Счета бухгалтерского учета и план счетов > Основы финансового учета

При измерении хозяйственных операций производится сбор большого количества информации. Для хранения этой информации необходима хорошая система, чтобы работники предприятия могли получать данные о хозяйственных операциях быстро и в удобной форме. Другими словами, нужна система хранения информации для сортировки и классификации всех операций, которые совершаются в ходе хозяйственной деятельности. Эта система хранения информации состоит из счетов.

Счета – это основные элементы хранения бухгалтерской информации, которые используются для накопления сумм от аналогичных операций. В системе бухгалтерского учета имеется отдельный счет для каждого актива, каждого обязательства и каждой составляющей собственного капитала акционеров, включая доходы и расходы. Независимо от того, ведет ли компания учет вручную или с помощью компьютера, у руководства всегда должен быть доступ к счетам, чтобы оно могло изучить финансовое прошлое компании и планировать будущие события.

При ручном способе ведения системы бухгалтерского учета на каждый счет открывают отдельную страницу или карточку. Эти страницы или карточки, объединенные в книгу или папку, называются главной книгой. В компьютеризированной системе, имеющейся сегодня у большинства компаний, счета ведутся на магнитных лентах или дисках. Однако для удобства бухгалтеры до сих пор называют сборник счетов компании главной книгой.

Чтобы обозначить счета в главной книге и облегчить поиск, обычно бухгалтер их пронумеровывает. Список этих номеров с соответствующими названиями счетов называется планом счетов. Пример простейшего плана счетов приведен в нижеприведенной иллюстрации.

| План счетов малого предприятия | ||

| Номер счета | Название счета | Описание |

| Активы | ||

| 111 | Денежные средства | Деньги и любое средство обмена, включая монеты, валюту, чеки, почтовые и срочные переводы, и деньги на депозитных счетах банков |

| 112 | Векселя к получению |

Суммы к получению от других в форме простых векселей (расписок об оплате опред. сумм на будущую дату) сумм на будущую дату) |

| 113 | Счета к получению | Суммы к получению от других от продаж в кредит |

| 114 | Доходы к получению | Суммы от оказания услуг, услуги уже оказаны, но счета еще не выставлены клиентам |

| 115 | Запасы | Предоплата за расходные, закупленные, но не использов. |

| 116 | Офисные принадлежности | Предоплата за канцтовары, закупленные но не использов. |

| 117 | Аренда авансом | Предоплата за аренду авансом, оплачено, но не использов. |

| 118 | Страховка, оплаченная авансом | Страховые платежи авансом, страховой полис куплен, но еще действует |

| 141 | Земля |

Недвижимость, приобретенная с целью использов. в бизнесе в бизнесе |

| 142 | Здания | Строения, приобретенные для использования в бизнесе |

| 143 | Накопленная амортизация, Здания | Сумма периодич. распределения стоимости зданий на расходы |

| 144 | Произв. оборудование | Производств, оборудование, для использования в бизнесе |

| Накопленная амортизация, Произв. оборудование | Сумма периодич. распределения себестоимости производств, оборудования на расходы | |

| 146 | Офисное оборудование | Офисное оборудование, приобр. для использования в бизнесе |

| 147 | Накопленная амортизация, Офисное оборудование |

Сумма периодич. распределения себестоимости офисного оборудования на расходы распределения себестоимости офисного оборудования на расходы |

| Обязательства | ||

| 211 | Векселя к оплате | Суммы причитающиеся другим в форме простых векселей |

| 212 | Счета к оплате | Суммы причитающиеся другим покупки в кредит |

| 213 | Авансы полученные | Незаработанная выручка полученная авансом за услуги в будущем |

| 214 | Заработная плата к выплате | Суммы к выплате сотрудникам, невыплаченная зарплата |

| 215 | Налоги на прибыль к оплате | Задолженность по налогу на прибыль еще не заплаченному |

| 221 | Выплаты по ипотеке | Суммы к оплате по займам, обеспеченным имуществом и зданиями компании |

| Собственный капитал акционеров | ||

| 311 | Акционерный капитал | Инвестиции акционеров в компанию, за которые они получают акции |

| 312 | Нераспределенная прибыль | Требования акционеров на активы компании, возникшие от прибыльной деятельности |

| 313 | Дивиденды | Распределение активов (обычно наличные), уменьшающее нераспределенную прибыль |

| 314 | Свод прибылей | Временный счет, используемый в конце отчетного периода для суммирования доходов и расходов за период |

| Доходы | ||

| 411 | Доход от рекламы | Доход от выполнения рекламных услуг |

| 412 | Выручка от продаж | Доходы от продаж основного вида услуг или товаров |

| Расходы | ||

| 511 | Заработная плата | Суммы, заработанные сотрудниками |

| 512 | Расход на электроэнергию |

Суммы за использ. электричество электричество |

| 513 | Расходы на телефон | Суммы за использование телефона |

| 514 | Расходы по аренде | Суммы за аренду недвижимости и зданий, использ. в бизнесе |

| 515 | Расходы по страхованию | Суммы по страховым полисам |

| 516 | Расходные материалы | Расходы на произв. материалы |

| 517 | Офисные принадлежности | Расходы на канцтовары |

| 518 | Амортизация, Здания | Распределение себестоимости зданий на расходы |

| 519 | Распределение себестоимости оборудования на расходы | |

| 520 | Амортизация, Офисное оборудование | Распределение себестоимости оборудования на расходы |

| 521 | Расходы по процентам | Проценты по займам и долгам |

Отметим, что первая цифра номера счета обозначает принадлежность этого счета к одному из основных разделов финансовой отчетности.

В наше время большинство предприятий, даже очень небольшие, используют компьютеризированную систему бухгалтерского учета. В малых компаниях эти системы, называемые пакетами главной книги, работают на персональных компьютерах. Исходным пунктом в таких системах является план счетов, отражающий деятельность, которой занимается компания. Каждая компания разрабатывает план счетов для своих потребностей. Планы счетов разных компаний почти никогда в точности не совпадают. Небольшая компания может обойтись простым планом счетов, таким как на иллюстрации

. В плане счетов крупного, сложного предприятия, такого как компания «Боинг», номера счетов будут состоять из двенадцати и более цифр, а план счетов будет включать тысячи счетов.

Счета бухгалтерского учёта. Большая российская энциклопедия

Термины

- Области знаний:

- Экономика и организация предприятия, Бухгалтерский учёт и аудит

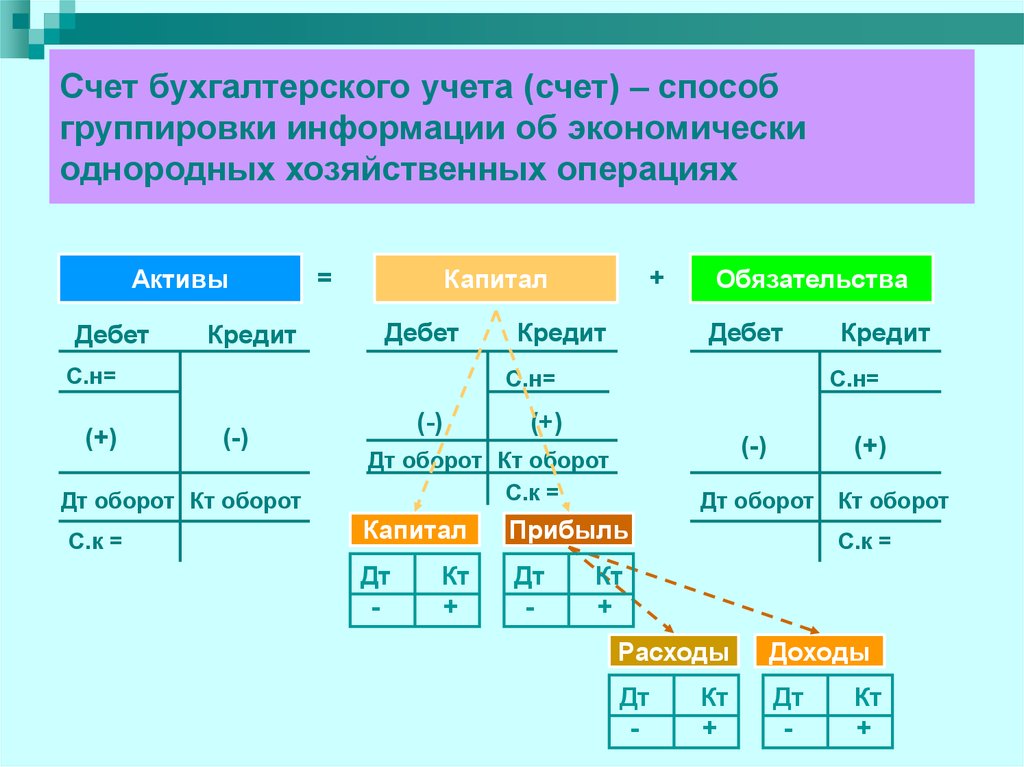

Счета́ бухга́лтерского учёта, структурная единица учёта, где аккумулируется информация об однородных хозяйственных операциях. Информацию о движении по счетам бухгалтерского учёта отражают показатели бухгалтерской отчётности: активы, обязательства, доходы, расходы, капитал. Каждая операция одновременно регистрируется по методу двойной записи на дебете одного счёта бухгалтерского учёта и кре́дите другого счёта бухгалтерского учёта в равной сумме. Результат соизмерения дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту. Итальянский математик Лука Пачоли писал, что «счета не более как надлежащий порядок, установленный самим купцом, при удачном применении которого он получает сведения о всех своих делах и о том, идут эти дела успешно или нет». Счета бухгалтерского учёта чётко связаны со статьями бухгалтерской отчётности, в которой отражается агрегированная (суммарная) информация по счетам бухгалтерского учёта, близким по своему экономическому назначению, и сгруппированная по принципу существенности. Позиция в бухгалтерском балансе определяет классификацию активных и пассивных счетов.

Позиция в бухгалтерском балансе определяет классификацию активных и пассивных счетов.

Активные счета используются для учёта активов и не могут иметь кредитового (отрицательного) остатка. Обычно для учёта активов используются наименования балансовых статей – «основные средства», «материалы», «товары», «нематериальные активы» и др.

Пассивные счета используются для учёта долгов (или обязательств) и капитала, не могут иметь дебетового (положительного) остатка. К пассивным относятся счета учёта акционерного (уставного), добавочного капитала, эмиссионного дохода, резерва переоценки активов, накопленной прибыли и др. В учёте могут применяться контрарные счета (учёта амортизации, учёта резерва под обесценение) для корректировки оценки активов, эти счета всегда пассивные. Возможно применение контрарных счетов для корректировки оценки пассивов.

Существуют активно-пассивные счета, которые могут иметь как дебетовый (положительный), так и кредитовый (отрицательный) остаток. К ним относятся счета учёта расчётов (с дебиторами, кредиторами, бюджетом, структурными подразделениями), счета финансового результата и др. доходов и расходов.

доходов и расходов.

Счета бухгалтерского учёта могут состоять из более мелких аналитических единиц в зависимости от требуемой детализации учёта, в этом случае основной счёт будет синтетическим, а более мелкие единицы учёта – субсчетами, аналитическими счетами.

В отдельных случаях используются забалансовые счета, предназначенные для учёта имущества, не принадлежащего организации, и других хозяйственных сведений, не имеющих отношения к имуществу и обязательствам предприятия (имущества, полученного на ответственное хранение; списанной дебиторской задолженности; обязательств по переданным векселям третьих лиц и др.). При выполнении бухгалтерской записи по забалансовому счёту метод двойной записи не применяется.

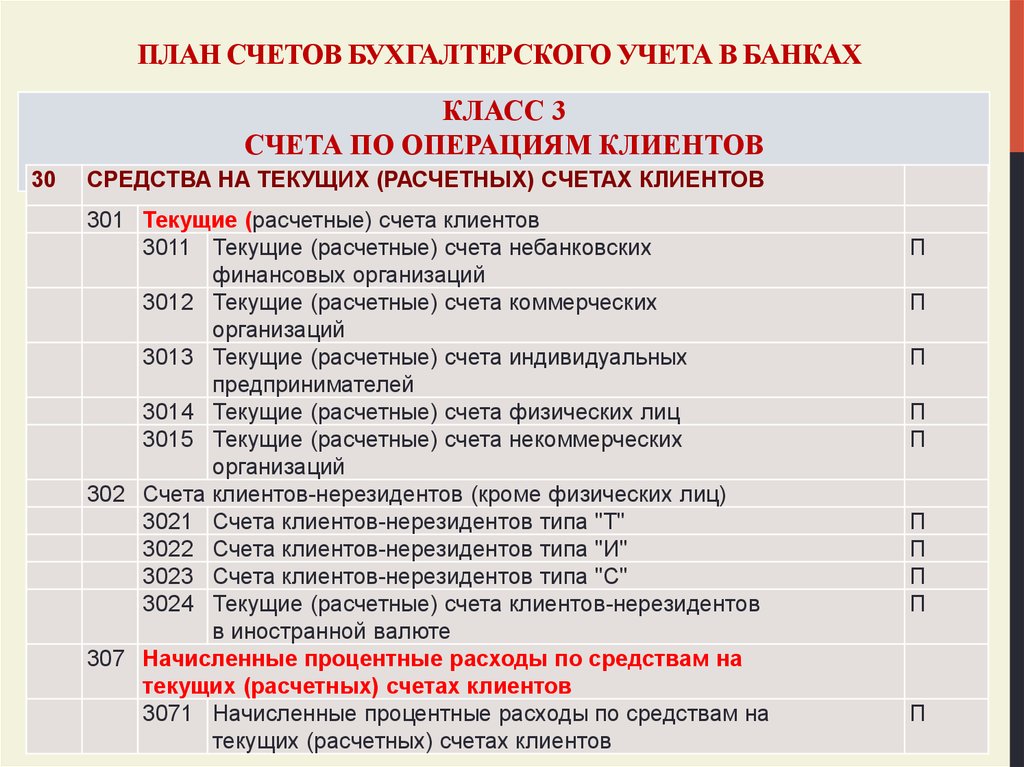

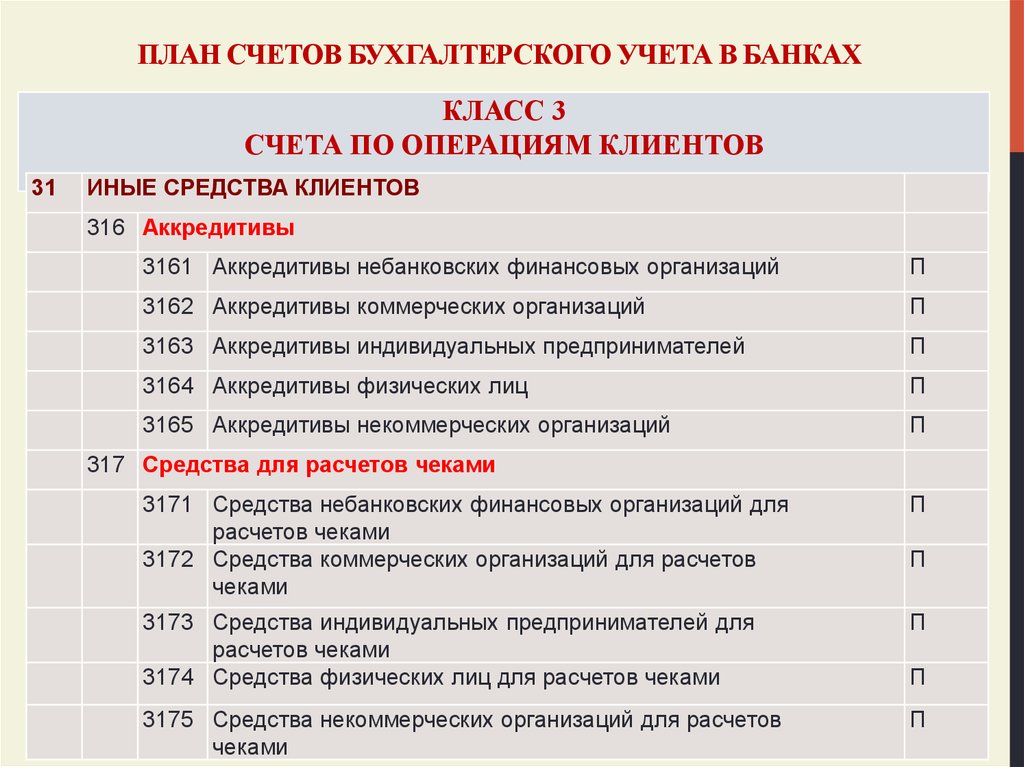

На территории РФ используется единая структура счетов бухгалтерского учёта (план счетов) и рекомендованы типовые формы бухгалтерской отчётности, что позволяет привести к сопоставимости бухгалтерскую отчётность разных компаний. Единый план счетов используется при разработке типовых бухгалтерских программ.

Система счетов бухгалтерского учёта обусловлена учётной политикой конкретного хозяйствующего субъекта и служит для контроля и анализа его хозяйственной деятельности. Компании могут использовать новые счета бухгалтерского учёта, если типовой план счетов не позволяет должным образом структурировать информацию о хозяйственных операциях, – а также применять по своему усмотрению дополнительные транзитные счета. Но цель любой бухгалтерской записи – правильное отражение операции в бухгалтерской отчётности.

Международные стандарты финансовой отчётности (МСФО), отражающие универсальные подходы к составлению отчётности для компаний различных отраслей и национальной принадлежности, не предусматривают обязательного использования единого плана счетов.

Титова Елизавета СергеевнаДата публикации: 5 сентября 2022 г. в 14:02 (GMT+3)

Что такое бухгалтерская книга?

Бухгалтерская книга содержит записи о каждой дебетовой и кредитной операции на протяжении всей жизни компании. Каждая транзакция в реестре также известна как «запись в журнале».

Каждая транзакция в реестре также известна как «запись в журнале».

Предприятия используют бухгалтерские книги для получения подробного представления о своих финансовых операциях за разные периоды времени, будь то недели, месяцы, кварталы или годы. Информация, содержащаяся в главной книге, также используется для создания отчетов о прибылях и убытках, балансовых отчетов или других финансовых документов. Еще одно ключевое использование бухгалтерской книги — отслеживание важных балансов, которые могут принимать бизнес-решения, например, о том, сколько платить поставщикам или сотрудникам.

Каковы ключевые компоненты бухгалтерской книги?

Двойная бухгалтерия

При наличии бухгалтерской книги предприятия должны использовать двойную бухгалтерию (или двойную бухгалтерию). Двойная бухгалтерия регистрирует каждую операцию дважды, по дебету и кредиту. Транзакции с двойной записью, также известные как «записи журнала», размещаются в двух столбцах: дебет слева и кредит справа. Сумма всех различных записей по дебету и кредиту должна сбалансироваться. Этот метод отслеживает не только наличные деньги, но и стоимость всех активов компании.

Сумма всех различных записей по дебету и кредиту должна сбалансироваться. Этот метод отслеживает не только наличные деньги, но и стоимость всех активов компании.

В качестве примера предположим, что вы управляете Bagel.co, компанией, которая позволяет пользователям покупать, продавать и обменивать рогалики. Bagel.co перемещает средства между счетами, которыми они управляют от имени своих клиентов. Клиенты 1-3 покупают и продают рогалики друг другу и обналичивают остатки своих счетов на вашей платформе внешним банкам. Ниже приведен пример двойной записи их транзакций.

Ключ к двойной записи можно запомнить как Активы + Пассивы = Акции. Использование бухгалтерской книги и подсчет обеих ее частей помогает повысить точность, потому что кредиты и дебеты должны компенсировать друг друга.

План счетов

Кредитовые и дебетовые операции в бухгалтерской книге разделены на разные счета для различных целей бизнеса. Проще говоря, учетная запись — это «ведро» стоимости, или остатки, которые компания должна отслеживать. Например, компания, вероятно, хочет знать, сколько она получила в виде дохода, или сколько она потратила на заработную плату, или сколько она должна поставщикам. Каждый из этих балансов будет иметь свои собственные счета.

Например, компания, вероятно, хочет знать, сколько она получила в виде дохода, или сколько она потратила на заработную плату, или сколько она должна поставщикам. Каждый из этих балансов будет иметь свои собственные счета.

План счетов (COA) — это указатель всех этих различных счетов в бухгалтерской книге компании. По сути, это инструмент, который обеспечивает разбивку всех финансовых транзакций компании по категориям и определяет, как транзакции должны быть введены в бухгалтерскую книгу.

Сертификат подлинности обычно включает имя, краткое описание и идентификационный код для каждой отдельной учетной записи. Затем операции компании регистрируются в течение года путем дебетования и кредитования этих счетов.

Давайте посмотрим на образец COA для магазина бублика:

| Справочный номер | Описание учетной записи | Тип счета | ||||

|---|---|---|---|---|---|---|

| 1010 | КАСА | .0038 1020 | Commercial Baking Equipment | Assets | ||

| 2010 | Accounts Payable | Liabilities | ||||

| 3010 | Bagel Shop Owners Equity | Equity | ||||

| 4010 | Bagel Sales | Revenues | ||||

| 5010 | Аренда магазина бубликов | Расходы | ||||

| 5020 | Заработная плата сотрудников | Расходы |

Главная книга — это основной план счетов, в котором регистрируются все бизнес-операции. Вспомогательная книга или вспомогательная книга — это набор промежуточных счетов, связанных с главной книгой, которые содержат информацию о транзакциях. В главной книге может быть несколько вспомогательных книг.

Вспомогательная книга или вспомогательная книга — это набор промежуточных счетов, связанных с главной книгой, которые содержат информацию о транзакциях. В главной книге может быть несколько вспомогательных книг.

Для более крупных компаний может оказаться неудобным вводить каждую транзакцию в главную книгу из-за большого объема транзакций. В этом случае отдельные операции записываются во вспомогательные книги, а итоги затем переносятся на счет в главной книге.

В тех случаях, когда в бухгалтерской книге содержится сводка бухгалтерского учета с двойной записью в любой заданный момент времени, во вспомогательной бухгалтерской книге записываются детали транзакций, показанные в главной бухгалтерской книге. Кроме того, вспомогательная книга должна быть сбалансирована, чтобы отражать правильную информацию об этих транзакциях из главной книги.

Чтобы узнать больше о бухгалтерских книгах, ознакомьтесь со следующими дополнительными ресурсами:

- В чем разница между базой данных финансовой книги и главной бухгалтерской книгой?

- Три вопроса, которые следует учитывать при настройке бухгалтерских книг

- Почему важна идемпотентность в платежах

- Что такое двойная запись?

Что такое бухгалтерский счет? – Oboloo

Бухгалтерский учет — это организационный инструмент, используемый для классификации и отслеживания финансовых транзакций. Они обычно используются в приложениях для бухгалтерского учета и управления бизнесом, но также могут использоваться для целей личного учета. Счета главной книги предоставляют подробную запись всех финансовых транзакций, связанных с определенной статьей, а также моментальный снимок текущего баланса счета. В этой статье мы рассмотрим, что такое учетная запись бухгалтерской книги и как ее можно использовать в различных бизнес-сценариях.

Они обычно используются в приложениях для бухгалтерского учета и управления бизнесом, но также могут использоваться для целей личного учета. Счета главной книги предоставляют подробную запись всех финансовых транзакций, связанных с определенной статьей, а также моментальный снимок текущего баланса счета. В этой статье мы рассмотрим, что такое учетная запись бухгалтерской книги и как ее можно использовать в различных бизнес-сценариях.

Что такое бухгалтерский счет?

Бухгалтерский учет — это запись всех финансовых транзакций, имевших место в течение определенного периода времени. Это может быть физическое лицо, компания или даже государственное учреждение. Счета главной книги показывают как дебет, так и кредит для каждой транзакции, а также текущий баланс. Эта информация важна для отслеживания расходов и доходов, сверки счетов, подготовки финансовых отчетов и многого другого.

Как работают бухгалтерские книги?

Бухгалтерский учет — это запись всех финансовых транзакций, совершенных предприятием. Сюда входят деньги, полученные от продаж, деньги, потраченные на расходы, и деньги, причитающиеся бизнесу. Счета бухгалтерской книги используются для отслеживания финансового состояния бизнеса и обеспечения учета всех финансовых транзакций.

Сюда входят деньги, полученные от продаж, деньги, потраченные на расходы, и деньги, причитающиеся бизнесу. Счета бухгалтерской книги используются для отслеживания финансового состояния бизнеса и обеспечения учета всех финансовых транзакций.

Счета главной книги делятся на два типа: счета активов и счета пассивов. Счета активов включают денежные средства, инвентарь и оборудование. Счета пассивов включают кредиторскую задолженность (деньги, причитающиеся поставщикам), дебиторскую задолженность (деньги, причитающиеся клиентам) и кредиты к оплате (деньги, причитающиеся банкам или другим кредиторам).

Чтобы отслеживать свои финансы, предприятия используют двойную бухгалтерию. Это означает, что для каждой транзакции должно быть две записи в бухгалтерской книге: одна запись для задействованного счета актива и одна запись для вовлеченного счета пассива. Например, если бизнес продает продукт на сумму 100 долларов, он запишет дебет в размере 100 долларов на своем счете денежных средств (актив) и кредит в размере 100 долларов на своем счете продаж (обязательство).

Двойная бухгалтерия может показаться сложной, но на самом деле это довольно просто, как только вы освоитесь. И это важный инструмент для ведения точного учета финансов вашего бизнеса.

Преимущества использования бухгалтерского счета

Бухгалтерский счет — это запись всех финансовых транзакций, совершаемых определенной организацией. Сюда входят как доходы, так и расходы. Счета бухгалтерской книги используются для отслеживания финансового положения предприятия.

Использование бухгалтерского счета дает много преимуществ. Одним из преимуществ является то, что он обеспечивает четкую запись всех финансовых транзакций. Это может быть полезно для отслеживания расходов и доходов с течением времени. Кроме того, бухгалтерские счета могут помочь предприятиям и частным лицам определить тенденции в их финансах. Например, если бизнес замечает, что он тратит больше на инвентарь, чем получает доход, это может указывать на проблему, которую необходимо решить.

Еще одним преимуществом использования учетной записи главной книги является то, что она может помочь компаниям и частным лицам более эффективно составлять бюджет. Имея четкое представление о том, на что тратятся деньги, легче принимать обоснованные решения о том, куда направить средства. Кроме того, знание того, какие расходы происходят на регулярной основе, может помочь компаниям и частным лицам сэкономить деньги, сократив ненужные или чрезмерные расходы.

Имея четкое представление о том, на что тратятся деньги, легче принимать обоснованные решения о том, куда направить средства. Кроме того, знание того, какие расходы происходят на регулярной основе, может помочь компаниям и частным лицам сэкономить деньги, сократив ненужные или чрезмерные расходы.

Наконец, использование бухгалтерского счета также может помочь компаниям и частным лицам избежать финансовых проблем в будущем. Отслеживая все доходы и расходы, легче выявить потенциальные проблемы на ранней стадии и принять меры, чтобы они не превратились в более серьезные проблемы в будущем

Как настроить бухгалтерский счет

Если вы занимаетесь бизнесом, вам необходимо отслеживать свои финансы с помощью бухгалтерского счета. Это поможет вам оставаться организованным и обеспечить надлежащее документирование всех ваших финансовых операций. Вот как настроить бухгалтерский счет:

1. Выберите правильное программное обеспечение. Существует множество различных программ для бухгалтерского учета, поэтому обязательно выберите ту, которая будет соответствовать вашим конкретным потребностям.