США ждет самый быстрый рост за 70 лет

На этой неделе главу ФРС Джерома Пауэлла два дня подряд пытали, и пытали с пристрастием. Демократы и республиканцы обеих палат конгресса США хотели выведать, не приведет ли масштабная долларовая накачка экономики к инфляционному пожару, как это случилось в 70-х гг. прошлого века.

Текущий уровень инфляции в Америке – 1,4% годовых. ФРС считает его слишком низким, ведь цель – это 2%. Инфляция держится ниже таргета с марта 2020 г. Отчего тогда всполошились сенаторы и конгрессмены?

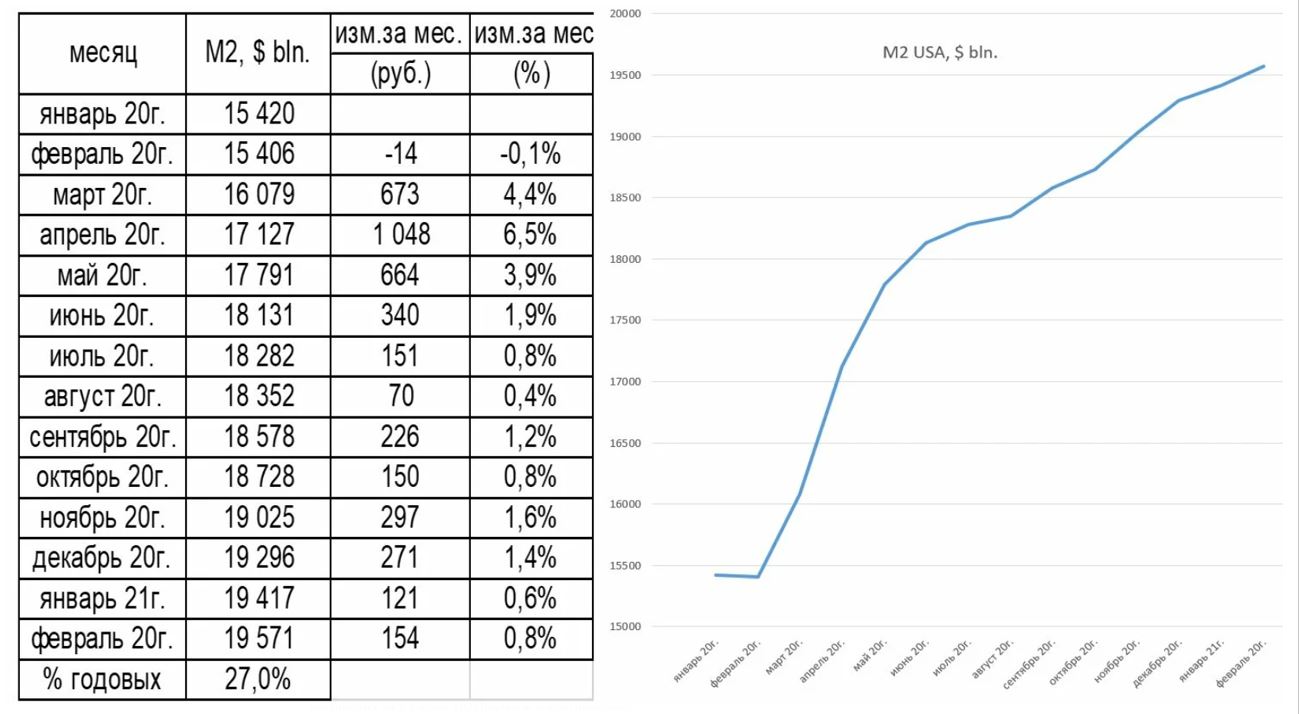

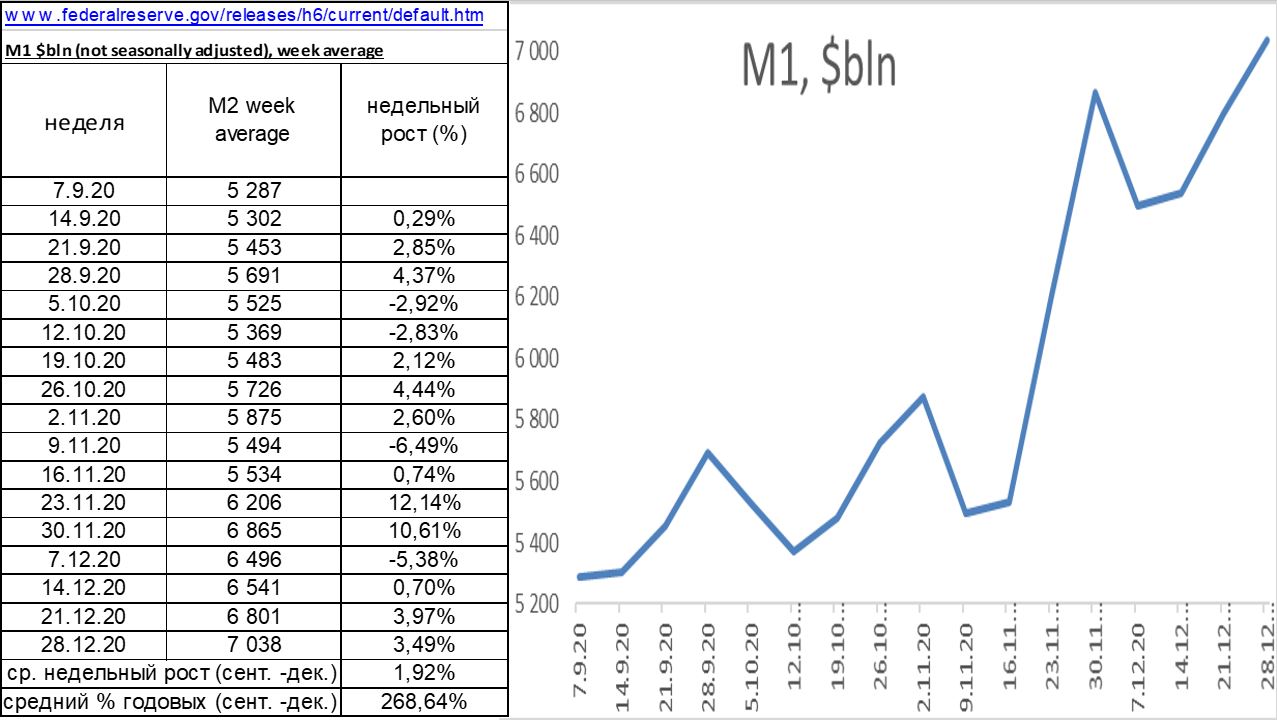

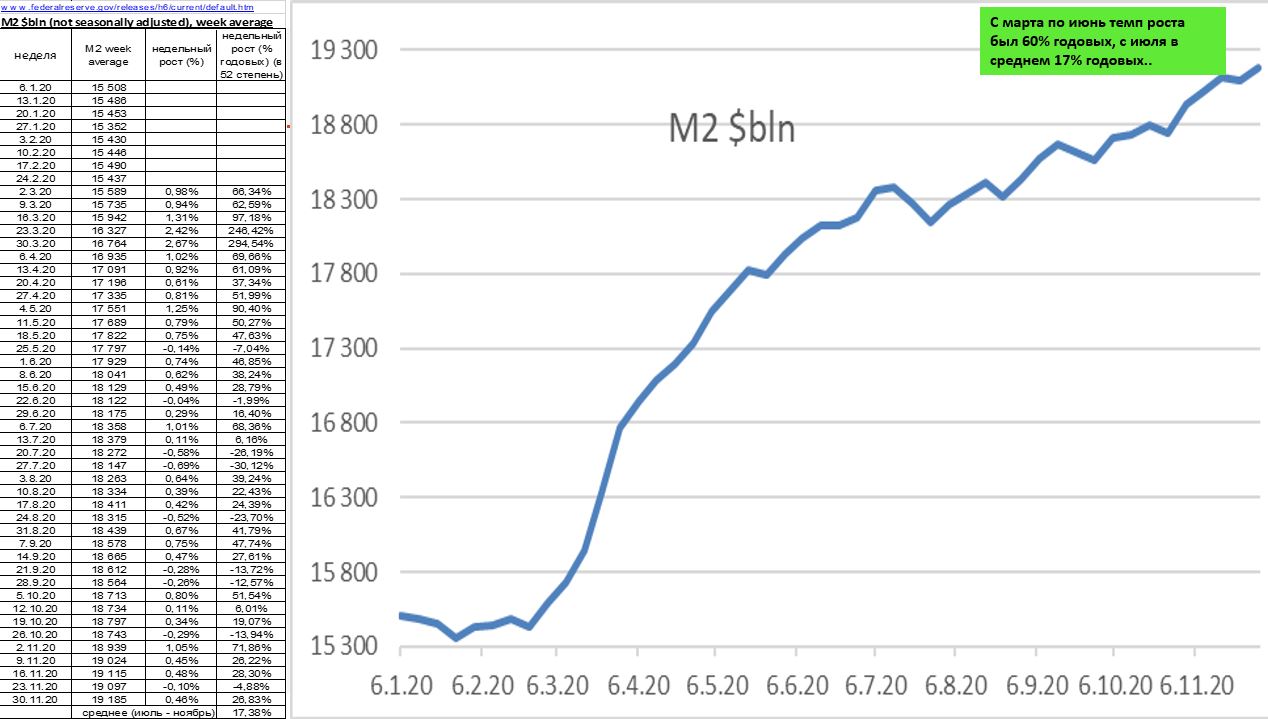

Одна из причин – в опасных и действительно беспрецедентных масштабах долларовой накачки, уже случившейся и еще предстоящей. В прошлом году Федеральный резерв уже «допечатал» к своей денежной базе $1,8 трлн. Для сравнения: в борьбе против Великой рецессии 2008 г. Бен Бернанке в первом раунде «количественного смягчения» нарастил денежную базу «всего лишь» на $0,9 трлн. Еще более важная монетарная переменная – денежная масса – за 2020 г. выросла с $15,4 трлн до $19,4 трлн. Такой рост количества денег в экономике и является главным поводом для беспокойства в конгрессе.

Такой рост количества денег в экономике и является главным поводом для беспокойства в конгрессе.

Другая причина озаботиться возможным ростом цен – доходность государственных облигаций. В США она обычно растет почти синхронно с инфляцией и в феврале, например, уже заметно выросла – с 1,1 до 1,38% годовых. Наконец, масла в огонь подливают и такие культовые персонажи Америки, как герой фильма «Игра на понижение» Майкл Бьюрри, в деталях предсказавший крах американского рынка ипотечных облигаций 2008 г. Сегодня Бьюрри вновь бьет тревогу: инфляция у ворот!

Однако серьезных причин бояться роста цен у американцев пока нет. Еще меньше поводов переживать за перспективы экономического роста. Во-первых, с марта 2020 г. инфляция, повторюсь, держится ниже целевого уровня в 2%. Чтобы «компенсировать» годовой период низкой инфляции, ФРС решила позволить ей подняться на некоторое время повыше. Даже если с нынешних 1,4% инфляция вырастет до 2,6%, то это находится в рамках сценария. Во-вторых, и это, пожалуй, главное, проблема инфляции – не в росте цен, а в его соотношении с ростом доходов. Если цены, к примеру, выросли на 10%, а зарплаты людей при этом увеличились на 20% или 25%, то 10%-ная инфляция – не проблема. На уровне макроэкономики все работает точно так же. Сейчас денежная масса в США растет на 26% в год. Это самые высокие темпы с 1943-го, еще военного, года. На фоне такого роста денежной массы рост цен на 2, 3 или даже 4% экономическому росту помешать абсолютно не способен. Именно поэтому весьма вероятно, что если и при президенте Байдене Федеральный резерв продолжит начатый еще при Трампе курс, то рост ВВП США в ближайшее время превзойдет 7,2% и станет лучшим с 1951 г.

Если цены, к примеру, выросли на 10%, а зарплаты людей при этом увеличились на 20% или 25%, то 10%-ная инфляция – не проблема. На уровне макроэкономики все работает точно так же. Сейчас денежная масса в США растет на 26% в год. Это самые высокие темпы с 1943-го, еще военного, года. На фоне такого роста денежной массы рост цен на 2, 3 или даже 4% экономическому росту помешать абсолютно не способен. Именно поэтому весьма вероятно, что если и при президенте Байдене Федеральный резерв продолжит начатый еще при Трампе курс, то рост ВВП США в ближайшее время превзойдет 7,2% и станет лучшим с 1951 г.

Возможны ли осечки на этом пути? Да, возможны. Если инфляция все-таки ускорится до 3–4% и выше, все будет зависеть от реакции ФРС и Джерома Пауэлла. Если он продолжит наращивать денежную массу высокими (выше 20% годовых) темпами, а инфляцию будет подавлять повышением ставок, как в 1980-е гг. делал другой председатель ФРС, Пол Волкер, экономику США ожидает безоблачное будущее. Если же Пауэлл (по дурному примеру предшественников Волкера и некоторых ныне действующих глав ЦБ отдельных стран) решит бороться с инфляцией зажимом денежной массы, а ставку ФРС при этом оставит на нулевом уровне, то беды не избежать. Когда темпы роста денежной массы сравняются с темпами роста цен, экономический рост закономерно остановится, и экономика США впадет в рецессию.

Когда темпы роста денежной массы сравняются с темпами роста цен, экономический рост закономерно остановится, и экономика США впадет в рецессию.

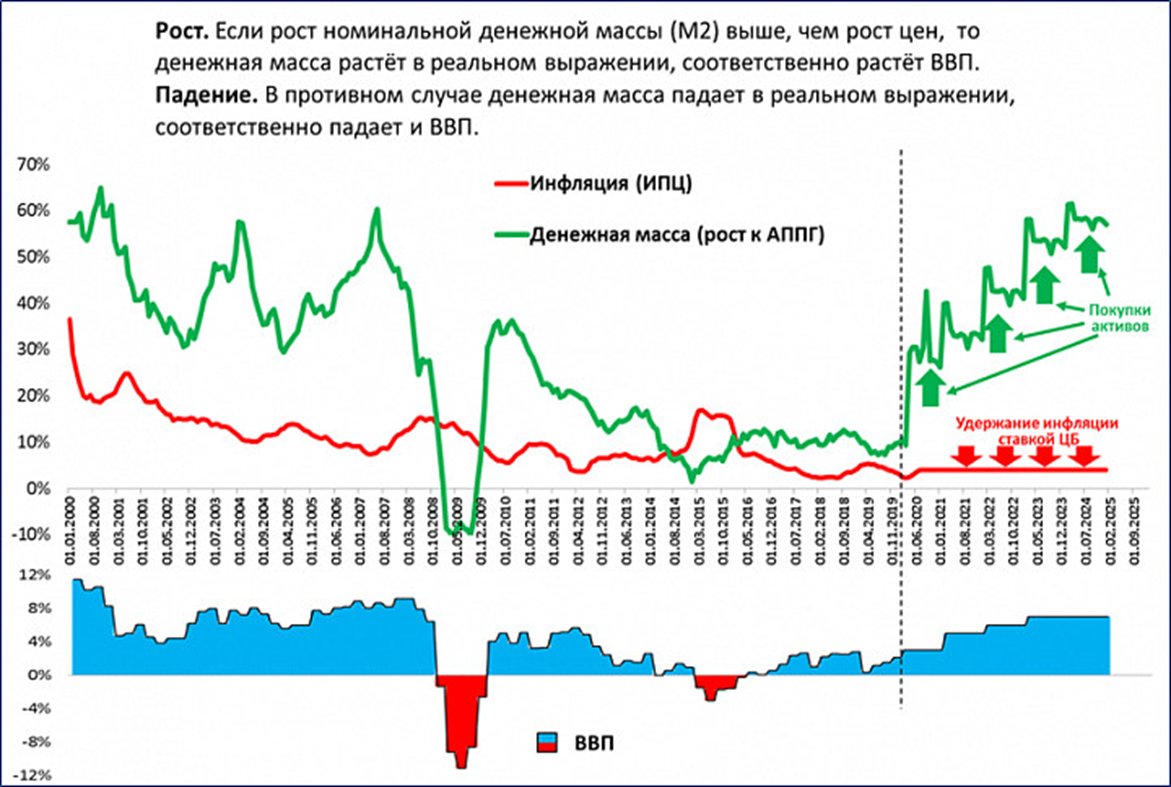

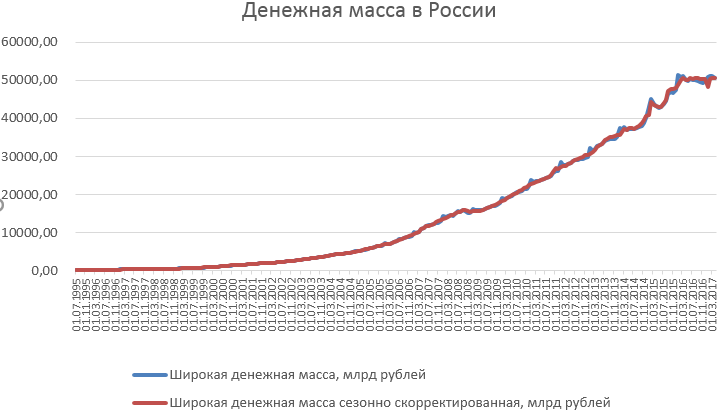

А что в России? Сейчас инфляция вышла за рамки не только целевого уровня ЦБ (4%), но и за рамки сценарных прогнозов ЦБ, которыми нынешние 5,5% роста цен никак не ожидались. Как уже говорилось выше, важна не столько динамика цен, сколько ее соотношение с темпами роста денежной массы. Но здесь тоже плохие новости: темпы роста российской денежной массы (агрегата М2) с 16,2% в ноябре упали до 13,5% в январе. А это лишь на 8 п. п. выше текущей инфляции. При сохранении обоих трендов – роста цен и зажима денежной массы – рецессия в экономике неизбежна.

Отталкиваясь от опыта США, можно сделать важные выводы. Наращивать денежную массу следует активнее. Если бы ее темпы роста в России были, как в США, +26%, то всплеск инфляции даже до 7–8% не вызывал бы опасений за рост ВВП. Более того, если бы ЦБ наращивал денежную массу так, как он это делал в славное путинское десятилетие экономического роста (с августа 1999 г. по август 2008 г.), т. е. со скоростью +45% годовых, то Россия уже через шесть месяцев увидела бы темпы роста ВВП в 5% и выше, которых не было с 2008 г. При росте денежной массы на 45% годовых (как в среднем с августа 1999 г. по август 2008 г.) даже относительно высокая инфляция (в среднем она составляла 17% за тот же период) не способна помешать бурному экономическому росту. Но еще лучше держать инфляцию под контролем, следуя опыту Пола Волкера.

по август 2008 г.), т. е. со скоростью +45% годовых, то Россия уже через шесть месяцев увидела бы темпы роста ВВП в 5% и выше, которых не было с 2008 г. При росте денежной массы на 45% годовых (как в среднем с августа 1999 г. по август 2008 г.) даже относительно высокая инфляция (в среднем она составляла 17% за тот же период) не способна помешать бурному экономическому росту. Но еще лучше держать инфляцию под контролем, следуя опыту Пола Волкера.

Подавляя инфляцию ставкой и наращивая денежную массу скупкой активов на открытом рынке (в том числе покупая валюту в резервы), ЦБ сможет не только избежать рецессии, но и добиться роста экономики в 5%.

Денежные агрегаты (в % к соответствующей дате предыдущего года) / КонсультантПлюс

Денежные агрегаты

(в % к соответствующей дате предыдущего года)

График (не приводится)

По сравнению с первыми девятью месяцами 2007 года темп прироста денежного агрегата М2 за январь – сентябрь 2008 года снизился более чем в 3 раза – с 27,8 до 8,3%, а годовой темп его прироста (на 1 октября по отношению к той же дате предыдущего года) – с 48,3 до 25,0%.

Однако, несмотря на снижение со второго полугодия 2007 года темпов роста денежной массы, фактический рост денежного предложения на протяжении последних полутора лет превышал рост спроса на деньги, поддерживая повышение внутреннего спроса в экономике. Это сказалось на высоких темпах инфляции в 2007 – 2008 годах.

Вместе с тем в структуре денежной массы сохранилась тенденция к опережающей динамике безналичной составляющей, увеличившейся за январь – сентябрь 2008 года на 9,4% при повышении объема наличных денег в обращении на 5,4%. Соответственно, продолжилось снижение доли наличных денег в обращении в составе агрегата М2: с 27,9% на 1.01.2008 до 27,2% на 1.10.2008 (на начало 2007 года она составляла 31,0%). По-прежнему происходит опережающий рост срочных вкладов населения и депозитов нефинансовых организаций, совокупная доля которых по отношению к безналичной составляющей агрегата М2 увеличилась за девять месяцев с 55,3 до 59,8%. Указанные тенденции формируют благоприятные условия для замедления инфляции в последующий период.

Денежная масса с учетом депозитов в иностранной валюте (М2Х) за январь – сентябрь 2008 года, по предварительным данным, возросла на 10,2%, что превышает темпы прироста рублевой денежной массы (в течение первых девяти месяцев 2007 года их соотношение было обратным). Сложившаяся динамика объясняется ускорившимся ростом депозитов нефинансовых организаций и вкладов населения в иностранной валюте, что связано как с высокими доходами экономических агентов от внешнеэкономических операций, так и с изменением их предпочтений при повысившихся темпах инфляции и обесценении рублевых активов. Сокращение наличной иностранной валюты у населения и нефинансовых организаций также замедлилось: если за январь – сентябрь 2007 года оно составило 11,3 млрд. долларов США, то за январь – сентябрь 2008 года, по оценке платежного баланса, – 6,5 млрд. долларов США. По данным Банка России о движении наличной иностранной валюты через уполномоченные банки, ее нетто-продажи населению в целом за январь – август 2008 года значительно превысили аналогичный показатель в 2007 году.

Важным источником формирования денежной массы в январе – сентябре 2008 года являлось увеличение чистых иностранных активов органов денежно-кредитного регулирования (на 17,1%), однако основным источником ее увеличения был прирост требований к нефинансовым организациям и населению со стороны кредитных организаций (на 30%). Их абсолютный прирост превысил увеличение средств в национальной и иностранной валюте, привлеченных банками от населения и нефинансовых организаций. Дополнительные средства для кредитования банки стремились привлекать на внешних рынках: по предварительной оценке, иностранные пассивы кредитных организаций в целом за тот же период увеличились на 24%. Тем не менее усиление кризисных явлений на международных финансовых рынках обусловило прекращение их роста – в августе – сентябре 2008 года отмечалось абсолютное снижение иностранных пассивов кредитных организаций в долларовом эквиваленте.

Удорожание стоимости заимствований отразилось на динамике кредитов различным категориям заемщиков. Темп прироста кредитов нефинансовым организациям за январь – август 2008 года составил 26,9% (за январь – август 2007 года – 30,7%). Продолжилось снижение темпов прироста кредитов физическим лицам: за январь – август 2008 года – 30,9% (за аналогичный период 2007 года – 36,9%). Это привело к сокращению по итогам января – августа 2008 года годовых темпов прироста общей величины кредитов, ускорение которых продолжалось в течение более чем двух лет.

Темп прироста кредитов нефинансовым организациям за январь – август 2008 года составил 26,9% (за январь – август 2007 года – 30,7%). Продолжилось снижение темпов прироста кредитов физическим лицам: за январь – август 2008 года – 30,9% (за аналогичный период 2007 года – 36,9%). Это привело к сокращению по итогам января – августа 2008 года годовых темпов прироста общей величины кредитов, ускорение которых продолжалось в течение более чем двух лет.

Открыть полный текст документа

Эксперты рассказали, когда ЦБ перейдет к смягчению денежно-кредитной политики

«Газета.Ru» опросила 14 экспертов, среди которых — ведущие аналитики крупнейших российских банков и финансовых организаций. 36% (пять из опрошенных экспертов) ожидают повышения ставки на 0,50 п.п. до 7%. Столько же назвали диапазон от 0,25 до 0,50 п.п., указывая на то, что конкретная цифра зависит от окончательных данных по инфляции за август и первую неделю сентября. Вероятность того, что регулятор поднимет ставку на 0,25 п. п до 6,75%, отметили 14% (два эксперта), столько же — просто обозначили высокую вероятность ее повышения.

п до 6,75%, отметили 14% (два эксперта), столько же — просто обозначили высокую вероятность ее повышения.

Оценивая будущие темпы инфляции, аналитики в основном выразили негативные ожидания на конец сентября. Подавляющее большинство собеседников «Газеты.Ru» склоняется к тому, что она достигнет уровня в 7%. Но уже в ноябре они ожидают замедления роста цен, которое продлится до конца года. Самые позитивные прогнозы к началу нового года сходятся на показателе ниже 6% («БКС» — 5,8% г/г, «Открытие» — 5,7-5,8% г/г, «Юникредит» — ниже 6% г/г).

Что происходит сейчас

Причинами ускорения темпов инфляции эксперты назвали рост мировых цен на продовольствие и сырье. Многие из них отдельно подчеркнули восстановление спроса по мере ослабления карантинных мер, что также активно толкает вверх потребительские цены. Никуда не делись и перебои в цепочках поставок из-за пандемии COVID-19, а также осуществленные центробанками и правительствами развитых стран за этот год стимулирующие выплаты населению и бизнесу.

04 сентября 15:17

По мнению старшего экономиста банка «Открытие» Максима Петроневича, до конца года рубль с высокой долей вероятности будет укрепляться, если мировые цены не продолжат обновлять максимумы. Это, считает Петроневич, будет сдерживать темпы инфляции в стране, но пока что цены находятся вблизи максимальных уровней, зафиксированных в мае, но не превосходят их.

«И еще одним немаловажным фактором является разворот в динамике инфляционных ожиданий, который был зафиксировано ЦБ. Инфляционные ожидания населения в августе снизились на 0,9 п.п. до уровня 12,5%. В то же время, они все еще заметно выше уровней 2018-2019 годов, когда ожидания находились вблизи 9,3%», — подчеркнул эксперт.

Руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая считает отдельным важным дезинфляционным фактором замедление роста денежной массы М2: на 1 августа он составил 8,6% в годовом выражении против 11,5% на 1 июля, и 13,5% на начало года.

«Этот позитивный эффект будет полностью нивелирован дополнительными выплатами на школьников, а также пенсионерам и военным, что несомненно придаст инфляции новый импульс», — отметили в дирекции аналитического маркетинга «Ак Барс Банка».

В Банке России ранее упоминали, что правительственные выплаты пенсионерам, военным и силовикам не повлияют на его решение о ключевой ставке. Но Петроневич считает, что этот фактор, временно повышающий покупательную способность населения, а значит и спрос вместе с ценами, в том или ином виде скажется на денежно-кредитной политике ЦБ.

Возврат к нейтральной ставке

В основном прогнозы опрошенных «Газетой.Ru» аналитиков сходится на том, что после повышения ЦБ ключевой ставки до 7% наступит пауза в ужесточении денежно-кредитной политики регулятора. Цифры следующего года будут сравниваться с базой 2021-го, где инфляция уже начала набирать обороты. А в совокупности с ужесточением политики ЦБ, это повысит возможности возвращения к таргету по инфляции в 4% ко второй половине 2022-го или началу 2023-го. Поэтому они ожидают, что к этому моменту Банк России сможет перейти к смягчению ДКП.

Цифры следующего года будут сравниваться с базой 2021-го, где инфляция уже начала набирать обороты. А в совокупности с ужесточением политики ЦБ, это повысит возможности возвращения к таргету по инфляции в 4% ко второй половине 2022-го или началу 2023-го. Поэтому они ожидают, что к этому моменту Банк России сможет перейти к смягчению ДКП.

Главный аналитик «Совкомбанка» Михаил Васильев считает, что повышение ключевой ставки поможет сделать банковские депозиты привлекательнее для населения, охладить потребительский и инвестиционный спрос, и, как следствие, приведет к снижению инфляционного давления в экономике.

«В случае сохранения ключевой ставки на текущем уровне в 6,5% — ниже уровня инфляции — будет стимулировать совокупный спрос и помогать восстановлению экономики после коронакризиса», — отмечает Васильев.

Согласно прогнозу эксперта, инфляция вернется к целевому уровню 4% во второй половине следующего года. Поэтому он ожидает, что по мере замедления инфляции Банк России запустит очередной цикл снижения ключевой ставки для ее возвращения в нейтральный диапазон 5-6%.

Аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин в свою очередь считает нынешнюю жесткую политику ЦБ необоснованной.

«Надо отметить, что в условиях представляющейся сравнительно низкой монетизации российской экономики рынок реагирует на рост базовой ставки довольно быстрым повышением цен товаров и кредитных ресурсов. Инфляция в итоге ускоряется», — пояснил он. По этой причине эксперт считает, что ждать «разворота» тренда в политике ЦБ еще рано.

03 сентября 09:56

Ольга Беленькая из «Финам» считает, что при условии замедления темпов инфляции и соответствующих ожиданий населения, регулятор смягчит проводимую им политику, но такая возможность, по ее мнению, наступит не раньше 2022-го года, в течение которого ЦБ прогнозирует среднюю ключевую ставку в диапазоне 6-7%.

Одним из значимых внешних факторов эксперт назвала будущую политику ФРС. Беленькая говорит, что в случае осуществления планируемого сокращения объема выкупа активов, а также повышения процентной ставки ФРС, Банку России будет сложнее переходить к смягчению ДКП. Она считает, что эти действия могут спровоцировать отток капиталов с развивающихся рынков, к которым относится Россия, и вместе с тем — ослабление курса рубля.

Самым позитивным ожиданием поделился начальник Управления макроэкономических исследований и стратегического анализа «ЮниКредит Банка» Артем Архипов. Он считает, что смягчения ДКП стоит ожидать уже в первом полугодии 2022 года в силу снижения темпов инфляции до 3,8%.

Главное о коронавирусе на 26 ноября — Реальное время

Фото: Максим ПлатоновГоссовет одобрил QR-коды, а народ вышел на митинг

В Татарстане за последние сутки зарегистрировано 249 новых случаев COVID-19. Всего на 26 ноября в республике зарегистрировали 37 057 случаев заражения коронавирусом. Выздоровели за весь период 30 728 человек, в том числе 312 — за минувшие сутки. Умерли за весь период 1 215 человек.

Выздоровели за весь период 30 728 человек, в том числе 312 — за минувшие сутки. Умерли за весь период 1 215 человек.

- Депутаты Госсовета РТ одобрили законопроекты правительства России о введении QR-кодов в общественных местах и транспорте по всей стране. Против проголосовали семь человек — представитель ЛДПР Эдуард Шарафиев, член «Справедливой России» Альмир Михеев, а также пять представителей КПРФ. Глава Минздрава РТ Марат Садыков заявил «Реальному времени», что каждого, кто проголосовал против, пригласят поработать в «красной» зоне.

- Вчера Управление МВД РФ по Казани предупредило местных активистов о недопустимости проведения несогласованных с властями митингов и других публичных мероприятий. В предупреждении содержится напоминание о том, что для проведения публичных мероприятий нужно направить уведомление властям о нем за 10—15 дней до начала акции. При этом из-за пандемии коронавируса правительство Татарстана запретило с 30 октября 2021 года массовые мероприятия с участием граждан.

- В Казани возле здания мэрии вечером в четверг прошел стихийный митинг против QR-кодов. В основном на акцию собрались люди среднего и старшего возраста. Заместитель начальника полиции УВД Казани Сергей Чанкин призывал собравшихся разойтись. Через 40 минут на акции начались задержания, некоторые участники разошлись. По данным СМИ, задержали несколько десятков человек.

- После введения QR-кодов в общественном транспорте в Татарстане на треть вырос спрос на доставку продуктов. Количество онлайн-транзакций в период с 22 по 24 ноября по сравнению с прошлым аналогичным периодом выросло на 25%, средняя стоимость покупки тоже поднялась и составила 2 442 рубля. Готовую еду тоже теперь покупают охотнее: спрос вырос на 15%, стоимость покупки составила 1 324 рубля. Еще жители республики стали на 19% оставлять больше чаевых курьерам.

- В четверг утром в электрическом городском транспорте Казани выявили 143 пассажира без QR-кодов. В метро пытался попасть 21 горожанин без QR-кода, еще у 13 человек он оказался недействительным.

32 пассажира предъявили справки. В целом утром обошлось без скандалов: сотрудников полиции не пришлось вызывать.

32 пассажира предъявили справки. В целом утром обошлось без скандалов: сотрудников полиции не пришлось вызывать. - Власти Татарстана разрешили проезд в общественном транспорте людям с медотводом и тем, кто получил первый компонент вакцины от коронавируса. Последним выдадут QR-код, действующий 24 дня со дня такой вакцинации.

- В последние два года врачи фиксируют рост детского травматизма. Медики связывают это с пандемией коронавируса. С началом сезонного травматизма в сутки фиксируется до 200 обращений с детскими травмами, 36—40 пострадавших отправляются на стационарное лечение. Такое бывало регулярно и в прошлые годы, но лишь в 2020—2021 годах врачи начали замечать существенный рост детского травматизма. Причина — эпидемия коронавируса и закрытие организованных детских клубов и площадок.

- В Набережных Челнах власти заявили о спаде напряженности в общественном транспорте после введения системы QR-кодов. Первый заместитель руководителя исполнительного комитета Илья Зуев доложил, что непростым был первый день работы.

«Во вторник и среду зафиксировали падение напряженности, как и снижение пассажиропотока на 20%», — сообщил Зуев.

«Во вторник и среду зафиксировали падение напряженности, как и снижение пассажиропотока на 20%», — сообщил Зуев. - В Татарстане подтвердились 10 случаев смерти от COVID-19. Жертвами COVID-19 стали женщины 1962, 1959, 1954, 1947, 1955, 1940, 1938 годов рождения и мужчины 1954, 1949, 1944 годов рождения.

- Роспотребнадзор на 22 предприятиях РТ нашел нарушение постановления об обязательной вакцинации. За неделю было проверено 105 объектов. Всего в рамках постановления привиты более 714 тысяч человек.

- Заместитель главы Управления Роспотребнадзора по РТ Любовь Авдонина заявила, что о снятии ограничений из-за распространения коронавируса пока говорить рано. По ее словам, ведомство беспокоит уровень заболеваемости среди пожилых: «Он пока остается на очень высоком уровне, и тенденции к снижению не имеется. Более того, на сегодня заболеваемость лиц старше 60 лет в структуре заболеваемости коронавирусом по-прежнему составляет 30%, и эта доля также не снижается. Летальность среди данной категории выше, чем среди других контингентов в четыре раза.

Еженедельно мы отмечаем прирост заболеваемости в данной возрастной группе до 10%. Также нас не совсем устраивают темпы иммунизации в данной возрастной группе: пока на сегодня привито только 50% от численности возрастной группы. С учетом этого говорить пока о стабилизации эпидемиологического процесса и том, что ситуация выравнивается, мы не можем. И, соответственно, вернуться к вопросу о снятии каких-либо ограничений на сегодня крайне рано.

Еженедельно мы отмечаем прирост заболеваемости в данной возрастной группе до 10%. Также нас не совсем устраивают темпы иммунизации в данной возрастной группе: пока на сегодня привито только 50% от численности возрастной группы. С учетом этого говорить пока о стабилизации эпидемиологического процесса и том, что ситуация выравнивается, мы не можем. И, соответственно, вернуться к вопросу о снятии каких-либо ограничений на сегодня крайне рано.

В России снизился коэффициент распространения

За последние сутки в России выявили 34 690 новых случаев коронавируса, выздоровели 36 145 человек. Таким образом, число заболевших за все время выросло до 9 502 879 человек, а выздоровевших — до 8 200 971 человека.

За сутки болезнь унесла жизни 1 235 россиян. За весь период в России от коронавируса умерли 270 292 человека.

За последние сутки в России проведено более 607 тысяч тестов на коронавирус. Под медицинским наблюдением остаются 1 831 288 человек.

- Россия предоставит Всемирной организации здравоохранения дополнительные данные о вакцине от коронавируса «Спутник V» до конца года.

После предоставления данных о препарате ВОЗ в Женеве и инвестиционный фонд должны согласовать график повторных инспекций.

После предоставления данных о препарате ВОЗ в Женеве и инвестиционный фонд должны согласовать график повторных инспекций. - Главный педиатр ЦФО России, заведующая кафедрой педиатрии Российской медицинской академии последипломного образования (РМАПО) Ирина Захарова заявила, что дети в возрасте от семи лет составляют 64% от общего числа заразившихся COVID-19 несовершеннолетних.

- С начала пандемии в России заболеваемость коронавирусом детей старше пяти лет выросла в три раза, рассказала главный внештатный детский специалист Минздрава РФ по профилактической медицине Лейла Намазова-Баранова. По ее словам, маленькие дети до пяти лет стали болеть примерно в два раза чаще, дети старше пяти лет, особенно младшие и особенно старшие подростки, стали болеть примерно в три раза чаще.

- Парламент Северной Осетии повторно проголосовал и поддержал законопроект о QR-кодах в общественных местах. «За» проголосовали 44 депутата, «против» — 4, еще один воздержался.

В первый раз инициативу в парламенте региона поддержали только 30 человек, еще 12 выступили против.

В первый раз инициативу в парламенте региона поддержали только 30 человек, еще 12 выступили против. - Власти Санкт-Петербурга перенесли введение QR-кодов для посещения ресторанов и торговых центров. Сделать это планировалось 1 декабря.

- Руководитель научной группы разработки новых методов диагностики на основе технологий секвенирования ЦНИИ эпидемиологии Роспотребнадзора Камиль Хафизов сообщил, что новый штамм коронавируса, обнаруженный накануне британскими вирусологами, пока не обнаружен в России. Если этот штамм будет заразен, устойчив и начнет размножаться, то вероятность его появления в нашей стране возможна, но пока исследования ничего не обнаружили.

- В России разработано достаточное количество вакцин от COVID-19 для иммунизации всего населения страны, заявила спикер Совфеда Валентина Матвиенко.

- В России коэффициент распространения коронавируса снизился до 0,92 впервые с 7 мая 2021 года. Коэффициент распространения COVID-19 показывает, сколько человек примерно успевает заразить один инфицированный до своей изоляции.

Показатель не превысил единицу впервые с 17 ноября во всех десяти регионах с наибольшим количеством заразившихся.

Показатель не превысил единицу впервые с 17 ноября во всех десяти регионах с наибольшим количеством заразившихся.

Бизнес США попросил признать российские сертификаты о вакцинации

В мире коронавирусом нового типа на 10.20 (мск) заразились 260 092 573 человека, 5 182 579 человек умерли. Такие данные приводит Университет Джонса Хопкинса, который следит за распространением вируса в реальном времени.

По количеству заболевших на первом месте находятся США (48 126 574). На второй строчке — Индия (34 555 431), на третьей — Бразилия (22 055 238), на четвертой — Великобритания (10 076 116), на пятой — Россия (9 303 751, данные университета отстают от данных российского оперштаба).

Больше всего смертей зафиксировано в США (775 797). За ними следуют Бразилия (613 642), Индия (467 468), Мексика (293 449), Россия (263 934).

- Американская торговая палата (AmCham) в обращении к властям США попросила признать сертификаты вакцинации российским препаратом «Спутник V».

Сейчас для въезда в США, кроме визы, нужна прививка вакциной, одобренной ВОЗ. Американское правительство призывают принимать другие вакцины, в том числе «Спутник V», для деловых поездок.

Сейчас для въезда в США, кроме визы, нужна прививка вакциной, одобренной ВОЗ. Американское правительство призывают принимать другие вакцины, в том числе «Спутник V», для деловых поездок.

- Всемирная организация здравоохранения (ВОЗ) провела чрезвычайную встречу для обсуждения потенциально быстро распространяющегося штамма COVID-19. Поводом встречи стало сообщение ученых из Великобритании о появлении в Ботсване нового штамма коронавируса, содержащего 32 мутации. Штамм имеет больше изменений в спайковом белке, чем все другие варианты COVID-19.

- Директор Европейского бюро Всемирной организации здравоохранения (ВОЗ) Ханс Клюге заявил, что Россия прошла пик заболеваемости COVID-19 в текущей волне.

- Европейское агентство по лекарственным средствам (ЕМА) порекомендовало расширить использование вакцины против коронавируса производства Pfizer и ее немецкого партнера BioNTech для детей в возрасте от 5 до 11 лет. До этого вакциной рекомендовалось прививать подростков начиная с 12 лет.

Комитет EMA решил, что преимущества использования препарата перевешивают вероятные риски, особенно для детей, имеющих заболевания, которые могут увеличить риск протекания COVID-19 в тяжелой форме.

Комитет EMA решил, что преимущества использования препарата перевешивают вероятные риски, особенно для детей, имеющих заболевания, которые могут увеличить риск протекания COVID-19 в тяжелой форме. - Президент Чехии Милош Земан, покинувший 25 ноября Центральный военный госпиталь в Праге, куда он был госпитализирован 10 октября, в тот же день вернулся в лечебное учреждение из-за коронавируса. Чешский лидер недавно получил третью дозу вакцины. Он выписался из больницы, несмотря на рекомендации врачей продолжить госпитализацию.

Маргарита Головатенко

Общество ТатарстанБанк России повышает ключевую ставку на 75 б.п. до 7,50% годовых

22 октября 2021 года Совет директоров Банка России принял решение о повышении ключевой ставки на 75 б.п. до 7,50% годовых. Инфляция развивается значительно выше прогнозов Банка России и, как ожидается, к концу 2021 года будет в диапазоне 7,4–7,9%. Вклад устойчивых факторов в инфляцию остается значительным на фоне более быстрого роста спроса по сравнению с увеличением производства. емкость.В этих условиях, учитывая, что инфляционные ожидания снова растут, баланс рисков для инфляции заметно смещен в сторону повышения. Это может привести к более устойчивому отклонению инфляции от целевого показателя. Денежно-кредитная политика Банка России направлена на ограничение этого риска и возврат инфляции до 4%.

емкость.В этих условиях, учитывая, что инфляционные ожидания снова растут, баланс рисков для инфляции заметно смещен в сторону повышения. Это может привести к более устойчивому отклонению инфляции от целевого показателя. Денежно-кредитная политика Банка России направлена на ограничение этого риска и возврат инфляции до 4%.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих ближайших заседаниях.При принятии решений по ключевым ставкам будут приниматься во внимание фактические и ожидаемые изменения инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков. Согласно прогнозу Банка России, с учетом курса денежно-кредитной политики, годовая инфляция снизится до 4,0–4,5% в 2022 году и останется на уровне около 4% в дальнейшем.

Динамика инфляции. Инфляция превышает июльский прогноз Банка России.В сентябре темпы ежемесячного роста потребительских цен с поправкой на сезонные колебания заметно увеличились. Годовая инфляция выросла до 7,4% (с 6,7% в августе). По оценке на 18 октября, он вырос до 7,8%. Ожидается, что на конец 2021 года инфляция будет в диапазоне 7,4–7,9%.

Инфляция превышает июльский прогноз Банка России.В сентябре темпы ежемесячного роста потребительских цен с поправкой на сезонные колебания заметно увеличились. Годовая инфляция выросла до 7,4% (с 6,7% в августе). По оценке на 18 октября, он вырос до 7,8%. Ожидается, что на конец 2021 года инфляция будет в диапазоне 7,4–7,9%.

Ускорение годовой инфляции со второй половины августа во многом является результатом роста цен на фрукты и овощи. Однако, по оценкам Банка России, показатели, отражающие наиболее устойчивую динамику цен, заметно превышают 4% (в годовом исчислении).Это во многом отражает тот факт, что устойчивый рост внутреннего спроса превышает возможности расширения производства в широком спектре секторов. В этом контексте предприятиям легче переложить более высокие затраты, в том числе из-за роста мировых цен, на потребителей.

В то же время влияние единовременных факторов инфляции со стороны предложения приводит к росту цен на более широкий спектр товаров и услуг, поскольку инфляционные ожидания домашних хозяйств и предприятий остаются высокими и необоснованными. В октябре инфляционные ожидания домашних хозяйств снова достигли нового пятилетнего максимума. Последние данные говорят о повышении ценовых ожиданий предприятий, которые неизменно близки к многолетним максимумам. Среднесрочные ожидания аналитиков близки к 4%.

В октябре инфляционные ожидания домашних хозяйств снова достигли нового пятилетнего максимума. Последние данные говорят о повышении ценовых ожиданий предприятий, которые неизменно близки к многолетним максимумам. Среднесрочные ожидания аналитиков близки к 4%.

Доминирующее влияние инфляционных факторов может привести к более существенному и продолжительному отклонению инфляции от целевого показателя. Денежно-кредитная политика Банка России направлена на ограничение этого риска и возврат годовой инфляции до 4%.Согласно базовому сценарию, годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет оставаться близкой к 4%.

Денежно-кредитные условия не претерпели существенных изменений со времени предыдущего заседания Совета директоров Банка России. Повышение рыночных ставок после повышения ключевой ставки до сих пор оказывало ограниченное влияние на кредитование в контексте высоких инфляционных ожиданий.

Доходность краткосрочных ОФЗ выросла, что отражает ожидания повышения Банком России ключевой ставки. Доходности среднесрочных и долгосрочных ОФЗ также несколько растут под влиянием тенденций на мировых финансовых рынках. Ставки по кредитам и депозитам продолжают расти благодаря повышению ключевой ставки в период с марта по сентябрь. Появились признаки небольшого притока средств на срочные рублевые депозиты. Корпоративное кредитование продолжает расти темпами, близкими к максимумам последних лет. Выплаты по ипотечным и необеспеченным потребительским кредитам по-прежнему высоки. Политика Банка России в области денежно-кредитной политики поможет закрепить тенденцию к росту привлекательности вкладов населения, защитить покупательную способность сбережений и обеспечить сбалансированное расширение кредитования.

Доходности среднесрочных и долгосрочных ОФЗ также несколько растут под влиянием тенденций на мировых финансовых рынках. Ставки по кредитам и депозитам продолжают расти благодаря повышению ключевой ставки в период с марта по сентябрь. Появились признаки небольшого притока средств на срочные рублевые депозиты. Корпоративное кредитование продолжает расти темпами, близкими к максимумам последних лет. Выплаты по ипотечным и необеспеченным потребительским кредитам по-прежнему высоки. Политика Банка России в области денежно-кредитной политики поможет закрепить тенденцию к росту привлекательности вкладов населения, защитить покупательную способность сбережений и обеспечить сбалансированное расширение кредитования.

Хозяйственная деятельность. Высокочастотные индикаторы указывают на то, что в третьем квартале экономика продолжила рост, хотя и несколько более медленными темпами. По оценкам Банка России, это во многом связано с возвращением российской экономики на траекторию сбалансированного роста. В то же время ряд секторов испытывают повышенное давление из-за ограничений со стороны предложения. Их сдерживающее влияние на деловую активность может усилиться на фоне ужесточения антипандемических мер.

В то же время ряд секторов испытывают повышенное давление из-за ограничений со стороны предложения. Их сдерживающее влияние на деловую активность может усилиться на фоне ужесточения антипандемических мер.

Быстрый рост кредитования, разовые выплаты в бюджет, рост реальной заработной платы и низкая склонность домашних хозяйств к сбережениям, обусловленные высокими инфляционными ожиданиями, способствуют расширению потребительской активности, особенно на рынках непродовольственных товаров. Растущий внутренний и внешний спрос и высокая прибыль компаний способствуют инвестиционной активности. Оживление в секторе услуг сдерживается сложной эпидемической ситуацией.

Умеренное инфляционное давление со стороны рынка труда сохраняется. Спрос на рабочую силу растет во многих отраслях.В то же время во многих отраслях наблюдается нехватка рабочей силы, в том числе из-за сохраняющихся ограничений на приток иностранной рабочей силы. Уровень безработицы близок к рекордно низкому уровню, а количество вакансий – на рекордно высоком уровне. Состояние рынка труда предполагает, что дальнейшее повышение устойчивых темпов роста российской экономики будет в первую очередь зависеть от темпов роста производительности труда.

Принимая во внимание развитие внутренней и мировой экономики, а также характер ограничений со стороны предложения, Банк России ожидает роста ВВП 4.0–4,5% в 2021 году. Согласно прогнозу Банка России, в 2022–2024 годах экономика России будет расти на 2,0–3,0% в год.

Инфляционные риски . Баланс рисков заметно смещен в сторону повышения. Действие инфляционных факторов может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Дальнейшее инфляционное давление может быть вызвано сохраняющимися сбоями в производственных и логистических цепочках, нехваткой персонала, а также структурными изменениями на рынке труда в результате пандемии.Рост структурной нехватки кадров может привести к значительному отставанию роста производительности труда от роста заработной платы.

Инфляционные риски по-прежнему порождаются колебаниями цен на мировых рынках. Дальнейшее изменение цен на продукты питания будет во многом зависеть от объемов и качества урожая в этом году и сохранности послеуборочного качества как в России, так и за рубежом.

Краткосрочные инфляционные риски также связаны с усилением волатильности на мировых рынках, вызванной, среди прочего, рядом геополитических событий, которые могут повлиять на обменный курс и инфляционные ожидания.В случае дальнейшего усиления инфляционного давления в мировой экономике центральные банки в странах с развитой экономикой могут попытаться раньше нормализовать свою денежно-кредитную политику. Это может стать дополнительным источником повышенной волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ одновременно с постепенным снятием ограничений может привести к восстановлению потребления иностранных услуг и ослабить ограничения со стороны предложения, в том числе на рынке труда, из-за притока иностранной рабочей силы.

Среднесрочная инфляция в значительной степени зависит от налогово-бюджетной политики. В базовом сценарии Банк России исходит из траектории нормализации налогово-бюджетной политики, предусмотренной Основными направлениями налоговой, налоговой и таможенно-тарифной политики, которая предполагает возврат к параметрам бюджетного правила в 2022 году. Прогноз Банка России также учитывает принятые Правительством Российской Федерации решения об инвестировании ликвидной части Фонда национального благосостояния.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих ближайших заседаниях.При принятии решений по ключевым ставкам будут приниматься во внимание фактические и ожидаемые изменения инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.

По итогам заседания Совета директоров 22 октября 2021 года Банк России опубликовал среднесрочный прогноз.

Следующее заседание Совета директоров Банка России по пересмотру ставок состоится 17 декабря 2021 года.Пресс-релиз о решении Совета директоров должен быть опубликован в 13:30 мск.

Ссылка на пресс-службу обязательна, если вы собираетесь использовать этот материал.

Эффекты денежно-кредитной политики в России: подход VAR с дополнительными факторами

https://doi.org/10.1016/j.ecosys.2021.100904Получение прав и контентаОсновные моменты

- •

Денежно-кредитная политика ЦБ РФ с использованием моделей FAVAR.

- •

Индекс потребительских цен положительно реагирует на резкий шок денежно-кредитной политики.

- •

Результаты связаны с невозможной троицей.

- •

Не было обнаружено никаких доказательств влияния политики на снижение потребительских цен.

Реферат

Используя модели векторной авторегрессии с факторным расширением (FAVAR), в этом исследовании изучается влияние денежно-кредитной политики Центрального банка России (ЦБ РФ) на экономические показатели. Выборка включает 39 месячных макроэкономических рядов и охватывает период с 2004 по 2019 год.Анализ показал противоречащие интуиции результаты: потребительские цены часто положительно реагируют на сдерживающий шок денежно-кредитной политики, и наоборот; это связано с невозможной троицей. Девальвация рубля сопровождалась повышением цен за счет переноса цен на импорт, поэтому ЦБ выбрал валютную стабильность и свободный поток капитала из невозможной троицы, временно подчинив независимость денежно-кредитной политики. Такая независимость была ограничена, возможно, из-за высокой зависимости России от экспорта энергоносителей и связи между ценами на энергоносители и обменным курсом.Полученные данные указывают на отсутствие прямых доказательств влияния ужесточения денежно-кредитной политики на снижение потребительских цен; скорее, ослабление обесценивания рубля могло способствовать стабилизации цен даже после того, как ЦБ РФ ввел таргетирование инфляции.

Выборка включает 39 месячных макроэкономических рядов и охватывает период с 2004 по 2019 год.Анализ показал противоречащие интуиции результаты: потребительские цены часто положительно реагируют на сдерживающий шок денежно-кредитной политики, и наоборот; это связано с невозможной троицей. Девальвация рубля сопровождалась повышением цен за счет переноса цен на импорт, поэтому ЦБ выбрал валютную стабильность и свободный поток капитала из невозможной троицы, временно подчинив независимость денежно-кредитной политики. Такая независимость была ограничена, возможно, из-за высокой зависимости России от экспорта энергоносителей и связи между ценами на энергоносители и обменным курсом.Полученные данные указывают на отсутствие прямых доказательств влияния ужесточения денежно-кредитной политики на снижение потребительских цен; скорее, ослабление обесценивания рубля могло способствовать стабилизации цен даже после того, как ЦБ РФ ввел таргетирование инфляции.

Классификация JEL

E44

E52

E58

P24

Ключевые слова

Денежно-кредитная политика

FAVAR

Россия

Импульсные реакции

Рекомендуемые статьи Цитирующие статьи 9 (Автор 0)

1 . Опубликовано Elsevier B.V.

Опубликовано Elsevier B.V.

Рекомендуемые статьи

Цитирующие статьи

Ponomarenko_Alexey_2016_ED221.pdf

% PDF-1.4 % 1 0 объект > эндобдж 7 0 объект /Заголовок /Тема / Автор /Режиссер / Ключевые слова / CreationDate (D: 20211104095724-00’00 ‘) / ModDate (D: 20170330151130 + 02’00 ‘) >> эндобдж 2 0 obj > эндобдж 3 0 obj > эндобдж 4 0 obj > эндобдж 5 0 obj > эндобдж 6 0 obj > транслировать PDFCreator 2.3.2.6; изменен с помощью iTextSharp 5.2.1 (c) 1T3XT BVBA2017-03-30T15: 11: 30 + 02: 002017-03-30T15: 10: 52 + 02: 00PDFCreator 2.3.2.6

_Ϸ; Y?; Azk% 8] q781 & a; `’> 㟮 =>’ 1ytSO6YD 3g” cUzKF \ o0 ”

(`@> tn1x 5s12`f_ $ X} fV BA` Qh

_Ϸ; Y?; Azk% 8] q781 & a; `’> 㟮 =>’ 1ytSO6YD 3g” cUzKF \ o0 ”

(`@> tn1x 5s12`f_ $ X} fV BA` Qh% PDF-1.4

%

267 0 объект

>

эндобдж

xref

267 101

0000000016 00000 н.

0000003519 00000 н.

0000003720 00000 н.

0000003764 00000 н.

0000003800 00000 н.

0000004435 00000 н.

0000004915 00000 н.

0000005367 00000 н.

0000005404 00000 п.

0000005516 00000 н.

0000006489 00000 н.

0000006973 00000 п.

0000007780 00000 н.

0000008504 00000 н.

0000009171 00000 п.

0000009959 00000 н.

0000010104 00000 п.

0000010227 00000 п.

0000011060 00000 п.

0000011916 00000 п.

0000014586 00000 п.

0000014700 00000 п.

0000014815 00000 п.

0000014885 00000 п.

0000014966 00000 п.

0000020058 00000 н.

0000020352 00000 п.

0000020640 00000 п.

0000020667 00000 п.

0000021065 00000 п.

0000021135 00000 п.

0000021216 00000 п.

0000039065 00000 п.

0000039373 00000 п.

0000039680 00000 п.

0000039707 00000 п.

0000046230 00000 п.

0000046515 00000 п.

0000046952 00000 п.

0000055526 00000 п. 0000055806 00000 п.

0000056300 00000 п.

0000075557 00000 п.

0000075596 00000 п.

0000093189 00000 п.

0000093228 00000 п.

0000093265 00000 п.

0000093558 00000 п.

0000093606 00000 п.

0000107332 00000 н.

0000107625 00000 н.

0000107673 00000 н.

0000121724 00000 н.

0000122017 00000 н.

0000122065 00000 н.

0000135484 00000 н.

0000135777 00000 н.

0000135825 00000 н.

0000148754 00000 н.

0000149047 00000 н.

0000149095 00000 н.

0000162859 00000 н.

0000163152 00000 н.

0000163200 00000 н.

0000177472 00000 н.

0000198256 00000 н.

0000198328 00000 н.

0000198490 00000 н.

0000198565 00000 н.

0000198609 00000 н.

0000198699 00000 н.

0000198743 00000 н.

0000198833 00000 н.

0000198877 00000 н.

0000198968 00000 н.

0000199012 00000 н.

0000199107 00000 н.

0000199151 00000 н.

0000199354 00000 н.

0000199397 00000 н.

0000199506 00000 н.

0000199643 00000 н.

0000199746 00000 н.

0000199789 00000 н.

0000199940 00000 н.

0000199983 00000 н.

0000200123 00000 н.

0000200254 00000 н.

0000055806 00000 п.

0000056300 00000 п.

0000075557 00000 п.

0000075596 00000 п.

0000093189 00000 п.

0000093228 00000 п.

0000093265 00000 п.

0000093558 00000 п.

0000093606 00000 п.

0000107332 00000 н.

0000107625 00000 н.

0000107673 00000 н.

0000121724 00000 н.

0000122017 00000 н.

0000122065 00000 н.

0000135484 00000 н.

0000135777 00000 н.

0000135825 00000 н.

0000148754 00000 н.

0000149047 00000 н.

0000149095 00000 н.

0000162859 00000 н.

0000163152 00000 н.

0000163200 00000 н.

0000177472 00000 н.

0000198256 00000 н.

0000198328 00000 н.

0000198490 00000 н.

0000198565 00000 н.

0000198609 00000 н.

0000198699 00000 н.

0000198743 00000 н.

0000198833 00000 н.

0000198877 00000 н.

0000198968 00000 н.

0000199012 00000 н.

0000199107 00000 н.

0000199151 00000 н.

0000199354 00000 н.

0000199397 00000 н.

0000199506 00000 н.

0000199643 00000 н.

0000199746 00000 н.

0000199789 00000 н.

0000199940 00000 н.

0000199983 00000 н.

0000200123 00000 н.

0000200254 00000 н. 0000200402 00000 н.

0000200445 00000 н.

0000200541 00000 н.

0000200584 00000 н.

0000200686 00000 н.

0000200729 00000 н.

0000200818 00000 н.

0000200861 00000 н.

0000200904 00000 н.

0000200947 00000 н.

0000200991 00000 н.

0000201034 00000 н.

0000002316 00000 н.

трейлер

] / Назад 568596 >>

startxref

0

%% EOF

367 0 объект

> поток

hTO [U? 5`6 (uĭP tepes !,

edKfôRR @ H] ʗ0

E6Bb6KbR / & || 9

0000200402 00000 н.

0000200445 00000 н.

0000200541 00000 н.

0000200584 00000 н.

0000200686 00000 н.

0000200729 00000 н.

0000200818 00000 н.

0000200861 00000 н.

0000200904 00000 н.

0000200947 00000 н.

0000200991 00000 н.

0000201034 00000 н.

0000002316 00000 н.

трейлер

] / Назад 568596 >>

startxref

0

%% EOF

367 0 объект

> поток

hTO [U? 5`6 (uĭP tepes !,

edKfôRR @ H] ʗ0

E6Bb6KbR / & || 9

(PDF) Насколько Банк России контролирует денежную массу

144 Y.Вимятнина / Исследования в области международного бизнеса и финансов 20 (2006) 131–144

Благодарности

Автор благодарит проф. П. Арестиса, д-ра К. Борисова, д-ра С. Макарову, д-ра С.

Дробышевскому и всем участникам Второго собрания Исследовательской группы ОАКЭС по монетарной политике

в отдельных странах СНГ, организованного BOFIT (Хельсинки, Финляндия, 10–11 февраля 2005 г.)

, за их комментарии к первому проекту документа.

Литература

Балино, Т. J.T., 1998. Денежно-кредитная политика в России. Ежеквартальный журнал МВФ по развитию финансов вып. 35, № 4.

Банк России, Основные направления государственной денежно-кредитной политики на 1999–2004 гг .; http://www.cbr.ru.

Банк России, официальные данные статистики; http://www.cbr.ru.

Борио, C.E.V., 1997. Операционные процедуры денежно-кредитной политики в промышленно развитых странах. Банк международных расчетов,

WP (№ 40).

Бурда, М., Выплош, К., 1997. Макроэкономика: европейский текст, второе изд.Издательство Оксфордского университета.

Чаппелл, Д., Мэтьюз, К., 2001. Денежное неравновесие, эндогенные деньги, стабильность и детерминированность инфляции

. Экономические заметки Banca Monte dei Paschi di Siena SpA, vol. 30 (№ 1), 145–161.

Charemza, W.W., Deadman, D.F., 1997. Новые направления в эконометрической практике, второе изд. Эдвард Элгар.

Домбровски М., Пашинский В., Равданович Л., июль 2001 г. Инфляция и денежно-кредитная политика в России: опыт переходного периода

и рекомендации на будущее. РГ РЕЦЭП.

РГ РЕЦЭП.

Хьюитсон, Г., 1995. Посткейнсианская монетарная теория: некоторые вопросы. J. Econ. Surv. 9 (3), 285–310.

Хауэллс П.Г.А., 1995. Спрос на эндогенные деньги. J. Посткейнсианская экономика. 18 (1), 89–106.

Хауэллс П.Г.А., 1997. Спрос на эндогенные деньги: ответ. J. Посткейнсианская экономика. 19 (3), 429–435.

Хауэллс П.Г.А., Бейн К., 2003. Денежно-кредитная экономика: политика и ее теоретические основы. Пэлгрейв Макмиллан.

Howells, P.G.А., Хусейн, К., 1998. Эндогенность денег: данные G7. Scottish J. Polit. Экон. 45 (3), 329–340.

МВФ, 2000. Российская Федерация: Избранные вопросы. Отчет персонала МВФ по стране, № 00/15, ноябрь 2000 г.

Маддала, Г.С., Ким, И.-М., 1999. Корни единиц, коинтеграция и структурные изменения. Издательство Кембриджского университета.

Мишкин Ф.С., 1995. Экономика денег, банковского дела и финансовых рынков. Харпер Коллинз.

Мур Б.Дж., 1989. Простая модель банковского посредничества. J. Посткейнсианская экономика. 12 (1), 10–28.

J. Посткейнсианская экономика. 12 (1), 10–28.

Мур, Б.Дж., 1997. Согласование спроса и предложения на эндогенные деньги. J. Посткейнсианская экономика. 19 (3),

423–428.

Мур, Б.Дж., 1998. Приспособление к приспособленчеству: примечание. J. Посткейнсианская экономика. 21 (1), 175–178.

Мур Б.Дж., Тредголд А.Р., 1980. Банковское кредитование и денежная масса. Документ для обсуждения Банка Англии, июль 1980 г.

# 10.

Нелл, К.С., 2001. Эндогенный / экзогенный характер денежной массы Южной Африки в условиях прямого и косвенного денежно-кредитного контроля

.J. Посткейнсианская экономика. 23 (2), 313–329.

Норчич О., Ла М., Сусьян А., 1996. Эндогенность двойных денег в странах с переходной экономикой. J. Посткейнсианская экономика. 19 (1),

73–82.

Пэлли, Т., 1994. Конкурирующие взгляды на процесс денежной массы: теория и доказательства. Metroeconomica 45 (1), 67–88.

Поллин, Р., 1991. Две теории эндогенности денежной массы. Некоторые эмпирические данные. J. Посткейнсианская экономика. 13 (3),

Некоторые эмпирические данные. J. Посткейнсианская экономика. 13 (3),

366–395.

Шанмугам, Б., Наир, М., Вили, О., 2003. Гипотеза эндогенных денег: эмпирические данные из Малайзии

(1985–2000). J. Посткейнсианская экономика. 25 (4), 599–611.

Соуза, Л.В., Есанов, А., Меркл, К., 2004. Правила денежно-кредитной политики для России. БОФИТ, РП (№ 11).

Вера, А.П., 2001. Гипотеза эндогенных денег: некоторые свидетельства из Испании (1987–1998). J. Посткейнсианская экономика.

23 (3), 509–526.

Государственный комитет статистики, официальные данные статистики, http://www.gks.ru.

Связь финансового развития и экономического роста в России

- Аду Г., Марбуах Г. и Менса Дж. Т. (2013). Финансовое развитие и экономический рост в Гане: имеет ли значение показатель финансового развития ?. Обзор финансирования развития, 3 (4), 192-203.

- Анвар, С., и Нгуен, Л.П. (2011).

Финансовое развитие и экономический рост во Вьетнаме. Журнал экономики и финансов, 35 (3), 348-360.

- Арестис П., Чортареас Г. и Магконис Г. (2015). Связь финансового развития и роста: метаанализ. Журнал экономических исследований, 29 (3), 549-565.

- Кристиано, Л.Дж. (1986). Деньги и экономика США в 1980-е: разрыв с прошлым ?. Ежеквартальный обзор Федерального резервного банка Миннеаполиса, 10, 2-13.

- Деметриадес, П.О., Хусейн К.А. (1996). Финансовое развитие вызывает экономический рост ?. Данные временного ряда из 16 стран. Журнал экономики развития, 51 (2), 387-411.

- Дики, Д.А., и Фуллер, В.А. (1979). Распределение оценок для временных рядов авторегрессии с единичным корнем. Журнал Американской статистической ассоциации, 74 (366a), 427-431.

- Грэнвилл, Б., и Маллик, С.(2010).

Денежно-кредитная политика в России: определение шоков обменного курса. Экономическое моделирование, 27 (1), 432-444.

Денежно-кредитная политика в России: определение шоков обменного курса. Экономическое моделирование, 27 (1), 432-444.

- Хасан, М.К., Санчес, Б., и Ю, Дж. С. (2011). Финансовое развитие и экономический рост: новые данные на основе панельных данных. Ежеквартальный обзор экономики и финансов, 51 (1), 88-104.

- Джедидия, К.Б., Бужельбен, Т., и Хелали, К. (2014). Финансовое развитие и экономический рост: новые данные из Туниса.Журнал моделирования политики, 36 (5), 883-898.

- Кар, М., Назлиоглу, Ч., и Агыр, Х. (2011). Связь финансового развития и экономического роста в странах Ближнего Востока и Северной Африки: анализ причинно-следственной связи с помощью Bootstrap-панели. Экономическое моделирование, 28 (1), 685-693.

- Кинг, Р.Г., и Левин, Р. (1993). Финансы и рост: возможно, Шумпетер прав. Ежеквартальный журнал экономики, 108 (3), 717-737.

- Лиан, К., & Teng, J.Z. (2006). Финансовое развитие и экономический рост: данные из Китая. Обзор экономики Китая, 17, 395-411.

- Мияо, Р. (2000). Роль денежно-кредитной политики в Японии: перерыв в 1990-е ?. Журнал японской и международной экономики, 14 (4), 366-384.

- Одхиамбо, Н. М. (2005). Финансовое развитие и экономический рост в Танзании: тесты динамической причинности. Африканский финансовый журнал, 7 (1), 1-17.

- Одхиамбо, Н. М. (2008). Финансовая глубина, сбережения и экономический рост в Кении: динамическая причинно-следственная связь. Экономическое моделирование, 25 (4), 704-713.

- Оллус, С., и Баризиц, С. (2007). Нетопливный сектор России: признаки «голландской болезни» ?: свидетельства импортной конкуренции ЕС-25. Хельсинки: Банк Финляндии.

- Оомес, Н.

, и Кальчева, К.(2007). Диагностика голландской болезни: есть ли у России симптомы ?. Вашингтон: МВФ № 07/102.

, и Кальчева, К.(2007). Диагностика голландской болезни: есть ли у России симптомы ?. Вашингтон: МВФ № 07/102.

- Оно, С. (2012). Финансовое развитие и экономический рост: опыт России. Европейско-азиатские исследования, 64 (2), 247-256.

- Оно, С. (2014). Причинно-следственная связь между ценой на нефть, фондовым индексом и обменным курсом: данные по России. Acta Slavica Iaponica, 35, 87-107.

- Робинсон, Дж.(1952). Обобщение общей теории. Лондон: Макмиллиан.

- Шумпетер, Дж. (1912). Теория экономического развития. Кембридж, Массачусетс: Издательство Гарвардского университета 1934.

- Табата, С. (2009). Влияние мирового финансового кризиса на механизм экономического роста в России. Евразийская география и экономика, 50 (6), 682-698.

- Тода, Х.

Ю., & Ямамото, Т. (1995). Статистический вывод в векторных авторегрессиях с возможными интегрированными процессами. Журнал эконометрики, 66 (1-2), 225-250.

Ю., & Ямамото, Т. (1995). Статистический вывод в векторных авторегрессиях с возможными интегрированными процессами. Журнал эконометрики, 66 (1-2), 225-250.

- Всемирный банк (2005 г.). Российский экономический отчет. Вашингтон, округ Колумбия: Всемирный банк (№ 11).

- Чекетти, С.Г., и Каррас, Г. (1992). Источники колебаний объема производства в межвоенный период: дополнительные данные о причинах Великой депрессии.Обзор экономики и статистики, 76 (1), 80-102.

Экономика Китая – ВВП, инфляция, ИПЦ и процентная ставка

Экономический рост Китая

В 2022 году рост должен замедлиться по сравнению с 2021 годом. Тем не менее, динамика должна возрасти после прогнозируемого затишья в 4 квартале этого года, чему способствуют некоторые вероятные целевые меры смягчения и более мягкие ограничения на энергоносители. Потенциальный крупный крах рынка недвижимости, дальнейшие вспышки COVID-19, ведущие к возобновлению ограничений и напряженным отношениям с США. С. представляют опасность. Эксперты FocusEconomics ожидают, что ВВП вырастет на 5,3% в 2022 году, что на 0,1 процентного пункта ниже прогноза прошлого месяца. В 2023 году панель прогнозирует рост ВВП на 5,3%.

С. представляют опасность. Эксперты FocusEconomics ожидают, что ВВП вырастет на 5,3% в 2022 году, что на 0,1 процентного пункта ниже прогноза прошлого месяца. В 2023 году панель прогнозирует рост ВВП на 5,3%.Обзор экономики Китая

Обзор экономикиВ последние несколько десятилетий китайская экономика испытала поразительный рост, благодаря которому страна стала второй по величине экономикой мира. В 1978 году, когда Китай приступил к осуществлению программы экономических реформ, страна занимала девятое место по номинальному валовому внутреннему продукту (ВВП) с 214 млрд долларов США; 35 лет спустя он поднялся на второе место с номинальным ВВП в 9 долларов США.2 трлн.

С момента проведения экономических реформ в 1978 году Китай стал мировым производственным центром, где вторичный сектор (включая промышленность и строительство) составлял наибольшую долю ВВП. Однако в последние годы модернизация Китая стимулировала развитие третичного сектора, и в 2013 году он стал крупнейшей категорией ВВП с долей 46,1%, в то время как на вторичный сектор по-прежнему приходилось 45,0% от общего объема производства страны. Между тем, вес первичного сектора в ВВП резко сократился с тех пор, как страна открылась для мира.

Между тем, вес первичного сектора в ВВП резко сократился с тех пор, как страна открылась для мира.

Китай пережил мировой экономический кризис лучше, чем большинство других стран. В ноябре 2008 года Государственный совет обнародовал пакет стимулов на сумму 4,0 триллиона юаней (585 миллиардов долларов США) в попытке защитить страну от наихудших последствий финансового кризиса. Масштабная программа стимулирования стимулировала экономический рост в основном за счет масштабных инвестиционных проектов, которые вызвали опасения, что страна могла создавать пузыри активов, чрезмерные инвестиции и избыточные мощности в некоторых отраслях.Учитывая прочное финансовое положение правительства, меры стимулирования не подорвали государственные финансы Китая. Однако глобальный спад и последующее замедление спроса серьезно повлияли на внешний сектор, и после финансового кризиса профицит счета текущих операций постоянно сокращался.

Китай вышел из финансового кризиса в хорошей форме, с ростом ВВП более 9%, низкой инфляцией и прочным финансовым положением. Однако политика, проводившаяся во время кризиса для стимулирования экономического роста, усугубила макроэкономический дисбаланс в стране.В частности, программа стимулирования стимулировала инвестиции, в то время как потребление домашних хозяйств оставалось относительно низким. Чтобы устранить эти диспропорции, новая администрация президента Си Цзиньпина и премьер-министра Ли Кэцяна, начиная с 2012 года, обнародовала экономические меры, направленные на продвижение более сбалансированной экономической модели за счет некогда священного быстрого экономического роста.

Однако политика, проводившаяся во время кризиса для стимулирования экономического роста, усугубила макроэкономический дисбаланс в стране.В частности, программа стимулирования стимулировала инвестиции, в то время как потребление домашних хозяйств оставалось относительно низким. Чтобы устранить эти диспропорции, новая администрация президента Си Цзиньпина и премьер-министра Ли Кэцяна, начиная с 2012 года, обнародовала экономические меры, направленные на продвижение более сбалансированной экономической модели за счет некогда священного быстрого экономического роста.

Экономическая история

После смерти Мао Цзэдуна в 1976 году Дэн Сяопин, который был ядром второго поколения китайского руководства, стал главным лидером Китая и провел смелые реформы, изменившие экономику страны.На третьем пленуме 11-го заседания Центрального комитета Коммунистической партии Китая, состоявшемся в декабре 1978 года, Дэн объявил об официальном запуске Четырех модернизаций – сельского хозяйства, обороны, промышленности, науки и технологий, – которые ознаменовали начало реформ и открытий. план политики. Экономические реформы в эпоху Дэна повысили роль рыночных механизмов и снизили государственный контроль над экономикой. Эти меры включали, среди прочего, ликвидацию колхозов, открытие Китая для иностранных инвестиций, поощрение предпринимательской деятельности, создание особых экономических зон и введение рыночных стимулов в государственных компаниях.Более того, Китай начал участвовать в мировой экономике, и страна присоединилась к Международному валютному фонду (МВФ) и Всемирному банку в 1980 году.

план политики. Экономические реформы в эпоху Дэна повысили роль рыночных механизмов и снизили государственный контроль над экономикой. Эти меры включали, среди прочего, ликвидацию колхозов, открытие Китая для иностранных инвестиций, поощрение предпринимательской деятельности, создание особых экономических зон и введение рыночных стимулов в государственных компаниях.Более того, Китай начал участвовать в мировой экономике, и страна присоединилась к Международному валютному фонду (МВФ) и Всемирному банку в 1980 году.

В начале 1990-х годов Цзян Цзэминь – третье поколение китайских руководителей – стал новым верховным лидером Китая. страна и его администрация осуществили существенные экономические реформы. В соответствии с его мандатом большинство государственных компаний, за исключением крупных монополий, были приватизированы или ликвидированы, что расширило роль частного сектора в экономике за счет того, что миллионы остались без работы.В тот же период президент Цзян и премьер Чжу Жунцзи снизили торговые барьеры; закончилось государственное планирование; ввели конкуренцию, дерегулирование и новые налоги; реформировали и спасли банковскую систему; и вытеснил военный слой из экономики. Кроме того, Цзян помог Китаю вступить во Всемирную торговую организацию в декабре 2001 года, что поддержало торговлю страны.

Кроме того, Цзян помог Китаю вступить во Всемирную торговую организацию в декабре 2001 года, что поддержало торговлю страны.

В 2002 году Цзян Цзэминь ушел с поста генерального секретаря Коммунистической партии, тем самым положив начало переходу к четвертому поколению руководства во главе с президентом Ху Цзиньтао и премьер-министром Вэнь Цзябао.Администрация Ху-Вэня пыталась сократить разрыв в доходах между прибрежными городами и сельской местностью, поскольку стремительный рост Китая принес пользу только одной части населения. Они увеличили субсидии, отменили налоги на сельское хозяйство, замедлили приватизацию государственных активов и способствовали социальному обеспечению. Несмотря на усилия правительства по предотвращению перегрева страны, к середине 2000-х годов в экономике наблюдался беспрецедентный экономический рост, в основном за счет быстрого роста экспорта, устойчивого частного потребления, роста производства и крупных инвестиций.Однако мировой финансовый кризис 2008 года вынудил китайские власти принять агрессивный пакет мер стимулирования и принять мягкую денежно-кредитную политику.

Пятое поколение пришло к власти в 2012 году, когда президент Си Цзиньпин и премьер Ли Кэцян взяли на себя бразды правления страной. Новая администрация Си-Ли представила амбициозную программу реформ, пытаясь изменить основы экономики страны и обеспечить модель устойчивого роста. В этой связи официальные органы выразили готовность мириться с более низкими темпами роста как необходимым условием для продвижения экономических реформ.Си ввел термин «китайская мечта» как вклад в основную идеологию Коммунистической партии Китая. Несмотря на расплывчатость, «китайская мечта» подчеркивает счастье людей и идею сильного Китая.

Китайская мечта пережила некоторые болезни роста. Несмотря на то, что она остается устойчивой, экономический рост замедлился. В 2015 году китайская экономика не достигла 7,0% роста. Целевой показатель на год на 0,1 процентного пункта, что означает, что впервые за два десятилетия рост оказался ниже целевого уровня. Инвестиции в производство и инфраструктуру замедляются по мере того, как страна переходит от модели роста, основанной на инвестициях, к модели, ориентированной на потребительский спрос.

Платежный баланс Китая

Внешнее положение Китая чрезвычайно прочное. С 1994 года по счету текущих операций ежегодно фиксировалось профицитное сальдо. Счет операций с капиталом последовал его примеру и зарегистрировал только два дефицита за последние 20 лет. Эта ситуация с профицитом как текущего, так и капитала оказала давление на национальную валюту и побудила Центральный банк стерилизовать большую часть иностранной валюты, поступающей в страну. В результате валютные резервы Китая резко выросли почти до 4 долларов США.0 трлн в 2014 году. Профицит счета текущих операций достиг своего пика в 2007 году, когда он составлял 10,1% ВВП. Однако с тех пор профицит с тех пор уменьшился, поскольку валюта укреплялась и внутренний спрос увеличивался.

Счет операций с капиталом Китая имеет смелые меры контроля, что означает, что у страны нет свободы конвертировать местные финансовые активы в иностранные финансовые активы по рыночному обменному курсу и наоборот. Новая администрация Си-Ли и Народный банк Китая пообещали ускорить либерализацию процентных ставок и конвертируемость счета операций с капиталом. В связи с этим китайские власти приступили к осуществлению некоторых мер, таких как снятие ограничения на ставки по депозитам в иностранной валюте в Шанхае и снятие некоторых мер контроля над валютой.

В связи с этим китайские власти приступили к осуществлению некоторых мер, таких как снятие ограничения на ставки по депозитам в иностранной валюте в Шанхае и снятие некоторых мер контроля над валютой.

Счет операций с капиталом выиграл от сильного притока прямых иностранных инвестиций (ПИИ). За последнее десятилетие ПИИ продемонстрировали высокие показатели, с рекордным притоком в 118 миллиардов долларов США в 2013 году, став вторым по величине получателем иностранных инвестиций. Среди стран, которые больше инвестируют в Китай, – Гонконг, Сингапур, Япония, Тайвань и США.Кроме того, в последние годы резко возрос объем внешних инвестиций Китая, и, по мнению некоторых аналитиков, в ближайшие годы страна может стать нетто-экспортером капитала.

Структура торговли Китая

С 1993 года в Китае наблюдается непрерывное положительное сальдо торгового баланса. Всего за три десятилетия общий объем торговли увеличился почти в 100 раз и составил 4,2 триллиона долларов США, а в 2013 году Китай превзошел Соединенные Штаты как крупнейшую торговую страну мира.

Открытие страны и масштабные инвестиционные программы правительства побудили страну стать крупным производственным центром.Эта ситуация способствовала росту торговли, особенно после того, как Китай вступил во Всемирную торговую организацию в 2001 году. Как экономика, сильно интегрированная в мировую торговую систему, страна извлекла выгоду из устойчивого улучшения условий торговли с 2000 года. 2008-2009 гг. Привели к сокращению производства в стране, что привело к замедлению роста торгового сектора Китая.

Кроме того, страна заключила несколько двусторонних и многосторонних торговых соглашений, которые открыли новые рынки для ее товаров.В 2003 году Китай подписал Соглашение о более тесном экономическом партнерстве с Гонконгом и Макао. Соглашение о свободной торговле (ССТ) между Китаем и странами АСЕАН вступило в силу в январе 2010 года, в результате чего была создана третья по величине зона свободной торговли в мире с точки зрения номинального ВВП. Китай также заключил, среди прочего, ЗСТ с такими странами, как Австралия, Чили, Коста-Рика, Корея, Пакистан, Перу, Новая Зеландия и Сингапур. Кроме того, ведутся переговоры о других соглашениях о свободной торговле с Советом сотрудничества стран Персидского залива, Японией, Норвегией и Шри-Ланкой.

Кроме того, ведутся переговоры о других соглашениях о свободной торговле с Советом сотрудничества стран Персидского залива, Японией, Норвегией и Шри-Ланкой.

Экспорт из Китая

Электроника и оборудование составляют около 55% от общего объема экспорта, одежда составляет 13%, а строительные материалы и оборудование составляют 7%. Продажи в Азию составляют более 40% от общего объема поставок, тогда как на Северную Америку и Европу приходится 24% и 23% экспорта соответственно. Хотя экспорт в Африку и Южную Америку быстро увеличивался, он составляет только 8% от общего объема поставок.

Благодаря благоприятным условиям мировой торговли и вступлению Китая во Всемирную торговую организацию в декабре 2001 года в стране произошел поразительный рост – 26 человек.9% в год в реальном экспорте товаров и услуг в период 2002-2008 гг. Импорт в Китай

Для снабжения предприятий и поддержки быстрого развития Китая в импорте страны в основном преобладают промежуточные товары и широкий спектр товаров, включая нефть, железную руду, медь и зерновые. Стремительный рост спроса на сырье в Китае привел к росту мировых цен на сырьевые товары вплоть до 2015 года, тем самым увеличив казну многих развивающихся стран и стран-экспортеров сырьевых товаров.Однако после завершения сырьевого суперцикла в конце 2014 года мировые цены на сырьевые товары частично упали из-за снижения спроса со стороны Китая. Ускорение, которое пережили многие из тех же развивающихся стран и стран-экспортеров сырьевых товаров, резко снизилось с конца 2015 года.

Стремительный рост спроса на сырье в Китае привел к росту мировых цен на сырьевые товары вплоть до 2015 года, тем самым увеличив казну многих развивающихся стран и стран-экспортеров сырьевых товаров.Однако после завершения сырьевого суперцикла в конце 2014 года мировые цены на сырьевые товары частично упали из-за снижения спроса со стороны Китая. Ускорение, которое пережили многие из тех же развивающихся стран и стран-экспортеров сырьевых товаров, резко снизилось с конца 2015 года.

В предложении импорта в Китай в основном доминируют азиатские страны, на долю которых приходится около 30% от общего объема импорта. Покупки из Европы и США составляют 12% и 8% соответственно.Поскольку мы являемся крупным глобальным покупателем товаров, импорт из Африки, Австралии, Ближнего Востока и Южной Америки сильно увеличился за последнее десятилетие и составляет в совокупности около 50%.

Параллельно с резким ростом экспорта в период 2002–2008 годов резко увеличился рост импорта реальных товаров и услуг, при этом среднегодовой рост составил 24,4%. Импорт сократился в 2009 году из-за глобального кризиса, но быстро восстановился в 2010 и 2011 годах. В период 2012-2013 годов импорт незначительно увеличился на 7 единиц.2%.

Импорт сократился в 2009 году из-за глобального кризиса, но быстро восстановился в 2010 и 2011 годах. В период 2012-2013 годов импорт незначительно увеличился на 7 единиц.2%.

По мере того, как строительный бум в Китае угасает, требуется меньше природных ресурсов. Это привело к снижению мировых цен на цветные металлы, энергоносители, а также другие ресурсы. Импорт резко сократился на 14,3% в 2015 году, поскольку китайская экономика приспособилась к новой динамике роста.

Экономическая политика Китая

В последние несколько десятилетий экономический рост резко ускорился, в основном благодаря усиливающейся интеграции страны в мировую экономику и решительной поддержке экономической активности правительством.Однако успешная экономическая модель, которая вывела сотни миллионов людей из нищеты и дала толчок удивительному экономическому и социальному развитию страны, также создала множество проблем. Серьезный экономический дисбаланс, растущие экологические проблемы, растущее экономическое неравенство и старение населения – вот ключевые вопросы, которые новой администрации во главе с президентом Си Цзиньпином придется решать в ближайшем будущем, чтобы обеспечить устойчивость страны.

Фискальная политика Китая

До 1978 года в Китае была высокоцентрализованная фискальная система, которая в основном отражала плановую экономическую систему страны.Центральное правительство собирало все доходы и распределяло все расходы администрации и государственных учреждений. Параллельно с реформами, проводимыми в стране для Дэн Сяопина, правительство начало децентрализацию фискальной системы.

В 1994 году правительство начало смелую фискальную реформу, чтобы бороться с быстрым снижением соотношения налогов к ВВП, которое ослабило способность правительства проводить макроэкономическую политику и политику перераспределения. Флагманом реформы стала новая система налогообложения и принятие схемы разделения налогов, при которой наиболее прибыльные источники налоговых поступлений, такие как налог на добавленную стоимость и подоходный налог с предприятий, находились в ведении центрального правительства.

Результатом этой реформы стало устойчивое увеличение доходов, которые подскочили с 10,8% ВВП в 1994 году до 22,7% ВВП в 2013 году. В то время как расходы последовали этому примеру и увеличились двузначными темпами в тот же период, бюджетные расходы дефицит держался под контролем. В период 1994-2013 гг. Бюджетный дефицит правительства в среднем составлял 1,4% ВВП.

В то время как расходы последовали этому примеру и увеличились двузначными темпами в тот же период, бюджетные расходы дефицит держался под контролем. В период 1994-2013 гг. Бюджетный дефицит правительства в среднем составлял 1,4% ВВП.

Однако новая система оставила местным органам власти меньше источников доходов. В результате им пришлось полагаться на продажу земли и косвенные заимствования (в основном, так называемые «теневые банки») для финансирования своей деятельности.Кроме того, местные органы власти внедрили механизмы внебюджетного финансирования местных органов власти для сбора средств и финансирования инвестиционных проектов.

Хотя долг по-прежнему находится на управляемом уровне, рост зависимости от теневой банковской деятельности и быстрые темпы накопления долга вызывают беспокойство. В целях увеличения источников доходов местных органов власти в августе 2014 года Всекитайское собрание народных представителей приняло поправки к закону о бюджете, позволяющие правительству провинции напрямую выпускать облигации и повышать прозрачность. Этот шаг открывает возможность местным органам власти для увеличения долга на рынке облигаций.

Этот шаг открывает возможность местным органам власти для увеличения долга на рынке облигаций.

Государственный долг Китая почти полностью номинирован в местной валюте и принадлежит национальным учреждениям. Кроме того, у правительства есть сбережения в Народном банке Китая, эквивалентные 6% ВВП. Эта ситуация защищает экономику от кризисов государственного долга. В 2015 году государственный долг составил 15,6% ВВП.

Денежно-кредитная политика Китая

Под руководством Государственного совета Народный банк Китая (НБК) формулирует и реализует денежно-кредитную политику, предотвращает и устраняет финансовые риски и обеспечивает финансовую стабильность.Основные цели НБК: обеспечение стабильности внутренних цен, управление обменным курсом и содействие экономическому росту. В начале каждого года Государственный совет устанавливает ориентиры для ВВП, индекса потребительских цен (ИПЦ), денежной массы (M2) и роста кредита. Базовая ставка НБК – это годовая кредитная ставка. Центральный банк недавно пообещал поддерживать «осмотрительную» денежно-кредитную политику, одновременно проводя ее корректировку в подходящее время во время Всекитайского собрания народных представителей (ВНС) в марте 2016 года.

Центральный банк недавно пообещал поддерживать «осмотрительную» денежно-кредитную политику, одновременно проводя ее корректировку в подходящее время во время Всекитайского собрания народных представителей (ВНС) в марте 2016 года.

Центральный банк управляет денежной массой посредством операций на открытом рынке (OMO), которые проводятся как с национальной, так и с иностранной валютой и включают репо и обратное репо, государственные ценные бумаги и векселя НБК. Банк также использует норматив обязательных резервов, чтобы влиять на кредитование и ликвидность. Другими инструментами, которые Центральный банк использует для управления и корректировки ликвидности в банковской системе, являются краткосрочные ссуды, краткосрочная ликвидность и операции постоянного кредитования.

В повестку дня высших властей Китая входят смелые реформы в области управления процентными ставками и денежно-кредитной политикой с целью принятия более рыночного подхода.

Политика обменного курса Китая

МВФ называет режим обменного курса Китая «ползучим». Скорость и направление ползучей привязи определяется китайскими властями в соответствии с внутренними и международными экономическими событиями. НБК классифицирует свой режим как режим управляемого плавающего обменного курса, основанный на рыночном спросе и предложении со ссылкой на нераскрытую корзину валют. Доллар США, вероятно, будет составлять большую долю в корзине.Юань колеблется в пределах дневного торгового коридора около официального среднего курса. 15 марта 2014 года НБК расширил торговый диапазон с +/- 1 до +/- 2.

С 1995 по 2005 год Китай сохранял фиксированную валюту по отношению к доллару США на уровне 8,28 юаня за доллар США. Так было до 2005 года, когда он переключился на управляемое размещение валюты, чтобы облегчить контролируемое повышение курса юаня. Однако после мирового финансового кризиса Китай привязал свою валюту к доллару США на уровне 6,82 юаня за доллар с июня 2008 года по июнь 2010 года.С тех пор НБК провел ряд переоценок валюты, чтобы приблизить ее к рыночной стоимости.