НК РФ Статья 171. Налоговые вычеты / КонсультантПлюс

НК РФ Статья 171. Налоговые вычеты

– Имеет ли налогоплательщик право на вычет по НДС, если контрагент не представляет отчетность в налоговые органы?

– Может ли применить вычет по НДС арендатор, возместивший арендодателю коммунальные расходы?

– В каком периоде налоговый агент может воспользоваться вычетом по НДС в случае приобретения у иностранного лица, не состоящего на учете в налоговых органах РФ, работ (услуг), местом реализации которых является территория РФ?

– Нужен ли счет-фактура от покупателя для применения вычета при возврате некачественного товара, принятого на учет?

– Имеет ли налогоплательщик право на вычет, если контрагент (субпоставщик) не перечислил НДС в бюджет (перечислил его не полностью)?

– Вправе ли продавец принять к вычету НДС, уплаченный с полученного аванса, при заключении с покупателем соглашения о новации долга в заемное обязательство?

– Может ли продавец принять к вычету НДС с полученного аванса на основании п.

– Все вопросы по ст. 171 НК РФ

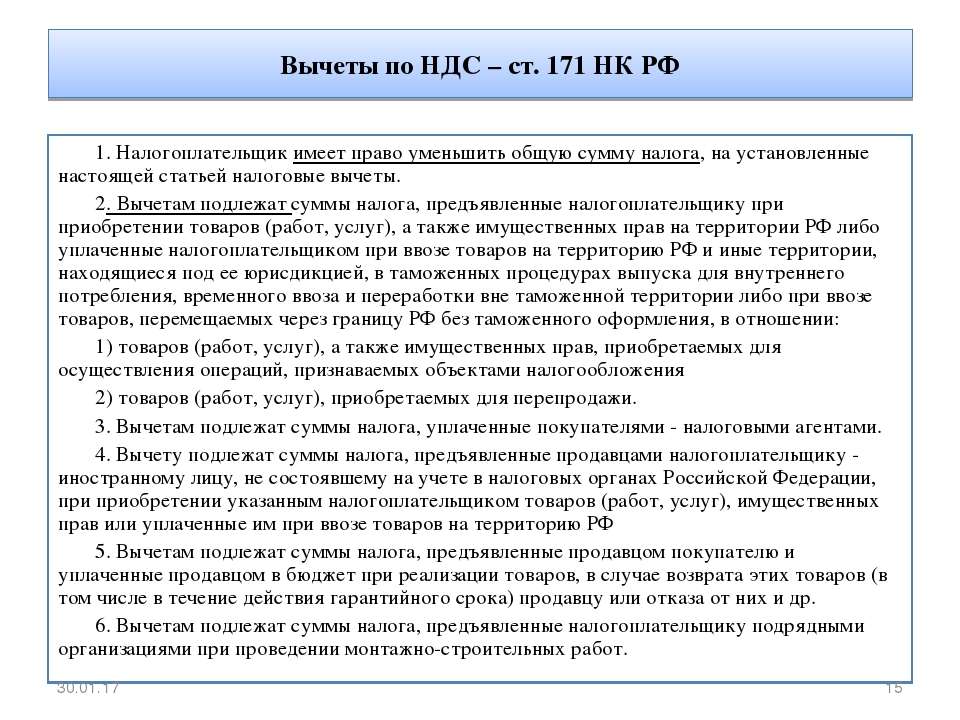

1. Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 настоящего Кодекса, на установленные настоящей статьей налоговые вычеты.

КонсультантПлюс: примечание.

Суммы НДС, предъявленные (уплаченные) в период применения ЕНВД по товарам, не использованным до 01.01.2021, подлежат вычету при переходе на общий режим налогообложения в порядке, предусмотренном данной главой (ФЗ от 23.11.2020 N 373-ФЗ).

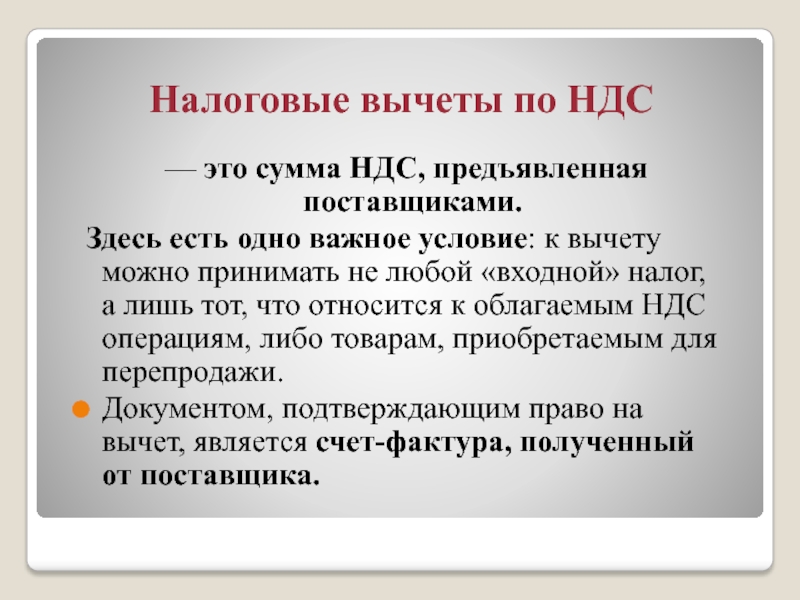

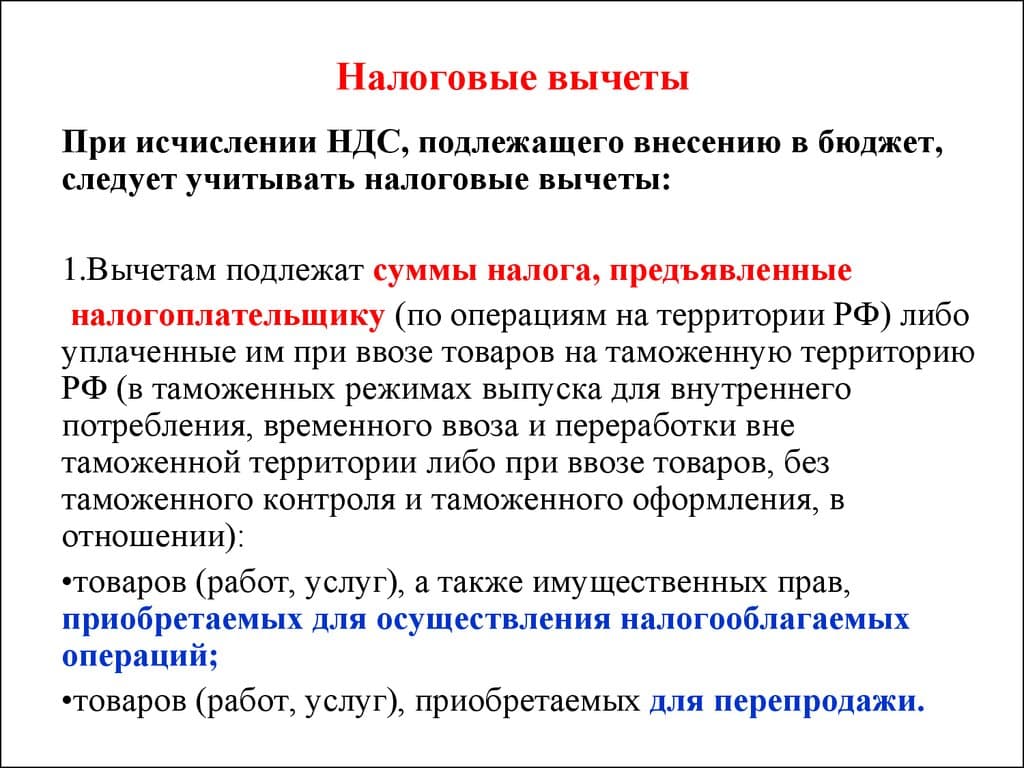

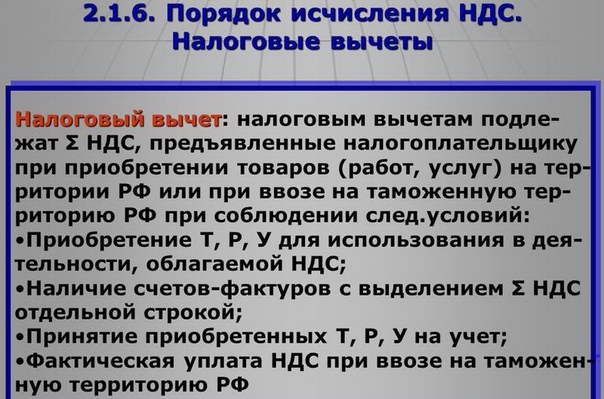

2. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления (включая суммы налога, уплаченные или подлежащие уплате налогоплательщиком по истечении 180 календарных дней с даты выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления, в отношении:

1) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 настоящего Кодекса;

2) товаров (работ, услуг), приобретаемых для перепродажи.

Абзац исключен. – Федеральный закон от 29.12.2000 N 166-ФЗ;

3) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 настоящего Кодекса не признается территория Российской Федерации, за исключением операций, предусмотренных статьей 149 настоящего Кодекса, если иное не предусмотрено подпунктом 4 настоящего пункта;

(пп. 3 введен Федеральным законом от 15.04.2019 N 63-ФЗ; в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

4) рекламных и маркетинговых услуг, приобретаемых для передачи прав, указанных в подпункте 26 пункта 2 статьи 149 настоящего Кодекса, местом реализации которых в соответствии со статьей 148 настоящего Кодекса не признается территория Российской Федерации.

(пп. 4 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

2.1. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении услуг, указанных в пункте 1 статьи 174. 2 настоящего Кодекса, у иностранной организации, состоящей на учете в налоговых органах в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, при наличии договора и (или) расчетного документа с выделением суммы налога и указанием идентификационного номера налогоплательщика и кода причины постановки на учет иностранной организации, а также документов на перечисление оплаты, включая сумму налога, иностранной организации. Сведения о таких иностранных организациях (наименование, идентификационный номер налогоплательщика, код причины постановки на учет и дата постановки на учет в налоговых органах) размещаются на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в сфере налогов и сборов, в информационно-телекоммуникационной сети “Интернет”.

2 настоящего Кодекса, у иностранной организации, состоящей на учете в налоговых органах в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, при наличии договора и (или) расчетного документа с выделением суммы налога и указанием идентификационного номера налогоплательщика и кода причины постановки на учет иностранной организации, а также документов на перечисление оплаты, включая сумму налога, иностранной организации. Сведения о таких иностранных организациях (наименование, идентификационный номер налогоплательщика, код причины постановки на учет и дата постановки на учет в налоговых органах) размещаются на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в сфере налогов и сборов, в информационно-телекоммуникационной сети “Интернет”.

(п. 2.1 введен Федеральным законом от 27.11.2017 N 335-ФЗ)

2.2. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) и (или) уплаченные им в соответствии со статьей 161 настоящего Кодекса либо при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в случае, если приобретенные товары и (или) товары, произведенные с использованием указанных товаров (работ, услуг), предназначены для дальнейшей передачи на безвозмездной основе в собственность Российской Федерации для целей организации и (или) проведения научных исследований в Антарктике.

(п. 2.2 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

КонсультантПлюс: примечание.

С 01.01.2022 в п. 2.3 ст. 171 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

2.3. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении имущества на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе имущества на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления в отношении имущества, предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, безвозмездно передаваемого медицинским организациям, являющимся некоммерческими организациями, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

(п. 2.3 введен Федеральным законом от 08.06.2020 N 172-ФЗ)

3. Вычетам подлежат суммы налога, уплаченные в соответствии со статьей 173 настоящего Кодекса налоговыми агентами, указанными в пунктах 2, 3, 6, 6.1 и 6.2 статьи 161 настоящего Кодекса, а также исчисленные налоговыми агентами, указанными в пункте 8 статьи 161 настоящего Кодекса.

(в ред. Федеральных законов от 27.11.2017 N 335-ФЗ, от 29.09.2019 N 324-ФЗ)

Право на указанные налоговые вычеты имеют покупатели – налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика в соответствии с настоящей главой. Налоговые агенты, осуществляющие операции, указанные в пунктах 4, 5 и 5.1 статьи 161 настоящего Кодекса, не имеют права на включение в налоговые вычеты сумм налога, уплаченных по этим операциям.

Положения настоящего пункта применяются при условии, что товары (работы, услуги), имущественные права были приобретены налогоплательщиком, являющимся налоговым агентом, для целей, указанных в пункте 2 настоящей статьи, и при их приобретении он уплатил налог в соответствии с настоящей главой либо исчислил налог в соответствии с абзацем вторым пункта 3. 1 статьи 166 настоящего Кодекса.

1 статьи 166 настоящего Кодекса.

4. Вычету подлежат суммы налога, предъявленные продавцами налогоплательщику – иностранному лицу, не состоявшему на учете в налоговых органах Российской Федерации, при приобретении указанным налогоплательщиком товаров (работ, услуг), имущественных прав или уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, для его производственных целей или для осуществления им иной деятельности.

Указанные суммы налога подлежат вычету или возврату налогоплательщику – иностранному лицу после уплаты налоговым агентом налога, удержанного из доходов этого налогоплательщика, и только в той части, в которой приобретенные или ввезенные товары (работы, услуги), имущественные права использованы при производстве товаров (выполнении работ, оказании услуг), реализованных удержавшему налог налоговому агенту. Указанные суммы налога подлежат вычету или возврату при условии постановки налогоплательщика – иностранного лица на учет в налоговых органах Российской Федерации.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 22.07.2005 N 119-ФЗ)

4.1. Вычетам подлежат суммы налога, исчисленные налогоплательщиками – организациями розничной торговли по товарам, реализованным физическим лицам – гражданам иностранных государств, указанным в пункте 1 статьи 169.1 настоящего Кодекса, в случае вывоза указанных товаров с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза (за исключением вывоза товаров через территории государств – членов Евразийского экономического союза) через пункты пропуска через Государственную границу Российской Федерации и при условии, что таким физическим лицам была осуществлена компенсация сумм налога.

(п. 4.1 введен Федеральным законом от 27.11.2017 N 341-ФЗ; в ред. Федерального закона от 20.07.2020 N 220-ФЗ)

5. Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. Вычетам подлежат также суммы налога, уплаченные при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг).

Вычетам подлежат также суммы налога, уплаченные при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг).

Вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

Положения настоящего пункта распространяются на покупателей-налогоплательщиков, исполняющих обязанности налогового агента в соответствии с пунктами 2, 3 и 8 статьи 161 настоящего Кодекса, а также на налоговых агентов, указанных в пунктах 4, 5 и 5.1 статьи 161 настоящего Кодекса.

(в ред. Федеральных законов от 27.11.2017 N 335-ФЗ, от 03.08.2018 N 302-ФЗ)

6. Вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), имущественным правам, приобретенным для выполнения строительно-монтажных работ, создания нематериальных активов, суммы налога, предъявленные налогоплательщику при приобретении объектов незавершенного капитального строительства, суммы налога, предъявленные налогоплательщику при выполнении работ (оказании услуг) по созданию нематериального актива.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

В случае реорганизации вычетам у правопреемника (правопреемников) подлежат суммы налога, предъявленные реорганизованной (реорганизуемой) организации по товарам (работам, услугам), имущественным правам, приобретенным реорганизованной (реорганизуемой) организацией для выполнения строительно-монтажных работ для собственного потребления, создания нематериальных активов, принимаемые к вычету, но не принятые реорганизованной (реорганизуемой) организацией к вычету на момент завершения реорганизации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

Вычетам подлежат суммы налога, исчисленные налогоплательщиками в соответствии с пунктом 1 статьи 166 настоящего Кодекса при выполнении строительно-монтажных работ для собственного потребления, связанных с имуществом, предназначенным для осуществления операций, облагаемых налогом в соответствии с настоящей главой, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Суммы налога, принятые налогоплательщиком к вычету в отношении приобретенных или построенных объектов основных средств в порядке, предусмотренном настоящей главой, подлежат восстановлению в случаях и порядке, предусмотренных статьей 171.1 настоящего Кодекса.

(в ред. Федерального закона от 24.11.2014 N 366-ФЗ)

Абзацы пятый – девятый утратили силу. – Федеральный закон от 24.11.2014 N 366-ФЗ.

(п. 6 в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

7. Вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций.

(в ред. Федерального закона от 06.08.2001 N 110-ФЗ)

Абзац утратил силу. – Федеральный закон от 24.11.2014 N 366-ФЗ.

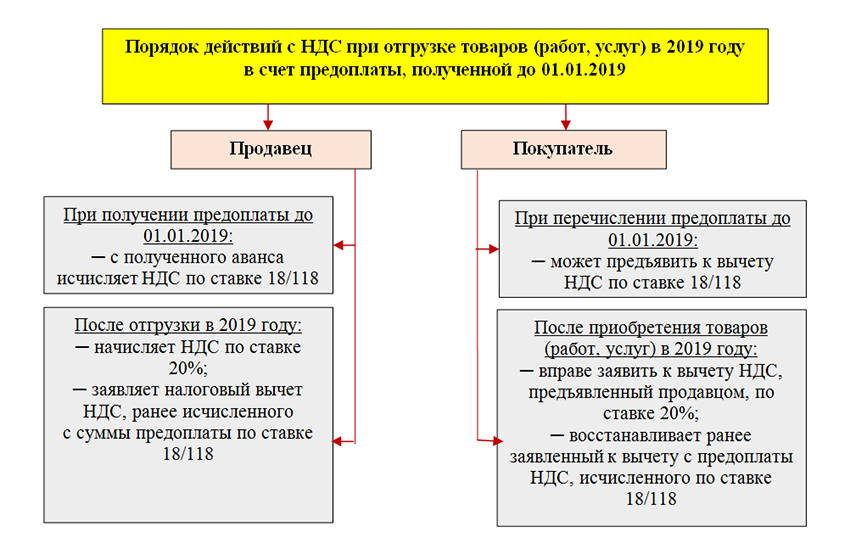

8. Вычетам подлежат суммы налога, исчисленные налогоплательщиком, налоговыми агентами, указанными в пунктах 4, 5 и 5. 1 статьи 161 настоящего Кодекса, с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

1 статьи 161 настоящего Кодекса, с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав.

9. Исключен. – Федеральный закон от 29.12.2000 N 166-ФЗ.

10. Вычетам подлежат суммы налога, исчисленные налогоплательщиком в случае отсутствия документов, предусмотренных статьей 165 настоящего Кодекса, по операциям реализации товаров (работ, услуг), указанных в пункте 1 статьи 164 настоящего Кодекса.

(п. 10 введен Федеральным законом от 22.07.2005 N 119-ФЗ)

11. Вычетам у налогоплательщика, получившего в качестве вклада (взноса) в уставный (складочный) капитал (фонд) имущество, нематериальные активы и имущественные права, у управляющей компании паевого инвестиционного фонда, получившей от учредителя доверительного управления имущество в доверительное управление, подлежат суммы налога, которые были восстановлены акционером (участником, пайщиком, учредителем доверительного управления) в порядке, установленном пунктом 3 статьи 170 настоящего Кодекса, в случае их использования для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой.

(п. 11 в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

12. Вычетам у налогоплательщика, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежат суммы налога, предъявленные продавцом этих товаров (работ, услуг), имущественных прав.

Вычетам подлежат суммы налога, исчисленные налоговым агентом, указанным в пункте 8 статьи 161 настоящего Кодекса, с сумм оплаты, частичной оплаты, перечисленных в счет предстоящего приобретения товаров, указанных в пункте 8 статьи 161 настоящего Кодекса.

(абзац введен Федеральным законом от 27.11.2017 N 335-ФЗ)

(п. 12 введен Федеральным законом от 26.11.2008 N 224-ФЗ)

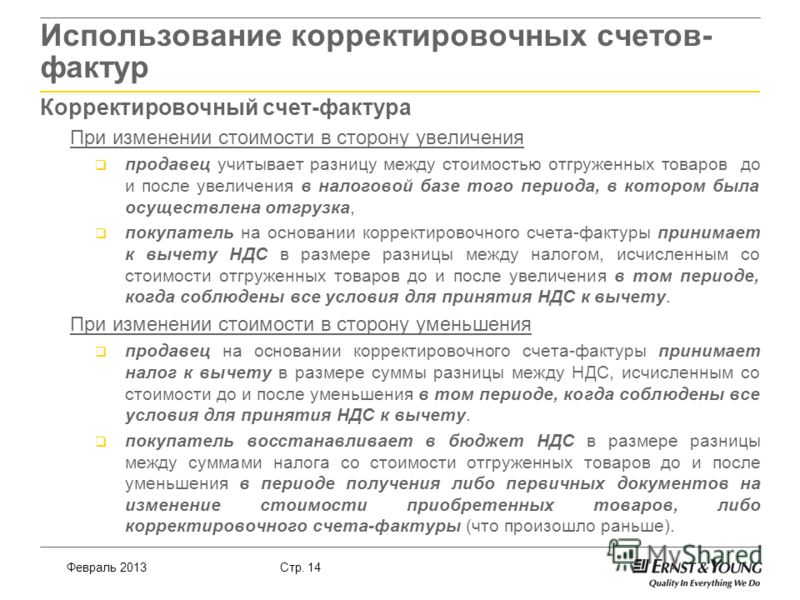

13. При изменении стоимости отгруженных (приобретенных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных (приобретенных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, вычетам у продавца (покупателя, исполняющего обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, налоговых агентов, указанных в пунктах 4, 5 и 5. 1 статьи 161 настоящего Кодекса) этих товаров (работ, услуг), имущественных прав подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных (приобретенных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

1 статьи 161 настоящего Кодекса) этих товаров (работ, услуг), имущественных прав подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных (приобретенных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

(в ред. Федеральных законов от 27.11.2017 N 335-ФЗ, от 03.08.2018 N 302-ФЗ)

При изменении в сторону увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого увеличения, подлежит вычету у покупателя этих товаров (работ, услуг), имущественных прав.

(п. 13 введен Федеральным законом от 19.07.2011 N 245-ФЗ)

14. Суммы налога, исчисленные налогоплательщиком при ввозе товаров по итогам налогового периода, в котором истек 180-дневный срок с даты выпуска этих товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области, могут быть приняты к вычету после использования этих товаров для осуществления операций, признаваемых объектами налогообложения и подлежащих налогообложению в соответствии с настоящей главой.

Суммы налога, исчисленные налогоплательщиком при ввозе товаров по итогам налогового периода, в котором истек 180-дневный срок с даты выпуска этих товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области, могут быть приняты к вычету после использования этих товаров для осуществления операций, признаваемых объектами налогообложения и подлежащих налогообложению в соответствии с настоящей главой.

(п. 14 введен Федеральным законом от 30.03.2016 N 72-ФЗ)

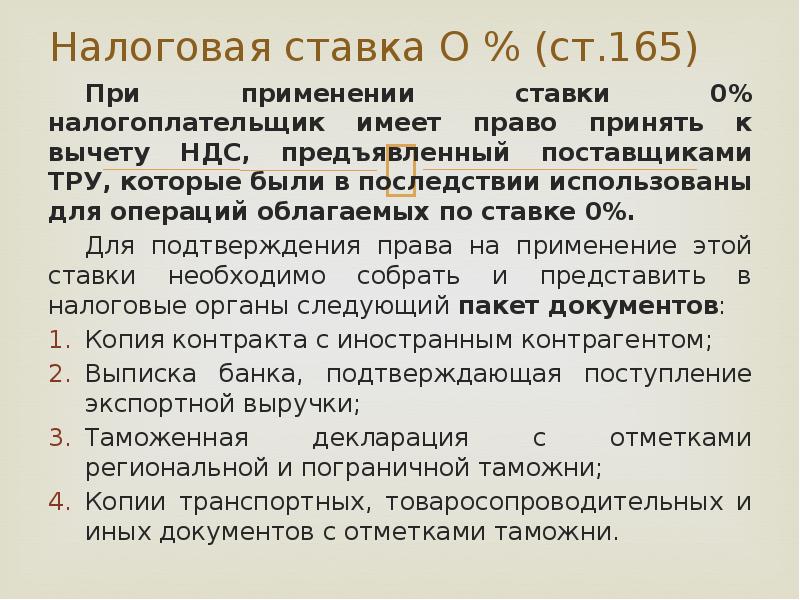

Нулевая ставка НДС и вычеты при экспорте товаров в 2020 – 2021 годах

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по ставке 0% (п. 1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:

1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:- При отгрузке товаров на экспорт продавец должен выписать счет-фактуру с 0 ставкой НДС при экспорте в обычном порядке, но регистрировать этот счет-фактуру в книге продаж пока не нужно. Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому «нулевой» счет-фактура будет зарегистрирован в книге продаж того квартала, в котором продавец соберет документы для подтверждения нулевой ставки НДС.

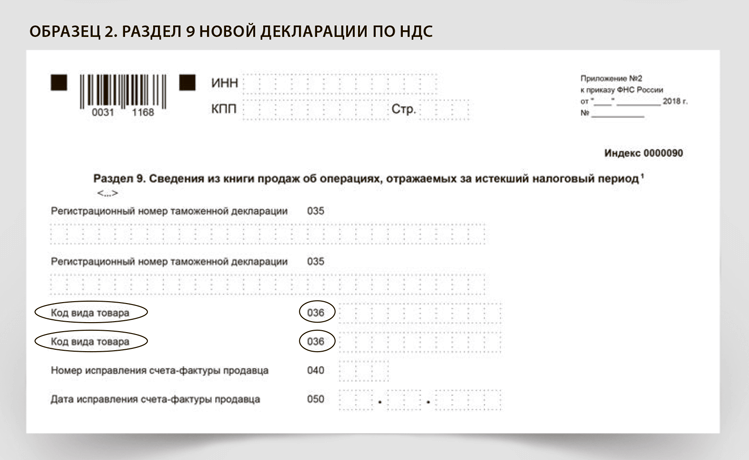

- Если документы удалось собрать до истечения 180 дней, то, как уже говорилось, счет-фактуру с нулевой ставкой НДС нужно зарегистрировать в книге продаж и соответственно отразить в Разделе 9 декларации по НДС того квартала, в котором собраны документы.

Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

81, абз. 2 п. 9 ст. 167 НК РФ).

НДС, исчисленный к уплате при не подтверждении экспорта можно будет принять к вычету, если впоследствии налогоплательщику все-таки удастся собрать пакет документов, подтверждающих нулевую ставку НДС (п. 9 ст. 165, п. 3 ст. 172 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п. 3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п. 4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т. е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Отказаться применять нулевую ставку можно только в отношении всех операций, по которым такой отказ предусмотрен п.7 ст.164 НК РФ и только по ним.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст. 7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10. 03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01. 07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28. 05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18. 04.2018 № 466.

04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

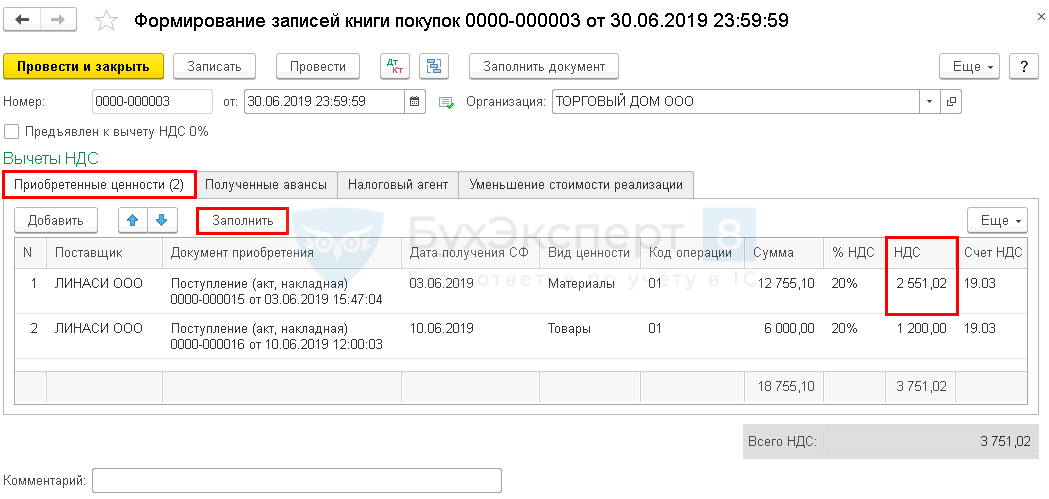

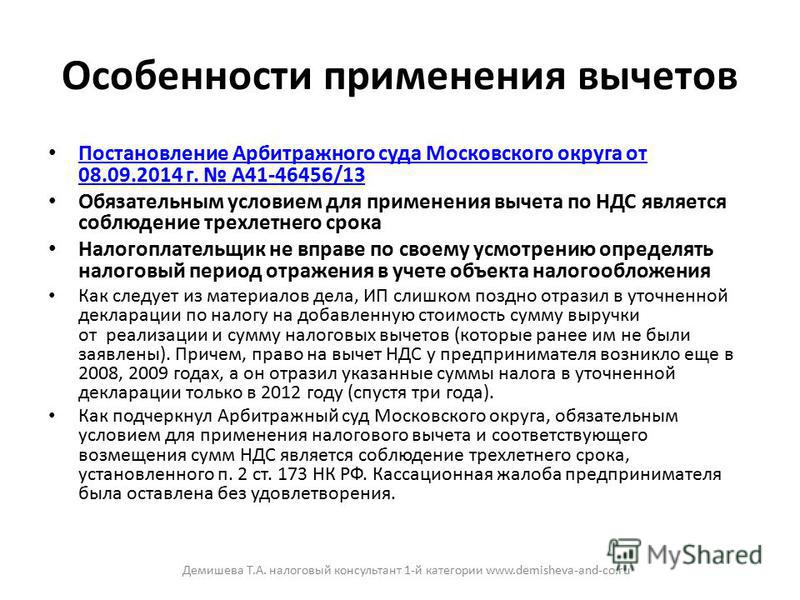

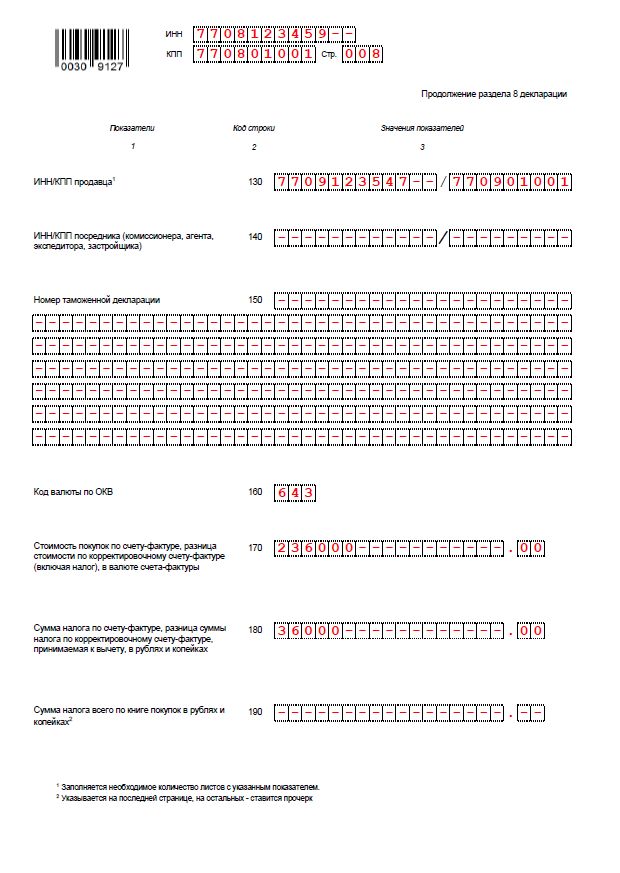

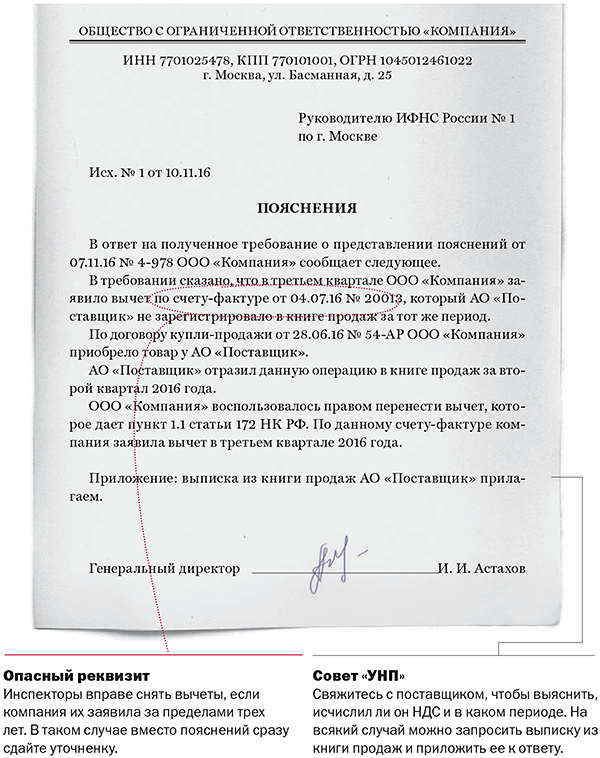

Можно ли включить счет фактуру в книгу покупок если она была выписана поставщиком в предыдущие периоды

Покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету. Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек. Переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2014 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515. Из этого правила есть исключения, например, когда: приобретены основные средства, нематериальные активы и оборудование к установке; НДС уплачен налоговым агентом; продавец выставил счет-фактуру на сумму полученного аванса; имущество получено в качестве вклада в уставный капитал (при условии, что передающая сторона восстановила НДС по такому имуществу).

Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515. Из этого правила есть исключения, например, когда: приобретены основные средства, нематериальные активы и оборудование к установке; НДС уплачен налоговым агентом; продавец выставил счет-фактуру на сумму полученного аванса; имущество получено в качестве вклада в уставный капитал (при условии, что передающая сторона восстановила НДС по такому имуществу).

В этих случаях входной НДС принимайте к вычету единовременно в том квартале, когда для этого выполнены все необходимые условия. На данные виды вычета трехлетний срок не распространяется. Такой вывод подтверждается в письмах Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 9 апреля 2015 г. № 03-07-11/20290 и № 03-07-11/20293.

Обоснование

Из рекомендации

отдел косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Можно ли перенести вычет по НДС на следующие налоговые периоды, если все условия для принятия налога к вычету выполнены в текущем налоговом периоде

Да, можно, за исключением некоторых операций.

Покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету. Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек.

Например, если товары были приняты к учету 23 июня 2015 года, то право на вычет НДС по этим товарам сохраняется за покупателем до 30 июня 2018 года (п. 3 ст. 6.1 НК РФ). То есть последней декларацией, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за II квартал 2018 года. Такие разъяснения дает Минфин России в письме от 12 мая 2015 г. № 03-07-11/27161.

В течение трех лет на основании одного и того же счета-фактуры НДС можно принимать к вычету по частям, то есть в разных кварталах (абз. 1 п. 1.1 ст. 172 НК РФ).

Важно: нормы пункта 1.1 статьи 172 Налогового кодекса РФ вступили в силу с 1 января 2015 года (п. 1 ст. 4 Закона от 29 ноября 2014 г. № 382-ФЗ). Поскольку никаких переходных положений в этой части статья 4 Закона от 29 ноября 2014 г. № 382-ФЗ не содержит, применять новые правила можно лишь с I квартала 2015 года. Но переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2013 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515.

1 ст. 4 Закона от 29 ноября 2014 г. № 382-ФЗ). Поскольку никаких переходных положений в этой части статья 4 Закона от 29 ноября 2014 г. № 382-ФЗ не содержит, применять новые правила можно лишь с I квартала 2015 года. Но переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2013 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515.

Из этого правила есть исключения, например, когда:

– приобретены основные средства, нематериальные активы и оборудование к установке;

– НДС уплачен налоговым агентом;

– продавец выставил счет-фактуру на сумму полученного аванса;

– имущество получено в качестве вклада в уставный капитал (при условии, что передающая сторона восстановила НДС по такому имуществу).

В этих случаях входной НДС принимайте к вычету единовременно в том квартале, когда для этого выполнены все необходимые условия. На данные виды вычета трехлетний срок не распространяется.

На данные виды вычета трехлетний срок не распространяется.

Такой вывод подтверждается в письмах Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 9 апреля 2015 г. № 03-07-11/20290 и № 03-07-11/20293.*

Письмо Минфина России от 22 января 2019 г. № 03-07-11/2863

Вопрос: Правомерно ли включение в налоговые вычеты сумм НДС при отсутствии счетов-фактур от продавца в связи с отказом в их представлении?

ООО (далее Общество, налогоплательщик) заключен договор с контрагентом ПАО (исполнитель) на оказание услуг по передаче электрической энергии по единой национальной (общероссийской) электрической сети.

За период январь-август 2018 года ПАО в адрес Общества выставило акты за оказанные услуги с учетом НДС, однако счета-фактуры к актам не предоставляет. ООО составлены протоколы разногласий к актам за январь-август 2018 г. и направлены Претензии в адрес ПАО.

В учете ООО услуги отражены с учетом разногласий.

НДС не возмещен в связи с отсутствием счетов-фактур за период январь-август 2018 года по принятым расходам согласно актам за выполненные услуги, подписанным с учетом протоколов разногласий.

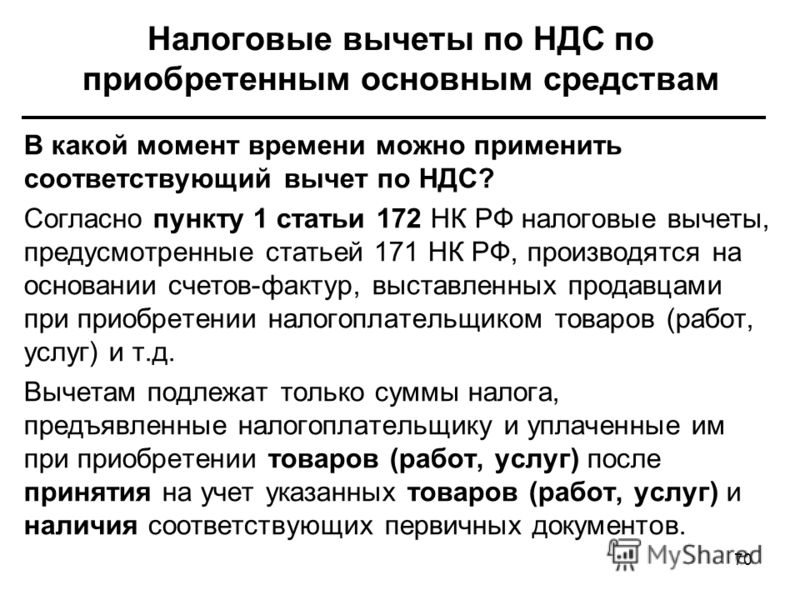

В соответствии с пунктом 1 ст. 172 Налогового кодекса Российской Федерации (далее – Кодекс) налоговые вычеты, предусмотренные статьей 171 Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пунктами 3, 6-8 статьи 171 Кодекса.

Однако, согласно сложившейся судебной практике (Определение Конституционного Суда РФ от 02. 10.2003 № 384-О; Президиум ВАС РФ в Постановлении от 13.05.2008 № 17718/07 по делу № А-40-13151/06-98-80; Постановление ФАС Уральского округа от 16.01.2008 № Ф09-11178/07-С2 по делу № А47-10261/06; Постановление Восемнадцатого арбитражного апелляционного суда от 11.08.2008 № 18АП-3348/2008, 18АП-3349/2008 по делу № 07-13899/2006; Постановление ФАС Уральского округа от 25.10.2013 № Ф09-11793/13 по делу № А60-7252/2013; Постановление Восемнадцатого арбитражного апелляционного суда от 26.04.2012 № 18АП-2976/2012 по делу № А34-5546/2011) получить налоговый вычет при отсутствии счета-фактуры можно на основании иных документов, подтверждающих уплату налога.

10.2003 № 384-О; Президиум ВАС РФ в Постановлении от 13.05.2008 № 17718/07 по делу № А-40-13151/06-98-80; Постановление ФАС Уральского округа от 16.01.2008 № Ф09-11178/07-С2 по делу № А47-10261/06; Постановление Восемнадцатого арбитражного апелляционного суда от 11.08.2008 № 18АП-3348/2008, 18АП-3349/2008 по делу № 07-13899/2006; Постановление ФАС Уральского округа от 25.10.2013 № Ф09-11793/13 по делу № А60-7252/2013; Постановление Восемнадцатого арбитражного апелляционного суда от 26.04.2012 № 18АП-2976/2012 по делу № А34-5546/2011) получить налоговый вычет при отсутствии счета-фактуры можно на основании иных документов, подтверждающих уплату налога.

Общество неоднократно обращалось к ПАО с просьбой о предоставлении счетов-фактур к актам за выполненные услуги. До настоящего момента счета-фактуры Обществом не получены.

Также Общество обратилось с письменным запросом в межрайонную ИФНС России. В полученном письме от 29.10.2018 № 11-46/14732 налоговый орган указал на отсутствие официальной позиции по данному вопросу.

Когда налоговая пришлет отказ в вычетах по НДС

При ведении налогового учета по НДС определяющее значение имеет правильное оформление документов, связанных с налоговыми вычетами, и проверка контрагентов, подтверждающая реальность сделки. Ведь отказ в вычетах грозит компаниям не только значительными финансовыми потерями в конкретный период времени, но и, снижая репутацию налогоплательщика в глазах ИФНС, может быть причиной повышенного внимания со стороны контролирующих органов в будущем.

Содержание статьи:

1. Когда налоговая отказывает в вычете по НДС

2. Общий порядок принятия НДС к вычету

3. Отказ в вычетах по НДС как результат расхождения данных

4. Ошибки в счетах фактурах, не препятствующие вычету

5. Подтверждение реальности сделки

Подтверждение реальности сделки

6. Документы для должной осмотрительности

7. Процедуру выбора нужно документально доказывать

8. Ответственность за проверку контрагентов

9. Если налоговая отказала в возмещении НДС

По порядку разберем каждый из этих вопросов.

1. Когда налоговая отказывает в вычете по НДС

Отказ в вычетах по НДС возможен, как когда налогоплательщик не выполняет требований НК РФ, касающихся правил предоставления вычетов, так и тогда, когда есть претензии к контрагентам, когда проверка контрагентов не проводилась. Рассмотрим несколько примеров.

Пример 1Налоговая отказывает в вычете по НДС, если компания заявляет его за пределами трехлетнего срока. При расчете срока рекомендуется учесть, что с даты выставления счета-фактуры поставщиком и представления декларации по НДС налогоплательщиком не должно пройти более трех лет (Определение Верховного суда от 04. 09.2018 № 308-КГ18-12631).

09.2018 № 308-КГ18-12631).

Если НДС принимается к вычету по счету-фактуре поставщика, на котором вместо оригинальной подписи стоит факсимиле. ИФНС откажет в таком вычете (определение Верховного суда от 22.01.2016 № 307-КГ15-18124 по делу № А21-9443/2014).

Пример 3Отказ в вычетах по НДС последует, если счет-фактура поставщика по аренде датирован не последним числом месяца. По мнению контролирующих органов, в случае аренды можно принять к вычету НДС только по документам, даты которых совпадает с последним днем месяца (Письмо Минфина России от 05.06.2018 № 03-07-09/38397).

Пример 4Налогоплательщик принял НДС к вычету по исправленному счету-фактуре по форме, действовавшей на момент исправления. По мнению контролирующих органов, есть основание не принять НДС к вычету, так как исправленный счет-фактуру надо формировать по форме, действовавшей на момент создания первоначального счета-фактуры (Письма Минфина России от 05. 06.2018 № 03-07-09/38397, ФНС России от 07.06.2018 № СД-3-3/3806).

06.2018 № 03-07-09/38397, ФНС России от 07.06.2018 № СД-3-3/3806).

Примером ситуации, когда налоговая отказывает в вычете по НДС из-за контрагента, может служить случай, когда выяснилось, что счет-фактура был выписан фирмой-однодневкой, т.е. реальной сделки не было.

2. Общий порядок принятия НДС к вычету

Согласно статье 172 НК РФ вычет по НДС правомерен, если:

- Входной НДС — российский. Если товары (работы, услуги) приобретены за границей, входящий в их стоимость иностранный НДС в России к вычету принять не получится.

- Покупка используется для операций, облагаемых НДС. Если покупается, например, оборудование, которое будет использоваться в операциях, не подпадающих под НДС, либо оборудование будет передано в уставный капитал другой компании, НДС в таком случае нужно будет учесть в стоимости купленного оборудования.

- Приобретенные товары (работы, услуги) должны быть приняты к учету.

По мнению контролирующих органов, товары и материалы, например, должны быть оприходованы на склад. Позиция по НДС при приобретении основных средств изменилась. Ранее обязательным условием признания вычетов по НДС было отражение ОС на счете 01, сейчас вычет можно применить, если ОС отражено как на счете 01, так и на счетах 07 или 08.

По мнению контролирующих органов, товары и материалы, например, должны быть оприходованы на склад. Позиция по НДС при приобретении основных средств изменилась. Ранее обязательным условием признания вычетов по НДС было отражение ОС на счете 01, сейчас вычет можно применить, если ОС отражено как на счете 01, так и на счетах 07 или 08. - Есть правильно оформленный счет-фактура, либо универсальный передаточный документ (УПД). Отметим, что в случае авансовых платежей УПД не применяют.

- При проведении вычета, связанного с предоплатой поставщику, дополнительное условие – предоплата (аванс) должны быть предусмотрены договором с поставщиком. При этом конкретная сумма предоплаты может быть и не указана.

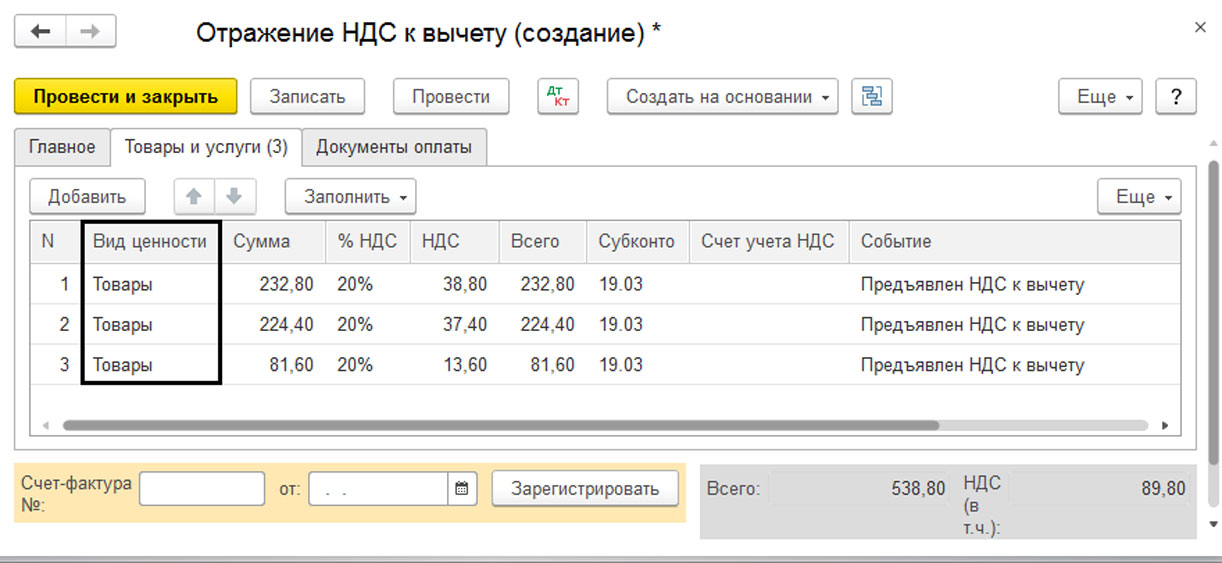

Если эти условия не соблюдены – компания рискует получить отказ в вычетах по НДС. Если соблюдены, компания использует свое право на вычет и регистрирует счета-фактуры в книге покупок.

3. Отказ в вычетах по НДС как результат расхождения данных

Даже если налогоплательщик правильно применил вычеты по НДС, при камеральной проверке могут быть выявлены расхождения с данными, имеющими у ИФНС, при наличии которых в вычете также будет отказано. Расхождения бывают 2-х видов:

Расхождения бывают 2-х видов:

- суммы НДС к вычету по данным налогоплательщика могут не сойтись с данными контрагентов,

- может быть зафиксирован «разрыв» с данными контрагента в случаях, когда:

- контрагент не представил декларацию по НДС,

- контрагент сдал декларацию по НДС с нулевыми показателями,

- в декларации по НДС контрагента нет операций,

- в декларации НДС сильно искажены сведения.

В этих случаях ИФНС пришлет требование пояснить расхождения и предоставить уточненную налоговую декларацию. Как предотвратить подобные случаи, рассмотрим ниже.

4. Ошибки в счетах фактурах, не препятствующие вычету

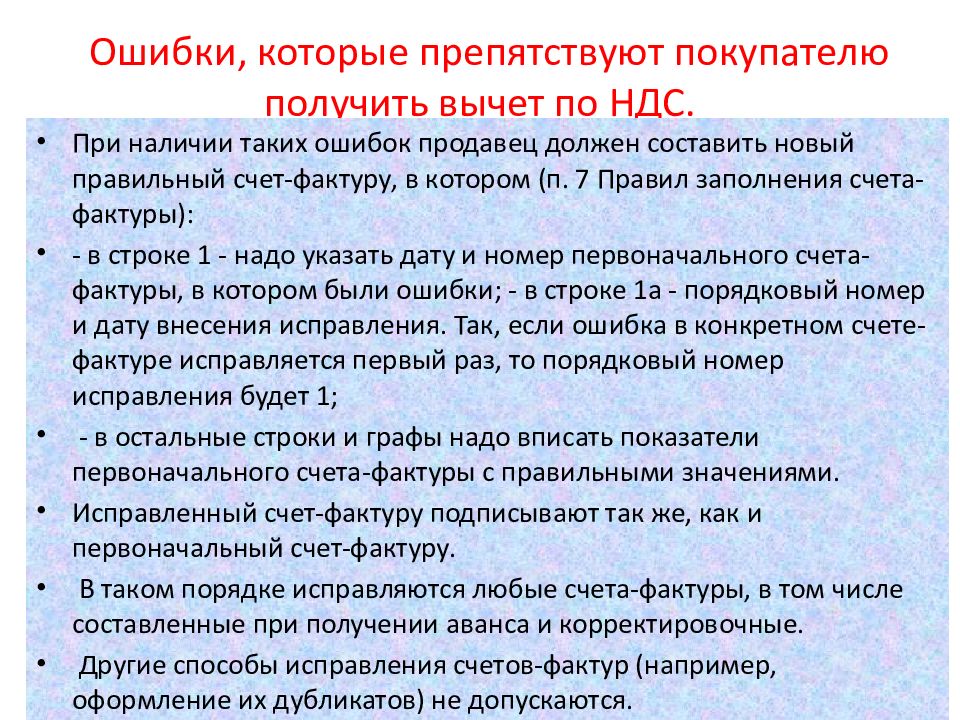

Позиция ИФНС по поводу того, может ли ошибка (и какая именно ошибка) привезти к отказу в вычете НДС или нет, за несколько последних лет изменилась. Ранее требования ИФНС были более строгими – требовалось правильное заполнение всех обязательных реквизитов счетов-фактур (УПД).

Главное требование на настоящий момент — информации, содержащейся в счете-фактуре, должно было достаточно для того, чтобы идентифицировать продавца и покупателя, а также наименование товаров (работ, услуг), которые являются предметом реализации. Также должна быть определено стоимость реализации, ставка и сумма НДС.

Также должна быть определено стоимость реализации, ставка и сумма НДС.

Такая норма содержится в пункте 2 статьи 169 НК РФ, и Минфин РФ неоднократно озвучивал эту позицию в своих письмах (Письма Минфина РФ от 02.04.2015 № 03-07-09/18318, от 08.08.2014 № 03-07-09/39449).

Часто встречающиеся случаи «послабления» требований к счетам фактурам, ошибки в счетах фактурах, не препятствующие вычету, а также ссылки на разъясняющие документы контролирующих органов приведены в таблице.

| № п/п | Ситуация | Документ |

| 1 | Счет-фактура получен за пределами периода, когда товар принят к учету, но не позднее срока сдачи декларации. | Письмо Минфина России от 28.07.2016 № 03-07-11/44208 |

| 2 | Вычет с сумм предварительной оплаты за услуги, если услуги оказываются за пределами 3-летнего срока | Письмо Минфина России от 07.05.2018 № 03-07-11/30585 |

| 3 | Поставщик выставил счет-фактуру с нарушением 5-дневного срока | Письмо Минфина РФ от 25. 04.2018 № 03-07-09/28071 04.2018 № 03-07-09/28071 |

| 4 | В графе 11 счета-фактуры указан полный номер таможенной декларации | Письмо Минфина от 18.01.2018 № 03-07-09/2213 |

| 5 | Сокращение слов в адресе, нарушение порядка слов в адресе, использование строчных букв вместо заглавных и т.п. | Письма Минфина России от 21.12.2017 № 03-07-09/85517, от 17.01.2018 № 03-07-09/1846, от 29.01.2018 № 03-07-09/4554, от 06.02.2018 № 03-07-09/6850 |

| 6 | Нарушение хронологической нумерации счетов-фактур | Письмо Минфина России от 12.01.2017 № 03-07-09/411 |

| 7 | Ошибки в указании КПП (например, указали КПП головной организации вместо КПП подразделения и наоборот) | Письмо Минфина России от 04.05.2016 № 03-07-09/25719 |

5. Подтверждение реальности сделки

В соответствии с введенной в НК РФ летом 2017 года статьей 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» для принятия НДС к вычету должно проверяться одновременное выполнение 2-х условий:

- основной целью совершения сделки не должна быть неуплата (неполная уплата) налога,

- обязательство по сделке должно быть исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и/или лицом, которому обязательство по исполнению сделки передано по договору или закону.

ИФНС в своих рекомендациях, например, в Письме ФНС России от 16.08.2017 № СА-4-7/16152@, указывает, что при проведении контрольных мероприятий особое внимание должно быть уделено сбору доказательств в подтверждение реальности сделки.

Доказывать реальность или нереальность сделки обязаны именно контролирующие органы.

Согласно сложившейся судебной практике обязанностью налогоплательщика является документальное подтверждение реальности операций, по которым заявлен налоговый вычет.

При выездных и камеральных проверках налогоплательщики должны быть готовы представить доказательства реальности сделок, убедить проверяющих, что сделку исполнил именно тот контрагент, который указан в договоре.

Подтверждение реальности сделки рассматривается практически в каждом судебном разбирательстве, связанном с отказом в вычетах по НДС. Анализ таких судебных дел позволяет выделить основные признаки, когда такие сделки могут быть признаны фиктивными:

- у компании нет достаточных для ведения деятельности трудовых и материальных ресурсов, например, нет складских помещений, транспортных средств и т.

п.,

п., - показания свидетелей не подтверждают реальность сделок, например, представители транспортной компании, указанной в документах, не признают, что сотрудничали с налогоплательщиком,

- движения средств по расчетным счетам имеют транзитный характер,

- некоторые другие признаки.

6. Документы для должной осмотрительности

В НК РФ не прописано, какие документы для должной осмотрительности при выборе контрагентов необходимо получить (создать) налогоплательщику. Около десяти лет компании руководствовались подходом, изложенным в Постановлении Пленума ВАС РФ от 12.10.2006 № 53.

В настоящее время только проявления «должной осмотрительности» при выборе контрагентов уже не достаточно. Главное – соблюсти условия п. 2 статью 54.1 НК РФ, которые мы рассмотрели выше.

Если условия не соблюдены, любые профилактические действия налогоплательщика, соответственно любые документы для должной осмотрительности, собранные компанией, будут признаны недостаточными. На это прямо указано, например, в Письме ФНС РФ от 16.08.2017№N СА-4-7/16152@. В другом письме (от 28.12.2017 № ЕД-4-2/26807) ФНС заявила о том, что понятие «должная осмотрительность» с даты вступления в силу статьи 54.1 НК РФ не используется в рамках камеральных и выездных проверок, проводимых после указанной даты.

На это прямо указано, например, в Письме ФНС РФ от 16.08.2017№N СА-4-7/16152@. В другом письме (от 28.12.2017 № ЕД-4-2/26807) ФНС заявила о том, что понятие «должная осмотрительность» с даты вступления в силу статьи 54.1 НК РФ не используется в рамках камеральных и выездных проверок, проводимых после указанной даты.

7. Процедуру выбора нужно документально доказывать

Недостаточно только собрать учредительные документы контрагента, его бухгалтерскую отчетность, документы, подтверждающие правомочность ответственных лиц, другие аналогичные документа. Сегодня нужно быть готовым документально подтвердить действия, произведенные налогоплательщиком при выборе контрагента:

- раскрыть, каким образом оценивались условия сделки и их коммерческая привлекательность, деловая репутация, платежеспособность контрагента, риск неисполнения обязательств,

- представить доказательства проверки наличия у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала и соответствующего опыта работников),

- представить документы, в которых отражены результаты поиска и отбора контрагентов, ссылки на источники информации о контрагентах (сайты, печатные материалы и т.

п.),

п.), - документально подтвердить обоснованность выбора контрагента, в том числе оценку риска выбора контрагента и проведения других аналогичных мероприятий (Письмо ФНС России от 23.03.2017 № ЕД-5-9/547@).

Необходимо учесть, что сбор документов надо провести до осуществления сделки. В этом представители ФНС и большинства судебных органов единодушны.

- В пользу налогоплательщика будет говорить факт сохранения компанией переписки по клиенту, экземпляров рекламных листовок и каталогов, коммерческих предложений.

- Если в компании есть регламент проверки контрагентов и документы, подтверждающие его соблюдение, такие документы также подтвердят должную осмотрительность компании.

- После сбора необходимых документов, компании необходимо постоянно обновлять информацию, содержащуюся в них.

Изменения в статусе контрагентов можно отслеживать, подписавшись на рассылку с сайта ФНС РФ.

Нужно учесть, что текущая судебная практика по этому вопросу противоречива, некоторые суды считают, что «должную осмотрительность» никто не отменял (Постановление 17 ААС от 31 августа 2017 г. по делу № А50-4720/2017).

по делу № А50-4720/2017).

8. Ответственность за проверку контрагентов

Прямо ответственность за проверку контрагентов НК РФ не предусмотрена.

Но если налогоплательщик заявил вычет по НДС по непроверенному контрагенту, а контрагент, например, оказался фирмой однодневкой, не имел ресурсов для выполнения договорных обязательств, в вычете налогоплательщику будет отказано.

При этом в отношении налогоплательщика будут применены штрафные санкции по статье 122 НК РФ в размере 20% от суммы неуплаченного налога и пени за просрочку уплаты налога.

Налоговые санкции будут более суровые, если проверяющие зафиксируют факт ухода от уплаты налогов. Так, совместным письмо ФНС и Следственного комитета рекомендовано при проведении проверок искать в действиях налогоплательщика умысел. Если такой умысел будет найден, штрафные санкции по статье 122 НК РФ возрастут до 40% от суммы неуплаченного налога (Письмо ФНС РФ от 13 июля 2017 года № ЕД-4-2/13650@).

9. Если налоговая отказала в возмещении НДС

Если в декларации по НДС вычетов больше, чем сумма налога к уплате, налогоплательщик имеет право на возмещение НДС из бюджета. Проверка декларации в таких случаях проводится по правилам статьи 176 НК РФ.

Главное при этой процедуре то, что ИФНС при камеральной проверке имеет право запросить дополнительные документы. Список документов законодательно не установлен, налогоплательщику придется представить все документы, что запросила ИФНС, в противном случае в возмещении НДС может быть отказано.

К основным причинам, по которым налоговая служба отказывает налогоплательщикам в возмещении НДС, следует отнести:

- существенные ошибки в счетах-фактурах,

- отсутствие документов (например, транспортной накладной),

- применения вычетов с нарушением 3-летнего срока,

- применение вычетов по необлагаемым НДС операциям,

- претензии проверяющих по поводу обоснованности постановки на учет активов,

- нарушение правил статьи 54.

1 НК РФ (нет деловой цели сделки, сделка совершена неуполномоченным лицом и аналогичные).

1 НК РФ (нет деловой цели сделки, сделка совершена неуполномоченным лицом и аналогичные).

Если налоговая отказала в возмещении НДС, налогоплательщик может отстоять свою позицию в суде. В случаях, когда возмещение НДС не было основной целью сделки, а, возможно, имели место неточности, ошибки в документах, суды, как правило, встают на сторону налогоплательщиков.

Также в тему НДС вам пригодится статья о формировании налоговой базы по этому налогу.

Мы рассмотрели случаи, когда налогоплательщик может получить отказ в вычетах по НДС, а также разобрали ошибки в счетах фактурах, не препятствующие вычету. Если у вас остались вопросы, задавайте их в комментариях к статье.

США – Справочник по косвенным налогам

Кто должен регистрироваться для уплаты налогов с продаж и использования?

Как правило, каждое физическое или юридическое лицо, которое занимается бизнесом – в соответствии с определением налогового государства – продажей материального личного имущества в розницу или оказанием каких-либо налогооблагаемых услуг, должно зарегистрироваться в штате, чтобы получить лицензию, разрешение или сертификат по налогу с продаж. перед продажей или предоставлением услуг. То, что считается занятием бизнесом, варьируется от штата к штату.

перед продажей или предоставлением услуг. То, что считается занятием бизнесом, варьируется от штата к штату.

Штаты движутся к определению того, занимается ли продавец бизнесом в штате, на основе экономических пороговых значений, таких как годовой объем продаж или количество транзакций (например, более 100000 долларов США (USD) продаж внутри штата или более 200 внутренних продаж). государственные сделки). Это результат решения Верховного суда США по делу Южная Дакота против Уэйфэр в 2018 году, которое отменило ранее вынесенное судебное решение, запрещающее штатам налагать на продавца обязанность по сбору налога с продаж, если продавец не «физически присутствует» в штате.Уже к 1 января 2019 года в 24 штатах будут действовать экономические пороговые значения, и вскоре ожидается, что за ними последуют еще больше.

Возможна ли добровольная регистрация для уплаты налогов с продаж и использования для иностранной компании (например, если годовой оборот ниже соответствующего порога регистрации НДС / НДС и других косвенных налогов)?

Да, зарубежная компания или компания за пределами штата, не имеющая существенных связей в штате, может добровольно зарегистрироваться для взимания налога с продаж или налога на использование. Налогоплательщик, добровольно регистрирующийся для уплаты налога с продаж или использования, несет те же обязанности и обязательства, что и налогоплательщик, который должен зарегистрироваться и должен будет подавать декларации и соблюдать законы этого штата.

Налогоплательщик, добровольно регистрирующийся для уплаты налога с продаж или использования, несет те же обязанности и обязательства, что и налогоплательщик, который должен зарегистрироваться и должен будет подавать декларации и соблюдать законы этого штата.

Существуют ли какие-либо упрощения, позволяющие избежать необходимости регистрации зарубежной компании для уплаты налога с продаж и использования?

Не применимо.

Нужно ли иностранной компании назначать фискального представителя?

В некоторых штатах может потребоваться, чтобы регистрант, зарегистрированный за границей или за пределами штата, имел в штате зарегистрированного агента для получения официальных уведомлений, таких как обслуживание процесса для судебного иска. Штат может потребовать залог или депозит до выдачи разрешения на налог с продаж иностранному или иному предприятию.

Какие формы и подтверждающая документация должна подавать зарубежная компания для регистрации в налоговых органах с продаж и использования?

Продавцы, продавцы и розничные торговцы могут зарегистрироваться в различных штатах, зарегистрировавшись на веб-сайте налогового органа штата или заполнив форму в налоговом органе штата. В каждом штате могут быть уникальные требования, по которым для регистрации требуются информация и документы.

В каждом штате могут быть уникальные требования, по которым для регистрации требуются информация и документы.

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного налогового разрешения, независимо от его налоговой классификации.Для каждого места деятельности также может потребоваться отдельная заявка.

Возможно ли группирование * для налогов с продаж и использования?

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного налогового разрешения и подавать отдельные декларации в налоговый орган штата.

В большинстве штатов требуется или разрешается подача консолидированной налоговой декларации с продаж / использования, когда одно юридическое лицо ведет деятельность в нескольких местах в пределах штата. В некоторых штатах требуется минимальное количество офисов, прежде чем будет разрешен консолидированный доход.В некоторых штатах требуется предварительное одобрение для подачи на консолидированной основе.

Уведомление ADOR: Стандартные вычеты, суммы освобождений и налоговые категории 2018 г.

Налоговое управление штата Аризона сегодня предоставило налогоплательщикам поправки на годовую инфляцию за 2018 налоговый год для стандартных вычетов, индивидуальных льгот и налоговых таблиц штата Аризона. Корректировки за 2018 налоговый год обычно используются в налоговых декларациях, поданных в 2019 году.

Стандартные вычеты по Аризоне за 2018 год, личное освобождение, таблица налогов X и Y

Каковы стандартные суммы вычетов в Аризоне за 2018 год?

На 2018 год стандартный вычет Аризоны был проиндексирован с учетом инфляции.Стандартные суммы налоговых вычетов Аризоны для налогоплательщиков, которые не перечисляют вычеты, перечислены ниже.

| Если ваш статус подачи: | Суммы | ||

| Холост | $ 5,312 | ||

| Женат, подает совместное заявление | $ 10,613 | ||

| В браке подает | Глава семьи | $ 10 613 |

Каковы суммы личного освобождения от уплаты налогов в Аризоне на 2018 год?

В 2018 году суммы личного освобождения от уплаты налогов в Аризоне были скорректированы с учетом инфляции. Суммы личного освобождения от уплаты налогов в штате Аризона для налогоплательщиков указаны ниже.

Суммы личного освобождения от уплаты налогов в штате Аризона для налогоплательщиков указаны ниже.

| Если ваш статус подачи документов: | Сумма |

| холост | $ 2200 |

| женат, не заявляет о иждивенцев | $ 4400 |

| женат и подает заявление как минимум один иждивенец, за исключением лиц, которые не соответствовали критериям вашего федерального дохода | 6600 долларов США |

| Глава семьи, и вы не состоите в браке | 4400 долларов США |

| Глава семьи, и вы являетесь женатым лицом, имеющим право на подать в качестве главы семьи | 3300 долларов или заполнить Форму 202 |

| Подача документов в браке Раздельно, если ни один из супругов не претендует на иждивенцев | 2200 долларов, или заполнить Форму 202 |

| Подача документов о браке Отдельная декларация с одним супругом, требующим по крайней мере одного иждивенца за исключением перечисленных лиц, не подпадающих под определение иждивенцев nt в вашей федеральной декларации | 3 300 долларов США или заполните форму 202 |

Кронштейны индивидуального подоходного налога за 2018 год

В 2018 году ставки индивидуального подоходного налога были скорректированы с учетом инфляции.

| Таблица X – Используйте таблицу X, если ваш статус регистрации – холост или женат, подача отдельно | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| (a) | (b) | (c) | (d) ) | (e) | (f) | |||||

| Если налогооблагаемый доход из формы 140, строка 46 составляет: | Введите сумму из формы 140, строка 46 | Умножьте сумму, указанную в столбце (b), на | Введите результат | Вычтите | Это ваш налог.Округлите разницу и введите эту сумму в форму 140, строка 47 | |||||

| Более | , но НЕ более | |||||||||

0 | $ 10,602 | × | .0259 | = | – | 0,00 | = | |||

10 602 долл. | 26 501 долл. США | × | .0288 | = | – | 31,00 долл. США | = | |||

26 501 долл. США | 53000 долл. США | × | . | 158,00 долл. | = | |||||

53 000 долл. США | 158 996 долл. США | × | .0424 | = | – | 624,00 долл. США | = | |||

158996 долл. США | И более | × | . – | $ 1 101,00 | = | |||||

США

США | Таблица Y – Используйте таблицу Y, если ваш статус регистрации – женат или глава семьи | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| (b) | (c) | (d) | (e) | (f) | ||||||

| Если налогооблагаемый доход из формы 140, строка 46: | Введите сумму из формы 140 , строка 46 | Умножьте сумму, указанную в столбце (b), на | Введите результат | Вычтите | Это ваш налог. Округлите разницу и введите эту сумму в форму 140, строка 47 Округлите разницу и введите эту сумму в форму 140, строка 47 | |||||

| Более | , но НЕ более | |||||||||

0 | $ 21,202 | × | .0259 | = | – | 0,00 | = | |||

21,202 долл. США | 53000 долл. США | × | .0288 | = | – | 61,00 долл. США | = | |||

53000 долл. США | 105998 долл. США | 316,00 долл. | = | |||||||

105 998 долл. США | 317 990 долл. США | × | . | = | – | 1249,00 долларов США | = | |||

317990 долларов США | И более | × | . – | 2 203,00 $ | = | |||||

Четверг, 17 января 2019 г.

26 Кодекс США § 164 – Налоги | U.S. Код | Закон США

Ссылки в текстеРаздел 2604, упомянутый в подст. (b) (4) (A) (ii) был отменен Pub. Л. 113–295, разд. A, раздел II, §221 (a) (95) (B) (i), 19 декабря 2014 г., 128 Stat. 4051, действует с 19 декабря 2014 г.

Поправки2017 — Subsec. (б) (6). Паб. Л. 115–97 доп. П. (6).

2015 — Subsec. (б) (5) (I). Паб. Л. 114–113 зачеркнуты пом. (Я). Текст гласит: «Этот абзац применяется к налоговым годам, начинающимся после 31 декабря 2003 г. и до 1 января 2015 г.”

2014 – п. (а) (5). Паб. L. 113–295, §221 (a) (12) (D), вычеркнутый абз. (5) который гласил: «Экологический налог, взимаемый статьей 59A».

(5) который гласил: «Экологический налог, взимаемый статьей 59A».

Подсек. (а) (6). Паб. L. 113–295, §221 (a) (26), вычеркнутый абз. (6) который гласит: «Квалифицированные налоги на автотранспортные средства».

Подсек. (b) (4) (A) (ii). Паб. L. 113–295, §221 (a) (95) (B) (ii), добавлено «(действовало до его отмены)» после «статьи 2604».

Подсек. (б) (5) (I). Паб. L. 113–295, §105 (a), заменено «1 января 2015 г.» на «1 января 2014 г.».

Подсек. (б) (6). Паб. L. 113–295, §221 (a) (26), вычеркнутый абз. (6) которые связаны с налогами на квалифицированные автотранспортные средства.

Подсек. (b) (6) (E) – (G). Паб. L. 113–295, §209 (c), подпункты переименованы. (F) и (G) как (E) и (F), соответственно, заменили «Подраздел (a) (6)» на «Этот параграф» в подпунктах. (E) и (F) и вычеркнуты бывшие подпар. (E). До внесения поправок текст бывшего подп. (E) гласит следующее: «Последнее предложение подпункта (a) не применяется к каким-либо квалифицированным налогам на автотранспортные средства. ”

”

2013 — п. (б) (5) (I). Паб. В L. 112–240 «1 января 2014 г.» заменено на «1 января 2012 г.».

2010 — Подст. (б) (5) (I). Паб. Л. 111–312 заменено «1 января 2012 г.» на «1 января 2010 г.».

Подсек. (е) (1). Паб. L. 111–148, который предписывал включение «(кроме налогов, налагаемых статьей 1401 (b) (2))» после «статьи 1401)» в подст. (f) был оформлен путем вставки после «раздела 1401» в подст. (f) (1), чтобы отразить вероятное намерение Конгресса.

2009 — Подст. (а) (6). Паб. L. 111–5, §1008 (a), добавлен п. (6).

Подсек. (б) (6). Паб. L. 111–5, §1008 (b), добавлен п. (6).

2008 — Подст. (б) (5) (I). Паб. Л. 110–343 заменено «1 января 2010 г.» на «1 января 2008 г.».

2006 — Подраздел. (б) (5) (I). Паб. В L. 109–432 вместо «2006» «2008».

2005 — Подст. (б) (5) (А). Паб. L. 109–135 изменен заголовок без изменений и исправлен текст в целом. До внесения поправок текст гласил:

«(i) В целом.—При выборе налогоплательщика на налоговый год применяется подраздел (а) –

“(I) без учета государственных и местных налогов на прибыль, и

«(II) как если бы в его параграфе упоминались государственные и местные общие налоги с продаж».

2004 – пп. (б) (5). Паб. Л. 108–357 доп. П. (5).

1996 — Subsec. (а) (4), (5). Паб. Л. 104–188 доп. П. (4) и (5) и вычеркнуты бывшие пар. (4) и (5), которые гласят:

«(4) Экологический налог, взимаемый в соответствии с разделом 59A.

«(5) Налог на товары и услуги, взимаемый с распределения доходов».

1988 – п. (а) (4). Паб. Л. 100–418 зачеркнутый пар. (4) в отношении налога на непредвиденную прибыль, введенного статьей 4986 и измененным пар. (5) в отношении экологического налога как (4).

Подсек. (а) (5). Паб. L. 100–647 заменил «GST» на «GST».

Паб. Л. 100–418 переименован в абз. (5), в отношении экологического налога, как (4).

1986 – п. (а). Паб. L. 99–514, §134 (a) (2), добавлен «Несмотря на предыдущее предложение, любой налог (не описанный в первом предложении этого подраздела), который уплачивается или начисляется налогоплательщиком в связи с приобретением или отчуждением имущества рассматривается как часть стоимости приобретенного имущества или, в случае отчуждения, как уменьшение суммы, реализованной при отчуждении. ”

”

Подсек. (а) (4). Паб. L. 99–514, §134 (a) (1), вычеркнутый абз. (4) в отношении «Государственных и местных общих налогов с продаж» и переименованы в абз. (4) бывший абз. (5) в отношении налога на непредвиденную прибыль.

Подсек. (а) (5). Паб. L. 99–514, §1432 (a) (1), добавлен п. (5) в отношении налога на GST, взимаемого с распределения доходов.

Паб. Л. 99–499 доп. П. (5) в отношении экологического налога.

Подсек. (Би 2). Паб. L. 99–514, §134 (b) (1), (2), пар. (3) как (2) и вычеркнуты бывшие абз.(2), общие положения по налогу с продаж, пп. (A) – (E) из которых охватываются общие правила, особые правила для продуктов питания и т. Д., Предметы, облагаемые по разным ставкам, компенсирующие налоги за использование и специальные правила для автотранспортных средств, соответственно.

Подсек. (б) (3). Паб. L. 99–514, §134 (b) (2), измененное определение пар. (4) как (3). Бывший пар. (3) переименован (2).

Подсек. (б) (4). Паб. L. 99–514, §1432 (a) (2), добавлен п. (4).

(4).

Паб. L. 99–514, §134 (b) (2), измененное определение пар. (4) как (3).

Подсек. (б) (5). Паб. L. 99–514, §134 (b) (1), вычеркнутый абз. (5) отдельно указаны общие налоги с продаж, которые гласят следующее: «Если сумма любого общего налога с продаж указывается отдельно, то в той степени, в которой указанная сумма оплачивается потребителем (иначе, чем в связи с торговли или бизнеса потребителя) своему продавцу, такая сумма будет рассматриваться как налог, взимаемый с такого потребителя и уплачиваемый им ».

1984 – пп. (е). Паб. Л. 98–369 переименован в пар.(2) и (3) как пп. (1) и (2) соответственно. Бывший пар. (1), который ссылался на раздел 1451 для положений, запрещающих любой вычет при уплате налога, налагаемого подразделом B главы 3 (относящийся к безналоговым ковенантным облигациям), был исключен.

1983 – п. (е). Паб. Л. 98–21 добавлен пп. (е). Бывший подст. (f) переименован (g).

Подсек. (е) (3). Паб. Л. 97–473 доп. П. (3).

Подсек. (г). Паб. L. 98–21, переименованный в п. (f) как (g).

(г). Паб. L. 98–21, переименованный в п. (f) как (g).

1980 – п.(а) (5). Паб. Л. 96–223 доп. П. (5).

1978 – пп. (а) (5). Паб. L. 95–600, §111 (a), вычеркнутый абз. (5) относящиеся к вычету государственных и местных налогов на продажу бензина, дизельного топлива и других моторных топлив.

Подсек. (б) (5). Паб. L. 95–600, §111 (b), вычеркнутый в заголовке «и налоги на бензин» после «налогов с продаж» и в тексте «или любого налога на продажу бензина, дизельного топлива или другого моторного топлива» после “налог с продаж”.

1976 – п. (г) (2). Паб. L. 94–455, §1901 (a) (25), переименован в подпункт.(D) как (B), и вычеркнуты ниже среднего. (B) которые относятся к налоговым годам, указанным в пп. (d) (1) применяется и не соответствует требованиям. (C), что связано с ограничениями на подст. (d) (1) где налог на недвижимость был разрешен в качестве вычета в соответствии с Налоговым кодексом 1939 года.

Подсек. (е), (ж). Паб. L. 94–455, §1951 (b) (3) (A), переименованный в подст. (g) как (f). Бывший подст. (е), касающееся оплаты коммунальных услуг в сообществах атомной энергетики, было исключено.

(g) как (f). Бывший подст. (е), касающееся оплаты коммунальных услуг в сообществах атомной энергетики, было исключено.

1972 – п.(б) (2) (Д). Паб. Л. 92–580 добавлен подпар. (E).

1964 — Подсек. (а). Паб. L. 88–272, §207 (a), ограничил подраздел государственной, местной и иностранной недвижимостью, доходом, военной прибылью, сверхприбылью и неуказанными налогами на бизнес или деятельность, описанную в разделе 212, а также на штат и местная личная собственность, общие налоги с продаж, бензин, дизельное топливо и другие налоги на моторное топливо.

Подсек. (б). Паб. L. 88–272, §207 (a), добавлен подст. (б). Бывший подст. (b), которая отрицает вычет некоторых федеральных подоходных налогов, федеральных налогов на военную прибыль и сверхприбыль, импортных пошлин, акцизов и гербовых сборов, а также налогов на наследство, наследство, наследство и дарение, местных взносов в счет льгот, увеличивающих стоимость собственности , а также определенные налоги, взимаемые какой-либо иностранной страной или владением Соединенных Штатов, если налогоплательщик предпочел воспользоваться разделом 901, касающимся иностранного налогового кредита, и налогов на недвижимость в той степени, в которой они рассматриваются как наложенные на другого налогоплательщика, были вычеркнул.

Подсек. (с). Паб. L. 88–272, §207 (a), заменены положения, запрещающие вычет налогов, начисленных в счет местных пособий, которые увеличивают стоимость собственности, за исключением той части, которая должным образом отнесена на обслуживание или процентные платежи, а также для налогов на недвижимость в той степени, в которой они рассматриваются как наложенные на другого налогоплательщика положения, касающиеся определенных налогов с розничных продаж и налогов на бензин, степени их вычета, а также определения «государственного или местного налога с продаж».