Договор финансовой аренды (лизинга) (3) (Курсовая работа)

Оглавление

Введение 3

1. Понятие и виды договора финансовой аренды 5

2. Основные элементы договора финансовой аренды 12

2.1. Предмет договора финансовой аренды 12

2.2. Субъекты договора 14

3. Содержание договора финансовой аренды (лизинга) 19

3.1. Права и обязанности сторон 19

3.2. Ответственность продавца по договору 22

Заключение 25

Глоссарий 26

Библиографический список 27

Введение

Термин “лизинг”

– английского происхождения (leasing). В

свою очередь, слово “leasing” образовано

от английского lease – сдавать и брать в

аренду. Отношения, получившие название

“лизинг”, известны давно, хотя нет

единого мнения – где и когда они возникли

впервые: в Римской империи, средневековой

Англии или в прошлом веке в США. Однако

господствует мнение, что современный

лизинг получил распространение в

континентальной Европе в 60-х годах ХХ

века, куда он был “завезен” из США

(специалисты Великобритании считают,

что в их стране лизинг использовался

еще задолго до этого).

Одной из существенных причин быстрого распространения лизинга в Европе в 60-х годах явилась необыкновенная гибкость этой формы отношений: она могла использоваться для решения самостоятельных задач, достижения несходных целей партнеров и в самых разных экономических условиях. В основе лизинга лежат отношения между пользователем имущества и лизинговой компанией, к которой он обращается за необходимым имуществом и которая, в свою очередь, специально для этой цели его покупает (стороны таких отношений в разных странах именуются по-разному). Помимо этих участников в лизинге могут быть задействованы и иные субъекты (например, ссудодатели, гаранты), однако чаще всего в лизинге принимают участие три стороны.

В России наиболее подходящие условия для использования лизинга сложились на рубеже 80 – 90-х годов – в период перехода к рыночным отношениям, необходимости в инвестициях, возможности использования разнообразных договорных форм участниками предпринимательских отношений.

Широкое

использование лизинга как на национальном,

так и на международном уровне привело

к разработке международной Конвенции

о финансовом лизинге, подписанной в

Оттаве в 1988 г.

1. Понятие и виды договора финансовой аренды

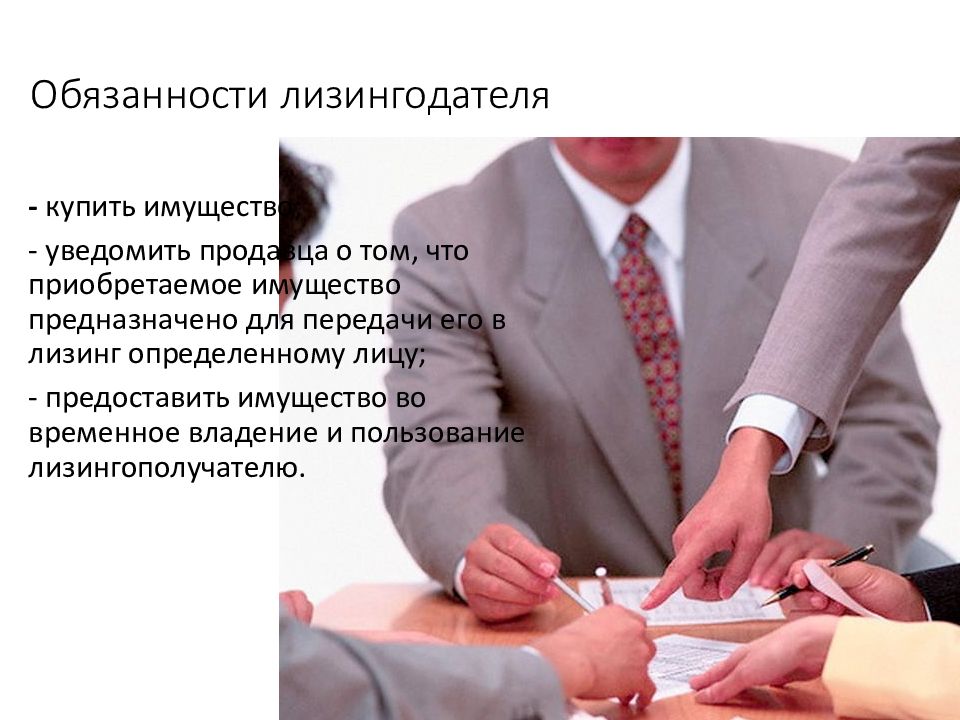

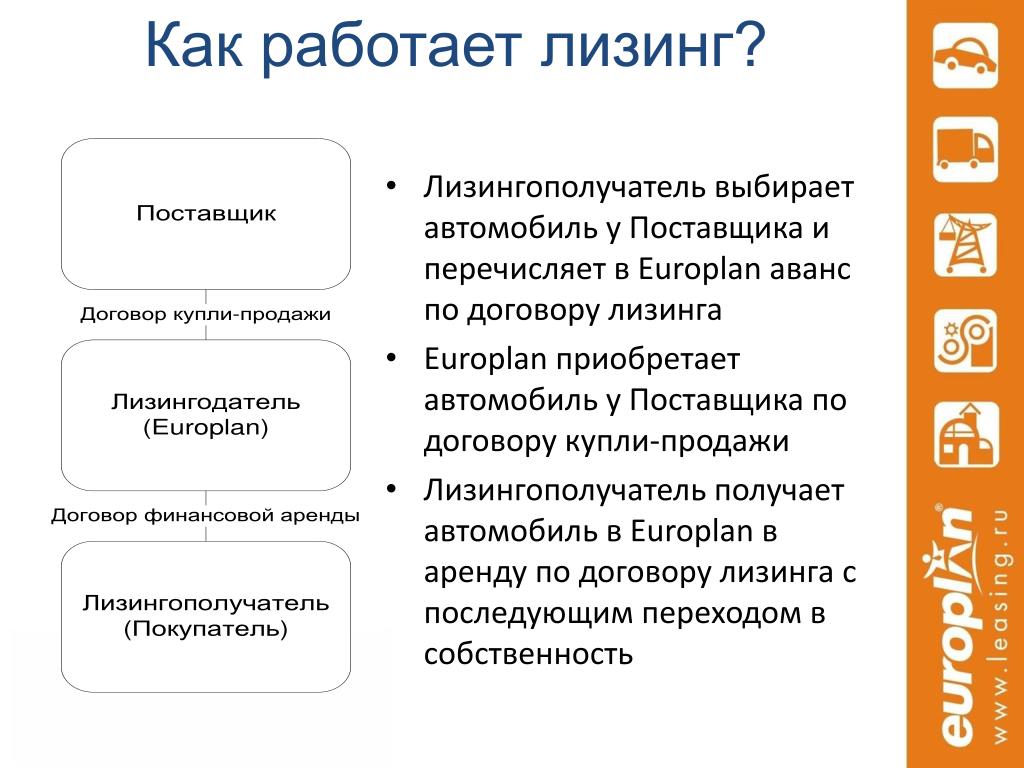

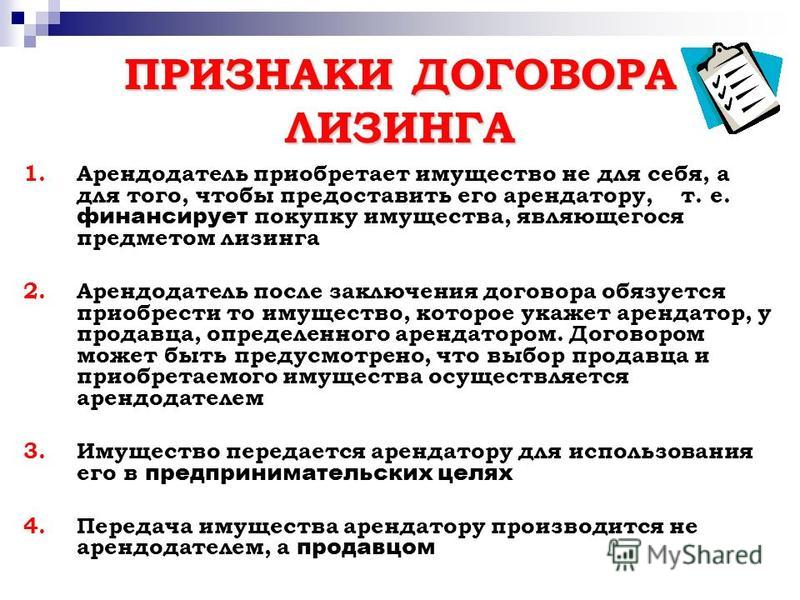

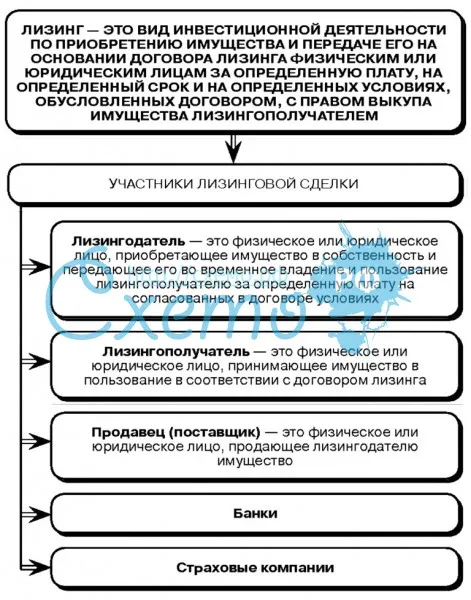

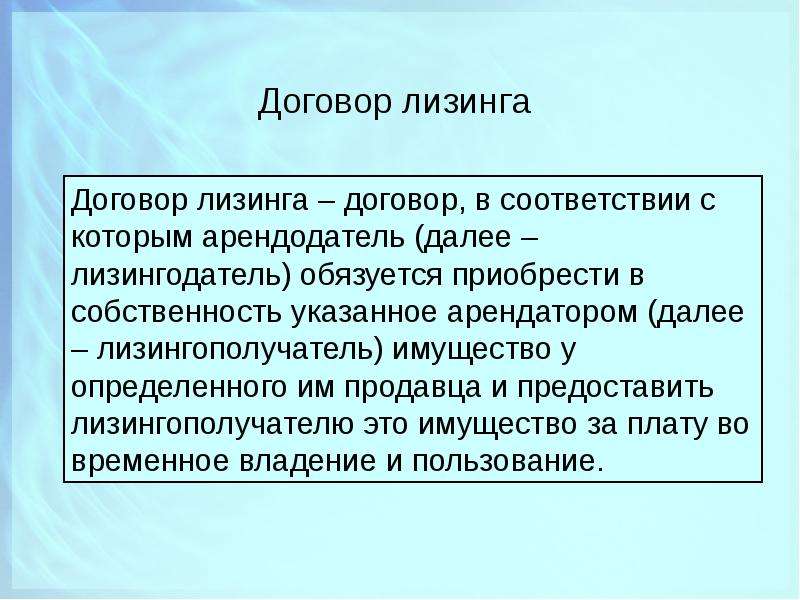

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца.

Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

Из текста

статьи 665 ГК явствует, что в отношениях

финансовой аренды участвуют, как правило,

не менее трех лиц – арендодатель, арендатор

и продавец.

Инициатором

заключения договора лизинга является

арендатор, который указывает арендодателю,

в каком имуществе он нуждается, а также

называет продавца этого имущества.

Стороны могут договориться об ином, что

предусмотрено в ч. 2 статьи 665 ГК. Вопрос

о том, кто определяет продавца имущества

– арендодатель или арендатор, важен в

связи с различными правовыми последствиями,

о чем идет речь в ст. 670 ГК

Такое

распределение ролей участников лизинга

объясняется тем, что, несмотря на

разнообразие видов лизинговых соглашений,

роль арендодателя, как правило,

ограничивается финансированием сделки. Арендодатель в подавляющем числе случаев

лишь оплачивает имущество, которое

впоследствии передает арендатору во

временное пользование, и никаких

технических и иных проблем, связанных

непосредственно с ним, не решает и не

может решить. Более того, арендодатель

чаще всего и не видит оборудования,

собственником которого является (оно

передается, как правило, непосредственно

арендатору). В этой ситуации возлагать

на арендодателя ответственность, в

частности, за качество, комплектность

имущества, своевременность его доставки

было бы нелогично и нереально. К такому

выводу давно пришла практика использования

договора лизинга во многих странах.

Арендодатель в подавляющем числе случаев

лишь оплачивает имущество, которое

впоследствии передает арендатору во

временное пользование, и никаких

технических и иных проблем, связанных

непосредственно с ним, не решает и не

может решить. Более того, арендодатель

чаще всего и не видит оборудования,

собственником которого является (оно

передается, как правило, непосредственно

арендатору). В этой ситуации возлагать

на арендодателя ответственность, в

частности, за качество, комплектность

имущества, своевременность его доставки

было бы нелогично и нереально. К такому

выводу давно пришла практика использования

договора лизинга во многих странах.

Однако в этой

связи необходимо отметить, что российская

практика применения лизинга привнесла

свои особенности, которые отражают

современную экономическую ситуацию в

стране и которые могут трансформироваться

с изменением этой ситуации. Дело в том,

что на практике российские арендаторы

по сравнению с российскими арендодателями

являются, как правило, более слабыми и

зависимыми в экономическом отношении

организациями.

С другой

стороны, практика последних лет

свидетельствует о том, что арендодатели

нередко оказываются в менее выгодной

по сравнению с арендатором ситуации в

процессе исполнения условий договора

лизинга. Речь идет о случаях нарушения

арендатором своих договорных обязательств,

чаще всего по оплате взятого в лизинг

имущества. При отсутствии доброй воли

со стороны арендатора к урегулированию

конфликта арендодатель, являясь

собственником имущества, нередко лишен

всяких правовых методов оперативного

воздействия на арендатора, восстановления

status quo и защиты своих имущественных

интересов. Нередки случаи порчи и

незаконной реализации арендатором

предмета лизинга.

В соответствии с п. 3 ст. 7 Закона в первоначальной редакции к основным видам лизинга относились финансовый лизинг, возвратный лизинг и оперативный лизинг:

финансовый

лизинг – вид лизинга, при котором

лизингодатель обязуется приобрести в

собственность указанное лизингополучателем

имущество у определенного продавца и

передать лизингополучателю данное

имущество в качестве предмета лизинга

за определенную плату, на определенный

срок и на определенных условиях во

временное владение и в пользование. При

этом срок, на который предмет лизинга

передается лизингополучателю, соизмерим

по продолжительности со сроком полной

амортизации предмета лизинга или

превышает его.

Договор лизинга в гражданском праве

Кафедра

Курсовая работа по предмету «Гражданское право»

На тему «Договор лизинга в гражданском праве»

Исполнитель

Курс

Специальность

Группа

Руководитель

2020 год

Содержание

Введение ………………………………………………………………………………………………….

ГЛАВА 1. Понятие договора лизинга ………………………………………………………

1.1 История возникновения договора лизинга ………………………………………….

1.2 Понятие и юридическая природа договора лизинга ……………………………..

1.3.Источники договора лизинга ……………………………………………………………….

ГЛАВА 2. Содержание договора лизинга ………………………………………………..

Содержание договора лизинга ………………………………………………..

2.1 Предмет договора ………………………………………………………………………………..

2.2 Стороны договора лизинга …………………………………………………………………..

2.3.Права и обязанности участников договора …………………………………………..

2.4 Особенности заключения и исполнения договора ………………………………..

Заключение …………………………………………………………………………………………….

Список используемой литературы …………………………………………………………….

ВВЕДЕНИЕ

Тема договора в гражданском праве достаточно актуальна, поскольку договор является важнейшим, аспектом гражданского права, который используется во всех сферах предпринимательской деятельности и обслуживает самые разнообразные имущественные и личные потребности граждан. В настоящее время все сферы человеческой деятельности так или иначе пронизаны договорными отношениями. Договор является основным регулятором гражданско-правовых отношений. Его актуальность сегодня не имеет границ.

В настоящее время все сферы человеческой деятельности так или иначе пронизаны договорными отношениями. Договор является основным регулятором гражданско-правовых отношений. Его актуальность сегодня не имеет границ.

Гражданско-правовой договор в настоящее время является одной из наиболее распространенных форм организации отношений между участниками гражданского оборота, то есть отношений, регулируемых гражданским правом.

В российском и международном коммерческом обороте зарубежных стран все большее распространение получают особые договоры по передаче имущества во временное пользование, в деловой практике получившие название договоров лизинга.

Особенностью лизинга являются арендные отношения, финансовая составляющая которых выступает в качестве инвестиционной основы для капитальных вложений в развитие материально-технической базы любого производства. Поэтому гражданское законодательство в своих нормах рассматривает институт лизинга как финансовую аренду. В настоящее время лизинг становится новым финансовым инструментом экономического развития, формирования нового типа экономических отношений и получает нормативное регулирование.

В настоящее время лизинг становится новым финансовым инструментом экономического развития, формирования нового типа экономических отношений и получает нормативное регулирование.

Лизинговые правоотношения образуют определенный вид предпринимательской деятельности и осуществляются специальными субъектами коммерческой деятельности. они широко развиты в имущественном обороте. Стороны договора лизинга выступают в качестве предпринимателей, самостоятельно определяющих условия обязательств и характер отношений в рамках гражданского законодательства. Таким образом, лизинг закрепляется как устойчивое формирование норм, которые формируют подход законодателя к развитию этих общественных отношений и необходимость их правового оформления. Правовое регулирование лизинга является основой стабильности участников экономических отношений, регулирует экономические отношения.

Исходя из вышеизложенного, целью курсовой работы является подробное рассмотрение договора лизинга (финансовой аренды).

В соответствии с целью поставлены следующие задачи:

1. дать определение договору финансовой аренды;

2. сделать обзор истории возникновения понятия лизинг;

3. Рассмотреть содержание и предмет договора лизинга;

4. Определить порядок заключения и расторжения договора;

Объектом исследования являются договор лизинга, как вида инвестиционной деятельности.

Предметом исследования выступает договор финансовой аренды (лизинга) как вид гражданско-правового договора.

|

Критерий сравнения |

Аренда |

Лизинг (финансовая аренда) |

|

Право собственности на предмет договора в момент заключения договора |

Имущество, являющееся предметом аренды, в момент заключения договора уже принадлежит арендодателю (ст. |

Имущество, являющееся предметом лизинга, в момент заключения договора не принадлежит лизингодателю, а приобретается им у определенного лизингополучателем продавца. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем (ст. 665 ГК РФ, ст. 2, п. 4 ст. 15 Федерального закона от 29.10.1998 N 164-ФЗ “О финансовой аренде (лизинге)” (далее – Закон о лизинге)) |

|

Право собственности на предмет договора после его заключения |

Имущество, сданное в аренду, остается в собственности арендодателя (ст. 608 ГК РФ). Имущество, преданное лизингополучателю по договору лизинга, является собственностью лизингодателя (п. 1 ст. 11 Закона о лизинге) |

|

|

Возможность выкупа предмета договора |

И договором аренды, и договором лизинга может быть предусмотрено, что арендованное имущество переходит в собственность арендатора (лизингополучателя) по истечении срока аренды (лизинга) или до его истечения (ст. |

|

|

Необходимость заключения обязательных и сопутствующих договоров |

Обязательные и сопутствующие договоры для аренды не предусмотрены |

Субъекты лизинга должны заключать обязательные (договор купли-продажи) и вправе заключать сопутствующие (договор о привлечении средств, договор залога, договор гарантии, договор поручительства и другие) договоры (п. 2 ст. 15 Закона о лизинге) |

|

Предмет договора |

Предмет договора аренды – земельные участки, другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи). |

Предмет договора лизинга – любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ, п. 2 ст. 3 Закона о лизинге) |

|

Форма и государственная регистрация договора |

Договор аренды может быть заключен в устной (пп. 2 п. 1 ст. 161 ГК РФ) и письменной (п. 1 ст. 609 ГК РФ) формах. Договор аренды недвижимого имущества подлежит государственной регистрации (п. 2 ст. 609 ГК РФ) за некоторыми исключениями (п. 2 ст. 26 Земельного кодекса РФ, п. 2 ст. 651, ст. 633, ст. 643 ГК РФ) |

Договор лизинга независимо от срока заключается в письменной форме (п. Договор лизинга, предметом которого является недвижимое имущество, подлежит государственной регистрации (п. 2 ст. 609 ГК РФ, п. 1 ст. 20 Закона о лизинге). Предусмотрена также регистрация отдельных предметов лизинга, подлежащих регистрации в государственных органах (транспортные средства, оборудование повышенной опасности и другие предметы лизинга) (п. 1 ст. 20 Закона о лизинге) |

|

Стороны договора |

Арендодатель (наймодатель) и арендатор (наниматель). Требования к арендодателю предусмотрены ст. 608 ГК РФ. Арендатор – любой субъект гражданского права |

Лизингодатель и лизингополучатель. Требования к ним приведены в п. 1 ст. 4 Закона о лизинге.

Одним из обязательных участников лизинговых операций выступает продавец предмета лизинга. |

|

Риск случайной гибели предмета договора |

Риск случайной гибели или случайного повреждения имущества несет арендодатель, если иное не предусмотрено законом или договором (ст. 211 ГК РФ) |

Риск случайной гибели или случайной порчи имущества переходит к лизингополучателю в момент передачи ему арендованного имущества, если иное не предусмотрено договором лизинга (ст. 669 ГК РФ, п. 1 ст. 22 Закона о лизинге) |

|

Содержание предмета договора |

Осуществление капитального ремонта является обязанностью арендодателя, а поддержание имущества в исправном состоянии, произведение текущего ремонта, несение расходов на содержание имущества – арендатора (ст. |

И текущий, и капитальный ремонт предмета лизинга является обязанностью лизингополучателя, если иное не предусмотрено договором лизинга (п. 3 ст. 17 Закона о лизинге) |

|

Неотделимые улучшения |

В случае если неотделимые улучшения произведены с согласия арендодателя или лизингодателя, арендатор/ лизингополучатель имеет право после прекращения договора на возмещение стоимости таких улучшений (если иное не предусмотрено договором), если такие улучшения произведены без согласия арендодателя/ лизингодателя – право на возмещение их стоимости у арендатора/ лизингополучателя отсутствует (п.п. 2 и 3 ст. 623 ГК РФ, п.п. 8 и 9 ст. 17 Закона о лизинге) |

|

|

Возможность заключения договоров субаренды/ сублизинга |

Арендатор/ лизингополучатель вправе с согласия арендодателя/ лизингодателя сдавать арендованное имущество в субаренду (сублизинг) другому лицу на срок, не превышающий срок договора (п. |

|

608 ГК РФ)

608 ГК РФ)

624 ГК РФ, п. 1 ст. 19 Закона о лизинге)

624 ГК РФ, п. 1 ст. 19 Закона о лизинге)

Законом установлены виды имущества, сдача которого в аренду не допускается или ограничивается (абзац второй п. 1 ст. 607 ГК РФ)

Законом установлены виды имущества, сдача которого в аренду не допускается или ограничивается (абзац второй п. 1 ст. 607 ГК РФ)

1. ст. 15 Закона о лизинге).

1. ст. 15 Закона о лизинге).

Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения (п. 1 ст. 4 Закона о лизинге)

Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения (п. 1 ст. 4 Закона о лизинге)

616 ГК РФ)

616 ГК РФ)

2 ст. 615 ГК РФ, ст. 8 Закона о лизинге)

2 ст. 615 ГК РФ, ст. 8 Закона о лизинге)

3. Содержание договора финансовой аренды (лизинга). Договор финансовой аренды (лизинга)

Похожие главы из других работ:

Договор финансовой аренды

1.2 Природа договора финансовой аренды (лизинга)

Прежде всего, необходимо уточнить, что понимается под термином «лизинг» вообще, причем, анализ понятия «лизинг» основан на характеристике правовых актов, содержащих определение рассматриваемого понятия…

Договор финансовой аренды (лизинга)

1. Сущность договора финансовой аренды (лизинга)

Лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга…

Договор финансовой аренды – лизинг

2. Правовая характеристика договора финансовой аренды (лизинга)

…

Заключение и исполнение договора финансовой аренды (лизинга)

1.

1 Понятие договора финансовой аренды (лизинга), его виды

1 Понятие договора финансовой аренды (лизинга), его видыНа сегодняшний день большинство предприятий в Республике Беларусь, как новых, так и существующих уже много лет, нуждаются в современном и эффективном оборудовании…

Заключение и исполнение договора финансовой аренды (лизинга)

1.2 Правовая природа договора финансовой аренды (лизинга)

Правовая природа договора лизинга, его место в системе гражданско-правовых обязательств остаются дискуссионными темами в юридической литературе, посвященных исследованию лизинговых правоотношений…

Заключение и исполнение договора финансовой аренды (лизинга)

2 ЗАКЛЮЧЕНИЕ И ИСПОЛНЕНИЕ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА)

…

Заключение и исполнение договора финансовой аренды (лизинга)

2.1 Заключение договора финансовой аренды (лизинга)

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и. ..

..

Заключение и исполнение договора финансовой аренды (лизинга)

2.2 Стороны договора финансовой аренды (лизинга)

К основным элементам любого гражданско-правового договора относятся: субъекты, объекты, содержание (права и обязанности), форма. Все эти элементы присущи и договору лизинга…

Заключение и исполнение договора финансовой аренды (лизинга)

2.3 Предмет договора финансовой аренды (лизинга)

Гражданско-правовой договор возникает по поводу передачи вещей, выполнения работ или оказания услуг. Договор лизинга, являясь одним из видов договора аренды, относится к договорам о передаче вещей…

Заключение и исполнение договора финансовой аренды (лизинга)

2.4 Форма договора финансовой аренды (лизинга)

Формой сделки является способ выражения воли лица, совершившего сделку. Обличение сделки в требуемую законодательными актами форму является одним из условий ее действительности…

Заключение и исполнение договора финансовой аренды (лизинга)

2.

5 Существенные условия договора финансовой аренды (лизинга)

5 Существенные условия договора финансовой аренды (лизинга)К существенным условиям договора лизинга (как и всякого гражданско-правового договора) относятся условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные для договоров данного вида…

Заключение и исполнение договора финансовой аренды (лизинга)

2.6 Исполнение договора финансовой аренды (лизинга)

Исполнение договора выражается в совершении или воздержании от совершения действий, которые составляют его предмет…

Лизинговые отношения как предмет гражданско-правового регулирования

2.1 Стороны договора финансовой аренды (лизинга).

Как было уже отмечено выше, особенностью лизинговых правоотношений является то, что здесь есть как минимум три субъекта лизинга: лизингодатель, лизингополучатель и продавец (этот перечень дан в ст…

Правовое регулирование и содержание договора лизинга (финансовой аренды)

3.

Содержание договора лизинга (финансовой аренды)

Содержание договора лизинга (финансовой аренды)…

Элементы договора финансовой аренды (лизинга)

2. Элементы договора финансовой аренды (лизинга)

К основным элементам всякого гражданско-правового договора относятся: его субъекты, объекты, содержание (права и обязанности сторон), форма договора. Данные элементы присущи и договору лизинга…

Договор финансовой аренды (лизинга) – Telegraph

➡➡➡ ПОДРОБНЕЕ ЖМИТЕ ЗДЕСЬ!

1.2 Понятие договора финансовой аренды (лизинга). 1.3 Лизинговая сделка и анализ ее эффективности. Объектом исследования данной работы является лизинг как финансовая аренда. Предметом выступает общая характеристика лизинга, его виды, значение.

Тема: Договор финансовой аренды (лизинг). Вид работы Отграничение лизинга от смежных договоров 25. 2.2.Права и обязанности сторон по договору лизинга. 31. 2.3.Порядок регистрации имущества (предмета договора лизинга) и прав на него.

Курсовая работа. На тему “Договор финансовой аренды (лизинг)”. Выполнил: студент юридического факультета. 2 курс. – проанализировать порядок исполнения и прекращения договора финансовой аренды (договора лизинга)

Договор финансовой аренды (лизинг). Вид работы: Курсовая работа (т). Предмет Место лизинговых операций в предпринимательской деятельности определяется, прежде всего, самими объектами лизинга, представляющими собой важнейшие элементы активной части…

курсовая работа на тему Гражданско-правовое регулирование договора финансовой аренды (лизинга). Подробнее о работе Заключение договора лизинга. Существенные условия. «Договор аренды на срок более года, а если хотя бы одной из сторон договора является…

1. Сущность договора финансовой аренды (лизинга). Лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Существуют следующие виды лизинга

— изучение правовой конструкции договора финансовой аренды (лизинга) посредством анализа основных подходов и представлений о финансовой аренде (лизинге) существующих в теории гражданского права

studentlib. com/kursovaya_rabota_teoriya-57137-dogovor_finansovoy_arendy_lizinga.html

com/kursovaya_rabota_teoriya-57137-dogovor_finansovoy_arendy_lizinga.html

Тезисы Куимова Е. Финансовая аренда (лизинг) в вопросах и ответах. Гражданский кодекс (ст. 665) вводит понятие договора лизинга.

Скачать бесплатно дипломную работу по теме: Финансовая аренда (лизинг). 2.3. Ответственность сторон по договору лизинга. 3. Анализ правоприменительной практики реализации договорных отношений финансовой аренды в современных экономических…

Содержание. Введение 1 Договор финансовой аренды (лизинг) 1.1 Форма, содержание, появление и развитие лизинга 1.2 Причина оформления договора финансовой аренды (лизинга) и его действие.

1.2 Понятие договора финансовой аренды (лизинга). 1.3 Лизинговая сделка и анализ ее эффективности. Объектом исследования данной работы является лизинг как финансовая аренда. Предметом выступает общая характеристика лизинга, его виды, значение.

Тема: Договор финансовой аренды (лизинг). Вид работы Отграничение лизинга от смежных договоров 25. 2.2.Права и обязанности сторон по договору лизинга. 31. 2.3.Порядок регистрации имущества (предмета договора лизинга) и прав на него.

31. 2.3.Порядок регистрации имущества (предмета договора лизинга) и прав на него.

Курсовая работа. На тему “Договор финансовой аренды (лизинг)”. Выполнил: студент юридического факультета. 2 курс. – проанализировать порядок исполнения и прекращения договора финансовой аренды (договора лизинга)

Договор финансовой аренды (лизинг). Вид работы: Курсовая работа (т). Предмет Место лизинговых операций в предпринимательской деятельности определяется, прежде всего, самими объектами лизинга, представляющими собой важнейшие элементы активной части…

курсовая работа на тему Гражданско-правовое регулирование договора финансовой аренды (лизинга). Подробнее о работе Заключение договора лизинга. Существенные условия. «Договор аренды на срок более года, а если хотя бы одной из сторон договора является…

1. Сущность договора финансовой аренды (лизинга). Лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Существуют следующие виды лизинга

Существуют следующие виды лизинга

— изучение правовой конструкции договора финансовой аренды (лизинга) посредством анализа основных подходов и представлений о финансовой аренде (лизинге) существующих в теории гражданского права

studentlib.com/kursovaya_rabota_teoriya-57137-dogovor_finansovoy_arendy_lizinga.html

Тезисы Куимова Е. Финансовая аренда (лизинг) в вопросах и ответах. Гражданский кодекс (ст. 665) вводит понятие договора лизинга.

Скачать бесплатно дипломную работу по теме: Финансовая аренда (лизинг). 2.3. Ответственность сторон по договору лизинга. 3. Анализ правоприменительной практики реализации договорных отношений финансовой аренды в современных экономических…

Содержание. Введение 1 Договор финансовой аренды (лизинг) 1.1 Форма, содержание, появление и развитие лизинга 1.2 Причина оформления договора финансовой аренды (лизинга) и его действие.

Топик: Лингвострановедческий аспект экономической лексики

Доклад: Опалы в Кубер-Педи – драгоценные камни с уникальной “искрой”

Реферат: Філософія древньої Індії. Початок філософського мислення

Початок філософського мислення

Реферат: Бухгалтерский учет на коммерческом предприятии производственных процессов

Дипломная работа: Професійне самовизначення учнів старших класів загальноосвітніх навчальних закладів

Частые вопросы

Что такое лизинг?

Лизинг — это финансовая аренда с возможностью перехода права собственности на предмет лизинга. Эта та же аренда, но в конце срока договора вы можете выкупить автомобиль: на себя, на свою организацию или на третье лицо.

В лизинговой сделке участвуют 3 стороны:

- Лизингодатель: это мы, компания «Европлан». В нашем лице вы найдёте надёжного партнера, так как мы обладаем большим опытом в финансировании транспорта с 1999 года, высокими рейтингами АКРА и Fitch Ratings. Вам доступны 83 офиса по всей России.

- Лизингополучатель: это вы. Для того, чтобы стать клиентом Европлана, у вас должен быть свой бизнес или ИП от 6 месяцев работы.

- Поставщик: это официальные дилеры и поставщики, с которыми работает Европлан.

Благодаря нашему долгому сотрудничеству, клиенты Европлана получают скидки и индивидуальные ценовые предложения от автопроизводителей.

Благодаря нашему долгому сотрудничеству, клиенты Европлана получают скидки и индивидуальные ценовые предложения от автопроизводителей.

Как взять автомобиль в лизинг?

Мы делаем всё для того, чтобы наши клиенты сказали: «Лизинг — это легко»:

1. Оставьте заявку на europlan.ru или по телефону

+7 800 250 80 80, и наш менеджер свяжется с вами для уточнения деталей сделки: если вы знаете, какой автомобиль хотите, мы выкупим его для вас у дилера, либо мы подберем автомобиль по заданным параметрам.

2. Вы выбираете автомобиль и мы готовим ценовое предложение.

3. Вы заключаете с нами договор лизинга и вносите аванс. После получения аванса мы готовы выкупить для вас автомобиль у поставщика.

4. Вы получаете автомобиль от Европлана.

5. Вы пользуетесь автомобилем и вносите ежемесячные платежи согласно графику, указанному в договоре. В конце срока лизинга вы выкупаете автомобиль на себя или на третье лицо или возвращаете автомобиль в Европлан.

Выгоды лизинга: скидки от партнёров

Основное преимущество лизинга — экономия по налогам. Это возмещение НДС и налог на прибыль. В Европлане вы можете получить экономию до 42%.

Это возмещение НДС и налог на прибыль. В Европлане вы можете получить экономию до 42%.

У вас есть возможность получить экономию по налогу на прибыль от суммы договора лизинга. При этом к расходам относится не амортизация автомобиля, как в случае покупки автомобиля за собственные средства или в кредит, а лизинговые платежи. Срок амортизации равен сроку договора лизинга. Поэтому всю сумму по налогу на прибыль вы сможете получить раньше, чем при покупке автомобиля в кредит или за наличные.

Расчёт законной экономии по налогам является общим, конкретные расчёты по графикам начислений могут отличаться. Совокупное уменьшение налога на прибыль и вычет НДС возможно при заключении договора лизинга юридическим лицом, применяющим общую систему налогообложения.

Выгоды лизинга: возмещение НДС

За всё время своей работы компания «Европлан» успела стать надёжными партнёрами для всех официальных дилеров. Мы получаем скидки от автопроизводителей и уникальные ценовые предложения.

В Европлане вы получите скидки:

- До 16% от автопроизводителей

- До 20% на зимние шины

- До 15% на системы GPS и логистики

- До 8% скидки на АЗС по топливной программе

- До 25% на техническое обслуживание

- Выгодные тарифы каско

Выгоды лизинга: экономия на налоге на прибыль

Основное преимущество лизинга — экономия по налогам. Это возмещение НДС и налог на прибыль. В Европлане вы можете получить экономию до 42%.

Налоговый кодекс позволяет вам вернуть 20% НДС со всей суммы договора лизинга. Проценты и включённые услуги тоже облагаются НДС. Сумма получается больше, чем при покупке автомобиля в кредит или за наличные: в этом случае НДС включён в состав цены или суммы кредита.

Расчёт законной экономии по налогам является общим, конкретные расчёты по графикам начислений могут отличаться. Совокупное уменьшение налога на прибыль и вычет НДС возможно при заключении договора лизинга юридическим лицом, применяющим общую систему налогообложения.

ДОГОВОР ФИНАНСОВОЙ АРЕНДЫ (ЛИЗИНГА) — курсовая работа

Автор работы: Пользователь скрыл имя, 26 Июня 2013 в 19:16, курсовая работа

Актуальность темы. Традиционно предприниматели используют три основных источника финансирования своей деятельности: собственный капитал (уставный капитал юридического лица или личные средства индивидуального предпринимателя), заёмный капитал и доход от ценных бумаг, выпускаемый ими. Однако в последнее время в мировой практике одним из основных способов привлечения средств в экономику стала инвестиционная деятельность.

В странах с развитой экономикой одним из основных видов инвестиционной деятельности является финансовая аренда (или по другому лизинг, термин, используемый в российском праве и экономике как синоним финансовой аренды). Благодаря финансовой аренде предприниматель вместо того, чтобы брать в заём деньги на покупку оборудования, необходимого для его деятельности, в банке под проценты, обращается к инвестору, который закупает это оборудование и отдаёт ему его в аренду. При этом предпринимателю не надо доказывать свою платёжеспособность или думать об обеспечении займа, а инвестор, в свою очередь, практически финансово не рискует, так как в случае неисполнения предпринимателем обязанности по оплате арендуемого имущества, оно возвращается обратно к инвестору, который, продав его или отдав в аренду, вернёт свои затраты.

При этом предпринимателю не надо доказывать свою платёжеспособность или думать об обеспечении займа, а инвестор, в свою очередь, практически финансово не рискует, так как в случае неисполнения предпринимателем обязанности по оплате арендуемого имущества, оно возвращается обратно к инвестору, который, продав его или отдав в аренду, вернёт свои затраты.

Введение………………………………………………………………3

1. Понятие и элементы договора финансовой аренды (лизинга)

1.1. Нормативное регулирование договора финансовой аренды….6

1.2. Понятие, история становления договора финансовой аренды……………………………………………………………10

1.3. Элементы договора финансовой аренды………………………15

2. Содержание договора финансовой аренды (лизинга)

2.1. Права и обязанности участников лизинговой сделки………..21

2.2. Исполнение и прекращение договора финансовой аренды….29

Заключение…………………………………………………………35

Список использованных источников……………………………..38

не найдено

не найдено ✕ Предстоящее обновление системы Viewpoint. Пользователи Viewpoint могут испытывать периодическую замедленность в пятницу, 10 декабря, с 22:00 по восточному времени до субботы, 11 декабря, в 22:00 по восточноевропейскому времени. Для получения технической поддержки обратитесь в службу поддержки Viewpoint по адресу: [email protected].

Пользователи Viewpoint могут испытывать периодическую замедленность в пятницу, 10 декабря, с 22:00 по восточному времени до субботы, 11 декабря, в 22:00 по восточноевропейскому времени. Для получения технической поддержки обратитесь в службу поддержки Viewpoint по адресу: [email protected].

К сожалению, страница, которую вы ищете, недоступна.

Воспользуйтесь одной из ссылок ниже, чтобы получить доступ к нашему контенту: Нужна помощь? Обратитесь в справочный центр Viewpoint для получения поддержки.Вход клиента и бизнес-пользователя

Обратите внимание: Если ваша компания использует единый вход с PwC, вы можете попасть на свой внутренний портал, где вам нужно будет войти, используя учетные данные SSO вашей компании.

{{isCompleteProfile? «Заполните свой профиль»: «Зарегистрируйтесь»}}

Создать пароль* {{config.password.errorMessage? config. password.errorMessage: ‘Обязательное поле’}}

password.errorMessage: ‘Обязательное поле’}}

{{config.confirmPassword.errorMessage? config.confirmPassword.errorMessage: ‘Обязательное поле’}}

Минимум 8 символов, из них 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Страна* Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Выберите функциональную роль {{title.translatedTitles [data.locale] || title.title}}

Промышленность *Выберите отрасль {{industry.translatedTitles [data.locale] || industry.title}}

{{isCompleteProfile ? “Сохранить”: “Зарегистрироваться”}}

{{errorMessage}}

Предупреждение 2

Профиль

{{editProfile.email}}

Функциональная роль * Выберите функциональную роль {{title. translatedTitles [locale] || title.title}}

translatedTitles [locale] || title.title}}

Сменить пароль

Прежний пароль* {{Проверка.oldPwd.errorMessage}} Новый пароль* {{validation.newPwd.errorMessage}} Минимум 8 символов, из них 3 из следующих: прописная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Настройки сайта и содержимого

Вы можете установить фильтр содержимого по умолчанию для расширения поиска по территориям.

Настройки сайта и содержания (продолжение)

Поделиться своими предпочтениями необязательно, но это поможет нам персонализировать ваш сайт.

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

✕ Добро пожаловать в Viewpoint, новую платформу, пришедшую на замену Inform. После того, как вы просмотрели этот фрагмент контента, чтобы убедиться, что вы можете получить доступ к наиболее релевантному для вас контенту, подтвердите свою территорию.

После того, как вы просмотрели этот фрагмент контента, чтобы убедиться, что вы можете получить доступ к наиболее релевантному для вас контенту, подтвердите свою территорию.

Viewpoint позволяет сохранить до 25 избранных.

Подумайте об удалении одного из ваших текущих избранных, чтобы добавить новый.

Вы действительно хотите удалить эту страницу из своего списка?

Войдите, чтобы добавить этот контент в избранное.

Произошла ошибка, попробуйте еще раз.

Произошла ошибка, попробуйте еще раз.

✕Срок действия вашей сессии истек

Воспользуйтесь кнопкой ниже, чтобы войти еще раз.

Если проблема не исчезнет, обратитесь в службу поддержки.

Наличие лицензионного содержимого

- Доступный Недоступен {{лицензия}}

Рекордные договоры аренды в иностранной валюте – Финансы | Динамика 365

- Статья .

- 2 минуты на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Счета лизинга активов для договоров аренды, которые ведутся в валютах, отличных от валюты учета или валюты отчетности, устанавливаются на странице Настройка главной книги . Все договоры аренды следует указывать в валюте транзакции. Другими словами, они должны быть введены в той валюте, которая указана в договоре аренды. В этом разделе объясняется, как записывать аренду в валютах, отличных от валюты учета или отчетности.

В этом разделе объясняется, как записывать аренду в валютах, отличных от валюты учета или отчетности.

Если вы вводите договор аренды в иностранной валюте, актив в форме права пользования (ROU) амортизируется как в валюте учета, так и в валюте отчетности. Эти валюты настраиваются на странице Ledger setup . Это поведение также используется в основных средствах. При создании договора аренды в иностранной валюте выберите валюту транзакции в поле Валюта .

Обменный курс валюты учета является значением по умолчанию в поле Курс обмена валюты учета .Обменный курс валюты отчетности является значением по умолчанию в поле Отчетный курс валюты . Эти обменные курсы действовали на дату начала аренды. Поля Обменный курс валюты учета и Курс обмена валюты отчетности находятся на экспресс-вкладке Информация об обмене финансов и отчетности на странице Сведения об аренде .

Установите флажок Фиксированный курс , чтобы переопределить автоматически введенный обменный курс, а затем введите новый курс.

В других полях введите информацию, необходимую для аренды, а затем выберите Создать расписания .

На новой странице Подробная информация об аренде выберите Книги .

На странице Арендная книга , на вкладке Информация об обмене финансовой и отчетной информацией проверьте значения Учетная валюта начального актива права пользования и Отчетная валюта начального актива права пользования полей .Каждое из этих полей показывает переведенный баланс активов ФПП в соответствующей валюте. Эти поля обновляются всякий раз, когда вы меняете какую-либо финансовую информацию. Перед подтверждением графика платежей выберите Создать графики .

Журнал первоначального признания записывает актив ФПП, в котором используются курсы обмена валют, указанные в договоре аренды. Запись журнала также включает значения полей Начальный актив в форме права пользования в валюте отчетности и Начальный актив в форме права пользования в валюте отчетности .

Последующая оценка по аренде в иностранной валюте

График амортизации показывает ожидаемые суммы амортизационных расходов в валюте отчетности, валюте учета и валюте транзакции.

Чтобы просмотреть остатки активов ФПП и суммы амортизации в валюте отчетности или в валюте учета, откройте страницу График амортизации активов и установите флажок Показать суммы в валюте учета или Показать суммы в валюте отчетности .

При создании записей журнала амортизационных расходов для аренды, выраженной в иностранной валюте, в записи используются обменные курсы, указанные в договоре аренды. Он также использует значения полей Начальный актив в форме права пользования в валюте отчетности и Начальный актив в форме права пользования в валюте отчетности .

Он также использует значения полей Начальный актив в форме права пользования в валюте отчетности и Начальный актив в форме права пользования в валюте отчетности .

Окончательная сумма расходов на амортизацию может быть рассчитана с использованием немного другого обменного курса, чтобы актив ФПП полностью амортизировался как в валюте учета, так и в валюте отчетности.

Если аренда была реклассифицирована как Отсроченная аренда , система автоматически очищает обменные курсы валют бухгалтерского учета и отчетности, если они уже были определены.

МСФО (IFRS) 16 и вызовы иностранных валют

Учет контрактов в иностранной валюте сам по себе является известной и принятой процедурой в рамках правил МСФО.

Однако для операционной аренды, как существующей на момент перехода, так и новых сделок после него, появляются новые и неожиданные элементы, такие как:

- валютные риски и используемые обменные курсы,

- момент начала аренды иностранной валюты,

- применимая ставка дисконтирования на начальную стоимость,

- отдельная отчетность об аренде активов.

Вышеупомянутые элементы более подробно рассматриваются ниже.

Валютные риски и курсы обмена

Согласно существующим правилам IAS17, операционная аренда приводит только к расходам, отражаемым в отчете о прибылях и убытках (P&L). Компания / организация может компенсировать валютные риски, генерируя поступление (доход) в той же иностранной валюте, что и вывод денежных средств по арендной плате. Статьи доходов обычно признаются по среднему обменному курсу соответствующего периода (обычно месяца) в отчете о прибылях и убытках.Таким образом, как периодические расходы по аренде, так и доходы в иностранной валюте за тот же период учитываются по среднему обменному курсу за период. Эффект отсутствует или минимальный валютный риск.

Согласно МСФО (IFRS) 16 признание в балансе «стоимости» для арендных операций (заключенных в иностранной валюте) приводит к стандартизированной трактовке, как и для любого актива, выраженной в валюте отчетности * предприятия. По денежным потокам ничего не меняется; однако балансовая стоимость (после периодической амортизации) арендованных активов снова ** принимает другой результат, чем оценка (после вычета суммы выкупа по аренде) обязательств по аренде.

Другими словами: Арендованные активы «замораживаются» по обменному курсу на момент начала аренды, в то время как обязательства по аренде рассчитываются в валютах на следующие друг за другом отчетные даты. Результирующие амортизационные отчисления по активам в последующих периодах представляют собой фиксированную сумму в валюте отчетности (т. Е. По обменному курсу, используемому на момент начала аренды), а периодические выплаты отражаются по среднему обменному курсу соответствующего периода.

Момент начала валютной аренды

Административный начальный момент – это следующий элемент аренды в иностранной валюте, на который следует обратить внимание. Согласно существующим правилам, частичные вложения активов в иностранной валюте должны быть конвертированы по обменному курсу на момент, когда эта часть сделки становится окончательной: авансовый платеж в первый день по обменному курсу первого дня; доставка / оплата на 59 день по курсу на этот день. Таким образом, стоимость приобретенного (неденежного) актива может состоять из набора частичных значений.

В случае аренды, особенно операционной аренды, на которой мы остановимся в этой серии статей, транзакция имеет место (начинается) только в том случае, если доставка подтверждается получателем путем подписания акта приема-передачи. В этом акте приема-передачи получатель актива подтверждает, что предмет, о котором идет речь, был получен в соответствии с заказанной спецификацией и находится в хорошем рабочем состоянии. Договор аренды не будет заключен без акцепта.

Если мы рассмотрим вышеизложенное при оценке времени конвертации аренды в иностранной валюте, то должен применяться только обменный курс на дату принятия.Любые предыдущие авансовые платежи представляют собой только непогашенную дебиторскую задолженность, являющуюся предварительным финансированием, то есть денежными активами.

Применяемая ставка дисконтирования для начальной стоимости

Первоначальная стоимость арендуемого актива определяется исходя из первоначальной стоимости обязательства по аренде. В сделке по аренде в иностранной валюте есть все основания полагать, что периодические арендные платежи рассчитываются арендодателем с использованием процентной ставки, соответствующей «иностранной валюте».

С одной стороны, для арендатора было бы логично применить ставку дисконтирования в иностранной валюте к договору в отношении своих обязательств по аренде в иностранной валюте.С другой стороны, арендатор может рассмотреть вариант, когда первоначальное обязательство по аренде рассчитывается с использованием дополнительной (предельной) процентной ставки, не применять свою процентную ставку, специфичную для арендатора, в его собственной (функциональной) валюте, но, возможно, на основе валюта отчетности

Это может вызвать разногласия в отношении договоров аренды

- , когда в договоре аренды используется подразумеваемая процентная ставка (предпочтительна для Совета по МСФО, но фактически применима только к обычной финансовой аренде),

- , где используется дополнительная процентная ставка, с предоставлением арендатору свободы выбора в отношении того, какую ставку дисконтирования (иностранную или иностранную) использовать.

Кроме того, в ходе этого обсуждения может возникнуть следующий вопрос, который касается честности: компенсирует ли предприятие (существующий или планируемый) доход в иностранной валюте обязательствами по аренде в той же иностранной валюте, или оно направляет предприятие к лучшие коэффициенты за счет выбора сделки по аренде в иностранной валюте, которая позволяет выполнять эти второстепенные цели.

Такое поведение должно руководствоваться решением руководства в этом отношении, делая отправные точки ясными и проверяемыми.

Отчетность об арендованных активах отдельно от прочих немонетарных активов

Для арендодателей почти все останется таким же, как в предыдущем МСФО (IAS) 17, а для арендаторов текущая финансовая аренда в соответствии с МСФО (IAS) 17 уже является денежными обязательствами, а активы рассматриваются как немонетарные статьи.

МСФО (IFRS) 16 согласовывает учет операционной аренды с учетом существующих договоров финансовой аренды. Дилемма очевидна: арендованные активы аналогичны активам ОС ***, которые не являются денежными активами.Является ли комбинированная отчетность предпочтительнее вместе с другими активами основных средств в балансе с дальнейшей разбивкой в примечаниях? Или следует раскрывать арендованные активы отдельно в бухгалтерском балансе, поскольку раскрытие первичной (балансовой) информации способствует пониманию и прозрачности, требуемым МСФО (IFRS) 16

* Для удобства валюта отчетности и функциональная валюта материнской / холдинговой компании считаются одинаковыми. Валюта отчетности и функциональная валюта иностранных компаний часто различаются (исключение: зона евро).

** «Опять же» в том смысле, что для договоров аренды, заключенных в собственной валюте отчетности предприятия, также будет существовать разница между стоимостью активов и обязательств, известная как предварительная оплата затрат. Этот аспект предварительной загрузки будет подробнее показан в теме «Ставки дисконтирования» позже в серии статей.

*** ОС: Основные средства: недвижимость, производственные сооружения и оборудование.

Хенк Уунк занимал должность менеджера по финансовому учету и отчетности в ING Lease Holding с 2004 по 2014 год.Он является председателем бухгалтерского комитета Голландской лизинговой ассоциации (NVL) и членом комитета по бухгалтерскому учету и налогообложению Leaseurope с 1992 года. Уунк участвует в рабочей группе Совета по стандартам бухгалтерского учета Нидерландов по вопросам аренды и выступает консультантом компании Dutch Car. Лизинговая ассоциация (ВНА).

Учет аренды – операционная и финансовая аренда, примеры

Что такое аренда?

Аренда – это договоры, по которым владелец собственности / актива разрешает другой стороне использовать собственность / актив в обмен на что-то, обычно деньги или другие активы.Два наиболее распространенных типа аренды Классификация аренды Классификация аренды включает операционную аренду и капитальную аренду. Аренда – это тип сделки, совершаемой компанией для получения права на использование актива. При аренде компания будет платить другой стороне согласованную сумму денег, аналогичную арендной плате, в обмен на возможность использовать актив. В бухгалтерском учете используются операционная и финансовая (капитальная аренда) аренда. Это пошаговое руководство охватывает все основы учета аренды.

Операционная аренда и финансовая аренда (капитальная аренда)

Двумя наиболее распространенными типами аренды являются операционная аренда и финансовая аренда (также называемая капитальной арендой).Чтобы провести различие между ними, необходимо учитывать, насколько полностью риски и выгоды, связанные с владением активом, были переданы арендатору от арендодателя.

Если эти риски и выгоды были полностью переданы, это называется финансовой арендой в соответствии со стандартами МСФО Стандарты МСФО Стандарты МСФО – это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире. Согласно ASPE, финансовая аренда называется капитальной. В остальном это операционная аренда, которая в основном аналогична договору между арендодателем и арендодателем.

Иногда может быть неясно, полностью ли переданы риски и выгоды, поэтому МСФО выделяет несколько критериев для различения двух договоров аренды.

По крайней мере, один из следующих критериев должен быть соблюден, чтобы рассматривать аренду как финансовую аренду:

- Существует вариант выгодной покупки – опцион, предоставляемый арендатору на покупку актива по цене ниже его справедливой стоимости в будущем (обычно в конце срока аренды).Этот вариант обычно определяется в начале аренды.

- Срок аренды составляет значительную часть полезного срока службы актива (обычно 75% или более).

- Чистая приведенная стоимость (ЧПС) Чистая приведенная стоимость (ЧПС) Чистая приведенная стоимость (ЧПС) – это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиции, дисконтированных до настоящего времени. минимальных арендных платежей составляет не менее 90% справедливой стоимости актива.

Преимущества лизинга

Лизинг дает ряд преимуществ, которые можно использовать для привлечения клиентов:

- Графики платежей более гибкие, чем кредитные договоры.

- Затраты после налогообложения ниже, поскольку ставки налога у арендодателя и арендатора разные.

- Лизинг предполагает 100% финансирование стоимости актива.

- Для операционной аренды компания создает расходы вместо обязательства, позволяя компании получить финансовое финансирование – часто называемое «забалансовым финансированием».

Недостатки лизинга

Одним из основных недостатков лизинга является проблема агентских затрат.При аренде арендодатель передает все права арендатору на определенный период времени, что создает проблему морального риска. Поскольку арендатор, контролирующий актив, не является владельцем актива, арендатор не может проявлять такую же осторожность, как если бы это был его / ее собственный актив. Это разделение между владением активом (арендодатель) и контролем над активом (арендатор) называется агентскими издержками аренды. Это важное понятие в бухгалтерском учете аренды.

Пример и шаги учета аренды

Давайте рассмотрим пример учета аренды.1 января 2017 года компания XYZ подписала договор аренды оборудования сроком на 8 лет. Ежегодные выплаты составляют 28 500 долларов США, которые должны производиться в начале каждого года. По окончании аренды оборудование возвращается арендодателю. Срок службы оборудования 8 лет, остаточной стоимости нет. На момент заключения договора аренды справедливая стоимость оборудования составляла 166 000 долларов. Применяется процентная ставка 10,5% и линейная амортизация.

Шаг 1. Определите тип аренды

- Выгодного варианта покупки нет, потому что оборудование будет возвращено арендодателю.

- Срок аренды составляет 8 лет, а экономический срок службы актива составляет 8 лет. Это 100%.

- Используя финансовый калькулятор, рассчитайте PV минимальных арендных платежей:

- N = 8

- I / YR = 10,5

- FV = 0

- PMT = 28,500

- PV = 164,995

- Следовательно, 164,995 / 166,000 = 99%

Заключение: это финансовая / капитальная аренда, потому что по крайней мере один из критериев финансовой аренды соблюден, и во время аренды риски и выгоды от актива были полностью переданы.Мы определили правильный учет аренды.

Этап 2: График погашения аренды

| Открытие | Проценты | Основная сумма | | | Закрытие Год | Расходы | Платежи | Платежи | Баланс | |||||||||||||||||||||||||||||||||||||

| 1 | 136495 долларов | 14332 долларов | 122384 | ||||||||||||||||||||||||||||||||||||||||||

| 28,500 | 15,656 | 106,671 | |||||||||||||||||||||||||||||||||||||||||||

| 3 | 106,671 | 11,201 | 28,500 | 17,299 | 89,372 | 89,372 | 16 | 70,256 | |||||||||||||||||||||||||||||||||||||

| 5 | 70,256 | 7,377 | 28,500 | 21,123 | 49,133 | ||||||||||||||||||||||||||||||||||||||||

| 6 | 49,132.90 | 5,158,95 | 28,500 | 23,341,05 | 25,791,86 | ||||||||||||||||||||||||||||||||||||||||

| 7 | $ 25,792 | $ 2,708 | $ 28,500 | 925740 99034 99034 99034 9 99034 1, 2017 DR Оборудование 164,995 CR Денежные средства 28,500 CR Обязательства по аренде 136,495 Счет оборудования дебетуется приведенной стоимостью минимальных арендных платежей, а счет обязательств по аренде представляет собой разницу между стоимостью оборудования и наличными, оплаченными в начале года. 31 декабря 2017 г. Расходы на амортизацию DR 20,624 CR Накопленная амортизация 20,624 Расходы на амортизацию сдаваемого в аренду оборудования должны быть отражены. Процентные расходы DR 14,332 CR Проценты к уплате 14,332 1 января 2018 г. DR Проценты к уплате 14,332 Обязательства по аренде DR 14,168 Денежные средства CRЭто руководство по учету аренды и пониманию операционной аренды, капитальной аренды, а также дебетов и кредитов для их учета.Вы можете узнать больше об учете аренды на веб-сайте МСФО http://www.ifrs.org/ias-17-leases/ Чтобы продолжить изучение и развитие своих финансовых знаний, мы рекомендуем эти дополнительные ресурсы CFI:

Новые правила учета аренды ASC 842, определение терминов«Начало мудрости – определение терминов». —Сократ Когда вы готовитесь к соблюдению ASC 842 / IFRS 16, новых стандартов учета аренды, у вас кружится голова, чтобы понять условия? Поскольку вы планируете зарезервировать свой актив в форме права пользования, правильно ли он рассчитан с использованием правильной IBR (внутренней ставки заимствования), и приняли ли вы правильные меры во время перехода? Кстати, вы все равно делаете полный ретроспективный или модифицированный ретроспективный переход? Отличное место для начала – это понять определения новых элементов в стандарте.Читайте дальше, пока мы исследуем наиболее важные концепции и термины, которые вы должны знать, чтобы понять новые стандарты лизинга. Я был там и с условиями аренды, и с попытками понять новый язык. Когда я впервые посетил технический сеанс, я услышал о синтаксическом анализе JSON, чтобы вы могли написать скрипт для вызова https чего-либо. Это было как в колледже, когда я пошел на шоу гипноза, и люди в аудитории были загипнотизированы, чтобы говорить тарабарщину.Тогда это было забавно, но когда шоу закончилось, мы вернулись к разговору по-английски. 1. АрендаASC 842-10-15-3 гласит: «Договор является или содержит договор аренды, если договор передает право контролировать использование идентифицированных основных средств (идентифицированного актива) в течение определенного периода времени в обмен на рассмотрение. Период времени может быть описан с точки зрения объема использования идентифицированного актива (например, количества производственных единиц, для производства которых будет использоваться элемент оборудования).«Это должно быть физически отличным. Это означает, что ASC 842 / IFRS 16 не включает:

На приведенном ниже рисунке поясняются отношения между арендодателями и арендаторами: Следующая таблица, предоставленная FASB под номером 842-10-55-1, полезна для выявления договоров, содержащих аренду: 2.Компоненты контрактаПосле определения того, что договор содержит аренду, ASC 842-10-15-28 требует, чтобы предприятие разделило договор на различные компоненты аренды. Отдельный компонент аренды существует, если:

Пункты с 842-10-15-33 по 15-37 определяют, что представляют собой различные компоненты контракта. Контракт может содержать следующие три компонента:

3. Дата начала арендыДатой начала аренды является «дата, когда арендодатель делает актив доступным для использования арендатором». Это не то же самое, что дата договора аренды, и они могут быть разными. Начало аренды – это «дата договора или обязательства по аренде, если раньше». На этом этапе обязательство должно быть составлено в письменной форме, подписано и иметь согласованные все основные положения.Например, когда торговая площадь начинается с выходного дня аренды, дата, когда пространство становится доступным, является датой начала, а не датой первого платежа. См. Параграфы с 842-10-55-19 по 55-21 для ознакомления с инструкциями по внедрению на дату начала. 4. Срок аренды ASC 842-10-30-1ASC 842-10-30-1 определяет срок аренды как неотменяемый период, в течение которого арендатор получает право использовать базовый актив, в сочетании со следующим:

5.Ставка дополнительного заимствования (IBR)Ставка дисконтирования по аренде, первоначально использовавшаяся для определения приведенной стоимости арендных платежей для арендатора, рассчитывается на основе информации, доступной на дату начала аренды. При определении ставок привлечения дополнительных заемных средств применяются следующие правила:

Ставка привлечения дополнительных заемных средств – это процентная ставка, которую арендатор должен будет выплатить при заимствовании на аналогичный срок и с аналогичным обеспечением, необходимые средства для получения актива с аналогичной стоимостью. Арендатор принимает свою внутреннюю стоимость средств и вносит корректировки в зависимости от качества активов, суммы привлеченных средств и срока. Следующая таблица от КПМГ полезна для определения влияния различных значений IBR на ваши финансовые результаты. Если вы не являетесь государственным предприятием, вы можете выбрать IBR в качестве безрисковой ставки, действующей на момент начала аренды. 6. Освобождение от краткосрочной арендыКраткосрочная аренда – это договор на срок не более 12 месяцев (с даты начала аренды) и не включающий опцион на покупку, который арендатор с достаточной уверенностью может исполнить. В качестве учетной политики арендатор может решить не применять требования признания к краткосрочной аренде. Вместо этого арендатор может признавать арендные платежи в составе прибыли или убытка на равномерной основе в течение срока аренды и переменные арендные платежи в периоде возникновения обязательства по этим платежам (с 842-20-55-1 по 55- 2). Учетная политика, выбранная для краткосрочной аренды, определяется классом базового актива. Другими словами, вы можете учитывать краткосрочную аренду так же, как и предыдущие указания по аренде. 7. Обязательство по аренде при первоначальной оценкеОбязательство по аренде представляет собой приведенную стоимость всех невыплаченных арендных платежей. Она дисконтируется с использованием IBR или подразумеваемой ставки аренды и рассчитывается с использованием NPV (чистой приведенной стоимости) всех известных невыплаченных платежей. 8. Право пользования активом (ROU)Актив в форме права пользования – это новая особенность руководства по аренде.Он представляет собой неиспользованную стоимость арендованного актива, остающуюся в течение срока аренды. Он измеряется путем принятия обязательства по аренде и добавления первоначальных прямых затрат и предоплаченных арендных платежей, а затем вычитания любых предлагаемых льгот по аренде (см. Определения ниже). ФПП амортизируется линейно в течение срока аренды. В зависимости от типа аренды это может быть амортизационная или ROU или арендная плата. Право пользования рассчитывается следующим образом:

9. Классификация аренды – финансовая и операционная арендаASC 842 отличается от МСФО (IFRS) 16 в отношении классификации аренды. Согласно МСФО, все договоры аренды классифицируются как финансовая. Согласно ОПБУ США существует две классификации аренды: финансовая аренда и операционная аренда. В разделах с 842-10-25-1 по 25-3 аренда классифицируется как финансовая, если выполняется любой из следующих критериев:

Если ни один из вышеперечисленных критериев не соблюдается, аренда должна быть классифицирована как операционная. Обратите внимание, что большинство договоров аренды недвижимости, как правило, классифицируется как операционная аренда. 10. Последующая оценка арендыСогласно новому стандарту финансовая и операционная аренда оцениваются по-разному. При оценке финансовой аренды затраты по аренде признаются по следующей схеме:

Этот процесс очень похож на то, как работает ипотека; он использует метод эффективной процентной ставки для уменьшения обязательства по аренде. Вот пример записи в журнале по финансовой аренде: При оценке операционной аренды затраты по аренде признаются по следующей схеме:

Вот пример подхода с подключением: Вот как будет выглядеть следующая запись в журнале для операционной аренды: 11.Повторное измерениеИногда может возникнуть необходимость в переоценке обязательства по аренде в течение срока аренды. Это изменит каждую из последующих бухгалтерских проводок по аренде. Существуют три ситуации, когда обязательство по аренде потребует переоценки:

После переоценки обязательства по аренде требуется зачет для корректировки оставшегося актива ФПП. Актив ФПП не может опускаться ниже нуля, и любой остаток будет включен в чистую прибыль (842-20-35-4). IAS 17 – Аренда

Цель МСФО (IAS) 17 (1997) – предписать арендаторам и арендодателям соответствующую учетную политику и раскрытие информации, которые должны применяться в отношении финансовой и операционной аренды. МСФО (IAS) 17 применяется ко всем договорам аренды, кроме договоров аренды полезных ископаемых, нефти, природного газа и аналогичных регенеративных ресурсов и лицензионных договоров на фильмы, видео, пьесы, рукописи, патенты, авторские права и тому подобное. [IAS 17.2] Однако МСФО 17 не применяется в качестве основы для оценки следующих арендованных активов: [МСФО 17.2]

Аренда классифицируется как финансовая, если по ней передаются практически все риски и выгоды, связанные с владением.Все прочие договоры аренды классифицируются как операционная аренда. Классификация производится при заключении договора аренды. [IAS 17.4] То, является ли аренда финансовой или операционной, зависит от содержания операции, а не от формы. Ситуации, которые обычно приводят к классификации аренды как финансовой, включают следующее: [IAS 17.10]

Другие ситуации, которые также могут привести к классификации в качестве финансовой аренды: [IAS 17.11]

Когда аренда включает в себя как землю, так и здания, организация отдельно оценивает классификацию каждого элемента как финансовой или операционной аренды.При определении того, является ли элемент земли операционной или финансовой арендой, важным соображением является то, что земля обычно имеет неопределенный экономический срок службы [IAS 17.15A]. Когда это необходимо для классификации и учета аренды земли и зданий, минимальные арендные платежи (включая любые единовременные авансовые платежи) распределяются между землей и элементами зданий пропорционально относительной справедливой стоимости долей аренды в земельный элемент и элемент зданий в договоре аренды в начале срока аренды.[МСФО (IAS) 17.16] Для аренды земли и зданий, при которой сумма, которая первоначально признавалась бы за элемент земли, несущественна, земля и здания могут рассматриваться как единое целое для целей классификации аренды и классифицироваться как финансовая или текущая аренда. [IAS 17.17] Однако отдельная оценка элементов земли и зданий не требуется, если доля арендатора как в земле, так и в зданиях классифицируется как инвестиционная недвижимость в соответствии с IAS 40 и принята модель справедливой стоимости.[IAS 17.18] В финансовой отчетности арендаторов должны применяться следующие принципы:

Льготы по соглашению о новой или возобновленной операционной аренде должны признаваться арендатором как уменьшение арендных расходов в течение срока аренды, независимо от характера или формы стимула или сроков выплат. [SIC-15] В финансовой отчетности арендодателей должны применяться следующие принципы:

Льготы по соглашению о новой или возобновленной операционной аренде должны признаваться арендодателем как уменьшение арендного дохода в течение срока аренды, независимо от характера или формы стимула или сроков выплат. [SIC-15] Арендодатели-производители или дилеры должны включать прибыль или убыток от продаж за тот же период, что и при прямой продаже. Если начисляются искусственно заниженные процентные ставки, прибыль от продаж должна быть ограничена той, которая применялась бы, если бы взималась коммерческая процентная ставка.[IAS 17.42] Согласно поправкам к МСФО (IAS) 17 от 2003 года, первоначальные прямые и дополнительные затраты, понесенные арендодателями при заключении договоров аренды, должны признаваться в течение срока аренды. Они больше не могут относиться к расходам по мере возникновения. Такой подход не применяется к арендодателям, являющимся производителями или дилерами, в случае признания такой стоимости в качестве расхода при признании прибыли от продаж. Для операции продажи с обратной арендой, которая приводит к финансовой аренде, любое превышение поступлений над балансовой стоимостью откладывается и амортизируется в течение срока аренды.[IAS 17.59] Для операции, которая приводит к операционной аренде: [IAS 17.61]

IFRS 16 – Остерегайтесь вторичного воздействия FXМСФО (IFRS) 16, новый стандарт бухгалтерского учета для аренды, станет обязательным с 1 января 2019 года в большинстве юрисдикций.Казначеи должны быть осведомлены о потенциально существенном влиянии курсовых разниц, которое может возникнуть, если риски операционной аренды выражены в иностранной валюте. Необходимость признания приведенной стоимости всех будущих арендных платежей, а не только тех, которые относятся к текущим периодам, может значительно увеличить риск перевода валютных курсов и, в свою очередь, заявленную прибыль. Следовательно, возможно, что может произойти фундаментальное изменение в том, как валютный риск такой аренды рассматривается как влияющий на бизнес, даже если лежащие в основе денежные потоки остались неизменными. Мы исследуем потенциальные последствия для бухгалтерского учета более подробно ниже, прежде чем рассматривать, как казначеи могут стремиться смягчить потенциальные воздействия. Ключевые последствия МСФО (IFRS) 16Устраняя различие между текущей моделями операционной и финансовой аренды, МСФО (IFRS) 16 признает все договоры аренды на срок более 12 месяцев в балансах как актив в форме права пользования с соответствующим обязательством, отражающим минимальные арендные платежи. С точки зрения баланса это приведет к увеличению как активов, так и пассивов.Что касается прибыли, расходы по операционной аренде будут заменены амортизацией и собственными процентными затратами, что приведет к потенциально значительным изменениям в показателях левериджа и обслуживания долга. В этой таблице объясняется влияние МСФО (IFRS) 16 на различные показатели с точки зрения арендатора.

Рисунок 1: Учет по МСФО (IFRS) 16 для арендатора – признание, оценка и влияние на прибыль и убыток по сравнению с МСФО 17 Хотя влияние на денежный поток и PBT должно быть в целом нейтральным (как показано на Рисунке 1), если договор аренды выражен в иностранной валюте, валютный курс может оказать значительное и асимметричное влияние на прибыль и убыток.Вновь признанные обязательства в иностранной валюте могут вызвать волатильность курсовых разниц в прибыли, которая не будет компенсирована соответствующей переоценкой актива ФПП. Пища для размышлений: Какой “правильный” риск для управления, бухгалтерский или экономический?Рациональный подход к управлению рисками должен включать как можно более широкий кругозор, управляя всеми экономическими рисками, с которыми может столкнуться компания. Однако на практике многие решения о хеджировании смещены в сторону более пристального внимания к этим рискам, оказывающим немедленное и видимое влияние на бухгалтерский учет. Операционная аренда в иностранной валюте представляет собой сложную проблему для управляющих казначейством. Хотя платежи в иностранной валюте представляют собой отдельный экономический риск, необходимо также учитывать экономическую валюту приобретаемого базового актива, которая часто может отличаться от функциональной валюты бухгалтерского учета предприятия. До сих пор валютные риски по обе стороны этого решения были фактически забалансовыми. Тем не менее, согласно МСФО (IFRS) 16, пассивная составляющая уравнения теперь очень прозрачна. Это общепринятое правило, согласно которому бухгалтерский хвост не должен вилять экономической собакой, подразумевая, что это изменение бухгалтерского учета не должно влиять на поведение в области управления рисками. Однако в этом случае также возможно, что отсутствие какого-либо прямого бухгалтерского воздействия от движения иностранной валюты могло привести к принятию неоптимальных решений в прошлом. Рисунок 2: Бухгалтерский хвост виляет экономической собакой Вероятно, что правильный ответ здесь будет где-то посередине и будет очень индивидуальным для каждой компании, исходя из ее конкретных рисков.Ключевым моментом является понимание того, как риски могут повлиять на результаты деятельности компании – как прямо, так и косвенно – а также как эти риски материализуются с точки зрения заявленной прибыли. Авиакомпания – оценка влияния курсовых разниц от МСФО (IFRS) 16МСФО (IFRS) 16 особенно повлияет на авиакомпаниюкак на отрасль. Преобладание аренды в долларах США, особенно в Азии, на функциональных балансах, отличных от долларов США, вероятно, приведет к значительной дополнительной волатильности курсов валют.

– Сэр Дэвид Твиди, бывший председатель IASB, обнародованный во время выступления в Empire Club of Canada 25 апреля 2008 г. Рисунок 3: Возможное среднее увеличение валового долга в связи с применением МСФО (IFRS) 16 для авиационной отрасли в регионе, по странам (количество опрошенных компаний).Источник: Bloomberg и последние данные компании по состоянию на 5 марта 2018 г. Примечание: только для иллюстративных целей. Рисунок 4: Возможные средние убытки от курсовой разницы в процентах от текущей EBITDA (в результате повышения курса доллара США на 5%) по странам (количество опрошенных компаний). * Одна компания из Таиланда была исключена из-за отрицательной EBITDA. Источник: Bloomberg и последние данные компании по состоянию на 5 марта 2018 г. Примечание: только для иллюстративных целей. На основе нашего упрощенного анализа 1 мы подсчитали, что в среднем азиатские авиакомпании могут ожидать увеличения валового долга на 134 процента и потенциального отрицательного воздействия на прибыль, равного 19 процентам EBITDA, на каждые 5 процентов прироста доллара США по отношению к их местному курсу. валюты из-за потенциальных убытков от курсовой разницы, возникающих в результате переоценки этих новых обязательств в иностранной валюте. ЗаключениеИзменения в бухгалтерском учете в соответствии с МСФО (IFRS) 16, несомненно, повлияют на результаты деятельности многих компаний в отчетности. На первый взгляд, можно утверждать, что, поскольку это касается только изменения в бухгалтерском учете, реального изменения базового риска нет и, следовательно, не требуется никаких реальных изменений в какой-либо политике или стратегиях хеджирования. Однако такой подход «оставаться на месте» может привести к нежелательной нестабильности бухгалтерского учета и, в свою очередь, к другим нежелательным побочным эффектам. Более надежный подход заключался бы в использовании предстоящего изменения как возможности пересмотреть существующие риски и политику хеджирования, чтобы определить, следует ли их доработать для лучшего управления риском и его влиянием на отчетные показатели. Важно отметить, что этот анализ должен учитывать, как риски взаимодействуют и влияют на весь бизнес, как прямо, так и косвенно, а также любые естественные компенсации, которые могут существовать между доходами, расходами и финансовыми затратами. 1 Мы предполагаем, что полная PV минимальных арендных платежей по операционной аренде была выражена в долларах США, и возникшие в результате обязательства в долларах будут признаны в балансе местных авиакомпаний. Чтобы получить среднее значение по стране, мы берем простые средние значения, независимо от размера каждой компании.Это грубый анализ, направленный на обеспечение оценки потенциального вторичного воздействия движения валютных курсов на порядок после того, как вступят в силу новые правила МСФО (IFRS) 16. Мы рассмотрели только маржинальные последствия, поэтому не приняли во внимание потенциальное влияние движения в долларах США на какие-либо другие позиции. Ник ТэндиACA, FCT, директор по аналитическому лидерству, Азиатско-Тихоокеанский регион Коллекция недавно опубликованных идей от Nik Tandy. . | |||||||||||||||||||||||||||||||||||||||||