Доходы фирмы и их виды

Содержание статьи

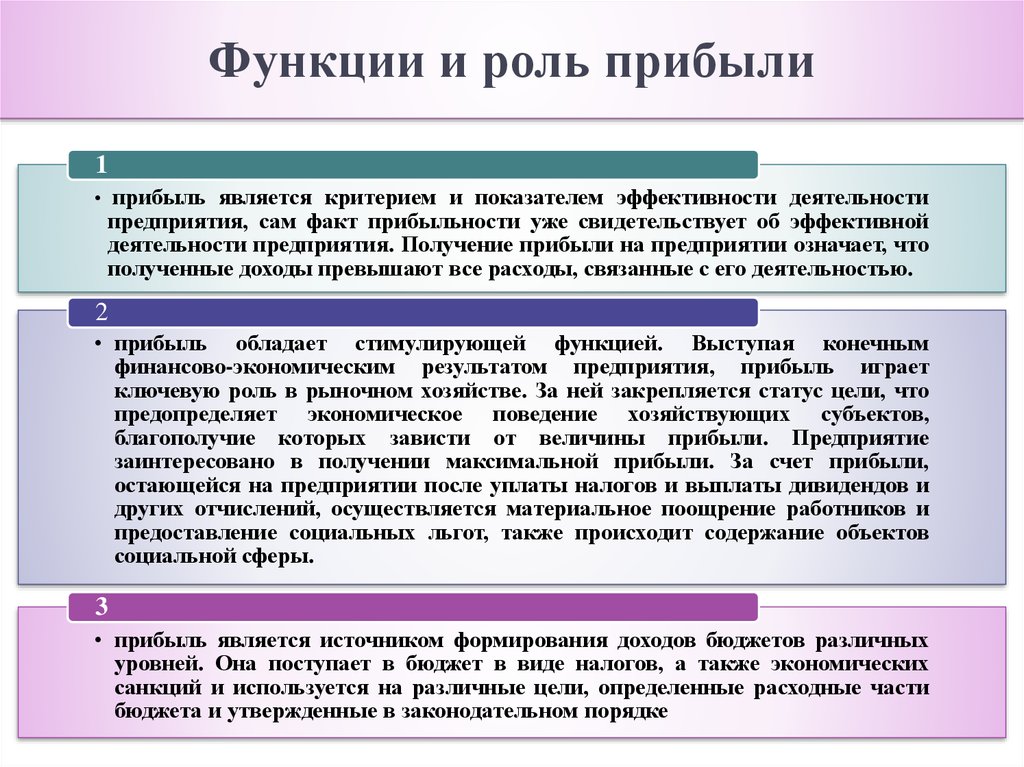

1. Функции доходов предприятия

2. Виды доходов предприятия

Определение 1

Доходы предприятия – это увеличение экономической выгоды в результате поступления денежных средств и иных активов или погашения обязательств, которые приводят к увеличению капитала предприятия.

Функции доходов предприятия

Основа жизнедеятельности любого предприятия и отрасли – созданная в них добавленная стоимость, которая возмещает потребляемые в них ресурсы и иные затраты, формирует прибыль, извлечение которой выступает долговременной задачей деятельности каждого предприятия. Величина добавленной стоимости влияет на масштаб расширения воспроизводства предприятия, отчисления им средств в бюджеты местного и государственного уровня. Прибыль и добавленная стоимость – это составные элементы более общих результатов хозяйственной деятельности, а реализация товаров зачастую является целью и мотивом их деятельности.

Уровень доходов предприятия – один из результатов осуществления его хозяйственной деятельности, они выступают в качестве финансовой основы его деятельности. Экономическую сущность доходов фирмы можно описать через следующие основные задачи, реализацию которых обеспечивают доходы:

Экономическую сущность доходов фирмы можно описать через следующие основные задачи, реализацию которых обеспечивают доходы:

- Возмещение издержек обращения, обусловленные его хозяйственной деятельностью. Эта задача обеспечивает достижение самоокупаемости текущей деятельности предприятия.

- Выплата различных налоговых платежей, которые обеспечивают формирование местного и государственного бюджетов, а также внебюджетных фондов. Эта задача позволяет выполнять финансовые обязательства фирмы перед государством.

- Формирование прибыли, которая распределяется в фонды развития производства, дополнительного стимулирования сотрудников, социальных выплат и резервный фонд. Эта способствует самофинансированию развития предприятия в предстоящих периодах.

Требования самостоятельности, самоокупаемости и самофинансирования подразумевают, что доходы предприятия превышают затраты, которые необходимы для исполнения им своих задач.

Замечание 1

Иными словами, доходы – это исходная предпосылка конкурентоспособного функционирования современного предприятия.

Виды доходов предприятия

Различают:

- общий (валовый) доход,

- средний доход,

- предельный доход.

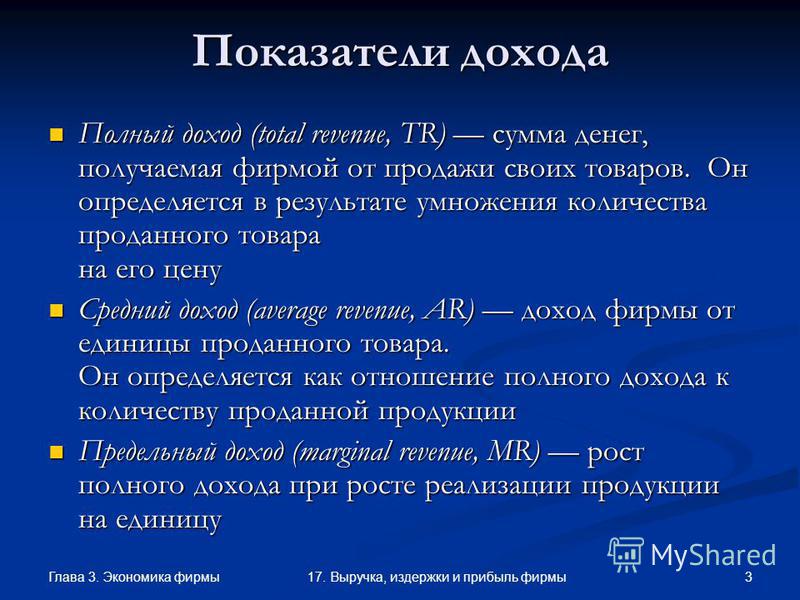

Общий доход представляет собой общую сумму денежной выручки, полученной фирмой на банковские счета после реализации произведенных продуктов. Когда объем реализации соответствует объему производства, его можно определить как произведение цены реализации (одной единицы продукции) на число единиц произведенной (реализованной) продукции в определенный период времени. На величину общего дохода влияют объём выпуска продукции и цена ее реализации. Однако на практике у многих предприятий всегда есть в распоряжении значительные запасы готовой продукции, объёмы которых изменяются постоянно.

Средний доход – это величина денежной выручки, которая приходится на единицу реализованной продукции. Показатель среднего дохода применяется предприятиями, ассортимент которых включает несколько или множество товаров и услуг с изменяющимися ценами в каком-то временном интервале.

Предельный доход представляет собой прирост валового дохода в результате производства или реализации дополнительных единиц продукции.

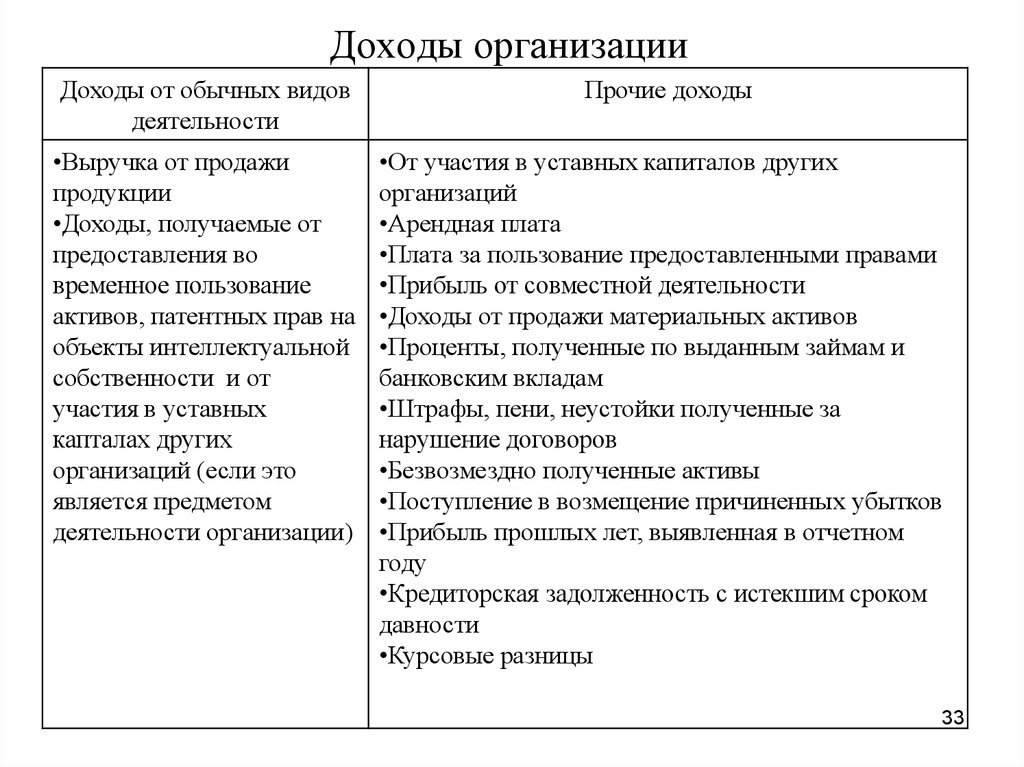

Общий (валовый) доход включает выручку от реализации продукции и внереализационные доходы. Под выручкой от реализации продукции понимаются те денежные средства, которые поступают на расчетные счета предприятия от реализации продукции. К внереализационным доходам относятся те денежные средства, которые поступают не от непосредственно производственной деятельности фирмы: процентные доходы по вкладам, доход от операций с ценными бумагами и валютных операций, полученные пени и штрафы.

Рассмотрим классификацию доходов фирмы по различным признакам:

- В зависимости от отрасли деятельности различают доход от производственной или торговой деятельности, а также доход от оказания услуг. Подобное деление дохода обусловлено тем, что современные предприятия наряду с основным видом деятельностью, могут заниматься и другим видом деятельности.

- По виду деятельности выделяют доход, поступающий от основной, инвестиционной и финансовой деятельности. Доход от основной деятельности – это результат основной производственной деятельности данного предприятия. Доходы от инвестиционной деятельности предприятие получает от участия в других организациях, от владения ценными бумагами, от вкладов и депозитов, а также от реализации основных активов. Доходы от финансовой деятельности связаны с обеспечением фирмы дополнительным акционерным или паевым капиталом, эмиссией акций и других ценных бумаг, привлечением кредита и обслуживание привлеченного капитала.

- В зависимости от источника формирования различают доходы от продажи продукции и от прочих поступлений. Доход от продажи продукции – это основной вид дохода предприятия, непосредственно связанный со спецификой его деятельности. Прочие поступления включают доходы от предоставления активов организации за плату во временное пользование, от участия в уставном капитале других организаций, от продажи основных средств и других активов, выявленные в отчетном году доходы прошлых лет, курсовую разницу и пр.

- В зависимости от характера налогообложения различают доходы, подлежащие и не подлежащие налогообложению. Подобное разделение дохода особенно важно для формирования налоговой политики фирмы, поскольку позволяет дать оценку альтернативных хозяйственных операций с позиции их конечного эффекта.

- В зависимости от влияния инфляционных процессов доходы бывают номинальными и реальными. Реальный доход дает характеристику размера номинально полученных доходов, скорректированных на темпы инфляции в соответствующих периодах.

- По периодам формирования различают доход предшествующего, отчетного и планового периода (планируемые доходы). Это деление используется для анализа и планирования прибыли и доходов с целью определения соответствующих трендов, выбора соответствующей базы расчетов.

Сообщество экспертов Автор24

Автор этой статьи Дата последнего обновления статьи: 15.05.2022

34)Доход фирмы и его виды: валовый, средний, предельный.

Доход (income) — денежные или иные средства, получаемые домохозяйством от продажи ресурсов; выручка, получаемая фирмой от продажи товаров (услуг), за вычетом затрат на их производство и реализацию.

ВАЛОВОЙ ДОХОД ( t o t al revenue, TR) — пока затель суммарного дохода делового предприятия по итогам года от всех видов его экономической деятельности, состоит из валовой выручки от

реализованных товаров (услуг) и сальдо платежного баланса, учитывающего вне реализационную деятельность предприятия. Понятие ” валовой доход” используется как показатель дохода, полученного от продажи данного продукта (или нескольких продуктов).

Совокупный доход (total revenue — TR) — это сумма дохода, получаемого фирмой от продажи определенного количества блага:TR = Р х Q,где

TR совокупный доход; Р (price) — цена; Q ( q u a n t i t y) — проданное к о л и ч е с т во благ

Средний доход (average revenue — AR) — доход, приходящийся на

единицу проданного блага. В условиях

совершенной конкуренции средний доход

равен рыночной цене:

В условиях

совершенной конкуренции средний доход

равен рыночной цене:

Предельный доход (marginal revenue — MR) — приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:Если отложить на оси абсцисс количество продукта, а на оси ординат — совокупную выручку (доход), то зависимость дохода от продукции изображается в форме луча, выходящего из начала координат

35) Прибыль фирмы. Принцип максимизации прибыли.

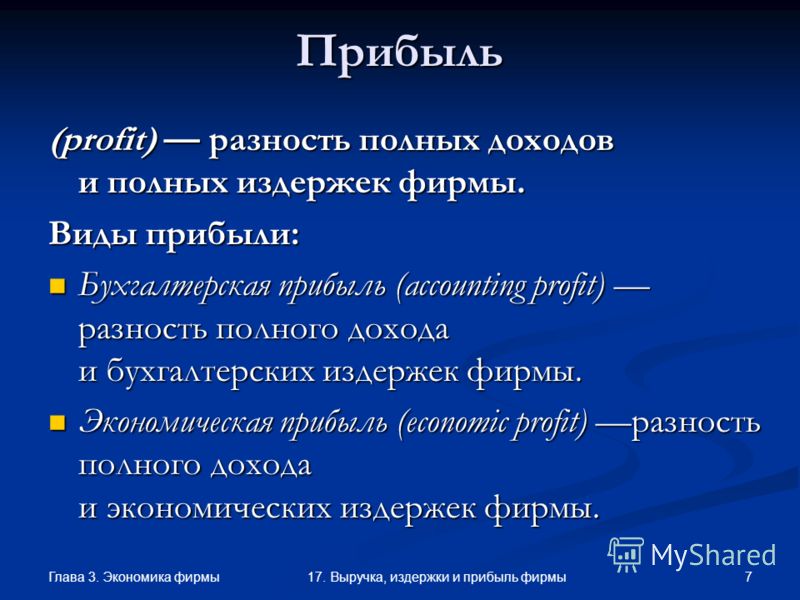

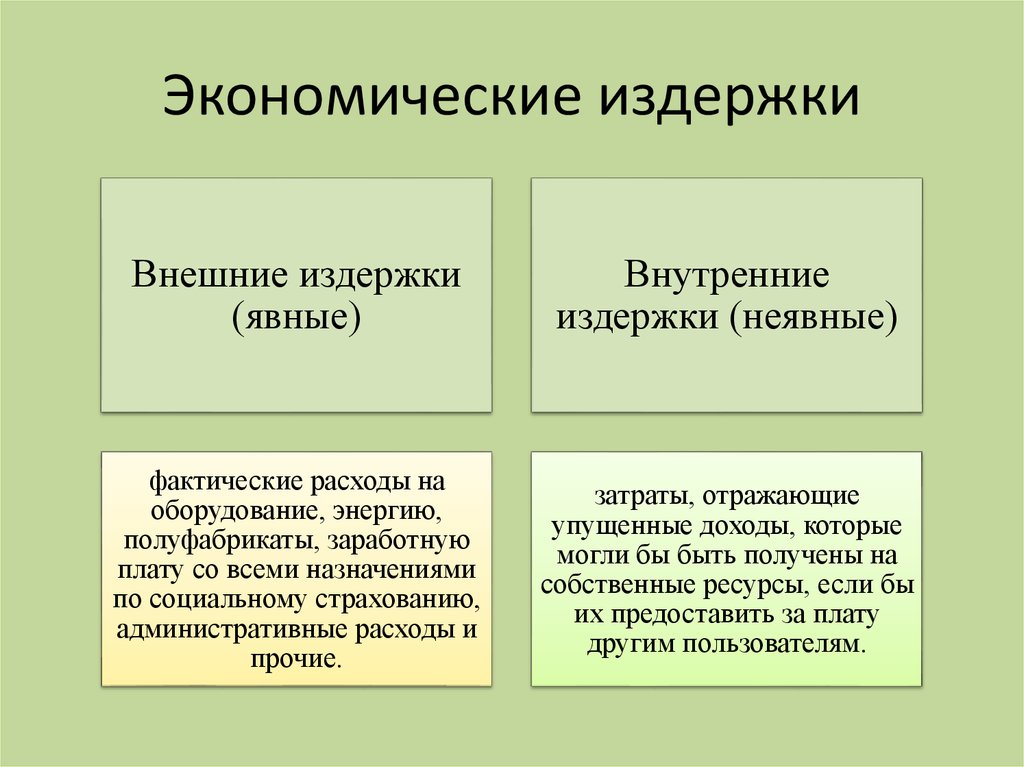

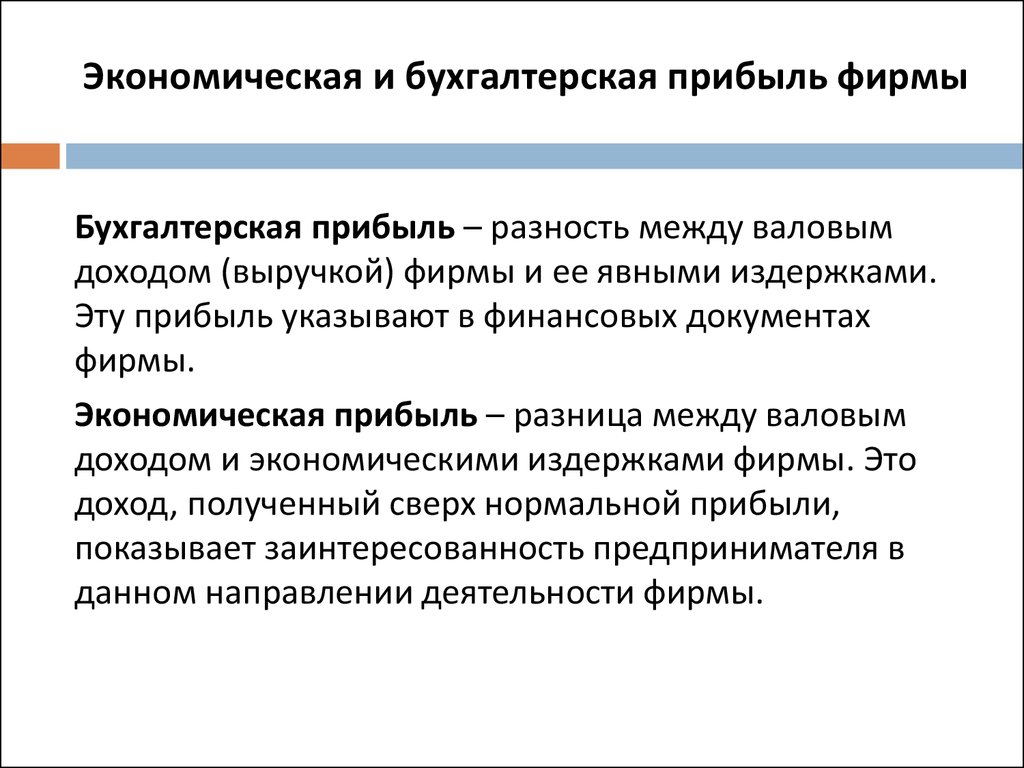

В общем виде прибыль (profit) определяется как разность между совокупной выручкой (total revenue) и совокупными издержками (total cost) :TR — ТС = п,Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние издержки. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль.

Современная экономическая теория утверждает, что максимизация прибыли или минимизация издержек достигается тогда и”только тогда, когда предельныи доход равен предельным издержкам,

(MR

= МС).

36)Основные и оборотные средства предприятия. Износ и амортизация.

Составные элементы производительного капитала имеют разную скорость потребления (оборота). Средства производства (преимущественного средства труда), которые оборачиваются медленно, используются длительное время в течение многих производственных циклов и теряют свою стоимость по частям по мере своего износа, называются основным капиталом или основными средствами предприятия. К ним относятся здания и сооружения, оборудование и транспортные средства и т.п. Часть ресурсов, которые полностью потребляется каждый производственный цикл и полностью входят в затраты на производство (сырье, комплектующие изделия, энергоносители, средства на оплату рабочей силы и т.п.), называется оборотным капиталом. В совокупности с капиталом обращения – деньгами и товарными запасами – он образует оборотные средства предприятия.

Утрата основным

капиталом его полезности и стоимости

в период его эксплуатации называется

износом основного капитала. Различают

физический и моральный износ основного

капитала.

Различают

физический и моральный износ основного

капитала.

Физический износ основного капитала

Это процесс утраты им потребительной стоимости и стоимости пропорционально интенсивности и продолжительности эксплуатации. В определении указаны две причины физического износа – интенсивность использования (например, пробег автомобиля) и длительность использования (год выпуска автомобили, показывающий продолжительность его эксплуатации).

Моральный износ элементов основного капитала

Это процесс утраты ими стоимости в результате их морального старения под влиянием технического прогресса независимо от изменения их физических свойств.

Существует две

причины морального износа. Первая

связана с ростом производительности

труда в отраслях, выпускающих машины и

оборудование. В результате оборудование,

аналогичное приобретенному ранее,

предлагается производителями по более

низкой цене. Вторая причина состоит в

появлении оборудования прежней стоимости,

но более производительного, чем

приобретенное ранее. Оба указанных

фактора наглядно проявляются на рынке

компьютерной техники.

Оба указанных

фактора наглядно проявляются на рынке

компьютерной техники.

Исчисленный в денежном выражении износ основного капитала называется амортизацией (от латинского «amortisatio» – погашение). Под амортизацией также понимается процесс перенесения стоимости основных средств на производимый с их помощью продукт. Отношение величины амортизационных отчислений к стоимости основных средств называется нормой амортизации.

Источником финансирования восстановления потребленных основных средств – их ремонта или реновации (замены) – может быть амортизационный фонд, аккумулирующий денежные средства в размере начисленной амортизации, однако обесценение этих средств в условиях инфляции обычно требует дополнительных источников финансирования.

Доходы и прибыль предприятий, их виды, состав и порядок определения

Доход – есть денежная оценка результатов деятельности фирмы в форме денежной суммы, поступающей в ее непосредственное распоряжение. Она отражает экономическую результативность хозяйственной деятельности фирмы.

Она отражает экономическую результативность хозяйственной деятельности фирмы.

Получение фирмой дохода свидетельствует о реализации продукции, целесообразности произведенных затрат, об общественном признании потребительских свойств продукта.

Соответственно видам издержек подразделяются и доходы. Поэтому принято выделять общий, средний и предельный доход.

Общий (валовой) доход – это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на его количество:

TR=P⋅Q, где TR – общий доход.

Средний доход(AR)- это выручка от реализации единицы продукции, т. е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как доход от единицы продукции для продавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле:

AR=TR /Q

Предельный (дополнительный) доход(MR) – это добавочный доход к валовому доходу фирмы, полученный от производства и продажи одной дополнительной единицы товара. Он дает возможность судить об эффективности производства, т.к. показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Он дает возможность судить об эффективности производства, т.к. показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход (MR) позволяет оценить возможность окупаемости каждой дополнительной единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность валового дохода от продажи n+1 единиц товара и валового дохода от продажи n товаров:

MR=TRn+1-TRn

Доходы фирмы на практике состоят из 2-х частей:

1. из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и не основной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги, оплаченные покупателем или заказчиком:

2. из внереализованных доходов, являющимися побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат:

Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат:

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Расчет стоимостиГарантииОтзывы

• дивиденды на вложенные нам или приобретенные акции и другие ценные бумаги;

• штрафы, полученные от контрагентов;

• пени, неустойки;

Прибыль – это разница между доходом и издержками производства. В экономической теории обычно предполагается, что предприятие стремится к получению максимальной прибыли, т.е. к максимизации разницы между доходами и издержками.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя – это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

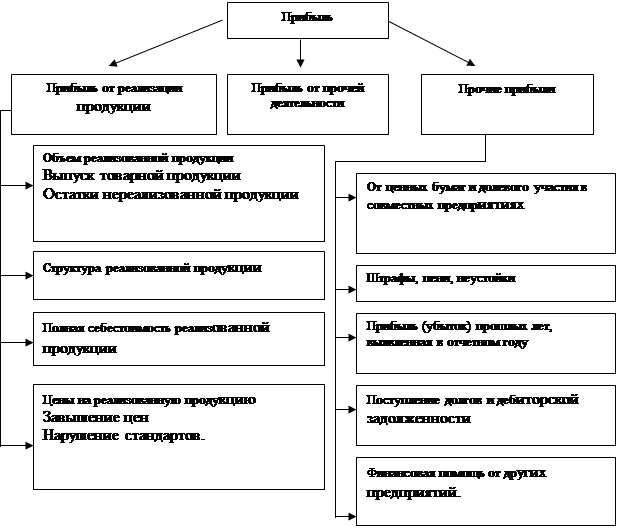

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности.

Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций и т.п.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности. К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Поможем написать любую работу на аналогичную тему

Реферат

Доходы и прибыль предприятий, их виды, состав и порядок определения

От 250 руб

Контрольная работа

Доходы и прибыль предприятий, их виды, состав и порядок определения

От 250 руб

Курсовая работа

Доходы и прибыль предприятий, их виды, состав и порядок определения

От 700 руб

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость

Виды доходов предприятия – Секреты экономики

Содержание

- 1 Что такое прибыль, доход и выручка предприятия: разбираемся в серьезном вопросе

- 1.

1 Что такое выручка предприятия и какой она может быть?

1 Что такое выручка предприятия и какой она может быть? - 1.2 Что такое доход: ключевые аспекты

- 1.3 Прибыль: что это такое и какой она бывает?

- 1.

- 2 Доход предприятия – это что такое? Виды доходов предприятия

- 2.1 Определение

- 2.2 Виды доходов предприятия

- 2.3 Доход от реализации

- 2.4 Валовый доход

- 2.5 Доход от основной и неосновной деятельности

- 2.6 Налогообложение и доход

- 2.7 Чрезвычайные ситуации

- 2.8 Чистый доход

- 2.9 Итоги

Что такое прибыль, доход и выручка предприятия: разбираемся в серьезном вопросе

Что такое прибыль и доход и чем они отличаются от выручки, по какому критерию выделяют чистую и валовую прибыль и самое главное – для чего нужно такое нагромождение понятий, на первых взгляд кажущихся тождественными, – та самая «матчасть», знание которой необходимо каждому бизнесмену.

По какой причине? Хотя бы потому, что все создатели государственных законодательных актов, органы статистики, авторитетные бухгалтерские публицистические издания оперируют этими терминами, вкладывая в каждое понятие строго определенный смысл.

Впрочем, и тем, кто не имеет отношения к предпринимательской деятельности, разбираться в важнейших экономических категориях лишним не будет.

Что такое выручка предприятия и какой она может быть?

При первом приближении сущность понятия выручки кажется очевидной даже на интуитивном уровне: при реализации товара индивидуальным предпринимателем или юридическим лицом выручается некоторая сумма. Однако это не совсем так: то, что именно признается выручкой, характеризуется рядом существенных нюансов.

В рамках кассового метода учета под выручкой подразумеваются реальные денежные средства в момент их получения реализатором товара.

Иными словами, сумма оплаты станет выручкой только тогда, когда она окажется у продавца, а если тот отпускает товар с отсрочкой платежа, то выручка не будет зафиксирована, до тех пор пока эти деньги не окажутся на расчетном счете реализатора.

Любопытно, что при использовании кассового метода возникает необходимость учитывать как выручку каждый поступивший аванс, поскольку в этом случае соответствующие средства уже находятся на расчетном счете.

А вот в рамках иного метода учета – по начислению/по отгрузке – выручка признается сразу после передачи товара покупателю/подписания акта об оказании услуг, даже если денежные средства в оплату товара/услуги еще не оказались на расчетном счете. Как следствие – полученные авансы уже не признаются выручкой. Такой метод учета наиболее распространен, в особенности в крупных компаниях, поскольку при больших оборотах и значительном количестве операций он удобнее.

Принято выделять валовую и чистую выручку. При товарно-денежных расчетах валовой выручкой называют все денежные средства, поступившие за реализованный товар/оказанную услугу.

При бартерных сделках валовой выручкой будет полная стоимость договора мены.

В целом этот показатель малоинформативен для предпринимателя, поскольку включает в себя налоги, акцизные сборы и пошлины, которые нужно будет возвращать государству.

После того как все отчисления из валовой выручки будут произведены, сформируется так называемая чистая выручка. Этот показатель очень важен как минимум потому, что он обязательно фигурирует в отчете о прибылях и убытках – одной из главных составляющих бухгалтерской отчетности организации.

Этот показатель очень важен как минимум потому, что он обязательно фигурирует в отчете о прибылях и убытках – одной из главных составляющих бухгалтерской отчетности организации.

Что такое доход: ключевые аспекты

Доход организации – это увеличение экономических выгод в результате поступления активов и/или погашения обязательств, приводящее к увеличению капитала этой организации. Проще говоря, это величина, на которую вырастает капитал предприятия. При этом увеличение капитала за счет взносов собственников (учредителей) доходом не считается.

Поскольку каждое предприятие ведет основную деятельность, логично предположить, что именно от нее фирма и получает доход – в противном случае идея открывать компанию выглядит нецелесообразной.

В наиболее простом виде доход от основной деятельности представляет собой чистую выручку от реализации.

Однако, как правило, эти показатели не совпадают: подавляющее большинство фирм ведет многообразную деятельность, которая приносит сразу несколько видов дохода.

Помимо дохода от основной деятельности могут быть и так называемые прочие доходы, например, штрафные санкции, взысканные с контрагентов, или банковские проценты за размещение депозита.

Эта категория доходов также формирует прибыль организации – пожалуй, важнейший из всех количественных показателей деятельности компании.

В связи с этим логично задаться вопросом, что же такое прибыль предприятия.

Прибыль: что это такое и какой она бывает?

То, что максимизация прибыли – цель любого предпринимателя, было известно еще классикам политэкономии. Вот почему прибыль выступает одним из обобщающих оценочных показателей деятельности любой компании или учреждения.

В целом под прибылью принято понимать превышение доходов от продажи товаров/оказания услуг над произведенными затратами/капиталом.

Можно обозначить несколько важнейших функций прибыли организации:

- индикатор конечного финансового результата деятельности предприятия, объема его денежных накоплений;

- главный источник финансирования затрат на развитие компании;

- неотъемлемый источник доходной части государственного бюджета (ее формирует в том числе и налог на прибыль коммерческих организаций).

Выделяют несколько понятий, напрямую связанных с прибылью.

- Валовая прибыль – разность между суммой доходов предприятия от различных видов деятельности и суммой всех затрат, сопряженных с этими видами деятельности, например, между выручкой и себестоимостью, если речь идет об основной деятельности. Впрочем, валовая прибыль от прочих видов деятельности вычисляется аналогичным способом. Этот показатель очень важен: зачастую именно с его помощью сравниваются организации по экономической эффективности. Кроме того, оценка валовой прибыли – неотъемлемый элемент расчетов кредитоспособности компании банками.

Для самих же предпринимателей стоит наиболее глубоко анализировать следующий параметр.

Для самих же предпринимателей стоит наиболее глубоко анализировать следующий параметр. - Чистая прибыль – это показатель, получающийся путем вычитания из валовой прибыли суммы всех расходов, уплачиваемых из нее. Среди этих затрат – налог на прибыль организации, все штрафы, надлежащие к уплате, проценты по кредитам и прочие операционные расходы. Что же такое чистая прибыль в контексте оценки экономической эффективности предприятия? Результирующий показатель, отражающий итоговый эффект работы организации, фигурирующий в балансе – главном отчетном бухгалтерском документе.

- Наконец, существует такое понятие, как очищенные виды прибыли – EBIT и EBITDA. Оба этих параметра призваны «привести к общему знаменателю» показатели экономической эффективности предприятий в разных странах. Общеизвестно, что налоговые системы различных государств могут быть совсем не похожи друг на друга, соответственно, и ставки налога на прибыль (равно как и порядок его взимания) будут сильно отличаться.

Поэтому и введены в бухгалтерскую практику EBIT, или прибыль до налогообложения и уплаты процентов, и EBITDA, или прибыль без учета амортизационных отчислений, налогов и процентов.

Поэтому и введены в бухгалтерскую практику EBIT, или прибыль до налогообложения и уплаты процентов, и EBITDA, или прибыль без учета амортизационных отчислений, налогов и процентов.

Итак, после изучения того, что такое валовая прибыль и чистая прибыль и чем они отличаются от дохода и выручки (валовой и чистой), можно подвести основные итоги.

- Выручка – величина положительная (или равная нулю в вырожденных случаях), тогда как доход может принимать и отрицательное значение (если затраты на получение выручки ее не покрывают).

- Доход включает в себя абсолютно все денежные поступления, в то время как прибыль – это то, что остается от этого дохода после произведения всех необходимых отчислений.

К слову, экономистами-неоклассиками было разработано теоретическое условие максимизации прибыли предприятия.

В соответствии с их выводами значение прибыли будет максимальным, а объем производства продукции оптимальным, если предельная выручка (прирост общей выручки, полученный от производства и реализации дополнительной единицы товара) равна предельным издержкам (дополнительным затратам на производство единицы дополнительной продукции), то есть когда предельная прибыль равна нулю.

Доход предприятия – это что такое? Виды доходов предприятия

Доход предприятия — это то, ради чего то или иное юридическое лицо вообще занимается своей деятельностью. Благодаря этому показателю появляется возможность расширятся, платить заработную плату, приобретать новое оборудование, закупать материалы, оплачивать услуги сторонних организаций и так далее.

Определение

Доход предприятия — это те деньги, которые юридическое лицо получает за предоставление собственных услуг, продажи товаров, осуществление работ и так далее.

Традиционно доход рассчитывается уже после того, как из полученных средств будут вычтены все расходы, которые компания понесла в процессе выполнения своих функций. Доход высчитывается за определенный отчетный период, а использоваться может для любых подходящих целей.

Виды доходов предприятия

Существует определенное разделение получаемых за выполнение услуг средств. Выделяют такие варианты, как чистый доход, деньги, получаемые в связи с чрезвычайными ситуациями, получение при помощи системы налогообложения дополнительной прибыли, доходы предприятия от различных вариантов деятельности и непосредственно прямое получение средств от выполнения основных функций.

Доход от реализации

Прибыль, которая была получена фирмой за продажу товаров, осуществление работ или выполнение услуг, является доходом предприятия. В соответствии с действующими нормами, стандартами и законами под понятие таких факторов подпадают любые основные функции, которые были осуществлены в полной мере.

То есть если это товары, то они должны быть полностью оплачены и отправлены покупателю (или вывезены им самостоятельно из складского помещения).

Следует отметить, что при этом из тех денег, которые были перечислены за продукцию, необходимо вычесть любые возможные расходы типа платы за акциз, налогов и так далее.

Аналогична ситуация с работами и услугами. Они обязаны быть выполнены своевременно и полноценно, а средства за них должны быть получены на счет предприятия. Примером такой ситуации может быть простая реализация каких-либо товаров. Продавец и покупатель заключают договор.

Примером такой ситуации может быть простая реализация каких-либо товаров. Продавец и покупатель заключают договор.

В рамках этого договора реализатор производит (или перепродает) какую-либо продукцию. Покупатель забирает ее (или получает ее посредством транспортировки от продавца) и в заранее оговоренный момент времени осуществляет оплату на счет компании.

Это может происходить как до непосредственного получения груза, так и после этого момента. Кроме всего прочего, могут учитываться и многие другие возможности, типа оплаты по мере продажи товаров уже конечным покупателям или перечисление средств ещё до момента начала производства.

Тут же многое зависит от взаимоотношений и доверия между двумя сторонами сделки, их репутации, особенностей рабочего процесса, сложившейся практики и так далее.

Валовый доход

Если основной доход предприятия подразумевает получение денег за выполнение основных функций, то валовая его разновидность является разницей между полученными деньгами и теми средствами, которые были потрачены на закупку материалов, обслуживание или приобретение оборудования и так далее. Фактически это та прибыль, которая получается компанией в чистом виде, то есть когда точно понятно, сколько средств ушло на создание продукта и сколько за него получено.

Фактически это та прибыль, которая получается компанией в чистом виде, то есть когда точно понятно, сколько средств ушло на создание продукта и сколько за него получено.

В качестве примера может выступать следующая ситуация. Компания закупает материалы, требуемые для производства товара. Она тратит на это деньги. Теперь дополнительно требуется приобрести оборудование, выплатить зарплату сотрудникам и так далее.

Это тоже все считается расходами. Потом в результате производится продукция, которая реализуется покупателю. Это уже доход.

Вот разница между теми суммами, которые были потрачены на создание товара, и теми, которые были получены в конечном итоге, и является валовым доходом.

Доход от основной и неосновной деятельности

Финансовые доходы предприятия от основной деятельности — это следующий этап расчетов, в которых учитывается ранее высчитанная валовая прибыль за исключением всех средств, потраченных на общую деятельность компании за определенный момент времени.

То есть, если в предыдущем пункте учитывались только те расходы, которые были понесены фирмой в процессе создания товара или осуществления услуги, то тут уже берется во внимание практически все, что только можно и что стоило компании денег до момента получения прибыли.

Также ещё существует и другой доход предприятия. Это те средства, которые оно получает от некоторых посторонних видов деятельности, не связанных напрямую с основными функциями, но позволяющих также иметь определенную прибыль.

Таких вариантов существует очень много, и они напрямую зависят от особенностей конкретной организации.

Примером подобного можно считать получение прибыли от аренды другими лицами имущества компании, от депозитов, продажи основных средств, материалов, владения акциями и так далее. Наглядно можно рассмотреть на таком пример

Налогообложение и доход

Помимо всего прочего, доходы и расходы предприятия напрямую связаны с налогами. Так, выделяют те прибыли, которые существуют до момента уплаты денег в бюджет государства и их остаток после осуществления этой операции.

Первый вариант показывает более честный доход, который был получен в результате деятельности фирмы, но ориентируются в основном на второй вариант.

Связано это с тем, что налоги заплатить все равно придется, и намного проще сразу учитывать этот фактор, распределяя средства, которые уже точно никуда не уйдут между разными направлениями, чем в дальнейшем обрезать финансирование из-за неверных расчетов.

В некоторых случаях предприятие имеет право на возмещение ранее уплаченных в качестве налогов средств. То есть сначала все равно придется отдать деньги, но есть большая вероятность, что они в конечном итоге опять попадут на счет.

Учитывая тот факт, что не всегда можно высчитать, когда именно произойдет такой возврат, прогнозировать что-либо на этой основе крайне затруднительно.

Однако принимать во внимание некую сумму, которую можно будет в дальнейшем потратить с пользой, все же стоит.

Чрезвычайные ситуации

Несмотря на то что в большинстве случаев различные нестандартные моменты, которые могут влиять на работу компании, чаще всего приводят к убыткам (в том или ином размере), при определенной доле везения и наличии правильно оформленной страховки они также могут стать причиной получения прибыли.

К примеру, происходит ситуация, при которой повреждается застрахованное оборудование. Случай подходит под описанный в договоре с компаний, занимающейся страхованием, и она выплачивает все положенные средства. При этом поврежденная техника была или вообще не нужна, или же планировалась к замене.

В результате сумма страховых выплат может существенно превышать те деньги, которые компания могла бы получить за реализацию ненужных основных средств.

Чистый доход

Чистые денежные доходы предприятий являются разницей между теми расходами, которые понесла компания из-за форс-мажорных ситуаций, а также теми прибылями, которые остались после того, как все было реализовано, а налог уже был оплачен.

Именно на эти деньги фирма может рассчитывать и использовать их для поощрения работников, модернизации, расширения и так далее. Их также можно разделить между владельцами компании (если их несколько).

Весь чистый вид доходов суммируется из неосновных, операционных, а также прибыли, полученной от основной деятельности компании.

Наглядный пример: есть компания, которая производит товар. Потом она его реализует и получает за это деньги. Следующий шаг – выплатить налоги и, как вариант, понести определенные затраты, связанные с форс-мажорными ситуациями.

То есть товар продается, деньги получаются, потом платятся налоги.

Далее, к примеру, происходит потоп, и из средств, высчитанных в предыдущем пункте, осуществляется ремонт, и только то, что останется, может считаться чистым доходом компании.

Итоги

Из всего сказанного выше следует, что финансовая деятельность предприятия в плане получения средств за выполнение своих функций разделяется на несколько этапов, на каждом из которых возможно высчитать те или иные разновидности доходов. Они могут как нести полезную статистическую информацию, так и учитываться в дальнейшем для последующих расчетов, определения будущих возможностей компании и так далее.

Доход предприятия – это та основа, на которой держится вся деятельность. Он является смыслом функционирования юридического лица (по крайней мере, большинства из них). Безусловно, существуют и такие компании, которые не ставят получение дохода главной своей обязанностью. Тем не менее они также имеют прибыль из благотворительных фондов, от выполнения каких-либо непрофильных работ и так далее.

Доход фирмы и его виды — Студопедия

Поделись

В рыночной экономике, представленной движением товарно-денежных потоков, доход всегда выступает в виде определенной суммы денег. Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Он отражает экономическую результативность хозяйственной деятельности фирмы. Это значит, что условием получения денежного дохода является эффективное участие фирмы в экономической жизни общества. Сам факт получения дохода есть объективное свидетельство такого участия, а его размер есть показатель масштаба этого участия.

Сам факт получения дохода есть объективное свидетельство такого участия, а его размер есть показатель масштаба этого участия.

Доход фирмы состоит из 2-х частей:

1) из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

2) из внереализационных доходов, являющимися побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Стремление к максимизации своего дохода диктует экономическую логику поведения любому рыночному субъекту. Оно выступает в качестве конечной цели и мощного стимула повседневного предпринимательства. Получение фирмой дохода свидетельствует о реализации продукции, целесообразности произведенных затрат, об общественном признании потребительских свойств продукта.

Оно выступает в качестве конечной цели и мощного стимула повседневного предпринимательства. Получение фирмой дохода свидетельствует о реализации продукции, целесообразности произведенных затрат, об общественном признании потребительских свойств продукта.

Соответственно видам издержек подразделяются и доходы. Поэтому принято выделять общий, средний и предельный доходы.

Общий (совокупный) доход (TR) – это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц:

TR = Р × Q ,

где TR – total revenue (рэвенью) – общий доход;

Р – цена единицы товара;

Q – количество проданных единиц товара.

Средний доход (AR) – это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как доход от единицы продукции для продавца.

Он выступает как цена за единицу продукции для покупателя и как доход от единицы продукции для продавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле:

AR = TR : Q ,

где AR – средний доход;

TR – общий доход;

Q – количество проданных единиц продукции.

При постоянной цене средний доход AR равен цене реализации, что очевидно из приведенной формулы:

,

где Р – цена единицы продукции.

Поэтому цена и средний доход в западной экономической теории выступают как одно и то же явление, которое лишь рассматривается с разных точек зрения. Расчет среднего дохода (AR) имеет смысл производить за определенный период только в том случае, если изменяются цены на выпускаемую однородную продукцию (или если фирма ориентируется на производство ряда изделий, моделей и т.д.).

Предельный (дополнительный) доход (MR) – это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу выпускаемой продукции.

Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу выпускаемой продукции.

Предельный доход (MR) позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи п +1 единиц товара и общего дохода от продажи п товаров:

,

или рассчитывается как: ,

где DTR – приращение общего дохода,

DQ – приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR=P), так как DTR= PDQ, поэтому

.

Используя данные формулы, рассчитаем размеры совокупного, среднего и предельного доходов, полученных конкурентной фирмой (табл. 5.1.). Как видно из табл. 5.1., TR увеличивается на постоянную величину, равную цене единицы продукции, так как при условии совершенной конкуренции дополнительные единицы продаются по постоянной рыночной цене. Графически это утверждение представлено на рис. 5.1.

Таблица 5.1.

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов (СНС) представляет собой систему взаимосвязанных статистических показателей, построенную в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны.

Индексы физического объема ВВП

определяются

путем деления стоимости ВВП в отчетном периоде, оцененной в ценах

базисного периода, на его стоимость в

базисном периоде. Базисный период обычно изменяют один раз в пять лет. На

практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем,

что за год происходят существенные изменения в структуре экономики и цен.

Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом

при этом рассчитываются путем деления величины ВВП в отчетном году в ценах

предыдущего года на величину ВВП в

предыдущем

году. При исчислении индексов физического объема ВВП за длительные

периоды применяется метод цепных индексов.

Базисный период обычно изменяют один раз в пять лет. На

практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем,

что за год происходят существенные изменения в структуре экономики и цен.

Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом

при этом рассчитываются путем деления величины ВВП в отчетном году в ценах

предыдущего года на величину ВВП в

предыдущем

году. При исчислении индексов физического объема ВВП за длительные

периоды применяется метод цепных индексов.

Резиденты – институциональные единицы (юридические или физические лица), имеющие центр экономического интереса на экономической территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или намеревающиеся осуществлять свою деятельность на экономической территории страны в течение длительного срока (не менее года).

Экономическая территория страны

– территория, административно управляемая

правительством данной страны, в пределах которой лица, товары

и капиталы могут свободно перемещаться; она не включает территориальные

анклавы других стран (посольства, военные базы и т. п.) или

международных организаций, но включает

анклавы данной страны на

территории других стран.

п.) или

международных организаций, но включает

анклавы данной страны на

территории других стран.

Валовой национальный доход (ВНД) – сумма первичных доходов, полученных резидентами за их участие в производстве ВВП данной страны и стран остального мира. ВНД отличается от ВВП на величину первичных доходов, полученных резидентами от остального мира, за вычетом первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался валовым национальным продуктом (ВНП).

Налоги на производство и импорт

–

это обязательные безвозмездные невозвратные платежи, взимаемые государством с

производящих единиц в связи с производством, продажей и импортом товаров и услуг

или использованием факторов производства. Они не включают налоги на прибыль или

иные доходы, получаемые предприятием. Они состоят из налогов на продукты и

других налогов на производство.

Налоги на продукты – это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся следующие наиболее распространенные налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы, налоги на продажи, покупки и др., налоги на отдельные виды услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство

–

это налоги, связанные с использованием факторов производства, а также платежи за

лицензии и разрешение заниматься какой-либо производственной деятельностью или

другие обязательные платежи, уплата которых необходима для

деятельности производящей единицы-резидента. Они могут выплачиваться за

землю, основные фонды или рабочую силу, используемые

в процессе производства, или

за право осуществлять определенные виды деятельности или операции.

Чистые налоги – налоги за вычетом субсидий.

Субсидии – это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики. Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты

– это субсидии, выплачиваемые

пропорционально количеству или стоимости товаров и услуг, производимых,

продаваемых или импортируемых резидентами. К ним относятся, например, регулярные

возмещения предприятиям из государственного бюджета постоянных убытков,

возникающих в результате того, что продажная цена на производимую ими продукцию

устанавливается ниже средних издержек производства, субсидии на импорт и экспорт

и др.

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный (государственный) бюджет – свод бюджетов всех уровней: республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета

(консолидированного)–

объединяют доходы республиканского (федерального)

бюджета, бюджетов региональных и местных органов управления. Они охватывают

налоги и аналогичные обязательные платежи юридических и физических лиц,

неналоговые платежи (такие как поступления от продажи активов и от приватизации)

и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог – обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог на прибыль (доход) (предприятий и организаций) – объектом обложения налогом является валовая прибыль предприятий (сумма прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия (организации) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог

с физических лиц –

объектом налогообложения у физических лиц является

совокупный доход, полученный в

календарном году. При налогообложении

учитывается совокупный доход, полученный как в денежной (национальной или

иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного

годового дохода определяется в порядке и на условиях, устанавливаемых

законом государства.

Размер облагаемого совокупного

годового дохода определяется в порядке и на условиях, устанавливаемых

законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы – косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон государства устанавливает порядок обложения акцизами, как правило, реализуемых винно-водочных изделий, табачных изделий, ювелирных изделий и некоторых других товаров.

Доходы от внешнеэкономической

деятельности

– это неналоговое поступление средств от

централизованного экспорта и прочие поступления от внешнеэкономической

деятельности. Они включают поступления по государственным кредитам,

предоставляемым иностранным

государствам; поступления в связи с осуществлением таможенного

контроля и проведением

таможенных процедур и прочие поступления.

Они включают поступления по государственным кредитам,

предоставляемым иностранным

государствам; поступления в связи с осуществлением таможенного

контроля и проведением

таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций – это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации государственных займов и других ценных бумаг включают поступления от реализации облигаций внутренних выигрышных займов государств; государственные казначейские обязательства, размещаемые среди населения; государственные краткосрочные облигации; золотой сертификат; прочие поступления и др.

Расходы на финансирование

экономики

– в их состав, в соответствии с

действующей в государстве бюджетной классификацией, включаются расходы на

отрасли, производящие товары и услуги. Основная масса этих расходов направляется

на финансирование капитальных вложений в государственном секторе экономики и

выдачу предприятиям разного рода дотаций.

Основная масса этих расходов направляется

на финансирование капитальных вложений в государственном секторе экономики и

выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону – охватывают расходы на приобретение вооружений и военной техники, на текущее содержание армии и флота, финансирование научно-исследовательских и опытно-конструкторских работ в военной области, на военное строительство, выплату пенсий военнослужащим и т.д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание

правоохранительных органов, судов и органов прокуратуры

– это расходы на содержание

органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность – это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг – долговое обязательства органов государственного управления перед резидентами страны, возникшие в связи с привлечением их средств на возвратной и возмездной основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности

валюты (ППС) –

количество единиц валюты, необходимое для покупки товаров, эквивалентное тому,

что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит – величина превышения расходов бюджета над его доходами.

Бюджетный профицит – величина превышения доходов бюджета над его расходами.

Страховые

взносы –

поступившая от страхователя плата

за страхование, которую он обязан внести страховщику (страховой

организации) в соответствии с договором страхования или законом.

Страховые выплаты – денежная сумма, которая выплачена страховщиком страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых компаний – это показатели финансовых результатов их деятельности и использования этих результатов, исчисляемые по методологии составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику

– остаток

задолженности, включая просроченную, юридических и физи-ческих лиц перед

кредитными организациями по всем кредитам (включая кредиты органам

государственной власти всех уровней) иностранным государствам, государственным

внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и

драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты предоставляются банками предприятиям и организациям на затраты по расширен-ному воспроизводству основных фондов, а также населению на жилищное строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Импорт товаров

–

стоимость товаров, ввезенных на экономическую территорию данной страны, в

результате чего увеличиваются материальные ресурсы резидентов данной страны. Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

В качестве классификатора импортируемых товаров, применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции

(число

исходящих почтовых отправлений) – письма, включая почтовые карточки и бандероли,

посылки (обыкновенные и с указанием стоимости), периодические издания

(газеты и журналы), доставленные подписчикам и поступившие в розничную сеть

распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы “переговор”. Включаются все отправленные телеграммы, в том числе переданные по телефону, телетайпу или поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров – включаются состоявшиеся исходящие междугородные телефонные разговоры (внутренние и международные) при соединении абонентов вручную, полуавтоматически, автоматически, оплачиваемые и без оплаты (служебные). Количество разговоров с междугородных телефонных автоматов определяется по показателям счетчиков, а при отсутствии счетчиков – пересчетом суммы доходов в количество разговоров через средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной

сети общего пользования или имеющих на нее выход

–

включаются

телефонные аппараты, присоединенные

к телефонным станциям городской и сельской телефонной сети

общего пользования

министерств связи и телефонные аппараты, имеющие выход на сеть общего

пользования, присоединенные к станциям,

принадлежащим другим

ведомствам и организациям. В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

Пейджер – приемник системы персонального радиовызова.

Сотовая связь

– мобильная

система радиотелефонной

связи. Принцип действия этой системы заключается в том, что принимающие

станции с выходом на АТС подобно пчелиным сотам покрывают

город (район). По мере перемещения владельца сотового радиотелефона он

автоматически переключается с одной станции на другую.

Интернет – глобальная информационная сеть (система соединенных компьютерных сетей мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта – высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в “электронных почтовых ящиках”.

Включаются услуги, предоставляемые предприятиями (организациями), независимо от ведомственной подчиненности и формы собственности, гражданам для удовлетворения их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы

услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним

хозяйствам, которые осуществляют производство услуг для последующей реализации

на рынке) и физическими лицами, занимающимися предпринимательской деятельностью

без образования юридического лица (зарегистрированные и незарегистрированные).

В общий объем платных услуг не включается выручка от продажи населению по месту работы лесных, строительных и других материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации населению платных услуг (в том числе бытовых) исчислены путем сопоставления величины товарооборота (услуг) за отчетный и базисный периоды в постоянных ценах; индексы физического объема за длительный период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения годовых индексов.

Данные

о

миграции получают в результате разработки поступающих от органов

внутренних дел документов статистического учета прибытия и убытия, которые

составляются при регистрации населения по месту жительства. Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Численность занятых в экономике

включает как работающих по

найму (независимо от того, была ли это постоянная, временная, сезонная,

случайная или разовая работа), так и работающих не по найму во всех секторах

экономики. Таким образом, эта категория включает лиц, работающих в

государственных предприятиях и организациях; в кооперативах всех видов; в

частных предприятиях и предприятиях со смешанной формой собственности; в

фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой

деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве

домашней прислуги. При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

Данные о занятом населении приведены включая иммигрантов и иностранных работников, занятых в экономике. Численность иностранных граждан, привлеченных на работу в страны Содружества в 2007 году, по предварительным данным, составила более двух миллионов человек. По оценке, фактическая численность трудовых мигрантов (включая нелегалов) значительно превышает официальные данные миграционных служб и других ведомств.

Коэффициент фондов

определяется как соотношение между среднедушевыми доходами (расходами),

исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам населения отражает неравномерность распределения доходов между отдельными группами населения. Определяется как процентное отношение объема денежных доходов, приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина

прожиточного минимума

представляет

собой стоимостную оценку нормативной потребительской корзины, а также расходы на

налоги и обязательные платежи. Нормативная потребительская корзина включает в

себя минимальный набор продуктов питания, необходимых для сохранения здоровья

человека и поддержания его жизнедеятельности, непродовольственных товаров и

услуг; разрабатывается для основных социально-демогра-фических групп населения и

утверждается законодательно. Стоимостная оценка натурального набора по каждой

группе товаров производится по средним ценам регистрации.

Персонал, занятый исследованиями и разработками – совокупность лиц, чья творческая деятельность, осуществляемая на систематической основе, направлена на увеличение суммы научных знаний и поиск новых областей применения этих знаний, а также занятых оказанием прямых услуг, связанных с выполнением исследований и разработок. В статистике персонал, занятый исследованиями и разработками, учитывается как списочный состав работников организаций (соответствующих подразделений высших учебных заведений, промышленных организаций и др.), выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого исследованиями и разработками, выделяются четыре категории: исследователи, техники, вспомогательный и прочий персонал.

Исследователи

– работники, профессионально занимающиеся исследованиями и разработками и

непосредственно осуществляющие создание новых знаний, продуктов, методов и

систем, а также осуществляющие управление указанными видами деятельности. Исследователи обычно имеют высшее образование.

Исследователи обычно имеют высшее образование.

Техники – работники, которые участвуют в проведении научных исследований и разработок, выполняя технические функции, как правило, под руководством исследователей.

Вспомогательный персонал – охватывает работников, выполняющих вспомогательные функции, связанные с проведением исследований и разработок: работники планово-экономических, финансовых подразделений, патентных служб, подразделений научно-технической информации, научно-технических библиотек; рабочие, осуществляющие наладку, монтаж, обслуживание и ремонт научного оборудования и приборов, рабочие опытных (экспериментальных) производств, лаборанты, не имеющие высшего и среднего специального образования.

К общему количеству

уловленных (обезвреженных) вредных веществ из отходящих газов относится

фактическое количество загрязняющих атмосферу продуктов, уловленных и (или)

обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

Использование воды (водопотребление) – использование для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных, пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В состав водопотребления не включается величина оборотного и последовательного (повторного) использования сточных вод (за исключением воды, поступившей на подпитку (возмещения) потерь в эти оборотные и последовательные водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке

– потери воды от места забора до места потребления (использования) на

испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Определение дохода от бизнеса

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 18 июля 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет по финансовому обзору

Факт проверен

Пит Рэтберн

Факт проверен Пит Рэтберн

Полная биография

Пит Рэтберн — независимый писатель, редактор и специалист по проверке фактов, специализирующийся на экономике и личных финансах. Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, вступающих в независимую жизнь.

Узнайте о нашем редакционная политика

Что такое доход от бизнеса?

Доход от предпринимательской деятельности – это вид заработанного дохода и классифицируется как обычный доход для целей налогообложения. Он включает любой доход, полученный в результате деятельности организации. В своей простейшей форме это чистая прибыль или убыток хозяйствующего субъекта, который рассчитывается как его доход из всех источников за вычетом затрат на ведение бизнеса.

Он включает любой доход, полученный в результате деятельности организации. В своей простейшей форме это чистая прибыль или убыток хозяйствующего субъекта, который рассчитывается как его доход из всех источников за вычетом затрат на ведение бизнеса.

Ключевые выводы

- Доход от коммерческой деятельности представляет собой заработанный доход и включает в себя любой доход, полученный от операций предприятия.

- Для целей налогообложения доход от предпринимательской деятельности рассматривается как обычный доход.

- Коммерческие расходы и убытки часто компенсируют коммерческую прибыль.

- Порядок налогообложения бизнеса зависит от того, является ли он индивидуальным предпринимателем, товариществом или корпорацией.

Понимание доходов от бизнеса

Доход от бизнеса — это термин, обычно используемый в налоговой отчетности. По данным Налоговой службы (IRS), доход от бизнеса «может включать доход, полученный от продажи продуктов или услуг», например, «гонорары, получаемые лицом от регулярной профессиональной деятельности. .. [и] арендная плата, полученная человек, занимающийся недвижимостью».

.. [и] арендная плата, полученная человек, занимающийся недвижимостью».

Коммерческие расходы и коммерческие убытки могут компенсировать коммерческий доход, который может быть как положительным, так и отрицательным в любой конкретный год. Мотив прибыли, стоящий за доходом от бизнеса, является универсальным для большинства коммерческих организаций. Однако способ налогообложения доходов от бизнеса различается для каждого из наиболее распространенных типов бизнеса: индивидуальных предпринимателей, товариществ и корпораций.

Как облагается налогом доход от бизнеса

То, как формируется бизнес, определяет, как он сообщает о своих доходах в IRS.

- Индивидуальное предприятие не является юридически отдельным лицом от своего владельца. Таким образом, доход от бизнеса от индивидуального предпринимателя указывается в налоговой декларации по форме 1040 этого физического лица с использованием Приложения C: Прибыль или убыток от бизнеса.

- Товарищество – это некорпоративный бизнес, находящийся в совместной собственности двух или более лиц.

Он сообщает о доходах от бизнеса в форме 1065. Однако само товарищество не платит подоходный налог. Все партнеры получают Приложение K-1 и сообщают о своей доле дохода товарищества в своих декларациях по индивидуальному подоходному налогу.

Он сообщает о доходах от бизнеса в форме 1065. Однако само товарищество не платит подоходный налог. Все партнеры получают Приложение K-1 и сообщают о своей доле дохода товарищества в своих декларациях по индивидуальному подоходному налогу. - Компания с ограниченной ответственностью (ООО) представляет собой гибрид корпорации и индивидуального предприятия или партнерства. LLC с одним участником сообщают о доходах от бизнеса в форме 1040, Приложение C. LLC с более чем одним участником, с другой стороны, используют ту же форму, что и товарищества: форма 1065. LLC также может облагаться налогом как корпорация C ( C-corp) или S-корпорация (S-corp).

- Корпорация является юридически отдельным юридическим лицом от любого физического лица, которому она принадлежит. Корпорации обычно облагаются налогом как C-corp, что означает, что они облагаются налогом отдельно от своих владельцев. Коммерческий доход от корпорации указывается в форме 1120.

- S-corp — это корпорация, которая решает облагаться налогом как сквозной бизнес.

Доход от бизнеса S-corp указывается в форме 1120-S. Как и товарищество, S-corp не платит подоходный налог. Акционеры получают Приложение K-1 и указывают свою долю дохода компании в своих индивидуальных налоговых декларациях. Обратите внимание, что S-corp не является типом юридического лица; это выборы для подачи налоговых деклараций, которые LLC или C-corp могут выбрать после формирования.

Доход от бизнеса S-corp указывается в форме 1120-S. Как и товарищество, S-corp не платит подоходный налог. Акционеры получают Приложение K-1 и указывают свою долю дохода компании в своих индивидуальных налоговых декларациях. Обратите внимание, что S-corp не является типом юридического лица; это выборы для подачи налоговых деклараций, которые LLC или C-corp могут выбрать после формирования.

Страхование доходов от бизнеса (BIC) предлагает компаниям возможность застраховаться от потери дохода от бизнеса, вызванной повреждением физического имущества.

Страховое покрытие доходов от бизнеса

Форма покрытия доходов от бизнеса — это тип полиса страхования имущества, который покрывает потерю дохода компании из-за замедления или временной приостановки нормальной деятельности, связанной с повреждением ее физического имущества.

Допустим, кабинет врача во Флориде поврежден ураганом. Врач не может принимать пациентов в этом кабинете до тех пор, пока здание снова не будет считаться структурно прочным. Покрытие дохода от бизнеса будет действовать в течение периода времени, когда деятельность врача прерывается.

Покрытие дохода от бизнеса будет действовать в течение периода времени, когда деятельность врача прерывается.

Какие примеры доходов от бизнеса?

Доход от бизнеса, как следует из названия, представляет собой доход от бизнеса. Согласно Службе внутренних доходов (IRS), любой платеж, сделанный в обмен на продукт или услугу, предлагаемую бизнесом, считается доходом от бизнеса. Это может включать продажу, совершенную в магазине или в Интернете, или арендную плату, полученную агентством недвижимости.

Какой доход может получить малый бизнес без уплаты налогов?