Экономические кризисы в истории россии реферат: works.doklad.ru – Учебные материалы

Экономические кризисы в истории россии реферат: works.doklad.ru – Учебные материалы

Содержание

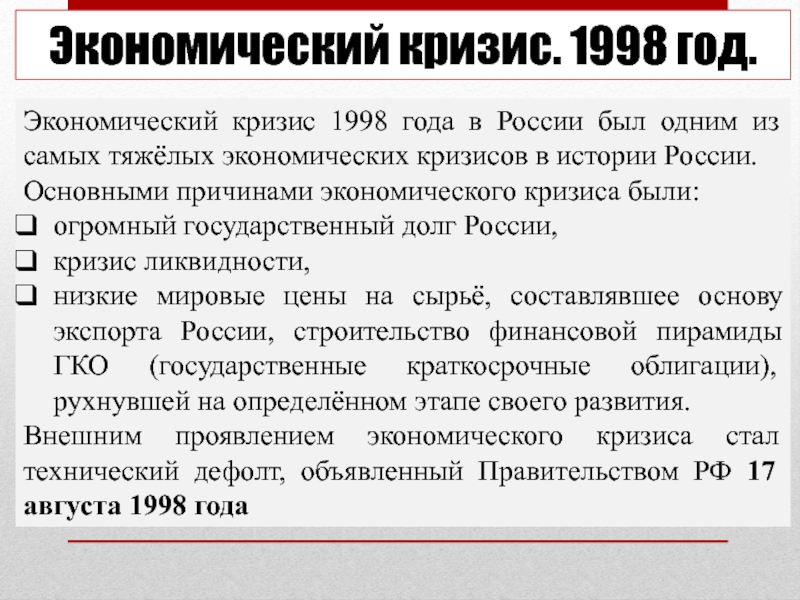

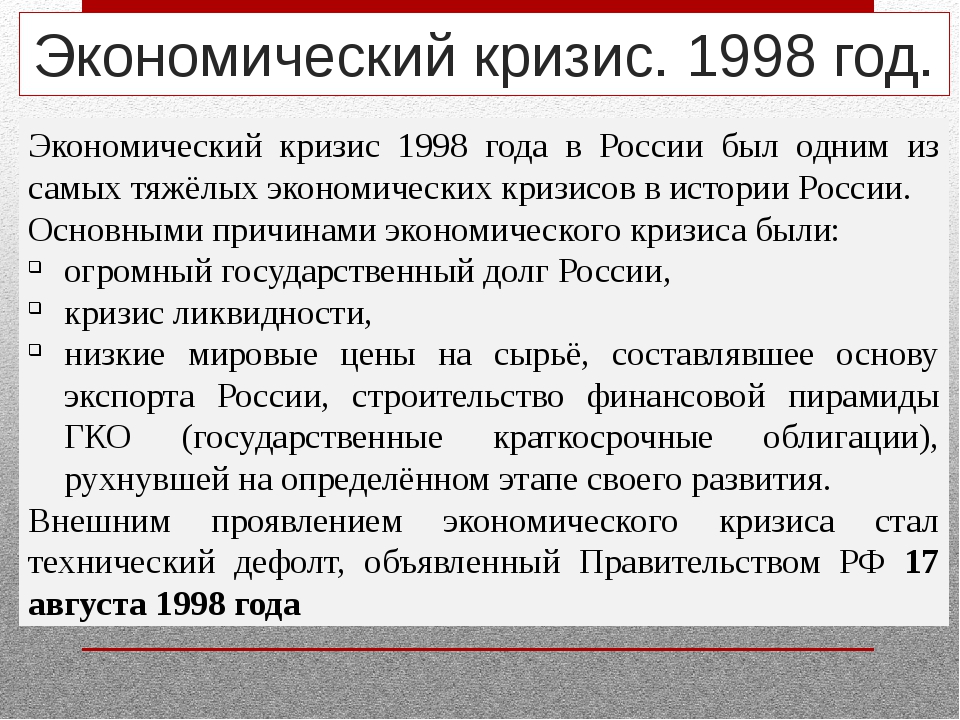

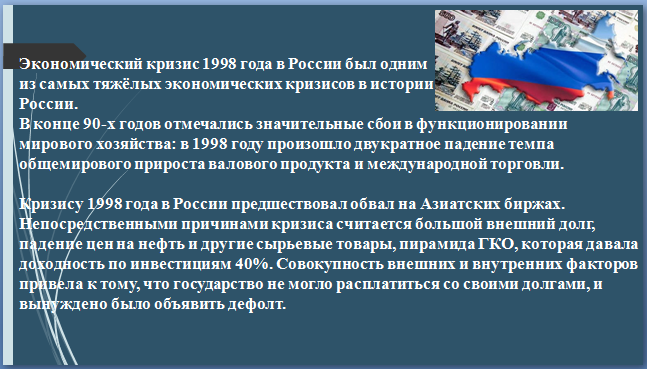

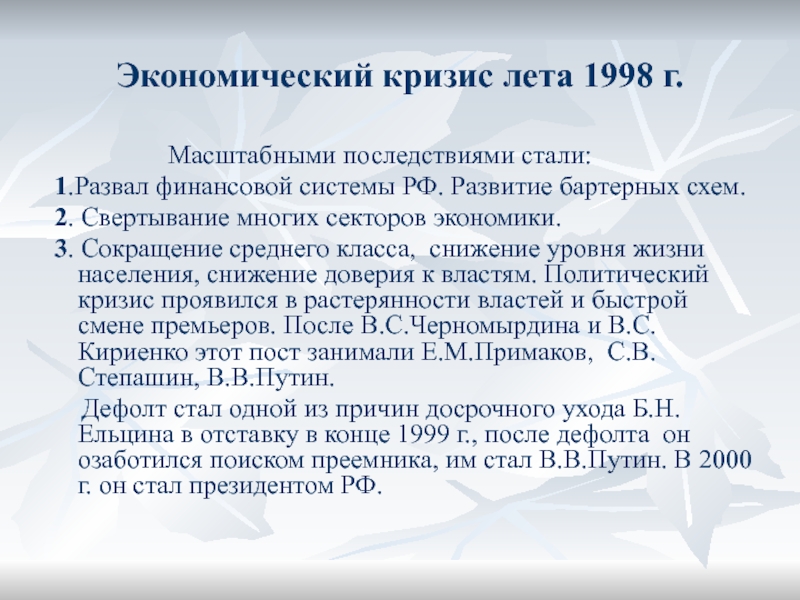

История российского экономического кризиса 1998 года

Ситуацию усугубляли снижение мировых цен на сырье (прежде всего, на нефть, газ, металлы) и начавшийся весной 1998 года в Азии мировой финансовый кризис. Из-за этих событий валютные доходы правительства уменьшились, а частные иностранные кредиторы стали крайне опасаться давать займы странам с нестабильной экономикой.

27 мая 1998 года ЦБ РФ поднял ставку рефинансирования коммерческих банков с 50% до 150% годовых. Доходность государственных ценных бумаг поднялась до 80% годовых.

Принятое 13 июля 1998 года решение МВФ о начале программы кредитования России размером в 22,6 миллиарда долларов, рассматривавшееся многими аналитиками как завершение российского финансового кризиса, только отсрочило коллапс российской финансовой системы.

5 августа 1998 года правительство приняло решение о резком — с 6 до 14 миллиардов долларов — увеличении лимита внешних заимствований России в текущем году. Фактически такое решение подтвердило невозможность финансирования бюджета из внутренних источников.

6 августа 1998 года МБРР принял решение выделить России третий займ на структурную перестройку экономики в размере 1,5 миллиарда долларов. На мировом рынке российские валютные обязательства достигли минимальных значений.

11 августа 1998 года обрушились котировки российских ценных бумаг на биржах. Падение цен на акции в РТС превысило 7,5%, после чего торги были остановлены. Весь день банки активно скупали валюту, а к вечеру стало известно о приостановке операций целым рядом крупнейших банков.

12 августа 1998 года резкий рост спроса на валюту привел к остановке межбанковского кредитного рынка и кризису ликвидности. У банков, которым были нужны большие суммы для выполнения форвардных контрактов, начались перебои с возвратом ссуд. ЦБ РФ снизил лимиты на продажу валюты крупнейшим коммерческим банкам, сократив свои затраты на поддержание курса рубля.

13 августа 1998 года рейтинговые агентства Moody`s и Standard & Poor`s понизили долгосрочный кредитный рейтинг России. Состоялась экстренная встреча министра финансов Михаила Задорнова и зампреда ЦБ Сергея Алексашенко с представителями крупнейших российских банков. Правительство заявило, что поддержание валютного рынка и рынка государственных краткосрочных облигаций (ГКО) — дело самих банкиров.

15 августа 1998 года президент РФ Борис Ельцин, отдыхавший на Валдае, прервал отпуск и вернулся в Москву. Премьер-министр Сергей Кириенко провел совещание с главами Центробанка, Минфина и спецпредставителем Кремля в международных финансовых организациях. Глава правительства дал поручение разработать меры по стабилизации ситуации.

17 августа 1998 года глава правительства Сергей Кириенко объявил о введении “комплекса мер, направленных на нормализацию финансовой и бюджетной политики”, которые фактически означали дефолт и девальвацию рубля. На 90 дней приостановилось выполнение обязательств перед нерезидентами по кредитам, по сделкам на срочном рынке и по залоговым операциям. Купля-продажа ГКО прекратилась.

Одновременно с приостановкой выплат по ГКО ЦБ РФ перешел на плавающий курс рубля в рамках границ валютного коридора от 6 до 9,5 рубля за доллар. Курс рубля упал по отношению к доллару сразу в полтора раза.

В этот же день банки перестали выдавать вклады. На улицах выстроились очереди обеспокоенных вкладчиков. 18 августа 1998 года Международная система Visa Int. блокировала прием карт банка “Империал”, а остальным российским банкам рекомендовала приостановить выдачу наличных по картам. ЦБ заявил о намерении запретить банкам устанавливать разницу между курсом покупки и продажи валюты свыше 15%.

19 августа 1998 года правительство без указания причин объявило о переносе принятия решения о порядке реструктуризации ГКО. Тем самым был продлен срок работы банков в условиях неопределенности (использована идея Франклина Рузвельта — недельные “банковские каникулы”; когда она закончится, можно будет легко отличить погибшие банки от выживших).

20 августа 1998 года зампред ЦБ Сергей Алексашенко заявил об отказе от практики введения в банках временных администраций. Новая мера предполагала предоставление банкам кредитов под залог контролируемых ими блокирующих пакетов акций.

21 августа 1998 года все фракции Госдумы выступили с официальными заявлениями о необходимости отставки кабинета министров. Visa Int. разослала всем иностранным банкам письмо, в котором рекомендовала не выдавать наличные по картам ряда российских банков.

23 августа 1998 года Борис Ельцин подписал указ об отставке Сергея Кириенко и возложил исполнение обязанностей председателя правительства на Виктора Черномырдина.

По расчетам, сделанным Московским банковским союзом в 1998 году, общие потери российской экономики от августовского кризиса составили 96 миллиардов долларов. Из них корпоративный сектор утратил 33 миллиарда долларов, население — 19 миллиардов долларов, прямые убытки коммерческих банков (КБ) достигли 45 миллиардов долларов. Некоторые эксперты считают эти цифры заниженными.

В результате девальвации, падения производства и сбора налогов в 1998 году валовой внутренний продукт сократился втрое — до 150 миллиардов долларов — и стал меньше, чем ВВП Бельгии. Россия превратилась в одного из крупнейших должников в мире. Ее внешняя задолженность увеличилась до 220 миллиардов долларов (165 миллиардов долларов составили долги государства, 30 миллиардов долларов — банков, 25 миллиардов долларов — компаний). Данная сумма в пять раз превышала все годовые доходы казны и составляла почти 147% ВВП. С учетом внутреннего долга различных органов власти перед бюджетниками и предприятиями по зарплате и госзаказу общие обязательства превышали 300 миллиардов долларов или 200% ВВП. В то же время, по неофициальным американским оценкам, на Западе осело 1,2 триллиона долларов российского происхождения, что было эквивалентно восьми тогдашним валовым внутренним продуктам РФ.

Вследствие решений от 17 августа произошла неуправляемая трехкратная девальвация рубля. Из-за искусственной привязки рубля к доллару и ориентации на динамику обменного курса рубля следствием девальвации последнего стал взрывной рост цен. За четыре месяца (ноябрь к июлю 1998 года) по продовольственным товарам цены повысились на 63%, по непродовольственным товарам — 85%.

Ряд российских банков не смог пережить дефолт. Так, Банк России отозвал лицензию у Инкомбанка, который входил в пятерку крупнейших банков России.

Разразившийся в России банковско-финансовый кризис значительно ухудшил экономическую ситуацию в стране. В первом полугодии 1998 года объем промышленной продукции сократился на 2,5%, продукции сельского хозяйства — на 3%.

Социальные последствия кризиса августа 1998 года проявились в нарастании инфляционных процессов, снижении реального содержания доходов населения, а, следовательно, в резком падении их покупательной способности, росте социально-экономической дифференциации и увеличении численности малоимущего населения. Реальные доходы населения уменьшились в сентябре 1998 года по сравнению с августом этого же года на 31,1%. Для значительной части населения, занятой в финансовом секторе и в сфере торговли, решения от 17 августа повлекли за собой сокращение рабочих мест и рост вынужденной безработицы. В сентябре 1998 года статус безработного получили 233 тысяч человек, а общая численность безработных, определяемая по методологии МОТ, достигла 8,39 миллиона человек (или 11,5% от экономически активного населения).

Девальвация рубля остановилась только в конце 2002 года и за четыре с третью года оказалась пятикратной. С 2003 года рубль начал вновь укрепляться. В дальнейшем экономический рост был поддержан ростом цен на нефть и притоком иностранного капитала в середине 2000-х годов.

Главным позитивным результатом кризиса 1998 года эксперты называют отход экономики от сырьевой модели и развитие отраслей экономики, которые до финансового кризиса замещались импортом.

Материал подготовлен на основе информации открытых источников

Экономический кризис в России – Docsity

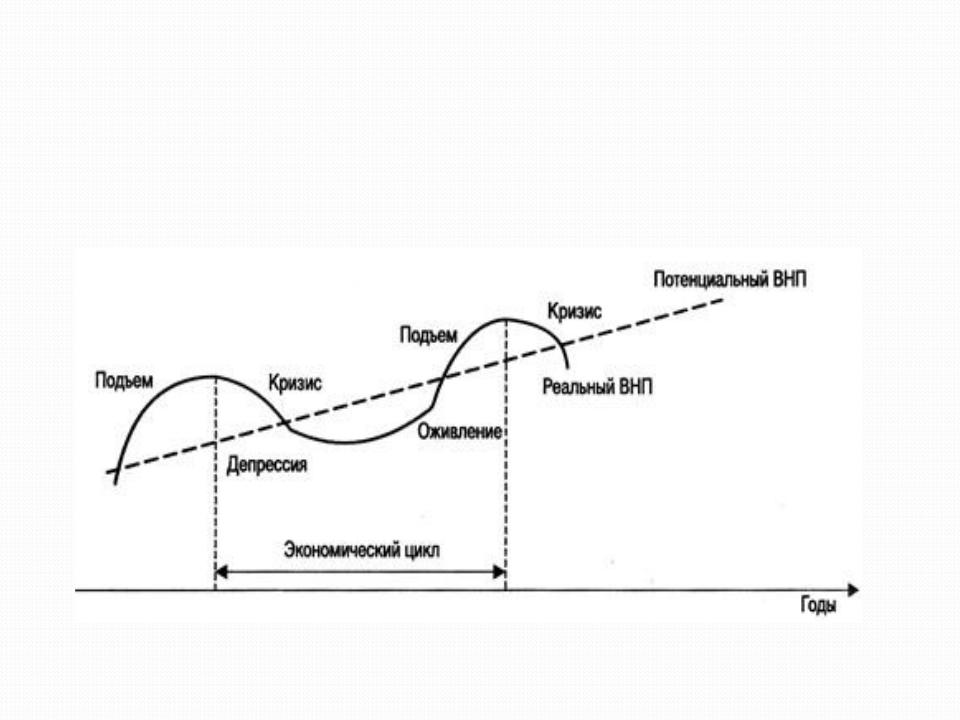

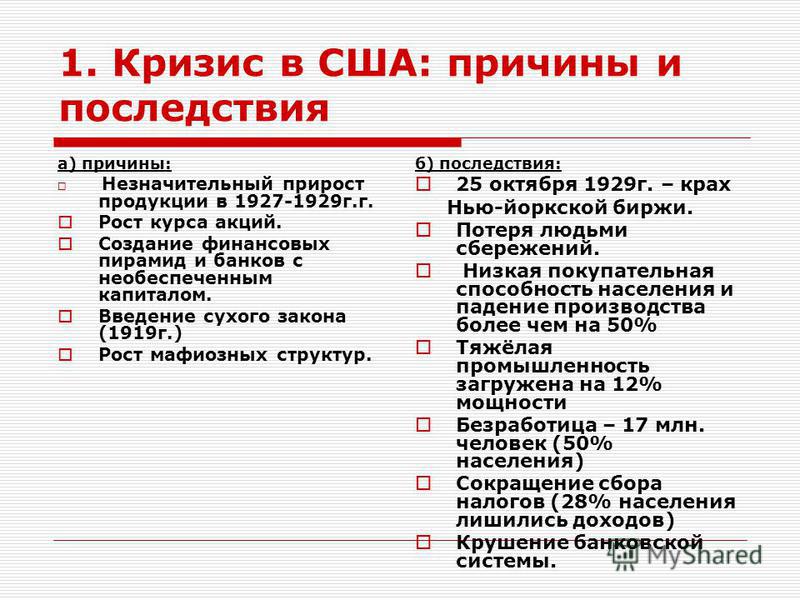

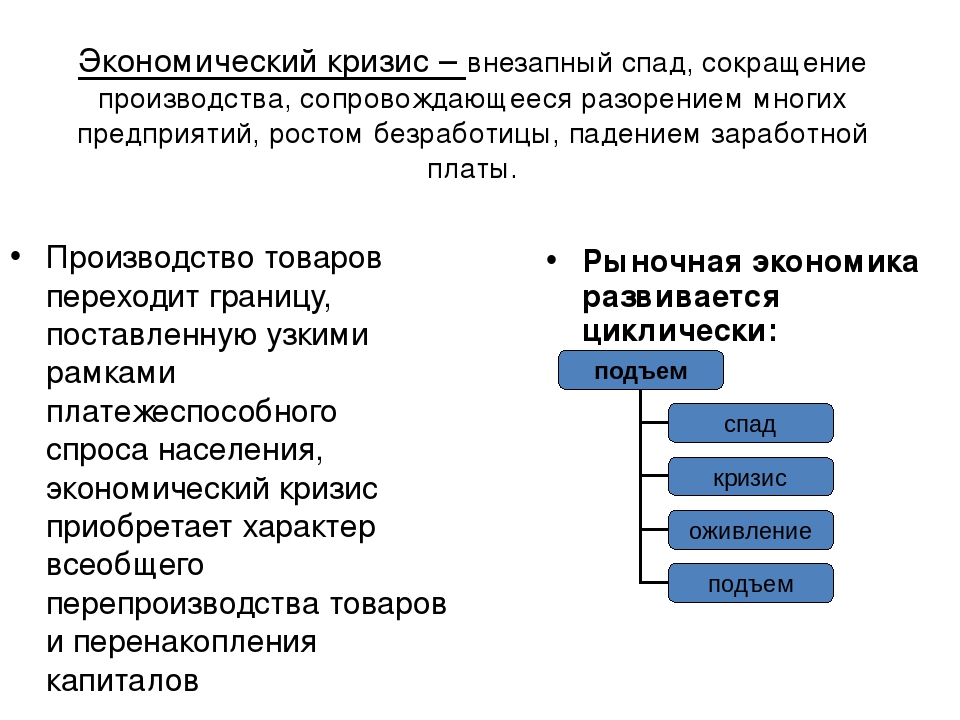

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования Тверской государственный университет (ФГБОУ ВО ТвГУ) Институт экономики и управления Кафедра государственного и муниципального управления КУРСОВАЯ РАБОТА по Макроэкономике Тема: Экономический кризис в России Автор: Зеленова Александра Алексеевна Государственное и муниципальное управление, 1 курс, 11 группа форма обучения -дневная Научный руководитель: кандидат экономических наук, доцент Смирнов Андрей Владимирович Тверь 2019 1 Содержание Введение . …………………………………………………………………………………………..3 1. Понятие и виды экономического кризиса …………………………………6 2. Проявление экономического кризиса в современной экономике …… .….11 3. Перспективы преодоления кризиса в современной экономике…………….20 Заключение ………………………………………………………………………………………..27 Список использованной литературы …………………………………………………….22 2 Материалами, содержащими информацию, для написания работы послужили базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемой области, результаты практических исследований отечественных авторов, статьи и обзоры в специализированных изданиях, справочная литература, прочие актуальные источники информации. 5 1. Понятие и виды экономического кризиса Экономическая наука в настоящее время не имеет единой трактовки понятия кризис. Слово кризис произошло от греческого «crisis» и означает решение, либо перелом в ходе некоторого процесса, имеющего характер борьбы. Впервые в 1929 году, в связи с экономическим кризисом, понятие слова «кризис» стало более очевидным для понимания и смогло объяснить человечеству свое определение. Анализ научной литературы показал, что разные ученые дают разные определения понятию «экономический кризис». Так, например, Дж. М. Кейнс писал о том, что в экономическом цикле есть характерная черта, а именно кризис, который он определил как внезапную и резкую, как правило, смену тенденции повышения тенденцией понижения, тогда при обратном процессе такого резкого поворота зачастую не бывает. При этом происходит обострение противоречий в социально-экономических системах, угрожающее их жизнеспособности.1 Также, Стейлин Фишер, Рудигер Дорнбуш и Ричард Шмалензи пишут о том, что когда в экономике происходит какое-либо изменение производства продуктов, меняется потребительские предпочтения людей в работе, изменяются цены на сырье и на продукты питания. Проявляются сдвиги прямой предложения и спроса, имеется нарушение равновесия — это и есть понятие экономического кризиса. 2 Существует еще одно мнение, в учебнике «Антикризисное управление», экономический кризис определяется как: «Процесс неравномерного развития экономики, и тем более отдельных ее частей, колебания объемов производства и сбыта, возникновение значительных спадов производства характеризуются как кризисная ситуация. Кризис следует рассматривать не как стечение 1 Крутик А. Б., Муравьев А. И. Антикризисный менеджмент. — СПБ: Питер, 2001. С .192 2 Райзберг Б. А. Рыночная экономика. – М. 1991. С.22 6 неблагоприятных ситуаций, а как некую общую закономерность, свойственную рыночной экономике» 3. На основе анализа, можно сказать, что экономический кризис – это не устойчивое социально-экономическое положение в различные периоды его существования. В экономической теории выделяют следующие виды кризисов: циклический промежуточный частичный отраслевой аграрный структурный Под циклическим кризисом следует понимать, вытеснение устаревшего оборудования, происходит снижение издержек производства, что приводит к созданию нового экономического цикла. Промежуточный цикл отличается от циклического тем, что не дает развиваться новому экономическому циклу. Он менее продолжительный и возникает в результате временной диспропорции в экономике и носит локальный характер. Частичный кризис в отличие от промежуточного и циклического охватывает только одну сферу экономики, он может произойти на любой фазе развития. Отраслевой кризис относится только к одной отдельной сфере экономики, например, в случае прибытия эмигрантов, повышение цен на нефть. Аграрный кризис, как правило, вызывается сочетанием природных факторов, недостатками 3 Антикризисное управление: от банкротства – к финансовому оздоровлению/ Под ред. Г.П. Иванова. – М.: Закон и право, ЮНИТИ, 2010.-с.3 7 производства, товаров на рынке становится намного больше, снижается уровень жизни населения. А причины этого экономического хауса настолько разнообразны, что человеку, разобраться крайне сложно. Кризис может возникнуть и вследствие циклического процесса, требующего изменения и усовершенствования системы управления. Так, и после различных катастроф, военных действий с участием стороны, испытывающей переломное состояние в экономике, а так же при неконтролируемой инфляции. К. Маркс говорил о кризисе перепроизводства и считал, что причина кризисов — в производстве товаров в таком количестве, которое превышает платѐжеспособный спрос.8 И дело не в ошибках оценки ѐмкости рынка и даже не в желании владельцев капитала получить максимальную прибыль, а в самой природе и законах развития экономики, нацеленной на получение прибыли.9 Как видим, назвать единственную причину циклического развития экономики оказывается весьма трудным делом. Поэтому многие современные экономисты ограничиваются общим указанием на то, что причина циклического движения заложена в сложном и противоречивом характере многообразных сил и факторов, влияющих на движение рыночной экономики. 2. Проявление экономического кризиса в современной экономике 8 Курс экономической теории / Под ред. Н. М. Чепурина. – Киров, 1994.- с.17 9 А.Г. Грязнова, Т В Чечелева. Экономическая теория: Учебник — М. Издательство «Экзамен». 2005. — с.23 10 Как известно экономический кризис в современном мире часто встречаемое явление. К тому же, имеющее опыт в данном вопросе, государство, стремится больше не совершать таких ошибок. Но стоит заметить, что кризис десятилетней давности был другим и имел совсем другие причины своего возникновения. Власть в стране была слабой, которая не умела грамотно проводить бюджетную политику. Но время идет, и Россия сталкивается с мировым кризисом, как частью глобальной экономической и финансовой системы. Многие ученые пытались и пытаются до сих пор понять всю суть циклических колебаний рыночной экономики. В итоге на определенном этапе изучения некоторые ученые пришли к выводу, что циклы можно ликвидировать и обеспечить устойчивое развитие экономики. Это дало основание некоторым политикам, в частности, американскому президенту Л. Джонсону, заявить в конце 1960-х гг. следующее: “Мы избавились от циклических спадов, которые на протяжении многих десятилетий сталкивали нас с пути роста и прогресса. В 60-е гг. мы приняли новую стратегию, направленную на предотвращение циклических пожаров, еще до того, как они начнутся”. Но, к сожалению, эту идею не смогли исполнить. Объективная реальность оказалась сильнее научных прогнозов. Ведь экономика не стабильна, она постоянно меняется.10 Есть множество вариантов определения экономического цикла. Например, экономический цикл – это регулярный повторяющийся подъем и спад экономической активности. К.Маркс говорил, что экономический цикл – это движение экономики от одного кризиса к другому, являющийся способом самоуправление экономикой. Циклы носят периодический, но не постоянный характер. А так же экономический цикл имеет второе название – деловой цикл. 11 Принято выделять 4 фазы делового цикла. Их можно увидеть на рисунке ниже: 10 Лившиц В.И. Экономическая теория: Макроэкономика: Учебное пособие Томск: Изд. ТПУ,1997.- с.7 11 Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник. – М.: МГУ им. М.В. Ломоносова, Издательство ДИС, 1997.- с.38 11 Рис. 1. Фазы экономического цикла12 Период экономического цикла – промежуток времени между двумя одинаковыми условиями деловой активности (пиками или доньями). Можно заметить, что, несмотря на циклический характер колебаний уровня ВВП, его долгосрочное направление имеет стремление к росту. То есть пик экономики все также сменяется депрессией, но с каждым разом эти точки смещаются на графике все выше и выше. Рассмотрим эти фазы более подробно: 1. Дно или депрессия – это точка спада производственной активности, происходит падение производства, безработица растет. В этот период расходится избыток товаров (часть по низким ценам, часть просто портится). Падение цен прекращается, объемы производства немного увеличиваются, но торговля так и стоит на месте. Поэтому капитал, не найдя применения в сфере торговли и производства, скапливается в банках. Это увеличивает предложение денег и ведет к снижению процента по кредитам. Считается, что данная фаза не 12 Долгов С. И. Глобализация экономики. М., 1998. С.89 12 Современные ученые рассматривают ритмы Кузнеца, как «технологические» циклы, обусловленные обновлением технологий. 4. Длинные волны Кондратьева. Время цикла – 40-60 лет. Разработаны русским экономистом Николаем Кондратьевым. По-другому они назеваются К-циклами и К-волнами. Характеризуются они тем, что разнообразные блага, созданные человеком, имеют определенные срок существования. А так же, для создания определенных благ требуется точное время и условие. Это 4 основных видов экономического цикла по продолжительности. Но некоторые ученые выделяют еще два цикла: 5. Цикл Фореста. Время цикла – 200 лет. Обосновываются сменой использованных материалов и источников энергии. 6. Цикл Тоффлера. Время цикла – 1000-2000 лет. Вызвавшие развитием цивилизации. Сравним три кризиса произошедшие в России 1998, 2008 и 2014 годах.15 Кризис 1998 года – один из самых сложных кризисов России. 17 августа 1998 года Правительство России и Центральный банк объявили о начале кризиса. 15 Экономика: учебник / И. П. Воробьева, А.С. Громова, М.В. Рыжкова; Томский политехнический университет. − Томск: Изд-воТомского политехнического университета, 2013. С.8 15 Он произошел на фоне тяжелой экономической ситуации в стране, обострявшейся на фоне неэффективной макроэкономической политики, благодаря властям в 1990 году. В те года строгая денежная политика (сдерживание инфляции за счѐт отказа от эмиссионного финансирования госбюджета и за счѐт удержания завышенного курса рубля) сочеталась с мягкой бюджетной политикой (необоснованно раздутые бюджеты, принимавшиеся Госдумой). Последней каплей для возникновения кризиса были два внешних фактора: значительное снижение мировых цен на товары топливно-энергетического комплекса и кризис в Юго-Восточной Азии, начавшийся в середине 1997 года. Для того чтобы хоть как-то стабилизировать ситуацию Правительство и Центральный банк пошли на не самые удачные меры – объявили технический дефолт, иными словами, заявили, что у них нет денег на выполнения своих обязанностей по обеспечению жизни и обеспечению оплаты государственного долга. Всѐ это привело к тому, что рост цен с сумасшедшей скоростью рос, задерживали зарплаты и пенсии, ВВП сократился втрое, снизилась собираемость налогов, прекратилось производство, некоторые крупнейшие банки обанкротились, а граждане потеряли все свои сбережения. Кризис 2008 года – это кризис, о котором мало кто знает и что-то помнят и неважно, что это было совсем недавно.16 А все потому, что для граждан России падение экономической экономики прошло почти безболезненно и незаметно. К 2009 году впервые после второй мировой войны объем мирового ВВП показала отрицательное значение. Большинство экономистов уверяли, что данный кризис закончится в 2009-2010 году, но как показывает время последствия этого кризиса, оказывает влияния на мировую экономику. Все началось с того, что один из крупнейших банков США объявил о банкротстве и тем самым затронул Европу, а затем проявился в России падением биржевых котировок, которое резко усугубилось после начала войны с Грузией, – 16 Экономика: учебник / И. П. Воробьева, А.С. Громова, М.В. Рыжкова; Томский политехнический университет. − Томск: Изд-во Томского политехнического университета, 2013. С. 171 16 тогда курс акций за один день упал сразу на 6 процентов. Произошла резкая убыль капитала. Корпоративный долг российских компаний почти сравнялся с золотовалютными запасами России. Увеличилась цена на нефть. Но рубль от значительного падения пытались удерживать. Правительство быстро заполнила деньгами банки, встретившись с невозможностью перекредитования на Западе, из-за чего было вынуждено очистить заблаговременно созданную копилку Резервного фонда. Значительного банковского кризиса удалось избежать, и сбои с выдачей вкладов гражданам были незначительными. Кризис 2014 года – принес новые испытания для экономики России. Почти каждый день СМИ сообщали нам о повышение евро и доллара. С начала 2014 года рубль снизился на 65% , но это не означало, что ситуация произошедшая в 1998 году повториться, ведь тогда национальная валюта за такой же период времени снизилась в 3,5 раза. К тому же цены на товары не галопируют, как было раньше. С 2000 года в экономике России существовал «эффект Гронингена» – это экономический, негативный эффект, связывающий разработку природных ископаемых с падением промышленного производства. Быстрый рост нефтяных цен в этот момент послужил тому, что произошло усиление зависимости российской экономики от этого фактора и повышение вклада энергодобывающих отраслей в экономику.17 А как изменились экономические показатели за год можно посмотреть в таблице ниже: Таблица 1. Динамика важнейших экономических показателей18 17 Экономика: учебник / И.П. Воробьева, А.С. Громова, М.В. Рыжкова; Томский политехнический университет. − Томск: Изд-во Томского политехнического университета, 2013. С. 175 18 А.И.Алексеева, Ю.В.Васильев, А.В.Малеева, Л.И.Ушвицкий « Комплексный экономический анализ» с. 27 17 Согласно результатам исследований, Россия дольше всех выходит из кризисов, а также в большей мере страдает от их последствий. Если вспомнить кризис 2008- 2009 гг. , где Россия из таких стран, как Бразилия, Индия, Китай (БРИК) понесла наибольшие потери. Так, к 2009 году в России ВВП упал на 7,9%, а в Китае вырос на 8,7%.20 Желание общества скорее преодолеть кризис появляется с самого начала его образования. Множество экономических слоев по-разному оценивают возникший кризис и его причины, и по-своему пытаются его решить. Каждый человек должен понять сложившуюся ситуацию и уметь в ней разобраться. Однако кризисное время представляет собой не проблемы для одного человека, а для всего общества в целом и решать такие проблемы нужно сговорчиво и совместно со всем обществом, чтобы как можно скорее выйти из этой ситуации с меньшими потерями. Совместная потребность в преодолении кризиса выражается с помощью средств массовой информации, обсуждается и решается политиками и учеными. Любой экономический кризис конкретен, так же как и пути выхода из него. Но все же можно выделить несколько самых важных «стратегий», которые помогают людям преодолевать экономические кризисы. По указаниям экономических аналитиков, уже сейчас нужно предпринимать следующие действия:21 Организовать еженедельные наблюдения за состоянием экономики и финансов, безработицей и преступностью во всем региональном рынке. Передавать все данные в правительство обсуждать и анализировать поступившие показатели, и в дальнейшем проводить оперативную политику государственного регулирования и антикризисного управления. 20 Кризисы и уроки. Экономика России в эпоху турбулентности / В.А. Мау. [Текст]. М.: Изд-во Института Гайдара, 2016. — с. 203 21 Василий Колташов «Кризис глобальной экономики» с.42 20 Остановить эмиссию рубля, закрепить рубль к золотому эталону стоимости. Установить обменный курс. Увеличить государственную долю участия в золотодобыче. Восстановить отрасль. Зафиксировать цены на все базовые товары, продукцию естественных монополий, что снизит внутреннюю инфляцию. Не ограничивать цены, чтобы не произошел дефицит, а разработать критерии монопольных «злоупотреблений» и строгие санкции за необоснованное повышение цен. Перенаправить государственный импорт и активнее торговать с другими странами. Уменьшить налоги у ввозозамещающих производств. Создать небывалые льготы, заинтересовывающие их появление и развитие. Выработать процесс новых понятий и правил кризисной деятельности банка. Разработать новые понятия и правила деятельности товарных и материальных бирж. Произвести переоценку стоимости ценных бумаг. Начать борьбу с коррупцией и перевести ее в экономическое русло. Расширять рабочие места в инфраструктуре, системе ЖКХ, вводить новые технологии (ресурсосберегающие технологии), создавать и улучшать коммуникации, улучшать место жительство для людей, а так же их рабочие места. Осуществив перечисленные выше мероприятия и спроектировать многие другие, можно будет заметить, что кризис может нести не только негативные 21 последствия, но и положительные явления. А также при применении этих проектов, Россия может стать стабильной и устойчивой в экономической среде. Российская экономика имеет такое состояние, при которой не нужно говорить о безболезненных способах выхода из кризиса. В данный период времени способ выхода можно разделить на два базовых этапа: Форсирование бюджетного кризиса, т.е. комплекс экстренных мер Проект о выходе экономики России из кризиса, т.е. операции, действующие на длительный промежуток времени. Вот такие средства смогут помочь преодолеть бюджетный кризис страны. Требуется любыми способами пополнять бюджет. Денежные средства бюджета распределять в различные отрасли, такие как промышленность. Основными ресурсами для восстановления устойчивости в бюджете страны являются22: 1. Увеличение прибыли государственного бюджета и уменьшение его расходов. Этого можно достичь с помощью сокращения уровня налогообложения, благодаря чему растет налогооблагаемая база, параллельно и прибыль от налоговых поступлений. Из-за снижения налогов у предприятий теневой экономики может возникнуть желание возобновить экономику легально. Одним из главных направлений в налоговой политике должно стать быстрое погашение долгов предприятиям за выполняемые заказы государства. 23 При попытках сокращения бюджетных расходов в короткий промежуток времени пользы будет мало. Если подумать, то государству уже нечего сокращать. Если только начать урезать расходы, отведенные на армию, здравоохранение и науку, только вот без них страна погибнет. 2. Следующий источник бюджетных доходов – заимствование денег внутри страны и за границей. После преобразования государственных краткосрочных 22 Василий Колташов «Кризис глобальной экономики» с. 57 23 Лебедева М. М. Мировая политика : учебник / М. М. Лебедева ; М-во образования РФ. М. : Аспект Пресс, 2004. С. 23. 22 и все долги выплачиваются или девальвируются. После этого происходит соединение рубля с постоянной иностранной валютой. Но успех этого способа неопределенный. А также имеет свои недостатки: полная привязанность рубля к доллару, что может привести к дополнительным издержкам для государства или социальному взрыву. Есть способы выхода из кризиса с помощью возврата к командно- административным способам управления, строгого контроля над ценами, заработной платой и другими сферами экономики. Вот только этот способ больше похож на политический, чем экономический.26 Таким образом, чтобы перебороть образовавшийся кризис в современной экономики России, нужно немедленно привлечь усилия, направленные на ее усовершенствование. Если осуществить приведенные выше этапы и создать многие другие, можно заметить, что экономика России приобретет стабильность и устойчивость. прогнозирования. 2002. № 2. С. 142. 26 Алексеева М. М. Планирование деятельности фирмы: Учеб.-ме-тод. пособие. М.: Финансы и статистика, 1997. С. 81 25 Заключение Анализ литературных источников по проблеме исследования, позволил раскрыть экономический кризис и его проявление в современной экономике. Из проведенного анализа, можно сделать следующий вывод: Экономический кризис представляет собой значительное нарушение равновесия в социально-экономической системе, что ведет к потерям и разрывам нормальных связей в производстве и рыночных отношениях, приводящее к дисбалансу функционирования экономической системы в целом. 26 Экономический кризис – это этап развития экономики между двумя одинаковыми состояниями конъюнктуры. В строение цикла выделяют высшую и низшую точки активности и лежащие между ними фазы спада и подъема. При рассмотрении наиболее широкого анализа экономического цикла, можно выделить четыре фазы: 1. Экспансия. Национальный доход растет, несмотря на полную занятость. Увеличивается спрос на инвестиции, безработица снижается ниже естественного уровня. Повышаются уровень цен, ставки заработной платы и процента. В результате чего происходит переход от роста к спаду. 2. Рецессия (кризис).В этой стадии производство сокращается, темпы прироста становятся отрицательными, растет безработица и снижается совокупный спрос. 3. Депрессия. Национальный доход все еще снижается, но скорость падения уменьшаются; поэтому кривая темпов прироста меняет направление наверх. 4. Оживление. Производство начинает набирать обороты; экономика постепенно возвращается в состояние соответствующему равновесному росту. Так же мы обнаружили, что у кризиса может быть множество причин. И опять же большое значение кризиса имеют не только его причины, но и последствия: возможно модернизация организации или ее разрушение, оздоровление или возникновение нового кризиса. Последствия кризиса могут вести к серьезным изменениям или легкому продолжительному выходу. Разнообразные последствия кризиса определяются не только его характером, но и антикризисным управлением, которое может усугублять или наоборот упрощать кризис. 27

Япония: кризис во время кризиса

№3-4(10-11), 2009

Научная жизнь

Как это ни парадоксально звучит, но, пожалуй, наибольшие экономические трудности в Азии сейчас переживает самая развитая страна данного региона — Япония. Возможно, потому, что, номинально являясь азиатской страной, она уже давно стала неотъемлемой частью наиболее развитой капиталистической зоны планеты.

Все 1990-е годы японская экономика находилась в рецессии. Эти годы получили название потерянного десятилетия, а саму экономику того времени нарекли «экономикой мыльного пузыря», который неизбежно должен был «лопнуть», так как тогда экономический рост базировался в основном на спекулятивных сделках с недвижимостью и ценными бумагами. На рубеже веков целенаправленными усилиями правительства и деловых кругов страны экономику, наконец, удалось вывести на рельсы стабильного, хотя и весьма умеренного по своим темпам, развития.

Но после самого длительного за все послевоенное время периода роста в течение пяти с половиной лет в начале 2000-х годов, в 2008 году экономика Японии вновь столкнулась с серьезными проблемами. По признанию официальных лиц, экономика вошла в рецессию, поскольку были зафиксированы отрицательные темпы экономического роста. Нынешнее состояние японской экономики, второй в мире после американской, — это хороший пример того, что в случае глобальной рецессии может произойти со страной, производственные мощности которой сильно ориентированы на экспорт.

Хозяйственный спад в Японии в последнем квартале прошлого года продолжался самыми быстрыми темпами с 1974 года, когда страну потрясли проблемы, связанные с ценами на нефть, резко подскочившими в результате кризиса на Ближнем Востоке. В октябре-декабре 2008 г. валовой внутренний продукт /ВВП/ Японии сократился сразу на 3,2 проц. по сравнению с предыдущим кварталом и упал на 12,1 проц. в годовом исчислении.

По предварительным подсчетам, обвал ВВП в этот отчетный период оценивался еще выше — в 12,7 проц., однако официальные власти внесли незначительные поправки. Они, впрочем, не повлияли на мнение местных аналитиков о том, что страна уже перешагнула черту, за которой начинается самый глубокий экономический кризис за всю ее послевоенную историю.

По данным правительства, хозяйственный спад в Японии продолжается. При этом японский валовой внутренний продукт под влиянием мирового финансового кризиса понес большие потери, чем в США и странах Европы. По оценке Международного валютного фонда /МВФ/, рост ВВП в Японии в 2009 году снизится на 5,8 проц. , тогда как токийские финансисты прогнозируют, что спад превысит 6 проц. Промышленное производство в стране только в январе текущего года сократилось на 10,2 проц. по сравнению с декабрем. Этот важный показатель продолжает снижаться рекордными темпами уже три месяца подряд. В результате страдают все отрасли японской промышленности.

Проблемы японских экспортеров в нынешней ситуации еще более серьезны. В январе с.г. объемы отгрузок промышленной продукции упали на 11,4 проц. Выпуск автомобилей на заводах в Японии снизился в январе на 41 проц. по сравнению с тем же периодом прошлого года. Этот показатель стал наихудшим для японского автопрома за последние 42 года. Автомобильная промышленность Японии вместе с ее широкой базой поставщиков комплектующих деталей понесла серьезные потери в связи с сокращением выпуска автомобилей. Одна лишь транснациональная корпорация «Тойота мотор» снизила свой прогноз годовой чистой прибыли до 550 млрд. иен (5,5 млрд. долл. США), что составляет всего одну треть от объема ее прошлогодней чистой прибыли. Одновременно в январе также было зафиксировано и уменьшение объема экспорта японских автомашин на 9,1 проц. Подобная ситуация, указывают эксперты, связана с падением спроса на новые автомобили на ведущих рынках мира, включая США и Евросоюз. В общей сложности около 90 проц. потерь японской экономики под влиянием кризиса вызвано резким спадом экспортных поставок.

Заметно меняется ситуация в сфере занятости. По оценке министерства здравоохранения, труда и благосостояния Японии, с октября прошлого года почти 158 тыс. граждан страны потеряли работу. Корпорация «Сони» объявила о сокращении количества работников, занятых на своих разбросанных по всему миру заводах на 16 тыс. человек, что составляет 10% их общей численности. Из них 8 тыс. — это постоянные работники и столько же — временные. Это крупнейшее разовое увольнение в рамках одной компании в Японии. Оно объясняется глобальным падением спроса на продукцию компании в условиях мирового кризиса. Однако следует учесть, что здесь речь идет только о специалистах, принятых на работу на условиях временного или частичного найма. Постоянных рабочих волна сокращений коснулась в меньшей степени. Между тем, по оценке независимого исследовательского института «Дайва”, в 2009 финансовом году, который начался здесь 1 апреля, японский бизнес сократит в общей сложности около 2.700 тыс. рабочих мест. В Японии в январе уровень безработицы составлял 4,1 проц. — относительно высокий уровень, учитывая стабильный уровень занятости, который страна сохраняет уже несколько десятилетий.

Когда появились первые признаки того, что ипотечный рынок США трещит по швам, многие аналитики были уверены, что Азия настолько самодостаточна, что сможет безболезненно пережить неурядицы в американской экономике. Резкое падение японского экспорта — это предсказуемое явление, принимая во внимание, что страна поставляет за рубеж преимущественно товары длительного пользования, в частности, автомобили. В периоды экономического подъема в США, как и в других странах мира, население начинает активнее покупать такую продукцию. В то же время именно на ней люди экономят, когда ситуация на рынке ухудшается. Этот банальный бытовой аспект сыграл плохую шутку с японской экономикой.

Разразившийся кризис также наглядно показал, что для Японии США являются более значимым импортером, чем Китай. В этой связи Японии ничего не остается делать, как рассчитывать на скорейшее оздоровление американской экономики. По данным японского минфина, впервые за последние 13 лет в январе этого года свой платежный баланс страна свела с рекордно высоким дефицитом. Дефицит торгового баланса, включая товары и услуги, также превысил 1100 млрд иен /свыше 11,5 млрд долларов США/. Под влиянием глобального экономического кризиса и сокращения потребительского спроса только в январе японский экспорт обрушился на 45,7 проц., импорт — на 31,7 проц.

Негативная ситуация в реальном секторе экономики усиливает давление на финансовые рынки, которые и без того находятся в напряженном состоянии из-за глобального кризиса. Под влиянием кризиса серьезно ослабла мощь японских финансовых институтов. Вопреки расхожему мнению о том, что японские банки, выжившие после крупномасштабной санации банковской системы 1990-х годов, вышли из нее «закаленными» и устойчивыми и даже начали скупать американских конкурентов, на самом деле они снова сталкиваются с такими болезненными проблемами, как падение стоимости ценных бумаг и рост «плохих займов». А поскольку банки неохотно ссужают деньги мельчайшим, малым и средним предприятиям, на которые в Японии приходится огромная доля ВВП, а также отраслям, испытывающим депрессию, существует большая вероятность того, что в стране значительно расширится череда банкротств компаний из-за «обмелевших» потоков капитала.

К ноябрю 2008 года в Японии уже потерпели банкротство 10 000 фирм, а за один лишь ноябрь их обанкротилось больше, чем за весь предшествующий год. Обращает на себя внимание тот факт, что среди них было свыше 30 компаний, зарегистрированных на фондовой бирже. Это рекордный показатель за весь послевоенный период. В 2008 году 80% банкротств были вызваны спадом в экономике и другими факторами, связанными с рецессией. Такие отрасли, как транспорт и оптовая торговля, которые сильно зависят от внутреннего спроса, пострадали особенно сильно.

Банк Японии принял ряд мер по предотвращению сползания экономики на еще более низкий уровень под влиянием сжатого денежного предложения. В частности, он пересмотрел систему предоставления средств коммерческим банкам с тем, чтобы дать этим финансовым институтам возможность использовать низкопроцентные корпоративные облигации, предоставленные займы и другие активы в качестве дополнительного обеспечения. Как надеются эксперты, эти меры приведут к тому, что коммерческие банки будут более охотно ссужать деньги небольшим компаниям и другим секторам экономики, которые в них особенно нуждаются.

Вашингтон предпринимает серьезные шаги по выходу из кризиса, однако эксперты полагают, что они начнут приносить ощутимые плоды не так быстро, как предполагалось ранее. До этого времени Япония должна прилагать собственные усилия, чтобы не допустить дальнейшего спада национальной экономики.

Ведущие политики и экономисты Японии рассмотрев складывающуюся ситуацию пришли к выводу, что если правительство страны не разработает стратегию выхода из кризисной ситуации и не предпримет для её реализации ряда решительных организационных, законодательных и практических мер, то дальнейшее углубление кризиса может привести к деградации производства и к ещё большему ухудшению социально-экономического положения в стране.

Проанализировав текущее состояние на мировых рынках и оценив ситуацию в стране, японское правительство рассмотрело предложения ведущих политических партий и одобрило «Комплекс стратегических мер по преодолению кризиса», которые были опубликованы 10 апреля 2009 г. В этом документе утверждалось, что Япония столкнулась с кризисом, характеризуемым двойной фазой воздействия на национальную экономику.

Первая краткосрочная фаза кризиса, была вызвана мировым финансовым кризисом и синхронно развивающимся глобальным спадом деловой активности. Для Японской экономики это выразилось в быстром сокращении объёмов экспорта продуктов и услуг при одновременном ухудшении финансового климата. В этих условиях возник риск дальнейшего снижения деловой активности в стране, сопровождаемый ростом безработицы и обострением социальной напряжённости, что в совокупности приведёт к ухудшению состояния реального сектора экономики и к дальнейшей дестабилизации финансовой системы страны.

Предполагается, что вторая долговременная фаза этого кризиса в Японии будет носить структурный характер, связанный с глубокими изменениями во всех сферах экономической деятельности, происходящих в глобальной экономике. Это будет вызвано стремлением национальной экономики приспособиться к изменениям, происходящим в структуре потребления на внутренних и международных рынках, вызванных последствиями мирового кризиса.

Учитывая сложившуюся ситуацию, правительство страны намерено преодолеть экономический кризис и обеспечить дальнейшее устойчивое развитие страны при выполнении трех следующих важнейших условий:

— необходимость обеспечения взаимодействия на общенациональном уровне, государственных, частных и общественных организаций в преодолении явлений, способствовавших порождению и развитию настоящего кризиса.

Все действия по преодолению кризиса должны находиться в полном соответствии с текущими экономическими условиями. Предполагается, что возрождение экономической активности начнётся в конце 2010 г. благодаря поэтапной реализации стратегических мероприятий предусмотренных бюджетом на 2009 финансовый год.

На первом этапе основным приоритетом будет целенаправленное и эффективное использование всех необходимых средств для замедления экономического спада при одновременном стремлении избежать негативных последствий кризиса во второй половине 2009 г.

На втором этапе, основной целью будет смягчение перехода от самой низшей точки кризисного падения экономики к её возрождению в период с конца 2009 г. и до конца 2010 г. На этом этапе приоритетным будет проведение инвестиционной политики, направленной на развитие экономической инфраструктуры и инновационной деятельности, что обеспечит рост потенциала национальной экономики.

На третьем этапе (с конца 2010 г.) предполагается начать уверенный подъём экономики с помощью объединения таких движущих факторов как развитие местных рынков и расширение экспорта новых продуктов и услуг, созданных благодаря успешной коммерциализации инновационных разработок.

Принятый правительством комплекс экономических мероприятий рассчитан не только на преодоление последствий сдвоенного кризиса, но и предусматривает достижение долгосрочных стратегических целей.

Финансы и экономика: кризисы глобального масштаба :: Подборка :: Новости Библиотеки иностранной литературы

1. Кончается ли кризис когда-нибудь или современность нам подсказывает, что кризисы всегда очень затяжные или бесконечны, и мы будем находиться в состоянии постоянного их преодоления?

Верно, что кризис обычно воспринимают, как высшую точку проявления отрицательных эффектов, и, по определению, он не может длиться постоянно. Но сегодня мы все чаще видим эту высшую точку с регулярными повторами или в вялотекущем выражении. Что мы замечаем, когда наблюдаем бегство людей из неблагополучных регионов мира, охваченных войной или разрухой? Глобальные кризисы и конфликты приводят к этому. Это затрагивает Ближний Восток и Африку в целом, Европу, Северную и Южную Америку, регионы Азии. Это происходит постоянно, с разной интенсивностью, масштабом и по разным причинам, но процесс носит болезненный и регулярный характер. Затронутыми оказываются гуманитарная сфера и безопасность, рынок труда, культурные и социальные вопросы.

Экологические бедствия не являются одномоментными всплесками техногенных кризисов. Они устойчиво перманентны, часто скрыты и неосознанны. Но оттого они не менее остро влияют как на политику правительств, так и на жизни людей и будущее человеческого общества. Они как новая реальность: приходят неожиданно, но оставляют необходимость переоценки социальных инициатив, мировоззренческих позиций и постоянную готовность к изменяющимся условиям жизни.

Накопление финансовых проблем в мировом масштабе отражается на состоянии обществ как в моменты энтропии, так и в затяжном процессе отрицательного воздействия кризиса. Повторение пиков, неравномерное движение финансовых кризисных волн по миру, и способность финансового кризиса длительное время накапливать масштаб посткризисных бед в отдельных секторах, регионах или экономических союзах не могут быть устранены разовыми решениями. Есть только временные решения, которые на время тушат пожар.

Разная природа и механизм глобального кризиса, как правило, не означает, что он может быть от раза к разу конечен. Острая фаза как таковая может быть и одна, но бедственные проявления или даже повторы могут возникать регулярно.

2. Что зависит в данном случае от каждого конкретного человека и почему важно именно в периоды неопределенности быть готовыми к различному развитию событий, а также придерживаться минимальных условий достаточности для преодоления последствий кризиса?

Даже когда речь идет о государствах можно заметить признаки поведения индивида. Так идея о накоплении финансовых резервов и использовании их в качестве «подушки безопасности» в кризисные периоды — суть подготовительный этап для снижения неопределенности, обеспечения независимости и возможности принимать управленческие решения. Это требует от государства введения определенных норм в докризисный период, для создания подобных финансовых накоплений. В острой фазе соблюдается требование «не тратить все сразу». Наконец, создаются минимальные условия достаточности для скорого выхода из кризиса: финансовая чистоплотность и обоснованность решений, контроль, целевое финансирование, поддержка определенных слоев населения и т. п. Это, конечно, основано на определенных репродуктивных знаниях, из опыта прохождения предыдущих финансовых кризисов и наличием неопределенности того, с чем можно столкнуться. В ситуации с человеком сложнее, потому что такого опыта, как правило, нет, даже если он был (даже однотипные кризисные явления все равно несут для человека вызовы разной этиологии).

Каждый человек в период кризиса сталкивается с индивидуальными сложностями (окрас слова может быть усилен). Но на каждую «интервенцию» глобального характера в устойчивые планы и жизненные перипетии мы начинаем реагировать. Во-первых, приспосабливаемся к новым условиям: приходим к индивидуальному сценарию собственного антикризисного порядка (защита семьи, близких, себя). Во-вторых, следуем общественно ориентированным условиям коллективного преодоления кризиса. От нас зависит сохранение социальной и психо-эмоциональной среды, личных отношений. Мы или наши действия становятся частью системы успешного преодоления последствий кризиса. Таким образом, мы служим источником преодоления кризиса для себя, а через намерение придерживаться минимальных условий достаточности заботимся о благе сообщества и личного окружения.

На персональном уровне минимальные условия достаточности, в зависимости от природы кризиса, — это, например, соблюдение чистоты окружающей среды, раздельный сбор мусора, экономия средств для финансовой стабильности семьи, избежание кредитов, соблюдение жестких мер предосторожности в условиях пандемии и т. д.

Погружение в тему кризисных явлений и ответственная позиция к окружающим помогает сформировать у нас то, что применительно к финансовым накоплениям государства называют «подушкой безопасности». Мы самообразовываемся и повышаем свой статус общественной эмпатии, тем самым отвечаем на неопределенность дальнейшего хода событий.

3. Где в кризис повышается роль взаимозависимости людей и обществ и когда начинается атомизация?

Роль взаимозависимости в кризис повышается в обществах и коллективах с высоким уровнем цельности и взаимной поддержки. Это играет решающую роль в отношении к кризису, его понимании, желании минимизировать последствия для себя и окружающих. В этих условиях можно наблюдать снижение тяжести психо-эмоциональной нагрузки, стабильный высокий уровень мотивации и создание условий преодоления кризиса большим количеством людей. Справедлива и обратная связь — когда есть коллективное пренебрежение кризисных явлений и отрицание их существования или уровень востребованности знания об этом очень низкий. Тогда мы повышаем риски кризисных явлений и дальнейшего их разрастания. Таким образом, взаимозависимость и коллективное знание (знание, которое транслируется и принимается в сообществе) может приносить пользу, а может и вредить.

Атомизация обычно начинается в условиях разобщения, но может дополнить антикризисные сценарии и в сообществах с высоким уровнем коммуникационного обмена. Проще говоря, мы способны индивидуальным сценарием защиты от кризиса дополнить коллективный ответ. Уровень осмысления кризисных проявлений усиливается за счет индивидуального познания.

II. Россия в современном мире / КонсультантПлюс

II. Россия в современном мире

7. Государственная политика в сфере обеспечения национальной безопасности и социально-экономического развития Российской Федерации способствует реализации стратегических национальных приоритетов и эффективной защите национальных интересов. В настоящее время создана устойчивая основа для дальнейшего наращивания экономического, политического, военного и духовного потенциалов Российской Федерации, повышения ее роли в формирующемся полицентричном мире.

8. Россия продемонстрировала способность к обеспечению суверенитета, независимости, государственной и территориальной целостности, защиты прав соотечественников за рубежом. Возросла роль Российской Федерации в решении важнейших международных проблем, урегулировании военных конфликтов, обеспечении стратегической стабильности и верховенства международного права в межгосударственных отношениях.

9. Экономика России проявила способность к сохранению и укреплению своего потенциала в условиях нестабильности мировой экономики и применения ограничительных экономических мер, введенных рядом стран против Российской Федерации.

10. Позитивные тенденции наметились в решении задач укрепления здоровья граждан. Отмечаются естественный прирост населения, увеличение средней продолжительности жизни.

11. Возрождаются традиционные российские духовно-нравственные ценности. У подрастающего поколения формируется достойное отношение к истории России. Происходит консолидация гражданского общества вокруг общих ценностей, формирующих фундамент государственности, таких как свобода и независимость России, гуманизм, межнациональный мир и согласие, единство культур многонационального народа Российской Федерации, уважение семейных и конфессиональных традиций, патриотизм.

12. Укрепление России происходит на фоне новых угроз национальной безопасности, имеющих комплексный взаимосвязанный характер. Проведение Российской Федерацией самостоятельной внешней и внутренней политики вызывает противодействие со стороны США и их союзников, стремящихся сохранить свое доминирование в мировых делах. Реализуемая ими политика сдерживания России предусматривает оказание на нее политического, экономического, военного и информационного давления.

13. Процесс формирования новой полицентричной модели мироустройства сопровождается ростом глобальной и региональной нестабильности. Обостряются противоречия, связанные с неравномерностью мирового развития, углублением разрыва между уровнями благосостояния стран, борьбой за ресурсы, доступом к рынкам сбыта, контролем над транспортными артериями. Конкуренция между государствами все в большей степени охватывает ценности и модели общественного развития, человеческий, научный и технологический потенциалы. Особое значение в этом процессе приобретает лидерство в освоении ресурсов Мирового океана и Арктики. В борьбе за влияние на международной арене задействован весь спектр политических, финансово-экономических и информационных инструментов. Все активнее используется потенциал специальных служб.

14. В международных отношениях не снижается роль фактора силы. Стремление к наращиванию и модернизации наступательного вооружения, созданию и развертыванию его новых видов ослабляет систему глобальной безопасности, а также систему договоров и соглашений в области контроля над вооружением. В Евро-Атлантическом, Евразийском и Азиатско-Тихоокеанском регионах не соблюдаются принципы равной и неделимой безопасности. В соседних с Россией регионах развиваются процессы милитаризации и гонки вооружений.

15. Наращивание силового потенциала Организации Североатлантического договора (НАТО) и наделение ее глобальными функциями, реализуемыми в нарушение норм международного права, активизация военной деятельности стран блока, дальнейшее расширение альянса, приближение его военной инфраструктуры к российским границам создают угрозу национальной безопасности. Возможности поддержания глобальной и региональной стабильности существенно снижаются при размещении в Европе, Азиатско-Тихоокеанском регионе и на Ближнем Востоке компонентов системы противоракетной обороны США, в условиях практической реализации концепции “глобального удара”, развертывания стратегических неядерных систем высокоточного оружия, а также в случае размещения оружия в космосе.

16. Сохраняющийся блоковый подход к решению международных проблем не способствует противодействию всему спектру современных вызовов и угроз. Активизация миграционных потоков из стран Африки и Ближнего Востока в Европу показала несостоятельность региональной системы безопасности в Евро-Атлантическом регионе, построенной на основе НАТО и Европейского союза.

17. Позиция Запада, направленная на противодействие интеграционным процессам и создание очагов напряженности в Евразийском регионе, оказывает негативное влияние на реализацию российских национальных интересов. Поддержка США и Европейским союзом антиконституционного государственного переворота на Украине привела к глубокому расколу в украинском обществе и возникновению вооруженного конфликта. Укрепление крайне правой националистической идеологии, целенаправленное формирование у украинского населения образа врага в лице России, неприкрытая ставка на силовое решение внутригосударственных противоречий, глубокий социально-экономический кризис превращают Украину в долгосрочный очаг нестабильности в Европе и непосредственно у границ России.

18. Практика свержения легитимных политических режимов, провоцирования внутригосударственных нестабильности и конфликтов получает все более широкое распространение. Наряду с сохраняющимися очагами напряженности на Ближнем и Среднем Востоке, в Африке, Южной Азии, на Корейском полуострове появляются новые “горячие точки”, расширяются зоны, не контролируемые властями каких-либо государств. Территории вооруженных конфликтов становятся базой для распространения терроризма, межнациональной розни, религиозной вражды, иных проявлений экстремизма. Появление террористической организации, объявившей себя “Исламским государством”, и укрепление ее влияния стали результатом политики двойных стандартов, которой некоторые государства придерживаются в области борьбы с терроризмом.

19. Сохраняется риск увеличения числа стран – обладателей ядерного оружия, распространения и использования химического оружия, а также неопределенность относительно фактов обладания иностранными государствами биологическим оружием, наличия у них потенциала для его разработки и производства. На территориях соседних с Россией государств расширяется сеть военно-биологических лабораторий США.

20. Критическое состояние физической сохранности опасных объектов и материалов, особенно в государствах с нестабильной внутриполитической ситуацией, неконтролируемое распространение обычного вооружения повышают вероятность их попадания в руки террористов.

21. Все большее влияние на характер международной обстановки оказывает усиливающееся противоборство в глобальном информационном пространстве, обусловленное стремлением некоторых стран использовать информационные и коммуникационные технологии для достижения своих геополитических целей, в том числе путем манипулирования общественным сознанием и фальсификации истории.

22. Появляются новые формы противоправной деятельности, в частности с использованием информационных, коммуникационных и высоких технологий. Обостряются угрозы, связанные с неконтролируемой и незаконной миграцией, торговлей людьми, наркоторговлей и другими проявлениями транснациональной организованной преступности.

23. Осложняются мировая демографическая ситуация, проблемы окружающей среды и продовольственной безопасности. Более ощутимыми становятся дефицит пресной воды, последствия изменения климата. Получают распространение эпидемии, многие из которых вызваны новыми, неизвестными ранее вирусами.

24. Возрастающее влияние политических факторов на экономические процессы, а также попытки применения отдельными государствами экономических методов, инструментов финансовой, торговой, инвестиционной и технологической политики для решения своих геополитических задач ослабляют устойчивость системы международных экономических отношений. На фоне структурных дисбалансов в мировой экономике и финансовой системе, растущей суверенной задолженности, волатильности рынка энергоресурсов сохраняется высокий риск повторения масштабных финансово-экономических кризисов.

25. Государства в качестве реакции на рост международной нестабильности все чаще берут на себя ответственность за дела в своих регионах. Региональные и субрегиональные торговые и иные экономические соглашения становятся одним из важнейших средств защиты от кризисных явлений. Повышается интерес к использованию региональных валют.

26. Для предотвращения угроз национальной безопасности Российская Федерация сосредоточивает усилия на укреплении внутреннего единства российского общества, обеспечении социальной стабильности, межнационального согласия и религиозной терпимости, устранении структурных дисбалансов в экономике и ее модернизации, повышении обороноспособности страны.

27. В целях защиты национальных интересов Россия проводит открытую, рациональную и прагматичную внешнюю политику, исключающую затратную конфронтацию (в том числе новую гонку вооружений).

28. Российская Федерация выстраивает международные отношения на принципах международного права, обеспечения надежной и равной безопасности государств, взаимного уважения народов, сохранения многообразия их культур, традиций и интересов. Россия заинтересована в развитии взаимовыгодного и равноправного торгово-экономического сотрудничества с иностранными государствами, является ответственным участником многосторонней торговой системы. Цель Российской Федерации заключается в приобретении как можно большего числа равноправных партнеров в различных частях мира.

29. В области международной безопасности Россия сохраняет приверженность использованию прежде всего политических и правовых инструментов, механизмов дипломатии и миротворчества. Применение военной силы для защиты национальных интересов возможно только в том случае, если все принятые меры ненасильственного характера оказались неэффективными.

История России. Поурочные рекомендации. 9 класс (О.Н. Журавлев)

Финансовый кризис 2014–2015 годов в России и основы слабой автономии денежной власти в международной политической экономии , Элсон, 2011 г.

, Андраде и Пратес, 2013 г., Вермейрен, 2014 г., Коэн, 2015 г., Галлахер, 2015 г., Кальтенбруннер и Пейнсейра, 2018 г.). На примере финансового кризиса 2014–2015 годов в России в статье исследуются факторы, влияющие на автономию денежно-кредитной власти (MPA) стран с формирующимся рынком и развивающихся стран (EMD).Следуя Cohen (2006), MPA понимается как относительная способность государства выдерживать затраты на корректировку внешнего дисбаланса. Наш главный аргумент заключается в том, что в открытой экономике EMD с неограниченными трансграничными потоками капитала накопление больших международных резервов само по себе не может обеспечить достаточную гарантию от сильного валютного кризиса и макроэкономической корректировки. Подчиненный статус EMD в рамках международного валютного порядка затрудняет обеспечение устойчивости финансовой системы.

После снижения цен на нефть на мировом энергетическом рынке российский кризис 2014–2015 годов начался с резкого падения курса рубля и резкой корректировки платежного баланса. Разразился глубокий макроэкономический кризис, приведший к сокращению импорта, снижению уровня жизни, экономическому спаду, перераспределению производственных ресурсов и политике жесткой бюджетной экономии с 2015 года. Для исследования МПА этот кризис представляет собой особый случай, поскольку он развивался параллельно с введением западных санкций против России после начала украинского геополитического кризиса 2014 года.

Хотя российский кризис 2014–2015 годов далеко не уникален как проявление слабого МРА в EMD, он дает дополнительные сведения с точки зрения сравнения. Модели участия России в финансовой глобализации отличаются тем, что, в отличие от большинства посткоммунистических стран Центральной и Восточной Европы (ЦВЕ), Россия характеризуется большей долей государства в банковском секторе (Сутела, 2012, стр. 168–177, Кирдина и Верников 2013). В этом отношении финансовая система России имеет много общего с Китаем и крупными экономиками Ближнего Востока (Верников, 2015).Посткоммунистическая Россия также является богатым природными ресурсами экспортером нефти со значительными международными резервами, накопленными в 2000-х годах. Российские политические лидеры и финансовые власти страны считали, что большие резервы повысят способность России переносить периоды финансовых потрясений и резкого падения мировых цен на нефть (Шарма, 2014 г., стр. 194–195). Однако эти надежды не оправдались. После краха советской плановой экономики в 1991 г. валютный кризис 2014–2015 гг. стал третьим по величине финансовым кризисом в России (Johnson and Woodruff, 2017).Первый произошел в 1998 г., когда у России не было значительных международных резервов, однако новые финансовые кризисы разразились в 2008–2009 и 2014–2015 годах, когда большие резервы были в наличии. Этот результат свидетельствует о том, что изучение МРА России требует анализа структурных факторов, лежащих в основе ее включения в режим финансовой глобализации и макроэкономической политики, возникший в постсоветской России после падения коммунизма.

Чтобы объяснить финансовый кризис 2014–2015 годов в России, мы опираемся на аналитическую основу макрооснов денежной власти, разработанную Бенджамином Коэном. 1 Основное внимание уделяется способности государства противостоять макроэкономической корректировке после дисбаланса счета текущих операций и операций с капиталом. Для стран с дефицитом последний возникает из-за внешнего давления, такого как сокращение притока капитала, ухудшение условий внешней торговли или ограничение доступа государства к международной ликвидности. В этих рамках государство имеет MPA, если оно может либо отсрочить оплату продолжающихся затрат на адаптацию («право откладывать»), либо перенаправить затраты на адаптацию другим штатам («право отклонить»).Чем больше у государства возможностей отсрочить или перенаправить корректирующие платежи, тем самым избежав или сократив экономические потери, тем выше его MPA. Взаимодействие между силой задержки и силой отклонения имеет решающее значение для проведения «первоначального» анализа низкого MPA в EMD.

Газета состоит из восьми разделов. Во втором разделе обсуждается объяснительная ценность макрооснов MPA как аналитической основы. Третий знакомит читателя с финансовым кризисом 2014–2015 годов в России.В разделах 4 и 5 исследуются два основных структурных фактора, которые обусловили слабый МРА России, а именно последствия участия России в финансовой глобализации и ее взаимодействие после 1991 года с режимом макроэкономической политики. В частности, в разделе 4 рассматривается, почему способность России откладывать решение была ограничена, и валютный кризис 2014 года нельзя было избежать. В разделе 6 обсуждается, почему процесс корректировки ухудшился из-за высокой волатильности обменного курса рубля, что привело к долгосрочной макроэкономической неопределенности в 2014–2015 годах, и как в случае России способность откладывать обусловлена способностью отклонять .В заключительном разделе 7 подводятся итоги исследования.

МПА как аналитическая основа

Международная денежная власть в широком смысле обсуждается в исследованиях международной политической экономии (МПЭ) на протяжении десятилетий. В традиционной реалистической традиции эта концепция была сведена к изучению монетарного государственного управления, то есть преднамеренного использования государством денежной власти для воздействия на поведение внешних акторов (Kirshner 1995, Armijo and Katada 2014, Roberts et al. 2018). Между тем другое измерение денежной власти, ее автономия, важнее влияния, поскольку последнее не может осуществляться без сохранения первого. Основы денежной власти США изучались исследователями IPE из различных теоретических традиций (Helleiner 2008, Helleiner and Kirshner 2009, Cohen 2015, Hardie and Maxfield 2016). Денежная власть обсуждалась в связи с формированием еврозоны и ее кризисом (Matthijs and Blyth 2015). Совсем недавно в повестку дня исследований была включена растущая денежная мощь Китая (Heep 2014, Helleiner and Kirshner 2014).

До сих пор, за исключением одной антологии по Восточной Азии (Cohen and Chiu 2013), исследования отечественных макрофондов, ограничивающих МПА ЭМП, проводились редко. Таким образом, есть веская причина связать исследование MPA в EMD с критическими политэкономическими дебатами о негативных последствиях участия EMD в финансовой глобализации. После финансового кризиса 1997–1998 годов все большее число крупных EMD накопило значительные международные резервы, в том числе суверенные фонды благосостояния (ФНБ) с внебюджетными инвестициями в финансовые активы с различной степенью риска. Предположительно, большие резервы могут увеличить денежную власть EMD (Monk 2009, Lenihan 2014, Otero-Iglesias 2014). Таким образом, ключевой вопрос исследования касается того, укрепило ли накопление резервов макроосновы денежной власти EMD, что привело к снижению финансовой и макроэкономической уязвимости.

В этой статье мы критически подходим к концепции Коэна, чтобы исследовать макроосновы российского финансового кризиса 2014–2015 годов. Подход Коэна MPA фокусируется на неравновесии платежного баланса, изменениях обменного курса и относительной позиции государства в международной торговле.Различие между продолжающимися и переходными затратами на приспособление остается в центре анализа кризиса (Cohen 2006, стр. 36–41). Первая группа расходов является постоянной и должна быть оплачена, как только процесс корректировки завершится. Страна, столкнувшаяся с дефицитом счета текущих операций, в конечном итоге смирится с постоянными экономическими потерями, связанными с новым платежным равновесием. Переходные издержки составляют вторую группу издержек адаптации и отражают стоимость самого изменения. Масштабы кризиса свидетельствуют о том, что стране с дефицитом пришлось принести в жертву сокращение ее доли в общемировом объеме производства и дохода.Хотя текущие расходы никогда не распределяются между собой, переходные расходы могут быть перенаправлены на другие страны, что определяет второй аспект МРА государства — право на отклонение. В рамках Коэна последнее обусловлено структурными, фундаментальными переменными и характеризуется, в частности, двумя характеристиками: степенью открытости и адаптивности страны, сталкивающейся с перестройкой (Коэн, 2006, с. 46).

Степень открытости может быть измерена как отношение внешней торговли к валовому внутреннему продукту (ВВП) — основной показатель доли национальной экономики, на которую потенциально может повлиять корректировка платежного баланса.Чем более открыта экономика, тем труднее государству перенаправить затраты на приспособление в другие страны. По сравнению с крупными EMD, Россия, где отношение внешней торговли к ВВП в период с 2006 по 2014 год составляло почти 50%, была открытой экономикой. Это соотношение было похоже на степень открытости Китая и Индии, но намного выше соответствующих показателей США и Бразилии (Всемирный банк, 2018 г.). Это означает, что любое резкое изменение обменного курса рубля сильно повлияет на условия торговли России, требуя перераспределения ее внутренних производственных ресурсов.Вторую характеристику Силы отклонения, а именно приспособляемость, трудно измерить эмпирически. Это связано со способностью страны поддерживать процесс корректировки путем обращения вспять платежного дисбаланса без долгосрочных потерь своего производственного потенциала и доходов.

Таким образом, Коэн предлагает очень широкую аналитическую основу, но не содержит подробностей об источниках низкой приспособляемости, препятствующей МПА. Совсем недавно Харди и Максфилд (2016) предложили еще раз пересмотреть концепцию Коэна, внимательно изучив внешний баланс США и деятельность частных участников финансового рынка после кризиса 2008 года. Полная оценка MPA государства требует оценки внешних финансовых активов и обязательств страны, принадлежащих как отечественным, так и иностранным частным экономическим агентам, и, что наиболее важно, более внимательного изучения чистых изменений стоимостной оценки этих активов и обязательств. Анализ международной инвестиционной позиции страны является ключом к оценке силы и ограничений ее MPA. Чтобы подойти к теме МОР России, это исследование намерено опираться на пересмотренную Харди и Максфилдом структуру Коэна.

Финансовый кризис 2014–2015 годов в России и его катализаторы

Описательный отчет о том, как возник валютный кризис 2014 года и впоследствии превратился в рецессию 2014–2015 годов, можно найти в большом количестве политических отчетов и исследований (Dreger et al. 2015 г., Всемирный банк 2015a, 2015b, Несветайлова 2016 г., Джонсон и Вудрафф 2017 г., Коннолли 2018 г.). После присоединения Крыма к Российской Федерации в марте 2014 года США, Европейский союз (ЕС) и ряд их союзников ввели ряд санкций в отношении России и ее политического руководства в попытке изменить внешнюю политику России в отношении Украины. В финансовой сфере эти санкции ограничили доступ крупных российских государственных банков и компаний к международным финансовым рынкам, тем самым минимизировав возможность рефинансирования их внешнего долга на западных оптовых денежных рынках. Последующие выплаты внешнего долга в сочетании с оттоком капитала представляли собой существенный долгосрочный фактор, способный подорвать стоимость рубля. Санкции были истинным проявлением монетарного государственного управления (Andrews 2006).

Однако санкции 2014 года были относительно умеренными.Россия не была отключена от международной платежной системы SWIFT, а иностранным инвесторам не запрещалось вкладывать средства в российские внутренние суверенные долговые ценные бумаги. Не было введено и нефтяное эмбарго на торговлю с Россией. Отрезав Россию от западных финансовых рынков, США и ЕС позволили российскому руководству ввести летом 2014 г. контрсанкции, главным образом в виде эмбарго на импорт продовольствия. торговых партнеров, в основном в пределах ЕС (Connolly 2018, стр. 191–200, Робертс и др., 2018, стр. 125–38). Несмотря на риторику российских и западных политических лидеров, санкции имели долгосрочное воздействие. Хотя и в течение короткого промежутка времени в шесть месяцев, перераспределение трансграничных финансовых и торговых потоков страны, вызванное новым режимом санкций, подготовило Россию к началу корректировки платежного баланса до того, как ударит второй, более серьезный шок. финансовой системы России осенью-зимой 2014 г. (Гавриленков 2015б).

После августа 2014 года резкое падение цен на нефть стало системным внешним вызовом для российской экономики: ухудшились перспективы притока валютной ликвидности от экспорта углеводородов.Падение цен на нефть спровоцировало спекулятивный рост против российской валюты. К концу 2014 года рубль был девальвирован на 58,2% по отношению к доллару США по сравнению с его годовым курсом в декабре 2013 года. Падение российской валюты было особенно резким в декабре 2014 года. цены на нефть вызвали панику на внутреннем валютном рынке, что привело к резкому падению обменного курса рубля по отношению к доллару США 16 декабря. Чтобы нейтрализовать спекулятивное давление на рубль, Центральному банку России (ЦБ РФ) пришлось резко повысить учетную ставку с 10.5 до 17%, что делает кредит слишком дорогим для большинства нефинансовых компаний (НФК) (см. рис. 1). 2 Одновременно в России наблюдался массовый отток портфельных инвестиций, что является типичной реакцией мировых финансовых рынков на кризис в EMD. За 2014 год портфельные инвестиционные обязательства России перед нерезидентами сократились с 273,7 млрд долларов США до 156,4 млрд долларов США. 3 В 2015 году в связи с сильным обесцениванием рубля новой экономической реальностью стала масштабная макроэкономическая корректировка.У этого третьего системного финансового кризиса было одно важное сходство с двумя предыдущими спадами в 1998 и 2008 годах, а именно снижение доходов от экспорта нефти. 4

Финансовый кризис 2014–2015 годов в России и основы слабой автономии денежной власти в международной политической экономии 1. Курс рубля к доллару США и ключевая ставка ЦБ РФ, январь 2013 г. – сентябрь 2018 г.Источники: расчеты авторов на основе ключевой учетной ставки ЦБ РФ и курса рубля Московской биржи к доллару США, доступ на сайтах www.cbr.ru и www.moex.ru.

Рисунок 1. Курс рубля к доллару США и ключевой курс ЦБ РФ, январь 2013 г. – сентябрь 2018 года. Источники: расчеты авторов на основе ключевого директивного курса ЦБ РФ и курса рубля к доллару США Московской биржи, доступ по адресу www.cbr.ru и www.moex.ru.

Имеющиеся исследования не объяснили два основных результата кризиса 2014–2015 годов.Первый продемонстрировал отсутствие у России полномочий отсрочить корректировку обменного курса своей национальной валюты. В отличие от кризиса 1998 г., денежные власти располагали значительными резервами, но по-прежнему были не в состоянии сдержать системный валютный кризис. Чтобы справиться с чрезвычайной ситуацией, президенту Владимиру Путину пришлось лично вмешаться, призвав руководителей ведущих российских государственных банков и экспортных компаний направить валютные резервы на рынок (Игуменов и Тофанюк, 2015). Таким образом, был введен неформальный контроль за капиталом, чтобы компенсировать недостатки несостоятельной финансовой системы. Между тем предыдущие исследования кризиса 2014–2015 годов не ставят под вопрос, кто были «спекулянты» или участники финансового рынка, которые активно способствовали резкому обесцениванию рубля. Он также не дает убедительного ответа на вопрос, почему такой исход был возможен.

Второй результат выявил слабую способность отклонять затраты на приспособление, что проявилось в серьезности самого кризиса 2014–2015 годов, а также в неопределенности процесса приспособления, последовавшего за падением рубля.Потребовалось почти два года для перехода от докризисного платежного равновесия, характеризующегося высокими притоками нефтяных доходов и сильным обменным курсом рубля, к новой траектории роста с более низкими доходами от экспорта нефти и низким курсом рубля. Фундаментальная нестабильность обменного курса рубля сохранялась до 2016 года (рис. 1), что делало макроэкономическую среду для ведения бизнеса в России крайне непредсказуемой (Всемирный банк, 2015b). Такой исход ставит под сомнение вывод (Connolly 2018, p.192), что российские монетарные власти успешно справились с финансовыми потрясениями в 2014–2015 годах, включая последующее принятие ЦБ РФ политики плавающего обменного курса.

Участие постсоветской России в финансовой глобализации и ее неспособность отсрочить

В этом разделе мы продолжаем наше исследование макрооснов МРА России, обсуждая, как финансовая глобализация повлияла на страну после 1991 года. в основном представленные авторами, связанными с международными финансовыми учреждениями (МФИ) и базирующимися в Вашингтоне аналитическими центрами, велись серьезные дебаты относительно степени и влияния финансовой глобализации на EMD.Его выводы противоречивы в зависимости от того, на каких методологических и теоретических основах основаны эти исследования (Prasad et al. 2007, Elson 2011, стр. 109–28, Caprio 2012). Между тем критическая политическая экономия подготовила достаточно тематических исследований, демонстрирующих негативное влияние финансовой глобализации на большое количество EMD. Либерализация счета операций с капиталом и свободные трансграничные потоки капитала были определены как два основных фактора, способствующих повышению уязвимости финансовых и валютных рынков EMD.EMD имеют только подчиненный статус в глобальной финансовой архитектуре, что делает их экономику и финансовые секторы зависимыми от мощных сетей и участников в основных капиталистических экономиках (CCE) и МФУ. 5 На примере Бразилии Kaltenbrunner and Painceira (2018) рассматривают страну с точки зрения финансиализации EMD, демонстрируя, что зависимая интеграция EMD в глобальный финансовый порядок определяет развитие их внутренних финансовых рынков. Это приводит к повышенной уязвимости в виде скрытого обесценивающего давления и резких колебаний обменного курса.Эти выводы дают веские основания для того, чтобы проблематизировать влияние либерализации счета операций с капиталом на Россию.

Участие России в финансовой глобализации было неотъемлемой частью перехода страны к рыночному капитализму. Распад Советского Союза в 1991 году повлек за собой системный коллапс российской экономики. С точки зрения сокращения производства, потери производственных ресурсов и резкого снижения уровня жизни в 1990-х годах этот коллапс не имеет аналогов в современной истории, за исключением разоренных войной и конфликтных экономик (Dutkiewicz 2011).В 1991 и 1992 годах Россия прошла через серьезный процесс приспособления, поплатившись беспрецедентными переходными издержками за свое превращение из мировой сверхдержавы с высокоиндустриальной экономикой в EMD, главным конкурентным преимуществом которой был экспорт углеводородов. Советская экономика была технологически отсталой по сравнению с экономикой развитых западных стран, но при этом гарантировала уровень жизни намного выше уровня жизни большинства людей в развивающихся странах (Cook 1993, Popov 2011). Из-за своей неконкурентоспособности советская промышленность могла выжить, только будучи относительно изолированной от мировой экономики (Евангелиста, 1996). Как только внешняя торговля была либерализована в 1992 г., крупные советские компании массового производства вступили в длительный период реструктуризации и сокращения штатов, что привело к деиндустриализации страны (Кузнецов и др., 2015).