Электронные деньги как новая форма современного рыночного хозяйства 4, Экономика

Пример готовой курсовой работы по предмету: Экономика

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1ЭЛЕКТРОННЫЕ ДЕНЬГИ И ИХ ХАРАКТЕРИСТИКИ

2 АНАЛИЗ ЭЛЕКТРОННЫХ ДЕНЕГ

2.1 Преимущества электронных денег

2.2 Недостатки электронных денег

2.3 Сравнение электронных денег с иными платежными способами

3 ЭЛЕКТРОННЫЕ ДЕНЬГИ КАК НОВАЯ ФОРМА СОВРЕМЕННОГО РЫНОЧНОГО ХОЗЯЙСТВА

3.1 История появления электронных денег в рыночном хозяйстве

3. 2 Электронные деньги в Европе

3.3 Электронные деньги в России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Содержание

Выдержка из текста

Развитие денежного обращения проявляется, во первых, в эволюции самих денег – денежной формы стоимости товаров. В эру информационных технологий наступила эпоха электронных платежных систем. Для начала стоит разобраться, что собой представляют электронные деньги и зачем они нужны.

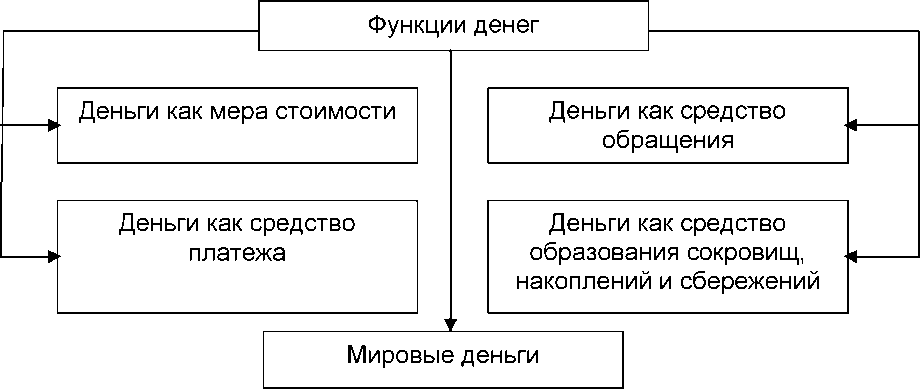

Его развитие проявляется во многом в эволюции самих денег, выступающих всеобщим эквивалентом, используемым как средство платежа, обмена, измерения стоимости и накопления сбережений. Неощутимые, «нематериальные» электронные деньги в большей степени, чем любой другой вид денег, показывают, что сущность денег связана не с какой-либо их материально-вещественной формой, а со способностью выполнять определенные функции.

Ранее деньги ассоциировались с банкнотами и монетами, но после внедрения электронных и информационных технологий они превратились в би-ты информаций. Данный за-кон сформулировал базу, которая регламентировала правоотношения в сфере функцио-нирования электронных денег и способствовала применению платежных инноваций на их системе. Остаются открытыми на теку-щий момент такие вопросы, как определение экономической сущности электронных де-нег, из роль в денежном обороте, а также внедрение их в расчеты и платежи.

В первую очередь это было обусловлено стабильным увеличением количества пользователей Интернета в связи с развитием современных технологий, в частности широко-полосного Интернета, и ростом доходов населения.

Отечественные и зарубежные ученые занимаются изучением различных аспектов электронной торговли, таких как: становление рынка электронной торговли, оценка эффективности применения электронной торговли в разных сферах бизнеса, проблемы собственности в киберпространстве, регулирование международной электронной торговли, влияние электронной торговли на глобализацию и глобальные экономические процессы.

Цель контрольной работы − изучение особенностей развития электронных платежных систем, их преимуществ, недостатков, современного состояния и перспектив развития.− определить преимущества и недостатки электронных денег.Объект курсовой работы − электронные деньги.

То, что за электронной торговлей — будущее, подтверждает весьма красноречивый факт: несмотря на спад мировой общехозяйственной конъюнктуры, темпы прироста электронной торговли, и прежде всего межфирменной торговли в Интернете, продолжают расти. Так, согласно прогнозу, ее объем между европейскими компаниями в 2009г.

19. млрд. EUR, что втрое превысит объем 2008г. Поскольку использование Интернета сокращает затраты, крупные концерны осуществляют инвестиции в электронную торговлю даже в условиях конъюнктурного спада. По прогнозу, в 2010г. уже

22. всего объема межфирменной торговли в Европе будет идти через Интернет (в 2001г. доля такой торговли составляла лишь 1%).

В первой главе рассматривается сущность электронных денег, дается их определение, выявляются функции и виды. После определения понятия и сущности электронных денег характеризуется их место и роль в денежной массе, а также их влияние на экономическую политику страны (в частности, денежно-кредитную политику).

В настоящее время одним из наиболее перспективных элементов в области рыночной экономики являются электронные деньги.

В отечественной экономической науке вопросам теории денег всегда уделялось значительное внимание. В советский период общей методологической основой исследования сущности денег и особенностей развития их форм являлась денежная теория К. Маркса, базирующаяся на теории трудовой стоимости. Однако процесс демонетизации золота привел к возникновению широкого спектра зачастую противоположных взглядов на природу кредитных денег в условиях современного рыночного хозяйства .

Маркса, базирующаяся на теории трудовой стоимости. Однако процесс демонетизации золота привел к возникновению широкого спектра зачастую противоположных взглядов на природу кредитных денег в условиях современного рыночного хозяйства .

В условиях современной, динамично развивающейся рыночной экономики, особый интерес представляет процесс трансформации видов и форм денег в современных условиях, их приспособление к изменяющейся рыночной структуре.Проблемами определения видов и форм денег занимались ряд как иностранных, например, Р.

Электронные деньги являются относительно новым понятием для российской экономической литературы.Электронные деньги очень похожи на электронные платежные карты, только здесь не карта и пин-код, а логин и пароль с помощью которых можно совершать денежные операции.Поскольку электронные деньги в настоящее время получают все большее распространение, они нуждаются в выработке комплексного знания о них.

Одним из наиболее важных понятий в экономике являются деньги. Деньги всегда являлись важнейшим атрибутом человеческой деятельности. В связи с этим несколько лет назад появился новый вид денег – электронные деньги, которые все глубже проникают в экономику и повседневную жизнь.

Деньги всегда являлись важнейшим атрибутом человеческой деятельности. В связи с этим несколько лет назад появился новый вид денег – электронные деньги, которые все глубже проникают в экономику и повседневную жизнь.

Электронные деньги похожи на электронные платежные карты, только в данном случае используется не карта и пин-код, а логин и пароль, с помощью которых можно совершать денежные операции.Объектом исследования являются электронные деньги как эквивалент традиционных бумажных денег, а предметом — функционирование электронных денег в Республике Беларусь.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Гражданский кодекс РФ (ГК РФ) от 30.11.1994 № 51-ФЗ // СПС «Гарант»

2.Федеральный закон Российской Федерации от

2. июля 2006 г. № 149-ФЗ «Об информации, информационных технологиях и о защите информации» // СПС «Гарант»

3.Федеральный закон Российской Федерации от

1. января 2002 г. № 1-ФЗ «Об электронной цифровой подписи» // СПС «Гарант»

4.Бранский В. П., Пожарский С.Д. Глобализация и синергетический историзм.-СПб.: Политехника, 2009.- 439 с.

П., Пожарский С.Д. Глобализация и синергетический историзм.-СПб.: Политехника, 2009.- 439 с.

5.Власенко В.Е. Теории денег в России. Издание перераб. И доп. – Киев: «Альянс», 2009.-349 с.

6.Возможности, предоставляемые системами «электронных» денег // Деньги.- 2011.- май

7.Врихин В. Денежная масса и динамика // Деньги и кредит.- 2011.- № 102

8.Громогласов В.Б. Развитие денежного обращения на Руси и в России // Историческая Россия.- 2006.-

2. мая.- № 274 (51)

9.Девятов А.С. Электронные деньги и платежные системы. Краткий справочник.- М.: «АСТ-Пресс», 2008.- 319 с.

10.Делягин М. Прогноз ВВП: Глубина падения // Ведомости.- 2009.-

2. марта

11.Дъячков А.Н., Узденников В.В. Монеты России и СССР. Издание дополненное.- М.: «Сефира», 2009.- 239 с.

12.Интернет-маркетинг — современные стратегии // Технологии.- 2011.- март

13.Интрилигейтор М.Д. Глобализация как источник международных конфликтов и обострения конкуренции // Сценарии Интернет. – 2007. –

– 2007. –

1. июня.- № 6

14.Лейман Р.Д. Электронные деньги. Переработанное и дополненное издание- М.: «Дрофа», 2011.- 313 с.

15.Литовских А.М., Шевченко И.К.Финансы, денежное обращение и кредит. Учебное пособие. Таганрог: Изд-во ТРТУ, 2010.-369 с.

16.Максимова В., Шишов А. Рыночная экономика. Учебник.- Москва: «СОМИНТЕК», 2009.- 368 с.

17.Одинцов. Б. Денежные агрегаты в России // Деньги и кредит.- 2009.- февраль.- № 63

18.Пирогов С.В. Электронная коммерция – Москва: «Социальные отношения», 2009. – 428 с.

19.Филина Я.Ю. Электронная коммерция в России // Интернет-сети.- 2010.- январь.- № 1

20.Харрис Л. Денежная теория. Издание перераб. и доп. Пер. с англ.- М: «Мега-М», 2007.-348 с.

список литературы

Электронные деньги как новая форма современного рыночного хозяйства

Понятие электронных денег

Определение 1

Электронные деньги – это система хранения и передачи традиционных и частных негосударственных валют.

Правила обращения электронных денег могут быть установлены государством и согласованы с Центральным Банком, а также могут быть результатом частных договоренностей между негосударственными субъектами. В западных странах под электронными деньгами понимаются обязательства эмитента, выпустившего денежные средства на электронном носителе и передавшего их в пользование третьему лицу. Созданные обязательства должны соответствовать следующим критериям:

- Электронные деньги хранятся и фиксируются на электронном носителе.

- Они выпускаются эмитентом, их стоимость не должна быть меньше установленной при выпуске.

- Электронные деньги принимаются в качестве средства платежа другими субъектами экономики.

Противоречивость природы электронных денег заключается в том, что с одной стороны они выступают в качестве средства платежа, с другой – являются обязательством эмитента. Это обязательство он выполняет в традиционной валюте. В свое время, переход к банкнотам обозначал такие же действия.

Часто электронные деньги путают с безналичным расчетом. Но они имеют отдельное обращение, но могут пользоваться государственными и банковскими платежными системами. Средством их обращения выступает Интернет, платежные карты, электронные кошельки и устройства, которые используют для платежей платежные карты. Так же для совершения платежей могут применяться такие средства как брелоки, мобильные телефоны, браслеты.

Электронные деньги в современной рыночной системе

Существует два типа электронных денег – на базе сетей и на базе смарт-карт. В их основе могут быть анонимные и персонифицированные системы. Первые не требуют регистрации и идентификации пользователя, а вот во вторых любые транзакции будут недоступны, без подтверждения своей личности.

Готовые работы на аналогичную тему

В зависимости от принадлежности системы обращения электронных денег выделяют государственные и частные деньги. Государственные обычно являются частью денежной системы страны, и они тесно связаны с традиционными деньгами. Их эмиссия и обращение регулируются официальным законодательством. Частные деньги являются валютой сетей, созданных частными лицами. Они обращаются и выпускаются согласно внутреннему порядку эмитента. Чаще всего, такие системы привязаны к национальной валюте.

Государственные обычно являются частью денежной системы страны, и они тесно связаны с традиционными деньгами. Их эмиссия и обращение регулируются официальным законодательством. Частные деньги являются валютой сетей, созданных частными лицами. Они обращаются и выпускаются согласно внутреннему порядку эмитента. Чаще всего, такие системы привязаны к национальной валюте.

Замечание 1

Стоит различать традиционный безналичный расчет и обращение электронных денег. Они связаны, но являются разными платежными категориями. Банковские карты используются для вывода или ввода средств в электронное обращение, но внутри него происходят транзакции с помощью электронных денег.

Электронные деньги стали следствием изменений, произошедших в экономических системах национального и мирового уровня. Глобализация привела к открытию границ, проникновению субъектов хозяйствования в зарубежные страны. Высокие технологии и Интернет открыли доступ к международной торговле не только предприятиям, крупным компаниям, но и индивидуальным предпринимателям, домашним хозяйствам. Электронные деньги, как одно из средств платежей, помогает совершать сделки купли-продажи по всему миру. Кроме того, их использование позволяет привлекать сотрудников, работающих удаленно. Теперь организация рабочего процесса не требует больших временных и финансовых затрат.

Электронные деньги, как одно из средств платежей, помогает совершать сделки купли-продажи по всему миру. Кроме того, их использование позволяет привлекать сотрудников, работающих удаленно. Теперь организация рабочего процесса не требует больших временных и финансовых затрат.

Преимущества и недостатки обращения электронных денег

Удобство электронных денег нельзя отрицать. Лучше всего они решают задачи небольших по сумме сделок. Электронные деньги помогает проводить оплату продуктов, услуг, проезда в транспорте и так далее. С их помощью человек сокращает время платежа. Ему не надо идти в специализированные кассы, стоять в очереди, сталкиваться с бумажными проблемами заполнения реквизитов. Можно сказать, что электронные деньги в этом плане очень схожи с наличностью. При этом обе стороны сделки располагают информацией друг о друге.

К преимуществам электронных денег можно отнести:

- Нет необходимости в получении сдачи.

- Их не надо переносить, используя специальную тару.

- Выпуск электронных денег требует минимальных затрат.

- Перерасчеты и оплата осуществляются специальными системами, что сокращает число сотрудников, а значит, расходов.

- Высокая степень защиты электронных денег.

- Они не требуют дополнительных действий для их хранения, перемещения, использования.

Но существует ряд сложностей, который сдерживает распространение и повсеместное применение электронных денег, особенно на уровне предприятий. Сегодня отсутствует единая система правового регулирования. Несмотря на то, что внешне электронные деньги защищены, они требуют наличия специального оборудования и программного обеспечения. Нужны средства вывода и идентификации суммы денежных электронных средств.

Большая часть расходов, связанных с электронными деньгами, приходится на обеспечение информационной безопасности и криптозащиту. Пользователю приходится предоставлять личные данные, которыми могут воспользоваться мошенники в случае утечки. Развитие технологий не стоит на месте, поэтому помимо электронного денежного обмена появляются новые методы хищений.

На государственном уровне возникает проблема контроля эмиссии электронных денег. Избыточный выпуск может привести к инфляции, обесцениванию национальной валюты. Так же электронные деньги способствуют сокрытию доходов, а значит, стимулируют развитие теневого сектора. Однако, удобство электронных денег, их портативность и скорость обмена сегодня рассматриваются как альтернатива существующей системе микроплатежей. Считается, что электронные деньги могут полностью вытеснить наличность из обращения. Регуляторы денежной системы вводят ограничение на суммы, хранимые в электронных кошельках. Это делается из соображения безопасности и осуществления контроля над денежным обращением.

Электронные деньги как новая форма современного рыночного хозяйства

Фрагмент работы Введение Содержание Список литературы

Опыт написания студенческих работ более 18 лет, поэтому можете с уверенностью скачать данную работу, вставить титульный лист и сдать преподавателю, получить оценку «5», или «4», но не ниже.

Работа оформлено согласно большинству ГОСТов

По всей работе ссылки или подстрочные или в квадратных скобках (в разных работах по разному)

Работа прошла проверку по системе ЕТХТ, но пройдет и по системе -antiplagiat.ru, -Антиплагиат ВУЗ- (http://rane.antiplagiat.ru/ и др. тому подобные), -ЕТХТ (и документом и текстом), Руконтекст, проходит и польский СТРАЙК и plagiat.pl, новую систему СКОЛКОВО (самая последняя версия АП ВУЗ)

Работа в формате doc/ docx, если вы поменяете формат на docx/doc, то оригинальность может упасть, поэтому НЕ меняйте формат работы. Название файла менять можно сколько угодно

Есл

Показать все

и возникли проблемы с оригинальностью – не отправляйте на перерасчет – Напишите мне (Алексей К.) и я исправлю, если что то не так. Могу выслать несколкьо вариантов работы с оригинальностью, чтобы вы подобрали для своей системы проверки. Скрыть

Скрыть

Введение

Внедрение достижений научно-технического прогресса в финансовую сферу способствовало развитию средств платежей и расчетов: следствием совершенствования вычислительных и информационных технологий стало появление нового финансово-расчетного инструмента – электронных денег, особенность которого заключается в возможности существования как в централизованных, так и в децентрализованных системах.

Специфические черты и свойства электронных денег, а также масштабный характер их развития и распространения в повседневной жизни общества привлекли внимание не только потенциальных пользователей, но также контролирующих и регулирующих организаций. В настоящее время повышенный интерес к совершенствованию процедур их обращения объясняется успешным функционированием частных систем электронных дене

Показать все

г и криптовалюты, влиянием глобального экономического кризиса, снижением надежности мировой валютной системы, наличием киберугроз в финансовой сфере. Сегодня как отдельные хозяйствующие субъекты, так и страны в целом испытывают потребность в легитимном использовании децентрализованного подхода к организации электронных расчетно-платежных систем, построенных с применением технологии блокчейн, поскольку они лишены основных недостатков централизованных систем в части безопасности осуществления расчетов и платежей, а также хранения финансовой информации.

Сегодня как отдельные хозяйствующие субъекты, так и страны в целом испытывают потребность в легитимном использовании децентрализованного подхода к организации электронных расчетно-платежных систем, построенных с применением технологии блокчейн, поскольку они лишены основных недостатков централизованных систем в части безопасности осуществления расчетов и платежей, а также хранения финансовой информации.

В современной финансовой науке отсутствует однозначное толкование понятия «электронные деньги», что существенно замедляет внедрение официальных решений об их легитимизации, развитии и продвижении. В этой связи формирование теории и разработка практических рекомендаций по совершенствованию нового высокотехнологичного инструмента безналичных расчетов на основе синтеза финансовой, правовой и информационной составляющих являются приоритетными направлениями исследований, что связано с особым общественным значением новых технологий, ускоряющих расчеты и платежи и, соответственно, минимизирующих временные и стоимостные препятствия на пути экономического роста. Поэтому особую актуальность приобретают вопросы развития и расширения сферы применения электронных денег, а также внедрения криптовалюты в национальную платежную систему (НПС).

Поэтому особую актуальность приобретают вопросы развития и расширения сферы применения электронных денег, а также внедрения криптовалюты в национальную платежную систему (НПС).

Степень изученности. В разработке данной темы были использованы работы таких авторов как: Жукова В.Ф., Лаврушина О.И., Кисляк Д.Г. Маркс К. и др., а так же были использованы Федеральный закон «О национальной платежной системе» и интернет-ресурс.

Целью данной работы является изучение электронных денег как новой формы современного рыночного хозяйства, исходя из поставленной цели, были определены следующие задачи:

– Рассмотреть сущность электронных денег;

– Исследовать классификацию электронных денег;

– Определить законодательное регулирование электронных денег;

– Охарактеризовать исторический аспект электронных денег в России;

– Проанализировать платежные системы;

– Ознакомиться с рынком электронных денег в России;

– Выявить перспективы развития электронных денег .

Предметом исследования выступает система отношений экономического, организационного и правового характера, складывающихся в процессе функционирования электронных денег в национальной платежной системе.

Объектом исследования являются электронные деньги как инструмент безналичных расчетов в национальной платежной системе.

В ходе обработки и анализа накопленных данных был использован комплекс методов экономических исследований, объединенных системным подходом к изучению проблемы. На разных этапах работы применялись: формальная логика; системный подход; методы исторического, статистического и сравнительного анализа; метод систематизации, классификации и экспертных оценок; экономико-статистический и экономико-математические методы; моделирование; эмпирическое исследование; хронологический подход и приёмы графической интерпретации.

Научная новизна исследования состоит в обосновании направлений развития электронных денег как неотъемлемой части НПС, а также предложении мероприятий по практическому внедрению криптовалюты и организации совместного функционирования централизованных и децентрализованных систем электронных денег с усовершенствованным механизмом регулирования.

Теоретические результаты исследования могут использоваться в построении и развитии методологии регулирования и надзора за системами электронных денег, а также применяться кредитными организациями для коррекции внутренних систем управления рисками.

Структура данной работы состоит из: введения, 3 глав, заключения, списка используемой литературы и приложений.

Скрыть

Аннотация 2

Глоссарий 3

Введение 5

Глава 1. Сущность и функции денег в современной рыночной экономике 8

1.1 Сущность электронных денег 8

1.2 Классификация электронных денег 10

Глава 2. Состояние электронных денег в России на современном этапе 17

2.1 Исторический аспект электронных денег в России 17

2.2 Анализ рынка электронных денег в России 21

2.3 Перспективы развития электронных денег 26

Заключение 31

Список использованных источников 34

Приложение 36

2. Акулов, В.Б. Макроэкономика / В.Б. Акулов. – Москва: ИЛ, 2018. – 394 c.

3. Анисимов, А. А. Макроэкономика / А.А. Анисимов, Н.В. Артемьев, О.Б. Тихонова. – М.: Юнити-Дана, 2019. – 600 c.

4. Базылев, Н. Курс макроэкономики в таблицах и схемах / Н. Базылев. – М.: Современная школа (Букмастер), Интерпрессервис, 2019. – 699 c.

5. Бродский, Б. Е. Лекции по макроэкономике переходного периода / Б.Е. Бродский. – М.: ГУ ВШЭ, 2018. – 224 c.

6. Бутми, Г. В. Золотая валюта. К пониманию макроэкономики государства и мира / Г.В. Бутми. – М.: Памятники русской мысли, 2018. – 290 c.

7. Вечканов, Г. С. Макроэкономика / Г.С. Вечканов, Г.Р. Вечканова. – М.: Питер, 2018. – 288 c.

8. Гальперин, В.М Показать все . Макроэкономика / В.М. Гальперин, П.И. Гребенников, А.И. Леусский. – М.: СПб: СПбУЭФ, 2019. – 719 c.

9. Джон Мейнард Кейнс. Общая теория занятости, процента и денег. Избранное. Издательство: Эксмо, 2007 г.

10. Институциональная экономика / ред. Д.С. Львов. – М.: ИНФРА-М, 2018. – 318 c.

11. Кризис есть кризис: Лидеры российской и мировой экономики о путях выхода из кризиса. – М.: Эксмо, 2019. – 272 c.

12. Курс экономической теории. Общие основы экономической теории, микроэкономика, макроэкономика , переходная экономика / ред. А.В. Сидорович. – М.: ДИС, 2019. – 736 c.

13. Матвеева, Т.Ю. Введение в макроэкономику / Т.Ю. Матвеева. – М.: ГУ ВШЭ; Издание 2-е, испр., 2019. – 512 c.

14. Мировая экономика и международные экономические отношения. – М.: Эксмо, 2018. – 320 c.

15. Неровня, Т.Н. История экономики в вопросах и ответах / Т.Н. Неровня. – М.: Ростов н/Д: Феникс, 2018. – 320 c.

16. Пронченко, Л. В. Макроэкономика / Л.В. Пронченко, В.С. Семибратов. – М.: ИСЭПиМ, 2019. – 264 c.

17. Селищев, А. С. Макроэкономика / А.С. Селищев. – М.: Питер, 2018. – 448 c.

18. Трунин, С. Н. Макроэкономика / С.Н. Трунин, Г.Г. Вукович. – М.: Финансы и статистика, 2019. – 312 c.

19. Черняк, В. Популярная история экономики и бизнеса / В. Черняк. – М.: Вече, 2019. – 512 c.

20. Яковлева, Е.Б. Макроэкономика / Е.Б. Яковлева, М.А. Ланец, В.В. Деньгов, и др.. – М.: СПб: Поиск, 2019. – 380 c.

Электронные ресурсы

21. Как и за что россияне платят онлайн в 2020 году: исследование Mediascope [Электронный ресурс]. URL: https://www.shopolog.ru/metodichka/payments/kak-i-za-chto-rossiyane-platyat-onlayn-v-2020-godu-issledovanie-mediascope/ (дата обращения: 06.06.2021)

| Тема работы: | Электронные деньги как новая форма современного рыночного хозяйства | Краткое содержание: | СОДЕРЖАНИЕ Введение……………………………………………………………………….. ….3 ВВЕДЕНИЕ На протяжении многих тысячелетий суждения человека о материальных ценностях постоянно менялись. С каждым витком экономики люди изобретали все новые, еще более совершенные способы расчета. Начиная с примитивного бартера, человечество постепенно перешло на банкноты. Дальше последовали чеки, платежные поручения, до тех пор, пока не появились электронные деньги. |

Электронные деньги как новая форма современного рыночного хозяйства.

Цель этой работы- подробно рассмотреть раскрыть все задачи, которые были очерчены и выявлены.

В строгом соответствии с уставом SWIFT (Society for Worldwide Interbank Financial Telecommunication – Сообщество Всемирных Интербанковских Финансовых Телекоммуникаций), на территории каждого государства, которое входит в сообщество, обязательно происходит формирование национальной группы и ользовательской группы SWIFT, которая является тем самым фактором, который о сути объединяет всех тех, кто пользуется услугами на просторах сети интернет. На территории нашей страны, в роли компании, которая ответственна за представление интересов каждой группы и у которой есть раво действия от имени одной из сторон, выступает компания, точнее отеественная национальная ассоциация SWIFT (РОССВИФТ), сформированная в конце весны 1994 года, она же являет собой организацию некоммерчекого, негосударственного типа.

На платформе SWIFT осуществляется расчет в полсотне стран в мире, включая Евросоюз, проекты по инфраструктуре, Европейские трансграничные платежи TARGET, мировой валютный обменник CLS и др. Так же можно уточнить, что есть такая известная на весь мир электронная платежная система PayPal, ключевыми особенностями которой вляются:

1) просто используйте.

2) сосредоточение внимания на электронных транзакциях в Интернете;

3) низкие эксплуатационные расходы;

4) развитая система арбитража.

В Китае разработана собственная подстанция – Alipay, одна из крупнейших платежных систем, входящих в Alibaba Group. Он был основан в 2004 году. Помимо использования продуктов в группе, предлагаемой Alibaba Group, эта платежная система также используется более чем 460 тысячами других компаний. Не так давно компания разработала платежную систему для заказа непосредственно с мобильного телефона, и было подписано соглашение о сотрудничестве с одним из крупнейших сотовых операторов Китая China Unicom.

С развитием Интернета электронные платежные системы становятся все более популярными в России. Для Челябинска такие нововведения уже не новинка. Сегодня для оплаты многих услуг использование электронных платежей стало обычным явлением. Это может быть удобная система «Город», банальная плата за сотовую связь или покупки через Интернет.

Все это можно сочетать с простой фразой «электронные деньги».

Другими словами, мы платим за что-то не с денежными счетами, а просто списываем требуемую сумму с вашей учетной записи. Таким образом, переведенные средства мгновенно принимаются для оплаты услуги. Удобно и быстро. Вот почему электронные деньги развиваются на данный момент.

Например, наиболее известными онлайн-платежными системами являются Yandex. Money “и Webmoney (последний имеет более пяти миллионов пользователей).

По оценкам Финама, общий объем рынка достигает 12-15 миллиардов долларов, а темпы роста – не менее 100 процентов в год.

По данным РБК, в 2014 году оборот пяти крупнейших российских электронных платежных систем, контролирующих более 85 процентов рынка, увеличился на 130 процентов до 16 миллиардов долларов.

Кроме того, система банковских карт, мобильных платежей и электронного документооборота продолжает развиваться. Например, наличие хорошо функционирующей системы электронного документооборота позволяет значительно повысить эффективность и надежность работы.

В результате одной из основных задач является поддержание максимального количества бизнес-процессов в электронной форме. Электронное управление документами позволяет платежной системе значительно расширять свою агентскую сеть.

Перевод бизнес-процессов в электронную форму сокращает не только временные и финансовые затраты на выполнение операций со стороны агента, но и многократно уменьшает вероятность ошибки человека.

Крупные российские и челябинские банки в этом процессе также не хотят держаться подальше. Система «Интернет-банк» развивается. Через глобальную сеть вы можете управлять своими учетными записями.

Необходимо только заключить с банком соглашения о признании аналогов собственноручной подписи. Поскольку Интернет-банк не является отдельной услугой, а является дополнительным «способом его получения», необходимо в дополнение к контрактам, которые были заключены между клиентом и банком (депозитные соглашения, банковский счет и т. д.), заключить соглашение о признании аналогов рукописной подписью.

Контракт является основой для принятия банком заказов, подписанных электронной цифровой подписью (EDS). Такая цифровая подпись выдается на дискете так же, как если бы документы были подписаны собственными руками.

Чтобы заключить такой договор, вам нужен только паспорт или другой документ, подтверждающий вашу личность. Для самой работы создана специальная программа, с помощью которой вы будете управлять своими деньгами. Со своей стороны, банки гарантируют безопасность. Он предоставляется программным компонентом, установленным на компьютере. Такая программа создает «безопасное» соединение между вами и банковским сервером.

ЧОУ ВО “ИСГЗ” – Факультет управления, экономики и права

| Телефон: +7(843) 292-09-19 |

Декан факультета: Валиева Арина Рафаилевна, кандидат юридических наук |

| E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. |

|

| Адрес: 420111, Республика Татарстан, г. Казань, ул. Профсоюзная, д. 13/16 |

Положение о факультете |

Главной целью функционирования факультета является подготовка компетентных бакалавров по экономическим и гуманитарным направлениям подготовки, специалистов среднего звена обладающих специальными знаниями и навыками, позволяющими работать в условиях современного мира социально активных и способных к реализации своих возможностей.

Факультет управления экономики и права создан в сентябре 2017 года и является структурным подразделением института.

ОСНОВНЫЕ ЗАДАЧИ ФАКУЛЬТЕТА:

- Управление деятельностью входящих в состав факультета кафедр и предметно-цикловых комиссий (ПЦК) по реализации основных образовательных программ высшего образования и программ подготовки специалистов среднего звена;

- Организация, координация и контроль учебной, методической, научной и воспитательной работы входящих в состав факультета кафедр и ПЦК;

- Обеспечение качества образования, соответствующего современным потребностям гражданина и российского общества;

- Воспитание высоконравственных, физически и духовно развитых членов общества с активной гражданской позицией.

В настоящее время в структуре факультета работают следующие кафедры и ПЦК:

Юридическое отделение

- Кафедра конституционного и административного права;

- Кафедра теории и истории государства и права;

- Кафедра гражданского права и процесса;

- Кафедра уголовного права и процесса;

- Кафедра предпринимательского права;

- Кафедра международного и европейского права

Отделение управления и экономики

- Кафедра философии и гуманитарных дисциплин;

- Кафедра менеджмента;

- Кафедра бухгалтерского учета и финансов;

- Кафедра экономики и предпринимательства;

- Кафедра государственного и муниципального управления;

- Кафедра прикладной информатики и математики;

- Кафедра перевода и теоретической лингвистики

Отделение среднего профессионального образования

- ПЦК общеобразовательных и гуманитарных дисциплин;

- ПЦК учётно-экономических дисциплин и дисциплин банковского дела;

- ПЦК юридических дисциплин;

- ПЦК гостиничного сектора

Электронные деньги как новая форма современного рыночного хозяйства.

ПЕРЕДЛОЖЕНИЯ КОМПАНИЙ, УСЛУГИ СТУДЕНТОВ

На нашем сервисе вы можете оставить бесплатное объявление с предложением своих услуг. Для этого напишите своё обращение в форму размещенную на соответствующей странице. Сразу после чего оно будет обработано специалистом и размещено на сайте в соответствующей рубрике.

+ ДОБАВИТЬ ОБЪЯВЛЕНИЕ

ЗАПРОСЫ ПОМОЩИ СТУДЕНТОВ, ЗАЯВКИ КЛИЕНТОВ

Если вам требуется помощь с выполнением какой-либо студенческой работы, то наш сервис сможет вам помочь. Разместите своё сообщение о помощи в соответствующем разделе сайта и вам поступят предложения от компаний и частных специалистов зарегистрированных в нашем справочнике.

+ РАЗМЕСТИТЬ СООБЩЕНИЕ

РАБОТА АВТОРОМ СТУДЕНЧЕСКИХ РАБОТ, ВАКАНСИИ В Г. Кольчугино

Мы размещаем вакансии только от проверенных работодателей. Для того чтобы оставить сообщение о предлагаемой работе пожалуйста напишите нам в форму обратной связи расположенную на соответствующей странице.

+ ДОБАВИТЬ ВАКАНСИЮ

РЕЗЮМЕ АВТОРОВ РАБОТ, ПОИСК СПЕЦИАЛИСТОВ

Найти основную работу или подработку с нашей помощью не составит никакого труда. Просто оставьте своё резюме на нашем сайте и с вами через некоторое время свяжется работодатель.

+ ДОБАВИТЬ РЕЗЮМЕ

ВОПРОСЫ И ОТВЕТЫ ПО УЧЕБНОЙ ТЕМАТИКЕ

На нашем сервисе вы можете найти ответы на различные вопросы связанные с образовательной тематикой. Если ответа на свой вопрос у вас найти не получилось, то можете задать его на сайте и в ближайшее время вам ответит на него квалифицированный специалист.

+ ЗАДАТЬ ВОПРОС

СПРАВОЧНИК КОМПАНИЙ ПОМОЩИ СТУДЕНТАМ

На страницах нашего сайта собраны все организации в г. Абакан чья деятельность связана с оказанием консультационных услуг студентам. Если вы нашили какие либо неточности в описании или у вас есть предложения по улучшению нашего справочника просим написать нам.

+ ДОБАВИТЬ ОРГАНИЗАЦИЮ

Лучшие компании, услуги образования в г. Кольчугино

Нашим сервисом проводится постоянный мониторинг информации об организациях добавленных в наш справочник. Мы оцениваем оставленные отзывы, количество уникальных просмотров и общий рейтинг организации в интернете.

Топ ведущих компаний

СТУДЕНТ ЦЕНТР

ДИПЛОМ 177

ЗАЧТЕНО

ОСНОВНЫЕ РУБРИКИ СПРАВОЧНИКА

Простое объяснение современной денежной теории

- MMT – это большой отход от традиционной экономической теории. Он предлагает правительствам, контролирующим свою валюту, свободно тратить деньги, поскольку они всегда могут создать больше денег для погашения долгов в своей собственной валюте.

- Теория предполагает, что государственные расходы могут вывести экономику на полную мощность, обогатить частный сектор, ликвидировать безработицу и профинансировать основные программы, такие как всеобщее здравоохранение, бесплатное обучение в колледже и экологически чистая энергия.

- Если расходы создают государственный дефицит, это тоже не проблема. Дефицит правительства – это по определению профицит частного сектора.

- Увеличение государственных расходов не вызовет инфляции до тех пор, пока существует неиспользованный экономический потенциал или безработная рабочая сила, предполагает MMT. Инфляция возникает только тогда, когда экономика сталкивается с физическими или естественными ограничениями своей производительности, такими как полная занятость, потому что это происходит тогда, когда предложение не удовлетворяет спрос, что приводит к росту цен.

- Сторонники MMT утверждают, что правительства могут контролировать инфляцию, тратя меньше или выводя деньги из экономики через налоги.

- Излишне говорить, что у традиционных экономистов есть некоторые проблемы со всем этим.

Берни Сандерс показал хорошие результаты в своей выдвижении в президенты от Демократической партии, привлекая внимание к своей экономической политике, прежде чем проиграть Джо Байдену.В то время Сандерса консультировала Стефани Келтон, профессор экономики в Университете Стоуни-Брук, которая, вероятно, является самым известным сторонником современной денежной теории в США. (Представитель США Александрия Окасио-Кортес также является ее поклонницей. В интервью INSIDER в 2019 году она сказала, что современная монетарная теория должна быть «большей частью разговора».)

MMT – это значительный отход от традиционного взгляда на экономику. преподается в большинстве бизнес-школ.

Вот объяснение того, что такое MMT и почему людям это так интересно.

Страны могут создавать и тратить свои собственные деньги, и это само по себе неплохо.В традиционной экономике идея печатать деньги для решения проблем страны почти повсеместно считается плохой идеей. Тем не менее, MMT предполагает, что создание денег должно быть полезным экономическим инструментом и что это не приведет к автоматической девальвации валюты, инфляции или экономическому хаосу.

MMT утверждает, что, настаивая на том, чтобы правительство сдерживало свои расходы, чтобы «сбалансировать свои бухгалтерские книги», мы ковыряем себя отсутствием инвестиций, неэффективной экономикой, а также безработицей и упущенными возможностями, которые связаны с этим.Вместо этого, по мнению MMT, правительство должно иметь возможность создавать все новые деньги, которые ему нужны, до тех пор, пока это не приведет к инфляции.

Чтобы понять, откуда берется MMT, полезно начать с двух недавних случаев, когда председатели США Федеральный резерв признал, что правительство может печатать все деньги, которые ему нужны, и ничего плохого не происходит. Центробанки почти никогда не говорят подобных вещей, поэтому заявления так интересны.

Стефани Келтон – профессор государственной политики и экономики в Университете Стоуни-Брук и экономический советник Берни Сандерса. Она была известным публичным лицом MMT. Стефани Келтон / Викимедиа, CCАлан Гринспен: «Нет ничего, что могло бы помешать федеральному правительству создавать столько денег, сколько оно хочет»

В 2005 году, давая показания Комитету по бюджету Палаты представителей США, бывшего председателя ФРС Алана Гринспена попросил тогдашний представитель США.Пол Райан о «платежеспособности» системы социального обеспечения, на которую американцы рассчитывают при пенсионных выплатах. Многие американцы опасаются, что Социальное обеспечение станет неплатежеспособным до выхода на пенсию. Гринспен сказал ему:

«Я бы не сказал, что выплаты по мере использования небезопасны в том смысле, что нет ничего, что могло бы помешать федеральному правительству создать столько денег, сколько оно хочет для выплаты кому-либо».

Далее он объяснил, что настоящая проблема заключается в том, будет ли достаточно ресурсов или активов для поддержки всех покупок, которые потребуются дополнительными деньгами.Вы можете посмотреть видео обмена здесь.

В 2005 году Алан Гринспен сказал Полу Райану: «Нет ничего, что могло бы помешать федеральному правительству создавать столько денег, сколько оно хочет.” C-SPANБен Бернанке: «Это больше похоже на печатание денег, чем на заимствование … нам нужно это сделать, потому что наша экономика очень слабая»

Затем, в 2009 году бывший председатель ФРС Бен Бернанке дал интервью телеканалу CBS 60 Протокол о спасении банковской системы федеральным правительством в размере 1 триллиона долларов от финансового кризиса 2008 года.Бернанке спросили, поступил ли 1 триллион долларов от налогоплательщиков. Он сказал нет. Было напечатано:

«Это не деньги от налогов. У банков есть счета в ФРС, почти так же, как у вас есть счет в коммерческом банке. Итак, чтобы ссудить банку, мы просто используем компьютер для разметки. размер их счета в ФРС. Это больше похоже на печатание денег, чем на заимствование “.

“Вы печатали деньги?” Корреспондент 60 Minutes Скотт Пелли ответил.

“Ну, эффективно.И мы должны это сделать, потому что наша экономика очень слабая, а инфляция очень низкая », – говорит Бернанке. В беседе на CBS Бен Бернанке однажды сказал: «Это больше похоже на печатание денег, чем на заимствование… мы должны это сделать, потому что наша экономика очень слаба ». CBS

Почему не было инфляции, когда Бен Бернанке создал 1 триллион долларов во время финансового кризиса?

Эти признания – что создание денег из воздуха само по себе не опасно и даже может быть выгодно – являются ключевыми принципами для понимания современной денежной теории.

Традиционно экономисты понимают создание денег или «печатание денег» как нечто плохое по своей сути.

«Никогда не пытайтесь создавать чрезмерные деньги!» – предупреждают молодые экономисты.

Но тут возникает вопрос.

Если создание новых денег из воздуха создает инфляцию, почему не было инфляции, когда Бен Бернанке создал активы на 1 триллион долларов, чтобы спасти банки во время финансового кризиса? (1 триллион долларов на самом деле является нижней границей оценки финансовой помощи.В документе Экономического института Леви утверждается, что стоимость составляет 29 триллионов долларов). В 2000-х Зимбабве напечатала столько денег – и так сильно обесценила свою валюту, что страна выпустила банкноту на 1 триллион долларов в качестве законного платежного средства.Резервный банк Зимбабве

Япония имеет дефицит в размере 240% ВВП, но при этом не имеет инфляции.

На самом деле, как отмечают сторонники MMT, создание новых денег – очень обычное явление, а гиперинфляция – относительно редкое событие.

Япония, например, в настоящее время имеет государственный долг в размере около 240% ВВП и не испытала безудержную инфляцию.Дефицит означает, что правительство потратило сумму, значительно превышающую всю стоимость японской экономики, но не смогло получить достаточно налоговых поступлений, чтобы покрыть эти расходы, и, таким образом, покрывает их долгом. Уровень инфляции в Японии в настоящее время составляет -0,29%. Это отрицательная инфляция .

Япония не одинока. ФРС США была вынуждена снизить процентные ставки почти до нуля, чтобы противостоять дефляции в США, в то время как Бернанке добавлял 1 триллион долларов на банковские счета США.Многие экономисты предсказывали, что рост денежной массы ФРС приведет к разорению доллара. Но этого не произошло.

В Европе, Швеции, Дании, Швейцарии и 19 странах еврозоны ввели отрицательные процентные ставки для списания денег с банковских счетов в надежде вызвать инфляцию. В то же время Европейский центральный банк выделил на континент 2,5 триллиона евро (2,5 триллиона долларов) в рамках «количественного смягчения» (новые деньги, но с причудливым названием).

Но инфляции не было.

Итак, теоретики MMT утверждают, что простое создание денег само по себе не может быть причиной инфляции. Это должно быть что-то другое.

У Японии огромное соотношение долга к ВВП – из-за дефицита государственных расходов – но при этом нет инфляции.Goldman Sachs Global Investment Research и Jordà, Schularick, Taylor (2017), МВФ, Всемирный банк.Что происходит, когда нация перестает выращивать продукты питания

На уроках макроэкономики 101 каждый узнает о крахе экономики Зимбабве в конце 1990-х и середине 2000-х годов, когда режим Роберта Мугабе напечатал все больше зимбабвийских долларов.Зимбабвийский доллар был настолько девальвирован, что страна даже напечатала банкноту на 100 триллионов долларов в качестве законного платежного средства.

В Зимбабве первоначальный спусковой механизм гиперинфляции был очевиден.

Мугабе изгнал белых фермеров с их земель и отдал их фермы солдатам, которые сражались за независимость Зимбабве от Великобритании. Проблема заключалась в том, что эти солдаты не очень хорошо владели земледелием. Производство внезапно упало. Оценки разнятся, но Зимбабве превратилась из “хлебной корзины Африки”, экспортирующей продовольствие, в страну, которая не могла прокормить себя за считанные месяцы.

Сельское хозяйство было основой экономики, но Мугабе «за очень короткое время уничтожил около 60% производственных мощностей», по словам Билла Митчелла, профессора экономики Университета Ньюкасла, Австралия, который поддерживает MMT. «Конечно, если вы продолжаете тратить и не можете производить товары для покрытия этих расходов, вы получите инфляцию, а если вы продолжите тратить сверх этого, вы получите гиперинфляцию», – говорит он.

Нечто подобное произошло во время Веймарской республики, когда немецкое правительство, потерпевшее поражение после Первой мировой войны, напечатало деньги для оплаты счетов.Наступила гиперинфляция, и людям нужны были тачки, полные денег, только на то, чтобы купить буханки хлеба.

Война разрушила производственные мощности Германии. Но союзники настаивали на выплате репараций, намного превышающих возможности разрушенной экономики Германии. Итак, правительство напечатало деньги. Когда недостаток производительного предложения удовлетворял спрос за счет избыточных денежных средств, результатом была гиперинфляция.

Именно нехватка товаров – или рабочей силы, или производственных мощностей – вызывает инфляцию, утверждает MMT.

Банкнота в 5 миллионов марок времен Веймарской республики. ГерманияПочему бы не пустить в ход новые деньги?

Вот почему на Западе не было инфляции последние 10 лет.Все эти дополнительные деньги от ФРС и ЕЦБ были использованы, в результате чего спад немного менее ужасно, чем могло бы быть. В США и Европе по-прежнему есть люди без работы и большого количества неиспользованных «мощностей». И пока это так, инфляция маловероятна.

Что касается MMT, тут возникает вопрос.

Почему правительство не увеличивает расходы, пока не исчезнет безработица? Страна может предоставить бесплатное высшее образование, построить сеть экологически чистых источников энергии, укрепить свою армию, построить больницы или восстановить транспортную инфраструктуру, если она знает, что может тратить все, что нужно, до тех пор, пока у нее не закончатся рабочие или ресурсы для выполнения этой работы.

Только когда предложение рабочей силы – или всего материала – станет ограниченным, правительство обнаружит, что повысит цену на все, утверждает MMT.

Фактически, это , ровно то, что MMT предлагает правительству: направлять деньги в экономику, побуждая предприятия нанимать больше людей и потребителей, чтобы они требовали больше товаров и услуг.

«Существование безработицы очевидно. de facto свидетельствует о том, что чистые государственные расходы слишком малы для перехода экономики к полной занятости», – писал Фил Армстронг из Йоркского колледжа в 2015 году.«[Правительство] должно использовать свое положение монопольного эмитента валюты для обеспечения полной занятости».

Уоррен Мослер – экономист, который, вероятно, больше всего сделал для разработки MMT. Modern Money Network / Wikimedia CCГарантированные рабочие места для всех!

Когда частный сектор не может обеспечить полную занятость, сторонники MMT поддерживают идею «гарантии рабочих мест», которая обеспечивает работу, финансируемую государством, всем, кто хочет или в ней нуждается.Расходы на такую программу будут ограничены, когда экономика достигнет полной занятости.

«Когда вы узнаете, что правительство потратило достаточно? Когда последний работник вошел в офис гарантий занятости, чтобы найти работу», – говорит Митчелл.

Формы федеральных гарантий занятости существовали и раньше. В 2002 году в Аргентине была введена программа Jefes Program, которая предлагала работу главе каждой семьи и выплачивала основную заработную плату.Участники Jefes работали над проектами местного сообщества, такими как строительство и обслуживание школ, больниц и общественных центров; выпечка, пошив одежды и переработка; и ремонт канализации и тротуаров.

В 1933 году президент Франклин Рузвельт начал внедрять свой «Новый курс», согласно которому безработным платили за строительство школ, больниц, аэропортов, дорог, мостов и другой инфраструктуры. А во время Второй мировой войны правительства большинства западных стран потратили огромные средства на армию и вооружение для финансирования войны.

Политика, проистекающая из MMT, «будет политически привлекательной», по словам Уоррена Мослера, американского финансиста и дизайнера спортивных автомобилей, который помогал в разработке и распространении MMT. «Мы получим медицинское обслуживание с одним плательщиком и все такое», – сказал он Business Insider.

Проф.Билл Митчелл опубликовал на MMT учебник по макроэкономике. Билл Митчелл / YouTubeПолная занятость – это верхний предел неинфляционных расходов.

Традиционные экономисты считают этот тип мышления сильно инфляционным и наносящим ущерб свободным рынкам. Если правительство печатает столько денег, сколько нужно, чтобы скупить всю безработную рабочую силу, то частный сектор будет испытывать недостаток в рабочих.Сотрудники будут уволены из продуктивных, эффективных, ориентированных на рынок компаний на неэффективные государственные должности. Инфляция заработной платы будет расти по спирали по мере того, как в правительство вливаются новые деньги, а рабочие требуют повышения заработной платы в частном секторе.

УMMT-ов есть ответы на этот вопрос.

- Во-первых, правительство может создавать рабочие места, в которых частный сектор не заинтересован. Частный сектор плохо строит дороги, мосты, железные дороги и аэропорты.Таким образом, правительство может построить их, не конкурируя с частным сектором.

- Во-вторых, правительство может нанимать рабочую силу с минимальной заработной платой. Если частные работодатели хотят платить больше, чтобы отвлечь рабочих, это хорошо. И правительство прекратит тратить деньги, если все рабочие перейдут на более высокооплачиваемую частную работу.

Хотя стереотип MMT основан на инфляционных расходах, в действительности участники MMT очень серьезно относятся к инфляции. По словам Л., при полной занятости, за исключением импорта, используются все ресурсы экономики.Рэндалл Рэй. Любые дальнейшие расходы будут инфляционными.

При полной занятости правительство находится в прямой конкуренции с частным сектором, говорит он, и «если частный сектор может соответствовать вам, тогда вы вступаете в войну торгов, и вы можете вызвать инфляцию, и вы поднимете цены. может вызвать инфляцию , а вызовет инфляцию, если вы достигнете полной занятости и продолжите попытки увеличить расходы ».

(Это, кстати, по сути, повторение мысли Алана Гринспена в начале статьи: проблема не в деньгах.Вопрос в том, достаточно ли в экономике людей и товаров для удовлетворения спроса, создаваемого наличными деньгами.)

Иными словами, полная занятость – это верхняя граница неинфляционных государственных расходов.

Л.Рэндалл Рэй – профессор экономики Университета Миссури-Канзас-Сити в Канзас-Сити. Новое экономическое мышлениеЧто такое налог?

MMT-ers также предлагают, чтобы налоговая политика стала антиинфляционным монетарным инструментом. Если в экономике слишком много денег, правительство должно обложить налогом часть из них, чтобы вывести их из обращения.(Когда вы платите налоги, деньги буквально уничтожаются, говорит Мослер. «Если вы платите чеком, они списывают деньги с вашего счета, и эти средства исчезают. Точно так же, как выключение света. Если вы каким-то образом расплачивались наличными старой бумагой векселей, они отправят их на измельчение. Вы можете купить измельченные доллары в Интернете ».)

Идея повышения налогов в качестве дефляционной меры, вероятно, является одним из самых спорных аспектов MMT. Критики очень скептически относятся к тому, что у любого правительства хватит смелости увеличить налоги в период инфляции.А налоговую политику сложно реализовать быстро, тогда как инфляция может быстро расти.

Роль налога, однако, лежит в концептуальном ядре MMT, а именно в том, как деньги возникают и как они удаляются.

Традиционно экономисты видят роль государства в установлении налогов для увеличения доходов. Налоговые поступления затем используются для оплаты того, что нужно делать правительству: полиции, пожарных, дорог и так далее. Эта концепция уподобляет правительство домашнему бюджету: оно не может тратить деньги, пока не получит деньги.Любые дополнительные деньги, которые он тратит, должны финансироваться за счет займов.

Сторонники MMT утверждают, что метафора «домашнего хозяйства» – это как раз наоборот, потому что правительство должно сначала создать деньги, , чтобы их потратить, и только после того, как находится в обращении, может быть возвращено налогом.

Типичная налоговая форма 1040 США.Ассошиэйтед ПрессЧетыре причины, по которым правительство явно не похоже на домашнее хозяйство.

Понимание того, что правительство не похоже на домашнее хозяйство, является основной частью MMT по четырем причинам.

1. Правительство может создавать свои собственные деньги и устанавливать цену, по которой эти деньги будут доступны на рынках.Следовательно, он имеет монопольную власть над фундаментальными ценами на все в экономике. Любые долги, выраженные в его собственной валюте, могут быть оплачены в ее собственной валюте или могут быть погашены путем создания новых денег в этой валюте.

2. Правительство создает деньги, чтобы их тратить , по словам Мослера. Другими словами, правительство не взимает налоги, чтобы найти деньги. Мослер сказал Business Insider, что «расходы» и «создание» могут быть одним и тем же в рамках MMT.

3. Налоги делают деньги ценными . Деньги имеют ценность только тогда, когда правительство имеет право распорядиться уплачивать налоги в той валюте, в которой оно работает. Если все должны платить налоги, значит, всем нужно зарабатывать деньги. Правительство может создавать столько денег, сколько хочет, а также может возвращать налогом все деньги, которые ему нужны, поддерживая стабильные цены. Таким образом, у правительства есть два рычага для стимулирования или замедления экономики – оно может изменять налоги и расходы в большую или меньшую сторону, согласованно или независимо.

4.Правительству не нужно балансировать свои бухгалтерские книги, как это делает домохозяйство . Правительства создают и тратят деньги, но они не возвращают 100% этих денег. Вот почему в любой момент у правительства будет дефицит. Дефицит – это просто разница между всеми деньгами, потраченными правительством, и всеми собранными налогами. Дефицит означает, что частный сектор – вы и я – удерживает разницу. Таким образом, если у правительства дефицит, обратная сторона медали – это профицит частного сектора.Точно так же, если у правительства есть профицит, это должно означать, что частные лица испытывают дефицит – используя долги или свои сбережения, чтобы выжить, потому что общие выплаты правительству больше, чем расходы правительства.

С этой точки зрения проблема не в дефиците.

Это решение .

Альтернатива – давление на экономику, чтобы сбалансировать бухгалтерские книги правительства. И это не имеет смысла, если у правительства есть возможность создавать новые денежные средства и ликвидировать свой дефицит в любое время, без повышения налогов.

США большую часть времени испытывают дефицит, и у них нет значительной инфляции. Его казначейские векселя тоже имеют высокий рейтинг. Энди Кирш / Business InsiderПредубеждение против дефицита не имеет смысла, говорят сторонники MMT.

Предубеждение против дефицита может быть вредным.Пакт о стабильности и росте Европейского союза требует, чтобы его члены не имели бюджетного дефицита более 3% ВВП и не брали на себя долги более 60% ВВП. Сторонники MMT утверждают, что эти ограничения не позволили Италии, Ирландии, Греции и Испании потратить достаточно средств, чтобы смягчить экономический спад.

«Они являются основной причиной продолжающегося сверхвысокого уровня безработицы и низкой производительности в целом», – сказал Мослер. Он «предложил [ЕС] немедленно увеличить лимит с 3% до 8%, а затем использовать лимит в качестве инструмента политики для корректировки совокупного спроса в будущем.«

« Более 5% избыточных мощностей могут быть немедленно задействованы, и по мере снижения безработицы весь «эксперимент» с евро будет объявлен ошеломляющим успехом », – добавил он.

В отчете по Еврозоне за 2014 год. Международный валютный фонд (МВФ) отметил, что ограничения могут препятствовать государственным инвестициям, а восстановление частных инвестиций «было более слабым, чем во время большинства предыдущих рецессий и финансовых кризисов». Это стало еще одним свидетельством «жесткой экономии»…. плохо для каждого сектора “, – написал Митчелл.

Эксперты MMT утверждают, что эти случаи демонстрируют риски традиционной экономической политики и ее неприятие дефицита – вялый рост, растущее неравенство, долгосрочный долг с урезанными выплатами процентов и бесконечные риск экономического коллапса.

На этом графике показан фактический рост ВВП в Европе (сплошные линии) и предполагаемая тенденция роста ВВП в различные моменты времени (пунктирные линии).Рецессия 2008 года вызвала падение ВВП, но политика сокращения дефицита, принятая после этого периода, удерживала рост на постоянно более низкой траектории. Oxford EconomicsВступите в бойцов рынка облигаций

В зале сидит слон, о котором мы до сих пор избегали говорить, а именно рынки облигаций и иностранной валюты. Страны не являются экономическими островами.Их экономики связаны с их соседями и мировыми торговыми партнерами. Даже если бы все, что предлагалось MMT, было правдой, а создание денег и расходование дефицита не было инфляционным на национальном уровне, безудержная инфляция все равно может начаться, если иностранные инвесторы решат, что MMT сделает вашу национальную валюту бесполезной, ваше правительство банкротом, а ваше центральное управление. дефолт банка.

Инвесторы в облигации, кредиты и иностранную валюту, по сути, делают ставки на здоровье национальных экономик и их валют, покупая и продавая государственный долг и валюту в зависимости от того, насколько они представляются рискованными.Валютные рынки могут решить, что они не хотят держать валюту страны, печатающей деньги, для оплаты своих счетов. Рынки облигаций могут решить, что они не хотят покупать долги страны, которая не намерена сокращать свой дефицит.

Бегство их капитала из вашей страны в сочетании с короткими ставками на ваши активы может обесценить вашу национальную валюту на международных рынках.

Ярким недавним примером этого является Турция, экономика которой до 2018 года росла устойчивыми 7%.Внезапно президент Трамп ввел экономические санкции против страны за то, что она задержала американского проповедника. Экономика Турции выглядела так, как будто в результате она может попасть в тяжелый период. Увидев надпись на стене, инвесторы бросили турецкую лиру, и ее стоимость резко упала. Большая часть долгов Турции была номинирована в иностранной валюте. В результате внешние долги Турции стали намного дороже. Из-за колоссальной долговой нагрузки, неустойчивой экономики и слабой валюты Турция вошла в внезапную рецессию.Инфляция в Турции сейчас высока, потому что цены на иностранные товары и услуги относительно выше, чем раньше. Некоторые аналитики задавались вопросом, сможет ли его центральный банк поддержать курс лиры без дефолта.

Может ли что-то подобное случиться с MMT? Не попытаются ли линчеватели рынка облигаций превратить вас в Турцию?

«Могут. Да. Это возможно», – говорит Мослер. «Более высокий дефицит не был связан с более высокими ставками, за исключением политики фиксированного обменного курса.”

Другими словами, MMT не волшебство. У него есть ограничения, такие как граница полной занятости / инфляции. Если он должен работать, он должен работать в своих пределах.

Президент Турции Тайип Эрдоган.РейтерОборотные стороны MMT.

Критики MMT намного превосходят числом ее сторонников, и их аргументы слишком многочисленны, чтобы их здесь можно было обобщить. Тем не менее, есть очевидные риски, связанные с MMT:

.- Политическая предвзятость: Если центральный банк будет следовать указаниям правительства, он может столкнуться с обвинениями в политической предвзятости или коррупции, подорвать доверие людей к финансовым регуляторам и бороться за принятие болезненных решений в краткосрочной перспективе, которые принесут пользу экономике в долгосрочной перспективе. срок.Центральные банки Венесуэлы, Зимбабве и Аргентины в последние годы печатали деньги, чтобы угодить политикам, что привело к гиперинфляции и экономическому коллапсу.

- Отсутствие дисциплины: Правительство может не заметить, когда экономика вышла на полную мощность, или не иметь дисциплины, чтобы прекратить расходы, что приведет к инфляции.

- Политически непрактично: Опора на налогообложение для извлечения денег из экономики и ее охлаждения может быть политически неосуществимой в странах, где повышение налогов крайне непопулярно, например в США.Если домохозяйства ощущают давление более высоких цен, политики могут быть более склонны снизить свои налоги, чем повысить их.

- Налоговая политика уже играет важную роль: Налоговая политика играет важную роль в перераспределении денег от богатых к бедным. Переназначение его для сокращения денежной массы может означать, что эти эффекты упускаются из виду.

- Шоки со стороны предложения представляют собой проблему: Шоки со стороны предложения, такие как скачок цен на нефть, могут снизить экономический рост, но способствуют росту цен.Повышение налогов в этом случае может усугубить экономический спад и увеличить безработицу.

- Внешний долг: Если правительство держит значительную сумму долга в другой валюте, печатание денег и обесценивание его валюты может затруднить выплату этого долга и даже привести к дефолту.

- Валютные рынки могут быть настроены скептически: Безрассудная печать денег может также заставить инвесторов опасаться волатильности валюты и инфляции, что заставит их отказаться от валюты в обмен на иностранную валюту, золото и другие активы.

Школа бизнеса Бута Чикагского университета недавно провела опрос 42 ведущих экономистов Америки на предмет обоснованности MMT.

Ни один из них не согласился с тем, что правительства, способные печатать свою собственную валюту, должны забыть о федеральном дефиците или иметь право тратить то, что им нравится. Несколько респондентов отметили риск инфляции и поставили под сомнение долгосрочную устойчивость MMT.

Точно так же лауреат Нобелевской премии Пол Кругман утверждал, что возникновение огромного дефицита может привести к тому, что банки откажутся предоставлять ссуды по разумным процентным ставкам, создав неприемлемую сумму долга и спровоцировав инфляцию по мере роста стоимости кредита и бегства инвесторов.

Профессор экономики и международных отношений из Принстона Пол Кругман не является поклонником MMT. Reuters / Тим Шаффер Откуда взялся ММТ?MMT основан на работах таких экономистов, как Хайман Мински, Абба Лернер и Винн Годли, в течение 20 века.Совсем недавно экономисты, такие как Билл Митчелл, Рэндалл Рэй и Стефани Келтон – экономический советник сенатора от Вермонта Берни Сандерса во время его президентской кампании в 2016 году – внесли свой вклад в его развитие.

Уоррен Мослер написал книгу под названием «Экономика мягкой валюты II» в 1993 году, которой приписывают начало движения MMT.

И последнее … Goldman Sachs почти одобрил MMT

В 2018 году аналитик Goldman Sachs Ян Хациус и его команда опубликовали краткую статью о долге США в сравнении с долгом Японии.«Опыт Японии поднимает очевидный вопрос: зачем нам заботиться о дефиците США, если Япония выдержала значительно более высокое соотношение долга к ВВП и не пережила кризиса суверенного долга? В конце концов, уровни долга США для сравнения выглядят скромными: валовой долг сектора государственного управления составляет 108% ВВП в США против 236% в Японии, в то время как чистый долг составляет 81% ВВП в США против 153% в Японии », – спросили специалисты.

Затем они дали ответ, который очень понравился сторонникам MMT:

«Трудно представить кризис суверенного долга в стране, которая выпускает долги в своей собственной валюте, имеет гибкий обменный курс и контролирует свой центральный банк, как утверждал Поль де Грауве, и опыт Японии подтверждает эту точку зрения.

Но это не было безоговорочной поддержкой принципов MMT. Поскольку США и Япония финансируют свой дефицит за счет долга, есть цена, которую нужно заплатить: «Хотя такие страны имеют возможность поддерживать низкие процентные ставки, такие «фискальное господство» приносит в жертву другие макроэкономические цели. В результате высокий уровень долга и неблагоприятная динамика долга могут вынудить сделать выбор между обслуживанием долга по разумной цене (или потенциально неприятной налогово-бюджетной корректировкой) и контролем над инфляцией, особенно если обесценивание необходимо в качестве предохранительного клапана для бюджета.«

Конечно, сторонники MMT будут утверждать, что именно по этой причине обе страны должны просто вместо этого создавать деньги.

Дополнительные ресурсы:

Обменные курсы | Boundless Economics

Введение обменных курсов

В сфере финансов обменный курс между двумя валютами – это курс, по которому одна валюта будет обмениваться на другую.

Цели обучения

Объясните понятие валютного рынка и обменного курса

Основные выводы

Ключевые моменты

- Обменные курсы определяются на валютном рынке, который открыт для широкого круга покупателей и продавцов, где торговля валютой ведется постоянно.

- На розничном валютном рынке торговцы деньгами устанавливают другой курс покупки и продажи.

- Обменный курс также рассматривается как стоимость валюты одной страны по отношению к другой валюте.

Ключевые термины

- обменный курс : Сумма одной валюты, которую физическое или юридическое лицо определяет как эквивалент другой при покупке или продаже ее в любой конкретный момент.

В сфере финансов обменный курс (также известный как курс обмена иностранной валюты, валютный курс или курс) между двумя валютами – это курс, по которому одна валюта будет обмениваться на другую.Он также рассматривается как стоимость валюты одной страны по отношению к другой валюте. Например, межбанковский обменный курс 91 японская иена (JPY, ¥) к доллару США (USD, US $) означает, что 91 йен будет обмениваться за каждый 1 доллар США или что 1 доллар США будет обмениваться за каждый доллар США. 91.

Обменные курсы : На розничном валютном рынке торговцы деньгами устанавливают другой курс покупки и продажи.

Обменные курсы определяются на валютном рынке, который открыт для широкого круга покупателей и продавцов, где торговля валютой ведется постоянно.Обменный курс спот относится к текущему обменному курсу. Форвардный обменный курс относится к обменному курсу, который котируется и торгуется сегодня, но для доставки и оплаты в конкретную дату в будущем.

Как работает валютный рынок

На розничном валютном рынке торговцы деньгами устанавливают другой курс покупки и продажи. Большинство сделок совершаются в местной валюте или из нее. Курс покупки – это курс, по которому торговцы деньгами будут покупать иностранную валюту, а курс продажи – это курс, по которому они будут продавать валюту.Указанные ставки будут включать поправку на маржу (или прибыль) дилера при торговле, в противном случае маржа может быть возмещена в виде комиссии или каким-либо другим способом.

Также могут быть указаны разные курсы обмена для различных видов обмена, например, для обмена наличными (обычно только банкноты), документарной формы (например, дорожных чеков) или электронных переводов (например, покупки по кредитной карте). Как правило, существует более высокий обменный курс для документарных операций (например, для дорожных чеков) из-за дополнительного времени и затрат на оформление документа, в то время как наличные деньги доступны для немедленной перепродажи.

Поиск равновесного обменного курса

Существует два метода определения равновесного обменного курса между валютами; метод платежного баланса и модель рынка активов.

Цели обучения

Различия между моделями платежного баланса и рынка активов

Основные выводы

Ключевые моменты

- Модель платежного баланса утверждает, что обменные курсы находятся на равновесном уровне, если они обеспечивают стабильное сальдо текущего счета.

- Модель платежного баланса в основном фокусируется на торгуемых товарах и услугах, игнорируя возрастающую роль глобальных потоков капитала.

- Модель определения обменного курса на рынке активов утверждает, что обменный курс между двумя валютами представляет собой цену, которая просто уравновешивает относительное предложение и спрос на активы, выраженные в этих валютах. Сюда входят финансовые активы.

Ключевые термины

- амортизировать : для снижения стоимости с течением времени.

- паритет покупательной способности : теория долгосрочных равновесных обменных курсов, основанная на относительных уровнях цен двух стран.

Страны кровно заинтересованы в обменном курсе своей валюты по отношению к валюте своего торгового партнера, потому что это влияет на торговые потоки. Когда национальная валюта имеет высокую стоимость, ее экспорт обходится дорого. Это приводит к торговому дефициту, сокращению производства и безработице. Если стоимость валюты низкая, импорт может быть слишком дорогим, хотя ожидается, что экспорт вырастет.

Паритет покупательной способности

Паритет покупательной способности – это способ определения стоимости продукта после поправки на разницу в цене и обменный курс. В самом деле, нет смысла говорить, что книга стоит 20 долларов в США и 15 фунтов в Англии: сравнение не равнозначно. Если мы знаем, что обменный курс составляет 2 фунта стерлингов за доллар, книга в Англии продается за 30 долларов, поэтому книга в Англии на самом деле дороже

Если товары могут свободно продаваться через границу без затрат на транспортировку, Закон единой цены предполагает, что обменные курсы будут корректироваться до тех пор, пока стоимость товаров не станет одинаковой в обеих странах.Конечно, не все продукты могут продаваться на международном уровне (например, стрижки), и существуют транспортные расходы, поэтому закон не всегда соблюдается.

Концепция паритета покупательной способности важна для понимания двух моделей равновесных обменных курсов, представленных ниже.

Модель платежного баланса

Модель платежного баланса утверждает, что обменные курсы находятся на равновесном уровне, если они обеспечивают стабильное сальдо текущего счета. Страна с торговым дефицитом испытает сокращение своих валютных резервов, что в конечном итоге приведет к снижению или обесцениванию ее валюты.Если валюта недооценена, экспорт ее страны становится более доступным на мировом рынке, в то же время удорожая импорт. По прошествии промежуточного периода импорт будет сокращен, а экспорт увеличится, что стабилизирует торговый баланс и приведет валюту к равновесию.

Модель рынка активов

Как и паритет покупательной способности, модель платежного баланса в основном фокусируется на материальных товарах и услугах, игнорируя возрастающую роль глобальных потоков капитала.Другими словами, деньги не только в погоне за товарами и услугами, но, в большей степени, за финансовыми активами, такими как акции и облигации. Потоки от операций с финансовыми активами попадают в статью счета операций с капиталом платежного баланса, тем самым компенсируя дефицит текущего счета. Увеличение потоков капитала привело к модели рынка активов.

Доля акций : Ключевое различие между моделями платежного баланса и рынка активов состоит в том, что первая включает в расчет финансовые активы, такие как акции.

Модель рынка активов рассматривает валюты как важный элемент в нахождении равновесного обменного курса. На цены активов в основном влияет готовность людей держать существующее количество активов, что, в свою очередь, зависит от их ожиданий относительно будущей стоимости активов. Модель определения обменного курса на рынке активов утверждает, что обменный курс между двумя валютами представляет собой цену, которая просто уравновешивает относительное предложение и спрос на активы, выраженные в этих валютах.Эти активы не ограничиваются расходными материалами, такими как продукты или автомобили. Они включают в себя инвестиции, такие как акции, номинированные в валюте, и долговые обязательства, номинированные в валюте.

Реальные ставки по сравнению с номинальными

Реальные обменные курсы – это номинальные курсы, скорректированные с учетом разницы в уровнях цен.

Цели обучения

Расчет номинального и реального обменных курсов для набора валют

Основные выводы

Ключевые моменты

- Показателем различий в уровнях цен является паритет покупательной способности.Концепция паритета покупательной способности позволяет оценить, каким должен быть обменный курс между двумя валютами, чтобы обмен был на одном уровне с покупательной способностью валют двух стран.

- Если бы все товары свободно продавались, а иностранные и местные жители покупали идентичные корзины товаров, паритет покупательной способности (ППС) сохранялся бы для обменных курсов и уровней цен двух стран, а реальный обменный курс всегда был бы равен 1.

- Когда вы заходите в Интернет, чтобы узнать текущий обменный курс валюты, он обычно выражается в номинальном выражении.

- Изменения номинальной стоимости валюты с течением времени могут происходить из-за изменения стоимости валюты или из-за связанных цен на товары и услуги, для покупки которых используется валюта.

- Чтобы рассчитать номинальный обменный курс, просто измерьте, сколько одной валюты необходимо для приобретения одной единицы другой. Реальный обменный курс – это номинальный обменный курс, умноженный на относительные цены рыночной корзины товаров в двух странах.

Ключевые термины

- реальный обменный курс : покупательная способность одной валюты по отношению к другой при текущих обменных курсах и ценах.

- номинальный обменный курс : Сумма валюты, которую вы можете получить в обмен на другую валюту.

Валюта сложна, и ее стоимость можно измерить несколькими способами. Например, валюта может быть измерена с точки зрения других валют или с точки зрения товаров и услуг, которые она может купить. Обменный курс между двумя валютами определяется как курс, по которому одна валюта будет обмениваться на другую. Однако этот показатель можно интерпретировать с разных точек зрения.Ниже приведены описания двух наиболее распространенных способов описания обменных курсов.

Номинальный обменный курс

Номинальная стоимость – это экономическая стоимость, выраженная в денежном выражении (то есть в единицах валюты). На него не влияет изменение цены или стоимости товаров и услуг, которые можно купить за валюту. Следовательно, изменения номинальной стоимости валюты с течением времени могут происходить из-за изменения стоимости валюты или из-за связанных цен на товары и услуги, для покупки которых используется валюта.

Когда вы заходите в Интернет, чтобы узнать текущий обменный курс валюты, он обычно выражается в номинальном выражении. Номинальный курс устанавливается на открытом рынке и основан на том, сколько одной валюты может купить другая валюта.

Реальный обменный курс

Реальный обменный курс – это покупательная способность одной валюты по отношению к другой при текущих обменных курсах и ценах. Это отношение количества единиц валюты данной страны, необходимых для покупки рыночной корзины товаров в другой стране после приобретения валюты другой страны на валютном рынке, к количеству единиц валюты данной страны, которые необходимо будет покупать эту рыночную корзину непосредственно в данной стране.Реальный обменный курс – это номинальный курс, скорректированный с учетом разницы в уровнях цен.

Мерилом различий в уровнях цен является паритет покупательной способности (ППС). Концепция паритета покупательной способности позволяет оценить, каким должен быть обменный курс между двумя валютами, чтобы обмен был на одном уровне с покупательной способностью валют двух стран. Используя курс ППС для гипотетической конвертации валюты, определенное количество одной валюты имеет одинаковую покупательную способность, независимо от того, используется ли оно напрямую для покупки рыночной корзины товаров или используется для конвертации по курсу ППС в другую валюту, а затем покупки рыночной корзины, используя эту валюта.

Бакалея : Паритет покупательной способности оценивает и сравнивает цены на товары в разных странах, например, на бакалейные товары. Затем ППС используется для определения реальных обменных курсов.

Если бы все товары свободно продавались, а иностранные и местные жители покупали идентичные корзины товаров, паритет покупательной способности (ППС) сохранялся бы для обменных курсов и уровней цен двух стран, а реальный обменный курс всегда был бы равен 1. Однако , поскольку эти предположения почти никогда не выполняются в реальном мире, реальный обменный курс никогда не будет равен 1.

Расчет курсов валют

Представьте, что есть две валюты, A и B. На открытом рынке 2 A могут купить одну B. Номинальный обменный курс будет A / B 2, что означает, что 2 A купят B. Этот обменный курс также может быть выражается как B / A 0,5.

Реальный обменный курс – это номинальный обменный курс, умноженный на относительные цены рыночной корзины товаров в двух странах. Итак, в этом примере предположим, что требуется 10 австралийских долларов, чтобы купить определенную корзину товаров, и 15 австралийских долларов, чтобы купить ту же самую корзину.Реальный обменный курс будет равен номинальному курсу A / B (2), умноженному на цену корзины товаров в B (15), и разделить все это на цену корзины товаров, выраженную в A (10). В этом случае реальный обменный курс A / B равен 3.

Выбор политики обменного курса

Правительство должно учитывать свое экономическое положение, торговый баланс и то, как оно хочет использовать свои инструменты политики при выборе режима обменного курса.

Цели обучения

Объясните факторы, которые страны учитывают при выборе политики обменного курса

Основные выводы

Ключевые моменты

- Свободно плавающий обменный курс увеличивает волатильность обменного курса, что может стать серьезной проблемой для развивающихся стран, поскольку большая часть их обязательств выражена в других валютах.

- Плавающие обменные курсы автоматически корректируются с учетом торгового дисбаланса, а фиксированные – нет.

- Большой недостаток введения режима фиксированной ставки заключается в том, что страна не может использовать свою денежно-кредитную или фискальную политику без ограничений. Поскольку эти инструменты предназначены для сохранения фиксированной ставки, страны не могут использовать свою денежно-кредитную или фискальную политику для решения других экономических проблем.