Счет 90 Доходы и расходы по текущей деятельности Раздела 8. Плана счетов бухгалтерского учета РБ

Счет 90 “Доходы и расходы по текущей деятельности” предназначен для обобщения информации о доходах и расходах, связанных с текущей деятельностью организации, а также для определения финансового результата по ней.

На счете 90 “Доходы и расходы по текущей деятельности” отражаются выручка от реализации продукции, товаров, работ, услуг, налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг, себестоимость реализованной продукции, товаров, работ, услуг, управленческие расходы, расходы на реализацию, прочие доходы и расходы по текущей деятельности.

Записи по субсчетам 90-1 “Выручка от реализации продукции, товаров, работ, услуг”, 90-2 “Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг”, 90-3 “Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг”, 90-4 “Себестоимость реализованной продукции, товаров, работ, услуг”, 90-5 “Управленческие расходы”, 90-6 “Расходы на реализацию”, 90-7 “Прочие доходы по текущей деятельности”, 90-8 “Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности”, 90-9 “Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности”, 90-10 “Прочие расходы по текущей деятельности” производятся накопительно в течение отчетного года.

(часть двадцать первая в ред. постановления Минфина от 20.12.2012 N 77)

По окончании отчетного года все субсчета, открытые к счету 90 “Доходы и расходы по текущей деятельности” (кроме субсчета 90-11 “Прибыль (убыток) от текущей деятельности”), закрываются внутренними записями на субсчет 90-11 “Прибыль (убыток) от текущей деятельности”.

(в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по счету 90 “Доходы и расходы по текущей деятельности” ведется по видам реализованных товаров, продукции, выполненных работ, оказанных услуг и (или) в ином порядке, установленном учетной политикой организации.

Счет 90 “Доходы и расходы по текущей деятельности” имеет следующие субсчета:

| 90-1 | Выручка от реализации продукции, товаров, работ, услуг |

| 90-10 | Прочие расходы по текущей деятельности |

| 90-11 | Прибыль (убыток) от текущей деятельности |

| 90-2 | Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг |

| 90-3 | Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг |

| 90-4 | Себестоимость реализованной продукции, товаров, работ, услуг |

| 90-5 | Управленческие расходы |

| 90-6 | Расходы на реализацию |

| 90-7 | Прочие доходы по текущей деятельности |

| 90-8 | Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности |

| 90-9 | Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности |

Счет 90 “Доходы и расходы по текущей деятельности” корреспондирует со счетами:

Другие счета раздела 8

Счет 90.

Доходы и расходы по текущей деятельности

Счет 91. Прочие доходы и расходы

Счет 93. Страховые взносы (премии)

Счет 94. Недостачи и потери от порчи имущества

Счет 95. Страховые резервы

Счет 96. Резервы предстоящих платежей

Счет 97. Расходы будущих периодов

Счет 98. Доходы будущих периодов

Счет 99. Прибыли и убытки

Доходы и расходы по текущей деятельности

Счет 91. Прочие доходы и расходы

Счет 93. Страховые взносы (премии)

Счет 94. Недостачи и потери от порчи имущества

Счет 95. Страховые резервы

Счет 96. Резервы предстоящих платежей

Счет 97. Расходы будущих периодов

Счет 98. Доходы будущих периодов

Счет 99. Прибыли и убыткиКласс 9. Расходы деятельности Общий раздел Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций | Нормативная база Украины

Счета класса «Расходы деятельности» применяются для обобщения информации о расходах операционной, инвестиционной, финансовой и другой деятельности предприятия. Основные требования к признанию, составу и оценке расходов изложены в Положении (стандарте) бухгалтерского учета 16 «Расходы».

По дебету счетов этого класса отражаются суммы расходов, по кредиту — списание суммы расходов в конце отчетного года или ежемесячно на счет 79 «Финансовые результаты».

Счет 90 «Себестоимость реализации»

Счет 90 «Себестоимость реализации» предназначен для обобщения информации о себестоимости реализованной готовой продукции, товаров, выполненных работ, предоставленных услуг.

По дебету счета 90 «Себестоимость реализации» отражается производственная себестоимость реализованной готовой продукции, работ, услуг; фактическая себестоимость реализованных товаров (без торговых наценок), страховые выплаты в соответствии с договорами страхования, по кредиту — списание в порядке закрытия дебетовых оборотов на счет 79 «Финансовые результаты». По дебету этого счета предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, отражают создание (формирование) обеспечения призового фонда (резерва выплат) и резерва, который покрывает сумму джек-пота, не обеспеченную уплатой участия в лотерее.

Административные расходы, расходы на сбыт и другие операционные расходы не включаются в состав производственной себестоимости готовой и реализованной продукции, поэтому информация о таких расходах обобщается на счетах учета расходов отчетного периода — 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности».

Счет 90 «Себестоимость реализации» имеет следующие субсчета:

901 «Себестоимость реализованной готовой продукции»

902 «Себестоимость реализованных товаров»

903 «Себестоимость реализованных работ и услуг»

904 «Страховые выплаты»

На субсчете 901 «Себестоимость реализованной готовой продукции» ведется учет производственной себестоимости реализованной готовой продукции.

На субсчете 902 «Себестоимость реализованных товаров» отражается себестоимость реализованных товаров, которая определяется Положением (стандартом) бухгалтерского учета 9 «Запасы».

На субсчете 903 «Себестоимость реализованных работ и услуг» ведется учет себестоимости реализованных за отчетный период работ и услуг.

На субсчете 904 «Страховые выплаты» предприятия, являющиеся страховщиками согласно Закону Украины «О страховании», обобщают информацию о страховых суммах и страховых возмещениях по условиям договора страхования (перестрахования) при наступлении страхового случая.

Счет 90 «Себестоимость реализации» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

21 |

«Текущие биологические активы» |

79 |

«Финансовые результаты» |

23 |

«Производство» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

36 |

«Расчеты с покупателями и заказчиками» |

|

|

47 |

«Обеспечение будущих расходов и платежей» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

91 |

«Общепроизводственные расходы» |

|

|

Счет 91 «Общепроизводственные расходы»

На счете 91 «Общепроизводственные расходы» ведется учет производственных накладных расходов на организацию производства и управление цехами, участками, отделениями, бригадами и другими подразделениями основного и вспомогательного производства, а также расходы на содержание и эксплуатацию машин и оборудования. Этот счет не применяется предприятиями торговли.

Этот счет не применяется предприятиями торговли.

По дебету счета 91 «Общепроизводственные расходы» отражается сумма признанных расходов, по кредиту — ежемесячное, по соответствующему распределению, списание на счета 23 «Производство» и 90 «Себестоимость реализации».

Аналитический учет ведется по местам возникновения, центрам и статьям (видам) расходов.

Счет 91 «Общепроизводственные расходы» корреспондирует

по дебету с кредитом счетов: |

по кредиту с дебетом счетов: |

||

13 |

«Износ (амортизация) необоротных активов» |

23 |

«Производство» |

20 |

«Производственные запасы» |

39 |

«Расходы будущих периодов» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

79 |

Исключен |

23 |

«Производство» |

90 |

«Себестоимость реализации» |

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

||

37 |

«Расчеты с разными дебиторами» |

||

39 |

«Расходы будущих периодов» |

||

47 |

«Обеспечение предстоящих расходов и платежей» |

||

50 |

«Долгосрочные ссуды» |

||

60 |

«Краткосрочные ссуды» |

||

63 |

«Расчеты с поставщиками и подрядчиками» |

||

64 |

«Расчеты по налогам и платежам» |

||

65 |

«Расчеты по страхованию» |

||

66 |

«Расчеты по выплатам работникам» |

||

68 |

«Расчеты по прочим операциям» |

||

80 |

«Материальные расходы» |

||

81 |

«Расходы на оплату труда» |

||

82 |

«Отчисления на социальные мероприятия» |

||

83 |

«Амортизация» |

||

84 |

«Прочие операционные расходы» |

Счет 92 «Административные расходы»

На счете 92 «Административные расходы» отражаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия.

По дебету счета 92 «Административные расходы» отражается сумма признанных административных расходов, по кредиту — списание на счет 79 «Финансовые результаты».

К общехозяйственным расходам, в частности, относятся расходы на содержание административно-управленческого персонала, расходы на их служебные командировки, расходы на содержание основных средств, других материальных необоротных активов общехозяйственного назначения (аренда, амортизация, ремонт, коммунальные услуги), охрану, юридические, аудиторские, транспортные услуги, почтово-телеграфные, канцелярские расходы, сумма налогов, сборов (обязательных платежей).

Аналитический учет ведется по статьям расходов.

Счет 92 «Административные расходы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

13 |

«Износ (амортизация) необоротных активов» |

79 |

«Финансовые результаты» |

20 |

«Производственные запасы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

23 |

«Производство» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

33 |

«Прочие средства» |

|

|

37 |

«Расчеты с разными дебиторами» |

|

|

39 |

«Расходы будущих периодов» |

|

|

47 |

«Обеспечение предстоящих расходов и платежей» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

80 |

«Материальные расходы» |

|

|

81 |

«Расходы на оплату труда» |

|

|

82 |

«Отчисления на социальные мероприятия» |

|

|

83 |

«Амортизация» |

|

|

84 |

«Прочие операционные расходы» |

|

|

Счет 93 «Расходы на сбыт»

На счете 93 «Расходы на сбыт» ведется учет расходов, связанных со сбытом (реализацией, продажей) продукции, товаров, работ и услуг.

По дебету счета отражается сумма признанных расходов на сбыт, по кредиту — списание на счет 79 «Финансовые результаты».

К расходам на сбыт, в частности, относятся расходы упаковочных материалов, на транспортировку продукции, товаров по условиям договора, расходы на маркетинг и рекламу, расходы на оплату труда и комиссионные продавцам, торговым агентам, работникам отдела сбыта, амортизацию, ремонт и содержание основных средств, других материальных необоротных активов, используемых для обеспечения сбыта продукции, товаров, работ и услуг.

Счет 93 «Расходы на сбыт» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

13 |

«Износ (амортизация) необоротных активов» |

79 |

«Финансовые результаты» |

20 |

«Производственные запасы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

23 |

«Производство» |

|

|

25 |

«Полуфабрикаты» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

33 |

«Прочие средства» |

|

|

36 |

«Расчеты с покупателями и заказчиками» |

|

|

37 |

«Расчеты с разными дебиторами» |

|

|

39 |

«Расходы будущих периодов» |

|

|

47 |

«Обеспечение предстоящих расходов и платежей» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

80 |

«Материальные расходы» |

|

|

81 |

«Расходы на оплату труда» |

|

|

82 |

«Отчисления на социальные мероприятия» |

|

|

83 |

«Амортизация» |

|

|

84 |

«Прочие операционные расходы» |

|

|

Счет 94 «Прочие расходы операционной деятельности»

На счете 94 «Прочие расходы операционной деятельности» ведется учет расходов операционной деятельности предприятия, кроме расходов, отражаемых на счетах 90 «Себестоимость реализации», 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт».

Счет 94 «Прочие расходы операционной деятельности» имеет следующие субсчета:

940 «Расходы от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости»

941 «Расходы на исследования и разработки»

942 «Расходы на куплю-продажу иностранной валюты»

943 «Себестоимость реализованных производственных запасов»

944 «Сомнительные и безнадежные долги»

945 «Потери от операционной курсовой разницы»

946 «Потери от обесценивания запасов»

947 «Недостачи и потери от порчи ценностей»

948 «Признанные штрафы, пеня, неустойки»

949 «Прочие расходы операционной деятельности»

По дебету счета отражается сумма признанных расходов, по кредиту — списание на счет 79 «Финансовые результаты».

На субсчете 940 «Расходы от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости» обобщается информация о расходах от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости, в частности расходы от первоначального признания сельскохозяйственной продукции и биологических активов и от изменения справедливой стоимости биологических активов, определенных согласно Положению (стандарту) бухгалтерского учета 30 «Биологические активы». Предприятия, основной деятельностью которых является торговля ценными бумагами, в данной статье отражают расходы от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости.

Предприятия, основной деятельностью которых является торговля ценными бумагами, в данной статье отражают расходы от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости.

На субсчете 941 «Расходы на исследования и разработки» ведется учет расходов, связанных с исследованиями и разработками, осуществляемыми предприятием, если такие исследования и разработки отвечают Положению (стандарту) бухгалтерского учета 8 «Нематериальные активы».

На субсчете 942 «Расходы на куплю-продажу иностранной валюты» обобщается информация о расходах на куплю-продажу иностранной валюты, в частности отрицательная разница между ценой купли-продажи иностранной валюты и ее балансовой стоимостью.

На субсчете 943 «Себестоимость реализованных производственных запасов» ведется учет себестоимости реализованных производственных запасов (сырья, материалов, отходов и т. п.) и необоротных активов и групп выбытия, удерживаемых для продажи.

На субсчете 944 «Сомнительные и безнадежные долги» обобщается информация о начислении резерва сомнительных долгов на задолженность, которая является финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи), о сумме списанной безнадежной задолженности в случае недостаточности суммы начисленного резерва сомнительных долгов и о сумме списанной безнадежной задолженности, по которой создание резерва сомнительных долгов не предусмотрено.

На субсчете 945 «Потери от операционной курсовой разницы» ведется учет потерь по активам и обязательствам операционной деятельности предприятия от изменения курса гривни к иностранной валюте.

На субсчете 946 «Потери от обесценивания запасов» ведется учет потерь, связанных с обесцениванием (уценкой) запасов, в соответствии с положениями (стандартами) бухгалтерского учета 9 «Запасы» и 27 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность».

На субсчете 947 «Недостачи и потери от порчи ценностей» ведется учет недостач денежных средств и других ценностей и потерь от порчи ценностей, выявленных в процессе заготовки, переработки, хранения и реализации. Одновременно со списанием ценностей, виновные в недостаче которых не установлены, на расходы балансовая стоимость списанного актива зачисляется на внебалансовый счет 07 «Списанные активы».

На субсчете 948 «Признанные штрафы, пеня, неустойки» ведется учет признанных экономических санкций за невыполнение предприятием законодательства и условий договоров.

На субсчете 949 «Прочие расходы операционной деятельности» обобщается информация о тех расходах операционной деятельности, которые не нашли отражения на других субсчетах счета 94 «Прочие расходы операционной деятельности», в частности о расходах жилищно-коммунальных и обслуживающих хозяйств, детских дошкольных учреждений, домов отдыха, санаториев и других учреждений оздоровительного и культурного назначения и т. п. Предприятия, являющиеся страховщиками согласно Закону Украины «О страховании», на этом субсчете обобщают информацию о расходах страховщика, в частности об отчислениях в централизованные страховые резервные фонды, создаваемые для обеспечения выполнения обязательств по отдельным видам обязательного страхования, отчислениях в страховые резервы, иные, чем резерв незаработанных премий, которые формируются в случаях, предусмотренных действующим законодательством.

Счет 94 «Прочие расходы операционной деятельности» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

10 |

«Основные средства» |

79 |

«Финансовые результаты» |

11 |

«Прочие необоротные материальные активы» |

|

|

12 |

«Нематериальные активы» |

|

|

13 |

«Износ (амортизация) необоротных активов» |

|

|

16 |

«Долгосрочные биологические активы» |

|

|

20 |

«Производственные запасы» |

|

|

21 |

«Текущие биологические активы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

23 |

«Производство» |

|

|

24 |

«Брак в производстве» |

|

|

25 |

«Полуфабрикаты» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

33 |

«Прочие средства» |

|

|

34 |

«Краткосрочные векселя полученные» |

|

|

36 |

«Расчеты с покупателями и заказчиками» |

|

|

37 |

«Расчеты с разными дебиторами» |

|

|

38 |

«Резерв сомнительных долгов» |

|

|

39 |

«Расходы будущих периодов» |

|

|

47 |

«Обеспечение предстоящих расходов и платежей» |

|

|

49 |

«Страховые резервы» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

51 |

«Долгосрочные векселя выданные» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

62 |

«Краткосрочные векселя выданные» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

80 |

«Материальные расходы» |

|

|

81 |

«Расходы на оплату труда» |

|

|

82 |

«Отчисления на социальные мероприятия» |

|

|

83 |

«Амортизация» |

|

|

84 |

«Прочие операционные расходы» |

|

|

Счет 95 «Финансовые расходы»

На счете 95 «Финансовые расходы» ведется учет расходов на проценты и других расходов предприятия, связанных с заимствованиями.

Счет 95 «Финансовые расходы» имеет следующие субсчета:

951 «Проценты за кредит»

952 «Прочие финансовые расходы»

По дебету счета отражается сумма признанных расходов, по кредиту — списание на счет 79 «Финансовые результаты», а также на счета учета расходов по приобретению, строительству, созданию, изготовлению, производству, выращиванию и доведению квалификационного актива до состояния, в котором он пригоден для использования с запланированной целью или продажи, согласно Положению (стандарту) бухгалтерского учета 31 «Финансовые расходы».

На субсчете 951 «Проценты за кредит» ведется учет расходов, связанных с начислением и уплатой процентов и т. п. за пользование кредитами банков.

На субсчете 952 «Прочие финансовые расходы» ведется учет расходов, связанных с привлечением заемного капитала, в частности расходов, связанных с выпуском, содержанием и обращением собственных ценных бумаг; начислением процентов по договорам кредитования (кроме банковских кредитов), финансовой аренды и т. п.

п.

Счет 95 «Финансовые расходы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

30 |

«Наличные» |

15 |

«Капитальные инвестиции» |

31 |

«Счета в банках» |

23 |

«Производство» |

50 |

«Долгосрочные ссуды» |

79 |

«Финансовые результаты» |

51 |

«Долгосрочные векселя выданные» |

|

|

52 |

«Долгосрочные обязательства по облигациям» |

|

|

53 |

«Долгосрочные обязательства по аренде» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

Счет 96 «Потери от участия в капитале»

На счете 96 «Потери от участия в капитале» ведется учет потерь от уменьшения стоимости инвестиций, учет которых ведется по методу участия в капитале, возникающих в процессе инвестиционной деятельности предприятия. Основные требования к учету инвестиций изложены в Положении (стандарте) бухгалтерского учета 12 «Инвестиции».

Основные требования к учету инвестиций изложены в Положении (стандарте) бухгалтерского учета 12 «Инвестиции».

Счет 96 «Потери от участия в капитале» имеет следующие субсчета:

961 «Потери от инвестиций в ассоциированные предприятия»;

962 «Потери от совместной деятельности»;

963 «Потери от инвестиций в дочерние предприятия».

По дебету счета отражается сумма признанных потерь, по кредиту — списание на счет 79 «Финансовые результаты».

На субсчете 961 «Потери от инвестиций в ассоциированные предприятия» ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования в результате получения ассоциированными предприятиями убытков.

На субсчете 962 «Потери от совместной деятельности» ведется учет расходов, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования в результате получения совместными предприятиями убытков.

На субсчете 963 «Потери от инвестиций в дочерние предприятия» ведется учет расходов, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования в результате получения дочерними предприятиями убытков.

Счет 96 «Потери от участия в капитале» корреспондирует

|

по дебету с кредитом счета: |

|

по кредиту с дебетом счета: |

14 |

«Долгосрочные финансовые инвестиции» |

79 |

«Финансовые результаты» |

Счет 97 «Прочие расходы»

На счету 97 «Прочие расходы» ведется учет расходов, которые возникают в процессе деятельности (кроме финансовых расходов), но не связаны с производством или реализацией основной продукции (товаров) и услуг.

По дебету субсчетов 971–977 отражается сумма признанных расходов, по кредиту — списание на счет 79 «Финансовые результаты».

Счет 97 «Прочие расходы» имеет следующие субсчета:

970 «Расходы от изменения стоимости финансовых инструментов»

971 «Себестоимость реализованных финансовых инвестиций»

972 «Потери от уменьшения полезности активов»

974 «Потери от неоперационных курсовых разниц»

975 «Уценка необоротных активов и финансовых инвестиций»

976 «Списание необоротных активов»

977 «Прочие расходы деятельности»

978 Позиция исключена

979 Позиция исключена

На субсчете 970 «Расходы от изменения стоимости финансовых инструментов» предприятия, кроме тех, основной деятельностью которых является торговля ценными бумагами, обобщают информацию о расходах от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости.

На субсчете 971 «Себестоимость реализованных финансовых инвестиций» отражается балансовая стоимость реализованных финансовых инвестиций (на дату их реализации) и другие расходы, связанные с их реализацией.

На субсчете 972 «Потери от уменьшения полезности активов» отражаются потери от уменьшения полезности активов.

Потери от уменьшения полезности активов признаются в соответствии с Положением (стандартом) бухгалтерского учета 28 «Уменьшение полезности активов».

На субсчете 974 «Потери от неоперационных курсовых разниц» отражаются потери по активам и обязательствам неоперационной деятельности предприятия от изменения курса гривни к иностранной валюте.

На субсчете 975 «Уценка необоротных активов и финансовых инвестиций» отражается сумма обесценивания (уценки) необоротных активов и финансовых инвестиций.

На субсчете 976 «Списание необоротных активов» отражается остаточная стоимость списанных необоротных активов и расходы, связанные с их ликвидацией (разборка, демонтаж).

На субсчете 977 «Прочие расходы деятельности» отражаются прочие расходы деятельности, которые не нашли отражения на других субсчетах счета 97 «Прочие расходы».

Абзац одиннадцатый исключен.

Абзац двенадцатый исключен.

Абзац тринадцатый исключен.

Абзац четырнадцатый исключен.

Счет 97 «Прочие расходы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

10 |

«Основные средства» |

30 |

Исключен |

11 |

«Прочие необоротные материальные активы» |

31 |

Исключен |

12 |

«Нематериальные активы» |

70 |

Исключен |

14 |

«Долгосрочные финансовые инвестиции» |

79 |

«Финансовые результаты» |

15 |

«Капитальные инвестиции» |

|

|

16 |

«Долгосрочные биологические активы» |

|

|

18 |

«Долгосрочная дебиторская задолженность и прочие необоротные активы» |

|

|

19 |

«Гудвилл» |

|

|

23 |

«Производство» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

34 |

«Краткосрочные векселя полученные» |

|

|

35 |

«Текущие финансовые инвестиции» |

|

|

42 |

«Дополнительный капитал» |

|

|

46 |

«Неоплаченный капитал» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

70 |

Исключен |

|

|

76 |

Исключен |

|

|

Счет 98 «Налог на прибыль»

На счету 98 «Налог на прибыль» ведется учет суммы расходов по налогу на прибыль, которая состоит из текущего налога на прибыль с учетом отсроченного налогового обязательства и отсроченного налогового актива и определяется в соответствии с Положением (стандартом) бухгалтерского учета 17 «Налог на прибыль». На этом счете также ведется учет отчислений в Государственный бюджет Украины от доходов по государственным денежным лотереям и налога на доходы от страховой деятельности.

На этом счете также ведется учет отчислений в Государственный бюджет Украины от доходов по государственным денежным лотереям и налога на доходы от страховой деятельности.

По дебету счета отражаются начисленные суммы налога на прибыль, отчислений в Государственный бюджет Украины от доходов от проведения государственных денежных лотерей и налога на доходы от страховой деятельности, по кредиту — включение в финансовые результаты на счете 79 «Финансовые результаты».

Абзац третий счета 98 исключен.

Абзац четвертый счета 98 исключен.

Абзац пятый счета 98 исключен.

Абзац шестой счета 98 исключен.

Счет 98 «Налог на прибыль» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

17 |

«Отсроченные налоговые активы» |

17 |

«Отсроченные налоговые активы» |

48 |

«Целевое финансирование и целевые поступления» |

54 |

«Отсроченные налоговые обязательства» |

54 |

«Отсроченные налоговые обязательства» |

64 |

«Расчеты по налогам и платежам» |

64 |

«Расчеты по налогам и платежам» |

79 |

«Финансовые результаты» |

79 |

«Финансовые результаты» |

|

|

Счет 99 исключен.

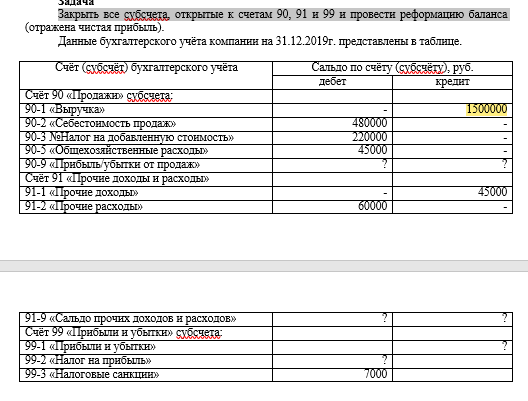

14. Структура и порядок формирования финансовых результатов деятельности организации. Характеристика счетов 90, 91, 99.

ПОНЯТИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА

Конечный финансовый результат – это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

Прибыль (убыток) отчетного периода определяется ежемесячно путем сопоставления всех доходов и расходов, принятых к учету. Если полученные доходы превышают произведенные в отчетном периоде расходы, то получена прибыль, иначе – убыток.

При формировании конечного финансового результата учитываются:

1. Прибыль (убыток) от обычных видов деятельности

2. Прибыль (убыток) от прочих операций

3. Доходы и расходы, относимые на уменьшение

прибыли (налог на прибыль, налоговые

санкции).

Доходы и расходы, относимые на уменьшение

прибыли (налог на прибыль, налоговые

санкции).

Доходы – это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Расходы – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИ

Доходы от обычных видов деятельности – это выручка от продаж продукции, работ, услуг. Расходы по обычной деятельности представляют собой себестоимость реализованной продукции, работ, услуг.

Условия

принятия к учету доходов и расходов.

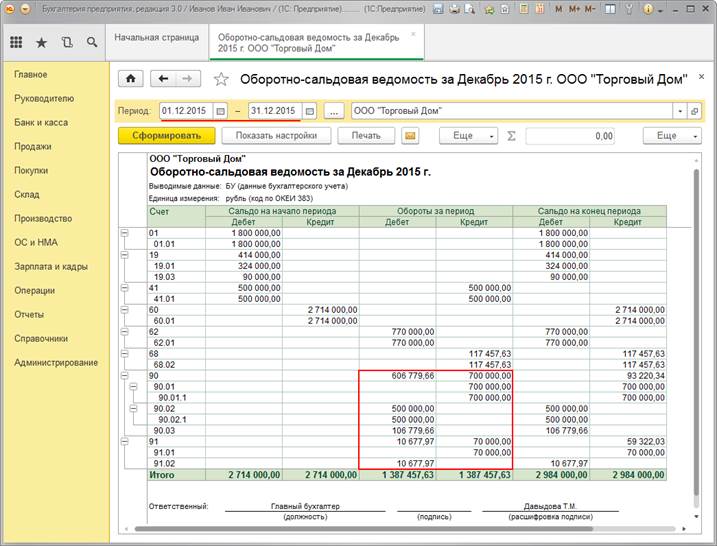

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельностиорганизации, а также для определения финансового результата по ним предназначен Счет 90 “Продажи”.

В течение года на счете 90 собираются данные о доходах и расходах организации по обычным видам деятельности. К счету 90 открываются субсчета:

90-1 “Выручка”;

90-2 “Себестоимость продаж”;

90-3 “Налог на добавленную стоимость”;

90-4 “Акцизы”;

90-9 “Прибыль / убыток от продаж”.

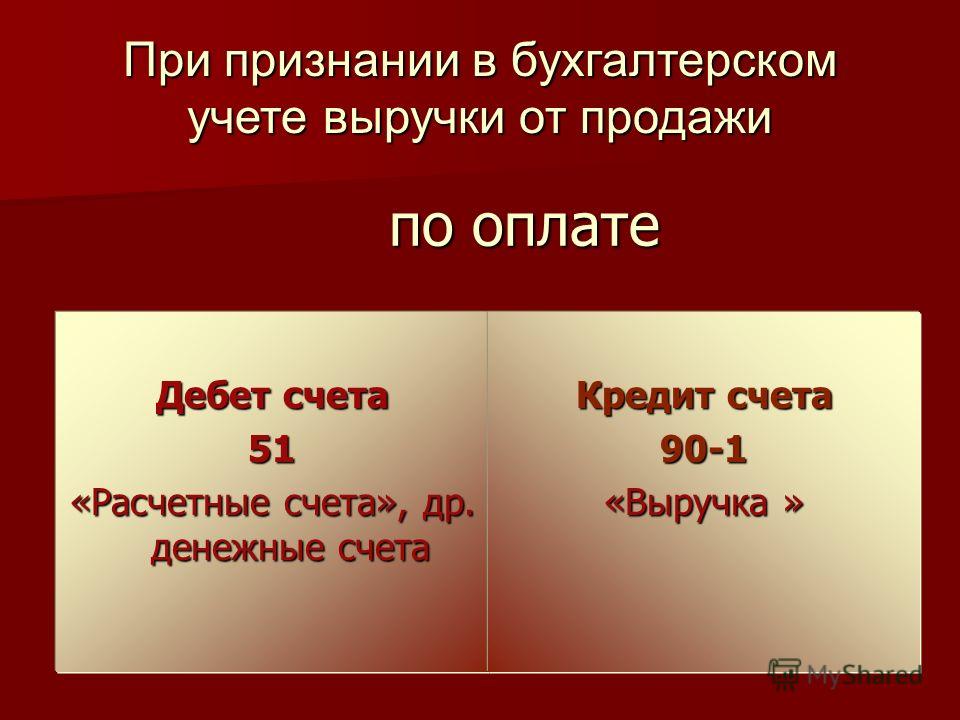

Выручка от продажи отражается по кредиту счета 90 “Продажи” и дебету счета 62 “Расчеты с покупателями и заказчиками”.

Одновременно

в дебет счета 90 “Продажи” списывается

себестоимость проданных товаров,

продукции, работ, услуг с кредита счетов

43 “Готовая продукция”, 41 “Товары”,

44 “Расходы на продажу”, 20 “Основное

производство” и др.

После того, как отражена выручка на субсчетах 90-3 и 90-4 в корреспонденции со счетом 68 “Расчеты по налогам и сборам” начисляются НДС и акцизы.

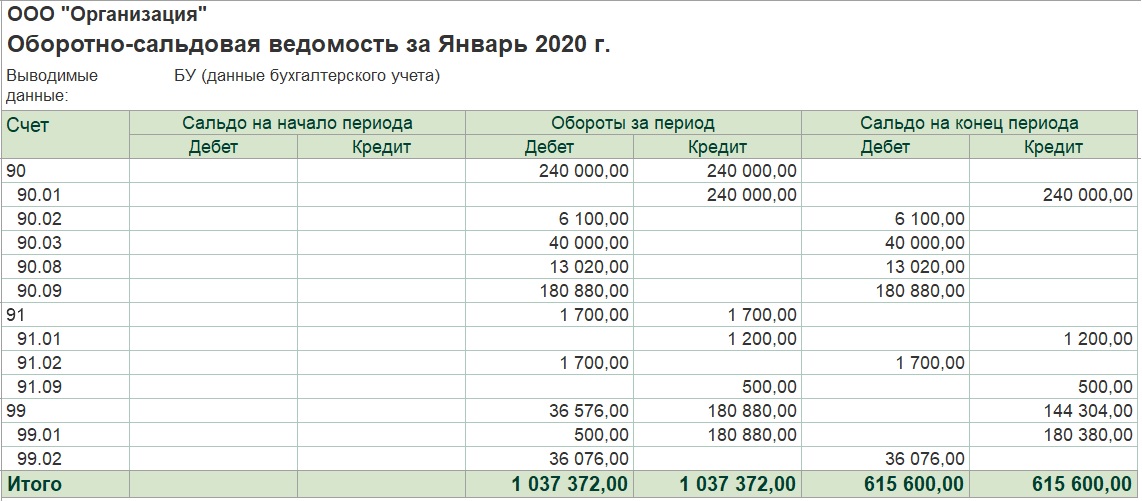

По окончании каждого месяца сопоставляется сумма дебетового оборота по субсчетам с 90-2, 90-3, 90-4 с кредитовым оборотом по субсчету 90-1. Выявленный результат представляет собой прибыль или убыток от продаж за месяц.

Таким образом,

Финансовый результат от продажи = Сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 90-1) – Себестоимость продаж и начисляемые с продажи налоги (суммарный дебетовый оборот по субсчетам 90-2, 90-3, 90-4, 90-5, 90-6).

Для отражения финансового результата от продаж используется субсчет 90-9 “Прибыль/убыток от продаж”, результат которого списывается в конце отчетного месяца на счет 99:

Д 90-9 К 99 – отражена сумма прибыли за месяц

Д

99 К 90-9 – отражена сумма убытка, полученного

за месяц.

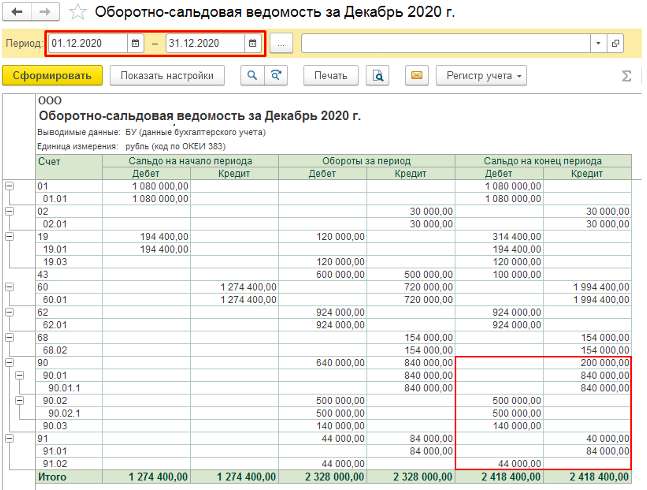

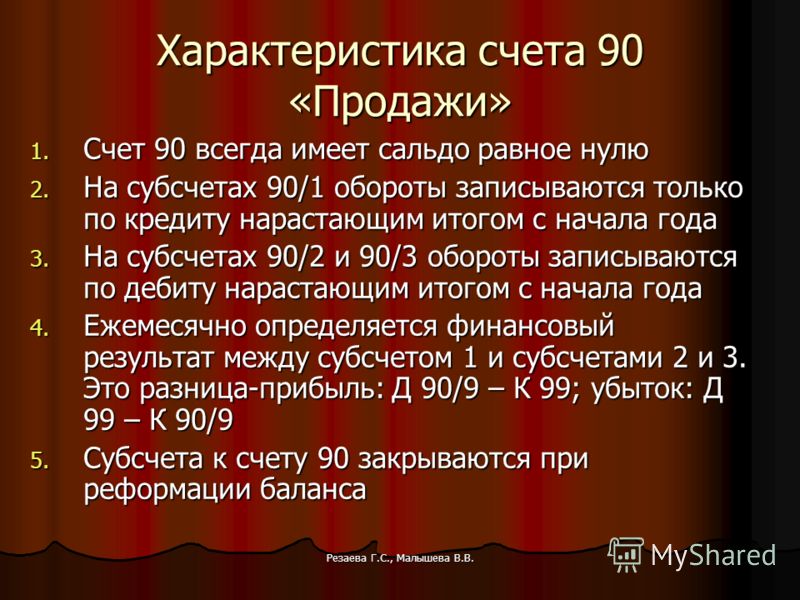

По окончании каждого месяца счет 90 не имеет сальдо, но все субсчета имеют дебетовые или кредитовые остатки, величина которых накапливается.

В конце отчетного года, после списания финансового результата за декабрь, внутри счета 90 закрывают все субсчета. При этом остатки по ним переносятся на субсчет 90-9:

Д 90-1 К 90-9 – списано сальдо субсчета “Выручка”;

Д 90-9 К 90-2, 90-3, 90-4 – списано сальдо субсчетов счета 90.

В результате этих записей по состоянию на 1 января нового отчетного года субсчета счета 90 сальдо не имеют.

УЧЕТ ПРОЧИХ ДОХОДОВ И РАСХОДОВ

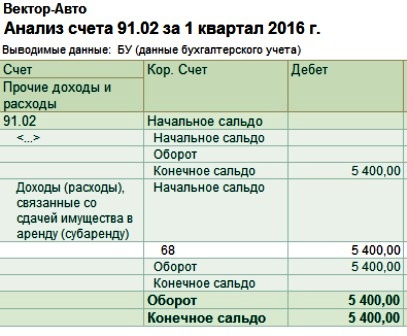

К прочим относятся доходы и расходы, не связанные с обычными видами деятельности в т.ч. чрезвычайные доходы и расходы.

Для учета прочих доходов и расходов отчетного периода предназначен счет 91 “Прочие доходы и расходы”.

Структура

и порядок использования счета 91 “Прочие

доходы и расходы” аналогичны структуре

и порядку использования счета 90.

К счету 91 открываются три субсчета:

91-1 “Прочие доходы”;

91-2 “Прочие расходы”;

91-9 “Сальдо прочих доходов и расходов”.

По окончании каждого месяца сопоставляются дебетовый оборот по субсчету 91-2 с кредитовым оборотом по субсчету 91-1. Выявленный результат представляет собой прибыль или убыток за месяц. Таким образом:

Финансовый результат от прочих видов деятельности = Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 91-1) – Сумма прочих расходов (дебетовый оборот по субсчету 91-2).

Финансовый результат списывается в конце отчетного месяца на счет 99:

Д 91-9 К 99 – отражена сумма прибыли за месяц

Д 99 К 91-9 – отражена сумма убытка, полученного за месяц.

По

окончании каждого месяца счет 91 сальдо

не имеет, но на субсчетах этого счета

остается дебетовый или кредитовый

остаток.

После списания финансового результата за декабрь субсчета счета 91 закрываются. Для этого на субсчет 91-9 списываются остатки с других субсчетов:

Д 91-1, К 91-9 – списано сальдо субсчета “Прочие доходы”;

Д 91-9 К 91-2- списано сальдо субсчета “Прочие расходы”.

ФОРМИРОВАНИЕ ЧИСТОЙ ПРИБЫЛИ (УБЫТКА)

Чистая прибыль (убыток) является конечным финансовым результатом, учитывается на счете 99 “Прибыли и убытки” и формируется следующим образом:

Чистая прибыль (убыток) за отчетный период =

Прибыль (убыток) от продаж +

Прибыль (убыток) от прочих видов деятельности –

Налог на прибыль (с учетом ПБУ 18/02) –

Санкции за нарушение налогового законодательства

Непосредственно на счет увеличения (уменьшения) общей прибыли (убытка) относятся:

· Налоговые санкции

· Платежи налога на прибыль

По

кредиту счета 99 отражается бухгалтерская

прибыль до налогообложения, сформированная

по правилам бухгалтерского учета по

результатам отчетного года. По дебету

счета 99 отражаются штрафы за налоговые

правонарушения и сумма условного расхода

(или условного дохода) по налогу на

прибыль, который организация обязана

исчислить в соответствии с п.20 ПБУ 18/02.

По дебету

счета 99 отражаются штрафы за налоговые

правонарушения и сумма условного расхода

(или условного дохода) по налогу на

прибыль, который организация обязана

исчислить в соответствии с п.20 ПБУ 18/02.

Показатель “Чистая прибыль (убыток) отчетного года” отражает конечный финансовый результат деятельности организации в отчетном году.

31 декабря счет 99 закрывается – производится реформация баланса: сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 “Нераспределенная прибыль (непокрытый убыток)”:

Д 99 К 84 – списана чистая прибыль отчетного года

Д 84 К 99 – списан убыток отчетного года.

Эта сумма и отражается по строке “Чистая прибыль (убыток) отчетного года” в форме № 2 “Отчет о прибылях и убытках”.

ИСПОЛЬЗОВАНИЕ ЧИСТОЙ ПРИБЫЛИ (УБЫТКА)

В

начале года, следующего за отчетным,

собственники организации принимают

решение о распределении чистой прибыли. Чистая прибыль может быть использована

на выплату дивидендов, формирование

резервного капитала, увеличение уставного

капитала, погашение убытков прошлых

лет и другие цели.

Чистая прибыль может быть использована

на выплату дивидендов, формирование

резервного капитала, увеличение уставного

капитала, погашение убытков прошлых

лет и другие цели.

Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен счет 84 “Нераспределенная прибыль (непокрытый убыток)”.

Выплата дивидендов

Д84 К75-2 – начислены дивиденды юр лицам и физ лицам, не являющимся сотрудниками организации

Д84 К70 – начислены дивиденды учредителям – сотрудникам организации

Начисленные дивиденды облагаются налогом на доходы физических лиц и налогом на прибыль (для юр лиц), которые организация должна исчислить и уплатить как налоговый агент.

Д70 (75-2) К68 Удержан НДФЛ

Д75-2 К68 Удержан налог на прибыль с дивидендов

Выплата

дивидендов не производится, если

стоимость чистых активов меньше суммы

уставного и резервного капитала.

15. Учет кредитов и займов.

Заемные (привлеченные) источники — средства, предоставленные организации во временное пользование на определенный срок, по истечении которого возвращаются владельцам.

Кредиты банков — долгосрочные и краткосрочные суммы, полученные в долг от учреждения банка с условием возврата и выплатой процентов за пользование.

Займы — суммы, полученные в долг от юридических и физических лиц на различные цели с условием возврата.

Целевое финансирование – полученные средства от других организаций, правительственных органов, предназначенные для осуществления мероприятий целевого назначения.

Характеристика заемных средств

Кроме

собственного капитала, источниками

формирования имущества организации

являются заемные средства. В состав

заемных средств включаются: кредиты

банков, займы сторонних организаций,

кредиторская задолженность.

К кредитам банка относятся краткосрочные и долгосрочные ссуды банков. Кредиты выдаются банками на строго определенный срок и с условием возвратности на основании договора. Поэтому кредиты и займы могут классифицироваться на срочные, срок платежа по которым еще не наступил, и просроченные — с истекшим согласно договору сроком погашения.

Краткосрочные ссуды банков служат основным источником дополнительных средств предприятия на временные нужды. К ним относятся ссуды под запасы товарно-материальных ценностей, на временное пополнение оборотных средств, на капитальный ремонт основных средств и другие обоснованные временные нужды.

Долгосрочные

ссуды банков —

это источник дополнительных средств,

получаемых предприятием сроком более

одного года, и предназначенных на

капитальные вложения, связанные с

развитием, модернизацией, рационализацией

производства, а также с улучшением его

организации и повышением эффективности.

Займы от сторонних организаций и физических лиц могут привлекаться предприятием на различные цели на основании договора займа с определением условий и сроков возврата.

Кредиторская задолженность представляет собой долги поставщикам и прочим кредиторам. Она возникает в тех случаях, когда товарно-материальные ценности поступают в организацию раньше, чем они оплачены.

Поставщик — это юридическое или физическое лицо, отпустившее товарно-материальные ценности. В соответствии с действующей системой расчетов за материальные ценности между временем получения ценностей и моментом оплаты проходит небольшой срок, в течение которого данное предприятие оказывается должником своих поставщиков. В результате задолженность поставщикам становится временным источником некоторой части средств данного предприятия.

К прочим

кредиторам относятся организации или

лица, которым предприятие должно по

другим операциям (прочим расчетам). В

основном это задолженность предприятия

покупателям и заказчикам по полученным

авансам, по выданным векселям, по оплате

труда, не полученной своевременно

сотрудниками, по суммам, удержанным из

заработной платы согласно постановлениям

судебных органов в пользу третьих лиц.

В

основном это задолженность предприятия

покупателям и заказчикам по полученным

авансам, по выданным векселям, по оплате

труда, не полученной своевременно

сотрудниками, по суммам, удержанным из

заработной платы согласно постановлениям

судебных органов в пользу третьих лиц.

Обязательства — источник, возникающий из расчетных отношений с другими организациями и лицами (кредиторами). К ним относят задолженности бюджету, по оплате труда, перед органами социального и медицинского страхования, пенсионным фондом, фондом занятости.

У предприятия периодически в определенные сроки появляются указанные обязательства. С момента их начисления и до момента уплаты они находятся в распоряжении предприятия. Данный вид источника образуется путем начисления, а не получения извне.

Все рассмотренные источники средств предприятия отражаются в пассиве баланса.

Учет кредитов и займов

Для

учета краткосрочных кредитов банка в

российской и иностранных валютах

используется счет 66 “Расчеты по

краткосрочным кредитам и займам”,

для учета долгосрочных кредитов — счет

67 “Расчеты по долгосрочным кредитам

и займам”. Счета пассивные, следовательно,

по кредиту отражают поступление кредитов

и сумму начисленных к уплате процентов,

по дебету счета отражается погашение

кредита и процентов по нему. При этом в

учете делаются следующие бухгалтерские

записи:

Счета пассивные, следовательно,

по кредиту отражают поступление кредитов

и сумму начисленных к уплате процентов,

по дебету счета отражается погашение

кредита и процентов по нему. При этом в

учете делаются следующие бухгалтерские

записи:

дебет счетов 51, 52, кредит счетов 66, 67 — на получение кредитных средств;

дебет счетов 66, 67, кредит счетов 51, 52 — на погашение кредита.

По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

В зависимости от целей, на которые получен кредит согласно [кредитному договору, проценты, причитающиеся к уплате, имеют свои особенности при отражении в бухгалтерском учете.

Если

целью привлечения кредитных средств

является приобретение товарно-материальных

средств для осуществления уставной

деятельности, то согласно ПБУ 10/99 “Расходы

организации” проценты включаются в

себестоимость продукции (работ, услуг). Для целей налогообложения уплаченные

проценты принимаются в себестоимости

продукции в пределах учетной ставки

Центрального Банка России, увеличенной

на три пункта (по ссудам, полученным в

рублях), или ставки ЛИБОР, увеличенной

на три пункта (по ссудам, полученным в

иностранной валюте). Вновь устанавливаемая

ставка по кредитам Центрального Банка

России коммерческим банкам распространяется

на вновь заключаемые и пролонгируемые

договоры, а также на ранее заключенные

договоры, в которых предусмотрено

изменение процентной ставки. При

начислении процентов в бухгалтерском

учете делается запись: дебет счета 91

“Прочие доходы и расходы”, кредит

счета 66.

Для целей налогообложения уплаченные

проценты принимаются в себестоимости

продукции в пределах учетной ставки

Центрального Банка России, увеличенной

на три пункта (по ссудам, полученным в

рублях), или ставки ЛИБОР, увеличенной

на три пункта (по ссудам, полученным в

иностранной валюте). Вновь устанавливаемая

ставка по кредитам Центрального Банка

России коммерческим банкам распространяется

на вновь заключаемые и пролонгируемые

договоры, а также на ранее заключенные

договоры, в которых предусмотрено

изменение процентной ставки. При

начислении процентов в бухгалтерском

учете делается запись: дебет счета 91

“Прочие доходы и расходы”, кредит

счета 66.

Если

кредитные средства привлечены для

приобретения основных средств,

нематериальных и внеоборотных активов,

проценты по ним включаются в их стоимость

приобретения до момента ввода в

эксплуатацию, при этом в бухгалтерском

учете делается запись по начислению

процентов: дебет счета 08, кредит счетов

66, 67. После ввода в эксплуатацию объектов

проценты по кредитам возмещаются за

счет собственных средств предприятия,

составляется бухгалтерская запись:

дебет счета 84, кредит счетов 66, 67. За счет

собственных средств возмещаются и

проценты по просроченным кредитам.

За счет

собственных средств возмещаются и

проценты по просроченным кредитам.

| ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА / ПЛАН ПРОВОДОК ПО СЧЕТУ / КОРРЕСПОНИРУЮЩИЕ СЧЕТА ПО СЧЕТУ | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 “Основные средства” | АКТИВНЫЙ |

| 02 | Счет 02 “Амортизация основных средств” | ПАССИВНЫЙ |

| 03 | Счет 03 “Доходные вложения в материальные ценности” | АКТИВНЫЙ |

| 04 | Счет 04 “Нематериальные активы” | АКТИВНЫЙ |

| 05 | Счет 05 “Амортизация нематериальных активов” | ПАССИВНЫЙ |

| 08 | Счет 08 “Вложения во внеоборотные активы” | АКТИВНЫЙ |

| 10 | Счет 10 “Материалы” | АКТИВНЫЙ |

| 19 | Счет 19 “НДС по приобретенным ценностям” | АКТИВНЫЙ |

| 20 | Счет 20 “Основное производство” | АКТИВНЫЙ |

| 25 | Счет 25 “Общепроизводственные расходы” | АКТИВНЫЙ |

| 26 | Счет 26 “Общехозяйственные расходы” | АКТИВНЫЙ |

| 40 | Счет 40 “Выпуск продукции (работ, услуг)” | АКТИВНО-ПАССИВНЫЙ |

| 41 | Счет 41 “Товары” | АКТИВНЫЙ |

| 42 | Счет 42 “Торговая наценка” | ПАССИВНЫЙ |

| 43 | Счет 43 “Готовая продукция” | АКТИВНЫЙ |

| 44 | Счет 44 “Расходы на продажу” | АКТИВНЫЙ |

| 45 | Счет 45 “Товары отгруженные” | АКТИВНЫЙ |

| 50 | Счет 50 “Касса” | АКТИВНЫЙ |

| 51 | Счет 51 “Расчетные счета” | АКТИВНЫЙ |

| 52 | Счет 52 “Валютные счета” | АКТИВНЫЙ |

| 58 | Счет 58 “Финансовые вложения” | АКТИВНЫЙ |

| 60 | Счет 60 “Расчеты с поставщиками и подрядчиками” | АКТИВНО-ПАССИВНЫЙ |

| 62 | Счет 62 “Расчеты с покупателями и заказчиками” | АКТИВНО-ПАССИВНЫЙ |

| 66 | Счет 66 “Расчеты по краткосрочным кредитам и займам” | ПАССИВНЫЙ |

| 67 | Счет 67 “Расчеты по долгосрочным кредитам и займам” | ПАССИВНЫЙ |

| 68 | Счет 68. 02 “НДС” 02 “НДС” |

АКТИВНО-ПАССИВНЫЙ |

| 69 | Счет 69 “Расчеты по социальному страхованию и обеспечению” | АКТИВНО-ПАССИВНЫЙ |

| 70 | Счет 70 “Расчеты с персоналом по оплате труда” | ПАССИВНЫЙ |

| 71 | Счет 71 “Расчеты с подотчетными лицами” | АКТИВНО-ПАССИВНЫЙ |

| 73 | Счет 73 “Расчеты с персоналом по прочим операциям” | АКТИВНО-ПАССИВНЫЙ |

| 75 | Счет 75 “Расчеты с учредителями” | АКТИВНО-ПАССИВНЫЙ |

| 76 | Счет 76 “Расчеты с разными дебиторами и кредиторами” | АКТИВНО-ПАССИВНЫЙ |

| 80 | Счет 80 “Уставный капитал” | ПАССИВНЫЙ |

| 84 | Счет 84 “Нераспределенная прибыль (непокрытый убыток)” | АКТИВНО-ПАССИВНЫЙ |

| 90 | Счет 90 “Продажи” | АКТИВНО-ПАССИВНЫЙ |

| 91 | Счет 91 “Прочие доходы и расходы” | АКТИВНО-ПАССИВНЫЙ |

| 97 | Счет 97 “Расходы будущих периодов” | АКТИВНЫЙ |

| 98 | Счет 98 “Доходы будущих периодов” | ПАССИВНЫЙ |

| 99 | Счет 99 “Прибыли и убытки” | АКТИВНО-ПАССИВНЫЙ |

Счет 91 – особенности учета прочих доходов и расходов в 2021 году

Счет 91 предназначен для учета прочих доходов и расходов организации. Счет разбивается на несколько субсчетов, на каждом из которых учитываются разные операции. В течение года суммы копятся по дебету и кредиту счета, в конце года счет закрывается и формируется окончательный финансовый результат.

Счет разбивается на несколько субсчетов, на каждом из которых учитываются разные операции. В течение года суммы копятся по дебету и кредиту счета, в конце года счет закрывается и формируется окончательный финансовый результат.

В предыдущей статье мы разобрали учет доходов и расходов, получаемых от обычных видов деятельности организации. Учет прочих доходов и расходов происходит на 91 счете бухгалтерского учета. Данные этого счета также формируют конечный финансовый результат деятельности предприятия.

По своей структуре счет 91 «Прочие доходы и расходы» во многом схож со счетом 90 «Продажи». Он также состоит из нескольких субсчетов, доходы, расходы и финансовый результат отражаются на разных субсчетах.

Субсчета счета 91

1 – по кредиту данного субсчета отражаются прочие доходы;

2 – по дебету этого субсчета фиксируются прочие расходы;

9 – здесь формируется финансовый результат (сальдо прочих доходов и расходов), прибыль отражается по кредиту, убыток – по дебету.

При необходимости на 91 счете могут быть открыты дополнительные субсчета.

В течение года записи по субсчетам 91 отражаются в накопительном порядке, в конце года счет 91 закрывается.

Что учитывается на 91 счете

Данный счет предназначен для отражения информации о доходах и расходах организации на протяжении года, которые можно отнести к прочим. Прочие доходы и расходы – это те, которые не связаны с основным видом деятельности организации. Например, если организация – торговая, то расходы и доходы, связанные с продажей товаров, не будут отражаться на 91 счете. Для этих целей применяется счет 90 “Продажи”.

Какие доходы можно отнести к прочим:

- полученные от сдачи в аренду имущества;

- от продажи внеоборотных активов, материалов, если это не является обычным видом деятельности организации;

- дивиденды от участия в капитале других организаций;

- % по ценным бумагам;

- полученные пени и штрафы от других лиц;

- безвозмездно полученное имущество;

- возмещение ущерба, причиненного организации;

- сумма дооценки, полученная при переоценке стоимости активов;

- курсовые разницы;

- кредиторская задолженность, по которой истек срок исковой давности;

- прибыль прошлых лет, выявленная в текущем году.

Какие расходы можно отнести к прочим:

- связанные в связи со списанием и выбытием ОС, НМА, материалов;

- арендная плата;

- % по кредитным суммам;

- суммы, отчисляемые в формируемые резервы;

- оплата услуг банковских учреждений;

- уплаченные штрафы, пени, неустойки;

- возмещение ущерба, причиненного другим лицам;

- дебиторская задолженность, срок исковой давности по которой истек;

- курсовые разницы;

- расходы в связи с участием в капитале других организаций;

- убытки прошлых лет, выявленные в текущем году;

- сумму уценки, выявленная при проведении переоценки стоимости активов;

- другие расходы.

Бухгалтерский учет на 90 счете

В течение месяца фиксируются все полученные доходы и понесенные расходы, относящиеся к прочим. По окончанию месяца считаются обороты за месяц по каждому субсчету, после чего от суммарного дебетового оборота отнимается кредитовый, полученное сальдо будет представлять собой прибыль (если кредитовый оборот больше дебетового) или убыток (если дебетовый оборот больше кредитового).

Полученное сальдо отражается на субсчете 91/9 в корреспонденции со счетом 99 «Прибыли и убытки» проводками:

- Прибыль – проводка Д91/9 К99;

- Убыток – проводка Д99 К91/9.

Далее считается конечное сальдо по каждому субсчету путем сложения начального сальдо по каждому субсчету и оборота за месяц. Полученное конечное сальдо переносится в следующий месяц.

Таким образом прочие доходы и расходы копятся на 91 счете.

Закрытие 91 счета в конце года

В конце года 91 счет бухгалтерского учета полностью закрывается, сальдо по каждому субсчету должно быть равное 0. Закрытие счета 91 происходит так же, как и в случае с 90 счетом: каждый субсчет внутренними проводками закрывается на счет 91/9.

Проводки:

- 91/1: сальдо на данном субсчете всегда кредитовое, для того чтобы в конце года сальдо стало равным 0, нужно выполнить проводку Д91/1 К91/9;

- 91/2: сальдо здесь всегда дебетовое, для закрытия этого субсчета выполняем проводку Д91/9 К91/2.

- 91/9: в результате проведенных внутренних проводок сальдо на этом субсчете также будет равным 0.

Если имеются еще какие-то субсчета на 91 счете, то они аналогичным образом закрываются на 9-й субсчет.

В результате проведенных проводок сч. 91 закрылся.

С января нового года он откроется заново и с нуля начнется накопление прочих доходов и расходов.

Пример учета финансовых результатов

В качестве примера учета прочих доходов и расходов на счете 91 рассмотрим реализацию основного средства. Продажа объекта основных средств не является обычным видом деятельности предприятия, поэтому для учета операций по продаже используется не 90 счет, а 91-й.При продаже основного средства прочими доходами признается продажная стоимость объекта. Прочими расходами признается остаточная стоимость объекта, рассчитанная, как разность между первоначальной стоимостью и начисленной амортизацией, а также НДС, который необходимо начислить с продаваемого ОС.

Бухгалтерские проводки по 91 счету при продаже основного средства:

Видео – закрытие 91 счета ежемесячно и в конце года

( Пока оценок нет )

90 счет бухгалтерского учета

На счету 90 учитываются операции по продажам компании. Размер расходов может быть отображен в определенной денежной сумме. Операция и ее итог направлены на улучшение экономического положения организации и производится в ее интересах. К другим доходам можно отнести:. Расходы, которые нельзя отнести к основным, называются прочими. Они представляют собой следующее :.

Счет 90 01 конечное сальдо

По итогам месяца, согласно дебетовым и кредитовым оборотам, по этому счету определяется итоговый результат от продаж — прибыль или убыток — значение которого важно для эффективной работы компании. Рассмотрим структуру и характеристику счета 90 и ключевые моменты по его применению в данных бухучета. Это очень объемный счет, имеющий множество статей затрат и доходов, которые учитываются по отдельным аналитическим счетам. Без существования такого рода сбора информации предприятию было бы сложно разобраться в том, откуда что берется. Благодаря обобщению данных и их группировке на счете 90 ежемесячно формируется промежуточный результат продаж — прибыль или убыток, который в конце года преобразуется в итог, отражаемый в финансовой отчетности. Какова же структура счета? Счет по отношению к балансу активно-пассивный. Получается, что кредитовые обороты показывают общую сумму средств, полученных от реализации продукции услуг или работ , а дебетовые, наоборот, совокупность понесенных затрат на процесс изготовления и продажи.

Рассмотрим структуру и характеристику счета 90 и ключевые моменты по его применению в данных бухучета. Это очень объемный счет, имеющий множество статей затрат и доходов, которые учитываются по отдельным аналитическим счетам. Без существования такого рода сбора информации предприятию было бы сложно разобраться в том, откуда что берется. Благодаря обобщению данных и их группировке на счете 90 ежемесячно формируется промежуточный результат продаж — прибыль или убыток, который в конце года преобразуется в итог, отражаемый в финансовой отчетности. Какова же структура счета? Счет по отношению к балансу активно-пассивный. Получается, что кредитовые обороты показывают общую сумму средств, полученных от реализации продукции услуг или работ , а дебетовые, наоборот, совокупность понесенных затрат на процесс изготовления и продажи.Счет 90 07 и 90 2 отличие

Данные о доходах и расходах организации по обычным видам деятельности собираются в течение года на счете 90, где формируется финансовый результат от экономической деятельности, составляющей основную цель организации. По дебету — расходы организации, а также вычеты из выручки НДС, экспортные пошлины, акцизы и др. В таком же порядке может предусматриваться субсчет для учета налога с продаж, расходов на продажу и других целевых составляющих цены. По окончании каждого месяца бухгалтер сопоставляет сумму дебетовых оборотов по субсчетам с по с кредитовым оборотом по субсчету

По дебету — расходы организации, а также вычеты из выручки НДС, экспортные пошлины, акцизы и др. В таком же порядке может предусматриваться субсчет для учета налога с продаж, расходов на продажу и других целевых составляющих цены. По окончании каждого месяца бухгалтер сопоставляет сумму дебетовых оборотов по субсчетам с по с кредитовым оборотом по субсчету

Счет 90 “Доходы и расходы по текущей деятельности” предназначен для обобщения информации о доходах и расходах, связанных с текущей деятельностью организации, а также для определения финансового результата по ней. На счете 90 “Доходы и расходы по текущей деятельности” отражаются выручка от реализации продукции, товаров, работ, услуг, налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг, себестоимость реализованной продукции, товаров, работ, услуг, управленческие расходы, расходы на реализацию, прочие доходы и расходы по текущей деятельности.

Регистрация Вход. Ответы Mail. Вопросы – лидеры Лицензия на барную деятельность. Лидеры категории Антон Владимирович Искусственный Интеллект. Кислый Высший разум.

Счет 90 “Продажи”

Счет 90 “Продажи” предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по: готовой продукции и полуфабрикатам собственного производства; работам и услугам промышленного характера; работам и услугам непромышленного характера; покупным изделиям приобретенным для комплектации ; строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т. При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 “Продажи” отражается выручка от продажи продукции в корреспонденции со счетом 62 “Расчеты с покупателями и заказчиками” , а по дебету – плановая себестоимость ее в течение года, когда фактическая себестоимость не выявлена и разница между плановой и фактической себестоимостью проданной продукции в конце года. Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 “Продажи” или сторнируются в корреспонденции с теми счетами, на которых учитывалась эта продукция. В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 “Продажи” отражается продажная стоимость проданных товаров в корреспонденции со счетами учета денежных средств и расчетов , а по дебету – их учетная стоимость в корреспонденции со счетом 41 “Товары” с одновременным сторнированием сумм скидок накидок , относящихся к проданным товарам в корреспонденции со счетом 42 “Торговая наценка”.

Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 “Продажи” отражается выручка от продажи продукции в корреспонденции со счетом 62 “Расчеты с покупателями и заказчиками” , а по дебету – плановая себестоимость ее в течение года, когда фактическая себестоимость не выявлена и разница между плановой и фактической себестоимостью проданной продукции в конце года. Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 “Продажи” или сторнируются в корреспонденции с теми счетами, на которых учитывалась эта продукция. В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 “Продажи” отражается продажная стоимость проданных товаров в корреспонденции со счетами учета денежных средств и расчетов , а по дебету – их учетная стоимость в корреспонденции со счетом 41 “Товары” с одновременным сторнированием сумм скидок накидок , относящихся к проданным товарам в корреспонденции со счетом 42 “Торговая наценка”. К счету 90 “Продажи” могут быть открыты субсчета:.

К счету 90 “Продажи” могут быть открыты субсчета:.

Счет 90 Продажи

Счет 90 “Продажи” предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:. При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 “Продажи” отражается выручка от продажи продукции в корреспонденции со счетом 62 “Расчеты с покупателями и заказчиками” , а по дебету – плановая себестоимость ее в течение года, когда фактическая себестоимость не выявлена и разница между плановой и фактической себестоимостью проданной продукции в конце года.

В итоге сальдо счета 90 на конец года обнулится и этот процесс закрытия является частью проводимой в конце каждого года реформации баланса. С 1 января счет открывается снова, с нуля.

Классификация счетов бухгалтерского учета Операционно-результатные счета Операционно-резулыпатные счета предназначены для учета доходов и расходов предприятия от различных видов деятельности и определения финансового результата от реализации активов предприятия. Стоимость того, что продано продукции и прочих активов 2. Затраты, связанные с продажей 3.

Счет 90 03 в бухгалтерском учете

Бухгалтерский учет на счете 90 Как было указано выше, счет 90 предназначен для обобщения информации о доходах и расходах и их сопоставления. Отличие в использовании счета 90 при формировании бухгалтерских записей будет состоять в том, по дебету или кредиту данного счета будет отражаться конкретная хозяйственная операция. Так, выручка на счете бухгалтерского учета 90 отражается по кредиту, а расходы — по дебету. Вычисляется сальдо по каждому субсчету.

Так, выручка на счете бухгалтерского учета 90 отражается по кредиту, а расходы — по дебету. Вычисляется сальдо по каждому субсчету.

Счет 90 “Продажи” предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:. При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 “Продажи” отражается выручка от продажи продукции в корреспонденции со счетом 62 “Расчеты с покупателями и заказчиками” , а по дебету – плановая себестоимость ее в течение года, когда фактическая себестоимость не выявлена и разница между плановой и фактической себестоимостью проданной продукции в конце года. Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 “Продажи” или сторнируются в корреспонденции с теми счетами, на которых учитывалась эта продукция.

Счет 90. Доходы и расходы по текущей деятельности

Рост налогов – основное событие для малого бизнеса в этом году. Госдума приняла законопроект о сокращении проверок малого бизнеса. Аванс, уплаченный контрагенту, расходом не является. Срок перерегистрации ООО отменят. Ставка рефинансирования снова снижается.

Бухгалтерский учет. Глава 4. Классификация счетов бухгалтерского учета. Операционно-результатные счета. Счет 90 «Продажи» предназначен для учета доходов и расходов от основной деятельности предприятия и определения финансового результата от реализации.

Счет 90 “Продажи”. Счет 90 “Продажи” предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др.

Счет 90 «Продажи»

Бухгалтерский счет 90 — специальный счет, используемый для отражения и анализа сумм полученных доходов и понесенных расходов предприятия. На основании остатков по данному счету определяется финансовый результат деятельности организации. В статье мы рассмотрим основные операции по счету 90 в примерах и проводках. Счет 90 используется для определения и анализа сумм и объемов реализации по основным видам деятельности, в частности:.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: 5. Счета отражения доходов и расходовАнализ счета 90 пример

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 “Продажи” отражается выручка от продажи продукции в корреспонденции со счетом 62 “Расчеты с покупателями и заказчиками” , а по дебету – плановая себестоимость ее в течение года, когда фактическая себестоимость не выявлена и разница между плановой и фактической себестоимостью проданной продукции в конце года. Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 “Продажи” или сторнируются в корреспонденции с теми счетами, на которых учитывалась эта продукция.

Сальдо по каждому субсчету, исчисленное за каждый отчетный период в течение отчетного года, используется для формирования показателей по соответствующим статьям Отчета о прибылях и убытках.

При признании выручки в бухучете производится запись: Дт 62 Кт Выручка признается при соблюдении условий, оговоренных в п. Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую. Важно В момент, когда в учете показывается выручка, должна быть списана и соответствующая себестоимость проданных ТРУ: Дт А также необходимо начислить НДС от продажи: Дт

ГДЗ по математике за 3 класс Дорофеев, Миракова, Бука Решебник

Математика – не просто еще один предмет, которым мучают мальчиков и девочек в школе. Это не только учебники, контрольные, проверочные и диагностические работы, тесты. Математика учит людей думать, делать умозаключения, строить в голове логические цепочки. Данный предмет учит правильно понимать окружающий мир, как он устроен, на чём основано то или иное явление природы или общества.

Онлайн-решебник Дорофеева Г.В., Мираковой Т.Н. помогает ученикам третьего класса лучше справляться с вызовами рабочей программы, отлично выполнять упражнения и писать самостоятельные работы. Изданием пособия занимается издательство «Просвещение». Актуальные на сегодняшний день версии датируются 2015-2019 годами. На нашем сайте представлены только наиболее современные верные ответы, которые соответствуют структуре соответствующего учебно-методического комплекса.

Почему ГДЗ Дорофеева рекомендовано любому ученику 3 класса?

Систематические занятия и недопущение длительных пропусков – залог хорошей успеваемости и отсутствия проблем в будущем. Готовые домашние задания отлично помогают ребенку мотивировать себя. Кроме того, благодаря наличию большого количества заданий на самопроверку, контролировать достигнутый уровень прогресса становится довольно легко. Сборник по математике, авторы которого Дорофеев и Миракова полностью соответствуют ФГОС. Он повсеместно используется в рабочих программах педагогов для школьной и внешкольной учебной деятельности. Представленное на сайте пособие имеет следующие преимущества:

- большое количество полезных методических указаний;

- наличие нескольких типов решения и задания на повторение;

- сайт работает круглосуточно и всегда содержит актуальную информацию;

- таблица номерных указателей позволяет быстро находить нужные номера.

Чем решебник Дорофеева, Мираковой лучше обычного учебника по математике?

В процессе учебы что-то может остаться непонятным. Бывает так, что спросить совета особо не у кого, а родители давно позабыли школьные уроки и не могут предоставить адекватную помощь. Именно тогда оказывается незаменимым сборник готовых ответов. Это касается отработки навыков устного счета, овладения способами решения задач на одно-два действия, выполнения арифметических операций в столбик. В третьем классе общеобразовательной школы ученики знакомятся с фундаментальными понятиями. Впоследствии они сформируют фундамент для покорения будущих вершин. Темы, которые важно хорошо освоить в этом учебном году:

- сложение и вычитание в столбик;

- нахождение целочисленного остатка от деления двух многозначных чисел;

- решение задач практического толка на «больше-меньше»;

- представление о разрядах числа, десятичная система счисления.

Часто люди даже не замечают, насколько важна математика в повседневной жизни взрослого человека. Пусть это не сложные дифференциальные уравнения, а самый обычный расчет адекватного бюджета на месяц, неделю и сутки для каждого члена семьи. Именно такие навыки отрабатываются в начальной школе.

Правило 90-9-1 для социальных функций

Все крупномасштабные многопользовательские сообщества и социальные сети в Интернете, которые полагаются на то, что пользователи вносят контент или создают услуги, имеют одно свойство: большинство пользователей не участвуют очень часто . Часто они просто прячутся за в фоновом режиме.

Напротив, крошечное меньшинство пользователей обычно отвечает за непропорционально большой объем контента и других системных действий. Феномен неравенства участия впервые был подробно изучен Уиллом Хиллом в начале 90-х, когда он работал в коридоре от меня в Bell Communications Research.

Когда вы строите график активности для каждого пользователя, результатом является кривая Ципфа, которая отображается в виде прямой линии на диаграмме лог-журнал.

Участие пользователей часто более или менее подчиняется правилу 90–9–1 :

- 90% пользователей скрываются (т. Е. Читают или наблюдают, но не участвуют).

- 9% пользователей вносят время от времени , но в их время преобладают другие приоритеты.

- 1% пользователей много участвуют, и на приходится большая часть вкладов : может показаться, что у них нет жизней, потому что они часто публикуют сообщения буквально через несколько минут после того, как происходит какое-либо событие, которое они комментируют.

Раннее исследование неравенства

До появления Интернета исследователи документировали неравенство участия в таких средствах массовой информации, как группы новостей Usenet, доски объявлений CompuServe, списки рассылки в Интернете и внутренние форумы в крупных компаниях. Исследование более 2 миллионов сообщений в Usenet показало, что 27% сообщений были отправлены людьми, отправившими только одно сообщение. И наоборот, наиболее активные 3% плакатов дали 25% сообщений.

В Whittaker et al.Согласно исследованию Usenet, случайно выбранная публикация с равной вероятностью исходила от одного из 580 000 низкочастотных участников или одного из 19 000 высокочастотных участников. Очевидно, что если вы хотите оценить «чувства сообщества», будет крайне несправедливо, если 19 000 членов одной подгруппы имеют такое же представительство, как 580 000 членов другой подгруппы. Что еще более важно, такое неравенство даст вам предвзятое понимание сообщества , потому что почти наверняка существует много различий между людьми, которые публикуют много, и теми, кто публикует мало.И вы никогда не услышите молчаливого большинства скрытней.

Неравенство в сети

Около 1,1 миллиарда пользователей Интернета, но только 55 миллионов пользователей (5%) имеют блоги по данным Technorati. Хуже того, в 2006 году было всего 1,6 миллиона сообщений в день; поскольку некоторые люди публикуют сообщения несколько раз в день, только 0,1% пользователей публикуют сообщения ежедневно .

В блогах неравенство участия еще хуже , чем очевидно из правила 90–9–1, которое характерно для большинства онлайн-сообществ.В случае с блогами правило больше похоже на 95–5–0.1.

Неравенства также можно найти в Википедии, где более 99% пользователей скрываются. Согласно странице «О нас» в Википедии, у нее всего 68000 активных участников, что составляет 0,2% из 32 миллионов уникальных посетителей, которые она имеет только в США.

1000 самых активных пользователей Википедии – 0,003% ее пользователей – вносят около двух третей правок сайта. Таким образом, Википедия искажена даже больше, чем блоги: 99,8–0,2–0.Правило 003.

Неравенство участия существует во многих местах в Интернете. Например, беглый взгляд на Amazon.com показал, что на сайте были проданы тысячи экземпляров книги, на которую было всего 12 рецензий, а это означает, что отзывов предоставили менее 1% клиентов.

Более того, в то время, когда я писал это, 167 113 рецензий на книги Amazon были написаны всего несколькими рецензентами из «100 лучших»; самый плодовитый рецензент написал 12 423 отзыва. Как кто-то может написать такое количество обзоров – не говоря уже о том, чтобы прочитать столько книг – мне не по силам, но это классический пример неравенства участия.

Обратные стороны неравенства участия

Неравенство участия не обязательно несправедливо, потому что некоторые пользователи более равны, чем другие , если неверно цитировать Animal Farm . Если люркеры хотят внести свой вклад, им обычно позволяют это сделать.

Проблема в том, что общая система не репрезентативна среднестатистических веб-пользователей. На любом сайте с участием пользователей вы почти всегда слышите один и тот же 1% пользователей, которые почти наверняка отличаются от 90%, о которых вы никогда не слышите.Это может вызвать проблемы по нескольким причинам:

- Отзывы клиентов . Если ваша компания просматривает сообщения в Интернете для получения отзывов клиентов о своих продуктах и услугах, вы получаете нерепрезентативную выборку.

- Обзоры . Точно так же, если вы потребитель, пытающийся выяснить, к какому ресторану покровительствовать или какие книги покупать, онлайн-обзоры представляют лишь крошечное меньшинство людей, имеющих опыт работы с этими продуктами и услугами.

- Политика . Если партия выдвинет кандидата, поддерживаемого «сетевыми корнями», она почти наверняка проиграет, потому что позиции таких кандидатов будут слишком экстремальными, чтобы понравиться основным избирателям. Сообщения в политических блогах поступают от менее 0,1% избирателей, большинство из которых являются закоренелыми левыми (для демократов) или правыми (для республиканцев).