Пояснение плана счетов – Юридическая консультация

В соответствии с действующим на территории России законодательством все субъекты предпринимательской деятельности, осуществляющие свою профильную деятельность в статусе юридических лиц, обязаны вести бух. Этот законодательный акт, вступивший в силу в г. При этом стоит отметить, что данный нормативно-правовой акт не обязывает представителей малого и среднего бизнеса трудоустраивать специалистов, в обязанности которых будет входить ведение бух. Скачать приказ от 31 октября г.

ВИДЕО ПО ТЕМЕ: План счетов бухгалтерского учета как выучить – Введение в бухучет для начинающих – БухгалтерияДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

План счетов бухгалтерского учета в 2019 году: таблица, пояснения, проводки

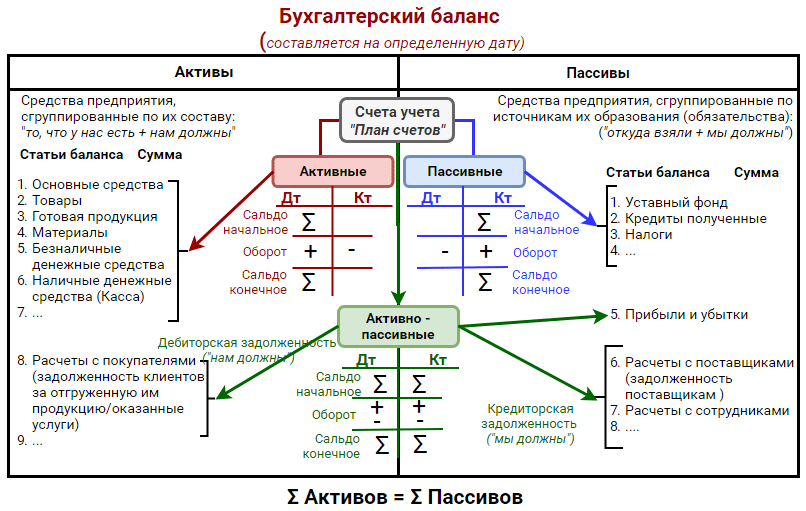

По дебету активных счетов показывают поступление активов предприятия, а по кредиту — их выбытие. На активно-пассивных счетах могут учитываться как активы, так и пассивы. На пассивных счетах отражают только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг.

Такие счета кредитуют, если у компании появился или увеличился долг.

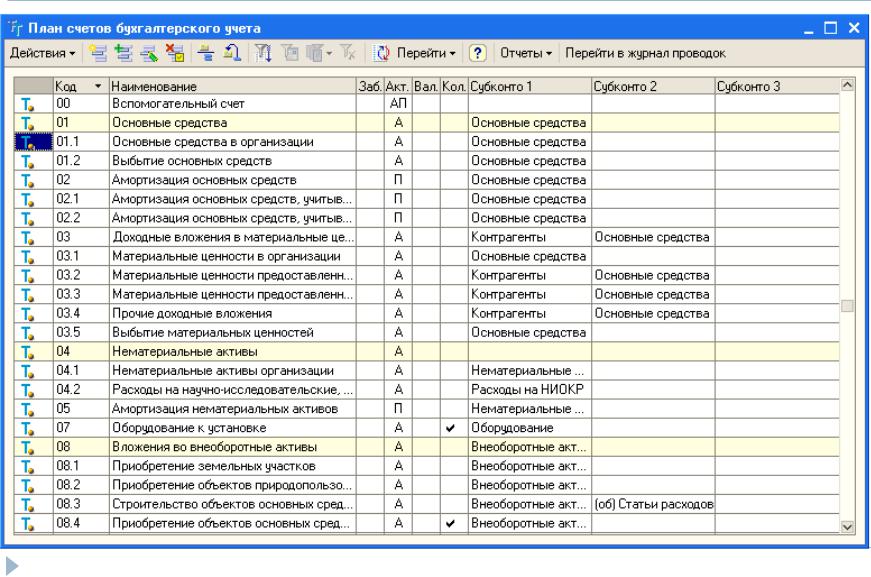

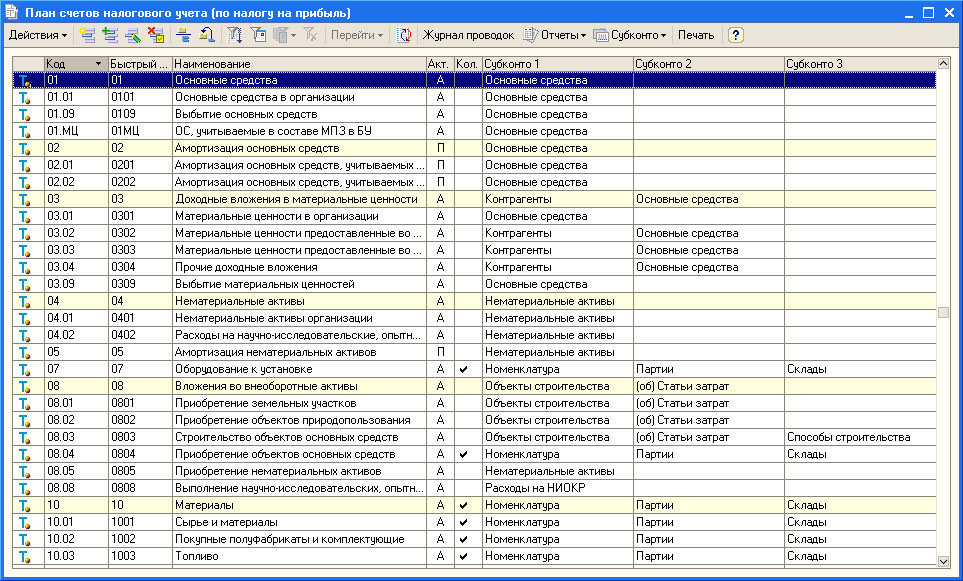

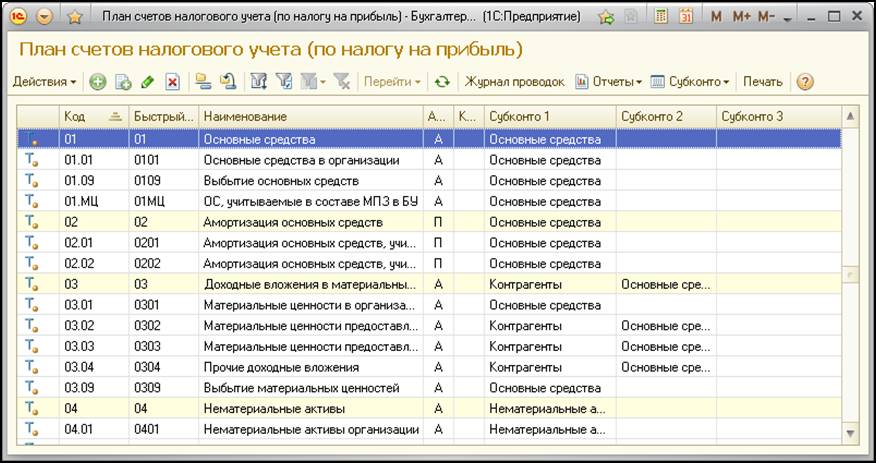

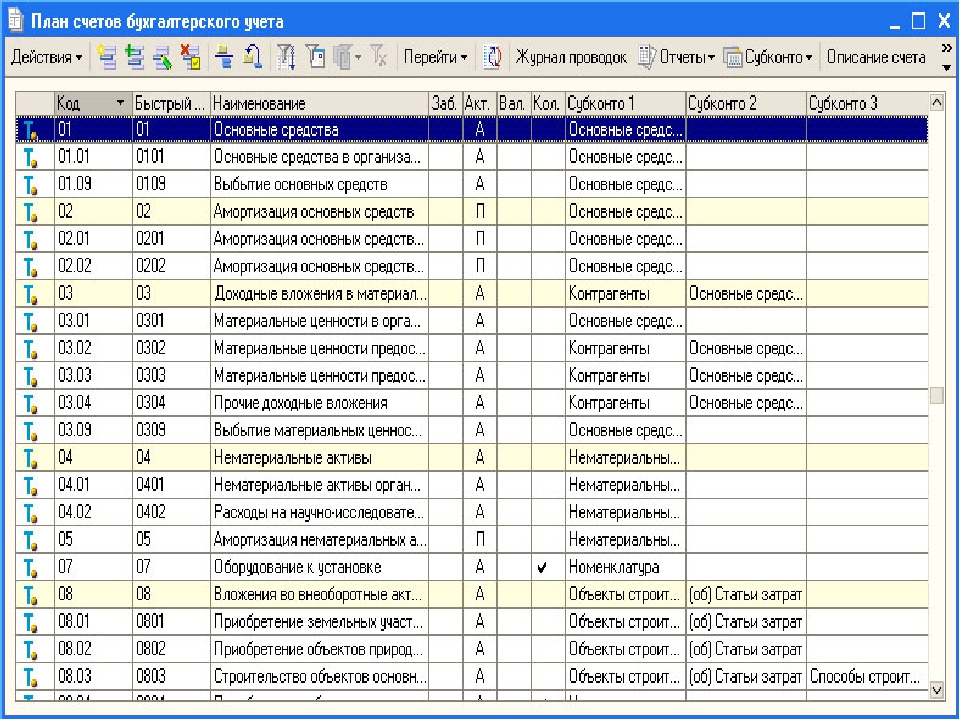

И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета. В законодательстве есть инструкция, в которой Минфин собрал основные правила работы с планом счетов утв. В них есть краткая расшифровка счетов бухгалтерского учета и подсказки, что учитывать по дебету и кредиту. И чтобы бухгалтер не запутался, чиновники в Инструкции указали, какие счета можно использовать друг с другом. Образец смотрите на картинке ниже. По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы.

Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей. У каждого счета есть специальный цифровой код утв. План счетов бухгалтерского учета для коммерческих организаций разрабатывают на основании приказа Минфина России от 31 октября г.

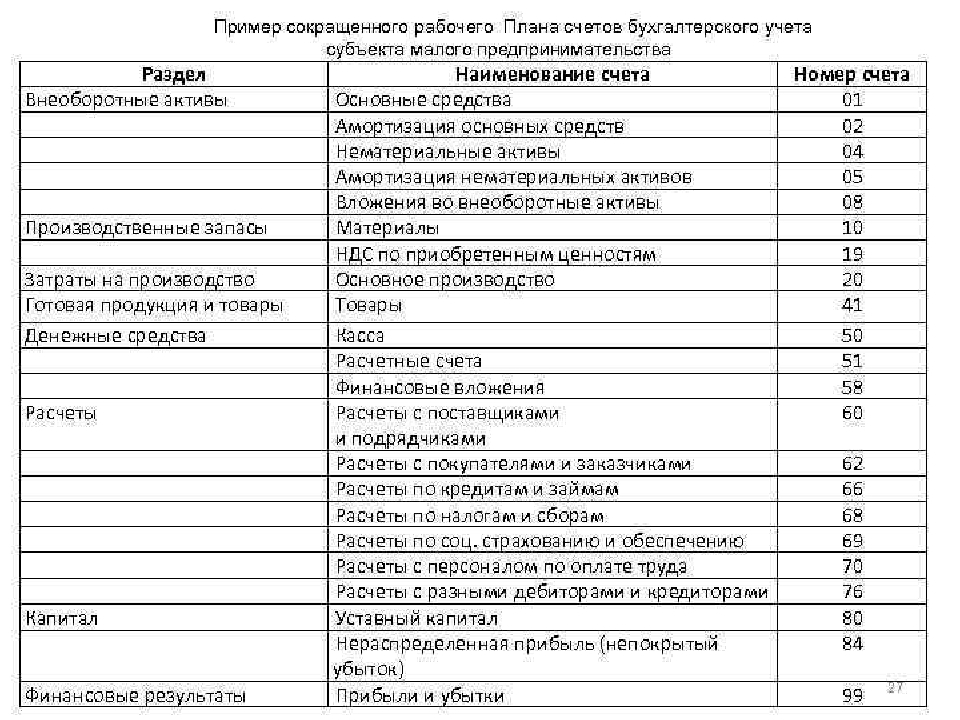

В нем 99 основных счетов для коммерческой организации и 11 забалансовых. Однако не все их используют, поэтому разрабатывают рабочий план счетов бухучета и приводят его как приложение к учетной политике.

Однако не все их используют, поэтому разрабатывают рабочий план счетов бухучета и приводят его как приложение к учетной политике.

Туда включают только те счета, которые будут использовать с учетом специфики деятельности организации. Номера счетов в бухгалтерском учете менять нельзя. Большинство счетов в плане чиновники утвердили с субсчетами. Компании в своем рабочем плане устанавливают виды аналитического учета, которые будут вести по каждому счету или субсчету. К примеру, можно использовать:. Применение плана счетов обязательно для всех компаний, в том числе и на упрощенке.

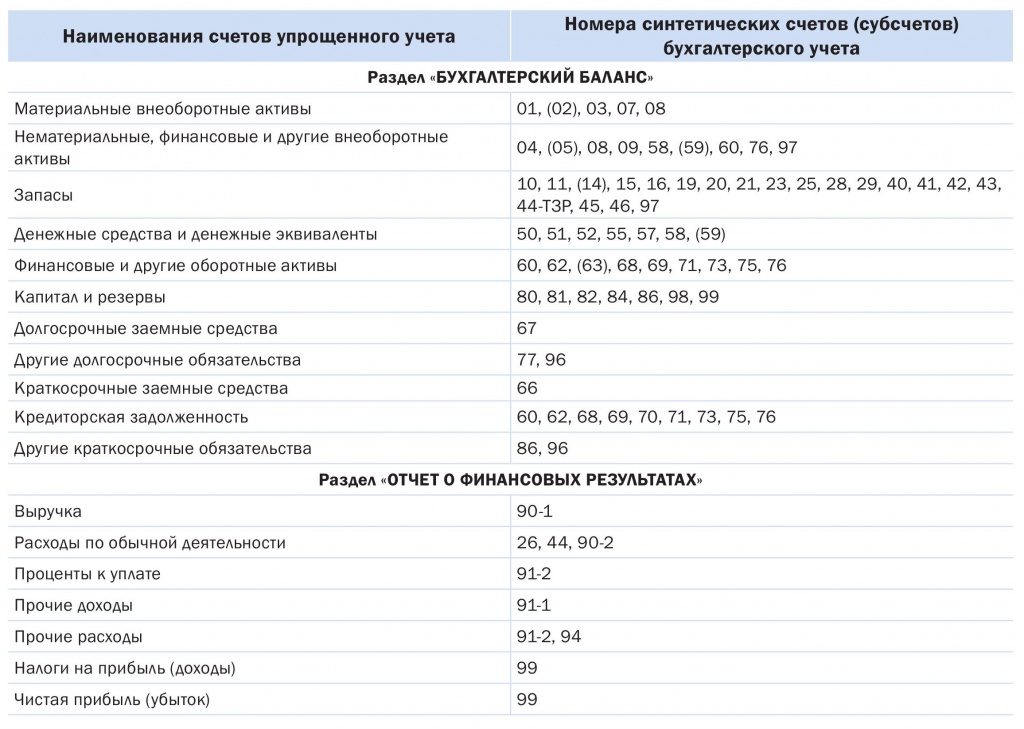

Для сокращения плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации можно группировать данные на обобщенных синтетических счетах. Пример смотрите в таблице ниже. На все ваши вопросы с радостью ответят по телефону 8 Для того, чтобы оставить свой комментарий необходимо зайти под своим паролем или зарегистрироваться.

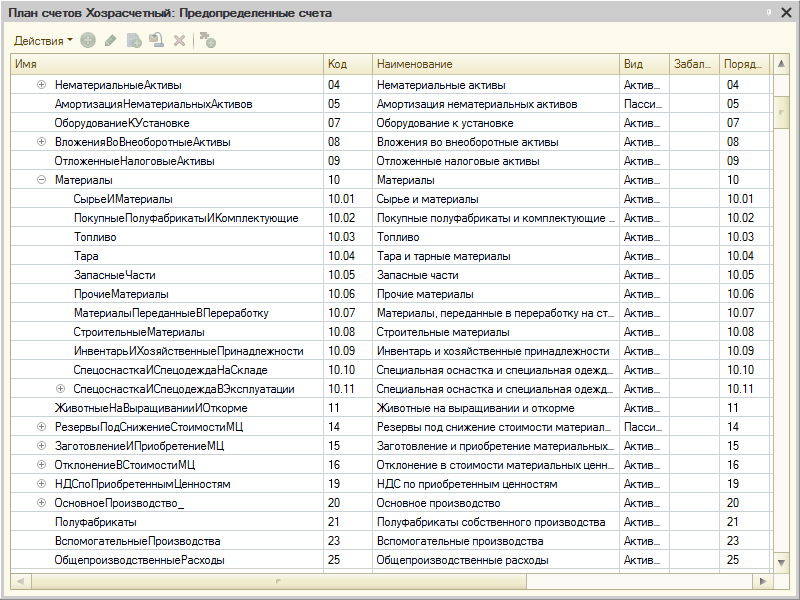

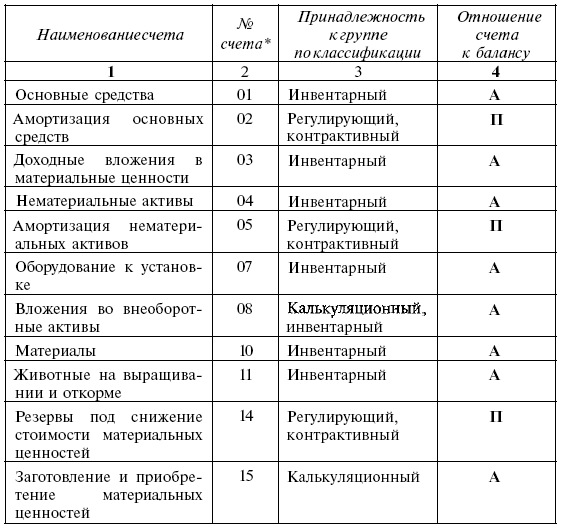

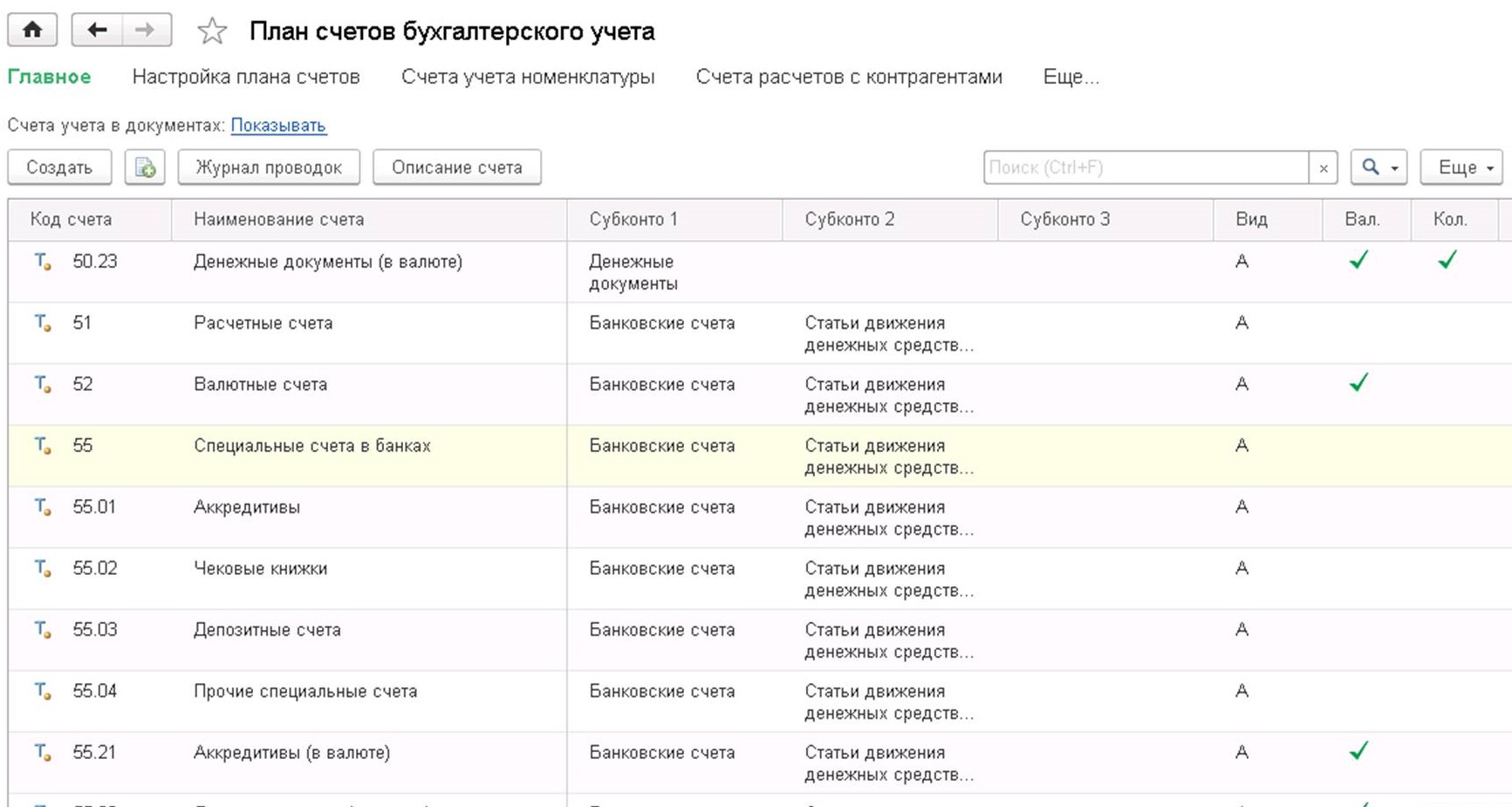

План счетов бухгалтерского учета — это список синтетических и аналитических счетов, которые компании могут использовать для учета своих активов и обязательств.

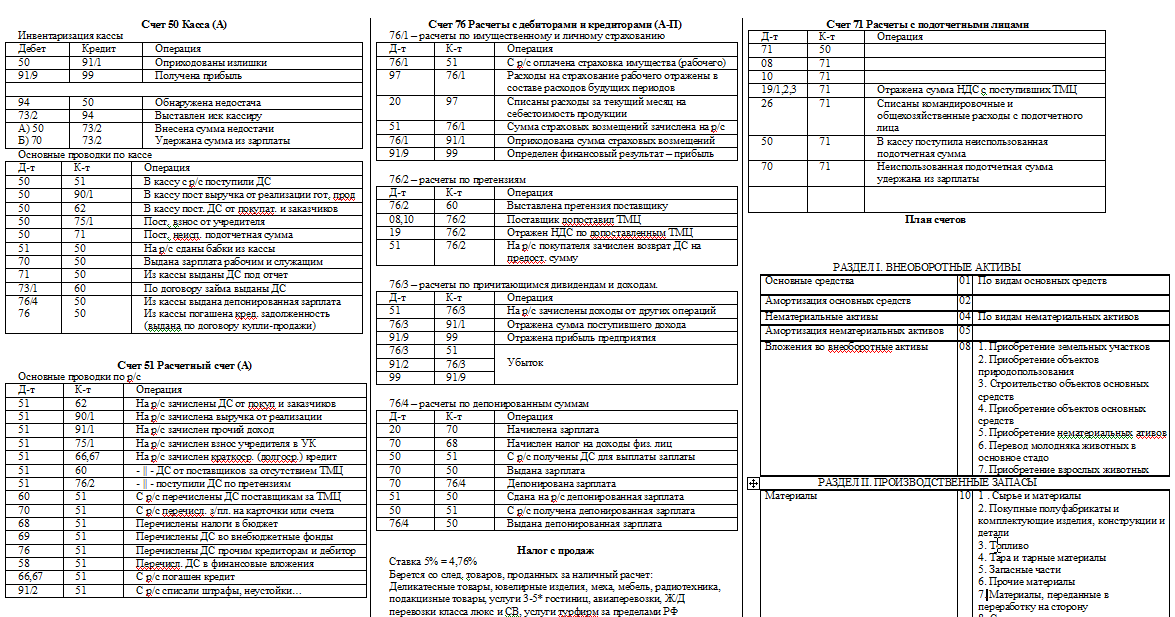

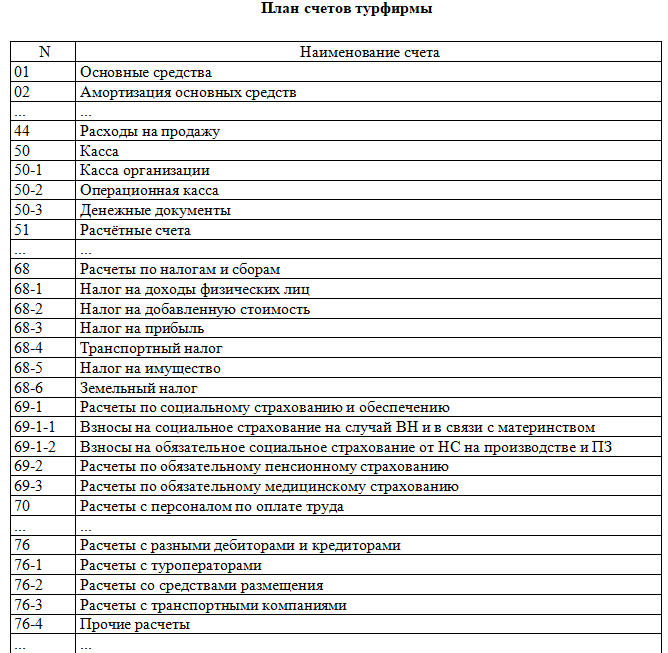

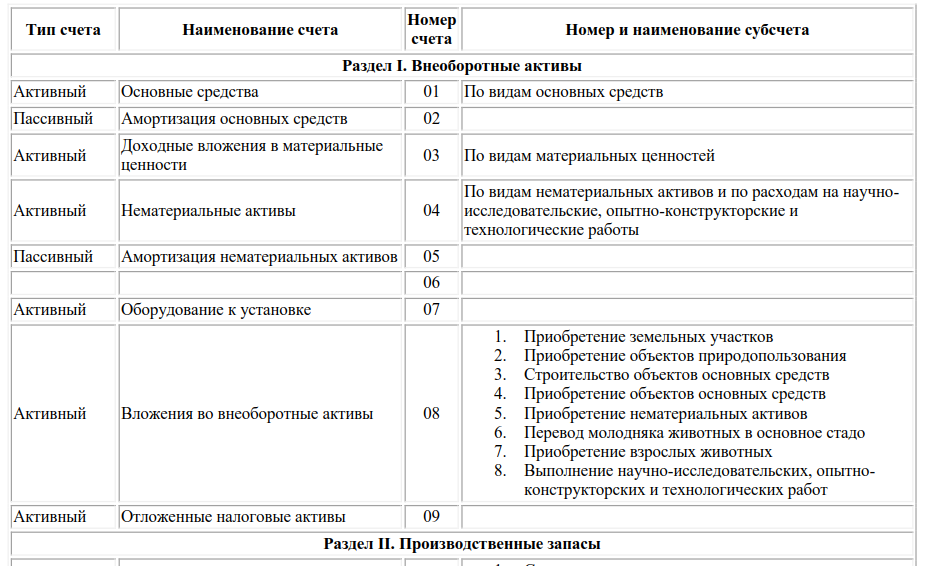

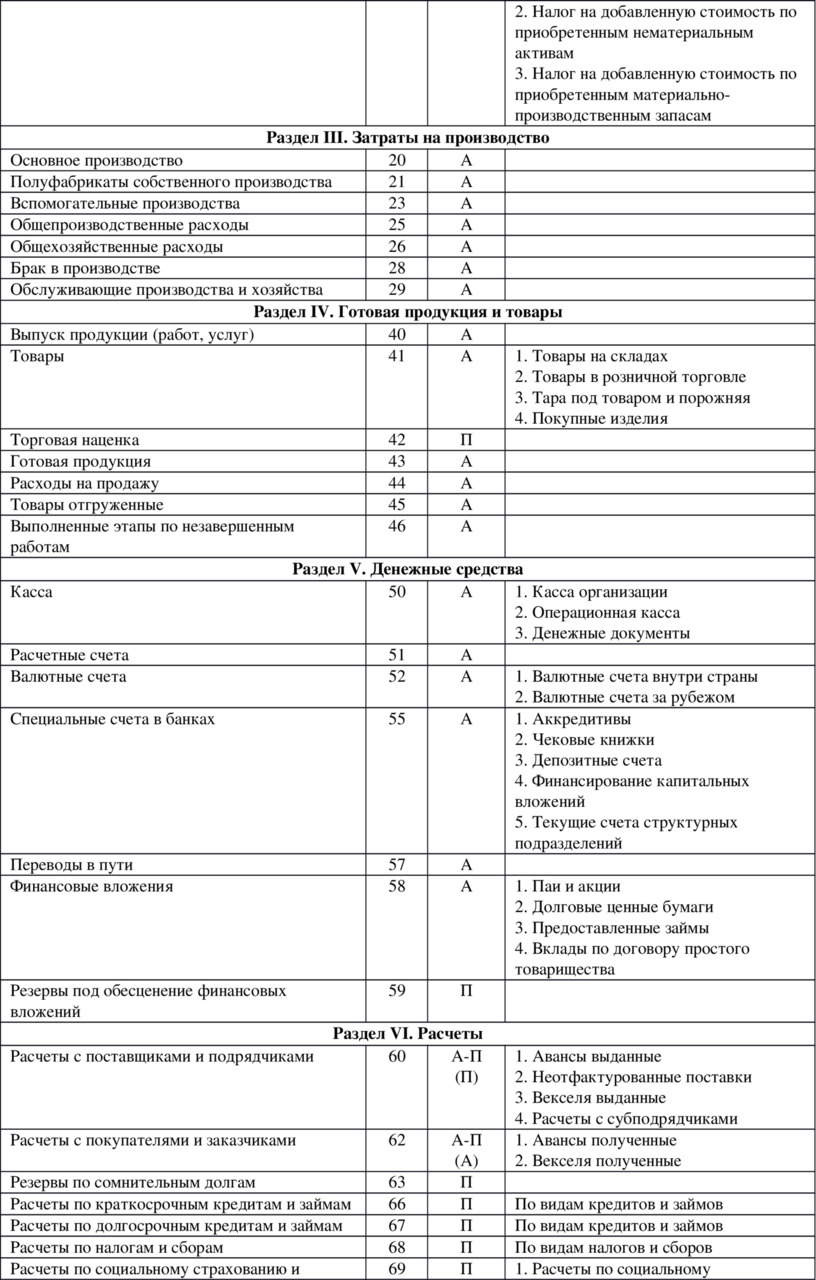

Скачать таблицу плана счетов бухгалтерского учета в году с пояснениями и проводками можно в статье. Инструкция к типовым счетам дает общие рекомендации с корреспонденцией, а советы экспертов подскажут, как формировать хозяйственные операции на конкретных примерах. План счетов бухгалтерского учета в формате Word Скачайте бесплатно. Наименование счета Номер счета Номер и наименование субсчета 1 2 3 Раздел I. Приобретение земельных участков 2. Приобретение объектов природопользования 3.

Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7.

Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ Отложенные налоговые активы 09 Раздел II. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7.

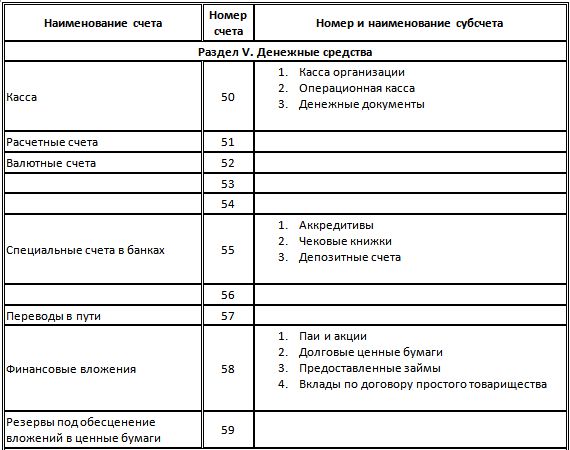

Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам Раздел III. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия Торговая наценка 42 Готовая продукция 43 Расходы на продажу 44 Товары отгруженные 45 Выполненные этапы по незавершенным работам Касса организации 2.

Операционная касса 3. Денежные документы Расчетные счета 51 Валютные счета Аккредитивы 2. Чековые книжки 3. Депозитные счета Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества Резервы под обесценение финансовых вложений 59 Раздел VI.

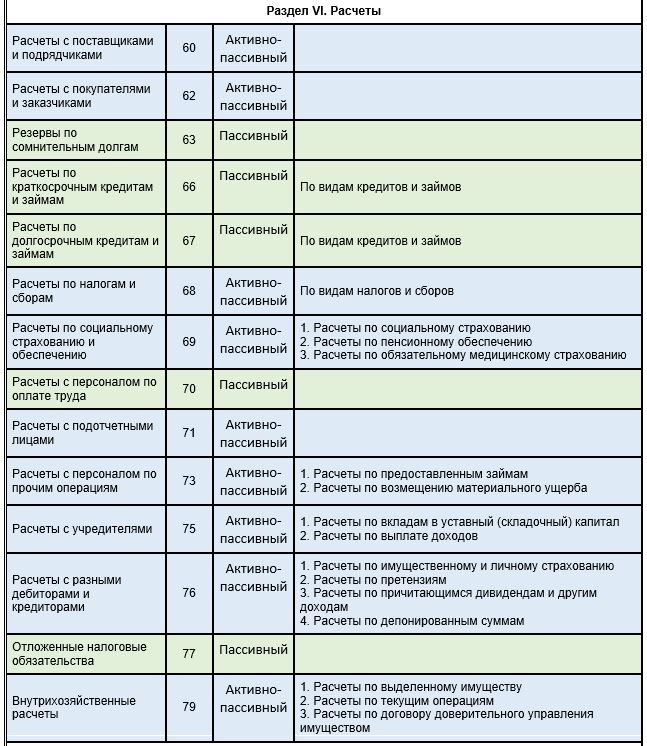

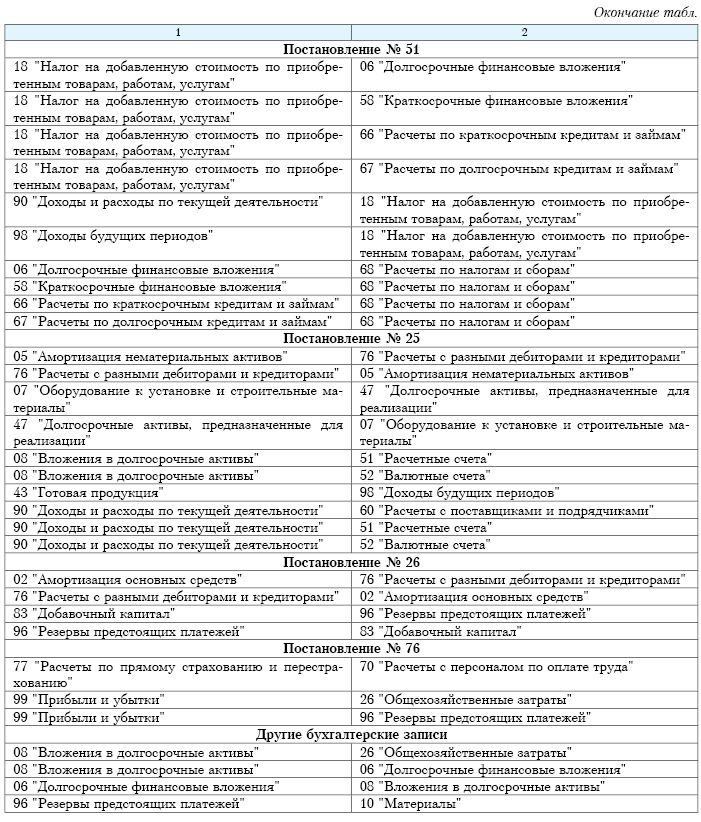

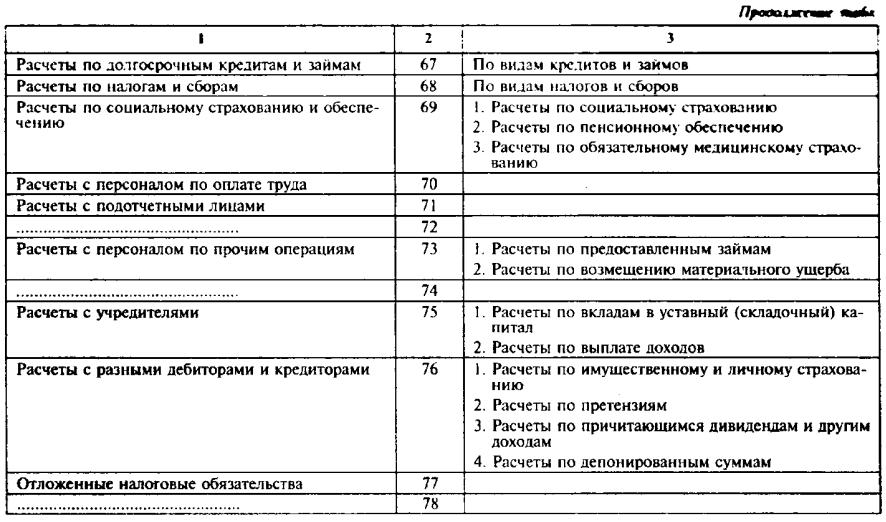

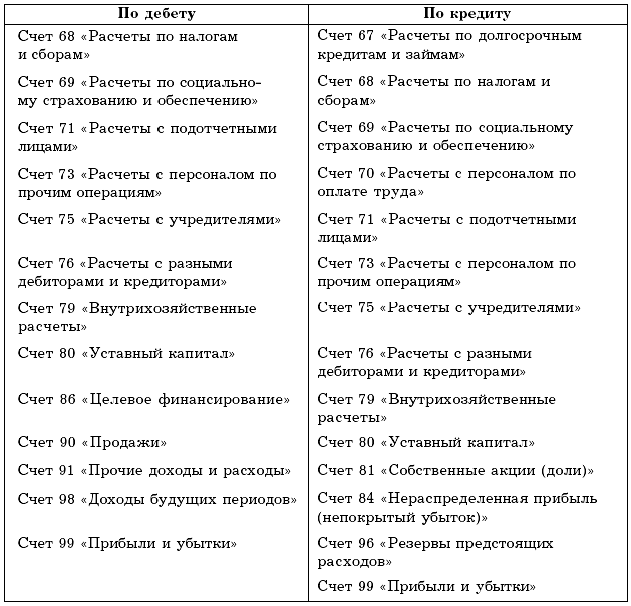

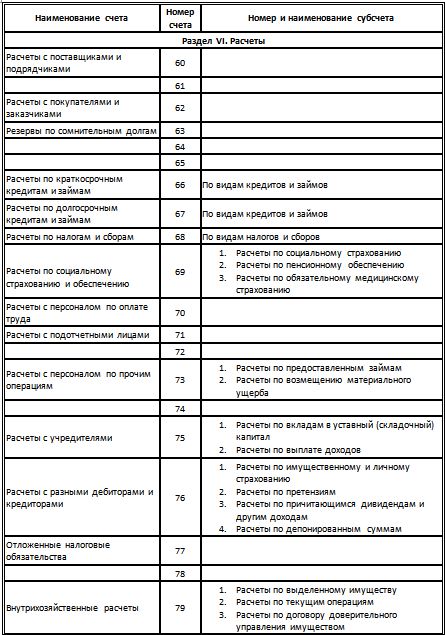

Расчеты по возмещению материального ущерба Расчеты по вкладам в уставный складочный капитал 2. Расчеты по выплате доходов Расчеты с разными дебиторами и кредиторами 76 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам Отложенные налоговые обязательства Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом Раздел VII.

Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов Доходы, полученные в счет будущих периодов 2.

Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей Прибыли и убытки 99 Забалансовые счета Арендованные основные средства Товарно-материальные ценности, принятые на ответственное хранение Материалы, принятые в переработку Товары, принятые на комиссию Оборудование, принятое для монтажа Бланки строгой отчетности Списанная в убыток задолженность неплатежеспособных дебиторов Обеспечения обязательств и платежей полученные Обеспечения обязательств и платежей выданные Износ основных средств Основные средства, сданные в аренду Узнать больше На все ваши вопросы с радостью ответят по телефону 8 Статьи по теме: Схема на случай, если партнер обрадовал бонусами Как учесть новомодные рекламные идеи директора и от каких лучше отговорить Не будете вести учет на забалансовых счетах – получите предписание или штраф Используйте счет , если надеетесь вернуть деньги Как учесть похищенные ценности со склада сельхозпродукции и что делать с виновником.

Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей Прибыли и убытки 99 Забалансовые счета Арендованные основные средства Товарно-материальные ценности, принятые на ответственное хранение Материалы, принятые в переработку Товары, принятые на комиссию Оборудование, принятое для монтажа Бланки строгой отчетности Списанная в убыток задолженность неплатежеспособных дебиторов Обеспечения обязательств и платежей полученные Обеспечения обязательств и платежей выданные Износ основных средств Основные средства, сданные в аренду Узнать больше На все ваши вопросы с радостью ответят по телефону 8 Статьи по теме: Схема на случай, если партнер обрадовал бонусами Как учесть новомодные рекламные идеи директора и от каких лучше отговорить Не будете вести учет на забалансовых счетах – получите предписание или штраф Используйте счет , если надеетесь вернуть деньги Как учесть похищенные ценности со склада сельхозпродукции и что делать с виновником.

Оставьте первый комментарий. Ваша персональная подборка. Статьи по теме в электронном журнале.

Ваша персональная подборка. Статьи по теме в электронном журнале.

План счетов бухучета для предприятий, 2019

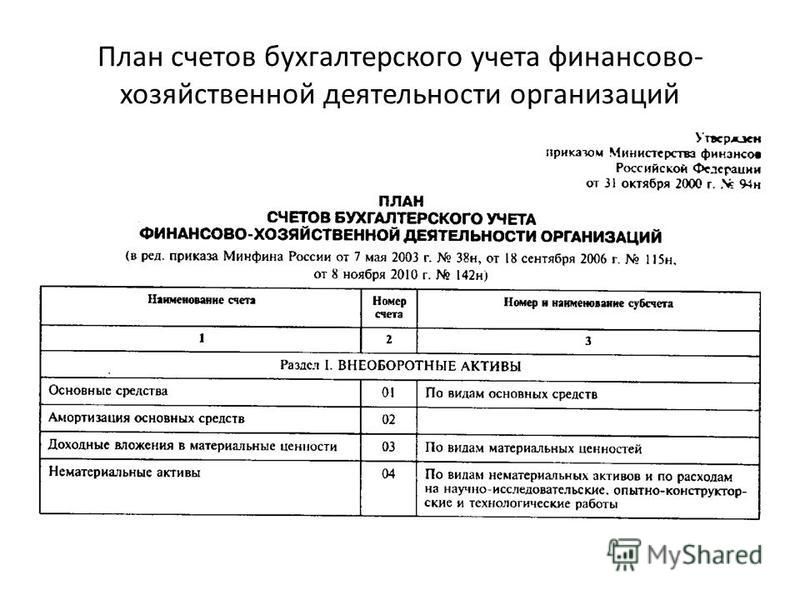

Личный кабинет члена Ассоциации. Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях кроме кредитных и государственных муниципальных учреждений всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических включая субсчета счетов, необходимых для ведения бухгалтерского учета. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности активов, обязательств, финансовых, хозяйственных операций и др.

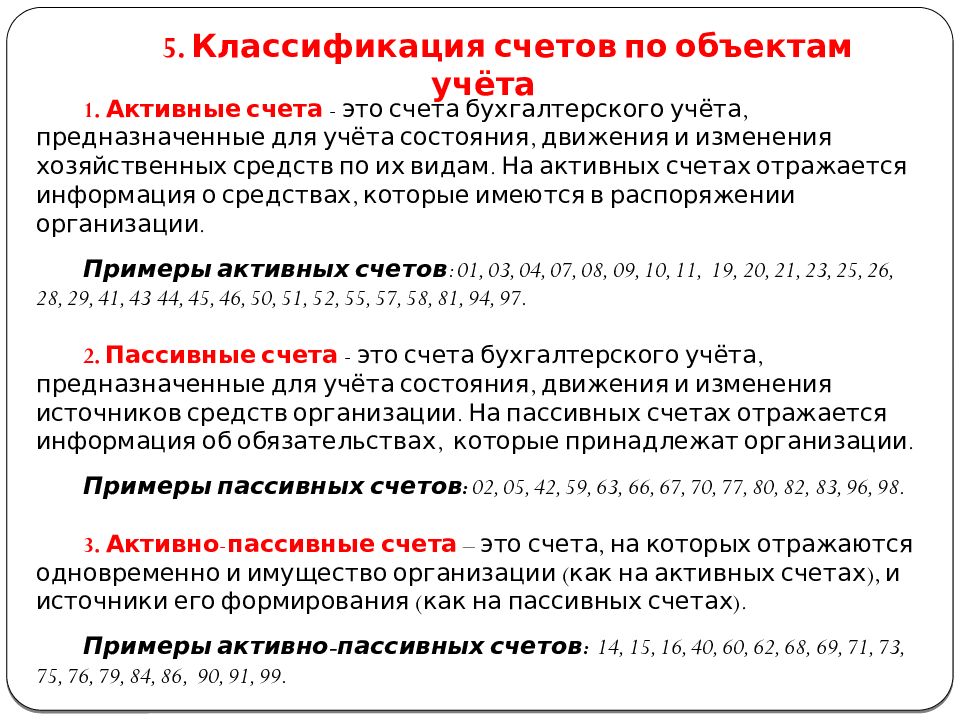

План счетов бухгалтерского учета в формате Word. Счета бухгалтерского учета делят на активные, пассивные и активно-пассивные. По дебету активных счетов показывают поступление активов предприятия, а по кредиту — их выбытие.

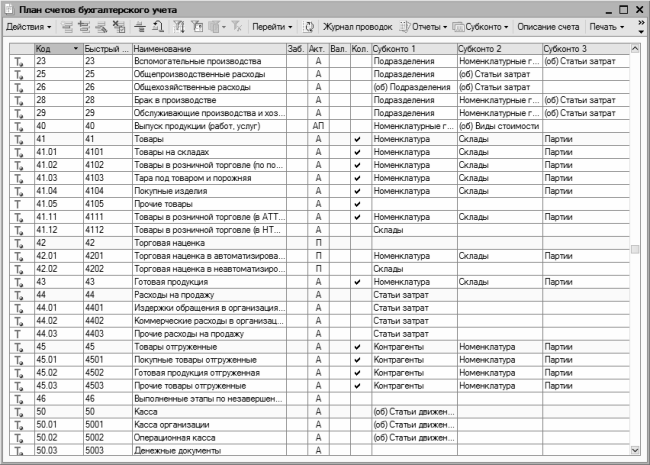

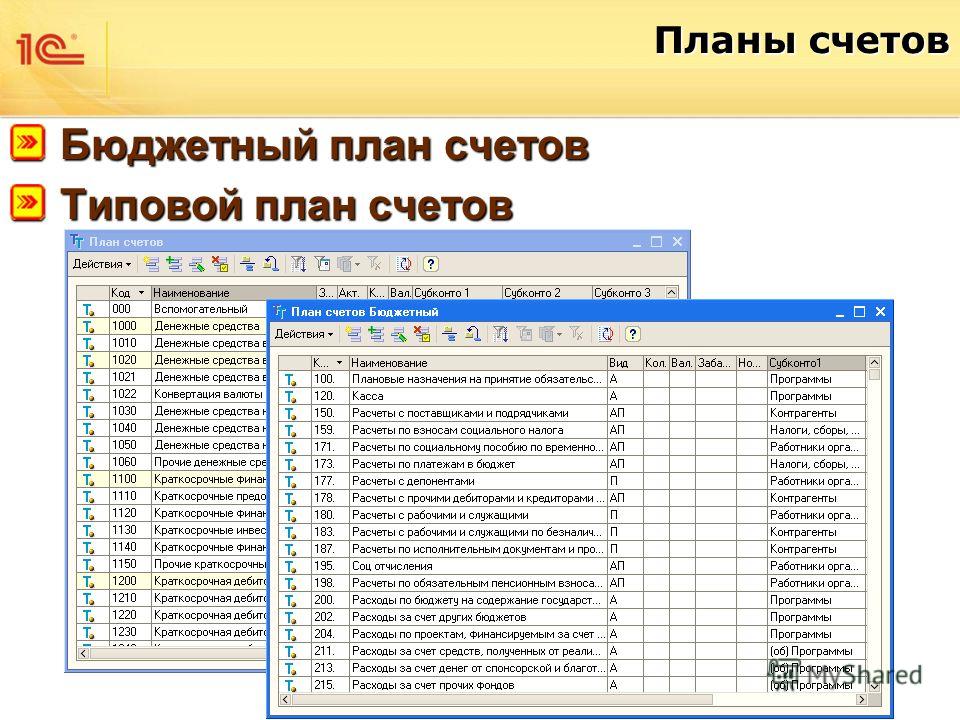

Ниже представлены весь план счетов бухгалтерского учета года с пояснениями и проводками. Все счета имеют развернутое описание с субсчетами и список их корреспондентов в виде таблицы. Про разделение на активные и пассивные счета в плане счетов можно прочитать на странице Список активных и пассивных счетов. План счетов бюджетного учреждения представлен по ссылке. А ознакомится с рабочими проводками для бухучета бюджетного учета на и год можно в данной статье.

План счетов бух. учета с дополнительным описанием

План счетов утвержден приказом Минфина РФ от 31 октября г. N 94н в редакции от План счетов применяется в организациях кроме кредитных и государственных муниципальных учреждений всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов счетов первого порядка и субсчетов счетов второго порядка. На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. Самый быстрый способ получить качественную отчётность по МСФО!

N 94н в редакции от План счетов применяется в организациях кроме кредитных и государственных муниципальных учреждений всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов счетов первого порядка и субсчетов счетов второго порядка. На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. Самый быстрый способ получить качественную отчётность по МСФО!

План счетов бухгалтерского учета 2017: пояснения, новые проводки

Купить систему Заказать демоверсию. Приказов Минфина РФ от Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Новый план счетов бухгалтерского учета , пояснения, проводки — все это позволит зафиксировать последние законодательные изменения. В рабочий план счетов бухгалтерского учета – нужно включить те синтетические счета, которые организация будет использовать на практике.

Какую онлайн-кассу выбрать для интернет-магазина. Не все онлайн-кассы одинаково полезны для интернет-магазина. Читать статью.

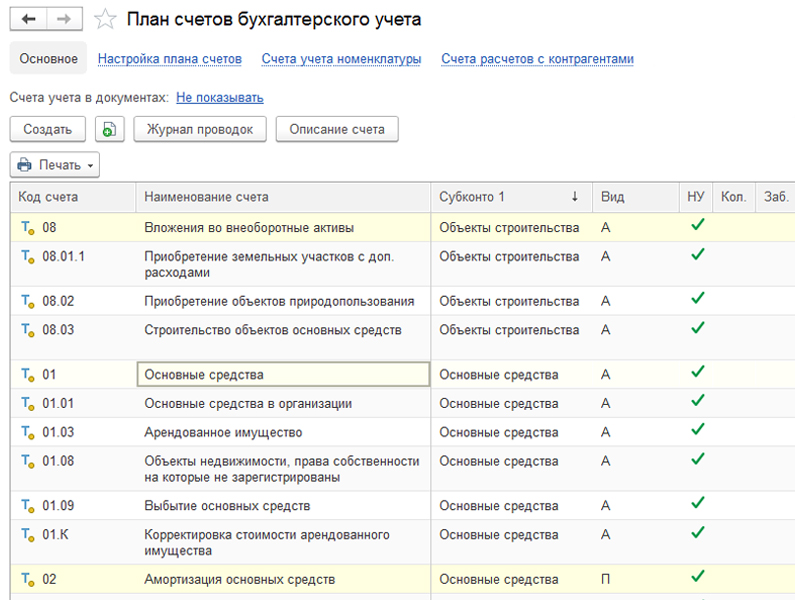

Бухгалтерский план счетов в 1С

.

.

План счетов бухгалтерского учета.

Инструкция к плану счетов

Инструкция к плану счетов.

Актуальный план счетов бухучета на год. Подробное описание бухгалтерских счетов, которые действуют в настоящее время.

.

.

.

.

.

.

%d0%bf%d0%bb%d0%b0%d0%bd%20%d1%81%d1%87%d0%b5%d1%82%d0%be%d0%b2%20%d0%b1%d1%83%d1%85%d0%b3%d0%b0%d0%bb%d1%82%d0%b5%d1%80%d1%81%d0%ba%d0%be%d0%b3%d0%be%20%d1%83%d1%87%d0%b5%d1%82%d0%b0%2c%20%d1%82%d0%b8%d0%bf%d0%be%d0%b2%d0%be%d0%b9 — со всех языков на все языки

Все языкиРусскийАнглийскийИспанский────────Айнский языкАканАлбанскийАлтайскийАрабскийАрагонскийАрмянскийАрумынскийАстурийскийАфрикаансБагобоБаскскийБашкирскийБелорусскийБолгарскийБурятскийВаллийскийВарайскийВенгерскийВепсскийВерхнелужицкийВьетнамскийГаитянскийГреческийГрузинскийГуараниГэльскийДатскийДолганскийДревнерусский языкИвритИдишИнгушскийИндонезийскийИнупиакИрландскийИсландскийИтальянскийЙорубаКазахскийКарачаевскийКаталанскийКвеньяКечуаКиргизскийКитайскийКлингонскийКомиКомиКорейскийКриКрымскотатарскийКумыкскийКурдскийКхмерскийЛатинскийЛатышскийЛингалаЛитовскийЛюксембургскийМайяМакедонскийМалайскийМаньчжурскийМаориМарийскийМикенскийМокшанскийМонгольскийНауатльНемецкийНидерландскийНогайскийНорвежскийОрокскийОсетинскийОсманскийПалиПапьяментоПенджабскийПерсидскийПольскийПортугальскийРумынский, МолдавскийСанскритСеверносаамскийСербскийСефардскийСилезскийСловацкийСловенскийСуахилиТагальскийТаджикскийТайскийТатарскийТвиТибетскийТофаларскийТувинскийТурецкийТуркменскийУдмуртскийУзбекскийУйгурскийУкраинскийУрдуУрумскийФарерскийФинскийФранцузскийХиндиХорватскийЦерковнославянский (Старославянский)ЧеркесскийЧерокиЧеченскийЧешскийЧувашскийШайенскогоШведскийШорскийШумерскийЭвенкийскийЭльзасскийЭрзянскийЭсперантоЭстонскийЮпийскийЯкутскийЯпонский

Все языкиРусскийАнглийскийИспанский────────АймараАйнский языкАлбанскийАлтайскийАрабскийАрмянскийАфрикаансБаскскийБашкирскийБелорусскийБолгарскийВенгерскийВепсскийВодскийВьетнамскийГаитянскийГалисийскийГреческийГрузинскийДатскийДревнерусский языкИвритИдишИжорскийИнгушскийИндонезийскийИрландскийИсландскийИтальянскийЙорубаКазахскийКарачаевскийКаталанскийКвеньяКечуаКитайскийКлингонскийКорейскийКрымскотатарскийКумыкскийКурдскийКхмерскийЛатинскийЛатышскийЛингалаЛитовскийЛожбанМайяМакедонскийМалайскийМальтийскийМаориМарийскийМокшанскийМонгольскийНемецкийНидерландскийНорвежскийОсетинскийПалиПапьяментоПенджабскийПерсидскийПольскийПортугальскийПуштуРумынский, МолдавскийСербскийСловацкийСловенскийСуахилиТагальскийТаджикскийТайскийТамильскийТатарскийТурецкийТуркменскийУдмуртскийУзбекскийУйгурскийУкраинскийУрдуУрумскийФарерскийФинскийФранцузскийХиндиХорватскийЦерковнославянский (Старославянский)ЧаморроЧерокиЧеченскийЧешскийЧувашскийШведскийШорскийЭвенкийскийЭльзасскийЭрзянскийЭсперантоЭстонскийЯкутскийЯпонский

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Утверждена

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000 г. N 94н

N 94н

Список изменяющих документов

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н, от 08.11.2010 N 142н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

(в ред. Приказа Минфина РФ от 08.11.2010 N 142н)

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Открыть полный текст документа

С чего начать учить бухгалтерский учет?

Я бы Вам посоветовал пойти на “хорошие” курсы по бухгалтерскому учету. Именно так я и сделал, таким образом бухгалтерский учет вы освоите гораздо быстрее, нежели разбираясь в нем самостоятельно. На хороших курсах вы будете решать практические задачи из реальной жизни предприятий, например, начисление амортизации, учет материалов, себестоимости и т. д. Но, как и в любом деле нужно начать с азов, потом переходить к чему-то более сложному.

Именно так я и сделал, таким образом бухгалтерский учет вы освоите гораздо быстрее, нежели разбираясь в нем самостоятельно. На хороших курсах вы будете решать практические задачи из реальной жизни предприятий, например, начисление амортизации, учет материалов, себестоимости и т. д. Но, как и в любом деле нужно начать с азов, потом переходить к чему-то более сложному.

Если самостоятельно изучать, то в качестве теории бухгалтерского учета вам поможет С. С. Молчанов «Бухгалтерский учет за 14 дней», я сам сейчас повторяю азы, так как старое все равно забывается, а потом читаешь и видишь это уже совсем по-другому. Кроме того, в той книге, что я вам советую есть задачки, которые помогут освоить теоретический материал.

Для обучения вам также пригодится план счетов бухгалтерского учета. Там указана корреспонденция счетов, т. е. какие счета между собой составляют хозяйственные операции, а это очень важно знать. Поскольку на практике тебе может казаться, что ты делаешь все правильно, а потом «бац» и понимаешь, что эти два счета не корреспондируют.

Далее вам также понадобится ПБУ, закон о бухгалтерском учете. Если идти дальше и расти в этой сфере, то также нужны будут Методические указания по бухгалтерскому учету (основных средств, материально-производственных запасов (мпз), по формированию бухгалтерской отчетности и т. д.). Помимо методических указаний по бухгалтерскому учету не будет лишним знать некоторые положения по ГК, ТК, НК (налоговый кодекс большой, но ориентироваться в нем нужно уметь для бухгалтерской сферы).

То есть нормативная база законодательных актов в качестве знаний вам необходима, не менее чем знания бухгалтерского учета.

Есть специальные издания (журналы) по бухгалтерскому учету, которые постоянно обновляются, причем существуют электронные с ежегодной подпиской. Я бы особенно порекомендовал их, там будет все сказано про НДФЛ, ФСС, как заполнять декларации, что и как. Они постоянно будут обновляться новой информацией, ведь законодательство обновляется постоянно, вот и вы будете об этом знать.

Ну, а если совсем высший пилотаж хотите, то я бы посоветовал еще изучать материалы по аудиту, как проводить аудит инвентаризации, мпз, основных средств, нематериальных активов, кредитов и займов и т. д. К тому же изучать юридическую практику в бухгалтерском учете. Использовать программы с большими базами данных, наподобии гарант, консультант плюс, там все это должно быть.

Источник моих знаний: экономическое образование (в личку скажу), курсы по бухгалтерскому учету, самостоятельное обучение, работа в аудиторских компаниях, в том числе в двух крупных.

Изучить бухгалтерский учет самостоятельно – Всё о бухгалтерии

С чего начать учить бухгалтерский учет?

Изучение бухгалтерского учёта надо начинать с “Теории бухгалтерского учёта”. Здесь вы узнаете:

- что такое хозяйственные средства и источники их образования. Это необходимо для понимания бухгалтерских счетов.

- строение счетов. Что такое активный, пассивный и активно-пассивный счёт.

Что такое “дебет” и “кредит” счёта; начальное сальдо (остаток) по счёту, как считаются обороты по счетам и конечное сальдо.

- что из себя представляет баланс; что отражается в активе и пассиве баланса.

- План счетов бухгалтерского учёта, субсчета, корреспонденцию счетов.

- научиться составлять простые бухгалтерские проводки исходя из хозяйственных операций.

Это азы бухгалтерского учёта. Дальше сложнее, потому что надо изучать ведение бухг. учёта на Вашем предприятии, отражение хозяйственных операций в бухгалтерских документах.

Для начала можно купить книги по теории бухгалтерского учёта, а когда разберётесь, можно двигаться дальше и изучать бухгалтерские программы 1-С “Бухгалтерия”.

система выбрала этот ответ лучшим

Я бы Вам посоветовал пойти на “хорошие” курсы по бухгалтерскому учету. Именно так я и сделал, таким образом бухгалтерский учет вы освоите гораздо быстрее, нежели разбираясь в нем самостоятельно. На хороших курсах вы будете решать практические задачи из реальной жизни предприятий, например, начисление амортизации, учет материалов, себестоимости и т. д. Но, как и в любом деле нужно начать с азов, потом переходить к чему-то более сложному.

д. Но, как и в любом деле нужно начать с азов, потом переходить к чему-то более сложному.

Если самостоятельно изучать, то в качестве теории бухгалтерского учета вам поможет С. С. Молчанов «Бухгалтерский учет за 14 дней», я сам сейчас повторяю азы, так как старое все равно забывается, а потом читаешь и видишь это уже совсем по-другому. Кроме того, в той книге, что я вам советую есть задачки, которые помогут освоить теоретический материал.

Для обучения вам также пригодится план счетов бухгалтерского учета. Там указана корреспонденция счетов, т. е. какие счета между собой составляют хозяйственные операции, а это очень важно знать. Поскольку на практике тебе может казаться, что ты делаешь все правильно, а потом «бац» и понимаешь, что эти два счета не корреспондируют.

Далее вам также понадобится ПБУ, закон о бухгалтерском учете. Если идти дальше и расти в этой сфере, то также нужны будут Методические указания по бухгалтерскому учету (основных средств, материально-производственных запасов (мпз), по формированию бухгалтерской отчетности и т. д.). Помимо методических указаний по бухгалтерскому учету не будет лишним знать некоторые положения по ГК, ТК, НК (налоговый кодекс большой, но ориентироваться в нем нужно уметь для бухгалтерской сферы).

д.). Помимо методических указаний по бухгалтерскому учету не будет лишним знать некоторые положения по ГК, ТК, НК (налоговый кодекс большой, но ориентироваться в нем нужно уметь для бухгалтерской сферы).

То есть нормативная база законодательных актов в качестве знаний вам необходима, не менее чем знания бухгалтерского учета.

Есть специальные издания (журналы) по бухгалтерскому учету, которые постоянно обновляются, причем существуют электронные с ежегодной подпиской. Я бы особенно порекомендовал их, там будет все сказано про НДФЛ, ФСС, как заполнять декларации, что и как. Они постоянно будут обновляться новой информацией, ведь законодательство обновляется постоянно, вот и вы будете об этом знать.

Ну, а если совсем высший пилотаж хотите, то я бы посоветовал еще изучать материалы по аудиту, как проводить аудит инвентаризации, мпз, основных средств, нематериальных активов, кредитов и займов и т. д. К тому же изучать юридическую практику в бухгалтерском учете. Использовать программы с большими базами данных, наподобии гарант, консультант плюс, там все это должно быть.

Источник моих знаний: экономическое образование (в личку скажу), курсы по бухгалтерскому учету, самостоятельное обучение, работа в аудиторских компаниях, в том числе в двух крупных.

в избранное ссылка отблагодарить

Для начала пройдитесь по базовым понятиям. Это не значит, что их нужно сразу заучивать, просто прочитайте и будьте в курсе, что такие есть и теперь вы будете знать где искать их описание в случае чего. Со временем придет понимание и заучивать их уже не будет необходимости, вы просто их будете знать и понимать.

Читайте свежие статьи, газеты, журналы про бухгалтерский учет. Так вы будете в курсе новшеств в мире бухгалтерского учета и. заодно, привыкнете потихонечку к терминологии и каким-то особенностям профессии. Это можно сравнить с общением с профессионалами.

Найдите хороший сайт или группу в социальной сети и периодически туда заходите, читайте, комментируйте, развивайтесь.

Найдите парочку хороших книг по бухгалтерскому учету.

Окунитесь в мир нормативных документов:

- Закон «О бухгалтерском учете»,

- Налоговый кодекс (о налоге на прибыль, о налоге на добавленную стоимость, о налоге на доходы с физических лиц),

- План счетов,

- Положения по бухгалтерскому учету,

- Закон «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»

Зайдите на YouTube, посмотрите интервью. начните изучать 1С Бухгалтерия.

начните изучать 1С Бухгалтерия.

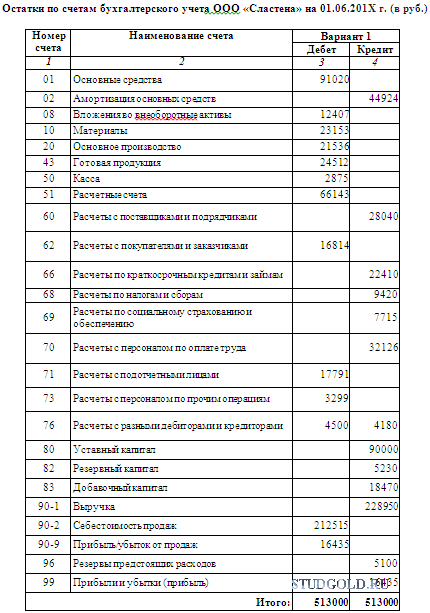

Бухгалтерский учет лучше учить сразу с практическими примерами. Литература должна быть не старее, чем 2010 года. Обязательно нужно учить Налоговый кодекс и ПБУшки. Нужно понимать полностью систему на примере работы какой-то организации за отчетный месяц. Важно сразу видеть конкретные финансово-хозяйственные операции. Как они на деле отражаются на бух.счетах, потом отражаются и фиксируются в регистрах учета и в конечном итоге влияют на числа в балансе, который является главной отчетной формой.

Скачайте книги для начинающих по бухчету.

сначала да, нужно изучить теорию бухгалтерского учета, чтобы понимать систему двойной записи и научится рисовать “самолетики”, потом изучаете закон о бухгалтерском учете, затем можно переходить к освоению ПБУшек (положений по бухгалтерскому учету), это если изучаете коммерческий план счетов, если изучаете учет в госсекторе, то необходимо читать приказы минфина, регламентирующие учет и отчетность

в избранное ссылка отблагодарить

Есть интересный вопрос? Задайте его нашему сообществу, у нас наверняка найдется ответ!

Делитесь опытом и знаниями, зарабатывайте награды и репутацию, заводите новых интересных друзей!

Задавайте интересные вопросы, давайте качественные ответы и зарабатывайте деньги. Подробнее..

Подробнее..

Статистика проекта за месяц

Новых пользователей: 7028

Создано вопросов: 31519

Написано ответов: 89860

Начислено баллов репутации: 1351990

Соединение с сервером.

С чего начать изучение бухгалтерского учета. Общие советы

С чего начать изучение бухгалтерского учета. Общие советы

Бизнесмену полезно знать бухгалтерский учет. Но перспектива изучать его самостоятельно пугает. Интернет переполнен противоречивыми статьями и платными курсами, с чего начать непонятно, а сам учет кажется запутанным и сложным.

На первый взгляд кажется, что на изучение бухучета уйдет не один год, но все намного проще. Начинать надо с азов, постепенно переходя к более сложным вопросам. Будьте готовы, что некоторые моменты в учете будут непонятными. Не паникуйте, вернитесь на шаг назад и подробнее разберитесь с тем, что кажется неясным или слишком сложным.

Зачем руководителю изучать бухгалтерский учет

Причины две: порядок и контроль. Грамотный учет помогает руководителю контролировать положение дел и оставаться в курсе финансового состояния предприятия.

Грамотный учет помогает руководителю контролировать положение дел и оставаться в курсе финансового состояния предприятия.

Бухгалтерский учет собирает и систематизирует информацию об обязательствах и ресурсах организации в денежном выражении. Если его вести правильно, учет превратится из утомительной обязанности в инструмент управления. Правильно организованный учет наводит порядок эффективнее бизнес-тренингов.

Основная задача бухучета — формировать полную и достоверную информацию о состоянии финансовом положении на любую дату. Если вы умеете читать эту информацию, вы будете в курсе текущей ситуации финансово-хозяйственной деятельности организации. Вас уже не сможет обмануть недобросовестный бухгалтер-фрилансер, а возможные проблемы с доходом будут видны заранее.

Какие официальные источники нужно прочесть

Налоговый Кодекс Российской Федерации. Обратите внимание на главы о налогах на добавленную стоимость, прибыль и доходы физических лиц.

Положение по бухгалтерскому учету — последняя редакция ПБУ от 29 марта 2017 описывает общие требования к ведению бухучета, правила документирования операций, оценки статей отчетности, инвентаризации имущества.

Федеральный закон № 212-ФЗ «О страховых взносах в ПФР. ФСС. ФОМС » .

Все это написано специфическим языком, который тяжело разобрать. Но общее представление об этих документах поможет лучше ориентироваться в теме и видеть противоречия в популярных статьях.

Если вы работаете на УСН. вам нужна статья 26.2 Налогового кодекса. Чтобы разобраться во всех тонкостях, одного Кодекса мало, посмотрите книгу Светланы Смышляевой «Правила и нюансы применения упрощенной системы налогообложения ».

С чего начать изучение бухучета

Получить начальные представления о бухучете и принципах его ведения поможет литература «для чайников». Например, книга Тамары Беликовой «Бухгалтерский учет от нуля и до баланса ».

В учебных пособиях есть простейшие задачи на составление проводок и расчет баланса. Порешайте учебные задачи, попробуйте составить свои на их основе. Если вы справитесь, считайте, что бухгалтерским учетом вы владеете.

Пользуйтесь информационно-правовыми порталами «Гарант » и «Консультант ». Все, что пишут в книгах и статьях, проверяйте там. Так вы глубже разберетесь в учете и застрахуете себя от ошибок. Законы меняются регулярно, а книги и статьи устаревают и содержат неточности.

Все, что пишут в книгах и статьях, проверяйте там. Так вы глубже разберетесь в учете и застрахуете себя от ошибок. Законы меняются регулярно, а книги и статьи устаревают и содержат неточности.

Еще полезно пройти удаленные курсы. Для начала простые и бесплатные, чтобы начать ориентироваться в теме. Например, бесплатный курс «Бухгалтерия для начинающих» .

Консультируйтесь везде, где можно задать свой вопрос и получить ответ. В социальных сетях, на Ютубе и на специализированных форумах, например, на форуме «Гаранта» в разделе для финансистов .

С консультантами действует то же правило, что и с книгами и статьями: проверяйте по официальным источникам. Сведения устаревают, а людям свойственно заблуждаться.

Как организовать бумажные документы

Тех, кто берется за учет, пугает большой объем бумажных документов, но справиться с ним несложно. Нужна система папок и дисциплина.

Постарайтесь не копить кучу документов в надежде, что потом аккуратно их разберете. Сразу аккуратно складывайте все поступившие бумажки по соответствующим папкам.

Сразу аккуратно складывайте все поступившие бумажки по соответствующим папкам.

Примерные названия папок:

Закупки — для документов от поставщиков товаров, канцтоваров, рекламных материалов и услуг. Если вы занимаетесь торговлей, разделяйте поставщиков товаров и поставщиков услуг. Акт, Счет-фактуру и Счет храните вместе. Договоры на разовые поставки можно хранить вместе с комплектом документов по контрагенту. На постоянные — договоры аренды, договор на телефонную связь и интернет — лучше хранить в отдельной папке.

Поставщики — для договоров с постоянными поставщиками товаров и услуг.

Продажи — для подписанных актов с клиентами, которые выписываете вы, и накладных на продажу товара. Акт подтверждает, что ваш клиент принял услугу, без акта у него есть возможность потребовать возврата денег.

Клиенты — для договоров с клиентами. Если вы оказываете регулярные услуги, подписанный сторонами договор — важнейший документ, защищающий ваши права в споре с клиентом и в суде.

Госорганы — даже если вы сдаете отчетность по интернету, отчет в бумажном виде лучше хранить в отдельной папке.

Касса — кассовые приходные и расходные ордера. По ним подготавливается кассовая книга.

Банк — банковские выписки в хронологическом порядке, платежки раскладываются по дням.

Если у вас много платежных документов, можно разделить документы по видам платежей.

Если вам сложно вести столько папок, а документов мало, купите одну большую архивную папку и складывайте документы туда. Можно сортировать по датам. Как минимум вся бухгалтерия у вас будет в одном месте.

Разбор бухгалтерского учета для чайников

Бухгалтерский учет представляет собой достаточно сложную процедуру, в связи с чем новичкам в нем разобраться достаточно сложно, особенно если ранее не было получено соответствующее образование.

В связи с этим многие принимаются за изучение основных элементов ведения отчетности современных организаций для того, чтобы пытаться разобраться со всеми документами своими силами, не нанимая посторонних специалистов, чтобы сэкономить средства на дополнительных специалистах, и при этом оформлять все необходимые документы в полном соответствии с правилами.

При этом законодательство постоянно меняется, поэтому большинству приходится заново разбираться в том, как правильно нужно вести бухгалтерский учет в 2017 год.

Что это такое

Бухгалтерский баланс – это специальный документ, который используется для ведения отчетности компании о проделанной ей работе за истекший год. В этом документе отражается финансовое состояние данного субъекта на указанную дату, причем вся информация, которую он в себя включает, несет исключительно информативный характер для всех сотрудников отдела бухгалтерии, руководства организации, а также акционеров и других ответственных лиц.

С чего стоит начать

Начать разбираться в правильном оформлении бухгалтерской отчетности стоит с основных понятий и правил, которые помогут избежать наиболее распространенных ошибок, которые многие допускают при подаче документов.

Как отобрать информацию

Для того, чтобы найти для себя нужную информацию, стоит сделать следующее:

- получить четкое представление об основных задачах бухгалтерского учета и предметной области, в которой он используется;

- разобраться в том, что представляет собой финансовый результат и система налогообложения;

- разобраться и запомнить, какие основные элементы включает в себя ведение бухгалтерского учета;

- разобраться в том, как именно каждая из полученных особенностей сказывается на финансовом результате;

- узнать, как фиксируется сбор и корректировка информации с помощью бухгалтерских инструментов, а также особенности классификации информации;

- научиться правильно читать отчетность и проводить анализ тех данных, которые в ней указаны;

- провести несколько сквозных практических заданий для сбора всей информации и попытке использования ее на практике.

Используя такой подход, можно будет научиться практическому ведению бухгалтерского учета, получив необходимую теорию и будущую перспективу.

Самостоятельное изучение

Если человек решил заняться частной предпринимательской деятельностью, ему лучше заранее научиться вести бухгалтерский учет, так как зачастую стартового капитала не хватает на наем квалифицированного специалиста.

Таким образом, для самостоятельного изучения стоит выделить несколько полезных шагов:

- если какие-либо знания в сфере ведения отчетности отсутствуют, лучше всего начать читать соответствующую литературу, параллельно выполняя тренировочные упражнения;

- попробовать найти нужные основы ведения отчетности в интернете, получив бесплатные уроки по самым разным сферам бухгалтерского учета, а также изучить в режиме онлайн текст любого правового акта, которым регламентируется ведение бухучета;

- изучить учебники, которые предоставляются в процессе обучения в университетах, найдя соответствующие издания, предоставляющая более глубокое представление о ведении и подготовке отчетности;

- посетить платные курсы официальных занятий, которые часто проводятся профессионалами на базе институтов и колледжей;

- применение навыков в реальной жизни (к примеру, изменение системы записи).

Когда бухгалтерский учет будет изучен достаточно хорошо для профессиональной работы на этой должности, можно будет рассмотреть возможные варианты того, как начать свою карьеру в этом направлении. К примеру, можно устроиться работать «под крыло» более опытного специалиста или попробовать себя ассистентом.

Документация и опыт

Для того, чтобы выучить теорию, стоит изучить несколько основных нормативных актов:

- Федеральный закон №402-ФЗ;

- Налоговый кодекс;

- положения, принятые по бухгалтерскому учету;

- план счетов;

- Федеральный закон №212-ФЗ.

Конечно, полностью изучать Налоговый кодекс не имеет смысла, но нужно хотя бы узнать, как начисляются налоги на добавленную стоимость, прибыль и доходы физических лиц. Лучше всего изучать все эти нормативные акты на специализированных сайтах, так как формулировка законодательных актов является достаточно сложной для восприятия начинающими.

Пошаговый урок по бухгалтерскому учету для чайников

Пошаговая инструкция для предпринимателей включает в себя всю нужную информацию, которая позволяет разобраться со всеми особенностями отчетности в кратчайшие сроки. На сегодняшний день всегда можно получить нужную информацию о ведении отчетности, а помимо этого, также посетить специализированные курсы.

На сегодняшний день всегда можно получить нужную информацию о ведении отчетности, а помимо этого, также посетить специализированные курсы.

Выбирая данный вариант, предприниматель существенно экономит собственные средства, но при этом ему потребуется гораздо больше времени для ведения этой деятельности. Перед тем, как начать разбираться с правилами оформления отчетности, лучше всего изучить базовые понятия системы, и в частности, это касается непосредственно самого определения бухгалтерии и всех использующихся сегодня специальных режимах.

Без понимания таких элементов просто не получится вести необходимые регистры, рассчитывать расходы и доходы, начислять своим работникам зарплату, а также подготавливать документацию для ведения отчетности. Именно все эти операции и составляют собой в комплексе бухгалтерию любой коммерческой организации.

Для начала стоит отметить общий режим, по которому предприниматель должен учитывать любые хозяйственные операции в Книге по расходам и доходам. В конце каждого года составляется декларация по форме 3-НДФЛ, а также отчисляется налог в размере 13%, которая выплачивается до 30 апреля следующего года. В данном случае учитываются все входящие и исходящие счета-фактуры, а также все совершенные покупки и продажи, после чего формируется квартальная декларация и рассчитывается сумма налога в соответствии с принятой ставкой в размере 18%.

В конце каждого года составляется декларация по форме 3-НДФЛ, а также отчисляется налог в размере 13%, которая выплачивается до 30 апреля следующего года. В данном случае учитываются все входящие и исходящие счета-фактуры, а также все совершенные покупки и продажи, после чего формируется квартальная декларация и рассчитывается сумма налога в соответствии с принятой ставкой в размере 18%.

При упрощенной системе нужно заполнять книгу учета информации о доходах при базе в 6%, а также всех расходах и поступлениях, тариф по которым установлен в виде 15%. Срок подачи декларации аналогичной с общим, причем оформление отчетности и взносы по персоналу являются точно такими же. Главной особенностью является отсутствие подоходного и имущественного налогов.

Еще одним льготным режимом является ЕНВД, но здесь ведение бухгалтерии достаточно сложное, так как предприниматель должен четко фиксировать все физические характеристики своей деятельности, включая площадь помещения, общее количество единиц имущества в транспортном парке и еще множество других показателей.

Все изменения в таких показателях за весь год должны указываться в отчетности в процессе расчета налога с того месяца, в котором они произошли, причем обязательный платеж будет рассчитываться по базовой прибыльности по определенному виду деятельности, установленной местными законодательными органами. Также в процессе оформления такой отчетности полезно будет знать коэффициенты-дефляторы.

Заполнение УПД осуществляется в соответствии с письмом ФНС России от 21.10.13 № ММВ-20-3/96@.

О стоимости услуг по регистрации товарного знака можно узнать здесь.

Содержание курса

Стандартный курс для начинающих, которые только начинают разбираться с особенностями ведения бухгалтерского учета, включает в себя важную информацию, которая потребуется любому коммерческому деятелю вне зависимости от сферы его деятельности.

В частности, стоит отметить несколько ключевых тем:

- ведение бухгалтерского учета в бюджетных компаниях;

- история развития ведения бюджетной отчетности;

- план, по которому должны оформляться счета бухгалтерского учета в бюджетных компаниях;

- формы отчетности, которые используются бюджетными компаниями;

- особенности ведения учета денежных средств.

Самые сложные моменты в процессе

После изучения основных элементов ведения бухгалтерского учета предпринимателю нужно будет разобраться в том, с какими сложностями можно встретиться в процессе оформления отчетности и к чему нужно быть готовым при взаимодействии с налоговыми органами.

Уточнения об НДС

В конце отчетного периода любая компания, зарегистрированная налоговыми органами, должна сдавать декларацию по НДС, и в России данная отчетность подается каждый квартал. На протяжении 20 дней, которые идут за последним днем отчетного периода, декларация должна подаваться соответствующим органам, и точно так же нужно будет в течение 20 дней оплатить соответствующие отчисления.

В России, начиная с 1 января 2014 года, декларацию по НДС при желании можно подать исключительно в электронном виде с использованием телекоммуникационных каналов связи. Для того, чтобы выбрать оператора электронного документооборота, можно воспользоваться информацией, прописанной на региональных сайтах Федеральной налоговой службы.

С данным ресурсом нужно будет оформить соответствующий договор, получить соответствующие инструменты криптозащиты, включая специализированную электронную подпись, с помощью которой нужно будет заверять декларации и счета-фактуры.

Особенности при ВЭД

Стоит отметить несколько особенностей, характерных для ВЭД:

- ведение учета сумм, которые выражаются или поступают в валюте, одновременно в рублях и иностранной валюте;

- постоянный анализ дат, когда права собственности на экспортируемое или же импортируемое имущество переходят в соответствии с условиями Инкотермс, прописанными в контракте;

- необходимость указания стоимости имущества, купленного не на территории России, с обязательным указанием таможенных платежей;

- отражение затрат, которые требуются для обеспечения зарубежных командировок в соответствии с правилами действующего законодательство;

- включения в финансовый результат на отчетную дату всех итогов проведения переоценки валютных остатков денежных средств, а также всевозможных расчетов с контрагентами, которые выражаются в валюте;

- необходимость формирования раздельного анализа на отчетных счетах и других регистрах с целью обеспечения отчетности всех видов информации, которая относится к ВЭД;

- контроль за полноценным поступлением денежных средств, которые требуются для оплаты по валютным контрактам с зарубежными потребителями;

- отражение налогов, которые начисляются дополнительно по причине введения ВЭД;

- соблюдение определенных норм и правил, которые регулируют вычет НДС по различным расходам, имеющим непосредственное отношение к импорту и экспорту;

- правильное заполнение всей отчетной информации по выплачиваемым налогам.

Лучшие книги для скачивания

Стоит отметить несколько основных литературных произведений, с которыми обязательно стоит ознакомиться любому начинающему предпринимателю или бухгалтеру:

Источники: http://www.bolshoyvopros.ru/questions/434160-s-chego-nachat-uchit-buhgalterskij-uchet.html, http://nebopro.ru/blog/self-education, http://buhuchetpro.ru/buhgalterskij-uchet-dlja-chajnikov/

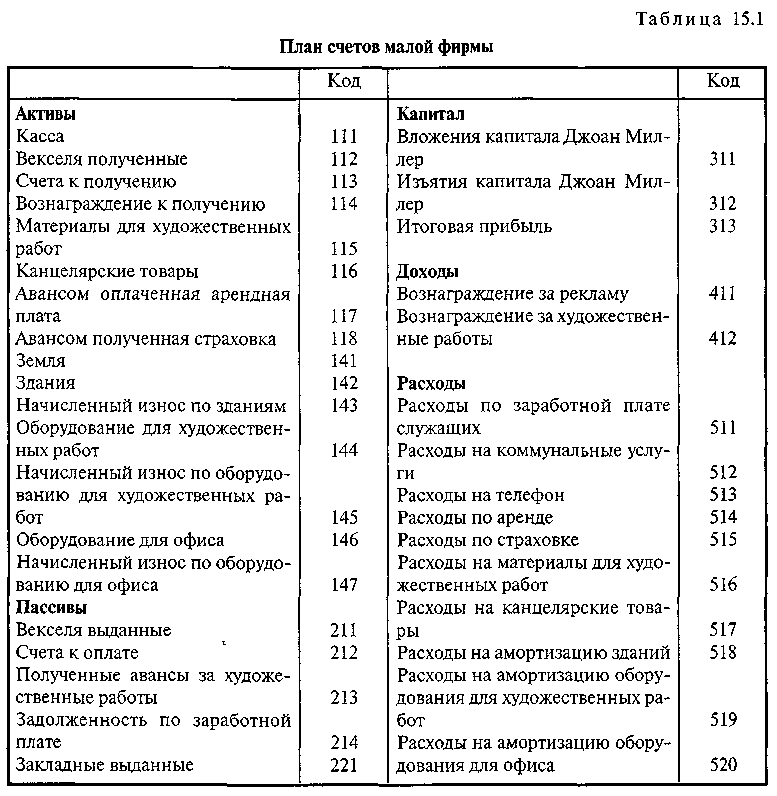

Разработка структуры плана счетов (COA)

Разработать новый сертификат подлинности в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) для новой компании или изменить существующий сертификат подлинности легко, если вы понимаете основные принципы.

Есть 3 основных правила, которым необходимо следовать при разработке нового плана счетов.

Сохраняйте простоту

Обеспечьте гибкость

Разработайте последовательность логической нумерации

При разработке сертификата подлинности вам нужно будет рассмотреть его в двух частях. Часть 1 -й – это бухгалтерский баланс, а часть 2 -й – это отчет о прибылях и убытках. В зависимости от того, работает ли ваша компания на кассовой основе или на основе начисления, вам будет оказана помощь в выборе типа счетов, которые потребуются.

Часть 1 -й – это бухгалтерский баланс, а часть 2 -й – это отчет о прибылях и убытках. В зависимости от того, работает ли ваша компания на кассовой основе или на основе начисления, вам будет оказана помощь в выборе типа счетов, которые потребуются.

Для целей этого блога мы определили следующую структуру:

- Категория счета

- Сводный счет сводной информации

- Счет

Категория счета

Балансовый отчет включает такие категории счетов, как; Денежные средства, дебиторская задолженность, запасы, оборотные активы, основные средства, долгосрочные активы, кредиторская задолженность, краткосрочные обязательства, долгосрочные обязательства и капитал.

Отчет о прибылях и убытках включает такие категории счетов, как; Выручка, себестоимость проданных товаров (COGS), операционные расходы, прочие доходы, прочие расходы, проценты, амортизация, амортизация и налоги.

Сводная сводка счетов

Сводная учетная запись Сводная сводка суммирует группу похожих учетных записей, например:

«Путешествие» будет сводным счетом сводной учетной записи. Сумма следующих связанных учетных записей «Авиа», «Поезд», «Такси», «Гостиница» и т. Д. Будет равна сумме сводной сводной учетной записи «Путешествие».

Сумма следующих связанных учетных записей «Авиа», «Поезд», «Такси», «Гостиница» и т. Д. Будет равна сумме сводной сводной учетной записи «Путешествие».

Счет

Аккаунт – это базовый элемент, в котором регистрируется транзакция. Обратите внимание, что в категории счета капитала: счета, такие как; Нераспределенная прибыль и чистая прибыль генерируются системой бухгалтерского учета.

Будьте проще

После определения категорий счетов определите счета в каждой категории счетов. После того, как счета будут выбраны, сгруппируйте похожие счета вместе в каждой категории, чтобы сформировать сводную сводку счетов (некоторые системы бухгалтерского учета допускают дополнительные сводки).

Например:

6XXX Операционные расходы (категория счета)

6000 Заработная плата (сводная сводка счетов)

6010 Исполнительный персонал (счет)

6020 Административный персонал (счет)

6030 Бонусы (счет)

6100 Налоги на заработную плату (счет)

6200 Льготы (сводный счет)

6210 Медицинское страхование (счет)

6220 401K Match (счет)

6230 Оплачиваемое время (счет)

Группирование похожих счетов позволит вам количественно оценить каждую группу для более легкого понимания финансового положения компании.

Примечание. В Quickbooks не оставляйте учетные записи в алфавитном порядке.

Разрешить гибкость

Каждая система учета позволяет пользователю, включая Quickbooks, создавать уникальную структуру сертификата подлинности. Убедитесь, что при определении сегментов сертификата подлинности вы тщательно продумали результаты отчетности. Кроме того, определите для каждого номера учетной записи достаточно места, чтобы при необходимости добавить новую учетную запись.

Разработайте последовательность логической нумерации

Хорошая стандартная последовательность нумерации, которая может быть использована:

Бухгалтерский баланс (подстановочный номер «X»)

1XXX Активы

1000 Денежные средства

1200 Дебиторская задолженность

1300 Запасы

1400 Текущие активы

1500 Основные средства

1900 Долгосрочные активы

2XXX Обязательства

2000 Кредиторская задолженность

2400 Краткосрочные обязательства

2900 Долгосрочные обязательства 9XX 9XX 3000 Собственный капитал

3999 Нераспределенная прибыль (создана в системе бухгалтерского учета – создана при установке)

Отчет о прибылях и убытках (подстановочный номер «X»)

4XXX Выручка

5XXX COGS

6XXX Операционные расходы

6000 Заработная плата

6010 Исполнительный персонал

6020 Административный персонал

6030 Бонусы

6100 Налоги на заработную плату

6200 Льготы

6210 Доходы от медицинского страхования

6220 401K Выплачиваемое время 9000

75XX Прочие расходы

8000 Проценты

8100 Амортизация

8200 Амортизация

9XXX Налоги

Чистая прибыль (создана в системе бухгалтерского учета)

Бухгалтерский учет 101: основы, которые должны знать владельцы малого бизнеса

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Мысль об изучении и понимании множества, казалось бы, сложных концепций бухгалтерского учета может вселить страх в сердца владельцев малого бизнеса.

Однако, если вы потратите немного времени на ознакомление с основами бухгалтерского учета, вы, вероятно, обнаружите, что это не так сложно, как вы могли себе представить.Мы здесь, чтобы показать вам некоторые важные основы бухгалтерского учета, которые должен знать и понимать каждый владелец малого бизнеса.

Вкратце: основы бухгалтерского учета Владельцы малого бизнеса должны знать

- Бухгалтеры регистрируют финансовые операции, а бухгалтеры проводят анализ их значения. Как владелец бизнеса, вы, вероятно, будете делать и то, и другое.

- Бухгалтерский учет с двойной записью – лучший способ обеспечить баланс ваших счетов.

- Дебит и кредит – это основа бухгалтерского учета.Эти записи могут как увеличивать, так и уменьшать баланс учетной записи, в зависимости от типа учетной записи.

- Финансовая отчетность предоставляет вам информацию, необходимую для принятия как краткосрочных, так и долгосрочных решений в отношении вашего бизнеса.

Определение бухгалтерского учета и глоссарий

Хотя бухгалтерский учет может показаться владельцам бизнеса устрашающим, практически любой может легко понять основы бухгалтерского учета.

Знакомство с общими условиями бухгалтерского учета может иметь большое значение для того, чтобы сделать вас более комфортным во всем процессе бухгалтерского учета.

1. Бухгалтерский учет с двойной записью

Бухгалтерский учет с двойной записью означает, что каждая транзакция, введенная в вашу бухгалтерскую систему или бухгалтерскую книгу, затрагивает как минимум два счета. Для каждой производимой вами дебетовой записи вам необходимо будет сделать соответствующую кредитовую запись.

Аналогичным образом, если вы делаете кредитовую запись, вам необходимо будет сделать соответствующую дебетовую запись. Это гарантирует, что ваши счета останутся на балансе. В то время как индивидуальным предпринимателям и фрилансерам, возможно, не потребуется использовать бухгалтерский учет с двойной записью, малые и растущие предприятия будут лучше обслужены этим.

2. Дебет и кредит

Дебет и кредит используются для регистрации всех бухгалтерских операций вашего малого бизнеса. Влияние дебета или кредита на конкретный счет в значительной степени зависит от типа счета, на который он влияет.

| Типы счетов | Увеличивает баланс | Уменьшает баланс |

|---|---|---|

| Ресурсы | Списание средств | Кредит |

| Пассивы | Кредит | Списание средств |

| Доход | Кредит | Списание средств |

| Расходы | Списание средств | Кредит |

| Капитал | Кредит | Списание средств |

Например, если вы проводите дебетовую транзакцию на счет актива, это увеличит баланс этого счета, а если вы проводите дебет на счет пассивов, баланс этого счета будет уменьшен.

Дебет всегда находится в левой части любой бухгалтерской операции, а кредит всегда находится в правой части транзакции.

3. План счетов

План счетов – это сердце любой системы бухгалтерского учета, в нем перечислены все счета, которые находятся в вашей главной книге, где находятся все ваши бухгалтерские записи.

Вы должны создать план счетов до записи любых финансовых операций. К счастью, большинство программ бухгалтерского учета для малого бизнеса включают план счетов по умолчанию, который может использовать большинство малых предприятий, с возможностью добавления дополнительных счетов при необходимости.

4. Метод учета наличных средств

После настройки плана счетов вам необходимо решить, какой метод учета вы будете использовать. Многие фрилансеры и индивидуальные предприниматели используют метод кассового учета, при котором учитываются денежные средства при их получении и расходы при их оплате, и при этом не ведется учет остатков кредиторской или дебиторской задолженности.

5. Метод учета по методу начисления

Если у вас есть сотрудники или вы продаете продукты, вам следует использовать метод учета по методу начисления.Этот метод регистрирует все доходы / доходы и расходы по мере их возникновения, а не когда ваш клиент платит или вы выписываете чек на счет.

Учет по методу начисления дает более четкую картину доходов и расходов за определенный период времени, но может затруднить правильное управление денежным потоком.

6. Активы

Актив – это что-либо ценное, которым владеет ваш бизнес. Активы могут включать наличные деньги на вашем банковском счете, остаток вашей дебиторской задолженности, принадлежащее вам здание, инвентарь, расходные материалы, компьютерное оборудование и мебель.Активы также могут быть нематериальными, например интеллектуальной собственностью.

7. Обязательства

Обязательства – это все, что имеет ваш бизнес. Остатки вашей кредиторской задолженности считаются пассивом, потому что это то, что вы в настоящее время должны своим поставщикам. Ссуды также считаются обязательством.

Ссуды также считаются обязательством.

8. Выручка и доход

Выручка или доход – это любые деньги, полученные в ходе ведения бизнеса, будь то продажа товаров или услуг.

9. Расходы

Все, от оплаты труда сотрудников до оплаты счетов за электричество, считается расходом.Например, когда вы вводите счет за электричество, подлежащий оплате в следующем месяце, он регистрируется как расходы. Отчет о расходах помогает вам отслеживать свои бизнес-расходы, чтобы вы могли знать, куда уходят ваши деньги.

10. Капитал

Капитал отражает ваш текущий финансовый интерес в вашем бизнесе и получается путем вычитания ваших общих обязательств из ваших общих активов.

11. Счета к оплате (A / P)

Счета к оплате – это записи о счетах, которые были введены в бухгалтерскую книгу или бухгалтерское программное обеспечение, но еще не оплачены.После оплаты поставщику баланс A / P уменьшается на эту сумму.

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 10-25-19 | Коммунальные расходы | 200 | |

| 10-25-19 | Кредиторская задолженность | 200 |

Когда счет за электричество оплачивается в следующем месяце, запись будет выглядеть так:

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 10-25-19 | Кредиторская задолженность | 200 | |

| 10-25-19 | Денежный счет | 200 |

Вы можете видеть, что первоначальная запись в A / P – это кредит, который увеличивает баланс этого счета.

12. Дебиторская задолженность (A / R)

Дебиторская задолженность – это место, где учитываются все средства, которые в настоящее время причитаются вашему бизнесу, до тех пор, пока они не будут оплачены вашими клиентами. Как только клиент оплачивает свой счет, баланс A / R уменьшается. Вы можете использовать A / R, чтобы получить представление о ваших бизнес-операциях, рассчитав коэффициент оборачиваемости дебиторской задолженности.

13. Старение

Счета A / P и A / R включают устаревание, которое является просто способом управления поступающими или исходящими деньгами.A / P age отображает список всех текущих счетов продавцов и поставщиков, отслеживая сроки оплаты и сообщая вам, когда платеж должен быть или когда он просрочен.

A / R предоставляет ту же информацию о просроченных платежах клиентов, снова уведомляя вас, когда платеж клиента просрочен. Если у вас есть несколько клиентов или поставщиков, отчеты о старении могут стать бесценными для вашего бизнеса.

Если у вас есть несколько клиентов или поставщиков, отчеты о старении могут стать бесценными для вашего бизнеса.

14. Записи в журнале

Хотя ваше бухгалтерское программное обеспечение, вероятно, будет обрабатывать большинство записей, необходимых для вашего бизнеса, могут быть случаи, когда вам потребуется ввести запись в журнале.

Это может произойти с такими вещами, как банковские сборы, которые вы можете обнаружить при сверке своего банковского счета в конце месяца. Или это может быть запись амортизации, если вы регистрируете амортизацию дорогостоящих товаров (таких как покупка зданий, дорогих компьютерных систем или покупка служебного автомобиля).

Все эти транзакции необходимо будет ввести в бухгалтерское программное обеспечение, сделав запись в журнале.

Как настроить систему бухгалтерского учета для вашего малого бизнеса

К счастью, современные бухгалтерские приложения для малого бизнеса, такие как QuickBooks Online, Xero и FreshBooks, созданы для упрощения создания вашего бизнеса.

Хотя владельцы малого бизнеса могут использовать программное обеспечение для работы с электронными таблицами, в ваших интересах найти программное обеспечение для бухгалтерского учета, которое вам удобно использовать, и начать создавать свой бизнес.

Многие бухгалтерские программные приложения, такие как FreshBooks, предлагают ускоренную установку. Источник: программа FreshBooks.

Шаг 1. Создайте план счетов

Опять же, при использовании программного обеспечения для бухгалтерского учета этот процесс обычно автоматизирован и довольно безболезнен, поскольку большинство владельцев малого бизнеса могут использовать план счетов по умолчанию, предусмотренный в программном обеспечении.

Бухгалтерские программные приложения, такие как

Kashoo, предлагают план счетов по умолчанию. Источник: программное обеспечение Kashoo.

Шаг 2: Определите метод учета

Перед вводом операций вам необходимо определить, хотите ли вы использовать упрощенный метод учета наличных средств или более полный метод начисления. Помните, что если у вас есть сотрудники или вы управляете большим количеством запасов, предпочтительным методом должно быть начисление.

Помните, что если у вас есть сотрудники или вы управляете большим количеством запасов, предпочтительным методом должно быть начисление.

Шаг 3. Настройте начальные балансы, если таковые имеются

Если вы новый владелец бизнеса, у вас не будет начальных балансов, но тем, кто переходит с программного обеспечения для работы с электронными таблицами или другого бухгалтерского приложения, необходимо будет ввести свои начальные балансы в соответствующие счета главной книги.

Шаг 4: Начало ввода транзакций

После того, как вы создали план счетов, выбрали метод учета и ввели начальные балансы в текущее приложение, вы можете начать вводить свои финансовые транзакции.

Способы, которыми бухгалтерское программное обеспечение может помочь с вашими финансами

Много лет назад владельцы малого бизнеса часто полностью терялись, когда дело доходило до понимания бухгалтерского программного обеспечения и навигации по нему.

Сегодня эти приложения значительно упростили весь процесс, используя интуитивно понятные экраны ввода данных и заменяя устаревшие термины знакомыми словарями, с которыми большинство из нас уже знакомо.![]()

Фактически, использование бухгалтерского программного обеспечения может привести к следующему:

- Уменьшение количества ошибок: Бухгалтерское программное обеспечение предназначено для точного учета ваших финансовых операций, таких как расходы и написание счетов, и уменьшения количества ошибок ввода. Хотя легко забыть ввести вторую часть транзакции в электронную таблицу, используя бухгалтерское программное обеспечение, вам сразу же будет предложено, если вы забудете.

- Больше свободного времени: Ввод всех ваших транзакций в электронную таблицу может занять много времени.Ввод этой информации вручную в отдельные бухгалтерские книги может быть еще хуже. При использовании программного обеспечения для бухгалтерского учета вы обнаружите, что у вас действительно есть больше свободного времени, которое можно тратить на свой бизнес, вместо того, чтобы заниматься бухгалтерской работой.

- Доступ к исчерпывающим финансовым отчетам: Создание финансовых отчетов из таблиц – это верный путь к катастрофе.

Вместо этого требуется около 30 секунд для создания полного набора финансовых отчетов, таких как баланс, отчет о прибылях и убытках и отчет о движении денежных средств с использованием программного обеспечения для бухгалтерского учета.

Вместо этого требуется около 30 секунд для создания полного набора финансовых отчетов, таких как баланс, отчет о прибылях и убытках и отчет о движении денежных средств с использованием программного обеспечения для бухгалтерского учета.

Подбор подходящего бухгалтерского решения для вас

С помощью программного обеспечения для бухгалтерского учета вы можете мгновенно получить прочную финансовую основу для своего бизнеса.

Если вы все еще не можете найти подходящее программное обеспечение или выбираете один из двух вариантов, например FreshBooks или Quickbooks, обязательно ознакомьтесь с нашими обзорами программного обеспечения для бухгалтерского учета.

Многие приложения предлагают бесплатную демонстрацию, которая позволяет протестировать программное обеспечение перед покупкой.

T Счета

Простейшая структура счета имеет форму буквы T . Название счета и номер счета появляются над T. Дебиты (сокращенно «Доктор») всегда идут слева от T, а кредиты (сокращенно Cr. ) Всегда идут справа.

) Всегда идут справа.

Бухгалтеры регистрируют увеличение активов, расходов и счетов заемных средств собственника на дебетовой стороне, а также увеличение обязательств, доходов и счетов капитала собственника на стороне кредита.Нормальный баланс учетной записи находится на той стороне, где идет увеличение, потому что увеличение на любом счете обычно больше, чем уменьшение. Следовательно, на счетах активов, расходов и привлеченных средств собственника обычно есть дебетовые сальдо. Счета обязательств, доходов и операций с капиталом владельца обычно имеют кредитовые остатки. Чтобы определить правильную запись, определите учетные записи, затронутые транзакцией, в какую категорию попадает каждая учетная запись, и будет ли транзакция увеличивать или уменьшать баланс учетной записи.Следующая таблица может оказаться полезной в качестве справочной информации.

Иногда на счете нет нормального баланса. Например, текущий счет компании (актив) имеет кредитовый баланс, если на счете имеется овердрафт.

Например, текущий счет компании (актив) имеет кредитовый баланс, если на счете имеется овердрафт.

Люди часто используют слова дебет и кредит в повседневной речи, это не то, как бухгалтеры используют эти слова. Например, слово зачет обычно вызывает положительные ассоциации при использовании в разговорной речи: в школе вы получаете зачет за завершение курса, великий хоккеист может быть заслугой своей команды, а безнадежный романтик может, по крайней мере, заслужить похвалы. пытающийся.Тот, кто знаком с этим использованием для кредита , но не знаком с бухгалтерским учетом, может не сразу связывать кредиты с уменьшением активов, расходов и счетов заимствования владельца. Если владелец бизнеса теряет 5000 долларов из денежных средств компании во время азартных игр, на денежный счет, который является активом, необходимо внести 5000 долларов. (Бухгалтер, который ведет эту запись, может также заслужить уважение, так как осознал, что другая работа заслуживает рассмотрения. ) Для целей бухгалтерского учета представьте себе дебет и кредит просто как левую и правую части буквы T. Счет.

) Для целей бухгалтерского учета представьте себе дебет и кредит просто как левую и правую части буквы T. Счет.

3 Золотых правила бухгалтерского учета

Возможно, вы слышали о золотом правиле в жизни: относитесь к другим так, как хотите, чтобы относились к вам. Но знаете ли вы, что есть еще золотое правило бухгалтерского учета? На самом деле есть три золотых правила бухгалтерского учета. И нет … никто из них не обращается с вашими счетами так, как они хотят, чтобы относились к вам.

Если вы хотите, чтобы ваши бухгалтерские книги были актуальными и точными, следуйте трем основным правилам бухгалтерского учета.

… А если вы хотите соблюдать золотые правила бухгалтерского учета, вам нужны бухгалтерские книги.Только начал? Ознакомьтесь с нашим БЕСПЛАТНЫМ руководством «Настройка бухгалтерских книг в первый раз».

3 Золотые правила бухгалтерского учета

Не секрет, что мир бухгалтерского учета основан на кредитах и дебетах. Дебет и кредит заставляют мир книги вращаться.

Дебет и кредит заставляют мир книги вращаться.

Прежде чем мы углубимся в золотые принципы бухгалтерского учета, вам необходимо освежить в памяти все, что касается дебета и кредита.

Дебет и кредит – это одинаковые, но противоположные записи в ваших бухгалтерских книгах.Кредиты и дебеты влияют на пять основных типов счетов:

- Активы : Ресурсы, принадлежащие бизнесу, которые имеют экономическую ценность, которые можно конвертировать в денежные средства (например, земля, оборудование, денежные средства, транспортные средства)

- Расходы : Затраты, возникающие во время деловых операций (например, заработная плата, материалы)

- Обязательства : Суммы, причитающиеся другому физическому или юридическому лицу (например, кредиторская задолженность)

- Капитал : Ваши активы за вычетом ваших обязательств

- Доходы и выручка : Денежные средства, полученные от продаж

Дебетовая запись – это запись, сделанная в левой части счета. Дебетование увеличивает счет активов или расходов или уменьшает счета капитала, обязательств или доходов.

Дебетование увеличивает счет активов или расходов или уменьшает счета капитала, обязательств или доходов.

Кредит – это запись, сделанная в правой части счета. Кредиты увеличивают счета капитала, обязательств и доходов и уменьшают счета активов и расходов.

Вы должны записывать кредиты и дебеты для каждой транзакции.

Золотые правила бухгалтерского учета также вращаются вокруг дебета и кредита. Взгляните на три основных правила бухгалтерского учета:

- Дебетовать получателя и кредитовать дающего

- Дебетовать входящим и кредитовать выходящим

- Дебетовые расходы и убытки, кредитовые доходы и прибыль

1.Дебетовать получателя и кредитовать дающего

Правило списания получателя и зачисления дающего вступает в игру с личными счетами. Личный счет – это счет главной книги, относящийся к отдельным лицам или организациям.

Если получите что-то, дебетуйте счет. Если вы что-то даете, пополните счет.

Посмотрите несколько примеров этого первого золотого правила ниже.

Пример 1

Допустим, вы приобрели товаров на сумму 1000 долларов в компании ABC.В ваших книгах вам необходимо дебетовать свой счет покупок и кредит компании ABC. Поскольку даритель, компания ABC, предоставляет товары, вам необходимо кредитовать компанию ABC. Затем вам необходимо дебетовать получателя, ваш счет покупки.

| Дата | Счет | Дебет | Кредит | |||||||

| XX / XX / XXXX | Счет покупок | 1000 | 1000 |

Пример 2

Допустим, вы заплатили 500 долларов наличными компании ABC за канцелярские товары.Вам необходимо дебетовать получателя и кредитовать ваш денежный счет (дающего).

| Дата | Счет | Дебет | Кредит | |||||

| XX / XX / XXXX | Счет расходных материалов 9066 | 500 | Счет | 500 |

2.

Дебетовать то, что входит, и кредитовать, что выходит

Дебетовать то, что входит, и кредитовать, что выходитДля реальных счетов используйте второе золотое правило.Реальный счет может быть активным, пассивным или собственным.

Реальные счета также называются постоянными счетами. Реальные счета не закрываются в конце года. Вместо этого их остатки переносятся на следующий отчетный период.

На реальном счете, когда что-то поступает в ваш бизнес (например, актив), дебетуйте его. Когда что-то выходит из вашего бизнеса, пополните счет.

Пример

Допустим, вы купили мебель за 2500 долларов наличными.Дебитируйте свой Мебельный Счет (что входит) и кредитуйте свой Денежный Счет (что выходит).

| Дата | Счет 250011 | Дебет | Кредит | ||||||||

| XX / XX / XXXX | Мебельный счет | 2500 | 2500 |

3.

Дебетовые расходы и убытки, кредитные доходы и прибыли

Дебетовые расходы и убытки, кредитные доходы и прибылиПоследнее золотое правило бухгалтерского учета касается номинальных счетов.Номинальный счет – это счет, который вы закрываете в конце каждого отчетного периода. Номинальные счета также называются временными счетами. Временные или номинальные счета включают счета доходов, расходов, прибылей и убытков.

Для номинальных счетов дебетуйте счет, если у вашего бизнеса есть расходы или убытки. Кредитуйте счет, если вашему бизнесу необходимо фиксировать доход или прибыль.

Пример: расход или убыток

Допустим, вы приобрели товаров на сумму 3000 долларов США у компании XYZ. Чтобы записать транзакцию, вы должны списать расходы (покупка 3000 долларов) и кредитовать доход.

| Дата | Счет | Дебет | Кредит | |||

| XX / XX / XXXX | Счет покупок | 3000 |

Пример: доход или прибыль

Допустим, вы продаете компании XYZ товаров на сумму 1700 долларов. Вы должны зачислить доход на свой счет продаж и списать расходы.

Вы должны зачислить доход на свой счет продаж и списать расходы.

| Дата | Счет | Дебет | Кредит | ||||

| XX / XX / XXXX | Денежный счет | 1700 |

Ищете простой способ отслеживать остатки на счете? Программное обеспечение для бухгалтерского учета Patriot поможет вам. Легко фиксируйте доходы и расходы и возвращайтесь к своему делу.Попробуйте бесплатно сегодня!

Хотите узнать больше? Зайдите на наш Facebook и поставьте нам лайк. Нам всегда нравится заводить новых друзей!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Глава 43. Управление финансами | Раздел 3. Ведение бухгалтерского учета | Основной раздел

Узнайте о процессе бухгалтерского учета и его использовании в вашей организации, а также получите помощь лично или с помощью некоторого программного обеспечения, доступного сегодня. |

Что такое бухгалтерский учет?

Чем бухгалтерский учет в некоммерческих организациях отличается от учета в коммерческих организациях?

Что такое бухгалтерская система?

Когда следует разработать систему бухгалтерского учета для своей организации?

Почему вы должны вести бухгалтерский учет для своей организации?

Как вы ведете учет для некоммерческих групп?

Для многих общественных организаций, как получить деньги – животрепещущий вопрос, волнующий всех.«Как мы можем получить деньги, которые нам нужны, чтобы делать то, что мы хотим делать?» Обычно директор, персонал, члены Совета – все тратят много времени и энергии, пытаясь найти лучший ответ на этот вопрос. И найти его снова, и снова, и снова.

Часто – и в ущерб многим некоммерческим организациям – не менее важный вопрос «Как мы распоряжаемся деньгами, которые у нас есть?» игнорируется или обрабатывается бессистемно, без должного обдумывания и опыта. Надлежащие процедуры бухгалтерского учета часто остаются на второй план, и их нужно решать в последнюю минуту, если вообще решают.

Надлежащие процедуры бухгалтерского учета часто остаются на второй план, и их нужно решать в последнюю минуту, если вообще решают.

Несмотря на это, тщательные и надлежащие бухгалтерские процедуры имеют решающее значение для финансовой устойчивости организации. В деловом мире статистика показывает, что вторая ведущая причина банкротства предприятий – это неадекватные процедуры бухгалтерского учета. Таким образом, для некоммерческих организаций, которые часто имеют гораздо меньшие доходы, чтобы выжить, использование хороших процедур бухгалтерского учета еще более важно.

В этом разделе мы дадим обзор процесса бухгалтерского учета и его использования в вашей организации.Мы также кратко поговорим о том, как получить помощь с бухгалтерским учетом, как лично, так и с помощью некоторого программного обеспечения, доступного для использования сегодня.

Этот раздел не предназначен для замены юридических или профессиональных рекомендаций по бухгалтерскому учету.

Фактически, мы настоятельно рекомендуем вам получить помощь сертифицированного общественного бухгалтера (CPA), когда вы пытаетесь разобраться в цифрах вашей организации. Вместо этого этот раздел предназначен для того, чтобы дать вам основу для понимания, которую вы можете использовать при выборе и разговоре с теми, кто будет вести бухгалтерский учет для вашей организации.

Что такое бухгалтерский учет?

Бухгалтерский учет – это просто система для предоставления финансовой информации о бизнесе или другом типе организации. Эта система включает повседневные задачи по документированию, классификации, анализу и интерпретации финансовой (бухгалтерской) документации предприятия. Эти рабочие места, вместе взятые, могут использоваться для оценки прогресса или неудач бизнеса и отслеживания его финансового состояния.

Бухгалтерский учет также включает менее частые виды деятельности, такие как аудит и расчет налогов.Под аудит мы подразумеваем проверку счетов организации людьми, не принимавшими участия в их подготовке. Ежегодные аудиты требуются для всех государственных предприятий и многих некоммерческих организаций. Более подробно они обсуждаются ниже.

Ежегодные аудиты требуются для всех государственных предприятий и многих некоммерческих организаций. Более подробно они обсуждаются ниже.

Хотя бухгалтерский учет иногда путают с бухгалтерским учетом, из приведенных выше абзацев видно, что бухгалтерский учет является гораздо более всеобъемлющим. Бухгалтерский учет – это просто средство точного ввода информации в бухгалтерские книги организации.В зависимости от сложности финансов вашей организации вам могут потребоваться или не потребоваться знания в области бухгалтерского учета. Бухгалтер, как правило, знает, как анализировать финансы организации и как настроить соответствующую систему бухгалтерского учета для их отслеживания.

В Соединенных Штатах существует множество нормативных актов, определяющих порядок ведения бухгалтерского учета. Большинство государственных и многих некоммерческих организаций должны следовать общепринятым принципам бухгалтерского учета (GAAP), которые разрабатываются двумя разными организациями: Советом по стандартам государственного бухгалтерского учета (GASB) и Советом по стандартам финансового учета (FASB).

GASB был разработан в середине 1980-х годов как способ надзора за бухгалтерским учетом в государственных учреждениях. Он работает над улучшением стандартов государственного и местного государственного бухгалтерского учета, финансовой отчетности и направляет общественность, включая эмитентов, аудиторов и пользователей государственных финансовых отчетов. Некоторые некоммерческие организации, получающие государственное финансирование, также подлежат его контролю.