образец (пример) по ГОСТу, требования, порядок и правила

Контрольная работа – обязательная часть любого обучающего процесса. Основное предназначение контрольной работы, это проверка тематических знаний и возможность оценить общий уровень образования учащихся. Для проверки знаний преподаватель задает каждому студенту индивидуальное задание, с которым он должен справиться самостоятельно.

Большое значение контрольная работа имеет для заочной формы обучения, поскольку здесь контакт студента с преподавателем сведен к минимуму и лучшего средства проверить уровень знаний, изучаемого материала пока не существует.

Правила написания контрольной работы

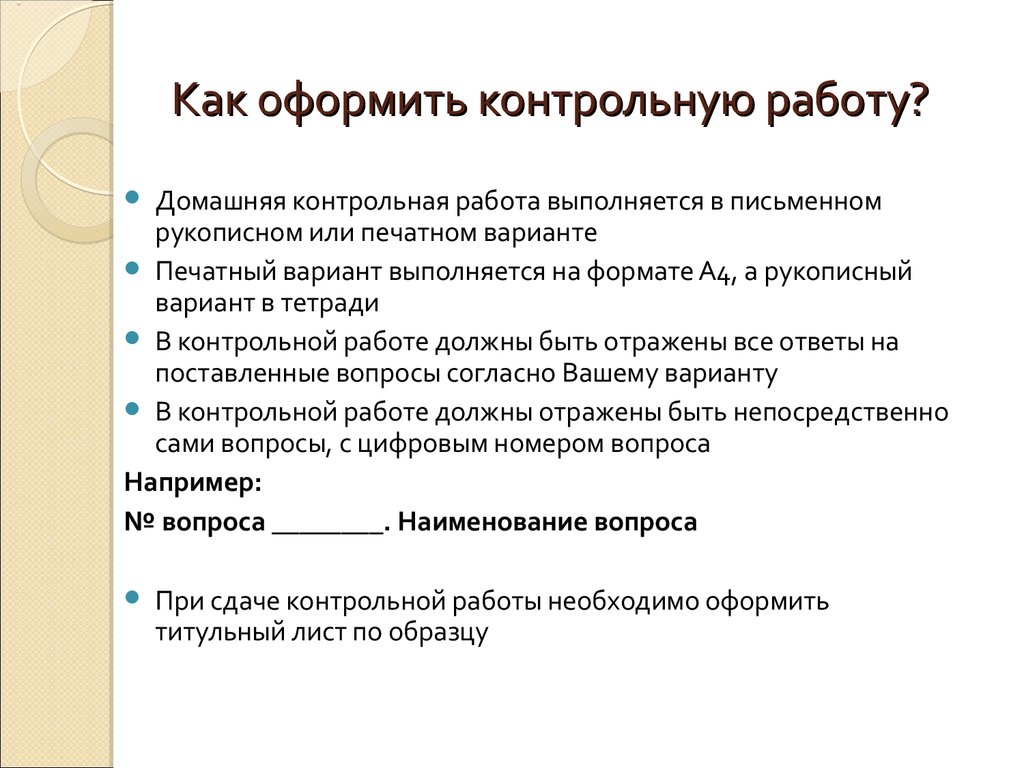

Правила оформления контрольной работы установлены с целью последовательного изложения материала. Это имеет значение для обеих сторон как для преподавателя, так и для студента. Преподавателю легче ориентироваться в такой работе, что значительно сокращает время на ее проверку, студент – учиться грамотно и последовательно излагать ход мыслей и понимает, как решить поставленную перед ним задачу. Структура контрольной работы, это по сути план ее выполнения, благодаря которому студент может легко справиться с заданием.

Структура контрольной работы, это по сути план ее выполнения, благодаря которому студент может легко справиться с заданием.

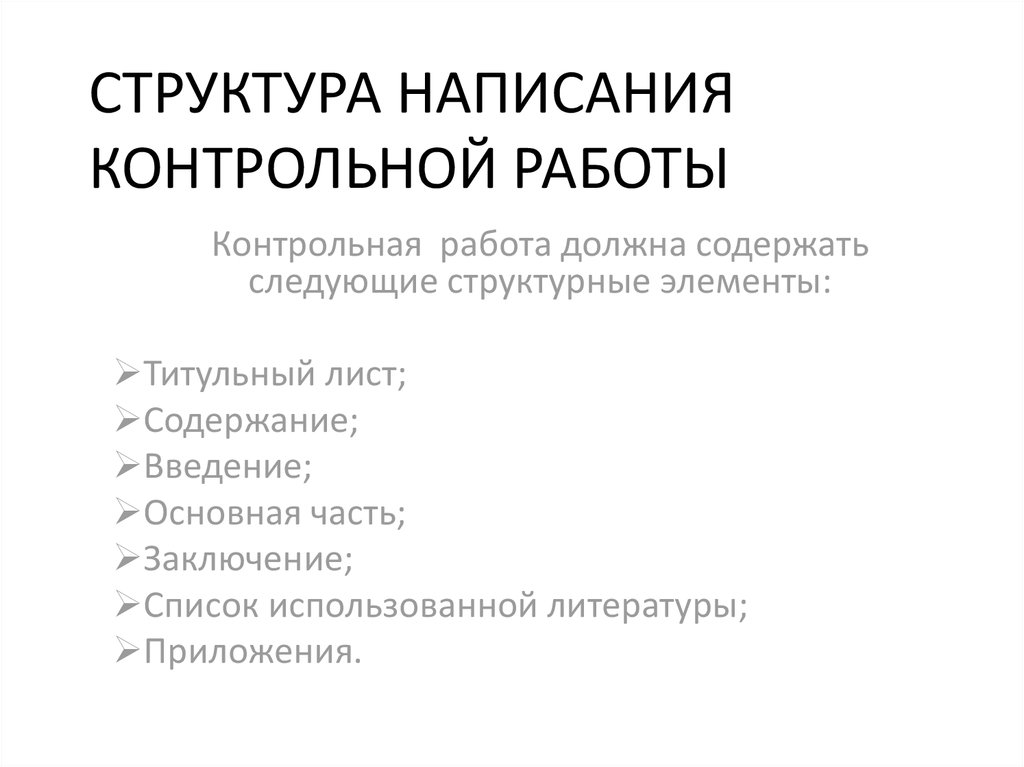

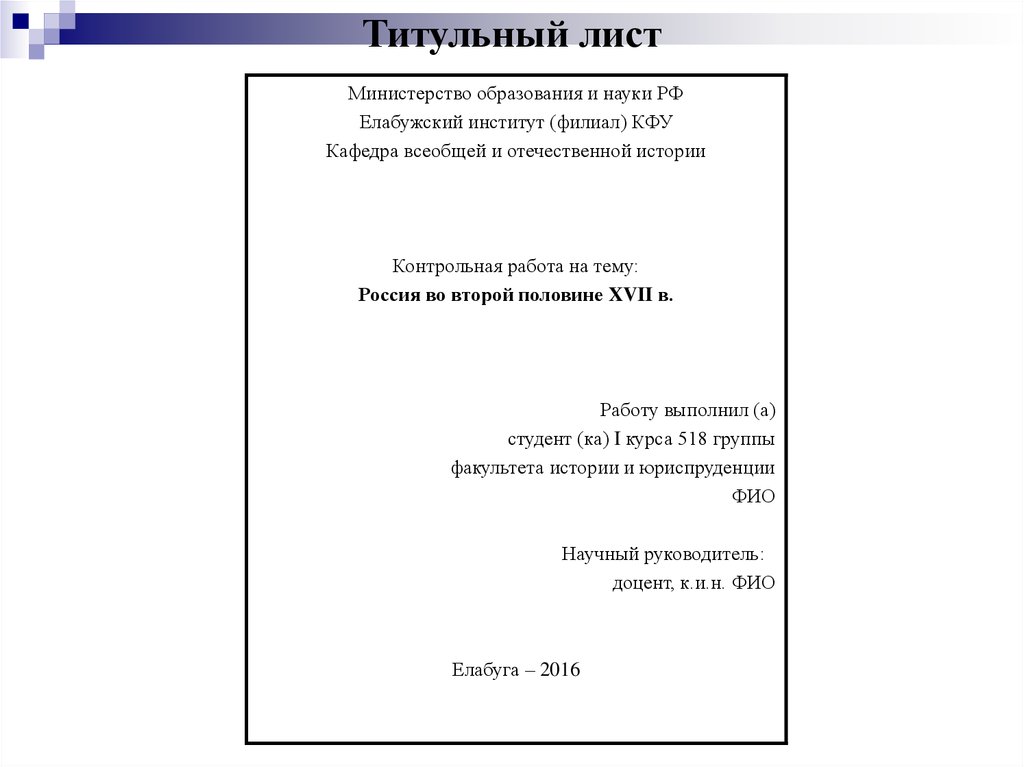

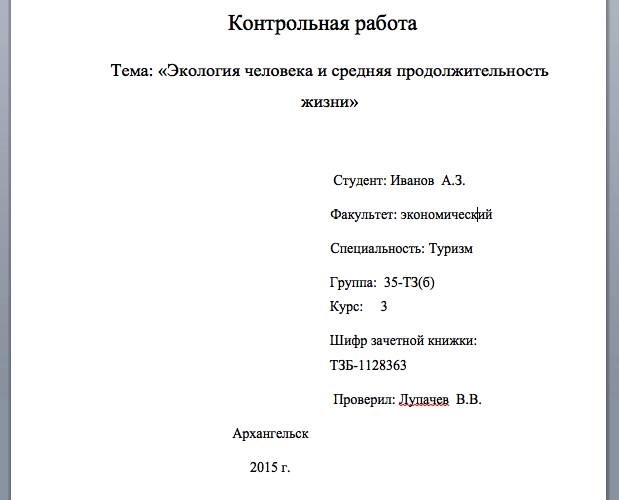

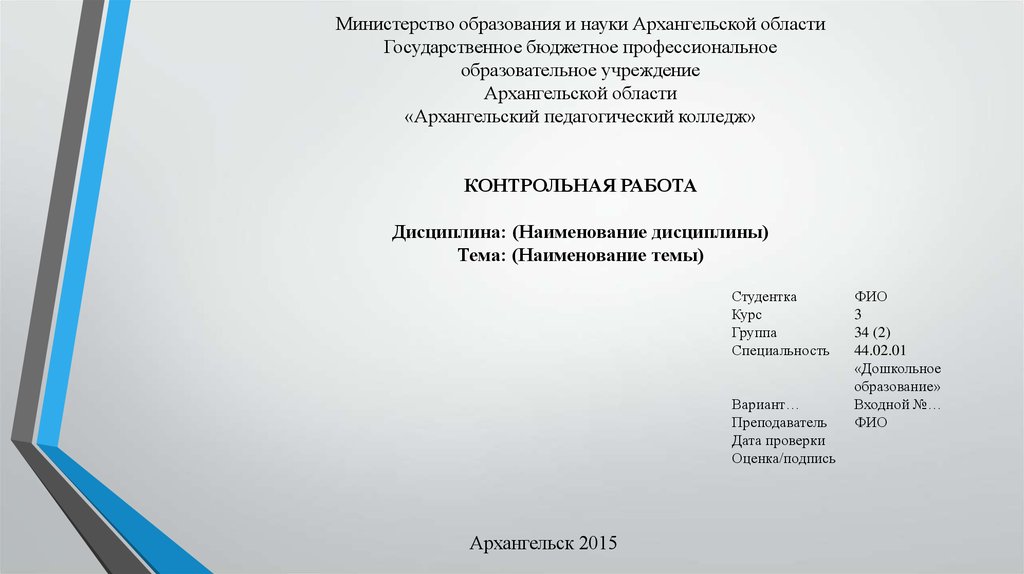

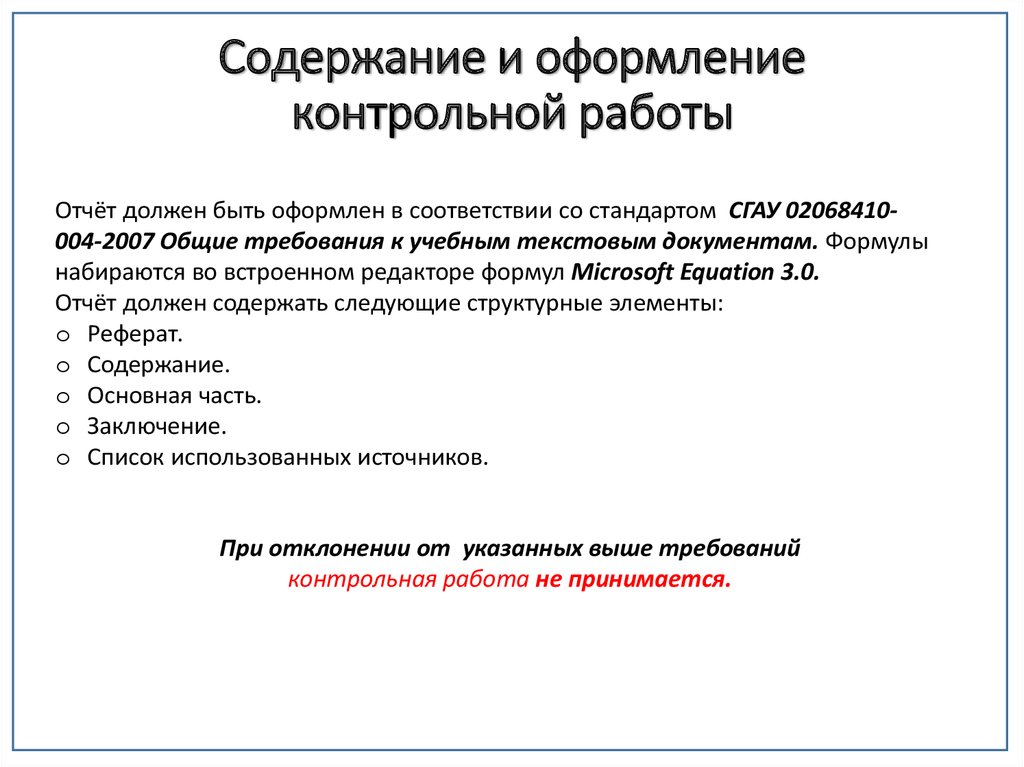

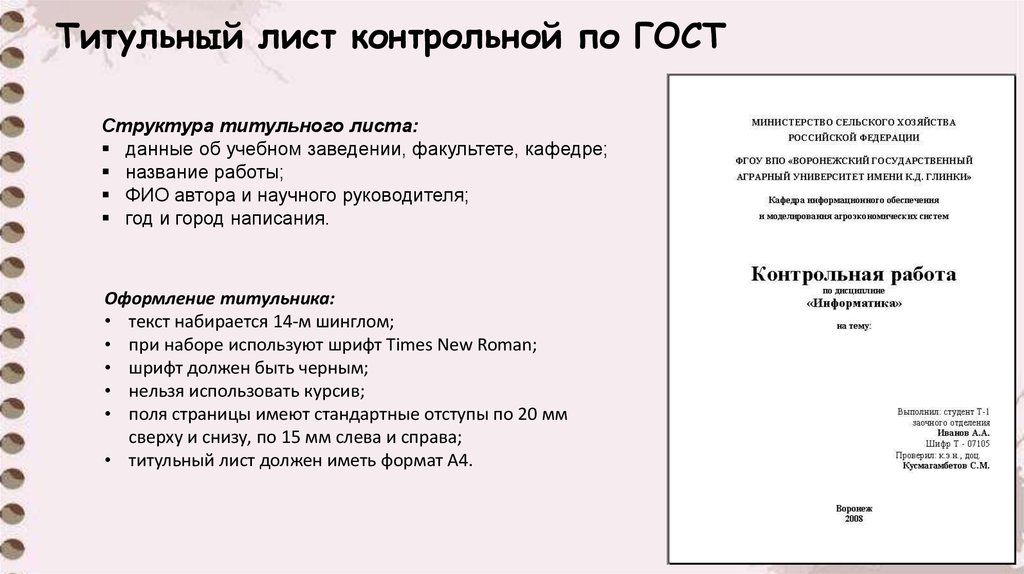

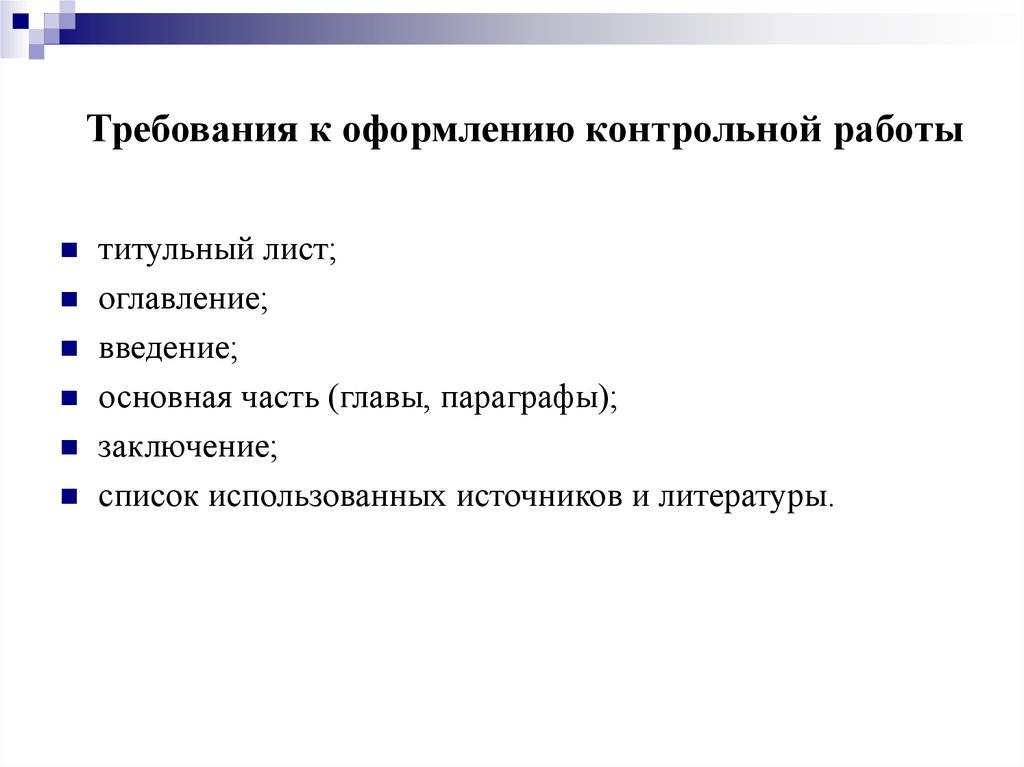

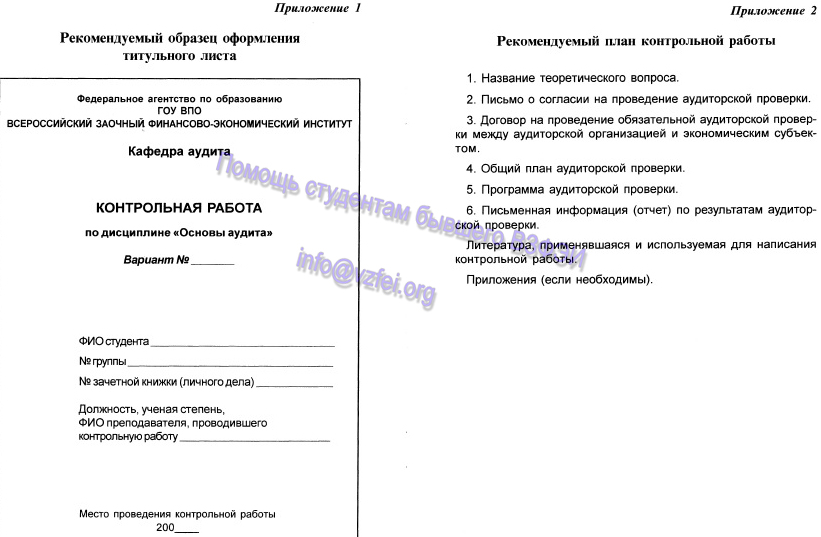

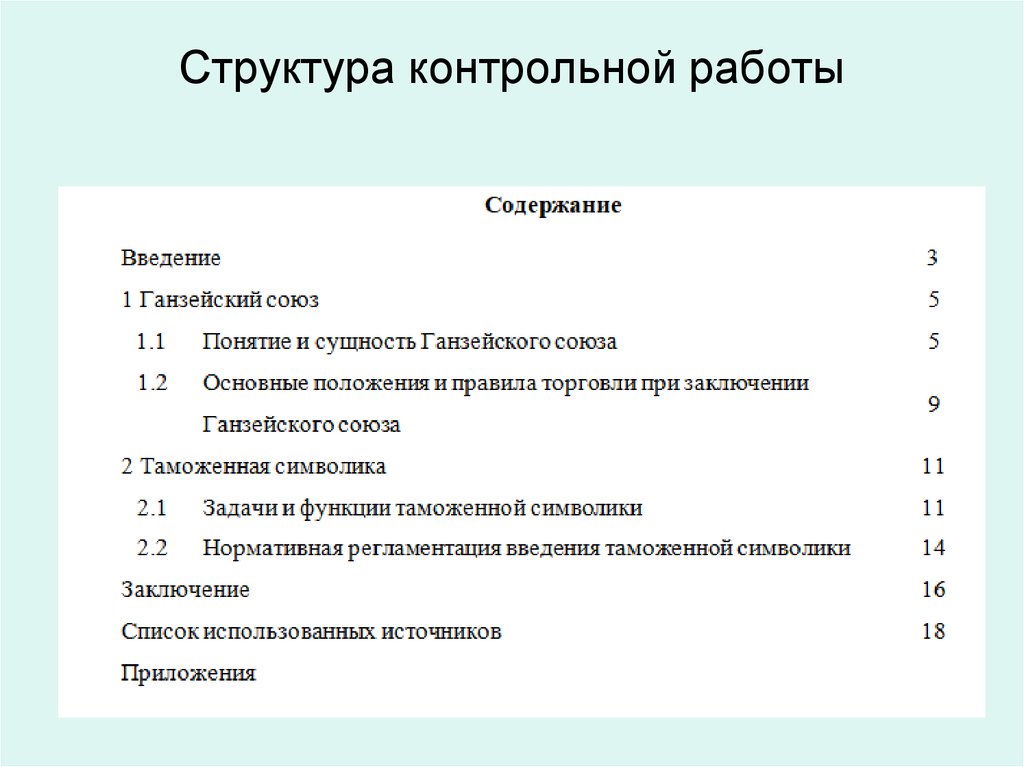

Выполнение контрольной работы начинается с заполнения титульного листа, на котором указывают наименование учебного заведения, название заданной темы, факультета, специальности и полные имена и фамилии автора и научного руководителя. Следующий лист состоит из содержания контрольной работы, где по пунктам перечисляются основные главы. Эта часть является стандартной для всех научных работ, поскольку существуют единые правила их оформления.

К основным главам относятся:

– Введение;

– Основная часть;

– Заключение;

– Вывод;

– Список используемой литературы.

Для некоторых научных работ отдельно оформляется приложение со сносками и дополнительным материалом. Каждая глава контрольной работы начинается с нового листа, на котором большими заглавными буквами указывается ее название.

Контрольную работу легко написать, если понимать значение каждой главы:

– в главе введение описывается заданная тема и раскрывается ее актуальность;

– в основной главе необходимо полностью раскрыть тему, используя для этого методы научного исследования;

– в заключении обосновывается актуальность данной темы и ее значение;

– выводы показывают результат проделанной работы;

– в списке литературы указывают только основные материалы, которые использовались для написания контрольной работы.

Следуя этим простым правилам контрольную работу можно написать в течение нескольких дней, не затрачивая при этом много времени и сил. Главное правильно подобрать научную литературу и получить несколько консультаций у преподавателя.

Образец написания контрольной работы

Любая научная работа, написанная по всем правилам, выглядит аккуратно и презентабельно, но самое главное – такую работу можно быстро и легко проверить. Один внешний вид контрольной работы может многое рассказать о ее авторе – то, насколько он понимает заданную тему, его отношение к выполнению задания, грамотность и уровень знаний.

Правильно составленная контрольная работа – это репутация ее автора. Заказать написание качественной контрольной работы можно у авторов нашего сервиса.

Традиционные правила оформления контрольных работ по математике

Решение задач

Дистанционное или удаленное обучение становится очень популярным способом получения высшего образования или дополнительной квалификации. Подобная форма организации учебного процесса требует от абитуриентов умения самостоятельно планировать время на обучение и навыка грамотного и точного оформления письменных и контрольных работ. Рассмотрим подробнее традиционные правила оформления контрольной работы по математике.

Подобная форма организации учебного процесса требует от абитуриентов умения самостоятельно планировать время на обучение и навыка грамотного и точного оформления письменных и контрольных работ. Рассмотрим подробнее традиционные правила оформления контрольной работы по математике.

Математика состоит из нескольких учебных дисциплин. В школе и ВУЗах традиционно преподают алгебру, геометрию и математический анализ. Для успешного выполнения контрольной работы по одной из указанных дисциплин от учащегося требуется умение решать подобные задачи и знания соответствующих теоретических разделов математики.

Сам процесс оформления контрольной работы требует большой аккуратности в изложении путей разрешения задач. Нелишним дополнением к оформлению работы являются ссылки на применяемые в процессе решения формулы и теоремы. Особое внимание следует уделить построениям графиков и диаграмм. Во-первых, они существенно облегчают наглядность процесса решения проблемы. Во-вторых, все чертежи, диаграммы и графики должны оформляться согласно требованиям ГОСТ, которые предъявляются к письменным работам. Следовательно, даже школьнику необходимо учитывать эти требования и указывать в своих работах, как минимум, обозначение осей, единицы масштаба и прочие элементарные составляющие оформления графиков или диаграмм.

Во-вторых, все чертежи, диаграммы и графики должны оформляться согласно требованиям ГОСТ, которые предъявляются к письменным работам. Следовательно, даже школьнику необходимо учитывать эти требования и указывать в своих работах, как минимум, обозначение осей, единицы масштаба и прочие элементарные составляющие оформления графиков или диаграмм.

Выполненная контрольная работа должна содержать решение всех заданий из указанного для учащегося варианта. При упущении или сознательном отказе от решения одного из вопросов задания или решении задания из другого варианта, преподаватель или проверяющий имеет право отказаться от проверки и не засчитать контрольную работу, как выполненную.

Традиции оформления письменных контрольных работ по математике требуют обязательного отображения процесса решения задачи согласно заданным условиям. Само условие задачи должно предшествовать записи процесса решения.

Хорошим тоном считается использование в оформлении работы синих, фиолетовых или черных чернил.

Для оформления контрольных работ принято использовать тетрадные листы «в клеточку». Если на листе не указаны поля, то они вычерчиваются самостоятельно (при этом от края отступают 4 клетки). Перед началом записи условия и решения следующего задания необходимо оставить свободное место – для отметок и рецензий по выполненному заданию.

Неверное или ошибочное оформление контрольной работы является поводом для снижения оценки или «незачета» контрольной по математике.

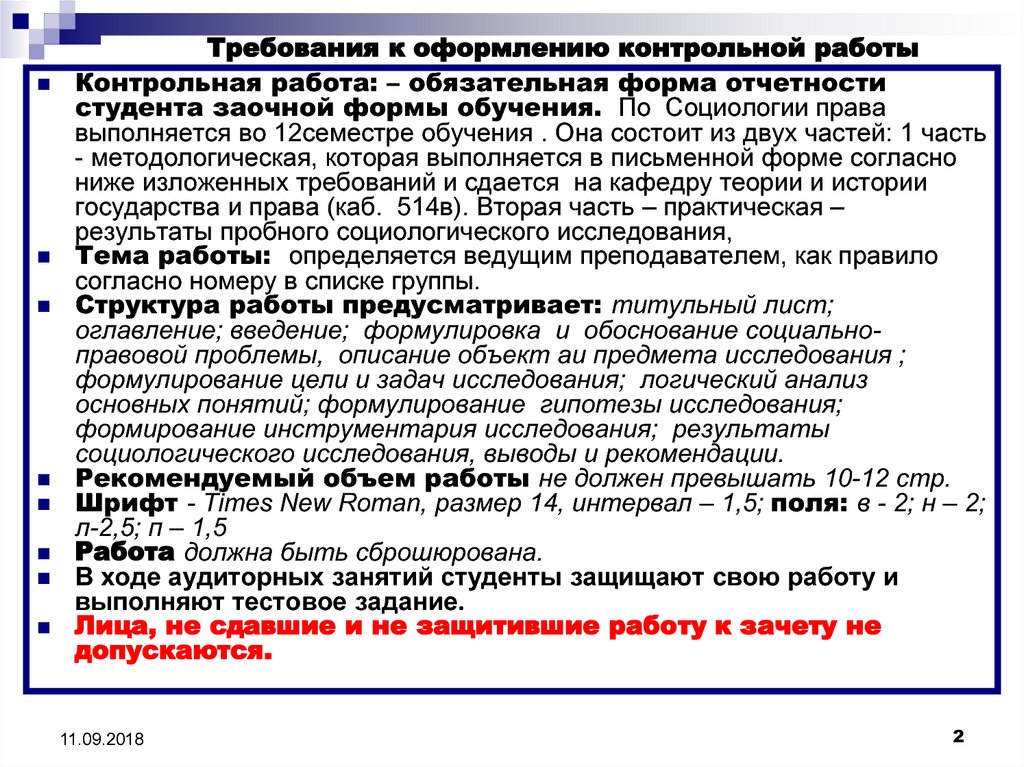

Обложка или титульный лист контрольной работы должны в обязательном порядке содержать следующие сведения: наименование дисциплины, указание номера и варианта контрольной работы, фамилию и инициалы учащегося, номер зачетной книжки.

Очередность решения задач должна соблюдаться в обязательном порядке. Нельзя начинать с последней задачи или переставлять первое задание в середину. Решать контрольную работу можно (и нужно) в любом порядке. Однако оформлять письменную работу следует только в порядке очередности нумерации заданий. Ответы должны быть краткими и точными. Математика не терпит приблизительных формулировок и расплывчатых рассуждений.

Нельзя начинать с последней задачи или переставлять первое задание в середину. Решать контрольную работу можно (и нужно) в любом порядке. Однако оформлять письменную работу следует только в порядке очередности нумерации заданий. Ответы должны быть краткими и точными. Математика не терпит приблизительных формулировок и расплывчатых рассуждений.

Перед защитой контрольной работы ее сдают на рецензирование. Рецензент вправе потребовать исправления ошибок или внесения корректировок в оформлении работы.

Документирование эффективного внутреннего контроля: не только для публичных компаний | Наши взгляды

26 февраля 2007 г. Статья 5 мин. для чтения

Хотя от независимых аудиторов всегда требовалось учитывать наличие механизмов внутреннего контроля и их влияние на финансовую отчетность, никогда до Конгресса этому вопросу не уделялось столько внимания принял Закон Сарбейнса-Оксли 2002 года (SOX). Когда компании за последние пару лет начали работать над соблюдением SOX, было много критики по поводу затрат и усилий, связанных с этим процессом. Однако скрытые преимущества документирования и тестирования внутреннего контроля, наконец, начинают проявляться, поскольку компании переходят на второй или третий год соблюдения нормативных требований. В ходе одного опроса 2 из 3 руководителей высоко оценили SOX и другие инициативы по соблюдению требований, которые помогли им выявить потенциально опасные недостатки контроля, и почти две трети опрошенных заявили, что соблюдение требований SOX улучшило их понимание бизнеса.

Однако скрытые преимущества документирования и тестирования внутреннего контроля, наконец, начинают проявляться, поскольку компании переходят на второй или третий год соблюдения нормативных требований. В ходе одного опроса 2 из 3 руководителей высоко оценили SOX и другие инициативы по соблюдению требований, которые помогли им выявить потенциально опасные недостатки контроля, и почти две трети опрошенных заявили, что соблюдение требований SOX улучшило их понимание бизнеса.

Именно эти скрытые преимущества побуждают некоторые непубличные компании запускать проекты, подобные SOX, для разработки и документирования внутреннего контроля. Частные компании, стремящиеся улучшить внутренний контроль, ищут структурированный подход, которым можно было бы руководствоваться в своих усилиях. Действительно, многие из проблем, с которыми столкнулись первые компании, пытавшиеся соответствовать SOX, были прямым результатом двусмысленности самого закона и того факта, что не было плана, который был реализован ранее.

В этой статье описываются семь шагов, которые организация должна выполнить для разработки и документирования эффективной и полезной программы внутреннего контроля для процессов финансовой отчетности. Этот процесс хорошо работает как для финансового контроля, так и для контроля информационных технологий.

Шаг 1: Планирование

Основным компонентом планирования является оценка рисков. Оценка риска необходима для выявления конкретных процессов и действий, которые могут содержать уязвимости, способные повлиять на финансовую отчетность. Финансовый риск оценивается на уровне организации (по подразделениям или местонахождению) и на уровне процессов или видов деятельности. После того, как финансовые риски известны, проводится оценка рисков информационных технологий, которая сопоставляет финансовые риски с системами, людьми и технологиями. Конечной целью проведения оценки рисков является определение того, какие объекты или процессы содержат ключевые элементы управления, которые необходимо задокументировать и протестировать. Без целенаправленного анализа рисков «сверху вниз» усилия по соблюдению требований «снизу вверх» могут привести к охвату второстепенных процессов и полному отсутствию важнейших ключевых процессов.

Без целенаправленного анализа рисков «сверху вниз» усилия по соблюдению требований «снизу вверх» могут привести к охвату второстепенных процессов и полному отсутствию важнейших ключевых процессов.

Шаг 2: Создание системы контроля

После завершения процесса оценки рисков можно создать соответствующую систему контроля рисков. Структура контроля определяет функциональные области, ключевые процессы, цели контроля и соответствующие операторы контроля.

Структура контроля устанавливает границы для документирования и тестирования среды внутреннего контроля, поэтому цели контроля должны быть установлены для всех ключевых областей процесса, выявленных при оценке риска. Компания, которая обязана соблюдать SOX, может захотеть проконсультироваться с опытным CPA по вопросам разработки фреймворка. В конечном счете, структура системы должна быть приемлемой для внешних аудиторов, и внешние аудиторы не должны предоставлять руководству какие-либо конкретные отзывы о структуре системы внутреннего контроля, которую они будут проверять позже.

Этап 3: Документирование действий по контролю

Теперь, когда цели контроля определены, следует задокументировать действия или процессы, выполняемые для обеспечения достижения целей контроля. Количество деталей может варьироваться в описаниях действий. Некоторые компании имеют обширную документацию по процессам и задачам для каждого процесса, в то время как другие имеют краткое изложение деятельности или процессов, сопровождаемых всего несколькими тщательно продуманными абзацами. Любой способ может быть приемлемым; ключевой момент заключается в том, можно ли идентифицировать конкретные контрольные утверждения в описаниях действий.

Шаг 4: Определите конкретные элементы управления

Идентификация конкретных средств управления очень важна, поскольку они содержат атрибуты или действия, которые необходимо протестировать для определения эффективности процессов управления. Элементы управления информационными технологиями обеспечивают базовый уровень безопасности предприятия, лежащий в основе средств управления приложениями и процессами. Контроль может быть ручным или автоматическим, и он может быть превентивным или обнаруживающим. Превентивные меры контроля активно пытаются предотвратить несанкционированные или нежелательные действия. Детективный контроль, с другой стороны, предназначен для обнаружения несанкционированных или нежелательных действий после того, как они произошли. Оба вида контроля являются важными компонентами эффективной системы внутреннего контроля.

Контроль может быть ручным или автоматическим, и он может быть превентивным или обнаруживающим. Превентивные меры контроля активно пытаются предотвратить несанкционированные или нежелательные действия. Детективный контроль, с другой стороны, предназначен для обнаружения несанкционированных или нежелательных действий после того, как они произошли. Оба вида контроля являются важными компонентами эффективной системы внутреннего контроля.

Этап 5: Оценка дизайна средства контроля

Оценка дизайна средства контроля до разработки тестов на соответствие часто упускается из виду. При проверке соответствия средствам контроля сбой может произойти, если средство управления работает неэффективно или если в структуре или документации средства контроля есть изъян. В описаниях контрольных действий должны быть четко указаны конкретные средства контроля и:

- Кто выполняет контрольные действия

- Как осуществляется контроль

- Какие отчеты или другая информация используется для выполнения контроля

- Как часто используется контроль

- Соответствует ли документированная контрольная деятельность всем утверждениям цели контроля

Описание контрольной деятельности, которое проходит все вышеперечисленные этапы проверки качества будут оцениваться как средства контроля, которые «эффективно разработаны».

Шаг 6: Тестирование эффективности средств контроля

После того, как средства управления были должным образом описаны, средства управления должны быть протестированы, чтобы определить, работают ли они так, как задумано и как задумано руководством. Для проведения беспристрастного тестирования и обеспечения того, чтобы результаты были репрезентативными для всей совокупности, следует использовать методы статистической выборки для оценки требуемых размеров выборки, а выборки следует выбирать случайным образом.

Если после завершения тестирования в несмещенных выборках не обнаружено никаких отклонений, то контроль классифицируется как работающий эффективно. Все исключения тестирования должны быть зарегистрированы в журнале исправлений.

Шаг 7: Исправление и повторное тестирование

Все исключения тестирования должны быть задокументированы в журнале исправления и назначены лицу, ответственному за исправление ошибок и, в соответствующее время, рекомендацию о повторном тестировании элементов управления. Обычно требуется некоторое время, чтобы можно было выбрать новую выборку из транзакций, которые произошли после усилий по исправлению. Этот цикл повторного тестирования и исправления должен продолжаться до тех пор, пока не будет установлено, что средства контроля работают эффективно.

Обычно требуется некоторое время, чтобы можно было выбрать новую выборку из транзакций, которые произошли после усилий по исправлению. Этот цикл повторного тестирования и исправления должен продолжаться до тех пор, пока не будет установлено, что средства контроля работают эффективно.

В заключение

Выполняя шаги, описанные выше, компании любого размера могут внедрить и задокументировать программу, направленную на улучшение внутреннего контроля над ключевыми процессами и системами информационных технологий в своих организациях.

16 декабря 2022 г.

Основные факторы, которые следует учитывать при получении кредита на удержание сотрудников

Статья 3, прочитанная на минутку

15 декабря 2022 г.

Что делать, если вы получили Приложение K-1 с отчетом о прибылях по разделу 1202?

Статья 5 мин. чтения

Разработка внутреннего контроля | Корнельский университет Отдел финансовых вопросов

Прежде чем разрабатывать план внутреннего контроля, вы должны понимать основные типы внутреннего контроля и то, как они должны функционировать. При принятии решения о типах средств контроля, которые необходимо внедрить, учитывайте цели и бизнес-задачи подразделения, а также связанные с ними риски и существенность. Все средства контроля требуют соответствующего обучения, коммуникации и надзора со стороны руководства подразделения, чтобы обеспечить их надлежащее внедрение и последовательное функционирование.

При принятии решения о типах средств контроля, которые необходимо внедрить, учитывайте цели и бизнес-задачи подразделения, а также связанные с ними риски и существенность. Все средства контроля требуют соответствующего обучения, коммуникации и надзора со стороны руководства подразделения, чтобы обеспечить их надлежащее внедрение и последовательное функционирование.

Периодичность проверок

В зависимости от лежащих в основе процессов или функций, связанных с ними рисков и желаемых целей контроля мероприятия по контролю могут быть разработаны для работы с различной частотой: повторяющейся, ежедневной, еженедельной, ежемесячной, ежеквартальной, ежегодной или по мере необходимости. (для этого случая). Вам может потребоваться более частый контроль для процессов или функций с более высоким риском.

Основные виды контрольной деятельности

В зависимости от того, когда они должны выполняться, существует два основных типа деятельности по внутреннему контролю: профилактическая и оперативно-розыскная. Оптимальная система внутреннего контроля будет иметь и то, и другое.

Оптимальная система внутреннего контроля будет иметь и то, и другое.

Превентивный контроль

Превентивный контроль защищает университет, помогая выявлять и устранять проблемы до того, как они возникнут.

Примеры:

- Разделение обязанностей

- Требования авторизации для предотвращения ненадлежащего использования университетских ресурсов

- Обеспечение соблюдения четких процедур ведения учета и документации

- Средства защиты паролей и другой информации

- Физический контроль над активами

Детективный контроль

Детективный контроль предназначен для обнаружения ошибок или мошенничества в транзакциях после того, как они произошли, а также для выявления отсутствующих активов или недействительных транзакций. Надлежащим образом разработанные и работающие средства контроля обнаружения также помогут определить, правильно ли функционируют средства предотвращения.

Важным детективным контролем является согласование , которое сравнивает два набора данных друг с другом и выявляет/исследует различия.

Другие примеры детективного контроля включают:

- Проверка выписок по картам закупок на предмет уместности, допустимости и надлежащего распределения.

- Проведение посттранзакционных обзоров таких вещей, как отчеты об исключениях, а также проведение аналитических обзоров, регулярных проверок соответствия бюджета и фактического состояния и мониторинга ключевых показателей.

- Проверка сделок постфактум на разумность и надлежащее согласование.

- Проведение подсчета физических активов.

Когда средства контроля обнаруживают ошибки или ненадлежащие действия, руководство подразделения должно предпринять достаточные корректирующие действия, включая анализ первопричин и исправление ошибок, а также принять необходимые корректирующие меры для предотвращения повторения таких проблем.

Другие типы средств контроля

Вы также должны рассмотреть возможность включения этих важных характеристик средств внутреннего контроля при разработке средств контроля для реализации в планах внутреннего контроля на уровне подразделения:

Ручные и автоматизированные средства контроля

В зависимости от цели контроля, доступных данных и ресурсов (например, программного обеспечения) и других факторов контроль может быть ручным или автоматизированным.

- Ручное управление зависит от действий человека. Например, человек должен просмотреть и одобрить определенные предлагаемые транзакции.

- Автоматизированные средства управления полагаются на компьютеризированные (электронные) действия. Например:

- Меры аутентификации применяются для авторизации доступа к системе или обработки транзакции. Функции редактирования

- могут обеспечить точность и полноту данных.

- Сопоставление транзакций может быть автоматизировано для облегчения согласования между двумя источниками или системами.

- Автоматические оповещения могут уведомлять пользователя об активности на основе предварительно установленных параметров.

- Аналитические подпрограммы могут идентифицировать транзакции, не соответствующие политике.

По сравнению с ручным управлением автоматические средства управления, как правило, более последовательны и эффективны и могут быть встроены в программное обеспечение, используемое для бизнес-процессов; однако автоматизированные средства управления зависят от конструкции/программирования и ограничиваются дискретными целями управления.

Вы также можете использовать комбинацию ручных и автоматизированных методов. Например, вы можете автоматизировать сверку с помощью электронного сопоставления транзакций, но при этом требуется ручное расследование и разрешение несогласованных сумм, а также ручная проверка завершенной сверки в соответствии с установленными протоколами.

Управление транзакциями и средства контроля сводного уровня

Средства управления, предназначенные для работы на уровне транзакций или процессов, обычно включают оценку отдельных функций или транзакций, в то время как средства управления, работающие на сводном уровне, оценивают совокупность транзакций или функций. Примеры включают следующее:

- Уровень транзакции/процесса: Проверка возмещения командировочных расходов, проверка транзакций по картам закупок и сопроводительных квитанций или утверждение доступа физического лица к ИТ-системе.

- Уровень сводки:

Централизованное и децентрализованное управление

Некоторые контрольные действия осуществляются в централизованных функциях (например, бухгалтерский учет, спонсируемые финансовые услуги), в то время как другие выполняются в распределенных ( децентрализованных ) единицах (например, проверка и утверждение транзакций отдела или центра бизнес-обслуживания). Чтобы обеспечить устранение выявленных рисков, вы должны понимать, где осуществляется данный контроль. Например, центры бизнес-обслуживания и подразделения, которые они поддерживают, должны заключать соглашения об уровне обслуживания, в которых подробно изложены основные обязанности по финансовому контролю между подразделением и центром обслуживания.

Примечание: Эффективно реализованный внутренний контроль основан на достаточном и надлежащем обмене информацией, обучении, политиках и т. д., которые направляют действия сотрудников.

д., которые направляют действия сотрудников.

Внутренний контроль должен быть задокументирован в достаточной степени, чтобы продемонстрировать, что средства контроля существуют и функционируют должным образом (например, чтобы аудиторы могли проверить эффективность контроля).

Стороннее управление рисками/контроль

Внешние поставщики являются жизненно важным компонентом различных бизнес-операций. Поставщики могут иметь доступ к широкому спектру информации (включая финансовую) от поддерживаемого подразделения. После передачи поставщику с использованием облачного программного обеспечения, хранилища данных или других сторонних сервисов; прямой контроль над этой информацией теряется, независимо от чувствительности или значения. В результате должны быть приняты соответствующие технические и контрактные решения, а также должны быть установлены смягчающие процессы контроля со всеми внешними поставщиками, имеющими доступ к финансовой информации подразделения.