Бухгалтерские проводки 📚 – топ лучшей литературы по теме

Бухгалтерские проводки 📚 – топ лучшей литературы по теме | Читайте и слушайте онлайн на MyBookЧто выбрать

Библиотека

Подписка

📖Книги

🎧Аудиокниги

👌Бесплатные книги

🔥Новинки

❤️Топ книг

🎙Топ аудиокниг

🎙Загрузи свой подкаст

📖Книги

🎧Аудиокниги

👌Бесплатные книги

🔥Новинки

❤️Топ книг

🎙Топ аудиокниг

🎙Загрузи свой подкаст

- Главная

- Библиотека

- Темы

- бухгалтерские проводки

Сортировать

Фильтры

Фильтры

Всё о счетах бухгалтерского учета (2-е издание)

Тамара Беликова

Премиум

Книга предназначена для тех, кому необходимо за короткий срок научиться пользоваться счетами бухгалтерского учета. На примерах бухгалтерских проводок легко прослеживается весь процесс хозяйственной деятельности организации: от поступления товаров, работ (услуг) до их реализации, от первичной доку…

На примерах бухгалтерских проводок легко прослеживается весь процесс хозяйственной деятельности организации: от поступления товаров, работ (услуг) до их реализации, от первичной доку…

Финансовая отчетность в 3D

Лилия Голден

Премиум

Настоящая книга является путеводителем по фундаментальным принципам составления финансовой отчетности и представляет собой методический материал, который составлен с использованием западных методик преподавания. Наконец изучение бухгалтерского учета стало простым! Теперь не надо заучивать корресп…

Зарплата: расчет и учет. Учебно-практическое пособие

О. Дудченко

Премиум

Данное учебно-практическое пособие предназначено для практикующих специалистов: бухгалтеров, работников финансовых и налоговых служб, студентов, обучающихся по специальности «Бухгалтерский учет». В пособии подробно рассматриваются особенности учета и расчета оплаты труда работников предприятий, п…

Финансы и бухгалтерский учет для неспециалистов

Эдди Маклейни

Премиум

Книга призвана помочь менеджерам среднего и высшего звена понять основы финансового менеджмента и бухгалтерского учета. Освоение этих «скучных» дисциплин необходимо для принятия взвешенных и эффективных управленческих решений. Материал построен таким образом, чтобы его изучение было максимально б…

Освоение этих «скучных» дисциплин необходимо для принятия взвешенных и эффективных управленческих решений. Материал построен таким образом, чтобы его изучение было максимально б…

Основы бухгалтерского учета. Просто о сложном

Юлия Трященко

Премиум

Книга для тех, кто хочет разобраться в такой сложной сфере как бухучет. Она подойдёт начинающим специалистам, а также предпринимателям. С помощью этой книги будет несложно разобраться в основных терминах и понятиях, которые здесь объясняются доступным языком. Вы поймёте, в чём разница между дебет…

Теория бухгалтерского учета. Упрощенная модель хозяйственной деятельности торгового предприятия: от проводки до баланса. Презентация

Екатерина Степанова

Премиум

Настоящий материал является частью большого цикла авторских наработок «УЧЕТ НА ПРАКТИКЕ С ЕКАТЕРИНОЙ СТЕПАНОВОЙ», которые являются результатом богатой профессиональной учетной практики. Материал будет полезен для всех заинтересованных пользователей. Настоящий рабочий материал предназначен дать пр…

Настоящий рабочий материал предназначен дать пр…

Фильтры

Фильтры

В данном разделе представлен топ лучших книг и аудиокниг по теме «Бухгалтерские проводки». Полный список из 6 популярных книг и аудиокниг по теме, рейтинг и отзывы читателей. Читайте книги или слушайте на сайте онлайн, скачайте приложение для iOS или Android, чтобы не расставаться с любимыми книгами даже без интернета.

О проекте

Что такое MyBook

Правовая информация

Правообладателям

Документация

Помощь

О подписке

Купить подписку

Бесплатные книги

Подарить подписку

Как оплатить

Ввести подарочный код

Библиотека для компаний

Настройки

Другие проекты

Издать свою книгу

MyBook: Истории

Правила составления бухгалтерской проводки – Контур.НДС+

Владлена Владлена Вопрос-ответ

Далее в тексте статьи разъясняется суть процесса проведения бухгалтерской проводки. Понимание структуры позволит сотрудникам бухгалтерии избегать ошибок.

Понимание структуры позволит сотрудникам бухгалтерии избегать ошибок.

Содержание

- Какой раньше был порядок ведения учёта?

- Тонкости и нюансы ведения современного бухучёта

- Важное для начинающего бухгалтера

- Как не ошибиться при составлении бухгалтерской проводки?

- Составление бухгалтерской проводки проходит в несколько действий:

- Важное правило для самоконтроля:

- Информация, которую сотрудник бухгалтерии может почерпнуть из бухгалтерской проводки

Какой раньше был порядок ведения учёта?

Раньше весь учёт вёлся в табличной форме. При этом следовало учитывать несколько нюансов:

- все поступления учитывались в левой части таблицы

- все расходы — в правой части

- обязательным было соблюдение принципа, что «если где-то прибыло, значит, где-то убыло»

С течением времени поступления были переименованы в дебет, а расходы — в кредит. При этом следует помнить о том, как именно переводятся эти слова с латыни. Дебет — «он должен», а кредит — «он верит». Бухгалтерская проводка представляет собой перевод стоимости с одного счёта на другой.

Дебет — «он должен», а кредит — «он верит». Бухгалтерская проводка представляет собой перевод стоимости с одного счёта на другой.

Позднее для простоты понимания и удобства сотрудников бухгалтерии данная запись была трансформирована в одну строку: «Дебет счёта А — Кредит счёта Б». Такая запись сейчас называется корреспонденцией счетов или бухгалтерской проводкой. С целью ещё большего упрощения, стали писать «Д» и «К», то есть Д — дебет, а К — кредит, соответственно.

Так как при создании проводки работа ведётся с двумя счетами, часто используют словосочетание «двойная запись», заменяя им слово «проводка». Чаще всего такая операция формируется по дебету одного и кредиту другого счёта, при этом на них фиксируется одна и та же сумма.

Тонкости и нюансы ведения современного бухучёта

Существует много счётов учёта (нумерация от 01 до 99), но при этом бывают:

«Пропуски» — отдельные номера счетов в современности не используются, при этом они никак не поименованы. Каждому бухгалтеру знать все счета сразу и наизусть совершенно необязательно, но лучше всего держать под рукой План счетов бухгалтерского учёта и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

Каждому бухгалтеру знать все счета сразу и наизусть совершенно необязательно, но лучше всего держать под рукой План счетов бухгалтерского учёта и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

Забалансовые счета, или их ещё называют записями, в формировании которых используется один счёт. Эти счета тоже есть в Плане счетов. Они отличаются тем, что для них нехарактерна двойная запись. Следует помнить, что при ведении забалансового счёта, проводка составляется исключительно по дебету или исключительно по кредиту.

Важное для начинающего бухгалтера

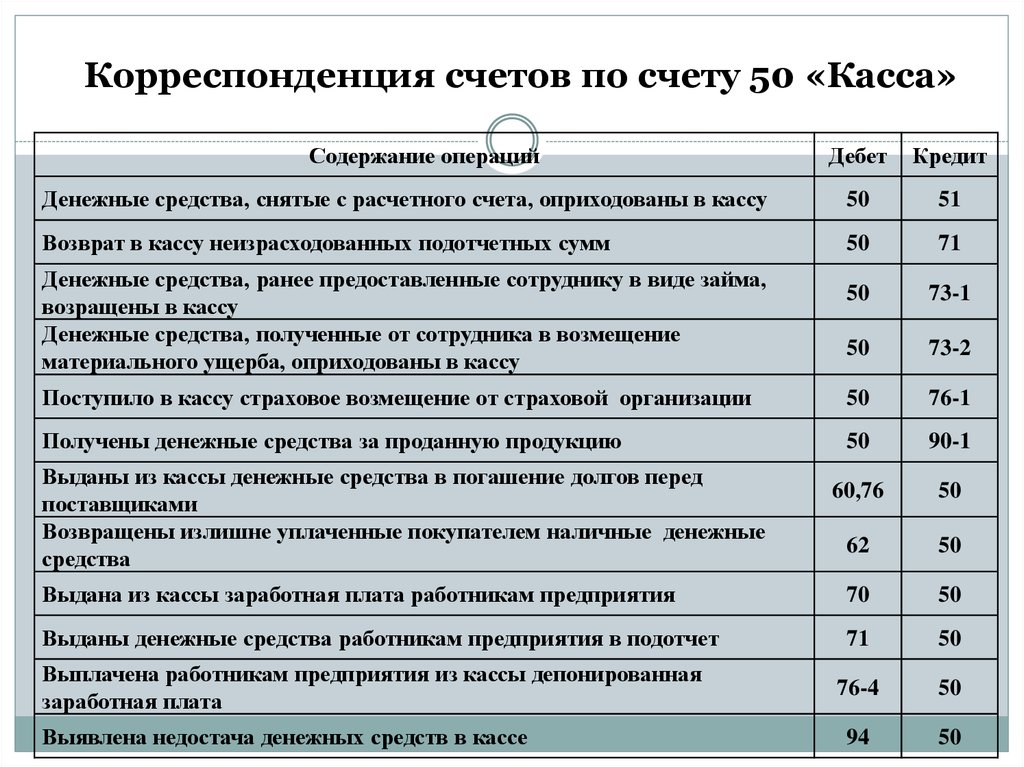

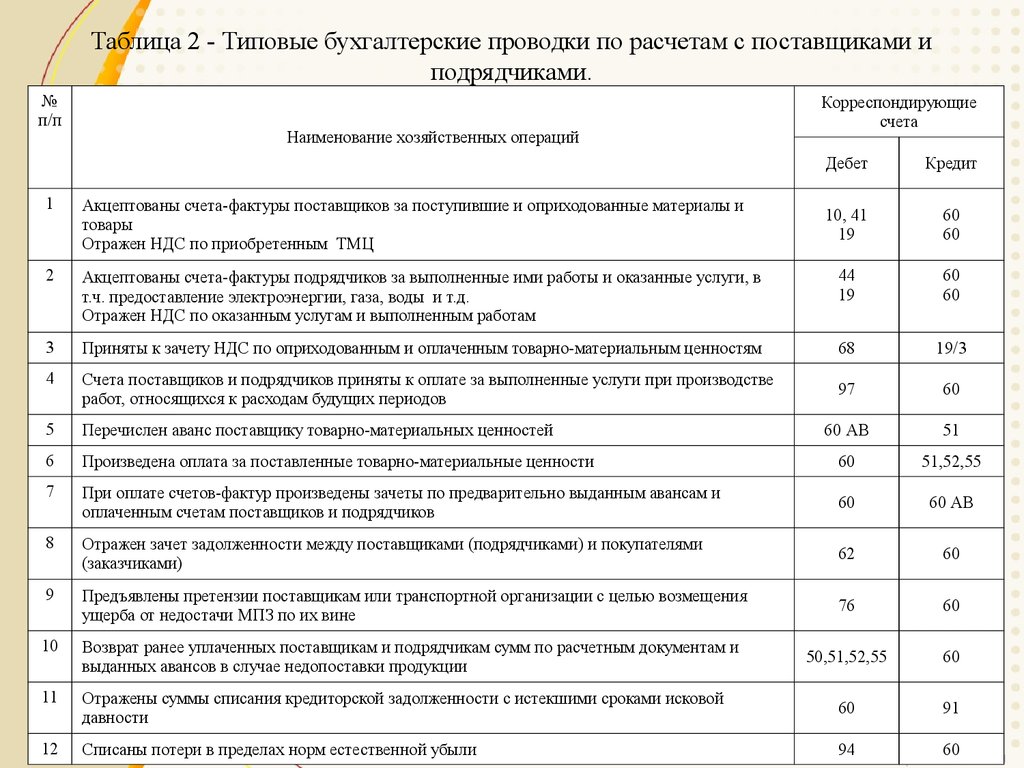

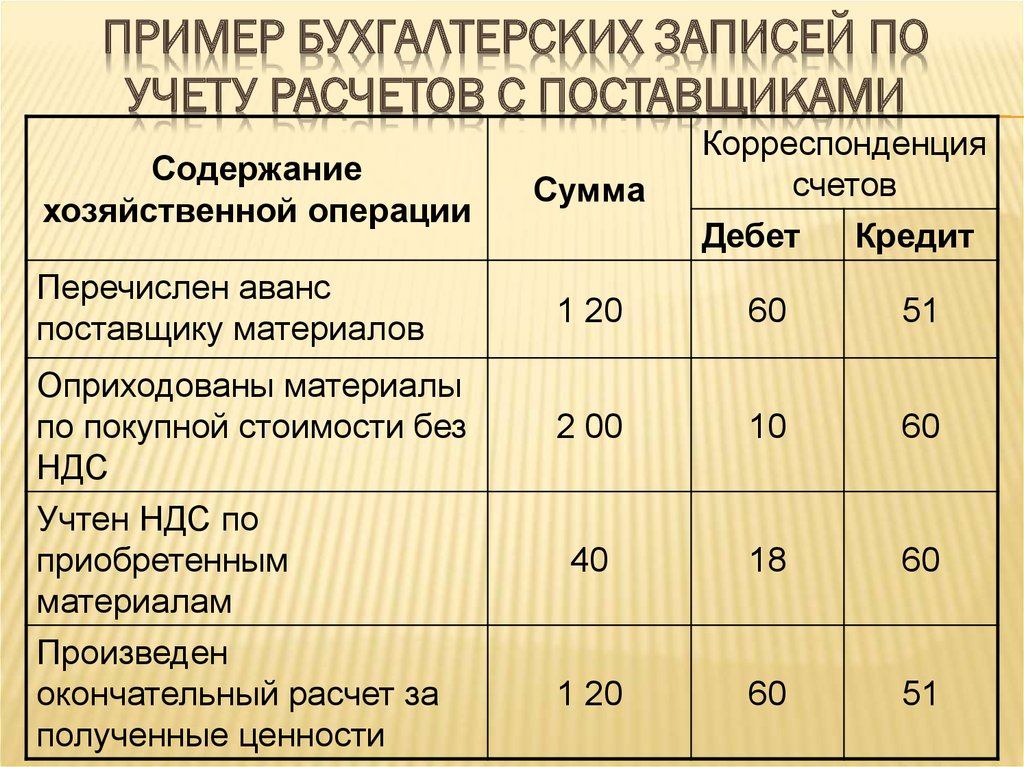

Так называемая бухгалтерская проводка представляет собой своего рода способ регистрации различных хозяйственных операций. При чём регистрация проводится одновременно на двух абсолютно разных, но при этом экономически взаимосвязанных счетах бухгалтерского учёта. При этом следует помнить, что суммы в проводке всегда равны, независимо от того выполняется проводка в бумажном журнале или в электронной базе данных.

Как не ошибиться при составлении бухгалтерской проводки?

Каждый сотрудник бухгалтерии, столкнувшийся с необходимостью составления бухгалтерской проводки, использует тот или иной метод: можно найти аналогичные или типовые проводки или получить консультацию специалиста, а можно строить проводки самостоятельно.

Составление бухгалтерской проводки проходит в несколько действий:

- Определение экономического содержания объекта — благодаря содержанию можно выявить хозяйственный факт, который был зафиксирован в первичных документах, а также объекты бухгалтерского учёта, затронутые им.

- Признание объект учёта — на этом этапе происходит выявление корреспонденции счетов, а также определяется какой именно счёт затрагивается по дебету, а какой — по кредиту.

- Техническое отражение объекта учёта на соответствующих счетах бухгалтерского учёта по дебету и по кредиту — это и есть составление бухгалтерской проводки.

Теоретически можно сказать, что бухгалтерская проводка представляет собой решение сотрудника бухгалтерии:

- какие счета будут использованы в учёте

- будет использован активный или пассивный счёт

- каким именно будет направление движения, т.е. где будет дебет, т.е. увеличение активов компании, а где — кредит

Важное правило для самоконтроля:

- Остаток по кредиту никогда не может находиться на активном счёте, а остаток по дебету – на пассивном.

- Остатки по дебету или кредиту могут находиться только на активно-пассивных счетах которые:

- находятся в активе баланса, при условии, что у них в этот момент имеется дебетовый остаток

- находятся в пассиве баланса, когда на них находится кредитовый остаток

Информация, которую сотрудник бухгалтерии может почерпнуть из бухгалтерской проводки

Например, сотрудник бухгалтерии сможет понять по бухгалтерской проводке — на какую сумму поступили материалы от поставщика или какая сумма была оплачена покупателем.

Абсолютно каждая бухгалтерская проводка заключает в себе информацию о свершившемся факте хозяйственной жизни фирмы.

Читайте также Уменьшение патента на страховые взносы в 2021 году

Бухгалтерский учет

Владлена Владлена

Налоговики сообщили, как уточнить ошибочно указанные реквизиты в платёжном поручении для единого налогового платежа: разные способы для разных ошибок. Как избежать ошибки в платёжных реквизитах?

Подробнее

Владлена Владлена

Минфин выпустил письмо об уменьшении налогов индивидуальных предпринимателей на сумму страховых взносов при упрощёнке или патенте после введения ЕНП и ЕНС. Подаём заявление о снижении налога.

Подробнее

Владлена Владлена

ЕНП уходит в Управление Федерального казначейства по Тульской области? ФНС ответила, почему все регионы платят единый налоговый платёж в Тулу.

Подробнее

Дебет и кредит – Т-счета, записи в журнале

Бухгалтеры и бухгалтеры часто используют Т-счета в качестве наглядного пособия, чтобы увидеть влияние транзакции или записи в журнале на два (или более) вовлеченных счета.

Чтобы узнать больше о роли бухгалтеров и бухгалтеров, посетите нашу тему Бухгалтерская карьера .

Мы начнем с двух Т-счетов: Денежные средства и Векселя к оплате.

Давайте продемонстрируем использование этих Т-счетов с двумя транзакциями:

- 1 июня 2022 года компания занимает в своем банке 5000 долларов США. В результате актив компании «Денежные средства» должен быть увеличен на 5000 долларов, а ее обязательства «Векселя к оплате» должны быть увеличены на 5000 долларов. Для увеличения актива Денежные средства необходимо списать со счета.

- 2 июня 2022 года компания погасила банковский кредит в размере 2000 долларов США. В результате актив компании «Денежные средства» должен быть уменьшен на 2000 долларов, а ее обязательства «Векселя к оплате» должны быть уменьшены на 2000 долларов. Чтобы уменьшить актив Cash, на счет необходимо будет зачислить 2000 долларов. Чтобы уменьшить обязательство по примечаниям к оплате, этот счет необходимо будет дебетовать на 2000 долларов. Т-счета теперь выглядят так:

Запутался? Отправить отзыв

Записи в журнале

Еще один способ визуализировать бизнес-транзакции — написать общую запись в журнале. Каждая запись общего журнала содержит дату, название счета, подлежащего дебетованию, и соответствующую сумму (суммы), за которой следует название счета, подлежащее кредитованию, и соответствующую сумму (суммы).

Запутался? Отправить отзыв

При списании и зачислении наличных

Поскольку наличные деньги используются во многих операциях, полезно запомнить следующее:

- Всякий раз, когда наличные получены , дебет Наличные.

- Всякий раз, когда наличные выплачиваются , кредит Наличные.

Зная, что происходит с кассовым счетом, запись в журнале для записи дебета и кредита становится проще. Предположим, что компания

Все, что осталось ввести, это имя счета, который будет зачислен. Поскольку это было взыскание дебиторской задолженности, кредит должен быть Дебиторская задолженность . (Поскольку продажа уже была зарегистрирована в мае, вы не можете снова ввести

Поскольку это было взыскание дебиторской задолженности, кредит должен быть Дебиторская задолженность . (Поскольку продажа уже была зарегистрирована в мае, вы не можете снова ввести

4 июня компания заплатила 300 долларов поставщику за товары, которые компания получила в мае. (В мае компания зарегистрировала покупку и кредиторскую задолженность.) 4 июня компания зачислит денежные средства, так как денежные средства были оплачены. Сумма дебета и кредита составляет 300 долларов США. Занося их в общий формат журнала, имеем:

Осталось ввести только имя счета, с которого будут списаны средства. Поскольку это был платеж по кредиторской задолженности, дебет должен быть равен Кредиторская задолженность . (Поскольку покупка уже была зарегистрирована в мае, вы не можете снова ввести Покупки

Чтобы вам было удобнее пользоваться дебетом и кредитом в бухгалтерском учете, запомните следующий совет:

Запутался? Отправить отзыв

Что такое проводка в бухгалтерском учете? Определение и как

23 мая 2022 г. | Майкл Уитмайр

| Майкл Уитмайр

Работая с бывшими бухгалтерами, ныне работающими в FloQast, мы решили взглянуть на некоторые столпы профессии бухгалтера.

Журнальная запись записывает хозяйственную операцию в системе бухгалтерского учета для организации. Записи в журнале составляют основу метода двойной записи, который веками использовался для ведения финансовых отчетов. Они позволяют отслеживать, для чего бизнес использовал свои ресурсы и откуда эти ресурсы взялись.

Метод двойной записи требует, чтобы каждая транзакция отражалась как минимум на двух счетах. Например, когда компания покупает расходные материалы за наличные, эта транзакция будет отображаться на счете расходных материалов и на счете денежных средств. Прежде чем мы забегаем вперед, давайте начнем с основ.

Прежде чем мы забегаем вперед, давайте начнем с основ.

В век программного обеспечения для автоматизированного учета легко забыть о роли скромной записи в журнале. За день до всей этой автоматизации записи делались вручную в журналах, которые могли быть листами Excel, но в какой-то момент были настоящими бумажными книгами (например, журналом!)

Бухгалтерские записи используются для записи финансовых транзакций в системе бухгалтерского учета и будут перенесены из журналов и размещены в главной книге. Хотя большая часть этого процесса происходит за кулисами в современном бухгалтерском программном обеспечении, важно знать, что происходит, и бывают случаи, когда необходимо будет вносить записи вручную, чтобы исправить или скорректировать остатки на счетах в конце отчетного периода.

Что включать в запись журнала? Одним из важных ключей к записям в журнале является то, что они должны содержать достаточно информации, чтобы четко отражать фактическую транзакцию. Таким образом, вместо того, чтобы иметь только остатки на счетах, мы можем оглянуться назад на записи в журнале, чтобы увидеть, что действительно произошло и не было ли что-то записано неправильно.

Таким образом, вместо того, чтобы иметь только остатки на счетах, мы можем оглянуться назад на записи в журнале, чтобы увидеть, что действительно произошло и не было ли что-то записано неправильно.

Запись журнала состоит из следующих компонентов:

- Дата совершения операции

- Имя и номер учетной записи для каждой затронутой учетной записи

- Сумма кредита и дебета

- Ссылочный номер, который служит уникальным идентификатором транзакции

- Описание транзакции

При методе двойной записи дебет и кредит в бухгалтерской проводке должны быть равны. Бухгалтерские записи также должны соответствовать общему уравнению бухгалтерского учета, описывающему баланс:

Активы = Обязательства + Собственный капитал

В этом уравнении дебет записывается слева, а кредит справа. Это означает, что дебетование счета в левой части уравнения — счета актива — увеличивает этот счет. Дебетование счета в правой части уравнения — счета пассива или собственного капитала — уменьшит остаток на этом счете.

Дебетование счета в правой части уравнения — счета пассива или собственного капитала — уменьшит остаток на этом счете.

Сумма кредита имеет противоположный эффект. Кредитование счета актива уменьшает баланс, а кредитование счета пассива или собственного капитала увеличивает его. В отчете о прибылях и убытках счета доходов увеличиваются по кредиту, а счета расходов увеличиваются по дебету.

Сочетание уравнения бухгалтерского учета и действий по дебетованию или кредитованию счета означает, что различные категории счетов обычно имеют либо дебетовое сальдо, либо кредитовое сальдо. На этой диаграмме показано, как это работает:

Тип счета | Нормальный баланс |

Актив | Дебет |

Ответственность | Кредит |

Капитал | Кредит |

Доход | Кредит |

| Расход | Дебет |

Давайте рассмотрим пару примеров. 10 января 2020 года Салли заказала в OfficeMart канцелярские товары на сумму 238,87 долларов. Когда расходные материалы доставлены, она также получает счет № 4987 от OfficeMart. Оплата по этому счету должна быть произведена в течение 14 дней.

10 января 2020 года Салли заказала в OfficeMart канцелярские товары на сумму 238,87 долларов. Когда расходные материалы доставлены, она также получает счет № 4987 от OfficeMart. Оплата по этому счету должна быть произведена в течение 14 дней.

Вот запись в журнале для записи поступления материалов и соответствующей кредиторской задолженности:

Справочный номер: 2396

Дата: 10.01.2020

Канцелярские товары (счет 6390) $238,87

Кредиторская задолженность (счет 2100) 238,87 $

Для записи кредиторской задолженности по счету 4987 из OfficeMart

Две недели спустя Салли оплачивает счет:

Справочный номер: 2577

Дата: 24.01.2020

Счетная задолженность (счет 2100) 238,87 долл. США

Денежные средства (счет 1010) 238,87 долл. США

Для записи платеж на счет 4987 от OfficeMart

12 января Салли завершает консультационный проект для Ace Design, Inc. и отправляет счет-фактуру номер 2109. 5 за 2560 долларов США:

5 за 2560 долларов США:

Справочный номер: 2401

Дата: 12.01.20

Дебиторская задолженность (счет 2100) $ 2 560,00

Доход (счет 4101) $ 2 560,00

Для записи счета 21095 для ACE Design, Inc.

Через два дня она получает оплату по этому счету:

Референтный номер: 2489

Дата: 14.01.20

Денежные средства (счет 1010) 2 560,00 долл.0201 Для записи платежа по счету 21095 от Ace Design, Inc.

На протяжении веков бухгалтерия велась с помощью бумаги и ручки. Хозяйственные операции регистрировались в специализированных журналах или бухгалтерских книгах. Например, продажи будут регистрироваться в журнале продаж, а фонд заработной платы — в журнале расчета заработной платы. Сводка этих транзакций периодически размещалась на соответствующем счете главной бухгалтерской книги в рамках бухгалтерского цикла. Бухгалтерский учет был единственным способом ввода данных в финансовые отчеты.

Но с программным обеспечением для бухгалтерского учета транзакции, подобные приведенным выше, автоматически вводятся в правильные учетные записи по мере создания счетов, обработки платежей клиентов и оплаты счетов. Это означает, что сегодня бухгалтеры делают сравнительно мало записей в журнале. Бухгалтерское программное обеспечение также позволяет владельцам малого бизнеса вести собственную бухгалтерию.

Несколько записей в журнале, которые все еще необходимо сделать, в основном относятся к начислениям в конце периода или для корректировки учета на основе GAAP. Для неденежных операций, таких как износ и амортизация, также могут потребоваться записи в журнале.

В современном бухгалтерском программном обеспечении специальные журналы прошлых лет существуют в виде модулей программного обеспечения. Например, модуль расчета заработной платы позволяет производить оплату труда сотрудников и облегчает подготовку налоговых отчетов по заработной плате. Однако эти отдельные модули в значительной степени невидимы для пользователей: все транзакции будут выглядеть так, как если бы они были введены в главную книгу.

Записи в журнале бывают разных видов, в зависимости от их формата и функции в бухгалтерском цикле. Они могут использоваться для корректировки или реверсирования другой записи или баланса счета или могут использоваться для непосредственного ввода такой информации, как износ или амортизация, которая накапливается в течение месяца. Вот несколько примеров различных типов и того, как они выглядят:

Примеры записей журналаЗаписи Главного журнала записываются непосредственно в Главную книгу, а не через специальный модуль или автоматически по мере обработки счетов-фактур или кассовых чеков. Примером может служить запись для записи амортизационных отчислений:

. Справочный номер: 9902

Дата: 31.12.20

Амортизационные отчисления (счет 6401) 10 500,00 долл. США

Накопленная амортизация (счет 1515) 10 500,00 долл. США

Учет ежегодных амортизационных отчислений

Составные записи журнала записывают транзакции, затрагивающие более двух учетных записей, и могут быть довольно сложными. Вот простая составная запись для записи покупки оборудования с первоначальным взносом наличными и банковским кредитом:

Вот простая составная запись для записи покупки оборудования с первоначальным взносом наличными и банковским кредитом:

Справочный номер: 5432

Дата: 4/10/20

Machinery (счет 1510) 275 000 долл. США

Денежные средства (счет 1010) 25 000,00 долл. США

Банковский кредит (2358) 250 000,00 долл.0037

Корректирующие бухгалтерские проводки обычно используются для распределения доходов или расходов на правильный период для финансовой отчетности на основе GAAP. Если периоды расчета заработной платы не совпадают с последним днем месяца, корректирующие записи сопоставляют понесенные расходы с правильным периодом. Например, предположим, что расходы на заработную плату в размере 3000 долларов США были понесены до конца декабря:

. Справочный номер: 5953

Дата: 31.12.20

Расходы по заработной плате (счет 6780) 3000 долл. США

Начисленная заработная плата (счет 2780) 3000 долл. США

Для учета начисленной заработной платы на конец года

Сторнирующие проводки журнала используются для сторнирования одной или нескольких корректировок, сделанных в непосредственно предшествующем периоде, для начисления доходов или расходов. Это может упростить бухгалтерский учет, сохраняя при этом доходы или расходы в правильные периоды. Вот как корректирующий журнал для начисления расходов на заработную плату будет отменен в следующем году:

Это может упростить бухгалтерский учет, сохраняя при этом доходы или расходы в правильные периоды. Вот как корректирующий журнал для начисления расходов на заработную плату будет отменен в следующем году:

Справочный номер: 6003

Дата: 01.01.21

Начисленная заработная плата (счет 2780) $3,000

Расходы на заработную плату (счет 6780) 3000 долл. США

Реверсирование начисленной заработной платы на 31.12.20

При создании записей журнала вручную необходимо отслеживать, какие записи относятся к каким транзакциям, когда вы публикуете элементы в главной книге. Это единственный надежный способ найти источник, если что-то не так, и вам нужно проверить номер, чтобы обеспечить точную финансовую отчетность.

Для целей отслеживания часто полезны t-счета. Они показывают учетную запись в вопросах в форме буквы T с названием учетной записи в заголовке над горизонтальной линией буквы T и вертикальной линией, разделяющей столбцы дебета и кредита слева и справа.