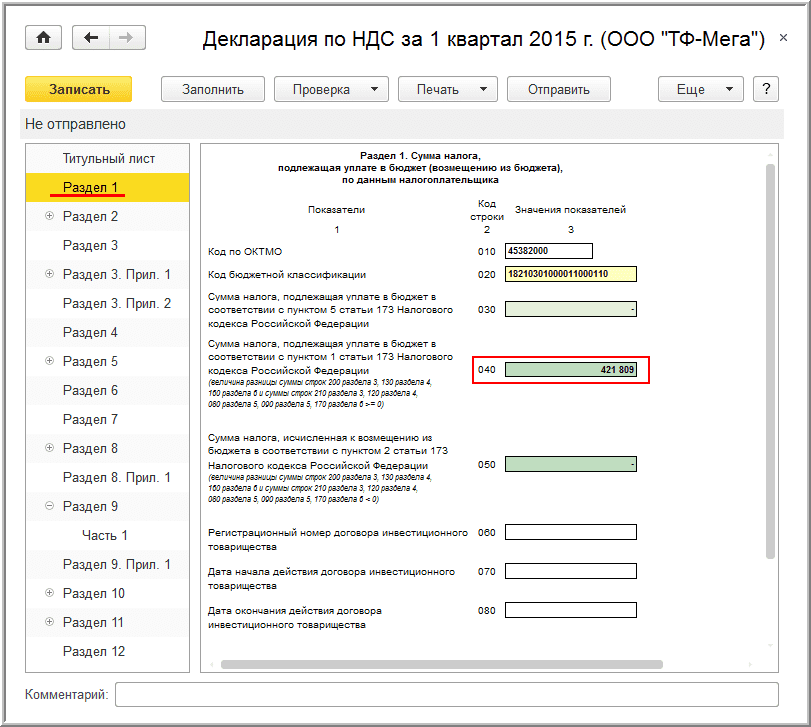

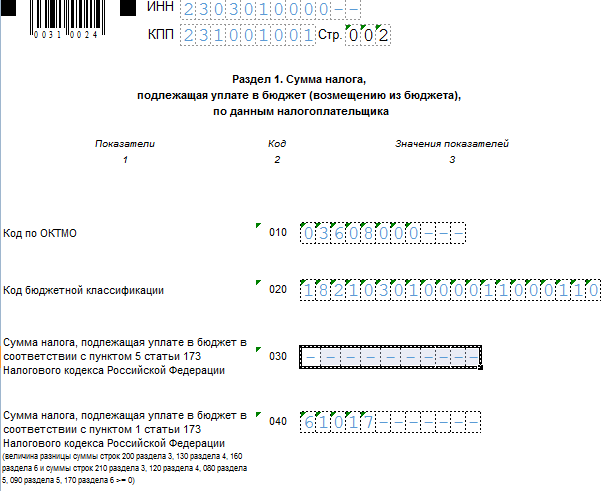

Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%

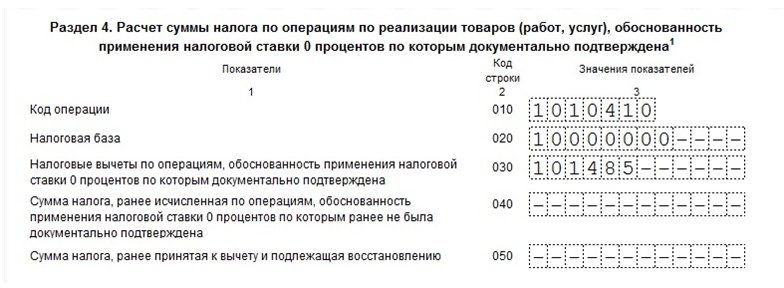

Раздел 4 декларации по НДС заполняется в отношении НДС, предъявляемого к вычету при подтверждении права на применение ставки 0%. Обязательным условием для внесения данных в раздел 4 декларации является наличие документов, предусмотренных ст. 165 НК РФ.

Правила вычета по экспорту 2021 года

В настоящее время (с 01.07.2016) вычет НДС по экспорту зависит не только от факта наличия подтверждающих эту деятельность документов, но и от того, какого рода товар оказался отгруженным за границу:

- По несырьевому товару, приобретенному после 01.07.2016, имеется право на вычет налога в периоде отгрузки (абз. 3 п. 3 ст. 172 НК РФ), т. е. для его получения необязательно дожидаться сбора полного комплекта документов, предусмотренного ст. 165 НК РФ. В разделе 4 такие вычеты показываться не будут.

- Для отгружаемого на экспорт сырья порядок вычета не изменился, на него по-прежнему можно претендовать только после получения последнего документа, подтверждающего факт вывоза из РФ. Перечень сырьевых товаров определен постановлением Правительства РФ от 18.04.2018 № 466.

В декларации по НДС в отношении налога, связанного с экспортом сырья, требующим подтверждения, заполнению подлежат 3 особых раздела:

- 4 — по операциям с подтвержденным правом применения ставки 0%;

- 5 — по операциям, документы на которые были собраны ранее, но право на вычет возникло только сейчас;

- 6 — по операциям, оказавшимся с неполным пакетом подтверждающих документов на момент истечения срока, отведенного для их сбора.

Бланк декларации для отчетных периодов за 2020 год и отчетные периоды 2021 года содержит приказ от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС от от 19.08.2020 № ЕД-7-3/591@..

приказа ФНС от от 19.08.2020 № ЕД-7-3/591@..

Как правильно заполнить декларацию по НДС при экспорте, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Описание возможных ошибок в декларации вы найдете здесь.

Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

Если срок для подтверждения экспорта истек и при этом не были собраны все необходимые подтверждающие документы, то налогоплательщик должен заполнить раздел 6 декларации по НДС, начислив с объема отгрузки налог к уплате по обычной ставке.

ОБРАТИТЕ ВНИМАНИЕ! В этом случае налог исчисляется за период, в котором произошла экспортная отгрузка. Соответственно, раздел 6 заполняется в уточненной декларации за период отгрузки.

При сборе запоздавших подтверждающих документов в следующем отчетном периоде налогоплательщик получает возможность отразить эти операции, занесенные ранее в раздел 6, уже в разделе 4 текущей налоговой декларации. При этом появляется и право на возмещение доначисленного и уплаченного в бюджет НДС. Его сумму отражают в строке 040 раздела 4.

Когда заполняется раздел 5 декларации по НДС

В случае если налогоплательщик ранее документально подтвердил обоснованность использования нулевой ставки налога на добавленную стоимость, но право на применение вычетов по НДС по этим операциям возникло только в текущем периоде, заполняется раздел 5 декларации по НДС.

При этом документально обосновывать право на применение ставки 0% уже не надо (п. 1 ст. 164 НК РФ).

Построчный алгоритм заполнения декларации по НДС за 2020 год привели эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Правила заполнения разделов 4–6 декларации

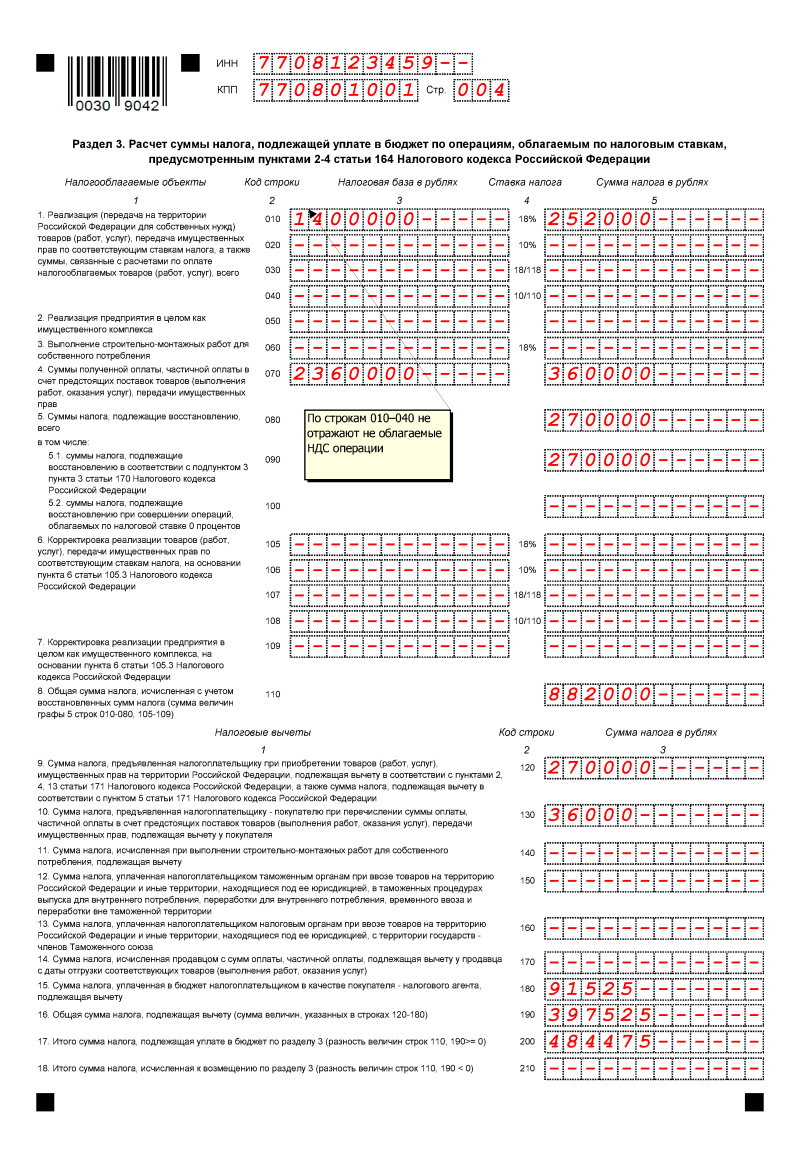

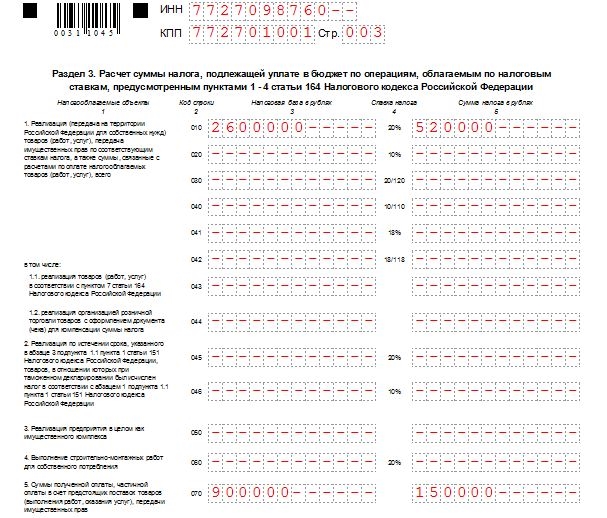

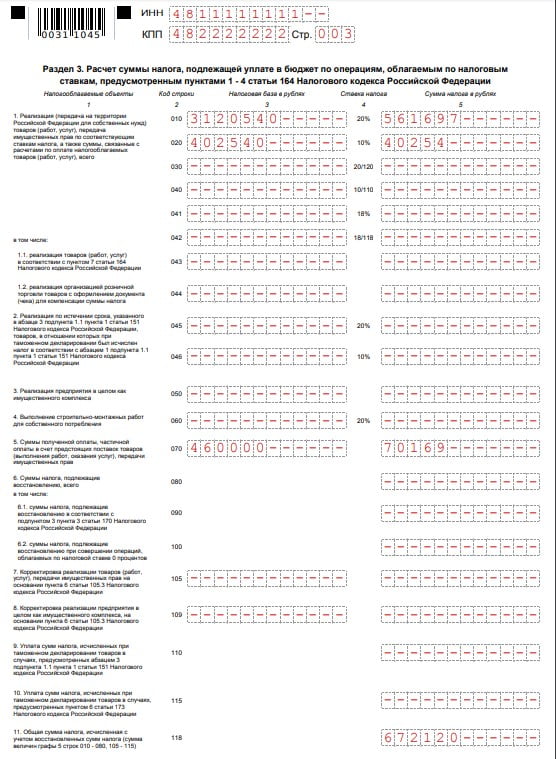

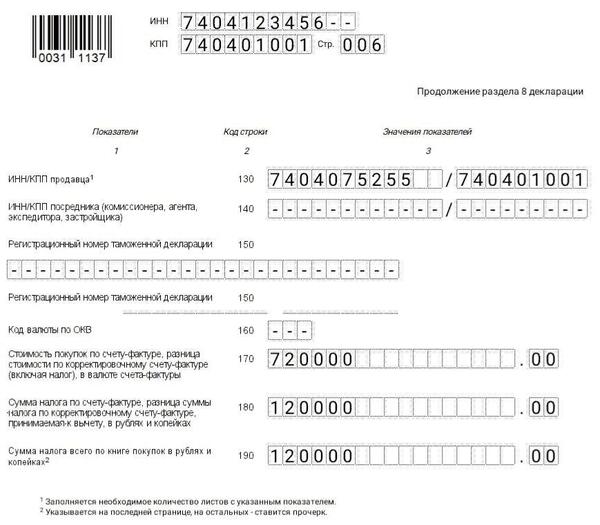

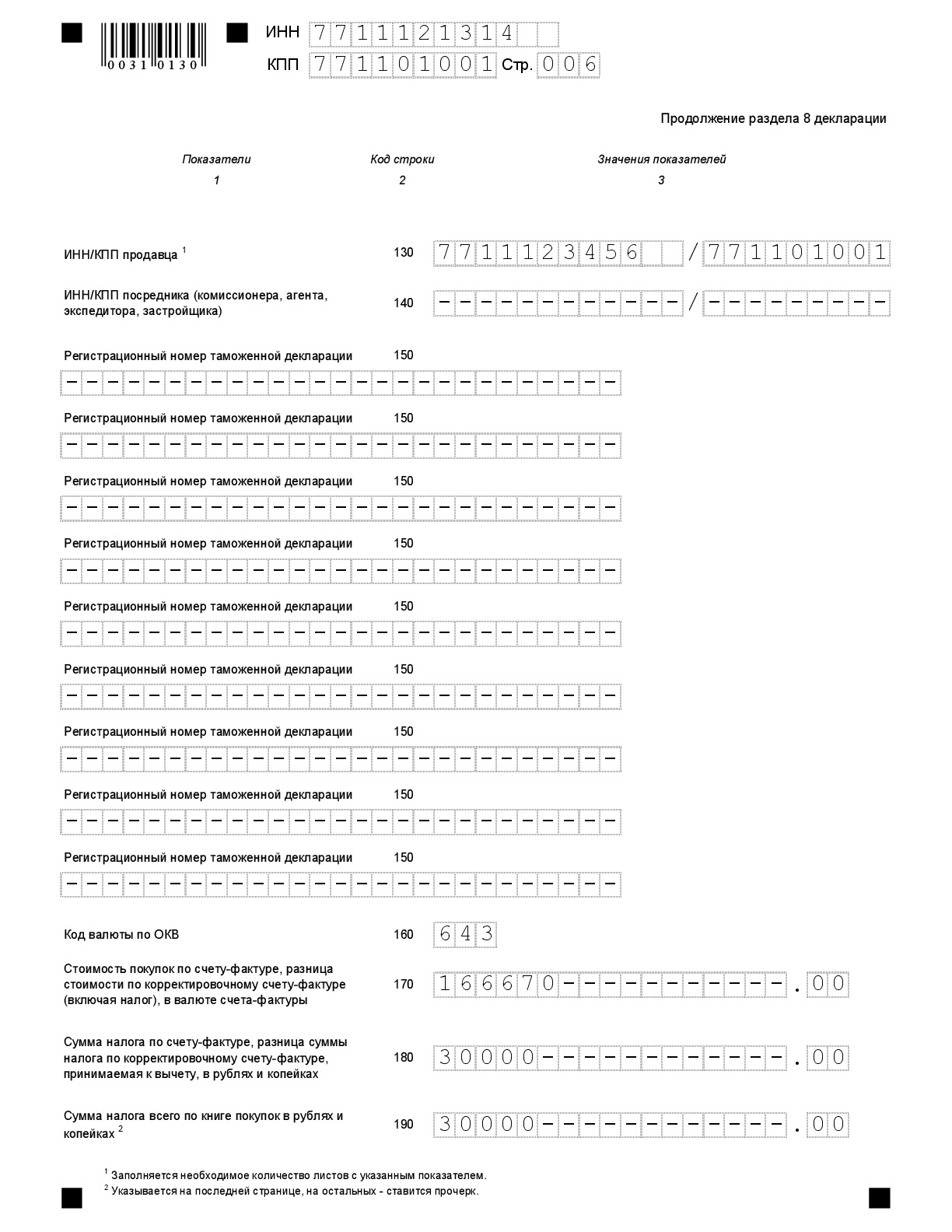

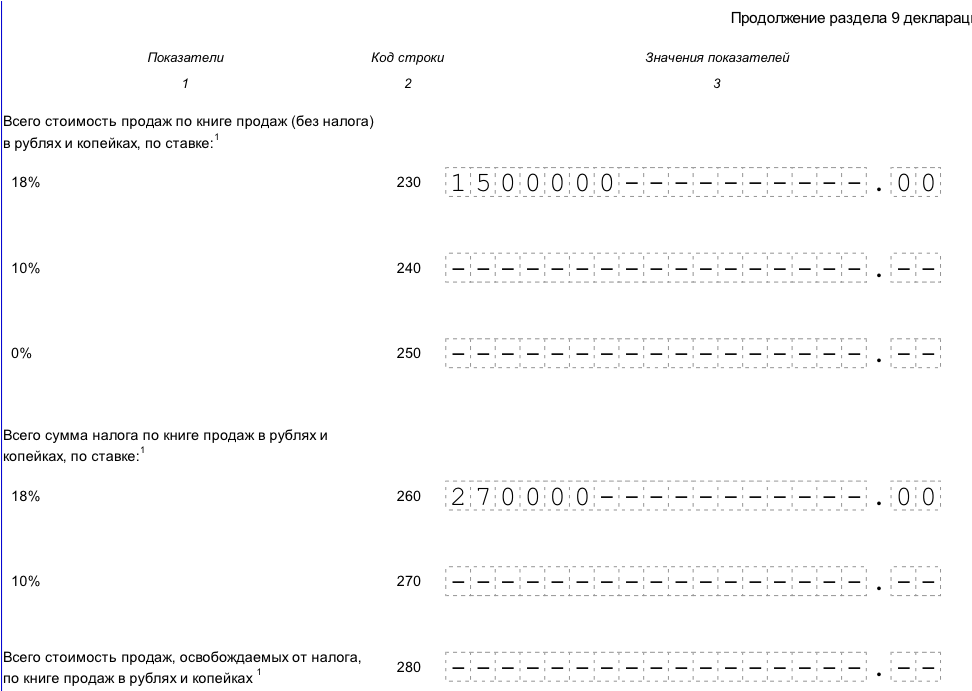

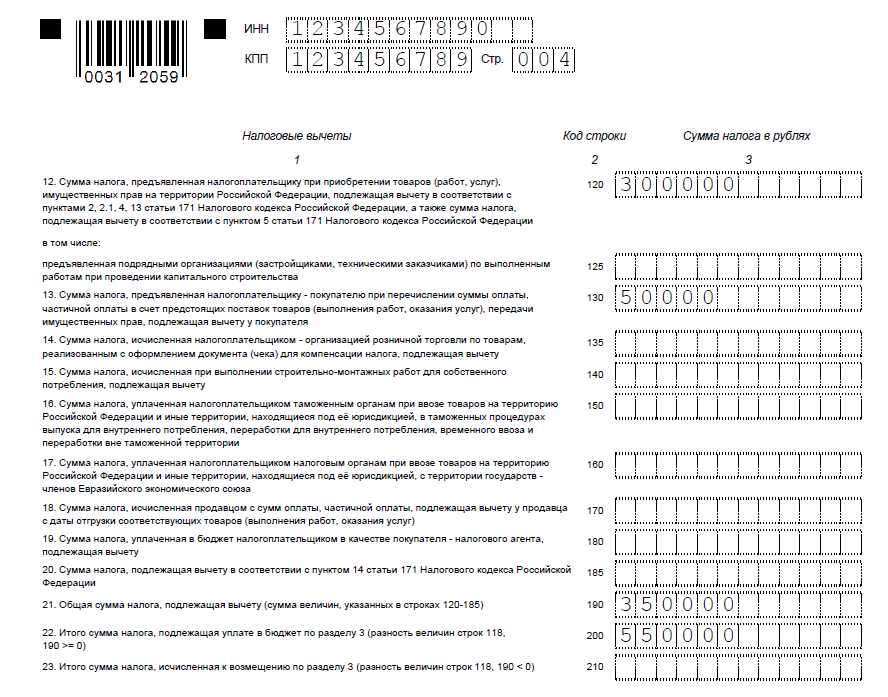

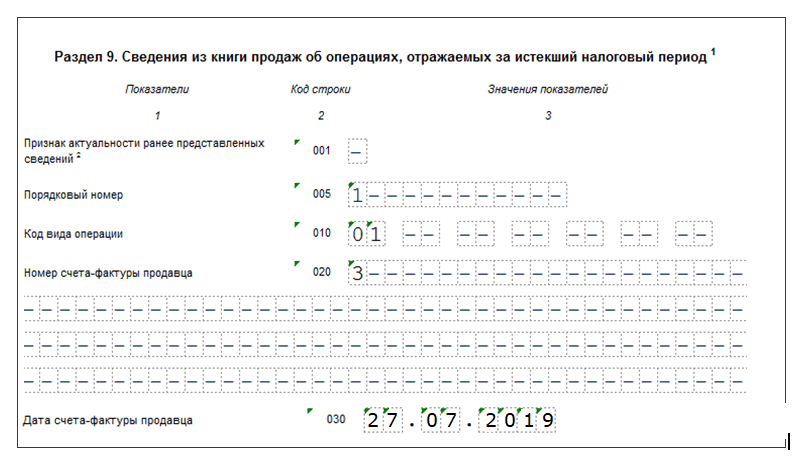

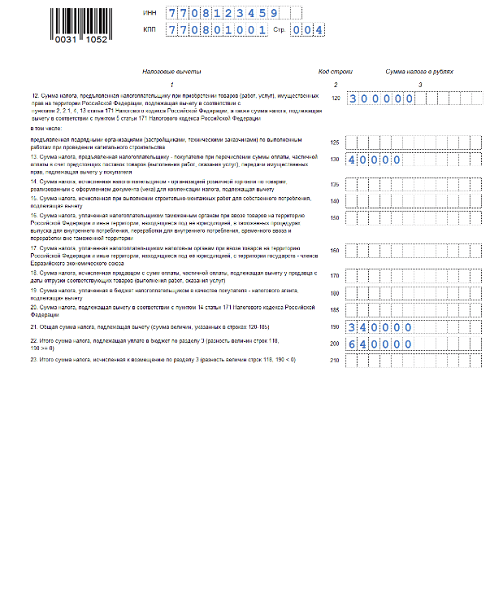

Как заполнить раздел 4 декларации по НДС? В разделе 4 декларации построчно последовательно должны указываться коды операций, совершаемых с применением ставки 0%, и по каждому коду — налоговая база, объем соответствующих ей вычетов, а также величина налога, принимаемого к вычету с опозданием, и сумма ранее принятого к вычету налога, подлежащего восстановлению. Причем набор из этих 5 строк повторяется ровно столько раз, сколько это требуется, — по числу видов операций.

Также в этом разделе присутствуют блоки информации:

- по возврату товаров (строки 060–080) с информацией о коде операции, величине налоговой базы и сумме налога для восстановления;

- корректировке суммы налога в связи с изменением цены продажи (строки 090–110), в который заносится код операции и данные о корректировке величины налоговой базы при росте/уменьшении цены.

В строках 120 и 130 отражается сумма НДС к возмещению/уплате по итогам раздела 4.

В разделе 5 указываются:

- имеющие подтверждение налоговые базы и относящиеся к ним вычеты с разбивкой этих данных по кодам операций — в строках 030–050;

- не подтвержденные документально базы и вычеты по ним — в строках 060, 070;

- итоги, сформированные по данным раздела, — в строках 070, 080.

В разделе 6, касающемся расчета НДС по операциям с неподтвержденной нулевой ставкой, информация разбивается на группы строк 010–040 со сведениями о коде операции, величине налоговой базы, сумме начисляемого НДС и применяемым вычетам. В итоговых строках 050, 060 указываются объемы рассчитанного налога и вычетов. В строках 070–100 отображается информация по операциям возврата товара, а в строках 110–150 — сведения о коррекции налоговой базы из-за изменения цен на товары. Итоговые строки по разделу — 160 и 170 — определяют сумму НДС к уплате или возмещению соответственно.

Образец заполнения декларации по НДС за 4 квартал 2020 года см. в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.

Скачать бесплатно образец в К+

О том, как организовать ведение учета НДС при наличии экспорта, читайте в статье «Как осуществляется раздельный учет НДС при экспорте?».

Итоги

Для отражения данных по операциям, облагаемым по ставке НДС 0% и требующим документального подтверждения факта осуществления экспорта, в декларации предназначены разделы 4–6. Основной объем данных (он относится к подтвержденному экспорту) попадает в раздел 4. В разделе 6 приводятся сведения по операциям, в отношении которых не собраны документы, обосновывающие право на применение льготной ставки, а в 5-м — по операциям, получившим документальное подтверждение в более ранние периоды, а право на применение вычетов — только в текущем.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 29.

10.2014 № ММВ-7-3/558@

10.2014 № ММВ-7-3/558@

Пробный бесплатный доступ к системе на 2 дня.

Приложение Д2 в разных ситуациях. Налоги & бухучет, № 13, Февраль, 2018

Переходящий «минус» (стр. 21): как расшифроватьЕсли в декларации по НДС заполнена стр. 21 (т. е. возникло отрицательное значение, переходящее на следующий период в стр. 16.1, — так называемый переходящий «минус»), то составляют приложение Д2. В нем расшифровывают такое отрицательное значение по периодам (!) его возникновения. Как бы «по косточкам» разбирают всю историю его происхождения.

Причем в хронологическом порядке возникновения сумм отрицательного значения, двигаясь в обратном направлении по периодам от самого «свежего» (ближайшего к дате подачи декларации) к самому «старому».

Впрочем, о том, как заполнять приложение Д2, в Порядке № 21* ничего не говорится. Отсюда и все сложности. Поэтому долгое время традиционным оставался следующий подход. Считалось, что «минус» формируют по кусочкам те (!) периоды, в которых собственно сумма «чистого» налогового кредита (НК) превышала сумму налоговых обязательств (НО). Тогда эти периоды расценивали генерирующими «минус» и собирали их в Д2.

Однако летом 2016 года

в отношении Д2 контролеры предложили более простой подход

38637″>О нем говорилось в письмах ГФСУ от 22.07.2016 г. № 24830/7/99-99-15-03-02-17, от 22.07.2016 г. № 15908/6/99-99-15-03-02-15, от 07.09.2017 г. № 1859/6/99-99-15-03-02-15/ІПК и БЗ 101.23.

38637″>О нем говорилось в письмах ГФСУ от 22.07.2016 г. № 24830/7/99-99-15-03-02-17, от 22.07.2016 г. № 15908/6/99-99-15-03-02-15, от 07.09.2017 г. № 1859/6/99-99-15-03-02-15/ІПК и БЗ 101.23.

Подход налоговиков. При заполнении Д2 контролеры предлагают отталкиваться от того, что:

— в первую очередь текущие НО отчетного периода (стр. 9) по хронологии погашают самый «старенький» НК (из стр. 16.1) и только потом — «чистый» НК текущего периода (стр. 10 — 15), в связи с этим

— прежде всего «минус» в стр. 21 формируется из «чистого» НК текущего (!) периода (и только потом по хронологии — из НК предыдущих периодов в порядке убывания, если стр. 21 > «чистого» НК).

При подходе контролеров периоды в Д2 будут убывать последовательно

381131″>Причем начинаться (!) с текущего периода — того, за который отчитываемся, и дальше следовать обратно друг за другом, пока не расшифруем «минус» до конца. Так, например, в Д2 к январской декларации это будут: январь, декабрь, ноябрь, октябрь и т. д., пока весь «минус» не разберем «под ноль». Хотя там может оказаться и один январь — если, к примеру, «минус» свежий и только появился либо образован «чистым» НК января, т. е. стр. 10 > стр. 21.

381131″>Причем начинаться (!) с текущего периода — того, за который отчитываемся, и дальше следовать обратно друг за другом, пока не расшифруем «минус» до конца. Так, например, в Д2 к январской декларации это будут: январь, декабрь, ноябрь, октябрь и т. д., пока весь «минус» не разберем «под ноль». Хотя там может оказаться и один январь — если, к примеру, «минус» свежий и только появился либо образован «чистым» НК января, т. е. стр. 10 > стр. 21.

И если «минус» сохраняется из периода в период, то всякий раз (заметьте!) в приложении Д2 он будет «омолаживаться» (за счет прибавки «свежего» НК и выбывания «старого» НК).

Различие в подходах покажем на примере.

Пример. Допустим, данные деклараций за сентябрь-январь такие, как приведены в таблице.

Расшифровка «минуса» из стр. 21 в приложении Д2

381663″>

381663″>

Тогда, используя подход налоговиков, приложение Д2 к декларациям заполним так:

Хотя при традиционном подходе приложение Д2 заполнили бы так (т. е. тянулся бы «минус» родом с сентября, с прибавкой чистого «минуса» декабря в 1000 грн.):

Как быть и каким подходом руководствоваться — по правде говоря, решать плательщику. Ведь ни в НКУ, ни в Порядке № 21 никаких правил заполнения Д2 не установлено и не прописано никакой очередности погашения НО с НК.

Поэтому даже если по старинке «минус» продолжаем расшифровывать традиционным способом, то, строго говоря, за это контролеры наказать не могут. В таком случае у налоговиков нет оснований говорить о нарушениях (ведь никакой пункт НКУ или Порядка № 21 не нарушен, поскольку в них относительно Д2 вообще никаких норм нет).

И кстати, неурегулированность вопроса признают и сами контролеры (письмо ГФСУ от 22.07.2016 г. № 15908/6/99-99-15-03-02-15). Хотя все-таки рекомендуют свой подход. Поэтому если пойти по их пути, наверняка так будет проще и сможем избежать лишних вопросов проверяющих по заполнению Д2.

Ввиду этого дальше будем опираться на подход налоговиков и предлагаемый ими способ расшифровки. Рассмотрим разные ситуации с Д2.

Как выбывает «минус» из Д2Повторим: этот вопрос не урегулирован. Однако, если применять подход налоговиков (текущими НО гасить первым делом самый «старенький» НК), то получается, «минус» вылетает из Д2 по хронологии. То есть в первую очередь расходуется самый старый «минус» из самых нижних строк приложения Д2, потом — следующий за ним и т. д. В общем, отрицательное значение выбывает в хронологическом порядке его возникновения — «снизу вверх».

д. В общем, отрицательное значение выбывает в хронологическом порядке его возникновения — «снизу вверх».

Хотя такой подход все же нельзя считать универсальным и единственно возможным. Ведь ситуации могут быть самыми разными. К примеру, часть отрицательного значения можем заявлять к бюджетному возмещению (БВ).

Если решили заявить БВ. Допустим, в текущей декларации хотим заявить БВ. Тогда такой «минус» до стр. 21 просто не дойдет, а осядет в стр. 20.2 декларации. Как заполнять тогда приложение Д2?

Во-первых, часть периодов уже «потратим» на БВ (стр. 20.2). Причем какие это будут из периодов, вправе выбирать самостоятельно. О хронологии здесь вспоминать не нужно да и не уместно. Ведь

никакой очередности периодов для заявления БВ НКУ не устанавливает

383097″>А для БВ важно, чтобы соблюдалось главное условие: НК был оплаченным. Поэтому прежде всего важно «под» БВ собрать оплаченный НК (как того требует п.п. «б» п. 200.4 НКУ). Причем любых периодов. Тогда «оплаченные» периоды, «поучаствовавшие» в БВ, просто не дойдут до стр. 21 и не попадут в приложение Д2.

383097″>А для БВ важно, чтобы соблюдалось главное условие: НК был оплаченным. Поэтому прежде всего важно «под» БВ собрать оплаченный НК (как того требует п.п. «б» п. 200.4 НКУ). Причем любых периодов. Тогда «оплаченные» периоды, «поучаствовавшие» в БВ, просто не дойдут до стр. 21 и не попадут в приложение Д2.

Затем принимаем во внимание, что налоговики советуют текущими НО погашать самый «старенький» НК.

После всего этого тот «минус», что остался (пришел к стр. 21), и расшифровываем по хронологии (в порядке убывания оставшихся периодов) в приложении Д2.

Правда, если потом проверкой будет отказано в БВ (получено налоговое уведомление-решение (НУР) по форме «В3»), то «минус» возвращаем в стр. 16.3 декларации в периоде, когда НУР станет согласованным (письмо ГФСУ от 28.12.2017 г. № 3193/6/99-99-12-02-01-15/ІПК, см. с. 3). Впрочем, учтите: при его отражении в Д2 периодом возникновения (!) такого отрицательного значения следует указать месяц и год составления НУР «В3» (БЗ 101.23). То есть такой «минус» возвращается в Д2 новой датой — датой НУР.

с. 3). Впрочем, учтите: при его отражении в Д2 периодом возникновения (!) такого отрицательного значения следует указать месяц и год составления НУР «В3» (БЗ 101.23). То есть такой «минус» возвращается в Д2 новой датой — датой НУР.

Кстати, в последнее время налоговики разрешают заявлять к БВ «минус» старше 1095 дней (БЗ 101.25, письма ГФСУ от 05.01.2018 г. № 72/6/99-99-12-03-02-15/ІПК и от 19.10.2017 г. № 2304/6/99-95-42-03-15/ІПК). И все-таки советуем к этому относиться с осторожностью.

Если хотим приберечь часть НК к БВ. А что если БВ не заявляли, но намечаем сделать это в будущем? И потому хотим приберечь под него в Д2 самый «старенький» НК (который, скажем, железно подтвержден импортной таможенной декларацией).

Думаем, тогда такой НК можем (!) сохранить в Д2. А погашать текущими НО — уже следующий за ним НК по хронологии или в порядке, как решит плательщик (если какие-то из промежуточных периодов тоже хотим оставить под БВ). То есть, строго говоря, плательщик вправе сам определить, каким образом расходовать «минус» из Д2 — в каком порядке выбывать отрицательному значению (каким периодам оставаться, каким вылетать). Ведь никаких правил (очередности) использования отрицательного значения, повторим, законодательством не установлено. А письма налоговиков носят рекомендательный характер. Поэтому от жесткой хронологии можно отступить (поскольку нарушений буквы закона в этом нет).

То есть, строго говоря, плательщик вправе сам определить, каким образом расходовать «минус» из Д2 — в каком порядке выбывать отрицательному значению (каким периодам оставаться, каким вылетать). Ведь никаких правил (очередности) использования отрицательного значения, повторим, законодательством не установлено. А письма налоговиков носят рекомендательный характер. Поэтому от жесткой хронологии можно отступить (поскольку нарушений буквы закона в этом нет).

А как быть, если в каком-то из периодов обнаружили ошибку и нужно уточнить (уменьшить/увеличить) отрицательное значение в стр. 21? Тогда само собой к такому периоду составляем уточняющий расчет (УР) и с ним подаем «уточняющее» приложение Д2.

Учтите: таблицу 1 такого «уточняющего» приложения Д2 заполняем только (!) на сумму уточнения (т. е. величину допущенной ошибки), иначе говоря — «на дельту» (с «-» или с «+»). Поэтому полностью переписывать заново Д2 (и приводить в нем правильные данные как будто не было допущено ошибки) не нужно, а

е. величину допущенной ошибки), иначе говоря — «на дельту» (с «-» или с «+»). Поэтому полностью переписывать заново Д2 (и приводить в нем правильные данные как будто не было допущено ошибки) не нужно, а

данные «уточняющего» Д2 должны отвечать данным гр. 6 стр. 21 УР

О том же говорят и контролеры (БЗ 101.24).

Дальше подробнее рассмотрим разные ситуации с ошибками (когда «минус» в стр. 21 увеличивается или уменьшается).

Если подавали УРВкратце напомним базовые правила. Если ошибка в отрицательном значении (ОЗ) является «перетекающей», т. е. в периодах после «ошибочного» на расчеты с бюджетом (налог к уплате (стр. 18) или возмещение (стр. 20.2)) не влияла, ее исправляют через один УР (к периоду ошибки). Затем проведенные исправления нужно учесть при составлении текущей декларации. Для этого значение гр. 6 стр. 21 УР (с «+» или с «-») учитывают в стр. 16.2 декларации за тот (!) отчетный период, в котором подавался УР (пп. 5, 6 разд. VI Порядка № 21).

Затем проведенные исправления нужно учесть при составлении текущей декларации. Для этого значение гр. 6 стр. 21 УР (с «+» или с «-») учитывают в стр. 16.2 декларации за тот (!) отчетный период, в котором подавался УР (пп. 5, 6 разд. VI Порядка № 21).

Однако если УР подан до текущей декларации, в которой перетекающая ошибка зацепит стр. 18 или 20.2, то данные УР можно учесть уже в стр. 16.2 текущей декларации (чтобы не искажались ее данные). Поддерживают такой подход и налоговики (БЗ 101.23, подробнее см. «Налоги и бухгалтерский учет», 2018, № 3, с. 17). Об исправлении ошибок см. также «Налоги и бухгалтерский учет», 2017, № 46.

Если «минус» увеличивается. Возьмем условия примера (см. выше). Представим, что обнаружили ошибку: ошибочно завышены НО октября на «2400» (т. е. в стр. 9 октября вместо «4000» должно стоять «1600»). В итоге «минус» увеличивается и в стр. 21 января должно быть «6400», а не «4000».

Так как ошибка является перетекающей, ее исправляем, составляя один УР — к «ошибочному» октябрю. С ним подаем «уточняющее» Д2 «на дельту» («2400»). Приведем фрагменты УР с «уточняющим» Д2 (см. рис. 1):

Рис. 1. Фрагмент УР к декларации за октябрь с «уточняющим» Д2

Заметьте: в «уточняющем» Д2 периодом возникновения отрицательного значения указываем «предыдущий» сентябрь (т. е. восстанавливаем в Д2 по хронологии ОЗ предыдущего периода или нескольких периодов, если требуется). Ведь если б не ошибка, то в октябрьском приложении Д2 непогашенный остаток ОЗ сентября отразили б в большей сумме: не «6000», а «8400» (поскольку из «10000» старого сентябрьского НК только «1600» «съелось» бы за счет НО октября). В общем, при исправлении ошибок в каждой ситуации придется проанализировать, за счет какого периода (периодов) добавляем «минус».

Допустим, что ошибку исправляем в январе (подали УР с «уточняющим» Д2). Тогда значение гр. 6 стр. 21 УР «+2400» должны учесть в стр. 16.2 январской декларации. Поэтому декларацию за январь и приложение Д2 к стр. 21 заполним так (см. рис. 2):

Рис. 2. Фрагмент декларации за январь и приложения Д2 к стр. 21

Заметьте: после исправления ошибки в январском приложении Д2 остаток предыдущего декабрьского ОЗ увеличится на «2400» (с «500» до «2900»). Ведь сам декабрьский НК — аж «6000». То есть при заполнении текущего Д2 оглядываемся на предыдущее Д2 и по хронологии «наращиваем» (восстанавливаем) в нем (в сумме допущенной ошибки) ОЗ предыдущих периодов (поскольку после исправления ошибки «минус» увеличивается).

А вот если в каком-то из периодов занизили ОЗ, наоборот, из-за того, что не учли в НК входящую НН и 1095 дней еще не истекли, то можно не связываться с УР и исправлением ошибок, а отразить такой НК в текущей декларации (как «свежий» НК периода в стр. 10 декларации). Ведь это возможно благодаря п. 198.6 НКУ.

10 декларации). Ведь это возможно благодаря п. 198.6 НКУ.

Если «минус» уменьшается. Теперь возьмем другую ситуацию.

Допустим, по условиям примера обнаружили ошибку: ошибочно занижены НО ноября на «2000» (т. е. в стр. 9 ноября вместо «2500» должно стоять «4500»). В итоге «минус» уменьшается и в стр. 21 января должно быть «2000», а не «4000».

Так как ошибка в данном случае перетекающая, ее исправляем, составляя один УР — к «ошибочному» ноябрю. С ним подаем «уточняющее» Д2 «на дельту» («-2000»). Приведем фрагменты УР с «уточняющим» Д2 (см. рис. 3):

Рис. 3. Фрагмент УР к декларации за ноябрь с «уточняющим» Д2

Заметьте: в «уточняющем» Д2 периодом, по которому уменьшаем ОЗ, указываем по хронологии самый «старенький» сентябрь (т. е. урезаем значение самой нижней строки Д2 ноября). Ведь если б не ошибка, то в ноябрьском приложении Д2 непогашенный остаток ОЗ сентября стоял бы в меньшей сумме: не «3500», а «1500» (поскольку из «6000» сентябрьского ОЗ, оставшегося в октябре, за счет НО ноября «съелось» бы уже «4500», а не «2500»).

е. урезаем значение самой нижней строки Д2 ноября). Ведь если б не ошибка, то в ноябрьском приложении Д2 непогашенный остаток ОЗ сентября стоял бы в меньшей сумме: не «3500», а «1500» (поскольку из «6000» сентябрьского ОЗ, оставшегося в октябре, за счет НО ноября «съелось» бы уже «4500», а не «2500»).

Допустим, что ошибку исправляем в январе (подали УР с «уточняющим» Д2). Тогда значение гр. 6 стр. 21 УР «-2000» учтем в стр. 16.2 январской декларации. Поэтому декларацию за январь и приложение Д2 к стр. 21 заполним так (см. рис. 4):

Рис. 4. Фрагмент декларации за январь и приложения Д2 к стр. 21

Заметьте: после исправления ошибки в январском приложении Д2 «минус» уменьшится на «2000» (с «4000» до «2000»), за счет того, что «снизу вверх» по хронологии уйдут декабрьское ОЗ «500» и часть январского ОЗ «1500» . В общем, при заполнении текущего Д2 оглядываемся на предыдущее Д2 и по хронологии «снимаем» (убираем) в нем (в сумме допущенной ошибки) ОЗ предыдущих периодов (поскольку после исправления ошибки «минус» уменьшается).

В общем, при заполнении текущего Д2 оглядываемся на предыдущее Д2 и по хронологии «снимаем» (убираем) в нем (в сумме допущенной ошибки) ОЗ предыдущих периодов (поскольку после исправления ошибки «минус» уменьшается).

Либо проверку еще можно сделать следующим образом: январский «минус» (стр. 21) меньше НК января («3500»). И если применять подход налоговиков, то это означает, что «минус» января полностью сформирован за счет НК одного периода — текущего января.

выводы

- Контролеры предлагают расшифровывать «минус» в приложении Д2 по хронологии: от самого «свежего» к самому «старому».

- Налоговики стоят на том, что «минус» в стр. 21 прежде всего формирует «чистый» НК текущего периода и только потом — остальных периодов в порядке убывания.

- По версии налоговиков, «минус» выбывает из Д2 по хронологии «снизу вверх».

Однако, полагаем, плательщик вправе сам решить, в каком порядке выбывать отрицательному значению, поскольку никаких требований к «очередности» выбывания ОЗ в законодательстве нет.

Однако, полагаем, плательщик вправе сам решить, в каком порядке выбывать отрицательному значению, поскольку никаких требований к «очередности» выбывания ОЗ в законодательстве нет.

Как проверить правильность заполнения Декларации по НДС при ведении сложного учета по НДС в «1С:Бухгалтерия 3.0» | Учет и налоги | Статьи экспертов

Содержание1. Актуальность и возможность «самопроверки» заполнения Декларации по НДС в программе

2. Исходные данные

3. Проверка данных отчетности

3.1 Проверяемые данные

3.2 Проверка Раздела 4

3.3 Проверка Раздела 3

3.4 Итоги проверки

4. Резюме

Актуальность и возможность «самопроверки» заполнения Декларации по НДС в программе

На сегодняшний день в Интернете и даже в специализированных журналах можно легко найти информацию о том, как подготовить Декларацию НДС в 1с 8.3, как заполнить Декларацию НДС в 1С, как в 1С сформировать Декларацию НДС. Также на многих ресурсах опубликованы статьи об организации учета по НДС в данной программе и о существующих в программе проверках ведения учета по НДС и способах поиска ошибок.

• Для учета по НДС в программе используются внутренние таблицы, которые в терминах 1С называются «Регистры накопления». В этих таблицах содержится намного больше информации, чем в проводках по 19 счету.

• При проведении документов программа сначала выполняет движения по регистрам, а уже на основании регистров формирует проводки по 19 и 68.02 счетам;

• Отчетность по НДС формируется ТОЛЬКО по данным регистров. Поэтому, если пользователь вводит какие-либо ручные проводки по счетам учета НДС, не отражая их в регистрах – эти корректировки в отчетности не отразятся.

• Для проверки корректности ведения учета по НДС (в том числе, соответствия данных в регистрах и проводках) существуют встроенные отчеты – Экспресс-проверка ведения учета, Анализ учета по НДС.

Однако обычному пользователю-бухгалтеру более привычно работать со «стандартными» отчетами по бухгалтерскому учету – Оборотно-сальдовой ведомостью, Анализом счета. Поэтому естественно, что бухгалтеру хочется сопоставить данные этих отчетов с данными в Декларации – проще говоря, проверить Декларацию по НДС по оборотке. И если в организации достаточно простое ведение учета по НДС – нет раздельного учета, нет импорта/экспорта, то задача сверки Декларации с бухучетом достаточно проста. Но если в учете НДС появляются какие-то более сложные ситуации, у пользователей уже возникают проблемы сопоставления данных в бухучете и данных в Декларации.

Данная статья призвана помочь бухгалтерам выполнить «самопроверку» заполнения Декларации по НДС в программе. Благодаря этой статье пользователи смогут:

• самостоятельно проверять корректность заполнения Декларации по НДС и соответствие данных в ней данным бухгалтерского учета;

• выявлять места, в которых данные в регистрах программы расходятся с данными в бухучете.

Исходные данные

Итак, для примера возьмем организацию, которая занимается оптовой торговлей. Организация закупает товары как на внутреннем рынке, так и путем импорта. Товары могут быть реализованы по ставкам 18% и 0%. При этом организация ведет раздельный учет НДС.

В первом квартале 2017 года в учете зарегистрированы операции:

1) Выданы авансы поставщикам, сформированы счета-фактуры на аванс;

2) Получены авансы от покупателей, сформированы счета-фактуры на аванс;

3) Приобретены товары под деятельность, облагаемую НДС 18%;

4) Приобретены товары под деятельность, облагаемую НДС 0%;

5) Приобретены импортные товары, зарегистрирован таможенный НДС;

6) Зарегистрирован входящий НДС по услугам сторонних организаций, который должен быть распределен на операции по 18% и 0%;

7) Приобретено основное средство по ставке НДС 18%, сумму налога необходимо распределить на операции по разным ставкам НДС;

8) Реализованы товары по ставке НДС 18%;

9) Реализованы товары под деятельность, облагаемую НДС 0%;

10) Часть товаров, по которым НДС по ставке 18% ранее был принят к вычету, реализована по ставке 0% – отражено восстановление НДС, принятого к вычету;

11) Отражена отгрузка без перехода права собственности и затем реализация отгруженных товаров;

12) Подтверждена ставка 0% для реализаций;

13) Выполнены регламентные операции по НДС – сформированы записи книги продаж и покупок, распределен НДС на операции по 18% и 0%, подготовлены записи книги покупок для ставки 0%.

Проверка данных отчетности

1. Проверяемые данные

После выполнения всех регламентных операций по НДС, Декларация по НДС заполнена у нас следующим образом:

Строки 010-100:

Строки 120-210:

Приступаем к проверке Декларации.

2. Проверка Раздела 4

Так как у нас были продажи по ставке 0%, то для начала проверим заполнение 4 Раздела Декларации:

Для этого необходимо сравнить данные в 4 Разделе с оборотами по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02. Для этого сформируем отчет «Анализ счета» по счету 19, установив в нем отбор по способу учета:

Кредитовый оборот по счету 68.02 в этом отчете показывает нам общую сумму налога, которая «легла» на подтвержденные реализации по ставке 0%. Данная сумма должна совпадать со строкой 120 Раздела 4 Декларации по НДС.

3. Проверка Раздела 3

Далее выполняем проверку Раздела 3 Декларации. Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2017 года отчет выглядит так:

Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2017 года отчет выглядит так:

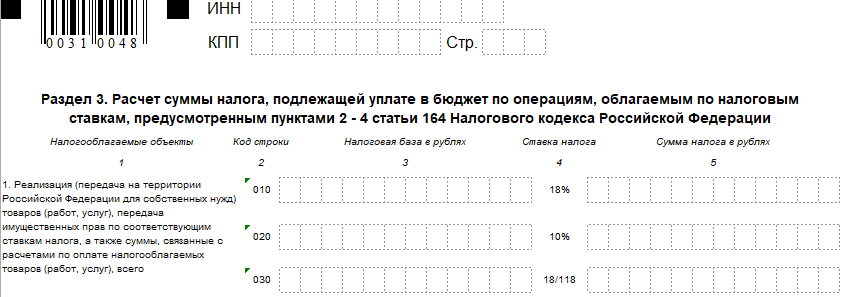

1) Строка 010 Декларации по НДС как проверить

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

2) Строка 070 Декларации по НДС как проверить

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

3) Строка 080 Декларации по НДС как проверить

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19:

4) Строка 090 Декларации по НДС как проверить

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

5) Строка 120 Декларации по НДС как проверить

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

6) Строка 130 Декларации по НДС как проверить

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА:

7) Строка 150 Декларации по НДС как проверить

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05:

8) Строка 160 Декларации по НДС как проверить

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

9) Строка 170 Декларации по НДС как проверить

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетов 76.АВ:

4. Итоги проверки

Если собрать воедино все проверки для Раздела 3 и отразить их в отчете «Анализ счета» по счету 68.02, то получим вот такую «раскраску»:

По итогам проверки видим, что все суммы, отраженные в бухучете, «нашли» свое место в Декларации по НДС. И каждая строка из Декларации, в свою очередь, может быть нами расшифрована с позиции отражения данных в бухгалтерском учете. Таким образом, мы убедились в том, что все операции в программе отражены корректно, без ошибок, данные в регистрах и проводках совпадают и, следовательно, наша отчетность по НДС является правильной и достоверной.

Резюме

Подвоя итоги, можно отобразить методику сверки Декларации и данных бухучета в виде таблицы:

Конечно, в программе «1С:Бухгалтерия 8» ред. 3.0 на сегодняшний день реализована методика учета НДС, которая позволяет максимально простым и удобным для пользователя способом отражать даже сложные и нестандартные операции по НДС. При этом в системе также заложено множество проверок, помогающих не допускать ошибки при отражении операций. Однако, к сожалению, все предусмотреть нельзя и ошибки вследствие человеческого фактора все же могут возникать.

Способ проверки отчетности по НДС, описанный в данной статье, поможет пользователю выявить наличие таких ошибок в учете и понять, какие разделы учета по НДС необходимо перепроверить. Кроме того, данный способ не отнимает много времени – потратив буквально полчаса, бухгалтер понимает, все ли правильно отражено в программе в части НДС или же нужно перепроверить какие-то моменты и начать использовать инструменты детального анализа и поиска ошибок по НДС.

Лосева Наталья,

руководитель отдела внедрения ООО “Кодерлайн”

как сдавать и как готовить

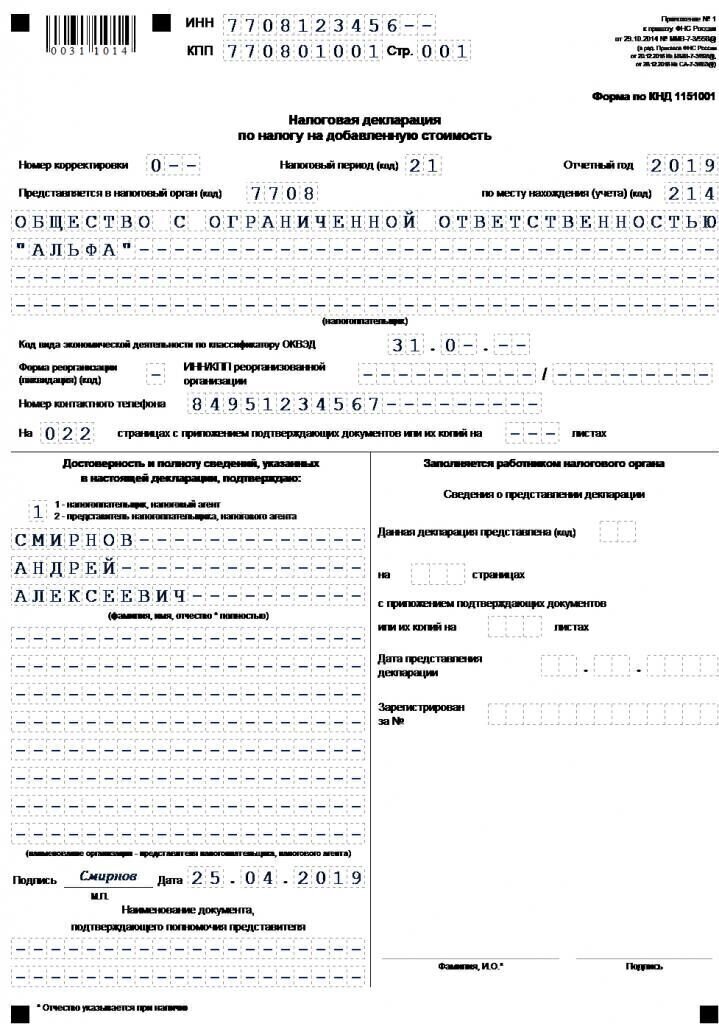

С февраля 2020 года ФНС вправе требовать пояснения к декларации НДС не только в ходе камеральной проверки, но и при любых мероприятиях налогового контроля. Декларация НДС является предметом нашей сегодняшней статьи, из которой вы узнаете, как правильно заполнить декларацию по НДС, какие в нее внесены изменения с 2020 года, какие коды в ней указать, в какие сроки ее нужно сдать и в какой форме.

По данным ФНС, собираемость налогов растет в России с каждым годом, например, в 2018 году рост составил 23% по отношению к предыдущему году. Растут как сами налоги, например НДС, так и упорство, с которым эти налоги собираются. Фискальная система модернизируется, автоматизируется и т.п. Каждый налогоплательщик с его отчислениями становится прозрачным, а его отчетность как «под лупой». Именно поэтому так важно заполнять отчетность с учетом всех правил, особенно если отчетность не самая простая, какой является декларация НДС. Тем более что в этом году ФНС усиливает свое внимание к этой форме отчетности.

Именно поэтому так важно заполнять отчетность с учетом всех правил, особенно если отчетность не самая простая, какой является декларация НДС. Тем более что в этом году ФНС усиливает свое внимание к этой форме отчетности.

При обнаружении нестыковок в декларации НДС или при несоответствии указанной информации в декларации с данными налоговиков, ФНС вправе потребовать от компании пояснения. Если ранее такое требование могло последовать только в ходе проведения камеральной проверки налогоплательщика, теперь же потребовать пояснения по декларации НДС могут в ходе любых мероприятий налогового контроля. Данные изменения прописаны в письме ФНС от 13 февраля 2020 г. № ЕА-4-15/2363@. Изменения применяются с 17 февраля 2020 года.

Декларацию НДС сдают юрлица и ИП, которые:

- признаются плательщиками НДС (включая плательщиков ЕСХН),

- являются налоговыми агентами по НДС,

- оформившие счет-фактуру с выделением НДС спецрежимники и лица, освобожденные от уплаты налога,

Как менялась декларация НДС

Форма декларации по НДС утверждена приказом ФНС от 29. 10.2014 № ММВ-7-3/558 «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме».

10.2014 № ММВ-7-3/558 «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме».

С 2019 года ставка налога на добавленную стоимость выросла до 20 процентов, это изменение было учтено в правилах заполнения декларации, в нее была внесена новая ставка и соответствующая ей расчетная ставка 20/120. Также в декларации изменились штрих-коды, в раздел 3 добавлены строки 043, 044, 135, в раздел 9 добавлена строка 036 со ставкой 20%, В Приложении 1 к разделу 9 появилась строка 116, предназначенная для кода товара при экспорте из ЕАЭС в другие страны. Изменения в документ утвердили приказом ФНС от 28.12.2018 № СА-7-3/853@.

Осенью 2019 года в порядок заполнения налоговой декларации по налогу на добавленную стоимость были внесены новые изменения – на основании приказа ФНС России от 20.11.2019 г. № ММВ-7-3/579@. Был дополнен перечень кодов операций, облагаемых НДС по ставке 0 %, а также операций, совершаемых налоговыми агентами. В декларациях по НДС теперь нужно указывать новые коды операций с морскими и гражданскими воздушными судами.

Был дополнен перечень кодов операций, облагаемых НДС по ставке 0 %, а также операций, совершаемых налоговыми агентами. В декларациях по НДС теперь нужно указывать новые коды операций с морскими и гражданскими воздушными судами.

Декларация по НДС: сроки сдачи за 2020 год

Декларация по НДС является ежеквартальной, ее нужно сдавать до 25-го числа месяца, следующего за отчетным кварталом. Если крайний срок сдачи отчета выпадает на выходной или праздничный день, то крайний срок сдачи переносится на ближайший рабочий день.

Фактические сроки сдачи декларации по НДС в 2020 году:

- 1-й квартал – до 27 апреля 2020 года,

- 2-й квартал – до 27 июля 2020 года,

- 3-й квартал – до 26 октября 2020 года,

- 4-й квартал – до 25 января 2021 года.

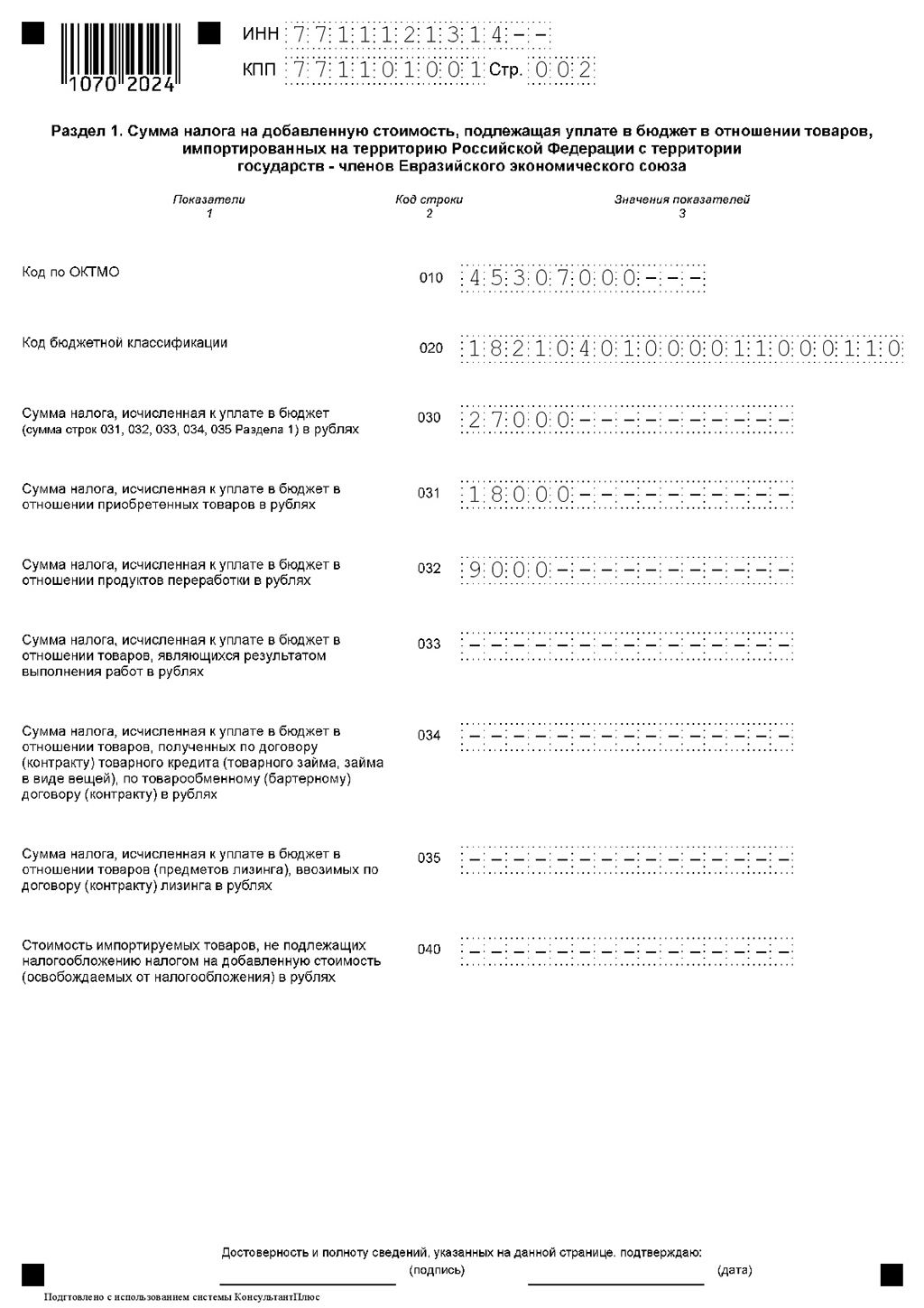

Заполнение декларации по НДС

Декларация по НДС в 2020 году состоит из 12-ти разделов. Каждый из разделов декларации по НДС имеет свой порядок заполнения.

Каждый из разделов декларации по НДС имеет свой порядок заполнения.

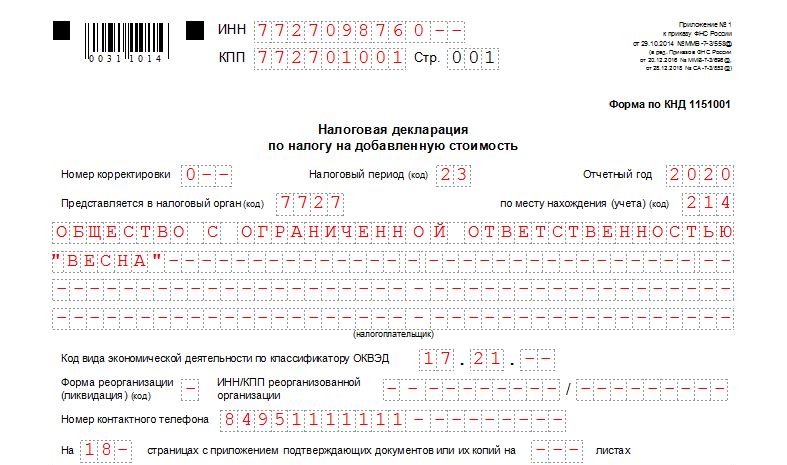

- Титульный лист требует указания реквизитов компании или ИП. Оформление титульного листа не должно составить особого труда: оно такое же, как и заполнении «шапки» других отчетов. В нем нужно указать ИНН, КПП, коды ОКВЭД, ФНС и др. Также нужно указать дату заполнения и заверить декларацию подписью.

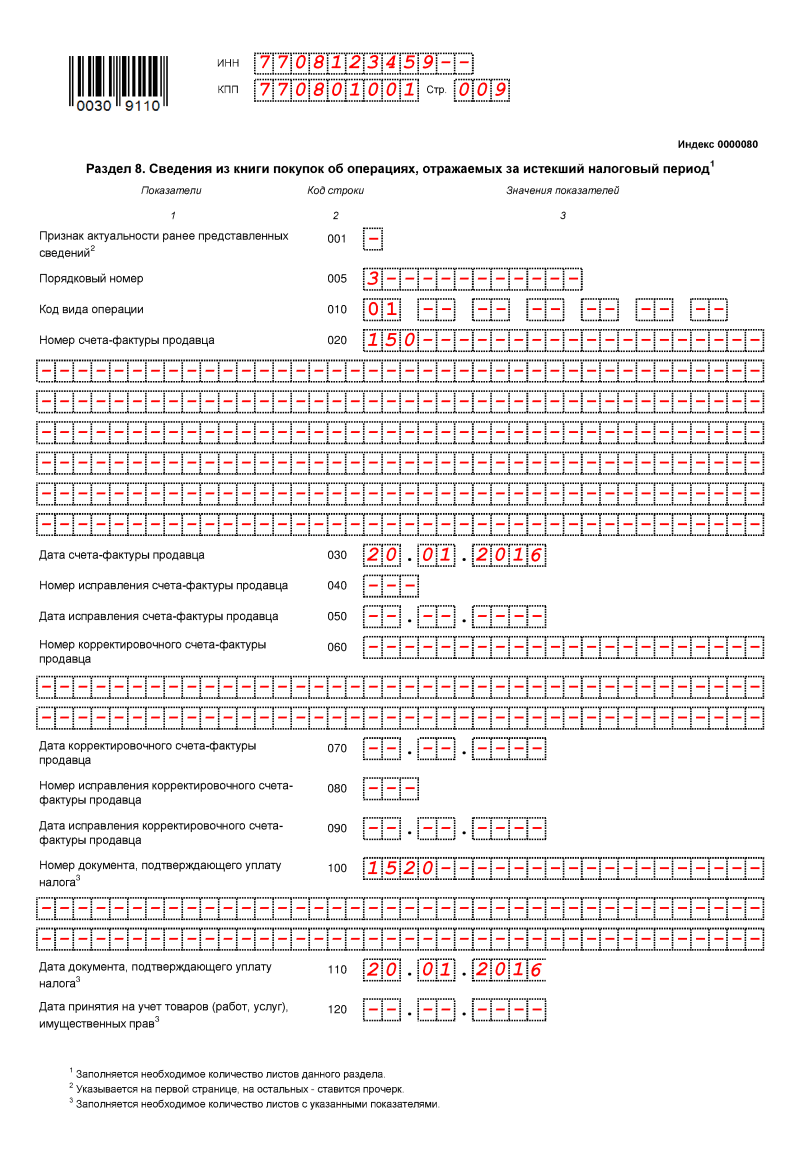

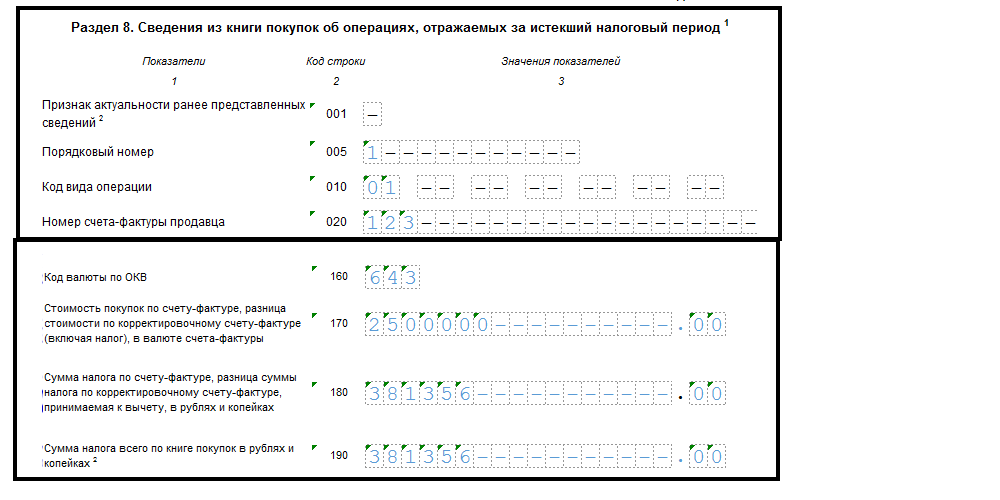

- Раздел 1, 3, 8, 9 заполняют все плательщики. В разделе 1 указывается сумма налога к уплате. В разделе 3 указывается начисленный НДС, а также налоговые вычеты. В раздел 8 переносятся данные из книги покупок. Указываются реквизиты и другие показатели счетов-фактур, зарегистрированных в книге покупок. В раздел 9 переносятся данные из книги продаж.

- Разделы 2 – 12 включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

- Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

- Разделы 10-11 заполняется в случае выставления/получения счетов-фактур при осуществлении деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика. Разделы заполняют налоговые агенты, где отражают сведения из журнала учета счетов-фактур.

- Раздел 12 декларации предназначен для тех, кто освобожден от НДС, но выставляет счета-фактуры с выделенным налогом. Заполняется в исключительных случаях: только в случае если спецрежимники и лица, освобожденные от уплаты налога, выставляют покупателю счета-фактуры с выделением НДС.

Коды операций в декларации по НДС

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Что это такое?

Все коды операций по НДС приведены в приложении № 1 к Порядку заполнения декларации, напомним, этот порядок утвержден приказом ФНС от 29. 10.2014 № ММВ-7-3/558@. Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.

10.2014 № ММВ-7-3/558@. Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.

Примеры кодов операций с расшифровкой:

Код 1 – Покупатель получил единый корректировочный счет-фактуру, в котором продавец уменьшил стоимость отгрузок.

Код 1 – Продавец составил корректировочный счет-фактуру или единый корректировочный счет-фактуру, в котором увеличил стоимость отгрузок.

Код 1 – Продавец получил аванс от покупателя.

Код 2 – Продавец получил предоплату через комиссионера или агента, который действует от своего имени.

Код 6 – Компания как посредник приобрела товары, работы или услуги в РФ у иностранного контрагента и удержала НДС в качестве налогового агента.

Код 6 – Компания безвозмездно реализует товары, работы или услуги.![]()

Код 10 – Подрядчик ведет капитальное строительство, модернизацию или реконструкцию недвижимости.

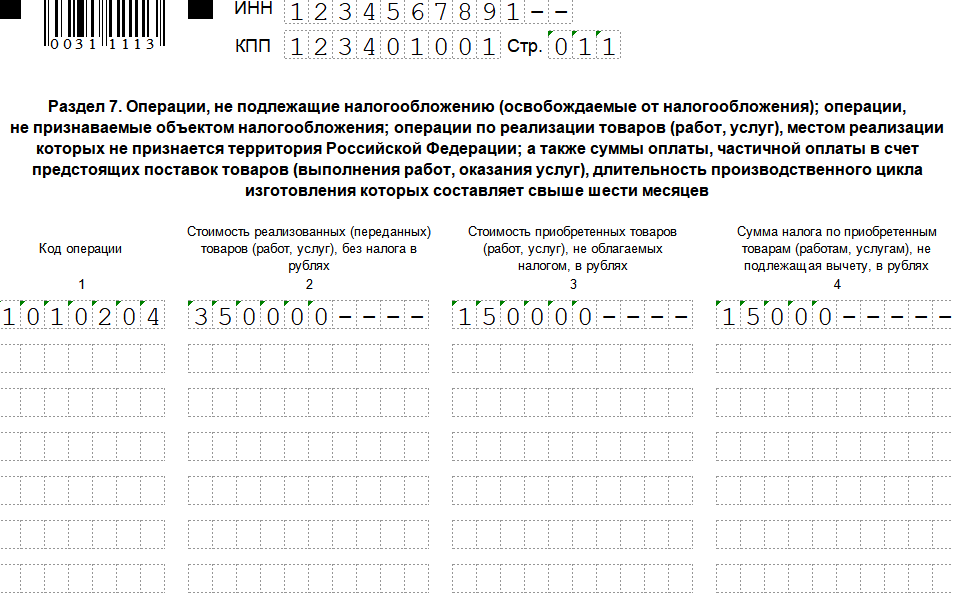

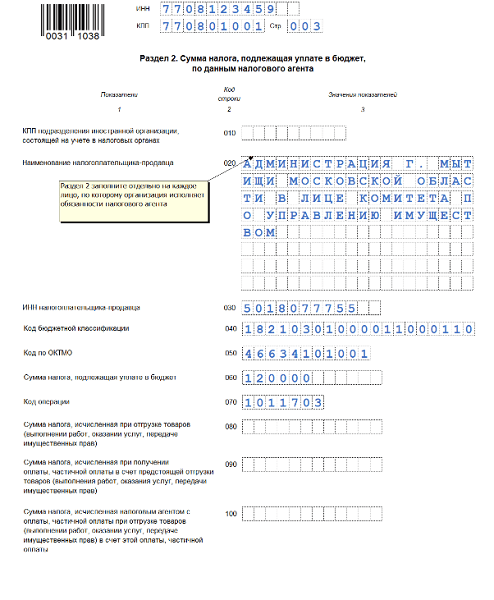

Коды операций присутствуют в следующих разделах декларации по НДС: раздел 2 (заполняется налоговыми агентами), разделы 4-6 (заполняются организациями и ИП, у которых были экспортные операции), раздел 7 (заполняется организациями и ИП по операциям, не подлежащим налогообложению, операциям, не признаваемыми объектом налогообложения, операциям по реализации товаров вне территории РФ, а также по суммам оплаты, частичной оплаты в счет предстоящих поставок товаров, длительность производственного цикла которых равна более 6 месяцев).

В каком виде сдается декларация по НДС?

Декларация НДС сдается в ФНС только в электронном виде. Подать декларации по НДС на бумажном носителе могут только налоговые агенты, но и то – не все.

Налоговые агенты, которые обязаны подавать декларацию НДС в электронном виде:

- с численностью работников свыше 100 человек;

- налоговый агент признан крупнейшим налогоплательщиком,

- налоговый агент работает по договору комиссии, агентcкому договору или по договорам транспортной экспедиции.

Декларация по НДС в СБИС: проверка по сотне контрольных соотношений

Декларация по НДС требует колоссальной точности. Ее контрольные соотношения мониторятся надзорными органами, они должны «биться» с данными остальной отчетности налогоплательщика. Кроме того, отчетность должна «биться» и с данными отчетности контрагентов. Для того, чтобы не было расхождений, в сервис СБИС «зашита» контрольная функция, выполняющая сверку счет-фактур компании и ее партнеров. Система выполняет проверку примерно по сотне контрольных соотношений.

Сервис может делать сверку даже если контрагент не является пользователем СБИС – основным условием для сверки является загрузка документа в систему.

Заполнить декларацию НДС по данным бухгалтерского учета в СБИС проще простого. Для этого потребуется несколько простых шагов:

Шаг 1: В разделе «Учет/Отчетность/ФНС» надо создать налоговую декларацию (НД) по НДС. Для этого нужно выбрать строку «НД для НДС», указать организацию и отчетный период, выбрать опцию «заполнить по бухгалтерскому учету» и создать отчет.

Шаг 2: Нужно провести сверку НД по НДС с контрагентами.

Шаг 3: Нужно «бросить контрольный взгляд» на отчет и отправить его в ФНС.

Шаг 4: Потом необходимо дождаться статуса «отчет сдан».

В электронной системе СБИС формы документов актуализируются сразу после вступления в силу внесенных в них изменений. Система СБИС Электронная отчетность призвана автоматизировать процесс подготовки и сдачи отчетности, она гарантирует правильность форм отчетности, точность отчетной информации и соблюдение сроков сдачи отчетности в контролирующие органы.

СБИС Бухгалтерия и учет – универсальный инструмент ведения бухгалтерии. Сервис помогает не только вести бухучет, он поможет с расчетом зарплаты, ведением кадровой документации и многого другого.

СБИС Электронный документооборот позволяет существенно ускорить обмен данных как внутри компании, так и с контрагентами. Система увеличивает скорость и качество взаимодействия между партнерами.

Подробнее о том, как сдать декларацию по НДС вовремя и без ошибок, вам готовы рассказать наши специалисты.

Соответствие строк 070 и 170 раздела 3 декларации по НДС – почему приходят требования от ФНС и как найти ошибку?

- Опубликовано 23.01.2017 22:30

- Автор: Administrator

- Просмотров: 57590

В последнее время сразу нескольким моим клиентам пришли похожие требования о предоставлении пояснений к декларации по НДС. «Превышение налоговых вычетов по строке 170 раздела 3 над суммой налога исчисленной строка 070 раздела 3 налоговой декларации НДС», – говорится в письме от налоговой. Также есть оговорка о суммах, которые были отражены по данным строкам с момента образования организации (!). О чем же идет речь в данном требовании, и как разобраться, была ли допущена ошибка в вашей отчетности?

В строке 070 раздела 3 отражается сумма НДС, исчисленного с авансов, уплаченных покупателями. Затем в момент реализации товара (работ, услуг) происходит зачет аванса и данный НДС предъявляется к вычету. В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

Затем в момент реализации товара (работ, услуг) происходит зачет аванса и данный НДС предъявляется к вычету. В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

Если мы проанализируем данные одного квартала, то можем допустить ситуацию, когда сумма к вычету (строка 170) будет больше суммы исчисленного НДС с авансов (строка 070). Это происходит в том случае, если ранее организация получила большое количество авансов, которые были зачтены в отчетном квартале. Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Как же найти ошибку? Начать лучше с проверки последней сданной декларации и двигаться к более ранним отчетам, если ошибка не обнаружится сразу. Я рекомендую проводить проверку в 2 этапа:

1) Сверить суммы по строкам 070 и 170 в декларации с оборотами между счетами 68. 02 и 76.АВ. Для того, чтобы это сделать, формируем отчет «Анализ счета» и выбираем счет 68.02.

02 и 76.АВ. Для того, чтобы это сделать, формируем отчет «Анализ счета» и выбираем счет 68.02.

Сумма оборота между данными счетами, расположенная в колонке кредит, должна быть равна строке 070 раздела 3 декларации по НДС.

А сумма оборотов в колонке дебет в большинстве случаев равна строке 170.

Однако, если в данном налоговом периоде ваша организация осуществляла возврат покупателю аванса, с которого ранее был исчислен НДС, то сумма данного НДС будет отражена в строке 120 раздела 3. Соответственно, на сумму НДС с такого возврата появится расхождение между оборотами счетов 76.АВ и 68.02 и строкой 170.

2) Сверить обороты по дебету и кредиту счета 62.02 с оборотами счета 76.АВ.

О том, как это сделать, я подробно рассказывала в видеоуроке Проверка НДС с авансов в 1С – ВИДЕО

Таким образом, проверяем все сданные декларации до тех пор, пока не обнаружим сумму расхождений, указанную в требовании (она может сложиться из нескольких периодов), и не выясним причины данных расхождений. Обратите внимание, что в форме декларации по НДС, которую налогоплательщики подавали до 2015 года, нам необходимо анализировать не 170, а 200 строку (обращаем внимание на название строк, если работаем с разными редакциями декларации). Затем, в зависимости от ситуации, отвечаем на требование или подаем уточненные отчеты.

Обратите внимание, что в форме декларации по НДС, которую налогоплательщики подавали до 2015 года, нам необходимо анализировать не 170, а 200 строку (обращаем внимание на название строк, если работаем с разными редакциями декларации). Затем, в зависимости от ситуации, отвечаем на требование или подаем уточненные отчеты.

В том случае, если вам необходимо больше информации о заполнении и проверке декларации по НДС в 1С, а также о популярных требованиях от ФНС по данной теме, то я очень рекомендую Вам приобрести запись нашего вебинара «Заполнение и проверка декларации по НДС в 1С: Бухгалтерии 8 (на практических примерах)». Также в подарок Вы получите запись вебинара «Разбор популярных ошибок учета НДС в 1С: Бухгалтерии 8». Подробная информация доступна по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

О представлении уточненной декларации по налогу на прибыль

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Как заполнить и подать декларацию по НДС (Уведомление об НДС 700/12)

1.

Обзор

Обзор1.1 Что это за уведомление о

Это уведомление поможет вам заполнить декларацию VAT и содержит информацию о том, как подать заполненную декларацию в HMRC. Он проведет вас через форму, коробку за коробкой. Он также содержит некоторые специальные советы для тех, кто использует схемы бухгалтерского учета НДС , и информацию о том, как подать декларацию в электронном виде.

Убедитесь, что вы прочитали все уведомления VAT , относящиеся к вашим обстоятельствам, прежде чем заполнять декларацию.

1.2 Онлайн-возврат

Практически все компании, зарегистрированные в VAT , по закону обязаны подавать свои декларации онлайн и производить оплату электронным способом. Вам не придется этого делать, если применимо одно из следующих условий, HMRC считает, что:

- Ваш бизнес полностью управляется практикующими членами религиозного общества, убеждения которых не позволяют им пользоваться компьютерами

- вы не можете использовать компьютер для подачи деклараций из-за возраста, инвалидности или удаленности от местонахождения

Если вы считаете, что любое из этих условий применимо к вам, обратитесь по телефону доверия VAT , чтобы обсудить альтернативные варианты.

Вам не нужно будет подавать декларации онлайн, если вы являетесь объектом процедуры несостоятельности, но если у вас есть одобренное добровольное соглашение, вы можете подать его онлайн.

Вы можете узнать больше об онлайн- НДС Возврат. Преимущества включают:

- безопасный и надежный способ отправки возврата

- подтверждение на экране, что мы получили ваш возврат

- возможность получить электронное напоминание о сроке возврата

- автоматические расчеты для уменьшения ошибок при заполнении возврата

- до 7 дополнительных календарных дней для подачи декларации и уплаты НДС (по сравнению со сроком платежа для бумажных возвратов и чеков, отправленных по почте), а при оплате прямым дебетом онлайн не менее 10 дополнительных календарных дней для оплаты

Существуют правовые условия, которые применяются к отправке деклараций онлайн и к получению дополнительного времени для электронных платежей.

Раздел 5 содержит дополнительную информацию.

2. Разъяснение некоторых общих терминов

НДСВ этом разделе дается краткое изложение некоторых общих терминов, с которыми вы столкнетесь, читая это уведомление. Но если вы заполняете декларацию впервые, возможно, будет полезно ознакомиться с руководством VAT .

2.1 Принадлежности

Это термин для продажи товаров или услуг, которые вы осуществляете в рамках бизнеса. Все товары и услуги, облагаемые НДС (по стандартной, сниженной или нулевой ставке), называются «налогооблагаемыми поставками».

2.2 Выход

НДС Это НДС на ваши продажи товаров или услуг. Эти продажи известны как выходы. Выходной НДС (или исходящий налог) – это НДС , который вы взимаете и взимаете со своих клиентов за товары или услуги, выходящие из бизнеса, если вы зарегистрированы в качестве плательщика НДС .

2.3 Вход

НДСЭто НДС , который вы можете требовать в отношении сумм, уплаченных вашим поставщикам за товары и услуги, которые вы покупаете для своего бизнеса.Эти покупки известны как вводимые ресурсы. Входной НДС (или предварительный налог) – это НДС , который вы можете вернуть в отношении товаров и услуг, поступающих на ваш бизнес, если вы зарегистрированы в качестве плательщика НДС .

Если вы производите или намереваетесь производить как налогооблагаемые, так и освобожденные от налога поставки, и вы платите НДС , который относится к обоим видам поставок, вы классифицируетесь как «частично освобожденные». Ваше возмещение входящего НДС в таких обстоятельствах подлежит правилам частичного освобождения.

2.4 Налог

В вашей декларации необходимо указать выход НДС , подлежащий уплате нам, и входной НДС , который вы можете потребовать обратно у нас. Если выход НДС больше, чем входной НДС , вы должны нам разницу. Это налоговая декларация.

Если исходный НДС , который вы можете потребовать, превышает сумму НДС , которую вы должны, вы должны будете вернуть от нас НДС . Это возврат платежа.

2,5

НДС период В верхней части декларации будут указаны даты, указанные в декларации. Например, если вы отправляете квартальные отчеты и конечная дата, указанная в них, – 31 марта 2018 г., то они будут охватывать период с 1 января 2018 г. по 31 марта 2018 г. и будут называться периодом 03/18. Если он закончится 31 августа 2018 года, ваш период возврата будет называться 18 августа.

и будут называться периодом 03/18. Если он закончится 31 августа 2018 года, ваш период возврата будет называться 18 августа.

2.6 Налоговый пункт

Существуют правила определения времени, когда поставка товаров или услуг считается осуществленной.Это называется налоговой точкой. Вы должны учитывать НДС в периоде НДС , в котором происходит налоговая точка, по действующей на тот момент ставке, если вы не используете схему учета наличных денег.

2,7 Импорт

Это товары и связанные с ними расходы, которые вы покупаете для своего бизнеса у поставщиков за пределами Великобритании или если вы ввозите их в Северную Ирландию из-за пределов ЕС. Вы можете вернуть любой НДС , который вы платите за эти товары, как входной НДС , в соответствии с обычными правилами (см. Импорт ( НДС , уведомление 702)).

2,8 Приобретения

Это товары, которые вы ввозите в Северную Ирландию из стран-членов ЕС. Возможно, вам придется учитывать НДС , но вы также можете вернуть НДС в качестве предварительного налога.

Это товары, которые вы покупаете у компании, зарегистрированной по НДС в Великобритании или стране-члене ЕС, и отправляются или вывозятся в Великобританию. Возможно, вам придется учитывать НДС в Великобритании (именуемый «налогом на приобретение»), но вы также можете вернуть НДС в качестве входного НДС в соответствии с обычными правилами.

2,9 Экспорт

Это товары, которые поставляются из Англии, Шотландии или Уэльса покупателям за пределами Великобритании, или товары, поставляемые из Северной Ирландии покупателям за пределами ЕС. Эти поставки обычно имеют нулевую ставку, см. Товары, экспортируемые из Великобритании ( НДС , уведомление 703).

Товары, экспортируемые из Великобритании ( НДС , уведомление 703).

2.10 Отправка или вывоз

Это товары, которые вы поставляете клиентам в государствах-членах ЕС, которые отправляются или вывозятся из Северной Ирландии. Товары, вывозимые из Северной Ирландии в государство-член ЕС, не называются «экспортом», а являются отправкой или вывозом.

3. Как заполнить каждую графу в декларации

Приведенные здесь требования относятся как к бумажным, так и к онлайн-возвратам.

Прочтите раздел 4, если вы используете специальную схему учета НДС , например:

- Схема фиксированной ставки для малого бизнеса

- кассовый учет

- годовая бухгалтерия

- схемы наценки на бывшие в употреблении товары, произведения искусства, антиквариат и предметы коллекционирования

- платежей на счете

- Учет обратных начислений

Если вы используете розничную схему, см. Розничные схемы ( НДС , уведомление 727).

Розничные схемы ( НДС , уведомление 727).

3.1 Общие требования при заполнении графов с 1 по 9

При заполнении каждого поля на возврате необходимо:

- Заполнить все графы четко черными чернилами

- напишите «нет» в случае необходимости в бумажных декларациях и «0,00» в онлайн-декларациях.

- не ставьте тире и не оставляйте поле пустым

- напишите «00» в столбце пенсов, если пенсов нет.

- не вводите более 1 суммы в любое поле

- укажите цифру в скобках на бумажной декларации, например (1000.00), если в полях с 1 по 4 указано отрицательное значение.

- вставьте знак минус перед отрицательными суммами при возврате через Интернет, например, -1000,00, если в полях с 1 по 4 указано отрицательное значение.

Бумажная версия отчета предназначена для машинного прочтения. Соблюдайте эти правила, чтобы заявленную информацию можно было легко прочитать.

3,2 Заполнение ящика 1

Графа 1

НДС , подлежащий уплате в период по продажам и прочей продукцииВключите НДС , подлежащий уплате за все товары и услуги, которые вы предоставили в период, охватываемый декларацией.Это ваш «вывод НДС » за период.

НДС также может быть уплачен за поставки вне основного направления вашего бизнеса. Это не включает экспорт или отправку, поскольку они имеют нулевую ставку. Включите НДС , подлежащий уплате в этом периоде, по импорту, учитываемому через отложенный учет НДС .

Вот несколько примеров:

- топливо, используемое для частных автомобилей, где НДС учитывается с использованием шкалы (см. Транспортные расходы ( НДС Уведомление 700/64))

- Продажа акций и активов

- товаров, которые вы выводите из бизнеса для личного пользования

- НДС , подлежащий уплате при учете обратного начисления и золотой схеме (см.

6)

6) - расходные материалы для вашего персонала

- подарка товаров на сумму более 50 фунтов стерлингов, без НДС

- дистанционные продажи в Северную Ирландию, которые превышают пороговое значение для дистанционных продаж, или, если ниже порогового значения, зарубежный поставщик решает зарегистрироваться для НДС в Великобритании

- комиссия за продажу чего-либо от имени другого лица

- НДС отображается в счетах-фактурах, выставленных вашим клиентом самостоятельно

Что следует помнить при заполнении поля 1:

- вычесть НДС по выданным вами кредитным нотам

- вычесть НДС при возврате средств по схеме розничного экспорта

- включают НДС на полную стоимость товара, если вы взяли что-то при частичном обмене

- не включать любые суммы, о которых мы вам сообщаем, как начисленные нами

- вы можете иногда включать НДС заниженный или завышенный в предыдущие декларации – но см.

Параграф 6.6

Параграф 6.6 - , вы не должны декларировать экспорт или поставки с нулевой ставкой в страны-члены ЕС, если не выполняются определенные условия (см. Товары, экспортируемые из Великобритании ( НДС Уведомление 703)

3.3 Заполнение ящика 2

Графа 2

НДС , подлежащий уплате в период при приобретении товаров, произведенных в Северной Ирландии в государствах-членах ЕСС 1 января 2021 года вам будет разрешено приобретать только товары, которые вы ввозите в Северную Ирландию из ЕС. Для приобретений вы должны показать НДС , подлежащий уплате за все товары и связанные с ними расходы, купленные у поставщиков , зарегистрированных по НДС в странах-членах ЕС.

Сопутствующие расходы включают любые платежи, которые вы производите для покрытия расходов поставщика на поставку, таких как упаковка, транспортировка или страхование, за которые они несут ответственность по своему контракту с вами.

Вы должны включить НДС , подлежащий уплате по всем вашим приобретениям за период НДС , в котором возникла налоговая точка. Это более ранний из:

- дата, когда ваш поставщик выставил вам счет

- 15-й день месяца, следующего за тем, в котором Вам были отправлены товары в

Вы также можете иметь право вернуть эту сумму в качестве входящего НДС и сделать это, включив соответствующую цифру в общую сумму в поле 4 (но см. Правила возврата входящего НДС в руководстве НДС ( НДС Уведомление 700)).

3.4 Заполнение ящика 3

Коробка 3, итого

НДС к уплате Покажите общую сумму НДС , то есть поля 1 и 2 вместе. Это ваш «вывод НДС » за период.

Эта цифра будет рассчитана автоматически, если вы заполняете возврат онлайн.

3,5 Заполнение ящика 4

Графа 4

НДС , возвращенный в течение периода по закупкам и другим ресурсам (включая приобретения в ЕС)Покажите общую сумму вычета НДС , начисленного на ваши бизнес-покупки.Это называется вашим «вводом НДС » за период. Включите НДС , возвращенный в этот период, по импорту, учитываемому через отложенный учет НДС .

Вы не можете требовать ввода НДС в своей декларации, если у вас нет надлежащего счета-фактуры НДС для подтверждения претензии (но см. Правила в руководстве НДС ( НДС , извещение 700).

Вы можете вернуть НДС , если вы:

- заплатили в соответствии с процедурой обратного начисления или золотой схемой (см.

6)

6) - осуществляет закупку товаров в Северной Ирландии из стран-членов ЕС (это должно соответствовать сумме, указанной в графе 2)

- оплата импорта (если у вас есть соответствующий импортный сертификат НДС )

- требуют обратно в качестве списания безнадежного долга, см. Освобождение от НДС на безнадежные долги ( НДС Уведомление 700/18)

- плата за вывоз из складского режима или свободной зоны

- указано в выставленных вами счетах-фактурах

Что следует помнить при заполнении поля 4, убедитесь, что вы не включаете НДС :

- вы платите за товары, купленные полностью для личного пользования

- на деловые развлечения

- на подержанные товары, купленные по одной из схем НДС подержанных товаров, см.

- , где вы получаете счета-фактуры для самостоятельного выставления счетов

Другие моменты, которые следует запомнить:

- вычесть НДС по выданным вам кредитным нотам

- вы можете иногда включать НДС заниженный или завышенный в более ранние декларации – но см.

Параграф 6.6

Параграф 6.6 - не учитывайте любые суммы, о которых мы вам сообщаем, как завышенные

- не включать суммы, уплаченные по начисленным взносам или суммы, которые мы уже должны вам

- , если вы частично освобождены от уплаты вашего возмещения входящего НДС подлежит частичному освобождению)

3,6 Заполнение ящика 5

Коробка 5, нетто

НДС для оплаты в HMRC или возвратаВозьмите числа в ячейках 3 и 4. Вычтите меньшее из большего и введите разницу в ячейку 5.

Эта цифра будет рассчитана автоматически, если вы заполняете возврат онлайн.

Если цифра в графе 3 больше, чем цифра в графе 4, разница составляет сумму, которую вы должны заплатить. Если значение в поле 3 меньше значения в поле 4, мы кредитуем ваш счет и возвращаем остаток в соответствии с любыми запросами, которые нам могут потребоваться.

3,7 Заполнение ящика 6

Графа 6, общая стоимость продаж и всех других результатов без НДС

Покажите общую стоимость всех продаж вашего бизнеса и другие конкретные результаты, но не учитывайте НДС . Вот несколько примеров:

Вот несколько примеров:

- Нулевая ставка, сниженная ставка и освобожденные от налога поставки

- топливные сборы (см. Транспортные расходы ( НДС , извещение 700/64))

- экспорт

- поставляет в страны-члены ЕС, если товары перемещаются из Северной Ирландии (то есть любое число, указанное в графе 8)

- поставки установленных или собранных товаров в Великобритании, где зарубежный поставщик регистрирует НДС здесь

- дистанционные продажи в Северную Ирландию, которые превышают пороговое значение для дистанционных продаж, или, если ниже порогового значения, зарубежный поставщик решает зарегистрироваться для НДС в Великобритании

- операции обратного начисления (см. Пункт 4.6)

- поставок, которые не входят в сферу действия НДС Великобритании , как описано в разделе «Место оказания услуг» ( НДС , уведомление 741A)

- депозита, выставлен счет на

Но вы не включаете в поле 6 ничего из следующего:

- деньги, которые вы вложили лично в бизнес

- займы, дивиденды и денежные подарки

- страховых случаев

- Сделки на фондовой бирже (если вы не являетесь финансовым учреждением)

3.

8 Заполнение ящика 7

8 Заполнение ящика 7Графа 7 – общая стоимость покупок и всех других ресурсов без учета НДС

Укажите общую стоимость ваших покупок и расходов, но не указывайте НДС .

Необходимо указать значение:

- импорт

- приобретения товаров, которые вы ввозите в Северную Ирландию из стран-членов ЕС (это любая цифра, указанная в графе 9)

- Операции «обратного начисления» (см. Пункт 4.6)

Но не включайте стоимость любого из следующего:

- заработная плата

- PAYE и взносы в национальное страхование

- Выведенные вами из бизнеса деньги

- ссуды, дивиденды и денежные подарки

- страховых случаев

- Сделки на фондовой бирже (если вы не являетесь финансовым учреждением)

- ТО сертификаты

- пошлина на автотранспортные средства

- расценки местных властей

- доход, который выходит за рамки НДС , поскольку не является возмещением за поставку

3.

9 Заполнение ящика 8

9 Заполнение ящика 8Вставка 8 общая стоимость всех поставок товаров и связанных с ними затрат, без НДС , в страны-члены ЕС

За все поставки товаров и связанные с ними расходы, за исключением

НДС , в страны-члены ЕС, произведенные 31 декабря 2020 года или до этой даты Покажите общую стоимость всех поставок товаров в страны-члены ЕС и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они являются частью счета-фактуры или контрактной цены. Сюда должна входить стоимость любых товаров, отправленных из Великобритании в пункт назначения в государстве-члене ЕС, даже если фактическая продажа не осуществляется или счет за продажу выставляется лицу, находящемуся за пределами ЕС.Оставьте любые НДС . См. Единый рынок ( НДС , уведомление 725) для получения дополнительной информации о торговле в ЕС.

Вы должны указать стоимость таких материалов, как:

- любые товары, отправленные из Великобритании в пункт назначения в стране-члене ЕС

- товаров, отправленных из Великобритании для установки или сборки в стране-члене ЕС

- стоимость поставок новых транспортных средств незарегистрированным клиентам в государстве-члене ЕС (см. Новые транспортные средства ( НДС , уведомление 728))

- дистанционные продажи незарегистрированным клиентам в государстве-члене ЕС, где стоимость ваших дистанционных продаж превысила порог дистанционных продаж этого государства-члена ЕС

Но вы не включаете в графу 8 значение любого из следующего:

- Услуги по поставке товаров, по которым выставлен счет отдельно

- отдельные поставки услуг, таких как юридические или финансовые услуги

- сами товары при поставке перерабатывающих работ

- продаж произведены в Северной Ирландии незарегистрированным клиентам в государствах-членах ЕС, где поставки не осуществляются дистанционно

Цифры, введенные в это поле, также должны быть включены в поле 6 итого.

Для поставок товаров и связанных с ними расходов, без НДС

, из Северной Ирландии в страны-члены ЕС произведено с 1 января 2021 годаПокажите общую стоимость всех поставок товаров в страны-члены ЕС и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они являются частью счета-фактуры или контрактной цены. Сюда должна входить стоимость любых товаров, отправленных из Северной Ирландии в пункт назначения в государстве-члене ЕС, даже если фактическая продажа не осуществляется или счет за продажу выставляется лицу, находящемуся за пределами ЕС.Оставьте любые НДС . См. Единый рынок ( НДС , уведомление 725) для получения дополнительной информации о торговле в ЕС.

Вы должны указать стоимость таких материалов, как:

любые товары, отправленные из Северной Ирландии в пункт назначения в государстве-члене ЕС

товаров отправлено из Северной Ирландии для установки или сборки в стране-члене ЕС

стоимость поставок новых транспортных средств незарегистрированным клиентам в государстве-члене ЕС (см.

Новые транспортные средства ( НДС , уведомление 728))

Новые транспортные средства ( НДС , уведомление 728))дистанционные продажи незарегистрированным клиентам в государстве-члене ЕС, где стоимость ваших дистанционных продаж превысила порог дистанционных продаж в этом государстве-члене ЕС

Но вы не включаете в графу 8 значение любого из следующего:

услуги по поставке товаров, выставленных отдельно

отдельные поставки услуг, таких как юридические или финансовые услуги

сами товары при поставке перерабатывающих работ

продаж произведено в Северной Ирландии незарегистрированным клиентам в государствах-членах ЕС, где поставки не осуществляются дистанционно

Цифры, введенные в это поле, также должны быть включены в поле 6 итого.

3.10 Заполнение ящика 9

Графа 9 общая стоимость всех приобретений товаров и связанных с ними затрат, без НДС , в странах-членах ЕС

На приобретение товаров и сопутствующие расходы, исключая НДС

, в государствах-членах ЕС, совершенные 31 декабря 2020 года или ранее Показать общую стоимость всех приобретений товаров у поставщиков , зарегистрированных с НДС в странах-членах ЕС, и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они составляют часть счета-фактуры или контрактной цены, но не учитывайте любые НДС .

Вы должны указать стоимость таких материалов, как:

- поступления, сделанные в течение отчетного периода, в котором возникла налоговая точка

- товаров, установленных или собранных в Великобритании, где эти товары были отправлены из страны-члена ЕС

Но вы не включаете в поле 9 значение любого из следующего:

- сами товары при выполнении работ по переработке

- услуги, связанные с приобретениями, по которым выставлены отдельные счета

- отдельные поставки услуг

Цифры, введенные в это поле, также должны быть включены в графу 7 итого.

На приобретение товаров и сопутствующие расходы, без НДС

, из стран-членов ЕС в Северную Ирландию с 1 января 2021 года Показать общую стоимость всех приобретений товаров у поставщиков , зарегистрированных с НДС в странах-членах ЕС, и непосредственно связанные с этим расходы, такие как фрахт и страхование, если они составляют часть счета-фактуры или контрактной цены, но не учитывайте любые НДС .

Вы должны указать стоимость таких материалов, как:

приобретений, совершенных в течение отчетного периода, в котором возникла налоговая точка

товаров, установленных или собранных в Северной Ирландии, где эти товары были отправлены из страны-члена ЕС

Но вы не включаете в поле 9 значение любого из следующего:

сами товары при поставке перерабатывающих работ

услуг, связанных с приобретениями, по которым выставлен счет отдельно

отдельные поставки услуг

Цифры, введенные в это поле, также должны быть включены в графу 7 итого.

4. Заполнение декларации, если вы используете схему учета НДС

Если вы используете какую-либо из специальных схем учета НДС , могут быть другие правила заполнения некоторых полей в декларации (см. Руководство в пунктах 4.1, 4.2, 4.3, 4.4, 4.5 и 4.6). Остальные коробки должны быть заполнены обычным образом, как показано в разделе 3.

Руководство в пунктах 4.1, 4.2, 4.3, 4.4, 4.5 и 4.6). Остальные коробки должны быть заполнены обычным образом, как показано в разделе 3.

Если вы торгуете другими товарами и услугами вне специальной схемы, вы также должны включить эти поставки в свой возврат обычным способом.

4.1 Схема фиксированной ставки для малых предприятий

Данная схема позволяет малому бизнесу альтернативу обычному методу учета НДС . По этой схеме вы можете рассчитать свой НДС , применив фиксированную процентную ставку к вашему общему обороту (включая НДС ).

При использовании данной схемы действуют особые правила заполнения полей 1, 4, 6 и 7 возврата. Все остальные коробки заполняются в обычном режиме.

Box 1

НДС , подлежащий уплате при продаже Для расчета НДС , подлежащего уплате по схеме фиксированной ставки, вы должны применить фиксированную процентную ставку для вашего торгового сектора к общей сумме всех ваших поставок, включая НДС . Включите импорт, подлежащий оплате в этот период, через отложенный учет НДС . Сюда входят ваши расходные материалы по стандартным и сниженным ставкам, а также любые материалы с нулевой ставкой или освобожденные от налога. У вас может быть другой исходящий налог, который нужно включить в это поле, например, продажу капитальных вложений, по которым вы отдельно заявили предварительный налог при использовании схемы фиксированной ставки.

Включите импорт, подлежащий оплате в этот период, через отложенный учет НДС . Сюда входят ваши расходные материалы по стандартным и сниженным ставкам, а также любые материалы с нулевой ставкой или освобожденные от налога. У вас может быть другой исходящий налог, который нужно включить в это поле, например, продажу капитальных вложений, по которым вы отдельно заявили предварительный налог при использовании схемы фиксированной ставки.

Вы также должны использовать это поле для записи транзакций, по которым взимается обратная комиссия (см. Параграф 4.6).

Ящик 4, общий ввод

НДС Если вы используете схему фиксированной ставки, вы обычно не подаете отдельную претензию на входной НДС , включая любой НДС на импорт или приобретение, поскольку фиксированная процентная ставка для вашего торгового сектора включает скидку на входной НДС .

Но вы можете вернуть НДС за любую отдельную покупку капитальных товаров на сумму 2 000 фунтов стерлингов или более, включая НДС и НДС на акции и активы, имеющиеся в наличии при регистрации. Для получения дополнительной информации см. НДС Уведомление 733: Схема фиксированной ставки для малых предприятий.

Вы также должны использовать это поле, чтобы требовать списания безнадежных долгов и учитывать операции обратного списания (см. Параграф 4.6).

Графа 6 Общая стоимость продаж

Введите оборот, к которому вы применили фиксированную процентную ставку, включая НДС .Вы также должны включить стоимость без НДС любых поставок, учитываемых вне Схемы фиксированной ставки, например, продажи любых капитальных товаров, на которые вы вернули, включая НДС , и операции обратного начисления. Также укажите любую сумму, которую вы ввели в поле 8.

Также укажите любую сумму, которую вы ввели в поле 8.

Графа 7 общая стоимость покупок

Обычно в этом поле не указывается цифра, если только вы не приобрели капитальный товар стоимостью более 2000 фунтов стерлингов (включая НДС ) и не запрашиваете входной НДС в поле 4.В этом случае введите продажную цену без НДС . Также укажите в поле 7 любую сумму, указанную в поле 9, и операции обратного списания.

Дополнительная информация о схеме доступна в НДС Уведомление 733: Схема фиксированной ставки для малых предприятий.

4.2 Схема кассового учета

Эта схема позволяет вам учитывать НДС на основе получаемых и производимых вами платежей, а не на выставляемых и получаемых вами счетах.

При использовании данной схемы действуют особые правила заполнения полей 1, 4, 6 и 7 возврата. Все остальные коробки заполняются в обычном режиме.

Все остальные коробки заполняются в обычном режиме.

Box 1

НДС , подлежащий уплате при продажеЕсли вы используете схему кассового учета, вы должны основывать цифру, указанную в этом поле, на полученных вами платежах, а не на выставленных вами счетах.

Ящик 4, общий ввод

НДСЕсли вы используете схему кассового учета, вы должны основывать свое входное требование по НДС на совершенных вами платежах, а не на полученных счетах.Но вы не можете использовать схему для приобретения товаров из стран-членов ЕС или для импорта. Вы должны учесть НДС для таких покупок в обычном порядке и добавить эту сумму к сумме вашего кассового учета в этом поле.

Графа 6 Общая стоимость продаж

Введите стоимость всех ваших продаж, без НДС , за период, основанный на ваших платежах, а не на выставленных счетах. Также укажите в поле 6 любую сумму, указанную в поле 8.

Также укажите в поле 6 любую сумму, указанную в поле 8.

Графа 7 общая стоимость покупок