Заполнить НД по НДС | СБИС Помощь

Заполнить НД по НДСДекларацию по налогу на добавленную стоимость должны сдавать:

- организации и ИП, которые осуществляют финансово-хозяйственные операции — продают товары, оказывают услуги, выполняют работы;

- налоговые агенты, которые удерживают и перечисляют НДС за другие организации — например, при покупке или аренде имущества у госорганов, иностранных компаний и т.д.

Срок сдачи

Отчет сдается ежеквартально до 25 числа месяца, следующего за отчетным периодом.

Ответственность за несданную отчетность

Как сформировать

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет «НД по НДС».

Если вы работаете с отчетностью в другой системе, загрузите отчет в СБИС.

- В разделе «Главная» проверьте, правильно ли указан налогоплательщик, налоговая инспекция и отчетный период. организации.

- Создайте разделы 2-7 в зависимости от вашей деятельности.

Заполните суммы.

Заполните суммы. - В Разделе 1 проверьте суммы в строках 040 и 050 — они заполняются автоматически на основе данных в разделах 2-7.

Если в декларации есть раздел 12, укажите сумму налога в строке 030.

- В разделах 8-12 укажите сведения о счетах-фактурах.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Сверьте данные счетов-фактур с контрагентами. Это снизит риск отказа от налогового органа.

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

- В разделе «ФНС» создайте отчет «НД по НДС».

Если вы работаете с отчетностью в другой системе, загрузите отчет в СБИС.

- На титульном листе проверьте реквизиты организации.

- Создайте разделы 2-7 в зависимости от вашей деятельности. Для этого установите флаг рядом с названием раздела и нажмите «Применить» либо кликните «Редактировать Раздел». Заполните суммы.

- В Разделе 1 проверьте суммы в строках 040 и 050 — они заполняются автоматически на основе данных в разделах 2-7. Если в декларации есть раздел 12, укажите сумму налога в строке 030.

Нажмите «Далее».

- На вкладке «Разделы 8-12» нажмите «Добавить», выберите раздел и нажмите «Сохранить».

- Откройте созданную папку, нажмите «Добавить» и заполните сведения о счетах-фактурах.

Чтобы добавить еще один раздел, нажмите «

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Сверьте данные счетов-фактур с контрагентами. Это снизит риск отказа от налогового органа.

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Как проверить декларацию по НДС в 1С – Учет без забот

- Опубликовано 18.

10.2016 12:28

10.2016 12:28 - Автор: Administrator

- Просмотров: 68802

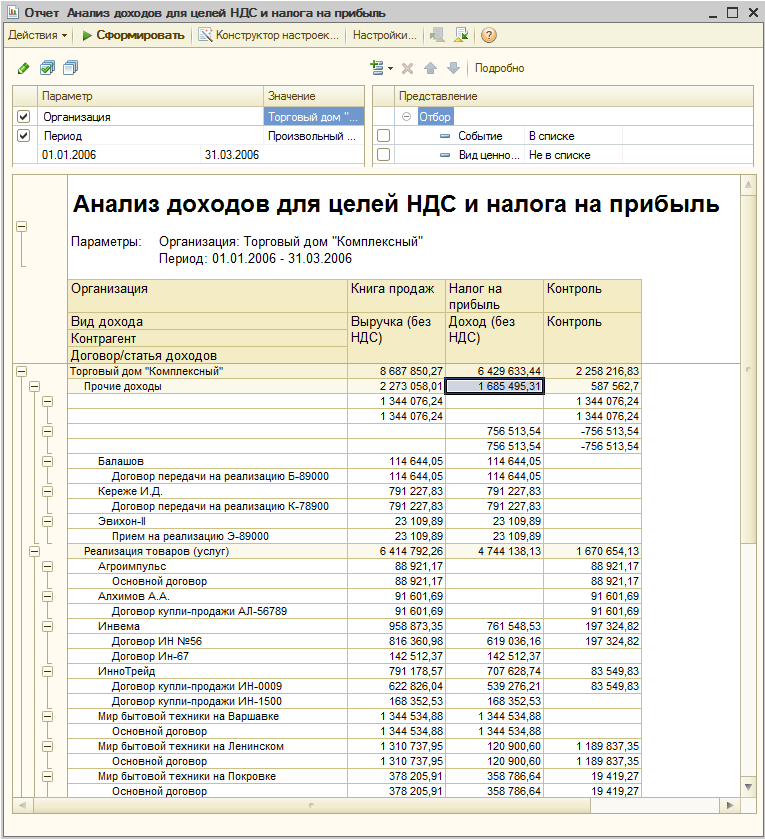

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» – суммы НДС, предъявленного к вычету, и перечисленного в бюджет.

«Анализ счета» мы будем сверять с разделом 3 декларации по НДС.

В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76. АВ и в строке 170 раздела 3 декларации по НДС.

АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

– если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Нулевая отчетность ИП и ООО | Cдача нулевой отчетности (нулевой декларации) по УСН и ЕНВД — Эльба

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

Подробности про УСН в статье «Упрощённая система налогообложения».

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

Подробнее о директоре в ООО мы написали в статье «Даже если директор — учредитель ООО, ему положена зарплата».

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Статья: как отчитаться после того, как уволили всех сотрудников

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

Статья: электронные трудовые книжки и СЗВ‑ТД

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Статья: отчётность в ПФР за сотрудников

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Полезно запомнить

| Бывают нулевыми | Не бывают нулевыми |

|---|---|

|

|

как сдавать и как готовить

С февраля 2020 года ФНС вправе требовать пояснения к декларации НДС не только в ходе камеральной проверки, но и при любых мероприятиях налогового контроля. Декларация НДС является предметом нашей сегодняшней статьи, из которой вы узнаете, как правильно заполнить декларацию по НДС, какие в нее внесены изменения с 2020 года, какие коды в ней указать, в какие сроки ее нужно сдать и в какой форме.

Декларация НДС является предметом нашей сегодняшней статьи, из которой вы узнаете, как правильно заполнить декларацию по НДС, какие в нее внесены изменения с 2020 года, какие коды в ней указать, в какие сроки ее нужно сдать и в какой форме.

По данным ФНС, собираемость налогов растет в России с каждым годом, например, в 2018 году рост составил 23% по отношению к предыдущему году. Растут как сами налоги, например НДС, так и упорство, с которым эти налоги собираются. Фискальная система модернизируется, автоматизируется и т.п. Каждый налогоплательщик с его отчислениями становится прозрачным, а его отчетность как «под лупой». Именно поэтому так важно заполнять отчетность с учетом всех правил, особенно если отчетность не самая простая, какой является декларация НДС. Тем более что в этом году ФНС усиливает свое внимание к этой форме отчетности.

При обнаружении нестыковок в декларации НДС или при несоответствии указанной информации в декларации с данными налоговиков, ФНС вправе потребовать от компании пояснения. Если ранее такое требование могло последовать только в ходе проведения камеральной проверки налогоплательщика, теперь же потребовать пояснения по декларации НДС могут в ходе любых мероприятий налогового контроля. Данные изменения прописаны в письме ФНС от 13 февраля 2020 г. № ЕА-4-15/2363@. Изменения применяются с 17 февраля 2020 года.

Если ранее такое требование могло последовать только в ходе проведения камеральной проверки налогоплательщика, теперь же потребовать пояснения по декларации НДС могут в ходе любых мероприятий налогового контроля. Данные изменения прописаны в письме ФНС от 13 февраля 2020 г. № ЕА-4-15/2363@. Изменения применяются с 17 февраля 2020 года.

Декларацию НДС сдают юрлица и ИП, которые:

- признаются плательщиками НДС (включая плательщиков ЕСХН),

- являются налоговыми агентами по НДС,

- оформившие счет-фактуру с выделением НДС спецрежимники и лица, освобожденные от уплаты налога,

Как менялась декларация НДС

Форма декларации по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558 «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме».

С 2019 года ставка налога на добавленную стоимость выросла до 20 процентов, это изменение было учтено в правилах заполнения декларации, в нее была внесена новая ставка и соответствующая ей расчетная ставка 20/120. Также в декларации изменились штрих-коды, в раздел 3 добавлены строки 043, 044, 135, в раздел 9 добавлена строка 036 со ставкой 20%, В Приложении 1 к разделу 9 появилась строка 116, предназначенная для кода товара при экспорте из ЕАЭС в другие страны. Изменения в документ утвердили приказом ФНС от 28.12.2018 № СА-7-3/853@.

Осенью 2019 года в порядок заполнения налоговой декларации по налогу на добавленную стоимость были внесены новые изменения – на основании приказа ФНС России от 20.11.2019 г. № ММВ-7-3/579@. Был дополнен перечень кодов операций, облагаемых НДС по ставке 0 %, а также операций, совершаемых налоговыми агентами. В декларациях по НДС теперь нужно указывать новые коды операций с морскими и гражданскими воздушными судами.

Декларация по НДС: сроки сдачи за 2020 год

Декларация по НДС является ежеквартальной, ее нужно сдавать до 25-го числа месяца, следующего за отчетным кварталом. Если крайний срок сдачи отчета выпадает на выходной или праздничный день, то крайний срок сдачи переносится на ближайший рабочий день.

Если крайний срок сдачи отчета выпадает на выходной или праздничный день, то крайний срок сдачи переносится на ближайший рабочий день.

Фактические сроки сдачи декларации по НДС в 2020 году:

- 1-й квартал – до 27 апреля 2020 года,

- 2-й квартал – до 27 июля 2020 года,

- 3-й квартал – до 26 октября 2020 года,

- 4-й квартал – до 25 января 2021 года.

Заполнение декларации по НДС

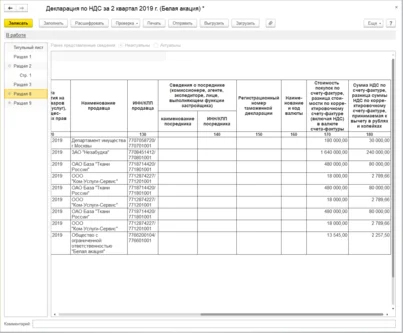

Декларация по НДС в 2020 году состоит из 12-ти разделов. Каждый из разделов декларации по НДС имеет свой порядок заполнения.

- Титульный лист требует указания реквизитов компании или ИП. Оформление титульного листа не должно составить особого труда: оно такое же, как и заполнении «шапки» других отчетов. В нем нужно указать ИНН, КПП, коды ОКВЭД, ФНС и др. Также нужно указать дату заполнения и заверить декларацию подписью.

- Раздел 1, 3, 8, 9 заполняют все плательщики.

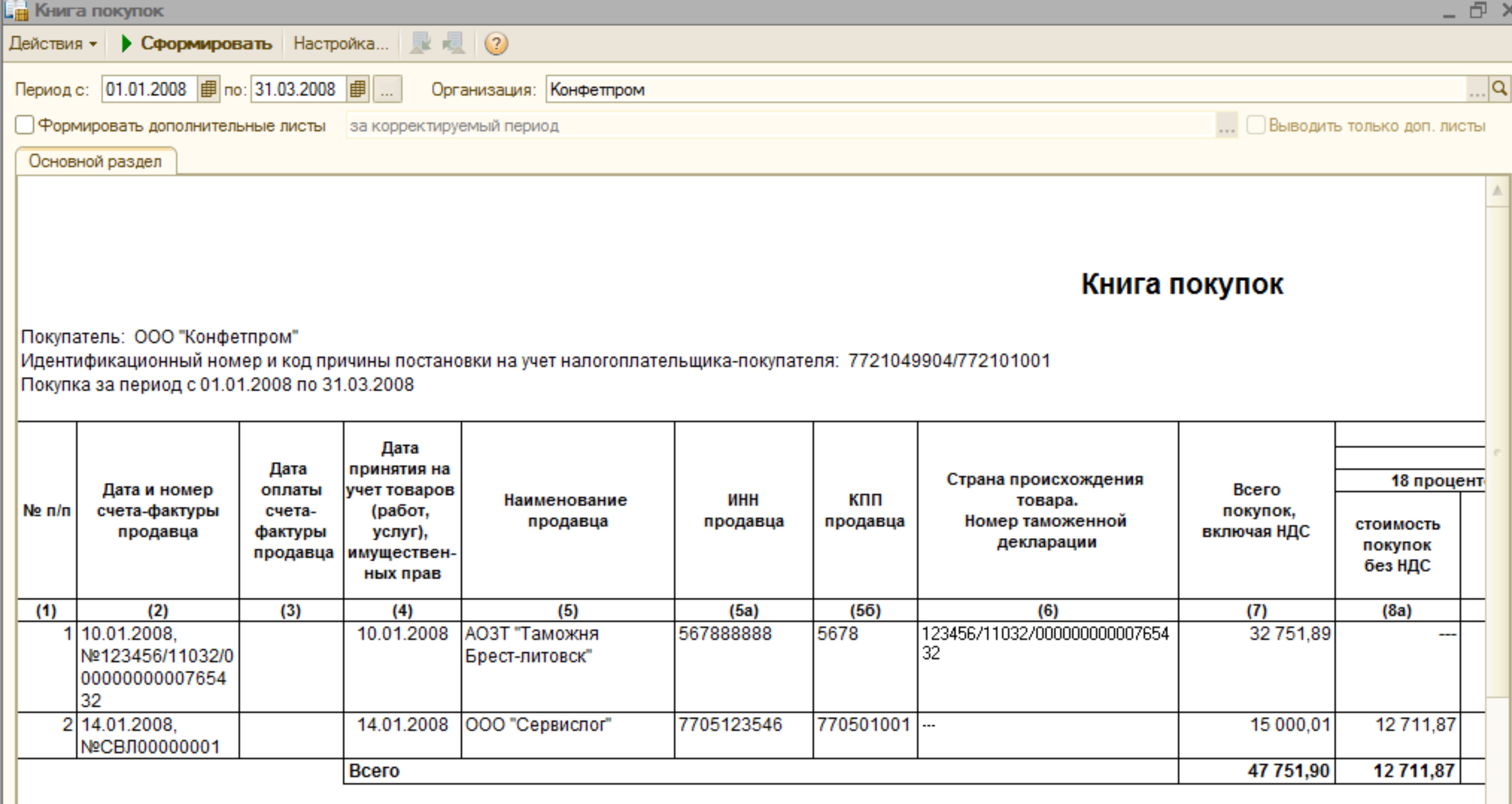

В разделе 1 указывается сумма налога к уплате. В разделе 3 указывается начисленный НДС, а также налоговые вычеты. В раздел 8 переносятся данные из книги покупок. Указываются реквизиты и другие показатели счетов-фактур, зарегистрированных в книге покупок. В раздел 9 переносятся данные из книги продаж.

В разделе 1 указывается сумма налога к уплате. В разделе 3 указывается начисленный НДС, а также налоговые вычеты. В раздел 8 переносятся данные из книги покупок. Указываются реквизиты и другие показатели счетов-фактур, зарегистрированных в книге покупок. В раздел 9 переносятся данные из книги продаж. - Разделы 2 – 12 включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

- Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

- Разделы 10-11 заполняется в случае выставления/получения счетов-фактур при осуществлении деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика. Разделы заполняют налоговые агенты, где отражают сведения из журнала учета счетов-фактур.

- Раздел 12 декларации предназначен для тех, кто освобожден от НДС, но выставляет счета-фактуры с выделенным налогом.

Заполняется в исключительных случаях: только в случае если спецрежимники и лица, освобожденные от уплаты налога, выставляют покупателю счета-фактуры с выделением НДС.

Заполняется в исключительных случаях: только в случае если спецрежимники и лица, освобожденные от уплаты налога, выставляют покупателю счета-фактуры с выделением НДС.

Коды операций в декларации по НДС

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Что это такое?

Все коды операций по НДС приведены в приложении № 1 к Порядку заполнения декларации, напомним, этот порядок утвержден приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.

Примеры кодов операций с расшифровкой:

Код 1 – Покупатель получил единый корректировочный счет-фактуру, в котором продавец уменьшил стоимость отгрузок.

Код 1 – Продавец составил корректировочный счет-фактуру или единый корректировочный счет-фактуру, в котором увеличил стоимость отгрузок.

Код 1 – Продавец получил аванс от покупателя.

Код 2 – Продавец получил предоплату через комиссионера или агента, который действует от своего имени.

Код 6 – Компания как посредник приобрела товары, работы или услуги в РФ у иностранного контрагента и удержала НДС в качестве налогового агента.

Код 6 – Компания безвозмездно реализует товары, работы или услуги.

Код 10 – Подрядчик ведет капитальное строительство, модернизацию или реконструкцию недвижимости.

Коды операций присутствуют в следующих разделах декларации по НДС: раздел 2 (заполняется налоговыми агентами), разделы 4-6 (заполняются организациями и ИП, у которых были экспортные операции), раздел 7 (заполняется организациями и ИП по операциям, не подлежащим налогообложению, операциям, не признаваемыми объектом налогообложения, операциям по реализации товаров вне территории РФ, а также по суммам оплаты, частичной оплаты в счет предстоящих поставок товаров, длительность производственного цикла которых равна более 6 месяцев).

В каком виде сдается декларация по НДС?

Декларация НДС сдается в ФНС только в электронном виде. Подать декларации по НДС на бумажном носителе могут только налоговые агенты, но и то – не все.

Налоговые агенты, которые обязаны подавать декларацию НДС в электронном виде:

- с численностью работников свыше 100 человек;

- налоговый агент признан крупнейшим налогоплательщиком,

- налоговый агент работает по договору комиссии, агентcкому договору или по договорам транспортной экспедиции.

Декларация по НДС в СБИС: проверка по сотне контрольных соотношений

Декларация по НДС требует колоссальной точности. Ее контрольные соотношения мониторятся надзорными органами, они должны «биться» с данными остальной отчетности налогоплательщика. Кроме того, отчетность должна «биться» и с данными отчетности контрагентов. Для того, чтобы не было расхождений, в сервис СБИС «зашита» контрольная функция, выполняющая сверку счет-фактур компании и ее партнеров. Система выполняет проверку примерно по сотне контрольных соотношений.

Сервис может делать сверку даже если контрагент не является пользователем СБИС – основным условием для сверки является загрузка документа в систему.

Заполнить декларацию НДС по данным бухгалтерского учета в СБИС проще простого. Для этого потребуется несколько простых шагов:

Шаг 1: В разделе «Учет/Отчетность/ФНС» надо создать налоговую декларацию (НД) по НДС. Для этого нужно выбрать строку «НД для НДС», указать организацию и отчетный период, выбрать опцию «заполнить по бухгалтерскому учету» и создать отчет.

Шаг 2: Нужно провести сверку НД по НДС с контрагентами.

Шаг 3: Нужно «бросить контрольный взгляд» на отчет и отправить его в ФНС.

Шаг 4: Потом необходимо дождаться статуса «отчет сдан».

В электронной системе СБИС формы документов актуализируются сразу после вступления в силу внесенных в них изменений. Система СБИС Электронная отчетность призвана автоматизировать процесс подготовки и сдачи отчетности, она гарантирует правильность форм отчетности, точность отчетной информации и соблюдение сроков сдачи отчетности в контролирующие органы.

СБИС Бухгалтерия и учет – универсальный инструмент ведения бухгалтерии. Сервис помогает не только вести бухучет, он поможет с расчетом зарплаты, ведением кадровой документации и многого другого.

СБИС Электронный документооборот позволяет существенно ускорить обмен данных как внутри компании, так и с контрагентами. Система увеличивает скорость и качество взаимодействия между партнерами.

Подробнее о том, как сдать декларацию по НДС вовремя и без ошибок, вам готовы рассказать наши специалисты.

Авансовый отчет: как провести НДС

Налог на добавленную стоимость является косвенным. Его исчисление производится продавцом при продаже продукции. Этим сбором облагаются компании, а также ИП. Чтобы определить показатели платежа, требуется рассчитать размер сбора при реализации, вычеты и сумму восстановления.

Чтобы использовать право вычета, необходимо наличие счета-фактуры, а также первичной документации, которая подтверждает принятие товаров и услуг к учету. Есть некоторые особенности оплаты НДС по авансовым отчетам без счет-фактуры, с которыми рекомендуется ознакомиться заранее.

Налог на добавленную стоимость в авансовом отчете

Подотчетные средства расходуются обычно наличными, в результате чего сложно учитывать НДС. Согласно статье 172 НК, основанием для принятия сбора к вычету является наличие счет-фактуры. Этот документ обычно составляется при расчете с юрлицами, чаще при оплате безналичными способами. Но при расходе подотчетных денег нередки ситуации, когда продукция отпускается без выставления СФ. Обычно нет такого документа при расчете с компаниями, продающими в розницу и малыми фирмами.

Если документация есть, учесть сбор и принять его к вычету несложно. Есть разные способы отражения налога по авансовым отчетам. В бухучете используются проводки ДТ20 (26, 44, 91) КТ71 – сумма по авансовому отчету. ДТ19КТ71 – налог с показателя расходов. ДТ68КТ19 – сбор принят к вычету.

НДС в авансовом отчете без счета-фактуры можно списать. При этом остается вероятность появления вопросов у налоговиков. Проблема, как провести отчет по авансам, если НДС в чеке выделен, но СФ отсутствует, актуальна. После того как произошел переход на онлайн-кассы, в чеках стало обязательным выделение размера сбора.

Согласно статье 21 НК плательщик может получить данные от Министерства Финансов по применению законов о налогах. По вопросам принятия сбора к вычету мнение однозначно – есть список документации, которая позволяет получить вычет по авансовому отчету. В него входит СФ, ТД. Прочие бумаги могут стать основанием для вычета в случае, если они подтверждают оплату сбора в бюджет, уплату представительских расходов.

В большинстве прочих случаев СФ обязательна для принятия сбора к вычету. Налог, который не был принят к вычету, нельзя отнести на расходы при расчете платежа на прибыль.

Информацию о потраченных подотчетных суммах нужно оформлять в виде авансового отчета на специальном бланке, который утвержден. При этом предприятие может самостоятельно составить форму, которая будет включать обязательные реквизиты. Этот бланк нужно утвердить приказом.

Специальной инструкции по внесению сведений в бланк нет. Рекомендуется при указании информации соблюдать общие правила. В форме предполагается указание выделенного сбора. На лицевой и обратной стороне документа есть графы для записи корреспонденции счетов. Сумма платежа выделяется для проводки по счету 19.

Порядок отражения НДС по авансовым отчетам в бухгалтерском учете

Популярен вопрос, как провести авансовый отчет с отсутствием СФ. Если сотруднику был выдан чек, квитанция, из которого следует, что в стоимость товара включен сбор, который выделен отдельной суммой, в бухучете делаются соответствующие проводки.

Учет затрат на товары и услуги без НДС прописываются проводкой ДТ41 (10,20) КТ71. Учет НДС по купленным товарам – ДТ19КТ71. ДТ91-2КТ19 – списание НДС за счет средств компании.

В зависимости от того, какие условия выполнялись, входной сбор можно вычесть, включить в расходы, списать за счет средств организации. Налог можно вычесть при условии, что он предъявлен поставщику, товары приняты на учет, были использованы в деятельности, которая облагается платежом, на купленные товары есть счет-фактура. Эти требования отражены в статье 172 НК.

Входной платеж нужно включить в цену купленных товаров или работ при соблюдении условий, предусмотренных в статье 170, например, при использовании полученных ценностей в деятельности, облагаемой сбором, использовании освобождения от платежа.

Возмещение входного НДС со стоимости ГСМ по кассовому чеку АЗС

Есть некоторые особенности возмещения сбора со стоимости ГСМ по чеку. Попытки возмещения входного сбора с цены ГСМ при наличии чека АЗС без выделения суммы налога обычно безуспешны.

Таким образом, отсутствие выделенной суммы сбора в кассовом чеке на покупку ГСМ не дает плательщику права на возмещение налога из бюджета, так как подтвердить право на вычет нечем.

При этом СФ не является единственным документом для вычета по платежам. Ранее часто действовал отказ на учет кассовых чеков, даже если в них выделялся показатель налога, требовались счета фактуры. Однако, согласно статье 172 на основании прочих документов, кроме СФ, вычеты должны проводиться в соответствии с НК.

Согласно статье 168, при реализации товаров за наличные средства кассовый чек без выставления СФ выдается только населению. Юридическому лицу продавец обязан выставить СФ, что упростит принятие сбора к вычету, составление проводок и т.д. Однако, согласно судебной практике кассовые чеки могут заменить СФ, и последняя не является единственным документом для предоставления вычетов.

Есть вариант учета показателя сбора из чеков, в которых он не выделен, в составе расходов на приобретение ГСМ при расчете налога на прибыль. Однако это сопряжено с некоторыми рисками. Например, в чеке ККМ будет отображено «в т.ч. НДС», но без указания суммы. Тогда налоговики могут самостоятельно выделить эту сумму и не позволят принять ее к вычету и учесть НДС в налоговых расходах.

Наиболее безопасным действием является выявление АЗС, которые выделяют в кассовом чеке показатели налога. Приказом можно обязать сотрудников заправляться на этих заправках. Такой метод не является удобным, однако, снижает налоговые риски.

Входной НДС и кассовый чек

При покупке продукции в розничном магазине обычно не выдается СФ, только чек. Если продавец работает на ОСН, можно будет посмотреть НДС по кассовому чеку. Если он работает на УСН – налога на добавленную стоимость не будет. Таких документов может быть достаточно, чтобы затраты на покупку учесть в расходах при расчете сбора.

Популярен вопрос, можно ли по кассовому чеку принять сбор к вычету. В НК сложно найти ответ на этот вопрос, поэтому относительно НДС по авансовым отчетам часто вызывает спор между плательщиками и проверяющими.

Согласно позиции Минфина, плательщики обычно не могут принимать к вычету сбор без СФ. Позиция объясняется тем, что по статье 172 НК, вычет производится на основании СФ, но и прочих документов. Однако, в статье 168 НК говорится, что при продаже товаров за наличные деньги некоторыми компаниями, требования по оформлению СФ считаются выполненными, если выдается чек или иной соответствующий документ.

Если продукция покупается юрлицом или ИП, предприятие розничной торговли должно выдавать СФ. Без этого документа у покупателя не появляется права на вычет. В законодательстве нет прямых указаний на то, что сбор можно принять к вычету на основании одного кассового чека.

Но такая возможность есть, ее дает сложившаяся судебная практика. В большинстве случаев судьи указывают на то, что компании, которые купили товары за наличные деньги у розничных предприятий, имеют право использовать вычет без СФ.

Отчет по НДС– Что такое отчет по НДС?

Отчет по НДС – это финансовый документ, в котором резюмируются операции компании, имеющие право на НДС, за определенный отчетный период, что помогает компании заполнить декларацию по НДС.

Хотите ускорить возврат НДС? С помощью программного обеспечения для выставления счетов Debitoor вы можете создавать автоматические отчеты по НДС за считанные секунды. Попробуйте Debitoor бесплатно в течение 7 дней.

Если компания зарегистрирована в качестве плательщика НДС, она должна взимать НДС с правомочных продаж (исходящий НДС) и может требовать возмещения НДС с любых покупок, сделанных бизнесом (входящий НДС).

Однако вместо того, чтобы уплачивать и требовать НДС у HMRC после каждой продажи или покупки, предприятия подают декларацию по НДС в конце каждого отчетного периода, чтобы декларировать, сколько НДС они должны уплатить или вернуть за указанный период.

Отчет по НДС поддерживает процесс возврата НДС, перечисляя всю информацию, относящуюся к входящему и выходящему НДС компании, и вычисляя общую сумму НДС, которую компания должна уплатить или вернуть в HMRC.

Как заполнить отчет по НДС

Отчетыпо НДС должны содержать девять полей, которые соответствуют определенным частям процесса возврата НДС.

Если вы используете программное обеспечение для выставления счетов и бухгалтерского учета для создания автоматических отчетов по НДС, ваше программное обеспечение будет использовать данные в вашей учетной записи для автоматического расчета стоимости каждой ячейки.

Вставка 1: НДС, подлежащий уплате за период по продажам и прочей продукции

В этом поле указана вся сумма НДС, причитающегося с товаров и услуг, которые вы продали в течение квартала. Это не должно включать НДС по кредитным нотам, выданным вами клиентам, а также экспорт или поставки с нулевой ставкой в другие государства-члены ЕС (Экономического сообщества).

Вставка 2: НДС, подлежащий уплате в период при приобретении в других странах-членах ЕС

Поле 2 должно включать весь НДС, причитающийся с товаров из других стран-членов ЕС, а также любые связанные с этим расходы, такие как доставка, упаковка или страхование.

Графа 3: общая сумма НДС к уплате

Путем сложения цифр из полей 1 и 2 в поле 3 показана общая сумма НДС, которую вы должны HMRC за период. Это ваш «исходящий НДС» или «исходящий налог».

Вставка 4: НДС, возмещенный за период по закупкам и другим ресурсам

Поле 4 показывает ваш «входящий НДС» – общую сумму НДС, уплаченного за покупки, сделанные вашей компанией.Вы должны включать только те покупки, которые могут быть подтверждены счетом-фактурой, и вы не должны включать какие-либо покупки, предназначенные для деловых развлечений или исключительно для личного использования.

Поле 5: НДС нетто, подлежащий уплате или возмещению из HMRC

Поле 5 – это общая сумма НДС, которую вы должны или должны, которая рассчитывается с использованием вашего входящего и выходящего НДС. Если ваш исходящий налог (поле 3) выше, чем ваш предварительный налог (поле 4), вы должны уплатить разницу в HMRC. Если ваш входной налог выше, чем исходящий, HMRC возместит разницу.

Вставка 6: общий объем продаж и выпуска, без НДС

Это поле может включать такие результаты, как поставки с нулевой ставкой или освобожденные от налога, экспорт, транзакции обратного начисления. Однако вы не должны включать ссуды, страховые выплаты, дивиденды или деньги, вложенные в бизнес вами или другими партнерами.

Графа 7: закупки и другие ресурсы, без НДС

В графе 7 вы должны указать стоимость импорта, закупок у поставщиков, зарегистрированных в качестве плательщиков НДС в других государствах-членах ЕС, и транзакций обратных начислений.Вы не должны включать заработную плату, зарплату, PAYE или взносы в национальное страхование.

Вставка 8: стоимость поставок товаров и связанные с ними расходы в другие государства-члены ЕС, без НДС

Это общая сумма всех товаров, поставленных в другие государства-члены ЕС, а также любые непосредственно связанные расходы, которые были включены в контракт или счет, такие как расходы на доставку или фрахт. Вы не должны включать в себя поставки услуг, связанных с поставкой товаров, по которым был выставлен отдельный счет, или любые несвязанные услуги.

Вставка 9: общая сумма всех приобретений товаров и связанных с ними затрат в других странах-членах ЕС, без НДС

В последнем поле должна быть указана общая стоимость любых товаров, приобретенных у поставщиков, зарегистрированных в качестве плательщиков НДС в других странах ЕС (а также любые непосредственно связанные с этим расходы). Вам также следует включить услуги, связанные с приобретением, если они не были выставлены отдельно.

Отчеты по НДС и схемы учета НДС

Если ваш бизнес использует определенные схемы учета НДС, вам может потребоваться следовать другим правилам при создании отчета по НДС.Например:

Годовая бухгалтерская схема НДС: обычно предприятиям необходимо заполнять декларации по НДС ежеквартально, что означает, что им необходимо создавать четыре отчета по НДС в год. Однако предприятиям, зарегистрированным по этой схеме, необходимо подавать декларацию по НДС только на ежегодной основе и, следовательно, платить или возвращать НДС только один раз в год.

Схема НДС для кассового учета: если ваш бизнес использует схему НДС для кассового учета, цифры, записанные в вашем отчете по НДС, должны основываться на том, когда вы получаете или производите платежи, а не на том, когда вы выставляете или получаете счета.

Отчёты по НДС и дебетовая касса

Если ваш бизнес зарегистрирован в качестве плательщика НДС, вам может потребоваться регулярная подача отчетов по НДС. Программное обеспечение для выставления счетов Debitoor делает этот процесс быстрым и простым, помогая вам создавать актуальные отчеты по НДС всего за несколько секунд.

Каждый раз, когда вы выставляете счет или создаете расход, Debitoor обновляет ваши ежемесячные, квартальные и годовые отчеты по НДС, чтобы в режиме реального времени получать информацию о том, сколько НДС вы должны заплатить или вернуть. Отчет заполняется автоматически с использованием данных вашей учетной записи и имеет пронумерованные разделы, соответствующие онлайн-декларации HMRC по НДС.

И если ваша компания должна подавать онлайн-декларации по НДС с помощью программного обеспечения Making Tax Digitial, вы можете использовать Debitoor, чтобы сообщить свой НДС непосредственно в HMRC.

Отправка отчетов по НДС в налоговые органы – Business Central

- 8 минут на чтение

В этой статье

В этом разделе описаны отчеты в Business Central, которые можно использовать для отправки информации о суммах налога на добавленную стоимость (НДС) для продаж и покупок в налоговые органы вашего региона.

Вы можете использовать следующие отчеты:

- В отчете «Список продаж EC» «Список продаж Европейского сообщества (ЕС)» перечислены суммы налога на добавленную стоимость (НДС), которые вы собрали для продаж клиентам, зарегистрированным по НДС, в странах Европейского союза (ЕС).

- Возврат НДС Отчет включает НДС для продаж и покупок клиентам и от поставщиков во всех странах, которые используют НДС.

Если вы хотите просмотреть полную историю записей НДС, каждая проводка, включающая НДС, создает запись на странице Записи НДС .Эти записи используются для расчета суммы выплаты НДС, такой как ваш платеж и возврат, за определенный период. Чтобы просмотреть записи НДС, щелкните значок, введите Записи НДС , а затем выберите связанную ссылку.

Примечание

Каждая среда Business Central предназначена для обработки нормативной отчетности в одной стране. Например, голландская версия Business Central обрабатывает отчетность по НДС в Нидерландах, но не в других странах. Аналогичным образом, версия Business Central для США обрабатывает отчеты 1099 в Соединенных Штатах и не поддерживает требование отчетности по НДС в других странах, если только это не предусмотрено расширением, предоставляемым нашей партнерской экосистемой, или изменением кода для конкретного клиента.

Об отчете “Список продаж ЕС”

В Великобритании все компании, которые продают товары и услуги клиентам, зарегистрированным в качестве плательщика НДС, включая клиентов из других стран Европейского Союза (ЕС), должны представить электронную версию отчета о Списке продаж Европейского сообщества (ЕС) в формате XML через Ее Величество. Веб-сайт налоговой и таможенной службы (HMRC). Отчет «Список продаж ЕС» работает только для стран ЕС.

Отчет включает по одной строке для каждого типа транзакции с клиентом и отображает общую сумму для каждого типа транзакций.Отчет может включать три типа транзакций:

- B2B Товары

- Услуги B2B

- B2B Триангулированные товары

Товары и услуги B2B определяют, продаете ли вы товар или услугу, и управляются настройкой EU Service в настройке разноски НДС. Триангулированные товары B2B указывают, участвовали ли вы в торговле со сторонней организацией, и контролируются ли они настройкой EU 3-Party Trade в торговых документах, таких как заказы на продажу, счета-фактуры, кредитовые авизо и т. Д.

После того, как налоговые органы рассмотрят ваш отчет, они отправят электронное письмо контактному лицу вашей компании. В Business Central контактное лицо указано на странице Company Information . Перед отправкой отчета убедитесь, что выбрано контактное лицо.

Об отчете о декларации по НДС

Используйте этот отчет для представления НДС для документов купли-продажи, таких как заказы на покупку и продажу, счета-фактуры и кредитовые авизо. Информация в отчете имеет тот же формат, что и в декларации таможенных и налоговых органов.

НДС рассчитывается на основе настройки разноски НДС и групп разноски НДС, которые вы настроили.

Для декларации по НДС вы можете указать записи, которые нужно включить:

- Отправлять только открытые транзакции или открытые и закрытые. Например, это полезно при подготовке окончательной годовой декларации по НДС.

- Отправлять только записи из указанных периодов или также включать записи из предыдущих периодов. Это полезно для обновления декларации по НДС, которую вы уже отправили, например, если поставщик отправляет вам просроченный счет.

Для подключения к веб-службе вашего налогового органа

Business Central обеспечивает сервисное подключение к веб-сайтам налоговых органов. Например, если вы находитесь в Великобритании, вы можете включить подключение к службе GovTalk для отправки отчетов ЕС о продажах и возврате НДС в электронном виде. Если вы хотите отправить отчет вручную, например, введя свои данные на сайте налогового органа, этого не требуется.

Чтобы сообщить НДС в налоговый орган в электронном виде, вам необходимо подключить Business Central к веб-службе налогового органа.Для этого вам необходимо создать учетную запись в налоговом органе. Если у вас есть учетная запись, вы можете включить сервисное соединение, которое мы предоставляем в Business Central.

Выберите значок, введите Подключения к службам , а затем выберите соответствующую ссылку.

Заполните обязательные поля. Наведите указатель мыши на поле, чтобы прочитать краткое описание.

Примечание

Это хорошая идея – проверить ваше соединение. Для этого установите флажок Test Mode , затем подготовьте и отправьте отчет по НДС, как описано в разделе « Подготовка и отправка отчета по НДС ».В тестовом режиме служба проверяет, может ли налоговый орган получить ваш отчет, и в статусе отчета будет указано, прошла ли тестовая отправка успешно. Важно помнить, что это не настоящая заявка. Чтобы отправить отчет в реальном времени, вы должны снять флажок Test Mode , а затем повторить процесс отправки.

Для настройки отчетов по НДС в Business Central

- Выберите значок, введите Настройка отчета по НДС , а затем выберите связанную ссылку.

- Чтобы разрешить пользователям изменять и повторно отправлять этот отчет, установите флажок Изменить отправленные отчеты .

- Выберите числовую серию для использования в каждом отчете.

Подготовить и сдать отчет по НДС

Выберите значок, введите EC Список продаж или Возврат НДС , а затем выберите связанную ссылку.

Выберите Новый и заполните необходимые поля. Наведите указатель мыши на поле, чтобы прочитать краткое описание.

Чтобы сгенерировать содержимое отчета, выберите действие Предложить строки .

Примечание

Для отчета Список продаж EC вы можете просмотреть проводки, включенные в строки отчета, перед отправкой отчета. Для этого выберите строку, а затем выберите действие Показать записи НДС .

Чтобы проверить и подготовить отчет к отправке, выберите действие Release .

Примечание

Business Central проверяет правильность настройки отчета.Если проверка не удалась, ошибки отображаются в разделе «Ошибки » и «Предупреждения », чтобы вы знали, что исправить. Обычно, если сообщение касается отсутствующего параметра в Business Central, вы можете щелкнуть сообщение, чтобы открыть страницу, содержащую информацию, которую необходимо исправить.

Чтобы отправить отчет, выберите действие Отправить .

После того, как вы отправите отчет, Business Central отслеживает службу и ведет учет ваших сообщений.Поле Status указывает, где отчет находится в процессе. Например, когда официальные органы обрабатывают ваш отчет, статус отчета меняется на Успешно . Если налоговый орган обнаружил ошибки в отправленном вами отчете, статус отчета будет Не выполнено . Вы можете просмотреть ошибки в разделе Ошибки и предупреждения , исправить их, а затем снова отправить отчет. Чтобы просмотреть список всех ваших отчетов по списку продаж ЕС, перейдите на страницу Отчеты по списку продаж ЕС .

Просмотр сообщений с налоговым органом

В некоторых странах вы обмениваетесь сообщениями с налоговым органом при подаче отчетов. Вы можете просмотреть первое и последнее сообщение, которое вы отправили или получили, выбрав действия Download Submission Message и Download Response Message .

Подача отчетов по НДС вручную

Если вы используете другой метод для отправки отчета, например, путем экспорта XML и загрузки его на веб-сайт налогового органа, после этого вы можете выбрать Пометить как отправленный , чтобы закрыть отчетный период.Когда вы помечаете отчет как выпущенный, он становится недоступным для редактирования. Если вам необходимо изменить отчет после того, как вы пометили его как выпущенный, вы должны снова открыть его.

Расчет по НДС

Периодически вы должны перечислять чистый НДС в налоговые органы. Если вам нужно часто оплачивать НДС, вы можете запустить Calc. и пакетное задание Проводка расчета НДС , чтобы закрыть открытые записи НДС и перенести суммы НДС на покупку и продажу на счет расчета НДС.

Когда вы переносите суммы НДС на расчетный счет, счет НДС покупки кредитуется, а счет НДС с продаж дебетуется суммами, рассчитанными за указанный период.Сумма нетто зачисляется или дебетуется, если сумма НДС покупки больше, на расчетный счет НДС. Вы можете сразу же опубликовать расчет или сначала распечатать тестовый отчет.

Примечание

При использовании Calc. и пакетное задание Разноска расчета НДС , если вы не укажете автобус НДС . Группа проводок и Товаров с НДС. Группа разноски , записи со всеми группами бизнес-разноски и кодами групп разноски продуктов включены.

Настройка собственных отчетов по НДС

Вы можете использовать отчет EC Sales List в готовом виде, однако вы также можете создавать свои собственные отчеты.Для этого необходимо создать несколько кодовых модулей. Если вам нужна помощь, обратитесь к партнеру Microsoft.

В следующей таблице описаны единицы кода, которые необходимо создать для отчета.

| Кодовый блок | Что он должен делать |

|---|---|

| Предложить строки | Получить информацию из таблицы «Записи НДС» и отобразить ее в виде строк в отчете по НДС. |

| Содержание | Управляет форматом отчета.Например, будь то XML или JSON. Используемый формат зависит от требований веб-службы вашего налогового органа. |

| Представление | Управляйте тем, как и когда вы подаете отчет, в соответствии с требованиями вашего налогового органа. |

| Обработчик ответов | Оформить декларацию в налоговом органе. Например, он может отправить сообщение электронной почты контактному лицу вашей компании. |

| Отмена | Отправьте аннулирование отчета по НДС, который был подан ранее в налоговый орган. |

Примечание

При создании кодовых единиц для отчета обратите внимание на значение в поле Версия отчета по НДС . Это поле должно отражать версию отчета, которая требуется или требовалась налоговым органом. Например, вы можете ввести 2017 в поле, чтобы указать, что отчет соответствует требованиям, действовавшим в этом году. Чтобы найти текущую версию, обратитесь в налоговый орган.

См. Также

Настройка методов расчета и проводки налога на добавленную стоимость

Работа с НДС по продажам и покупкам

Настройка продаж

Счет-фактура продажи

Подать декларацию по НДС

Прежде чем начать

Вам нужно будет добавить вашему клиенту проект возврата НДС (например, ежеквартально) и подготовить электронную таблицу Excel с деталями возврата НДС.

Загрузить данные возврата НДС, получить одобрение и отправить

- В Onvio VAT выберите “Проекты” в строке меню.

- Под именем клиента выберите проект возврата НДС.

Примечание: Дата начала периода НДС , Дата окончания периода НДС и Поля НДС Регистрационный номер уже заполнены. Вы заполняете оставшиеся поля, загружая книгу Excel, содержащую необходимые данные.

- Выберите вкладку «Загрузка файла».

- Если вы еще не подготовили электронную таблицу Excel с деталями декларации НДС, выполните действия, описанные в разделе Подготовка электронной таблицы с деталями декларации НДС.

- Выберите «Обзор файла» или перетащите файл Excel в поле на вкладке «Загрузка файла».

- Если в вашей книге Excel несколько листов, выберите правильный лист из раскрывающегося списка Выберите рабочий лист для импорта .

- Нажмите Далее.

Примечание: Ваш рабочий лист Excel будет загружен, если он пройдет проверки Onvio. Например, дата начала периода НДС , дата окончания периода НДС и регистрационный номер НДС на листе Excel должны совпадать с теми же предварительно заполненными полями на вкладке «Загрузка файла».

- Отображается вкладка «Возврат НДС». Выберите Действия, а затем любой из следующих вариантов, чтобы сделать возврат НДС доступным для утверждения вашим клиентом.

- Отправить для электронной подписи (это отправляет электронное письмо назначенному лицу, которое должно быть зарегистрировано в Центре клиентов Onvio).

- Загрузить как PDF .

- Отправить в документы (это отправляет PDF-файл возврата НДС в Onvio Documents и делает его доступным для просмотра в папке возврата НДС вашего клиента).

- После проверки и утверждения декларации по НДС вашим клиентом установите флажок Завершить и подтвердить декларацию в HMRC .Кнопка «Отправить» будет активирована только после подтверждения следующего заявления.

«Декларация: я подтверждаю, что мой клиент получил копию информации, содержащейся в этом отчете, и подтвердил, что информация является верной и полной, насколько ему известно и насколько им известно».

- Выберите «Отправить». Если декларация по НДС была отправлена успешно, отображается следующее сообщение для подтверждения деталей.

‘Декларация по НДС за этот период была подана [дата] [время].Ссылка HMRC: [номер ссылки] ».

Изменения в декларации по НДС после подачи

Если вы попытаетесь подать исправленную декларацию по НДС в HMRC, она не будет принята. Если вы обнаружите ошибку в возврате после подачи, следуйте указаниям HMRC Исправить ошибки в руководстве по возврату НДС.

Узнать больше

Посетите Учебный центр Thomson Reuters по вопросам налогообложения и бухгалтерского учета и пройдите наш электронный курс «Onvio VAT – MTD VAT Submission».

Была ли эта статья полезной?

да НетОтлично! Вы можете сказать нам почему? (необязательно)

Приносим извинения.Вы можете сказать нам почему? (необязательно)

ОТПРАВИТЬ

Спасибо за отзыв!

[UK] Подготовьте декларацию по НДС – Справочный центр

В этой статье рассказывается, как подготовиться к подаче НДС, как внести необходимые корректировки и как создавать отчеты, которые вы будете использовать в своем программном обеспечении моста.

Заявление об ограничении ответственности

Объяснения и советы в этой статье основаны на понимании Wave соответствующих публикаций HMRC. Несмотря на то, что мы проявили разумную осторожность при исследовании и подготовке этой статьи, Wave не несет ответственности за любые убытки или обязательства, возникшие в результате ошибок или упущений. Для уверенности в управлении своими обязательствами по налоговой отчетности и другими нормативными обязательствами в Великобритании мы рекомендуем вам проконсультироваться с квалифицированным бухгалтером или налоговым специалистом из Великобритании и обратиться непосредственно к публикациям и руководствам HMRC.

Шаг 1. Проверьте свою бухгалтерию

Прежде чем делать что-либо еще, убедитесь, что ваша бухгалтерия в Wave обновлена, по крайней мере, до конца периода, за который вы готовите декларацию по НДС.

- Сверьте свои банковские счета. Это поможет убедиться, что вы не учли дважды и не пропустили доходы или расходы.

- Убедитесь, что вы точно ввели дату получения оплаты по каждому из своих счетов.

- Убедитесь, что вы точно ввели дату оплаты каждого счета.

- Убедитесь, что ко всем операциям применяется налог с продаж, если это необходимо.

Шаг 2. Разнесите обратный платеж для покупок без НДС в других странах ЕС

Если вы не совершали покупок для своего бизнеса в других странах ЕС, вы можете пропустить этот шаг!

В процессе обратного начисления вы рассчитываете Исходящий НДС для необлагаемых налогом покупок из других стран ЕС по ставке, которая применялась бы, если бы эти покупки были совершены у продавца, зарегистрированного в Великобритании по НДС.Эту сумму необходимо добавить к выходному налогу, возникающему с продаж, в поле , поле 1 отчета по НДС 100 (если покупка была связана с услугами), или , поле 2, (если покупка была связана с товарами).

Если вы приобрели эти товары или услуги у продавца, зарегистрированного в качестве плательщика НДС в Великобритании, и могли бы вернуть часть или весь НДС в качестве предварительного налога, вы, как правило, можете сделать это и в этом случае.

Чтобы рассчитать сумму налога, которую нужно применить, вам необходимо знать общую сумму ваших покупок товаров или услуг в других странах ЕС.Вы можете узнать это, запустив стандартный отчет Wave Sales Tax Report . Сделайте это сейчас и запишите показанные значения.

Убедитесь, что вы запускаете этот отчет на основе начислений . Обратное начисление НДС для покупок в ЕС ВСЕГДА производится по методу начисления, даже если остальная часть вашей отчетности по НДС производится кассовым методом.

Теперь, когда у вас есть общая стоимость покупок, вы можете рассчитать и добавить налог с помощью проводки журнала.

Например, предположим, что в отчетном периоде вы приобрели товаров на сумму 10 000 фунтов стерлингов в других странах ЕС, которые, если бы они были приобретены у продавца, зарегистрированного в Великобритании как НДС, были бы по стандартной ставке (20%).В этом случае ваш обратный НДС будет составлять 2000 фунтов стерлингов, и вы должны добавить его следующим образом:

Wave возьмет сумму, которую вы укажете как актив НДС (т. Е. Входящий налог), и добавит ее в поле 4 вашей декларации по НДС100. Он добавит сумму, которую вы публикуете как обязательство по НДС (т. Е. Исходящий налог), и добавит ее в поле Box 2.

Wave знает, что налог на выходной сигнал ЭКГ должен быть во вставке 2, а налог на выходной сигнал ECS должен быть во вставке 1.

ПРИМЕЧАНИЕ: В этом примере предполагается, что ваша компания производит все поставки, облагаемые НДС, и не использует схему фиксированной ставки.Если ваш бизнес осуществляет поставки без уплаты налогов или использует схему фиксированной ставки, вам необходимо будет рассчитать исходящий НДС для покупок из ЕС, но, возможно, вы не сможете вернуть эквивалентную сумму входящего НДС, а это означает, что обратный сбор может привести к нетто-сумме. стоимость для вашего бизнеса. Проконсультируйтесь с бухгалтером или налоговым консультантом и ознакомьтесь с Уведомлением об НДС 725, чтобы убедиться, что вы правильно соблюдаете правила.

Следуйте тому же процессу для любой покупки услуг.

Шаг 3: Проводка других корректировок через проводки журнала

Разместите любые другие необходимые корректировки, необходимые для расчета НДС, с помощью дальнейших проводок журнала.

Как и в случае с обсуждением НДС в ЕС выше, обратите внимание, что любая сумма, которую вы проводите в качестве налога в качестве обязательства, представляет собой выходной налог в Box 1 ; любая сумма, которую вы проводите в качестве актива, представляет собой предварительный налог в ячейке 4 .

Проконсультируйтесь со своим бухгалтером или налоговым специалистом и обратитесь к Руководству по НДС (Уведомление о НДС 700) для получения подробной информации обо всех корректировках, которые вам могут потребоваться для правильной подачи НДС.

Шаг 4. Создайте и экспортируйте отчет VAT100 в Wave

.Перейти к отчетам > Оставайтесь в курсе налогов и выберите отчет VAT100.Заполните поля ввода и сгенерируйте отчет.

Экспортируйте отчет как файл CSV , щелкнув Экспорт в правом верхнем углу страницы отчета.

Шаг 5. Подайте налоговую декларацию

Импортируйте файл VAT100.csv в выбранное вами программное обеспечение моста и отправьте в HMRC через это программное обеспечение.

Относится ли это ко мне?

Инициатива правительства Великобритании «Создание налоговых цифровых данных» (MTD) теперь требует, чтобы британские предприятия (включая индивидуальных предпринимателей), имеющие регистрацию НДС в размере более 85000 фунтов стерлингов в год, вели цифровые записи и подавали декларации по НДС либо непосредственно из своего программного обеспечения для бухгалтерского учета, либо через одобренное программное обеспечение для мостов.

НДС Зарегистрированные компании, чей оборот ниже регистрационного порога в 85 000 фунтов стерлингов, не обязаны подавать свои декларации по НДС в цифровом виде, но могут это сделать.

ПравилаMTD позволяют вам использовать предпочитаемое вами бухгалтерское программное обеспечение, независимо от того, подключается ли оно напрямую к HMRC для отправки данных VAT100. Если вы используете такое программное обеспечение, как Wave, которое не подключается напрямую, вы можете экспортировать данные в программное обеспечение для подключения, обычно в электронную таблицу, которое может выполнять прямую загрузку.

Это правило важно не только для малых предприятий, которые не хотят платить за новое бухгалтерское программное обеспечение, но и для крупных компаний, использующих бухгалтерское программное обеспечение, которое было разработано много лет назад, или которым всегда необходимо выполнять сложные манипуляции и агрегирование данных. по многим подразделениям в электронной таблице для расчета их декларации (-ий) по НДС.

Многие разные компании предлагают связующее программное обеспечение, и вы можете найти обширный список в Институте дипломированных бухгалтеров Англии и Уэльса.Однако в настоящее время Wave рекомендует 2 простых решения, которые подключаются к Microsoft Excel и бесплатны в течение первого года:

- VitalTax . В настоящее время бесплатно, но ожидается, что зарядка начнется в следующем году.

- Налоговый оптимизатор . Бесплатно в течение 1 года, затем 30 фунтов стерлингов в год.

Запишите платеж или возврат

Готово! Осталось только внести платеж и записать его в Wave или, что еще лучше, получить возмещение!

Просто запишите расход или доход на свой соответствующий банковский счет – или дождитесь, пока транзакция появится автоматически через активное соединение импорта банковской транзакции – и классифицируйте ее «Платеж налога с продаж в пользу правительства» или «Возврат налога с продаж от правительства».

Если у вас есть входящие / выходные налоги в нескольких кодах НДС, вам нужно разделить транзакцию, чтобы учесть правильную сумму для каждого из них. Обратитесь к отчету по налогу с продаж в Wave, чтобы увидеть ваши обязательства по каждому коду НДС.

Как создавать отчеты MOSS по НДС

НДС MOSS – это простой механизм подачи НДС в ЕС, при котором назначенный мини-центр по принципу единого окна (MOSS) выступает в качестве посредника для сбора и пересылки НДС в соответствующие государства-члены ЕС. Вы платите в единую налоговую службу по вашему выбору, и налоговая служба выделяет вам средства.

В этом руководстве предполагается, что вы уже зарегистрированы в качестве плательщика НДС и получили уникальный идентификационный номер MOSS для своего бизнеса.

Подача ежеквартального отчета довольно проста, но в первую очередь его составление может быть обременительным. Vatstack позволяет синхронизировать ваши счета-фактуры на Stripe и может автоматически создавать для вас отчеты по НДС.

Если вы делаете это вручную, вам следует учесть следующее.

Когда подавать декларацию НДС MOSS

Поскольку вы собираете НДС от имени правительства, вам также необходимо регулярно переводить эти суммы.

Перечисление НДС осуществляется ежеквартально и подается в электронном виде не позднее 20-го дня после окончания календарного квартала:

- 1-й календарный квартал до 20 апреля ,

- 2-й календарный квартал до 20 июля ,

- 3-й календарный квартал до 20 октября ,

- 4-й календарный квартал до 20 января (следующего года).

Даже если в соответствующем календарном квартале не было продаж, вы все равно должны подать «нулевую декларацию», чтобы налоговая служба синхронизировала свои данные.Вы можете найти дополнительную информацию о сроках и рекомендуемой комплексной проверке.

Что включать в возврат

В декларацию MOSS по НДС обычно предварительно указываются основные сведения о вашем бизнесе, такие как регистрационный номер MOSS и соответствующий календарный квартал.

Хотя системы могут отличаться от государства-члена к государству-члену, обычно вы найдете

- раскрывающееся меню, которое позволяет вам выбрать государства-члены, в которые вы производили поставки,

- применимые ставки НДС этого государства-члена

- и поле ввода для ввода суммы поставок для этого члена Государство.

Таким образом, чтобы заполнить форму, вам следует подготовить и собрать все поставки, которые вы передали конечным потребителям в течение предыдущего квартала. Для целей бухгалтерского учета рекомендуется централизованно хранить поставленные расходные материалы.

В декларации не нужно декларировать отдельные поставки. Вы просто декларируете общую сумму поставок в каждой соответствующей стране-участнице и ставку НДС. Если вы используете Stripe, вы можете подключить его к Vatstack и синхронизировать предстоящие счета.

Как конвертировать иностранную валюту

Не каждое государство-член ЕС имеет валюту отчетности в евро. Дания, например, требует отчетов в датских кронах. Суммы должны быть конвертированы в валюту отчетности по правильному обменному курсу. Это также необходимо, если вы взимаете плату за свои продукты и услуги в валюте, отличной от валюты отчетности.

Применяйте официальные курсы обмена, опубликованные Европейским центральным банком (ЕЦБ), и используйте курс, действующий в последний день календарного квартала, к которому относится доход.Исторические курсы обмена доступны здесь. Не используйте обменные курсы, предлагаемые другими поставщиками.

Тот же обменный курс также должен применяться при внесении каких-либо поправок (в случае кредитных нот), даже если они произойдут в следующем квартале. Затем вы должны повторно подать оригинальную декларацию по НДС MOSS.

Вам также следует выяснить политику округления вашего MOSS. В разных странах используются разные подходы к расчету прибыли. Например, в Великобритании требуется округление до ближайших четных пенсов, а в Ирландии – до полцента.

Это означает, что 0,975 фунта стерлингов будет округлено до 0,98 фунта стерлингов в Великобритании, но 0,975 евро будет округлено до 0,97 евро в Ирландии.

Если при конвертации валюты получено нечетное число, разница будет небольшой, в зависимости от того, какой из трех вариантов округления применяется: в большую или меньшую сторону или до ближайшего четного цента.

Внесение изменений в поданные декларации

Если вы допустили ошибку в декларации по НДС MOSS и уже подали ее, вы можете изменить эту декларацию через MOSS в течение трех лет после установленной даты возврата.

Автоматизация отчетов MOSS по НДС с помощью Vatstack

Вы можете использовать Vatstack для полной автоматизации составления квартальных отчетов по НДС MOSS. Просто подключите Vatstack к своей учетной записи Stripe. Предстоящие счета-фактуры будут автоматически преобразованы в расходные материалы, которые составляют ваш налоговый отчет.

Точная конвертация валюты по официальным курсам ЕЦБ также сделана для вас и в целом сэкономит вам часы драгоценного времени.

Отчет MOSS по НДС, созданный VatstackСоздание отчета по НДС для Саудовской Аравии

Новая отчетность по НДС для малого бизнеса

Начиная с января 2018 года предприятия Королевства Саудовская Аравия должны будут платить НДС со своих продаж.

Налог на добавленную стоимость – это косвенный налог, взимаемый с большинства товаров и услуг, реализуемых бизнесом. После сбора налога предприятия передадут его государству. В Саудовской Аравии ответственным налоговым органом является Главное управление закята и налогов (GATZ).

Каждая компания должна будет периодически рассчитывать и сообщать НДС в GATZ, заполняя официальную онлайн-форму (см. Следующее изображение) со всеми необходимыми цифрами.

Сбор всей необходимой информации по НДС

Чтобы заполнить онлайн-форму, вам необходимо рассчитать НДС и собрать всю информацию о выставленных и полученных счетах, облагаемом НДС и суммах НДС для различных требуемых категорий.

Использование специального инструмента, такого как Banana Accounting Software (пожизненная лицензия стоит около 135 долларов США без НДС), упрощает процесс сбора и расчета НДС.

На следующем изображении показано, что отчет по НДС, подготовленный Banana Accounting, совпадает с официальной формой НДС. Поэтому все, что вам нужно сделать, это скопировать данные из бананового отчета в онлайн-форму.

Далее по странице вы можете найти инструкции о том, как малые предприятия могут подготовиться к уплате НДС и создать отчет по НДС с помощью Banana Accounting.

Документация по НДС Саудовская Аравия

Здесь вы можете найти всю документацию, необходимую для успешного внедрения отчетности по НДС.

- Сайт GATZ

- Регулирование налогообложения НДС. Руководство пользователя

- GATZ.

Это хорошо написанный документ с подробными объяснениями того, как предприятия должны соблюдать правила НДС. - Устав налогоплательщика

- Общие вопросы и ответы по техническим вопросам

Зарегистрируйте свой бизнес и получите идентификационный номер плательщика НДС

GATZ установил, что компании с годовым налогооблагаемым оборотом более 1 000 000 риялов должны зарегистрироваться до конца 2017 года.Компании с годовым налогооблагаемым оборотом SAR 1 000 000 имеют время до конца 2018 года.

Бизнес должен будет зарегистрироваться на сайте GATZ. Перед началом процесса регистрации важно иметь действующий идентификационный номер налогоплательщика (ИНН), который также можно получить на веб-сайте.

В процессе регистрации компании должны будут предоставить информацию о своем бизнесе и своих финансах. Кроме того, лица, зарегистрированные не в KSA, должны предоставить информацию о своих налоговых представителях.

Для получения дополнительной информации и рекомендаций по процессу регистрации обратитесь к руководству пользователя GATZ.

Установить программное обеспечение

Установить и запустить Banana Accounting

Подготовить отчет по НДС с помощью нашей бухгалтерской программы намного проще.

Banana Accounting предлагает бесплатную пробную версию, которая позволяет регистрировать до 70 транзакций. Чтобы зарегистрировать больше транзакций, необходимо купить лицензионный ключ. Цена очень конкурентоспособна, так как наше программное обеспечение используется во многих странах и имеет большое количество пользователей.

Banana Accounting 9 – это универсальная бухгалтерская программа, ориентированная на малый бизнес. Он имеет интуитивно понятный интерфейс, похожий на Excel. Вы быстро научитесь им пользоваться и сможете легко исправлять ошибки.

Первым шагом к установке программного обеспечения является его загрузка с нашего веб-сайта. Здесь вы найдете всю необходимую информацию для успешной установки Banana Accounting.

- Установить программное обеспечение Banana Accounting

- Установите BananaApps для отчетности по НДС Саудовская Аравия 2019

Установите BananaApp «Отчет по НДС Саудовской Аравии»

При первой установке отчета об НДС Banana Apps для Саудовской Аравии.

Выполните следующую процедуру:

- Щелкните «Приложения» и выберите «Управление приложениями».

- Найдите Саудовскую Аравию и нажмите «установить».

Шаги по созданию файла бухгалтерского учета и его генерации в виде отчетности по НДС

Ниже приведен список того, что вам нужно сделать, чтобы отслеживать НДС.

- Создайте новый бухгалтерский файл, используя подходящий для вас шаблон.

- Введите данные вашей компании и сохраните файл.

- Настройте план учета в соответствии со своими потребностями.

- Введите операции с соответствующим кодом НДС.

- Запустить отчет Отчет по НДС

- Скопируйте данные отчета по НДС в онлайн-форму.

2. Создайте новый бухгалтерский файл

Чтобы начать новый бухгалтерский учет для Саудовской Аравии, выполните следующие действия:

- Нажмите «Создать…»

- Введите «Саудовская Аравия» в поле поиска.

Появится список шаблонов бухгалтерского учета с таблицей кодов НДС, уже настроенной в соответствии с требованиями Саудовской Аравии.

Теперь можно выбрать два шаблона, специально созданных Banana Accounting для Саудовской Аравии. Учет доходов и расходов представляет собой упрощенную кассовую систему.

После выбора желаемого шаблона можно начать новый учет с помощью нашей программы.

Выбор между двойной записью и учетом доходов и расходов

Banana Accounting предлагает вам список шаблонов, из которых вы можете выбирать.

Banana Accounting использует методологию двойной записи для расчетов.

Для людей, которые не привыкли к двойной записи, он предлагает упрощенный подход, основанный на доходах и расходах, который также поддерживает полную отчетность по НДС.

- Бухгалтерский учет по двойной записи:

- Операции можно записывать как кассовым методом, так и методом начисления.

- В случае сомнений используйте метод двойной записи.

- Когда требуется использовать метод начисления.

- Когда вам нужен мультивалютный учет.

- Когда от вас требуется соблюдать стандарты коммерческого учета и иметь полный отчет компании с балансом и отчетом о прибылях и убытках.

- Если вы уверены в методологии бухгалтерского учета по двойной записи.

- Учет доходов и расходов:

- Если разрешено вести учет кассовым методом.

- Если вы не знакомы с системой двойной записи и терминологией.

Введение в банановый учет

Здесь вы найдете всю необходимую информацию о том, как начать двойную бухгалтерию с онлайн-шаблоном.

После этого вы найдете конкретные инструкции по использованию программного обеспечения Banana Accounting с шаблоном для Саудовской Аравии. Все инструкции основаны на шаблоне кассового учета.

Настройка «свойств файла и учета»

Эта страница откроется при первом выборе шаблона, просмотре свойств файла и учета.

- Дополните справку о компании.

- Заполните вкладку «Адрес».

Под номером плательщика НДС введите идентификационный номер вашей компании

Счетный стол

В таблице «Счета» вы настраиваете баланс и отчет о прибылях и убытках.Шаблон содержит стандартный набор учетных записей, которые вы можете изменить в соответствии с вашими потребностями.

Начальный столбец SAR должен быть заполнен начальным балансом вашей компании на начало отчетного периода. В столбце Balance SAR отображается текущий баланс данного счета. Суммы открытия кредита необходимо указывать отрицательно. Положительные и отрицательные суммы должны равняться нулю.

См. Таблицу счетов для получения дополнительной информации о том, как вводить начальные балансы, добавлять счета или группы.

Таблица кодов НДС

Эта таблица необходима для отчетности по НДС. Он содержит все необходимые коды для успешного расчета причитающегося и возмещаемого НДС. Здесь вы можете найти подробную информацию о кодах НДС для Саудовской Аравии.

Таблица транзакций

Это таблица, в которой должны регистрироваться все транзакции. Для успешного создания отчета по НДС важно, чтобы каждая транзакция имела связанный с ней код НДС.

Шаблон содержит примеры типичных транзакций, которые показывают, как поступать в различных ситуациях, которые могут возникнуть в отчетности по НДС.

Здесь вы можете найти подробную информацию о конкретных транзакциях для Саудовской Аравии.

- Дата: t Дата используется программой для привязки транзакции к определенному временному интервалу. Дата должна быть в пределах отчетного периода, определенного в Основных данных бухгалтерского учета .

- Doc: номер ваучера, служащего основанием для бухгалтерской операции.При вводе транзакций рекомендуется указывать прогрессивный номер в документе, чтобы бухгалтерский документ можно было легко отследить от транзакции.

- Счет-фактура: можно вставить номер для классификации транзакций. Таким образом, можно автоматически генерировать счет для каждой транзакции.

- Описание: текст сделки. Функция автозаполнения предлагает текст уже введенной транзакции или транзакции, которая была введена в предыдущем году, когда была активирована соответствующая опция.

- Debit A / C: счет, с которого будет взиматься плата.

- Кредитный A / C: счет, на который будет зачисляться.

- Сумма SAR: сумма, которая будет зачислена на дебетовый и кредитный счет.

- Код НДС: для каждой транзакции с НДС необходимо ввести один из кодов НДС из таблицы кодов НДС.

- Тип суммы: это код, который указывает, как программное обеспечение считает сумму транзакции:

- 0 (или пустая ячейка) с НДС / налогом с продаж, сумма транзакции с НДС

- 1 = без НДС / налога с продаж, сумма операции без НДС

- 2 = сумма НДС, сумма операции считается суммой НДС 100%.

- Не подлежит изменению.

- % НДС: программа автоматически вводит процент НДС, связанный с введенным вами кодом НДС.

- Non Ded%: это указывает на невычитаемый%:

- Когда вы вводите или изменяете код НДС, программа использует Non Ded. %, связанный с этим кодом НДС в таблице кодов НДС.

- Можно вручную отредактировать значение

- Счет НДС SAR: это сумма НДС, зарегистрированная на счете НДС.Он рассчитывается программой в соответствии с суммой транзакции, типом суммы и невычитаемым процентом.

Для получения более подробной информации о таблице «Транзакции» перейдите по этой ссылке.

Формирование отчета по НДС для подачи декларации по НДС

GATZ устанавливается, когда компания должна подавать декларацию по НДС.

Перед созданием автоматического отчета по НДС, который будет использоваться для заполнения формы декларации по НДС, необходимо проверить бухгалтерский учет.

Чтобы проверить это, перейдите в Учетную запись 1 и выберите учетную запись.

После проверки бухгалтерского учета вы готовы сформировать отчет по НДС.

- Нажмите на меню приложений

- Саудовская Аравия: декларация по НДС 2018 (бета).

Это результат, который вы получите, вам нужно будет только скопировать данные в онлайн-форму.

Сотрудничество с открытым исходным кодом

Решение было разработано с использованием концепции открытого исходного кода.Мы приветствуем предложения и отзывы, смотрите нашу веб-страницу на github / Саудовская Аравия.

По любым вопросам или предложениям, пожалуйста, свяжитесь с нами по: контактной форме.

Отчет по НДС, Великобритания – Коробка за ящиком

Отчет об уплате НДСUK – Box by Box

Мы рекомендуем вам посетить веб-сайт HMRC, чтобы узнать больше о требованиях к отчетности по НДС для международной торговли, поскольку они могут быть довольно сложными и будут зависеть от характера вашего бизнеса, а также от характера вашего клиента / поставщика (являются ли они физическими лицами или Организации, зарегистрированные в качестве плательщика НДС?).Мы рекомендуем вам сначала определить свои требования, а затем сравнить их с приведенной ниже таблицей, чтобы прояснить, как следует вводить транзакции.

В таблице ниже поясняется, как составляется ваш отчет по НДС в Великобритании и какая коробка обновляется для каждой комбинации НДС типа и НДС типа .

- Режим НДС: Указывается при вводе транзакций. Пользователи должны проявить особую осторожность , чтобы выбрать правильный вариант при вводе транзакций получения денег и расходования денег, которые связаны с возвратом / возвратом .Например, если вы вводите транзакцию General Receipt, чтобы отразить возврат средств Поставщиком, вам следует изменить значение по умолчанию с Товары или услуги на Клиент из Великобритании на Товары или услуги от поставщика из Великобритании . Если вы не внесете изменения, система интерпретирует НДС как Продажу / Доход (Исходящий НДС) и может сообщить об этом неверно. Та же концепция применима к возврату / возмещению, который вы предоставляете своим клиентам через транзакцию общего платежа.

- Тип НДС: Код НДС, используемый в транзакциях, имеет базовый вид НДС.Их можно просмотреть, проверив настройки налоговых ставок вашей организации.

- Неверно: Это означает, что комбинация недопустима во время ввода транзакции.

- ESL: Указывает, будет ли комбинация выбрана Списком продаж EC.

- Стандартный НДС: Поле, заполненное в декларации по НДС для британских организаций, использующих стандартный НДС, установленный в статусе НДС.

- Фиксированная ставка НДС: Поле, заполненное в декларации по НДС для британских организаций, использующих фиксированную ставку НДС, как указано в статусе НДС.

- Специальное правило кассового метода: Это влияет на британские организации, которые отчитываются по НДС в соответствии с кассовым основанием (когда производится оплата, а не выставляются счета-фактуры). Для этих комбинаций счета-фактуры и кредитовые ноты будут отображаться в декларации по НДС на основе даты транзакции счета-фактуры или кредитной ноты, независимо от того, были они оплачены или нет.

AccountsPortal полностью совместим с обработкой транзакций обратного списания и налога на приобретение.Они вводятся со следующими комбинациями:

- Обратный заряд

- Режим НДС = 22 – Товары от поставщика из ЕС и тип НДС = Стандартный обратный сбор

- Режим НДС = 23 – Услуги от поставщика из ЕС и тип НДС = Без НДС

- Режим НДС = 24 – Товары от поставщика за пределами ЕС и тип НДС = Стандартный обратный сбор

- Режим НДС = 25 – Услуги от Поставщика за пределами ЕС и Тип НДС = Без НДС

- Налог на приобретение (как обратный сбор, но для покупки товаров из ЕС)

- НДС = 22 – Товары от поставщика из ЕС и вид НДС = без НДС

- Внутренний обратный платеж (для строительной индустрии)

- Режим НДС = 1 – Товары или услуги для клиентов из Великобритании и Тип НДС = 20% дохода (внутренний обратный сбор) или Тип НДС = 5% дохода (внутренний обратный сбор)

- Режим НДС = 21 – Товары или услуги от поставщика из Великобритании и тип НДС = расходы 20% (внутренний обратный сбор) или тип НДС = 5% расходы (внутренний обратный сбор)

| ID | НДС | НДС Тип | Неверно | ESL | Стандартный НДС | Фиксированная ставка НДС | Специальное правило кассового метода |

| ПРОДАЖА | |||||||

| 1 | Товары или услуги для клиента из Великобритании | Продажа | 1, 6 | 1, 6 | |||

| 1 | Товары или услуги для клиента из Великобритании | Освобожденные продажи | 6 | 1, 6 | |||

| 1 | Товары или услуги для клиента из Великобритании | Продажи с нулевым рейтингом | 6 | 1, 6 | |||

| 1 | Товары или услуги для клиента из Великобритании | Нет НДС | – | – | |||

| 1 | Товары или услуги для клиента из Великобритании | 20% дохода (внутренний обратный платеж) | 6 | 6 | Х | ||