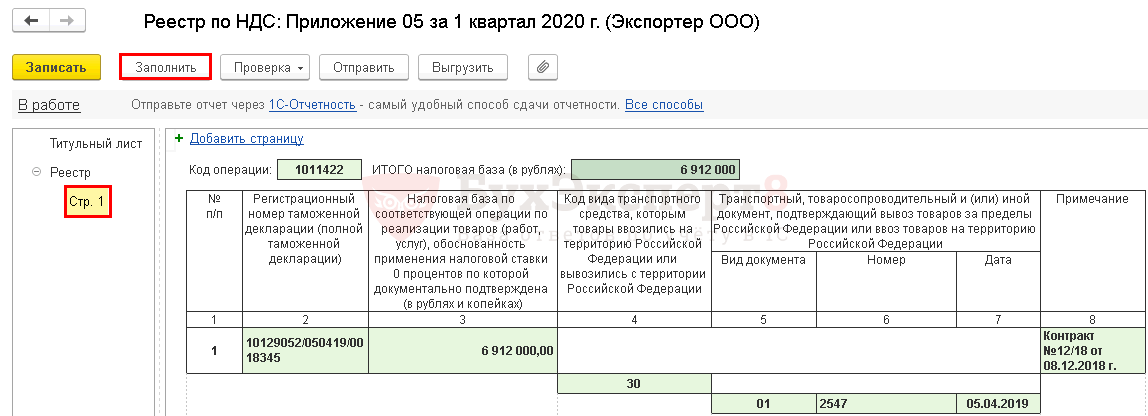

IX. Порядок заполнения приложения 1 к разделу 8 декларации “Сведения из дополнительных листов книги покупок” \ КонсультантПлюс

Изменения, внесенные Приказом ФНС России от 12.12.2022 N ЕД-7-3/1191, применяются начиная с представления налоговой декларации по НДС за 1 квартал 2023 года.

IX. Порядок заполнения приложения 1 к разделу 8 декларации

“Сведения из дополнительных листов книги покупок”

46. Приложение 1 к разделу 8 декларации заполняется налогоплательщиками (налоговыми агентами, за исключением налоговых агентов, указанных в пунктах 4, 5, 5.1 и 5.2 статьи 161 Кодекса Российской Федерации) в случаях внесения изменений в книгу покупок по истечении налогового периода, за который представляется декларация.

(в ред. Приказов ФНС России от 28.12.2018 N СА-7-3/853@, от 12.12.2022 N ЕД-7-3/1191@)

(см. текст в предыдущей редакции)

46.1. При заполнении приложения 1 к разделу 8 декларации необходимо указать ИНН и КПП налогоплательщика; порядковый номер страницы.

46.2. В графе 3 по строке 001 указывается признак актуальности сведений, отраженных в приложении 1 к разделу 8 декларации. Строка 001 заполняется в случае представления налогоплательщиком уточненной декларации.

Цифра “0” проставляется в случае, если в ранее представленной декларации сведения по разделу 8 декларации не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота отражения сведений.

Цифра “1” проставляется в случае, если сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 005, 008, 010 – 230 ставятся прочерки.

(в ред. Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

46.3. В графе 3 по строке 005 отражается итоговая сумма НДС по книге покупок, указываемая в строке “Всего” книги покупок.

При последующем внесении изменений (дополнений, корректировок) в книгу покупок за один и тот же налоговый период в графе 3 по строке 005 отражается итоговая сумма налога по книге покупок, указываемая в строке “Всего” книги покупок.

46.4. В графе 3 по строке 008 отражается порядковый номер записи приложения 1 к разделу 8 декларации.

46.5. В графе 3 по строкам 010 – 230 отражаются данные, указанные соответственно в графах 2 – 8, 10, 12 – 19 дополнительного листа книги покупок. Показатели по строкам 010 – 230 заполняются в порядке, аналогичном порядку заполнения показателей граф 2 – 8, 10, 12 – 19 дополнительного листа книги покупок, предусмотренному разделом IV Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

(в ред. Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

При последующем внесении изменений в книгу покупок за один и тот же налоговый период в графе 3 по строкам 010 – 230 отражаются данные, указанные, соответственно, в графах 2 – 8, 10, 12 – 19 всех дополнительных листов книги покупок.

(в ред. Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@)

Приказа ФНС России от 26.03.2021 N ЕД-7-3/228@)

(см. текст в предыдущей редакции)

46.6. В графе 3 по строке 190 отражается сумма налога всего по приложению 1 к разделу 8 декларации, указываемая по строке “Всего” дополнительного листа книги покупок. Строка 190 заполняется на последней странице приложения 1 к разделу 8 декларации, на остальных страницах приложения 1 к разделу 8 декларации по строке 190 ставится прочерк.

46.7. Итоговые данные графы 3 по строке 190, отражаемые на последней странице приложения 1 к разделу 8 декларации, используются для внесения изменений в декларацию при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

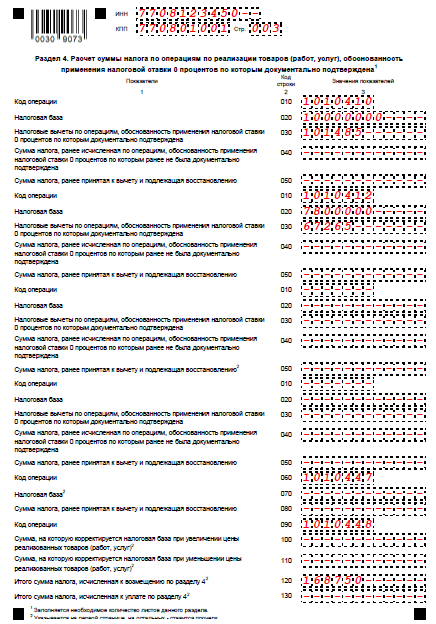

Соответствие строк 070 и 170 раздела 3 декларации по НДС – почему приходят требования от ФНС и как найти ошибку? – Учет без забот

- Опубликовано 23.01.2017 22:30

- Автор: Administrator

- Просмотров: 69451

В последнее время сразу нескольким моим клиентам пришли похожие требования о предоставлении пояснений к декларации по НДС. «Превышение налоговых вычетов по строке 170 раздела 3 над суммой налога исчисленной строка 070 раздела 3 налоговой декларации НДС», – говорится в письме от налоговой. Также есть оговорка о суммах, которые были отражены по данным строкам с момента образования организации (!). О чем же идет речь в данном требовании, и как разобраться, была ли допущена ошибка в вашей отчетности?

«Превышение налоговых вычетов по строке 170 раздела 3 над суммой налога исчисленной строка 070 раздела 3 налоговой декларации НДС», – говорится в письме от налоговой. Также есть оговорка о суммах, которые были отражены по данным строкам с момента образования организации (!). О чем же идет речь в данном требовании, и как разобраться, была ли допущена ошибка в вашей отчетности?

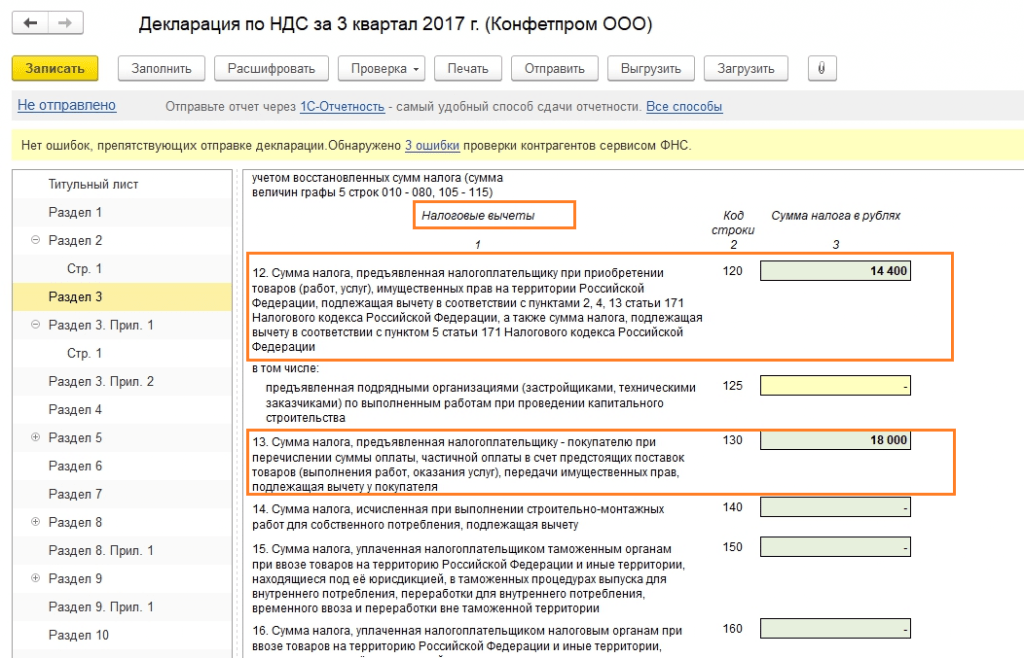

В строке 070 раздела 3 отражается сумма НДС, исчисленного с авансов, уплаченных покупателями. Затем в момент реализации товара (работ, услуг) происходит зачет аванса и данный НДС предъявляется к вычету. В строке 170 как раз отражается сумма налога, исчисленная ранее с авансов от покупателей и подлежащая вычету при зачете данных авансов в текущем налоговом периоде. При этом очевидно, что мы не можем предъявить к вычету больше «авансового» НДС, чем мы ранее заплатили.

Если мы проанализируем данные одного квартала, то можем допустить ситуацию, когда сумма к вычету (строка 170) будет больше суммы исчисленного НДС с авансов (строка 070). Это происходит в том случае, если ранее организация получила большое количество авансов, которые были зачтены в отчетном квартале. Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Это происходит в том случае, если ранее организация получила большое количество авансов, которые были зачтены в отчетном квартале. Но вот за период с момента образования организации, конечно, сумма исчисленного НДС с авансов должна быть больше или равна сумме, предъявленной к вычету.

Как же найти ошибку? Начать лучше с проверки последней сданной декларации и двигаться к более ранним отчетам, если ошибка не обнаружится сразу. Я рекомендую проводить проверку в 2 этапа:

1) Сверить суммы по строкам 070 и 170 в декларации с оборотами между счетами 68.02 и 76.АВ. Для того, чтобы это сделать, формируем отчет «Анализ счета» и выбираем счет 68.02.

Сумма оборота между данными счетами, расположенная в колонке кредит, должна быть равна строке 070 раздела 3 декларации по НДС.

А сумма оборотов в колонке дебет в большинстве случаев равна строке 170.

Однако, если в данном налоговом периоде ваша организация осуществляла возврат покупателю аванса, с которого ранее был исчислен НДС, то сумма данного НДС будет отражена в строке 120 раздела 3.

2) Сверить обороты по дебету и кредиту счета 62.02 с оборотами счета 76.АВ.

О том, как это сделать, я подробно рассказывала в видеоуроке Проверка НДС с авансов в 1С – ВИДЕО

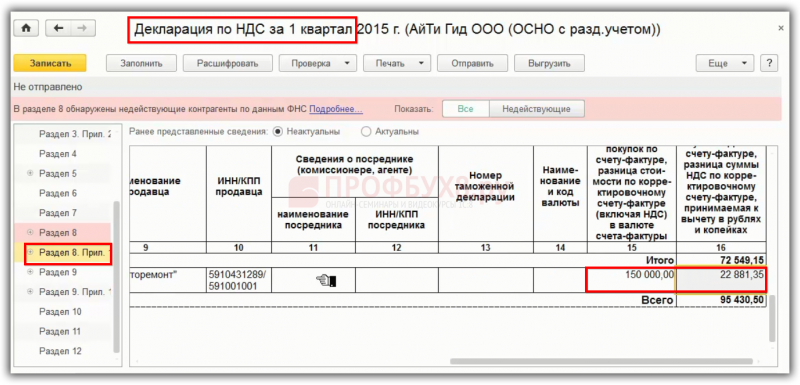

Таким образом, проверяем все сданные декларации до тех пор, пока не обнаружим сумму расхождений, указанную в требовании (она может сложиться из нескольких периодов), и не выясним причины данных расхождений. Обратите внимание, что в форме декларации по НДС, которую налогоплательщики подавали до 2015 года, нам необходимо анализировать не 170, а 200 строку (обращаем внимание на название строк, если работаем с разными редакциями декларации). Затем, в зависимости от ситуации, отвечаем на требование или подаем уточненные отчеты.

В том случае, если вам необходимо больше информации о заполнении и проверке декларации по НДС в 1С, а также о популярных требованиях от ФНС по данной теме, то я очень рекомендую Вам приобрести запись нашего вебинара «Заполнение и проверка декларации по НДС в 1С: Бухгалтерии 8 (на практических примерах)».

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Основные этапы подачи налоговой декларации

- Обзор

- Основные этапы подачи налоговой декларации

- Помощь в заполнении индивидуального дохода

- Помощь в возврате дохода от аренды

- Помощь в возврате дохода от аренды арендодателям-нерезидентам

- Помощь в вводе дохода PAYE

- Помощь в получении льготы по пенсионным отчислениям

- Опционы на акции

Примечание

Содержание видео на этой странице актуально, несмотря на то, что они относятся к Декларации о подоходном налоге (форма 11) за 2018 год. Шаги, которые вы выполняете при подаче формы 11 за 2021 год, такие же.

Шаги, которые вы выполняете при подаче формы 11 за 2021 год, такие же.

Приведенные ниже шаги помогут вам подать налоговую декларацию и провести самооценку.

Шаг 1: Файл в онлайн-службе доходов (ROS)

Вы должны быть зарегистрированы в ROS. Если вы уже зарегистрированы, убедитесь, что ваш сертификат ROS обновлен, и вы можете войти в ROS.

Шаг 2: Используйте предварительно заполненную онлайн-форму 11 в ROS

Информация, включенная в предварительно заполненную форму 11, поступает из ряда источников. Вы можете заполнить предварительно заполненную декларацию в онлайн- или офлайн-вариантах ROS.

Цифры из вашей формы 11 за 2020 г. (если она подана)

Вам нужно изменить эти цифры только в том случае, если они отличаются в 2021 г. Если информация не изменилась, вам не нужно ничего делать.

Информация, представленная в предварительно заполненном отчете, является подсказкой, которая поможет вам. Однако предварительно заполненные значения в соответствующих полях в предварительно заполненном отчете должны быть подтверждены или подтверждены заявителем. Это основа самооценки. Каждая панель, которая содержит предварительно заполненные данные, отмечена желтой галочкой на левой вкладке. Желтая галочка меняется на белую, когда панель обновляется. Все панели с желтой галочкой должны быть обновлены до того, как заявитель ROS сможет подписать и отправить декларацию.

Это основа самооценки. Каждая панель, которая содержит предварительно заполненные данные, отмечена желтой галочкой на левой вкладке. Желтая галочка меняется на белую, когда панель обновляется. Все панели с желтой галочкой должны быть обновлены до того, как заявитель ROS сможет подписать и отправить декларацию.

Для получения дополнительной информации и разбивки этих панелей см. Приложение 2 Инструкции по налогам и сборам 38-01-04F.

Фактический доход и пособия, возникающие в 2021 году

Вычитается любой доход от работы по найму, подлежащий выплате по мере заработка (PAYE), связанному с выплатой социальному страхованию (PRSI) и универсальному социальному страхованию (USC).

Ваши медицинские расходы (если вы использовали Revenue Receipts Tracker).

Следующие суммы появятся в таблице рядом с разделом формы 11 (вам нужно будет ввести цифры в правильное поле):

- Соответствующие договоры Налоговые платежи

- платежи, полученные от Министерства сельского хозяйства, продовольствия и морского хозяйства

- выплаты, полученные от Департамента социальной защиты (ДСО)

- Выплаты жилищной помощи арендодателям.

Агенты и управляющие, сдающие помещения в аренду, включая интернет-посредников, должны заполнить Форму 8-3. Если форма 8-3 была подана от вашего имени в предыдущем году, появится сообщение как напоминание о необходимости задекларировать доход от аренды.

В этом видеоролике объясняется, как открыть онлайн-форму 11 и выбрать предварительно заполненную форму:

Шаг 3. Проведите самооценку

В форме 11 будет указан расчет вашей ответственности и шаблон вашей самооценки. -оценка. Все, что вам нужно сделать, чтобы сделать вашу самооценку, это согласиться с этими цифрами. Вам не нужно производить какие-либо расчеты подоходного налога, PRSI или USC.

Если вы не согласны с расчетом ROS, вам придется провести собственную оценку.

Когда вы заполните форму, нажмите на вкладку «Подписать и отправить».

В этом видеоролике объясняется, как заполнить полную панель самооценки:

Примечание

У вас может быть дополнительная плата в соответствии с разделом 1084 из-за несоблюдения местного налога на имущество (LPT). Если вы это сделаете, вы должны ввести сумму в (g) панели самооценки.

Если вы это сделаете, вы должны ввести сумму в (g) панели самооценки.

Если вы не соответствуете требованиям LPT, при открытии возврата появится сообщение о доплате LPT. Это посоветует вам проверить соблюдение ваших обязательств по подаче и оплате LPT перед подачей декларации по ИТ. Если вы не соответствуете требованиям LPT до подачи ИТ-возврата, будет применена надбавка LPT.

Шаг 4: Отчет о чистых обязательствах

Заполните «Отчет о чистых обязательствах» и оплатите через ROS.

Шаг 5: Отправьте декларацию в налоговую службу

Вы должны повторно ввести свой пароль в поле «Подписать и отправить», чтобы отправить декларацию в налоговую службу.

Далее: Помощь в заполнении данных о доходах от самозанятости

Обновления по электронной почте HMRC, видеоролики и вебинары по НДС

Руководство

Узнайте больше об НДС, включая схемы учета, декларации по НДС и ведение учета.

- От:

- Доходы и таможня Ее Величества

- Опубликовано

- 29 сентября 2017 г.

- Последнее обновление

- 31 марта 2023 г. — Посмотреть все обновления

Подпишитесь на службу справки и поддержки HMRC по электронной почте, чтобы получать информацию по широкому кругу тем для частных лиц, предприятий, работодателей и агентов.

Вы также можете:

- внести изменения в подписку на тему

- отписаться от услуги в любое время

Регистрация и участие в вебинарах

Вы можете зарегистрироваться на вебинары заранее, но мы рекомендуем присоединяться к каждому вебинару за 5 минут до начала.

Обзор нового закона о задержке подачи НДС, штрафах за просрочку платежа и изменении процентов

Запись веб-семинара

Посмотрите записанный веб-семинар, посвященный обзору нового закона о задержке подачи НДС, штрафах за просрочку платежа и изменениях процентов.

На этом вебинаре будут разъяснены новые штрафы HMRC по НДС и изменения процентов по НДС. Они заменят надбавку к НДС по умолчанию для учетных периодов НДС, начинающихся 1 января 2023 года или позже. Форма уведомления.

Они заменят надбавку к НДС по умолчанию для учетных периодов НДС, начинающихся 1 января 2023 года или позже. Форма уведомления.

На этом вебинаре будет объяснена цифровая форма уведомления об исправлении ошибок НДС 652, включая введение и пошаговое руководство, а также способы заполнения и отправки формы.

Использование формы НДС 484 для сообщения об изменениях

Запись веб-семинара

Посмотрите записанный веб-семинар об использовании формы НДС 484 для сообщения об изменениях.

На этом вебинаре объясняется, как заполнить форму VAT484, чтобы сообщить о любых изменениях в вашем бизнесе, зарегистрированном в качестве плательщика НДС. Он будет включать:

- изменение контактных данных предприятия

- Даты возврата НДС

- деловые партнеры и отмена регистрации

Как стать плательщиком НДС с помощью формы НДС1

Запись веб-семинара

Посмотрите запись веб-семинара о том, как зарегистрироваться в качестве плательщика НДС с помощью формы НДС1.

Вы узнаете:

- как стать плательщиком НДС с помощью формы НДС1

- что происходит после регистрации

Как применять реверсивное начисление НДС на строительные услуги

Запись вебинара

Посмотрите запись вебинара о реверсном начислении НДС.

Веб-семинар в прямом эфире

Зарегистрируйтесь для участия в следующем веб-семинаре в прямом эфире о возмещении НДС за строительные услуги.

Веб-семинар в прямом эфире подходит только для зарегистрированных по НДС предприятий, работающих в строительном секторе.

Изменился способ учета НДС в строительной отрасли.

Мы объясним:

- когда применять реверсивное начисление НДС

- как отразить обратный платеж в ваших счетах-фактурах

- как обратный платеж может повлиять на ваш бизнес

- как учесть обратные расходы в декларации по НДС

- что делать если вы ошиблись при подаче обратного заряда

Учет НДС при продаже автомобилей по финансам

Запись вебинара

Посмотрите запись вебинара о правильном способе учета НДС при продаже автомобилей по финансам, чтобы узнать о:

- типичных ошибок, которых следует избегать

- какую документацию следует использовать при расчете цифр для включения в декларацию по НДС

Как добавить налог в налоговый счет предприятия

Посмотрите видео о том, как добавить налог в налоговый счет предприятия.

Как добавить услугу через свой налоговый счет для бизнеса

Вы можете использовать онлайн-форумы сообщества HMRC, чтобы задавать вопросы, узнавать, что спрашивают другие, и получать ответы.

Опубликовано 29 сентября 2017 г.

Последнее обновление 31 марта 2023 г.

+ показать все обновления

-

Обновлена ссылка на запись вебинара о возврате НДС на строительные услуги.

-

Ссылка для регистрации на онлайн-семинар об изменениях в НДС 652 — форма уведомления об исправлении ошибок удалена.

-

Добавлена ссылка на записанный веб-семинар, посвященный обзору новой формы просроченной подачи НДС, штрафов за просрочку платежа и изменения процентов.

Также добавлена ссылка на записанный вебинар об изменениях в форме НДС 652 — уведомление об исправлении ошибок.

Также добавлена ссылка на записанный вебинар об изменениях в форме НДС 652 — уведомление об исправлении ошибок. -

Добавлен онлайн-вебинар об изменениях в НДС 652 — Форма уведомления об исправлении ошибок.

-

Добавлена ссылка для регистрации на следующий веб-семинар в режиме реального времени, посвященный обзору новой декларации о задержке подачи НДС, штрафах за просрочку платежа и изменениях процентов. В разделе «Использование формы НДС 484 для сообщения об изменениях» ссылка для регистрации на онлайн-вебинар удалена.

-

Добавлены записанные веб-семинары об использовании формы НДС 484 для сообщения об изменениях и о том, как зарегистрироваться в качестве плательщика НДС с помощью формы НДС1.

-

Добавлен веб-семинар об использовании формы НДС 484 для сообщения об изменениях.

-

Обновлен раздел «Как применять реверсивное начисление НДС на строительные услуги» в связи с изменением порядка учета НДС в строительной отрасли.

-

Добавлена информация о службе электронной почты справки и поддержки HMRC и новом разделе «Форумы сообщества HMRC».

-

Добавлена новая запись вебинара об учете НДС при реализации автомобилей по финансам.

-

Добавлена ссылка для регистрации на следующий онлайн-вебинар по вопросам учета НДС при реализации в рассрочку.

-

Удалена информация о том, когда нужно зарегистрировать свой бизнес для плательщика НДС.

-

Удалена ссылка на видео YouTube о ведении учета НДС.

-

Обновлены ссылки на веб-семинары о схемах бухгалтерского учета, схеме единой ставки НДС, о том, как подавать декларацию по НДС и о том, как применять компенсацию НДС за строительные услуги.

-

Завершился срок действия новой схемы отсрочки уплаты НДС.

-

Обновлено видео «Как добавить услугу через налоговый счет предприятия».

-

Добавлена ссылка для регистрации на вебинар об обратном начислении НДС на строительные услуги.

-

Добавлено видео на YouTube в раздел Новая схема оплаты отсрочки по НДС.

-

Добавлено видео о том, как добавить услугу через налоговый учет предприятия.

-

Введение в онлайн-руководство по НДС было отозвано.

-

Обновлен раздел «Как применять реверсивное начисление НДС на строительные услуги».

-

Ссылка для регистрации на вебинар удалена из раздела «Новый реверсивный начисление НДС на строительные услуги».

-

Обновлена ссылка для регистрации на следующий онлайн-семинар о том, как подать заявку на возмещение НДС для строительных услуг.

-

Добавлена ссылка для регистрации на следующий онлайн-семинар о том, как подать заявку на возмещение НДС для строительных услуг.

-

Обновлены записанные веб-семинары о схемах учета НДС и схеме единой ставки НДС.

-

Добавлены новые вебинары в режиме реального времени для схем учета НДС, схемы единой ставки НДС, как сделать декларацию по НДС, нового возмещения НДС для строительных услуг. Также добавлен новый записанный вебинар о возврате НДС.

-

Обновлены видеоролики YouTube в разделах «Когда регистрировать свой бизнес для уплаты НДС» и «Когда вы зарегистрировались».

-

Обновлен вебинар о том, как заполнить декларацию по НДС.

-

В вебинары «Схемы учета НДС», «Схема фиксированной ставки НДС», «Как заполнить декларацию по НДС» и «Как заполнить и отправить декларацию по НДС» внесены изменения.

-

Добавлены вебинары на тему «Как заполнить декларацию по НДС» и «Возврат НДС».

-

Добавлен вебинар о новом возврате НДС на строительные услуги.

-

Добавлены веб-семинары «Схемы учета НДС», «Схемы фиксированной ставки НДС», «Как заполнить декларацию по НДС» и видео «Узнайте, нужно ли вам регистрировать свой бизнес для уплаты НДС».

страница.

страница. -

Были обновлены веб-семинары о том, когда вы зарегистрировались, о схеме единой ставки НДС и о том, как завершить веб-семинар по возврату НДС.

-

Добавлен веб-семинар по схеме единой ставки НДС.

-

Удалены вебинары «НДС на товары при торговле с другими странами» и «НДС на поставку услуг при торговле с другими странами».

-

Обновлены последние вебинары об НДС, при регистрации, схемах учета, единой ставке НДС, заполнении декларации по НДС и НДС на транспортные расходы.