Что должен знать собственник бизнеса про счета в 1С?

25 августа 2020

Собственник или директор бизнеса, конечно же, не обязан разбираться в бухгалтерском учете, но, когда к нему приходит бухгалтер и начинает говорить на своем инопланетном языке – сальдо? субконто? забалансовый счет? шта? – хочешь не хочешь, а придется разобраться, чтобы понять, о чем речь.

Мы с вами не будем углубляться в дебри бухгалтерского учета, но рассмотрим в общих чертах тему счетов в 1С, их виды, поговорим про План счетов в 1С Бухгалтерия и про то, какие виды учета реализуются в 1С. На выходе из статьи вы едва ли сдадите экзамен по бухучету, но точно начнете понимать, как именно «подбивается баланс» и о чем говорят ваши бухгалтеры.

Что такое счета в 1С и зачем они нужны?

Счета в 1С – главный инструмент бухгалтерского учета. Ведь к чему сводится суть бухучета? К сбору, регистрации и обобщению информации о состоянии капитала, имущества и обязательствах компании.

Любое изменение в составе, размещении или в источниках образования имущества называется хозяйственной операцией. Эта операция отражается сразу на двух счетах: там, где деньги выбыли (кредит) и там, где они поступили (дебет). Привет, метод двойной записи, который изобрел еще Лука Пачоли в своем «Трактате о счетах и записях» в 1494 году! Да-да, то самое «дебет с кредитом» не сходится. Два счета, на которых отражается одна операция, называются корреспондирующими.

Для каждой группы имущества и источников его образования создается отдельный счет. Остаток по этому счету (сальдо) фиксируется на начало учетного периода, потом отслеживаются все дебетовые операции по счету (дебетовый оборот) и все кредитные операции (кредитный оборот). Результат соизмерения сальдо, дебетового и кредитного оборота на конец учетного периода – и есть тот самый бухгалтерский баланс, о котором все трясутся, что он не сойдется.

Баланс состоит из актива и пассива. Актив – это имеющиеся средства, а пассив – источники их образования. В каждой категории необходимо учитывать большое количество объектов бухгалтерского учета, и для этого используют различные виды счетов.

Запомнить:

Объекты бухгалтерского учета:

- доходы,

- расходы,

- активы,

- источники финансирования,

- обязательства,

- факты хозяйственной жизни.

Виды счетов бухгалтерского учета

У счетов бухгалтерского учета довольно сложная классификация, они могут делиться по самым разным признакам, но собственнику в этой типологии разбираться не обязательно. Достаточно иметь понимание об основных счетах, из которых складывается бухучет вашей организации.

Балансовые счета: активные, пассивные и активно-пассивные

Счета, которые отображаются в балансе и имеют на него непосредственное влияние.

Особенности: начальное и конечное сальдо записывается в дебете счета, приход – тоже в дебете, а расход – в кредите.

Пассивные счета – отображение информации об источниках собственных и заемных средств компании. Здесь отражается капитал, доход и обязательства.

Особенности: начальное и конечное сальдо записывается в кредите счета, приход – тоже в кредите, а расход – в дебете.

Активно-пассивные счета — отображение информации одновременно и об имуществе организации (как на активных счетах), и об источниках его формирования (как на пассивных счетах).

Особенности: активно-пассивные счета могут быть как с односторонним сальдо (только дебетовым или только кредитовым), так и с двухсторонним – и с дебетовым, и кредитовым.

Забалансовые счета

Есть еще такая группа счетов, которая не влияет на баланс. Сюда входит, например, учет арендованных средств или тех средств, которые компания отдала в пользование другой организации.

На забалансовых счетах также учитываются чековые и квитанционные книжки, бланки строгой отчетности, резервные фонды денежных билетов и монеты, аккредитивы к оплате и т.д. В общем, все, что нужно учитывать, но не нужно вносить в баланс.

Синтетические и аналитические счета

Активные и пассивные счета могут делиться на синтетические и аналитические счета. Что это значит?

Синтетические счета – счета, которые обобщают информацию о хоздеятельности, имуществе и источниках дохода. Синтетические счета группируются по определенному признаку, всегда отображаются в финансовом эквиваленте и являются более широкой категорией.

Аналитические счета – это детальное отображение объектов, которые входят в синтетический счет. То есть это более узкая категория, расшифровка к синтетическому счету. Отображаться такой счет может и в финансовом эквиваленте, и в количественном.

То есть это более узкая категория, расшифровка к синтетическому счету. Отображаться такой счет может и в финансовом эквиваленте, и в количественном.

Сумма оборота по внутренним аналитическим счетам равняется сумме оборота по общему синтетическому счету.

Запомнить:

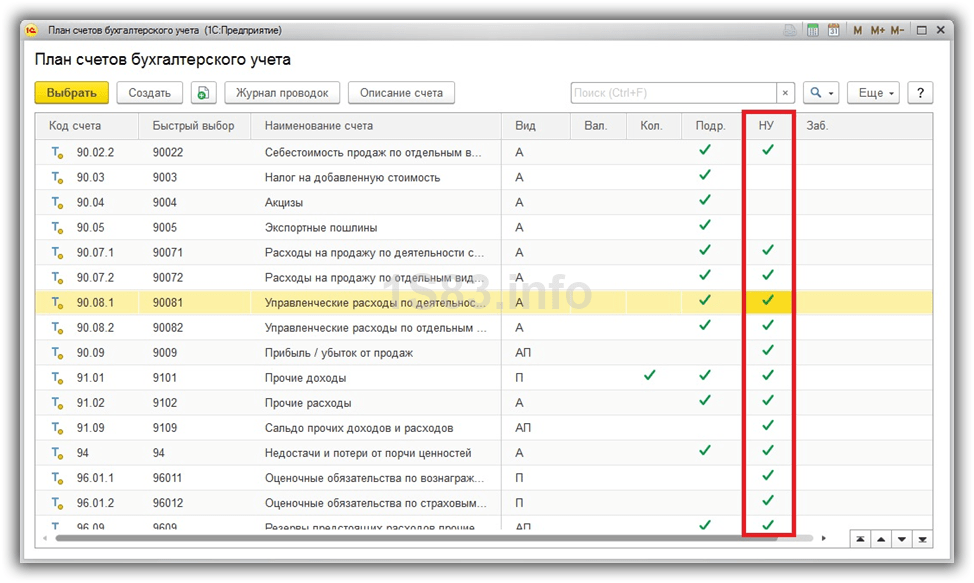

К каждому счету в 1С может применяться четыре вида учета (эти показатели можно увидеть в плане счетов в 1С):

- валютный;

- количественный;

- учет по подразделениям;

- налоговый (по налогу на прибыль).

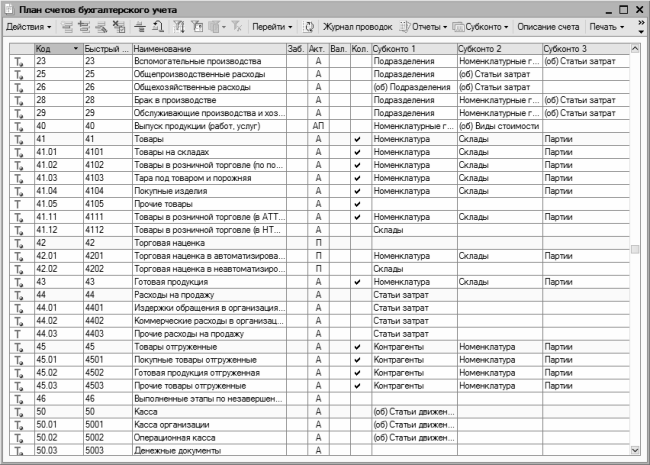

План счетов в 1С

Цитадель всех счетов в 1С – План счетов бухгалтерского учета. Он строится по принципам, которые указаны в Приказе Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) “Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению”. Если у вас есть свободное время, очень советуем ознакомиться с этим документом, из него вы вынесете полное понимание о счетах в 1С

Организация может самостоятельно уточнять содержание субсчетов из утвержденного Плана, исключать или добавлять новые. Главное – чтобы бухгалтерский учет был организован по Плану счетов. Это требование для любых организаций, ведущих учет методом двойной записи, вне зависимости от формы собственности, организационно-правовой формы и подчиненности. Исключение составляют только бюджетные организации и банки.

Главное – чтобы бухгалтерский учет был организован по Плану счетов. Это требование для любых организаций, ведущих учет методом двойной записи, вне зависимости от формы собственности, организационно-правовой формы и подчиненности. Исключение составляют только бюджетные организации и банки.

По каждому счету в Плане можно посмотреть дополнительную информацию о счете, ознакомиться с журналом проводок, распечатать. План счетов наглядно показывает «финансовую жизнь» вашей организации, баланс и все движения средств. Так что, если вам захочется заглянуть в свою 1С и посмотреть, что там происходит, вы знаете, куда идти и на что обращать внимание.

Учет в бюджетных организациях. План счетов

Состав бюджетного плана счетов

Бухгалтеры бюджетных учреждений должны руководствоваться Планом счетов и Инструкцией по его применению, которые утверждены Приказом Минфина РФ от 16 декабря 2010 г. No174н (с изменениями и дополнениями от 31.

В составе бюджетного плана счетов примерно 2000 счетов. Но, в сущности, большая их часть – это субсчета. Конечно же, бухгалтеры не пользуются всеми счетами, а, равно как и в коммерческих структурах, разрабатывают рабочий план счетов.

Собственно, те счета, которые наиболее активно используются в деятельности бюджетников, входят в следующие разделы, их всего пять:

1. Нефинансовые активы. Сюда включаются основные средства и нематериальные активы, а также все связанные с ними операции, например амортизация. Также в этот раздел входят материальные запасы, готовая продукция и капвложения.

Название говорит само за себя и охватывает денежные средства и финансовые вложения учреждения, такие как ценные бумаги, депозиты, акции. Помимо этого к финансовым активам относят также все виды дебиторской задолженности, включая расчеты с дебиторами по доходам, расчеты с подотчетными лицами и т.п.

3. Обязательства. Раздел схож с понятием обязательств в коммерческой сфере и подразумевает любые формы кредиторской задолженности, такие как расчеты с поставщиками и подрядчиками, расчеты по налогам и сборам, расчеты по долговым обязательствам…4.

В разделе помещается информация о финансовых итогах не только за текущий год, но и за предшествующие годы деятельности учреждений. Также в нем указываются сведения о кассовом исполнении бюджета и о доходах будущих периодов.

5. Санкционирование расходов бюджетов.

Пожалуй, самый кардинально отличающийся от коммерции раздел. На входящих в него счетах идет учет бюджетных ассигнований и лимитов по бюджетным обязательствам.

Аналогично общему плану счетов, бюджетный содержит забалансовые счета, отражающие ценности, временно находящихся в учреждении и не принадлежащие ему.

Схема работы бюджетных счетов

Не могу ни обратить внимание на один нюанс, касающийся изменений активов и обязательств учреждений бюджетной сферы. Дело в том, что при движении одного и того же вида активов или обязательств в бухгалтерском учете бюджетников используются разные счета, т.е. при

Например, если увеличивается стоимость материалов, то бухгалтер формирует проводку:

Если стоимость материалов уменьшается, проводка будет иной:Структура номера счета

Структура счета складывается из 26 разрядов, каждый из которых несет информацию об организации. Для простоты запоминания оформим структуру счета в таблицу. А теперь на примере попробуем расшифровать кодировку бюджетного счета. Очевидно, бухгалтерский учет в бюджете только с первого взгляда кажется особенно трудным. Достаточно небольшой теории и практики, чтобы самостоятельно вести бюджетный учет. А для этого нужно записаться на уникальный курс «Бухгалтерский учет в государственных и муниципальных учреждениях с применением 1С: Бухгалтерия государственного учреждения 8. 3», который построен на одновременном изучении теории и углубленной практики с использованием документов реальной организации. По окончании курса Вы сможете смело работать бухгалтером в государственных и муниципальных учреждениях.

3», который построен на одновременном изучении теории и углубленной практики с использованием документов реальной организации. По окончании курса Вы сможете смело работать бухгалтером в государственных и муниципальных учреждениях.Кто такие шарлатаны-бухгалтеры? И почему нормального бухгалтера не найти

Очень скоро малый бизнес ждут сплошные проверки. Малый бизнес, который свято верит, что налоговая до него не дойдет. Учета у него никакого нет, в 1С лучше не заглядывать, потому что там все сикось-накось и сверху ветками закидано. Главбухом там по сути является сама 1С, а бух у нее на побегушках принеси-подай-отойди-не-мешай.

Мы математики, обе мехмат закончили, поэтому на бухов легко выучились. Дебет слева, кредит справа — это все, что надо было запомнить. А дальше план из 99 счетов, тоже не тензорная алгебра, все понятно и логично. Потом ещё ПБУ с Федеральным законом о бухгалтерском учете и две части Налогового Кодекса, плюс письма Минфина, судебная практика и трудовое законодательство. Не сказать, чтобы совсем просто, но лет за 10 бухгалтерского стажа можно раз на пять все прочитать и стать трушным бухом.

Не сказать, чтобы совсем просто, но лет за 10 бухгалтерского стажа можно раз на пять все прочитать и стать трушным бухом.

Что происходит по факту, когда ищем бухгалтера. Приходят бухи, с опытом по 10-15-20 лет, которые за всю свою профессиональную жизнь не смогли выучить, где дебет, а где кредит (два столбика!), а план счетов это просто какая-то арабская вязь экстремистского содержания.

Даже если в неделю учить один счёт, то за два года худо-бедно, но изучишь все! А если напрячься, то можно и Налоговый кодекс одолеть. Но… напрягаться не хочется, мозг поди не казенный, вот на кнопки нажимать это запросто. И вот такие недобухи думают, что они нужны работодателю.

Знаете, кто их берет на работу? Малый бизнес, который свято верит, что налоговая до него не дойдет. Учета у него никакого нет, в 1С лучше не заглядывать, потому что там все сикось-накось и сверху ветками закидано. Главбухом там по сути является сама 1С, а бух у нее на побегушках принеси-подай-отойди-не-мешай. Такие бухи и на требования налоговой отвечают на полусогнутых ногах, и делают все, о чем они попросят, даже не вникая в законность и последствия для предпринимателя, который кстати никогда и не узнает, и не догадается об этом.

Такие бухи и на требования налоговой отвечают на полусогнутых ногах, и делают все, о чем они попросят, даже не вникая в законность и последствия для предпринимателя, который кстати никогда и не узнает, и не догадается об этом.

К чему это мы. А вот к чему — мы не хотим, чтобы этих «бухгалтеров» называли бухгалтерами, им никто не дал право стоять в одном ряду с людьми, которые делают свою работу профессионально. Всех возмущают шарлатаны-врачи, но никого не возмущают шарлатаны-бухгалтера. Очень скоро малый бизнес ждут сплошные проверки, и вот тут начнутся стоны на всю «святую Русь», что бедный несчастный малый бизнес гнобят и работать нормально не дают.

Вот мнения коллег:

Фсе, тащите таз, накрываться будем.

Специальность 38.02.01 Экономика и бухгалтерский учёт (по отраслям)

Специальность 38.02.01 Экономика и бухгалтерский учёт (по отраслям)Что это за профессия такая«Экономика и бухгалтерский учет» — самая популярная экономическая специальность СПО. Это и не удивительно: ни одно предприятие не функционирует без осуществления бухгалтерского учета.

Здесь познают как экономические, так и электронные дисциплины. К примеру, освоение наиболее популярной бухгалтерской программы является необходимостью по стандартам. Кроме этого, тем, кто собирается пойти по данному направлению, предстоит изучить основы теории экономики, финансового и кредитного дела.

Это и не удивительно: ни одно предприятие не функционирует без осуществления бухгалтерского учета.

Здесь познают как экономические, так и электронные дисциплины. К примеру, освоение наиболее популярной бухгалтерской программы является необходимостью по стандартам. Кроме этого, тем, кто собирается пойти по данному направлению, предстоит изучить основы теории экономики, финансового и кредитного дела.

Будущие профессии (кем смогут работать)

Выпускники данной специальности могут занимать должность помощника бухгалтера, бухгалтера, главного бухгалтера, архивариуса, делопроизводителя, кассира, налогового консультанта; финансового аналитика; ведущего специалиста отдела, инвестиционного консультанта; финансового контролера; торгового страхового агента

Требования к индивидуальным особенностям

Желающему стать бухгалтером нужно обладать умением быстро и правильно считать и анализировать числа, за их динамикой понимать суть производственных процессов и уметь вовремя повлиять на них;

иметь терпение, выдержку, усидчивость, проявлять кропотливость в работе. Желающему стать бухгалтером нужно обладать умением быстро и правильно считать и анализировать числа, за их динамикой понимать суть производственных процессов и уметь вовремя повлиять на них;

Желающему стать бухгалтером нужно обладать умением быстро и правильно считать и анализировать числа, за их динамикой понимать суть производственных процессов и уметь вовремя повлиять на них;

иметь терпение, выдержку, усидчивость, устойчивость к монотонной работе, проявлять кропотливость в работе.

В процессе обучения студенты обучаются

Производить учет имущества и обязательств организации, проводить и оформлять хозяйственные операции, обрабатывать бухгалтерскую информацию, проводить расчеты с бюджетом и внебюджетными фондами, формировать бухгалтерскую отчетность, выполнять налоговый учет, налоговое планирование. Осуществляет бухгалтерский учет, ревизию и финансовый контроль на предприятиях и в организациях народного хозяйства, малого бизнеса, акционерных обществах, СП; проверяет достоверность полученной информации, контролирует соблюдение законности при расходовании денежных средств.

Область применения профессии

Экономист, как правило, занимается вопросами, от которых зависят судьбы людей, направление развития отраслей, регионов, городов, иногда и всей экономики государства. Он должен смотреть далеко вперед, уметь прогнозировать отдаленные последствия принимаемого хозяйственного решения. Специальность бухгалтера — одна из важнейших профессий в экономике и бизнесе. Бухгалтер (в переводе с немецкого языка – держатель книги) – специалист, который отражает финансовую деятельность компании в специальных учетных документах

Он должен смотреть далеко вперед, уметь прогнозировать отдаленные последствия принимаемого хозяйственного решения. Специальность бухгалтера — одна из важнейших профессий в экономике и бизнесе. Бухгалтер (в переводе с немецкого языка – держатель книги) – специалист, который отражает финансовую деятельность компании в специальных учетных документах

По окончанию обучения Вы будете знать:

- сущность и основные принципы построения экономической системы организации;

- принципы и методы управления основными и оборотными средствами;

- методы оценки эффективности их использования;

- формы оплаты труда;

- основные технико-экономические показатели деятельности организации и методику их расчёта;

- технику расчёта статистических показателей;

- методы планирования и организации работы подразделения;

- особенности менеджмента в области профессиональной деятельности организации;

- организацию документооборота;

- законы денежного обращения;

- структуру финансовой системы;

- основные требования к ведению бухгалтерского учета;

- основные процедуры аудиторской проверки;

- формы бухгалтерского учета;

- учет труда и заработной платы;

- виды и порядок налогообложения;

- источники уплаты налогов, сборов, пошлин;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- бухгалтерский баланс как основную форму бухгалтерской отчетности.

– сущность и основные принципы построения экономической системы организации;

– сущность и основные принципы построения экономической системы организации; - принципы и методы управления основными и оборотными средствами;

- методы оценки эффективности их использования;

- формы оплаты труда;

- основные технико-экономические показатели деятельности организации и методику их расчёта;

- технику расчёта статистических показателей;

- методы планирования и организации работы подразделения;

- особенности менеджмента в области профессиональной деятельности организации;

- организацию документооборота;

- законы денежного обращения;

- структуру финансовой системы;

- основные требования к ведению бухгалтерского учета;

- основные процедуры аудиторской проверки;

- формы бухгалтерского учета;

- учет труда и заработной платы;

- виды и порядок налогообложения;

- источники уплаты налогов, сборов, пошлин;

В процессе обучения вы будете изучать следующие дисциплины

|

Дополнительное образование по дисциплинам

- Продавец-Кассир

- 1C бухгалтерия

- секретарь руководителя

- оператор ЭВМ

Достижения студентов в различных конференциях и олимпиадах

По специальности экономика и бухгалтерский учет проводятся множество различных олимпиад и конференций, на международном и региональных, а так же городских уровнях, где именно наш техникум всегда занимает призовые места.

Экскурсии

За все время обучения проводят разные экскурсии, например: день открытых дверей, посещения музея нефти, краеведческий музей, различные учебные и производственные полигоны, предприятия нефтяной и газовой промышленности.

Практика

Учебная и производственная практики являются обязательной частью образовательной программы. Производственная практика проходит в два этапа: практика по профилю специальности и преддипломная практика. Как правило, учебная практика организуются на базе учебного заведения, а производственная практика проходит в коммерческих, финансовых отделах структурных подразделений ПАО Татнефть, а также в финансовых и страховых компаниях, кредитных организациях. |

Дальнейшее обучение в вузах:

По нашей специальности вы так же можете продолжить обучение в высших учебных заведениях сдав вступительные экзамены перейдя сразу на 3 курс по сокращенной форме обучения (на бюджетной и внебюджетной основе). |

Что нужно знать в 1с бухгалтерия

Хобби и Заработок

На сегодняшний день такая профессия, как бухгалтер набирает всё больше популярности. Но, несмотря на свою распространённость, и как кажется, на первый взгляд, лёгкость такая профессия требует определённые умения, знания, навыки. Без них ни один работник не сможет полноценно выполнять свои обязанности.Что надо знать бухгалтеру? В первую очередь он должен обладать глубокими знаниями в юриспруденции и делопроизводстве.

Бухгалтер должен хорошо уметь пользоваться компьютером и знать, как работать в программе для расчёта. Спектр обязательных знаний также зависит от рядового статуса сотрудника. Чем выше должность, тем больше обязанностей ложится на плечи работника. Главный бухгалтер обязан уметь грамотно составлять бизнес-план, сметы. Проводить аналитику.

Проводить аналитику.

Как и в любой профессии, новичок должен начинать с малого.Что нужно знать, чтобы стать бухгалтером,на начале профессионального пути? В первую очередь нужно выучить всю необходимую документацию и нормативные акты. Кроме того, важно разобраться, что такое бухгалтерский учёт и как его вести.

Вся документация, регулирующая бухгалтерский учёт, разрабатывается и утверждается в Министерстве Финансов РФ. Все требования и правила для работников одинаковы.

Что же обязан знать каждый бухгалтер?

Согласно установленным нормативов все работники данной профессии обязаны знать следующее:

- Положение по бухучету.

- Положение по ведению бухучета в РФ.

- План бухучета финансово-хозяйственной деятельности.

Все эти нормативные документы обязан знать каждый работник организации. Он важен для следующих лиц:

- Для сотрудников, работающих внутри компании (учредители, начальство, директора, бухгалтерия). Умея правильно трактовать и рассчитывать финансовые подсчёты, отчёты и финансовые выкладки.

Сотрудники смогут следить за развитие организации и повышать финансовое положение.

Сотрудники смогут следить за развитие организации и повышать финансовое положение. - Для клиентов вне компании (организации и представители фирм, сотрудничающие с организацией). Чаще всего это крупные инвесторы, банковские представители, клиенты. Они обязаны понимать стоит ли дальше сотрудничать с организацией, какие есть перспективы дальнейшего сотрудничества и работы. В отличие от работников предприятия клиенты и инвесторы не имеют открытый доступ к финансовой информации. Им предоставляется лишь часть данных.

- Для органов, осуществляющих финансовый контроль (налоговики). Такие работники обязаны отслеживать работу организации и следить, чтобы все правила и требования, установленные законодательством, были соблюдены.

Все требования, правила и нормы можно изучить в специальных учебниках по бухгалтерскому учёту или в интернете. Они размещаются на разных интернет-источниках в открытом доступе.

Механизм составление бухгалтерского учёта

В начале работы создаётся предприятие, выбирается форма собственности. Обычно это ООО (общество с ограниченной ответственностью). После чего делается расчётный счёт, и заключаются договора с поставщиками и клиентами. За счёт этого у фирмы появляется первая прибыль и статус возрастает.

После обработки полученной информации формируется первичная документация. Это и есть основа финансового учёта. Она основа всей работы, поэтому бухгалтеру первичную бухгалтерию нужно знать в первую очередь. Без этих знаний специалист не сможет выполнять свои прямые обязанности.

После обработки первичной информации делается систематизации в бухгалтерский регистр. Бухгалтер занимается формирование финансовой отчётности — это замыкающее звено всего бухгалтерского учёта. После составления и подачи бухгалтерского отчёта в соответствующие органы, его проверкой занимается налоговая инспекция, которая в последующем составляет налоговый отчёт.

Какие нужны знания, чтобы быть бухгалтером

Что нужно знать, чтобы работать бухгалтером, волнует многих новичков. Главное, составляющее бухгалтерского отчёта — финансовая отчётность. В неё включается информация о расходах и доходах, зафиксированном имуществе и работе сотрудников.

Все сотрудники отдела бухгалтерии обязаны знать что такое «Дебит» и «Кредит». Понимать, как рассчитывать финансы, и составлять сметы на основе «Планов счёта».

Сегодня работа бухгалтера намного упрощается за счёт компьютеризации и новых технологий. Все расчёты делают на ПК в программах. Одной из основных программ является «1С». Она удобна в работе и помогает составить все отчёты в короткие сроки.

Если человек решил выбрать такую профессию, и задаётся вопросом,что нужно знать бухгалтеру. То ответ прост, нормативные, документы, компьютер, программы для работы и уметь хорошо считать. Начальные знания профессии студенты получают при обучении в вузе, остальные навыки нарабатываются во время практики и работы.

Важные моменты

Собираясь, стать бухгалтером, человек должен понимать, что такой работник должен быть педантом. Все документы должны заполняться точно и правильно. Отчёты, сметы обязаны поддаваться в срок для проверки. Если молодой специалист что-то не понимает в работе и возникли какие-либо вопросы, то стоит обратиться к старшему и решить возникшие вопросы. Только так удастся избежать неточностей, ошибок в отчётах и проблем.

Чтобы человек мог освоить все особенности заполнения первичной документации и правила работы на программах нужно учиться. На освоение профессии может уйти много времени. В первую очередь нужно научиться правильно и быстро заполнять накладные и отчёты, фиксировать финансовые данные.

Таким образом, при рассмотрении вопроса,что должен знать каждый бухгалтер, можно сказать. Что, главное, знать нормативные документы, уметь составлять первичную документацию, знать, как работать на ПК. Освоив все необходимые знания, умения, навыки даже новичок сможет стать профессионалом своего дела и с лёгкостью составлять отчёты любой сложности!

Более подробно об этом можно узнать в интернете. Например, на данной странице у вас есть возможность ознакомиться с тем, что такое 1с бухгалтерия http://systems36.ru/products/buhgalteru/buh-prof/ либо на другом ресурсе по вашему желанию.

webkamensk.ru

Что нужно знать бухгалтеру: от основ до 1С Бухгалтерии

2018-01-29

Вступление

Каждый человек в своей жизни сталкивается с расчетами, экономией и распределением денежных средств. Эти операции сопровождают человека на протяжении всей жизни, но к некоторым людям они привязываются полностью. Это не кто иной, как бухгалтера, люди, которые приделают свою жизнь расчетам, формированию и распределению затрат и доходов.

Профессия очень интересная и завлекательная, но, в свою очередь, требует полную самоотдачу, так как бухгалтера – это те самые врачи, которые учатся на протяжении всей жизни. В некоторых странах из-за стабильности экономики и финансов этот процесс проявляется менее заметно, но в большинстве все-таки требует постоянной осведомленности как в законодательстве в целом, так и в его отдельных пунктах, которые очень часто меняются.

Эта профессия относится к составу специалистов и руководящих должностей, что уже придает её владельцу определенный статус. Огромный плюс в том, что именно бухгалтера на рынке труда занимают лидирующие позиции. С каждым днем отрывается все больше и больше предприятий, а уже имеющийся, пытаются расширить свои производственные возможности и массивы.

Конечно же, на каждом предприятии должен быть бухгалтер, а в некоторых случаях и бухгалтерский отдел, все зависит от количества работающих сотрудников и объема самого предприятия.

Основная часть

Как говорится – бухгалтером нужно родиться! Это утверждение имеет определенный смысл, но на самом деле не совсем соответствует действительности, так как, приложив нужное количество усилий, можно научиться всему, конечно же, имея огромное желания.

Бухгалтер – очень важная и необходимая профессия на предприятии, так как именно он отвечает за ряд важных операций и действий, связанных с финансами. Ошибки бухгалтеров время от времени очень дорого стоят, так как ведут за собой к пеням и штрафам, а в особых случаях к административной и криминальной ответственности, поэтому представитель данной профессии должен быть внимательным на каждом участке своей трудовой деятельности.

Основные обязанности бухгалтеров:

1) Подготовка и разработка плана счетов, ведения внутренней бухгалтерской первичной документации.

2) Составления определенных методик по оформлению и обработке бухгалтерских данных.

3) Учет производственных операций, а также всех составляющих её компонентов.

4) Формирования, анализ и сохранения всего массива данных бухгалтерской документации.

5) Изготовления бухгалтерской финансовой отчетности (каждый квартал бухгалтера составляют квартальный отчет, который включает в себя огромное количество форм, установленных действующим законодательством).

6) Формирования калькуляции по группам и подразделениям производства (имеется в виду формирования себестоимости того, чем занимается предприятия, продукт производства, это может быть как продукция растениеводства либо же животноводства в отрасли сельского хозяйства, так и себестоимость разных материалов и запчастей).

7) Изготовления основных финансовых показателей предприятия, (самыми основными бухгалтерскими формами считаются первая – баланс, вторая – формирования финансовых результатов) которые включают в себя оборотные и необоротные активы, собственный капитал, поточные и долгосрочные обязательства и обеспечения, выручку от реализации продукции, себестоимость реализованной продукции товаров, работ и услуг, валовая прибыль, всевозможные доходы (иные операционные доходы) и затраты (административные затраты, затраты на реализацию, иные операционные затраты).

8) Анализ незапланированных доходов и потерь предприятия.

9) Расчет и оплата всех налоговых обязательств в соответствии с действующим законодательством страны.

Работа бухгалтера считается очень серьезной, за её действиями стоит не только судьба самого учреждения, но и огромного количества людей. Представители данной профессии несут большую ответственность за свои действия. Хорошему бухгалтеру просто необходимо из дня в день познавать и вникать в тонкость законодательной базы, грамотно и четко проводить свои разговоры и общения с представителями контролирующих органов власти.

Хоть эта профессия считается одной из самых тяжелых среди всех имеющихся, но, в свою очередь, многие специалисты все же утверждают, что в работе бухгалтера нет ничего сверхъестественного. В этом деле, как и в любом другом главное то, что бы данная специализация нравилась. Нельзя не отметить тот факт, что данная профессия ещё и развивает её носителя с разных сторон.

У бухгалтеров очень хорошо развито логическое мышления, они очень часто анализируют и по алгоритму доводят задуманное до конца. Бухгалтер, который любит свою работу, считается способным представителем бизнес-ведения. Через его руки изо дня в день проходит большое количество документации, которое соответственно способствует формированию аналитического состава ума.

Человек с таким навыком, через бухгалтерскую документацию может отследить эффективность и правильность ведения как финансовой, так и производственной деятельности руководителя. Учитывая постоянное развитие технологического процесса, эти люди легко адаптируются в новом социуме, так как уже выработалась привычка к познаниям чего – то нового.

Сейчас бухгалтера затребованы во всех отраслях, будь – то банковское дело, либо же сельское хозяйство, пенсионные фонды, органы фискальных служб или же фермерские хозяйства. Учитывая статистические данные этой профессии, бухгалтера, которые повышают свою квалификацию и стремятся к развитию, как правило, становятся директорами по финансовой и экономической части, начальством в аудиторских фирмах или же открывают собственный бизнес.

Нельзя не отметить основную бухгалтерскую программу 1C Бухгалтерия, которая пользуется огромной популярностью и практичностью среди бухгалтерской среды. Подробнее об этом можно узнать в интернете. Например, на данной странице у вас есть возможность ознакомиться с информацией о 1С бухгалтерии http://systems36.ru/products/buhgalteru/buh-prof/ либо на другом ресурсе по вашему желанию.

Анализируя все вышесказаннное, можем подвести итог, что данная профессия имеет огромное количество как плюсов, так и недостатков, но все же представители данной профессии её очень любят и ценят и, конечно же, призывают к пополнению своих рядов.

Назад к разделу

Просмотров: 774

tv-express.ru

Путеводитель для бухгалтеров новичков: с чего начать изучение бухучета?

- Блог

- Главная

- Задать вопрос

- Об авторе

Здравствуйте, друзья!

На работе было несколько свободных часов и я решила пробежаться по главным новостям бухгалтерского мира. На одной из страниц обнаружилась весьма интригующая реклама, компания обещала обучить бухучету за месяц и нескромное вознаграждение. Во мне взыграло самолюбие, я училась бухгалтерскому делу 5 лет, а тут месяц и готово. Как?

Друзья, если вы решили обучиться бухучету, обходите подобных «педагогов» стороной. Я решила сделать краткий тезисный путеводитель, который даст понимание об объемах и основных темах предстоящей учебы, он поможет сохранить время, отсеять тонны лишней информации и не затронет кошелек.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-11. Это быстро и бесплатно!

Будем считать это вводным занятием по бухучету, в статье я расскажу:

- О целях, задачах и сферах применения.

- Об основных понятиях бухучета.

- Об основных секторах ведения учета на предприятии.

Обратите внимание на основные понятия, они будут встречаться на протяжении всего процесса обучения. От слов к делу!

Как найти и выбрать полезную информацию?

Вы начали искать информацию о бухучете. Возможно заходили в книжные магазины и просматривали литературу в разделе «Бухгалтерский учет» и «Самоучители…». Воспользовались Интернетом и обнаружили еще больше книг и рефератов. Оказалось, что информации просто море, не так ли?

И что же вы делали дальше?

Уверен, вы начинали читать эти книги и рефераты. Вы тратили время и усилия, чтобы понять этот бухучет. А чаще получалось, что было все больше и больше непонятного, ведь так? Все реже и реже вы помнили о том, с чего начинали и куда двигаетесь. Вы ловите себя на мысли, что пытаетесь заучить все понятия и определения бухучета, а продвижения вперед практически нет, верно?

И в голове начинает крутиться один неразрешенный вопрос: «Так с чего же начать изучать бухучет?»

У меня есть хороший опыт делать так, чтобы у начинающего бухгалтера изучение бухучета происходило просто, быстро и эффективно. И в этой статье, я поделюсь с вами некоторыми пунктами для быстрого изучения бухучета. Ведь вы этого хотите, не правда ли? Как и я в свое время искал план с чего начать изучать бухучет.

- Начать изучать бухучет следует с того, чтобы начинающему бухгалтеру дать четкое общее представление о задачах бухучета и о предметной области, где используется бухучет.

- Следующий шаг в изучении бухучета – это разобраться в таких понятиях, как финансовый результат и системы налогообложения. Начинающему бухгалтеру необходимо четко понимать формулу финансового результата и как она работает, согласно правил систем налогообложения.

- Дальнейшее изучение бухучета для начинающего бухгалтера сводится к следующему:

- разобраться и запомнить из каких основных участков состоит бухучет.

- как каждый из этих участков, согласно системе налогообложения, влияет на финансовый результат.

- При помощи каких бухгалтерских инструментов фиксируется сбор и изменение информации в бухучете. А также, как классифицируется информация. Все это есть следующий этап изучения бухучета (смотрите здесь).

- Одним из очень важных навыков начинающего бухгалтера, при изучении бухучета, должно быть умение читать отчеты и анализировать видимую в отчетах информацию.

- На сквозных практических заданиях (заметьте, не на одном, а на нескольких) собрать все полученные знания вместе.

Для этого пункта необходимо иметь продуманные последовательные практические задания и наставника. Задача же наставника будет в том, чтобы связать полученные ранее знания с правильным их применением на практике.

И перед тем, как я напишу последний пункт, хочу отметить, что изучение бухучета по этим пяти пунктам, необходимо подкреплять практическими заданиями. Обязательно различными практическими заданиями на одинаковые ситуации. Также необходимо задавать вопросы, дабы начинающий бухгалтер через размышления и ответы начал улавливать суть и взаимосвязи между получаемыми знаниями.

Я заметил, что такой подход быстрее позволяет начинающему бухгалтеру просто изучить бухучет и становится легче устраиваться на работу и сразу приступать к ведению участков бухучета.

Для начинающего бухгалтера такой подход – это блестящая возможность научиться практическому бухучету, наряду с нужной теорией и заделом на будущее. И все это возможно достичь в рекордно короткое время, поскольку в голове начинающего бухгалтера при изучении бухучета не будет «каши», неверных убеждений и выводов, и вопросов, на которые не найдены ответы.

Источник: http://repetitor-nachbuh.ru/index.php/moi-stati/35-s-chego-izuch-buhuchet

Основные понятия

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учет в соответствии с законом о бухгалтерском учете может вестись: Главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным либо сторонней организацией (бухгалтерское сопровождение) .

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

- предотвращение отрицательных результатов хозяйственной деятельности организации

- выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации

- контроль соблюдения законодательства при осуществлении организацией хозяйственных операций

- контроль целесообразности хозяйственных операций

- контроль наличия и движения имущества и обязательств

- контроль использования материальных, трудовых и финансовых ресурсов

- контроль соответствия деятельности утверждённым нормам, нормативам и сметам

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство.

Бухгалтерский учёт тесно связан с налоговым и управленческим учётом

Источник: http://otvet.mail.ru/question/44699630

Как самостоятельно изучить бухучет?

Бухгалтерский учет является ключевым процессом и одним из основополагающих факторов успешного ведения бизнеса, независимо от размеров и оборотов фирмы. В то время как крупные компании содержат в штате довольно многочисленные бухгалтерские отделы (либо пользуются услугами сторонних фирм, оказывающих бухгалтерские и аудиторские услуги), на небольших конторах может работать лишь один бухгалтер.

При работе индивидуальным предпринимателем зачастую необходимо обладать навыками самостоятельного ведения бухгалтерского учета без помощи специалистов. В данном случае может появиться необходимость разобраться в бухучете, чтобы самостоятельно его вести. Кроме того, хорошие знания бухгалтерского учета можно использовать для трудоустройства на должность бухгалтера.

- Если у вас нет вообще никаких знаний в данной сфере, то чтение литературы является отличным стартом. Самые лучшие книги для формирования начальных навыков, например, «Бухгалтерский учет для чайников», можно приобрести в любом книжном магазине. Изучение данной книги и выполнение тренировочных упражнений, предложенных в ней, позволят вам приобрести общее представление об основополагающих принципах бухгалтерского учета.

- Интернет является очень полезным инструментом для изучения основ бухучета в максимально сжатые сроки, причем бесплатно. Сайты наподобие нашего предлагают бесплатные уроки во многих сферах бухучёта. К тому же, вы сможете просмотреть онлайн тексты всех документов, регламентирующих ведение бухгалтерского учёта. В интернете вы легко найдете стандарты, принятые в вашей стране, а при необходимости и международные нормы.

- После получения базовых представлений о бухгалтерском учете, необходимо начать изучения учебников, составленных по университетской программе. Поищите соответствующие издания, дающие более глубокое представление о ведении бухучета и подготовке финансовой отчетности. Досконально проработайте данный учебник, попытавшись разобраться с как можно большим кругом проблем.

- Если вы можете позволить себе посещение официальных занятий, то у вас появляется отличная возможность поучиться у опытного профессионала. Довольно часто на базе университетов и колледжей проводятся соответствующие курсы, по окончанию которых выдают сертификат или свидетельство. Также стоит узнать, может быть существует возможность посещать занятия в университете в качестве вольного слушателя.

- Если вы изучаете бухгалтерский учет для улучшения ведения собственного дела, то попробуйте применить ваши навыки в реальной жизни. Например, вы можете перейти от системы одинарной записи к системе двойной записи. Система двойной записи, при которой каждая операция отражается как по дебету, так и по кредиту, необходима более крупным компаниям, так как позволяет осуществлять более полный контроль над финансовой информацией. Кроме того, применяйте и знания, полученные в смежных областях, например, контроль кассовых операций.

- Если вы выучили бухгалтерский учет на столько хорошо, что можете работать бухгалтером, то рассмотрите возможные варианты начала карьеры в данной сфере. Для начала можно устроиться на работу под руководством более опытного бухгалтера. Также можно попробовать найти работу ассистентом, где изначальная нагрузка будет не такой большой, чтобы поднабраться опыта и навыков.

Учтите, что для получения профессионального бухгалтерского сертификата необходимо прослушать определенное количество часов, которое может быть эквивалентно полноценному обучению в колледже.

Источник: http://ru.wikihow.com/%D1%81%D0%B0%D0%BC%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D0%BE-%D0%B2%D1%8B%D1%83%D1%87%D0%B8%D1%82%D1%8C-%D0%B1%D1%83%D1%85%D1%83%D1%87%D0%B5%D1%82

С какими документами нужно ознакомиться начинающему бухгалтеру?

Итак, вы решили стать бухгалтером. Отличный выбор! Профессия — востребованная и высокооплачиваемая, но и ответственная. Ошибка бухгалтера может очень дорого стоить фирме. Поэтому важно быть высококвалифицированным специалистом.

Что для этого нужно? Во-первых, отличное знание теории, а во-вторых, хорошие навыки работы с бухгалтерской программой, как правило, это «1С: Бухгалтерия».

Если у вас нет экономического образования, а работа нужна срочно, то можно пойти на ускоренные курсы. Их плюсы: обучение у преподавателей-практиков, выдается документ об образовании.

При отсутствии возможности или необходимости в таком обучении можно получить знания самостоятельно. Минимум, что нужно это наличие компьютера и доступа в интернет.

Начать лучше с теории. Обязательно ознакомиться со следующими нормативными документами:

- Закон «О бухгалтерском учете» N 402-ФЗ

- Налоговый кодекс

- План счетов

- Положения по бухгалтерскому учету

- Закон N 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»

В налоговом кодексе прочесть хотя бы главы о:

- налоге на прибыль

- налоге на добавленную стоимость

- налоге на доходы с физических лиц

Так как законодательные акты написаны достаточно сложно для восприятия новичкам, то дополнительно почитать статьи на специализированных сайтах. Удобно, что на таких сайтах, еще можно отслеживать новости об изменениях в законодательстве, а также пообщаться на форуме с коллегами, которые могут дать дельный совет новичку.

Желательно еще купить книгу по теории бухучета, просмотрев их несколько в магазине, выбрать ту, которая больше всего понравится. Тогда большая вероятность, что вы ее прочтете.

После ознакомления с теорией, следует приобрести навыки работы с программой 1С: Бухгалтерия. Как вариант, купить лицензионную версию. Но удобнее и экономнее воспользоваться, становящимся все более популярным сервисом, а именно удаленным доступом к программе.

Например, существуют компании на сайтах которых, можно получить доступ к любому продукту 1С. Сделать это совсем не сложно, для этого нужно пройти регистрацию.

Источник: http://myscloud.ru/blog/s-chego-nachat-izuchenie-bukhucheta/

Как я начинала изучать бухгалтерию — практический опыт

Надеюсь, что кому-нибудь поможет мой небольшой опыт. Попала в бухгалтерию я случайно, взяли менеджером в одну небольшую фирму (выписывать счета,накладные ,готовить отчеты по производству по готовым шаблонам для шефа и т.д.). То есть, первые полгода я была оператором 1С в чистом виде. У нас шла в довесок еще одна фирма, которой практически никто не занимался. Я стала для себя вести бухучет вручную на ней в свободное время. Движений не много, красота.

Начала с того, что просто разложила документы по порядку. Разделила их так:

- Приходные и расходные кассовые ордера, приготовила по ним кассовую книгу

- Выписки банка в хронологическом порядке с платежками по дням, приготовила по ним выписку банка в экселе, разнеся по счетам построчно каждое поступление и списание. Основные операции: платежи поставщикам-3310, оплата покупателей-1210, комиссии банка без НДС-7211, комиссии банка за услуги с НДС-3310,налоги-каждый на свой счет.

- Ведомость зарплаты по месяцам

- Авансовые отчеты по месяцам заполнила, прикрепляла только чеки и квитанции.

- Счета-фактуры полученные разложила по порядку ,сделала реестр по ним, подшила.

- Счета-фактуры выданные также разложила,приготовила реестр,подшила.

После того, как все разложено и подшито, можно браться за журналы-ордера:

3350/1010 — выплата зарплаты с кассы, зарплата, выплаченная работникам

Тут могут быть варианты других счетов.

После всего этого заполняю главную книгу, потом по ней готовлю оборотно-сальдовую ведомость и все, готово!

Источник: http://bb.f2.kz/ru/uchet/kak-ya-nachinala-izuchat-buhgalteriyu-t4971.html

Полезные советы

Полезные советы для начинающих изучать бухучет

Когда не знаешь с чего начать изучение бухучета – начните со всего, до чего можете дотянуться в этом направлении.- Покупайте и скачивайте книги по бухучету. Изучайте одновременно несколько книг. Цель одна: если непонятно что-то из одной, возможно в другой это будет объяснено лучше.

- Будьте готовы к мгновенно вскипающему мозгу. Учитесь подавлять в себе раздражение, которое станет неотъемлемым спутником.

- Терпите, пока не наступит переломный момент в понимании бухучета.

Используйте форумы по бухучету – задавайте вопросы. Но помните, что работающие бухгалтера по-другому видят бухучет, чем начинающие. А потому их ответы могут внести ясность и понизить «температуру вашего мозга», а могут еще и подогреть.

Когда не знаете с чего начать – лучше не начинайте вообще. Сбережете силы, время, избежите стрессов. Собственная «психика» скажет вам спасибо. А если желание работать в сфере бухучета не исчезнет, тогда начинайте действовать не прямо, а особым образом. Сделайте немного шаг назад, чтобы потом сделать несколько шагов вперед.

Устройтесь на работу оператором, но туда, где работа больше связана с учетом. К примеру, не оператор на заправочной станции, а оператор на выписку или приход товаров в какой-нибудь небольшой фирме. Это могут быть торгующие розничные точки на оптовых базах.

Смысл здесь в том, что в этой работе вы начнете познавать «кухню» складского учета. И, кстати, этот учет является составляющей частью бухучета. Вы начнете работать с документами, с их разнесением в программу, с отчетами.

Но главная заслуга такого подхода в том, что ваш мозг начнет сопоставлять абстрактные термины с их практическим проявлением. Через многократное повторение появится если уж и не понимание, то запоминание его. Например, говоря, инвентаризация – мы подразумеваем целый набор конкретных действий, как на складе, так и в программе.

В этом решении есть еще один бонус. Если вы будете хорошо справляться со своей работой, то вам начнут поручать делать некоторые операции, связанные с бухучетом. Вот так постепенно может начаться ваше изучение бухучета. Скорей всего этот процесс может занять не меньше года.

Источник: http://buhucheba.ru/s-chego-nachat-izuchenie-bucucheta/

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:+7 (499) 653-64-11 (Москва)

+7 (812) 317-55-28 (Санкт-Петербург)Это быстро и бесплатно!

Добрый вечер. Так как ему выдается минимальная заработная плата, то будет взиматься подоходный налог и социальный, даже не смотря на то, что он 1 человек в штабе.

Согласна с автором статьи, что для основательного изучения бухгалтерского мастерства нужен не один месяц, и здесь не помогут никакие деньги. Постигать эту науку надо не один год. Однако самостоятельно изучать бух. учёт сложно. Помощь и консультации опытного специалиста просто необходима.

Много советов для начинающего бухгалтера, но я не со всеми согласна, а конкретно с тем, с чего начинать самостоятельное изучение бух. учёта. Думаю, лучше начинать не с книг о бухгалтерии, а с изучения кодексов, с которыми мы все хоть когда-то сталкивались и имеем представление о них. Ведь весь бух.учёт основан на кодексах, самый актуальный здесь — налоговый. И если это изучение пойдёт неплохо, вопросов и непониманий будет не много, то можно приступать уже и к учебникам о данной профессии. А если с кодексами не получается- нет резона себя испытывать.

Спасибо, так много полезного для себя подчеркнула. Иногда кажется, что все так легко и надо просто начать, но нет, основы бух.учета нужны обязательно.

buhgalterov.ru

Что нужно знать бухгалтеру: 1С Бухгалтерия и не только

21.05.2018 / 20:03

Вопрос о том, что нужно знать бухгалтеру, волнует каждого человека, планирующего работать в этой специальности. Конечно, в университете учат всему, что нужно, но иногда этих знаний недостаточно. Не все предметы пригодятся вам в будущей работе. Так на что стоит обратить внимание? Без каких навыков современному бухгалтеру не обойтись?

Программа 1С:БухгалтерияПоскольку ни одно предприятие, даже совсем небольшое, не ведет свой учет на бумаге, бухгалтер должен уметь работать с соответствующими программами. И главная среди них ― это бухгалтерия 1с , изучить которую можно как на практике, так и на специальных курсах.

Более подробно об этом можно узнать в интернете. Например, на данной странице у вас есть возможность ознакомиться с тем, что такое 1с бухгалтерия http://systems36.ru/products/buhgalteru/buh-prof/ либо на другом ресурсе по вашему желанию.

Куда бы вы ни пришли и чем ни занимались, знакомый желто-красный значок все равно будет маячить у вас перед глазами. Эта программа используется в супермаркетах, на промышленных предприятиях и в салонах красоты. Причина довольно проста: то, для чего раньше нужно было собирать кучу бумажек, теперь формируется самостоятельно в несколько кликов.

Обычно бухгалтеру предстоит работать с готовым модулем. Но если вы немного разбираетесь в программировании и изучите систему более детально, то сможете самостоятельно корректировать те или иные моменты в программе.

Офисный пакетВторой «друг» настоящего специалиста в бухгалтерском учете ― это популярный пакет Microsoft Office. Ни одна работа не обойдется без использования мощного и удобного калькулятора под названием Excel. С его помощью обычно формируются внутриучетные накладные, отчеты и графики.

И также вам может понадобиться Access. Небольшие базы данных в маленьких фирмах зачастую работают именно через этот софт. А вам не обойтись без работы с БД.

Справочно-правовые системыОтвет на вопрос о том, что должен знать каждый бухгалтер, не будет полным без СПС. Раньше любой уважающий себя специалист держал на столе несколько толстых книг с перечислением всех законов и нормативных актов своей страны.

Сейчас такие книги повсеместно заменяются справочно-правовыми системами. Это небольшие программы, где можно найти любое интересующее вас поставление по ключевым словам. Но чтобы работа с ними была действительно быстрой, нужно уметь правильно формулировать свой запрос.

Электронная налоговая отчетностьЕще один вид электронный вид деятельности ― это формирование налоговой отчетности. Времена, когда нужно было вручную заполнять печатные формы и нести их налоговому агенту, уже прошли.

Сейчас большинство фирм должно отчитываться по почте, формируя нужный документ в специальной программе. После он посылается по интернету. Если отчет сдан, бухгалтеру приходит специальное уведомление.

Точную программу для изучения порекомендовать нельзя ― они разнятся в зависимости от региона.

Нормативно-правовые актыКак бы хорошо специалист ни умел обращаться с компьютером, ему пригодится и знание Налогового, Гражданского и Арбитражного Кодексов. Необязательно учить их наизусть, но вы должны ждать, что и где искать.

И также помните о федеральном законе «О бухгалтерском учете» и Положении о бухгалтерском учете. В сложных ситуациях учитесь искать выходы, основываясь не только на своих мыслях, но и чужих решениях.

Методы ведения учетаЕще один параметр из того, что надо знать бухгалтеру, – это то, как вести учет. Принципы различаются в зависимости от того, на какое предприятие вы устраиваетесь.

По прибытии на место работы изучите всю документацию, которую формировали до вас. Поспрашивайте у более опытных коллег и поищите советы в интернете. Будьте готовы к тому, что со временем на вас взвалят эту задачу. И если вы справитесь, то сможете показать себя с лучшей стороны.

Оптимизация налогообложенияОт бухгалтера также ждут того, что он поможет балансу предприятия вновь уйти в «плюс». И в первую очередь каждому специалисту нужно заняться налоговой оптимизацией.

Но это не значит, что нужно прибегать к незаконным методам. Нелегальная оптимизация приведет вас на скамью подсудимых. Вы должны уметь найти свою тактику, не пресекающую закон, и доказать своему начальнику, что вы правы.

Первичные документыЗаполнение приходных и расходных документов ― это достаточно непростое дело, хотя и на первый взгляд оно может показаться достаточно легким. Смиритесь, что в первые годы работы вы будете периодически ошибаться.

Но научитесь сразу же отлавливать эти ошибки. Возьмите на руки образцы ранее заполненных первичек, нормативные акты, которые это регулируют, и начинайте изучать. Без этого вы не сможете даже устроиться на работу.

Особенности предприятияКаждый бухгалтер должен уметь быстро вникать в структуру предприятия, особенности ведения учета. Вы должны уметь разбираться в документах практически с первого взгляда. Года на адаптацию на новом месте работы вам никто не даст.

Заранее изучите, какие вообще документы бывают в сфере, которая вам интересна. Благодаря этому вы сможете очень быстро разобраться в том, как работает любая компания.

Психология и этикаМногие также вносят психологию в список того, что нужно знать, чтобы работать бухгалтером. Хороший специалист в будущем должен уметь руководить людьми и налаживать отношения в коллективе.

Кроме того, именно к вам будут приходить работники, спрашивая, когда же будет долгожданная зарплата. И вам придется научиться объяснять задержки и успокаивать ожидающих людей.

Отношение к срокамБухгалтер в первую очередь должен быть пунктуальным, ответственным и умеющим работать быстро. Если вы должны сдать отчет к концу 14 декабря, то опаздывать нельзя. Любая просрочка грозит огромными штрафами.

Научитесь серьезно относиться к срокам. Помните, что вы работаете с деньгами, а от вас зависит нормальное функционирование всего предприятия.

Большая ответственностьКроме всего прочего специалист должен всегда помнить, что на нем лежит огромная ответственность. Если у компании возникнут проблемы в налоговой отчетности, то на скамье подсудимых окажетесь вы.

Поэтому продумывайте все свои действия, изучайте пакет бухгалтерских программ, учитесь работать с документами ― и вы станете настоящим профессионалом.

ponedelnik.info

Бухгалтерский учет для программистов / Хабр

Введение

Занимаюсь автоматизацией бухгалтерского учета 17 лет. После универа поработал как программист бухгалтерской программы. Выяснилось, что есть спрос на программистов этой программы. Поменял одну работу, вторую. Начал брать заказы на стороне. Выяснилось (или показалось), что выполнять заказы выгоднее, чем получать зарплату. Стал частным предпринимателем. Выяснилось (или опять показалось), что продавать программу выгоднее, чем программировать. Стал дилером. Оказалось, что выгоднее всего – подписка на обновления и обслуживание. Возможно, еще выгоднее сделать веб-сервис для онлайн-бухгалтерии…

В ходе работы приходилось нанимать программистов и обучать основам бухгалтерского учета. Когда обучал программистов бухучету, мне нравилось за час рассказать им всю базовую теорию. Приятно срывать покровы сложности и таинственности. Оказывается, курсы бухгалтеров никому не нужны. Нет такой науки. Разве что набор терминов, в которых путаются сами бухгалтера…

Бухучет устарел. Он весь был придуман для того, чтобы вести учет на бумаге. А теперь, когда его постепенно весь переложили в компьютер, оказывается, что многие правила бухучета просто потеряли смысл. Компьютерная программа, которая создавалась для реализации бухучета в компьютере, убила необходимость в его реализации. Вот эти все регистры, журнал-ордера, кассовые книги, главные книги, шахматки и прочая ерунда… все уже отмирает.

Нет ничего сложного — это главный секрет. Бухучет проще математики уровня пятого класса. Конечно, при масштабировании сложность растет. Но, условно говоря, 80% бухгалтеров пользуются 20% теории бухучета. С которыми можно ознакомиться за 15 минут чтения.

Примеры приведены из украинского учета.

В других странах бухгалтерские счета могут иметь другие обозначения. Кстати, это одна из причин неразберихи — термины кочуют из одной страны в другую, при этом в разных странах могут иметь разный смысл. Старался использовать максимально универсальные и отбрасывать неоднозначные.

Итак, поехали…

Термин первый, Фирма – предприятие, юридическое лицо. ЧП, ООО, ФЛП или другой вид. Строго говоря, ФЛП – это физическое лицо. Но ему разрешено заниматься бизнесом и иметь все признаки юридического лица. Поэтому его тоже будем называть фирмой.

Задача бухгалтерского учета

Задача бухгалтерского учета – точно знать все о фирме, что можно оценить и посчитать. Сколько денег в кассе, на расчетном счету, на какую сумму товаров на складе, в магазине. Сколько товаров отгружено, сколько услуг оказано, сколько оплачено, сколько мебели, техники и зданий принадлежит фирме. Сколько должна фирма поставщикам и наоборот. Сколько налогов придется заплатить. И т.д.

Строго говоря, бухгалтерия не обязана знать количество товаров, услуг, сырья, оборудования и мебели. Ей достаточно оперировать только суммами. Но в деятельности фирмы количество и суммы тесно связаны. Поэтому обычно считается, что бухгалтерия должна знать сумму всего, что есть на фирме и количество, если его можно посчитать.

Бухгалтерский учет – учет всего на фирме, что можно посчитать в деньгах и количестве.

Баланс

Слово Баланс имеет два значения:

— Все, что принадлежит фирме

— Бухгалтерский отчет

Говорят, что все что принадлежит фирме, ее имущество, товары, кредиты и долги – все это лежит на балансе фирмы.

Баланс фирмы – это все, что принадлежит фирме. Можно поумничать и сказать, что баланс состоит из активов и пассивов фирмы, но легче не станет и суть не изменится.

Активы – та часть баланса, которой фирма может распоряжаться, деньги, имущество, товары. Т.е. то, что может продать и получить деньги. Ну и долги перед фирмой.

Пассивы – долги и кредиты фирмы. Еще уставный капитал, но он, по сути, долг фирмы перед учредителем.

Еще баланс – это такой бухгалтерский отчет. Его еще называют главный бухгалтерский отчет, поскольку в нем видно все, что принадлежит фирме.

Баланс – бухгалтерский отчет, где видно баланс фирмы. Логично, никто не поспорит.

Бухгалтерский счет

Слово

счет– перегруженное смыслами слово. Не пугайтесь, это нормально. Где надо мы будем уточнять значение. Вы должны запомнить, что бывают счета трех видов:

— банковский счет (где хранятся ваши безналичные деньги)

— счет, как документ к оплате (документ, где видна сумма к оплате и реквизиты для оплаты)

— бухгалтерский счет.

Для удобства все возможные виды денег, имущества, товаров, услуг, налогов и расчетов сгруппированы и имеют специальную классификацию – бухгалтерские счета.

Бухгалтерский счет – условное обозначение группы похожих по смыслу денежных сумм или расчетов.

Это могут быть чистые деньги, ценные бумаги, налоги, вещи, долги. Каждая такая группа имеет свое обозначение.

Например, бухгалтерский счет 301 – это сумма денег в кассе. Счет 311 – это сумма денег в банке. Счет 281 хранит всю сумму и количество всех товаров на складе фирмы. Счет 105 – это транспорт, который принадлежит фирме и его стоимость. И т.д.

Когда говорят о сумме конкретного бухгалтерского счета, обычно говорят:

— «на счете 301 лежит или хранится такая-то сумма»

— или «на счете 281 находится столько-то товара»

План счетов – это просто список всех-всех счетов, которые есть в бухгалтерском учете.

Часто бывает, что объем расчетов по одному бух. счету усложняется и требует дополнительного деления на группы. В таком случае можно добавлять субсчета. Например, счет 281 «Товары на складе» может содержать дополнительные субсчета:

— 2811 «Товары на складе в резерве»

— 2812 «Товары на складе просрочка»

В таком случае бухгалтер знает, что продавать товары можно только со счета 281, товары на счете 2811 ждут, когда их заберет заказчик, а товары на счете 2812 подождут возврата, пока их заберет поставщик.

Субсчет – это обычный бухгалтерский счет, который является частью другого счета. Как дополнительная папка в папке. Его номер состоит из номера родительского счета и дополнительной цифры. Субсчета заводятся для удобства и на усмотрение бухгалтера.

Проводка

Чтобы точно считать и знать, сколько чего хранится на каком счете, бухгалтер должен записывать приходы и расходы на каждый счет.

Например, заплатил покупатель 200 грн. в кассу. Это можно записать следующим образом:

Как вы помните, счет 301 – это сумма в кассе фирмы. Счет 361 называется «Расчеты с покупателями». Это уже настоящая бухгалтерская проводка. Как видите, ничего сложного.

Бухгалтерская проводка – это запись, которая показывает два счета и сумму, которая переходит с одного счета на другой. Каждая проводка обязательно должна содержать три значения:

— счет, который увеличивается

— счет, который уменьшается

— сумма.

Строго говоря, сумма не обязательна. Но тогда проводка будет похожа на купюру в ноль гривен. Можно передавать ее из рук в руки, но ничего не изменится.

Двойная запись – основное правило бухгалтерии. Любое движение по бухгалтерским счетам должно затрагивать два счета, приход и расход. Не бывает проводки с одним счетом. Термин можно забыть, а основное правило надо запомнить.

Дебет и кредит – слова которые означают приход и расход, а больше ничего.

Дебет – приход, сокращенно «Дб».

Кредит – расход, сокращенно «Кр». (ударение на первый слог)

Мнемоническое правило для запоминания:

ДеБет – ДоБавляет. Кредит – Крадет.

Теперь проводка будет выглядеть так:

Легко заметить, что нашей проводке не хватает информации. Например, даты. Надо ж понимать, когда произошло событие. Также желательно указать покупателя, т.е. кто заплатил сумму:

А как будет выглядеть проводка передачи товара покупателю? Не зря же он заплатил.

Счет 702 – счет дохода от продажи товара. Интересно, что на этот счет ничего не приходит, наоборот все время что-то уходит. Это означает, что остаток на этом счете должен быть всегда отрицательный. Но бухгалтера простые люди и не любят отрицательных чисел. Поэтому отрицательный остаток они пишут без минуса и называют кредитовый остаток. Кстати, вместо слова остаток, бухгалтера говорят сальдо.

Сальдо – это просто остаток на счете. И больше ничего.

Дебетовое сальдо – положительный остаток.

Кредитовое сальдо – отрицательный остаток. Записывается без знака минуса.

В кассе не может быть минус 200 грн. Не бывает купюр с минусом. Поэтому счет 301 всегда имеет дебетовое сальдо. С другой стороны, на счете 702, где отмечается, сколько товара продано, всегда будет кредитовое сальдо. Эти счета называются активный и пассивный.

Активный счет – счет, где может быть только дебетовое сальдо.

Пассивный счет – счет, где может быть только кредитовое сальдо.

А как же счет 361 «Счет расчетов с покупателями»? Мы можем сначала отгрузить товар, и там будет дебетовое сальдо, а можем сначала получить оплату, и там будет кредитовое сальдо. Да, такие счета тоже бывают. Они называются активно-пассивными.

Активно-пассивный счет – счет, на котором может быть как кредитовое, так и дебетовое сальдо.

А если фирма купила товар в ящиках, но ящики (тару) не купила? Их надо разгрузить и отдать поставщику. Эти ящики не принадлежат фирме (не лежат на балансе), но считать-то их надо. Их учитывают на счете 026 «Тара на хранении». Эта тара вне баланса фирмы, она «за балансом».

Забалансовый счет – счет, на котором может быть все что угодно. Остатки на таком счете не лежат на балансе фирмы. Этот счет не фигурирует ни в каких отчетах фирмы.

Вернемся к нашей продаже. Мы знаем сумму продажи, но хорошо бы указать товар и его кол-во. Тогда проводка еще немного расширится:

Теперь бухгалтерская проводка содержит достаточно информации:

Дата, дебет, кредит, что, сколько, сумма, кто, кому.

Эта информация иногда называется аналитикой проводки.

Аналитика – основная информация проводки.

Чаще всего используются именно такие поля в таблице проводок. Не обязательно все из них будут заполнены, это зависит от того, какое событие проводка отражает в учете. Впрочем, чаще появляется необходимость добавлять больше подробностей, например имя продавца, название магазина, скидку, тип расчетов и так далее… Всякая дополнительная информация к проводке называется дополнительной аналитикой.

Дополнительная аналитика – дополнительная информация в проводке.

Как мы упоминали ранее, бухгалтера не любят отрицательных чисел, но есть одно исключение. Если мы делаем возврат товара. По логике вещей мы должны были бы написать проводку: дебет 702, кредит 361 на 200 грн. Но в случае возвратов бухгалтера опять пишут проводку продажи только с минусом и красным цветом. Никто толком не знает зачем, вероятно бухгалтера не любят возвраты. Проводка возврата будет выглядеть так:

Проводка с отрицательным красным числом называется сторно.

Сторно – проводка с отрицательной суммой, вот и все. Помечается красным цветом. Используется при возврате товара.

Кстати, покупать/продавать можно ведь не только товары, но сырье, запчасти, материалы, машины, мебель и многое другое. Все это называется товаро-материальные ценности.

ТМЦ – все, что можно посчитать, купить или продать (товарно-материальные ценности.)

Кроме ТМЦ на предприятии есть имущество, которое оно не собирается продавать, а просто использует. Это компьютеры, стулья и столы для работников. Мебель, компьютерная техника, транспорт. В собственности фирмы могут быть строения, здания, земля, ценные бумаги. Все имущество, которое не создает товарно-денежного оборота так и называется – необоротные активы.

Необоротные активы – имущество, которое используется в деятельности фирмы. Техника, мебель, транспорт, здания и т.д. Другое название – основные средства.

Основные средства (ОС) – см. Необоротные активы.

Понятно, что в ходе деятельности основные средства устаревают и изнашиваются. Это называется износ. Логично, что износ уменьшает стоимость основных средств. Одна из задач бухгалтерского учета – это правильно посчитать износ. Расчет износа называется амортизация.

Износ – уменьшение стоимости ОС в ходе их эксплуатации.

Амортизация ОС – расчет износа.

Документы

При продаже ТМЦ продавец печатает специальный документ, где указан продавец, покупатель, перечень ТМЦ, количество и сумма. Этот документ как-бы накладывается сверху на товар, поэтому называется Накладная на товар или просто Накладная.

Накладная – документ, подтверждающий передачу ТМЦ от продавца к покупателю.

Для покупателя документ называется приходная накладная. Тот же самый документ для продавца называется расходная накладная. Документ один, а названия два. Вопрос точки зрения.

Расходная накладная – накладная, которую делает продавец.

Приходная накладная – накладная, которую получает покупатель.

Кстати торговать можно не только товарами, но и работами, услугами. В таком случае продавец называется поставщик услуг и вместо накладной печатается акт сдачи работ.

Акт сдачи работ/услуг – документ, подтверждающий факт оказания услуг (или выполнения работ). Для поставщика этот документ называется Акт сдачи, для покупателя Акт приемки.

Первичный документ – она же первичная документация, она же «первичка». Это все документы, которые являются основанием для создания проводок. Накладные, акты, платежные документы, налоговые накладные и вообще почти все бумажки, которыми обмениваются фирмы.

Хорошая бухгалтерская программа требует вводить в нее только первичные документы, а все проводки она формирует сама. Затем все отчеты заполняются на основании проводок, автоматически. В настоящее время любая проводка появляется на основании первичного документа.

Однако, иногда у бухгалтера возникает необходимость создать проводки, не связанные ни с каким документом. В таком случае он использует специальный универсальный документ, который называется бухгалтерская справка.

Бухгалтерская справка – универсальный документ для создания любых проводок.

Внешний вид бухгалтерской справки почти произвольный, но обычно она выглядит как список из нескольких проводок.

Например, бухгалтерская справка используется при внесении начальных остатков по всем счетам. Когда бухгалтер начинает работать с новой бухгалтерской программой, ему необходимо все существующие остатки по счетам занести в базу данных программы. Для этого используется специальный счет – счет вступительного баланса.

Счет вступительного баланса – специальный счет для внесения остатков по счетам в новую базу.

Отчеты

Отчет

– перегруженное смыслами слово, поэтому часто вызывает некоторую путаницу.

Отчеты бывают двух видов:

— отчеты для сдачи,

— отчеты табличные.

Вообще-то в жизни бывают еще и другие отчеты, о проделанной работе, например. Но к бухгалтерии они отношения не имеют.

Отчеты для сдачи – выглядят как документы, имеют четко установленный законом внешний вид (для печати на бумаге), а также строго установленный электронный вид (формат файла XML). Эти отчеты предназначены для сдачи в контролирующие органы: в налоговую инспекцию, в пенсионный фонд, в статистику и так далее.

Отчеты табличные – эти отчеты никуда не сдаются и предназначены для нужд фирмы и бухгалтерии. Иногда эти отчеты имеют установленный законом печатный вид и должны храниться в бухгалтерии для предоставления налоговым в случае проверки. Но чаще всего вид они имеют произвольный и не хранятся долго.

Проще всего запомнить разницу между двумя отчетами следующим образом:

Отчеты для сдачи — можно редактировать.

Отчеты табличные – нельзя редактировать.

Отчеты для сдачи – похожи на документы, их внешний вид и содержание устанавливается законом. Обычно бухгалтерская программа их заполняет автоматически. Часто дает возможность редактировать вручную. Даже если в программе недостаточно данных для автоматического заполнения отчета, его все равно надо заполнить и сдать в налоговую. Иногда их так и называют «Отчеты для налоговой», или «Отчеты в статистику» и т.д.

Каждый такой отчет имеет точное установленное законом название, например «Налоговая декларация по налогу на добавленную стоимость». Часто эти названия слишком длинные, поэтому обычно их называют сокращенно, например «Декларация по НДС».

Отчеты табличные – выглядят как таблицы, их внешний вид почти произвольный, но их нельзя редактировать. Точнее, нет смысла, поскольку их цель – показать данные, какие есть.

Оборотно-сальдовая ведомость (ОСВ) – самый популярный табличный отчет. Ведомость – это просто другое слово для названия отчета. Сальдо – это остаток, поэтому можно было бы его назвать оборотно-остаточный отчет. Но это не круто. Поэтому говорят оборотно-сальдовая ведомость. Это табличный отчет, который показывает по выбранному счету остатки на начало, обороты за период и остатки на конец.

ОСВ может не показывать остатки, только обороты. Тогда его называют оборотная ведомость. Бухгалтерская программа позволяет строить различные виды ОСВ.

Пример ОСВ:

Вместо ТМЦ может стоять любая другая информация: счета, склады, продавцы, покупатели, любая другая аналитика. Можно не строить остатки, а только обороты. И наоборот, не смотреть обороты, а только смотреть остатки. Можно добавить в отчет количество и цену. Можно использовать две, три несколько аналитик. Можно строить по датам.

Все зависит от того какие данные вы хотите увидеть. Конечно, удобнее всего строить такие отчеты с помощью бухгалтерской программы.

Любой бухгалтерский отчет строится за какой-нибудь временной период. За день, за неделю, месяц, квартал, год или просто произвольный период, например с 25-го апреля по 9 мая 2020 года. Исключение, пожалуй, составляют отчеты, которые показывают остатки на указанную дату, но даже такие отчеты строятся за период, только показывают данные на его начало или конец.

Временной период – настолько же простое понятие, насколько удобное и часто используемое. Практически все время бухгалтер работает в каком-нибудь периоде, его называют рабочий период.

Рабочий период – период, в котором сейчас ведется работа. Создаются документы и строятся отчеты. Он может быть произвольным, от одного дня до нескольких лет.

Отчеты для сдачи имеют точно заданный период, за который они должны показывать данные. Такой период называется отчетный период.

Отчетный период – период, за который нужно сдать какой-то отчет в контролирующие органы. Обычно это месяц, квартал (один квартал, два или три) и год. Бывают отчеты, которые нужно сдавать раз в год, бывают – каждый месяц.

Субъект бухгалтерской деятельности – или кратко Субъект. Это физическое или юридическое лицо, которое может фигурировать в проводке в качестве отправителя, поставщика, получателя, продавца.

Корреспондент – см. Субъект. По определению, это одна из сторон, которые обмениваются документами, поэтому иногда бухгалтера используют этот термин вместо Субъекта. Ведь все фирмы обмениваются документами.

Кассовая книга – отчет, где показаны обороты по счету 301 (касса) по дням. Вид отчета установлен законом. Его положено распечатать и хранить.

НДС (самая нудная глава, можно пропустить если неинтересно)НДС

Налог на добавленную стоимость (НДС) – интересный налог. Обычно составляет 20%.

С ним связано несколько понятий, о которых вы наверняка слышали: налоговая накладная, плательщик НДС, неплательщик НДС, первое-второе событие.

Проще всего разобраться на примере.

Фирма купила Товар на 1000 грн. + 200 грн. НДС. Всего заплатила 1200 грн.

Фирма продала Товар с прибылью за 1500 грн. + 300 грн. НДС. Всего получила 1800 грн.

Фирма заплатила 200 грн. НДС, а получила 300 НДС. Значит еще 100 грн. Она должна отдать государству.

Фирма добавила к стоимости товара 500 грн. и на эту «добавленную стоимость» перечислила 20% (100 грн.) налога на добавленную стоимость, т.е. НДС.

Вот собственно и все, ничего сложного.

Вопрос, кто плательщик налога? Фирма? Ничего подобного. Фирма получила 300 грн. и отдала эти же 300 грн. Весь НДС заплатил Покупатель. Фирма только сработала как посредник между Покупателем и государством.

Плательщик НДС – посредник между настоящим плательщиком НДС и государством. Фирма, которая обязана брать налог у конечного потребителя и платить его государству. Можно даже сказать, это представитель налоговой инспекции для покупателя.

Поскольку плательщик НДС является почти представителем налоговой инспекции, он должен давать Покупателю официальный документ, который подтверждает, что Покупатель заплатил НДС. Такой документ называется Налоговая накладная.

Налоговая накладная – документ, который подтверждает платеж НДС. Часто ее называют кратко «налоговая».

Как и в случае с обычной Накладной, название Налоговой накладной зависит от точки зрения. Для Продавца она называется Расходная налоговая накладная, для Покупателя – приходная налоговая накладная. Но это было бы слишком просто, бухгалтера говорят иначе

Если фирма получила НДС (что-то продала), это не ее деньги, она обязана их отдать в налоговую, т.е. у нее появилось налоговое обязательство.

Если фирма заплатила НДС (что-то купила), это налог, который она фактически уже заплатила государству, у нее возникает налоговый кредит.

Налоговое обязательство – см. Расходная налоговая накладная. Обязательства по выплате НДС.

Налоговый кредит – см. Приходная налоговая накладная. Фактически выплаченный НДС.