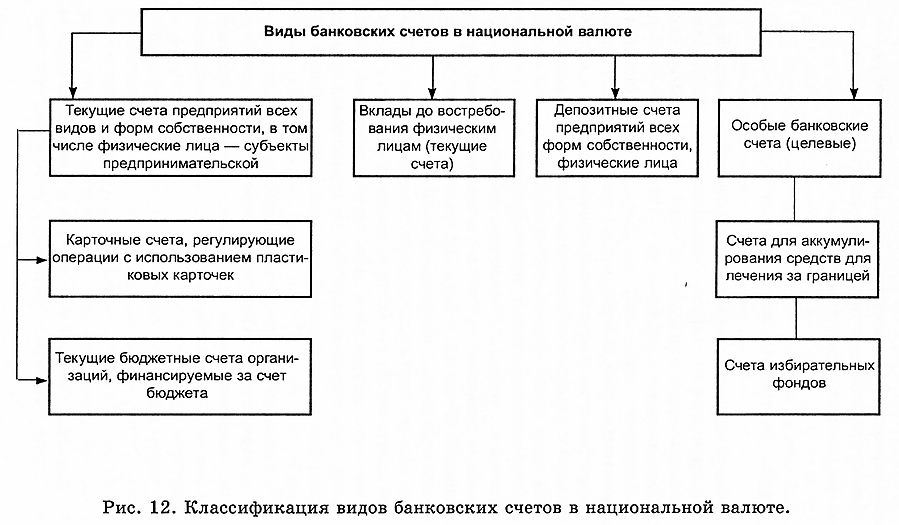

Виды банковских счетов, виды банковских счетов для физических и юридических лиц, основные виды банковского счета

Собираясь открыть счет в банке, нужно определиться с его видом. Существует обширная классификация банковских счетов. Иногда достаточно объяснить служащему финансового учреждения, для чего вам нужен счет. Но лучше изучить теоретическую информацию заранее.

Все виды банковских счетов разделяются по назначению. Некоторые из них созданы для депозитов, другие предназначены для текущих расчетов. Нередко текущий счет может трансформироваться в кредитный, если клиенту разрешено уходить в минус на определенную сумму лимита. Есть счета, предназначенные специально для физических и юридических лиц.

Виды банковских счетов для физических лиц

Существуют следующие виды банковских счетов для физических лиц:

- текущие, расчетные;

- кредитные;

- депозитные;

- бюджетные, предназначенные для соц. выплат.

На текущие счета может перечисляться заработная плата. При необходимости вы сами в состоянии пополнить его или снять деньги. К счету привязывается банковская дебетовая карта, чтобы вы могли пользоваться банкоматами. Кредитный счет нужен для выплаты обязательств по кредиту. Его баланс отрицательный. Депозитный счет предназначен для вкладов физ. лиц. Физическим лицом может быть открыт счет для социальных выплат. Люди, получающие пенсии, пособия от государства, могут обратиться в банк, чтобы упросить процесс снятия денег.

При необходимости вы сами в состоянии пополнить его или снять деньги. К счету привязывается банковская дебетовая карта, чтобы вы могли пользоваться банкоматами. Кредитный счет нужен для выплаты обязательств по кредиту. Его баланс отрицательный. Депозитный счет предназначен для вкладов физ. лиц. Физическим лицом может быть открыт счет для социальных выплат. Люди, получающие пенсии, пособия от государства, могут обратиться в банк, чтобы упросить процесс снятия денег.

Виды банковских счетов юридических лиц

Если вы бизнесмен, вас должны интересовать виды банковских счетов юридических лиц. Они открываются компаниями, новыми фирмами. Без наличия текущего счета в банке невозможно зарегистрировать новую компанию. В эту категорию входят следующие счета:

- расчетный;

- субрасчетный;

- текущий;

- аккредитивный;

- бюджетный, счет для внебюджетных фондов.

Каждый из них имеет целевое назначение. Все движения по счетам контролируются не только бухгалтерией предприятия, но и органами власти. Поэтому так важно разобраться в особенностях использования всех видов счетов для юридических лиц, правильно формировать отчетность.

Поэтому так важно разобраться в особенностях использования всех видов счетов для юридических лиц, правильно формировать отчетность.

Основные виды банковского счета

Рассматривая, выбирая основные виды банковского счета, нужно понять, насколько просто ними управлять, пользоваться. Иногда снятие денежных средств в банке возможно лишь по предварительным заявкам с предъявлением полного пакета документов. Нередко срок действия счета ограничен. Такие моменты следует уточнять заранее.

Совет от Сравни.ру: Планируя открыть любой счет в банке, нужно самым внимательным образом изучить особенности деятельности конкретной финансовой структуры. Чем выше надежность банка, тем меньше проблем возникнет в процессе обслуживания счетов.

Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Счета

Виды банковских счетов

какие бывают для физических и юридических лиц, их характеристика

В зависимости от вида фирмы, особенностей её функционирования и целей бизнеса открывается конкретный вид расчётного счёта.

Содержание

- Что такое расчетный счет

- Какие существуют виды

- Какие бывают расчетные счета

- Отдельные виды , которые понадобиться юридическому лицу

Что такое расчетный счет

Чтобы управление денежными потоками компании было более удобным и эффективным, юридическим лицам и ИП принято открывать расчётный счёт. Он представляет собой комбинацию из цифр, в которой зашифровано наименование банка, вид счёта, а также идентификационный номер его владельца.

Расчетный счет — это некая банковская ячейка, на которой хранятся денежные средства юридических лиц и индивидуальных предпринимателей. Этими деньгами вправе распоряжаться только их владелец, а в некоторых случаях — государственные структуры по решению судебных органов. Со счёта можно снять наличные, внести их или осуществить безналичный перевод.

Этими деньгами вправе распоряжаться только их владелец, а в некоторых случаях — государственные структуры по решению судебных органов. Со счёта можно снять наличные, внести их или осуществить безналичный перевод.

Расчётный счёт значительно упрощает оборот денежных средств между организациями, причём не только в рамках одной страны, но и на международном уровне. Открыв банковский счёт, компании не придётся иметь дело с крупной суммой наличных денег, так как она будет поступать переводом.

При этом вести контроль за любой операцией по счёту можно круглосуточно. Это возможно благодаря электронным сервисам большинства банков, предоставляющих доступ в личный кабинет интернет-банкинга.

Чтобы открыть и активировать счёт, необходимо предоставить в банк пакет документов. Он может отличаться в зависимости от типа юридического лица, вида его деятельности и внутреннего регламента банка.

В некоторых случаях кредитная организация может и отказать в открытии счёта. Такое решение принимает внутренняя служба безопасности, которая по тем или иным причинам закрывает доступ клиента к ведению расчётного счёта.

Юридические лица обязаны открывать банковский счёт при регистрации, а вот ИП от такой обязанности освобождены. Последние заводят расчётный счёт только в случаях, оговоренных законодательно или на основе договорённости с контрагентами.

Какие существуют виды расчетных счетов в банке для юридических и физических лиц

Все виды банковских счетов, предназначенные для юридических лиц и ИП, делятся по видам в зависимости от цели их открытия.

Важно понимать, что фирма открывает расчётный счёт не только для осуществления платежей. Предприниматели, так же как и физические лица, могут накапливать средства с помощью банковских процентов, размещать деньги на брокерских счетах или выдавать их для займов другим компаниям.

Так как закон не ограничивает представителей бизнеса в количестве счетов, то таковых может быть сколько угодно.

В российской практике среди расчётных счетов чаще всего встречаются следующие:

Основной

Это обычный расчётный счёт, с которого и переводятся средства деловым партнёрам, государственным структурам. Операции по нему отражают специфику бизнеса и показывают статьи расходов и доходов организации.

Операции по нему отражают специфику бизнеса и показывают статьи расходов и доходов организации.

Депозитный

С этого счёта не могут производиться какие-либо операции. Главная цель его открытия — сохранность средств. Предприниматель может поместить свободные деньги в кредитную организацию под небольшой процент, предварительно подписав банковский договор. При этом, чаще всего, депозитный счёт открывается в том банке, где регистрировался основной расчётный счёт для осуществления платежей.

Карточный

Это расчётный счёт, к которому привязана карта. Пластик даёт возможность снимать деньги со счёта не только физическим лицам, но и юридическим. Любой предприниматель вправе прикрепить к своему счёту банковскую карту и вносить либо снимать средства через банкомат без посещения отделения банка.

Это удобно, так как устройства самообслуживания работают в круглосуточном режиме, что даёт бизнесмену решить денежный вопрос в любое время суток.

Бюджетный

Такой счёт открывается предприятию при выделении средств из федерального или муниципального бюджета. Например, вам одобрили заявку на грант или перечислили какие-то субсидии. По такому счёту ведётся строгий контроль в целях целевого расходования средств.

Например, вам одобрили заявку на грант или перечислили какие-то субсидии. По такому счёту ведётся строгий контроль в целях целевого расходования средств.

Лицевой

Такие счета чаще всего используются компаниями, предоставляющими услуги населению. Наверняка при оплате коммунальных услуг вы замечали, что в квитанции указан лицевой счёт плательщика, за которым закреплён адрес жилья. Этот счёт необходим для идентификации платежа (чтобы было понятно, от кого поступил перевод за оказанные услуги).

Аккредитивный

Является так называемой банковской гарантией. Счёт открывается покупателем, который желает приобрести товары у определённого поставщика. Чтобы продавец выполнил своё обязательство и передал объект сделки покупателю, открывается аккредитив.

Средства на счёт поставщика поступают в том случае, если выполнены условия договора. Если же таковые не соблюдены, то деньги вернутся покупателю. Такая сделка делает соглашение более надёжным и обычно применяется между незнакомыми контрагентами в целях безопасности.

Счёт капитальных вложений

Весьма часто крупные компании могут себе позволить накапливать большие суммы на покупку производственных комплексов, строительство объектов недвижимости и т. д. Чтобы средства на эти цели не путались с остальным капиталом компании, их хранят на отдельном счёте. Это помогает быстрее достичь запланированных мероприятий, а учёт по такому счёту вести гораздо удобнее.

Инвестиционный

Данный счёт напоминает депозитный, но имеет важную особенность: он предназначен не столько для сохранности денег, сколько для их приумножения. Средства вкладываются в фондовый, валютный рынки, фонды недвижимости, ПИФы, стартапы и другие рискованные проекты.

Открытие подобных счетов грозит потерей капитала для фирмы, а потому следует крайне внимательно составлять прогнозы и выделять для этих целей именно свободные средства, которые легко можно изъять из оборота компании без негативных последствий.

Какие бывают расчетные счета: классификация

Помимо выше приведённых типов счетов встречаются и те, которые целиком зависят от назначения счёта.

Тип расчетно счета — это не только отражение видов операций по счёту, но и принадлежность к определённому виду бизнеса.

В зависимости от того, кто владеет расчётным счётом, выделяют:

- Счёт для ИП

- Счёт для юридического лица

В целом, эти разновидности мало отличаются. Однако, спектр операций по счетам юридических лиц гораздо шире, чем для ИП. Поэтому и пакеты услуг в банке больше ориентированы на организации, нежели на индивидуальных предпринимателей. При этом для открытия счёта на ИП понадобится значительно меньше документов, чем для фирмы.

По валюте, в которой открывается счёт, разделяют:

- Рублёвые счета. Предназначены для платежей внутри России. Согласно нашему законодательству, любая оплата внутри страны должна осуществляться исключительно в национальной валюте. Поэтому все счета по умолчанию открываются в рублях. Правда, депозитные счета можно оформить и в иностранной валюте, но её перечень сильно ограничен, а проценты весьма низкие.

- Валютные счета. Если вы собираетесь заключать сделки международного характера, то вам стоит задуматься об открытии валютного счёта. Это касается тех фирм, которые ориентированы на экспорт или импорт, ведь расчёты с иностранными деловыми партнёрами производятся в валюте.Крупные банки предлагают большой перечень валюты, в которой можно открыть расчётный счёт. Однако, любые комиссии при обслуживании счёта списываются в рублях.

Начисление процентов на остаток по счёту классифицирует все расчётные счета по двум видам:

- С начислением процентов. Такой счёт является наиболее выгодным, так как при наличии к концу месяца определённой суммы на счету, по ней происходит начисление процентной ставки.

- Без начисления процентов. Стандартный расчётный счёт, который не подразумевает накопительной функции. Бизнесмен свободно распоряжается своим счётом, а при желании приумножить собственный капитал, он открывает депозитный счёт.

Для примера — Расчетный счет в Сбербанке является обычным.

В зависимости от страны регистрации налогоплательщика, все расчётные счета можно разбить на две группы:

- Открываемые юридическому лицу, являющемуся резидентом.

- Открываемые нерезиденту. Иностранный налогоплательщик вправе зарегистрировать расчётный счёт в России и платить налоги в её казну. Оформление счёта нерезидентам является более длительной процедурой, так как требует предоставления дополнительных документов.

Отдельные виды счетов, которые могут понадобиться юридическому лицу

Если юридическое лицо сотрудничает с иностранными контрагентами, то оно вправе открыть параллельно два счёта — текущий и транзитный.

| Особенности | Текущий счёт | Транзитный счёт |

| В какой валюте происходит зачисление средств | В рублях (зачисляется на рублёвый счёт) | В иностранной валюте (зачисляется на валютный счёт) |

| Какая выручка поступает на счёт | Полученная на территории РФ | Полученная в результате импортного контракта |

| Другие особенности | Сначала вся выручка в валюте поступает на транзитный счёт, а потом уже её часть конвертируется и поступает на расчётный счёт в рублях | Его необходимость обусловлена валютным контролем, проводимым со стороны банка |

Разнообразие банковских счетов даёт свободу и большие возможности бизнесу. Выбрав тот или иной вид расчётного счёта, можно упростить себе деятельность или облегчить учёт денежных потоков.

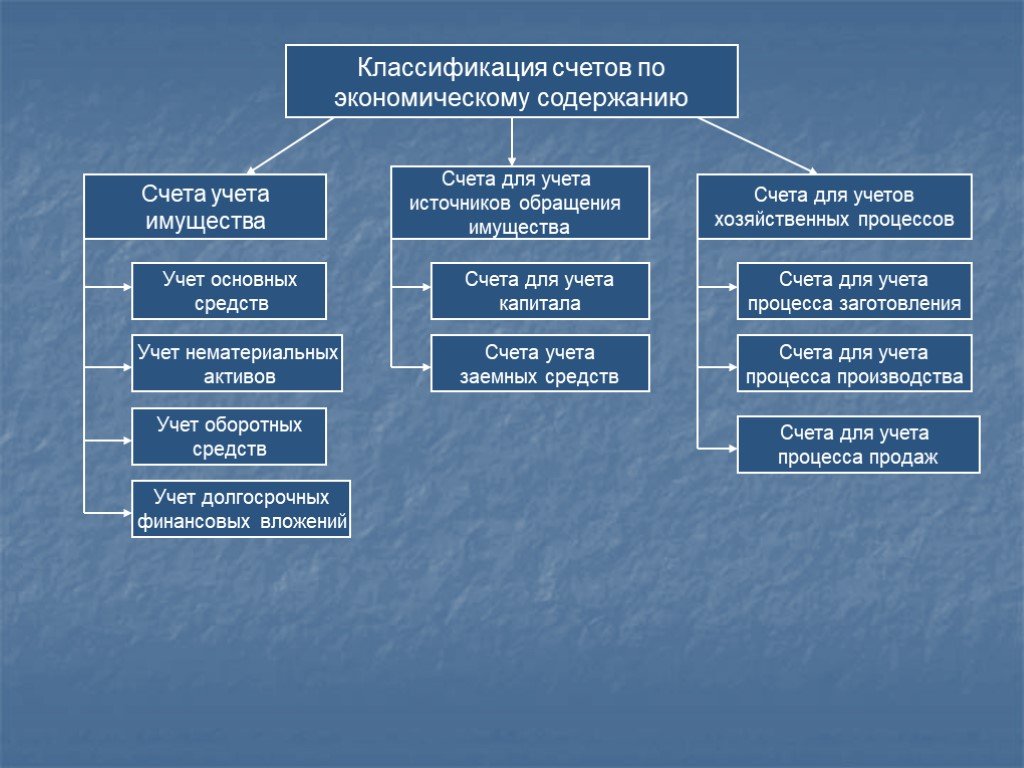

категорий счетов | Бухгалтерский учет для менеджеров

Результаты обучения

- Определение общих категорий счетов

Счета в бухгалтерском учете

Категории, по которым классифицируются транзакции, называются счетами, и, как вы видели, существует три широких категории: активы, пассивы и собственный капитал. Однако запись транзакций по широким категориям не дает менеджерам достаточно подробностей для принятия решений и фактического использования бухгалтерской информации, поэтому они разбиваются на более подробные счета.

Например, одним из наиболее распространенных счетов является расчетный счет компании. Такие операции, как оплата счетов, уменьшают этот счет, а внесение депозитов увеличивает счет. Предположим, что конечный баланс в размере 1000 долларов США за последний месяц на расчетном счете вашей компании. Когда вы выписываете чек за аренду на сумму 110 долларов, вы вычитаете эту сумму из баланса. Когда вы совершаете продажу за наличные на сумму 500 долларов и кладете наличные в банк, вы увеличиваете баланс в записях вашей компании.

- Активы

- Расчетный счет

- Начальный баланс 1000 долларов США

- Чек 101 (110 долларов США)

- Депозит $500

- Конечный баланс $1 390

- Расчетный счет

Обратите внимание, что в бухгалтерском учете мы обычно показываем отрицательные числа в скобках, а не со знаком минус. Скобки легче увидеть.

Список транзакций по конкретному счету называется бухгалтерской книгой. Книга ведется в хронологическом порядке и включает текущий баланс. Все счета вместе взятые называются главной бухгалтерской книгой. До появления компьютера главная книга представляла собой настоящую книгу со страницей (точнее, страницами) для каждой учетной записи.

Бухгалтерская книга представляет собой хронологический список всех финансовых операций предприятия в порядке дат.

В дополнение к текущему счету компания будет иметь такие активы, как дебиторская задолженность (суммы, которые клиенты должны компании), расходы предоплаты (например, страховка, оплаченная заранее) и товарно-материальные запасы (товары, предназначенные для продажи в ходе обычной деятельности).

Помимо оборотных активов и долгосрочных активов компания отслеживает текущие и долгосрочные обязательства. Текущие обязательства включают кредиторскую задолженность (суммы, причитающиеся поставщикам, предоставившим условия кредита) и другую кредиторскую задолженность, такую как подоходный налог, налоги на заработную плату и налог с продаж, а также начисления, такие как задолженность по заработной плате. Эти текущие обязательства представляют собой те долги, которые должны быть выплачены в течение одного года или в течение обычного операционного цикла бизнеса. С другой стороны, долгосрочные обязательства включают долгосрочные долги и другие долги, срок погашения которых превышает 12 месяцев.

Контрольные счета и вспомогательные книги

Активы, такие как дебиторская задолженность и товарно-материальные запасы, также называются контрольными счетами, поскольку они показывают баланс с транзакциями, который поддерживается вспомогательной книгой. Сальдо счета во вспомогательной книге такое же, как сальдо счета в контрольном счете, но вспомогательная книга сортируется по клиентам в случае дебиторской задолженности и по статьям в случае запасов. Например, предположим, что баланс счета дебиторской задолженности в главной книге составляет 25 000 долларов. Вспомогательная бухгалтерская книга также будет иметь баланс в размере 25 000 долларов США. На рисунке ниже показана разница между главной и вспомогательной книгой.

Любая транзакция, проведенная по контрольному счету главной книги, будет также проведена по правильному счету вспомогательной книги. Таким образом, контрольный счет и вспомогательная книга всегда совпадают. Поскольку счет главной бухгалтерской книги представляет собой хронологический список каждой транзакции, было бы очень сложно определить, сколько конкретный клиент должен в любой момент. Это работа вспомогательной бухгалтерской книги.

Это работа вспомогательной бухгалтерской книги.

Вместо того, чтобы полагаться на хронологический список транзакций в главной книге, такие счета, как «Офисная мебель и оборудование», являются контрольными счетами, поддерживаемыми соответствующей вспомогательной книгой. Предположим, что на счете главной бухгалтерской книги баланс составляет 5000 долларов:

- Оборудование

- Остаток вперед 2000$

- Покупка компьютера $1600

- Покупка стола 1400$

- Конечный остаток $5000

- Остаток вперед 2000$

Вспомогательная книга также будет показывать 5000 долларов, но будет перечисляться по статьям, а не в хронологическом порядке по операциям:

- Вспомогательная книга по оборудованию

- Компьютер: 1600 долларов США

- Стол: 1400 долларов США

- Принтер: 1200 долларов США (приобретен в предыдущем периоде)

- Кулер для воды: 800 долларов США (приобретен в предыдущем периоде)

Что такое счета собственного капитала?

Счета собственного капитала включают капитальные взносы владельца (владельцев) и снятие средств. Короче говоря, собственный капитал — это стоимость инвестиций владельца в бизнес. Он состоит из всех вкладов владельца в бизнес (в виде наличных), а также накопленной прибыли, которая не была распределена владельцу. В счетах собственного капитала взносы капитала увеличивают собственный капитал, а изъятия уменьшают собственный капитал

Короче говоря, собственный капитал — это стоимость инвестиций владельца в бизнес. Он состоит из всех вкладов владельца в бизнес (в виде наличных), а также накопленной прибыли, которая не была распределена владельцу. В счетах собственного капитала взносы капитала увеличивают собственный капитал, а изъятия уменьшают собственный капитал

Как насчет доходов и расходов бизнеса?

Расходы – это затраты на ведение бизнеса. На самом деле слово «расход» происходит от слова «расход», что означает «израсходовано». Таким образом, когда ресурсы используются для получения дохода, они признаются расходами. Общие деловые расходы включают аренду, заработную плату, рекламу, административные расходы и страхование. С другой стороны, выручка – это доход, полученный компанией. Доход может быть получен путем предоставления товаров или услуг, а также доходов от инвестиций. Короче говоря, доход — это создание богатства для владельцев и, следовательно, увеличение собственного капитала, в то время как расходы — это потребление ресурсов и, следовательно, уменьшение собственного капитала.

Ключевые выводы

Эти категории приведены ниже:

- Активы. Объекты, имеющие финансовую ценность, которые предприятие контролирует («принадлежит») с целью получения дохода владельцами.

- Обязательства. Деньги, которые бизнес должен не владельцам.

- Собственный капитал. Теоретическая стоимость бизнеса, которая будет распределена между владельцами после продажи активов и выплаты обязательств.

- Доход. Платежи, сделанные бизнесу клиентами за товары и/или услуги, предоставленные бизнесом.

- Расходы. Затраты, понесенные предприятием при предоставлении товаров и/или услуг, приобретенных покупателями.

План счетов

Следующий план счетов представляет собой сводку различных общих счетов, организованных по классификации:

- Активы

- Текущие активы

- Проверка

- Сбережения

- Дебиторская задолженность

- Инвентарь

- Предоплаченные расходы

- Долгосрочные активы

- Оборудование

- Земля

- Здания

Мебель - Транспортные средства

- Прочие долгосрочные активы (нематериальные)

- Интеллектуальная собственность

- Деловая репутация

- Долгосрочные инвестиции

- Текущие активы

- Обязательства

- Текущие обязательства

- Кредиторская задолженность

- Налог с продаж к уплате

- Подоходный налог к уплате

- Задолженность по заработной плате

- Незаработанный доход

- Долгосрочные обязательства

- Долгосрочная задолженность

- Текущие обязательства

- Собственный капитал

- Собственный капитал

- Снятие средств

- Доход

- Доход от продаж

- Доход от услуг

- Расходы

- Заработная плата

- Аренда

- Страхование

- Налоги

Обратите внимание, что у каждого предприятия будет свой план счетов в зависимости от его деятельности.

Практические вопросы

Внесите свой вклад!

У вас есть идеи по улучшению этого контента? Мы будем признательны за ваш вклад.

Улучшить эту страницуПодробнее

Какие существуют 3 типа счетов в бухгалтерском учете

Финансовый учет берет свое начало в «принципе двойственности». Этот принцип гласит, что каждая бизнес-операция, записанная в бухгалтерских книгах, имеет двоякий эффект. Другими словами, каждая транзакция должна включать как минимум 2 счета при регистрации в бухгалтерских книгах.

Например, Shaw Pvt. Ltd. закупает 5000 единиц сырья на сумму 5 лакхов для своего бизнеса. В этой сделке Shaw Pvt. Ltd. получает сырье в обмен на наличные на сумму 5 лакхов. Другими словами, сырье поступает в бизнес, тогда как наличные деньги на сумму 5 лакхов уходят из бизнеса.

Следовательно, это приводит к транзакции, которая влияет на запас сырья, увеличивая его на 5000 единиц. В то же время это также влияет на денежные средства, доступные для бизнеса, тем самым уменьшая их на 5 лакхов. Это то, что называется «системой двойной записи» бухгалтерского учета, которой обычно следуют при подготовке бухгалтерских книг предприятия. Таким образом, видно, что «Концепция двойного учета» утверждает, что каждая бизнес-операция имеет равный и в то же время противоположный эффект как минимум на двух разных счетах.

Это то, что называется «системой двойной записи» бухгалтерского учета, которой обычно следуют при подготовке бухгалтерских книг предприятия. Таким образом, видно, что «Концепция двойного учета» утверждает, что каждая бизнес-операция имеет равный и в то же время противоположный эффект как минимум на двух разных счетах.

Что такое учетная запись?

Счет представляет собой подробное описание транзакций, осуществляемых конкретным предприятием в отношении определенного лица или фирмы, их представителей или объектов.

Например, когда бизнес осуществляет операции с клиентами и поставщиками, как поставщики, так и клиенты называются отдельными счетами.

Точно так же предприятия иногда покупают материальные объекты, такие как земля, машины, заводы, здания и т. д., и каждый из материальных активов рассматривается как отдельный счет, хотя такие типы счетов связаны с вещами.

Таким образом, всякий раз, когда предприятие осуществляет транзакции, оно должно маркировать задействованные счета и идентифицировать их. Следующим шагом, который необходимо выполнить, является применение необходимых стандартов бухгалтерского учета и золотых правил бухгалтерского учета для ведения учета таких транзакций. Кроме того, учетная запись обычно записывается в формате T. T-счет имеет две стороны. Дебетовая сторона — это имя, данное левой стороне счета, тогда как правая сторона называется кредитной стороной.

Следующим шагом, который необходимо выполнить, является применение необходимых стандартов бухгалтерского учета и золотых правил бухгалтерского учета для ведения учета таких транзакций. Кроме того, учетная запись обычно записывается в формате T. T-счет имеет две стороны. Дебетовая сторона — это имя, данное левой стороне счета, тогда как правая сторона называется кредитной стороной.

Типы счетов

Существуют следующие типы счетов: –

- Личный кабинет

- Личный кабинет представителя

- Личный искусственный аккаунт

- Личный натуральный счет

- Реальный счет

- Реальный нематериальный счет

- Реальный материальный счет

- Номинальный счет

Реальный счет также можно назвать счетом главной книги, который относится к активам и обязательствам, отличным от счетов людей. Это счета, которые не нужно закрывать в конце финансового года, поскольку они переносятся на следующий год. Простым примером реального счета является банковский счет.

Простым примером реального счета является банковский счет.

Личный счет можно назвать счетом главной книги, который связан со всеми лицами или людьми, такими как отдельные лица, различные фирмы или ассоциации. Кредиторский счет является примером личного счета. Номинальный счет — это счет главной бухгалтерской книги, который ведет учет всех доходов и расходов, прибылей и убытков. Простым примером номинального счета является процентный счет.

1. Личный счет

Как указывалось ранее, личные счета — это счета, связанные с физическим лицом, компанией, фирмой или группой ассоциаций и т. д. Эти лица могут включать физических лиц, юридических лиц или представителей , как может быть.

Например, — Manoj and Saroj Trading Co., Charitable Trusts, ABC Bank Ltd, X company Ltd. и т. д.

Некоторые счета могут подпадать под категорию счетов личных представителей.

Например, – Когда мы говорим о зарплате, это означает, сколько денег должно быть выплачено каждому из сотрудников. Но все счета заработной платы объединены в счет под названием «задолженность по заработной плате A/c».

Но все счета заработной платы объединены в счет под названием «задолженность по заработной плате A/c».

Правило для этого Аккаунта

- Получатель списывается

- Даритель зачислен.

Вид лицевых счетов

а. Физические лица

Эти типы счетов связаны с физическими лицами, такими как Ranveer’s A/c, Aryan’s A/c, Ritwik’s A/c и т. д.

b. Искусственные счета

Эти счета связаны с различными компаниями и учреждениями, такими как Roy Brothers Pvt Ltd A/c, Lion’s Club A/c и т. д. Таким образом, такие типы учреждений и компаний являются теми субъектами, которые существуют в глазах закона. .

в. Представительские счета

Счета, представляющие конкретную цель работы, называются представительскими счетами. Например, Непогашенная заработная плата A/c, Непогашенные проценты A/c, Предоплаченные расходы A/c и т. д.

Золотое правило, связанное с личным счетом:

1. Дебет получателя,

Дебет получателя,

2. Дарителю засчитывается.

Иллюстрация

Сиддхарт купил оборудование у M/s Surana & Sons на сумму 10 00 000 рупий в кредит. Итак, мы видим, что эта конкретная транзакция затрагивает две учетные записи: во-первых, Личную учетную запись M/s Surana & Sons и Машинную учетную запись. Таким образом, эта сделка подразумевает, что Сиддхарт приобрел оборудование у M/s Surana & Sons для своего бизнеса. Золотое правило личного счета гласит: «Дебетуй получателя, кредитуй дающего».

Поскольку в этой сделке Дарителем является M/s Surana & Sons, на его Личный счет будет зачислено 10 00 000 рупий. С другой стороны, Machinery, A/c должны быть дебетованы на ту же сумму денег. Поэтому данная конкретная транзакция регистрируется следующим образом на соответствующих счетах:

Машинный счет | |||

Сведения (доктор) | Сумма (рупий) | Сведения (Cr) | Сумма (в рупиях) |

К м/с Сурана | 10 00 000 |

|

|

М/с Сурана | |||

Подробности (Доктор) | Сумма (в рупиях) | Подробности (Кр) | Сумма (в рупиях) |

|

| Машины | 10 00 000 |

2.

Реальный счет

Реальный счетРеальные счета — это счета, которые относятся к активам, имуществу или имуществу. Эти связанные свойства могут существовать в физической или нефизической форме. Отсюда возникает необходимость создания двух типов реальных счетов:

Нематериальные реальные счета и материальные реальные счета.

а. Осязаемые реальные счета

Термин осязаемые реальные счета предполагает те счета, которые являются физическими по своей природе. Другими словами, эти активы видны невооруженным глазом. Такие активы можно потрогать, увидеть или почувствовать. Например, здание A/c, транспортное средство A/c, оборудование A/c и т. д.

b. Реальные нематериальные счета

Этот тип счета предполагает те счета, которые относятся к активам или имуществу, которые не являются физическими по своей природе. Другими словами, эти активы нельзя увидеть, пощупать или потрогать, но их можно измерить в виде некоторой денежной суммы. Можно сказать, что к этим типам активов прилагается некоторая ценность.

Можно сказать, что к этим типам активов прилагается некоторая ценность.

Например, деловая репутация, патент, торговые марки, авторские права и т. д.

Золотое правило, касающееся этого типа личного счета:

- Что приходит, то списывается

- То, что выходит, должно быть зачислено

Иллюстрация

Сиддхарт купил автомобиль для своего бизнеса, который стоит 5 00 000 рупий наличными. Таким образом, этот тип транзакции включает в себя два реальных счета: счет транспортного средства и счет денежных средств.

Таким образом, покупка транспортного средства стоимостью 5 00 000 рупий наличными подразумевает добавление транспортного средства к бизнесу. В то же время наличные деньги уходят из бизнеса. Таким образом, золотое правило реальных счетов гласит: «Дебетуйте то, что приходит, кредитуйте, что уходит».

Денежные средства и транспортное средство являются реальными счетами, следовательно, 5 00 000 рупий будут списаны с транспортного средства A/c. Но такая же сумма будет зачислена наличными A/c.

Но такая же сумма будет зачислена наличными A/c.

Итак, в следующей таблице показана транзакция, записанная таким образом:

Учетная запись автомобиля | |||

Подробности (Доктор) | Сумма (в рупиях) | Подробности (Кр) | Сумма (в рупиях) |

Наличными | 5 00 000 |

|

|

Денежный счет | |||

Подробности (Доктор) | Сумма (в рупиях) | Подробности (Кр) | Сумма (в рупиях) |

|

| Транспортным средством | 5 00 000 |

3.

Номинальный счет

Номинальный счетНоминальные счета – это виды счетов, которые относятся к любой форме доходов или расходов, прибылей или убытков. Например, Арендная плата A/c, Зарплата A/c, Заработная плата A/c и т. д.

Золотое правило для таких счетов:

- Все виды расходов и убытков, связанных с бизнесом, подлежат дебетованию.

- Все виды доходов от бизнеса и прибыли, если таковые имеются, подлежат кредитованию.

Например, – Всякий раз, когда какая-либо заработная плата выплачивается работникам предприятия, заработная плата A/c дебетуется или всякий раз, когда понесены любые другие расходы, она дебетуется. Напротив, когда бизнес получает какие-либо скидки, проценты и т. Д., Они зачисляются всякий раз, когда они получены бизнес-субъектом.

Кроме того, в бухгалтерском учете есть несколько других типов счетов:

- Кассовый счет. На этом типе счета ведется учет платежей, которые осуществляются наличными, депозитами и снятием средств.

- Счет доходов. Этот тип счета предназначен для отслеживания всех видов источников дохода бизнеса.

- Счет расходов — этот тип счета регистрирует все расходы бизнеса.

- Обязательства – Этот тип счета заботится о любой форме долга или кредита по обязательствам.

- Акции — если существует какая-либо форма инвестиций владельца счета или инвестиции в обыкновенные акции или нераспределенная прибыль, то такие записи будут подпадать под категорию акций типа счета.

Все операции хозяйствующего субъекта должны регистрироваться в бухгалтерских книгах. Для записи этих транзакций хозяйствующий субъект должен вести журнальные записи, которые затем будут внесены в бухгалтерские книги. Журнальные записи передаются в соответствии с Золотыми правилами бухгалтерского учета. Чтобы применить эти правила, сначала необходимо определить тип счета, а затем применить следующие правила:

- Дебет — это то, что приходит, кредит — это то, что уходит

- Получатель дебетуется, дающий кредитуется

- Все расходы дебетуются, а все доходы кредитуются

Таким образом, закладываются основы бухгалтерского учета. Вышеупомянутые правила известны как Золотые правила бухгалтерского учета. Эти правила подобны буквам английского алфавита. Например, человек может писать по-английски, только если он знает, как писать английский алфавит. Аналогично для бухгалтерского учета, если кто-то не знает вышеупомянутых золотых правил, он не сможет передавать записи в журнале и, следовательно, не сможет точно учитывать транзакции.

Вышеупомянутые правила известны как Золотые правила бухгалтерского учета. Эти правила подобны буквам английского алфавита. Например, человек может писать по-английски, только если он знает, как писать английский алфавит. Аналогично для бухгалтерского учета, если кто-то не знает вышеупомянутых золотых правил, он не сможет передавать записи в журнале и, следовательно, не сможет точно учитывать транзакции.

Узнайте больше:

Кредит для дипломированных бухгалтеров

Финансирование дебиторской задолженности

Лучшее бесплатное программное обеспечение для бухгалтерского учета для малого бизнеса

Типы счетов в бухгалтерском учете Часто задаваемые вопросы:

1. Какой счет известен как счет главной книги?

Реальный счет известен как счет главной книги, связанный с обязательствами и активами.

2. Что такое пример номинального счета?

Процентный счет является примером номинального счета.

3. Какое золотое правило для личных счетов?

Золотые правила: дебетование получателя и кредитование дающего.

4. К чему относятся материальные реальные счета?

Реальные материальные счета, связанные с физическими вещами в природе.

5. К какому счету относится номинальный счет?

Номинальные счета – это те типы счетов, которые связаны с любой формой доходов или расходов, прибылей или убытков

6. Что такое пассив?

Этот тип счета учитывает любую форму долга или займа по обязательствам.

7. Что такое счет доходов?

Этот тип счета предназначен для отслеживания всех видов источников дохода бизнеса

8. Что такое кредит?

Кредит — это то, что уходит, т. е. тратится.

9. Что такое золотое правило бухгалтерского учета?

Расходы всегда дебетуются, а доходы кредитуются.