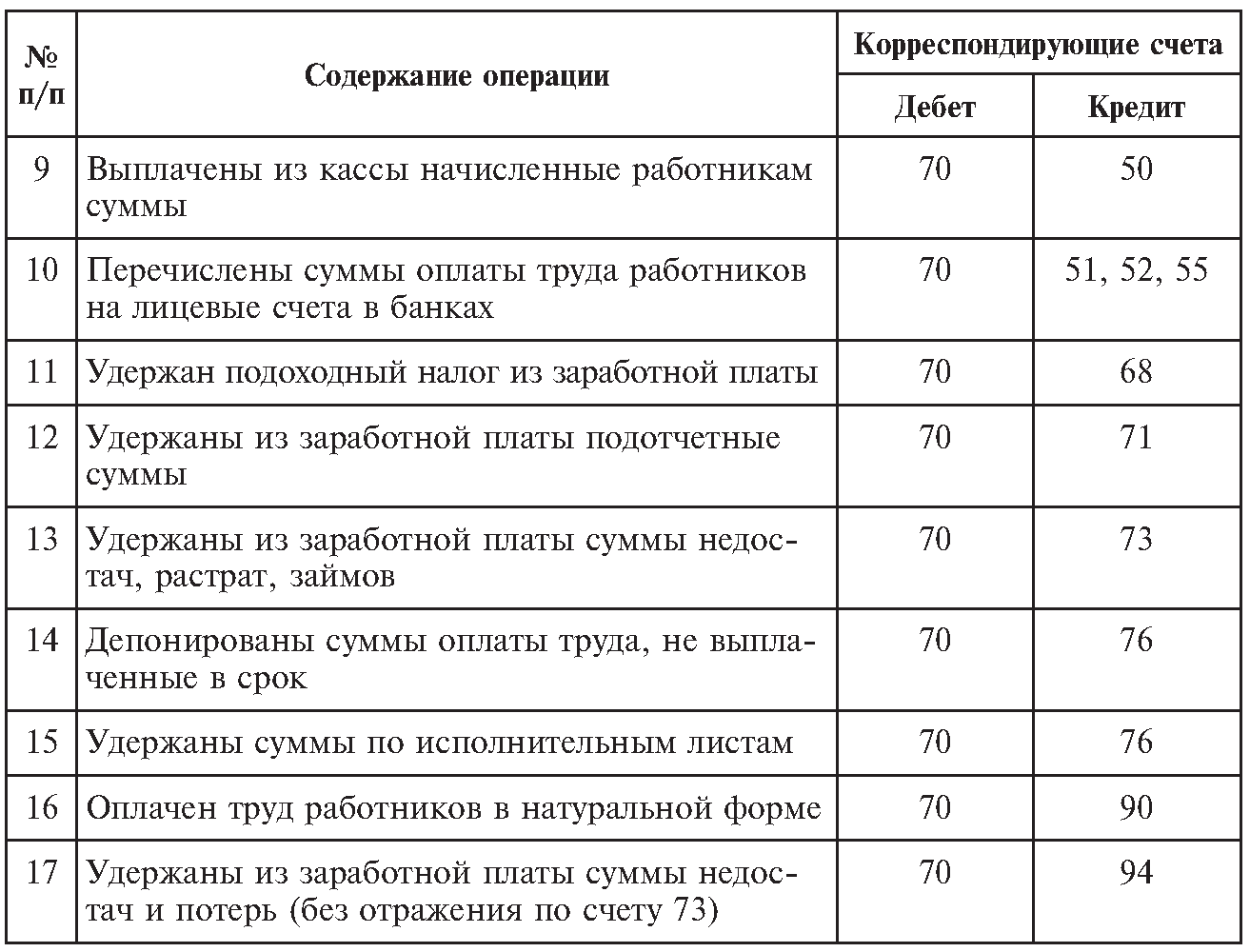

Бухгалтерские проводки по депозитам и процентам

Бухгалтерские проводки по депозитам и процентам, как и по всем другим учетным операциям, должны быть составлены корректно. Ведь от этих записей зависит достоверность бухгалтерской отчетности и даже правильность исчисления налогов. Поговорим в нашей статье о депозитных счетах и счетах бухучета, привязанных к ним, а также о том, какие в учете потребуются бухгалтерские проводки по размещению денег на депозите, их возврату и начислению процентов.

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите.

Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

ВАЖНО! Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами.

Какие счета задействуются в бухгалтерских проводках по учету депозитных операций

Депозитный счет относится к так называемым специальным счетам в банке, для учета которых в бухгалтерии предназначен счет 55. К указанному счету Планом счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н, в ред. от 08.11.2010) предусмотрено несколько субсчетов. Депозиты учитываются на субсчете 55.3 «Депозитные счета».

Поскольку депозитные вклады признают финансовыми вложениями согласно п. 3 ПБУ 19/02, то учитывать их можно и на счете 58 «Финансовые вложения» путем открытия соответствующего субсчета.

ОБРАТИТЕ ВНИМАНИЕ! Способ учета движения денег на депозите организация закрепляет в учетной политике.

Счета 55 и 58 являются активными, поэтому увеличение средств на депозите будет проходить по дебету, а их уменьшение на депозитном счете или возврат владельцу на расчетный счет — по кредиту.

Что касается проводок по поступлению процентов на расчетный счет и, соответственно, их начислению, то в них будет задействован счет 91 «Прочие доходы и расходы». Субсчет 1 к этому счету «Прочие доходы» предназначен для отражения различных поступлений, в том числе и полученных процентов, от деятельности, не связанной с основной.

Условия договора банковского вклада (депозита) могут влиять на налоги и бухучет у вкладчика. Как проверить формулировки договора узнайте из Путеводителя по сделкам от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

Как составляются бухгалтерские проводки при перечислении средств во вклад – депозит и при их возврате (поступлении на расчетный счет)

Итак, организация приняла решение разместить свободные денежные средства на депозитном счете в банке. Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

Для этого заключается договор банковского вклада (ст. 834, 835 ГК РФ), где прописываются:

- вид вклада;

- сумма, зачисляемая на депозит;

- размер начисляемых банком процентов и периодичность их начисления;

- размер платы за обслуживание депозитного счета;

- срок хранения денежных средств на счете;

- ответственность, предусмотренная для каждой из сторон;

- условия расторжения договора;

- другие условия, согласованные сторонами.

После того как все формальности будут улажены, банк открывает депозитный счет, куда обычно с расчетного счета перечисляются денежные средства организации. При этом на основании первичных документов, в том числе и выписки банка, в учете должна быть сделана запись:

Дт 55.3, 58 «Депозиты» Кт 51.

Если перевод был осуществлен с валютного счета, то запись примет вид:

Дт 55.3, 58 «Депозиты» Кт 52.

По окончании срока хранения денежных средств на депозитном счете банк обязан вернуть их владельцу на расчетный счет. Проводки по возврату депозита будут следующими:

Проводки по возврату депозита будут следующими:

Дт 51, 52 Кт 55.3, 58 «Депозиты».

Начислены проценты по депозиту – проводка в бухгалтерском учете и ее значение для налогового учета

Как мы уже отметили, периодичность начисления процентов, так же как и их ставка, — одно из обязательных условий договора. При начислении процентов у организации — владельца средств на основании банковских документов должна быть сформирована следующая проводка:

Дт 76 Кт 91.1.

Проценты по депозитам должны быть обязательно учтены в качестве внереализационных доходов при расчете налога на прибыль, если организация применяет основной режим, или единого налога при УСН по мере их начисления (либо поступления) — п. 6 ст. 250 НК РФ.

Проценты могут перечисляться на расчетный счет лица по мере их начисления, а могут накапливаться на депозитном счете и выплачиваться единовременно лишь по истечении срока договора. Перечисление процентов на расчетный счет отразится корреспонденцией:

Дт 51 Кт 76.

Вы можете подтвердить сделанные нами выводы, в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

На депозите компания может разместить денежные средства, чтобы получить дополнительный доход. В учете появятся записи с использованием счета 55 или 58, где будут отражаться операции по перечислению денег на депозит и их возврату, и счета 91.1, где будут зафиксированы начисленные банком проценты в пользу владельца средств в составе прочих доходов.

В статье были приведены основные бухгалтерские проводки, которые должны появиться в учете при отражении операций по депозитным счетам.

Источники:

- Приказ Минфина РФ от 31.10.2000 N 94н

- Налоговый кодекс РФ

Счет учета 94 | 94 счет бухгалтерского учета: определение, проводки для чайников, закрытие — Контур.

Бухгалтерия

БухгалтерияИспорченные товары на складе, украденные материалы, потерянные при перевозке полуфабрикаты — все это попадает на счет 94. Его добавили в план счетов специально для отражения сумм потерь и недостач материалов, товаров, денег и других ценностей.

Зачем нужен счет 94

На счете 94 «Недостачи и потери от порчи ценностей» бухгалтер собирает информацию о том, каких сумм компания лишилась из-за потерь и недостач материальных ценностей. Сюда записывают все недостачи, которые обнаружили при инвентаризации на складе или в кассе, приемке товаров от поставщиков, оформлении документов, продаже товаров и пр.

Но есть два исключения, при которых суммы недостач не должны попасть в дебет счета 94:

- Они находятся в рамках нормативов, которые были оговорены заранее, предусмотрены в договоре или законе. Например, нормы естественной убыли или уровень потерь, которые допускает поставщик и гарантирует возмещение при превышении. Такие суммы сразу списывают в расходы.

- Они образовались из-за стихийных бедствий. Тогда суммы отправляются на счет 99 и формируют убыток.

Получается, что по дебету 94 будет показана общая сумма недостач и потерь в компании. Чтобы понять, как правильно списать суммы с этого счета и закрыть его по итогам периода, нужно сперва классифицировать операции на те, что могут быть покрыты за счет виновников, и на те, что должны быть списаны.

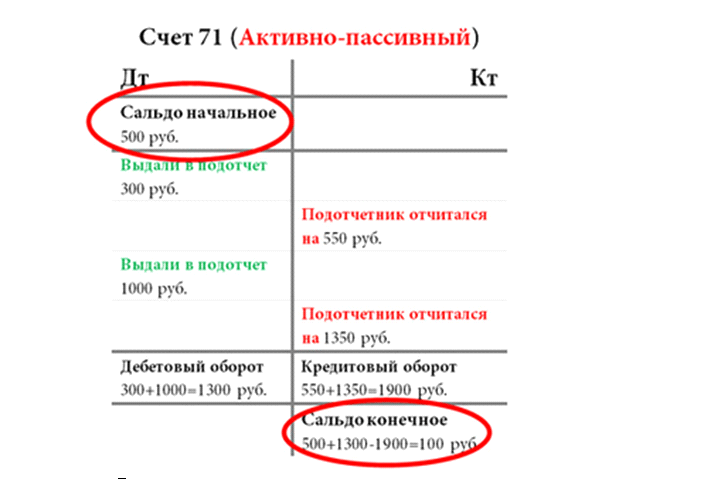

Счет 94 — активный или пассивный

Счет 94 — активный. Это значит, что если в проводке он стоит по дебету, тогда в кредите будет стоять счет, по которому потеря возникла, — это может быть счет 10, если недостача по материалам, счет 50, если по деньгам в кассе, счет 76, если по товарам от поставщика.

Если же счет 94 стоит по кредиту — недостача или потеря списана на источник покрытия. К примеру, при недостаче материалов, образовавшейся во время производства товаров, сумма может быть списана в себестоимость. Если известен человек, который виноват в ее появлении, сумма покрывается за его счет и списывается в дебет 73. При невозможности установить ответственное лицо сумма уходит в 91 счет и добавляется к расходам, не связанным с основной деятельностью фирмы.

При невозможности установить ответственное лицо сумма уходит в 91 счет и добавляется к расходам, не связанным с основной деятельностью фирмы.

С какими счетами корреспондирует счет 94

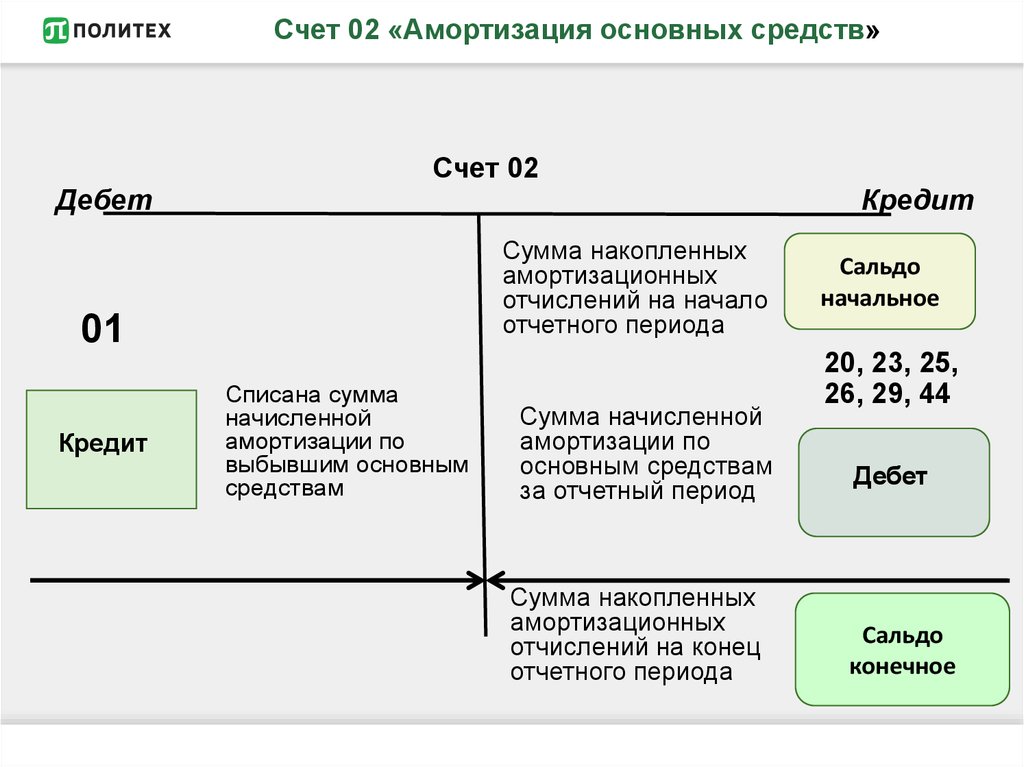

Как мы уже говорили, если счет 94 стоит по дебету — выявлены недостачи или потери. Они могут быть обнаружены практически во всех сферах деятельности организации. Например, может быть обнаружена порча или потеря основных средств, тогда их по остаточной стоимости (первоначальная — амортизация) списывают в дебет счета 94.

Испорченные оборудование, материалы, готовую продукцию, товары для перепродажи тоже можно списать на недостачи, но уже по фактической себестоимости. Потери, которые возникли в процессе производства или продажи, списываются в дебет 94 со счетов соответствующих затрат. В случае потери наличных или денежных документов суммы тоже списываются с 50 в 94 счет.

Если вы продавали товары и обнаружили недостачу, торговая наценка со счета 42 может быть списана в дебет 94. При недостаче приобретенных активов на дебет счета 94 списывается НДС.

Полный список счетов, которые могут быть по кредиту, когда счет 94 стоит по дебету следующий: 01, 03, 07, 08, 10, 11, 16, 19, 20, 21, 23, 29, 41, 42, 43, 44, 45, 50, 60, 71, 73, 76, 98, 99.

Когда счет 94 по кредиту, в дебете указывается источник покрытия. Недостачу можно покрыть за счет виновного лица, списать на себестоимость производства, увеличить расходы или просто отнести в прочие расходы, когда других вариантов нет.

Полный список счетов, которые могут быть по дебету, когда счет 94 стоит по кредиту следующий: 08, 20, 23, 25, 26, 29, 44, 70, 73, 91.

Проводки по выявленным недостачам

Мы не будем рассматривать примеры отражения потерь и недостач. Приведем только стандартные проводки и их значение.

| Проводка | Суть операции |

|---|---|

| Дт 94 Кт 01 | Отражаем недостачу ОС по их остаточной (первоначальной) стоимости. |

| Дт 94 Кт 07,10,43,41,15 | Списываем недостачи от порчи МЦ. |

| Дт 94 Кт 16 | Списаны отклонения в стоимости недостающих материалов. |

| Дт 94 Кт 42 | Списана сумма торговой наценки по недостающим товарам. |

| Дт 94 Кт 19 | Списан НДС по недостающим приобретенным активам. |

| Дт 94 Кт 50 | Недостача наличных или документов в кассе. |

| Дт 94 Кт 20,23,44,43,45,90 | Списаны потери, допущенные во время реализации или производства. |

| Дт 94 Кт 60 | Показываем недостачу, которую заметили при приемке МЦ. |

Порядок закрытия счета 94

Чтобы закрыть любой счет, надо списать остатки по нему в другой. Если говорить о потерях и недостачах, то закрыть их можно, списав на следующие счета:

- 73,76 — возмещение ущерба, полученное от виновных лиц;

- 20, 23, 29 — себестоимость продукции;

- 25, 26, 44 — затраты на производство, организацию работы и реализации;

- 91 — прочие расходы.

Если это не удастся сделать до отчетной даты, на счете 94 появится дебетовое сальдо.

На издержки можно списывать недостачи, которые попадают в пределы норм естественной убыли, а все, что идут сверху, следует при возможности отнести на виновных лиц. Если же их нет, они не нашлись или суд не разрешил взыскивать убыток, то сумма списывается в финансовый результат.

| Суть операции | |

|---|---|

| Дт 08 Кт 94 | Списываем на внеоборотные активы в пределах норм естественной убыли (далее — норм). |

| Дт 20,23,29 Кт 94 | Списываем на себестоимость в пределах норм. |

| Дт 25,26,44 Кт 94 | Списываем на увеличение расходов. |

| Дт 70 Кт 94 | Удерживаем сумму из зарплаты сотрудника. |

| Дт 73,76 Кт 94 | Относим на виновное лицо. Если это работник организации, используем счет 73, если нет — счет 76. |

| Дт 91 Кт 94 |

Если недостачи пытаются закрыть за счет виновного лица, возможна ситуация, при которой сумма возмещения от работника будет меньше той, в которой компания понесла потери. Тогда сумма разницы записывается в кредит 98 и постепенно переходит в прочие доходы.

Подтвердить списание сумм можно инвентаризационной описью, сличительной ведомостью, актом служебного расследования, документами по приему материальных ценностей, решением суда, бухгалтерской справкой и другими документами.

Ведите учет потерь и недостач в сервисе Контур.Бухгалтерия. Оформляйте инвентаризацию, заводите первичные документы, проводите списание испорченных и недостающих ценностей. Подготовьте отчетность по итогам периода и сдайте через интернет. А еще в Бухгалтерии можно вести отчетность по сотрудникам и проводить расчеты, консультироваться с экспертами и проверять контрагентов.

Определение, пример, запись и преимущества

Что такое Т-счет?

T-счет — это неофициальный термин для набора финансовых записей, в которых используется двойная бухгалтерия. Термин описывает внешний вид бухгалтерских проводок. Сначала на странице рисуется большая буква Т. Затем название счета вводится чуть выше верхней горизонтальной линии, в то время как внизу перечисляются дебеты слева, а кредиты записываются справа, разделенные вертикальной линией буквы T.

Т-счет также называется бухгалтерским счетом.

Понимание T-счета

В двойной бухгалтерии, широко распространенном методе бухгалтерского учета, считается, что все финансовые операции затрагивают как минимум два счета компании. Одна учетная запись получит дебетовую запись, а вторая — кредитовую запись для записи каждой происходящей транзакции.

Кредиты и дебеты регистрируются в главной книге, где все остатки на счетах должны совпадать. Внешний вид бухгалтерского журнала отдельных счетов напоминает Т-образную форму, поэтому бухгалтерский счет также называют Т-счетом.

Внешний вид бухгалтерского журнала отдельных счетов напоминает Т-образную форму, поэтому бухгалтерский счет также называют Т-счетом.

Т-счет — это графическое представление главной бухгалтерской книги , в которой регистрируются бизнес-транзакции . Он состоит из следующего:

- Название счета в верхней горизонтальной строке T

- Дебетовая сторона слева

- Кредитная сторона справа

Ключевые выводы

- Т-счет — это неофициальный термин для набора финансовых записей, в которых используется двойная бухгалтерия.

- Он называется Т-счетом, потому что бухгалтерские записи расположены в форме, напоминающей Т-образную форму.

- Название учетной записи отображается непосредственно над буквой T. Ниже дебеты перечислены слева, а кредиты записаны справа, разделенные линией.

- T-счет подсказывает бухгалтерам, что нужно ввести в бухгалтерскую книгу, чтобы получить корректирующий баланс, чтобы доходы равнялись расходам.

Пример Т-счета

Если компания Barnes & Noble Inc. продала книг на сумму 20 000 долларов США, она спишет со своего денежного счета 20 000 долларов США и кредитует свои книги или инвентарный счет на 20 000 долларов США. Эта система двойной записи показывает, что теперь у компании на 20 000 долларов больше наличных и соответственно на 20 000 долларов меньше запасов в ее бухгалтерских книгах. Т-счет будет выглядеть так:

Изображение Джули Бэнг © Investopedia 2019Запись Т-счета

Для разных счетов дебет и кредит могут преобразовываться в увеличение или уменьшение, но дебетовая сторона всегда должна лежать слева от Т-образного контура, а кредитовые записи должны записываться справа. Основные компоненты баланса — активы, обязательства и собственный капитал (SE) — могут быть отражены в Т-счете после совершения любой финансовой операции.

Дебетовая запись счета актива соответствует увеличению счета, а правая часть Т-счета актива представляет уменьшение счета. Это означает, что Предприятие, которое получает наличные, например, дебетует счет актива, но кредитует счет, если оно выплачивает наличные.

Это означает, что Предприятие, которое получает наличные, например, дебетует счет актива, но кредитует счет, если оно выплачивает наличные.

Обязательства и акционерный капитал (SE) в Т-счете имеют записи слева, чтобы отразить уменьшение счетов, и любой кредит означает увеличение счетов. Компания, которая выпускает акции на сумму 100 000 долларов США, будет иметь свой T-счет , показывающий увеличение счета активов и соответствующее увеличение счета собственного капитала:

Изображение Джули Бэнг © Investopedia 2019Т-счета также можно использовать для записи изменений в отчете о прибылях и убытках, где счета могут быть настроены для доходов (прибылей) и расходов (убытков) фирмы. Для счетов доходов дебетовые записи уменьшают счет, а кредитовые записи увеличивают счет. С другой стороны, дебет увеличивает счет расходов, а кредит уменьшает его.

Преимущества Т-счета

Т-счета обычно используются для подготовки корректирующих проводок. Принцип соответствия в учете по методу начисления гласит, что все расходы должны соответствовать доходам, полученным в течение периода. T-счет подсказывает бухгалтерам, что нужно ввести в бухгалтерскую книгу, чтобы получить корректирующий баланс, чтобы доходы равнялись расходам.

Принцип соответствия в учете по методу начисления гласит, что все расходы должны соответствовать доходам, полученным в течение периода. T-счет подсказывает бухгалтерам, что нужно ввести в бухгалтерскую книгу, чтобы получить корректирующий баланс, чтобы доходы равнялись расходам.

Владелец бизнеса также может использовать Т-счета для извлечения информации, такой как характер транзакции, которая произошла в определенный день, или баланс и движения по каждому счету.

Типы банковских счетов — Forbes Advisor

Обновлено: 2 марта 2023 г., 13:30

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Банковские счета обеспечивают удобство, безопасность и безопасность ваших денег. Независимо от того, осуществляете ли вы банковские операции онлайн или предпочитаете традиционный банк или кредитный союз, существует множество вариантов счетов на выбор.

Различные типы банковских счетов могут служить различным целям в зависимости от ваших потребностей. Некоторые позволяют вам тратить или оплачивать счета, в то время как другие предназначены для краткосрочных или долгосрочных сбережений. К наиболее распространенным типам банковских счетов относятся:

- Текущие счета

- Сберегательные счета

- Счета денежного рынка (MMA)

- Свидетельство о депозитных счетах (ДС)

Понимание того, как сравниваются различные типы банковских счетов, может облегчить принятие решения о том, где хранить ваши деньги.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Чек Axos Bank Rewards

Узнать больше

На веб-сайте Axos Bank

Используйте промокод “RC100” до 31.03.23

для получения бонуса до $100

Годовой доход в процентах

Точно на 02.03.2023

До 3,30%

на остатки до 50 000 долларов США

Минимальные требования к депозиту

Ежемесячная плата за обслуживание

Основы текущего счета

Текущий счет — это тип депозитного счета, который вы можете открыть в обычном банке, кредитном союзе или онлайн-банке. Некоторые небанковские финансовые учреждения также предлагают клиентам расчетные счета.

Некоторые небанковские финансовые учреждения также предлагают клиентам расчетные счета.

Вот некоторые из основных характеристик расчетных счетов в целом:

- Предназначены для хранения средств, которые вы планируете потратить или использовать для оплаты счетов

- Обычно поставляется с дебетовой картой для совершения покупок или снятия наличных

- Может поставляться с бумажными чеками

- Может быть привязан к другим типам банковских счетов, включая сберегательные счета

Важно отметить, что текущие счета не одинаковы с точки зрения функций или преимуществ, которые они предлагают. Банки могут предложить несколько вариантов текущих счетов, предназначенных для удовлетворения различных банковских потребностей, в том числе:

- Детский или подростковый чек

- Студент проверяет

- Старший проверяет

- Проверка процентов

- Проверка наград

Базовый расчетный счет, как правило, является наиболее распространенным вариантом, который вы найдете. С базовым текущим счетом вы можете тратить с помощью дебетовой карты, оплачивать счета онлайн или бумажным чеком, а также переводить средства на связанные счета или с них. Базовые или стандартные текущие счета могут иметь ежемесячную плату за обслуживание или иметь требования к минимальному балансу, которые необходимо выполнить, чтобы избежать платы.

С базовым текущим счетом вы можете тратить с помощью дебетовой карты, оплачивать счета онлайн или бумажным чеком, а также переводить средства на связанные счета или с них. Базовые или стандартные текущие счета могут иметь ежемесячную плату за обслуживание или иметь требования к минимальному балансу, которые необходимо выполнить, чтобы избежать платы.

Как выбрать расчетный счет

Если вы заинтересованы в открытии расчетного счета, сначала подумайте, что более целесообразно: традиционный банк или онлайн-банкинг. Если вам не нужен доступ к отделению, то расчетный онлайн-счет может быть удобным способом управления вашими деньгами.

Кроме того, подумайте, какие функции вам нужны и сколько вы готовы заплатить за расчетный счет. Вот простой контрольный список вещей, которые следует учитывать при сравнении учетных записей:

- Минимальные депозитные требования

- Требования к минимальному балансу

- Ежемесячная плата за обслуживание

- Прочие банковские сборы, такие как плата за овердрафт или банкомат

- Размер и расположение сети банкоматов

- Дополнительные функции или преимущества, такие как вознаграждение за покупки или бесплатные платежи между физическими лицами

Если вы решите сменить банк, не забудьте обновить информацию о текущем счете для автоматической оплаты счетов и других регулярных платежей.

Основы сберегательного счета

Сберегательный счет — это депозитный счет, который можно использовать для хранения денег, которые вы не планируете тратить сразу. Большинство сберегательных счетов выплачивают проценты по депозитам, хотя процентная ставка и годовая процентная доходность (APY) могут значительно различаться от банка к банку.

Как и текущие счета, сберегательные счета могут иметь требования к минимальному балансу и ежемесячную плату за обслуживание. Но они обычно не поставляются с дебетовой картой или картой банкомата, и вы обычно не можете выписывать с них чеки.

Это потому, что сберегательные счета не предназначены для повседневных расходов или оплаты счетов. Обычно федеральное положение D ограничивает вас шестью снятиями средств со сберегательного счета в месяц. Эти ограничения были приостановлены на неопределенный срок, чтобы сделать сбережения более доступными для людей, которые могут испытывать финансовые трудности в результате пандемии коронавируса.

Однако вы должны знать, что ваш банк все еще может взимать комиссию за снятие средств со сбережений, превышающее шесть раз в месяц. Это называется избыточной комиссией за снятие средств, и банки могут применять ее к каждой транзакции сверх лимита в шесть месяцев.

Как выбрать сберегательный счет

Если вы хотите открыть сберегательный счет, чтобы откладывать деньги на краткосрочные или долгосрочные цели, подумайте, какой тип сберегательного счета может быть лучшим. Стандартные или базовые сберегательные счета в традиционных банках могут приносить проценты, хотя вы, скорее всего, будете платить ежемесячную плату, если откроете один из этих счетов в традиционном банке.

Интернет-банк, с другой стороны, может взимать меньшую комиссию и предлагать более высокие ставки для вкладчиков. Например, высокодоходные сберегательные счета часто предлагают APY, которая значительно выше, чем APY национальных сбережений, в зависимости от банка.

Если вы можете получить более высокий APY в онлайн-банке, возможно, стоит обменять удобство доступа к отделению. Когда вы рассматриваете различные варианты сбережений и APY, которые вы можете заработать, обратите внимание на комиссии и требования к минимальному балансу.

Когда вы рассматриваете различные варианты сбережений и APY, которые вы можете заработать, обратите внимание на комиссии и требования к минимальному балансу.

Основы счета денежного рынка

Счета денежного рынка (MMA) объединяют функции сберегательных и расчетных счетов в единый депозитный счет. Счет денежного рынка обычно позволяет вам получать проценты по остаткам, а также может предлагать выписку чеков и доступ к дебетовой карте для расходов или оплаты счетов.

Как и сберегательные счета, счета денежного рынка подпадают под действие Положения D, что означает, что при нормальных обстоятельствах вы можете снимать средства не более шести раз в месяц. И опять же, банки могут взимать дополнительную комиссию за снятие средств за шесть снятий, даже если действие правила приостановлено на неопределенный срок.

Счета денежного рынка могут иметь более высокие лимиты начального депозита для открытия и более высокие требования к минимальному балансу для поддержания. Например, для открытия счета денежного рынка может потребоваться 1000 долларов или более, в то время как для сберегательного счета может не требоваться минимальный депозит.

Например, для открытия счета денежного рынка может потребоваться 1000 долларов или более, в то время как для сберегательного счета может не требоваться минимальный депозит.

Вы можете открыть счет денежного рынка, если хотите получать проценты от денег, которые еще не планируете тратить, и в то же время сделать это удобно с помощью дебетовой карты или чека. Например, вы можете создать счет денежного рынка, чтобы хранить свои сбережения на авансовый платеж, если вы готовитесь купить дом.

Как выбрать счет денежного рынка

Выбор счета денежного рынка аналогичен выбору расчетного счета с точки зрения комиссий или функций. Если вам нужна дебетовая карта или привилегии выписывать чеки, обязательно проверьте, предлагает ли конкретный счет денежного рынка эти функции, поскольку не все из них предлагают. И убедитесь, что вы рассмотрели плюсы и минусы счетов денежного рынка.

Также помните о требованиях к минимальному депозиту и балансу. Хотя вам не обязательно нужно несколько тысяч долларов, чтобы открыть счет денежного рынка, они могут вам понадобиться, чтобы заработать лучший APY на некоторых счетах. Это связано с тем, что банки могут менять процентные ставки по счетам денежного рынка, платя вам более высокую годовую процентную ставку за более высокий баланс.

Это связано с тем, что банки могут менять процентные ставки по счетам денежного рынка, платя вам более высокую годовую процентную ставку за более высокий баланс.

Основы депозитного счета

Депозитные сертификаты (CD) являются срочными депозитными счетами. Когда вы открываете традиционную учетную запись CD, вы понимаете, что вы оставите свои сбережения на установленный период времени. Это называется сроком погашения, и в течение этого времени вы будете получать проценты на свой баланс.

По истечении срока действия компакт-диска вы можете либо снять свой первоначальный депозит вместе с полученными процентами, либо перевести всю сумму на новый компакт-диск. Банки могут предлагать компакт-диски на срок от 28 дней до 10 лет и более. Как правило, более длительный срок означает более высокий APY. Что касается вариантов сбережений, компакт-диски могут быть хорошими для денег, которые, как вы думаете, вам не понадобятся сразу, но они могут быть плохим выбором для чрезвычайных средств.

С большинством компакт-дисков вы получаете одинаковую процентную ставку в течение всего срока действия компакт-диска. Но компакт-диски с повышением ставки и повышением ставки позволяют вам повысить свою ставку и APY один или два раза в течение срока погашения. Некоторые владельцы компакт-дисков используют стратегию, называемую лестницей компакт-дисков, чтобы обеспечить большую гибкость за счет смещения сроков погашения нескольких компакт-дисков.

Что нужно знать о компакт-дисках, так это то, что досрочное снятие денег может повлечь за собой штраф за досрочное снятие средств. В зависимости от срока CD и политики банка эта комиссия может представлять собой процент от заработанных процентов, все заработанные проценты или фиксированную плату. Поэтому важно прочитать мелкий шрифт в условиях учетной записи CD, прежде чем открывать ее. Вы также можете найти компакт-диск без штрафов, который позволяет снимать деньги без штрафов.

Как выбрать депозитный счет

Наиболее важным моментом при выборе депозитного сертификата является срок погашения и соответствующая процентная ставка или APY. Более длительные сроки могут предложить более выгодные ставки, но вы будете ждать дольше, чтобы воспользоваться своими сбережениями.

Более длительные сроки могут предложить более выгодные ставки, но вы будете ждать дольше, чтобы воспользоваться своими сбережениями.

Также обратите внимание на изменение процентных ставок в целом. Когда ставки низкие по всем направлениям, онлайн-диски могут быть лучшим вариантом для получения лучших ставок. Присмотритесь к тому, кто предлагает наилучшее сочетание ставок и условий.

Приведите свои банковские счета в соответствие с вашими потребностями

Независимо от того, есть ли у вас один банковский счет или 10, самое главное — выбрать счета, соответствующие вашему нынешнему финансовому положению.

Например, если вы испытываете затруднения с составлением бюджета, хорошим выбором может стать расчетный счет с бесплатными инструментами для составления бюджета. Или, если вы планируете купить дом, вы можете рассмотреть высокодоходный сберегательный счет или счет денежного рынка, чтобы спрятать средства, которые вам понадобятся для закрытия сделки.

Не забывайте регулярно проверять параметры и расходы своего банковского счета. И если ваши потребности изменятся, подумайте о переходе на новый банк, если вы можете найти лучший вариант в другом месте.

И если ваши потребности изменятся, подумайте о переходе на новый банк, если вы можете найти лучший вариант в другом месте.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый финансовый журналист и регулярно публикую статьи в U.S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

Дафна Форман — бывший аналитик по банковским и личным финансам Forbes Advisor. Она работала редактором по личным финансам, писателем и специалистом по контент-стратегии, занимаясь банковским делом, кредитными картами, страхованием и инвестициями. Как владелец малого бизнеса и бывший финансовый консультант, Дафна имеет непосредственный опыт решения проблем, с которыми люди сталкиваются при принятии разумных финансовых решений.

Она работала редактором по личным финансам, писателем и специалистом по контент-стратегии, занимаясь банковским делом, кредитными картами, страхованием и инвестициями. Как владелец малого бизнеса и бывший финансовый консультант, Дафна имеет непосредственный опыт решения проблем, с которыми люди сталкиваются при принятии разумных финансовых решений.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.