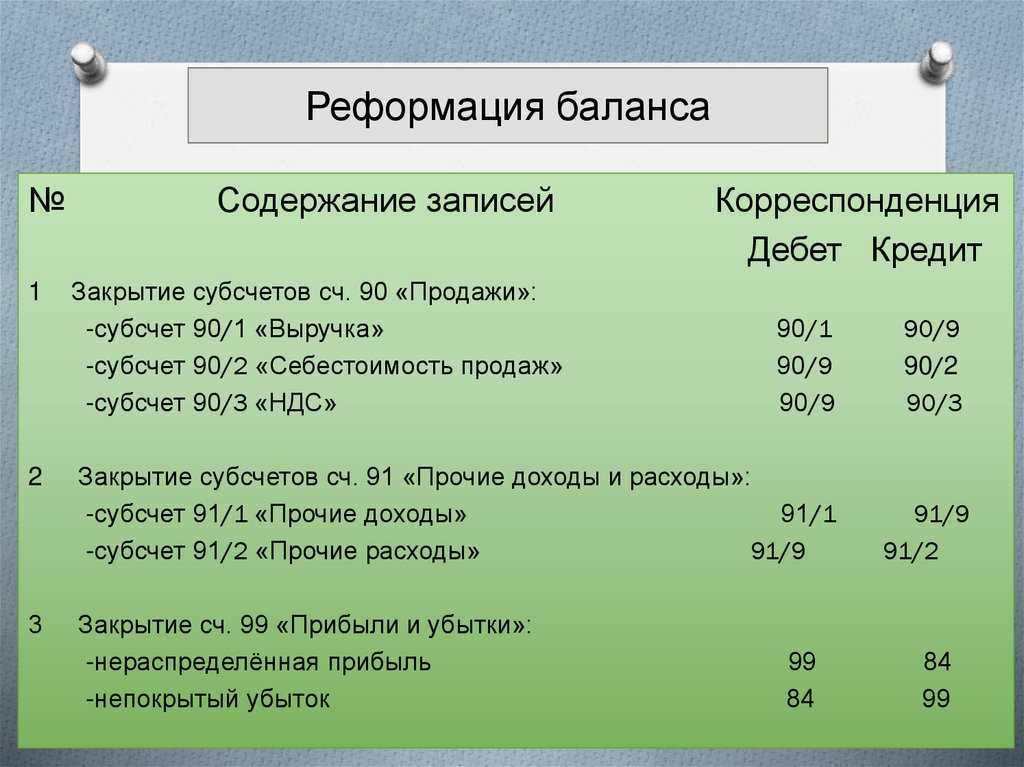

Поступила выручка на расчетный счет – проводка

Поступила выручка на расчетный счет – проводки по такой операции не всегда ограничиваются одной парой счетов. От чего зависит количество записей в бухгалтерском учете по этой операции? Какими путями выручка попадает на счет и какие при этом задействуются счета? На эти и другие вопросы ответим в нашей статье.

Как отражается в бухгалтерском учете поступление на расчетный счет выручки от реализации

В практической деятельности наиболее часто выручка от реализации поступает на расчетный счет компании безналичным путем. Контрагенты рассчитываются за полученные товары (продукцию, полуфабрикаты, услуги и др.) обычным перечислением средств со своего расчетного счета на расчетный счет продавца. Это наиболее простой, экономичный и безопасный способ попадания выручки на счет компании.

Как отразить в учете операцию, если на расчетный счет поступила безналичная выручка от реализации – какую проводку для этого применить?

В момент отгрузки продавец отражает выручку от реализации товаров (работ, услуг) и дебиторскую задолженность покупателя. Этот долг погашается, как только деньги от покупателя поступают на счет продавца. В учете производятся следующие записи:

Этот долг погашается, как только деньги от покупателя поступают на счет продавца. В учете производятся следующие записи:

Проводки по признанию в учете выручки производятся на основании документов на отгрузку (накладных, актов и т. д.). Документом, подтверждающим факт поступления денег на счет, является банковская выписка.

При отражении поступления на банковский счет выручки в иностранной валюте в учете вместо счета 51 «Расчетные счета» применяется счет 52 «Валютные счета».

О нюансах бухгалтерского учета операций по валютному счету узнайте из этой статьи.

Наличная выручка сдана в банк: какие записи произвести в учете

Не всегда у компании есть возможность работать исключительно с безналичной выручкой. Если выручка от покупателей получена наличными деньгами и остаток в кассе превышает установленный лимит, сверхлимитную сумму необходимо сдать на расчетный счет.

Как устанавливается лимит кассы, рассказываем в этой публикации.

Из кассы наличная выручка сдана на расчетный счет – какой проводкой можно отразить в учете эту операцию?

Операция по сдаче выручки на расчетный счет сопровождается оформлением кассовых документов (расходного кассового ордера, объявления на внесение наличных денег и др.) и отражается в учете проводкой:

Если выручку в банк доставляет не представитель компании (кассир или иное уполномоченное лицо), могут понадобиться дополнительные проводки.

Какие операции доступны при заблокированном счете, узнайте здесь.

Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

Выручка из кассы компании может попасть на расчетный счет через специального посредника (инкассатора банка). Если через инкассатора сдана выручка в банк – какая дополнительная проводка может понадобиться?

В таком случае в бухучете появляется дополнительная запись, учитывающая нахождение наличной выручки «в пути» от кассы к расчетному счету. Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Дополнительная проводка для отражения выручки, находящейся «в пути», требуется еще в одном случае: если выручку кассир компании сдает в банк через терминал — подробнее об этом читайте далее.

Какой проводкой оформить передачу на расчетный счет уставного капитала, расскажем в этой статье.

Как провести выручку интернет-магазина, если при покупатель оплатил заказ картой? Ответ на данный вопрос дал эксперт КонсультантПлюс Т. Бурсулая. Если у вас еще нет доступа к системе, получите бесплатный пробный онлайн-доступ и узнайте каке проводки составить бухгалтеру интернет-магазина.

Выручка попала на счет через терминал: разбираемся с проводками

Банки могут предоставлять компаниям услугу самоинкассации. Такой способ попадания выручки на расчетный счет позволяет значительно сократить время между получением наличной выручки и ее зачислением на счет в банке.

Вместо ежедневной поездки в банк для сдачи наличных денег кассир вносит их в банковский терминал. Чтобы воспользоваться такой услугой, компания заключает договор с банковским учреждением и получает специальный код доступа, который вводится в терминале при сдаче наличных денег.

Сданная через терминал выручка практически сразу попадает на расчетный счет компании (за вычетом комиссии). Может возникнуть сомнение: а нужна ли эта лишняя проводка с применением счета 57 «Переводы в пути», если деньги поступают сразу на счет?

Проводка все-таки необходима. Терминал может принять не все купюры в полном объеме, поэтому для отражения операции передачи выручки на счет безопаснее использовать счет 57 «Переводы в пути».

Схема проводок в таком случае будет аналогична вышеописанной (когда деньги передаются в банк через инкассатора). Но содержание операций будет несколько иным:

После принятия выручки терминал выдает подтверждающий прием наличных денег документ (ордер-чек, квитанцию и др. ).

).

Включать ли в выручку чаевые, которые клиент оставил официанту (или горничной), расплатившись картой, и нужно ли удержвать с них НДФЛ? Ответ на данный вопрос есть в системе КонсультантПлюс.

Получите бесплатно пробный доступ к К+ и смотрите полную версию разъяснений.

С другими проводками по расчетному счету вас познакомит этот материал.

Итоги

Для отражения поступления на банковский счет выручки проводки в бухгалтерском учете производятся по дебету счета 51 «Расчетные счета» (52 «Валютные счета») и кредиту счета 62 «Расчеты с покупателями и заказчиками». Если наличную выручку сдает в банк кассир, кредитуется счет 50 «Касса» в корреспонденции с дебетом счета 51 «Расчетные счета». При участии в передаче выручки из кассы в банк посредников (инкассаторов, терминалов) в проводках дополнительно участвует счет 57 «Переводы в пути».

Выручка по мере готовности

Учет выручки “по мере готовности” предусматривает, что выручка и расходы по договору формируются на основе стадии завершенности строительных работ на отчетную дату. В отчете о финансовых результатах они признаются в тот же отчетный период, когда были выполнены работы (т.е. ежемесячно, вне зависимости от документов о фактическом принятии выполненных работ).

В отчете о финансовых результатах они признаются в тот же отчетный период, когда были выполнены работы (т.е. ежемесячно, вне зависимости от документов о фактическом принятии выполненных работ).

Применение способа “по мере готовности” регламентируется Положением по бухгалтерскому учету “Учет договоров строительного подряда”. ПБУ 2/2008 устанавливает порядок формирования и раскрытие информации о доходах, расходах и финансовых результатах компаний-подрядчиков и субподрядчиков, работающих по долгосрочным договорам строительного подряда, а также на организации, выполняющие работы в области архитектуры.

В программе БИТ.СТРОИТЕЛЬСТВО, разработанной специально для использования в строительных компаниях, предусмотрена отдельная операция для учета данного вида выручки.

Как учесть выручку по мере готовности

Непредъявленная к оплате начисленная выручка учитывается на счете 46.02 (субконто: “Контрагенты”, “Договоры”, “Номенклатурные группы”).

Для отражения в учете выручки “по мере готовности” используется документ “Реализация (акты, накладные)” с видом операции “Выручка по мере готовности”.

Учет выручки по мере готовности доступен, если в договоре с контрагентом установлен флаг “Строительство” и на закладке “Строительство” установлен флаг “Использовать ПБУ 2/2008”.

При проведении документа с видом операции “Выручка по мере готовности” формируются следующие проводки:

1.Непредъявленная к оплате выручка отражается по дебету счета 46.02

2.НДС по непредъявленной к оплате выручке отражается по кредиту счета 76.Н.

Проводки формируются в разрезе номенклатуры и номенклатурных групп, непредъявленная выручка по которым отражена в табличной части документа.

Счет-фактура при отражении в учете выручки “по мере готовности” не формируется.

Предъявление выручки к оплате Заказчику

Для отражения в учете операций по закрытию работ в программе БИТ.

При выборе выручки “по мере готовности” откроется форма диалога, позволяющего задать дополнительные отборы по “Номенклатурной группе”, “Номенклатуре” и ставке НДС.

Проводим документ. В результате могут получиться следующие проводки.

Если сумма непредъявленной к оплате выручки равна сумме реализации. Непредъявленная к оплате выручка списывается с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02.

Если сумма непредъявленной к оплате выручки меньше суммы реализации. Непредъявленная к оплате выручка списывается с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68. 02. На сумму реализации, превышающей сумму непредъявленной выручки, формируются типовые проводки по реализации.

02. На сумму реализации, превышающей сумму непредъявленной выручки, формируются типовые проводки по реализации.

Если сумма непредъявленной к оплате выручки больше суммы реализации, все документы “Реализация (акты, накладные)” с видом операции “Выручка “по мере готовности” относятся к одному календарному периоду, а документ по закрытию договора “Реализация (акты, накладные)” к другому периоду.

На сумму реализации списывается непредъявленная к оплате выручка с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. Дебетовое сальдо по счету 46.02 уменьшается на сумму НДС с убытка (сальдо по счету 76.Н), а оставшаяся сумма убытка списывается на счет 91.02 субконто “Статья прочих доходов и расходов для списания убытка по ПБУ 2/2008 за прошлые налоговые периоды”.

Если сумма непредъявленной к оплате выручки больше суммы реализации и документы “Реализация (акты, накладные)” с видом операции “Выручка “по мере готовности” относятся к разным календарным периодам.

На сумму реализации списывается непредъявленная к оплате выручка с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. Для списания убытка определяется доля убытка, приходящаяся на непредъявленную к оплате выручку за прошлый период, и доля убытка, приходящаяся на непредъявленную к оплате выручку текущего периода.

Остались вопросы по работе в программе? Напишите или позвоните, и наши специалисты проконсультируют вас и ответят на все вопросы.

счетов доходов | Пример | Пояснение

Что такое счет доходов?

Доходы – это активы, полученные в результате операций и коммерческой деятельности компании. Другими словами, доходы включают денежные средства или дебиторскую задолженность, полученные компанией за продажу своих товаров или услуг.

Счет выручки представляет собой счет собственных средств с кредитовым сальдо. Это означает, что кредит на Т-счете доходов увеличивает остаток на счете. Как показано в расширенном уравнении бухгалтерского учета, доходы увеличивают собственный капитал. В отличие от других счетов, счета доходов редко дебетуются, потому что доходы или доходы обычно только генерируются. Доход редко отнимается у компании.

Это означает, что кредит на Т-счете доходов увеличивает остаток на счете. Как показано в расширенном уравнении бухгалтерского учета, доходы увеличивают собственный капитал. В отличие от других счетов, счета доходов редко дебетуются, потому что доходы или доходы обычно только генерируются. Доход редко отнимается у компании.

Счет выручки дебетуется только в случае возврата товаров и возмещения продаж. В этом случае зарегистрированная продажа должна быть отменена, поскольку первоначальная продажа отменяется.

Типы счетов доходов — примеры

Существует множество различных видов счетов доходов, но все они представляют одни и те же основные понятия: компания получает денежные средства или требование на получение денежных средств за продажу или использование своих активов. Доходы обычно делятся на две разные категории: операционные доходы и внереализационные доходы или прочие доходы.

Операционные доходы

Операционные доходы получены от основной деятельности компании. Другими словами, это та область деятельности, в которой компания получает большую часть своего дохода и которую предпочитает использовать. Операционный доход Microsoft поступает от разработки и создания программного обеспечения, потому что это компания-разработчик программного обеспечения.

Другими словами, это та область деятельности, в которой компания получает большую часть своего дохода и которую предпочитает использовать. Операционный доход Microsoft поступает от разработки и создания программного обеспечения, потому что это компания-разработчик программного обеспечения.

Вот несколько примеров операционных доходов:

Продажи — Продажа — это обмен товаров на наличные или требование на наличные. Продажи обычно осуществляются производителями, оптовыми и розничными торговцами, когда они продают свои товары покупателям. Например, розничный торговец одеждой будет отражать доход от продажи рубашки покупателю как продажу или продажу товаров 9.0005

Арендная плата – Доход от аренды получает арендодатель за то, что позволяет арендаторам проживать в его или ее здании или на земле. Арендаторам часто приходится подписывать договор аренды, в котором прописываются детали арендных платежей. По методу начисления арендодатель учитывает доход от аренды, когда он заработан – не выплачен.

Консультационные услуги – Консультационные услуги или профессиональные услуги включают весь доход от предоставления услуги покупателю или клиенту. Например, юридическая фирма регистрирует доходы от профессиональных услуг, когда она оказывает юридические услуги клиенту.

Внереализационные доходы или другие доходы

Прочие доходы включают в себя все доходы, полученные компанией за пределами ее обычной деятельности. Обычно внереализационные доходы составляют лишь часть операционных доходов.

Вот пример внереализационных доходов:

Процентный доход – Процентный доход является наиболее распространенной формой внереализационного дохода, поскольку большинство предприятий получают небольшие проценты по своим сберегательным и текущим счетам. Процентный доход не ограничивается процентами по банковскому счету. Он также может включать проценты, полученные от дебиторской задолженности или других договоров.

Есть много других видов доходов, но это основной список. Подробнее о доходах мы поговорим позже в курсе бухгалтерского учета. Теперь давайте перейдем к разговору о расходных счетах.

Подробнее о доходах мы поговорим позже в курсе бухгалтерского учета. Теперь давайте перейдем к разговору о расходных счетах.

Содержание

- Что такое счет доходов?

- Типы счетов доходов – примеры

- Операционные доходы

- Внереализационные доходы или другие доходы

Счета доходов | Природа, Пример, Принцип, Типы

Счета доходов — это то, как компании регистрируют свои операции по доходам на разных счетах в зависимости от характера и типа полученного дохода, чтобы упростить управленческий анализ.

Новичкам часто легко спутать выручку с заработком или прибылью. Проще говоря:

При просмотре финансового отчета компании анализ доходов чрезвычайно важен. Это помогает инвесторам оценить жизнеспособность бизнес-модели компании.

Счета, на которые записываются операции с доходами, зависят от характера этих транзакций и типа полученного дохода.

Характер деятельности

Предприятия работают в различных секторах. Следовательно, тип доходов также может варьироваться в зависимости от этих секторов. Возьмем производственные предприятия.

Следовательно, тип доходов также может варьироваться в зависимости от этих секторов. Возьмем производственные предприятия.

Производственные предприятия

Большинство организаций в развивающихся странах работают во вторичном или производственном секторе. Стоимость производства предметов в таких странах относительно дешевле, чем в развитых странах. Следовательно, транснациональные корпорации перемещают свои производственные мощности в эти страны, чтобы получить огромные выгоды.

Бизнес-модель такого бизнеса проста и понятна. Компании закупают сырье, производимое на заводах, а затем продают продукцию на рынке. Доход, полученный от продажи этих продуктов, известен как выручка.

Пример

Coca Cola открыла 5 заводов в Пакистане. Каждая фабрика произвела и продала 30 000 единиц в мае 2020 года. Цена за единицу каждого проданного продукта составляет 25 рупий. Какова выручка Coca Cola?

В приведенном выше примере доход, полученный Coca Cola, составляет рупий. 3,75 миллиона ((30 000 * 5) * 25 рупий)).

3,75 миллиона ((30 000 * 5) * 25 рупий)).

Предприятия сферы услуг

Некоторые компании действуют как поставщики услуг. Обычно в странах с развитой экономикой отношение услуг к компаниям-производителям выше по сравнению с развивающимися странами. Банки, брокерские конторы, тематические парки (Диснейленд). Благодаря недавним прорывам в цифровом мире также появились новые и инновационные поставщики услуг, такие как Uber и Facebook.

Пример: 1

Во Флориде ежедневно Диснейленд посещают почти 2000 посетителей. Вступительный взнос для каждого посетителя составляет 100 долларов США. Каков доход от входных билетов?

В приведенном выше примере ежедневный общий доход от продажи входных билетов в тематические парки Диснея составит 200 000 долларов (2000 * 100 долларов).

Пример 2

Netflix взимает 16 долларов в месяц за премиум-пакет. Текущая база подписчиков составляет 100 человек. Каков общий ежемесячный доход Netflix?

Опять же, расчет прост. Ответ будет 1600 долларов (100 * 16 долларов).

Ответ будет 1600 долларов (100 * 16 долларов).

Принцип признания выручки

В соответствии с принципом признания выручки выручка регистрируется компанией только после завершения оказания услуг. Часто товары продаются в кредит. Хотя продажа осуществляется на бумаге, компания не в полной мере получила выгоды от оказания этих услуг в денежной форме. Таким образом, всякий раз, когда продажа осуществляется в кредит, она также отражается в балансе как дебиторская задолженность.

Пример

- Компания А. продает Джону товары на сумму 1000 долларов в кредит.

Запись будет выглядеть следующим образом:

- Джон оплачивает ранее полученные товары на сумму 1000 долларов.

Запись будет следующей:

Характер доходов в бухгалтерском учете

Бухгалтерский учет основан на универсальной системе двойной записи. Как гласит закон Ньютона, «на каждое действие есть равное и противоположное противодействие». Точно так же каждая операция в бухгалтерском учете также имеет два последствия. Или, проще говоря, для каждой дебетовой записи есть равная кредитная запись.

Точно так же каждая операция в бухгалтерском учете также имеет два последствия. Или, проще говоря, для каждой дебетовой записи есть равная кредитная запись.

Пример

Выручка имеет кредитовый характер. Это означает, что при увеличении выручки она кредитуется, а при уменьшении – списывается. Таким образом, противоположные записи соответственно дебетуются и кредитуются. Чтобы лучше объяснить ситуацию, можно использовать пример.

Пример

Компания XYZ продает товары на сумму 100 000 долларов за наличные. Записи будут следующими:

Как видно из приведенного выше примера, продажи или выручка увеличиваются на 100 000 долларов, поэтому они засчитываются. Между тем противоположная запись, которая является наличными, дебетуется на ту же сумму. Это гарантирует, что система двойной записи сохраняется, и все балансы в конечном итоге равны.

Типы счетов доходов

Чтобы понять приведенные выше примеры, важно знать типы счетов доходов.

Операционный и внереализационный доход

Операционный доход – это деньги, полученные бизнесом от его основной деятельности. Это основной источник дохода компании. Для большинства компаний-производителей основной счет, подпадающий под эту категорию, — это продажи.

Внереализационный доход – это деньги, полученные в результате второстепенных операций бизнеса. Эта форма дохода генерируется помимо основной деятельности организации. Различные счета доходов можно просмотреть ниже.

Продажи

Продажи — это обмен товаров и услуг на деньги. Выше мы упомянули бесчисленное количество примеров, показывающих, как могут различаться продажи для предприятий, работающих в разных секторах. Это самая чистая форма операционного дохода.

Доход от аренды

Доход от аренды может быть классифицирован как операционный или внереализационный доход. Это будет операционный доход для компании, чей основной бизнес заключается в аренде нашего имущества, но неоперационный доход для компании, которая использует его в качестве второстепенной формы дохода.

Процентный доход

Для компании, которая получает проценты через сберегательный счет или другие депозиты, это будет внеоперационным доходом, но для банков, основным источником дохода которых является получение кредита, это будет считаться операционным доходом.

Комиссия и плата за консультации

Такие компании, как Mckinsey & Bane, взимают плату за консультации при предоставлении услуг. Точно так же брокеры или посредники взимают комиссию за свои операции.

Плата за франшизу

Франчайзеры, такие как McDonalds и KFC, взимают плату за франшизу и учитывают ее как доход.

Заключение

Доходы отражаются в верхней части отчета о прибылях и убытках и также известны как верхняя строка компании. Для инвесторов и акционеров это чрезвычайно важный и ключевой элемент, используемый перед принятием ключевых инвестиционных решений в компании.

Часто задаваемые вопросы

1. Что вы подразумеваете под счетом доходов?

Счет доходов — это счет, используемый для отслеживания доходов, полученных компанией от продажи товаров или услуг.

2. Каковы примеры счетов доходов?

Некоторыми распространенными примерами счетов доходов являются продажи, доходы от услуг, доход от аренды, процентный доход и т. д.

3. Каково значение счетов доходов?

Доход, полученный компанией, является одним из наиболее важных показателей, используемых перед принятием ключевых инвестиционных решений. Это также известно как верхняя строка компании и указывается в отчете о прибылях и убытках.

4. В чем разница между активами и выручкой?

Актив — это термин, используемый для описания всего, что принадлежит компании и имеет денежную оценку. Доход, с другой стороны, — это деньги, полученные бизнесом за счет продажи товаров или услуг. Примером актива может быть остаток денежных средств, а примером дохода может быть доход, полученный от продажи товаров или услуг.

5. Является ли доход счетом дохода?

Нет, доход не является счетом дохода. Доход является результатом подсчета доходов и расходов.