Всякое

Сортировка: дата создания дата изменения просмотры комментарии

ChatGPT и Excel

Примеры использования искусственного интеллекта Open AI ChatGPT для решения повседневных задач в Microsoft Excel: ввод формул, создание макросов и М-функций в Power Query.

Подробнее…

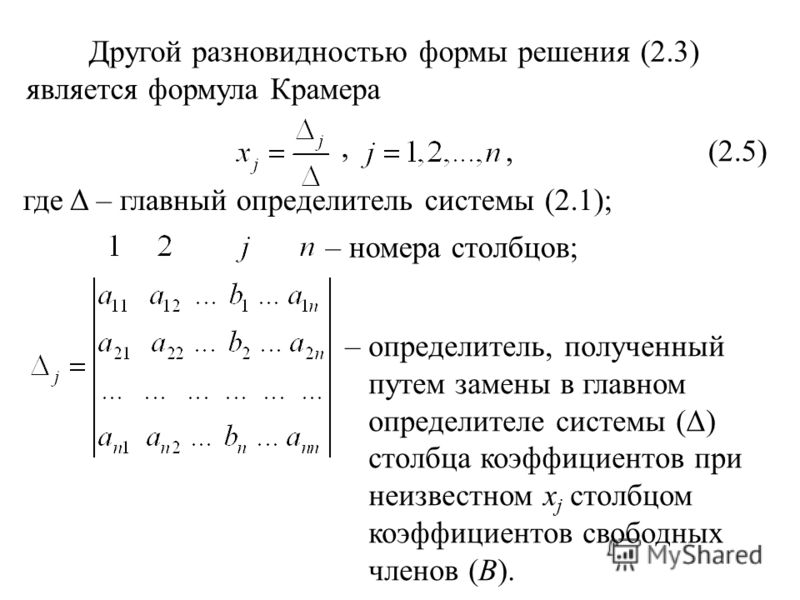

Решение системы уравнений в Excel

Как решить систему уравнений (линейных и нелинейных) в Microsoft Excel с помощью обратной матрицы Крамера и подбором в надстройке Поиск решения (Solver).

Быстрое прогнозирование в Microsoft Excel

Как при помощи Листа Прогноза за пару минут сформировать по историческим данным прогноз на будущее по методу экспоненциального сглаживания.

Слушаем интернет-радио в Excel

Как за пару минут реализовать в Excel прослушивание интернет-радиостанций с помощью внедренного компонента Windows Media Player и макроса в две строки.

Моделирование лотереи в Excel

Считаем вероятность выигрыша в лотерею, частоты выпадения шаров и моделируем игру по различным стратегиям с помощью макроса.

Как открыть новый Excel в отдельном окне

5 способов запустить новый независимый экземпляр Microsoft Excel, чтобы не ждать, пока в предыдущем выполнится пересчет формул, выполнение долгого макроса и т.д.

Новые типы данных в Excel 2016

Подробный разбор особенностей использования двух новых типов данных География (Geography) и Акции (Stocks), появившихся в Microsoft Excel 2016.

Как перенести данные из таблицы PDF-документа на лист Microsoft Excel, используя только Word и Power Query.

Анализ детализации мобильной связи (Билайн)

Как при помощи нескольких формул и сводных таблиц проанализировать вашу детализацию разговоров, чтобы выбрать оптимальный тариф и оценить свои расходы на роуминг, интернет-траффик и т. д.

д.

Подробнее…

Расчет средневзвешенного значения в Excel

Что такое средневзвешенное значение и чем оно отличается от обычного среднего арифметического. Как вычислить средневзвешенное в Excel с помощью формул и в сводной таблице (в том числе с помощью DAX и Power Pivot).

Наглядность в сложных формулах

Как при помощи отступов и переносов строк сделать длинные и сложные формулы с вложенными функциями гораздо более наглядными и легкими для понимания.

Создание базы данных в Excel

Пошаговый пример создания в Excel небольшой, но полноценной базы данных на примере учета продаж: с формой ввода, связанными таблицами, отчетами и печатными формами.

Что нас ждет в Excel 2016? Подробный обзор всех новых инструментов и функций: новые типы диаграмм, надстройка Power Query, изменения в работе сводных таблиц и улучшенные средства прогнозирования.

Умное автозаполнение вниз и вправо

Двойной щелчок по черному крестику в правом нижнем углу ячейки протянет формулу вниз. А если нужно это сделать не до первой пустой ячейки, а до конца таблицы? Или не вниз, а вправо?

Полезная информация в строке состояния

Строка состояния (статуса) висит в окне Excel постоянно, но насколько часто она вам нужна? Как использовать строку состояния максимально эффективно и отображать в ней не только сумму, количество и среднее выделенных ячеек?

Преобразование формул в значения

6 способов преобразовать формулы в ячейках листа Excel в значения. Как для выделенного диапазона, так и сразу для всего листа или даже целой книги.

Расчет кредита в Excel

Как при помощи пары формул и функций создать в Excel универсальный кредитный калькулятор, т.е. рассчитать выплаты и переплату по кредиту при известных начальных параметрах кредита (процентной ставке, сроку и сумме).

Обзор и тестирование Excel для iPad

Подробный обзор и тестирование возможностей нового Excel для iPad (с видео). Какие функции поддерживаются, что может и чего не может мобильное приложение по сравнению с десктопной версией.

Копирование формул без сдвига ссылок

Несколько способов скопировать диапазон с формулами так, чтобы ссылки в них не сместились на новые ячейки, а остались точно такими же.

Подробнее…

Вычисления без формул

Формулы в Excel – это здорово, но иногда проще и быстрее посчитать что-то на скорую руку без них.

Подробнее…

Подбор слагаемых для нужной суммы

Как, имея набор из нескольких чисел, подобрать из них те, которые дадут определенную требуемую сумму?

Обзор надстроек и приложений для Excel 2013

Обзор встроенных в Microsoft Excel 2013 надстроек – дополнительных модулей, позволяющих заметно увеличить набор возможностей и полезных функций этой программы.

Подробнее…

3D в Excel

Как при помощи простого макроса сделать необычный 3D-подарок своей половине 🙂

Горячие клавиши в Excel

Удобная таблица с горячими клавишами Excel на русском и английском.

Подробнее…

Сохранение пользовательских настроек панелей инструментов

Как сохранить или перенести на другой компьютер пользовательские настройки панелей инструментов в Excel (расположение панелей, добавленные нестандартные кнопки, свои вкладки и содержимое панели быстрого доступа и т.д.)

Подробнее…

Увеличение количества откатов в Excel 2003

Как в Excel 2003 увеличить количество отменяемых последних действий (Undo) с 16 до 100!

Подробнее…

Оптимизация доставки

Использование надстройки Поиск решения (Solver) для на примере решения классической задачи в логистике – оптимизации доставки товаров со склада в магазины.

Соответствие команд меню Excel 2003 и ленты Excel 2007

Удобная флеш-анимация для тех, кто недавно перешел на 2007-ю версию Excel и долго ищет привычные команды в новом интерфейсе. Выбираете нужную команду в старом Excel 2003, а вам показывают где ее же найти в Excel 2007.

Подробнее…

Зачем нужен стиль ссылок R1C1

Если у вас в заголовках столбцов листа Excel вместо букв (А,В,С…) цифры и все формулы превратились в непонятную кашу из букв R,C и квадратных скобок – значит вы переключились в режим R1C1. Что это, зачем он нужен и как с ним бороться?

Подробнее…

Простой, но удобный трюк, позволяющий одновременно видеть и формулы и их результаты в ячейках листа. Незаменимая штука при отладке расчетов.

Подробнее…

Прятки с формулами

Как быстро найти и выделить все ячейки, содержащие формулы, а не значения?

Конвертирование величин функцией ПРЕОБР (CONVERT)

Сколько грамм в двух унциях и дюймов в пяти метрах? Сколько минут в неделе и грамм в столовой ложке? Статья о том как использовать малоизвестную функцию ПРЕОБР (CONVERT) для конвертации из одной системы мер в другую в Excel.

Джефф Крамер | Старший ипотечный банкир Atlantic Bay Mortgage Group®

Ипотечный калькулятор

Внесение платежа по кредиту

Atlantic Bay Mortgage Group®О насОтзывыЦентр знанийКонтакты

Кредитные программы могут быть изменены в любое время с уведомлением или без него. Информация считается надежной, но не гарантируется. Все кредиты подлежат проверке доходов, утверждению кредита и оценке имущества. Не обязательство давать взаймы. Ипотечная группа Атлантик Бэй, ООО NMLS № 72043 (nmlsconsumeraccess.org) является кредитором на равных правах на жилье. Адрес: 600 Lynnhaven Parkway Suite 100 Virginia Beach, VA 23452.

Еще немного обо мне.

Меня глубоко интересуют потребности, цели и удовлетворение моих клиентов.

Свяжитесь со мной

В мае 2005 года я ушел с должности продавца и присоединился к своей жене Эллисон в ипотечном отделе крупного национального банка. В последующие годы я имел удовольствие помогать сотням семей в Вирджинии, Мэриленде и округе Колумбия.

Я хорошо разбираюсь во всех областях процесса получения ипотечного кредита, но кредиты по программе VA и помощь тем, кто впервые покупает жилье, являются одними из моих любимых впечатлений. Но знать все тонкости кредита — это лишь малая часть этого бизнеса. Мне действительно нравится строить отношения с людьми с течением времени. Я всегда думаю об отношениях, а не о сделке.

Вместе с Эллисон и нашими детьми, Кевином и Аней, я люблю проводить свободное время в поездках, посещать концерты/фестивали живой музыки, играть на гитаре и заниматься проектами по благоустройству дома.

В мае 2005 года я ушел с должности продавца и присоединился к своей жене Эллисон в ипотечном отделе крупного национального банка. В последующие годы я имел удовольствие помогать сотням семей в Вирджинии, Мэриленде и округе Колумбия.

Я хорошо разбираюсь во всех областях процесса получения ипотечного кредита, но кредиты по программе VA и помощь тем, кто впервые покупает жилье, являются одними из моих любимых впечатлений. Но знать все тонкости кредита — это лишь малая часть этого бизнеса. Мне действительно нравится строить отношения с людьми с течением времени. Я всегда думаю об отношениях, а не о сделке.

Но знать все тонкости кредита — это лишь малая часть этого бизнеса. Мне действительно нравится строить отношения с людьми с течением времени. Я всегда думаю об отношениях, а не о сделке.

Вместе с Эллисон и нашими детьми, Кевином и Аней, я люблю проводить свободное время в поездках, посещать концерты/фестивали живой музыки, играть на гитаре и заниматься проектами по благоустройству дома.

Свяжитесь со мной

Что вы можете себе позволить?

Воспользуйтесь моим ипотечным калькулятором для расчета ежемесячных расходов.*

Цена дома

Первоначальный взнос

Процентная ставка

Срок кредита (лет)

*Этот калькулятор предоставляется вам в качестве информационного инструмента. Все примеры являются гипотетическими и предназначены только для иллюстративных целей. Любая рассчитанная сумма является только оценкой. Фактическая сумма может быть выше или ниже в зависимости от индивидуальных сценариев, кредитного рейтинга и рыночных условий. Atlantic Bay Mortgage Group не гарантирует применимость вышеуказанных условий в отношении ваших индивидуальных обстоятельств. Эта информация не предназначена для замены совета специалиста по налогам или финансам.

Фактическая сумма может быть выше или ниже в зависимости от индивидуальных сценариев, кредитного рейтинга и рыночных условий. Atlantic Bay Mortgage Group не гарантирует применимость вышеуказанных условий в отношении ваших индивидуальных обстоятельств. Эта информация не предназначена для замены совета специалиста по налогам или финансам.

Основная сумма и проценты

$

1,013

Налоги на имущество

HOI

Страхование домовладельцев: стандартный страховой полис, который покрывает ущерб, причиненный вашему дому, и защищает ваше личное имущество.

от AB Insurance.

Сборы ТСЖ

*Этот калькулятор предоставляется вам в качестве информационного инструмента. Все примеры являются гипотетическими и предназначены только для иллюстративных целей. Любая рассчитанная сумма является только оценкой. Фактическая сумма может быть выше или ниже в зависимости от индивидуальных сценариев, кредитного рейтинга и рыночных условий. Atlantic Bay Mortgage Group не гарантирует применимость вышеуказанных условий в отношении ваших индивидуальных обстоятельств. Эта информация не предназначена для замены совета специалиста по налогам или финансам.

Atlantic Bay Mortgage Group не гарантирует применимость вышеуказанных условий в отношении ваших индивидуальных обстоятельств. Эта информация не предназначена для замены совета специалиста по налогам или финансам.

Калькулятор теста нормальности – Шапиро-Уилка, Андерсона-Дарлинга, Крамера-фон Мизеса и др.

Используйте этот калькулятор теста нормальности , чтобы легко оценить, можно ли применить предположение о нормальности к вашим данным, используя набор неверных спецификаций. тесты. В настоящее время поддерживаются: тест Шапиро-Уилка / тест Шапиро-Франсиа (n 50), тест Андерсона-Дарлинга, тест Жарка и Бера, тест Крамера-фон Мизеса, тест Д’Агостино-Пирсона. Строит гистограмму данных с наложением нормального распределения.

Быстрый переход:

- Что такое тест на нормальность?

- Интерпретация результатов тестов на нормальность

- Поддерживаемые тесты

- Критерий Шапиро-Уилка / Критерий Шапиро-Франсиа

- Критерий Крамера-фон Мизеса

- Критерий Андерсона-Дарлинга тест

- Тест Жарка и Бера

Критерий нормальности в статистике и теории вероятностей используется для количественной оценки того, была ли определенная выборка получена из совокупности с нормальным распределением посредством процесса, который дает независимые и одинаково распределенные значения. Тесты на нормальность могут быть основаны на 3-м и 4-м центральных моментах (асимметрия и эксцесс), на регрессиях/корреляциях, вытекающих из графиков PP и Q-Q, или на расстояниях, определенных с использованием эмпирических кумулятивных функций распределения (ecdf). Нулевая гипотеза обычно может быть сформулирована так: «данные могут быть смоделированы с использованием нормального распределения», но, поскольку некоторые тесты на нормальность также проверяют, являются ли данные независимыми и одинаково распределенными (IID), низкое значение p из этих тестов может быть связано либо к ненормальному распределению или из-за невыполнения предположения IID. Чтобы исключить эти возможности, можно провести отдельные тесты на независимость и неоднородность.

Тесты на нормальность могут быть основаны на 3-м и 4-м центральных моментах (асимметрия и эксцесс), на регрессиях/корреляциях, вытекающих из графиков PP и Q-Q, или на расстояниях, определенных с использованием эмпирических кумулятивных функций распределения (ecdf). Нулевая гипотеза обычно может быть сформулирована так: «данные могут быть смоделированы с использованием нормального распределения», но, поскольку некоторые тесты на нормальность также проверяют, являются ли данные независимыми и одинаково распределенными (IID), низкое значение p из этих тестов может быть связано либо к ненормальному распределению или из-за невыполнения предположения IID. Чтобы исключить эти возможности, можно провести отдельные тесты на независимость и неоднородность.

Тесты на нормальность, подобные тесту Шапиро-Уилка, полезны, поскольку многие широко используемые статистические методы работают в предположении о нормальном распределении данных и могут потребовать изменения, чтобы учесть ненормальные данные. Использование статистического теста, разработанного в предположении о нормальных данных или данных NIID, когда данные не являются нормальными, делает статистическую модель неадекватной, а результаты бессмысленными, независимо от того, имеете ли вы дело с экспериментальными данными или данными наблюдений (регрессии, корреляции и т. д.).

Использование статистического теста, разработанного в предположении о нормальных данных или данных NIID, когда данные не являются нормальными, делает статистическую модель неадекватной, а результаты бессмысленными, независимо от того, имеете ли вы дело с экспериментальными данными или данными наблюдений (регрессии, корреляции и т. д.).

Тесты на нормальность, подобные тем, которые реализованы в нашем калькуляторе тестов на нормальность, должны выполняться на полных данных без удаления каких-либо выбросов, за исключением случаев, когда причина выброса известна и его удаление из анализа в целом может быть легко обосновано (например, ошибочная запись данные, данные из источника, которые впоследствии оказались недостоверными и т. д.).

Интерпретация результатов тестов на нормальность Результаты, сгенерированные нашим калькулятором нормальности, состоят из p-значения каждого теста и тестовой статистики (например, W, JB, K 2 ). Более низкое значение p является более сильным сигналом о несоответствии. Традиционно значения ниже 0,05 считаются убедительным свидетельством отклонения от нормы (или IID для некоторых тестов). Поскольку нуль означает, что данные являются нормальными, альтернативой является то, что они не являются нормальными, но обратите внимание, что эти тесты не указывают на конкретное альтернативное распределение.

Традиционно значения ниже 0,05 считаются убедительным свидетельством отклонения от нормы (или IID для некоторых тестов). Поскольку нуль означает, что данные являются нормальными, альтернативой является то, что они не являются нормальными, но обратите внимание, что эти тесты не указывают на конкретное альтернативное распределение.

Однако обратное не обязательно верно: высокое значение p, скажем, 0,3, может быть связано с низкой чувствительностью теста по отношению к числу введенных вами точек данных и типу распределения. Тем не менее, при достаточно большом размере выборки высокое значение р можно рассматривать как свидетельство отсутствия несоответствия. См. «Поддерживаемые тесты» ниже для краткого обсуждения относительной чувствительности некоторых тестов.

При меньших размерах выборки и/или распределениях, близких к норме, ожидается, что некоторые тесты выявят отклонение от нормы (очень низкие значения p), в то время как другие покажут гораздо более высокие значения p. Скорее всего, это связано с разной чувствительностью различных тестов к разным типам и размерам отклонений. Если хотя бы один тест на неправильную спецификацию приводит к низкому p-значению, предположение о нормальности следует пересмотреть , обычно путем повторной спецификации. Переход на непараметрические тесты обычно не рекомендуется, поскольку это приводит к потере специфичности и, следовательно, к более расплывчатым статистическим выводам.

Скорее всего, это связано с разной чувствительностью различных тестов к разным типам и размерам отклонений. Если хотя бы один тест на неправильную спецификацию приводит к низкому p-значению, предположение о нормальности следует пересмотреть , обычно путем повторной спецификации. Переход на непараметрические тесты обычно не рекомендуется, поскольку это приводит к потере специфичности и, следовательно, к более расплывчатым статистическим выводам.

Этот онлайн-калькулятор нормальности в настоящее время поддерживает следующие тесты: Шапиро-Уилка / Шапиро-Франция, Андерсона-Дарлинга, Крамера-фон Мизеса, д’Агостино-Пирсона и тест Жарка и Бера. Следующие тесты не поддерживаются, так как их чувствительность значительно ниже: тест Колмогорова-Смирнова, тест Райана-Джойнера, тест Лиллиефорса-ван Соста.

В то время как большинство тех, кто хочет проверить свои данные на нормальность, будут искать тест Шапиро-Уилка в Интернете, Mbah & Paothong (2014) [1] путем сравнения нескольких наиболее широко используемых тестов из девяти наиболее популярных тестов на нормальность демонстрируют, что тест Шапиро-Франсиа, как правило, является самым мощным, за ним следует тест Шапиро-Уилка. Тест Андерсона-Дарлинга является наиболее чувствительным при определенных условиях, за ним следуют тесты Д’Агостино и Пирсона. Критерий Харка-Бера превосходит все остальные по нескольким распределениям, но со значительно большими размерами выборки (сотни точек данных).

Тест Андерсона-Дарлинга является наиболее чувствительным при определенных условиях, за ним следуют тесты Д’Агостино и Пирсона. Критерий Харка-Бера превосходит все остальные по нескольким распределениям, но со значительно большими размерами выборки (сотни точек данных).

Подробнее о каждом из поддерживаемых тестов ниже.

Тест Шапиро-Уилка / Тест Шапиро-Франсиа

Тест Шапиро-Уилка представляет собой тест на основе регрессии/корреляции с использованием упорядоченной выборки. Это приводит к статистике W, которая является инвариантной по масштабу и происхождению и, таким образом, может проверять сложную нулевую гипотезу о нормальности. Он был разработан в 1965 году Сэмюэлем Шапиро и Мартином Уилком, которые свели в таблицу линейные коэффициенты для вычисления W для выборок до 50 точек данных [2] . Тест непротиворечив по отношению ко всем альтернативам.

Шапиро в сотрудничестве с Francia предложил расширение метода для обработки образцов с более чем 50 точками данных в 1972 году [3] : тест Шапиро-Франция, который наш калькулятор теста Шапиро-Уилка использует автоматически, если вы его предоставите с более чем 50 точками данных. Некоторые люди ошибочно называют этот тест критерием Шапиро-Уилка, но он отличается и на самом деле работает лучше, чем критерий Шапиро-Уилка, поскольку он более чувствителен к большинству распределений даже для размеров выборки менее 50 9 .0111 [1] . При вычислении статистики W мы используем метод Ройстона [4] с максимальным размером выборки 5000.

Некоторые люди ошибочно называют этот тест критерием Шапиро-Уилка, но он отличается и на самом деле работает лучше, чем критерий Шапиро-Уилка, поскольку он более чувствителен к большинству распределений даже для размеров выборки менее 50 9 .0111 [1] . При вычислении статистики W мы используем метод Ройстона [4] с максимальным размером выборки 5000.

Тест предполагает случайную выборку, поэтому нарушение допущения IID может привести к низкому значению p, даже если лежащее в основе распределение является нормальным, поэтому рекомендуются дополнительные тесты на независимость и неоднородность, если только Шапиро-Уилк или Шапиро- Тест Francia приводит к p-значению ниже желаемого порога значимости.

Тест Крамера-фон Мизеса

Критерий согласия Крамера-фон Мизеса основан на эмпирическом распределении и упорядоченной статистике [5,6] . Это не требующий распространения (может использоваться и для других дистрибутивов) комплексный тест, альтернативный тесту Колмогорова-Смирнова (также основанному на ecdf). Значение p основано на наибольшем расхождении между эмпирическим распределением и гипотетическим (в данном случае нормальным) распределением.

Значение p основано на наибольшем расхождении между эмпирическим распределением и гипотетическим (в данном случае нормальным) распределением.

С точки зрения мощности по сравнению с часто встречающимися альтернативами он не блещет по сравнению с остальными тестами в нашем калькуляторе согласия, но все еще широко используется.

Критерий Андерсона-Дарлинга

Критерий нормальности Андерсона-Дарлинга [7] является модификацией подхода Крамера-фон Мизеса и, таким образом, является дистанционным критерием, основанным на эмпирической кумулятивной функции распределения и свободным от распределения в своей родовая форма. По сравнению с расстоянием Крамера-фон Мизеса расстояние Андерсона-Дарлинга придает больший вес наблюдениям в хвостах распределения. Он показывает приличную чувствительность к различным распределениям, в первую очередь к распределению Лапласа и равномерному распределению.

Критерий д’Агостино-Пирсона

Критерий д’Агостино-Пирсона, также известный как критерий К-квадрата Д’Агостино, представляет собой критерий нормальности, основанный на моментах [8] . В частности, он объединяет тест на асимметрию и тест на избыточный эксцесс в комплексный тест на асимметрию-эксцесс, который дает статистику K 2 . Из-за зависимости от моментов этот тест, как правило, менее эффективен, чем приведенные выше тесты SW/SF, поскольку он игнорирует не только зависимость между самими моментами, но и любые существующие моменты более высокого порядка, что приводит к потере всей силы, если распределение не является нормальный, но показывает небольшое отклонение с точки зрения асимметрии и эксцесса. Однако тест имеет действительно хорошую мощность против данных из равномерного распределения, поэтому мы его и включили.

В частности, он объединяет тест на асимметрию и тест на избыточный эксцесс в комплексный тест на асимметрию-эксцесс, который дает статистику K 2 . Из-за зависимости от моментов этот тест, как правило, менее эффективен, чем приведенные выше тесты SW/SF, поскольку он игнорирует не только зависимость между самими моментами, но и любые существующие моменты более высокого порядка, что приводит к потере всей силы, если распределение не является нормальный, но показывает небольшое отклонение с точки зрения асимметрии и эксцесса. Однако тест имеет действительно хорошую мощность против данных из равномерного распределения, поэтому мы его и включили.

Статистика K 2 только приблизительно Χ 2 -распределена из-за зависимости между двумя используемыми моментами, поэтому p-значения могут фактически быть грубыми приближениями при малых размерах выборки.

Тест Харка и Бера

Тест Харка-Бера [9] — это еще один тест на нормальность, основанный на моментах, поддерживаемых нашим калькулятором нормальности. Это один из самых простых, объединяющий асимметрию и эксцесс в единую статистику JB, которая асимптотически Χ 2 распространен. Это асимптотическое свойство является причиной того, что он плохо работает с небольшими размерами выборки, но может быть наиболее чувствительным тестом против ряда альтернатив, таких как равномерное, логистическое, распределение Лапласа и t-распределение, учитывая, что размер выборки исчисляется сотнями или небольшими тысячами.

Это один из самых простых, объединяющий асимметрию и эксцесс в единую статистику JB, которая асимптотически Χ 2 распространен. Это асимптотическое свойство является причиной того, что он плохо работает с небольшими размерами выборки, но может быть наиболее чувствительным тестом против ряда альтернатив, таких как равномерное, логистическое, распределение Лапласа и t-распределение, учитывая, что размер выборки исчисляется сотнями или небольшими тысячами.

Критерий Жака-Бера может иметь нулевую мощность для обнаружения отклонений в сторону распределений с асимметрией 0 и эксцессом 3 (избыточный эксцесс 0), подобно распределению λ Тьюки для определенных значений λ.

Практические примерыДавайте посмотрим, как работает калькулятор проверки нормальности на практике. Щелкнув по этой ссылке, вы перезагрузите страницу с набором примеров данных в инструменте и результатами батареи поддерживаемых тестов нормальности. Это должно выглядеть примерно так (гистограмма построена во внешнем инструменте):

Как мы видим, данные похожи на нормальные, но имеют довольно тяжелый правый хвост и два теста: Шапиро-Франсия и Андерсон-Дарлинг достаточно чувствительны, чтобы сделать вывод об этом из ограниченного размера выборки. Критерий Крамера-фон Мизеса с p-значением 0,075 занимает третье место. Учитывая эту статистику, у нас есть более чем достаточно доказательств, чтобы исключить нормальность для большинства практических целей и искать другое распределение, которое больше соответствует эмпирическим данным. Мы также можем проверить независимость и неоднородность данных.

Критерий Крамера-фон Мизеса с p-значением 0,075 занимает третье место. Учитывая эту статистику, у нас есть более чем достаточно доказательств, чтобы исключить нормальность для большинства практических целей и искать другое распределение, которое больше соответствует эмпирическим данным. Мы также можем проверить независимость и неоднородность данных.

[1] Мбах А.К. и Паотхонг А. (2014) «Тест Шапиро-Франсиа по сравнению с другим тестом нормальности с использованием ожидаемого значения p», Journal of Statistical Computation and Simulation , 85:3002-3016; https://doi.org/10.1080/00949655.2014.947986

[2] Шапиро С.С. и Уилк М.Б. (1965) «Анализ дисперсионного теста на нормальность (полные образцы)», Biometrika , 52: 591–611

[3] Шапиро С.С. и Франсия Р.С. (1972) «Приблизительный анализ дисперсионного теста на нормальность», Journal of the American Statistical Association , 67:215–216.

[4] Ройстон П.