Как выбрать и интегрировать платежную систему в сайт и/или приложение? Часть 2

В первой части статьи мы уже рассказали, как работает обработка онлайн-платежей и какие критерии помогут вам с выбором платежной системы, а также поделились опытом интеграции таких сервисов как Stripe, Ixopay и HiPay. Данные сервисы больше применимы к Западной Европе и Северной Америке и относятся к “платежным шлюзам”.

В этой части мы расскажем о других типах платежных систем, их различиях и преимуществах. Мы также поделимся списком популярных платежных системам и методов оплаты в странах СНГ, включая наш личный опыт с WebPay, BePaid, ЮKassa (ранее Яндекс.Касса), Альфа-Банк.

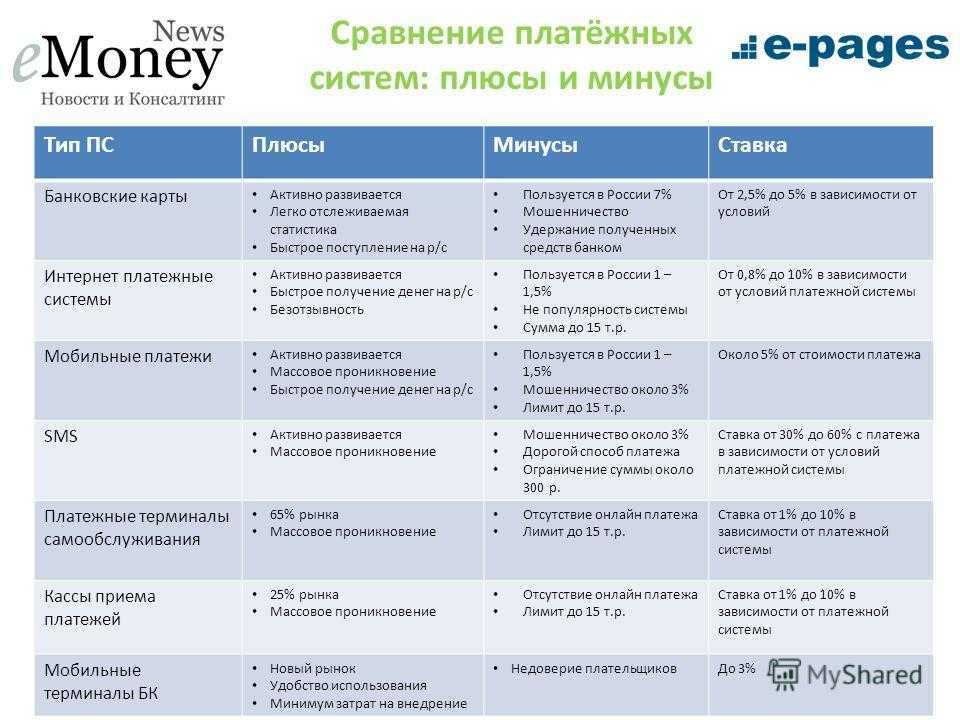

Типы платежных систем

1. Интернет-эквайринг

Интернет-эквайринг – это сервис по приему платежей онлайн-магазином с использованием банковских карт или интернет-банкинга. Обычно интернет-эквайринг предполагает прием карт Visa, MasterCard и др. Участниками процесса являются банк-эквайер (банк продавца), банк-эмитент (банк покупателя), владелец карточки или счета, платежная система, сервис-провайдер.

Участниками процесса являются банк-эквайер (банк продавца), банк-эмитент (банк покупателя), владелец карточки или счета, платежная система, сервис-провайдер.

Главным преимуществом такой системы является то, что банки разрабатывают различные методы защиты, такие как отправка кодов через SMS, технологии 3D Secure и SecureCode.

Однако тесное сотрудничество с банками приводит и к недостаткам: длительный процесс верификации и заключение большого количества договоров, большая комиссия при небольших оборотах, отсутствие техподдержки и самостоятельная интеграция.

2. Операторы электронных денежных средств

Данные операторы представляют собой компании, имеющие лицензию на оказание финансовых услуг третьим лицам и хранящие свои средства на специальных сегрегированных счетах. Электронные средства хранятся на электронных кошельках (PayPal, Apple Pay, Google Pay) и не требуют открытия счета в банке.

Для добавления данного сервиса на сайт потребуется заключить договор с оператором и произвести интеграцию с выбранным сервисом и банком.

Данный способ оплаты имеет много преимуществ перед пользователями: использование привычного кошелька без перехода на сторонние сайты, высокий уровень защиты, всегда лидирующие инновации и удобство.

3. Платежные агрегаторы

Агрегатор платежей позволяет онлайн-бизнесам обрабатывать платежи без необходимости открытия торгового счета в банке. Вместо этого платежи обрабатываются от вашего имени третьей стороной. Агрегаторы включают сразу несколько вариантов оплаты: дебетовая/кредитная карта, терминал, электронный кошелек.

Несмотря на то, что агрегатор платежей является удобным инструментом для старта в eCommerce, данный тип платежной системы также имеет как преимущества, так и недостатки.

Преимущества: минимальное кол-во документов для создания аккаунта и быстрая обработка заявки, никаких долгосрочных контрактов, низкая комиссия при низких объемах платежей, простая интеграция (готовые модули для различных CMS).

Недостатки: задержка платежей (т.к. в первую очередь платеж проходит через агрегатор), невысокий уровень безопасности и заморозка платежа при любом подозрении на мошенничество, выше объемы – выше комиссия.

4. Платежные шлюзы

Платежный шлюз – сервис, который проверяет реквизиты карты покупателя, подтверждает наличие средств и, в конечном счете, позволяет продавцу получить оплату в банке-эквайере.

Данный тип платежной системы имеет множество преимуществ и является идеальным вариантов для более крупным компаний.

Преимущества: высокий уровень безопасности и защиты платежей, шифрование данных, большое количество функций и кастомизация, большое количество поддерживаемых методов оплаты и валют, единый интерфейс для оплаты через несколько банков.

Недостатки: долгий процесс оформления, т.к для подключения каждого метода оплаты заключается договор, чаще всего интеграция происходит через API и требует помощи разработчиков.

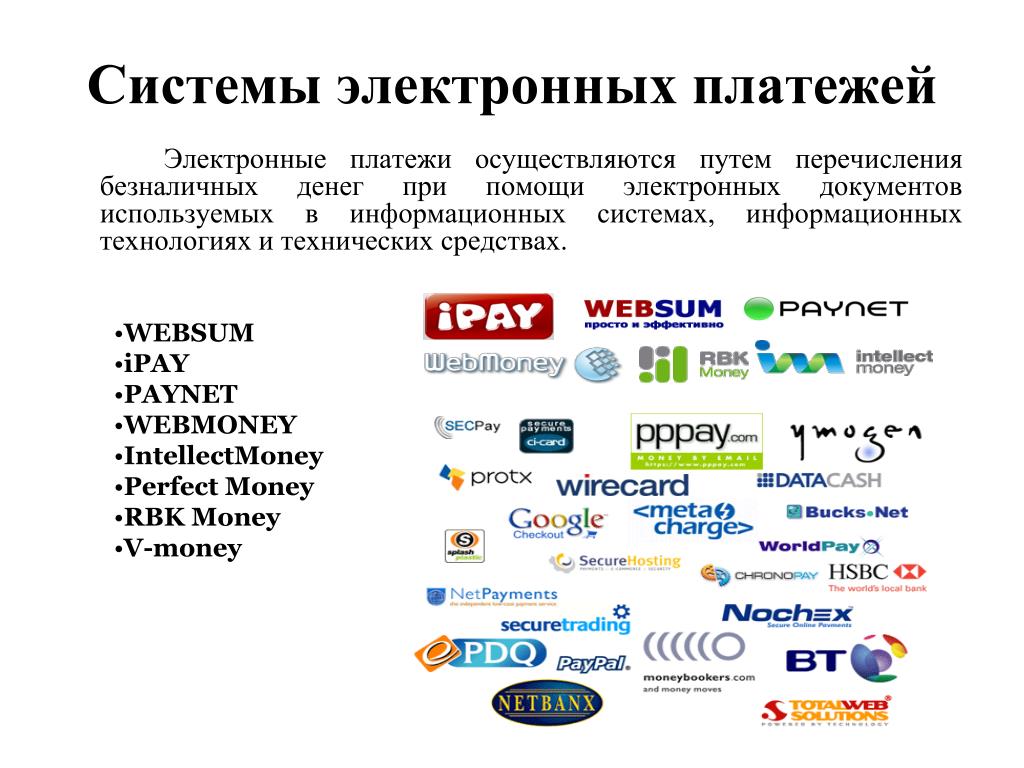

Платежные системы и методы оплаты в странах СНГ

Самыми популярными онлайн-платежами являются оплата за мобильную связь, заказы в интернет-магазинах и коммунальные платежи. В свою очередь самыми распространенными методами оплаты являются интернет-банкинг и банковские карты, за ними следуют электронные кошельки.

Исследовательская компания Mediascope каждый год проводит опросы в России о том, что люди оплачивают онлайн и какими способами оплаты пользуются.

Что касается платежных систем, которые вы можете интегрировать в вашу платформу, мы собрали список наиболее популярных в странах СНГ:

-

ЮKassa (ранее Яндекс.Касса)

-

ЮMoney (ранее Яндекс.Деньги)

-

CloudPayments

-

Робокасса

-

PayPal (без обработки локальных платежей)

-

Альфа-Банк

-

Тинькофф Кредит

-

Тинькофф Банк

-

Payanyway

-

Единая касса

-

Интеркасса

-

2Checkout

-

RBKmoney

-

Justclick

-

Fondy

-

Assist

-

EasyPay

-

ArtPay

-

WebPay

-

-

Хуткi Грош

-

Perfect Money

-

Z-payment

-

QIWI касса

-

Продамус

-

bePaid

! Доступные в вашей стране системы уточняются самостоятельно на сайте или в службе поддержки сервиса, т. к информация постоянно обновляется.

к информация постоянно обновляется.

Наш опыт: WebPay, BePaid, ЮKassa, Альфа-Банк

WebPay

-

Доступные страны: Беларусь

-

Поддерживаемые платформы: веб, iOS, Android

-

Методы оплаты: карты Visa, MasterCard, Белкарт, карты рассрочки и через АИС “Расчет” ЕРИП

-

Валюты: BYN, USD, EUR, RUB

-

Комиссии: не взимает абонентскую плату, плату за подключение. Интернет-эквайринг – от 1,49% в зависимости от банка-эквайера, ЕРИП – от 1,3% в зависимости от типа тарифа и условий

-

Конкурентные преимущества: четкая документация, высокий уровень защиты, отчетность по платежам

-

Недостатки: клиенты есть только на php

-

Дополнительные решения: готовые модули для интеграции с популярными CMS (WordPress, OpenCart, Joomla, 1С-Битрикс и другие) и CRM Битрикс24.

ЮKassa

-

Доступные страны: СНГ

-

Поддерживаемые платформы: веб, iOS, Android

-

Методы оплаты: карты (Visa, Mastercard, Maestro, Мир, JCB), бесконтактная оплата с помощью смартфонов (Apple Pay, Google Pay), электронные кошельки (Яндекс.Деньги, WebMoney, Qiwi Кошелёк, WeChat Pay), интернет-банкинга (Сбербанк Онлайн, Альфа-Клик, Тинькофф, ЕРИП и др)

-

Валюты: RUB, EUR, USD, KZT, GBP, JPY, CHF, CNY, PLN, CZK, BYN

-

Комиссии: не взимает абонентскую плату, плату за подключение. Комиссия – от 2,8 % (устанавливается индивидуально в зависимости от оборотов)

-

Конкурентные преимущества: простой функционал, большой выбор способов оплаты, быстрая обработка платежей, интеграция со сторонними сервисами, аналитика, высокая безопасность

-

Недостатки: медленная работа службы поддержки, блокировка денег на счетах

-

Дополнительные решения: выставление счета, кредитование, автоплатежи, отложенная оплата.

Альфа-Банк

-

Доступные страны: Россия, Беларусь (другие страны уточняются)

-

Поддерживаемые платформы: веб, iOS, Android

-

Методы оплаты: карты (Visa, Mastercard, Maestro, Белкарт, Мир, UnionPay, JCB), бесконтактная оплата с помощью смартфонов (Apple Pay, Google Pay, Samsung Pay)

-

Валюты: 30+ валют

-

Комиссии: не взимает абонентскую плату, плату за подключение. Комиссия – 2,4% (возможны скидки при оплате картами банка)

-

Конкурентные преимущества: различные решения интеграции (через модули или API), отличная служба поддержки, высокий уровень безопасность, интеграция со сторонними сервисами, быстрая обработка платежей

-

Недостатки: –

-

Дополнительные решения: работа с системами бронирования (Sirena, Navitaire, Amadeus и др)

BePaid

-

Доступные страны: Беларусь

-

Поддерживаемые платформы: веб, iOS, Android

-

Методы оплаты: карты Visa, MasterCard, Белкарт, карты рассрочки и через АИС “Расчет” ЕРИП, Apple Pay, Google Pay

-

Валюты: BYN, USD, EUR, RUB

-

Комиссии: не взимает абонентскую плату, плату за подключение.

Прием платежей онлайн карточкой: 0,7% от суммы принятого платежа (НДС включен) + 2,3% комиссия банка-эквайера; ЕРИП: 1% от суммы принятого платежа (НДС включен) + Комиссия системы АИС «Расчет», устанавливаемая индивидуально

-

Конкурентные преимущества: отличная служба поддержки, удобный интерфейс

-

Недостатки: –

-

Дополнительные решения: готовые модули для приема платежей по банковским картам и через ЕРИП для таких популярных CMS, как 1С-Битрикс, MODX, WordPress, OpenCart, Drupal, CS-Cart и др.

Заключение

После всего описанного можно сделать вывод, что выбор типа платежной системы и конкретного сервиса зависит, от размера и потребностей бизнеса, В то время как малому бизнесу может быть достаточно интернет-эквайринга, более крупным игрокам потребуются более сложные решения как платежные агрегаторы или шлюзы.

Никто не знает вашего рынка и потребностей клиентов лучше вас, но если у вас возникли вопросы в технической части интеграции, команда Fingers Media всегда готова помочь с выбором платежной системы и предоставить команду опытных разработчиков!

Все платежные системы | Wix.com

Выберите подходящее платежное решение, доступное на Wix и принимайте платежи онлайн.

Подключить

Explore More

Начните принимать онлайн-платежи с Wix

Платежные интеграции

На платформе Wix вы можете подключить удобный эквайринг и принимать оплату за свои услуги или товары от клиентов.

Несколько методов оплаты

Выберите провайдера платежей для приема оплаты по кредитной или дебетовой карте. Так же вы можете добавить альтернативные методы оплаты, например электронный кошелек, банковские переводы и другие.

Без дополнительных комиссий

Мы не берем никаких дополнительных комиссий за транзакции.

Подключить

Key Benefits

Найдите подходящую платежную систему в своей стране

Узнать больше

Providers by Location

Предоставьте клиентам возможность выбрать удобный способ оплаты

Выбирайте из множества вариантов оплаты и управляйте ими с панели инструментов Wix.

Удобный эквайринг для приема оплаты

Принимайте безопасные платежи по дебетовым/кредитным картам всех основных брендов, включая Visa, Mastercard и American Express. Подключите свой сайт к ведущим платежным системам, например ЮMoney, Fondy, Robokassa и другим.

Несколько способов оплаты

Увеличьте конверсию корзины своего интернет-магазина, предлагая покупателям больше способов оплаты при оформлении заказа. Позвольте клиентам оплачивать покупки с помощью PayPal, ЮMoney, Qiwi и других популярных платежных методов.

Подключить

Our Payment Solutions

1.

Какие платежные системы доступны на Wix?

Вы можете выбрать одно из более чем 50 платежных решений, включая ЮMoney, Fondy и Robokassa, а также зарубежные платежные системы, такие как Stripe и PayPal. Для получения дополнительной информации, посмотрите полный список доступных платежных систем.

Для получения дополнительной информации, посмотрите полный список доступных платежных систем.

О том, как выбрать лучшую систему для приема платежей, мы рассказываем здесь.

2.

Какие платежные системы доступны в моей стране?

После регистрации на Wix, система автоматически предложит доступные в вашем регионе платежные системы.

3.

Какие способы оплаты поддерживает Wix?

Чтобы принимать платежи по дебетовым или кредитным картам, вам нужно выбрать одну систему приема платежей, однако мы рекомендуем добавить несколько способов оплаты, чтобы у ваших клиентов был выбор при оформлении заказа. Вы можете добавить цифровые кошельки, такие как PayPal и ЮMoney, банковские переводы и многое другое. Обратите внимание, что доступность способов оплаты зависит от местоположения и поставщика платежных услуг.

4.

Как подключить систему платежей к сайту Wix?

Перейдите в панель управления Wix > Прием платежей

Выберите нужную систему онлайн-платежей

Следуйте инструкциям, чтобы начать принимать платежи

Для более подробной информации, прочтите эту статью.

5.

Я выбрал провайдера платежей, но передумал. Могу ли я перейти на другой?

Конечно. Вы можете поменять платежное решение в любое время. Подробнее о том, как это сделать, вы можете узнать здесь.

6.

Придется ли мне доплачивать за использование сторонних платежных систем на Wix?

Мы не берем дополнительных комиссий с транзакций при использовании платежных систем на нашей платформе. Как правило, сборы за обработку платежей определяются провайдером — большинство из них взимает комиссию в зависимости от метода оплаты и суммы транзакции.

7.

Где можно увидеть все транзакции?

Независимо от выбранной платежной системы, вы получите детальный отчет о всех транзакциях в личном кабинете Wix — с компьютера или мобильного приложения Wix Owner.

8.

Какие категории бизнесса поддерживаются на Wix?

По-разному. Большинство поставщиков ограничивают определенные виды бизнеса, поэтому перед началом продаж проконсультируйтесь с выбранным поставщиком, чтобы узнать больше о продуктах и услугах, которые не поддерживаются. Обратите внимание: вы можете продавать на Wix, используя одно из предлагаемых нами платежных решений (при условии, что это законно и, конечно, вы соблюдаете наши Условия использования).

Обратите внимание: вы можете продавать на Wix, используя одно из предлагаемых нами платежных решений (при условии, что это законно и, конечно, вы соблюдаете наши Условия использования).

Обратитесь к выбранному провайдеру, чтобы узнать больше об их запрещенных продуктах и услугах.

Хотите узнать больше?

Перейдите в Центр поддержки.

FAQ

FAQ

Советы и рекомендации по запуску интернет-магазина

Мы здесь для вас

Найти быстрое решение

Посмотрите вебинары и прочитайте подробные тематические статьи в нашем Центре поддержки.

Узнать больше

Связаться с нами

Команда сопровождения клиентов с радостью ответит на ваши вопросы в чате и по телефону.

Наймите профессионала

Мы подберем фрилансера или агентство, которые подходят для вашего проекта.

Найдите лучшее решение для примема платежей

Подключить

NetCheque, NetCash и характеристики услуг интернет-платежей

Представлено на семинаре Массачусетского технологического института по экономике Интернета, март 1995 г.

Аннотация

Прежде чем мы увидим широкое коммерческое использование Интернета, необходимы безопасные способы оплаты. Недавно предложенные и реализованные способы оплаты следуют одной из трех моделей: электронная валюта, кредитно-дебетовые операции и безопасные транзакции по кредитным картам. Такие платежные услуги имеют различные сильные и слабые стороны в отношении требований безопасности, надежности, масштабируемости, анонимности, приемлемости, клиентской базы, надежности, конвертируемости, эффективности, простоты интеграции с приложениями и простоты использования. NetCheque и NetCash — платежные системы, разрабатываемые в Институте информационных наук Университета Южной Калифорнии. Описываются NetCheque и NetCash и обсуждаются их сильные стороны по отношению к этим требованиям.

1 Введение

За последние пару лет количество пользователей и организаций, доступных через Интернет, резко возросло. В настоящее время Интернет рассматривается многими организациями как эффективное средство для достижения потенциальных клиентов. На сегодняшний день большая часть торговли в Интернете состоит из интерактивного распространения «рекламных материалов» через домашние страницы World Wide Web и базы данных продуктов. В большинстве случаев фактическая покупка товара происходит вне сети. Тем не менее, мы начали видеть коммерческие транзакции в Интернете. В Интернете появилось несколько пилотных и даже несколько производственных систем для поддержки электронных покупок. Отсутствие безопасной платежной услуги, которую можно использовать в открытой сети, до сих пор ограничивало такое использование сети.

На сегодняшний день большая часть торговли в Интернете состоит из интерактивного распространения «рекламных материалов» через домашние страницы World Wide Web и базы данных продуктов. В большинстве случаев фактическая покупка товара происходит вне сети. Тем не менее, мы начали видеть коммерческие транзакции в Интернете. В Интернете появилось несколько пилотных и даже несколько производственных систем для поддержки электронных покупок. Отсутствие безопасной платежной услуги, которую можно использовать в открытой сети, до сих пор ограничивало такое использование сети.

В этом документе обсуждаются некоторые желаемые характеристики платежных систем для открытых сетей, а также описываются системы NetCheque и NetCash, разрабатываемые в Институте информационных наук Университета Южной Калифорнии. В документе обсуждаются преимущества и недостатки альтернативных подходов и описывается, как различные методы могут использоваться вместе для обеспечения финансовой инфраструктуры для Интернета.

2 Требования

Важные характеристики системы интернет-платежей включают безопасность, надежность, масштабируемость, анонимность, приемлемость, клиентскую базу, гибкость, конвертируемость, эффективность, простоту интеграции с приложениями и простоту использования. Некоторые из этих характеристик, например анонимность, более важны в одних сообществах или для определенных видов транзакций, чем в других сообществах. Эти характеристики представлены для обсуждения и сравнения. Системы NetCheque и NetCash соответствуют некоторым из этих характеристик лучше, чем другие системы, но имеют компромиссы в отношении некоторых других характеристик.

Безопасность

Поскольку в платежах участвуют настоящие деньги, платежные системы станут главной мишенью для преступников. Поскольку сегодня интернет-услуги предоставляются в относительно открытых сетях, инфраструктура, поддерживающая электронную торговлю, должна быть пригодной для использования и устойчивой к атакам в среде, где легко подслушивать и модифицировать сообщения.

Надежность

По мере того, как все больше торговли будет осуществляться через Интернет, бесперебойное функционирование экономики будет зависеть от доступности платежной инфраструктуры, что сделает ее мишенью для атак вандалов. Будь то результат нападения вандалов или просто плохой дизайн, перебои в доступности инфраструктуры будут иметь катастрофические последствия. По этой причине инфраструктура должна быть высокодоступной и не должна создавать единую точку отказа.

Масштабируемость

По мере роста коммерческого использования Интернета будут расти и требования, предъявляемые к платежным серверам. Платежная инфраструктура в целом должна иметь возможность обрабатывать добавление пользователей и продавцов без заметной потери производительности. Существование центральных серверов, через которые должны обрабатываться все транзакции, ограничит масштаб системы. Платежная инфраструктура должна поддерживать несколько серверов, распределенных по сети.

Анонимность

Для некоторых транзакций должна быть защищена личность сторон сделки; не должно быть возможности ни контролировать структуру расходов человека, ни определять его источник дохода. Человека можно отследить в традиционных платежных системах, таких как чеки и кредитные карты. Там, где важна анонимность, стоимость отслеживания транзакции должна перевешивать ценность информации, которую можно получить при этом.

Приемлемость

Полезность платежных механизмов зависит от того, что можно с их помощью купить. Таким образом, платежный инструмент должен быть широко принят. Если платежные механизмы поддерживаются несколькими серверами, пользователи одного сервера должны иметь возможность вести бизнес с пользователями других серверов.

База клиентов

На приемлемость платежного механизма влияет размер клиентской базы, т. е. количество пользователей, которые могут осуществлять платежи с использованием этого механизма.

Продавцы хотят продавать товары, и без достаточно большой базы клиентов, использующих платежный механизм, продавцу часто не стоит прилагать дополнительные усилия, чтобы принять этот механизм.

Продавцы хотят продавать товары, и без достаточно большой базы клиентов, использующих платежный механизм, продавцу часто не стоит прилагать дополнительные усилия, чтобы принять этот механизм.Гибкость

Необходимы альтернативные формы платежа в зависимости от гарантий, необходимых сторонам сделки, сроков самого платежа, требований к возможности аудита, требований к производительности и суммы платежа. Платежная инфраструктура должна поддерживать несколько способов оплаты, включая инструменты, аналогичные кредитным картам, персональные чеки, банковские чеки и даже анонимные электронные деньги. Эти инструменты должны быть интегрированы в общую структуру.

Конвертируемость

Пользователи Интернета будут выбирать финансовые инструменты, которые лучше всего соответствуют их потребностям для данной сделки. Вполне вероятно, что появятся несколько форм оплаты, обеспечивающих различные компромиссы в отношении только что описанных характеристик.

В такой среде важно, чтобы средства, представленные одним механизмом, можно было легко конвертировать в средства, представленные другими.

В такой среде важно, чтобы средства, представленные одним механизмом, можно было легко конвертировать в средства, представленные другими.Эффективность

Роялти за доступ к информации могут привести к частым выплатам на небольшие суммы. Приложения должны иметь возможность совершать эти «микроплатежи» без заметного снижения производительности. Стоимость транзакции использования инфраструктуры должна быть достаточно мала, чтобы она была незначительной даже для сумм транзакций порядка копеек.

Простота интеграции

Приложения должны быть изменены для использования платежной инфраструктуры, чтобы сделать платежную услугу доступной для пользователей. В идеале следует использовать общий API, чтобы интеграция не ограничивалась одним видом платежного инструмента. Поддержка платежей должна быть интегрирована в протоколы запроса-ответа, на которых построены приложения, чтобы базовый уровень обслуживания был доступен для приложений более высокого уровня без значительных изменений.

Простота использования

Пользователи не должны постоянно прерываться для предоставления платежной информации, и большинство платежей должно происходить автоматически. Однако пользователи должны иметь возможность ограничивать свои потери. Платежи сверх определенного порога должны требовать одобрения. Пользователи должны иметь возможность контролировать свои расходы, не выходя из дома.

3 Платежные модели

Недавно предложенные, объявленные и внедренные механизмы интернет-платежей можно разделить на три широких класса: системы электронной валюты, кредитно-дебетовые системы и системы, поддерживающие безопасное представление номеров кредитных карт. Менее распространены формы оплаты, которые можно охарактеризовать как прямой перевод или использование агента по сбору платежей.

3.1 Электронная валюта

С помощью систем электронной валюты, таких как система Чаума DigiCash [1], которая в настоящее время проходит испытания в Интернете, и система USC-ISI NetCash [5], клиенты покупают сертификаты электронной валюты на валютном сервере. Они оплачивают сертификаты через учетную запись, установленную на валютном сервере заранее, или с помощью кредитных карт, электронных чеков или бумажных денег, принимаемых через банкомат обратного хода. После выпуска электронная валюта представляет собой стоимость и может быть потрачена торговцами, которые размещают сертификаты на своих собственных счетах или тратят валюту в другом месте.

Они оплачивают сертификаты через учетную запись, установленную на валютном сервере заранее, или с помощью кредитных карт, электронных чеков или бумажных денег, принимаемых через банкомат обратного хода. После выпуска электронная валюта представляет собой стоимость и может быть потрачена торговцами, которые размещают сертификаты на своих собственных счетах или тратят валюту в другом месте.

Основным преимуществом электронной валюты является возможность анонимности. В подходе Чаума невозможно определить клиента, которому был выдан сертификат, даже если все стороны вступают в сговор. Однако клиент, пытающийся дважды потратить один и тот же сертификат, выдает достаточно информации для определения своей личности.

NetCash ISI обеспечивает более слабую форму анонимности. В случае сговора всех сторон, в том числе валютных серверов, участвующих в транзакции, можно определить, кто потратил сертификат. Однако клиент может выбрать валютный сервер, который он использует, и может выбрать тот, которому он доверяет, чтобы не хранить информацию, необходимую для отслеживания таких транзакций.

Основным недостатком механизмов электронной валюты является необходимость поддерживать большую базу данных прошлых транзакций для предотвращения двойных расходов. В подходе Чаума необходимо отслеживать все депонированные сертификаты. При использовании подхода ISI необходимо отслеживать все сертификаты, которые были выпущены, но еще не депонированы.

3.2 Кредитно-дебетовые инструменты

В платежных механизмах, использующих кредитно-дебетовую модель, включая NetBill CMU [9], в системе InfoCommerce от First Virtual и системе NetCheque от USC-ISI клиенты регистрируются с учетными записями на платежных серверах и разрешают списание средств с этих учетных записей. При дебетовом или чековом подходе клиент поддерживает положительный баланс, который дебетуется при обработке дебетовой транзакции или чека. При кредитном подходе сборы зачисляются на счет клиента, и клиент выставляет счет или впоследствии оплачивает остаток счета платежной службе. Реализация электронного платежного инструмента одинакова для обоих подходов.

Важным преимуществом кредитно-дебетовой модели является возможность аудита. После депонирования платежного инструмента владелец дебетового счета может определить, кто санкционировал платеж, и что инструмент был подписан получателем платежа и депонирован. Это чрезвычайно важно для платежей предприятий и, как мы утверждаем, желаемо физическими лицами для значительной части их транзакций. Эта модель обычно не обеспечивает анонимность, хотя ее можно расширить [4], [5].

Для того, чтобы кредитно-дебетовые или электронные валютные системы вышли за рамки испытаний с игровыми деньгами, необходима отдельная привязка к существующей банковской системе для конвертации остатков на счетах и электронной валюты в и из реальных денег на банковском счете клиента или продавца. Хотя средства могут обращаться в электронном виде, такое внешнее соединение необходимо для урегулирования дисбаланса между средствами, потраченными и полученными физическим лицом в электронном виде. Форма и сроки таких переводов являются договорным вопросом между поставщиком платежных услуг и покупателем или продавцом и выходят за рамки настоящего документа. То, как осуществляются эти переводы, является важным отличительным признаком между различными платежными услугами.

То, как осуществляются эти переводы, является важным отличительным признаком между различными платежными услугами.

3.3 Безопасное предъявление кредитной карты

Безопасные операции с кредитной картой составляют третий класс сетевых платежных услуг. Хотя детали большинства недавно объявленных совместных проектов по сетевым платежам остаются запатентованными, мы полагаем, что многие изначально будут следовать этой модели. Для безопасных сетевых транзакций по кредитным картам номер кредитной карты клиента шифруется с использованием криптографии с открытым ключом, поэтому его может прочитать только продавец или, в некоторых случаях, сторонняя служба обработки платежей.

Самым большим преимуществом этого подхода является то, что клиенту не нужно регистрироваться в сетевой платежной службе; все, что нужно, это номер кредитной карты. Это обеспечивает гораздо большую клиентскую базу для продавцов, принимающих этот способ оплаты. Шифрование с использованием этого подхода предотвращает перехват номера кредитной карты клиента злоумышленником. В подходах, в которых номер и сумма кредитной карты шифруются с использованием открытого ключа сторонней службы обработки платежей, продавец также не видит номер карты, что обеспечивает некоторую защиту от мошенничества со стороны продавца.

В подходах, в которых номер и сумма кредитной карты шифруются с использованием открытого ключа сторонней службы обработки платежей, продавец также не видит номер карты, что обеспечивает некоторую защиту от мошенничества со стороны продавца.

Однако важно отметить, что без регистрации клиентов, использующих этот подход, как в случае со многими предлагаемыми системами, использующими эту модель, зашифрованная транзакция по кредитной карте не является подписью; любой, кто знает номер кредитной карты клиента, может создать заказ на оплату точно так же, как он может обманным путем разместить заказ по телефону. Кроме того, поскольку платежи, обработанные с использованием этого подхода, обрабатываются как стандартные платежи по кредитным картам, затраты настолько высоки, что этот метод не подходит для платежей, суммы которых составляют порядка копеек.

3.4 Агенты по прямому переводу и инкассации

В модели оплаты с прямым переводом покупатель и продавец регистрируются со счетами на платежном сервере почти так же, как и в модели кредит-дебет. Для совершения платежа клиент указывает платежному серверу перевести средства на счет продавца. Затем продавец уведомляется о переводе платежным сервером или покупателем и предоставляет продукт или услугу после проверки того, что перевод произошел. Компромиссы для этой модели аналогичны компромиссам для кредитно-дебетовой модели.

Для совершения платежа клиент указывает платежному серверу перевести средства на счет продавца. Затем продавец уведомляется о переводе платежным сервером или покупателем и предоставляет продукт или услугу после проверки того, что перевод произошел. Компромиссы для этой модели аналогичны компромиссам для кредитно-дебетовой модели.

При использовании агента по сбору платежей покупатель связывается с продавцом и получает информацию о покупке, которая затем предоставляется третьему лицу, которое получает платеж и предоставляет покупателю квитанцию. Покупатель предъявляет квитанцию продавцу, который затем предоставляет товар или услугу. Именно такой подход использует платежная система OpenMarket [2]. Способ, которым клиент платит агенту по сбору платежей, может принимать любую форму, включая уже обсуждавшиеся. В этом смысле агент по сбору платежей не является настоящей платежной моделью, а вместо этого предоставляет средства интеграции нескольких форм оплаты с услугами, предоставляемыми продавцом.

4 Система NetCheque

NetCheque [7] представляет собой распределенную учетную службу, поддерживающую кредитно-дебетовую модель оплаты. Пользователи NetChequ ведут учетные записи на серверах учета по своему выбору. Счет NetCheque работает почти так же, как и обычный расчетный счет: владельцы счетов пишут электронные документы, которые включают имя плательщика, название финансового учреждения, идентификатор счета плательщика, имя получателя платежа и сумму платежа. чек. Как и бумажный чек, платежный инструмент NetCheque имеет электронную подпись и должен быть подтвержден получателем платежа с помощью другой электронной подписи, прежде чем чек будет оплачен.

Являясь распределенной бухгалтерской службой, правильно подписанные и заверенные чеки обмениваются между учетными серверами для расчетов по иерархии, как показано на рис. 1. Помимо улучшения масштабируемости и приемлемости, клиринг между серверами позволяет организациям настраивать учетные собственные внутренние учетные серверы со счетами, соответствующими статьям бюджета. Уполномоченные подписывающие лица выписывают чеки по этим счетам, в то время как организация поддерживает единый счет во внешнем банке, интегрируя свою собственную внутреннюю систему учета с внешней финансовой системой.

Уполномоченные подписывающие лица выписывают чеки по этим счетам, в то время как организация поддерживает единый счет во внешнем банке, интегрируя свою собственную внутреннюю систему учета с внешней финансовой системой.

Учетная система NetCheque изначально была разработана [6] для поддержания квот на распределенные системные ресурсы, что приводит к частым транзакциям на небольшие суммы. Таким образом, он хорошо подходит для поддержки небольших платежей, необходимых для некоторых видов электронной коммерции. Это требование для обработки микроплатежей требует высокой производительности, которая достигается за счет использования обычной криптографии вместо открытого ключа. Это отказывается от некоторой поддержки независимой проверки платежных документов на каждом этапе платежного конвейера.

4.1 Обзор реализации

Система основана на системе Kerberos [8], а электронная подпись, используемая при написании или индоссировании чека, представляет собой специальный вид билета Kerberos, называемый прокси [6]. Сам чек содержит информацию о 1) сумме чека, 2) денежной единице, 3) дате истечения срока действия, 4) счете, по которому был выписан чек, и 5) получателе или получателях платежа, все это может быть прочитано предъявителем. чека вместе с 6) подписями и индоссаментами, накопленными в процессе обработки, которые могут быть проверены бухгалтерским сервером, против которого выписан чек. Для повышения производительности прокси-сервер Kerberos, используемый в качестве подписи, основан на обычной криптографии, но его можно заменить подписью, использующей криптографию с открытым ключом с соответствующей потерей производительности.

Сам чек содержит информацию о 1) сумме чека, 2) денежной единице, 3) дате истечения срока действия, 4) счете, по которому был выписан чек, и 5) получателе или получателях платежа, все это может быть прочитано предъявителем. чека вместе с 6) подписями и индоссаментами, накопленными в процессе обработки, которые могут быть проверены бухгалтерским сервером, против которого выписан чек. Для повышения производительности прокси-сервер Kerberos, используемый в качестве подписи, основан на обычной криптографии, но его можно заменить подписью, использующей криптографию с открытым ключом с соответствующей потерей производительности.

Чтобы выписать чек, пользователь вызывает функцию выписки чека, указывая счет, по которому должен быть выписан чек, получателя платежа, сумму и денежную единицу. Значения по умолчанию для счета и денежной единицы считываются из пользовательского файла .chequebook. Функция проверки записи генерирует часть чека в открытом виде, получает билет Kerberos, который будет использоваться для аутентификации пользователя на сервере учета, создает аутентификатор со встроенной контрольной суммой по информации из чека и помещает билет и аутентификатор в поле для подписи чека. Затем чек кодируется по основанию 64 и может быть отправлен получателю платежа по электронной почте или передан в режиме реального времени в качестве оплаты за услуги, предоставляемые через онлайн-сервис.

Затем чек кодируется по основанию 64 и может быть отправлен получателю платежа по электронной почте или передан в режиме реального времени в качестве оплаты за услуги, предоставляемые через онлайн-сервис.

Функция проверки депозита считывает текстовую часть чека, получает билет Kerberos для использования с сервером учета плательщика, создает аутентификатор, подтверждающий чек на имя получателя только для внесения на счет получателя, и добавляет индоссамент к чеку. Зашифрованное соединение открывается с сервером учета получателя, и индоссированный чек депонируется. Если получатель платежа и плательщик используют один и тот же сервер учета, в ответе будет указано, был ли чек очищен.

Если используются разные учетные серверы, учетный сервер получателя задерживает средства на счете получателя и сообщает получателю, что чек принят к инкассо. Получатель платежа может запросить оплату чека в режиме реального времени, хотя мы ожидаем, что за эту услугу может взиматься плата. Если чек, принятый к инкассо, отклонен, чек возвращается вкладчику, который в это время может принять меры. Поскольку чек проходит через несколько учетных серверов, каждый сервер прикрепляет собственное подтверждение, аналогичное подтверждению, приложенному получателем платежа.

Поскольку чек проходит через несколько учетных серверов, каждый сервер прикрепляет собственное подтверждение, аналогичное подтверждению, приложенному получателем платежа.

В некоторых случаях учетные серверы получателя и плательщика могут рассчитаться по чеку напрямую, минуя более высокие уровни иерархии. Это возможно, когда чек выписывается на сервере учета, которому доверяют для надлежащего расчета. Такое доверие может быть основано на страховых сертификатах [3], представляющих одобрение бухгалтерского сервера во многом так же, как FDIC страхует банки в Соединенных Штатах. В таких случаях иерархия по-прежнему будет использоваться для урегулирования любого дисбаланса между кредитами и дебетами для каждого сервера учета в конце дня, но стоимость этих переводов будет амортизироваться в течение дневных транзакций.

Рисунок 1: Иерархия учета

Чтобы определить остатки на счетах и узнать об оплаченных чеках, авторизованные пользователи могут вызывать функцию выписки, которая открывает зашифрованное соединение с сервером учета и извлекает остаток на счете для каждой денежной единицы вместе с список чеков, которые были недавно депонированы или выписаны и оплачены через счет. Возвращается вся проверка, что позволяет приложению пользователя извлекать любую информацию, необходимую для отображения пользователю или для интеграции с другими приложениями.

Возвращается вся проверка, что позволяет приложению пользователя извлекать любую информацию, необходимую для отображения пользователю или для интеграции с другими приложениями.

5 Система NetCash

NetCash [5] — это служба электронной валюты, которая поддерживает электронные платежи в режиме реального времени с обеспечением анонимности в нескольких административных доменах в незащищенной сети. NetCash обеспечивает баланс между безусловно анонимной электронной валютой и подписанными инструментами, аналогичными чекам, которые более масштабируемы, но идентифицируют участников транзакции. Он делает это, предоставляя структуру, в рамках которой протоколы электронных валют могут быть интегрированы с масштабируемой, но не анонимной службой NetCheque, описанной в предыдущем разделе.

Валюта, выпущенная валютным сервером, обеспечивается остатками на счетах, зарегистрированными в NetCheque на самом валютном сервере, и система NetCheque используется для расчетов между серверами и конвертации электронной валюты в дебет и кредит по счетам клиентов и продавцов. Хотя платежи с использованием NetCheque происходят с именованных счетов, в NetCash остатки на счетах регистрируются на имя валютного сервера, а не на имя конечного пользователя.

Хотя платежи с использованием NetCheque происходят с именованных счетов, в NetCash остатки на счетах регистрируются на имя валютного сервера, а не на имя конечного пользователя.

Когда NetCash используется в сочетании с NetCheque, поставщики услуг и их пользователи могут выбирать платежные механизмы в зависимости от желаемого уровня анонимности, начиная от неанонимных и слабо анонимных инструментов, которые можно масштабировать, до безусловно анонимных инструментов, которые требуют большего ресурсы валютного сервера.

5.1 Анонимность NetCash

Анонимность, обеспечиваемая NetCash, слабее, чем безусловная анонимность, обеспечиваемая системой Чаума DigiCash [1]. В частности, в момент, когда клиент покупает монеты на валютном сервере чеком или обналичивает монеты, валютный сервер может записывать, какие монеты были выданы конкретному клиенту. Ожидается, что валютные серверы не будут этого делать, и вполне вероятно, что соглашение с клиентами специально исключает это. Кроме того, клиент может выбрать свой собственный валютный сервер и выбрать тот, которому, по его мнению, он может доверять.

Кроме того, клиент может выбрать свой собственный валютный сервер и выбрать тот, которому, по его мнению, он может доверять.

После того, как монеты были куплены, они могут продолжать обращение без идентификации посредников. Хотя валютный сервер задействован каждый раз, когда монета переходит из рук в руки, и, вероятно, может отслеживать, какие монеты обмениваются на другие, хотя это и запрещено, он не будет знать личности посредников, пока одна из сторон не решит идентифицировать себя при конвертации в монеты. Чем длиннее цепочка посредников, тем меньше информации о том, кто и где совершал покупки.

Хотя в нашей схеме монеты могут передаваться без взаимодействия с валютным сервером, когда монеты используются таким образом, нет никаких гарантий, что монета не будет потрачена дважды. Таким образом, среди группы людей, которые доверяют друг другу (или защищенному от несанкционированного доступа оборудованию друг друга), возможен автономный перевод монет. Стороны транзакции в конечном итоге должны будут проверить и обменять свои монеты, чтобы ограничить их уязвимость к двойным расходам.

Мы считаем, что подавляющее большинство транзакций в Интернете не требуют анонимности, и что для большинства транзакций, требующих анонимности, достаточно уровня анонимности, предоставляемого NetCash. Там, где требуется безусловная анонимность или полностью автономная работа, инфраструктура NetCash может быть расширена для интеграции обменов по протоколу Чаума или по другим механизмам электронных валют. Такие обмены могут применяться только к тем транзакциям, для которых они требуются, при этом обеспечивая масштабируемость, приемлемость и совместимость между механизмами.

6 Статус

Для систем Sun4 и HP доступна двоичная версия системы NetCheque. Выпуски для других архитектур и выпуск исходного кода будут доступны в ближайшее время. Релиз содержит программы для написания, отображения и депонирования чеков, а также для получения выписок по счетам. Чеки могут быть очищены на нескольких серверах учета. Программное обеспечение NetCash было интегрировано с NetCheque и вскоре будет выпущено в открытый доступ как неотъемлемый компонент программного обеспечения нашей платежной системы.

USC намеревается предоставить клиентское и серверное программное обеспечение NetCheque и NetCash бесплатно для личного, некоммерческого и ограниченного коммерческого использования. Для более широкого коммерческого использования и интеграции с коммерческими продуктами ОСК готова лицензировать технологию на разумных условиях.

7 Резюме и обсуждение

Система NetCheque представляет собой распределенную платежную систему, основанную на кредитно-дебетовой модели. Сильные стороны системы NetChequ — ее безопасность, надежность, масштабируемость и эффективность. Подписи на чеках аутентифицируются с помощью Kerberos. Надежность и масштабируемость обеспечиваются за счет использования нескольких учетных серверов. NetCheck хорошо подходит для проведения микроплатежей; использование традиционной криптографии делает ее более эффективной, чем системы, основанные на криптографии с открытым ключом. Хотя NetCheque сама по себе не обеспечивает анонимность, ее можно использовать для облегчения потока средств между другими службами, обеспечивающими анонимность.

Основным недостатком NetCheque в настоящее время является небольшая начальная клиентская база. Пользователи NetCheque должны быть зарегистрированы как пользователи NetCheque, прежде чем они смогут совершать платежи. Однако после регистрации на одном сервере чеки, написанные пользователем, могут быть очищены через любой сервер NetCheque.

NetCash предоставляет масштабируемую электронную валюту, которая принимается в нескольких административных доменах. Служба NetCash использует NetCheque, чтобы связать вместе независимые валютные серверы и обеспечить валюту, выпущенную такими серверами. NetCash обеспечивает практический уровень анонимности, который менее абсолютен, чем тот, который обеспечивает система DigiCash. Основными преимуществами NetCash по сравнению с другими валютными сервисами являются его масштабируемость и эффективность.

Простота интеграции и простота использования должны решаться для всех приложений независимо от механизма, чтобы усилия, затрачиваемые на интеграцию платежей с приложением и разработку пользовательских интерфейсов, не дублировались для каждой платежной службы. Для всех развивающихся платежных сервисов необходим общий API и пользовательский интерфейс. Также существует потребность в конвертации платежных инструментов между платежными сервисами. Система NetCheque была разработана для клиринга платежей между учетными серверами NetCheque и хорошо подходит для клиринга платежей между серверами разных типов.

Для всех развивающихся платежных сервисов необходим общий API и пользовательский интерфейс. Также существует потребность в конвертации платежных инструментов между платежными сервисами. Система NetCheque была разработана для клиринга платежей между учетными серверами NetCheque и хорошо подходит для клиринга платежей между серверами разных типов.

Благодарности

Селеста Андерсон, Чарли Лай, Пол Мокапетрис, Бренда Тиммерман и Брайан Танг прокомментировали черновики этого документа. Это исследование было частично поддержано Агентством перспективных исследовательских проектов в рамках Соглашения о сотрудничестве НАСА NCC-2539 и через Ft. Huachuca по контракту № DABT63-94C-0034. Взгляды и выводы, содержащиеся в этом документе, принадлежат авторам и не должны интерпретироваться как представляющие официальную политику, выраженную или подразумеваемую, финансирующих агентств. NETCHEQE и NETCASH являются товарными знаками Университета Южной Калифорнии. Рисунки и описания в этой статье предоставлены авторами и используются с их разрешения.

Информация об авторе

Б. Клиффорд Нойман ([email protected]) и Геннадий Медвинский ([email protected]) из Института информационных наук Университета Южной Калифорнии, 4676 Admiralty Way, Marina del Rey, CA– 6695, США. Телефон +1 (310) 822-1511.

Дополнительную информацию о NetCheque и NetCash можно получить по электронной почте по адресу [email protected] и прочитать по адресу: http://www.netcheque.org/.

Ссылки

1. Дэвид Чаум. Достижение электронной конфиденциальности. Scientific American, стр. 96-101, август 1992 г.

2. Д. Гиффорд, А. Пейн, Л. Стюарт и У. Триз. Платежные коммутаторы для открытых сетей. В материалах IEEE Compcon ’95, март 1995 г.

3. Чарли Лай, Геннадий Медвинский и Б. Клиффорд Нойман. Подтверждения, лицензирование и страхование услуг распределенной системы. В материалах второй конференции ACM по компьютерной и коммуникационной безопасности, ноябрь 1994 г.

4. Стивен Х. Лоу, Николас Ф. Максемчук и Санджой Пол. Анонимные кредитные карты. В материалах второй конференции ACM по компьютерной и коммуникационной безопасности, страницы 108–117, 19 ноября.94.

Анонимные кредитные карты. В материалах второй конференции ACM по компьютерной и коммуникационной безопасности, страницы 108–117, 19 ноября.94.

5. Геннадий Медвинский и Б. Клиффорд Нойман. NetCash: Дизайн практичной электронной валюты в Интернете. В материалах первой конференции ACM по компьютерной и коммуникационной безопасности, ноябрь 1993 г.

6. Б. Клиффорд Нойман. Авторизация и учет на основе прокси для распределенных систем. В материалах 13-й Международной конференции по распределенным вычислительным системам, стр. 283-291, май 1993 г.

7. Б. Клиффорд Нойман и Геннадий Медвинский. Требования к сетевым платежам: перспектива NetChequ. В материалах IEEE Compcon ’95, март 1995 г.

8. Б. Клиффорд Нойман и Теодор Цо. Kerberos: служба аутентификации для компьютерных сетей. IEEE Communications, 32(9), сентябрь 1994 г.

9. Марвин Сирбу и Дж. Дуглас Тайгар. Netbill: система электронной коммерции, оптимизированная для сетевой доставки информации и услуг. В Proceedings of IEEE Compcon ’95, March 1995.

В Proceedings of IEEE Compcon ’95, March 1995.

Банковские операции: различные виды платежей и платежных систем

Ежедневно люди торгуют товарами, используют услуги и нуждаются в оплате наличными, поскольку наличные деньги являются основным средством обмена. Банки разработали различные способы оплаты для облегчения обмена денег, которые стимулируют рост торговли, помогают экономическому развитию и обеспечивают гибкость с более низкими транзакционными издержками и безопасностью. Сегодня существуют различные платежные системы, от чеков, банковских переводов, карт до онлайн-переводов. В этой статье мы обсудим различные типы способов оплаты, которые сегодня доступны через банковские каналы.

По мере расширения торговли и экономики увеличивается объем и разнообразие операций, связанных с обменом денег. Использование наличных для каждой из этих транзакций нецелесообразно и практически невозможно. Существуют опасения по поводу безопасности и транспортировки наличных денег в случаях, когда речь идет о крупных суммах денег. Банки поддерживают простоту и скорость в таких случаях, предлагая в качестве решений различные платежные системы.

Банки поддерживают простоту и скорость в таких случаях, предлагая в качестве решений различные платежные системы.

Что такое платежные системы?

Платежная система – это механизм, облегчающий передачу стоимости между плательщиком и бенефициаром, с помощью которого плательщик выполняет платежные обязательства перед бенефициаром. Платежные системы — это средство для перевода средств от одного человека к другому, что способствует развитию бизнеса и экономики. Платежная система обеспечивает двусторонний поток платежей в обмен на товары и услуги в экономике. Платежные системы помогают потребителям переводить средства друг другу. Наличные деньги являются традиционным и наиболее широко используемым платежным инструментом, который потребители используют в своей повседневной жизни для покупки товаров и услуг. Банковские каналы также предоставляют другие платежные инструменты через различные платформы, которые также широко используются в торговле. Платежные системы включают в себя инструменты, с помощью которых могут осуществляться платежи, правила, положения и процедуры, регулирующие эти платежи, учреждения, обеспечивающие платежные механизмы, правовые системы и т. д., созданные для облегчения перевода средств между различными учреждениями-участниками. Платежные системы используются отдельными лицами, банками, компаниями, правительствами и т. д. для совершения платежей друг другу.

д., созданные для облегчения перевода средств между различными учреждениями-участниками. Платежные системы используются отдельными лицами, банками, компаниями, правительствами и т. д. для совершения платежей друг другу.

Классификация способов оплаты

Платежные системы можно в целом разделить на системы для крупных сумм и розничные платежные системы. Чтобы упростить понимание, мы классифицировали различные способы оплаты в следующем формате:

- Платежная система для крупных сумм:

- Система розничных платежей:

- Оплата наличными

- Бумажные платежи

- Чеки

- Спрос на черновики

- Платежные поручения или банковские чеки:

- Карточные платежи

- Кредитная карта

- Дебетовая карта

- Электронные платежи и денежные переводы

- Электронные клиринговые услуги:

- Электронный перевод средств:

- Валовой расчет в реальном времени:

- Интернет-банк:

- Мобильный банкинг:

1.

Система платежей на крупные суммы:

Система платежей на крупные суммы:Системы на крупные суммы обычно обрабатывают важные платежи на крупные суммы. Это важная платежная система, которая обеспечивает бесперебойное функционирование экономики и финансовой системы. Если эта система выйдет из строя, она может вызвать сбои или вызвать потрясения в экономике. Эти системы в основном относятся к межбанковским/межфинансовым институциональным операциям. Как правило, эти системы для крупных сумм строго регулируются центральными банками соответствующих стран и основаны на электронной основе. . Эти системы позволяют осуществлять платежи в электронном виде и мгновенно в режиме реального времени. Они предлагают скорость, надежность, безопасность, удобство, стоимость и точность. Некоторые примеры систем платежей на крупные суммы:

- Системы межбанковского клиринга чеков (Межбанковский клиринг)

- Система клиринга чеков на крупные суммы (клиринг на крупные суммы)

- Система клиринга государственных ценных бумаг (клиринг G-Sec)

- Валютная клиринговая система (Форекс-клиринг)

- Система валовых расчетов в реальном времени (RTGS)

- Системно значимые платежные системы (SIPS)

- FIJICLEAR для совершения крупных платежей на Фиджи

- SWIFT (Общество всемирных межбанковских финансовых телекоммуникаций)

- Система перевода крупных сумм (LVTS) в Канаде

2.

Розничная платежная система:

Розничная платежная система:Розничные платежные системы, как правило, предназначены для оплаты транзакций, связанных в основном с урегулированием обязательств, возникающих при покупке товаров и услуг. Эта платежная система так же важна, как и платежная система для крупных сумм, и имеет большую группу пользователей. Как правило, они обрабатывают сделки с небольшой стоимостью, но с очень большим количеством операций с отдельными фирмами и корпорациями. Розничные платежные системы в любой стране включают как бумажные, так и электронные системы. Лицо с платежной картой любого вида является участником розничной платежной системы. На розничном уровне большинство транзакций связано с наличными, чеками, картами или электронными переводами. Розничные платежи можно классифицировать как:

Виды банковских платежей:

- Оплата наличными

- Бумажные платежи

- Карточные платежи

- Электронные платежи и денежные переводы

- 2(a) Оплата наличными:

2(a) Оплата наличными:

Оплата наличными является старейшей и наиболее распространенной платежной системой, которая хорошо известна и является наиболее предпочтительным методом для небольших платежей, поскольку не требует кредита. С наличными вы обычно можете легко покупать товары и услуги, поскольку они широко распространены. Носить слишком много наличных денег рискованно, так как это может привести к краже и другим проблемам. Тем не менее, люди по-прежнему носят наличные деньги из-за их удобства и гибкости. С точки зрения получателя платежа транзакции завершаются немедленно, и эти деньги могут быть повторно использованы для других транзакций. Эта система подходит для небольших сумм платежей.

С наличными вы обычно можете легко покупать товары и услуги, поскольку они широко распространены. Носить слишком много наличных денег рискованно, так как это может привести к краже и другим проблемам. Тем не менее, люди по-прежнему носят наличные деньги из-за их удобства и гибкости. С точки зрения получателя платежа транзакции завершаются немедленно, и эти деньги могут быть повторно использованы для других транзакций. Эта система подходит для небольших сумм платежей.

2(b) Платежи на бумажных носителях:

Платежи на бумажных носителях осуществляются в форме чеков, тратт до востребования, платежных поручений, банковских чеков, распоряжений о возмещении, варрантов и т. д. называются оборотными инструментами. Для простоты их обычно называют чеками. Преимущества бумажных платежей заключаются в том, что они безопаснее, чем наличные, например, перечеркнутый чек может быть депонирован только на счет получателя. Они предпочтительнее для больших сумм и большого количества платежей, чтобы избежать больших сумм наличных денег. Платежи могут быть произведены в удобное для плательщика время и отправлены получателю. Самым большим недостатком бумажных платежей является то, что это может занять до 3-4 рабочих дней, прежде чем средства будут доступны для использования. Кроме того, нет гарантии, что у плательщика достаточно средств, и, следовательно, чек может стать неоплачиваемым (отказаться) банком, и рекомендуется использовать тратту до востребования или банковский чек в таких обстоятельствах, когда доверие является фактором. Существуют дополнительные расходы, если получатель платежа хочет немедленной очистки средств. С бумажными инструментами связаны и другие административные расходы.

Платежи могут быть произведены в удобное для плательщика время и отправлены получателю. Самым большим недостатком бумажных платежей является то, что это может занять до 3-4 рабочих дней, прежде чем средства будут доступны для использования. Кроме того, нет гарантии, что у плательщика достаточно средств, и, следовательно, чек может стать неоплачиваемым (отказаться) банком, и рекомендуется использовать тратту до востребования или банковский чек в таких обстоятельствах, когда доверие является фактором. Существуют дополнительные расходы, если получатель платежа хочет немедленной очистки средств. С бумажными инструментами связаны и другие административные расходы.

2(b)(i) Чеки:

Чек – это распоряжение о переводе денежных средств из банка плательщика на счет получателя. Чеки представляют собой просто платежную инструкцию от владельца счета своему банкиру, предписывающую выплатить определенную сумму денег конкретному лицу или предъявителю документа. Получив чеки, бенефициар поместит их на хранение своему банкиру, который соберет деньги через систему расчетной палаты, где банки в городе обмениваются чеками друг с другом и осуществляют расчеты, получая чистую сумму кредиторской и дебиторской задолженности. После обмена чека счет эмитента чека дебетуется, а кредит передается банкиру бенефициара.

После обмена чека счет эмитента чека дебетуется, а кредит передается банкиру бенефициара.

2(b)(ii)Векселя до востребования:

Векселя до востребования используются, когда одно лицо хочет отправить или перевести деньги (перевести) другому лицу, находящемуся в другом городе. Лицо, желающее отправить деньги, кладет наличные деньги в банк или выдает чек в пользу банка-эмитента, который выдает ему тратту до востребования. Вексель до востребования направляется лицу, которое должно получить деньги. Получатель отдает его в отделение/банк, где у него открыт счет, и получает платеж. Банки обычно взимают комиссию за выдачу векселей до востребования.

2(b)(iii) Платежные поручения или банковские чеки:

Платежные поручения или банковские чеки аналогичны траттам до востребования, но обычно выдаются для платежей в пределах города. Они обычно действительны в течение более короткого периода времени по сравнению с другими инструментами. Банки могут взимать комиссию за выдачу Платежных поручений и Банковских чеков.

2(c) Платежи с использованием карты:

Платежи с использованием карты осуществляются с использованием кредитной карты, дебетовой карты или карты банкомата. Основным преимуществом карточных платежей является то, что они будут приниматься только в том случае, если у держателя карты достаточно средств на его / ее счету, и это безопаснее, чем наличные деньги, и быстрее, чем платежи на бумажной основе. Также может использоваться для почтовых переводов или онлайн-покупок и несет меньший риск, чем хранение наличных. Риск кражи снижается за счет наличия пин-кода. Некоторые основные недостатки заключаются в том, что для продавца может потребоваться до трех дней, чтобы деньги были получены и подтверждены, а карты используются за комиссию, уплачиваемую банку, как правило, как держателем карты, так и продавцом.

2(c)(i) Кредитная карта:

Система кредитных карт – это кредитная линия, предоставляемая пользователю, которому выдается пластиковая карта, которую можно использовать вместо наличных денег для совершения любого вида оплаты/покупки. Кредитная карта позволяет ее владельцу покупать товары и услуги с помощью кредитной линии, предоставленной эмитентом кредитной карты. Учреждение, которое выпускает карту, имеет связь с соответствующим торговым учреждением и организацией, выпустившей карту, если они разные, для облегчения этой договоренности. Суммы, взимаемые с клиента, выплачиваются эмитентом карты продавцу, а затем выставляется счет покупателю. Денежные средства зачисляются позже. Владельцам карт выставляются счета ежемесячно, и они несут финансовые расходы (проценты) на непогашенные суммы, если платежи не производятся в установленный срок. Кредитные карты выпускаются через коммерческие банки и/или других эмитентов. Владелец кредитной карты не может быть владельцем счета в банке, выпустившем кредитную карту.

Кредитная карта позволяет ее владельцу покупать товары и услуги с помощью кредитной линии, предоставленной эмитентом кредитной карты. Учреждение, которое выпускает карту, имеет связь с соответствующим торговым учреждением и организацией, выпустившей карту, если они разные, для облегчения этой договоренности. Суммы, взимаемые с клиента, выплачиваются эмитентом карты продавцу, а затем выставляется счет покупателю. Денежные средства зачисляются позже. Владельцам карт выставляются счета ежемесячно, и они несут финансовые расходы (проценты) на непогашенные суммы, если платежи не производятся в установленный срок. Кредитные карты выпускаются через коммерческие банки и/или других эмитентов. Владелец кредитной карты не может быть владельцем счета в банке, выпустившем кредитную карту.

2(c)(ii) Дебетовая карта:

Дебетовая карта — это платежная карта, по которой сумма транзакции списывается непосредственно с банковского счета держателя карты после авторизации. Дебетовые карты могут быть двух типов: одна привязана к счету и выдается банками только владельцам счетов. Во-вторых, это предварительно загруженные карты, на которых хранится определенная сумма. Как правило, дебетовые карты также являются банкоматными картами. Способ использования дебетовых и кредитных карт, как правило, одинаков.

Дебетовые карты могут быть двух типов: одна привязана к счету и выдается банками только владельцам счетов. Во-вторых, это предварительно загруженные карты, на которых хранится определенная сумма. Как правило, дебетовые карты также являются банкоматными картами. Способ использования дебетовых и кредитных карт, как правило, одинаков.

2(d) Электронные платежи и денежные переводы:

С появлением компьютеров и электронных коммуникаций появилось большое количество альтернативных электронных платежных систем. К ним относятся электронные переводы средств, прямые кредиты, прямые дебеты, интернет-банкинг и платежные системы электронной коммерции. Платежные системы используются вместо оплаты наличными во внутренних и международных транзакциях и представляют собой основную услугу, предоставляемую банками и другими финансовыми учреждениями. Стандартизация позволила некоторым из этих систем и сетей вырасти до глобального масштаба, но по-прежнему существует множество систем, ориентированных на конкретные страны и продукты.

2(d)(i) Электронные клиринговые услуги:

Это электронные платежи, предлагаемые банковскими каналами для получения или осуществления платежей. Электронная клиринговая служба — это способ оплаты учреждением и получения физическими лицами процентов, дивидендов, заработной платы, пенсии и т. д. Это средство электронного перевода денег, при котором деньги автоматически переводятся с банковских счетов плательщика на банковские счета получателя. Большое количество инвесторов, акционеров, сотрудников, бывших сотрудников могут получать свои взносы в электронном виде непосредственно на свои счета в установленные сроки без использования бумажных чеков/инструментов. Точно так же клиенты банка могут совершать повторяющиеся платежи на небольшие суммы, такие как счета за электричество, телефонные счета, платежи по кредиту, страховые взносы, клубные взносы и т. д. Плательщик дает указание своему банку производить платежи прямым дебетом, а получатель платежа указывает суммы и даты платежей. Процесс работает на основе большого количества мелких долгов и одного консолидированного кредита от пользователей поставщику услуг. Система обеспечивает удобство безбумажной оплаты в установленные сроки путем прямого дебетования счета клиента. Это средство может быть использовано для оплаты различных сумм и полезно для оплаты обычных счетов. Преимущества этой системы – гарантированные выплаты и отсутствие необходимости запоминать даты платежей.

Процесс работает на основе большого количества мелких долгов и одного консолидированного кредита от пользователей поставщику услуг. Система обеспечивает удобство безбумажной оплаты в установленные сроки путем прямого дебетования счета клиента. Это средство может быть использовано для оплаты различных сумм и полезно для оплаты обычных счетов. Преимущества этой системы – гарантированные выплаты и отсутствие необходимости запоминать даты платежей.

2(d)(ii) Электронный перевод средств:

Этот электронный способ перевода средств разрешен банками-участниками под контролем центрального банка страны. Сумма, отправленная из отделения банка отправителя, зачисляется в отделение банка получателя в тот же день или максимум на следующий день. Эта возможность экономит усилия по отправке тратты по почте и неизбежную задержку в достижении денег получателю. Банки могут взимать комиссию за использование данной услуги.

2(d)(iii) Валовой расчет в режиме реального времени:

Система валового расчета в режиме реального времени облегчает мгновенный перевод денег с одного счета на другой в разных городах. По сути, это система денежных переводов на крупные суммы, где средства должны быть переведены быстро. В то время как расчеты между банками по всем вышеперечисленным системам платежей и денежных переводов осуществляются на нетто-основе, в этой системе расчеты осуществляются на валовой основе, что означает, что каждая транзакция рассчитывается независимо. Эта функция полезна банкам для управления их фондами, компаниям для перевода крупных сумм физическим лицам, которым требуются срочные платежи.

По сути, это система денежных переводов на крупные суммы, где средства должны быть переведены быстро. В то время как расчеты между банками по всем вышеперечисленным системам платежей и денежных переводов осуществляются на нетто-основе, в этой системе расчеты осуществляются на валовой основе, что означает, что каждая транзакция рассчитывается независимо. Эта функция полезна банкам для управления их фондами, компаниям для перевода крупных сумм физическим лицам, которым требуются срочные платежи.

2(d)(iv) Интернет-банкинг:

Онлайн-банкинг (или Интернет-банкинг или Электронный банкинг) позволяет клиентам финансового учреждения проводить финансовые операции на защищенном веб-сайте, управляемом учреждением. Это очень быстрый и удобный способ выполнения банковских операций, таких как перевод средств со своих сбережений на текущий счет или на счет третьего лица. Основные преимущества заключаются в том, что платежи осуществляются в удобное для владельца счета время и защищены именем пользователя и паролем. Это средство может быть использовано в любое время и из любой точки мира с доступом в Интернет. Единственным недостатком является то, что для совершения этого платежа требуется доступ к компьютерам и интернет-услугам, а доступ в Интернет предоставляется за дополнительную плату.

Это средство может быть использовано в любое время и из любой точки мира с доступом в Интернет. Единственным недостатком является то, что для совершения этого платежа требуется доступ к компьютерам и интернет-услугам, а доступ в Интернет предоставляется за дополнительную плату.

2(d)(v) Мобильный банкинг:

Мобильный банкинг — это услуга, предоставляемая совместными усилиями банка и оператора мобильной связи для выполнения обычных банковских операций. Необходим действующий банковский счет и мобильный телефон с функциями, требуемыми банком. Преимущества этой системы заключаются в том, что она защищена и доступна пользователю в любое время, это очень быстрый и удобный способ осуществления платежей, поскольку платежи могут осуществляться из любого места, где есть покрытие мобильной сети. Некоторыми недостатками являются безопасность, поскольку мобильные телефоны необходимо хранить в безопасности, иначе может произойти неправильное использование.

В монетизированной экономике ежедневно проводится множество различных типов транзакций, которые облегчают передачу товаров и услуг от одного лица к другому и должны быть урегулированы путем оплаты. Платежные системы играют важную роль в любой стране и очень важны для эффективного функционирования экономики. Центральные банки страны являются неотъемлемой частью платежных систем, поскольку они контролируют, контролируют и регулируют все процессы платежной системы.

Знания в области банковского дела — ресурсы

| Обзор банковских услуг | Что такое банк | Определение банка |

| История банковского дела | Известные банки | Золотой стандарт |

| Отрасли банковского дела | Сегменты в банковском деле | Различные типы банков |

| Банковские операции | Банковские операции | Банковская бизнес-модель |

| Тенденции банковского дела | Банковская цепочка создания стоимости | Банковские клиенты |

| Банковские функции | Баланс банка | Модель доходов банка |

| Различные виды платежей | Современные банковские продукты | Банковские правила |

| Банковские проекты | Банковский ландшафт | Риски в банковской сфере |

| Типы банков в Индии | Исламские финансы | Социальные сети в банковской сфере |

| Цифровые каналы | Банковские проблемы | Технологический риск |

Ссылки по теме

< Предыдущая Далее >

Дата создания Пятница, 12 апреля 2013 г. Просмотров 166941

Просмотров 166941

Вам также может понравиться

Определение банка: Значение термина «банк» и банковский бизнес

Что мы подразумеваем под словом «банк»? Как появилось слово банк? Какое самое простое и краткое определение банка, объясняющее основы банковского процесса? Различается ли определение банковского дела в разных странах? Каковы основные отличия любого другого бизнеса от банка? Получите ответы на все эти вопросы и изучите основы банковского дела и банковского дела как отрасли.

Читать далее

История банковского дела: эволюция банковского дела как отрасли

Банковское дело — одна из старейших отраслей, и банковское дело в той форме, о которой мы знаем, началось примерно в 2000 г. до н.э. в древнем мире. Все началось с того, что купцы ссужали зерно фермерам и торговцам, перевозя товары между городами. С тех пор банковская индустрия превратилась из упрощенной бартерной системы и экономики подарков прежних времен в современную сложную, глобализированную, технологичную и основанную на Интернете модель электронного банкинга.

В этой статье мы познакомим вас с основными событиями и событиями в истории банковской отрасли.

В этой статье мы познакомим вас с основными событиями и событиями в истории банковской отрасли.Читать далее

История банковского дела: знаменитые банки прошлого

Семьсот лет назад в Венеции был основан банк, который проводил операции, напоминающие современные банковские операции. В 1407 году в Италии был основан еще один банк под названием Banco di San Giorgio, который был одним из старейших зарегистрированных банков в Европе. Sveriges Riksbank (Riksbanken) — центральный банк Швеции и старейший центральный банк в мире. Банк Англии является вторым старейшим центральным банком в мире, и большинство современных центральных банков основаны на этой модели. Давайте рассмотрим некоторые интересные события, когда узнаем больше об этих первых банковских учреждениях.

Читать далее

История банковского дела: золотой стандарт и банковское дело с частичным резервированием

Золото всегда считалось безопасным экономическим вложением и рассматривалось как валюта.

Все экономически развитые страны мира относительно недолго находились на золотом стандарте. В соответствии с золотым стандартом стоимость денежной единицы, такой как доллар, определяется с точки зрения фиксированного веса золота, а банкноты или другие бумажные деньги соответственно конвертируются в золото. Исследуйте увлекательную историю золотого стандарта через призму истории, а также узнайте, почему банки удерживают определенную часть депозитов в качестве резервов.

Все экономически развитые страны мира относительно недолго находились на золотом стандарте. В соответствии с золотым стандартом стоимость денежной единицы, такой как доллар, определяется с точки зрения фиксированного веса золота, а банкноты или другие бумажные деньги соответственно конвертируются в золото. Исследуйте увлекательную историю золотого стандарта через призму истории, а также узнайте, почему банки удерживают определенную часть депозитов в качестве резервов.Читать далее

Обзор банковской отрасли: основы отрасли

Банки играют ключевую роль во всей финансовой системе, привлекая депозиты домашних хозяйств по всей стране и делая эти средства доступными для инвестиций путем кредитования или покупки ценных бумаг. Сегодня банковская отрасль стала неотъемлемой частью экономического прогресса любой страны и имеет решающее значение для финансового благополучия отдельных лиц, предприятий, наций и всего мира. В этой статье мы предоставим обзор ключевых отраслевых концепций, основных секторов и ключевых аспектов бизнес-модели и тенденций банковской отрасли.

Читать далее

Банковский сектор, его сегменты и его классификации

Участники банковской отрасли работают с различными продуктами, от сберегательных счетов до кредитов и ипотечных кредитов, предлагают различные услуги от обналичивания чеков до андеррайтинга, обслуживают различные типы клиентов, от частных лиц до крупных корпораций, обслуживают разнообразная география от сельских деревень до трансграничных операций. Таким образом, банковская отрасль состоит из нескольких типов банков со своими целями, ролями и функциями. В этой статье мы рассмотрим различные секторы, сегменты и классификации банковских услуг на основе таких параметров, как продукты, клиенты, типы и т. д.

Читать далее

Типы банков: различные типы банков в Индии и их функции

В этой статье объясняется банковская структура в Индии и то, как различные банки классифицируются в соответствии с нормами RBI. Индийская банковская индустрия была разделена на две части: организованный и неорганизованный секторы.

Организованный сектор состоит из Резервного банка Индии, коммерческих банков и кооперативных банков, а также специализированных финансовых учреждений (IDBI, ICICI, IFC и т. д.). Неорганизованный сектор, который неоднороден, в основном состоит из ростовщиков и местных банкиров. Узнайте, что мы подразумеваем под национализированными банками, зарегистрированными банками, банками государственного сектора, частными банками и иностранными банками.

Организованный сектор состоит из Резервного банка Индии, коммерческих банков и кооперативных банков, а также специализированных финансовых учреждений (IDBI, ICICI, IFC и т. д.). Неорганизованный сектор, который неоднороден, в основном состоит из ростовщиков и местных банкиров. Узнайте, что мы подразумеваем под национализированными банками, зарегистрированными банками, банками государственного сектора, частными банками и иностранными банками.Читать далее

Типы банков: различные банки и их классификации (глобальные)

Банковская индустрия обслуживает различные слои общества, поэтому банковское дело становится разнообразным, удовлетворяя разнообразные потребности клиентов с помощью различных продуктов, услуг и методов. Для этого нам нужны особые виды банков, отвечающие сложным деловым и социальным потребностям. В этой статье мы объясним различные типы банковских учреждений, начиная от розничных банков, коммерческих банков, кооперативных банков, инвестиционных банков, центральных банков и заканчивая различными другими типами специализированных банков.

Читать далее

Банковские операции: понимание различных транзакций и деятельности

Банки выполняют множество операций, начиная от основных или основных функций, таких как повседневные операции в отделении, до других, которые могут быть агентскими или коммунальными услугами по своей природе. Операции, связанные с выручкой/продажами или поддержанием бизнеса, являются важным элементом цепочки создания стоимости в банковской отрасли. В этой статье мы рассмотрим ключевые операции, совершаемые в ходе банковского дела.

Читать далее

Бизнес-модель банковской отрасли – Понимание того, как работает банковская система

Банки являются коммерческими прибыльными учреждениями и должны расширять свой бизнес, увеличивать свои доходы и приносить доход своим владельцам. В отличие от других магазинов и магазинов, банки предоставляют услуги, а не продают свою продукцию. Узнайте, как банки получают свои средства и как они зарабатывают деньги на услугах.