Краткий курс бухгалтерского учёта новость от 26.11.2021

Бухгалтерский учёт считается основным инструментом управления бизнесом. Этот инструмент универсален, так как с его помощью можно выполнить анализ хозяйственной деятельности компании с любым масштабом и спецификой деятельности, а также сравнить результаты своей и других организаций. При этом все произошедшие события в хозяйствующем субъекте измеряются с помощью общей для всех единицей – денежной. А вот человек, который в профессиональных целях использует этот инструмент, является бухгалтером.

Что такое бухучёт?

Под бухгалтерским учётом подразумевается тщательно систематизированная и упорядоченная по определённым правилам информация об имуществе компании и её обязательствах; постоянный поток документов, которые фиксируют все произошедшие хозяйственные события, преимущественно в денежном выражении. Грамотно организованный бухучёт позволяет собственнику ответить на следующие вопросы: что мы имеем, в каком количестве и кому мы за это должны.

Принципы ведения бухучёта

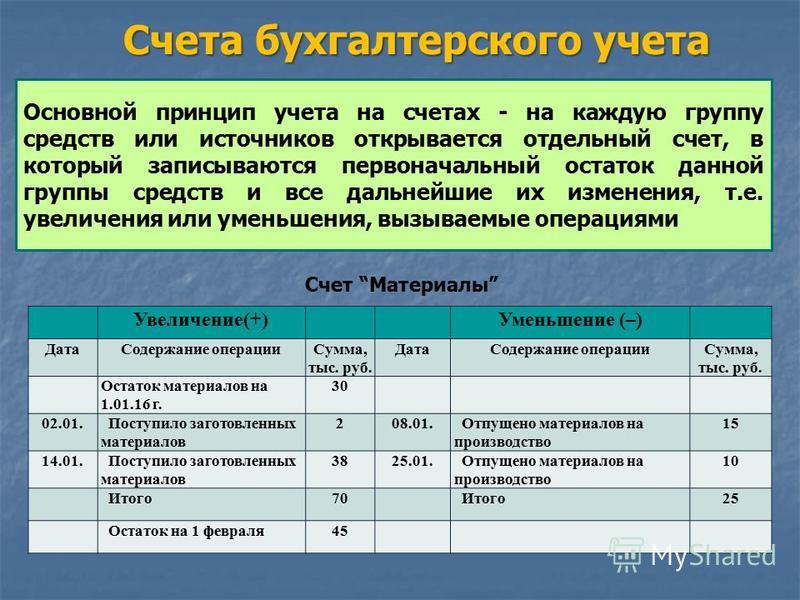

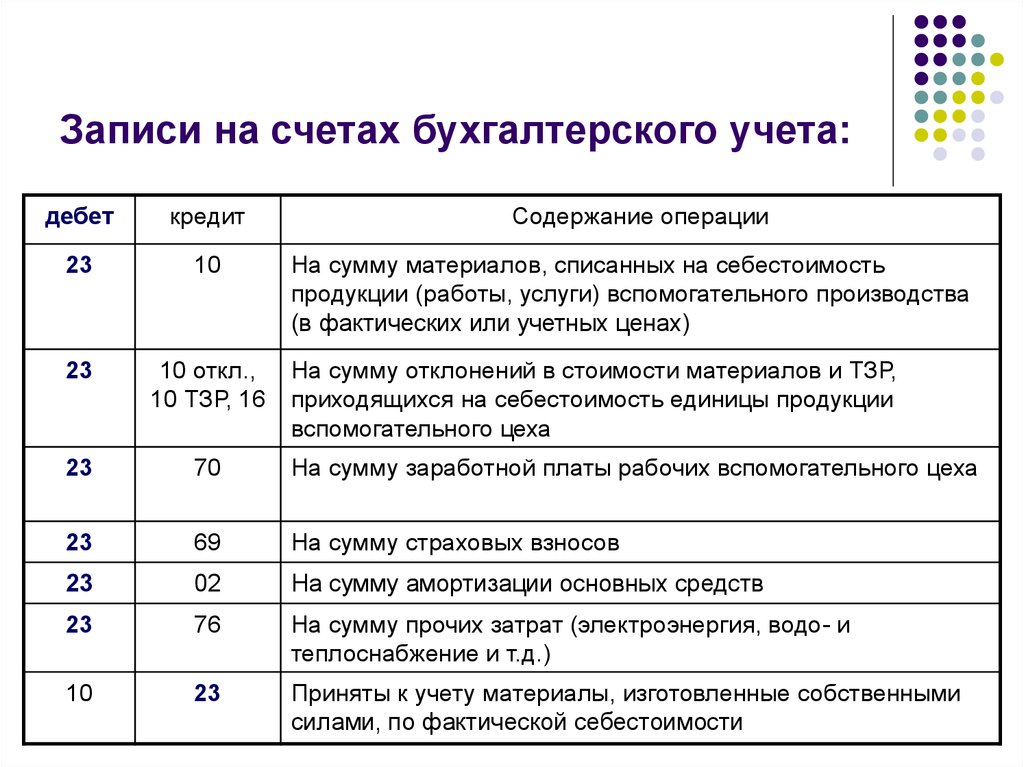

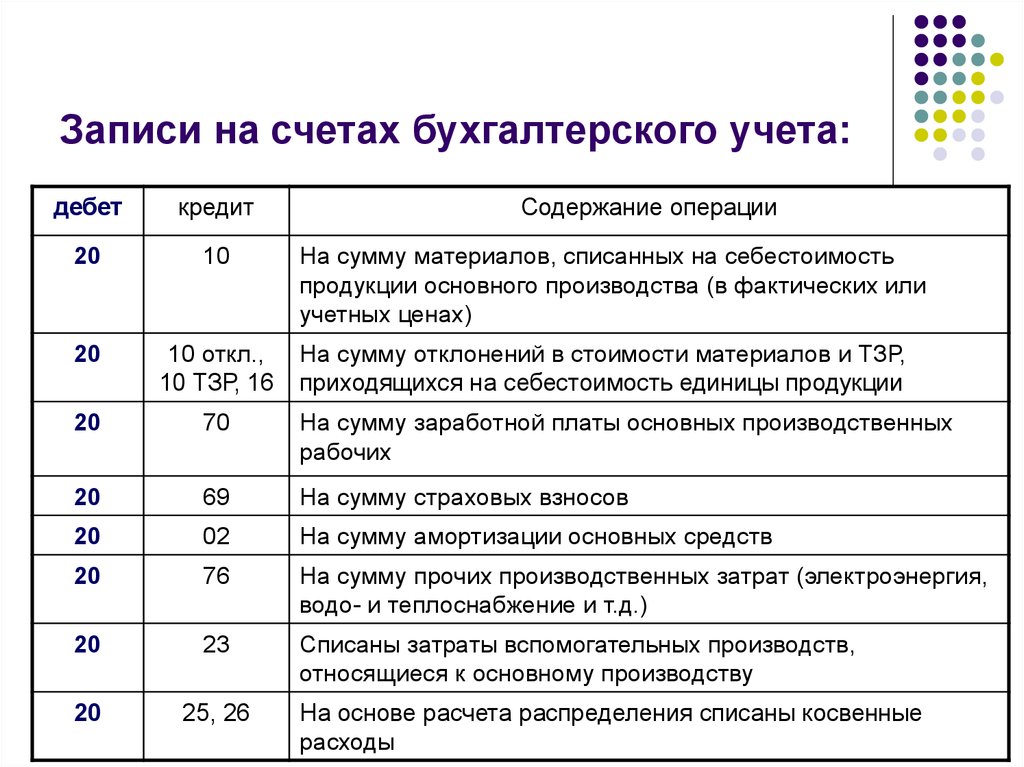

В бухгалтерском учёте единицей хранения информации считается так называемый бухгалтерский счёт. Его открывают бухгалтеры для любого отдельного вида имущества (актива), обязательства.

Бухучёт организации основывается на принципе ведения двойной записи, то есть каждое хозяйственное событие фиксируется в денежном выражении одновременно на двух бухгалтерских счетах: дебетовом и кредитовом. В результате образуется итоговая сумма на конкретную дату. Сумма на дебетовом счёте указывает на наличие имущества компании. На кредитовом – наличие определённых обязательств (источников образования данного имущества).

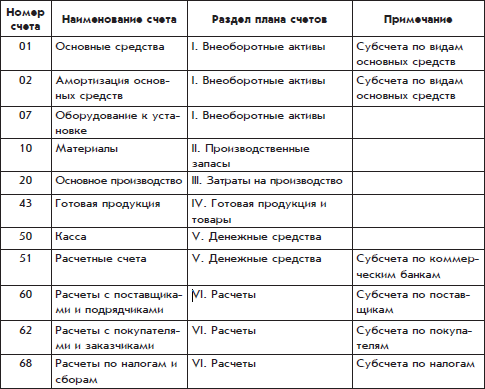

В бухучёте существует также фиксированный список счетов, закреплённый на законодательном уровне, – план счетов.

Основные категории бухучёта

Выделяют три важнейшие и тесно связанные между собой бухгалтерские категории: прибыль, денежный поток и активы (оборотный капитал).

- Прибыль

Любое предприятие имеет главную цель ‒ получение прибыли. Вся суть бизнеса сводится к главной формуле прибыли: доход – расход = прибыль.

Вся суть бизнеса сводится к главной формуле прибыли: доход – расход = прибыль.

- Денежный поток

Деньги компании движутся по строго определённому циклу: в результате хозяйственных операций совершается финансовый приток через источники поступлений, например: продажи, вложения собственников, займы, отток за счёт выплат по обязательствам.

Внутри любой компании ежедневно происходят многочисленные бизнес-процессы. Сами компании можно сравнить с живыми организмами, где система денежного потока похожа на кровообращение: деньги движутся в строгом направлении и поступают в органы, снабжая их всем необходимым. Отток денег направлен не только на оплату внешних ресурсов (покупку сырья и материалов), но и на потребление, происходящее внутри компании: коммунальные услуги, аренда, зарплата сотрудникам, налоги и взносы.

Получению прибыли предшествует приобретение сырья, затем из него изготавливают продукцию, и только на завершающем этапе (продаже) появляется выручка. Она в свою очередь позволяет увеличивать денежный поток.

Она в свою очередь позволяет увеличивать денежный поток.

Существует вспомогательный ресурс, который на научном языке принято называть дополнительным финансированием. Это привлечение внешних заимствований у финансовых организаций. Чтобы не допустить сбоя производственного цикла, не прерывать замкнутость «кровообращения», кредиты и займы пригождаются, например, когда возникают задержки оплаты от покупателей или нужны деньги на отвлеченные проекты. Поэтому даже малые организации редко обходятся без дополнительного финансирования.

Таким образом, денежный поток – это упорядоченная система, которая не любит хаоса и незапланированного вмешательства. Когда в компании дефицит денег – это плохо. Когда деньги просто так залеживаются на счетах – тоже плохо. Поэтому основное финансовое правило бухучёта таково: деньги должны всегда работать. Скапливание же можно рассматривать как признак неразумного использования.

- Оборотный капитал

В бухгалтерии оборотным капиталом называют активы или имущество, способное превратиться в деньги в течение года.

Содержание оборотного имущества обусловливает вид деятельности организации. Больше всего оборотных средств содержится у производственных предприятий, чем, к примеру, у торговли или сферы услуг. Причиной этому служит сложное и протяжённое строение производственного цикла, где сначала добывают сырьё, а затем при помощи определённой технологии появляется совершенно новый продукт.

Товарно-материальные запасы объединяет между собой процесс производства товаров, а затем – реализация (продажа) продукции. Под запасами подразумевается несколько групп материальных ценностей:

- материалы, сырьё;

- незавершённое производство;

- готовые товары на складах.

Бухгалтерская отчётность

Отчётность является важнейшим критерием для оценки положения дел на предприятии. Заглянув в эти документы, грамотный специалист, подобно врачу, может рассказать о здоровье бизнеса и поставить нужный диагноз.

Бухгалтерская отчётность представляет собой комплекс сведений о материальном состоянии компании, о результате его работы и произошедшем движении денег за определённый период времени. Составляют её строго по установленным законодательством требованиям.

Финансовая грамотность специалиста позволяет понимать не только собственные отчёты, но и любого другого предприятия. Навык помогает предпринимателю оценивать сильные и слабые стороны организации, на их основе принимать решения о доверительном сотрудничестве. К тому же единственный официальный способ получить информацию о платежеспособности другого предприятия – это запросить его финансовую отчётность.

Бухгалтерская отчётность включает в себя три главных документа:

- баланс;

- отчёт о финансовых результатах;

- отчёт о движении денежных средств.

Данные отчёты помогают рассматривать организацию в трёх аспектах: имущества, денежных потоков и финансового результата.

- Баланс – это документ, в котором содержатся сведения о собственности (активах) и источниках её возникновения, то есть обязательствах (пассивах).

Другими словами, баланс отражает информацию об имущественном и финансовом положении компании.

Другими словами, баланс отражает информацию об имущественном и финансовом положении компании. - Отчёт о финансовых результатах формируется на основе информации о полученных доходах и расходах в организации за определённый период. За счёт этих данных делают вывод: если доходы превысили расходы, то это говорит о прибыли в организации. И наоборот, если статья расходов превысила доходы, то это значит, что компания понесла убыток.

- Отчёт о движении денежных средств отражает показатели финансовых потоков предприятия, которые перемещались в течение определённого периода по всем бухгалтерским счетам.

Другими словами, баланс отражает информацию об имущественном и финансовом положении компании.

Другими словами, баланс отражает информацию об имущественном и финансовом положении компании.Как стать профессиональным бухгалтером?

Наш учебный центр проводит обучающие курсы для бухгалтеров любого уровня. Вы можете освоить такие направления, как бухучёт в коммерческих и бюджетных организациях, налогообложение, МСФО, государственные закупки, налоговое консультирование и многие другие. Мы регулярно запускаем курсы, обучение на которых готовит специалистов к вступлению в профессиональные сообщества бухгалтеров (например, АССА и Институт профессиональных бухгалтеров РФ).

Стать профессионалом вам помогут опытные эксперты с большим практическим стажем работы в крупных организациях. Весь обучающий материал носит практическую направленность. Наши студенты слушают лекции, решают задания на практических семинарах, участвуют в различных групповых тренингах. Важно, что все полученные на занятиях «Что делать Квалификация» умения и навыки можно применять буквально на следующий день, работая в своей компании.

Для кого курсы бухучёта?

Краткий курс бухгалтерского учёта будет полезен тем, кто:

- никогда не сталкивался с бухучётом и хочет изучить эту дисциплину с самого начала;

- разбирается в ведении учёта на определённом участке бухгалтерии, но не знает, как вести организацию в полном объёме;

- имеет большой перерыв в работе, хочет вспомнить забытые навыки, быстро освоить произошедшие поправки и изменения в законодательстве бухгалтерского учёта;

- имеет мало опыта работы бухгалтером и чувствует неуверенность в своих силах;

- работает бухгалтером, разбирается в своей работе, но хочет повысить квалификацию до уровня эксперта.

Программа курса

Программа курса по бухгалтерскому учёту разработана экспертом Еленой Ивановой в соответствии со всеми изменениями и поправками в законодательных документах, регламентирующих ведение учёта.

На наших занятиях вы узнаете об основных законах и положениях бухгалтерского учёта, научитесь понимать и работать с учётом их требований. Изучите основы бухгалтерского и налогового учёта, работу с документацией, освоите формирование отчётности. Кроме этого в курс входит подробное изучение прикладных бухгалтерских программ 1С

Как записаться на курс

Запишитесь на курс для профессиональных бухгалтеров с помощью нашего сайта. Отправьте заявку и оплатите курс. Дождитесь письмо с подтверждением участия и подробной информацией об организации обучения.

10 Основные принципы бухгалтерского учета и ключевые допущения

Главная » Принципы бухгалтерского учета

Что такое принципы бухгалтерского учета?

Определение: Принципы бухгалтерского учета являются строительными блоками GAAP. Все концепции и стандарты GAAP восходят к основополагающим принципам бухгалтерского учета. Некоторые принципы бухгалтерского учета основаны на давно используемых методах бухгалтерского учета, а другие – на руководящих органах, таких как FASB.

Все концепции и стандарты GAAP восходят к основополагающим принципам бухгалтерского учета. Некоторые принципы бухгалтерского учета основаны на давно используемых методах бухгалтерского учета, а другие – на руководящих органах, таких как FASB.

При изучении бухгалтерского учета важно иметь общее представление об этих основных принципах бухгалтерского учета. Это не просто запоминание некоторой бухгалтерской информации для теста, а затем ее забвение через два дня. Эти принципы проявляются повсюду в изучении бухгалтерского учета. Поверьте мне. После того, как вы узнаете основные принципы бухгалтерского учета, большинство тем по бухгалтерскому учету станут более понятными. Вы сможете ссылаться на эти принципы и рассуждать о доходах, расходах и любой другой комбинации проблем позже в учебном курсе.

Список из 10 основных принципов бухгалтерского учета

Вот список из более чем 5 основных принципов бухгалтерского учета , которые составляют GAAP в США.

- Принцип первоначальной стоимости

- Принцип признания доходов

- Принцип соответствия

- Принцип полного раскрытия информации

- Принцип рентабельности

- Принцип консерватизма

- Принцип согласованности

- Принцип объективности

- Принцип начисления

- Принцип экономического субъекта

Принцип исторической стоимости

Принцип исторической стоимости — требует, чтобы компании регистрировали покупку товаров, услуг или капитальных активов по цене, которую они за них заплатили. В этом случае активы остаются на балансе по их исторической стоимости без корректировки на колебания рыночной стоимости.

Принцип признания выручки

Принцип признания доходов — требует, чтобы компании регистрировали доходы в момент их получения, а не в момент их получения. Такой метод начисления дает более точное представление о финансовых событиях за отчетный период.

Такой метод начисления дает более точное представление о финансовых событиях за отчетный период.

Принцип соответствия

Принцип соответствия – утверждает, что все расходы должны быть сопоставлены и зарегистрированы с соответствующими доходами в период, когда они были понесены, а не когда они были оплачены. Этот принцип работает с принципом признания выручки, обеспечивая учет всех доходов и расходов по методу начисления.

Принцип полного раскрытия информации

Принцип полного раскрытия информации – требует, чтобы любые знания, которые могут существенно повлиять на решение пользователя финансовой отчетности о компании, были раскрыты в примечаниях к финансовой отчетности. Это не позволяет компаниям скрывать существенные факты о методах бухгалтерского учета или известных непредвиденных обстоятельствах в будущем.

Принцип рентабельности

Принцип рентабельности – ограничивает необходимый объем исследований и времени для записи или предоставления финансовой информации, если затраты перевешивают выгоды. Таким образом, если регистрация несущественного события будет стоить компании существенной суммы денег, от нее следует отказаться.

Таким образом, если регистрация несущественного события будет стоить компании существенной суммы денег, от нее следует отказаться.

Принцип консерватизма

Принцип консерватизма – бухгалтеры всегда должны ошибаться в самую консервативную сторону в любой ситуации. Это не позволяет бухгалтерам переоценивать будущие доходы и недооценивать будущие расходы, что может ввести в заблуждение пользователей финансовой отчетности.

Принцип объективности

Принцип объективности – финансовые отчеты, бухгалтерские записи и финансовая информация в целом должны быть независимыми и непредвзятыми. Финансовая отчетность предназначена для передачи финансового положения компании, а не для убеждения конечных пользователей в совершении определенных действий.

Принцип последовательности

Принцип последовательности – все принципы и допущения бухгалтерского учета должны последовательно применяться от одного периода к другому. Это гарантирует, что финансовые отчеты сопоставимы между периодами и на протяжении всей истории компании.

Список ключевых допущений бухгалтерского учета

Ниже приведен список ключевых допущений бухгалтерского учета

- Допущение денежной единицы

- Допущение периодичности

Допущение в денежной единице

Допущение в денежной единице – предполагается, что все финансовые операции отражаются в стабильной валюте. Это необходимо для полезности финансового отчета. Компании, которые ведут учет своей финансовой деятельности в валютах, переживающих гиперинфляцию, искажают истинную финансовую картину компании.

Предположение о периодичности

Предположение о периодичности – просто указывается, что компании должны иметь возможность регистрировать свою финансовую деятельность в течение определенного периода времени. Стандартные периоды времени обычно включают полный год или квартал года.

Основные понятия и ограничения бухгалтерского учета

Ниже приведен список из четырех основных основных понятий и ограничений бухгалтерского учета, которые составляют структуру GAAP в США.

- Концепция бизнес-единицы

- Концепция непрерывности деятельности

- Концепция существенности

- Ограничение отраслевой практики

Концепция юридического лица

Концепция юридического лица – это идея о том, что бизнес и владелец бизнеса являются отдельными субъектами и должны учитываться отдельно. Это понятие также применимо к различным предприятиям. Каждый бизнес должен учитывать свои операции отдельно.

Концепция непрерывности деятельности

Концепция непрерывности деятельности – утверждает, что к компаниям нужно относиться так, как если бы они продолжали существовать. Это означает, что мы должны предположить, что компания не будет распущена или объявлена банкротом, если у нас нет доказательств обратного. Таким образом, следует предположить, что в будущем будет еще один учетный период.

Концепция существенности

Концепция существенности – все, что может изменить мнение или решение пользователя финансовой отчетности в отношении компании, должно быть зафиксировано или отмечено в финансовой отчетности. Если произошло деловое событие, которое настолько незначительно, что инвестору или кредитору все равно, это событие не нужно регистрировать.

Если произошло деловое событие, которое настолько незначительно, что инвестору или кредитору все равно, это событие не нужно регистрировать.

Ограничение отраслевой практики

Ограничение отраслевой практики — некоторые отрасли имеют уникальные аспекты своей деятельности, которые не соответствуют традиционным стандартам бухгалтерского учета. Таким образом, компаниям в этих отраслях разрешается отступать от GAAP для определенных деловых событий или транзакций.

Почему важны принципы бухгалтерского учета?

Общепринятые принципы бухгалтерского учета важны, поскольку они устанавливают правила отчетности и бухгалтерского учета. Эти правила, часто называемые структурой GAAP, обеспечивают согласованность финансовой отчетности от компании к компании во всех отраслях.

Помните, что весь смысл финансового учета заключается в предоставлении полезной информации пользователям финансовой отчетности. Если бы каждый сообщал свою финансовую информацию по-разному, было бы трудно сравнивать компании. Принципы бухгалтерского учета устанавливают правила представления финансовой информации, поэтому все компании можно сравнивать единообразно.

Принципы бухгалтерского учета устанавливают правила представления финансовой информации, поэтому все компании можно сравнивать единообразно.

Какова цель принципов бухгалтерского учета?

Целью принципов бухгалтерского учета является установление основы того, как финансовый учет регистрируется и отражается в финансовых отчетах. Когда каждая компания следует одной и той же структуре и правилам, инвесторам, кредиторам и другим пользователям финансовой отчетности будет легче понимать отчеты и принимать решения на их основе.

Содержание

- 1 Что такое принципы бухгалтерского учета?

- 2 Список 10 основных принципов бухгалтерского учета

- 2.1. 2.8 Принцип непротиворечивости

- 3 Список ключевых допущений бухгалтерского учета

- 3,1 Предположение о монетарной единице

- 3.2 Предположение о периодичности

- 4 Концепции фундаментального бухгалтерского учета. Важны ли принципы бухгалтерского учета?

- 6 Какова цель принципов бухгалтерского учета?

Типы финансовой отчетности – Примеры | Шаблоны

Главная » Финансовые отчеты

Что такое финансовые отчеты?

Финансовые отчеты представляют собой отчеты, подготовленные и выпущенные руководством компании для предоставления инвесторам и кредиторам дополнительной информации о результатах деятельности и финансовом положении компании.

- Отчет о прибылях и убытках

- Бухгалтерский баланс

- Отчет об акционерном капитале

- Отчет о движении денежных средств

Эти отчеты готовятся в указанном порядке и публикуются как полный набор отчетов. Это означает, что они не только публикуются вместе, но и разработаны и предназначены для совместного чтения и использования. Поскольку каждый отчет дает информацию только о конкретных аспектах финансового положения компании, важно, чтобы эти отчеты использовались вместе.

Например, баланс показывает уровень долга компании, но не может показать, сколько стоит покрытие долга. И баланс, и отчет о прибылях и убытках необходимы для расчета коэффициента покрытия долга, чтобы инвесторы и кредиторы могли увидеть реальную картину долговой нагрузки компании.

Целью этих отчетов является предоставление полезной финансовой информации пользователям за пределами компании. По сути, эти отчеты дополняют основную цель финансового учета, предоставляя информацию, полезную в процессе принятия финансовых решений.

Понимание этих финансовых отчетов является первым важным шагом для инвесторов и кредиторов, и вы можете сделать это, чтобы узнать о доходах компании, прибыльности, управлении активами, финансовом леверидже, движении денежных средств и текущей доле акционеров. Как только вы поймете все эти аспекты компании, вы сможете оценить ее относительное финансовое здоровье и определить, стоит ли инвестировать в нее деньги или давать взаймы.

Вот все финансовые отчеты, подготовленные компаниями:

Кто публикует финансовые отчеты?

Компании выпускают различные виды финансовой отчетности по разным причинам в разное время в течение года. Публичные компании обязаны публиковать проверенные финансовые отчеты не реже одного раза в квартал. Эти регулируемые отчеты должны соответствовать рекомендациям SEC и PCAOB и часто должны представляться в консолидированном виде.

Негосударственные или частные компании обычно выпускают финансовые отчеты для банков и других кредиторов в целях финансирования. Многие кредиторы не согласятся предоставить ссуду, если компания не сможет доказать, что она достаточно устойчива в финансовом отношении, чтобы производить платежи по долгам в будущем.

Многие кредиторы не согласятся предоставить ссуду, если компания не сможет доказать, что она достаточно устойчива в финансовом отношении, чтобы производить платежи по долгам в будущем.

Как государственные, так и частные компании выпускают не менее 4 финансовых отчетов для привлечения новых инвесторов и сбора средств для расширения.

Различные типы финансовых отчетов

Промежуточные отчеты

Финансовые отчеты, выпущенные за период менее одного года, называются промежуточными отчетами, поскольку они используются в качестве временных отчетов для оценки финансового положения компании до тех пор, пока не будет выпущен полный годовой отчет .

Промежуточные финансовые отчеты чаще всего публикуются ежеквартально или раз в полгода, но компании нередко выпускают ежемесячные отчеты для кредиторов в рамках своих кредитных обязательств. Квартальные отчеты, как следует из названия, выпускаются каждый квартал и включают финансовые данные только за этот трехмесячный период времени. Аналогичным образом, полугодовые отчеты включают данные за шестимесячный период времени.

Аналогичным образом, полугодовые отчеты включают данные за шестимесячный период времени.

Поскольку эти промежуточные отчеты охватывают меньший период времени, они также отслеживают меньшую финансовую историю. Вот почему годовая финансовая отчетность, как правило, более надежна и лучше отражает истинное финансовое положение компании.

Годовые отчеты

Форма годового финансового отчета составляется один раз в год и охватывает 12-месячный период финансовых результатов. Как правило, эти отчеты публикуются в конце финансового года компании, а не календарного года. Компания с окончанием года в июне будет публиковать годовые отчеты в июле или августе; тогда как компания с декабрьским концом года будет публиковать отчеты в январе или феврале.

SEC и PCAOB требуют от публичных компаний публиковать как промежуточные, так и годовые отчеты. Фирма CPA всегда должна проверять годовые отчеты, но некоторые промежуточные отчеты могут быть просто проверены квалифицированной фирмой.

Анализ финансовых отчетов

Кто использует финансовые отчеты и для чего они используются?

Финансовая отчетность в основном готовится для внешних пользователей. Пользователи — это люди, которые находятся за пределами самой компании или организации и нуждаются в информации о ней, чтобы основывать свои финансовые решения. Эти внешние пользователи обычно делятся на четыре основные категории:

- Инвесторы

- Кредиторы

- Конкуренты

- Регуляторы

Инвесторы и кредиторы анализируют этот набор отчетов, чтобы основывать на них свои финансовые решения. Они также просматривают дополнительные финансовые отчеты, такие как примечания к финансовым отчетам и обсуждения руководства.

Отчет о прибылях и убытках и балансовый отчет сравниваются друг с другом, чтобы увидеть, насколько эффективно компания использует свои активы для получения прибыли. Уровни долга и собственного капитала компании также могут быть проверены, чтобы определить, правильно ли компании финансируют свою деятельность и расширение.

Большинство инвесторов и кредиторов используют финансовые коэффициенты для анализа этих сравнений. Количество соотношений, которые можно комбинировать для целей анализа, практически не ограничено.

Эти коэффициенты сами по себе редко дают внешним пользователям и лицам, принимающим решения, достаточно информации, чтобы судить о финансовой устойчивости компании. Инвесторы и кредиторы обычно сравнивают коэффициенты разных компаний, чтобы разработать отраслевой стандарт или эталон для оценки эффективности компании.

Шаблон и форма финансового отчета

Вот образец шаблона финансового отчета, который показывает порядок совместной работы каждого отчета для отражения полного экономического положения компании, начиная с баланса.

Как видите, все начинается с баланса за предыдущий период. Это отправная точка для всех отчетов, поскольку она показывает счета активов, обязательств и собственного капитала на начало периода. С этой отправной точки мы можем добавить или вычесть операционную деятельность, указанную в отчете о прибылях и убытках.