Образовательные кредиты

- Главная

- Информация

- Абитуриентам

- Образовательные кредиты

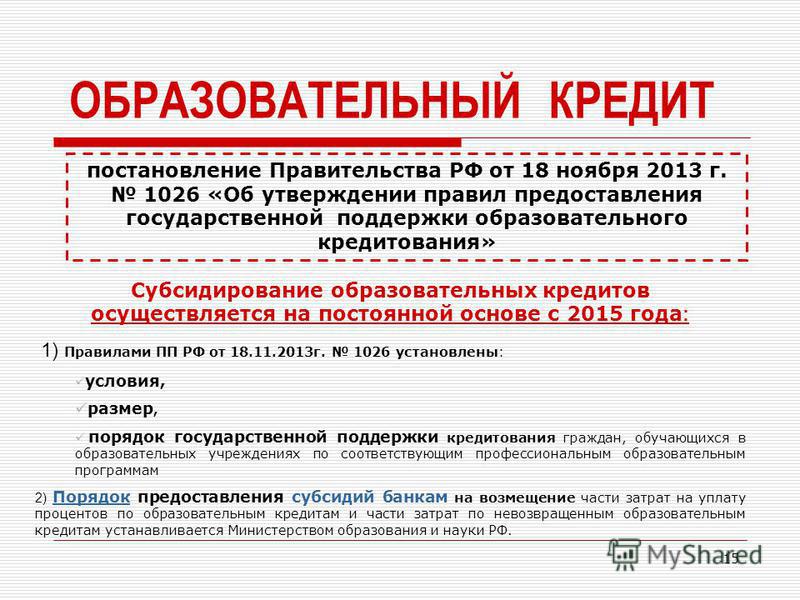

В настоящее время государственная поддержка образовательного кредитования в Российской Федерации реализуется в соответствии с Правилами предоставления государственной поддержки образовательного кредитования, утвержденными постановлением Правительства Российской Федерации от 15 сентября 2020 г. № 1448 «О государственной поддержке образовательного кредитования» и предоставляется гражданам, поступившим в организации, осуществляющие образовательную деятельность по образовательным программам высшего образования, для обучения по соответствующим образовательным программам.

В соответствии с Правилами для заемщиков установлена фиксированная процентная ставка на уровне 3% годовых, предусмотрен льготный период кредитования, который включает в себя срок обучения заемщика в образовательной организации и дополнительно девять месяцев, в течение которых заемщику предоставляется отсрочка по погашению образовательного кредита.

Обязательным условием в отношении заемщика со стороны банка является отсутствие обязанности предоставления обеспечения для получения образовательного кредита.

Кроме основного образовательного кредита для обучающихся предусмотрена возможность получения сопутствующего образовательного кредита (на проживание, питание, приобретение учебной и научной литературы и другие бытовые нужды). Максимальный размер сопутствующего кредита на весь период обучения не может превышать размера 7-ми прожиточных минимумов по соответствующему субъекту РФ.

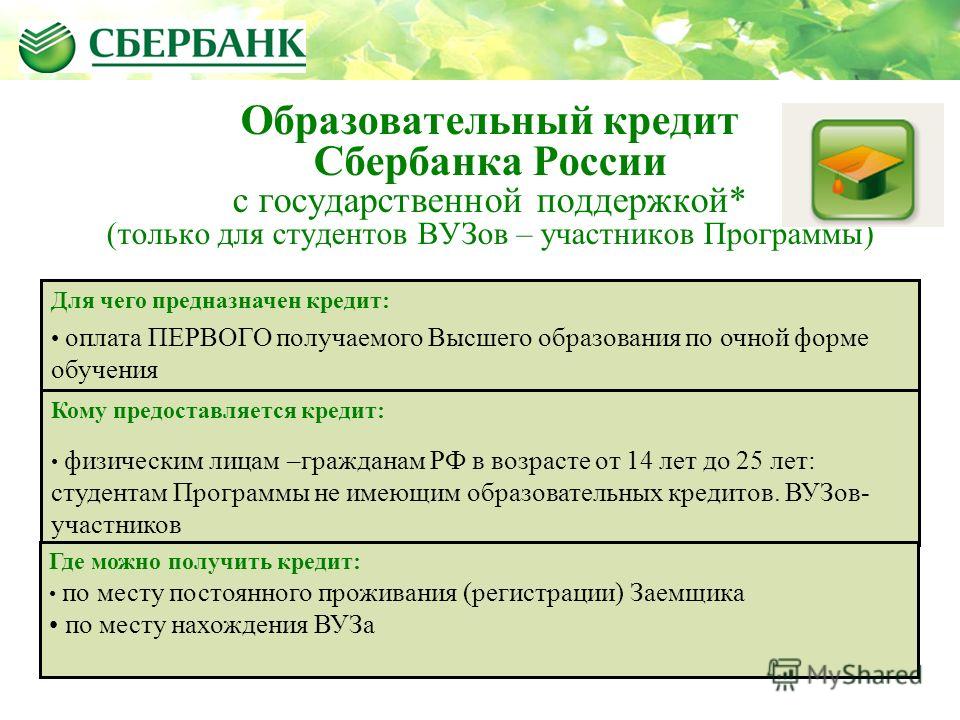

В соответствии с действующим законодательством Минобрнауки России заключено соглашение с ПАО «Сбербанк России» о государственной поддержке образовательного кредитования для граждан, поступивших в образовательные организации, осуществляющие образовательную деятельность по образовательным программам высшего образования. Вы можете взять кредит на любой вид обучения в вузе: на бакалавра, в магистратуре, аспирантуре.

«Знание — сила» — кредит на образование от «Почта Банка»

На основании соглашения, заключённого Санкт-Петербургским университетом технологий управления и экономики и ПАО «Почта Банк», абитуриенты и обучающиеся СПбУТУиЭ имеют возможность оформить в ПАО «Почта Банк» кредит на образование.

Преимущества кредита на образование от «Почта Банка»:

- Во время обучения вы оплачиваете только проценты по выданной сумме кредита

Проценты начисляются только на реально использованную сумму. Основной долг можно погасить после окончания обучения.

Основной долг можно погасить после окончания обучения.

- Вы получаете кредит частями.

Вы приносите счет за очередной период обучения из СПбУТУиЭ и банк вам оплачивает данный период. Проценты начисляются только на реально использованную сумму,

- Вы сами управляете своим кредитом

Вы можете использовать кредит для частичной оплаты счёта за обучение, добавляя собственные средства. Вы даже можете оплатить очередной период обучения сами, сохраняя возможность использования кредита в будущем.

- Кредит можно оформить студентам на любом курсе.

ПАО «Почта Банк»: Лицензия ЦБ РФ на осуществление банковских операций № 650 от 25.03.2016

РФЭИ: Финансы и кредит: учебный план

Для получения диплома бакалавра по данной специальности необходимо изучить 47 дисциплин, выполнить курсовые работы, пройти все необходимые виды практики* и написать выпускную квалификационную работу.

В соответствии с требованиями образовательного стандарта учебный план должен пересматриваться не реже одного раза в год. Это означает, что представленный здесь список учебных дисциплин не является постоянным. В нем может быть заменена любая дисциплина, кроме четырех обязательных: «История», «Философия», «Иностранный язык» и «Безопасность жизнедеятельности». Порядок изучения дисциплин также может корректироваться.

| № | Наименование дисциплины по учебному плану | Количество часов на изучение дисциплины | Форма итогового контроля | |

БАЗОВАЯ ЧАСТЬ | ||||

| 1 | 144 | Экзамен | ||

| 2 | Философия | 144 | Экзамен | |

| 3 | Иностранный язык | 360 | Экзамен | |

| 4 | Право | 72 | Зачет | |

| 5 | Психология | 72 | Зачет | |

| 6 | Математика | 612 | ||

| Линейная алгебра | 180 | Экзамен | ||

| Математический анализ | 144 | Экзамен | ||

| Теория вероятностей и математическая статистика | 288 | Экзамен | ||

| 7 | Методы оптимальных решений | 180 | Экзамен | |

| 8 | Макроэкономика | 180 | Экзамен | |

| 9 | Микроэкономика | 180 | Экзамен | |

| 10 | Эконометрика | 144 | Экзамен | |

| 11 | Информационные системы в экономике | 72 | Зачет | |

| 12 | Безопасность жизнедеятельности | 72 | Зачет | |

| 13 | Бухгалтерский учет и анализ | 432 | Экзамен | |

| 14 | Деньги, кредит, банки | 288 | Экзамен | |

| 15 | Учет и анализ банкротств | 144 | Экзамен | |

| 16 | История экономических учений | 72 | Зачет | |

| 17 | Финансы | 216 | Экзамен | |

| 18 | Налоги и налогообложение | 216 | Экзамен | |

| 19 | Финансовый менеджмент | 252 | Экзамен | |

| 20 | Физическая культура | 72 | Зачет | |

ВАРИАТИВНАЯ ЧАСТЬ | ||||

| 21 | Логика | 108 | Зачет | |

| 22 | Начала бухгалтерского учета | 252 | Экзамен | |

| 23 | Финансовая математика | 216 | Зачет | |

| 24 | Концепции современного естествознания | 108 | Зачет | |

| 25 | Статистика | 108 | Зачет | |

| 26 | Основы предпринимательства | 144 | Экзамен | |

| 27 | Бухгалтерский финансовый учет | 360 | Экзамен | |

| 28 | Экономика общественного сектора | 108 | Зачет | |

| 29 | Банковское дело (данная дисциплина предусматривает написание курсовой работы) | 288 | Экзамен, КР | |

| 30 | Банковские системы | 144 | Экзамен | |

| 31 | Финансовое право | 144 | Зачет | |

| 32 | Статистика финансов (данная дисциплина предусматривает написание курсовой работы) | 108 | Экзамен, КР | |

| 33 | Корпоративные финансы (данная дисциплина предусматривает написание курсовой работы) | 144 | Экзамен, КР | |

| 34 | Экономико-математические методы и модели | 180 | Экзамен | |

| 35 | Маркетинг | 180 | Экзамен | |

| 36 | Прикладная физическая культура | 14 | Зачет | |

| 37 | История бухгалтерского учета | 108 | Зачет | |

| 38 | Организация и технологии бизнес-обучения | 180 | Экзамен | |

| 39 | Информатика | 180 | Экзамен | |

| 40 | Деловое общение | 108 | Зачет | |

| 41 | Контроль и ревизия | 72 | Зачет | |

| 42 | Страхование | 144 | Зачет | |

| 43 | Бюджетная система РФ | 108 | Зачет | |

| 44 | Управление кадровой деятельностью | 72 | Зачет | |

| 45 | Рынок ценных бумаг | 108 | Зачет | |

| 46 | Инвестиции | 108 | Зачет | |

| 47 | Экономика и финансы фирмы | 144 | Зачет | |

*На третьем и четвертом курсах учебным планом предусмотрено прохождение студентами учебной практики в объеме 252 часов: 90 часов (1⅔ недели) на третьем курсе и 162 часа (3 недели) на четвертом курсе. Итоговой формой контроля учебной практики является дифференцированный зачет.

Итоговой формой контроля учебной практики является дифференцированный зачет.

На пятом курсе предусмотрено прохождение студентами производственной практики в объеме 216 часов (4 недели). Итоговой формой контроля производственной практики является дифференцированный зачет.

Итоговая государственная аттестация (в объеме 324 часов) включает защиту выпускной квалификационной (бакалаврской) работы. В приложении к диплому будет указана тема выпускной квалификационной (бакалаврской) работы и оценка, полученная по итогам её защиты.

Поступить

У Байдена есть план Б по облегчению студенческого долга. Вот как это работает.

ДеньгиСмотреть

Автор: Эйми Пикки

/ MoneyWatch

Верховный суд рассмотрит дело об освобождении от студенческой ссуды

Верховный суд рассмотрит дело о программе списания студенческих кредитов Байдена в 2023 году 00:22 Администрация Байдена продвигает другой подход к решению кризиса студенческой задолженности, в то время как ее основная инициатива, план списания до 20 000 долларов студенческих ссуд на каждого заемщика, остается в юридическом подвешенном состоянии.

Даже если попытка списания долгов будет отклонена судом, план Б Департамента образования может помочь миллионам заемщиков путем пересмотра планов погашения долгов, основанных на доходах. В нем также рассматриваются некоторые из худших ловушек студенческого долга, такие как «отрицательная амортизация» или когда остаток кредита человека продолжает расти, несмотря на его постоянные выплаты.

План по реформированию планов погашения, основанных на доходах, или РДЭ, был впервые объявлен в августе, но был омрачен планом администрации Байдена по списанию долга в размере до 20 000 долларов на каждого заемщика. Но поскольку программа облегчения бремени задолженности была остановлена из-за юридических проблем — и теперь направлена в консервативно настроенный Верховный суд — Департамент образования заявил, что продвигает другую часть своего плана, которая будет пересматривать РДЭ с целью помощь заемщикам с низким и средним доходом.

Капитальный ремонт РДЭ «чрезвычайно важен», заявила CBS MoneyWatch заместитель исполнительного директора Центра защиты студентов-заемщиков (SBPC) Персис Ю. «Мы видим, как многие заемщики говорят: «Я не понимаю — я взял 15 000 долларов, и теперь я должен 40 000 долларов», что эмоционально деморализует и финансово разрушительно».

«Мы видим, как многие заемщики говорят: «Я не понимаю — я взял 15 000 долларов, и теперь я должен 40 000 долларов», что эмоционально деморализует и финансово разрушительно».

РДЭ «раньше работали очень токсично», сказала она.

Вот что нужно знать.

Какие планы погашения зависят от дохода?

Планы погашения в зависимости от дохода разработаны, чтобы сделать студенческие кредиты более управляемыми за счет привязки ежемесячного платежа человека к его доходу. По данным Pew Research, около трети всех заемщиков зарегистрированы в РДЭ.

Но критики отмечают, что РДЭ имеют некоторые серьезные недостатки. Во-первых, таких планов четыре, каждый со своими правилами и критериями, ориентироваться в которых заемщикам может быть головной болью. Хуже того, планы подверглись критике за то, что позволили увеличить студенческий долг за счет отрицательной амортизации, при этом в одном отчете SBPC отмечается, что некоторые заемщики удвоили или утроили свои обязательства по кредиту на обучение в колледже, несмотря на то, что они находятся в плане погашения.

Отрицательная амортизация возникает, когда погашения недостаточно для покрытия процентов по кредиту, что означает, что невыплаченные проценты добавляются к основной сумме кредита, что затем может привести к снежному кому, несмотря на выплаты заемщика.

Что произойдет с РДЭ в соответствии с планом Байдена?

Представители администрации Байдена заявили во вторник, что они в основном поэтапно отменят три плана IDR и сосредоточатся на одной программе, которую намерены упростить и сделать более щедрой. План, который планируется оставить, называется пересмотренной программой Pay As You Earn, или REPAYE, которая впервые была представлена в 2016 году.

Что изменится в REPAYE?

Администрация Байдена хочет пересмотреть план REPAYE с помощью ряда предлагаемых правил, которые будут опубликованы в Федеральном реестре 11 января. . В настоящее время зачисленные лица должны вносить платежи, равные 10% от их дискреционного дохода, который устанавливается при заработке выше 150% федеральных норм бедности. Это означает, что только 20 400 долларов дохода для одного заемщика считаются недискреционными и, следовательно, защищенными от планов РДЭ.

Это означает, что только 20 400 долларов дохода для одного заемщика считаются недискреционными и, следовательно, защищенными от планов РДЭ.

Предложение увеличит сумму недискреционного дохода для одиночных заемщиков приблизительно до $31,000, или 225 % федерального порога бедности. Это означает, что большая часть дохода заемщика не будет направлена на погашение долга, предоставляя больше денег на такие предметы первой необходимости, как аренда или еда.

Заемщики в семье из четырех человек увидят, что их доходы защищены ниже 62 400 долларов в соответствии с новыми правилами, сообщил Департамент образования.

Предложение также сократит вдвое процент дискреционного дохода, который заемщики должны погасить, при этом доля снизится до 5% с 10% в настоящее время.

Что будет с невыплаченными процентами?

Предложение устранит проблему отрицательной амортизации или начисления невыплаченных процентов на баланс заемщика.

Около 7 из 10 заемщиков в планах IDR увеличили свои остатки после вступления в планы, сообщил во вторник Департамент образования.

«Согласно предложенному плану, ежемесячный платеж заемщика по-прежнему будет сначала применяться к процентам, но если его недостаточно для покрытия этой суммы, любые оставшиеся проценты не будут взиматься», — говорится в заявлении Департамента образования.

Повлияет ли это на списание кредита?

Предложение также вносит некоторые изменения в процедуру списания кредитов, сокращая время, в течение которого люди с студенческой задолженностью могут получить помощь.

Текущие планы обещают списать любой оставшийся долг через 20 или 25 лет платежей. Новые правила спишут весь оставшийся долг через 10 лет для тех, кто взял кредит на сумму 12 000 долларов или меньше. К каждой 1000 долларов, взятых взаймы сверх этой суммы, добавлялся год.

Это изменение, скорее всего, поможет выпускникам местных колледжей, сообщили в Департаменте образования. По оценкам, 85% заемщиков местных колледжей будут свободны от долгов в течение 10 лет после вступления в программу IDR.

Сколько все это сэкономит заемщикам?

Типичные выпускники четырехгодичного университета сэкономят около 2000 долларов в год по сравнению с нынешними планами, сообщили в Департаменте образования.

Он добавил, что в среднем заемщики с более низким доходом увидят наибольшее облегчение, при этом пожизненные платежи на доллар, взятый взаймы, снизятся в среднем на 83% для заемщиков из нижних 30% доходов. Для сравнения, у тех, кто входит в число 30% самых высокооплачиваемых работников, выплаты снизятся на 5%.

Какова прогнозируемая стоимость для налогоплательщиков?

Пересмотр планов РДЭ может стоить до 190 миллиардов долларов, по данным Комитета по ответственному федеральному бюджету, группы государственной политики, которая настаивает на снижении государственного долга.

В своем заявлении во вторник группа назвала это предложение «дорогостоящим и ошибочным». Среди критических замечаний, помимо цены программы, есть то, что она может в конечном итоге повысить стоимость обучения и побудить больше американцев брать кредиты для финансирования своего обучения в колледже.

Общественность может комментировать предложение администрации Байдена на веб-сайте Regulations.gov в течение 30 дней.

Когда изменения вступят в силу?

Департамент образования заявил, что планирует завершить разработку правил позднее в 2023 году и полагает, что некоторые положения могут начать применяться где-то в этом году.

— По сообщению Associated Press.

Актуальные новости

- В:

- Студенческий долг

Впервые опубликовано 10 января 2023 г. / 16:44

© 2023 CBS Interactive Inc. Все права защищены.

Спасибо, что читаете CBS NEWS.

Создайте бесплатную учетную запись или войдите в систему

, чтобы получить доступ к дополнительным функциям.

Пожалуйста, введите адрес электронной почты, чтобы продолжить

Пожалуйста, введите действительный адрес электронной почты, чтобы продолжить

Студенческие ссуды: вот что нужно знать о новом предложении по студенческим ссудам, которое облегчает платежи заемщикам, зарабатывающим менее 30 600 долларов США

Seth Wenig/AP

Си-Эн-Эн —

cms.cnn.com/_components/paragraph/instances/paragraph_F90B8BCA-73C1-63A9-2CB8-996CA187F8BA@published” data-editable=”text” data-component-name=”paragraph”>

Новое предложение администрации Байдена снизит выплаты по федеральным студенческим кредитам для некоторых американцев и полностью приостановит выплаты всем, кто зарабатывает менее 30 600 долларов в год.

cms.cnn.com/_components/paragraph/instances/paragraph_F90B8BCA-73C1-63A9-2CB8-996CA187F8BA@published” data-editable=”text” data-component-name=”paragraph”>

Новое предложение администрации Байдена снизит выплаты по федеральным студенческим кредитам для некоторых американцев и полностью приостановит выплаты всем, кто зарабатывает менее 30 600 долларов в год.«Сегодня мы даем новое обещание нынешним заемщикам и грядущим поколениям: платежи по студенческим кредитам будут доступными», — сказал министр образования Мигель Кардона в разговоре с журналистами в понедельник вечером. «Вы не будете погребены под лавиной студенческого интереса, и вы не будете обременены долгами на всю жизнь».

Бостон, Массачусетс – 13 мая: Студенты прибывают в Фенуэй-Парк на церемонию вручения дипломов Северо-восточного университета в Бостоне 13 мая 2022 года. Несмотря на то, что половину своей студенческой карьеры они потратили на пандемию, выпуск 2022 года справился и отпраздновал это с семьей и друзьями. в Бостоне.

Несмотря на то, что половину своей студенческой карьеры они потратили на пандемию, выпуск 2022 года справился и отпраздновал это с семьей и друзьями. в Бостоне.

Большие вопросы о списании студенческих кредитов вырисовываются в 2023 году

Внося изменения в существующие планы погашения кредита, основанные на доходах, администрация надеется «преобразовать финансирование колледжей и сократить общие платежи будущих заемщиков на доллар на 0,40 доллара, ориентируясь при этом на заемщиков с низким и средним уровнем дохода», — заявил заместитель госсекретаря Джеймс Кваал. рассказал журналистам. План создаст «настоящую страховочную сеть для студенческих кредитов», сказал он.

Байден впервые взял на себя обязательство реформировать программу плана погашения, основанную на доходах, когда он объявил о своем плане облегчения студенческих кредитов, который связан с судами, в августе. Министерство образования заявляет, что это заявление «выполняет обязательство президента Байдена по исправлению системы погашения студенческих ссуд» и является «ключевым шагом в более широких усилиях администрации Байдена-Харриса по повышению доступности высшего образования».

Министерство образования заявляет, что это заявление «выполняет обязательство президента Байдена по исправлению системы погашения студенческих ссуд» и является «ключевым шагом в более широких усилиях администрации Байдена-Харриса по повышению доступности высшего образования».

Одно предлагаемое изменение повысит порог для погашения. Одиноким заемщикам, зарабатывающим менее 30 600 долларов в год, не нужно будет производить какие-либо платежи в соответствии с предложением, по сравнению с текущим порогом в 24 000 долларов. По словам Кваала, эта цифра основана на черте бедности.

Заемщики с более высокими доходами также будут экономить «не менее 1000 долларов в год» по сравнению с существующими планами. Платежи для заемщиков бакалавриата выше этого порога будут сокращены вдвое с 10% дохода до 5% дохода в соответствии с предложением, а заемщики с долгом бакалавриата и выпускника будут платить «от 5 до 10% своего дохода на основе средневзвешенного значения». их балансов», — сказал Кваал.

Платежи для заемщиков бакалавриата выше этого порога будут сокращены вдвое с 10% дохода до 5% дохода в соответствии с предложением, а заемщики с долгом бакалавриата и выпускника будут платить «от 5 до 10% своего дохода на основе средневзвешенного значения». их балансов», — сказал Кваал.

СВЯЗАННЫЙ: Байден продлевает мораторий на погашение студенческой ссуды, поскольку программа прощения связана в судах

Министерство образования также прекратит взимать ежемесячные проценты и сократит время, необходимое для прощения некоторых небольших кредитов.

«Согласно существующим планам, любой оставшийся остаток будет списан через 20 лет платежей, но мы также даем заемщикам с меньшими кредитами путь к прощению через 10 лет», — сказал Кваал./s3/static.nrc.nl/spoetnik/files/2016/02/HiRes-2.jpg) «Одним из недостатков существующих планов IDR (погашение на основе дохода) является то, что все заемщики должны погасить долг до 20 лет, даже если они поступили в колледж только на один или два семестра или заняли несколько тысяч долларов».

«Одним из недостатков существующих планов IDR (погашение на основе дохода) является то, что все заемщики должны погасить долг до 20 лет, даже если они поступили в колледж только на один или два семестра или заняли несколько тысяч долларов».

Изменения могут повлиять на примерно 8 миллионов человек, которые в настоящее время зарегистрированы в планах погашения своих федеральных студенческих кредитов, ориентированных на доход, и могут открыть его для большего количества заемщиков. «На самом деле, многие дополнительные заемщики могли бы добиться более низких ежемесячных платежей, зарегистрировавшись», — сказал Кваал.

План также включает усиление ответственности для учебных заведений, в которых большинство студентов не могут позволить себе кредиты.