Курсовая работа Преступления, связанные с уклонением от уплаты налогов

Содержание

Введение 3

Глава 1 Понятие налогового преступления и объект его посягательства 5

1.1. Понятие налогового преступления и объект его посягательства 5

1.2 Субъекты налоговых преступлений 10

Глава 2. Характеристика основных составов преступлений, связанных с уклонением от уплаты налогов 14

2.1. Уклонение от уплаты налогов и (или) сборов с физического лица 14

2.2. Уклонение от уплаты налогов и (или) сборов с организации 18

2.3. Неисполнение обязанностей налогового агента 21

2.4. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов 24

Заключение 27

Список литературы 28

Введение

Актуальность темы курсовой работы подтверждается тем, что в настоящее время в условиях рыночной экономики и жесткой конкуренции, для руководителей предприятий становится необходимым соблюдать установленный налоговый режим, своевременно уплачивать налоги, сдавать декларации и т. д. Однако в настоящее время уклонение от уплаты налогов является спортивным интересом в большинстве коммерческих компаний. Вопрос в том, насколько далеко заходят руководители в стремлении снизить налогообложение. Иногда это просто административное правонарушение, а иногда вскрываются целые преступные схемы ухода от налогов. Эта тема будет актуальной всегда, пока существует государство и налогоплательщики.

д. Однако в настоящее время уклонение от уплаты налогов является спортивным интересом в большинстве коммерческих компаний. Вопрос в том, насколько далеко заходят руководители в стремлении снизить налогообложение. Иногда это просто административное правонарушение, а иногда вскрываются целые преступные схемы ухода от налогов. Эта тема будет актуальной всегда, пока существует государство и налогоплательщики.

Целью настоящей работы является характеристика преступлений в сфере уплаты налогов. Для ее достижения, необходимо будет решить целый ряд задач, а именно дать общую характеристику налогового преступления и объект посягательства, рассмотреть субъектов налоговых преступлений, охарактеризовать основные составы преступлений в сфере уклонения от уплаты налогов.

Указанные цели и задачи будут достигнуты путем сравнительного анализа и изучения учебной литературы, монографий в данной сфере правоотношений. Кроме того, необходимо тщательно изучить нормативную базу по данному вопросу, сложившуюся судебную практику.

Объектом изучения являются общественные отношения в сфере законности ведения налогового учета, нарушения субъектами порядка уплаты налогов.

Предметом изучения являются нормативно-правовые акты, которые определяют порядок и основания привлечения к ответственности за совершение преступлений связанных с уклонением от уплаты налогов.

Методами изучения являются теоретический и практический анализ, сравнение, систематизация изученного материала.

Правильное и точное определение юридического содержания категории налогового преступления имеет большое значение не только для теории налогового права, но и для практики применения соответствующих положений законодательства о налогах и сборах.

Именно поэтому данная категория является центральной в системе правового регулирования налоговых правоотношений, а все элементы юридической конструкции этого нормативного понятия требуют своего тщательного и подробного уяснения.

Список использованных источников

1. Нормативно-правовые акты

Нормативно-правовые акты

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.06.2012)// Собрание законодательства РФ, N 31, 03.08.1998, ст. 3824.

2. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 28.07.2012) // Собрание законодательства РФ, 17.06.1996, N 25, ст. 2954.

2. Научную литературу и материалы периодической печати

1. Борисов Ю.К., Годунова Н.С., Горшкова Л.Л., Кудрявцева А.Л. Комментарий к Налоговому кодексу Российской Федерации (частям первой и второй) (постатейный) / под ред. Л.Л. Горшковой // СПС КонсультантПлюс. 2010.

2. Жалинский А.Э. Уголовное право в ожидании перемен: теоретико-инструментальный анализ. 2-е изд., перераб. и доп. М.: Проспект, 2009.

3. Зрелов А.П., Краснов М.В. Налоговые преступления / Под ред. К.К. Саркисова. М.: Статус-Кво, 2009.

4. Кучеров И.И., Соловьев И.Н. Уголовная ответственность за налоговые преступления. М.: АО «Центр ЮрИнфоР», 2004.

5. Кучеров И.И. Преступления в сфере налогообложения: научно-практический комментарий к УК РФ. М.: УКЦ «ЮрИнфоР», 2007.

М.: УКЦ «ЮрИнфоР», 2007.

6. Комментарий к Уголовному кодексу Российской Федерации (постатейный) /под ред. А.И. Чучаева. М.: КОНТРАКТ, ИНФРА-М, 2009.

7. Кочои С.М. Уголовное право. Общая и Особенная части: краткий курс. М.: ОНТРАКТ, Волтерс Клувер 2010.

8. Комментарий к Уголовному кодексу Российской Федерации (постатейный) / под ред. А.В. Бриллиантова. М.: Проспект, 2010.

9. Комментарий к Уголовному кодексу Российской Федерации (постатейный) /под ред. Г.А. Есакова. М.: Проспект, 2010.

10. Лопашенко Н.А. Проблемы уголовной ответственности за налоговые преступления // Налоговые споры: теория и практика. 2008. N 5.

11. Уголовное право Российской Федерации. Особенная часть: Учебник / под ред. Л.В. Иногамовой-Хегай, А.И. Рарога, А.И. Чучаева. 2-е изд., испр. и доп. М.: КОНТРАКТ, ИНФРА-М, 2009.

3. Практические материалы

1. Постановление Пленума Верховного Суда РФ от 28 декабря 2006 г. N 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления»/// Бюллетень Верховного Суда Российской Федерации, март 2007 г. , N 3

, N 3

Общий объем: 28 стр.

Год: 2013

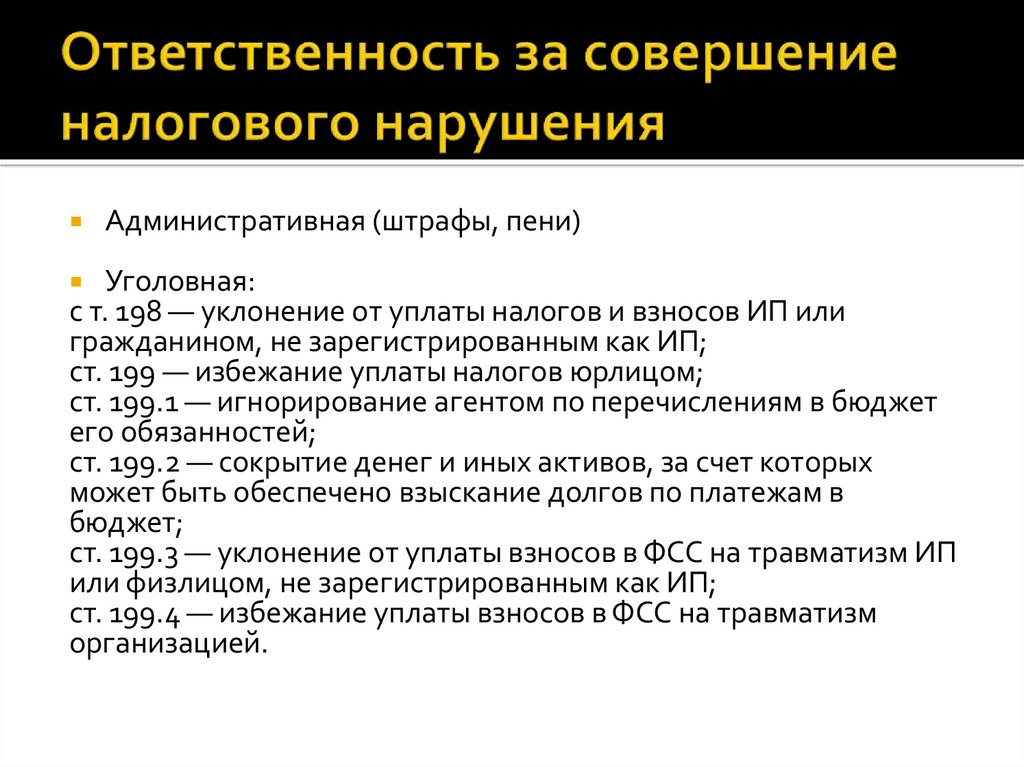

Уголовная ответственность за налоговые преступления 4, Уголовное право

Пример готовой курсовой работы по предмету: Уголовное право

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА

1. ПОНЯТИЕ НАЛОГОВЫХ ПРЕСТУПЛЕНИЙ

1.1. История развития уголовного законодательства об ответственности за налоговые преступления

1.2. Понятие налоговых преступлений и уголовная ответственность

ГЛАВА 2. УГОЛОВНО-ПРАВОВАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ ПРЕСТУПЛЕНИЙ

2.1. Уклонение от уплаты налогов и (или) сборов

2.2. Неисполнение обязанностей налогового агента

2.3. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

Содержание

Выдержка из текста

В частности, разрешены далеко не все проблемы в области ответственности за налоговые правонарушения и преступления. Так, многие исследователи указывают на далеко не безупречное законодательное регулирование в Уголовном кодексе РФ (далее – УК РФ) вопросов уголовной ответственности за налоговые преступления. Поэтому на современном этапе очень важным представляется глубокий, как научный, так и практический анализ положений уголовного законодательства РФ в части ответственности за налоговые преступления, выявление пробелов и противоречий, проблемных ситуаций и слабых сторон законодательно установленных составов.

Так, многие исследователи указывают на далеко не безупречное законодательное регулирование в Уголовном кодексе РФ (далее – УК РФ) вопросов уголовной ответственности за налоговые преступления. Поэтому на современном этапе очень важным представляется глубокий, как научный, так и практический анализ положений уголовного законодательства РФ в части ответственности за налоговые преступления, выявление пробелов и противоречий, проблемных ситуаций и слабых сторон законодательно установленных составов.

В работе также будет кратко рассмотрен опыт зарубежных стран по борьбе с налоговыми правонарушениями. Представляется, что обращение к законотворче-скому опыту зарубежных стран позволяет уяснить слабые и сильные стороны рос-сийского уголовного законодательства, выявить наиболее удачные подходы к раз-решению существующих коллизий и проблем, а также с учетом специфики нацио-нального законодательства и в целях его дальнейшего совершенствования воспри-нять наиболее приемлемые для него положения.

Актуальность темы заключается в том, что установление ответственности за нарушение налогового законодательства приведет к снижению уклонения от уплаты налогов.• Необходимость рассмотрения и решения вопросов, связанных с возникновением преступлений;Таким образом, нужно рассмотреть этот вопрос подробно, чтобы разобраться, в чем слабые стороны организации уголовной ответственности за налоговые правонарушения.

Основными предпосылками возникновения налогов, становления и развития налоговой системы является государство и рыночные отношения.Актуальность темы исследования обусловила цель курсовой работы — рассмотреть уголовную ответственность за нарушение налогового законодательства.• Рассмотреть систему уголовной ответственности за налоговые правонарушения.

2. Рассмотрение отдельных видов налоговых преступлений: уклонение от уплаты налогов (сборов) физических лиц и организаций, неисполнение обязанностей налогового агента, сокрытие имущества и денежных средств, за счет которых должно производиться взыскание налогов и (или) сборов

Методология исследования. Выпускное квалификационное исследование основывается на диалектическом методе познания. При решении конкретных задач использованы общенаучные и специальные методы изучения социально- правовой действительности: анализ и синтез, дедукция и индукция, абстрагирование, системный, догматический, логический, формально- юридический, историко-правовой, сравнительно-правовой, лингвистический, статистический, социологический и др.

Выпускное квалификационное исследование основывается на диалектическом методе познания. При решении конкретных задач использованы общенаучные и специальные методы изучения социально- правовой действительности: анализ и синтез, дедукция и индукция, абстрагирование, системный, догматический, логический, формально- юридический, историко-правовой, сравнительно-правовой, лингвистический, статистический, социологический и др.

По теме исследования заслуживают внимания диссертационные работы А.А. Захарова «Предупреждение уклонения от уплаты налогов и (или) сборов с физического лица, не являющегося индивидуальным предпринимателем» (2013), В.А. Меженина «Уголовная ответственность за неисполнение обязанностей налогового агента (2009), А.В. Никифорова «Уголовно-правовые риски налогового агента» (2014) и некоторые другие, но, несмотря на возросший в последние годы интерес к проблемам борьбы с налоговой преступностью, исследований, посвященных уголовно-правовым и криминологическим мерам предупреждения уклонения от уплаты налогов и (или) сборов с физического лица и неисполнение обязанностей налогового агента, все еще очень мало.

В процессе исследования использовались общенаучные и частнонаучные методы познания: историко-правовой, конкретно-правовой, сравнительно-правовой, системно-структурный, конкретно-социологический, статистический и другие.

Безусловно, в сохранении количества дорожно-транспортных происшествий виноваты все участники дорожного движения, а также ГИБДД: водители становятся чаще всех виновниками ДТП по различным причинам: и усталость, и невнимательность, и самоуверенность, и пьянство и т.д.; пешеходы становятся виновниками ДТП практически по тем же причинам.

СПИСОК ЛИТЕРАТУРЫ

1.Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ (ред. от 29.12.2010) //СПС КОНСУЛЬТАНТ ПЛЮС.

2.Налоговый кодекс РФ. Часть первая от 31.07.1998 №

14. ФЗ (ред. 09.03.2010) //СПС КОНСУЛЬТАНТ ПЛЮС.

3.Акопджанова М.О. Об особенностях применения общих начал назначения наказания при рассмотрении уголовных дел о налоговых преступлениях /М.О. Акопджанова //Адвокат. – 2010. — № 11. – С. 24-28.

– С. 24-28.

4.Бобкин А.Е. О некоторых проблемах возбуждения уголовных дел о налоговых преступлениях /А.Е. Бобкин //Закон и право. – 2010. — № 4. – С. 108-110.

5.Волошина Л.А. К вопросу о способе совершения преступления, предусмотренного статей 199.1 УК РФ «Неисполнение обязанностей налогового агента» /Л.А. Волошина //Российский следователь. – 2010. — № 10. – С. 7-10.

6.Клеванова Н.Л. Юридическая ответственность за неуплату налогов в свете изменения законодательства /Н.Л. Клеванова //Право и экономика. – 2010. — № 5. – С.53-56.

7.Комментарий к постановлениям Пленума Верховного Суда Российской Федерации по уголовным делам /Под ред. В.М. Лебедева. — М.: «Норма», 2008//СПС Гарант.

8.Лермонтов Ю.М. Практические комментарии к части первой Налогового Кодекса Российской Федерации. Просто о сложном /Ю.М. Лермонтов //СПС КОНСУЛЬТАНТ ПЛЮС, 2009.

9.Надежин Н.Н. Понятие налогового преступления в эволюции пра-вовой системы России ХХ века /Н.Н. Надежин //Налоги. – 2007. — № 6 //СПС КОНСУЛЬТАНТ ПЛЮС.

— № 6 //СПС КОНСУЛЬТАНТ ПЛЮС.

10.Соловьев И.Н. Преступные налоговые схемы и их выявление /И.П. Соловьев. – М.:Проспект, 2010. – 232 с.

11.Ташкинов А. Уголовная ответственность за уклонение от уплаты налогов в дореволюционной России /А. Ташкинов //Законность. – 2005. — № 8//СПС КОНСУЛЬТАНТ ПЛЮС.

12.Уголовное право России: Особенная часть /Под ред. В.П. Ревина. – 2-е, испр. и доп. – М.: Юстицинформ, 2010. – 395 с.

13.Фокина Л. Уклонение от уплаты налогов организациями. Данные, содержащиеся в документах, как основание привлечения лица к уголовной ответственности по делам об уклонении /Л. Фокина //Закон и право. – 2010. — № 11. – С. 34-36.

14.Шеленков С.Н. Сокрытие имущества от взыскания недоимки по налогам и (или) сборам/С.Н. Шеленков//Право и экономика. – 2010. — № 8. – С. 59-64.

15.Шеленков С.Н. Налоговая амнистия: новые правила игры /С.Н.Шеленков //Законодательство. – 2010. — № 2 //СПС Гарант.

список литературы

О налогах и преступности – OECD

Налоговые преступления, отмывание денег и другие финансовые преступления угрожают стратегическим, политическим и экономическим интересам как развитых, так и развивающихся стран. Они также подрывают уверенность граждан в способности своих правительств заставить налогоплательщиков платить налоги и могут лишить правительства доходов, необходимых для устойчивого развития.

Они также подрывают уверенность граждан в способности своих правительств заставить налогоплательщиков платить налоги и могут лишить правительства доходов, необходимых для устойчивого развития.

Диалог ОЭСР в Осло

Общегосударственный подход к борьбе с налоговыми преступлениями и незаконными потоками

| Преступная деятельность динамична и быстро адаптируется, чтобы воспользоваться новыми возможностями для получения финансовой выгоды, часто опережая законодательные изменения, направленные на борьбу с ней. Поиск более эффективных способов борьбы с финансовыми преступлениями особенно важен во времена экономического кризиса, когда потеря доходов наносит все больший ущерб правительствам, предприятиям и частным лицам. | |

Противодействие этой деятельности требует большей прозрачности, более эффективного сбора и анализа разведданных, а также улучшения сотрудничества и обмена информацией между государственными учреждениями и между странами для предотвращения, обнаружения и судебного преследования преступников и возврата доходов от их незаконной деятельности. | |

| Диалог ОЭСР в Осло, запущенный ОЭСР на первом Форуме ОЭСР по налогам и преступности, состоявшемся в Осло в марте 2011 года, направлен на достижение этих целей. Эту работу поддерживает G20. |

Борьба с профессиональными пособниками налоговых и других преступлений

За последние десятилетия мир стал свидетелем все более изощренных финансовых преступлений, совершаемых с помощью сложных и непрозрачных механизмов, часто трансграничных. Этим преступлениям способствует небольшая группа профессионалов, в том числе юристы, бухгалтеры, финансовые консультанты и другие лица, которые помогают создавать юридические и финансовые структуры, используемые при сложных уклонениях от уплаты налогов и финансовых преступлениях. Эти преступления могут иметь чрезвычайно разрушительные последствия для общества, создавая системные риски для финансовой системы и налоговых поступлений, помогая преступникам отмывать доходы от преступлений и подрывая общественное доверие.

Эти удары, как и сами лежащие в их основе преступления, не признают национальных границ и, по сути, используют любые слабости как внутреннего, так и международного сотрудничества. Это требует междисциплинарной и межведомственной стратегии для обеспечения эффективного объединения и сотрудничества.

В отчете Целевой группы ОЭСР по налоговым и другим преступлениям (TFTC) рассматриваются подходы и стратегии, принятые юрисдикциями для пресечения деятельности этих профессиональных пособников. Отчет,

- Навыки и осведомленность: Обеспечение того, чтобы следователи по налоговым преступлениям были оснащены навыками понимания, разведки и аналитики.

- Действующее законодательство: Обеспечение того, чтобы закон наделял следователей и прокуроров достаточными полномочиями для выявления, судебного преследования и наказания профессиональных пособников.

- Стратегии противодействия: Использование роли профессиональных организаций для предотвращения оскорбительного поведения, стимулирование раннего раскрытия информации и информирования о нарушениях, а также применение жесткого подхода к правоприменению.

- Сотрудничество: Обеспечение того, чтобы соответствующие органы упреждающе максимизировали доступность информации, разведданных и следственных полномочий, которыми обладают другие национальные и международные агентства.

- Эффективная реализация: Назначение ведущего лица и/или агентства, ответственного за надзор за реализацией стратегии профессиональных помощников.

Налоговые преступления и отмывание денег

Существуют существенные сходства между методами, используемыми для отмывания доходов от преступлений и совершения налоговых преступлений. В мае 1998 года министры финансов Большой семерки призвали международные действия по укреплению потенциала систем борьбы с отмыванием денег для эффективного борьбы с преступлениями, связанными с налогами. «Большая семерка» считает, что международные действия в этой области укрепят существующие системы борьбы с отмыванием денег и повысят эффективность механизмов обмена налоговой информацией.

В мае 1998 года министры финансов Большой семерки призвали международные действия по укреплению потенциала систем борьбы с отмыванием денег для эффективного борьбы с преступлениями, связанными с налогами. «Большая семерка» считает, что международные действия в этой области укрепят существующие системы борьбы с отмыванием денег и повысят эффективность механизмов обмена налоговой информацией.

В связи с этим Комитет ОЭСР по бюджетным вопросам наладил диалог с Целевой группой по финансовым мероприятиям (ФАТФ) и продолжает изучать пути улучшения сотрудничества между налоговыми органами и органами по борьбе с отмыванием денег. Были проведены совместные семинары с представителями налоговых органов и органов по борьбе с отмыванием денег, что позволило экспертам обменяться опытом в отношении некоторых практик, характерных как для уклонения от уплаты налогов, так и для отмывания денег. Работа ОЭСР по борьбе с налоговыми преступлениями и отмыванием денег дополняет работу ФАТФ.

В 2010 году ОЭСР приняла новую Рекомендацию ОЭСР по содействию сотрудничеству между налоговыми и другими правоохранительными органами в борьбе с тяжкими преступлениями. В 2012 году ФАТФ пересмотрела свои рекомендации, включив налоговые преступления в перечень предикатных преступлений к отмыванию денег.

В 2012 году ФАТФ пересмотрела свои рекомендации, включив налоговые преступления в перечень предикатных преступлений к отмыванию денег.

Справочник по информированию налоговых инспекторов и налоговых аудиторов об отмывании денег и финансировании терроризма Справочник по осведомленности о финансировании терроризма для налоговых инспекторов и налоговых аудиторов, опубликованный в июне 2019 г.включает обновленные индикаторы отмывания денег и новые материалы для повышения эффективности выявления и сообщения о финансировании терроризма.

Десять глобальных принципов. , организационные и оперативные мероприятия. Выпущенное в 2017 году первое издание Борьба с налоговыми преступлениями – десять глобальных принципов – это глобальное справочное руководство, в котором изложены десять основных элементов, позволяющих юрисдикциям эффективно бороться с налоговыми преступлениями. Таким образом, отчет предоставляет странам четкие ориентиры и освещает передовой опыт со всего мира.

Диагностический инструмент для самооценки, Модель зрелости расследования налоговых преступлений (Модель зрелости), был разработан ОЭСР и опубликован в ноябре 2020 года. Модель зрелости призвана помочь юрисдикциям понять, где они участвуют в реализации документа ОЭСР «Борьба с налоговыми преступлениями: десять глобальных принципов», основанного на наборе эмпирически наблюдаемых показателей. Устанавливая показатели для каждого возрастающего уровня зрелости, модель также намечает эволюционный путь для будущего продвижения к наиболее передовым методам расследования налоговых преступлений на четырех уровнях зрелости: «Новый», «Прогрессирующий», «Установившийся» и «Желаемый».

Налоги и коррупция

Коррупция угрожает надлежащему управлению, устойчивому развитию, демократическим процессам и добросовестной деловой практике. ОЭСР является мировым лидером в борьбе с коррупцией посредством конвенции о борьбе со взяточничеством, налогообложения, управления, экспортных кредитов и помощи в целях развития.

Первой вехой в усилиях ОЭСР по борьбе с международным взяточничеством стала Рекомендация 1994 года для стран по принятию эффективных мер по сдерживанию, предотвращению и борьбе с подкупом иностранных должностных лиц в связи с международными деловыми операциями.

В 1996 году Совет рекомендовал странам-членам, которые допускают возможность вычета из налогооблагаемой базы взяток иностранным публичным должностным лицам, пересмотреть этот порядок с целью отказа в вычете таких взяток из налогооблагаемой базы. Эта рекомендация Совета удовлетворила особый успех, поскольку Стороны Конвенции ОЭСР по борьбе со взяточничеством теперь в целом запрещают вычет взяток иностранным публичным должностным лицам. Во многих случаях страны пошли еще дальше и запретили вычет всех взяток.

Эта рекомендация Совета удовлетворила особый успех, поскольку Стороны Конвенции ОЭСР по борьбе со взяточничеством теперь в целом запрещают вычет взяток иностранным публичным должностным лицам. Во многих случаях страны пошли еще дальше и запретили вычет всех взяток.

Широкое выполнение этой рекомендации дало деловому сообществу четкий сигнал: взяточничество больше не будет рассматриваться как обычные или необходимые деловые расходы, а подкуп иностранных государственных должностных лиц является уголовным преступлением, за которое предусмотрено серьезное наказание.

В 2009 году ОЭСР приняла новую Рекомендацию по налоговым мерам по борьбе с подкупом иностранных государственных должностных лиц в международных деловых операциях для дальнейшего усиления роли налоговых органов в борьбе со взяточничеством.

Кроме того, чтобы обеспечить эффективное выявление взяточничества, ОЭСР выпустила обновленное в 2009 году Справочник по осведомленности о взяточничестве для налоговых инспекторов, который доступен на 18 языках. Справочник помогает налоговым органам выявлять подозрительные платежи, которые могут быть взятками, чтобы можно было принудительно отказать в вычете и чтобы можно было выявлять взяточничество и сообщать о нем правоохранительным органам. Он также служит руководством для стран, желающих разработать внутренние инструкции по информированию о взяточничестве.

Справочник помогает налоговым органам выявлять подозрительные платежи, которые могут быть взятками, чтобы можно было принудительно отказать в вычете и чтобы можно было выявлять взяточничество и сообщать о нем правоохранительным органам. Он также служит руководством для стран, желающих разработать внутренние инструкции по информированию о взяточничестве.

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

- Ознакомьтесь с нашими публикациями и отчетами о налогах и преступности

- Свяжитесь с нами по электронной почте: [email protected]

- Подпишитесь на нас в Твиттере: @OECDtax

Соответствующие документы

Уголовная ответственность и добровольное раскрытие информации о налогах

Если вы знаете, что нарушили налоговое законодательство, есть еще ряд вещей, которые можно предпринять, чтобы избежать или уменьшить самые серьезные штрафы. На этом этапе важно обсудить ваши варианты с адвокатом, потому что наилучшая практика может быть разной для каждого отдельного случая.

Если ваши намерения были преднамеренными, преднамеренными, чтобы обмануть Налоговое управление США, например, «подтасовывать отчеты» о вашем бизнесе, сообщать о том, что вы состоите в браке, когда вы одиноки, заявлять о доходах от одной работы, но пренебрегаете регистрацией доходов от ваших выходных. концерт в течение нескольких лет — этот вид уклонения от уплаты налогов гораздо серьезнее, чем честная математическая ошибка, и будет рассматриваться как таковой в суде.

Сценарий «Лучший случай»

Это стоит повторить, но, поскольку прокурор США имеет 90-процентный уровень обвинительных приговоров по уголовным налоговым делам, шансы не совсем в вашу пользу. Важно понимать, какие цели стоят на начальном этапе. Первое, о чем нужно знать, это то, что большинство уголовных налоговых обвинений можно смягчить.

Часто бывает, что преступное поведение имеет определенную закономерность — именно она — закономерность. Это происходит в течение нескольких лет, это происходит в течение нескольких налоговых деклараций. Убытка от налогов должно быть достаточно, чтобы возбудить аппетит прокурора США.

Убытка от налогов должно быть достаточно, чтобы возбудить аппетит прокурора США.

IRS не преследует людей за 5000 или 10000 долларов. Они ищут более крупные дела, потому что имеют дело с ограниченными ресурсами и хотят послать сообщение.

По крайней мере, налоговый консультант может прийти и попытаться уменьшить налоговые убытки, смягчить и уменьшить обвинения, штрафы и возможное наказание. Это происходит на уровне прокурора США.

Однако во многих случаях — если у вас есть подтверждающие факты — вы можете полностью сорвать уголовное расследование. У уголовных расследований очень высокая планка. Вы должны доказать вне всяких разумных сомнений, что кто-то что-то сделал. Есть много вещей, которые вы можете сделать, чтобы создать препятствия в системе.

Есть также много вещей, которые вы можете сделать, чтобы работать с криминальными агентами и работать с прокурорами США, чтобы добиться глобального разрешения гражданских и уголовных дел.

Например, если вы управляете бизнесом и вас обвиняют в совершении налогового мошенничества в этом бизнесе, мы можем привлечь бизнес к уголовной ответственности и уменьшить уголовные обвинения или полностью отменить их для физического лица вместе с уплатой налога.

Разумных целей много. Это зависит от двух вещей: во-первых, от обстоятельств дела и, во-вторых, от налоговых убытков и от того, насколько велика ваша вина на самом деле.

Все возможно, но важно быть честным с самим собой в самом начале. Вы должны быть честны в своем поведении и откровенны со своим адвокатом.

Ваши откровенные беседы с налоговым консультантом защищены адвокатской тайной. Как только факты будут отображены, мы можем выложить карты на стол и назвать это тем, чем оно является. С этого момента мы можем построить стратегию, которая работает с разумными ожиданиями в данном случае.

По крайней мере, сокращение числа уголовных обвинений или их полное устранение является довольно хорошей целью, и я думаю, что она вполне достижима, в зависимости от ваших обстоятельств.

Добровольное раскрытие информации

Технически существует два типа добровольного раскрытия информации, которые могут помочь уменьшить ущерб или, в некоторых случаях, вообще избежать уголовной ответственности. И Налоговое управление США, и Налоговое управление Министерства юстиции США имеют политику, которая предлагает определенную форму вознаграждения за информирование правительства о налоговом правонарушении.

И Налоговое управление США, и Налоговое управление Министерства юстиции США имеют политику, которая предлагает определенную форму вознаграждения за информирование правительства о налоговом правонарушении.

Добровольное раскрытие информации IRS

Некоторые случаи могут подпадать под действие политики добровольного раскрытия информации IRS, что может помочь полностью избежать уголовной ответственности. В соответствии с практикой добровольного раскрытия информации налогоплательщик, который, возможно, нарушил законы о внутренних доходах, может добровольно сообщить IRS об этом несоблюдении с некоторой защитой. См. IRM 9.5.11.9.

Налоговая система в значительной степени зависит от добровольной самоотчетности населения, и эта политика является еще одним способом для правительства поощрять это соблюдение. Однако это политика IRS, а , а не закон, поэтому он не гарантирует иммунитет от судебного преследования.

Каждый случай индивидуален, и если вы рассматриваете возможность добровольного раскрытия информации, обязательно сначала обсудите этот вариант со своим адвокатом. Эта практика обычно лучше всего подходит в ситуации, когда налогоплательщик умышленно подает ложную налоговую декларацию и хочет быстро загладить свою вину до , с которым связалась IRS.

Эта практика обычно лучше всего подходит в ситуации, когда налогоплательщик умышленно подает ложную налоговую декларацию и хочет быстро загладить свою вину до , с которым связалась IRS.

Если своевременное и достоверное раскрытие информации сделано, налогоплательщик сотрудничает с IRS для определения фактической суммы причитающихся налогов, прилагает добросовестные усилия для уплаты налогов, IRS не может направить налогоплательщика для судебного преследования. См. ид.

Сроки важны для добровольного раскрытия информации. Хотя вполне возможно, что вы все еще можете раскрыть информацию о нарушении, если вы подвергаетесь гражданскому аудиту, если правительство уже было проинформировано о налоговых нарушениях и/или вы разумно уверены, что налоговая служба ведет против вас уголовное расследование, раскрытие не будет считаться своевременным.

По данным IRS, раскрытие информации является своевременным до того, как IRS: (1) начала гражданское расследование или уголовное расследование; (2) получил информацию от третьего лица (например, осведомителя, другого государственного учреждения, повестку Джона Доу и т. д.), предупредив [их] о вашем несоблюдении; (3) Полученная информация, непосредственно связанная с вашим конкретным несоблюдением требований в результате уголовного правоприменения (например, ордер на обыск, повестка большого жюри и т. д.). См. id . Если будет сделано добровольное раскрытие, CI, скорее всего, будет вовлечен с самого начала.

д.), предупредив [их] о вашем несоблюдении; (3) Полученная информация, непосредственно связанная с вашим конкретным несоблюдением требований в результате уголовного правоприменения (например, ордер на обыск, повестка большого жюри и т. д.). См. id . Если будет сделано добровольное раскрытие, CI, скорее всего, будет вовлечен с самого начала.

Добровольное раскрытие информации, предусмотренное практикой IRS, отличается от того, что известно как «тихое раскрытие информации», которое включает в себя подачу измененных деклараций, в которых сообщается об активах или имуществе, ранее не сообщенных или заниженных. Это рискованная практика, и IRS не одобряет ее.

Добровольное раскрытие налоговой информации Министерства юстиции

Налоговое управление в конечном итоге принимает решение о возбуждении судебного преследования по переданному им налоговому делу, и добровольное раскрытие информации о налоговом правонарушении является одним из факторов, который Налоговое управление примет во внимание при принятии этого решения. См. в целом USAM, § 9-27.220, et. сл.

См. в целом USAM, § 9-27.220, et. сл.

Политика добровольного раскрытия налоговой информации Министерства юстиции соответствует требованиям Налогового управления США. Если ответчик соблюдал практику IRS, налоговый отдел «может рассмотреть» это при принятии собственного решения о возбуждении уголовного дела. См. CTM § 4.01 [1]. Однако нет никакой гарантии, что налоговый отдел не будет преследовать правонарушение, если ответчик соблюдал практику IRS. См. ид.

В частности, Налоговая служба Министерства юстиции проверяет своевременность раскрытия информации и сотрудничество с налогоплательщиком. См. ид. Налоговый отдел рассматривает своевременность не как объективный стандарт (т. е. раскрытие информации произошло до или после объективного события), а скорее как субъективный подход к конкретному случаю. См. ид.

Например, если налогоплательщик уже проходит проверку, но знает о чем-то, что аудитор никогда не обнаружит, и все равно обнародует этот факт, налоговая инспекция все же может счесть это своевременным.

Для сотрудничества, как правило, требуется, чтобы налогоплательщик платил то, что причитается правительству. Однако, если налогоплательщик не имеет возможности сделать это, он должен полностью раскрыть свое финансовое положение вместе с нарушением. См. ид.

Добровольное раскрытие информации также может быть использовано при вынесении приговора в качестве причины для отклонения от правил вынесения приговора в сторону понижения. См. USSG A75K.16 .

Знай свои права

Если вы являетесь объектом гражданского аудита, дело не обязательно должно быть передано в CI. Даже если в отношении вас уже ведется расследование CI, административное расследование IRS, хотя оно и является уголовным по своему характеру, не нужно рекомендовать налоговому отделу для судебного преследования.

Даже если Налоговое управление направило дело в Налоговый отдел, дело должно быть сначала санкционировано Налоговым управлением для судебного преследования.

Каждый из этих шагов может отсеять слабые случаи. Таким образом, понимание вашей конкретной ситуации, знание своих прав и консультация с юристом на раннем этапе могут быть очень полезными для уменьшения ущерба.

На протяжении всего процесса обвиняемым предоставляется ряд прав и привилегий. Их можно и нужно использовать соответственно , чтобы избежать предоставления заявлений или доказательств, которые могут указывать на преступные намерения, демонстрировать умышленно вводящие в заблуждение действия или могут быть использованы против обвиняемого в судебном преследовании.

Часто неприятную ситуацию можно усугубить чрезмерным разглашением или ложью. Правильное использование привилегий и прав может избежать этой ситуации.

Многие уже слышали об адвокатской тайне. Суть этой привилегии заключается в том, что информация, сообщенная адвокату конфиденциально для целей получения юридической консультации, не подлежит разглашению. Кормили. Р. Эвид. 501; см. Джонсон против Комиссара, 119Т.К. № 27 (2002). От этого можно отказаться, если налогоплательщик также сообщил эту информацию третьему лицу. Кормили. Р. Эвид. 502.

Р. Эвид. 501; см. Джонсон против Комиссара, 119Т.К. № 27 (2002). От этого можно отказаться, если налогоплательщик также сообщил эту информацию третьему лицу. Кормили. Р. Эвид. 502.

Привилегия в отношении результатов работы — еще одна применимая привилегия в сфере налогообложения, где не требуется раскрытия информации, полученной «в ожидании судебного разбирательства». См. United States v. Foxworthy, 457 F.3d 590 (6-й округ, 2006 г.).

Например, документ, созданный для помощи в защите дела налогоплательщика после того, как он был расследован CI, будет создан в ожидании судебного разбирательства и может быть привилегированным.

Супружеские привилегии позволяют не разглашать информацию, предоставленную конфиденциально в браке, и в этой категории есть две отдельные привилегии. В привилегии супружеского общения любой из супругов может ссылаться на привилегию в отношении общения, которое происходит между ними во время брака. Соединенные Штаты против Рамиреса, 145 F. 3d 345, 355 (5-й округ 1998 г.); Соединенные Штаты против Чагра, 754 F.2d 1181, 1182 (5-й округ 1985 г.).

3d 345, 355 (5-й округ 1998 г.); Соединенные Штаты против Чагра, 754 F.2d 1181, 1182 (5-й округ 1985 г.).

Даже если пара больше не состоит в браке, эта привилегия все еще может быть использована для сообщений, которые произошли во время брака. Соединенные Штаты против Энтрекина, 624 F.2d 597, 598 (5-й округ 1980 г.).

С другой стороны, на супружеский иммунитет может ссылаться только супруг, не являющийся ответчиком, и на него нельзя ссылаться после расторжения брака. Кроуфорд против США, 541 U.S. 36 (2003). Партнер, ссылающийся на супружеский иммунитет, не может быть принужден к даче показаний против партнера-ответчика.

Пятая поправка к Конституции США предоставляет много важных прав лицам, обвиняемым в совершении преступления. Среди этих прав есть право не свидетельствовать против самого себя или право хранить молчание. В уголовном налоговом деле есть много моментов, когда это право чрезвычайно важно, и налогоплательщику необходимо решить, использовать ли это право или нет.

Этапы, на которых можно воспользоваться этим правом, включают ответы на определенные вопросы в налоговой форме, во время гражданского или уголовного расследования, во время содержания под стражей в правоохранительных органах и на всех судебных разбирательствах, включая судебный процесс.

Совещания с CI, Министерством юстиции по налогам и AUSA

Поскольку существует много уровней проверки перед стадией судебного преследования, и большинство налоговых преступлений не могут быть привлечены к ответственности USAO до утверждения Налогового отдела, возможность проведения конференции может быть большая выгода, и, возможно, даже решить дело в целом.

До предъявления обвинения есть два важных момента, когда можно и нужно провести конференцию. После завершения административного расследования и до обращения налогового отдела в USAO.

Конференция IRS

После того, как CI завершит административное расследование и подготовит отчет специального агента, налогоплательщику будет предоставлена конференция с ответственным специальным агентом («SAC») или назначенным помощником специального агента («ASAC») , и налогового адвоката IRS по уголовным делам в качестве само собой разумеющегося, если только дело не рассматривается большим жюри. ИРМ 9.5.12.3.1

ИРМ 9.5.12.3.1

Если конференция состоится, SAC определит, где будет проводиться конференция. ИРМ 9.5.12.3.2. Защитник может присутствовать на совещании от имени налогоплательщика без присутствия налогоплательщика. ИРМ 9.5.12.3.4. Тем не менее, налогоплательщик может присутствовать, а также CPAS, зарегистрированные агенты или любой, кто имеет важную информацию по делу.

Если какая-либо из этих сторон считается нарушающей порядок, SAC может завершить конференцию или попросить нарушителя покинуть конференцию. См. идентификатор. Конференция также может быть записана по запросу SAC. См. идентификатор.

Перед началом конференции налогоплательщикам зачитают их Пятую поправку к Праву хранить молчание. См. идентификатор. Адвокат налогоплательщика по-прежнему будет читать эти права, даже если они присутствуют в одиночку. См. идентификатор. Во время самой конференции IRS предоставит налогоплательщику и его адвокату основную информацию о деле против них и предлагаемых обвинениях, чтобы они поняли, почему IRS намеревается направить их в суд. 26 CFR 601.107(b(2).

26 CFR 601.107(b(2).

. Однако предоставленная информация будет очень ограниченной, как того требует Руководство IRS. После конференции налогоплательщику будет сообщено, будет ли дело передано в Налоговое управление. ИРМ 9.5.12.3.5.

Конференция налогового отдела

Налоговый отдел, как правило, удовлетворяет письменный запрос о предварительном рассмотрении обвинения, если правительство считает, что это будет полезно для содействия судебному преследованию. См. USAM 6-4.214.

Однако абсолютного права на эту конференцию нет, и налоговый отдел может отклонить запрос. См. ид. По данным Налогового управления, официальная цель конференции — предоставить «возможность представить любые объяснения или доказательства, которые [налогоплательщик] желает, чтобы Налоговое управление рассмотрело». См. ид.

Конференция не предназначена для того, чтобы вы могли определить, какие улики против вас есть у правительства. Как правило, единственной предоставляемой информацией будут предлагаемые сборы, расчеты доходов и налогов, рекомендованные IRS, и соответствующие налоговые годы.

Налогоплательщику или адвокату разрешается представить свои объяснения того, что произошло, или любые доказательства, которые они хотят, чтобы Налоговый отдел рассмотрел при принятии решения. См. ид. Переговоры о признании вины также могут проводиться во время конференций в делах, не связанных с большим жюри. См. ид. Тем не менее, заявление должно соответствовать политике налогового отдела и политике USAO, которое будет вести дело. См. Директиву Налогового управления № 86-58 (14 мая 1986 г.), дополненную Меморандумом от 1 октября 2013 г., доступную в Руководстве по уголовному налогообложению, глава 3. и вообще может договориться о более низком приговоре в обмен на эффективность. Хотя на данный момент эти конференции могут звучать только хорошо, важно отметить, что правительство может использовать информацию, полученную на конференции, в судебных разбирательствах. См. Фед. Р. Эвид. 801(г)(2).

Конференция AUSA

Если налоговый отдел уже отправил дело в USAO, запрос будет отклонен. Однако налогоплательщик также может запросить встречу с USAO. УСАМ 6-4.214. Как и налоговый отдел, USAO может выбирать, хотят ли они предоставить или отклонить конференцию. Каждый USAO уникален, но идея проведения конференций в целом такая же, как и в случае с Налоговым отделом.

Однако налогоплательщик также может запросить встречу с USAO. УСАМ 6-4.214. Как и налоговый отдел, USAO может выбирать, хотят ли они предоставить или отклонить конференцию. Каждый USAO уникален, но идея проведения конференций в целом такая же, как и в случае с Налоговым отделом.

Иммунитет

В определенных обстоятельствах (как правило, в связи с более крупной схемой мошенничества или когда обвиняется отдельный представитель компании, играющий меньшую роль в преступлении) Правительство может решить, что налогоплательщик будет более ценным свидетелем, чем ответчика в соответствии с их приоритетами обвинения.

В этом случае, если налогоплательщик желает сотрудничать и давать показания от имени правительства, ему может быть предложен иммунитет от судебного преследования. См. USAM 9-23.000.

Однако это небезопасная практика, даже если налогоплательщику предоставляется иммунитет в обмен на сотрудничество, его все равно могут обвинить в поведении, не связанном с его показаниями по делу о прививках, и свидетель не может отказаться давать показания в соответствии с Пятой поправкой к праву против самообвинения.