Матрица принятия решений |

Каждый человек ежедневно сталкивается с необходимостью принимать решения. Многие люди испытывают трудности, не зная, как правильно делать выбор, чтобы не прогадать. Можно ли как-то упростить процесс принятия решений и сделать его более рациональным? Да, и для этого существует простая техника, которая называется матрицей принятия решений. Давайте узнаем, что она собой представляет и как ею пользоваться.

Трудности принятия решений

Успешность любого бизнеса напрямую зависит от правильности принимаемых бизнесменом решений. Чем эффективнее сделан выбор в пользу того или иного варианта, тем больше шансов на успех. Если перед предпринимателем стоит два-три варианта выбора, то особых трудностей с принятием решений обычно не возникает. Но что делать, если возможных вариантов десятки, а выбрать нужно только один? В такой ситуации даже самый опытный и компетентный менеджер может растеряться.

Существует простая, но в то же время эффективная техника, которая носит название «Матрица принятия решений». Эту технику придумал Стюарт Пью (Stuart Pugh), поэтому ее также называют методом Пью. Она помогает упорядочить все факторы, влияющие на выбор, и оценить степень важности каждого из них. На основе этих оценок можно увидеть, какой вариант наиболее выгоден.

Матрицу принятия решений можно использовать не только в менеджменте, но и в повседневной жизни. Она позволит вам сэкономить время и силы на выбор наилучшего варианта из всех имеющихся в наличии.

Как пользоваться техникой?

Для реализации данной техники вам понадобится лист бумаги и ручка. Эти инструменты с успехом может заменить компьютер. Необходима только программа, в которой можно составлять графические таблицы.

Нарисуйте на бумаге или в компьютере таблицу. Количество строк в таблице будет зависеть от количества вариантов, имеющихся у вас, а количество столбцов – от факторов, влияющих на выбор.

Впишите варианты выбора в строки, а факторы – в столбцы таблицы. Теперь оцените важность каждого фактора – насколько большое значение, на ваш взгляд, он имеет. Для оценки используйте баллы от 1 до 5, где 1 балл – малозначительный фактор, 5 баллов – очень значимый.

После того как вы присвоите оценку каждому фактору, подсчитайте итоговое количество набранных баллов для каждого варианта в отдельности. Тот вариант, который наберет максимальное количество баллов, считается наилучшим.

На первый взгляд, эта техника может показаться сложной. На самом деле она простая и довольно интересная. Сейчас мы рассмотрим ее на конкретных примерах, и вы убедитесь в этом.

Пример 1. Что купить: ноутбук или планшет?

Представьте, что вы стоите перед выбором: что купить – ноутбук или планшет? Вы обошли все ближайшие магазины электроники в своем городе, пересмотрели все известные сайты, прочитали кучу отзывов от людей, которые уже приобрели эти модели, изучили от и до характеристики выбранного ноутбука и планшета, но так и решили, на чем же остановить свой выбор.

Вам хочется иметь и ноутбук и планшет. Вы бы удовольствием купили и то и другое, но, к сожалению, денег хватает только на одну вещь. А вы все никак не можете решить, чему отдать предпочтение. Знакомая ситуация? Давайте воспользуемся матрицей принятия решений для того, чтобы сделать окончательный выбор.

Составьте таблицу по вышеописанной схеме и впишите в одну строку «Ноутбук», а в другую «Планшет». Теперь определите факторы, которые оказывают влияние на ваш выбор. К числу факторов можно отнести:

- необходимость устройства для работы или учебы;

- стоимость;

- наличие необходимых программ;

- мобильность устройства.

Теперь проанализируйте каждый фактор и определите степень его важности по шкале от 1 до 5. Например, ноутбук вам нужен для работы, а планшет – для игр, развлечений и общения в соцсетях. Ноутбук поддерживает программы, которые вам понадобятся для работы, а планшет не поддерживает. Зато планшет более мобильный, чем ноутбук – его удобно носить в сумке, он не занимает много места. И стоимость планшета гораздо ниже.

| Необходимость устройства для работы или учебы | Мобильность | Наличие необходимых программ | Стоимость | Итого | |

| Ноутбук | 5 | 3 | 5 | 2 | 15 |

| Планшет | 2 | 5 | 1 | 5 | 13 |

Вас привлекает планшет, но вы понимаете, что сейчас вам нужнее ноутбук, потому что вы будете пользоваться им для работы. К тому же на ноутбуке можно играть в игры, слушать музыку, общаться в соцсетях. Проанализировав все эти факторы, вы понимаете, что ноутбук – более нужная покупка и останавливаете выбор на нем.

Если же вы хотите приобрести мобильный телефон, но не знаете, какую именно модель выбрать, можете подобрать несколько наиболее подходящих вариантов и составить такую же матрицу.

Пример 2. Кого принять на работу?

Матрицу принятия решений можно применять не только в сфере покупок, но и в решении любых других вопросов, касающихся выбора. Рассмотрим еще один пример.

Допустим, что вы работодатель или менеджер по кадрам и принимаете нового сотрудника на работу. В ходе собеседования вы отобрали несколько наиболее подходящих кандидатов, но выбор нужно сделать в пользу одного. Для этого воспользуемся матрицей принятия решений.

Нарисуйте таблицу и впишите в нее фамилии кандидатов на вакантную должность. Например: Орлов, Козлов, Котов. Укажите качества, которыми должен обладать человек, работающий на вашем предприятии. Укажите критерии, которые наиболее важны для вас. Например:

- внешний вид;

- умение общаться с людьми;

- опыт работы;

- профессиональные знания и навыки;

- желание профессионально расти и развиваться.

Проанализируйте эти критерии по каждому кандидату, оценив по пятибалльной шкале. Теперь подсчитайте результат. Кандидат, набравший наибольшее количество баллов, считается наилучшим.

| Внешний вид | Умение общаться с людьми | Профессиональные знания и навыки | Опыт работы | Желание профессионально расти и развиваться | Итого | |

| Орлов | 1 | 3 | 5 | 3 | 5 | 17 |

| Козлов | 5 | 2 | 1 | 1 | 4 | 13 |

| Котов | 4 | 4 | 3 | 2 | 3 | 16 |

Допустим, что кандидат Орлов произвел на вас наихудшее первое впечатление, потому что имел неряшливый внешний вид. Но в процессе беседы выяснилось, что он обладает хорошими профессиональными знаниями и имеет сильную мотивацию к работе. Если бы вы не пользовались матрицей принятия решений, то отвергли бы кандидата Орлова. Но по результату подсчета баллов выходит, что Орлов больше других кандидатов подходит на вакантную должность.

Однако не спешите принимать окончательное решение. Не последнее место в бизнесе занимает интуиция. Если кандидат, набравший наибольшее число баллов, по каким-то причинам вызывает у вас неприязнь, возможно, стоит прислушаться к своим ощущениям и отказаться от него.

Достоинства метода

- Объективность. В процессе анализа и оценки факторов, влияющих на выбор, субъективные ощущения сводятся к минимуму.

- Математическая обоснованность и наглядность. Если вы покажете данные своего анализа другому человеку и четко обоснуете их, то вам гораздо легче будет убедить его в правильности принятого решения.

- Возможность найти запасной вариант. Если по каким-то причинам реализовать выбранный вариант не получится, у вас будет запасной вариант – тот, который набрал чуть меньше баллов, чем первый.

Матрица принятия решений – это инструмент, позволяющий объективно оценить сильные и слабые стороны каждого варианта выбора. Воспользовавшись этой техникой, вы сможете упростить и рационализировать процесс выбора в любой сфере жизни.

newgoal.ru

виды, возможные риски, проведение анализа и последствия

Каждый второй сталкивался с проблемой выбора, сложностью принятия решения. Зачастую мы не знаем, как лучше поступить. Раздумья отнимают у нас огромное количество времени. Наверное, каждый из нас хотел бы научиться быстро находить верное, наиболее выгодное и правильное решение. Лучшие умы мира разработали прекрасный метод принятия решений – матрицы принятия решений.

Что это такое?

Матрица принятия решений в менеджменте – это один из простых и эффективных методов принятия решения. Необходимо выбрать ключевые критерии ситуации и понять, какой уровень значимости подходит для каждого из них.

Данный способ помогает решение разложить по полочкам таким образом, чтобы не загрузить голову множеством различных деталей. Кроме того, благодаря матрице, можно понять на каком этапе развития находится ситуация, и какова общая картина происходящего.

На производстве случаются разные ситуации. Зачастую опытный руководитель легко решает типовые задачи, проблемы, поскольку когда-то он уже сталкивался с подобным. Однако мир меняется очень быстро: появляются новые законы, технологии, компании, может произойти инфляционный скачок, наступить кризис. Нетиповые задачи сложно решить, а в краткие сроки тем более.

В любом деле важно не упустить детали, ведь иногда именно они могут помочь решить проблему наиболее лучшим способом.

Именно поэтому руководители часто прибегают к матрицам принятия решений. Они позволяют принять управленческое решение довольно-таки быстро, наиболее верно и не упустить малейшие детали.

Важно отметить, что идеальной матрицы не существует. Для каждого конкретного случая или проблемы необходима своя, уникальная матрица, которая будет решать именно ваши вопросы и будет направлена на ваше предприятие.

Как построить матрицу принятия управленческих решений?

Возьмите чистый лист бумаги или воспользуйтесь возможностями вашего компьютера. Первое, что нам необходимо сделать – это начертить таблицу. Строки представляют собой ваши варианты решения проблемы, а столбцы – это факторы, которые влияют на ваш выбор.

После того как вы выписали абсолютно все варианты решения и важные факторы, необходимо оценить, какова важность каждого выписанного фактора, то есть то, насколько большое значение он имеет, по вашему мнению, разумеется. В качестве оценки можно использовать бальную шкалу, например, от одного до пяти, где один балл – малочисленный фактор, а 5 баллов (самая высокая оценка) означает очень значимый фактор.

После того как процесс оценивания факторов завершен, необходимо подсчитать итоговое количество баллов для каждого варианта в отдельности. После этого нужно найти тот вариант, который набрал максимальное количество баллов – он становится лучшим.

Платежная матрица – метод принятия управленческих решений

Принимая решение, нам нужно выбрать именно то, которое было бы наилучшим в конкретной ситуации. Один из методов принятия такого решения – это платежная матрица.

Платежная матрица – это метод, относящийся к статистической теории решений. Данный метод поможет руководителю выбрать именно тот вариант решения, который необходим в данной ситуации. Обычно данный метод используют при необходимости выбора стратегии, которая наиболее подходит для достижения поставленной цели.

Под платежом понимается денежное вознаграждение или же полезность, которые будут получены вследствие сочетания конкретной стратегии с конкретной ситуацией (то есть той ситуацией, в которой будет целесообразно использовать данное решение)

Платежи можно представить в виде матрицы. Платеж зависит от тех событий, которые совершаются на самом деле. Если событие не произойдет, то платеж будет совершенно иным.

Достоинства метода

Матрица принятия решений обладает огромным спектром преимуществ, основные из которых следующие:

- Обоснованность и наглядность. Матрица обладает наглядностью, то есть если вы поделитесь своим анализом с другим человеком или же группой лиц, и при этом четко обоснуете полученные данные, то тем самым вы облегчите убеждение собеседника в правильности принятого решения.

- Экономия времени.

- Выбор оптимального варианта решения.

- Наличие запасных вариантов. Может произойти так, что наиболее импонирующий вариант принятия решения не получится реализовать. В этом случае вам не нужно заново проводить анализ, ведь у вас будет уже целый набор запасных вариантов. Останется дело за малым – выбрать наиболее подходящий.

- Объективность. Зачастую мы выбираем решение, исходя из наших личных побуждений, забывая разделять собственное “я” и работу. Матрица принятия решений помогает свести субъективное отношение к минимуму.

Недостатки метода

Но в этом методе есть и свои недостатки:

- Некоторые матрицы являются статистическими. Они могут показать текущее состояние предприятия, однако они не помогут оценить динамику стратегических процессов.

- Некоторые матрицы предлагают альтернативные стратегии. К сожалению, это иногда усложняет процесс формирования необходимой стратегии для матрицы из-за неоднозначности выбора стратегии.

- Построение некоторых матриц требует больших умственных вложений.

- Матрицы не дают конкретного, наиболее подходящего варианта решения.

Виды матриц

После использования первых матриц принятия решений ученые стали разрабатывать все новые и новые виды матриц. Новые методы помогали решать ряд сложных задач. К таковым можно отнести: выбор стратегии, действия по развитию продукта, какой продукт развивать и проч.

Примеры матриц принятия решений приведены ниже:

- Матрица Эйзенхауэра (важность /срочность).

- Матрица Бостонской консалтинговой группы (показателями являются темп роста, производительность производства).

- Матрица Маккинси (показатели: конкурентная позиция предприятия и привлекательность рынка).

- Матрица – анализ портфеля (оценка хозяйственной деятельности предприятия).

- Матрица Игоря Ансоффа (описание возможных стратегий предприятия в условиях растущего рынка).

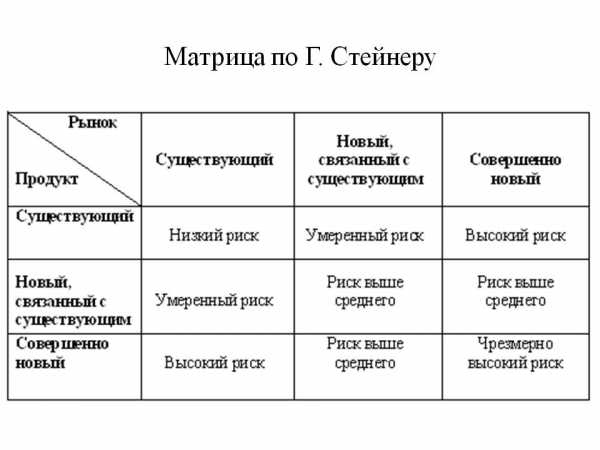

- Матрица Стейнера (классификация рынков и классификация продуктов на существующих; новых, но связанных с существующими; совершенно новых).

- Матрица Абеля (выбор проекта стратегии, исходя из обслуживаемых групп покупателей, потребностей и используемой технологии).

Применение метода

Примером использования матрицы принятия решения является выбор покупки: ноутбука или планшета.

В строки выбора вы соответственно записываете: ноутбук / планшет.

В столбцы записываете все факторы (например, цена, вес, функциональность, гарантийный срок, наличие конкретных необходимых программ, ценность).

После этого вы выставляете баллы ноутбуку и планшету по каждому критерию. Товар, который набрал большее количество баллов, следует купить.

Благодаря матрице принятия решений мы можем легко, затратив минимум усилий, получить наиболее выгодный вариант решения. Этот метод предназначен не только для выбора какого-то товара, но и для решения более серьезных, глобальных проблем.

fb.ru

Матрица принятия решений | РОБОТОША

При проектировании сложных систем, к которым относятся роботы, разработчики сталкиваются со множеством нетривиальных решений. Зачастую, возможно несколько различных решений задачи, и, как правило, нет «правильного» решения. Необходимо выбрать стратегию достижения цели и решить каким образом она будет реализована. Кроме того, необходимо принять множество мелких решений, которые также станут частью конструкции робота. Это не простой процесс! Одним из инструментов, который может помочь в этом процессе принятия решений является матрица принятия решений, которую также иногда называют таблицей взвешивания технических задач.

Использование матрицы принятия решений

Матрица принятия решений используется как средство сравнения нескольких различных вариантов путем их ранжирования, основываясь на списке критериев. Пользователь предварительно ранжирует важность каждого из этих сравнительных критериев на основе того, насколько хорошо эти критерии выполняются. После этого производится ранжирование каждого альтернативного шага в разработке, основываясь на том, насколько хорошо он соответствует каждому критерию.

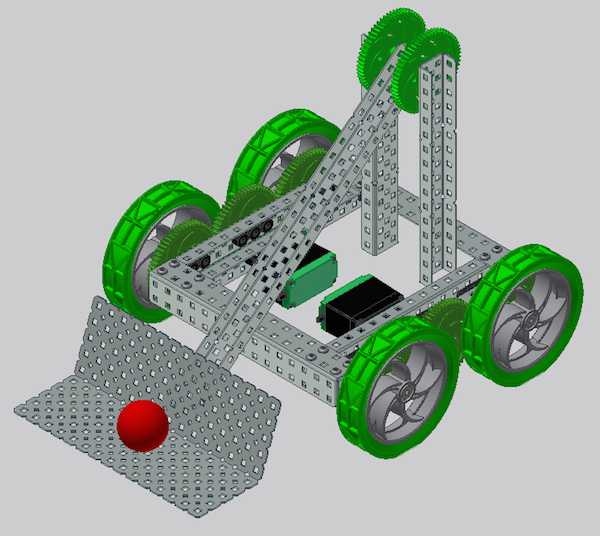

Для того, чтобы лучше понять, как работает матрица принятия решений, пошагово рассмотрим пример «разработки исполнительного органа робота для манипулирования мячом, диаметром 0.25м».

Шаг 1 — Список альтернатив

В некоторый момент времени на шаге представления идеи процесса проектирования проектная группа проводит мозговой штурм нескольких вариантов захвата мяча. Для нашего примера, это могут быть три варианта: «роликовый захват», «клешня» и «совок». Эти различные исполнительные органы могут использоваться для захвата мяча диаметром 0.25 метра. Матрица принятия решений помогает разработчикам определить, какой из этих вариантов лучше всего соответствует их потребностям.

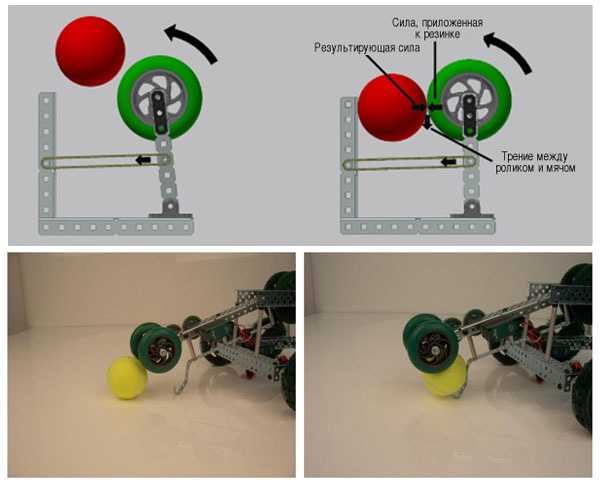

Роликовый захват

Роликовый захват представляет из себя тип манипулятора, использующего ролики для «втягивания» захватываемого объекта. Это пример использования силы трения для захвата.

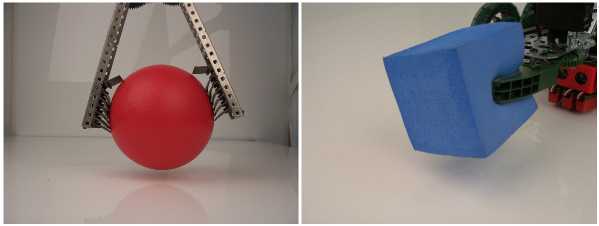

Клешня

Этот тип манипулятора также использует силу трения для захвата объектов.

При использовании такого манипулятора обязательно должна присутствовать эластичные и жесткие элементы. Жесткие части могут присутствовать либо в захватываемом объекте, либо в самом манипуляторе. Присутствие эластичных элементов в системе позволяет получить надежное сцепление. Например, у нас может быть мягким захватываемый объект, тогда манипулятор быть достаточно жестким и наоборот, если мы планируем захватывать твердый объект, желательно, чтобы губки манипулятора были эластичными (например, были прорезинены или же были гибкими).

Совок

Этот тип манипуляторов применяется для подъема и перемещения различных объектов.

Шаг 2 — Определение критериев и сравнительный список

Следующим шагом является определение критериев, по которым будет сравниваться каждый из вариантов. Необходимо перечислить все сопоставления, которые важны. Некоторые критерии являются более общими и могут быть использованы в различных сравнениях. Некоторые примеры общих критериев:

- сложность (чем меньше, тем лучше),

- надежность (чем больше, тем лучше),

- эффективность (больше, значит лучше).

Некоторые критерии являются более конкретными. Для манипулятора из нашего примера, могут быть выбраны следующие критерии:

- сила захвата,

- требуемая точность управления,

- скорость захвата.

Чем более тщательная работа будет проведена над выбором критериев для сравнения, тем точнее сможет быть использована матрица принятия решений для оценки альтернативных вариантов. Это может относиться как к количеству, так и к качеству сравнительных критериев.

Шаг 3 — Компоновка матрицы принятия решений

После того, как определены критерии для сравнения, можно начать формировать матрицу принятия решений.

| Критерий | Вес | Клешня | Роликовый захват | Совок | |||

|---|---|---|---|---|---|---|---|

| Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | ||

| Сложность | |||||||

| Скорость захвата | |||||||

| Сила захвата | |||||||

| Вес | |||||||

| Итог | |||||||

Шаг 4 — Вес оценочных критериев

Возможно, это самый важный шаг в построении матрицы принятия решений. Это также и один из самых сложных шагов. На этом этапе разработчик ранжирует каждый из оценочных критериев на основе их «важности». В некоторых случаях, хорошей идеей будет установить максимальную сумму для весов. То есть сумма всех значений весов критериев должна составлять фиксированную величину. Использование этого суммарного значения, вынуждает пользователя делать трудный выбор важности каждого критерия. В приведенном ниже примере используется суммарный вес равный 50 единицам. Без этого ограничения, можно искусственно завысить веса. Например, можно назначить вес каждого критерия по 1 миллиону.

| Критерий | Вес | Клешня | Роликовый захват | Совок | |||

|---|---|---|---|---|---|---|---|

| Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | ||

| Сложность | 5 | ||||||

| Скорость захвата | 20 | ||||||

| Сила захвата | 15 | ||||||

| Вес | 10 | ||||||

| Итог | 50 | ||||||

Можно заметить, что в приведенном выше примере для разработчика, механизм, захватывающий мяч быстро и сильно его удерживающий значит больше, чем физический вес механизма или то, насколько сложным является механизм.

Шаг 5 — Сбор информации

Для эффективного сравнения различных вариантов проекта очень важно собрать информацию о каждом из них, чтобы узнать, насколько хорошо они соответствуют каждому из критериев оценки. В идеальных условиях, нужно полностью разработать и изготовить каждый из вариантов решения, а затем можно выбрать лучшую разработку. К сожалению, в реальном мире, этот вариант редко реализуем. Но мы можем изучить каждый из альтернативных вариантов без его физического воплощения. Например, чтобы сравнить каждую конструкцию на основе критерия сложности, можно составить ведомость по материалам и оценить, сколько частей будет в каждой конструкции. Это оценочное количество деталей не будет точным, но, вероятно, будет достаточно близким к реальному, что поможет разработчику сравнить варианты.

Одним из самых полезных способов сбора информации является макетирование. Собирается макет каждой альтернативной разработки и проверяется их эффективность. Результаты этих тестов являются хорошим источником информации для получения данных в матрице принятия решений.

Шаг 6 — Оценка вариантов проектов

На этом этапе разработчик должен оценить различные альтернативные решения, насколько хорошо они отвечают сравнительным критериям. В приведенном ниже примере, каждый из вариантов оценивается по шкале от 1 до 10 (1 является худшей оценкой, 10 будет лучшим результатом). Иногда лучше работает оценка всех трех вариантов сразу, основываясь на одном критерии. Таким способом можно сравнивать различия между ними.

| Критерий | Вес | Клешня | Роликовый захват | Совок | |||

|---|---|---|---|---|---|---|---|

| Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | ||

| Сложность | 5 | 5 | 5 | 9 | |||

| Скорость захвата | 20 | ||||||

| Сила захвата | 15 | ||||||

| Вес | 10 | ||||||

| Итог | 50 | ||||||

В приведенном выше примере показан один из вариантов оценки альтернативных решений. В этом случае, разработчик думает, что роликовый захват и клешня имеют обычную сложность, в то время как совок является очень простым и получает высокую оценку при сравнении конструкционной сложности (чем сложнее механизм, тем меньшую оценку мы ставим). Хотя это всего лишь гипотетический пример, можно понять, откуду берутся эти оценки: роликовый захват и клешня имеют больше движущихся частей, чем совок. Альтернативные варианты можно оценить и на основе других критериев аналогичным образом.

| Критерий | Вес | Клешня | Роликовый захват | Совок | |||

|---|---|---|---|---|---|---|---|

| Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | ||

| Сложность | 5 | 5 | 5 | 9 | |||

| Скорость захвата | 20 | 7 | 9 | 2 | |||

| Сила захвата | 15 | 10 | 10 | 1 | |||

| Вес | 10 | 6 | 4 | 8 | |||

| Итог | 50 | ||||||

Шаг 7 — Вычисление взвешенных оценок

После того, как определены веса и оценки, легко вычислить взвешенные оценки. Каждая взвешенная оценка состоит из оценки альтернативного варианта, умноженной на вес оценочного критерия. Например, роликовый захват получил оценку 5 за сложность, и сложность имеет вес 5. Это означает, что роликовый захват имеет взвешенную оценку 5 × 5 = 25.

| Критерий | Вес | Клешня | Роликовый захват | Совок | |||

|---|---|---|---|---|---|---|---|

| Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | ||

| Сложность | 5 | 5 | 5 | 25 | 9 | ||

| Скорость захвата | 20 | 7 | 9 | 2 | |||

| Сила захвата | 15 | 10 | 10 | 1 | |||

| Вес | 10 | 6 | 4 | 8 | |||

| Итог | 50 | ||||||

Другие взвешенные оценки получаются аналогичным способом:

| Критерий | Вес | Клешня | Роликовый захват | Совок | |||

|---|---|---|---|---|---|---|---|

| Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | ||

| Сложность | 5 | 5 | 25 | 5 | 25 | 9 | 45 |

| Скорость захвата | 20 | 7 | 140 | 9 | 180 | 2 | 40 |

| Сила захвата | 15 | 10 | 150 | 10 | 150 | 1 | 15 |

| Вес | 10 | 6 | 60 | 4 | 40 | 8 | 80 |

| Итог | 50 | ||||||

Шаг 7 — Нахождение итоговых взвешенных оценок

Это последний этап. Теперь мы просто суммируем взвешенные оценки, чтобы найти общую взвешенную оценку для каждого альтернативного варианта. В приведенном ниже примере, роликовый захват является вариантом-победителем.

| Критерий | Вес | Клешня | Роликовый захват | Совок | |||

|---|---|---|---|---|---|---|---|

| Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | Оценка | Взвешенная оценка | ||

| Сложность | 5 | 5 | 25 | 5 | 25 | 9 | 45 |

| Скорость захвата | 20 | 7 | 140 | 9 | 180 | 2 | 40 |

| Сила захвата | 15 | 10 | 150 | 10 | 150 | 1 | 15 |

| Вес | 10 | 6 | 60 | 4 | 40 | 8 | 80 |

| Итог | 50 | 375 | 395 | 180 | |||

Анализ результатов

Очень часто взвешенные оценки не совпадают с предубеждением разработчика о том, какой из вариантов является «лучшим». Это хорошо! Матрица принятия решений позволяет реально сравнить варианты без предвзятости разработчика в отношении какого-либо варианта. Эта часть «волшебства» в применении этого метода, которая помогает с принятием проектных решений. Тот факт, что каждый оценочный критерий предварительно взвешивается, позволяет провести более непредвзятый анализ и выяснить, насколько хорошо каждый вариант конструкции соответствует тому, что является наиболее важным для дизайнера. Результаты редко получаются некорректными (кроме случаев, когда вес или оценки подгоняет сам разработчик, предвзято подходя к работе с самого начала процесса).

Получение достоверных результатов

Если разработчик имеет сильное предвзятое мнение о том, какие варианты «должны» выиграть, то он может «настроить» процесс путем подгонки некоторых весов или оценок. Для того, чтобы сделать эффективным этот инструмент разработки, необходимо оставаться беспристрастным, насколько это возможно, и следовать процессу правильно, без предварительного планирования его результатов.

Одним из основных способов предотвращения предвзятости, является, когда это возможно, использование количественных критериев. Количественные критерии — это те критерии, которые могут быть измерены и непосредственно сравнены. Например, если были созданы макеты каждой из концепций в нашем примере, можно непосредственно сравнить усилия, необходимые для снятия мяч с захвата. Это позволило бы обеспечить количественное измерение силы хвата, и произвести ранжирование каждой концепции достаточно просто.

Вариации методики

Перечисленные выше этапы являются лишь одним из способов применения матрицы принятия решений в процессе проектирования. Она может быть реализована множеством различных способов. В частности, числа оценок могут изменяться различными способами.

Веса в приведенном выше примере используют открытую шкалу с максимальной суммой весов равной 50, а оценки лежат в диапазоне 1-10. Эти значения могут совершенно иными. Например, каждый вес может опираться на шкалу значений от 1 до 10, а каждая оценка принимать целочисленные значения от 1 до 3. Каждый разработчик должен изменить процесс построения матрицы принятия решения, учитывая собственную специфику.

Еще по этой теме

Вы можете пропустить чтение записи и оставить комментарий. Размещение ссылок запрещено.

robotosha.ru

Матрица решений

j

хi

1

2

n

х1

f11

f12

f1n

х2

f21

f22

f2n

хm

fm1

fm2

fmn

При выборе наилучшего решения надо учитывать все возможные последствиявариантахi.

Пример 1. Предприятие решает вопрос: развивать ему малые мощности данного производства (альтернатива х1), средние мощности (альтернатива х2) или крупные мощности (альтернатива х3). Прибыль предприятия будет зависеть от того, какой спрос будет в будущем на продукцию данного предприятия – низкий (НС), средний (СС) или высокий (ВС).

Для формального представления ситуации необходимо выбрать целевую функцию и вычислить ее значения для каждой альтернативы при всех возможных значениях внешних факторов (уровней спроса).

В качестве целевой функции в данном случае можно выбрать годовую прибыль предприятия, т.е. разницу между доходом от проданной продукции и затратами. Очевидно, лучшим решением будет то, которому соответствует максимальная прибыль.

Составим матрицу решений для данной задачи (табл.2). Значения целевой функции приведены в условных единицах.

Таблица 2

Матрица решений для примера 1

НС

СС

ВС

Х1

100

100

100

Х2

70

120

120

Х3

-20

30

200

Однако анализ альтернатив затруднен наличием внешних факторов, в результате чего в одних условиях (НС) лучше альтернатива х1, в других (СС) – х2, в третьих (ВС) – х3.

Чтобы избавиться от такого рода

неопределенности, можно ввести подходящие

оценочные (целевые) функции, назначение

которых – поставить в соответствие

каждой альтернативе только одно число.

При этом матрица решений сведется к одному столбцу, который

назовемвектором результатовfir:

любому варианту хiприписывается некоторый результатfir,

являющийся функцией всех последствий

этого решения. Другими словами, каждой

альтернативе будет соответствовать не

строка результатов в матрице, а один

результат –fr(xi).

сведется к одному столбцу, который

назовемвектором результатовfir:

любому варианту хiприписывается некоторый результатfir,

являющийся функцией всех последствий

этого решения. Другими словами, каждой

альтернативе будет соответствовать не

строка результатов в матрице, а один

результат –fr(xi).

Эта функция может иметь разный вид в зависимости от позиции ЛПР. В теории принятия решений различают следующие основныепозиции:

– оптимистическую,

– пессимистическую,

– позиции компромисса и

– нейтралитета.

Как же анализировать матрицу решений с этих позиций ЛПР?

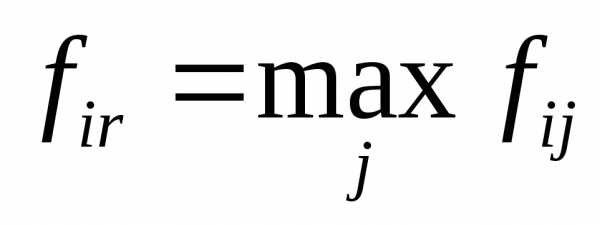

Оптимист старается не принимать во внимание плохие результаты, надеясь на наступление наиболее благоприятных внешних условий. Поэтому в качестве компоненты вектора результатов, соответствующей каждому решению, он назначает максимальный результат, т.е. максимальное значение строки:

– это оптимистическая позиция,

илипозиция азартного игрока.

– это оптимистическая позиция,

илипозиция азартного игрока.

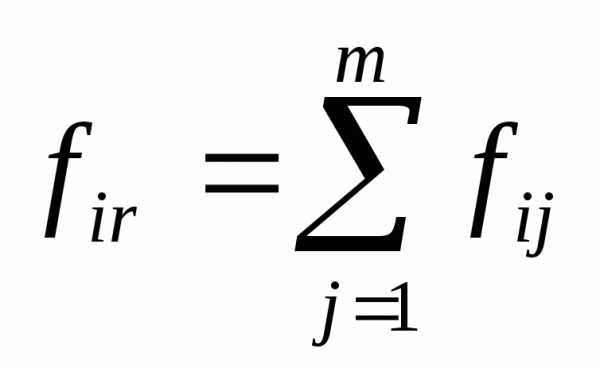

Для пессимиставполне логично вспомнить закон Мэрфи: “Если несчастье может случиться, оно случится обязательно”. Эта позиция оправдана там, где риск недопустим. Выбирая решение в соответствии с этой позицией, мы гарантируем себе результат, не меньший, чем выбранный. А если повезет, и реализуются более выгодные внешние условия, то можно получить максимальный в данной строке результат. Вектор результатов записывается следующим образом:

– этопессимистическаяпозиция.

Позиция компромисса учитывает как максимальный, так

и минимальный результаты строки:

Формируя желаемый результат в таком виде, мы исходим из компромисса между оптимистической и пессимистической позициями.

Позиция нейтралитета учитывает все последствия принимаемого решения и поэтому выглядит следующим образом:

.

.

studfiles.net

Матрица решений – Энциклопедия по экономике

Методы анализа многокритериальных проблем с конечным числом допустимых решений. Модель, на основе которой принимаются решения в методах рассматриваемого тина, представляет собой матрицу решений (3.5). Напомним, что в этой матрице каждая строка связана с определенным решением, а столбец — с определенным показателем. На пересечении г-й строки и /-го столбца стоит значение /-го критерия при i-м решении, причем это значение может быть как количественным, так и качественным. Более того, иногда значения критериев могут быть не определены точно — они описываются с помощью понятий теории нечетких множеств ). В дальнейшем сложный вопрос о нечетких критериях затрагиваться не будет, мы ограничимся представлением (3.5), Отметим, что в рассматриваемых задачах направление улучшения значения критерия может быть не установлено. В некоторых из подходов матрица решений не используется вообще ЛПР просто сравнивает между собой различные альтернативы. [c.318]Классификация методов приведена на рис. 6.15. Во многом опа напоминает классификацию методов анализа задач с бесконечным числом допустимых решений, однако и имеет свои особенности, связанные с конечностью числа решений. Так, после построения матрицы решений (3.5) нахождение эффективных точек осуществляется простым специально организованным перебором всех вариантов решений и их попарным сравнением. Эта процедура сохраняет свою эффективность при достаточно большом числе вариантов и критериев, поэтому вопрос о выделении эффективного множества затруднений не вызывает и далее рассматриваться не будет. Подчеркнем лишь, что говорить об эффективном множестве можно только тогда, когда задано направление улучшения [c.318]

Так, метод целевой точки в пространстве критериев с заданной матрицей решений может состоять в том, что выбирается точка, ближайшая к целевой точке. Так, на рис. 6.16 ближайшей к целевой точке, отмеченной крестом, является решение 5. При этом подразумевается, что увеличение значения критериев не в интересах ЛПР. Если же предположение о полезности увеличения значений критериев было бы сделано, то метод дал бы одну из эффективных точек 2 или 6. [c.320]

Метод критериальных ограничений может быть организован следующим образом (см. [83]). Прежде всего, с помощью ЭВМ рассчитывается матрица решений. Далее, ЛПР получает г строк, в каждой из которых расположены значения соответствующего критерия, взятые из матрицы решений, в порядке их убывания. Рассмотрев эти строки, ЛПР назначает критериальные ограничения по каждому критерию. Далее, на шаге а) итерации ЭВМ находит те решения, которые удовлетворяют сформулированным критериальным ограничениям. На шаге б) ЛПР прежде всего оценивает число полученных им удовлетворительных решений. Если их слишком много, то ЛПР ужесточает критериальные ограничения и переходит к шагу а) следующей итерации. [c.320]

Матричные игры. Для выбора решения применяется платежная матрица, или матрица решений. Она представляет собой таблицу, в которой по вертикали указываются возможные решения, а по горизонтали — состояния среды, на которую нельзя влиять. На пересечении строк и столбцов указывают результаты решения при данном состоянии среды — платежи . Они могут быть выражены в терминах издержек, прибыли, поступлений денежных средств. [c.74]

Методы оценки риска осуществления стратегии включают в себя прогнозирование финансовых коэффициентов (коэффициенты финансовой зависимости, коэффициенты ликвидности, коэффициенты рентабельности) анализ чувствительности матрицы решений имитационное моделирование. [c.241]

Указанная матрица решений признана универсальной и может применяться для решен производственных задач. При этом объективные условия (У/) характеризуют неуправляемые факторы существенно влиять на результаты решений. Результаты (Oif) отражают то, [c.89]

Следует заметить, что составление матрицы решений требует глубоких знаний специфики производ мышления, опыта для достоверного прогнозирования появления возможных ситуаций (объект потенциального влияния на результаты деятельности. Приведенная матрица решений может быть иа решений и в условиях риска. [c.89]

Матрица решений, ее характеристика и использование. 6. Особенности методов выбора групповых решений. [c.92]

Для решения задач первого типа используется широкий набор математических методов, например, математическое программирование. И хотя для решения проблем маркетинговой деятельности детерминированные задачи не являются типичными, поясним возможные подходы к их решению с помощью матрицы решений. [c.517]

Рекомендуется принять следующие обозначения, необходимые для ввода в итоговую матрицу решений всей собранной информации [c.551]

На основе матрицы решений разрабатываются анкеты (табл. 16.2), адресованные каждому должностному лицу, указанному в матрице. [c.552]

Далее собранная информация сводится в итоговую матрицу решений и проводится ее анализ на предмет дублирования отдельных функций маркетинга и выявления управленческого вакуума , т.е. отсутствия полного набора управленческих действий относительно какой-то маркетинговой функции. В матрицу решений вносятся все необходимые добавления и уточнения, осуществляется ее адаптация под кадровые возможности и стиль управления конкретного предприятия, после чего она утверждается его руководством. [c.552]

Для решения задачи (12.11)-(12,15) со структурными ограничениями вида 1), 2) и 3) методом ветвей и границ будем реализовывать для нечеткой оптимизации схему ветвления, осуществляемую путем фиксации переменных xtj = 1 в очередной строке матрицы решения задачи [ху]. В случае четкой оптимизации множество решений задачи разбивается на несколько подмножеств G – UG в каждом из которых одна из переменных (например, Хц) принимает одно и тоже значение в [%] G. Если в задаче фиксировать значение xif=, то в [c.498]

Затем, сравнивая juD(Gik) по всем возможным направлениям ветвлений, выбирают то, которое имеет максимальное значение juD(Gk). После этого, снова проводят соответствующее ветвление, вычисляя Qk(Gk), juF(Gk), juD(Gjk), и т.д. После того как будет произведен перебор всех строк матриц [су и [а/], алгоритм заканчивает свою работу, а в матрице решений Ху] единицы будут стоять на тех местах, которые определят оптимальное решение в смысле операции (принципа) Беллмана-Заде. [c.500]

После определения наилучшего согласованного направления ветвления j (определения положения 1 в строке матрицы решения [XtJ]) переходим к следующему шагу (объекту) и повторяем все изложенные выше процедуры. Перебрав таким образом все объекты, находим наилучшее согласованное решение. [c.516]

Особо следует остановиться на методе, связанном с принятием наилучших решений из совокупности вариантов. Он основывается на построении матрицы решений. Сущность метода заключается в выборе критериев для сравнения вариантов, определении их относительной значимости (веса в долях единицы) и оценки вари- [c.12]

Процедура анализа систем состоит в выделении всех возможных следствий из альтернативных систем для выбора из них наилучшей. За такую систему принимается та, которая в большей степени отвечает поставленным целям. При анализе некоторые сведения получаются объективно, т. е. путем сбора опытных данных и нахождения распределения частот, другие — субъективно, путем интуитивного восприятия относительных частот, неявно отражающего объективные частоты. Для выбора оптимальной системы в условиях определенности, когда все следствия определены по шкале отношений, можно воспользоваться аппаратом математического программирования. Дело осложняется, когда следствия недостоверны, взаимозависимы и требуют различных шкал измерений. Какой-либо методики оптимизации рекомендовать здесь невозможно. Приводя в качестве метода оптимизации таблицу, подобную матрице решений, А. Холл обращает внимание на необходимость учета не только математического ожидания оценки следствия, но и дисперсии, показывая, что недостаточное внимание к последней может привести к существенным просчетам. [c.16]

На следующем этапе проектирования выполняется процедура принятия решения. Из множества вариантов необходимо выбрать лучший по показателю или показателям, устанавливающим соответствие технического решения ранее определенным целям. Принятие решения уже сейчас формализовано в значительно большей степени, чем предыдущие процедуры, хотя и содержит ряд задач, решаемых эвристическим методом. Для сравнения вариантов, не содержащих параметрическую информацию, можно применять матрицу решений [58] и Генеральную определительную таблицу [15]. На окончательном этапе принятия решения используется экономический расчет. [c.56]

Выбор оптимального конструктивного решения в условиях многокритериальной задачи удобнее всего производить с использованием так называемой матрицы решений [58 ] на основе компромисса, построенного по принципу справедливой уступки (табл. 4.7), [c.162]

Оптимальным вариантом при отыскании его по матрице решений будет тот, который отвечает условию [c.163]

Матрица решений при выборе оптимального варианта машины для нарезания щелей в мерзлом грунте [c.166]

Обобщенная матрица Решения Формы документов Решения Процедуры к к с. Программные модули К К к OJ [c.207]

Метод Монте-Карло основан на статистических испытаниях и по природе своей является экстремальным, может применяться для решения полностью детерминированных задач, таких, как обращение матриц, решение дифференциальных уравнений в частных производных, отыскание экстремумов и численное интегрирование. При вычислениях методом Монте-Карло статистические результаты получаются путем повторяющихся испытаний. Вероятность того, что эти результаты отличаются от истинных не более чем на заданную величину, есть функция количества испытаний. [c.19]

Здесь необходимо подчеркнуть, что одной матрице результатов в общем случае соответствует несколько матриц решения (оценок полезности этих результатов), а именно столько, сколько человек или групп сталкивается с данным решением в процессе его принятия или реализации и сколько качественно различных компонент содержится в целевой системе. Аналогично различным предпочтениям по отдельным компонентам цели оценки полезности разными участниками хозяйственного процесса часто также не совпадают или даже противоречат друг другу. Данный аспект принятия решений рассматривается в главе 2. [c.45]

Подпрограммы из группы математики предназначены для обращения матриц, решения системы линейных алгебраических уравнений, интегрирования и дифференцирования функций, решения дифференциальных уравнений, нахождения действительных и комплексных корней многочленов, аппроксимации, интерполяции. [c.182]

Методология теории принятия решения в условиях риска и неопределенности предполагает построение в процессе обоснования рисковых решений так называемой “матрицы решений”, которая имеет следующий вид (табл. 33.3) [c.161]

Матрица решений”, выстраиваемая [c.161]

Приведенная матрица решений характеризует один из ее видов, обозначаемый как “матрица выигрышей “, так как она рассматривает показатель эффективности. Возможно построение матрицы решений и другого вида, обозначаемого как “матрица рисков”, в котором вместо показателя эффективности используется показатель финансовых потерь, соответствующих определенным сочетаниям альтернатив принятия решений и возможным ситуациям развития событий. [c.162]

Исходя из матрицы решений, построенной в условиях риска с учетом вероятности реализации отдельных ситуаций, рассчитывается интегральный уровень риска по каждой из альтернатив принятия решений. При его расчете используются следующие основные показатели [c.163]

На втором этапе “матрица решений” (рассмотренная нами ранее) трансформируется в “матрицу полезности”. В этих целях на основе заданной функции полезности каждый результат эффективности получает количественную [c.167]

В том случае, когда точки не удается распределить на плоскости в соответствии с показателями сходства, их пытаются распределить в трехмерном пространстве, в случае неудачи — в че-. тырехмерном и т. д. Далее опять используется аналог процедуры Зайонца — Валлешгуса. Отметим, что эта процедура довольно сложна, так как требует от ЛПР ответов на трудный вопрос о сте пени различия допустимых решений. Ее достоинство состоит в том, что она не использует понятия матрицы решений, что делает ее применимой тогда, когда критерии определить трудно. [c.321]

Матрица решений, соответствующая узлу с минимальной оценкой, будет представлять собой наилучшее календарное расписание времени окончания работы оборудования по различным детале-операциям. [c.121]

Учитывая возникновение объективных условий и определив варианты решений, можно рассчитать и по каждому их сочетанию, а на этой основе – степень соответствия поставленным целям. Для удобст результатов решений при разных объективных условиях используется матрица решений. Так, of условия через YJ, где j принимает значение от 1 до т варианты решений [c.88]

Матричные игры. Для выбора решения применяется платеж- пая матрица, или матрица решений. Она представля тсобой таблицу, в которой по вертикали указываются возможные решения, [c.116]

Рассмотрим методические подходы к рационализации распределения задач, прав и ответственности в области маркетинговой деятельности между различными структурными звеньями предприятия. Здесь обычно изучаются существующие организационно-нормативные документы (орг-структруры, положения, должностные инструкции), осуществляется наблюдение за практическим выполнением различных маркетинговых функций. Весьма целесообразным в данном случае является применение линейной карты распределения обязанностей (матричный метод), который и будет рассмотрен ниже. Матрица решений показывает, кто и в какой степени принимает участие в подготовке решения и работе по его выполнению. Она отражает объем и характер полномочий, реализуемых каждым должностным лицом при совместном участии в реализации маркетинговых функций, когда области полномочий и ответственностей двух или нескольких лиц пересекаются. Матрица уточняет полномочия при распределении между ними общей работы. Овладение этим методом должно способствовать более качественному решению вопросов распределения задач, прав и ответственности в системе управления маркетингом. [c.548]

Матрица решений приведена в табл. 4.8. Наиболее производительными устройствами можно считать те, которые производят непрерывное резание и перемещение разрушенной породы на поверхность массива. К таким устройствам относятся х , xz, хя, х , хи. Указанным вариантам поставлена оценка — 10, всем остальным оценки установлены на основании попарных сравнений. По расходу энергии наибольшую оценку заслуживают варианты, обеспечиваюшие разрушение мерзлого грунта в минимально необходимом для щели объеме. К таким вариантам следует отнести х3, х2. Наиболее надежными можно считать устройства, производящие оттаивание мерзлого грунта. Это варианты х7, [c.165]

При построении матрицы решений с учетом вероятности реализации отдельных ситуаций могут быть использованы методы анализа сценариев, иммитационного моделирования, дерева решений и другие (подробно каждый из этих методов рассматривается в третьем томе Энциклопедии на примере оценки рисков отдельных реальных инвестиционных проектов). [c.163]

economy-ru.info

Процедура принятия решения в условиях риска. Матрица решений.

В условиях риска и неопределенности типичная задача принятия решения достаточно сложна для того, чтобы допускать множество возможных результатов или отдач для каждой стратегии. Матрица решения, называемая также платежной матрицей, используется как инструмент для представления и анализа этих результатов. Матрица решения помогает лицу, принимающему решение, концептуализировать и формализовать процесс решения на:

1) постановку целей;

2) выбор возможной отдачи;

3) оценку и выбор альтернативных стратегий.

Пример платежной матрицы представлен в таблице 1, в которой пять альтернативных стратегий, или направлений действия, лица, принимающего решение, перечислены в левой части (S1 – S5).

Таблица 1 – Матрица решения

| Альтернативные стратегии | Состояние экономики | |||

| N1 | N2 | N3 | N4 | |

| S1 | ||||

| S2 | -15 | |||

| S3 | -1 | |||

| S4 | -2 | |||

| S5 | -3 |

Лицо, принимающее решение, предвидит четыре возможных состояния экономики (условия или явления), которые обозначены от N1 до N4. Числа в матричных ячейках представляют собой конечную отдачу или результаты для каждой стратегии и связанного с ней состояния экономики. В данном примере стратегиями могли бы служить различные рекламные кампании, а состояниями экономики могли бы быть бум, стабильность, спад или депрессия. Отдача представляет собой наиболее эффективную оценку лицом, принимающим решение, результатов для каждой комбинации стратегии и состояния экономики: количество единиц проданной продукции, объем продаж (в стоимостном выражении), прибыль или любые другие числа, которые имеют смысл для лица, принимающего решение.

В состоянии определенности может иметь место лишь одно состояние экономики, а платежная матрица может быть сведена к одному-единственному столбцу. Лицо, принимающее решение, знает, что отдача появится лишь в том случае, если будет осуществляться конкретная стратегия и ему требуется только выбрать стратегию с наибольшей отдачей.

В условиях риска вероятность каждого состояния экономики и вытекающей из него отдачи может быть определена объективно при помощи эмпирических доказательств, полученных из документации компании или экономических экспериментов.

В условиях неопределенности вероятностных состояний связанные с ними отдачи должны определяться субъективно, в соответствии с информацией и убеждениями лица, принимающего решение. Это, конечно, требует, чтобы лица, принимающие решения, обладали некоторыми знаниями по поводу возможных состояний экономики и вытекающих из них отдач. Если лица, принимающие решения, считают, что их знаний недостаточно для определения субъективных вероятностей, то они всегда могут вернуться к Байесовому постулату, гласящему, что вероятности равны.

Если менеджер, принимающий решение, сталкивается с событиями или результатами, подразумевающими наличие риска, то его главная задача заключается в разработке методов, способных обеспечить его возможностью вычислить, а в последующем свести к минимуму риски, присущие конкретной задаче.

В условиях риска главным критерием решения служит предполагаемая стоимость, которая вычисляется следующим образом:

Е(Х) = Р1Х1+ Р2Х2 +… + РnXn = , (1)

где Хi — стоимость i-й отдачи;

Рi — вероятность i-й отдачи (которая равна вероятности i-го варианта).

Из уравнения (1) следует, что предполагаемая стоимость стратегии представляет собой средневзвешенную стоимость, в которой используются вероятности отдачи в качестве весовых коэффициентов. Таким образом, можно сказать, что если бы стратегия применялась много раз при аналогичных вариантах, то мы могли бы рассчитывать на получение средней отдачи, равной предполагаемой стоимости.

Предположим, что оценивается множество стратегий при одинаковой стоимости инвестиций. Предполагаемая стоимость служит основным критерием для сравнения этих альтернатив. При сравнении двух или более стратегий менеджер, принимающий решение, выбирает стратегию с самой высокой предполагаемой стоимостью. Рассмотрим матрицу решения, представленную в таблице 1, в которой анализируются четыре возможных состояния экономики. Пусть N1 — времена бума; N2 — времена стабильности; N3 ¾ времена спада, a N4 ¾ времена депрессии. Предположим, что лицо, принимающее решение, после тщательного анализа способно определить объективную вероятность в 20% для N1, в 65% для N2, в 10% для N3 и в 5% для N4 (таблица 2).

Предполагаемая стоимость каждой стратегии вычисляется следующим образом:

E(S1) = 0,20(6) + 0,65(6) + 0,10(6) + 0,05(4) = 5,90;

E(S2) = 0,20(25) + 0,65(7) + 0,10(7) + 0,05(-15) = 9,50;

E(S3) = 0,20(20) + 0,65(20) + 0,10(7) + 0,05(-1) = 17,65;

E(S4) = 0,20(19) + 0,65(16) + 0,10(9) + 0,05(-2) = 15,00;

E(S5) = 0,20(20) + 0,65(15) + 0,10(15) + 0,05(-3) = 15,10.

Таблица 2 – Вычисление предполагаемой стоимости

| Альтернативные стратегии | Состояние экономики | Предполагаемая стоимость E(S) | |||

| N1 (p=0,20) | N2 (p=0,65) | N3 (p=0,10) | N4 (p=0,05) | ||

| S1 | 5,90 | ||||

| S2 | -15 | 9,50 | |||

| S3 | -1 | 17,65 | |||

| S4 | -2 | 15,00 | |||

| S5 | -3 | 15,10 |

Для того чтобы принять решение, выбирается стратегия с самой высокой предполагаемой стоимостью. В данном примере явное предпочтение отдается стратегии S3.

Какая стратегия будет предпочтительнее, если предполагаемые стоимости альтернативных стратегий одинаковы, как это следует из таблицы 3? В таблице 3 представлена матрица решения со следующими вероятностями: 0,25 для N1, 0,50 для N2 и 0,25 для N3. Включена также величина отдач для трех различных стратегий, или проектов.

Таблица 3- Вычисление предполагаемой стоимости

| Альтернативные стратегии | Состояние экономики | Предполагаемая стоимость E(S) | ||

| N1 (p=0,25) | N2 (p=0,50) | N3 (p=0,25) | ||

| S1 | ||||

| S2 | ||||

| S3 |

Понятно, что S1 или S2 предпочтительнее S3. Но для того чтобы сделать выбор между S1 и S2, имеющими одинаковую предполагаемую стоимость, мы должны использовать какой-то другой критерий. Таким критерием является степень риска. Поскольку предполагаемая стоимость служит измерением основной тенденции, степень риска может быть определена как степень отклонения возможных отдач от предполагаемой стоимости. Степень риска, таким образом, считается вторичным, или вспомогательным, измерением предполагаемой стоимости.

Измерение риска: размах и среднее квадратичное отклонение

Из таблицы 3 следует, что хотя S1 и S2 имеют одинаковую предполагаемую стоимость, равную 15, S1 фактически может иметь отдачу или в 20, или в 10, в то время как S2 могла бы иметь отдачу или в 40, или в 10, или в 0. Интуитивно мы чувствуем, что чем дальше от среднего значения находится фактическая отдача, тем рискованнее будет проект. Следовательно, еще одним из способов измерения риска можно считать вычисление размаха, который представляет собой разность между самыми крайними величинами отдачи. В нашем примере размах S1 равен 10 (от низкого, равного 10, до высокого, равного 20), в то время как размах S2 равен 40 (от низкого, равного 0, до высокого, равного 40).

Размах — это полезная предварительная оценка, но она учитывает лишь крайние стоимости и не учитывает стоимости, расположенные между ними. Более точным измерением риска будет среднее квадратичное отклонение (греческая буква «сигма»), которое является измерением отклонения отдачи от предполагаемой стоимости. Среднее квадратичное отклонение показывает жесткость распределения вероятности. Чем выше среднее квадратичное отклонение, тем выше вероятность возможной отдачи и, следовательно, тем выше риск. Вычисление среднего квадратичного отклонения может производиться следующим образом.

Шаг 1. Вычислим предполагаемую стоимость (взвешенное среднее арифметическое) распределения

E(X) = , (2)

где Xi — i-я отдача, или результат; Рi — вероятность i-й отдачи;

Е(Х) — предполагаемая стоимость или взвешенный средний результат с вероятностями в качестве весов.

Шаг 2. Вычтем предполагаемую стоимость из каждого результата с целью получения ряда отклонений от предполагаемой стоимости, т.е.

di =Xi – Е(Хi). (3)

Шаг 3. Возведем в квадрат каждое отклонение, затем умножим возведенное в квадрат отклонение на вероятность связанного с ним результата. Затем сложим результаты с целью получения среднего возведенного в квадрат отклонения, или дисперсии, s2, распределения вероятности:

s2 = Pi. (4)

Шаг 4. Взяв корень квадратный из дисперсии, получим среднее квадратичное отклонение, s:

s = (5)

Уравнение (5) можно также записать в следующем виде:

s = , (6)

поскольку среднее арифметическое распределение, mx представляет собой предполагаемую стоимость. Обозначения в уравнении (6) более понятные, чем в уравнении (5).

Измерение относительного риска: коэффициент вариации

Предположим, что фирма имеет возможность осуществлять инвестиции в два разных проекта. Один имеет предполагаемую стоимость в 500 000 долл. со средним квадратичным отклонением в 5000 долл. Другой имеет предполагаемую стоимость в 100 000 долл. со средним квадратичным отклонением в 2000 долл. Какой из них более рисковый?

Если мы воспользуемся средним квадратичным отклонением для измерения риска, то мы должны будем сделать вывод, что более крупный проект является более рисковым. Но если учитывать среднее квадратичное отклонение в отношении размера проекта, то относительный риск будет ниже для более крупного проекта. Поэтому, для того чтобы сравнивать рисковость проектов с сильно отличающимися величинами инвестиций, отдач и предполагаемой стоимости, необходимо пользоваться скорее относительными, чем абсолютными измерениями. Относительное среднее квадратичное отклонение (чаще называемое коэффициентом вариации) и является таким измерением.

Коэффициент вариации – это отношение среднего квадратичного отклонения к предполагаемой стоимости, или среднему. Вычисленный в процентах, он является индексом риска в расчете на рубль прибыли и, таким образом, обеспечивает возможность

сравнения относительного риска стратегий или проектов с сильно различающейся величиной. Формула имеет вид:

С = (100), (7)

где s ¾ среднее квадратичное отклонение;

m ¾ предполагаемая стоимость (средняя величина).

Базируясь на данных, представленных в таблице 3, по формуле 7 рассчитаем коэффициенты вариации для каждой стратегии:

для S1: С1 = ( )(100) = 33; для S2: С2 = ( )(100) = 100;

для S3: С3 = ( )(100) = 0.

В данном случае использование коэффициента вариации приводит к тем же самым выводам, которые были достигнуты, когда среднее квадратичное отклонение было использовано для измерения риска. Но этого может не произойти, если предполагаемые стоимости будут другими. Предположим, что мы выполняем два проекта и что имеют место три возможных состояния экономики: N1, N2 и N3 с вероятностями в 0,20, 0,70 и 0,10 соответственно. В таблице 4 рассматриваются два проекта ¾ S4 и S5, их предполагаемая отдача, предполагаемая стоимость – E(S), среднее квадратичное отклонение – sSi, и коэффициент вариации – СSi, для каждого проекта.

Мы видим, что S5 наверняка представляет собой намного более крупный проект, чем S4, с более высокой предполагаемой стоимостью, для которой имеет место более высокое среднее квадратичное отклонение.

Таблица 4 – Анализ риска для двух проектов

| Проект | N1 (p=0,20) | N2 (p=0,70) | N3 (p=0,10) | E(Si) | sSi | СSi |

| S4 | 11,5 | 4,5 | ||||

| S5 | 107,5 | 22,5 |

Более высокое среднее квадратичное отклонение означает более высокий абсолютный риск. Но относительный риск (т.е. риск в расчете на рубль предполагаемой стоимости, измеряемый коэффициентом вариации), вполовину выше для S4, чем для S5. Поскольку предполагаемая стоимость S5 также выше, чем предполагаемая стоимость S4, мы можем сделать вывод, что S5 является более желательным проектом.

Похожие статьи:

poznayka.org

Матрица принятия/выбора решений. Квинтэссенция | Бережливые шесть сигм | Тематический раздел | База знаний

Что это?

Матрица принятия/выбора решений – это инструмент, позволяющий систематично подойти к анализу проблемы и поиску возможных решений. Используется для поиска, анализа и числовой оценки эффективности решений. Особую пользу матрица представляет при поиске и выборе среди большого числа вариантов решений. Может использоваться как в команде, так и индивидуально.

Где это используется?

Матрица принятия решений используется при планировании мероприятий по повышению качества продуктов/услуг, внесению изменений в процессы с целью повышения их эффективности, для определения целей/действий и их ранжирования. Также часто используется для определения проектов и их направлений, поиска альтернативных решений, при планировании управления рисками и т.д.

Как использовать матрицу принятия решений?

Определить все возможные варианты решений.

Варианты решений могут быть определены в ходе сессии мозгового штурма или взяты из подготовленной заранее диаграммы сродства (affinity diagram). Следует убедиться в том, что все члены команды однозначно понимают значение всех предложенных вариантов и согласны с ним. Формулировать решения следует таким образом, чтобы желаемый результат оценивался максимальным показателем/оценкой, а не желаемый – минимальным. Все решения вносятся в левую колонку матрицы.

Определить критерии принятия/выбора решения

В зависимости от поставленной задачи это могут быть параметры продукта/сервиса, шаги процесса или проекта, возможные усовершенствования и т.д. Дополнительно вносятся критерии для оценки эффективности принимаемых решений – материальные и временные затраты, риски, достижимость, приоритетность и прочее. Все критерии вносятся в верхний ряд матрицы

Определить шкалу оценивания

Следует договориться в команде по какой шкале будут оцениваться рейтинг критериев и вариантов решений, дополнительных факторов. Рекомендуется оценивать все показатели по одной шкале, при этом размер шкалы не ограничивается. Наиболее распространенными являются шкалы от 1 до 10 и 1-3-5.

Определить значимость критериев

Влияние каждого критерия должно быть оценено по стандартной шкале, доступной всем участникам. Перед проведением оценивания рекомендуется провести краткий обзор или повторить правила и критерии оценивания. Целью данного этапа является определение наиболее значимых критериев или критериев, достижение которых является первоочередной задачей.

Провести оценку влияния всех решений на каждый фактор

Для каждого решения провести оценку влияния и значимости для достижения соответственного фактора. Работая в команде, следует достигать общего мнения или рассчитывать среднее арифметическое из мнений участников.

Вывести общий рейтинг

Вывести общий рейтинг

Общий рейтинг выводится путем сложения произведений числа значимости критерия на число влияния предлагаемых решений. Выведенный рейтинг принимается как основа для анализа эффективности принимаемых решений.

Расстановка приоритетов проводится по максимальному рейтингу или с помощью квадрантов “Польза-Достижимость”, “Затраты-Эффективность”, “Важность-Срочность” и т.д.

sixsigmaonline.ru