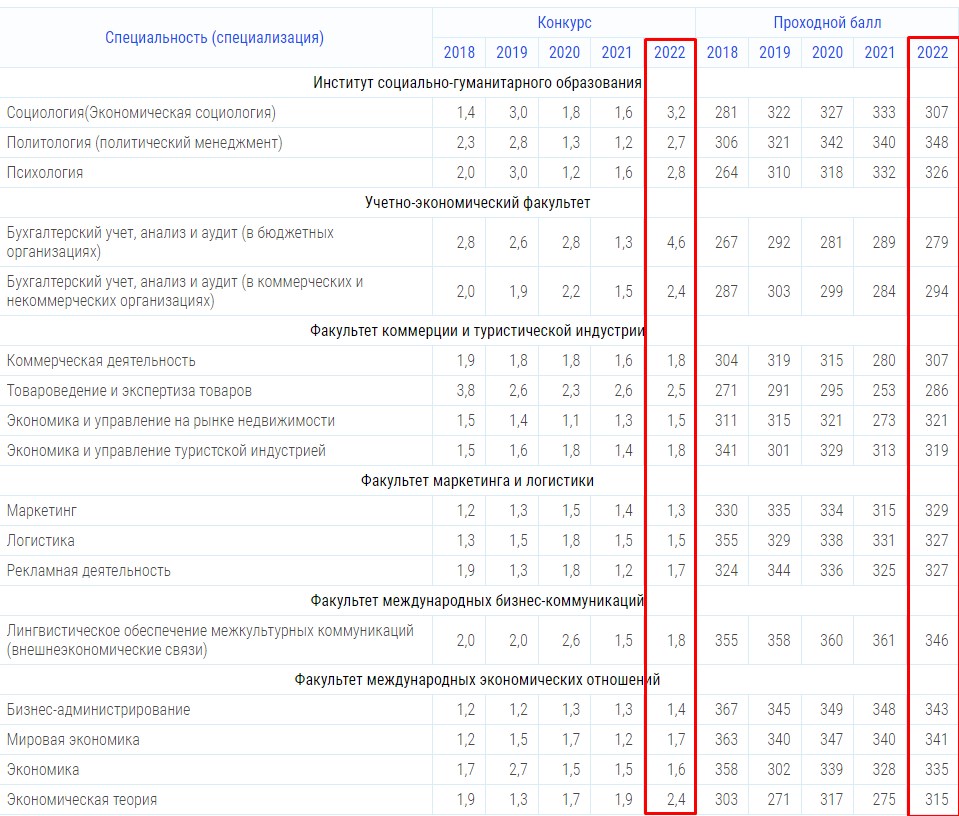

Проходные баллы в 2018 году на бюджетные места

Московский государственный университет имени М.В.Ломоносова Основан в 1755 году

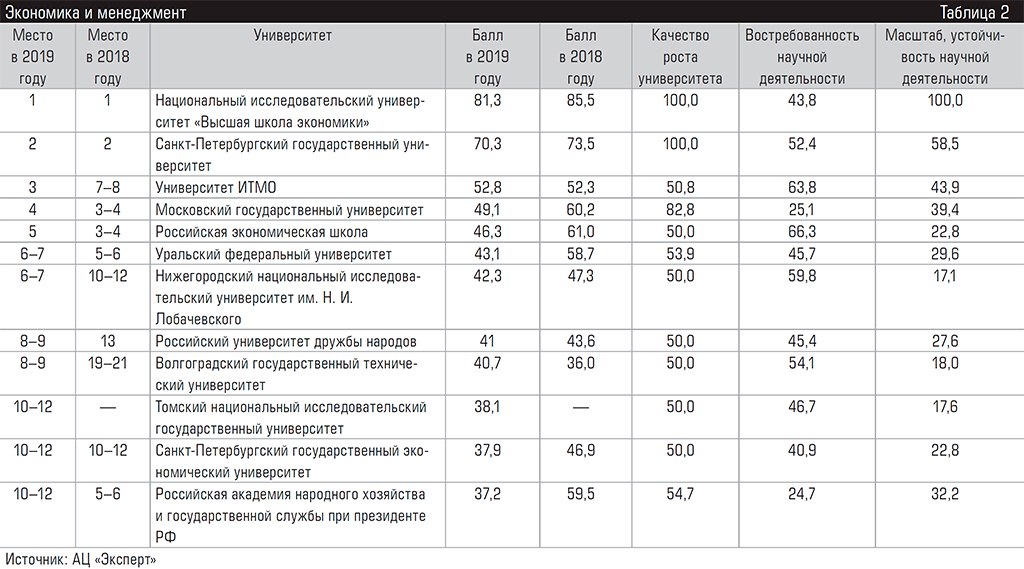

20

Календарь конференций

- Декабрь, 2022

- Январь, 2023

- Февраль, 2023

- Апрель, 2023

- Май, 2023

- Июнь, 2023

- 10 января – 30 апреля

Универсиада МГУ «Ломоносов» по компьютерным наукам, теоретической и лазерной физике (Направление «Физика») 2022-2023 учебного года

- 16 января – 31 мая

Универсиада “Ломоносов” по международным отношениям 2022/2023 учебного года

- 15 декабря – 30 апреля

Универсиада “Ломоносов” по регенеративной биомедицине

Универсиада «Ломоносов» по химии (2022/2023 учебный год)

- 10 января – 30 апреля

Универсиада МГУ «Ломоносов» по компьютерным наукам, теоретической и лазерной физике (Направление «Физика») 2022-2023 учебного года

- 15 – 17 мая

К 270-летию Московского университета.

Всероссийская научная конференция «Фундаментальные проблемы исследования почв и управления почвенными ресурсами России», посвященная 50-летию факультета почвоведения 15-17 мая 2023 г.

Всероссийская научная конференция «Фундаментальные проблемы исследования почв и управления почвенными ресурсами России», посвященная 50-летию факультета почвоведения 15-17 мая 2023 г. - 22 мая

Международная научная конференция «Россия в условиях нового миропорядка: дилеммы, вызовы, перспективы» (к 100-летию со дня рождения А.М. Ковалева)

- 1 декабря – 31 мая

Универсиада «Ломоносов» по журналистике «Медиапроект»

- 20 декабря – 31 мая

Универсиада «Ломоносов» по политологии 2022-2023

- 20 декабря – 31 мая

Универсиада “Ломоносов” по геологии

- 16 января – 31 мая

Универсиада “Ломоносов” по международным отношениям 2022/2023 учебного года

Всероссийская научная конференция «Фундаментальные проблемы исследования почв и управления почвенными ресурсами России», посвященная 50-летию факультета почвоведения 15-17 мая 2023 г.

Всероссийская научная конференция «Фундаментальные проблемы исследования почв и управления почвенными ресурсами России», посвященная 50-летию факультета почвоведения 15-17 мая 2023 г.Все конференции

| Факультет | Специальность, направление подготовки | Макс. кол-во баллов кол-во баллов | Проходной балл |

|---|---|---|---|

| МЕХАНИКО-МАТЕМАТИЧЕСКИЙ ФАКУЛЬТЕТ | МАТЕМАТИКА | 400 | 333 |

| МЕХАНИКА | 400 | 328 | |

| ФАКУЛЬТЕТ ВЫЧИСЛИТЕЛЬНОЙ МАТЕМАТИКИ И КИБЕРНЕТИКИ | ПРИКЛАДНАЯ МАТЕМАТИКА И ИНФОРМАТИКА | 500 | 425 |

| ФУНДАМЕНТАЛЬНАЯ ИНФОРМАТИКА И ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ | 500 | 413 | |

| ФИЗИЧЕСКИЙ ФАКУЛЬТЕТ | АСТРОНОМИЯ | 400 | 320 |

| ФИЗИКА | 400 | 320 | |

| ХИМИЧЕСКИЙ ФАКУЛЬТЕТ | ФУНДАМЕНТАЛЬНАЯ И ПРИКЛАДНАЯ ХИМИЯ | 500 | 408 |

| БИОЛОГИЧЕСКИЙ ФАКУЛЬТЕТ | БИОЛОГИЯ | 500 | 435 |

| ЭКОЛОГИЯ И ПРИРОДОПОЛЬЗОВАНИЕ | 500 | 359 | |

| ФАКУЛЬТЕТ ПОЧВОВЕДЕНИЯ | ПОЧВОВЕДЕНИЕ | 500 | 374 |

| ЭКОЛОГИЯ И ПРИРОДОПОЛЬЗОВАНИЕ | 400 | 290 | |

| ГЕОЛОГИЧЕСКИЙ ФАКУЛЬТЕТ | ГЕОЛОГИЯ | 400 | 276 |

| ГЕОГРАФИЧЕСКИЙ ФАКУЛЬТЕТ | ГЕОГРАФИЯ | 400 | 311 |

| ГИДРОМЕТЕОРОЛОГИЯ | 400 | 305 | |

| КАРТОГРАФИЯ И ГЕОИНФОРМАТИКА | 400 | 331 | |

| ЭКОЛОГИЯ И ПРИРОДОПОЛЬЗОВАНИЕ | 400 | 297 | |

| ФАКУЛЬТЕТ НАУК О МАТЕРИАЛАХ | ХИМИЯ,ФИЗИКА И МЕХАНИКА МАТЕРИАЛОВ | 500 | 402 |

| ФАКУЛЬТЕТ ФУНДАМЕНТАЛЬНОЙ МЕДИЦИНЫ | ЛЕЧЕБНОЕ ДЕЛО | 500 | 458 |

| ФАРМАЦИЯ | 500 | 444 | |

| ИСТОРИЧЕСКИЙ ФАКУЛЬТЕТ | ИСТОРИЯ | 400 | 345 |

| ИСТОРИЯ ИСКУССТВ | 400 | 325 | |

| ИСТОРИЯ (очно-заочное) | 400 | 308 | |

| ИСТОРИЯ ИСКУССТВ (очно-заочное) | 400 | 282 | |

| ФИЛОЛОГИЧЕСКИЙ ФАКУЛЬТЕТ | ЗАРУБЕЖНАЯ ФИЛОЛОГИЯ | 400 | 362 |

| РУССКИЙ ЯЗЫК И ЛИТЕРАТУРА | 400 | 330 | |

| СЛАВЯНСКАЯ И КЛАССИЧЕСКАЯ ФИЛОЛОГИЯ | 357 | ||

| ФУНДАМЕНТАЛЬНАЯ И ПРИКЛАДНАЯ ЛИНГВИСТИКА | 400 | 376 | |

| РУССКИЙ ЯЗЫК И ЛИТЕРАТУРА (очно-заочное) | 400 | 275 | |

| ФИЛОСОФСКИЙ ФАКУЛЬТЕТ | РЕКЛАМА И СВЯЗИ С ОБЩЕСТВЕННОСТЬЮ | 400 | 358 |

| РЕЛИГИОВЕДЕНИЕ | 400 | 318 | |

| ФИЛОСОФИЯ | 400 | 321 | |

| ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ | ЭКОНОМИКА | 400 | 335 |

| ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ | ЮРИСПРУДЕНЦИЯ | 400 | 346 |

| ФАКУЛЬТЕТ ЖУРНАЛИСТИКИ | ЖУРНАЛИСТИКА | 400 | 348 |

| ФАКУЛЬТЕТ ПСИХОЛОГИИ | КЛИНИЧЕСКАЯ ПСИХОЛОГИЯ | 400 | 323 |

| ПЕДАГОГИКА И ПСИХОЛОГИЯ ДЕВИАНТНОГО ПОВЕДЕНИЯ | 400 | 300 | |

| ПСИХОЛОГИЯ СЛУЖЕБНОЙ ДЕЯТЕЛЬНОСТИ | 400 | 310 | |

| ИНСТИТУТ СТРАН АЗИИ И АФРИКИ | ВОСТОКОВЕДЕНИЕ И АФРИКАНИСТИКА | 400 | 353 |

| СОЦИОЛОГИЧЕСКИЙ ФАКУЛЬТЕТ | СОЦИОЛОГИЯ | 400 | 309 |

| СОЦИОЛОГИЯ (очно-заочное) | 285 | ||

| ФАКУЛЬТЕТ ИНОСТРАННЫХ ЯЗЫКОВ И РЕГИОНОВЕДЕНИЯ | ПЕРЕВОД И ПЕРЕВОДОВЕДЕНИЕ | 400 | 380 |

| ЛИНГВИСТИКА | 400 | 378 | |

| РЕГИОНОВЕДЕНИЕ РОССИИ | 400 | 354 | |

| ФАКУЛЬТЕТ БИОИНЖЕНЕРИИ И БИОИНФОРМАТИКИ | БИОИНЖЕНЕРИЯ И БИОИНФОРМАТИКА | 500 | 460 |

| ФАКУЛЬТЕТ ФУНДАМЕНТАЛЬНОЙ ФИЗИКО-ХИМИЧЕСКОЙ ИНЖЕНЕРИИ | ФУНДАМЕНТАЛЬНАЯ И ПРИКЛАДНАЯ ХИМИЯ | 500 | 392 |

| ПРИКЛАДНЫЕ МАТЕМАТИКА И ФИЗИКА | 400 | ||

| ВЫСШАЯ ШКОЛА ГОСУДАРСТВЕННОГО АУДИТА | ЭКОНОМИКА | 400 | 340 |

| ЮРИСПРУДЕНЦИЯ | 400 | 351 | |

| ВЫСШАЯ ШКОЛА ТЕЛЕВИДЕНИЯ | ТЕЛЕВИДЕНИЕ | 400 | 359 |

| ВЫСШАЯ ШКОЛА СОВРЕМЕННЫХ СОЦИАЛЬНЫХ НАУК | СОЦИОЛОГИЯ | 400 | 309 |

| ФАКУЛЬТЕТ ПОЛИТОЛОГИИ | ПОЛИТОЛОГИЯ | 400 | 343 |

| КОНФЛИКТОЛОГИЯ | 400 | 340 | |

| ФАКУЛЬТЕТ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ | ГОСУДАРСТВЕННОЕ И МУНИЦИПАЛЬНОЕ УПРАВЛЕНИЕ | 400 | 323 |

| ПОЛИТОЛОГИЯ | 400 | 368 | |

| УПРАВЛЕНИЕ ПЕРСОНАЛОМ | 400 | 322 | |

| ФАКУЛЬТЕТ МИРОВОЙ ПОЛИТИКИ | МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ | 400 | 368 |

| ФАКУЛЬТЕТ ГЛОБАЛЬНЫХ ПРОЦЕССОВ | ГЛОБАЛЬНАЯ ЭКОНОМИКА И УПРАВЛЕНИЕ | 400 | 355 |

| МЕЖДУРНАРОДНОЕ ГУМАНИТАРНОЕ СОТРУДНИЧЕСТВО | 400 | 373 | |

| БИОТЕХНОЛОГИЧЕСКИЙ ФАКУЛЬТЕТ | БИОЛОГИЯ | 500 | 430 |

Федеральный бюджет | Октябрь 2022 г.

: Оповещение о бюджете ИНДИВИДУАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ И НАЛОГООБЛОЖЕНИЕ ЛИЦ

: Оповещение о бюджете ИНДИВИДУАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ И НАЛОГООБЛОЖЕНИЕ ЛИЦ Никаких новых мер прямого налогообложения для индивидуальных налогоплательщиков или изменений в налоговых ставках и зачетах. Тем не менее, есть обновления для текущего соблюдения налогоплательщиками. Для полноты картины текущие ставки следующие:

Зачет налога на низкий и средний доход (LMITO)В LMITO не вносились изменения, что означает, что он применялся к доходам, полученным в 2022 финансовом году, и не применяется после 30 июня 2022 г.

Зачет был увеличен до 1500 долларов США на 2022 финансовый год и применялся следующим образом к следующим уровням дохода: 7

90 004 Ставки подоходного налога с физических лиц

Налоговые льготы 3-го этапа, предусмотренные законодательством для применения с 1 июля 2024 г. в последнее время является предметом многочисленных споров и дискуссий. Правительство по-прежнему привержено своему предвыборному обещанию не менять курс, и, таким образом, никаких ожидаемых изменений ставок налога для физических лиц-резидентов не ожидается.

в последнее время является предметом многочисленных споров и дискуссий. Правительство по-прежнему привержено своему предвыборному обещанию не менять курс, и, таким образом, никаких ожидаемых изменений ставок налога для физических лиц-резидентов не ожидается.

Текущие ставки налога для резидентов за финансовый год с 1 июля 2022 г. по 30 июня 2023 г.: 004 Ставка

Medicare — это дополнительные 2%, где это применимо, поэтому максимальная предельная ставка составляет фактически 47% 0024 Тариф

США

США- Соблюдение подоходного налога с физических лиц — предоставление ATO 80 млн долларов США для продления Программы соблюдения налогового законодательства на 2 года с 1 июля 2023 года. Предназначен для того, чтобы позволить ATO действовать в ключевых областях несоблюдения, включая превышение требований отчислений и неправильного отражения доходов. ATO также будет модернизировать руководящие продукты, раньше взаимодействовать с налогоплательщиками и агентами и нацеливать деятельность по соблюдению требований.

- Программа ATO по соблюдению теневой экономики — программа будет продлена еще на 3 года с 1 июля 2023 года.

Целью является сильный и скоординированный ответ на борьбу с теневой экономикой, и прогнозируется увеличение доходов на 2,1 миллиарда долларов в течение 4 лет. с увеличением платежей GST штатам и территориям на 442 миллиона долларов. Это может относиться к физическим или юридическим лицам, которые работают в теневой экономике и не выполняют свои налоговые обязательства.

Целью является сильный и скоординированный ответ на борьбу с теневой экономикой, и прогнозируется увеличение доходов на 2,1 миллиарда долларов в течение 4 лет. с увеличением платежей GST штатам и территориям на 442 миллиона долларов. Это может относиться к физическим или юридическим лицам, которые работают в теневой экономике и не выполняют свои налоговые обязательства.

Это применимо ко всем налогоплательщикам, включая индивидуальных налогоплательщиков, которые используют криптовалюты и/или торгуют ими. Правительство установит, что цифровая валюта (криптовалюты) исключена из австралийского подоходного налога с иностранной валюты. В настоящее время это мнение ATO, но оно будет законодательно закреплено в ответ на то, что Сальвадор принял биткойн в качестве законного платежного средства в прошлом году.

ПЕНСИОННАЯ ПОМОЩЬ Было сделано только одно объявление о пенсионном обеспечении по выслуге лет, которое уже находится на рассмотрении парламента и не должно быть далеко от принятия закона и получения королевской санкции. Была предоставлена обновленная информация о некоторых незаконных заявлениях предыдущего правительства.

Была предоставлена обновленная информация о некоторых незаконных заявлениях предыдущего правительства.

При условии, что на дом хотя бы частично распространяется освобождение от основного места жительства и он находится в собственности более 10 лет, взнос на сокращение позволяет людям сделать разовый взнос после уплаты налогов в пенсионный фонд в размере до 300 000 долларов США на человека с выручка от продажи своего дома. Оба члена пары могут вносить взносы в отношении одного и того же дома, и взносы не учитываются при установлении нельготных лимитов взносов.

Возраст, дающий право на получение пенсионных отчислений по сокращению штата, с 1 июля 2022 года до 60 лет теперь планируется снизить до 55 лет. Это вступит в силу с начала первого квартала после королевского одобрения разрешительного законодательства, что может произойти уже 1 января 2023 года.

- Бюджетная мера на 2018–2019 годы, в которой предлагалось изменить требование ежегодного аудита для некоторых самоуправляемых пенсионных фондов (SMSF). Это предложило трехлетний цикл аудита вместо ежегодных аудитов, как это требуется в настоящее время.

- Бюджетная мера на 2018–2019 годы, в которой предлагалось ввести требование к поставщикам пенсионных продуктов сообщать стандартизированные показатели в заявлениях о раскрытии информации о продуктах.

Кроме того, правительство отложит дату начала действия следующей устаревшей пенсионной меры, чтобы было достаточно времени для принятия и реализации политики:

- Бюджетная мера на 2021–2022 годы, в которой предлагалось ослабить требования к резидентности для SMSF с 1 июля 2022 года до доходного года, начинающегося с даты или после даты королевского одобрения разрешительного законодательства.

Большинство объявленных мер по налогообложению бизнеса относятся к комплаенс и многонациональным бизнес-группам и перечислены ниже. Прежде чем перейти к этому, стоит рассмотреть некоторые из текущих и недавно объявленных налоговых изменений, срок действия которых истекает в этом году и вступает в силу в следующем финансовом году.

Мгновенное списание активов / Временное полное списание активовПрошлогоднее объявление о полном списании амортизируемых активов для предприятий с оборотом менее 5 миллиардов долларов было одним из самых больших бюджетных расходов, когда-либо сделанных. Его дважды продлевали еще на 12 месяцев, и срок его действия истечет 30 июня 2023 года. Все соответствующие активы должны быть доставлены и установлены готовыми к использованию к этой дате.

Полное списание в год первого использования относится к новым амортизируемым активам и стоимости улучшений существующих активов, отвечающих требованиям. Для малых и средних предприятий (с совокупным годовым оборотом менее 50 миллионов долларов США) полное списание расходов также распространяется на бывшие в употреблении активы.

Для малых и средних предприятий (с совокупным годовым оборотом менее 50 миллионов долларов США) полное списание расходов также распространяется на бывшие в употреблении активы.

Временное полное списание расходов было расширено, чтобы позволить соответствующим предприятиям с совокупным годовым оборотом или общим доходом менее 5 миллиардов долларов вычитать полную стоимость приемлемых амортизируемых активов любой стоимости, приобретенных с 19:30 по восточноевропейскому времени 6 октября 2020 года и впервые использованных или установлено и готово к использованию до 30 июня 2023 года.

Эта мера служит стимулом для предприятий к покупке нового оборудования, а также предоставляет маркетинговую возможность для предприятий любого размера, поставляющих амортизируемые активы.

Перенос налоговых убытков Еще одна инициатива, о которой было объявлено в прошлом году и которая была продлена еще на один год. Налоговое законодательство позволяет правомочным компаниям переносить налоговые убытки за 2022–2023 годы, чтобы компенсировать ранее облагаемую налогом прибыль в 2018–2019 годах или более поздних отчетных годах, когда они подают свою налоговую декларацию за 2022–2023 годы.

Субъекты корпоративного налогообложения с совокупным оборотом менее 5 миллиардов долларов США могут применять налоговые убытки против налогооблагаемой прибыли в предыдущем году, создавая возмещаемый налоговый зачет в том году, в котором был получен убыток. Возврат налога будет ограничен требованием, чтобы переносимая сумма не превышала ранее облагаемую налогом прибыль и чтобы перенос не приводил к дефициту счета франкирования. Возврат налога будет доступен по выбору правомочных предприятий при подаче налоговых деклараций за 2022–2023 годы.

Вычеты за повышение технологий и навыковДля обоих этих вычетов за повышение инвестиций принят законопроект о воздействии. Между ними есть несколько сходств и несколько ключевых различий.

В нынешнем черновом варианте ключевыми моментами Повышение инвестиций в технологии являются:

- Дополнительная скидка в размере 20 % доступна для приемлемых расходов, понесенных в период с 19:30 29 марта 2022 г.

по 30 июня 2023 г.

по 30 июня 2023 г. - Приемлемые расходы должны быть понесены на цифровые активы или цифровые носители, а также на маркетинг цифровых операций или операций по оцифровке, включая электронную коммерцию.

- Вычет бонуса ограничен суммой в 20 000 долларов, поэтому применяется к первым 100 000 долларов расходов.

- Правомочным юридическим лицом будет «предприятие малого бизнеса» в соответствии с действующим налоговым законодательством или юридическим лицом, совокупный оборот которого составляет менее 50 миллионов долларов США.

- Неприемлемые расходы включают заработную плату и заработную плату, капитальные работы, финансовые расходы, обучение и образование, а также расходы, связанные с торговлей акциями.

В текущем черновике ключевыми моментами Повышение квалификации и обучения являются:

- Дополнительный вычет 20% доступен для приемлемых расходов, понесенных в период с 19:30 29 марта 2022 г. по 30 июня 2 024.

- Приемлемые расходы на обучение лично в Австралии или онлайн в любой точке мира.

- Обучение должно оплачиваться зарегистрированным поставщиком услуг обучения и должно быть в рамках его регистрации.

- Сумма расходов не ограничена.

- Обучение должно проводиться для наемных работников, поэтому оно не применимо к владельцам, не являющимся наемными работниками или индивидуальными предпринимателями.

- Правомочным юридическим лицом будет «предприятие малого бизнеса» в соответствии с действующим налоговым законодательством или юридическим лицом, совокупный оборот которого составляет менее 50 миллионов долларов США.

Ряд объявленных и включенных в документы бюджетных мер уже находятся на различных стадиях консультаций или законопроектов. Для полноты вот анонсы:

- Гранты на энергоэффективность для МСП – Правительство выделит 62,6 млн долларов США в течение 3 лет для поддержки малых и средних предприятий для финансирования модернизации энергоэффективного оборудования.

- Амортизация – больше не проводить самооценку срока полезного использования нематериальных активов. Это отмена объявления бюджета на 2021–2022 годы, поэтому гарантирует сохранение текущего статус-кво, а это означает, что эффективный срок службы устанавливается законом.

- Электромобиль Powering Australia Скидка г. – Правительство продвигает свое объявление об освобождении аккумуляторных и подключаемых гибридных автомобилей от FBT и импортных тарифов, если их первая розничная цена ниже порога налога на роскошные автомобили для экономичных автомобилей (84 916 долларов США). Автомобиль не должен находиться во владении или использоваться до 1 июля 2022 года.

- Бизнес-субсидии в связи с Covid-19, не подлежащий налогообложению необлагаемый налогом доход — список бизнес-субсидий штата и территории, выплаченных в ответ на пандемию COVID-19, будет освобождение от налогов было расширено. Это относится к грантам, выплаченным до 30 июня 2022 г.

- Выкуп акций вне рынка – улучшите целостность налоговой системы путем согласования налогового режима выкупа акций вне рынка, осуществляемого публичными компаниями, зарегистрированными на бирже, с выкупом акций на рынке.

- Многонациональный пакет налоговой честности — изменения в правилах недостаточной капитализации, которые должны применяться с 1 июля 2023 года и, по оценкам, увеличат поступления на 720 миллионов долларов США в течение 4 лет. Правительство заменит в текущих правилах тесты «безопасной гавани» и всемирные проверки заемного капитала тестом на основе прибыли, чтобы ограничить вычеты долга в соответствии с деятельностью и прибылью организации. Будет ограничение на вычеты, связанные с долгами, если применяются правила, и вычеты, в которых было отказано в соответствии с определенными тестами, могут быть перенесены на следующий год на срок до 15 лет. Тонкая капитализация обычно применяется к членам многонациональной группы с долговыми вычетами, превышающими 2 миллиона долларов за год.

- Многонациональный пакет налоговой добросовестности – отказ в вычете платежей, связанных с нематериальными активами, находящимися в юрисдикциях с низким или нулевым налогообложением. Это будет применяться к организациям, которые являются членами всемирной группы с оборотом, превышающим 1 миллиард австралийских долларов, и не позволит требовать налоговых вычетов для платежей связанным сторонам в отношении нематериальных активов в юрисдикциях с низким или нулевым налогообложением. Юрисдикция с низким или нулевым налогообложением — это юрисдикция со ставкой налога менее 15% или льготным налоговым режимом патентной коробки без достаточного экономического содержания. Это применяется с 1 июля 2023 года и, как ожидается, увеличит поступления на 250 миллионов долларов в течение следующих 4 лет.

- Пакет многонациональной налоговой честности — повышение прозрачности налогообложения. Правительство введет требования к отчетности для крупных транснациональных корпораций, публичных компаний и участников торгов по контрактам правительства Австралии на сумму более 200 000 долларов.

Требования к отчетности будут раскрывать общественности определенную информацию за отчетные периоды, начинающиеся с 1 июля 2023 года.

Требования к отчетности будут раскрывать общественности определенную информацию за отчетные периоды, начинающиеся с 1 июля 2023 года.

- Мера MYEFO 2013-14, которая предложила внести поправки в правила налогообложения долга / капитала.

- Бюджетная мера на 2016–2017 годы, в которой предлагались изменения в правилах налогообложения финансовых механизмов (TOFA) (дата отложенного начала была объявлена в бюджете на 2018–2019 годы).

- Бюджетная мера на 2016–2017 годы, в которой предлагались изменения в налогообложении механизмов финансирования, обеспеченного активами.

- Бюджетная мера на 2016–2017 годы, в которой предлагается ввести новую налоговую и нормативную базу для механизмов коллективного инвестирования товариществ с ограниченной ответственностью.

- Мера MYEFO на 2021–2022 годы, в которой предлагалось установить категорию получателей подарков с вычетом вычетов для поставщиков пастырской заботы и аналогичных услуг по обеспечению благополучия в школах.

Кроме того, правительство отложит даты начала следующих налоговых и пенсионных мер, чтобы дать достаточно времени для принятия и реализации политик:

- Мера MYEFO на 2019–2020 гг., предусматривающая введение режима отчетности в рамках экономики совместного потребления, с:

— с 1 июля 2022 г. по 1 июля 2023 г. для операций, связанных с предоставлением услуг по перевозке пассажиров и краткосрочным размещением, и

— с 1 июля 2023 г. по 1 июля 2024 г. для всех других отчетных транзакций (включая, помимо прочего, совместное использование активов, доставку еды и услуги на основе задач).

- Бюджетная мера на 2021–2022 годы, предусматривающая внесение технических поправок в правила TOFA с 1 июля 2022 года до отчетного года, начинающегося с даты или после даты королевской санкции разрешительного законодательства.

Федеральный бюджет на 2018 год: Основные моменты налогообложения бизнеса

Основные моменты налогообложения бизнесаХотя центральным элементом бюджета этого года было снижение налогов для Исследования и разработки. Дэниел Арнефи выделяет ключевые изменения для бизнеса.

Малый бизнесКазначей недвусмысленно заявил о поддержке правительством бизнеса и МСП, в частности, поощряя либо людей начинать свой собственный бизнес, либо, альтернативно, поощряя предприятия продолжать создавать рабочие места.

Объявленные меры, влияющие на малый бизнес, следующие:

- Мгновенное списание активов в размере 20 000 долларов США снова продлено еще на один год, поэтому организации SBE (по сути групповой совокупный оборот менее 10 миллионов долларов США) могут немедленно вычесть расходы на бизнес-активы стоимостью менее 20 000 долларов США до 30 июня 2019 года.

- В Подраздел 7A внесена поправка, подтверждающая, что невыплаченные текущие права от трастов подпадают под действие Подразделения 7A.

Таким образом, это гарантирует, что прибыль от траста, распределяемая между компаниями, будет погашена с течением времени или будет облагаться налогом в качестве дивиденда. Это будет применяться с 1 июля 2019 года., хотя еще неизвестно, сохраняются ли какие-либо существующие правила наследования.

Таким образом, это гарантирует, что прибыль от траста, распределяемая между компаниями, будет погашена с течением времени или будет облагаться налогом в качестве дивиденда. Это будет применяться с 1 июля 2019 года., хотя еще неизвестно, сохраняются ли какие-либо существующие правила наследования. - Более существенные поправки к Разделу 7A, ранее предназначенные для применения с 1 июля 2018 года, были отложены, чтобы теперь применяться с 1 июля 2019 года. Это позволит внести все поправки к Разделу 7A как часть объединенного пакета.

- С 1 июля 2019 года будут введены более строгие правила против уклонения от уплаты налогов для закрытых трастов, которые участвуют в круговых/круговых распределениях, чтобы избежать уплаты налога на распределяемую сумму.

- Мера добросовестности партнерства. Партнеры, которые отчуждают свой доход путем уступки или продажи прав на будущий доход партнерства, больше не будут иметь доступа к концессиям CGT для малого бизнеса в отношении этих прав.

Это будет применяться с 19:30 AEST 8 мая 2018 года.

Это будет применяться с 19:30 AEST 8 мая 2018 года.

Для компаний с совокупным годовым оборотом в 20 миллионов долларов США и более Правительство введет надбавку за НИОКР, которая увязывает ставки невозмещаемого налога на НИОКР с приростной интенсивностью расходов на НИОКР как долю от общих расходов за год. Предельная надбавка за НИОКР будет равна ставке налога на прибыль компании заявителя плюс:

- 4 процентных пункта для расходов на НИОКР от 0 до 2 % интенсивности НИОКР;

- 6,5 процентных пункта для расходов на НИОКР свыше 2–5 % интенсивности НИОКР;

- 9 процентных пунктов для расходов на НИОКР свыше 5–10 % интенсивности НИОКР; и

- 12,5 процентных пункта для расходов на НИОКР, превышающих 10-процентную интенсивность НИОКР.

Порог расходов на НИОКР — максимальная сумма расходов на НИОКР, подпадающая под льготный налоговый вычет на НИОКР, будет увеличена со 100 млн долларов США до 150 млн долларов США в год.

Для компаний с совокупным годовым оборотом менее 20 миллионов долларов США возмещаемый зачет НИОКР будет представлять собой премию в размере 13,5 процентных пункта сверх ставки налога на прибыль компании заявителя. Денежные возмещения из возмещаемого зачета налога на НИОКР будут ограничены 4 миллионами долларов в год. Зачет налога на НИОКР, который не может быть возмещен, будет перенесен в качестве невозмещаемого налогового зачета на будущие отчетные периоды.

Возмещаемые налоговые вычеты на НИОКР из расходов на НИОКР на клинические испытания не будут учитываться при расчете верхнего предела.

Правительство и дальше будет повышать целостность программы НИОКР путем более строгого соблюдения требований и административных улучшений. Эти улучшения включают в себя увеличение ресурсов для Австралийского налогового управления и Министерства промышленности, инноваций и науки, которые будут использоваться для проведения более активной правоприменительной деятельности и предоставления участникам улучшенных программных рекомендаций. Другие изменения включают повышение прозрачности программы за счет предоставления УУО возможности публично раскрывать информацию о заявителях и расходах на НИОКР, на которые они претендуют, ограничения на продление времени для завершения регистрации НИОКР и поправки к техническим положениям (таким как правила исходного сырья и возврата и общие положения). правила противодействия уклонению).

Другие изменения включают повышение прозрачности программы за счет предоставления УУО возможности публично раскрывать информацию о заявителях и расходах на НИОКР, на которые они претендуют, ограничения на продление времени для завершения регистрации НИОКР и поправки к техническим положениям (таким как правила исходного сырья и возврата и общие положения). правила противодействия уклонению).

Казначей объявил о готовящемся выпуске дискуссионного документа о налогообложении цифрового бизнеса в Австралии, заявив, что в течение прошлого года он работал с коллегами из G20, чтобы вывести цифровую экономику на глобальный уровень. налог нетто. В Бюджет не включены никакие меры, но очевидно, что это сложная область налогообложения во всем мире.

Ставка корпоративного налога Правительство по-прежнему привержено 10-летнему плану налогообложения предприятий, о котором было объявлено два года назад, но лишь вскользь упомянуло его вчера вечером в бюджетной речи. Попытки распространить снижение корпоративного налога на компании стоимостью более 50 миллионов долларов до сих пор не увенчались успехом, но, по-видимому, правительство продолжит прилагать усилия для их принятия.

Попытки распространить снижение корпоративного налога на компании стоимостью более 50 миллионов долларов до сих пор не увенчались успехом, но, по-видимому, правительство продолжит прилагать усилия для их принятия.

В настоящее время ставки корпоративного налога для активных коммерческих компаний следующие:Показать 102550100 записей Поиск:

| Финансовый год | Совокупный оборот менее | Ставка налога на прибыль 9046 9 |

|---|---|---|

| 2016 -17 | 10 млн долларов | 27,5% |

| 2017-18 | 25 млн долларов | 27,5% |

| 2018-19 | 50 млн долларов | 27,5% |

| 2019-20 – 2023-24 | 50 млн долларов | 27,5% |

| 2024-25 | 50 млн долларов | 27% |

| 2025-26 | 50 млн долл. | 26% |

| 2026-27 | 50 миллионов долларов | 25% |

Показано с 1 по 7 из 7 записей Предыдущая Следующая

Налоговое законодательство и добросовестность Было объявлено о нескольких мерах, которые подпадают под налоговую деятельность, причем некоторые из них затрагивают только крупный и многонациональный бизнес, а другие затрагивают все предприятия.