ПОРЯДОК ОСУЩЕСТВЛЕНИЯ МОНИТОРИНГА И ОЦЕНКИ КАЧЕСТВА УПРАВЛЕНИЯ РЕГИОНАЛЬНЫМИ ФИНАНСАМИ

Утвержден

Приказом Министерства финансов

Российской Федерации

от 3 декабря 2010 г. N 552

Список изменяющих документов

(в ред. Приказов Минфина России от 18.07.2013 N 189,

от 01.12.2014 N 432, от 14.04.2016 N 128, от 28.04.2018 N 371,

от 29.07.2019 N 388, от 28.07.2020 N 334, от 30.07.2021 N 352)

1. Настоящий Порядок разработан в соответствии с Концепцией межбюджетных отношений и организации бюджетного процесса в субъектах Российской Федерации и муниципальных образованиях до 2013 года, одобренной распоряжением Правительства Российской Федерации от 8 августа 2009 г. N 1123-р, и в целях содействия повышению качества управления региональными и муниципальными финансами в рамках государственной программы Российской Федерации “Развитие федеративных отношений и создание условий для эффективного и ответственного управления региональными и муниципальными финансами”, утвержденной постановлением Правительства Российской Федерации от 18 мая 2016 г.

(в ред. Приказа Минфина России от 28.04.2018 N 371)

2. Оценка качества управления региональными финансами (далее – Оценка качества) ежегодно проводится Департаментом межбюджетных отношений по индикаторам в соответствии с Приложением N 1 к настоящему Порядку.

(в ред. Приказа Минфина России от 14.04.2016 N 128)

3. Оценка качества проводится на основании данных Федеральной службы государственной статистики, показателей, утвержденных законом субъекта Российской Федерации о бюджете субъекта Российской Федерации, данных отчетности об исполнении бюджетов субъектов Российской Федерации и иной информации, находящейся в распоряжении Министерства финансов Российской Федерации, а также следующих материалов и сведений, полученных от финансовых органов субъектов Российской Федерации:

– сведений и материалов, указанных в Приложении N 1 к настоящему Порядку, в электронном виде;

(в ред. Приказов Минфина России от 14.04.2016 N 128, от 28.04.2018 N 371)

Приказов Минфина России от 14.04.2016 N 128, от 28.04.2018 N 371)

– информации о размещении на официальных сайтах органов государственной власти субъекта Российской Федерации в информационно-телекоммуникационной сети Интернет нормативных правовых актов субъекта Российской Федерации и материалов, указанных в Приложении N 1 к настоящему Порядку.

(в ред. Приказа Минфина России от 14.04.2016 N 128)

3.1. Сведения от финансовых органов субъектов Российской Федерации представляются в Министерство финансов Российской Федерации в электронном виде с использованием Единой информационно-аналитической системы сбора и свода отчетности Министерства финансов Российской Федерации.

(п. 3.1 введен Приказом Минфина России от 28.04.2018 N 371)

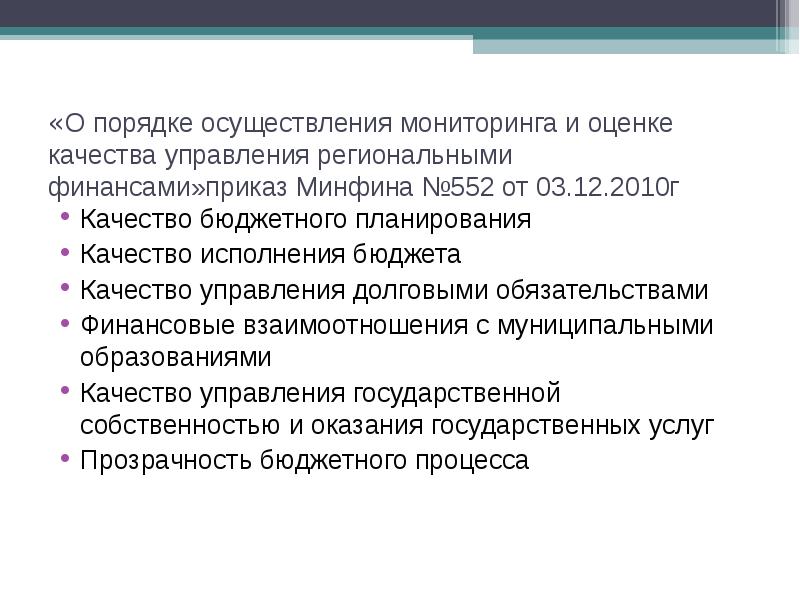

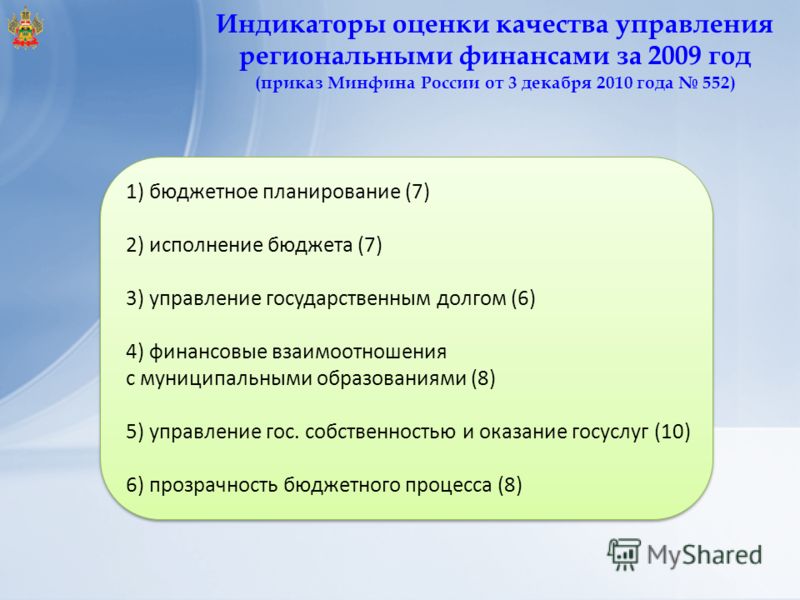

4. Оценка качества проводится по следующим направлениям, характеризующим аспекты управления региональными финансами (далее – направления) в субъектах Российской Федерации:

(в ред. Приказа Минфина России от 28.04.2018 N 371)

1) бюджетное планирование;

2) исполнение бюджета;

3) управление государственным долгом;

4) финансовые взаимоотношения с муниципальными образованиями, в том числе по следующим мероприятиям:

эффективность межбюджетных отношений на региональном уровне;

взаимодействие органа государственной власти субъекта Российской Федерации с муниципальными образованиями по обеспечению выполнения ограничений по организации бюджетного процесса на региональном уровне;

деятельность органов государственной власти субъектов Российской Федерации по совершенствованию организации местного самоуправления и развитию инициативности граждан;

(пп. 4 в ред. Приказа Минфина России от 28.04.2018 N 371)

4 в ред. Приказа Минфина России от 28.04.2018 N 371)

5) управление государственной собственностью и оказание государственных услуг;

6) открытость бюджетных данных;

(пп. 6 в ред. Приказа Минфина России от 30.07.2021 N 352)

7) индикаторы, характеризующие выполнение указов Президента Российской Федерации, включая:

(в ред. Приказа Минфина России от 29.07.2019 N 388)

выполнение указов Президента Российской Федерации от 7 мая 2012 г.;

(абзац введен Приказом Минфина России от 29.07.2019 N 388)

выполнение Указа Президента Российской Федерации от 7 мая 2018 г. N 204 “О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года”;

(абзац введен Приказом Минфина России от 29.07.2019 N 388)

выполнение Указа Президента Российской Федерации от 21 июля 2020 г. N 474 “О национальных целях развития Российской Федерации на период до 2030 года”.

(абзац введен Приказом Минфина России от 30.07. 2021 N 352)

2021 N 352)

(пп. 7 введен Приказом Минфина России от 01.12.2014 N 432)

5. Комплексная Оценка качества определяется по следующей формуле:

;

(в ред. Приказа Минфина России от 28.07.2020 N 334)

где:

Oi – комплексная Оценка качества для i-го субъекта Российской Федерации;

dj – удельный вес j-го направления, за исключением направления “Финансовые взаимоотношения с муниципальными образованиями”, в соответствии с Приложением N 1 к настоящему Порядку;

(в ред. Приказов Минфина России от 14.04.2016 N 128, от 28.04.2018 N 371)

Oji – Оценка качества по j-му направлению, за исключением направления “Финансовые взаимоотношения с муниципальными образованиями”, для i-го субъекта Российской Федерации, определяемая по формуле:

(в ред. Приказа Минфина России от 28.04.2018 N 371)

;

где:

kn – удельный вес n-го индикатора в соответствии с Приложением N 1 к настоящему Порядку;

(в ред. Приказа Минфина России от 14.04.2016 N 128)

Приказа Минфина России от 14.04.2016 N 128)

Eni – оценка по n-му индикатору для i-го субъекта Российской Федерации;

Nj – количество индикаторов j-го направления;

dmo – удельный вес направления “Финансовые взаимоотношения с муниципальными образованиями” в соответствии с Приложением N 1 к настоящему порядку;

(абзац введен Приказом Минфина России от 28.04.2018 N 371)

Omoi – оценка качества по направлению “Финансовые взаимоотношения с муниципальными образованиями” для i-го субъекта Российской Федерации, определяемая по формуле:

(абзац введен Приказом Минфина России от 28.04.2018 N 371)

,

(абзац введен Приказом Минфина России от 28.04.2018 N 371)

где:

(абзац введен Приказом Минфина России от 28.04.2018 N 371)

bk – удельный вес k-го мероприятия в соответствии с Приложением N 1 к настоящему порядку;

(абзац введен Приказом Минфина России от 28.04.2018 N 371)

Oki – оценка качества по k-му мероприятию для i-го субъекта Российской Федерации, определяемая по формуле:

(абзац введен Приказом Минфина России от 28.

,

(абзац введен Приказом Минфина России от 28.04.2018 N 371)

где:

(абзац введен Приказом Минфина России от 28.04.2018 N 371)

Mk – количество индикаторов k-го мероприятия.

(абзац введен Приказом Минфина России от 28.04.2018 N 371)

В случае выявления несоответствия значений индикаторов соблюдения требований бюджетного законодательства Российской Федерации в субъекте Российской Федерации нормативным значениям (Приложение N 2 к настоящему порядку), невыполнения условий соглашения о предоставлении бюджетных кредитов из федерального бюджета бюджетам субъектов Российской Федерации и (или) дополнительных соглашений к соглашениям о предоставлении бюджетам субъектов Российской Федерации из федерального бюджета бюджетных кредитов для частичного покрытия дефицита бюджета субъекта Российской Федерации, а также недостижения показателей, предусмотренных соглашениями, заключаемыми Министерством финансов Российской Федерации с высшими должностными лицами субъектов Российской Федерации (руководителями высших исполнительных органов государственной власти субъектов Российской Федерации), получающих дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации, комплексная Оценка качества сокращается на 5% за каждый случай такого несоответствия.

(в ред. Приказа Минфина России от 28.04.2018 N 371)

6. Оценка качества управления региональными финансами осуществляется в баллах и проводится по единым для всех субъектов методологическим принципам на основе значений индикаторов следующим образом:

а) в части индикаторов, увеличение значения которых свидетельствует о повышении качества управления (указанных в пунктах 1.1, 1.8 – 1.10, 2.6, 2.9, 4.1.2, 4.1.3, 4.1.5, 4.1.6, 4.2.2, 4.2.3, 4.3.1 – 4.3.3, 4.3.6, 4.3.8, 5.1 – 5.4, 5.8, 5.11, 5.12, 6.1, 6.4, 6.7, 6.10, 6.11, 7.2.1 – 7.2.3 Приложения N 1 к настоящему порядку), по формуле:

(в ред. Приказа Минфина России от 30.07.2021 N 352)

Ei = (Ui – Umin

где:

Ei – оценка значения соответствующего индикатора, увеличение значения которого свидетельствует о повышении качества управления региональными финансами в i-ом субъекте Российской Федерации;

Ui – значение соответствующего индикатора в i-ом субъекте Российской Федерации;

Umin – минимальное значение соответствующего индикатора в субъектах Российской Федерации;

Umax – максимальное значение соответствующего индикатора в субъектах Российской Федерации;

б) в части индикаторов, снижение значения которых свидетельствует о повышении качества управления (указанных в пунктах 1. 3, 1.5, 1.6, 1.12, 2.1, 2.2, 2.4, 2.7, 2.8, 2.10, 3.1, 3.2, 3.4 – 3.8, 3.10, 4.1.4, 4.1.12, 5.6 Приложения N 1 к настоящему порядку), по формуле:

3, 1.5, 1.6, 1.12, 2.1, 2.2, 2.4, 2.7, 2.8, 2.10, 3.1, 3.2, 3.4 – 3.8, 3.10, 4.1.4, 4.1.12, 5.6 Приложения N 1 к настоящему порядку), по формуле:

(в ред. Приказа Минфина России от 30.07.2021 N 352)

Ei = (Umax – Ui)/(Umax – Umin),

где:

Ei – оценка значения соответствующего индикатора, снижение значения которого свидетельствует о повышении качества управления региональными финансами;

Ui – значение соответствующего индикатора в i-ом субъекте Российской Федерации;

в) в части индикаторов, по которым установлены целевые значения, по формуле:

Ei = Ai,

где:

Ai = 1 в случае, если значение индикатора соответствует его целевому значению;

Ai = 0 в случае, если значение индикатора не соответствует его целевому значению.

Значения индикаторов, используемые для целей настоящего Порядка, определяются в соответствии с Приложением N 1 к настоящему Порядку.

(в ред. Приказа Минфина России от 14.04.2016 N 128)

Для субъектов Российской Федерации, у которых значение индикатора более чем в 5 раз отклоняется от среднего по всем субъектам Российской Федерации значения, принимается среднее по всем субъектам Российской Федерации значение индикатора, умноженное (разделенное) на 5.

Для субъектов Российской Федерации, у которых расчет значения индикатора не представляется возможным в связи с особенностями местного самоуправления в городах федерального значения, оценка значения соответствующего индикатора принимается равной 1.

(абзац введен Приказом Минфина России от 29.07.2019 N 388)

7. На основании комплексной Оценки качества субъекту Российской Федерации присваивается степень качества управления региональными финансами (далее – Степень качества):

Интервалы оценок | Степень качества управления региональными финансами |

I | |

(в ред. | |

II | |

(в ред. Приказа Минфина России от 29.07.2019 N 388) | |

III | |

(в ред. Приказа Минфина России от 29.07.2019 N 388) | |

Приказа Минфина России от 29.07.2019 N 388)

Приказа Минфина России от 29.07.2019 N 388)где:

– среднее арифметическое значение комплексной Оценки качества по всем субъектам Российской Федерации;

– среднеквадратическое отклонение значений комплексной Оценки качества от среднего значения.

(в ред. Приказа Минфина России от 29.07.2019 N 388)

В случае выявления несоответствия значений индикаторов соблюдения требований бюджетного законодательства Российской Федерации в субъекте Российской Федерации нормативным значениям, а также невыполнения условий соглашения о предоставлении бюджетных кредитов из федерального бюджета бюджетам субъектов Российской Федерации и (или) дополнительного соглашения к соглашению о предоставлении бюджету субъекта Российской Федерации из федерального бюджета бюджетных кредитов для частичного покрытия дефицита бюджета субъекта Российской Федерации, а также недостижения показателей, предусмотренных соглашением, заключаемым Министерством финансов Российской Федерации с высшим должностным лицом субъекта Российской Федерации (руководителем высшего исполнительного органа государственной власти субъекта Российской Федерации), получающего дотацию на выравнивание бюджетной обеспеченности субъектов Российской Федерации, указанному субъекту Российской Федерации не может быть присвоена I Степень качества независимо от комплексной Оценки качества. При выявлении несоответствия значений индикаторов соблюдения требований бюджетного законодательства Российской Федерации в субъекте Российской Федерации по индикаторам 4, 5, 6 Приложения N 2 к настоящему Порядку, а также в случае нарушения субъектом Российской Федерации условий соглашения о предоставлении бюджетных кредитов из федерального бюджета в течение 2 лет подряд субъекту Российской Федерации присваивается III Степень качества независимо от комплексной Оценки качества.

При выявлении несоответствия значений индикаторов соблюдения требований бюджетного законодательства Российской Федерации в субъекте Российской Федерации по индикаторам 4, 5, 6 Приложения N 2 к настоящему Порядку, а также в случае нарушения субъектом Российской Федерации условий соглашения о предоставлении бюджетных кредитов из федерального бюджета в течение 2 лет подряд субъекту Российской Федерации присваивается III Степень качества независимо от комплексной Оценки качества.

(в ред. Приказов Минфина России от 01.12.2014 N 432, от 14.04.2016 N 128, от 28.04.2018 N 371, от 29.07.2019 N 388)

Верхний интервал II степени качества не может быть установлен выше 85 баллов, а III степени качества – 70 баллов.

(абзац введен Приказом Минфина России от 18.07.2013 N 189)

8. По результатам Оценки качества составляется рейтинг субъектов Российской Федерации по качеству управления региональными финансами, в котором субъекты Российской Федерации ранжируются в соответствии с полученными значениями комплексной Оценки качества.

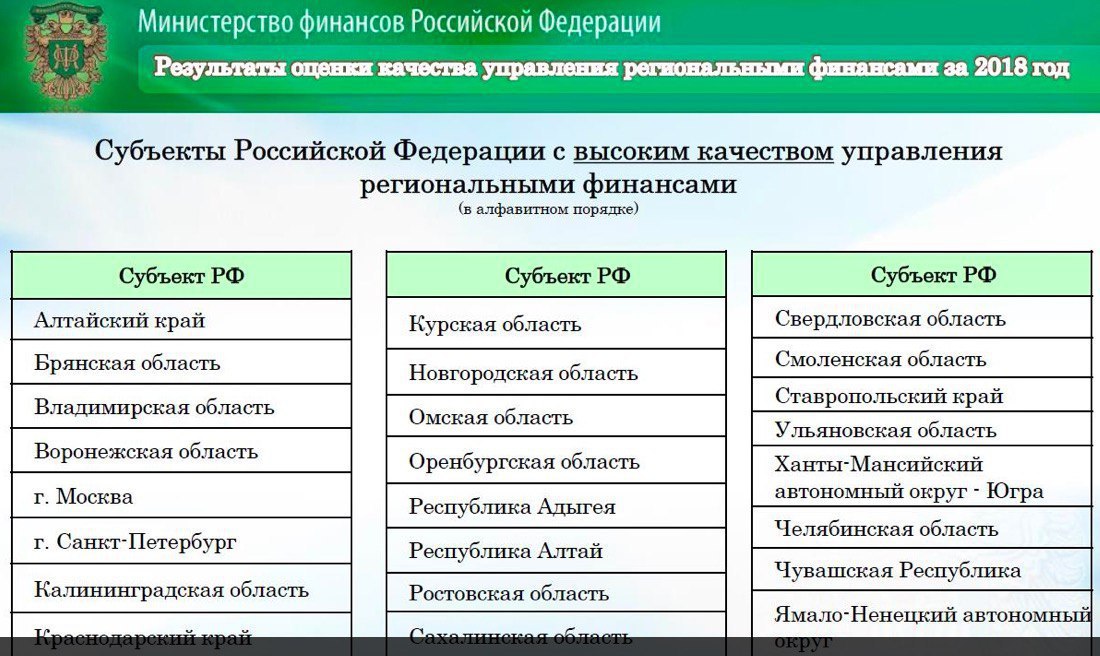

9. Субъект Российской Федерации, комплексная Оценка качества которого соответствует I Степени качества, характеризуется высоким качеством управления региональными финансами.

Субъект Российской Федерации, комплексная Оценка качества которого соответствует II Степени качества, характеризуется надлежащим качеством управления региональными финансами.

Субъект Российской Федерации, комплексная Оценка качества которого соответствует III Степени качества, характеризуется ненадлежащим качеством управления региональными финансами.

(п. 9 в ред. Приказа Минфина России от 01.12.2014 N 432)

10. Министерство финансов Российской Федерации направляет субъектам Российской Федерации информацию о результатах Оценки качества и рекомендации по повышению качества управления региональными финансами.

Указанные информация и рекомендации направляются в субъекты Российской Федерации не позднее 15 октября текущего года.

(в ред. Приказа Минфина России от 29.07.2019 N 388)

(п. 10 в ред. Приказа Минфина России от 01.12.2014 N 432)

10 в ред. Приказа Минфина России от 01.12.2014 N 432)

Об оценке качества управления региональными финансами

14.02.14

Ежегодно, уже на протяжении четырех лет, Министерство финансов Российской Федерации осуществляет мониторинг и оценку качества управления региональными финансами среди регионов России. Какие показатели учитываются при проведении мониторинга, как оценено качество управления финансами в Республике Карелия, и что значит эта оценка для нашего региона, – на эти и другие вопросы ответила начальник Бюджетного управления Министерства финансов Республики Карелия Елена Васильевна БЕЛАШОВА.

– Елена Васильевна, в первую очередь, расскажите о системе мониторинга Минфина России, и по каким показателям оцениваются регионы.

– Данная оценка осуществляется на формализованной основе по единым для всех субъектов методологическим принципам.

На основании комплексной оценки качества формируется рейтинг регионов, а субъекту Российской Федерации присваивается степень качества управления региональными финансами.

В течение всего периода проведения мониторинга Республике Карелия присваивалась либо степень высокого качества (в 2010 и 2011 годах), либо надлежащего (в 2009 и 2012 годах).

Показатели, или индикаторы, оценки изменяются в зависимости от процессов и задач, которые необходимо решать на данном этапе. Так, при оценке качества управления финансами за 2012 год были выбраны показатели, характеризующие реформирование общественного сектора – выполнение учреждениями государственных заданий на оказание государственных услуг, работу с долговыми обязательствами.

При проведении мониторинга за 2013 год будут введены новые показатели, например, реализация майских Указов Президента РФ в отношении достижения уровня заработной платы отдельных категорий работников бюджетной сферы до установленных значений.

Для каждого направления есть свой перечень показателей, которые объективно отражают происходящие в регионе процессы в той или иной сфере. В целом количество индикаторов по разным направлениям – свыше 40. Оценке подлежат такие направления управления финансами, как качество бюджетного планирования, исполнения бюджета, управление долговыми обязательствами, взаимоотношения с муниципальными образованиями, качество управления государственной собственностью и оказания государственных услуг, степень прозрачности бюджетного процесса.

Оценке подлежат такие направления управления финансами, как качество бюджетного планирования, исполнения бюджета, управление долговыми обязательствами, взаимоотношения с муниципальными образованиями, качество управления государственной собственностью и оказания государственных услуг, степень прозрачности бюджетного процесса.

– Остановимся подробнее на первых трех показателях, которые Вы перечислили. Как они характеризуют управление финансами конкретно в нашей республике?

– При оценке качества бюджетного планирования Минфином России анализируются точность прогнозирования доходов, показатель недополученных доходов по региональным налогам и по налогу на прибыль организаций в результате установленных законодательством субъекта льгот к общему объему поступивших налогов.

Особо отмечу, что у Республики Карелия один из лучших показателей среди субъектов. Наш регион находится в первой десятке по удельному весу расходов бюджета, формируемых в рамках целевых программ (91,86%) в общем объеме расходов. Такой результат достигнут за счет того, что в соответствии со сформированной в 2009 году нормативной правовой базой, начиная с 2010 года, законом о бюджете утверждается распределение бюджетных ассигнований по ведомственным целевым программам, разрабатываемым главными распорядителями бюджетных средств на трехлетний период. Они содержат направления деятельности, перечень планируемых мероприятий и цели их проведения, а также их ресурсное обеспечение. Подчеркну, что в настоящее время в республике активно осуществляется переход на программный бюджет, который формируется на основе государственных программ.

Такой результат достигнут за счет того, что в соответствии со сформированной в 2009 году нормативной правовой базой, начиная с 2010 года, законом о бюджете утверждается распределение бюджетных ассигнований по ведомственным целевым программам, разрабатываемым главными распорядителями бюджетных средств на трехлетний период. Они содержат направления деятельности, перечень планируемых мероприятий и цели их проведения, а также их ресурсное обеспечение. Подчеркну, что в настоящее время в республике активно осуществляется переход на программный бюджет, который формируется на основе государственных программ.

Если говорить о показателях, характеризующих качество исполнения бюджета, то здесь положительно оценивается создание в регионах Резервных фондов. Они существуют в 31 субъекте России, и пять из них находится в Северо-Западном федеральном округе. Резервный фонд предназначен для финансового обеспечения расходных обязательств в случае недостаточности доходов бюджета субъекта. В республике такой фонд, по объективным причинам, не создан. Источником для его формирования являются собственные доходы бюджета, а формирование и исполнение бюджета республики, как известно, в последние годы происходит в довольно сложных условиях.

Источником для его формирования являются собственные доходы бюджета, а формирование и исполнение бюджета республики, как известно, в последние годы происходит в довольно сложных условиях.

Что касается качества управления долговыми обязательствами, то оцениваются такие показатели, как уровень долговой нагрузки на региональный бюджет и расходы на обслуживание долга. Применимо к Карелии, эти индикаторы в данный момент, к сожалению, являются проблемными. В то же время в этих сложных условиях значимым является сохранение приемлемого уровня риска исполнения расходных обязательств в связи с погашением государственного долга республики, отсутствие просроченной задолженности по долговым обязательствам республики.

– Какие меры планируется принимать для решения проблем, которые выявляются в результате мониторинга?

– К таким мерам можно отнести сокращение неравномерности распределения бюджетных расходов в течение финансового года, снижение уровня долговой нагрузки на бюджет. Важно не допускать принятия дополнительных расходных обязательств в течение финансового года, не обеспеченных дополнительными доходами бюджета.

Важно не допускать принятия дополнительных расходных обязательств в течение финансового года, не обеспеченных дополнительными доходами бюджета.

Необходимо отметить, что Министерство финансов республики ведет постоянную активную работу по совершенствованию организации бюджетного процесса. Поэтому мы смело можем говорить о положительных сторонах мониторинга и достигнутых результатах. Важным здесь является, во-первых, утверждение бюджета на три года; во-вторых, наличие результатов ежегодной оценки эффективности предоставляемых налоговых льгот; в-третьих, наличие результатов ежегодной оценки качества финансового менеджмента главных распорядителей средств бюджета и результатов контроля за исполнением государственных заданий на предоставление государственных услуг. К позитивным результатам относятся также проведение мониторинга и оценки качества управления бюджетным процессом в муниципальных образованиях республики, наличие Интернет-портала оказания государственных услуг. Кстати, что касается Интернет-ресурсов, то шагом вперед будет размещение на официальных сайтах органов государственной власти информации о государственных программах и фактических результатах их реализации.

– Очевидно, что мониторинг Министерства финансов России способствует совершенствованию процесса управления финансами.

– Безусловно, такой мониторинг для субъектов России очень важен – он выявляет сильные и слабые стороны процесса управления региональными финансами, заостряя наше внимание на тех проблемах и вопросах, которые требуют особого подхода к их решению.

Подчеркну также, что сейчас Министерство финансов республики ведет подготовку проекта региональной программы по повышению эффективности управления общественными финансами Республики Карелия на период до 2018 года – она определит основные направления деятельности органов исполнительной власти республики в этой сфере.

– Спасибо за беседу.

Ирина Супрунова

Вернуться к списку новостей

Качество управления муниципальными финансами

С целью повышения качества управления муниципальными финансами осуществляется регулярный мониторинг исполнения показателей местных бюджетов, а также соблюдения требований бюджетного законодательства (включая соблюдение норматива формирования расходов на содержание органов местного самоуправления). Выявляются районы с максимальными рисками при исполнении бюджетов, связанными с недопоступлением доходов в бюджет, неполным обеспечением выплат по первоочередным расходам (включая заработную плату с начислениями и коммунальные услуги), наличием просроченной кредиторской задолженности, привлечением банковских кредитов. К нарушителям бюджетного законодательства применяются меры воздействия в рамках предоставленных полномочий.

Выявляются районы с максимальными рисками при исполнении бюджетов, связанными с недопоступлением доходов в бюджет, неполным обеспечением выплат по первоочередным расходам (включая заработную плату с начислениями и коммунальные услуги), наличием просроченной кредиторской задолженности, привлечением банковских кредитов. К нарушителям бюджетного законодательства применяются меры воздействия в рамках предоставленных полномочий.

В рамках реализации норм статьи 136 Бюджетного кодекса министерство финансов области ежегодно утверждает перечни муниципальных образований в зависимости от доли дотаций в объеме собственных доходов местного бюджета, готовит заключения на проекты решений о бюджете высокодотационных муниципальных образований о соответствии их требованиям бюджетного законодательства, заключает с органами местного самоуправления соглашения о мерах по повышению эффективности использования бюджетных средств и увеличению поступления налоговых и неналоговых доходов местных бюджетов и осуществляет контроль за исполнением указанных соглашений. Количество высокодотационных муниципальных образований: в 2020 году – 4, в 2021 году – 4.

Количество высокодотационных муниципальных образований: в 2020 году – 4, в 2021 году – 4.

По результатам оценки качества управления финансами и платежеспособности муниципальных образований области составляется рейтинг.

Группы муниципальных образований по уровню дотационности

| Статья 136 БК | 20201 | 20212 | ||||

|---|---|---|---|---|---|---|

| Всего | МР и ГО | ГП и СП | Всего | МР и ГО | ГП и СП | |

| <5 % | 217 | 5 | 212 | 223 | 5 | 218 |

| 5-20 % | 69 | 2 | 67 | 71 | 2 | 69 |

| 20-50 % | 60 | 31 | 29 | 50 | 31 | 19 |

| > 50 % | 4 | 4 | 0 | 4 | 4 | 0 |

1 Приказ министерства финансов Саратовской области от 28 октября 2019 года № 579 «Об утверждении на 2020 год перечней муниципальных образований Саратовской области»

2 Приказ министерства финансов Саратовской области от 25 сентября 2020 года № 648 «Об утверждении на 2021 год перечней муниципальных образований Саратовской области» (в ред. от 2 февраля 2021 года № 30)

от 2 февраля 2021 года № 30)

Алтай получил высокую оценку за управление бюджетом

https://ria.ru/20211022/altay-1755764190.html

Алтай получил высокую оценку за управление бюджетом

Алтай получил высокую оценку за управление бюджетом – РИА Новости, 22.10.2021

Алтай получил высокую оценку за управление бюджетом

Минфин России дал высокую оценку качеству управления бюджетом Алтайского края, такие данные содержатся в отчете по результатам анализа за 2020 год, сообщает… РИА Новости, 22.10.2021

2021-10-22T11:58

2021-10-22T11:58

2021-10-22T11:58

алтайский край

экономика

алтайский край

fitch ratings

национальное аналитическое кредитное рейтинговое агентство (акра)

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/0a/12/1754998854_0:320:3072:2048_1920x0_80_0_0_a946e6fca1e8b3120b036d71fd528238. jpg

jpg

БАРНАУЛ, 22 окт – РИА Новости. Минфин России дал высокую оценку качеству управления бюджетом Алтайского края, такие данные содержатся в отчете по результатам анализа за 2020 год, сообщает официальный сайт правительства региона.”Министерством финансов Российской Федерации опубликованы результаты оценки качества управления региональными финансами за 2020 год. Согласно проведенному анализу, Алтайский край отнесен к группе субъектов с высоким качеством управления”, – говорится в сообщении.Уточняется, что Минфин России проводит такой мониторинг ежегодно с 2009 года.”По результатам 2020 года в первую группу вошли 24 региона России, и Алтайский край стабильно входит в их число на протяжении 11 лет. Такая оценка – результат системной работы по укреплению бюджета, повышению эффективности сектора государственного управления”, – подчёркивается в сообщении.Официальный сайт уточняет, что в течение 2021 года сразу два агентства подтвердили высокий кредитный рейтинг Алтайского края и стабильный прогноз на будущее. “Международное рейтинговое агентство Fitch Ratings подтвердило кредитные рейтинги Алтайского края на уровне “ВВВ-“. Прогноз по долгосрочным рейтингам – “Стабильный”. В августе 2021 года Аналитическое кредитное рейтинговое агентство (АКРА) подтвердило кредитный рейтинг Алтайского края на уровне А+(RU), прогноз “Стабильный”, – говорится в сообщении.

“Международное рейтинговое агентство Fitch Ratings подтвердило кредитные рейтинги Алтайского края на уровне “ВВВ-“. Прогноз по долгосрочным рейтингам – “Стабильный”. В августе 2021 года Аналитическое кредитное рейтинговое агентство (АКРА) подтвердило кредитный рейтинг Алтайского края на уровне А+(RU), прогноз “Стабильный”, – говорится в сообщении.

https://ria.ru/20211020/remont-1755445608.html

https://ria.ru/20211020/qr-kody-1755459005.html

алтайский край

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/0a/12/1754998854_0:0:2732:2048_1920x0_80_0_0_288d8817e4686a6c545f2c8217c68170.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, алтайский край, fitch ratings, национальное аналитическое кредитное рейтинговое агентство (акра), россия

Алтай получил высокую оценку за управление бюджетом

Минфин оценил качество управления финансами в регионах — Российская газета

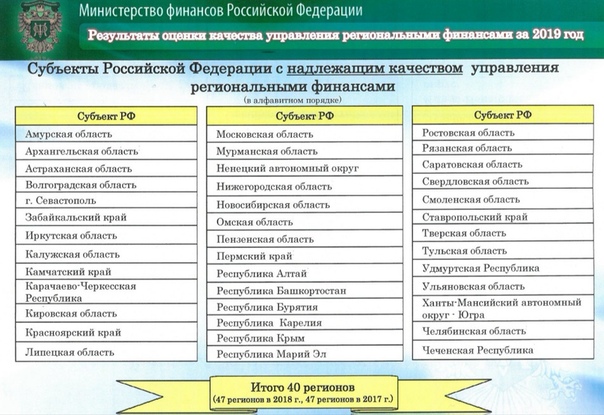

Минфин опубликовал рейтинг российских регионов по качеству управления финансами. 85 территорий оказались поделены на три группы, в первую из которых попали 27 “лидеров”, во вторую – 47 “середняков” и в третью – 11 “аутсайдеров”.

В число регионов с наивысшим качеством управления бюджетами ожидаемо попали Москва и Санкт-Петербург. Кроме них в первой группе регионы Уральского федерального округа почти полным составом (кроме Курганской области и Югры), два региона из Центрального, три – из Северо-Западного, четыре – из Южного, по пять – из Приволжского и Сибирского федеральных округов. Среди субъектов Дальневосточного и Северо-Кавказского округов в круг лидеров смогли прорваться только Приморский и Ставропольский края.

Мониторинг министерство ведет с 2009 года. Со временем методика усложняется, добавляются новые критерии. Это заметили и региональные чиновники, и эксперты. По оценке Елены Анисимовой, эксперта группы суверенных и региональных рейтингов Аналитического кредитного рейтингового агентства (АКРА), в этом году использовались семь групп индикаторов, в каждой из которых было от 8 до 23 параметров.

Также в рейтинге учитывалось качество бюджетного планирования, исполнения бюджетов, управления долговыми обязательствами и госсобственностью, оценивались финансовые взаимоотношения с муниципалитетами, степень прозрачности бюджетного процесса и выполнение майских указов.

“В методике используются как весьма понятные и достаточно хорошо измеримые показатели, такие как уровень долговой нагрузки регионального бюджета, наличие или отсутствие просрочек по кредитам, частота внесения корректировок в закон о бюджете, так и те, оценить которые объективно трудно, – говорит Екатерина Захарчук, руководитель Центра стратегического развития территорий Института экономики Уральского отделения РАН. – К примеру, я не понимаю, как была определена эффективность использования ГУПами средств бюджета Значения этого показателя в разных регионах варьируются от 0 до 232 709 процентов.

Тем не менее, по ее мнению, рейтинг позволяет выявить некую закономерность: почти все богатые российские регионы оказались в лидерах по качеству управления собственными финансами, а самые бедные дотационные территории – в аутсайдерах.

Челябинская область и Ямало-Ненецкий АО уже девять лет лидеры по качеству управления финансами

В числе “хорошистов” оказалось большинство – 47 регионов из 85. В их бюджетной политике аналитики минфина обнаружили незначительные бреши: негрубые нарушения бюджетного законодательства или условий кредитования за счет федерального бюджета. В эту группу попали и несколько лидеров прошлого года, к примеру, Тульская и Мурманская области, Башкортостан, Бурятия, Якутия и Югра. Региональные чиновники болезненно отреагировали на такое падение и связали его с резко изменившимися критериями оценки.

В их бюджетной политике аналитики минфина обнаружили незначительные бреши: негрубые нарушения бюджетного законодательства или условий кредитования за счет федерального бюджета. В эту группу попали и несколько лидеров прошлого года, к примеру, Тульская и Мурманская области, Башкортостан, Бурятия, Якутия и Югра. Региональные чиновники болезненно отреагировали на такое падение и связали его с резко изменившимися критериями оценки.

К примеру, в департаменте финансов Югры корреспонденту “РГ” пояснили, что регион потерял позиции из-за превышения десятипроцентного порога объема “иных межбюджетных трансфертов”, предоставляемых муниципалитетам. Югорские чиновники настаивают, что для оценки качества финансового менеджмента регионов-доноров этот критерий использоваться не должен. В пример они приводят города федерального значения – Москву, Санкт-Петербург и Севастополь, где подобные ограничения сняты уже сегодня.

Что же касается “аутсайдеров”, то их количество и качественный состав за последний год существенно изменились. Так, по итогам 2016 года в группе с низким качеством управления региональными финансами находились 15 регионов, а в 2017 году их осталось 11. Интересно, что Астраханская область и Ненецкий автономный округ, бывшие в их числе в прошлом году, нынче оказались сразу в лидерах. Костромская, Ярославская, Тамбовская области, а также республики Ингушетия, Северная Осетия и Хакасия шагнули выше на одну ступень рейтинга, а Магаданская область, Чукотский автономный округ, республики Карелия и Кабардино-Балкария, наоборот, опустились на шаг вниз.

Так, по итогам 2016 года в группе с низким качеством управления региональными финансами находились 15 регионов, а в 2017 году их осталось 11. Интересно, что Астраханская область и Ненецкий автономный округ, бывшие в их числе в прошлом году, нынче оказались сразу в лидерах. Костромская, Ярославская, Тамбовская области, а также республики Ингушетия, Северная Осетия и Хакасия шагнули выше на одну ступень рейтинга, а Магаданская область, Чукотский автономный округ, республики Карелия и Кабардино-Балкария, наоборот, опустились на шаг вниз.

“Присваиваемая субъектам РФ оценка качества управления региональными финансами является фактором нематериального стимулирования и определяет направления для повышения качества бюджетного планирования и исполнения бюджетов в субъектах РФ”, – прокомментировали “РГ” в пресс-службе минфина. Но, как отмечают региональные чиновники, федеральные власти при составлении этого рейтинга ориентированы в первую очередь на работу с “аутсайдерами”. Лидеров это задевает: они обижаются, что их стараний не замечают.

“О тех субъектах, которые входят в первую группу и удерживают высокие позиции на протяжении долгого времени, практически не говорят. И это несмотря на то, что с каждый годом критерии, по которым ведется оценка, ужесточаются. Конечно, свою работу мы делаем не для рейтинга. Но все же мы считаем, что моральный, а может быть, и материальный стимул необходим. Например, по аналогии с грантами, которые федеральные власти распределяют между регионами, добившимися хороших результатов в налоговой политике”, – заметил Андрей Пшеницын, министр финансов Челябинской области. К слову, этот регион – в числе лидеров по качеству управления финансами уже девять лет.

Так же долго на его вершине удерживается еще только Ямало-Ненецкий АО.

Губернатор и Правительство / Сообщения пресс-службы

По результатам опубликованного на сайте Министерства финансов России ежегодного мониторинга, наш регион снова вошел в группу субъектов РФ с высоким качеством организации бюджетного процесса.

Исследование проводится в рамках Концепции межбюджетных отношений и организации бюджетного процесса в субъектах Российской Федерации. Мониторинг и оценка качества управления региональными финансами проводились на основе данных об исполнении консолидированного бюджета Ульяновской области за 2011 год.

Исследование проводится в рамках Концепции межбюджетных отношений и организации бюджетного процесса в субъектах Российской Федерации. Мониторинг и оценка качества управления региональными финансами проводились на основе данных об исполнении консолидированного бюджета Ульяновской области за 2011 год.«Оценка качества управления региональными финансами проводится по таким направлениям, как качество бюджетного планирования, исполнения бюджета, управления государственным долгом; финансовые взаимоотношения с муниципальными образованиями; качество управления государственной собственностью и оказания государственных услуг; степень прозрачности бюджетного процесса», – пояснила Министр

финансов региона Ольга Максимушкина. Кроме того, по ее словам, проводится оценка на соблюдение требований Бюджетного Кодекса Российской Федерации. Оценка качества сокращается на 5% за каждый случай несоответствия данным требованиям.

В результате комплексной оценки каждому субъекту была присвоена степень качества управления региональными финансами. 23 субъекта получили 1 степень – высокое качество, 48 субъекта получили 2 степень – надлежащее качество и 12 субъектов получили 3 степень – низкое качество.

23 субъекта получили 1 степень – высокое качество, 48 субъекта получили 2 степень – надлежащее качество и 12 субъектов получили 3 степень – низкое качество.

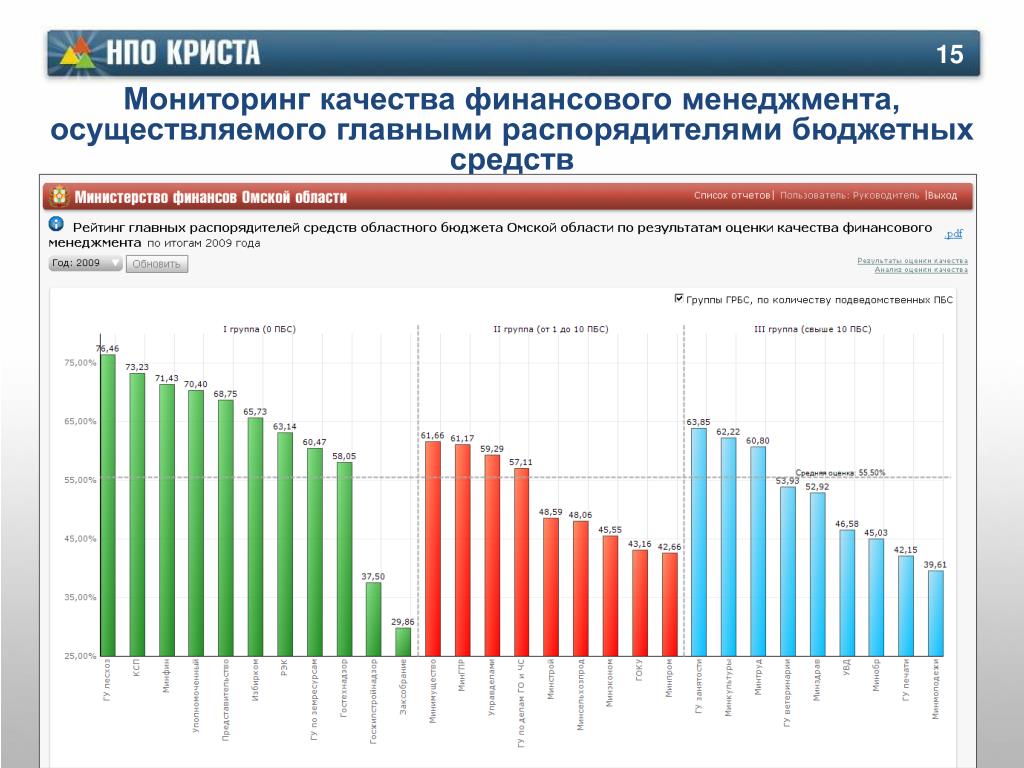

По мнению специалистов, качество организации бюджетного процесса на региональном уровне напрямую зависит от качества финансового управления на уровне министерств и ведомств региона. В связи с этим областное Министерство финансов, начиная с 2009 года, проводит оценку качества их финансового менеджмента. «В этом году мы смогли сохранить высокую оценку, благодаря комплексной работе со всеми распорядителями бюджетных средств и муниципалитетами», – подчеркнула Ольга Максимушкина.

Добавлено: 6 сентября 2012 года, 12:10

Изменено: 6 сентября 2012 года, 12:53

Подписаться на рассылку

Новый подход к мониторингу кредитов с помощью интегрированного решения

Как известно всем коммерческим банкирам, получение фиксированной ссуды – это лишь одна часть уравнения.

После утверждения ссуды банк должен удерживать заемщика до наступления срока погашения ссуды,

что может не быть в течение нескольких лет. В течение этого времени заемщик, скорее всего, перейдет

через различные кредитные профили, например, из-за решений финансового управления, отрасли

тенденции или экономическая среда.Несмотря на тщательную первоначальную должную осмотрительность, все может пойти не так

с ссудой до ее погашения.

В течение этого времени заемщик, скорее всего, перейдет

через различные кредитные профили, например, из-за решений финансового управления, отрасли

тенденции или экономическая среда.Несмотря на тщательную первоначальную должную осмотрительность, все может пойти не так

с ссудой до ее погашения.

При мониторинге финансового состояния коммерческих заемщиков и их способности выполнять обязательства по кредитным соглашениям банки, как правило, не спешили внедрять технологии, которые могли максимизировать эффективность и улучшить свои возможности по управлению рисками. В центре внимания банков наладить отношения с клиентами, создать воронку возможностей, получить ссуду по бухгалтерским книгам как можно быстрее и переходите к следующей сделке.После написания ссуды проведение ежегодный обзор рисков на основе устаревшей информации все еще слишком распространен среди кредиторов.

Но можно ли винить банкиров? Под огромным давлением с целью увеличения кредитов и доходов больше

эффективно на высококонкурентном рынке, большая часть их усилий и затрат на технологии

сосредоточился на утверждении кредита и его внедрении. Оценка заемщиков и мониторинг кредита

технологии иногда могут иметь более низкий приоритет.

Оценка заемщиков и мониторинг кредита

технологии иногда могут иметь более низкий приоритет.

Что влечет за собой мониторинг?

Когда банк предоставляет новую ссуду, он проводит полную оценку кредитоспособности заемщика, включая способность заемщика выплатить или рефинансировать ссуду в момент погашения.В банк ожидает, что кредитный профиль заемщика останется таким же или лучше, чем в то время, когда он продлевает ссуду. Он устанавливает соглашения и другие требования для обеспечения минимального соблюдаются стандарты поведения и финансовых результатов заемщика в будущем.

Большинство ковенантов устанавливают контрольные показатели, которые призваны гарантировать, что заемщик

остается финансово здоровым, а инвестиции банка защищены. Эти ограничения основаны на

на конкретном балансе, отчете о прибылях и убытках и характеристиках денежных потоков заемщика,

чаще всего выражается в форме финансовых коэффициентов.Другие ковенанты контролируют отчетность

и раскрытие информации, чтобы установить минимальный стандарт общения с банком. Например, обычный

сдача финансовой отчетности или заимствование базовых сертификатов.

Например, обычный

сдача финансовой отчетности или заимствование базовых сертификатов.

В более сложных кредитах кредитор или группа кредиторов могут наложить определенные ограничения на заемщика. которые определяют, что он может и что не может делать со своими бизнес-операциями. Например, кредитор может ограничивать ключевые изменения в руководстве, приобретения или выбытия активов.

В рамках согласия на получение ссуды заемщики обычно предоставляют документацию, подтверждающую соблюдение всех различных требований своего кредитного договора, как с самого начала, так и при частой интервалы в течение срока кредита.Заемщики также готовы обсудить свой бизнес и финансовые показатели с сотрудниками банка в течение всего периода кредита.

Почему важен мониторинг?

Для обеспечения защиты инвестиций банка проводится регулярный мониторинг. Хороший мониторинг

программа быстро обнаружит любые красные флажки, которые могут свидетельствовать о начале финансового здоровья заемщика. ухудшаться. Возможность обнаруживать эти сигналы раннего предупреждения имеет решающее значение, так как это позволяет банку

устранить повышенный риск для своих вложений.Как минимум, кредитор может захотеть переоценить ссуду.

взимать плату за дополнительный риск. В более серьезных обстоятельствах банк может захотеть отозвать ссуду.

путем, например, неисполнения обязательств заемщиком и требования немедленного погашения. В любом случае, если нет

достаточно рано, возможности банка по исправлению ситуации становятся более ограниченными.

ухудшаться. Возможность обнаруживать эти сигналы раннего предупреждения имеет решающее значение, так как это позволяет банку

устранить повышенный риск для своих вложений.Как минимум, кредитор может захотеть переоценить ссуду.

взимать плату за дополнительный риск. В более серьезных обстоятельствах банк может захотеть отозвать ссуду.

путем, например, неисполнения обязательств заемщиком и требования немедленного погашения. В любом случае, если нет

достаточно рано, возможности банка по исправлению ситуации становятся более ограниченными.

Банки также сталкиваются с давлением со стороны регулирующих органов, требующих наличия сильных процессов управления рисками, чтобы гарантировать

стандарты андеррайтинга остаются высокими, а также ввести эффективный режим мониторинга.Сегодня,

регулирующие органы запрашивают больше данных, чаще и быстрее. Своевременный мониторинг гарантирует, что банк

не просто соблюдение нормативного надзора, но и адекватная количественная оценка риска, точный расчет

свой капитал, и отложив надлежащие резервы. Все это критично в глазах регуляторов.

Все это критично в глазах регуляторов.

Возможно, наиболее очевидная причина для мониторинга портфеля состоит в том, что банки хотят избежать потерь по ссудам. Следовательно, необходим эффективный мониторинг заемщиков, чтобы определить, какие ссуды, вероятно, станут подчеркнул, и какие ссуды могут быть невозвратными и привести к финансовым убыткам.Все банки несут убытки по ссуде портфели до некоторой степени, что естественно только при наличии элемента риска. Однако заем Уровень убытков отражается на самой кредитной организации и определяет, сколько акционерного капитала нужно внести свой вклад. Слишком много потерь по ссудам, и акционеры, скорее всего, отреагируют.

Вызовы мониторинга

У банков есть разные способы сбора, анализа и использования различной информации, предоставляемой их

заемщики по кредитным договорам.К сожалению, в сегодняшних условиях банкиров просят

делайте больше с меньшими затратами, а процессы мониторинга рисков, как правило, требуют значительных ресурсов. Ниже мы сформулируем

некоторые ключевые проблемы мониторинга, из-за которых банкирам сложнее хорошо выполнять свою работу в этой области:

Ниже мы сформулируем

некоторые ключевые проблемы мониторинга, из-за которых банкирам сложнее хорошо выполнять свою работу в этой области:

1. МОНИТОРИНГ ЗАЯВЛЕНИЯ

Информация о завете должна быть получена до того, как ее можно будет проанализировать. Однако многие банки не

иметь соответствующие инструменты для своевременного оповещения о том, когда эти предметы должны быть получены.Немного

требования к кредитному договору фиксируются устаревшими методами, которые не обеспечивают уровень

необходимо взаимодействие, чтобы справиться с огромным объемом таких требований. В среде, когда

Мониторинг завета не является приоритетом, эти пункты можно оставить, пока не станет слишком поздно. Эффективный мониторинг – это

особенно важно, когда клиент потенциально нарушает договор завета, так как любой доступный

средства правовой защиты могут быть не столь эффективными, если не будут приняты незамедлительно.

Для многих коммерческих заемщиков сбор информации, запрашиваемой кредиторами, является обременительной задачей. иногда это можно рассматривать как вмешательство в реальное ведение бизнеса.Коммерческие банкиры

тратить время на поиски информации от клиентов, которая входит в обязанности заемщика по отчетности.

Часто к моменту получения он представляет только исторический интерес.

иногда это можно рассматривать как вмешательство в реальное ведение бизнеса.Коммерческие банкиры

тратить время на поиски информации от клиентов, которая входит в обязанности заемщика по отчетности.

Часто к моменту получения он представляет только исторический интерес.

Что тогда после того, как банк получил информацию от заемщика? Финансовая отчетность финансовые соглашения обычно заключаются в электронные таблицы или текстовые документы. В таких форматах банкиры изо всех сил пытаются объединить данные по всему портфелю, чтобы понять, насколько заемщики выступают против заветов и как они действуют против сверстников.Формат также заставляет искать на исторических финансовых тенденциях на целостной основе непросто. Можно собрать эту информацию без централизованного хранилища данных, но это чрезвычайно затратно по времени и ресурсам. Данный давление на прибыльность и ограниченность ресурсов, это редко является жизнеспособным вариантом.

2. ПЕРИОДИЧЕСКИЕ ОБЗОРЫ

Документированные требования в кредитном соглашении для проверок обычно не дифференцируются на основе

финансовые показатели. Независимо от того, улучшаются ли финансовые тенденции, стабильны или переживают некоторый спад,

требования к мониторингу могут быть аналогичными.

Независимо от того, улучшаются ли финансовые тенденции, стабильны или переживают некоторый спад,

требования к мониторингу могут быть аналогичными.

Ежегодный обзор необходимо проводить каждый год независимо от рейтинга риска или финансового положения. стабильность заемщика. Анализ финансовых показателей заемщика, определение рейтинга риска и подготовка восстановление кредита занимает много времени. Это занимает почти столько же времени, сколько и выполнение полного кредитная оценка, независимо от финансовых показателей или кредитоспособности заемщика. В глазах некоторые банкиры, тратя много времени на мониторинг финансовой стабильности или улучшения кредитов, не являются хорошее использование своего времени.Им необходимо сосредоточиться на тех заемщиках, которые представляют повышенный риск для банка, при этом следя за кредитами хорошего качества, которые могут внезапно возникнуть финансовые или другие типы бедствия. Вопрос на миллион долларов заключается в том, какой, казалось бы, финансово здоровый заемщик на самом деле потенциальные убытки только и ждут, чтобы произойти?

Трансформирующий мониторинг с использованием интегрированной системы

Технологии могут оказать существенное влияние на мониторинг ссудного портфеля, в частности, обнаруживая

сигналы раннего предупреждения об ухудшении риска. Когда банкиров просят делать больше с меньшими ресурсами,

технологии могут помочь восполнить этот пробел за счет расширения возможностей управления рисками и повышения эффективности.

Давайте посмотрим, как на практике могут помочь технологии.

Когда банкиров просят делать больше с меньшими ресурсами,

технологии могут помочь восполнить этот пробел за счет расширения возможностей управления рисками и повышения эффективности.

Давайте посмотрим, как на практике могут помочь технологии.

Первым шагом является мониторинг заемщиков и сбор информации, относящейся к их финансовому здоровью в в соответствии с кредитным договором. Надежная система, позволяющая отслеживать требования по кредиту соглашение и требования внутренней политики имеют решающее значение. Хорошая система также может предупредить банкира, когда элементы должны быть получены от заемщиков, или определенные задачи требуют внутреннего завершения, например, ежегодный обзор или визит для проверки клиента.

Также важно, чтобы система отслеживала своевременность получения информации. Если предметы в прошлом

необходимо уделять больше внимания тому, чтобы неурегулированные вопросы решались как

как можно скорее. Управляющие портфелем, руководители высшего звена и аудиторы должны знать, как работают команды. мониторинг кредитных портфелей, и что они делают это эффективно. Они также должны знать, где находятся

узкие места и способы решения этих проблем. Старая пословица «время – деньги» редко бывает более значимой.

верно, чем в случае с просроченными кредитами в ссудном портфеле.”Плохие новости никогда не улучшаются с

возраст »- еще один актуальный трюизм.

мониторинг кредитных портфелей, и что они делают это эффективно. Они также должны знать, где находятся

узкие места и способы решения этих проблем. Старая пословица «время – деньги» редко бывает более значимой.

верно, чем в случае с просроченными кредитами в ссудном портфеле.”Плохие новости никогда не улучшаются с

возраст »- еще один актуальный трюизм.

Согласованная информация должна быть собрана с помощью специального инструмента, который позволяет хранить данные в централизованная база данных. Это дает возможность объединять информацию и использовать ее в различных значимые способы помимо простого соблюдения, например, отслеживание и сравнение заемщиков в разных странах. различные финансовые показатели, включая выручку, денежные потоки и уровни кредитного плеча. Это также означает способность чтобы увидеть историческое соответствие с заветами, сколько амортизаторов, пока они не нарушатся, и даже потенциально автоматическая проверка этих заветов.

Благодаря новой технологии финансовая отчетность теперь может автоматически регистрироваться в системе кредитора. разбрасывающий инструмент без ручного ввода данных. Например, кредитор может использовать прикладную программу

интерфейс (API) для извлечения информации непосредственно из программного пакета бухгалтерского учета заемщика или использования

технология оптического распознавания символов (OCR) для чтения финансовых отчетов и сопутствующих

заметки из отсканированных документов или нечитаемых PDF-файлов. Машинное обучение еще больше уточняет

интерпретация информации путем изучения того, как воспроизвести ручные процессы, выполняемые в настоящее время

аналитиками, распространяющими финансовую информацию.Следовательно, значительно повышается точность при ограниченном

ручное вмешательство.

разбрасывающий инструмент без ручного ввода данных. Например, кредитор может использовать прикладную программу

интерфейс (API) для извлечения информации непосредственно из программного пакета бухгалтерского учета заемщика или использования

технология оптического распознавания символов (OCR) для чтения финансовых отчетов и сопутствующих

заметки из отсканированных документов или нечитаемых PDF-файлов. Машинное обучение еще больше уточняет

интерпретация информации путем изучения того, как воспроизвести ручные процессы, выполняемые в настоящее время

аналитиками, распространяющими финансовую информацию.Следовательно, значительно повышается точность при ограниченном

ручное вмешательство.

Процесс удаленного сбора финансовой отчетности и автоматического расчета финансовых Показатели ковенанта существенно облегчают административную нагрузку на кредитора. Это также снижает риск за счет сокращение времени до предупреждения кредитора о любом финансовом ухудшении.

Большинство банкиров согласятся с этим, если финансовая отчетность не будет регулярно проверяться. тенденции производительности часто остаются незамеченными.Однако улучшения могут быть легко достигнуты с помощью

создание автоматических системных отчетов и уведомлений для отслеживания ухудшения финансового состояния. “Тень

финансовые ковенанты »или внутренние триггеры могут быть созданы в большинстве ковенантных систем, например, когда

при достижении этих лимитов могут быть отправлены предупреждения кредитным аналитикам или должностным лицам, информирующие их о надвигающемся

нарушение. Эта возможность особенно важна при работе с транзакциями «covenant lite», когда

кредитное соглашение содержит ограниченные ковенанты защиты для кредитора.Триггеры финансового коэффициента могут не

быть ограниченным моментом времени, например, концом квартала, но вместо этого может основываться на периоде за период

изменения некоторых показателей. Например, триггер может быть основан на процентном соотношении продаж или EBITDA.

снижение по сравнению с прошлым годом, кварталом или даже месяцем на скользящей основе. Более

теперь можно проводить целевой мониторинг тех заемщиков, которые действительно нуждаются в проверке, по сравнению с другими, которые

иметь стабильные или улучшающиеся финансовые показатели.

тенденции производительности часто остаются незамеченными.Однако улучшения могут быть легко достигнуты с помощью

создание автоматических системных отчетов и уведомлений для отслеживания ухудшения финансового состояния. “Тень

финансовые ковенанты »или внутренние триггеры могут быть созданы в большинстве ковенантных систем, например, когда

при достижении этих лимитов могут быть отправлены предупреждения кредитным аналитикам или должностным лицам, информирующие их о надвигающемся

нарушение. Эта возможность особенно важна при работе с транзакциями «covenant lite», когда

кредитное соглашение содержит ограниченные ковенанты защиты для кредитора.Триггеры финансового коэффициента могут не

быть ограниченным моментом времени, например, концом квартала, но вместо этого может основываться на периоде за период

изменения некоторых показателей. Например, триггер может быть основан на процентном соотношении продаж или EBITDA.

снижение по сравнению с прошлым годом, кварталом или даже месяцем на скользящей основе. Более

теперь можно проводить целевой мониторинг тех заемщиков, которые действительно нуждаются в проверке, по сравнению с другими, которые

иметь стабильные или улучшающиеся финансовые показатели.

При наличии этих данных банк может не только устанавливать финансовые триггеры, но и создавать целостные отчеты для мониторинга всего кредитного портфеля.Инструменты отчетности теперь предлагают динамическую визуализацию, которая мгновенно анализируйте портфолио множеством способов, чтобы помочь обнаружить бизнес-идеи, которые формируют основа для более обоснованных решений. С правильным инструментом отчетности кредитор может разбить портфель по сумме используемого кредитного плеча, либо по выручке или изменению денежного потока за период к периоду. Например, из 100 заемщиков в портфеле кредитора 10 имеют левередж более 3,0x Долг / EBITDA, тогда как большая часть находится в диапазоне 1-2x.При таком типе информации Теперь кредитор может сосредоточиться на заемщиках с более высокой долей заемных средств и нуждающихся в большем внимании, в то время как зная, что его портфель в целом не имеет высокой доли заемных средств. Этот анализ может помочь руководителям портфолио или команде Руководители определяют наличие системной кредитной проблемы или концентрации у нескольких заемщиков.

Сочетание актуальных финансовых данных с полностью интегрированной платформой оценки рисков повышает эффективность банка. возможности управления рисками и повышают эффективность как мониторинга, так и обнаружения раннего предупреждения сигналы.Автоматизированный процесс, который может определить, есть ли немедленная необходимость в проверке заемщик, основанный на полученной финансовой информации, является хорошим примером этой выгоды. Такой система также может определять глубину ежегодного обзора, который необходимо завершить, или если оценка риска должна выполняться чаще. В результате такие системы позволяют кредиторам определять и расставлять приоритеты свои действия. Например, система может сравнить текущий рейтинг риска заемщика и соблюдение ковенантов (или подушка финансовых ковенантов) по сравнению с финансовыми производительность за период и отправить уведомление, если необходимо действие.Затем это действие может быть отслеживается и контролируется, чтобы гарантировать его завершение.

Будущее кредитного мониторинга

Практическая правда заключается в том, что многие традиционные кредиторы по-прежнему полагаются на ручные методы работы с заемщиком. сбор информации и человеческий анализ для поддержки мониторинга кредитного портфеля. тем не мение нетрадиционные кредиторы уже используют данные в режиме, близком к реальному времени, для эффективной оценки и мониторинга кредитного риска. Amazon, например, полагается на информацию, которую постоянно получает от коммерческих клиентов. принимать решения о кредитном риске при кредитовании этих клиентов.Он собирает данные, такие как ежедневные или ежемесячные продажи, условия оплаты, возврат продуктов и даже рейтинги удовлетворенности клиентов, чтобы информировать их решения. В свою очередь, клиент получает финансирование оборотного капитала от Amazon вместо своего банка, и даже не обязан соблюдать требования к отчетности, как в банке.

Как скоро финтех-предприятие увидит полезность этого механизма и предложит «решение»? Например, как скоро провайдер Fintech создаст API, системы клиента для извлечения их данных для собственного управления рисками?

Несложно представить в ближайшем будущем систему мониторинга кредитов, использующую машинное обучение. методы обработки финансовых данных заемщиков, наряду с макро- и микроэкономической информацией, поведенческими показатели и соответствующие ключевые индикаторы отрасли, чтобы определить, какие заемщики могут столкнуться с финансовыми трудностями.Использование нетрадиционных данных для оценки кредитного риска набирает обороты в разделах личных кредитование, а также может быть принят на коммерческую арену.

Благодаря интегрированной системе мониторинга и рейтинга и доступности исторических данных, значительная аналитика теперь можно выполнить для определения эффективности финансовых и нефинансовых ковенантов. банки может лучше понять, какие заветы наиболее эффективны, их важность, их способность предсказывать значения по умолчанию и пределы, в которых установлены эти заветы.Эффективный мониторинг может повысить эффективность банка кредитная позиция на момент выдачи и на протяжении всего срока ссуды.

Заключение

В этой статье мы привели несколько примеров того, как интегрированная система с лучшими технологиями может расширить возможности банка по управлению рисками и, таким образом, снизить потери по ссудам. Мониторинг кредита портфели теперь можно вести на основе оцененного риска на уровне ссуды, а не с учетом негибких портфельная политика. Мониторинг можно упростить и упростить, если заемщики получают кредит ухудшение состояния, которому уделяется наибольшее внимание.Такой подход обеспечивает большую эффективность и сокращенное администрирование.

С развитием новых инструментов, таких как машинное обучение и автоматизированный мониторинг, кредиторы сможет получить значимое представление о поведении заемщика, кредитных событиях и вероятности по умолчанию. Чтобы реализовать это видение, кредиторы должны перейти к рабочему процессу, который собирает соответствующие прогнозная информация, хранит ее в легкодоступном виде и применяет современные методы прогнозной аналитики. технологии к проблеме кредитного мониторинга.

Региональный финансовый менеджер Bioversity International в Азии

Региональный финансовый менеджер в Азии, подчиняющийся Управляющему директору Альянса в Азии и Глобальному финансовому директору Альянса, отвечает за разработку и реализацию финансовых стратегий в Азиатском регионе для Альянса в ближайшем будущем. сотрудничество с Global Finance Team. Он / она также отвечает за предоставление, мониторинг и оценку финансовых и бухгалтерских услуг в Регионе, включая Отдел ПЛАНОВ (Финансовый анализ и поддержка проекта), который будет предоставлять все необходимые финансовые услуги, связанные с реализацией проекта.Он / она дополнительно будет контролировать работу странового и проектного офисов Альянса, обеспечивая соблюдение требований вместе с региональными координаторами по кадрам, операциям и юридическому отделу. Он / она будет координатором региональных аудитов и вопросов управления региональными рисками.

Успешный кандидат несет ключевые обязанности в следующих областях:

1. Разработать и внедрить в сотрудничестве с глобальными финансовыми подразделениями необходимые финансовые стратегии для обеспечения внедрения передовой финансовой практики в Регионе.Это включает:

Обеспечение финансового вклада в планирование и оценку региональных операций в качестве члена региональной операционной группы.

Руководство казначейством в регионе и региональные банковские отношения.

Обеспечение соблюдения внутренних и внешних финансовых требований в процессах планирования и исполнения.

Принятие на себя ответственности за региональные требования аудита и выполнение рекомендаций аудита в Регионе.

2. Управление, мониторинг и оценка предоставления финансовых и бухгалтерских услуг в Регионе в соответствии с местными нормативными актами, политиками и процедурами Альянса, а также требованиями доноров. Сюда входят:

Контроль и предоставление рекомендаций региональной группе экспертов по бухгалтерскому учету, бюджету и финансам, оценка их работы и обучение их росту и развитию.

Управление и завершение процесса составления регионального бюджета, а также мониторинг его выполнения в соответствии с внутренними требованиями и требованиями системы CGIAR.

Надзор и мониторинг поддержки, оказываемой руководителям исследований по разработке и исполнению бюджета проекта, с своевременной и точной финансовой информацией.

Проведение постоянного анализа затрат, выявление, внедрение и мониторинг инициатив по экономии затрат и операционной эффективности.

Выявление и оценка финансовых рисков, а также предложение и реализация действий по их снижению.

3. Наблюдать за функционированием страновых офисов и офисов проектов в Регионе и обеспечивать их соблюдение в отношении хостинговых соглашений, меморандумов о взаимопонимании и лицензий.Это включает:

Контроль и управление оперативной поддержкой, предоставляемой исследователям в офисах стран / проектов.

Обеспечение соответствия национальным нормам и требованиям законодательства, а также договоренности о размещении в стране.

Поддержка управляющего директора и представителей в стране в управлении связанными с ним отношениями с заинтересованными сторонами (правительственные министерства, учреждения и партнеры).

Требования

Эта работа может быть для вас, если у вас есть навыки и квалификация ниже :

Степень магистра в области финансов, делового администрирования или бухгалтерского учета.

Профессиональная сертификация в области бухгалтерского учета или управления проектами.

Не менее пяти (05) лет соответствующего опыта работы в Регионе в тесно связанной области, в идеале полученного в международной организации.

Большой опыт работы в сфере финансов и бухгалтерского учета, в идеале – в международной организации на региональном уровне.

Обширный опыт руководства и обучения команды специалистов по финансам, бюджетированию и бухгалтерскому учету.

Знания и опыт в процессах комплаенс и управления рисками.

Желаемые навыки и квалификация

Желательно знание международных стандартов, в частности, GAAP и IFRS.

Практическое знание ERP, сложных систем бухгалтерского учета и инструментов бизнес-аналитики.

Сильная ориентация на обслуживание клиентов.

Способность работать независимо с минимальным контролем, но также руководить и участвовать в качестве члена команды в выполнении обязанностей.

Свободное владение английским языком.

Regional Financial Review® | Moody’s Analytics

Regional Financial Review®

Всесторонний анализ макроэкономических и региональных условий и международных тенденций в США.

The Regional Financial Review ® предоставляет всесторонний анализ макро- и региональных условий и международных тенденций в США. Каждый выпуск включает темы, имеющие непосредственное отношение к бизнес-планированию и управлению рисками, в том числе прогнозы и прогнозы для США.С. и мировая экономика. Подробные таблицы прогнозов включены в ежемесячную публикацию.

Приложения

Публикация Regional Financial Review ® пользуется широкой популярностью среди тех, кто занимается коммерческой недвижимостью, коммунальными услугами, местными органами власти, потребительским кредитованием, розничной торговлей и другими сферами.

- Определите инвестиционные возможности и риски, оценив области с потенциалом роста и высокими экономическими показателями.

- Управляйте подверженностью потенциальному риску в регионах с ослабленными рынками труда и жилья.

- Планируйте расширение и распределение ресурсов для подготовки к региональным экономическим колебаниям.

- Анализируйте тенденции в области жилья, занятости и миграции для разработки эффективного маркетинга для ключевых демографических групп.

Основные характеристики

Публикация Regional Financial Review ® предлагает анализ и подробные статистические данные о тенденциях в штатах и мегаполисах.

- Подробно обсуждаются основные экономические события и изменения в прогнозах для штатов и мегаполисов.

- Включены полные макро- и финансовые прогнозы Moody’s Analytics, а также ряд ключевых данных для всех штатов и 50 крупнейших мегаполисов. Предположения прогнозов и риски подробно фиксируются каждый месяц.

- Более 60 экспортируемых таблиц содержат историческую статистику по штатам и муниципальным районам по:

- Работа и доход

- Промышленность

- Демография

- Корпус

- Потребительские расходы и уверенность

- Нежилое строительство

- Кредитное качество

- Экспертный анализ по таким актуальным темам включает:

- Стоимость ведения бизнеса

- Стоимость проживания

- Потребительские значения по умолчанию

- Перспективы ипотечного кредитования

- Исследование доходности с поправкой на риск по отраслям

- Перспективы мировой экономики

Наши экономисты доступны для обсуждения с подписчиками У.С. и глобальные тенденции, риски для конкретных отраслей или регионов или любые экономические проблемы.

Обновления

Издается ежемесячно. Статистические таблицы автоматически обновляются на нашем веб-сайте по мере поступления данных.

Организация офиса EPA в 3-м регионе в Филадельфии

Обслуживание Делавэра, округа Колумбия, Мэриленда, Пенсильвании, Вирджинии и Западной Вирджинии

На этой странице:

Организационная схема

Руководство и организационные обязанности

Кабинет областного администратора

Адам Ортиз, региональный администратор

Диана Эшер, заместитель районного администратора

Офис регионального администратора (ORA) обеспечивает общее руководство и управление регионом.ORA отвечает за планирование, программирование, реализацию, контроль и руководство техническими и административными аспектами программ и мероприятий Региона 3. ORA обеспечивает технический надзор за региональными программами равных возможностей трудоустройства и специальных программ. Кроме того, в рамках ORA размещены Региональное управление по связям с общественностью и Управление по вопросам сообществ, племен и экологической оценки.

Управление по связям с общественностью

Директор: Чад Нитч

Управление по связям с общественностью управляет внутренними и внешними коммуникациями в Регионе, поддерживает связь с представителями федеральных, государственных и местных органов власти, а также управляет программой вовлечения сообществ.OPA помогает обеспечить информирование основных внешних заинтересованных сторон о программах и решениях EPA. OPA предоставляет информацию о программах и деятельности агентства; консультирует высшее руководство по вопросам представления информации и срокам; готовит выступления и пресс-релизы; и является центром работы со СМИ. В другие обязанности входит управление Региональным центром общественной информации, горячей линией обслуживания клиентов, веб-контентом и социальными сетями.

Управление по вопросам сообществ, племен и экологической экспертизы

Директор: Саманта Бирс

Управление по вопросам сообществ, племен и экологической оценки направляет и координирует региональные программы экологической справедливости, племенных и международных отношений, здоровья детей и экологического просвещения, а также руководит процессом принятия Закона о национальной экологической политике.

Офис EPA в Регионе 3 включает:

Отделение авиации и радиации

Директор: Кристина Фернандес

Что мы делаем: Подразделение по воздуху и радиации (ARD) реализует программные аспекты Закона о чистом воздухе (CAA) в географических границах Региона 3, за исключением инспекций и обеспечения соблюдения, которые в основном находятся в ведении отдела обеспечения соблюдения и соблюдения Разделение. В соответствии с этим уставом и в соответствии с действующими нормативными актами и руководящими принципами агентства, Подразделение проводит мероприятия по сокращению выбросов, чтобы загрязнение воздуха не представляло угрозы для здоровья, безопасности, благополучия и окружающей среды.Для выполнения своей миссии Отдел работает с другими федеральными агентствами, агентствами штатов и местными властями, правительствами племен, общественностью и частным сектором. Отдел координирует свои действия с Управлением по воздуху и радиации для обеспечения согласованности на национальном уровне и стремится к соблюдению установленных законом сроков, установленных CAA.

Офис программы Чесапикского залива

Директор: Мишель Прайс-Фэй (исполняющая обязанности)

Чем мы занимаемся: Офис программы Чесапикского залива (CBPO) поддерживает Партнерство программы Чесапикского залива, уникальное региональное партнерство, координирующее восстановление Чесапикского залива и его водораздела с 1983 года.В число партнеров программы Bay входят:

- штаты Делавэр, Мэриленд, Нью-Йорк, Пенсильвания, Вирджиния и Западная Вирджиния;

- округ Колумбия;

- Комиссия Чесапикского залива, законодательный орган трех штатов;

- Министерство сельского хозяйства, представляющее федеральное правительство; и

- консультативных групп граждан, ученых и представителей местного самоуправления.

Программа Bay управляется EPA через CBPO и укомплектована сотрудниками ряда федеральных агентств и агентств штата, некоммерческих организаций и академических институтов.Посмотреть дополнительную информацию о CBPO.

Отдел обеспечения соблюдения и обеспечения соответствия

Директор: Карен Мелвин

Чем мы занимаемся: Отдел обеспечения соблюдения и обеспечения соответствия отвечает за разработку и внедрение программ и законодательных актов Региона 3 по обеспечению соблюдения и обеспечения соответствия, которые EPA осуществляет в Пенсильвании, Делавэре, Мэриленде, Вирджинии, Западной Вирджинии, Округе Колумбия и Регионе 3 племена.

Отдел обеспечения правоприменения и обеспечения соответствия работает в тесном сотрудничестве с другими отделами Региона 3, Офисом региональных юрисконсультов (ORC), Отделом уголовных расследований (CID) и Министерством юстиции (DOJ) для реализации комплексной программы обеспечения правоприменения и обеспечения соответствия, которая использует весь спектр инструментов обеспечения соответствия, доступных в Регионе.В программе:

- разработка стратегического планирования правоприменения,

- участие в мониторинге соответствия и деятельности по содействию соблюдению,

- проведение проверок,

- исполнительных дел,

- подготовка и оформление административных действий,

- начисление штрафов,

- разработка исполнительных действий,

- договорных расчетов,

- измерение и представление результатов правоприменительной деятельности в Регионе.

Отдел лабораторных услуг и прикладных наук

Исполняющий обязанности директора: Дэйв Кэмпбелл

Чем мы занимаемся: Отдел лабораторных услуг и прикладных наук (LSASD) – это многопрофильная многопрофильная организация, которая уделяет особое внимание высококачественной науке, отбору полевых проб, лабораторному анализу, интерпретации данных, геопространственным технологиям, а также стратегическому планированию, защите и восстановлению. LSASD использует целостный экосистемный подход в сотрудничестве с другими подразделениями и офисами для достижения здоровья человека и защиты окружающей среды.

Центр экологических наук в Форт-Миде, штат Мэриленд, предоставляет лабораторные услуги, контроль качества, аналитические закупки, сертификацию лабораторий и поддержку в области национальной безопасности для региональных, национальных и государственных программ.

LSASD ведет планирование на основе экологических показателей и анализирует данные об окружающей среде, чтобы лучше понять условия и тенденции, а также определить приоритеты и нацелить региональные, государственные и местные программы. Эта работа включает использование инструментов поддержки принятия решений и картографирования ГИС (географическая информационная система).

LSASD является домом для регионального менеджера по обеспечению качества, который отвечает за региональную систему качества и программы обеспечения качества программных офисов. Посредством регионального научного взаимодействия LSASD координирует свои действия с Управлением исследований и разработок EPA и другими регионами, чтобы сосредоточить ресурсы и деятельность агентства на наиболее важных научных и политических вопросах.

Подразделение земельных участков, химикатов и реконструкции

Директор: Дана Аункст

Чем мы занимаемся: Отдел земельных ресурсов, химикатов и перестройки принимает законы об охране окружающей среды, которые защищают нашу воздушную, водную и земельную среду, а также право населения знать об опасных химических веществах в своем районе.Это:

- защищает воздух от выбросов асбеста;

- защищает воду и землю от неэффективных методов обращения с опасными отходами;

- экономит энергию и природные ресурсы за счет переработки и рекуперации;

- защищает население от неправильного использования пестицидов или загрязняющих веществ;

- защищает детей от опасностей, связанных с краской на основе свинца и другими загрязнителями окружающей среды;

- поддерживает реконструкцию Браунфилдов, а

- регулирует подземные резервуары для хранения нефти или опасных веществ.

Отдел поддержки миссии

Директор: Кэтрин МакМанус

Чем мы занимаемся: Отдел поддержки миссий обеспечивает руководство, поддержку, связь и руководство для обеспечения эффективных операций, жизненно важных для EPA и региональных целей. Помощник регионального администратора также выполняет функции старшего сотрудника службы поддержки и старшего сотрудника службы информации. Отдел консультирует регионального администратора и заместителя регионального администратора, высшее руководство и руководство по региональной и национальной политике, включающей стратегическое планирование, технические вопросы и вопросы управления ресурсами.В состав Отдела входят Сектор финансового контролера, Сектор информационных технологий и управления операциями и Сектор людских ресурсов.

Офис регионального юрисконсульта

Региональный советник: Сесил Родригес