Задачи с ответами по теме: “Налоговые правонарушения”

Задача 1.

Налоговый орган принял решение о привлечении общественного объединения «В» к ответственности за нарушение срока подачи заявления о постановке на учет по месту нахождения обособленного подразделения. Однако налогоплательщик от уплаты штрафных санкций отказался, ссылаясь на наличие смягчающих вину обстоятельств, которыми, по его мнению, являются выполнение специфических социальных функций и неведение предпринимательской деятельности. Арбитражный суд первой инстанции признал указанные обстоятельства смягчающими вину и освободил организацию от ответственности.

Дайте оценку ситуации.

ОТВЕТ:

В соответствии со ст. 114 Налогового кодекса Российской Федерации (НК РФ) мерой ответственности за совершение налогового правонарушения является налоговая санкция, установленная в виде штрафов в размерах, предусмотренных статьями главы 16 настоящего Кодекса.

При этом п. 3 ст. 114 НК РФ установлено, что при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей главы 16 настоящего Кодекса за совершение налогового правонарушения.

Согласно п. 4 ст. 112 НК РФ обстоятельства, смягчающие ответственность за совершение налогового правонарушения, устанавливаются судом и учитываются им при наложении санкций за налоговые правонарушения.

Из вышеизложенного следует, что действующая редакция НК РФ предоставила право учитывать и применять смягчающие обстоятельства только суду. Налоговые органы при принятии решения о привлечении к налоговой ответственности в случае установления в ходе проверки обстоятельств совершения налогового правонарушения, которые могут быть расценены как смягчающие, обязаны на основании п. 3 ст. 101 НК РФ отразить их в принимаемом решении.

Более того, из положений ст. 112 НК РФ следует, что суду вменено в обязанность при рассмотрении вопроса о привлечении лица к налоговой ответственности устанавливать факт наличия или отсутствия смягчающих ответственность обстоятельств.

Таким образом если налогоплательщик в суде доказал смягчающих вину обстоятельств, то решение суда правомерны и обоснованны.

Задача № 2.

Налогоплательщик получил налоговое уведомление после наступления срока уплаты налога. В связи с этим налог был уплачен позднее установленного в законодательстве срока уплаты налога. Налоговый орган начислил налогоплательщику пеню в связи с несвоевременной уплатой налога. Налогоплательщик требование налогового органа оспорил, сославшись на то, что он не имел возможности уплатить налог в связи с несвоевременным получением налогового уведомления.

Кто прав в возникшем споре?

ОТВЕТ:

В соответствии с п. 2 ст. 44 Налогового кодекса Российской Федерации обязанность по уплате конкретного налога возлагается на налогоплательщика с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога.

В силу п. 4 ст. 57 Налогового кодекса Российской Федерации в случае, когда расчет налоговой базы по налогу производится налоговым органом, обязанность по уплате налога возникает у налогоплательщика не ранее даты получения налогового уведомления. При этом уплатить налог налогоплательщик обязан в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом уведомлении.

Согласно п. 1 ст. 1 Закона Российской Федерации от 09.12.1991 N 2003-1 “О налогах на имущество физических лиц” (далее – Закон) налогоплательщиками налога на имущество физических лиц признаются физические лица – собственники имущества, признаваемого объектом налогообложения.

На основании ст. 5 Закона исчисление суммы налога на имущество физических лиц производится налоговым органом. При этом платежные извещения об уплате налога на имущество физических лиц вручаются налогоплательщикам ежегодно не позднее 1 августа (п. 8 ст. 5 Закона).

На основании изложенного обязанность по уплате налога на имущество физических лиц возникает у налогоплательщика лишь после получения платежного извещения об уплате данного налога.

В данном споре прав налогоплательщик.

Задача № 3

Налоговый орган принял решение о взыскании налога за счет денежных средств на счетах налогоплательщика – индивидуального предпринимателя и направил в банк инкассовое поручение.

Индивидуальный предприниматель оспорил указанное решение, сославшись на то, что в соответствии со ст. 35 Конституции РФ никто не может быть лишен своего имущества иначе как по решению суда.

Кто прав в возникшем споре?

В соответствии со ст. 46 Налогового кодекса РФ в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика на счетах в банках.

При этом взыскание налога производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика, инкассового поручения (распоряжения) на списание и перечисление в соответствующие бюджеты (внебюджетные фонды) необходимых денежных средств со счетов налогоплательщика.

Решение о взыскании принимается после истечения срока, установленного для исполнения обязанности по уплате налога, но не позднее 60 дней после истечения срока исполнения требования об уплате налога.

Таким образом, НК РФ не устанавливает срок направления в банк инкассового поручения и не определяет последствия направления такого поручения позднее даты вынесения решения о взыскании.

Следовательно, действия налогового органа правомерны.

Задача 1.

Дайте оценку ситуации.

Задача № 2.

Налогоплательщик получил налоговое уведомление после наступления срока уплаты налога. В связи с этим налог был уплачен позднее установленного в законодательстве срока уплаты налога. Налоговый орган начислил налогоплательщику пеню в связи с несвоевременной уплатой налога. Налогоплательщик требование налогового органа оспорил, сославшись на то, что он не имел возможности уплатить налог в связи с несвоевременным получением налогового уведомления. Однако налоговый орган возразил, указав на то, что обязанность по уплате налога возникает с момента появления объекта налогообложения.

Кто прав в возникшем споре?

Задача № 3

Налоговый орган принял решение о взыскании налога за счет денежных средств на счетах налогоплательщика – индивидуального предпринимателя и направил в банк инкассовое поручение.

Индивидуальный предприниматель оспорил указанное решение, сославшись на то, что в соответствии со ст. 35 Конституции РФ никто не может быть лишен своего имущества иначе как по решению суда.

35 Конституции РФ никто не может быть лишен своего имущества иначе как по решению суда.

Кто прав в возникшем споре?

II. Задачи и функции / КонсультантПлюс

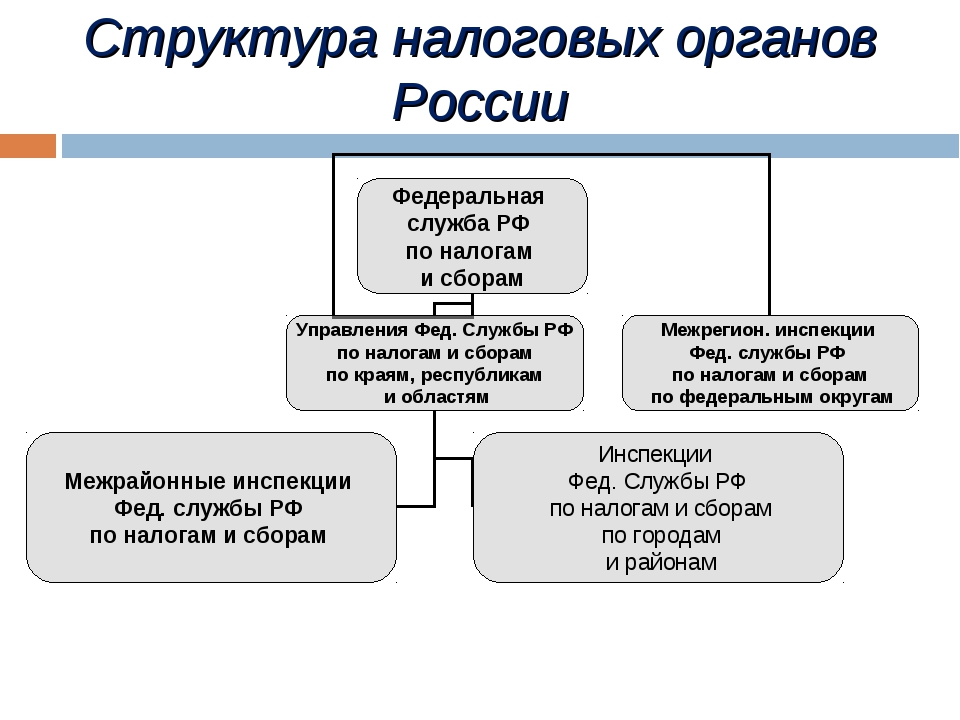

15. Главной задачей Государственной налоговой службы Российской Федерации является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством Российской Федерации и республик в ее составе, органами государственной власти краев, областей, автономных образований, городов Москвы и Санкт – Петербурга, районов, городов, районов в городах в пределах их компетенции.

16. Центральный аппарат Государственной налоговой службы Российской Федерации, реализуя права и исполняя обязанности, предусмотренные Законом

РСФСР от 21 марта 1991 г. “О Государственной налоговой службе РСФСР” и налоговым законодательством в Российской Федерации, руководит работой государственных налоговых инспекций и выполняет следующие основные функции:

а) проводит непосредственно и организует работу государственных налоговых инспекций по осуществлению контроля за соблюдением законодательства о налогах и других платежах в бюджет;

б) осуществляет возврат излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет через банки и иные финансово – кредитные учреждения;

в) анализирует отчетные, статистические данные и результаты проверок на местах, подготавливает на их основе предложения о разработке инструктивных методических указаний и других документов по применению законодательных актов о налогах и других платежах в бюджет;

г) участвует в установленном порядке совместно с Министерством экономики и финансов Российской Федерации в разработке налоговой политики и налогового законодательства;

д) осуществляет контроль за изданием министерствами, ведомствами и другими организациями нормативных документов, связанных с налогообложением, и в необходимых случаях ставит вопрос об отмене указанных документов, как не соответствующих действующему законодательству;

е) разрабатывает формы налоговых расчетов, отчетов, деклараций и иных документов, связанных с исчислением и уплатой налогов и других платежей в бюджет, а также формы отчетов о проведенной государственными налоговыми инспекциями работе;

ж) обобщает практику применения нормативных актов по налогам и другим платежам в бюджет, организует проведение этой работы государственными налоговыми инспекциями и подготавливает предложения по ее совершенствованию;

з) производит в министерствах и ведомствах, на предприятиях, в учреждениях и организациях, основанных на любых формах собственности, включая совместные предприятия, объединения и организации с участием российских и иностранных юридических лиц и граждан, у граждан Российской Федерации, иностранных граждан и лиц без гражданства (в дальнейшем именуются – предприятия, учреждения, организации и граждане) проверки денежных документов, регистров бухгалтерского учета, отчетов, планов, смет, деклараций и иных документов, связанных с исчислением и уплатой налогов и других платежей в бюджет;

и) в случаях непосредственного осуществления контроля за плательщиками налогов и других платежей в бюджет выполняет в отношении этих плательщиков те же функции, что и налоговые инспекции по городам без районного деления и районам в городах;

к) организует работу государственных налоговых инспекций:

по учету, оценке и реализации конфискованного, бесхозяйного имущества, имущества, перешедшего по праву наследования к государству, и кладов;

по проведению проверок правильности взимания и сохранности денежных средств, полученных в уплату государственной пошлины, а также при осуществлении кассовых операций сельских Советов народных депутатов по приему от населения денежных средств в уплату налоговых платежей;

л) координирует проведение с правоохранительными и контролирующими республиканскими органами мероприятий по усилению контроля за соблюдением законодательства о налогах и других платежах в бюджет;

м) получает, обобщает и анализирует отчеты государственных налоговых инспекций о проделанной работе и разрабатывает предложения по ее совершенствованию;

н) проводит обследования и проверки организации работы налоговых инспекций на всех уровнях, принимает меры к устранению выявленных недостатков и нарушений, а также заслушивает в необходимых случаях отчеты руководителей проверенных инспекций о состоянии контрольной работы, оказывает методическую и практическую помощь в ее организации, изучает постановку работы и распространяет положительный опыт среди работников налоговой службы;

о) осуществляет контроль за состоянием инспекторской работы государственных налоговых инспекций по республикам в составе Российской Федерации, краям, областям, автономным образованиям и городам с районным делением;

п) проводит мероприятия по профессиональной подготовке и переподготовке кадров;

р) осуществляет связи с налоговыми службами Содружества Независимых Государств, иностранных государств и международными налоговыми организациями в соответствии с имеющимися соглашениями, изучает опыт организации деятельности налоговых служб зарубежных стран и разрабатывает предложения по его практическому использованию в деятельности Государственной налоговой службы Российской Федерации;

с) подготавливает совместно с Министерством экономики и финансов Российской Федерации и реализует межправительственные соглашения во избежание двойного налогообложения доходов и имущества юридических и физических лиц стран – участниц;

т) осуществляет меры по созданию информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работ государственных налоговых инспекций;

у) координирует работу по взаимодействию с органами государственной власти и управления всех уровней по вопросам обеспечения налоговых органов Российской Федерации служебными помещениями, транспортом, вычислительной техникой, другими материально – техническими средствами, а их работников – жильем, дошкольными и школьными учреждениями в порядке, установленном Правительством Российской Федерации и правительствами республик в составе Российской Федерации.

ЗакономРСФСР от 21 марта 1991 г. “О Государственной налоговой службе РСФСР” и налоговым законодательством Российской Федерации, и осуществляют функции применительно к функциям, предусмотренным пунктами 16 и 18 настоящего Положения.

В тех случаях, когда указанные налоговые инспекции непосредственно осуществляют контроль за плательщиками налогов и других платежей в бюджет, они выполняют в отношении этих плательщиков те же функции, что и налоговые инспекции по районам в городах и городах без районного деления.

18. Государственные налоговые инспекции по районам, городам без районного деления и районам в городах в соответствии с правами и обязанностями, предусмотренными Законом

РСФСР от 21 марта 1991 г. “О Государственной налоговой службе РСФСР” и налоговым законодательством Российской Федерации, выполняют следующие основные функции:

“О Государственной налоговой службе РСФСР” и налоговым законодательством Российской Федерации, выполняют следующие основные функции:

а) осуществляют контроль за соблюдением законодательства о налогах и других платежах в бюджет;

б) обеспечивают своевременный и полный учет плательщиков налогов и других платежей в бюджет, правильность исчисления платежей гражданам Российской Федерации, иностранным гражданам и лицам без гражданства, а также поступление этих платежей в соответствующий бюджет;

в) контролируют своевременность представления плательщиками бухгалтерских отчетов и балансов, налоговых расчетов, отчетов, деклараций и других документов, связанных с исчислением и уплатой платежей в бюджет, а также проверяют достоверность этих документов в части правильности определения прибыли, дохода, иных объектов обложения и исчисления налогов и других платежей в бюджет;

г) осуществляют возврат излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет через банки и иные финансово – кредитные учреждения;

д) осуществляют свою контрольную работу во взаимодействии с соответствующими органами исполнительной власти, правоохранительными и финансовыми органами, банками, органами казначейства;

(в ред. Указа Президента РФ от 16.12.1994 N 2180)

Указа Президента РФ от 16.12.1994 N 2180)(см. текст в предыдущей редакции)

е) передают правоохранительным органам материалы по фактам нарушений, за которые предусмотрена уголовная ответственность;

ж) предъявляют в суд и арбитражный суд иски:

о ликвидации предприятия любой организационно – правовой формы по основаниям, установленным законодательством Российской Федерации, о признании регистрации предприятия недействительной в случаях нарушения установленного порядка создания предприятия или несоответствия учредительных документов требованиям законодательства и взыскании доходов, полученных в этих случаях;

о признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам;

о взыскании неосновательно приобретенного не по сделке, а в результате других незаконных действий;

з) обеспечивают правильность применения финансовых санкций, предусмотренных законодательством Российской Федерации и республик в ее составе за нарушение обязательств перед бюджетом, административных штрафов за эти нарушения, допущенные должностными лицами предприятий, учреждений, организаций и гражданами, и своевременность взыскания средств по ним;

и) производят осмотр, фиксацию содержания и изъятия у предприятий, учреждений и организаций документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или иных объектов от налогообложения. Объем и состав изымаемых документов определяются инструкцией Государственной налоговой службы Российской Федерации.

Объем и состав изымаемых документов определяются инструкцией Государственной налоговой службы Российской Федерации.

Основанием для изъятия соответствующих документов является письменное мотивированное постановление должностного лица налоговой инспекции;

к) осуществляют работу по учету, оценке и реализации конфискованного, бесхозяйного имущества и имущества, перешедшего по праву наследования к государству, и кладов;

л) получают от предприятий, учреждений, организаций, финансовых органов и банков документы, на основании которых ведут оперативно – бухгалтерский учет (по каждому плательщику и виду платежа) сумм налогов и других платежей, подлежащих уплате и фактически поступивших в бюджет, а также сумм финансовых санкций и административных штрафов;

м) приостанавливают

операции предприятий, учреждений, организаций и граждан по расчетным и другим счетам в банках и иных финансово – кредитных учреждениях в случаях непредставления (или отказа представить) государственным налоговым инспекциям и их должностным лицам бухгалтерских отчетов, балансов, расчетов, деклараций и других документов, связанных с исчислением и уплатой налогов и иных обязательных платежей в бюджет;

н) составляют, анализируют и представляют вышестоящим государственным налоговым органам установленную отчетность, а районным и городским органам казначейства – ежемесячные сведения о фактически поступивших суммах налогов и других платежей в бюджет;

(в ред. Указа Президента РФ от 16.12.1994 N 2180)

Указа Президента РФ от 16.12.1994 N 2180)(см. текст в предыдущей редакции)

о) осуществляют работу по подбору и расстановке кадров и проводят мероприятия по повышению их квалификации;

п) ведут в установленном порядке делопроизводство, учет поступающей корреспонденции и бланков документов строгой отчетности;

р) рассматривают заявления, предложения, жалобы граждан, предприятий, учреждений и организаций по вопросам налогообложения и жалобы на действия должностных лиц государственных налоговых инспекций;

с) привлекают в соответствии с действующим законодательством к дисциплинарной ответственности должностных лиц государственных налоговых инспекций за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

Решение задач задачи 📝 налоговое право

ID (номер) заказа

Тип задания

Решение задач

Предмет

налоговое право

Статус

Заказ выполнен

Текст задания

Задача 3

При исполнении кредитной организацией поручения налогоплательщика о перечислении сумм налогов в бюджет была допущена техническая ошибка, повлекшая зачисление данных средств на счет другого клиента банка. Выявлено это было лишь по прошествии некоторого времени, когда срок уплаты данного налога уже истек.

Кто должен нести ответственность за неуплату налога? С кого будут взысканы суммы неуплаченного налога? Как следует разрешить ситуацию, если сумма налога поступит на другой бюджетный счет?

Задача 4

ООО «Безенчук и нимфы» встало на учет в налоговом органе лишь через два месяца после начала фактического ведения им своей предпринимательской деятельности, мотивируя это тем, что только с этого момента организация начала получать прибыль и, соответственно, должна платить налоги. Налоговый орган принял решение о наложении штрафа на ООО «Безенчук и нимфы».

Прав ли налоговый орган? Когда возникает обязанность встать на налоговый учет и связана ли она с фактическим получением прибыли?

Задача 5

Коммерческий банк открыл счет для внесения суммы уставного капитала вновь образованного юридического лица и одновременно открыл данному юридическому липу расчетный счет без предъявления справки о постановке организации на налоговый учет.

Выявлено это было лишь по прошествии некоторого времени, когда срок уплаты данного налога уже истек.

Кто должен нести ответственность за неуплату налога? С кого будут взысканы суммы неуплаченного налога? Как следует разрешить ситуацию, если сумма налога поступит на другой бюджетный счет?

Задача 4

ООО «Безенчук и нимфы» встало на учет в налоговом органе лишь через два месяца после начала фактического ведения им своей предпринимательской деятельности, мотивируя это тем, что только с этого момента организация начала получать прибыль и, соответственно, должна платить налоги. Налоговый орган принял решение о наложении штрафа на ООО «Безенчук и нимфы».

Прав ли налоговый орган? Когда возникает обязанность встать на налоговый учет и связана ли она с фактическим получением прибыли?

Задача 5

Коммерческий банк открыл счет для внесения суммы уставного капитала вновь образованного юридического лица и одновременно открыл данному юридическому липу расчетный счет без предъявления справки о постановке организации на налоговый учет. 6 тот же день банк сообщил о заключении договора и открытии счета в налоговый орган. Налоговый орган принял решение о наложении на банк штрафа.

Банк не согласился с этим и обжаловал данное решение.

Кто прав в данном случае? Ответ обоснуйте ссылками на нормы законодательства.

6 тот же день банк сообщил о заключении договора и открытии счета в налоговый орган. Налоговый орган принял решение о наложении на банк штрафа.

Банк не согласился с этим и обжаловал данное решение.

Кто прав в данном случае? Ответ обоснуйте ссылками на нормы законодательства.

Войдите в личный кабинет (авторизуйтесь на сайте) или зарегистрируйтесь, чтобы

получить доступ ко всем возможностям сайта.

ЕВРОПЕЙСКОЕ НАЛОГОВОЕ ПРАВО (проблемы теории и практики)

%PDF-1.6

%

1 0 obj

>

endobj

6 0 obj /CreationDate (D:20171002152502+03’00’)

/Creator (Adobe Acrobat 11.0.2)

/ModDate (D:20171002153709+03’00’)

/Producer (Adobe Acrobat Pro 11.0.2 Paper Capture Plug-in)

/Title

>>

endobj

2 0 obj

>

stream

2017-10-02T15:37:09+03:002017-10-02T15:25:02+03:002017-10-02T15:37:09+03:00Adobe Acrobat 11. 0.2application/pdf

0.2application/pdf

0.2application/pdf uuid:d4dd218d-dff8-4959-9a74-a9409d7b86c5uuid:f4e6e636-628d-40d3-aef7-4b79de5c42d6Adobe Acrobat 11.0.2 Image Conversion Plug-in

endstream

endobj

29 0 obj

>

stream

HWn#7+xfw ,i AsN|lngȑ]!S*v1(0B&s}v͙wp_Wx@6V [xLVdgd./7ېQ0ΐA

0.2application/pdf uuid:d4dd218d-dff8-4959-9a74-a9409d7b86c5uuid:f4e6e636-628d-40d3-aef7-4b79de5c42d6Adobe Acrobat 11.0.2 Image Conversion Plug-in

endstream

endobj

29 0 obj

>

stream

HWn#7+xfw ,i AsN|lngȑ]!S*v1(0B&s}v͙wp_Wx@6V [xLVdgd./7ېQ0ΐA| Область выдачи | Документы |

| 911 Финансирование | |

| Облачные вычисления | |

| Комбинированная отчетность | |

| Налог на связь | |

| Распределение корпоративного подоходного налога | |

| Цифровые товары | |

| Налогообложение электронных сигарет | |

| Корректировка федерального аудита | |

| Федеральная налоговая реформа и штаты | |

| Льготы по налогам на фильмы | |

| Игры / азартные игры | |

| Страхование | |

| Международные инвестиции | |

| Налог на жилье | |

| Налогообложение марихуаны | |

| Налоговая комиссия для нескольких штатов | |

| Руководство по налоговой политике NCSL для законодателей штата | |

| Экономика по запросу | |

| Туристические онлайн-компании (OTC) | |

| Налог на имущество | |

| Ограничение продаж (налоговые запреты) |

|

| Налог с продаж (общий) | |

| Налоговые каникулы | |

| Налог с продаж (удаленный / онлайн-сбор налога с продаж) | |

| Налог с продаж (упрощенный налог с продаж) | |

| Положение о гонорарах адвоката SALT | |

| Совместное использование экономики | |

| Государственное налогообложение и экономический рост | |

| Налоговая служба | |

| Отчеты о налоговых расходах | |

| Налоговые льготы | |

| Налогообложение движимого имущества | |

| Финансирование транспорта | |

| Невостребованное имущество | |

| Виртуальная валюта | |

| Налоговый кредит за возможность работы |

) – Национальная конференция законодательных собраний штатов

) – Национальная конференция законодательных собраний штатов Закон о налогах с продаж и использования

Поиск

Руководство по закону о налогах на бизнес – Редакция 2021 года

BTLG Содержание > Закон о налоге с продаж и использовании > Глава 8> Некодифицированные разделы

Закон о налоге с продаж и использования

ГЛАВА 8.

АДМИНИСТРАЦИЯ

АДМИНИСТРАЦИЯНекодифицированные разделы

1. Целевая группа нескольких агентств. (a) Многоучрежденческая целевая группа, созданная в соответствии с Правительственным указом D-51-86 (далее именуемая «целевая группа»), должна включать в свои цели и задачи следующие:

(1) Для предотвращения уклонения от уплаты налогов за счет максимального возмещения убытков от явных уклонистов от уплаты налогов и нарушителей законов об отчетности о выплатах наличными, используя все штрафы, которые предусмотрены для налоговых и правоохранительных органов в соответствии с действующим законодательством.

(2) Снизить затраты на принудительное исполнение за счет исключения дублирующих аудитов и расследований.

(3) Для обеспечения большего добровольного соблюдения налогоплательщиками и предотвращения нарушений налоговых и денежных выплат путем публикации усилий целевой группы.

(4) Предоставить возможность аудиторам и следователям из налоговых и правоохранительных органов ознакомиться с законами и процедурами правоприменения других агентств.

(5) Сконцентрировать свои усилия на расследовании и судебном преследовании нарушений законодательства о выплате наличных и налогов со стороны работодателей с пятью или более сотрудниками, а также со стороны лиц, которые являются обычными или умышленными нарушителями этих законов.

(b) В дополнение к обязанностям, указанным в Исполнительном приказе D-51-86, целевая группа должна иметь право выполнять все следующие действия:

(1) Определите области вопиющих нарушений и несоблюдения налогового законодательства и законов о выплатах наличными.

(2) Требовать направления от налоговых и правоохранительных органов, представленных в рабочей группе по случаям вопиющих нарушений и несоблюдения законов о налогах и выплатах наличными.

(3) Проводить аудиты, расследования и направления для судебного преследования нарушений, на которые ссылаются другие агентства и в выявленных областях нарушений и несоблюдения, используя все правоприменительные полномочия, доступные в существующих законах и постановлениях.

(4) Создать рекламируемую телефонную «горячую линию» для обращений от населения.

(5) Расскажите о деятельности целевой группы.

(6) Постоянно информировать аудиторский и следственный персонал налоговых и правоохранительных органов, представленных в комитете целевой группы, о деятельности целевой группы.

(7) Разработать процедуры для улучшения обмена информацией между агентствами, представленными в комитете целевой группы, в соответствии с ограничениями на раскрытие конфиденциальной налоговой информации в существующем законодательстве, с целью улучшения правоприменения.

(8) Основываясь на деятельности целевой группы, оцените необходимость любых изменений закона, чтобы выполнить одно из следующих действий:

(A) Устранение препятствий для межведомственного обмена информацией.

(B) Повышение способности агентств проверять, расследовать и преследовать в судебном порядке нарушения налоговых и денежных выплат.

(C) Сдерживать нарушения и улучшать добровольное соблюдение.

(D) Устранение дублирования и улучшение сотрудничества между участвующими агентствами.

(c) Целевая группа должна отчитываться перед губернатором, налоговым комитетом и налоговым комитетом Сената и Ассамблеи, а также в Комиссию по организации и экономике штата Калифорния каждые шесть месяцев в течение периода своего существования, начиная с 1 марта 1987 года. относительно деятельности целевой группы.Отчеты должны включать, но не ограничиваться, все следующее:

(1) Количество выявленных, проверенных или расследованных случаев вопиющих нарушений и несоблюдения налогового законодательства и законов о выплате наличных, направленных на судебное преследование.

(2) Действия, предпринятые целевой группой для освещения своей деятельности.

(3) Целевая группа предприняла усилия по созданию рекламируемой телефонной «горячей линии» для обращений от общественности.

(4) Разработаны процедуры для улучшения обмена информацией между агентствами, представленными в целевой группе.

(5) Шаги, предпринятые целевой группой для улучшения сотрудничества между участвующими агентствами, уменьшения дублирования усилий и улучшения добровольного соблюдения.

(6) Рекомендации по любым изменениям законодательства, необходимым для достижения целей, описанных в параграфе (8) подраздела (b).

История – добавлено гл. 40, Статистика. 1986, гл. 1361, действует с 1 января 1987 г.

* Статья 3 добавлена компанией Stats. 1988, гл. 1574, вступивший в силу с 1 января 1989 г.

Детский налоговый кредит по плану Байдена направляет миллиарды семьям

ВАШИНГТОН –Через два месяца почти 40 миллионов американских семей с детьми начнут получать депозиты от федерального правительства на своих банковских счетах. Это часть плана администрации Байдена по созданию почти всеобщего детского пособия, которое обещает сократить бедность детей почти вдвое – если все пойдет хорошо.

Много может и нет.

Пока IRS пытается запустить новую программу, налоговое агентство направило сотни людей для перепрограммирования компьютеров, написания новых правил и подготовки к ответу на ожидаемый поток вопросов от налогоплательщиков.

Президент Байден заявил в понедельник, что подавляющее большинство семей с детьми получат первые вклады 15 июля.

Но это только начало.

Еще впереди – самое сложное. Для достижения цели администрации по борьбе с бедностью необходимо найти миллионы родителей с низкими доходами, которые не подают налоговые декларации, и заставить их начать работу, чтобы они могли получить новое пособие. И огромная бюрократия IRS должна будет перейти от сосредоточения на сборе денег к равной приверженности их распределению.

«Основная миссия IRS заключается в получении доходов, но их просят предоставить эти важные преимущества», – сказал Чи-Чинг Хуанг, исполнительный директор Центра налогового права Нью-Йоркского университета. «Это будет проблемой».

Задача представляет собой огромное логистическое препятствие и серьезный культурный сдвиг как для семей, так и для налоговой службы, и от ее выполнения зависит одна из самых амбициозных внутренних инициатив Байдена. На заднем плане – о чем хорошо помнят многие официальные лица администрации – неудачный запуск веб-сайта Obamacare в 2013 году, который серьезно повредил программу подписи последней демократической администрации.

Должностные лица Белого дома и Министерства финансов интенсивно работали с IRS, чтобы избежать повторной попытки.

«Мы считаем это столь же важным, как и любые стоящие перед нами задачи по внедрению», – сказал в интервью Джин Сперлинг, чиновник Белого дома, отвечающий за реализацию Американского плана спасения.

За последний год Конгресс поручил IRS ряд новых задач, включая рассылку трех раундов стимулирующих чеков примерно 160 миллионам домохозяйств.Агентство привело в замешательство скептиков, которые предсказывали, что оно не сможет выполнить эти задания. Но модернизация детского кредита представляет собой более сложную проблему – «на порядок сложнее», – сказал высокопоставленный чиновник администрации.

Комиссар IRSЧарльз Реттиг, свидетельствовавший о нем на Капитолийском холме в октябре, говорит, что его агентство будет готово уложиться в крайний срок 1 июля и начать ежемесячную рассылку чеков семьям с детьми.

(Тасос Катоподис / фото бассейна)

Концептуально план прост: с 1990-х годов U.С. позволил семьям снизить налоги, взяв кредит на каждого ребенка в своей семье. В этом году в рамках американского плана спасения Байдена стоимостью 1,9 триллиона долларов Конгресс одобрил меру, которую отстаивали ведущие демократы, в том числе член палаты представителей Роза ДеЛауро из Коннектикута и сенатор Майкл Беннет из Колорадо, Шеррод Браун из Огайо и Кори Букер из Нью-Джерси, который внес три больших изменения.

Во-первых, новый закон увеличил размер годового кредита до 3600 долларов для ребенка 5 лет и младше и до 3000 долларов для ребенка от 6 до 17 лет; во-вторых, он сделал кредит полностью возмещаемым, что означает, что почти каждая семья может получить полную сумму в качестве возмещения, даже семьи с нулевыми налоговыми обязательствами; и, наконец, в нем говорится, что у налогоплательщиков будет возможность получать деньги в рассрочку в течение года.

Взятые вместе, эти изменения превращают налоговый кредит во что-то очень похожее на универсальные детские пособия, которые есть в большинстве развитых стран. Согласно исследованию Национальной академии наук, это может снизить уровень детской бедности почти вдвое. В настоящее время в США один из самых высоких уровней детской бедности среди всех развитых стран.

Закон расширяет кредит только на этот год на сумму примерно 110 миллиардов долларов, но Байден предложил продлить его до 2025 года.Многие демократы в Конгрессе выступают за постоянное расширение.

«Для семей с низкими и средними доходами и детьми это может иметь большое значение, – сказала Элейн Мааг из Вашингтонского аналитического центра« Центр налоговой политики ».

По всей стране около 27 миллионов детей живут в семьях, доходы которых были слишком низкими для того, чтобы до сих пор получать пособие в полном объеме. Согласно анализу штата, проведенному Центром бюджетных и политических приоритетов, либеральной вашингтонской политической организацией, от расширения могут выиграть около 3,5 миллионов детей в Калифорнии.

Возврат кредита означает, что ежемесячный доход одинокого родителя, получающего минимальную заработную плату и имеющего двоих детей, может увеличиться на 20%.

Ежемесячная выплата пособия «обеспечит постоянную поддержку, чтобы помочь семьям оплачивать такие расходы, как подгузники и уход за детьми – вещи, которые не могут дождаться налогового времени», – говорится в заявлении Беннета.

Но то, что концептуально просто, не так-то просто осуществить, и уже кружатся политические противники.

Справа некоторые депутаты-республиканцы осудили идею предоставления кредита семьям без дохода, что, по их словам, превращает снижение налогов в социальное обеспечение.Другие предупреждают, что расширение программы ведет к мошенничеству.

Слева, некоторые критики предсказывают, что использование льгот через налоговую систему неизбежно оставит без внимания миллионы семей, которые не привыкли подавать декларации, что значительно ограничивает возможности программы по сокращению бедности.

Должностные лица администрации говорят, что из примерно 74 миллионов жителей США моложе 18 лет около 65 миллионов живут в домохозяйствах, которые уже подали налоговую декларацию за 2019 или 2020 год или подали на один из трех раундов стимулирующих выплат COVID-19.

Подавляющему большинству не нужно ничего делать, чтобы получить ежемесячное пособие в размере до 250 или 300 долларов на ребенка, которое будет автоматически переводиться на их банковские счета с июля по декабрь, примерно 15 числа каждого месяца. IRS отправит бумажные чеки или дебетовые карты тем семьям, которые не предоставили прямую информацию о депозите. Семьи получат оставшиеся шесть месяцев годового пособия при подаче налоговой декларации в следующем году.

Тем, кто предпочитает получать всю выплату единовременно в следующем году, а не получать деньги заранее, IRS обещает, что в июне будет запущен веб-сайт, который позволит использовать эту возможность.

Это все еще оставляет миллионы семей – никто точно не знает, сколько, но по лучшим оценкам где-то между 3 миллионами и 6 миллионами – которые имеют право, но не в системе. Некоторые дети не имеют права на получение пособия, потому что они не являются законными резидентами США, а меньшее их количество проживает в семьях с очень высокими доходами, которые также не имеют права. Пособие прекращается для семей с доходом выше 400 000 долларов.

ОБНОВЛЕНО 18 мая 2021 г. | 14:00

Подходит ли мой ребенок?Чтобы иметь право на налоговую льготу, ребенок должен быть моложе 18 лет и иметь номер социального страхования.Даже если один или оба родителя не имеют правового статуса, семья может получить кредит, если ребенок имеет на него право.

Что делать, если я не должен платить налоги?Кредит полностью возвращается. Это означает, что если у вас нет налогов, вы можете получить полную сумму в качестве возмещения.

Сколько стоит кредит?Для большинства семей кредит составляет 3600 долларов в год на ребенка 5 лет и младше и 3000 долларов в год на ребенка в возрасте от 6 до 17 лет.

Снижается ли сумма при более высоких доходах? Да. Есть два вывода из эксплуатации. Сумма постепенно снижается до 2000 долларов на ребенка для домохозяйств с доходом выше порогового значения. Этот поэтапный отказ начинается с 75 000 долларов США для заявителей, подающих заявление на одного человека, 112 500 долларов США для лиц, подающих заявление на имя главы семьи, и 150 000 долларов США для заявителей, подающих совместное заявление, состоящих в браке. Оставшиеся 2000 долларов постепенно отключаются для доходов свыше 200 000 долларов для индивидуальных подателей и 400 000 долларов для совместных подателей, достигая нуля при доходах в 240 000 долларов для одиночных подателей и 440 000 долларов для совместных подателей.

Внешние эксперты сходятся во мнении, что перед администрацией встанет серьезная проблема с охватом домашних хозяйств, у которых, возможно, не было причин для подачи декларации в прошлом.

«Это кардинальное изменение», – сказал Дэвид Ньювилл из Code for America, чья программа Get Your Refund работает с группами волонтеров, помогая американцам с низким доходом подавать документы.

Спустя годы, когда все меньше и меньше американцев приходилось заполнять декларацию, «теперь почти каждый будет подавать налоговую декларацию.«Многим понадобится помощь в навигации в сложной и часто запутанной налоговой системе.

Ключевой целью, по его словам, будет предотвращение ошибочной отправки чеков семьям, которые через несколько месяцев может потребовать налоговое управление.

Новый закон включает в себя некоторые меры защиты от этого – так называемое положение о безопасной гавани, которое в этом году отменяет большинство требований о выплатах для семей с низкими доходами. Но «если эта штука будет работать в долгосрочной перспективе, им действительно придется подумать, как избежать переплат», – сказал Ньювилл.

Должностные лица администрации признают, что не смогут охватить всех правомочных лиц, не подающих заявку, к июлю, но обещают приложить серьезные усилия для популяризации новой льготы и убеждения людей подписаться. В рамках этого IRS планирует в ближайшее время массовую рассылку семьям с детьми.

«Вы увидите, как много людей будут работать с нами, чтобы привлечь больше американцев, – сказал Сперлинг. «Наша работа – сделать так, чтобы людям было легко».

Комиссар IRS Чарльз Реттиг заявил в показаниях Конгресса в апреле, что за последний год налоговое агентство заключило партнерские отношения с 11 000 общественных организаций, чтобы убедиться, что американцы подписались на получение стимулирующих выплат.По его словам, многие из этих организаций будут снова привлечены к участию в разъяснительной работе по вопросу детского кредита.

Кроме того, в понедельник администрация объявила, что IRS запустит онлайн-систему, которая позволит людям, не уплачивающим никаких налогов, подавать упрощенную форму для получения пособия.

Но предоставление ежемесячных платежей также означает, что IRS придется заниматься семейными проблемами, которые до сих пор оно могло игнорировать.

А как насчет пар, которые расстались через год? Кто получает ежемесячный чек? Как насчет семей, в которых бабушка или дедушка или другие родственники заботятся о ребенке в течение всего года – обычное обстоятельство, особенно во многих семьях с низкими доходами?

Закон гласит, что любое лицо, осуществляющее опеку над ребенком в течение большей части года, может претендовать на получение кредита, но часто не так просто определить, кто это.

Раньше IRS могло ждать, пока семья решит свои проблемы, прежде чем подавать налоговую декларацию. Несмотря на это, ошибки являются обычным явлением, и около 15% платежей по существующему кредиту включают ошибки, сообщил в прошлом году генеральный инспектор IRS. Теперь, когда выплаты идут ежемесячно, эти проблемы нужно будет решать в режиме реального времени.

Поскольку Конгресс одобрил новую программу в середине марта и постановил, что она начнется в июле, официальные лица администрации знают, что некоторые вопросы не будут решены к дате запуска.Они надеются, что доставка платежей подавляющему большинству семей позволит выиграть время, чтобы добраться до остальных.

Их может утешить опыт других богатых стран, которые в последние годы ввели детские пособия, почти во всех из которых с самого начала были проблемы, сказал Хуанг из Нью-Йоркского университета.

«У каждой новой большой системы возникают проблемы с прорезыванием зубов», – сказала она. IRS «просили сделать многое».

Ожидайте приведения закона о подоходном налоге в соответствие с рекомендациями рабочей группы

В ноябре 2017 года правительство сформировало целевую группу для разработки новых законов о прямом налогообложении в соответствии с экономическими потребностями страны.После многих продлений срока полномочий целевая группа наконец представила свой отчет в Министерство финансов в августе 2019 года. Хотя отчет целевой группы не был обнародован, но некоторые из рекомендаций уже выполнены, например, подразделения по подоходному налогу для Электронная оценка и снижение ставок корпоративного налога.

Понятие единиц подоходного налога было введено через схему электронного налогообложения. Центральный совет по прямым налогам (CBDT) создал Национальный центр электронной оценки и региональные центры электронной оценки для облегчения проведения процедур электронной оценки.Национальный центр электронной оценки отвечает за централизованное ведение разбирательств, в то время как региональные центры электронной оценки несут ответственность за проведение разбирательств в регионе, контролирующем кадры Главного комиссара по подоходному налогу. Совет также создал четыре отдельных подразделения – подразделения оценки, подразделения проверки, технические подразделения и подразделения проверки, которые несут ответственность за содействие проведению электронной оценки.

В результате беспрецедентного шага ставки корпоративного налога были снижены правительством в соответствии с Законом о налогообложении (поправка) от 2019 года.На 2020-21 год оценки правительство ввело два новых режима налоговых льгот для отечественных компаний, в соответствии с которыми налоговые ставки были снижены до 15 процентов и 22 процентов для отечественных производственных компаний и других отечественных компаний, соответственно.

Министр финансов Нирмала Ситхараман представит бюджет Союза на 2020-2021 годы в парламенте 1 февраля. Ожидается, что некоторые ключевые и необходимые рекомендации целевой группы могут быть выполнены правительством в рамках предстоящего бюджета.

Рекомендации, которые могут быть реализованы в следующем бюджете: Больше не будет налога на распределение дивидендов (DDT)Целевая группа предложила отменить налог на распределение дивидендов (DDT), который должен уплачиваться отечественные компании, выплачивающие дивиденды своим акционерам. Было рекомендовано, чтобы вместо взимания ДДТ с компаний этот налог должен был взиматься с акционеров. Целевая группа утверждает, что этот шаг даст огромный импульс прямым иностранным инвестициям (ПИИ).

В настоящее время дивидендный доход не облагается согласно Разделу 10 (34), однако такое освобождение допускается частично, если акционер-резидент получает дивиденды, превышающие 10 лакхов. Согласно положениям Раздела 115BBDA, дивидендный доход, превышающий Rs. 10 лакхов облагаются налогом по ставке 10 процентов. Если ДДТ будет отменен в следующем бюджете, дивиденды будут облагаться налогом в руках акционера по разделу «прибыль и прибыль от бизнеса или профессии» или «доходы из других источников», в зависимости от обстоятельств, по применимому налогу. темп.

Схема налогового иммунитетаПравительство может рассмотреть возможность внесения схемы налогового иммунитета для прямых налогов в будущий бюджет. Эта схема позволит налогоплательщикам декларировать дополнительный доход за предыдущие годы или годы оценки в судебных процессах без каких-либо штрафных санкций или судебного преследования. Это была одна из рекомендаций, предложенных целевой группой в ее отчете.

Правительство в союзном бюджете на 2019 год запустило аналогичную схему для разрешения всех споров, связанных с ранее действовавшими законами о налоге на услуги и Центральном акцизе.Была введена схема Sabka Vishwas (унаследованное разрешение споров) 2019 года, в которой лицам, имеющим на это право, было предоставлено единовременное окно для декларирования своих налоговых сборов и их уплаты в соответствии с положениями. Эта схема привлекла большое внимание и получила положительный отклик налогоплательщиков.

Сниженные налоговые ставки для всех налогоплательщиковВ соответствии с Законом о налогообложении (поправка) 2019 года правительство ввело два новых налоговых льготных режима для отечественных компаний, в соответствии с которыми налоговые ставки были снижены до 15 процентов и 22 процентов. центов для производственных и непроизводственных компаний соответственно.Тем не менее, все другие коммерческие предприятия, такие как партнерские фирмы и ТОО, по-прежнему облагаются налогом по фиксированной ставке 30 процентов.

Целевая группа в своем отчете рекомендовала снижение налоговых ставок для всех хозяйствующих субъектов. Таким образом, ожидается, что правительство может рассмотреть вопрос о распространении льгот по пониженной ставке налога и на другие хозяйствующие субъекты.

Кроме того, для индивидуальных налогоплательщиков существующий Закон о подоходном налоге предусматривает сбор в размере 5% налога на доход в размере от рупий.2,5 лакха и 5 лакхов, 20 процентов от рупий. От 5 лакхов до 10 лакхов и 30 процентов от дохода выше 10 лакхов. Целевая группа также рекомендовала установить новую плиту для тех, кто зарабатывает до 50 лакх рупий, чтобы предоставить льготы индивидуальным налогоплательщикам.

Урегулирование через посредничествоАпелляции Департамента подоходного налога находятся на рассмотрении в различных апелляционных инстанциях. Чтобы уменьшить количество таких случаев, совет директоров недавно пересмотрел денежные ограничения для подачи апелляций департаментов.Трибуналы и суды, следуя таким пересмотренным денежным лимитам, отклонили многочисленные апелляции, находящиеся на рассмотрении в 2019 году.

В целях ограничения судебных разбирательств одним из предложений целевой группы было введение концепции посредничества в соответствии с Законом о подоходном налоге. Это новая и уникальная концепция, которая, если ее внедрить, поможет в разрешении судебных споров, связанных с неправомерным налогом на прибыль. Посредством посредничества налогоплательщик сможет выбрать вариант урегулирования спора перед налоговыми инспекторами после получения проекта приказа об оценке.В переговорах будут участвовать посредники.

(Рахул Сингх – менеджер Taxmann)

Заявление об ограничении ответственности: Мнения, выраженные в этой статье, являются личным мнением автора. Факты и мнения, содержащиеся в статье, не отражают точку зрения NDTV, и NDTV не несет никакой ответственности за них.

Ожидание ответа для загрузки …

Целевая группа по освобождению от налога на имущество опубликовала проект отчета – Закон Уитта

15.01.2020Автор: Бриттани Флаэрти Тайс

Целевая группа по освобождению от уплаты налогов на имущество представила свой проект отчета губернатору и Генеральной Ассамблее.В своем отчете Целевая группа по освобождению от уплаты налогов на имущество дает введение в налоги на имущество в целом, а также представляет собой учебник по циклу налогообложения собственности в Иллинойсе. Затем в отчете описываются проблемы и рекомендации Целевой группы по освобождению от уплаты налога на имущество для каждого этапа цикла налога на имущество – взимания, оценки, продления и сбора.

Законодательство и целевая группа по освобождению от налога на имущество

Публичный закон №101-0181 («Закон»), принятый 2 августа 2019 года, вносит поправки в Налоговый кодекс собственности, добавляя раздел 24-36, который создает Целевую группу по освобождению от налога на имущество.Целевая группа по освобождению от налога на имущество была создана для того, чтобы: определить причины того, что Генеральная Ассамблея сочла обременительным налогом на собственность; проанализировать передовой опыт государственной политики для оказания краткосрочной и долгосрочной помощи домовладельцам; и дать рекомендации, чтобы помочь в разработке изменений, необходимых для создания такого облегчения. Закон предписывал завершать работу налоговой службы по освобождению от уплаты налога на имущество, используя «призму расовой и экономической справедливости».

Закон включал положения, касающиеся членского состава Целевой группы по освобождению от налога на имущество, ее задач, поддержки, которую она должна была получить, и крайнего срока 31 декабря 2019 года для ее окончательного отчета.В конечном итоге Целевая группа по освобождению от налога на имущество состояла из 88 членов, все, кроме двух, были законодателями штата. Были сформированы семь подкомитетов. Интересный, хотя и не удивительный подход, использованный в Отчете, заключается в том, что каждый подкомитет дает рекомендации. Таким образом, рекомендации не обязательно отражают позиции всех подкомитетов или Целевой группы по освобождению от налога на имущество в целом.

В состав подкомитетов вошли:

- Подкомитет по оценке и освобождению от уплаты налогов; Подкомитет по консолидации правительства

- ;

- Подкомитет по социальному и экономическому неравенству;

- Местный подкомитет по пенсиям;

- Подкомитет PTELL и местных органов власти по налогам;

- Подкомитет по финансированию школ и налогам на школьную собственность; и

- Районный подкомитет TIF.

Отчет

Целевая группа по освобождению от уплаты налогов на имущество выпустила свой проект отчета в соответствии с Законом («Отчет»), с которым можно ознакомиться здесь. Отчет содержит рекомендации Целевой группы по освобождению от уплаты налогов на недвижимость по снижению налогов на недвижимость в Иллинойсе. Его рекомендации разделены на категории в зависимости от соответствующего этапа налогового цикла на имущество. Ниже описаны лишь некоторые из проблем и рекомендаций.

- «Атакующие сборы»

- В отчете подчеркивается большое количество единиц местного самоуправления в Иллинойсе, но признается, что создать или ликвидировать единицу местного самоуправления непросто.В отчете обсуждаются сложности, присущие слиянию правительственных единиц, но также описывается административная эффективность, которая может возникнуть в результате консолидации или слияния.

- Особое внимание в Отчете уделено школьным округам. «Одна из сфер, где есть особенно большие возможности для консолидации, – это школьные округа». Тем не менее, в отчете говорится о том, что, несмотря на ряд потенциальных преимуществ консолидации для некоторых округов, потребуется дополнительная информация, прежде чем можно будет дать конкретные рекомендации.Дополнительные рекомендации относительно участвующих школьных округов (1) округа, подающие петиции на увеличение государственного финансирования; установление ограничений кассовых резервов; и установление требований к Совету по образованию штата Иллинойс по предоставлению передовых методов определения долга и резервов, а также целей долгосрочного планирования. Два подкомитета представили отдельные рекомендации по переложению (или снятию) бремени финансирования образования на государство, а не на местные школьные округа. Дополнительная рекомендация, касающаяся школьных округов, обяжет выделить 25% всех вновь созданных TIF для школьных округов, чтобы защитить их от полной стоимости TIF.

- «Атакующие оценки»

- Рекомендации в разделе «Атакующие оценки» в первую очередь нацелены на доходоприносящую собственность, с некоторыми дополнительными комментариями относительно освобождения от налога на имущество. Чтобы «повысить справедливость и точность» системы налога на имущество, Отчет рекомендует оценщикам своевременно предоставлять дополнительную информацию. Рекомендуется, чтобы все владельцы зданий представляли данные о доходах и расходах каждый год.

- Дополнительная рекомендация в этой категории включала совместное использование промышленной и коммерческой оценочной стоимости в округе для финансирования школ.

- «Апелляции»

- Критика предполагаемой неточности оценок и рекомендаций по ускорению апелляционного процесса была в центре внимания раздела «Апелляции».

- «ТИФов»

- Отчет также включал раздел, полностью посвященный TIF, чтобы охватить рекомендации районного подкомитета TIF, который рекомендовал сократить временные рамки для TIF округов с 23 лет до 10-15 лет; определение «зараженного» должно быть ужесточено; и повысить прозрачность воздействия TIF на налоги на недвижимость.

Дополнительные категории рекомендаций включали «Уровень атак» и «Атакующие« счета ». Отчет представляет собой совместные усилия по обсуждению системы налогообложения собственности в Иллинойсе и ее влияния на различные группы избирателей и штат в целом. Хотя Отчет не содержит конкретного плана действий, он озвучивает многие соображения (хотя иногда и непоследовательно), которые необходимо будет учитывать в любом предлагаемом законодательстве.

Адвокаты Whitt Law имеют многолетний опыт решения вопросов налога на имущество для органов местного самоуправления.Эта работа часто включает межправительственное сотрудничество, представительство в местных контрольных советах и Апелляционном совете по налогу на имущество штата Иллинойс, руководство в отношении требований Кодекса налога на имущество и Школьного кодекса в отношении процесса сбора и продления, а также информационно-разъяснительную работу и консультации по законодательным вопросам, округам TIF, и консолидация. Пожалуйста, свяжитесь со Стюартом Уиттом, управляющим партнером Whitt Law, с вопросами относительно прошлой работы Whitt Law по целевым группам штата, законодательным вопросам и консолидации.Пожалуйста, свяжитесь со старшим прокурором Whitt Law Бриттани Флаэрти Тайс с вопросами относительно отчета, оценочных жалоб или апелляций, сборов, продлений и округов TIF.

Налоговые льготы для семей среднего класса и малого бизнеса

Налоговые льготы для семей среднего класса

Президент Обама снизил налоги для семей среднего класса, и при этой администрации федеральные налоги для семей среднего класса были близки к самому низкому уровню за последние десятилетия.

Типичная семья среднего класса получила снижение налогов на 3600 долларов за первый срок президентства Обамы – больше, если они отправляли ребенка в колледж.

• Кредит президента Обамы «Заставить работу платить» обеспечил 95 процентам работающих семей снижение налогов в размере 400 долларов на человека или 800 долларов на пару в 2009 и 2010 годах.

• Президентское снижение налога на заработную плату обеспечило 160 миллионам рабочих 2-процентное снижение налогов на фонд заработной платы, снизив налоги для типичной семьи, зарабатывающей 50 000 долларов в год, на 1000 долларов – или 40 долларов на зарплату – в 2011 и 2012 годах.

• Семьи, отправляющие ребенка в колледж, могут получить помощь в размере до 10 000 долларов в течение четырех лет в виде президентского налогового кредита за возможности в США, что эквивалентно почти 30-процентной скидке на обучение в типичном государственном университете. Многим семьям программа American Opportunity Tax Credit предоставляет на тысячи долларов больше помощи в покрытии расходов на колледж, чем они могли бы получить за счет ранее существовавших налоговых льгот.

16 миллионов работающих семей с 30 миллионами детей пользуются улучшенной Президентом налоговой льготой на детей и налоговой льготой на заработанный доход.

• Около 12 миллионов работающих семей с детьми получают более крупные налоговые льготы на детей благодаря усовершенствованиям президента, в том числе миллионы работающих семей, которые теперь получают помощь по кредиту и ранее не могли воспользоваться им вообще.

• В совокупности усовершенствования налоговой льготы на детей и усовершенствования налоговой льготы на заработанный доход для супружеских пар и многодетных семей напрямую помогли 1,4 миллиона человек из работающих бедных семей выбраться из бедности в 2012 году.

Миллионы американцев получают налоговые льготы для снижения стоимости их страховых взносов.

• В первый год предоставления налоговых льгот они снизили страховые взносы в среднем на 76 процентов.

Налоговые льготы для малого бизнеса

Президент Обама твердо убежден в том, что предприниматели и малый бизнес являются двигателями экономического роста, и что их инвестиции и инновации лежат в основе восстановления нашей экономики. Вот почему он и его администрация сосредоточились на укреплении малого бизнеса, подписав закон 18 о снижении налогов для малых предприятий, начиная от 100% расходов до налоговой льготы на здоровье малого бизнеса и заканчивая временным исключением из налогообложения прироста капитала от основных инвестиций в малый бизнес.

Каждый из следующих законодательных актов устанавливает или расширяет налоговые льготы для малых предприятий:

• Закон США о восстановлении и реинвестировании (ARRA). Закон

• Закон о рабочих местах в малом бизнесе

• Закон о налоговых льготах, продлении разрешения на страхование по безработице и создании рабочих мест

• Закон о налоговых льготах для среднего класса и создании рабочих мест

• Закон о доступном медицинском обслуживании

• Закон о стимулах для восстановления занятости (HIRE)

• Клятва нанять героев Закон

Рекомендации относительно мер по консервации и федерального налогового законодательства W.Уильям Уикс, Терни Берри, Джонатан Г. Блаттмахер, Джейсон Э. Хэвенс, Нэнси А. Маклафлин, Джеймс Слейтон, Стив Шварц, Филип Табас :: SSRN

128 стр. Добавлено: 31 мая 2019 года Последняя редакция: 28 июня 2019 г.

См. Все статьи В. Уильяма УиксаЮридический факультет Университета Индианы Маурера

Wyatt Tarrant & Combs LLP

Milbank, Tweed, Hadley & McCloy LLP

Holland & Knight LLP; Хэвенс и Миллер, П.L.L.C.

Университет Юты S.J. Юридический колледж Куинни

принадлежность к SSRN не указана

принадлежность к SSRN не указана

принадлежность к SSRN не указана

Дата написания: 2019

Абстракция

В октябре 2015 года секция Закона о недвижимости, доверительном управлении и имуществе Американской ассоциации юристов созвала Целевую группу по охране природы.Задача Рабочей группы заключалась в предоставлении рекомендаций относительно федерального налогового законодательства, касающегося природоохранных сервитутов. Этот отчет является кульминацией работы Целевой группы.

Часть I отчета представляет собой краткое изложение рекомендаций Целевой группы. В Части II содержится справочная информация, необходимая для понимания рекомендаций Целевой группы. В Части III кратко излагаются комментарии Целевой группы к Закону о сокращении налогов и рабочих местах от 2017 года в части, касающейся благотворительных пожертвований в целом и пожертвований на сохранение сервитутов в частности.В Части IV Целевая группа рекомендует, чтобы Казначейство опубликовало положения о безопасной гавани, которые были бы общими для большинства сервитутов по сохранению. В Части V излагаются рекомендации Целевой группы в отношении поправок и дискреционных разрешений, непоследовательных правил использования и повышения прозрачности в управлении сервитутами по сохранению. В Части VI обсуждаются вопросы, связанные с оценкой охранных сервитутов. Часть VII содержит краткий комментарий о синдицированных сделках по консервации консервации.Часть VIII представляет собой ответ Целевой группы на некоторые предложения Министерства финансов (последнее в 2016 году) по изменению закона о природоохранных сервитутах.

В Приложении А изложены требования «бессрочности» § 170 (h) и Положения о казначействе.

Приложение B предлагает специальные формулировки для облегчения подготовки основных положений о безопасной гавани.

Ключевые слова: природоохранных сервитутов, бессрочный, бессрочный, федеральные налоговые льготы, 170 (h), федеральный вычет за пожертвования сервитутов, поправки, дискреционное согласие, оценка

Классификация JEL: K11, K12, K32, K34, Q15, Q24

Рекомендуемое цитирование: Предлагаемая ссылка

Недели, W.