Максимальное увеличение налоговых льгот на высшее образование

Может показаться, что американские налоговые льготы на альтернативные возможности и кредиты на обучение в течение всей жизни требуют простых расчетов; однако в них есть нечто большее, чем кажется на первый взгляд. В этой статье исследуется налоговая стратегия включения в валовой доход определенных стипендий или грантов, которые в противном случае исключаются, чтобы в определенных случаях максимизировать чистую налоговую выгоду от этих образовательных кредитов.

Инструкции к форме 8863, кредиты на образование (американские кредиты возможностей и непрерывного обучения) , резюмируйте эту стратегию, заявив:

Вы можете увеличить кредит на образование и уменьшить общую сумму налога или увеличить возврат налога, если учащийся (вы, ваш супруг или ваш иждивенец) решит включить все или часть определенных стипендии или стипендии в доходе. … Стипендия или стипендия должна быть такой, которая может (по ее условиям) использоваться для покрытия расходов, отличных от квалифицированных расходов на образование (таких как проживание и питание).

Аналогичные инструкции можно найти в публикации IRS 9.70, Налоговые льготы для образования . Эта стратегия может существенно повлиять на налоговый результат налогоплательщика, поскольку оба кредита на образование обеспечивают значительные налоговые льготы: расходы на образование и дополнительные 25% на следующие 2000 долларов США, что дает общий максимальный налоговый кредит в размере 2500 долларов США. Доступный кредит подлежит возврату в размере 40% (т. е. до 1000 долларов США). Американская льгота по налогу на возможность ограничена первыми четырьмя годами обучения студента в высшем учебном заведении.

Количество лет, в течение которых студент может претендовать на получение кредита, не ограничено.

Количество лет, в течение которых студент может претендовать на получение кредита, не ограничено.Рег. сек. 1.25A-5(c)(1) предусматривает, что при определении суммы налогового кредита на образование квалифицированное обучение и связанные с ним расходы за любой академический период должны быть уменьшены на сумму любой не облагаемой налогом помощи в образовании, относящейся к этому периоду. Для этой цели безналоговая помощь на образование означает квалифицированную стипендию, которая не может быть исключена из дохода в соответствии со ст. 117 и некоторые другие исключаемые образовательные пособия.

сек. 117 предусматривает, что валовой доход не включает любую сумму, полученную в качестве квалифицированной стипендии лицом, которое является соискателем степени в образовательной организации, как это определено для целей вычета благотворительных взносов в гл. 170(б)(1)(А)(ii). Согласно гл. 117(b)(1), в целом термин «квалифицированная стипендия» означает любую сумму, полученную физическим лицом в качестве стипендии или стипендии, в той мере, в какой это лицо доказывает, что в соответствии с условиями гранта сумма была используется для квалифицированного обучения и связанных с этим расходов.

Однако тот факт, что любые необлагаемые налогом стипендии или гранты

Рег. сек. 1.25A-5(c)(3) предусматривает, что стипендии и гранты должны рассматриваться как исключаемые из налогооблагаемого дохода в соответствии с гл. 117 , за исключением , в той мере, в какой стипендия или стипендия (или любая ее часть) может или должна применяться в соответствии с ее условиями к расходам, отличным от квалифицированного обучения и связанных с ними расходов (таких как проживание и питание), и студент сообщает о гранте (или соответствующей его части) как о доходе по возвращении студента, если студент обязан подать декларацию.

Другими словами, рег. сек. 1.25A-5(c)(3) дает учащимся возможность увеличить свои образовательные кредиты, позволяя им использовать свою стипендию или грант на расходы, отличные от расходов на квалифицированное образование. В некоторых случаях включение суммы стипендии или гранта в доход и, таким образом, увеличение расходов на квалифицированное образование, которые могут быть заявлены в счет кредита, дает большую налоговую выгоду, чем исключение стипендии или гранта из дохода.

В некоторых случаях включение суммы стипендии или гранта в доход и, таким образом, увеличение расходов на квалифицированное образование, которые могут быть заявлены в счет кредита, дает большую налоговую выгоду, чем исключение стипендии или гранта из дохода.

ВИДЫ КВАЛИФИЦИРОВАННЫХ СТИПЕНДИЙ И ГРАНТОВ

Существуют сотни, если не тысячи видов стипендий и грантов как на федеральном уровне, так и на уровне штатов. При определении приемлемости каждой стипендии или гранта для использования в этой стратегии применяются два критерия:

- Стипендия или стипендия должны квалифицироваться как не облагаемые налогом в соответствии с гл. 117(b)(1), как определено ранее.

- Условия стипендии или гранта должны позволять применять их к неквалифицированным расходам.

Если для обоснования права на получение стипендии или гранта требуется дополнительная информация, налогоплательщики могут обратиться в отдел финансовой помощи студента, чтобы узнать его условия.

КВАЛИФИЦИРОВАННОЕ ОБУЧЕНИЕ И СОПУТСТВУЮЩИЕ РАСХОДЫ

Рег. сек. 1.25A-2(d)(2)(i) предусматривается, что проверка для определения того, является ли какая-либо плата квалифицированным обучением или связанными с ней расходами, заключается в том, должна ли она быть выплачена правомочному образовательному учреждению в качестве условия зачисления учащегося или посещаемость учреждения.

Рег. сек. 1.25A-2(d)(2)(ii) далее предусматривается, что соответствующие расходы включают плату за книги, расходные материалы и оборудование, используемые в ходе обучения, только если плата должен быть выплачен правомочному образовательному учреждению за зачисление или посещение учащегося в учреждении.

В отличие от рег. сек. 1.25A-2(d)(2)(ii), Prop. Reg. сек. 1.25A-2(d)(3) и инструкции к форме 8863 предусматривают, что в отношении американской льготы по уплате налога на квалифицированные расходы на образование включаются суммы, потраченные на книги, расходные материалы и оборудование, необходимые для курса обучения, независимо от того, или нет. материалы приобретаются в учебном заведении. Тем не менее, согласно инструкциям, требование о выплате взносов правомочному образовательному учреждению по-прежнему относится к кредиту на обучение в течение всей жизни.

материалы приобретаются в учебном заведении. Тем не менее, согласно инструкциям, требование о выплате взносов правомочному образовательному учреждению по-прежнему относится к кредиту на обучение в течение всей жизни.

РАСХОДЫ НА НЕКВАЛИФИЦИРОВАННОЕ ОБРАЗОВАНИЕ

Рег. сек. 1.25A-2(d)(3) предусматривает, что квалифицированные расходы на образование не включают личные расходы, включая проживание и питание, страховку, медицинские расходы (включая оплату медицинских услуг учащихся), транспорт и другие подобные личные расходы, расходы на проживание или семейные расходы.

Ни в правилах, ни в Публикации 970 не указано, какие неквалифицированные расходы могут быть использованы для компенсации квалифицированных стипендий или грантов. Без четких указаний по этому вопросу авторы предполагают, что лучше всего полагаться на условия стипендии или гранта в отношении того, для оплаты неквалифицированных расходов они могут быть использованы.

НА ПРАКТИКЕ

Стратегия распределения стипендий и грантов между квалифицированными и неквалифицированными расходами может превратиться в утомительный расчет из-за многочисленных факторов, влияющих на достижение наилучшего налогового результата. Специалисты по налогообложению должны помнить о таких факторах, как налоговая ставка студента, статус иждивенца студента и все различные квалифицированные и неквалифицированные доходы и расходы.

Специалисты по налогообложению должны помнить о таких факторах, как налоговая ставка студента, статус иждивенца студента и все различные квалифицированные и неквалифицированные доходы и расходы.

ПРИМЕР 1

Супружеская пара учится в колледже и имеет на иждивении одного ребенка в возрасте до 17 лет. не претендовать на оба в отношении одного и того же учащегося в одном и том же налоговом году).

Пара заработала 20 000 долларов. В сумме у них есть 8000 долларов США (по 4000 долларов США) на квалифицированное образование и 6000 долларов США на неквалифицированное образование. Жена получила 3500 долларов, а муж получил 2500 долларов в виде квалифицированных стипендий и грантов. Стипендии и гранты по их условиям могут быть использованы на неквалифицированные расходы.

Колледж применил стипендии и гранты в счет квалифицированного обучения и связанных с этим расходов. Если пара согласится с этим распределением, у них останется 500 долларов (4000–3500 долларов) и 1500 долларов (4000–2500 долларов) соответственно, оставшиеся в расходах на квалифицированное образование для использования при расчете кредитов на образование.

Семья, в которой оба супруга учатся в колледже

Чтобы максимизировать свою кредитоспособность, пара может использовать свои стипендии и гранты в размере 6000 долларов США, чтобы заплатить 6000 долларов США за неквалифицированные расходы на образование и указать эти 6000 долларов США как налогооблагаемый доход. Расходы пары на квалифицированное образование больше не будут уменьшаться за счет квалифицированных стипендий и грантов. Таким образом, каждый из них мог потребовать 4000 долларов в качестве квалифицированных расходов на образование при расчете расходов на образование (см. результаты в столбце «AOTC» в таблице «Семья с обоими супругами, посещающими колледж»). Этот подход увеличил общий возврат налога пары на 9 долларов.37. Обратите внимание, что эта стратегия будет иметь отрицательный эффект, если ее использовать для получения кредита на обучение в течение всей жизни (см.

Insights

- Неналоговые соображения могут препятствовать этой стратегии. Включение стипендий и грантов в доход может повлиять на размер необходимой помощи в образовании, которую налогоплательщик может получить в будущем. Увеличение скорректированного валового дохода (AGI) учащегося может повлиять на расчеты, используемые при определении суммы помощи, основанной на потребностях, присуждаемой этому учащемуся.

- Обратите внимание на влияние на зачет по налогу на заработанный доход (EITC) для тех лиц, которые имеют право на получение обоих зачетов. Увеличение дохода супругов может снизить EITC сверх выгод, полученных от увеличения кредитов на образование.

- Это увеличение дохода также может повлиять на подоходный налог штата. Хотя федеральное возмещение в таблице «Семья с обоими супругами, посещающими колледж» было увеличено, какое-либо влияние увеличения дохода на подоходный налог штата не показано.

ПРИМЕР 2

Одинокий студент учился в колледже в весеннем семестре в качестве бакалавра, а затем осенью в качестве аспиранта в том же учебном заведении. Студент заработал 24 000 долларов во время летней работы в сфере продаж. У него есть 7 000 долларов на квалифицированное образование и 10 000 долларов на неквалифицированное образование, а также 8 000 долларов на стипендии и гранты. Студент предположил, что ему пришлось использовать стипендии и гранты для покрытия квалифицированных расходов на образование, в результате чего у него не осталось квалифицированных расходов на образование, которые можно было бы использовать для получения кредита (см. результаты в столбце «Исходные данные» в таблице «Студент бакалавриата и аспирантуры в В том же году”).

Студент заработал 24 000 долларов во время летней работы в сфере продаж. У него есть 7 000 долларов на квалифицированное образование и 10 000 долларов на неквалифицированное образование, а также 8 000 долларов на стипендии и гранты. Студент предположил, что ему пришлось использовать стипендии и гранты для покрытия квалифицированных расходов на образование, в результате чего у него не осталось квалифицированных расходов на образование, которые можно было бы использовать для получения кредита (см. результаты в столбце «Исходные данные» в таблице «Студент бакалавриата и аспирантуры в В том же году”).

Студент бакалавриата и магистратуры в одном и том же году

Позже студент внес поправки в свою налоговую декларацию, заполнив Форму 1040X, Измененная декларация о подоходном налоге с физических лиц США , чтобы максимизировать свои образовательные кредиты. Этот пример требует другого подхода при расчете американской налоговой льготы по альтернативной возможности по сравнению с кредитом на обучение в течение всей жизни.

Если учащийся претендует на налоговую льготу в США, он не должен использовать все 8000 долларов США в виде стипендий и грантов на неквалифицированные расходы. Лучше выделить 3000 долларов на квалифицированные расходы на образование, а оставшиеся 5000 долларов на неквалифицированные расходы. Это позволяет студенту сохранить 4000 долларов (7000–3000 долларов) в качестве расходов на квалифицированное образование, что является максимальной суммой, допустимой при расчете американской налоговой льготы. Это распределение создает $1,900 налоговых льгот по сравнению с первоначальной декларацией (см. таблицу «Студент бакалавриата и магистратуры в один и тот же год»).

Однако, если учащийся не может претендовать на американский налоговый вычет за альтернативные возможности, кредит на обучение в течение всей жизни может создать налоговую льготу. Чтобы максимизировать этот кредит, 8000 долларов США в виде стипендий и грантов должны быть выделены на расходы на проживание и включены в доход, что позволит использовать 7000 долларов США в качестве расходов на квалифицированное образование в качестве кредита на обучение в течение всей жизни. Кредит составит 1400 долларов (7000 долларов × 20%). Однако кредит в значительной степени компенсируется увеличением налога из-за дополнительного дохода в размере 8000 долларов. Чистым результатом является налоговая выгода в размере 440 долларов США по сравнению с первоначальным доходом. Однако налогоплательщики в штатах с подоходным налогом могут обнаружить, что повышенный налог штата перевешивает преимущества использования этой стратегии в отношении кредита на обучение в течение всей жизни.

Кредит составит 1400 долларов (7000 долларов × 20%). Однако кредит в значительной степени компенсируется увеличением налога из-за дополнительного дохода в размере 8000 долларов. Чистым результатом является налоговая выгода в размере 440 долларов США по сравнению с первоначальным доходом. Однако налогоплательщики в штатах с подоходным налогом могут обнаружить, что повышенный налог штата перевешивает преимущества использования этой стратегии в отношении кредита на обучение в течение всей жизни.

Этот студент был студентом в течение части года и выпускником в течение оставшейся части года. В этих обстоятельствах колледжи отправят Форму 1098-T, Заявление об обучении с отмеченным полем 9, в котором студент будет указан как аспирант. Форма 1098-T — это всего лишь руководство. Таким образом, на практике мы прилагаем информацию к декларации, чтобы подтвердить, что студент был студентом бакалавриата в течение полугода. Дополнительные указания по форме 1098-T см. в разделе «Форма 1098-T Reporting Issues» позже.

ПРИМЕР 3

Супружеская пара имеет трех иждивенцев, двое из которых учатся в средней школе, а один учится в колледже. Ребенок, посещающий колледж, отвечает всем требованиям для получения кредитов на образование.

Ребенок в колледже имеет 4000 долл. США в качестве расходов на квалифицированное образование и получил 10 000 долл. США в виде квалифицированных стипендий и грантов. Расходы на проживание ребенка составляют 15 000 долл. США. Ребенок имел другой налогооблагаемый доход в размере 5 000 долл. США в виде заработной платы в течение года и заявлен как иждивенец в декларации родителей.

Если родители заявят 10 000 долларов США в виде квалифицированных стипендий и грантов против 4 000 долларов США на квалифицированные расходы на образование, не будет предоставлена ни налоговая льгота в США, ни кредит на обучение в течение всей жизни (см. таблицу «Иждивенцы с родителями, претендующими на кредит на образование»)

На иждивении родителей, требующих кредита на образование

Теперь предположим, что учащийся выделил 10 000 долларов стипендий и грантов на расходы на проживание, а не на соответствующие расходы на образование. Это позволяет учесть все расходы на квалифицированное образование в размере 4000 долларов США для кредита на образование. Однако стипендии и гранты в размере 10 000 долларов США должны быть включены в декларацию студента. При других обстоятельствах стандартный вычет для лиц, заявленных в качестве иждивенцев, составляет большую из двух величин: 1050 долларов США или сумму в 350 долларов США плюс заработанный доход лица, ограниченный стандартным вычетом. Однако для целей расчета стандартного вычета для иждивенцев в соответствии с Prop. Regs. сек. 1.117-6(h), налогооблагаемые стипендии и гранты рассматриваются как заработанный доход (см. также H.R. Conf. Rep’t No. 841, 99-й Конг. 2-я сессия. (1986), на II-17). В соответствии с законом, известным как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97, иждивенец студента теперь может претендовать на стандартный вычет в размере 12 000 долларов США, оставляя только 3 000 долларов США налогом. Для сравнения, до прохождения TCJA в 2017 году у студента было бы 8 650 долларов налогооблагаемого дохода (15 000 долларов AGI за вычетом стандартного вычета 6 350 долларов).

Это позволяет учесть все расходы на квалифицированное образование в размере 4000 долларов США для кредита на образование. Однако стипендии и гранты в размере 10 000 долларов США должны быть включены в декларацию студента. При других обстоятельствах стандартный вычет для лиц, заявленных в качестве иждивенцев, составляет большую из двух величин: 1050 долларов США или сумму в 350 долларов США плюс заработанный доход лица, ограниченный стандартным вычетом. Однако для целей расчета стандартного вычета для иждивенцев в соответствии с Prop. Regs. сек. 1.117-6(h), налогооблагаемые стипендии и гранты рассматриваются как заработанный доход (см. также H.R. Conf. Rep’t No. 841, 99-й Конг. 2-я сессия. (1986), на II-17). В соответствии с законом, известным как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97, иждивенец студента теперь может претендовать на стандартный вычет в размере 12 000 долларов США, оставляя только 3 000 долларов США налогом. Для сравнения, до прохождения TCJA в 2017 году у студента было бы 8 650 долларов налогооблагаемого дохода (15 000 долларов AGI за вычетом стандартного вычета 6 350 долларов). Совокупный эффект от распределения 10 000 долларов США в качестве дохода на возврат родителей и учащихся в 2018 году приведет к налоговой льготе в размере 2 200 долларов США (см. Таблицу «Иждивенцы с родителями, претендующие на получение кредита на образование»). Примечание: Из-за высокого дохода родителей пожизненный кредит на обучение не будет выгоден для попытки максимизировать в этом сценарии; как таковой, он не был включен в таблицу.

Совокупный эффект от распределения 10 000 долларов США в качестве дохода на возврат родителей и учащихся в 2018 году приведет к налоговой льготе в размере 2 200 долларов США (см. Таблицу «Иждивенцы с родителями, претендующие на получение кредита на образование»). Примечание: Из-за высокого дохода родителей пожизненный кредит на обучение не будет выгоден для попытки максимизировать в этом сценарии; как таковой, он не был включен в таблицу.

Insights

- При расчете кредитов на образование для учащегося-иждивенца составители должны изучить влияние налога на доходы как родителей, так и учащегося, чтобы определить, создают ли комбинированные налоги комбинированную налоговую выгоду.

- Если в этом примере двое других детей получили зачеты в колледже в старшей школе и у каждого из них было 1000 долларов на расходы на образование, может быть лучше, чтобы они претендовали на зачет на обучение в течение всей жизни. Американская льгота по налогу на возможность предоставляется только в течение четырех лет, поэтому они хотели бы претендовать на кредит только в те годы, когда с наибольшей вероятностью будут использованы максимальные 4000 долларов США на квалифицированные расходы.

Они могут выбрать американскую налоговую скидку или кредит на обучение в течение всей жизни в расчете на одного учащегося в год.

Они могут выбрать американскую налоговую скидку или кредит на обучение в течение всей жизни в расчете на одного учащегося в год.

Они могут выбрать американскую налоговую скидку или кредит на обучение в течение всей жизни в расчете на одного учащегося в год.

Они могут выбрать американскую налоговую скидку или кредит на обучение в течение всей жизни в расчете на одного учащегося в год.ПРИМЕР 4

Факты те же, что и в предыдущем примере, за исключением того, что AGI родителей превышает предел, необходимый для получения американского налогового кредита и кредита на обучение в течение всей жизни. Теперь может быть более выгодно, чтобы ребенок претендовал на кредит по собственному возвращению, а не на родителей. Родители потеряют семейный налоговый кредит для студента, увеличив свой налог, но студент будет иметь право претендовать на американский налоговый кредит на возможности или кредит на обучение в течение всей жизни. В этом сценарии совокупное налоговое обязательство уменьшится на 500 долларов, поскольку увеличение возвращаемого кредита на 1000 долларов по возвращении учащегося перевешивает потерю родителями семейного налогового кредита в размере 500 долларов (см. До принятия TCJA этот сценарий, возможно, не был столь благоприятным вариантом. Тогда родителям также пришлось бы отказаться от освобождения от иждивенчества в размере 4050 долларов (на 2017 год). TCJA приостановил действие льгот для иждивенцев на налоговые годы с 2018 по 2025 год9.0003

Тогда родителям также пришлось бы отказаться от освобождения от иждивенчества в размере 4050 долларов (на 2017 год). TCJA приостановил действие льгот для иждивенцев на налоговые годы с 2018 по 2025 год9.0003

На иждивении родителей в связи с отказом от кредита

Insights

- Учащийся может претендовать на кредит только в том случае, если он или она обеспечивает более половины своей собственной поддержки. Студенческие ссуды и другие средства оплаты расходов на проживание могут рассматриваться для определения соответствия правилу поддержки более чем наполовину.

- Кредит может быть запрошен по возвращении родителя, только если родитель заявляет, что учащийся является его иждивенцем. Если учащийся претендует на кредит по возвращении, родители не могут претендовать на этого учащегося как на иждивенца.

ФОРМА 1098-T ОТЧЕТНЫЕ ПРОБЛЕМЫ

Форма 1098-T сообщает о платежах, полученных правомочным учебным заведением за квалифицированное обучение и сопутствующих расходах, любых корректировках, а также о сумме стипендий или грантов, которые получает студент. Образовательные учреждения обязаны подавать форму 1098-T на каждого зачисленного учащегося, в отношении которого совершается отчетная транзакция, за некоторыми исключениями.

Образовательные учреждения обязаны подавать форму 1098-T на каждого зачисленного учащегося, в отношении которого совершается отчетная транзакция, за некоторыми исключениями.

Эти исключения указаны в инструкциях к форме 1098-T: «Вы не должны подавать форму 1098-T или предоставить заявление для: Курсов, для которых академический кредит не предлагается, даже если студент иным образом зачислен в программу степени; Иностранные студенты-нерезиденты, если этого не требует студент;

На практике мы обнаружили, что образовательные учреждения могут не выдавать форму 1098-T учащемуся, чьи совокупные стипендии и гранты превышают его или ее обучение и соответствующие расходы.В таких случаях учащиеся по-прежнему имеют право претендовать на образовательные кредиты в соответствии с инструкциями к форме 8863:

Налогоплательщик может претендовать на получение пособия на образование, если учащийся не получил форму 1098-T, поскольку учебное заведение учащегося не обязано отправлять учащемуся форму 1098-T в соответствии с существующими правилами. … Налогоплательщик может претендовать на одно из этих пособий на образование без формы 1098-T, если налогоплательщик отвечает другим требованиям, может продемонстрировать, что налогоплательщик был зачислен в соответствующее учебное заведение, и может обосновать оплату квалифицированного обучения и связанные с этим расходы.

… Налогоплательщик может претендовать на одно из этих пособий на образование без формы 1098-T, если налогоплательщик отвечает другим требованиям, может продемонстрировать, что налогоплательщик был зачислен в соответствующее учебное заведение, и может обосновать оплату квалифицированного обучения и связанные с этим расходы.

На практике мы обнаружили, что школы предоставляют либо документацию, заменяющую форму 1098-T, финансовую сводную информацию о расходах и стипендиях/грантах, либо другую документацию, либо учащиеся могут войти на страницу сводной финансовой отчетности своей школы и распечатать детали. за рассматриваемый учебный период. В таких случаях мы прилагаем к налоговым декларациям примечания, в которых указывается, почему учащемуся не была представлена действующая форма 1098-T, и как рассчитывались образовательные кредиты.

Еще одна проблема с формой 1098-T заключается в том, что указанные суммы в графе 5 «Стипендии или гранты» не содержат достаточной информации для максимизации кредитов на образование. Указанные суммы не делают различий между типами грантов или стипендий, которые получает студент; они могут даже включать неквалифицированные стипендии. Практикующим специалистам необходимо будет согласовать со своими клиентами условия каждого получаемого ими гранта или стипендии, указанные в поле 5. Если студенты не уверены, они могут связаться с отделом финансовой помощи своего колледжа, чтобы определить условия.

Указанные суммы не делают различий между типами грантов или стипендий, которые получает студент; они могут даже включать неквалифицированные стипендии. Практикующим специалистам необходимо будет согласовать со своими клиентами условия каждого получаемого ими гранта или стипендии, указанные в поле 5. Если студенты не уверены, они могут связаться с отделом финансовой помощи своего колледжа, чтобы определить условия.

Об авторах

Коди Гамбоа, CPA и Трэвис Уилер, CPA, M.Acc. , менеджеры компании Rudd & Co. PLLC в Рексбурге, штат Айдахо.

Чтобы прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Полом Боннером, старшим редактором JofA, по адресу [email protected] или по телефону 919-402-4434.

Ресурсы AICPA

Самостоятельное обучение CPE

- 1040 Семинар по налоговым декларациям (№746413, текст; №153803, онлайн-доступ; текст и видео, №113639)

- Планирование образования (#166680, онлайн-доступ)

- Основы индивидуального налогообложения — Основы налогового персонала (№ 157584, онлайн-доступ)

Веб-ресурс

Советы по налогам для колледжей и учебных заведений, aicpa. org (требуется вход в систему), часть маркетингового инструментария налогового специалиста, aicpa.org журнал-победитель Налоговый консультант . Члены налоговой секции AICPA получают подписку в дополнение к доступу к библиотеке налоговых ресурсов, информационному бюллетеню только для членов и четырем бесплатным веб-трансляциям. Налоговый отдел лидирует в налоговой сфере благодаря последним новостям, инструментам, веб-трансляциям, поддержке клиентов и многому другому. Узнайте больше на aicpastore.com/taxsection. Текущий выпуск Налоговый консультант и многие другие ресурсы доступны на сайте thetaxadviser.com.

org (требуется вход в систему), часть маркетингового инструментария налогового специалиста, aicpa.org журнал-победитель Налоговый консультант . Члены налоговой секции AICPA получают подписку в дополнение к доступу к библиотеке налоговых ресурсов, информационному бюллетеню только для членов и четырем бесплатным веб-трансляциям. Налоговый отдел лидирует в налоговой сфере благодаря последним новостям, инструментам, веб-трансляциям, поддержке клиентов и многому другому. Узнайте больше на aicpastore.com/taxsection. Текущий выпуск Налоговый консультант и многие другие ресурсы доступны на сайте thetaxadviser.com.

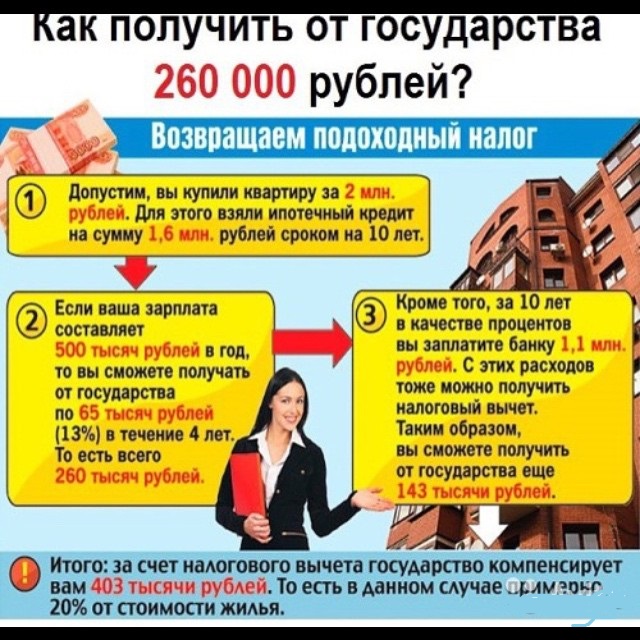

Налоговые льготы на образование – верните их

Налоговые льготы на образование

Налоговые льготы на образование помогают снизить расходы на высшее образование за счет уменьшения суммы налогов, которые должны платить домохозяйства с соответствующими студентами. В некоторых случаях заявители могут даже претендовать на возврат налога.

Закон о защите американцев от повышения налогов (PATH) от 2015 года сделал американский налоговый кредит на возможности (AOTC) постоянным. Этот кредит расширяет предыдущий кредит «Надежда» и может сделать образование более доступным для семей с низким доходом и студентов, которые в противном случае не смогли бы посещать колледж.

Этот кредит расширяет предыдущий кредит «Надежда» и может сделать образование более доступным для семей с низким доходом и студентов, которые в противном случае не смогли бы посещать колледж.

Для студентов, не стремящихся к получению степени, кредит Lifetime Learning Credit (LLC) доступен на любом этапе их послесреднего образования. Работники могут использовать LLC для улучшения профессиональных навыков, что может увеличить их способность зарабатывать. В отличие от AOTC, этот кредит снижает только подоходный налог и не принесет пользы тем, кто не платит налог.

Заявители могут иметь право на получение налоговых льгот на образование, если:

- Они оплатили «квалифицированные расходы на образование» в течение налогового года или первых трех месяцев следующего года для себя, своего супруга или своих иждивенцев в «правомочном учебном заведении». Эти учреждения включают колледжи, университеты, профессионально-технические училища и аккредитованные школы, имеющие право участвовать в программах помощи студентам Министерства образования США.

- Студент зачислен как минимум на один академический период, начинающийся в налоговом году. Академическими периодами могут быть семестры, четверти или любой другой период обучения, определенный школой. Для AOTC студенты должны быть зачислены хотя бы на неполный рабочий день, тогда как для LLC студенты должны быть зачислены хотя бы на один курс.

- Учащийся проходит программу, ведущую к получению степени или другого признанного документа об образовании. Для LLC студенты могут также работать над приобретением или улучшением профессиональных навыков.

- У них нет статуса регистрации брака отдельно.

- Они не считались иностранцами-нерезидентами для целей налогообложения в течение 2021 года.

- Они не могут быть заявлены как иждивенцы в чужой налоговой декларации.

- Они изменили скорректированный валовой доход в 2021 году меньше, чем на следующие суммы:

- Они оплатили «квалифицированные расходы на образование» в течение налогового года или первых трех месяцев следующего года для себя, своего супруга или своих иждивенцев в «правомочном учебном заведении». Эти учреждения включают колледжи, университеты, профессионально-технические училища и аккредитованные школы, имеющие право участвовать в программах помощи студентам Министерства образования США.

| Кредит | Одиночные файлы | Женатые регистраторы |

| Американский налоговый кредит на возможности | 90 000 долларов | 180 000 долларов США |

| Кредит на обучение в течение всей жизни | 90 000 долларов | 180 000 долларов США |

Следующие дополнительные требования применяются к американской налоговой льготе на возможности. Учащийся:

Учащийся:

- Не претендовал на налоговые льготы на образование за четыре предыдущих налоговых года.

- Не закончил 4 курса высшего образования до 2021 года.

- Не судим за наркотики.

- Имеет идентификационный номер налогоплательщика (SSN, ITIN или ATIN) до 15 апреля 2022 года.

- Указывает идентификационный номер работодателя учебного заведения (EIN) в форме 8863.

Квалифицированные расходы на образование включают:

| Американский налоговый кредит на возможности | Кредит на обучение в течение всей жизни |

| |

|

|

Следующие пункты , а не считаются квалифицированными расходами на образование:

- Страхование

- Медицинские расходы

- Комната и питание

- Транспорт

- Другие расходы на проживание или семью

- Уход за детьми

Совет : Учащиеся могут решить, как распределить свои расходы на образование так, чтобы это было для них наиболее выгодно. Когда гранты Пелла или другие стипендии используются для оплаты обучения, они считаются не облагаемым налогом доходом, но эти расходы на обучение не могут быть заявлены для AOTC. В некоторых случаях более выгодно выделить грант Пелла (или другую стипендию) на расходы на проживание. Затем грант будет облагаться налогом для студента, но более крупный AOTC может более чем компенсировать любое увеличение налога. См. «Координация с грантами Пелла и другими стипендиями» в публикации IRS 9.70, «Налоговые льготы для образования» или информационный бюллетень о грантах Пелла и налоговых льготах.

Когда гранты Пелла или другие стипендии используются для оплаты обучения, они считаются не облагаемым налогом доходом, но эти расходы на обучение не могут быть заявлены для AOTC. В некоторых случаях более выгодно выделить грант Пелла (или другую стипендию) на расходы на проживание. Затем грант будет облагаться налогом для студента, но более крупный AOTC может более чем компенсировать любое увеличение налога. См. «Координация с грантами Пелла и другими стипендиями» в публикации IRS 9.70, «Налоговые льготы для образования» или информационный бюллетень о грантах Пелла и налоговых льготах.

Стоимость AOTC составляет до 2500 долларов США. AOTC рассчитывается следующим образом: первые 2000 долларов, выплаченные учащемуся на соответствующие расходы на образование, добавляются к 25 процентам следующих 2000 долларов на расходы на образование, до 2500 долларов.

Возврату подлежит до 1000 долларов США (или 40 процентов от общей суммы кредита), даже если заявитель не должен платить подоходный налог. Если вы не должны платить какие-либо налоги, вы получите всю сумму в размере 1000 долларов в качестве части возврата налога. Если налог является задолженностью, остаток кредита сначала используется для уменьшения налоговых обязательств заявителя, а затем любая оставшаяся сумма будет отправлена как часть вашего возврата налога.

Если вы не должны платить какие-либо налоги, вы получите всю сумму в размере 1000 долларов в качестве части возврата налога. Если налог является задолженностью, остаток кредита сначала используется для уменьшения налоговых обязательств заявителя, а затем любая оставшаяся сумма будет отправлена как часть вашего возврата налога.

Например, Мэгги заработала 26 000 долларов в 2021 году и на полставки посещала колледж, работая над получением степени. Ее годовое обучение стоило 5000 долларов. Она должна 1100 долларов федерального подоходного налога. Она имеет право на максимальную сумму AOTC в размере 2500 долларов (первые 2000 долларов расходов + 25% от следующих 2000 долларов расходов):

- Мэгги имеет право на возмещаемый кредит в размере 1000 долларов (40% от 2500 долларов), который вычитается из ее максимального кредита в размере 2500 долларов, остаток 1500 долларов. Невозмещаемая часть в размере 1500 долларов применяется к ее налоговому счету в размере 1100 долларов, что полностью уменьшает ее налоговый счет до 0 долларов. Поскольку Мэгги больше не должна платить какие-либо налоги после применения невозмещаемой части, она получит возмещаемую часть в размере 1000 долларов США как часть возмещения налога.

Поскольку Мэгги больше не должна платить какие-либо налоги после применения невозмещаемой части, она получит возмещаемую часть в размере 1000 долларов США как часть возмещения налога.

Поскольку Мэгги больше не должна платить какие-либо налоги после применения невозмещаемой части, она получит возмещаемую часть в размере 1000 долларов США как часть возмещения налога.Кредит составляет 20 процентов от первых 10 000 долларов США, потраченных на квалифицированное образование, до 2 000 долларов США на семью, независимо от количества соответствующих критериям учащихся в семье. В отличие от AOTC, этот кредит не подлежит возврату.

Чтобы подать заявку на любой из налоговых кредитов, заявители должны подать форму 8863 «Кредиты на образование» вместе со своей налоговой декларацией.

Учащиеся обычно получают форму 1098-T «Отчет о стоимости обучения» от своего учебного заведения до 31 января ст следующего года. Эта форма используется, чтобы помочь определить сумму квалифицированных расходов на образование, на которые могут претендовать заявители.

Для получения дополнительной информации см.