Социальный налоговый вычет по подоходному налогу при обучении: разбираемся на примерах

Налоговым кодексом Республики Беларусь (далее – НК) предусмотрен ряд льгот по подоходному налогу с физических лиц (далее – подоходный налог) в отношении лиц, которые получают образование, в том числе на платной основе, в виде социального налогового вычета на обучение.

Право на получение социального налогового вычета имеет физическое лицо, которое несет расходы по своему обучению, а также по обучению своих детей (в том числе усыновленных, удочеренных) независимо от возраста ребенка; близких родственников, к которым относятся супруг (супруга), родные братья и сестры, внуки, правнуки; подопечных, в том числе бывших подопечных, достигших 18-летнего возраста.

Социальные налоговые вычеты применяются в отношении расходов, понесенных гражданином на оплату обучения в учреждениях образования Республики Беларусь при получении первого высшего, первого среднего специального или первого профессионально-технического образования (подпункт 1. 1 пункт 1 статьи 210 НК).

1 пункт 1 статьи 210 НК).

Справочно. С перечнем учреждений образования Республики Беларусь можно ознакомиться на сайте Министерства по налогам и сборам nalog.gov.by в разделе Налогообложение физических лиц / Налоги и сборы, уплачиваемые физическими лицами / Подоходный налог, а также на сайте Министерства образования edu.gov.by в разделе Структура / Департамент контроля качества образования / Лицензирование образовательной деятельности / Сведения о лицензиатах и выданных им специальных разрешениях (лицензиях) на осуществление образовательной деятельности.

Расходы, понесенные на оплату обучения в рамках послевузовского образования, а также оплату различных образовательных программ дополнительного образования взрослых, включая обучающие курсы, факультативы, дополнительные занятия, социальному налоговому вычету не подлежат.

Пример 1:

Вопрос: Работник получил первое высшее образование на платной основе в учреждении образования Республики Беларусь и в отношении расходов, понесенных им на получение высшего образования, работник воспользовался социальным налоговым вычетом.

Далее работник поступил в магистратуру данного учреждения образования с целью получения II ступени высшего образования. Учеба в магистратуре осуществляется на платной основе.

Можно ли работнику воспользоваться социальным налоговым вычетов в отношении расходов, понесенных им на оплату стоимости обучения в магистратуре?

Ответ: В данной ситуации работник может воспользоваться социальным налоговым вычетом, так как он получает II ступень первого образования, обучаясь в магистратуре. Учитывая, что обучение осуществляется в учреждении образования Республики Беларусь и работник самостоятельно несет расходы по оплате обучения, то в отношении сумм расходов, понесенных на оплату обучения, он имеет право применить социальный налоговый вычет.

Пример 2:

Вопрос: Работник обучается в аспирантуре на платной основе в учреждении образования Республики Беларусь. Представил в бухгалтерию документы, подтверждающие факт несения им расходов по оплате обучения в аспирантуре. Можно ли предоставить работнику социальный налоговый вычет на сумму таких расходов?

Ответ: Нет, нельзя.

Аспирантура (адъюнктура) является I ступенью послевузовского образования. Так как социальный налоговый вычет предоставляется только в сумме расходов, понесенных на обучение в учреждениях образования Республики Беларусь при получении первого высшего, первого среднего специального или первого профессионально-технического образования, то работник не имеет права на получение такого вычета в отношении расходов, понесенных на оплату обучения в аспирантуре.

Пример 3:

Вопрос: Сын работника организации на платной основе обучался в колледже на дневном отделении, где получал первое среднее специальное образование. По окончании колледжа ребенок продолжает платно обучаться в университете, где получает первое высшее образование. Колледж и университет являются учреждениями образования Республики Беларусь.

Работник оплачивал обучение сына в колледже. В отношении уплаченных за обучение сумм он получил по месту основной работы социальный налоговый вычет. После поступления сына в университет работник продолжает оплачивать его обучение.

Можно ли предоставить работнику социальный налоговый вычет в части расходов, понесенных им на оплату обучения сына в университете?

Ответ: В рассматриваемой ситуации работник может воспользоваться социальным налоговым вычетом. Факт получения работником социального налогового вычета в сумме расходов, понесенных им на оплату первого среднего специального образования сына, не исключает право работника на получение такого налогового вычета в отношении расходов, понесенных на оплату первого высшего образования сына.

Пример 4:

Вопрос: Работник оплатил стоимость обучения ребенка на обучающих курсах, организованных учреждением образования Республики Беларусь, для подготовки к централизованному тестированию. Можно ли предоставить работнику социальный налоговый вычет в части расходов, понесенных им на оплату стоимости обучения ребенка на таких курсах?

Ответ: Нет, нельзя.

Образовательные программы обучающих курсов (лекториев, тематических семинаров, практикумов, тренингов, офицерских курсов и иных видов обучающих курсов) относятся к образовательным программам дополнительного образования взрослых. Следовательно, социальный налоговый вычет в части расходов, понесенных на иные виды образования, не относящиеся к первому высшему, первому среднему специальному или первому профессионально-техническому образованию, не предоставляется.

Следовательно, социальный налоговый вычет в части расходов, понесенных на иные виды образования, не относящиеся к первому высшему, первому среднему специальному или первому профессионально-техническому образованию, не предоставляется.

Пример 5:

Вопрос: Сын работника организации платно обучается в учреждении образования Республики Беларусь на заочном отделении, при этом сын работника получает первое высшее образование. Работник оплачивает обучение ребенка собственными средствами.

Имеет ли работник право на получение социального налогового вычета по месту работы, учитывая, что ребенок обучается на заочном отделении?

Ответ: В данной ситуации работник имеет право на получение социального налогового вычета, так как выполняются все предусмотренные законодательством условия получения такого вычета:

обучение платное;

обучающееся лицо (сын) получает образование в учреждении образования Республики Беларусь;

обучающееся лицо (сын) получает первое высшее образование;

работник (отец) оплачивает обучение своего близкого родственника (сына).

Форма обучения обучающегося (дневная, заочная, дистанционная) не влияет на право получения работником социального налогового вычета.

Пример 6:

Вопрос: Дочь сотрудника белорусской организации обучается в Экономико-гуманитарном Университете в Варшаве. Получает первое высшее образование.

Имеет ли право сотрудник воспользоваться социальным налоговым вычетом?

Ответ: Нет, не имеет. Так как сотрудник имеет право применить социальный налоговый вычет на обучение при получении каждого первого уровня образования (первого профессионально-технического, первого среднего специального, первого высшего) только при обучении в учреждении образования Республики Беларусь.

Обоснование: (статья 210 Налогового кодекса Республики Беларусь).

Как получить налоговый вычет за онлайн-образование

Образование стало доступнее: онлайн можно освоить новую профессию, подтянуть языки, даже поступить в зарубежный вуз. Чаще всего это происходит платно, но с потраченной на обучение суммы вы можете вернуть налоговый вычет.

Возвратить часть средств можно с любого вида учёбы: и офлайн, и онлайн. Но если про эту привилегию для обычного платного образования в вузе многие знают, то про возможность проделать тоже самое с онлайн-курсами не догадываются.

По данным исследования от Talen-Tech, «Нетологии» и EdMarket в 2019 году объём российского b2c-рынка онлайн-образования достиг 38,5 миллиарда ₽. Тем не менее обучение через интернет всё ещё часто ассоциируется с чем-то эфемерным, что и потрогать нельзя, какие уж тут налоговые вычеты.

Поэтому мы составили инструкцию, как вернуть 13% c денег, потраченных на офлайн- или онлайн-образование.

Оглавление

- Что за налоговый вычет

- Сколько можно вернуть

- За какое обучение возвращают деньги

- В каком случае вычет вернут

- Как не проспать сроки

- Какие документы нужны

- Как подать

- Как подать через сайт ФНС

Что за налоговый вычет

Налоговый вычет за обучение позволяет частично или полностью вернуть уплаченный налог на доходы физических лиц (НДФЛ). НДФЛ ежегодно перечисляют государству все официально трудоустроенные граждане, а также индивидуальные предприниматели, которые работают на общей системе налогообложения. Он равен 13% от заработка.

НДФЛ ежегодно перечисляют государству все официально трудоустроенные граждане, а также индивидуальные предприниматели, которые работают на общей системе налогообложения. Он равен 13% от заработка.

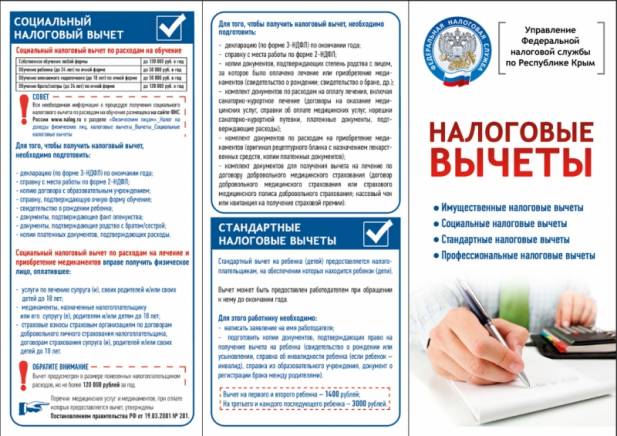

Сколько можно вернуть

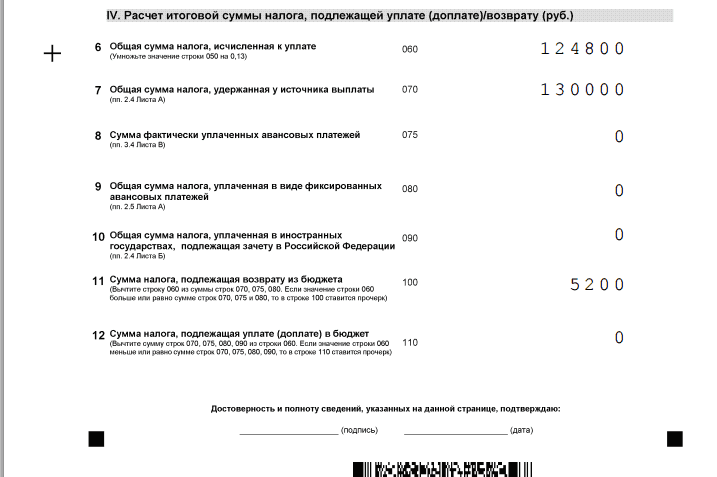

Налоговый вычет равен 13% от суммы, потраченной на образование. Допустим, в 2019 году вы потратили на курсы графического дизайна 40 000 ₽. Умножаем эту сумму на 0,13, получаем 5 200 ₽ — столько вы сможете вернуть.

Если в прошлом году вы отучились ещё и на маркетолога на курсах стоимостью 50 000 ₽, то эти суммы можно объединить. Тогда 13% будут рассчитываться от 90 000 ₽, и вы получите вычет 11 700 ₽.

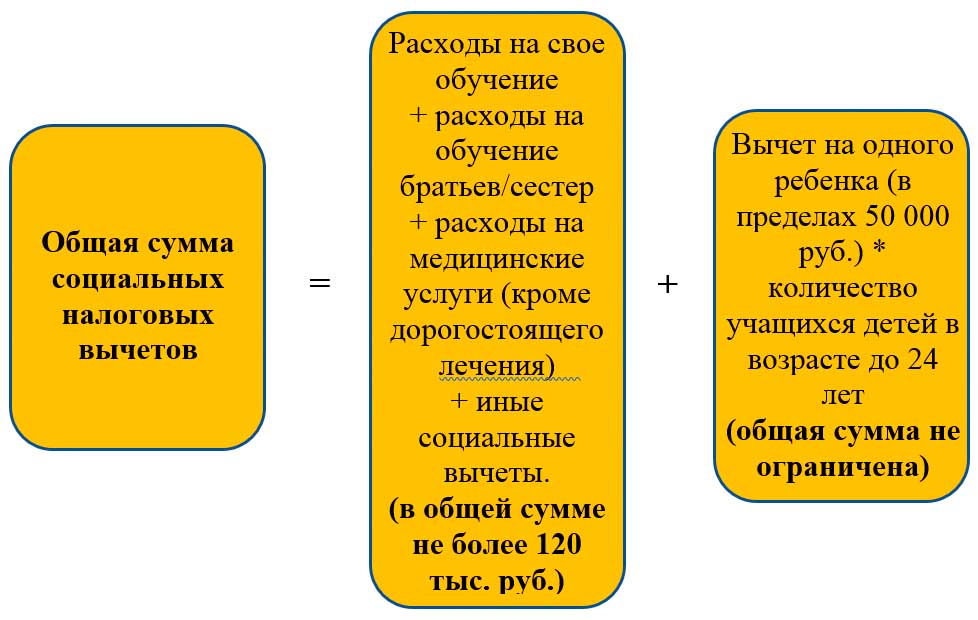

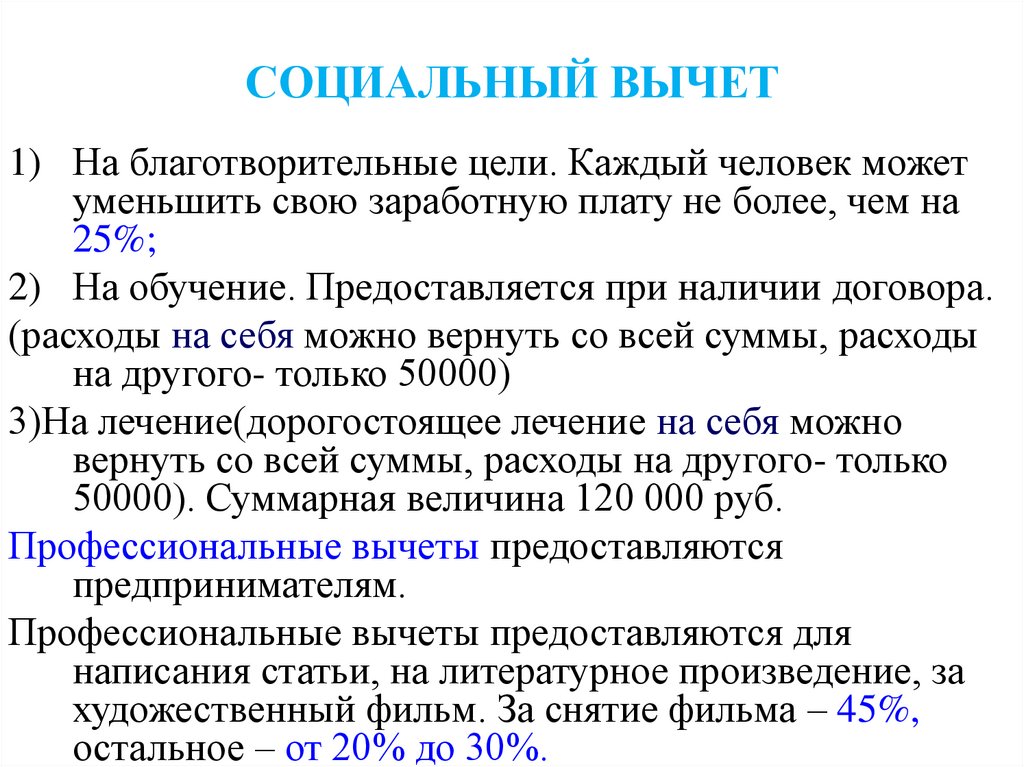

Но общая сумма, с которой можно вернуть вычет, ограничена. Если вы оплатили обучение для себя или за своих братьев и сестёр, максимальная сумма вычета рассчитывается от 120 000 ₽. Если вы оплатили учёбу своих детей — от 50 000 ₽.

То есть если вы потратили на своё обучение 200 000 ₽ за раз, вам всё равно максимально могут вернуть 13% в расчёте от 120 000 ₽ — 15 600 ₽.

Поэтому за длительное и дорогое обучение выгоднее платить частями, а не сразу за всё время. Тогда можно будет за каждый год обучения получать налоговый вычет.

Например, за 2 года обучения вы сразу оплатите 200 000 ₽. Тогда налоговый вычет будет рассчитываться за 1 год и составит максимально возможный — 15 600 ₽. Если же разобьёте эту сумму и 2 года будете платить по 100 000 ₽, то сможете получать каждый год по 13 000 ₽, а в сумме 26 000 ₽ вместо 15 600 ₽.

Вычет за год не может превышать размер НДФЛ, уплаченного за год в бюджет.

Допустим, вы работали только 1 месяц в году, получили за него зарплату 30 000 ₽, уплатили с неё НДФЛ 0,13*30 000 = 3 900 ₽. В этом же году вы прошли обучение за 40 000 ₽. Вы могли бы получить с него налоговый вычет 0,13*40 000 =5 200 ₽. Но получите только 3 900 ₽.

За какое обучение возвращают деньги

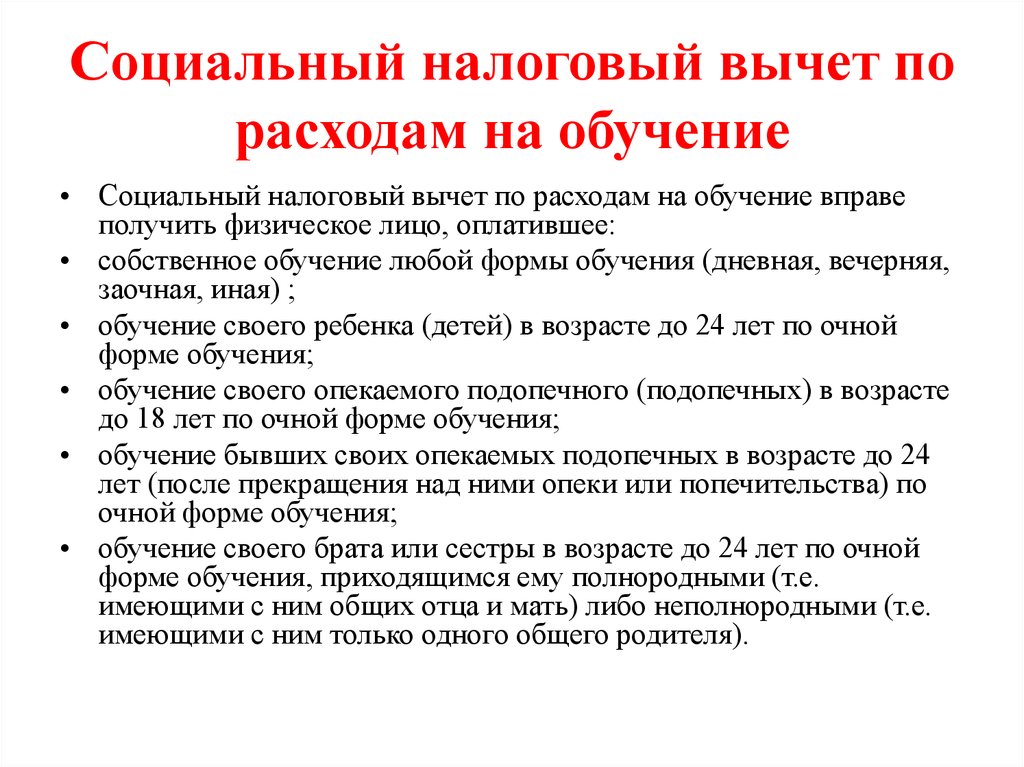

Получить вычет можно, если вы оплатили любое своё обучение: очное, заочное, онлайн.

А если вы оплачиваете учёбу своих детей (в том числе опекаемых), братьев или сестёр, то вычет полагается, только если они учатся очно. Важен и возраст родственников — всем им должно быть меньше 24 лет.

Важен и возраст родственников — всем им должно быть меньше 24 лет.

В каком случае вычет вернут

- Получить вычет можно, если вы платите НДФЛ. То есть вы должны быть официально трудоустроены или быть индивидуальным предпринимателем, работающим на общей системе налогообложения.

- Вычет можно получить только при условии, что у обучающего вас учреждения есть лицензия на осуществление образовательной деятельности. Её нужно спрашивать перед тем, как подписывать договор.

Если вы проходите «марафон» у блогера в соцсетях, вычета ждать не стоит. Если только блогер не индивидуальный предприниматель, который ещё и преподаёт. Ему лицензия не нужна, но в ЕГРИП (Единый государственный реестр индивидуальных предпринимателей) должна быть запись об образовательной деятельности этого ИП.

Как не проспать сроки

Получить налоговый вычет можно в течение 3 лет с момента оплаты обучения.

Если вы учились в 2017 году, то в 2020 году ещё могли успеть оформить налоговый вычет.

Необходимый пакет документов подается стандартно до 30 апреля.

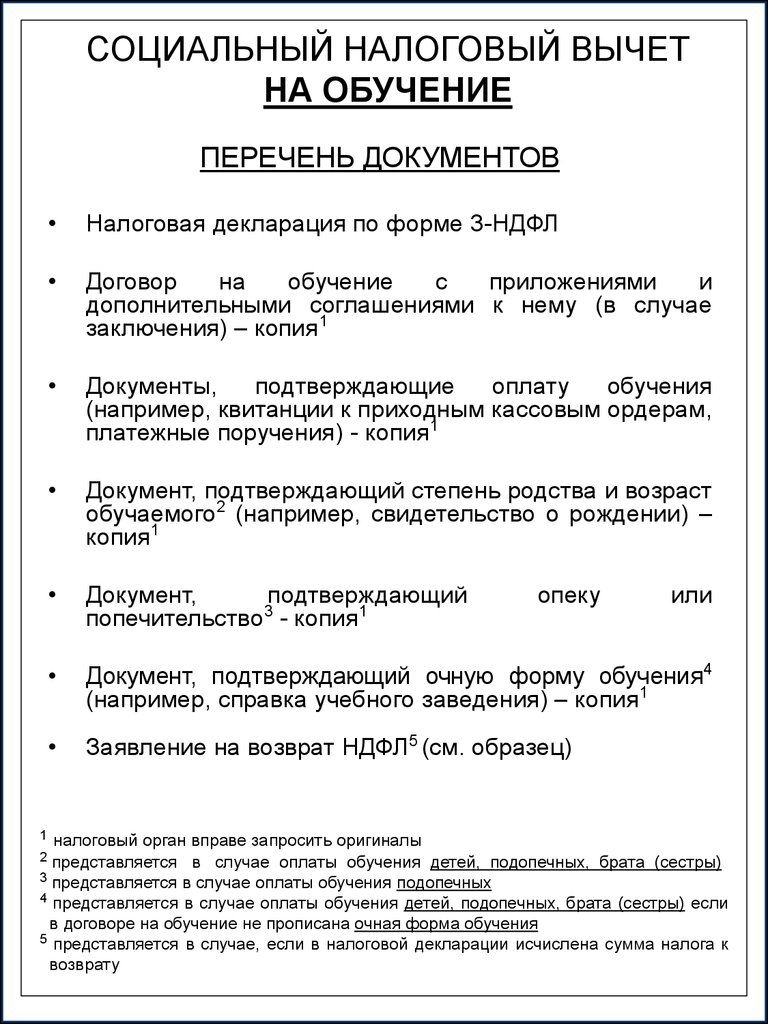

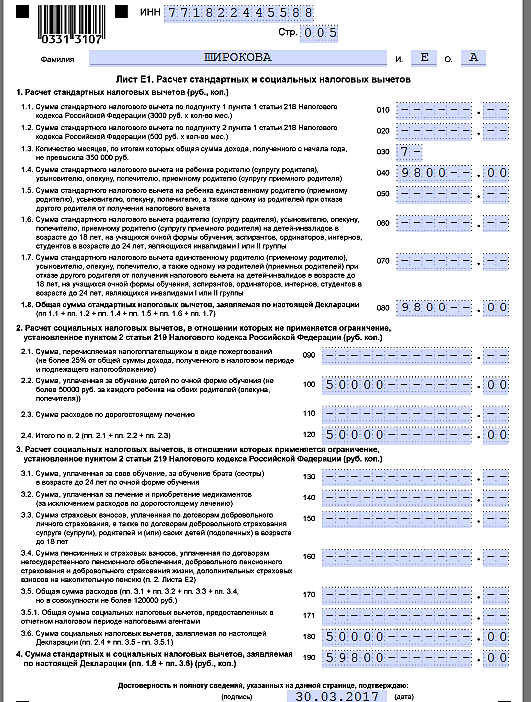

Какие документы нужны

1. Копия лицензии учреждения на осуществление образовательной деятельности или копия записи об образовательной деятельности ИП из ЕГРИП.

2. Официальный договор с образовательным учреждением или индивидуальным предпринимателем и все платёжные документы (чеки, квитанции), подтверждающие вашу оплату.

3. Справка о доходах 2-НДФЛ.

4. Декларация 3-НДФЛ.

5. Заявление о возврате НДФЛ.

6. Документы, подтверждающие личность.

Как подать

- Через работодателя — для этого обратитесь в бухгалтерию.

- Через налоговую инспекцию. Это можно сделать лично, посетив налоговую, или дистанционно — в личном кабинете налогоплательщика на сайте ФНС.

Как подать через сайт ФНС

Зайдите в в личный кабинет. Для этого вам потребуются логин (ваш ИНН) и пароль, который нужно заранее получить в налоговой инспекции, не забыв паспорт.

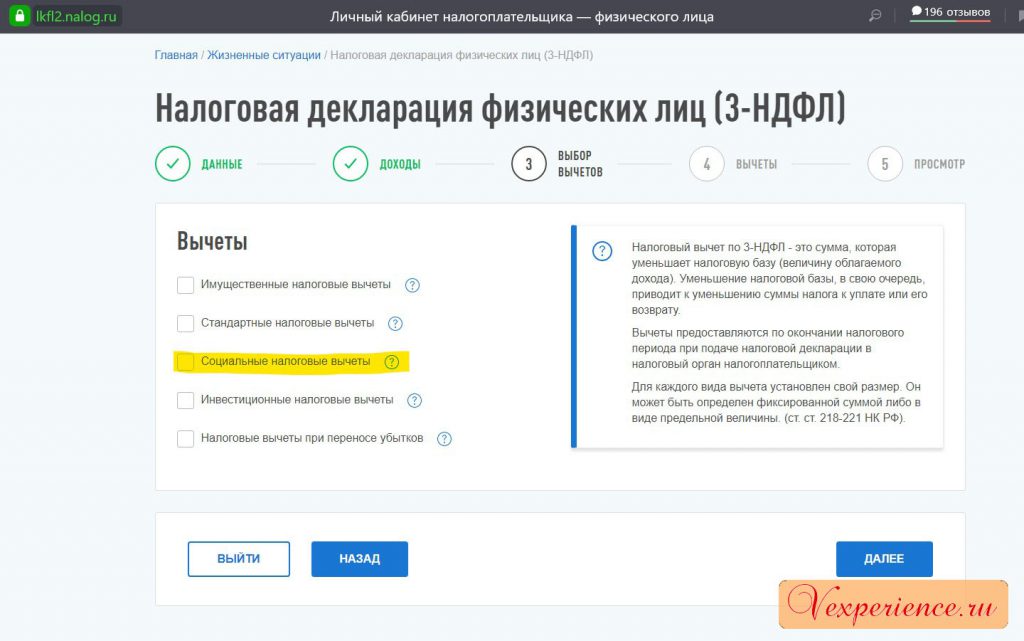

1. Выберите раздел «Жизненные ситуации»

2. Выберите пункт «Подача заявления на налоговые вычеты».

3. Выберите раздел «При оплате образования»

4. Будьте готовы, что вам потребуется электронная подпись (ЭП). Если её ещё нет, сервис сам напомнит вам об этом и направит на нужную страницу. Там неквалифицированную ЭП можно сгенерировать самостоятельно.

Существует также квалифицированная ЭП, которую нужно получать лично в аккредитованных удостоверяющих центрах Минкомсвязи России. Такая подпись нужна юридическим лицам, например, для сдачи документов в контролирующие органы. Также её могут использовать физические лица для серьёзных электронных операций, например, для участия в торгах. Для подачи заявления на налоговый вычет за образование неквалифицированной ЭП будет достаточно.

Страница оформления ЭП на сайте nalog.ru

5. Вернитесь в раздел «Налоговые вычеты»/«При оплате образования». Попадаем непосредственно на страницу оформления налогового вычета. Вносим все необходимые данные из собранных заранее документов.

Вносим все необходимые данные из собранных заранее документов.

6. Ждите уведомления, что документы приняты, и потом от 1 до 4 месяцев до зачисления денег на ваш расчётный счет.

Возвращённые деньги можно вложить в следующее образование, а потом вновь оформить вычет. И так до бесконечности, ведь ограничений по количеству вычетов нет, а учиться чему-то новому всегда увлекательно и полезно.

Читайте также:

Проект «Цифровые профессии»: как получить IT-профессию со скидкой 50% от государства

Инна Романович

8 мин.

Определение вычетов за обучение и сборы

Что такое Форма 8917: вычеты за обучение и сборы?

Форма 8917 — это налоговая форма Службы внутренних доходов (IRS), которую налогоплательщик должен заполнить, чтобы получить налоговый вычет, называемый вычетом за обучение и сборы. Вычет был продлен для квалифицированного обучения и сборов, уплаченных в 2018, 2019 и 2020 календарных годах.

Квалифицированные образовательные расходы – это суммы, выплачиваемые высшим учебным заведениям. Предоплаченные суммы, которые выплачиваются в налоговом году за академические периоды, начинающиеся в первые три месяца следующего года, также соответствуют требованиям. Суммы, выплаченные в предыдущем или будущем налоговом году, не подлежат вычету в году академического периода. Так, например, 2000 долларов, уплаченные в декабре 2020 года за курс, который начинается в январе 2021 года, дают право на вычет в 2020 году, но не на вычет в 2021 году.

Обязательные сборы включают книги, расходные материалы и оборудование, если деньги должны быть выплачены учреждению в рамках зачисления в квалифицированную программу. Сюда также входят неакадемические сборы, такие как плата за студенческую деятельность или спортивные сборы — опять же, если они должны быть оплачены учреждению как часть условия зачисления в квалифицированную программу.

Key Takeaways

- Форма 8917 — это налоговая форма Службы внутренних доходов (IRS), которая прилагается к форме 1040 и используется для подачи заявления на вычет платы за обучение.

- Налогоплательщик, заполнивший Форму 8863 для получения налоговых льгот на образование, не имеет права претендовать на те же расходы на образование для налогового вычета, указанного в Форме 8917.

- Максимально допустимая сумма вычета за обучение и сборы составляет 4000 долларов США.

Кто может подать форму 8917: вычет платы за обучение и сборов?

Чтобы иметь право на вычет за обучение и сборы, налогоплательщик, его супруг или иждивенец, заявленный в налоговой декларации, должны быть зачислены в соответствующее учебное заведение в течение рассматриваемого налогового года. В большинстве случаев налогоплательщик, который имеет право на вычет за обучение и сборы, получит форму 109.8-Т от квалифицированного учебного заведения. Бывают редкие случаи, когда налогоплательщик может соответствовать требованиям, не получив формы 1098-T; они должны будут доказать право на вычет.

Если подать налоговую декларацию в браке отдельно, вы лишаетесь права на налоговый вычет за обучение и сборы.

Кто не может подать форму 8917: вычет платы за обучение?

Есть несколько категорий лиц, которые не имеют права на вычет за обучение и сборы:

- Налогоплательщики, подающие налоговую декларацию как женатые и подающие отдельно (MFS), не имеют права на налоговый вычет.

- Налогоплательщик, заявленный как иждивенец на основании чужой декларации, также не имеет права лично подавать заявление на получение налогового вычета. Например, взрослый ребенок, заявленный по возвращении родителей, не будет иметь права подавать форму 8917. Но родители смогут подать форму 8917 в своей налоговой декларации.

- Налогоплательщик, чей модифицированный скорректированный валовой доход или MAGI (рассчитанный по строке 5 формы 89)17) составляет более 80 000 долларов США в качестве одного заявителя (160 000 долларов США при подаче заявления как состоящего в браке, подающего совместную регистрацию, или MFJ), не имеет права на налоговый вычет.

- Иностранец-нерезидент, который не выбрал налоговый статус иностранца-резидента, не имеет права на налоговый вычет.

- Налогоплательщик, подавший Форму 8863 для получения налоговых льгот на образование, не имеет права требовать налоговых вычетов на те же расходы на образование, указанные в Форме 8917.

Как подать форму 8917: удержание платы за обучение

Строка 1 формы 8917 включает важную информацию, такую как имя и фамилия учащегося (учащихся), номер социального страхования учащегося и скорректированные квалифицированные расходы. Если имеется более одного учащегося, имеющего право на участие, суммы для каждого из них складываются и суммируются в строке 2 (если нет, скопируйте сумму из строки 1 в строку 2). Скопируйте общий доход из формы 1040 в строку 3 формы 8917. Корректировки дохода из таблицы 1 (1040), которые используются для расчета MAGI, включаются в строку 4. Вычтите строку 4 из строки 3 и скопируйте в строку 5. Если общая сумма в строка 5 больше пороговых значений MAGI, перечисленных выше, то налогоплательщик не имеет права на вычет.

Максимально допустимый вычет составляет 4000 долларов США для налогоплательщика, чей MAGI составляет менее 65 000 долларов США, если он не состоит в браке (130 000 долларов США для MFJ). Для налогоплательщика, чей MAGI находится между двумя суммами (например, между 65 000 и 80 000 долларов США, если он один), максимально допустимый вычет составляет 2000 долларов США. В строке 6 формы 8917 спрашивается, превышает ли сумма в строке 5 эти нижние пределы. Если да, введите меньшую сумму в строке 2 или 2000 долларов США. Если нет, введите меньшую из сумм в строке 2 или 4000 долларов США. Сумма в строке 6 формы 8917 переходит в Приложение 1 Формы 1040.

Служба внутренних доходов (IRS), форма 8917: удержание платы за обучение.Скачать форму 8917: Удержание платы за обучение

Вот ссылка на загружаемую форму 8917: вычет платы за обучение и сборы за 2020 налоговый год.

Часто задаваемые вопросы

Можете ли вы вычесть плату за обучение из подоходного налога?

Да, но не обязательно всю сумму. Форма 8917 Службы внутренних доходов (IRS) устанавливает лимит вычета в размере 4000 долларов США на 2020 налоговый год. Если сумма, которую вы заплатили, больше, то превышение не подлежит вычету и не может быть использовано в будущем налоговом году.

Форма 8917 Службы внутренних доходов (IRS) устанавливает лимит вычета в размере 4000 долларов США на 2020 налоговый год. Если сумма, которую вы заплатили, больше, то превышение не подлежит вычету и не может быть использовано в будущем налоговом году.

Какие вычеты или зачеты за обучение и плату предоставляются студентам?

На 2020 налоговый год их три. Вычет за обучение и сборы (форма IRS 8917) позволяет вычесть до 4000 долларов. Американский налоговый кредит на возможности, или AOTC (форма IRS 8863), предлагает лучшую сделку с частично возмещаемым кредитом в размере 2500 долларов за доллар. А кредит на обучение в течение всей жизни (также форма 8863 IRS) предлагает невозмещаемый кредит в размере до 2000 долларов.

В чем разница между возмещаемыми и невозмещаемыми налоговыми льготами?

Возвращаемый налоговый кредит возвращается, даже если ваши налоговые обязательства меньше суммы кредита или даже равны нулю. Другими словами, вы получаете деньги от IRS, несмотря ни на что. Невозмещаемый налоговый кредит возвращается в пределах суммы вашего налогового обязательства. Даже если кредит стоит больше, чем сумма налогов, которые вы должны, вы получаете только ту сумму, которую вы должны.

Невозмещаемый налоговый кредит возвращается в пределах суммы вашего налогового обязательства. Даже если кредит стоит больше, чем сумма налогов, которые вы должны, вы получаете только ту сумму, которую вы должны.

Вот основные налоговые льготы для расходов на обучение в колледже, поскольку плата за обучение продолжает расти

Разумное налоговое планирование

- Стоимость обучения в колледже может быть проблемой для семей, но некоторые налоговые льготы могут уменьшить это бремя.

- Американская налоговая льгота на альтернативные возможности предлагает до 2500 долларов США на студента на расходы бакалавриата, а кредит на обучение в течение всей жизни распространяется на курсы для выпускников или профессиональные курсы стоимостью до 2000 долларов США за возврат.

- Работающие студенты также могут претендовать на налоговый зачет за заработанный доход или зачет для пенсионных отчислений.

Клаус Ведфельт | ДиджиталВижн | Гетти Изображений

Стоимость обучения в колледже может быть проблемой для семей, но некоторые налоговые льготы могут уменьшить это бремя, говорят финансовые эксперты.

В 2021-22 учебном году средняя стоимость обучения и сборов для студентов бакалавриата дневной формы обучения варьировались от 10 740 долларов США (на 1,6% выше, чем годом ранее) для государственных школ штата до 38 070 долларов США для частных школ (на 2,1% больше, чем годом ранее). по сравнению с прошлым годом), согласно Совету колледжа.

В то время как 529 сберегательных планов для колледжей предоставляют налоговые стимулы для сбережений, а вычет процентов по студенческому кредиту может помочь после выпуска, другие списания могут быть ограничены.

«Там просто не так много», — сказал сертифицированный специалист по финансовому планированию Джон Лойд, владелец The Wealth Planner в Форт-Уэрте, штат Техас.

Однако стоит изучить некоторые налоговые льготы.

Американская льгота по альтернативному налогу

Если в семье есть старшекурсник, вы можете воспользоваться американской альтернативной налоговой льготой, льготой на квалифицированные расходы на образование, ограниченной четырьмя годами на одного студента.

Вот как это работает: Вы можете потребовать 100% от первых 2000 долларов затрат на учащегося и 25% от следующих 2000 долларов за максимальный кредит в размере 2500 долларов на учащегося. Чтобы пройти квалификацию, вам понадобится форма 109.8-T от школы, покрывающей обучение и оплачиваемые расходы.

смотреть сейчас

Кроме того, до 1000 долларов подлежат возврату, а это означает, что вы можете претендовать на часть пособия даже без налоговых обязательств, что является возможным повышением для малоимущих, сказал Томми Лукас, CFP и зарегистрированный агент в Moisand Fitzgerald Tamayo в Орландо. , Флорида.

Однако, чем больше вы зарабатываете, тем сложнее вам будет пройти квалификацию. В 2021 году право на участие в программе начинает постепенно отменяться, как только ваш модифицированный скорректированный валовой доход или MAGI превысит 80 000 долларов США (160 000 долларов США для пар, подающих вместе). Вы не можете требовать списания с MAGI выше $90 000 (180 000 долларов США для совместных заявителей).

Кредит на обучение в течение всей жизни

Еще одна налоговая льгота, кредит на обучение в течение всей жизни, распространяется на обучение в аспирантуре и курсы повышения квалификации на сумму до 2000 долларов США за налоговую декларацию.

Вы можете потребовать 20% от первых 10 000 долларов США расходов на квалифицированное образование. Хотя кредит не подлежит возврату, вы можете взять его на неограниченное количество лет.

Однако существуют более низкие пороговые значения для квалификации, при этом поэтапный отказ начинается после того, как MAGI превысит 59 долларов США.000 (119 000 долларов для совместных заявителей). Вы теряете право на участие, когда MAGI превышает 69 000 долларов (139 000 долларов для супружеских пар, подающих вместе).

Вы не можете претендовать на оба кредита на одни и те же расходы, поэтому, если вы имеете право на американский льготный налоговый кредит, лучше использовать его, объяснил Лойд. «Вот где вы получите максимальную отдачу от затраченных средств».