Расчет выплат при увольнении — Контур.Зарплата — СКБ Контур

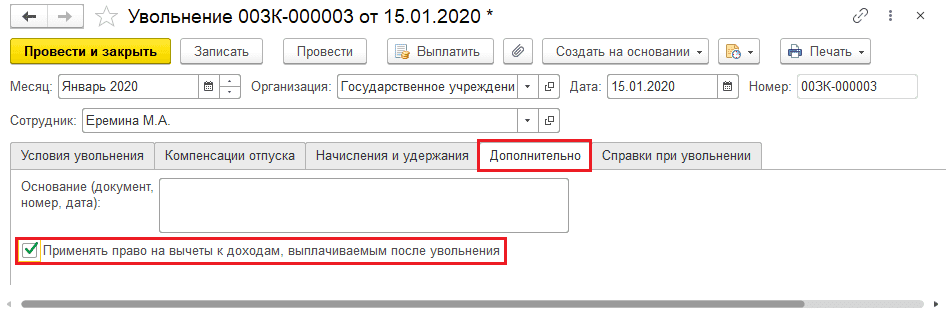

При увольнении сотрудника необходимо выплатить ему заработную плату за все отработанное время и компенсацию за неиспользованный отпуск. В некоторых случаях также выплачивается выходное пособие.

В соответствии со ст.140 ТК РФ все расчеты с работником при увольнении производятся в день его увольнения. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Расчет компенсации за неиспользованный отпуск при увольнении:

- если рабочий год не закончен, то дни отпуска рассчитываются пропорционально отработанным месяцам;

- если компенсация выплачивается за предыдущие годы, то расчет производится исходя из предоставляемых 28 дней отпуска;

- если сотрудник увольняется до окончания периода, за который он уже получил отпуск, то из расчета компания вправе удержать выплаченные суммы (ст.

137 ТК РФ).

137 ТК РФ).

Сумма компенсации определяется по правилам расчета среднего заработка для отпусков в соответствии с Постановлением Правительства РФ № 922 от 24.12.2007 (в ред. от 10.12.2016). Порядок расчета

Выходное пособие выплачивается в соответствии со ст. 178 ТК РФ:

- В размере двухнедельного среднего заработка пособие выплачивается работникам при расторжении трудового договора в связи с:

- несоответствием работника занимаемой должности по состоянию здоровья;

- призывом работника на военную службу или альтернативную гражданскую службу;

- восстановлением на работе работника, ранее выполнявшего эту работу;

- отказом работника от перевода в связи с перемещением работодателя в другую местность.

- Выходное пособие в размере среднего месячного заработка выплачивается при расторжении трудового договора в связи с:

- ликвидацией организации;

- сокращением численности или штата работников организации.

Также в этих случаях за работником сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Пакет документов, который необходимо оформить при окончательном расчете:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

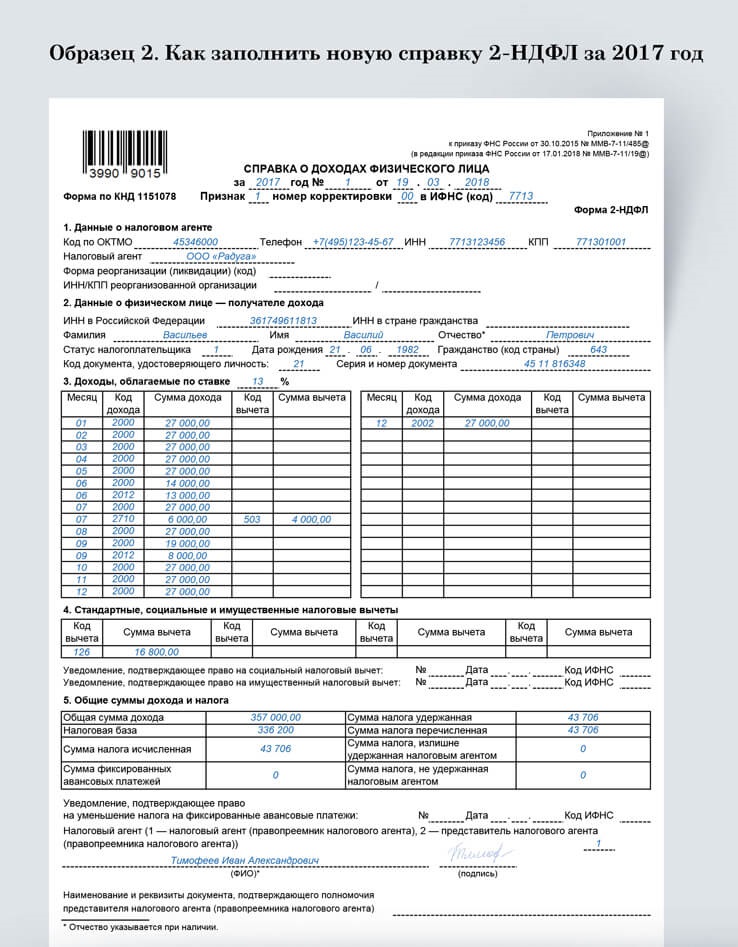

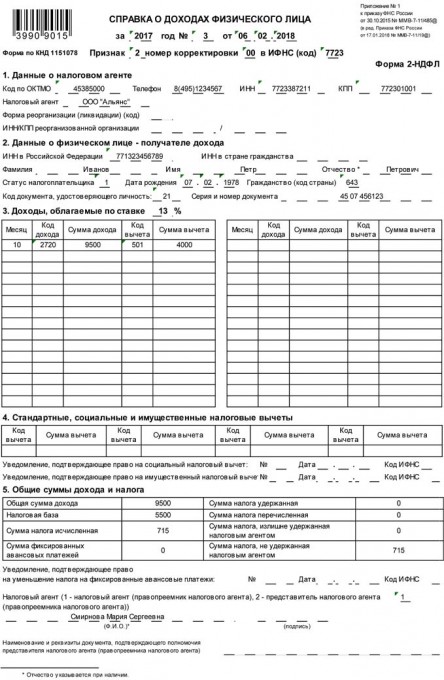

- справка о доходах по форме 2-НДФЛ за текущий год;

- справка о доходах для расчета пособий по временной нетрудоспособности за текущий год и два предыдущих.

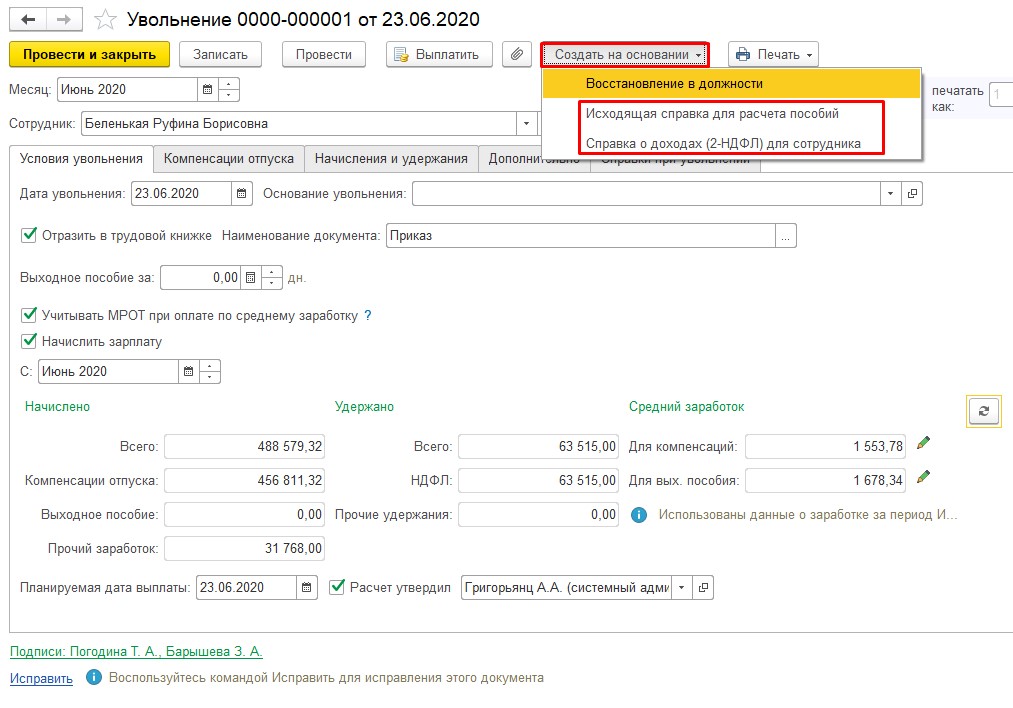

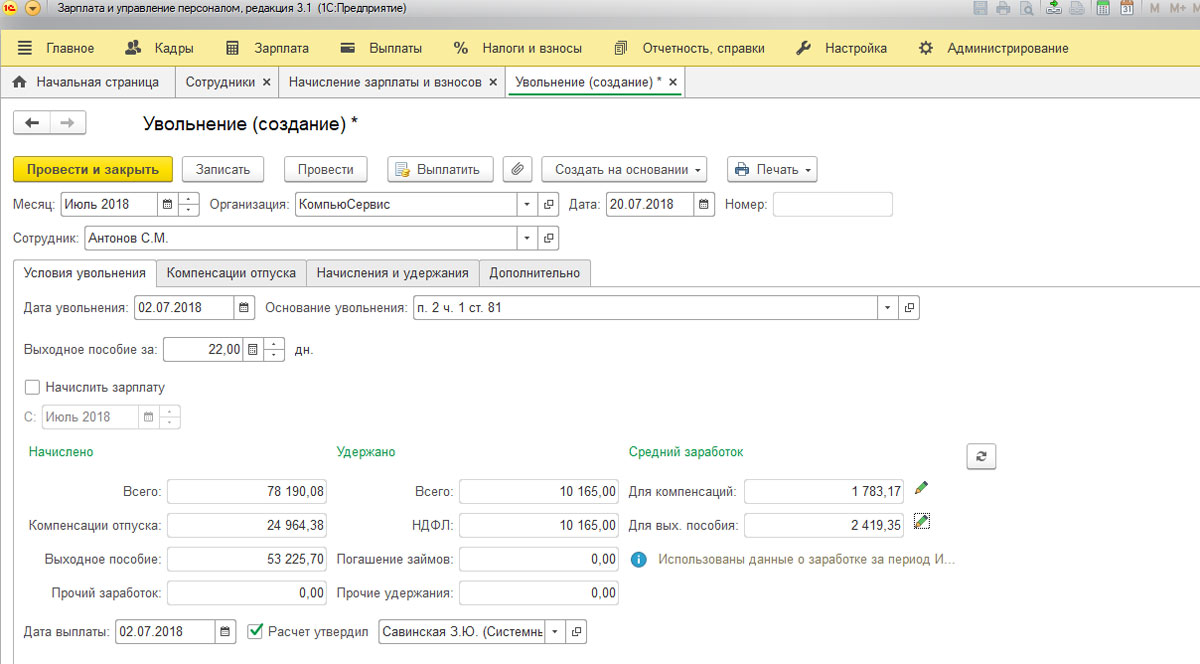

Увольнение сотрудника в программе Контур.Зарплата

В программе Контур.Зарплата все расчеты при увольнении можно выполнить одновременно.

Остальные необходимые документы можно сформировать в режиме Отчеты/Справки.

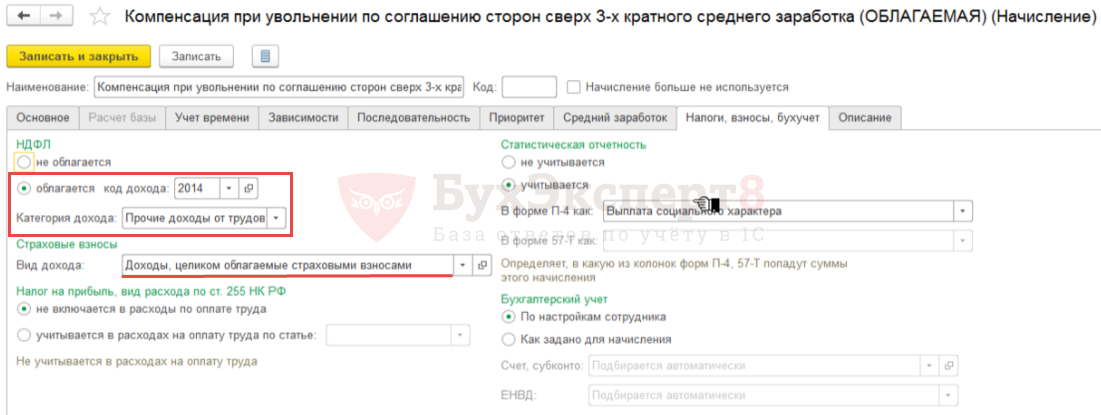

Надо ли платить НДФЛ при увольнении по соглашению сторон?

Увольнение по соглашению сторон — распространенная практика во многих компаниях. Другое дело, что условия таких соглашений у всех разные. Чаще всего при расторжении договора сотруднику выплачивают определенную сумму — в несколько окладов. И тут же возникает вопрос: с зарплаты работодатель платит НДФЛ за сотрудника, значит, и здесь надо?

Чаще всего, налог удерживают при выплате, и работников это не радует.

В практике наших клиентов регулярно происходят подобные ситуации: «мы выплатили сотруднику 3 зарплаты по соглашению сторон, но удержали с суммы налог.

Он хочет это оспорить, ссылаясь на постановление Верховного Суда РФ. Что нам делать?»

Давайте разберем ситуацию.

При увольнении по соглашению сторон не облагается НДФЛ сумма, не превышающая 3 средних заработка вместе с выплатами за период до трудоустройства, если это предусмотрено трудовым или коллективным договором. Об этом говорит ч.4 ст. 178 ТК РФ. А вот про налог с выходного пособия только при соглашении сторон ничего не сказано, и ситуация остается спорной.

Все важное, что нужно знать бухгалтеру и кадровику про увольнение сотрудника, разберемся на бесплатном вебинаре 9 сентября. Записаться можно уже сейчас.

На основании п.1 ст. 210 НК РФ, при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика в денежной и натуральной формах, или право на распоряжение которыми у него возникло. А еще доходы в виде материальной выгоды в соответствии со ст. 212 НК. Все, что не требует НДФЛ, указано в ст. 217 ТК РФ.

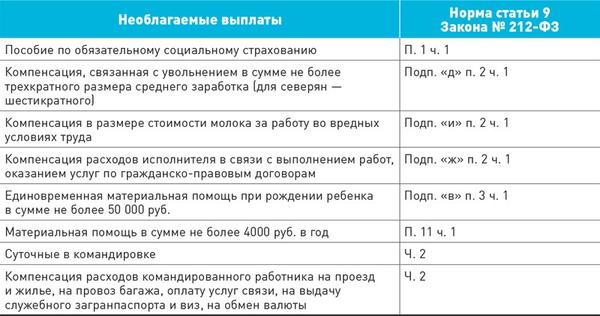

Так, исключением являются компенсации, установленные законами РФ и регионов, связанные, в частности, с увольнением работников.

Т.е. при буквальной трактовке — компенсации, связанные с увольнением, не надо облагать НДФЛ. При этом в ТК РФ указаны случаи, когда компания должна производить выплату выходного пособия (ст. 178, 181, 279 ТК РФ). А ст. 178 говорит, что могут быть и другие случаи выходных пособий, а также их повышенные размеры. Как итог — две позиции у судов и ведомств.

Первая позиция — выплаты при увольнении не облагаются НДФЛ в пределах 3 месячных заработков, так как соглашение об увольнении является частью трудового договора. Это подтверждают несколько значимых документов:

- Определение Верховного Суда РФ от 16.06.2017 N 307-КГ16-19781 по делу N А42-7562/2015;

- письмо ФНС России от 15.03.2019 N БС-4-11/4681@;

-

письма Минфина от 19.07.2016 N 03-04-06/42148 и др.

Вторая позиция — противоположная. С выплаты по соглашению сторон надо удерживать НДФЛ, поскольку эта выплата не предусмотрена трудовым или коллективным договором (Определение судебной коллеги по гражданским делам Тамбовского областного суда от 24.10.2016 по делу N 33-3655/2016, письмо Минфина России от 13.01.2021 N 03-04-05/519 и др.). Соглашение о расторжении договора не рассматривается как документ, который вносит изменение в трудовой договор. Значит, соглашение не является его частью, а наоборот, позволяет прекратить его действие. Стало быть, оно не связано с выполнением работником трудовой функции.

Так или иначе, все риски снова несет работодатель. Налоговая служба может предъявить претензию о незаконном удержании НДФЛ с выходного пособия, которое не предусмотрено трудовым договором. Или наоборот, потребовать удержать налог, ссылаясь на позицию Минфина в 2021 г. (ранее он говорил, что НДФЛ платить не нужно, а в этом году изменил мнение).

Кроме того, «пожаловаться» в суд может и сам сотрудник, не согласившись с удержанием налога.

Причем неоднозначна и практика. Иногда суд решает, что компания должна вернуть удержанный налог, выплатить компенсацию за задержку выплаты (ст. 236 ТК РФ), плюс моральный вред. В других делах отказывают работникам, так как выплата по соглашению не предусмотрена ТК РФ и не является компенсационной с учетом ст. 217 НК РФ. А значит, надо удержать НДФЛ.

Учитывая это, лучше всего обратиться в налоговую инспекцию и уточнить, надо ли удерживать НДФЛ с выходного пособия сотрудника.

Если инспекция согласится вернуть НДФЛ, компания сможет перечислить его работникам. Если инспектор откажет, вы сможете предоставить работникам обоснованный ответ со ссылкой на налоговиков.

Уплата НДФЛ с отпускных и больничных

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

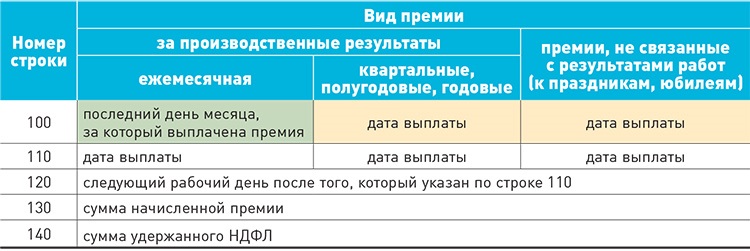

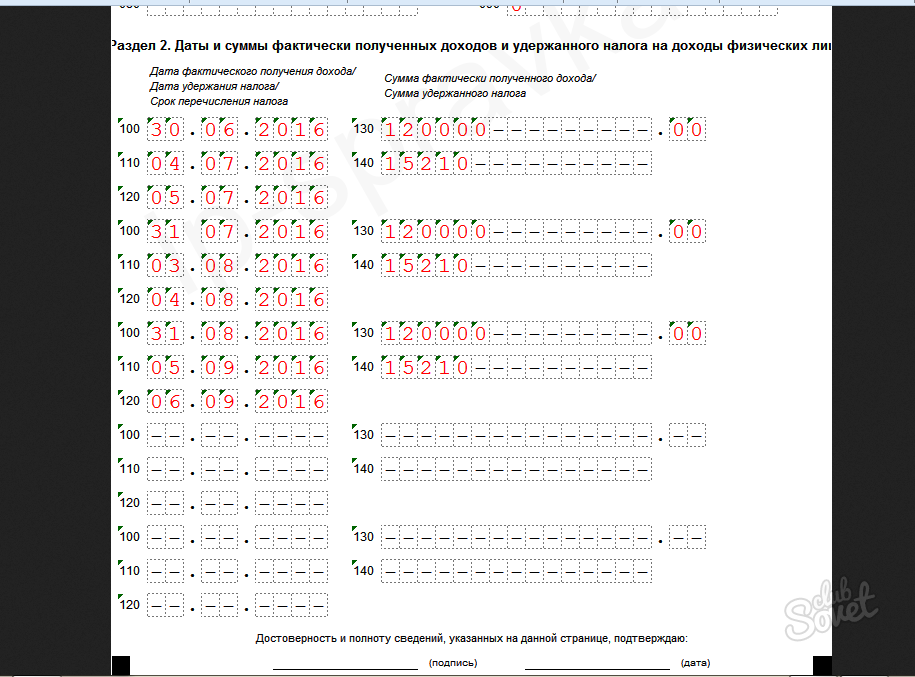

В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

Раздел 2:

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

Как отразить пересчет отпускных в форме 6-НДФЛ, читайте здесь.

Как отразить больничное пособие в форме 6-НДФЛ читайте в нашей статье.

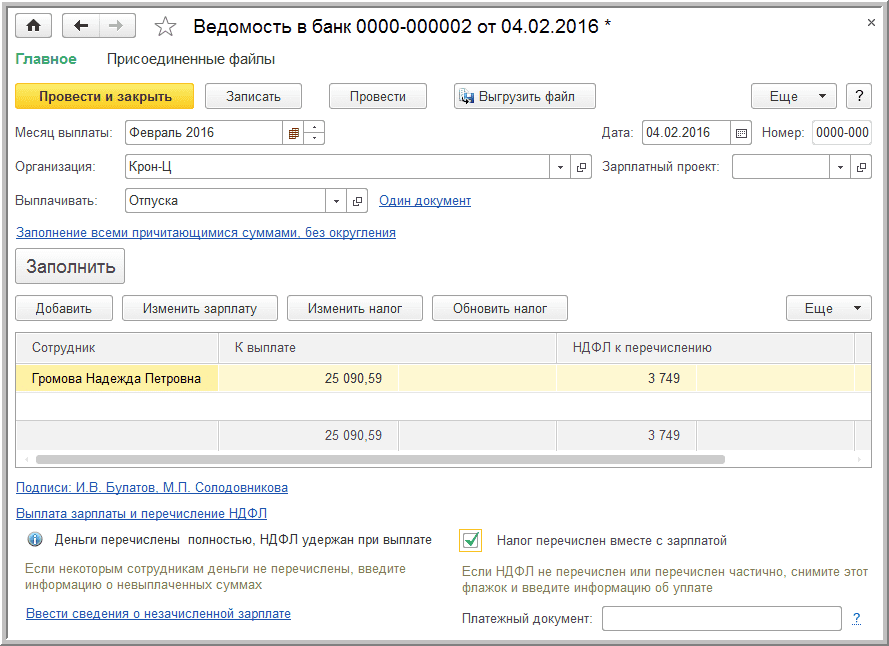

Оплата НДФЛ при увольнении в 2018 году

Вид получения заработной платы: наличными из кассы предприятия или на банковскую карту, не влияет на срок выплаты расчета при увольнении

22.06.2018Российский налоговый порталВ соответствии с положениями Трудового кодекса, работодатель обязан при увольнении сотрудника произвести с ним полный расчет в день его увольнения. Откладывать выплату расчета «на потом» нельзя, это будет считаться уже нарушением.

Откладывать выплату расчета «на потом» нельзя, это будет считаться уже нарушением.

Существует два вида документов, которые выдаются сотруднику на руки при увольнении

Например, работник компании увольняется 25 июня 2018 года, а дата выплаты заработной платы в компании за июнь установлена 5 июля 2018 года. Нельзя человека уволить и выплатить ему расчет при увольнении 5 июля, это будет нарушение. Рассчитать его в нашем примере следует 25 июня.

Какие выплаты положены уволенному сотруднику?

При увольнении работнику выплачивается заработная плата за ту часть месяца, которую он успел отработать (вернемся к условиям нашего примера), если увольнение идет 25 июня 2018 года, то выплачивается заработная плата за период работы с 1 по 25 июня.

Второй вид выплаты – это компенсация за неиспользованный отпуск. Если ваш сотрудник не отгулял положенные ему дни отпуска, то вы ему делаете расчет компенсации и выплачиваете сразу в день увольнения вместе с заработной платой.

Вид получения заработной платы: наличными из кассы предприятия или на банковскую карту, не влияет на срок выплаты.

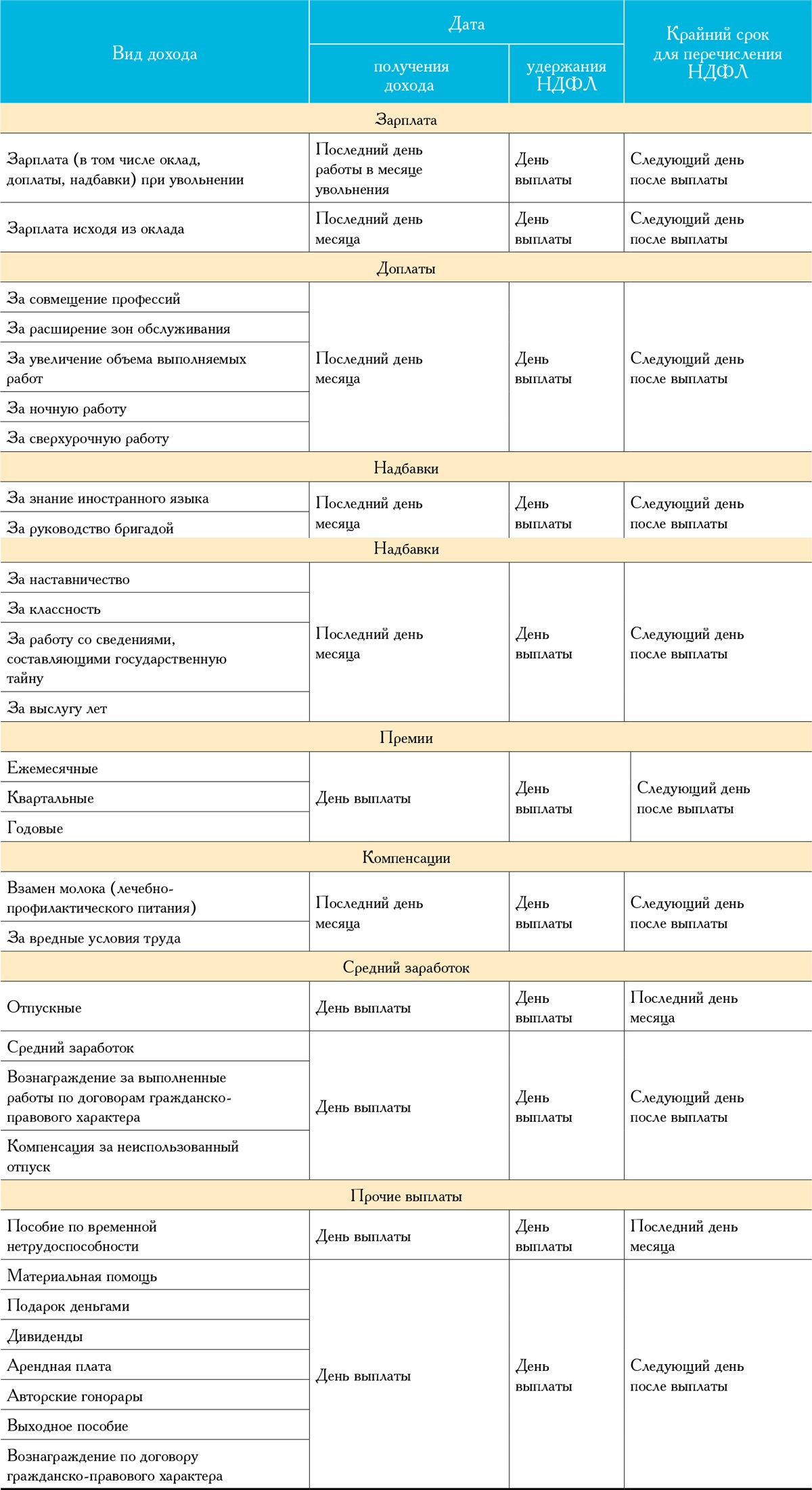

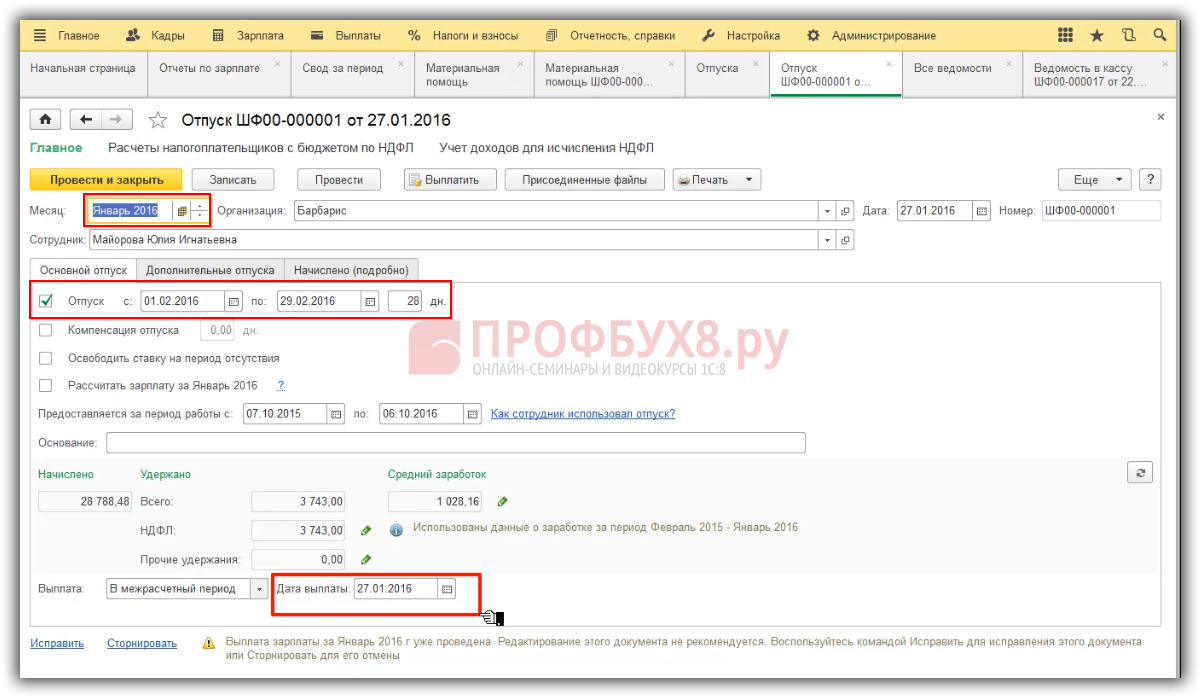

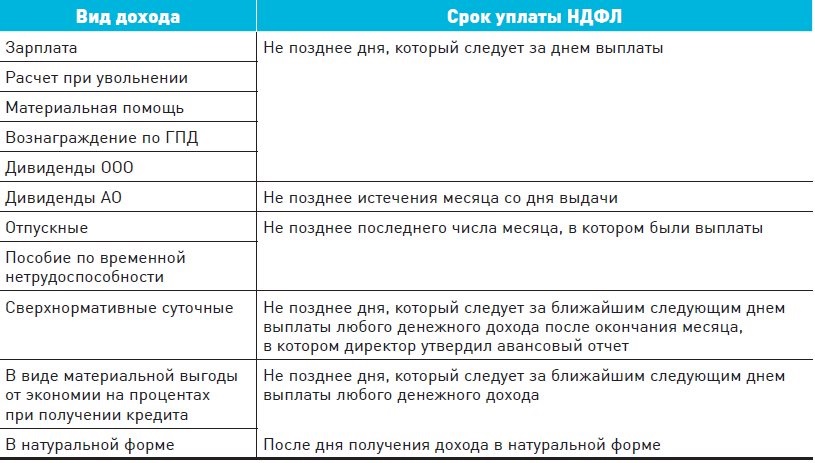

Срок уплаты НДФЛ в бюджет

1. Что касается выплаты заработной платы – срок перечисления НДФЛ в бюджет установлен ст. 226 НК РФ, согласно которой налог перечисляется в день выплаты заработной платы или на следующий рабочий день.

2. Что касается компенсации за неиспользованный отпуск – по отпускам (как и по больничным листам) срок перечисления НДФЛ в бюджет немного отличается и последний день перечисления – это последний день месяца, в котором указанная «отпускная» выплата была произведена.

В случае увольнения сотрудника ему выплачивается «смешанный» доход: зарплата + компенсация за неиспользованный отпуск, сроки перечисления по которым НДФЛ разные. Поэтому, советуем перечисление НДФЛ сделать «не позднее следующего дня, который следует за днем выплаты дохода».

Давайте вернемся к условиям нашего примера: сотрудник увольняется 25 июня 2018 года, это рабочий день (понедельник). Удержанный НДФЛ с его заработной платы можно уплатить в бюджет или 25 июня, или 26 июня 2018 года. Но не будет ошибкой, если работодатель НДФЛ с заработной платы перечислит в бюджет 26 июня, а НДФЛ с суммы компенсации за неиспользованный отпуск – 2 июля 2018 года (последний день июня выпадает на выходной день и поэтому срок переносим на 2 июля).

Удержанный НДФЛ с его заработной платы можно уплатить в бюджет или 25 июня, или 26 июня 2018 года. Но не будет ошибкой, если работодатель НДФЛ с заработной платы перечислит в бюджет 26 июня, а НДФЛ с суммы компенсации за неиспользованный отпуск – 2 июля 2018 года (последний день июня выпадает на выходной день и поэтому срок переносим на 2 июля).

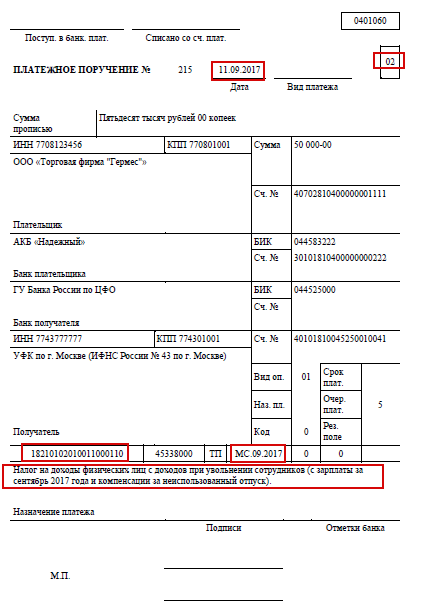

Как правильно составить платежное поручение на перечисление НДФЛ в случае увольнения?

Платежное поручение мы оформляем точно также, как и при обычной оплате НДФЛ при выплате заработной платы.

КБК будет – 18210102010011000110

Налоговый период – МС.06.2017 (в нашем примере, потому что выплата была осуществлена в июне)

Назначение платежа – «Налог на доходы физических лиц с доходов при увольнении сотрудника. Дата получения дохода – 25 июля 2018 года. НДС не предусмотрен.».

Перечень «обязательных» документов при увольнении работника

Отступные при увольнении работника – БУХ.

1С, сайт в помощь бухгалтеру

1С, сайт в помощь бухгалтеруУволить работника, если это не его инициатива, – довольно сложно. Но возможно, если компания согласна пойти на определенные траты и выплатить сотруднику компенсацию – так называемые «отступные». Рассказываем, какую сумму лучше заплатить, можно ли отнести ее на «уменьшаемые» расходы и нужно ли платить с нее налоги.

Если сотрудник не готов расстаться со своим местом работы по собственному желанию, то можно прибегнуть к расторжению трудового договора по соглашению сторон (ст. 78 ТК РФ). При таком способе не важно даже, кто именно является инициатором расторжения. Главное, что обе стороны согласны проститься друг с другом. А чтобы работник был на это согласен, ему обычно предлагается к выплате некоторая сумма (отступные, бонусы, денежная компенсация, выходное пособие и т.п.).

У работодателя здесь возникают сразу два вопроса: какую сумму нужно выплачивать и в каком документе должно содержаться условие о ее выплате?

Как определяется сумма компенсации при увольнении

По поводу размера выплаты сразу отметим, что действующим законодательством вообще не предусмотрена обязательная выплата компенсаций при увольнении по соглашению сторон.

В Трудовом кодексе имеются положения, касающиеся выходного пособия (ст. 178 ТК РФ), но обязанность по его выплате официально установлена лишь для строго определенных случаев: ликвидация компании, сокращение численности или штата.

Но в ст. 178 НК РФ имеется условие о том, что трудовым или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий. Таким образом, работодатель может сам установить условие по выплате выходных пособий в других случаях, например, в случаях расторжения трудового договора по соглашению сторон. При этом каких-либо ограничений по размеру выплат трудовое законодательство не содержит, т.е. компания может выплатить единовременно и три, и пять, и даже большее количество месячных окладов.

При выплате значительных сумм компания подставит себя под определенные налоговые риски.

В каком документе должно содержаться условие о выплате «отступных»

Обязательно ли наличие условия о выплате «отступных» в трудовом (коллективном) договоре или достаточно указать его только в соглашении о расторжении трудового договора?

Если руководствоваться буквальной формулировкой ст. 178 ТК РФ, то там речь идет исключительно о трудовом и коллективном договорах. Поэтому есть мнение, что отражение условия о выплате «отступных» только лишь в соглашении о расторжении трудового договора является недостаточным. Но существует и противоположное мнение, которое основывается на том, что раз соглашение о расторжении трудового договора является его неотъемлемой частью, то условие о выплате «отступных» может содержаться только в нем.

178 ТК РФ, то там речь идет исключительно о трудовом и коллективном договорах. Поэтому есть мнение, что отражение условия о выплате «отступных» только лишь в соглашении о расторжении трудового договора является недостаточным. Но существует и противоположное мнение, которое основывается на том, что раз соглашение о расторжении трудового договора является его неотъемлемой частью, то условие о выплате «отступных» может содержаться только в нем.

Анализ судебной практики относительно споров, возникающих между работодателем и работником, показал, что у судов нет однообразного подхода к данной проблеме.

Так, например, некоторые суды отмечают, что трудовым законодательством не предусмотрено право сторон трудовых отношений определять условие о выплате выходного пособия при заключении соглашения о расторжении трудового договора (апелляционное определение Свердловского областного суда от 30.06.2016 по делу № 33-9473/2016). В итоге принимают решение в пользу работодателей, которые желают вернуть ранее выплаченные работнику суммы только лишь на основании того, что обязанность по их выплате фигурирует в одном соглашении о расторжении трудового договора. Подобный исход содержит и апелляционное определение Санкт-Петербургского городского суда от 24.02.2016 № 33-3415/2016 по делу № 2-6251/2015. Но в этом деле аргументация у арбитров несколько отличается. Суд сделал вывод, что соглашение о расторжении трудового договора является не дополнительным соглашением к трудовому договору, изменяющим условия последнего, а основанием для прекращения трудовых отношений и расторжения трудового договора.

Подобный исход содержит и апелляционное определение Санкт-Петербургского городского суда от 24.02.2016 № 33-3415/2016 по делу № 2-6251/2015. Но в этом деле аргументация у арбитров несколько отличается. Суд сделал вывод, что соглашение о расторжении трудового договора является не дополнительным соглашением к трудовому договору, изменяющим условия последнего, а основанием для прекращения трудовых отношений и расторжения трудового договора.

Однако в большинстве случаев суды все же придерживаются противоположной позиции, указывая на то, что соглашение о расторжении трудового договора является его неотъемлемой частью (апелляционное определение Московского городского суда от 14.12.2020 № 2-2613/2020, 33-421000/2020, апелляционное определение Московского городского суда от 16.09.2019 по делу № 33-38943/2019, апелляционное определение Московского городского суда от 26.03.2019 по делу № 33-13309/2019).

Кроме того, в каждом конкретном случае имеют место свои обстоятельства дела. Например, в одном деле спор был проигран бывшей работницей по той причине, что в трудовом договоре было прописано одно основание для выплаты денежной компенсации (увольнение в связи с решением лица, осуществляющего от имени общества права и обязанности работодателя), тогда как в соглашении фигурировало иное основание (увольнение в связи с соглашением сторон) (определение Судебной коллегии по гражданским делам Верховного Суда РФ от 10.08.2015 № 36-КГ15-5).

Например, в одном деле спор был проигран бывшей работницей по той причине, что в трудовом договоре было прописано одно основание для выплаты денежной компенсации (увольнение в связи с решением лица, осуществляющего от имени общества права и обязанности работодателя), тогда как в соглашении фигурировало иное основание (увольнение в связи с соглашением сторон) (определение Судебной коллегии по гражданским делам Верховного Суда РФ от 10.08.2015 № 36-КГ15-5).

Таким образом, можно, конечно, ограничиться упоминанием о выплате «отступных» в одном только соглашении о расторжении трудового договора, считая, что сама организация рисков никаких не несет (в вышеупомянутых судебных решениях негативные последствия возникали у работников). Но, как показывает практика, риски в этом случае могут быть и у самих работодателей.

Можно ли отнести «отступные» на расходы

Последняя редакция п. 9 ст. 255 НК РФ, действующая с 1 января 2015 г., позволяет отнести эти выплаты к расходам на оплату труда. В данном пункте говорится о начислениях увольняемым работникам. В частности, о выходных пособиях, производимых работодателем при прекращении трудового договора, предусмотренных трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права.

В данном пункте говорится о начислениях увольняемым работникам. В частности, о выходных пособиях, производимых работодателем при прекращении трудового договора, предусмотренных трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права.

Как видим, черным по белому написано, что к расходам можно относить и те выходные пособия, которые предусмотрены соглашениями о расторжении трудового договора. Казалось бы, вопросов возникать не должно. Тем не менее, известны случаи, когда налоговики предъявляли претензии к учету данных выплат именно на основании того, что условие об их предоставлении прописано в соглашении о расторжении трудового договора, а в самом трудовом или коллективном договоре о них не упоминается.

К счастью, оспорить такую позицию труда не составит, поскольку формулировка п. 9 ст. 255 НК РФ достаточно конкретная и не позволяет читать ее двусмысленно. Более того, сами чиновники не видят препятствий для признания в расходах таких компенсаций (письма Минфина РФ от 18.07.2019 № 03-04-06/53226, от 18.03.2020 № 03-03-06/1/20894, от 12.03.2021 № 03-03-06/1/17367).

9 ст. 255 НК РФ достаточно конкретная и не позволяет читать ее двусмысленно. Более того, сами чиновники не видят препятствий для признания в расходах таких компенсаций (письма Минфина РФ от 18.07.2019 № 03-04-06/53226, от 18.03.2020 № 03-03-06/1/20894, от 12.03.2021 № 03-03-06/1/17367).

Судебная практика здесь целиком и полностью на стороне организаций. Правда, все споры касались периода, когда действовала старая редакция п. 9 ст. 255 НК РФ, в которой не упоминалось соглашение о расторжении трудового договора. Тем не менее, если в той ситуации суды принимали сторону налогоплательщиков, то сейчас работодатели находятся в еще более выигрышной позиции.

Но есть другой момент, который даже чаще привлекает внимание проверяющих – чрезмерно большая сумма «отступных». В начале статьи мы уже упомянули о том, что работодатель может установить абсолютно любую сумму выплат. Это, конечно, так. Но, как показывает та же практика, налоговики на местах частенько придираются к сумме «отступных», считая, что она завышена.

Конечно, если компания выплатила при увольнении сумму, равную одному, двум или даже трем окладам, то вряд ли это создаст проблемы. И даже если проблемы возникнут, то в суде компания легко сможет доказать свою правоту (постановление Арбитражного суда Волго-Вятского округа от 15.06.2017 № Ф01-1060/2017).

А вот если увольняемому было выплачено, допустим, семь окладов, то риски значительно возрастают. И в этом случае совсем нет гарантий, что суд разрешит спор в пользу работодателя.

В ряде решений арбитры встали на сторону налоговиков, поскольку компания не смогла раскрыть доказательства, обосновывающие природу произведенных выплат и их экономическую оправданность (постановление Арбитражного суда Московского округа от 06.08.2018 № Ф05-11548/2018). Как указывают суды, обязанность по раскрытию таких доказательств возникает только «при значительном размере таких выплат, их явной несопоставимости обычному размеру выходного пособия, на которое в соответствии со ст. 178 ТК РФ вправе рассчитывать увольняемый работник, длительности его трудового стажа и внесенному им трудовому вкладу, а также иным обстоятельствам, характеризующим трудовую деятельность работника» (определения Верховного суда РФ от 22. 11.2017 № 305-КГ17-10287 и от 26.04.2017 № 305-КГ16-19115, а также в Обзоре судебной практики Верховного Суда Российской Федерации № 3 (2017), утв. Президиумом Верховного Суда РФ 12.07.2017).

11.2017 № 305-КГ17-10287 и от 26.04.2017 № 305-КГ16-19115, а также в Обзоре судебной практики Верховного Суда Российской Федерации № 3 (2017), утв. Президиумом Верховного Суда РФ 12.07.2017).

Так что старайтесь не устанавливать значительные суммы «отступных», а если установили, то заранее подумайте о том, какие аргументы помогут обосновывать такой размер выплат.

НДФЛ и страховые взносы с «отступных» при увольнении

Нужно ли удерживать НДФЛ с «отступных», выплаченных по соглашению сторон? Все зависит от размера выплат.

Выплаты, производимые работнику при увольнении (независимо от занимаемой им должности), освобождаются от налогообложения, но только в сумме, которая не превышает в целом трехкратный размер его среднего месячного заработка либо шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Данный порядок прописан в п. 1 ст. 217 НК РФ и дополнительно приведен в письмах Минфина России от 22. 09.2020 № 03-04-06/82897, ФНС России от 25.05.2017 № БС-4-11/9933).

09.2020 № 03-04-06/82897, ФНС России от 25.05.2017 № БС-4-11/9933).

Аналогичное правило применяется и в отношении страховых взносов (пп. 2 п. 1 ст. 422 НК РФ, письмо Минфина России от 18.07.2019 № 03-04-06/53226).

Что такое серая зарплата – Кировское РО Фонда социального страхования

03.08.2021

Серая зарплата – это такой доход, который является официальным лишь частично. То есть часть зарплаты платится полностью легально, и с нее отчисляются налоги, а другая часть – «в конверте», и с нее ничего не перечисляется государству.

К сожалению, не секрет, что отечественные предприниматели стремятся держать значительную часть доходов «в тени». Чтобы сэкономить на фонде оплаты труда и налогах, многие работодатели «прячут» часть зарплаты своих наемных работников от официального оформления.

Термин «серая заработная плата» по своей природе является не вполне правовым

и обозначает перечисление денег работникам, которое не учитывается при

налогообложении. Априори «серые» заработные платы не признаются законными, они

не отражены в трудовом договоре, в связи с чем взыскание их в последующем с

работодателя при увольнении сотрудника представляется весьма

затруднительным.

Априори «серые» заработные платы не признаются законными, они

не отражены в трудовом договоре, в связи с чем взыскание их в последующем с

работодателя при увольнении сотрудника представляется весьма

затруднительным.

Вместе с тем достаточно частыми являются случаи, когда работники пытаются

доказать факт получения заработной платы в большем размере, чем указано в

договоре.

Что грозит уличенной компании

Организация, практикующая «серые» схемы «оптимизации» заработной платы, должна быть готова к тому, что в результате проверки налоговыми органами этот факт раскроется. Если работодатель не уплачивает с выдаваемых работникам средств НДФЛ и не отчисляет на их основе взносы в социальные фонды, он подлежит административной и уголовной ответственности.

Почему белая зарплата все же предпочтительнее

Для работодателей главным стимулом платить белую зарплату все же остается

страх перед возможной ответственностью перед законом. Но если работники не

будут соглашаться на эти схемы, работодателю придется выводить их заработки из

тени. Какая же выгода в официальной белой зарплате для сотрудников?

Но если работники не

будут соглашаться на эти схемы, работодателю придется выводить их заработки из

тени. Какая же выгода в официальной белой зарплате для сотрудников?

- Мотивация. Работа, оплаченная «белым налом», будет более результативной, поскольку сотрудник будет ощущать заботу и официальную защищенность, чего не может обещать выплата «в конверте».

- Гарантии. Выплата заработной платы вовремя и в установленном размере – законодательная обязанность работодателя. За не вовремя полученный или неполный «конверт» работник не может потребовать у работодателя компенсации или законным образом на него повлиять для восстановления попранных прав.

- Социальная сфера. Многие выплаты социального характера, например,

пособия по беременности и родам, по уходу за ребенком, по нетрудоспособности,

отпускные и др., рассчитываются исходя из официально указанной в документах

суммы заработной платы.

- Кредитование. При получении кредита у получающего белую зарплату не возникнет проблем, ведь его доход фиксируется во всех фондах, а при серой зарплате возможны разночтения.

- Будущая пенсия. Этот аргумент во многих случаях является решающим. Размер будущей пенсии работающего гражданина напрямую зависит от отчислений в ПФР. Если они не производятся или отчисляются в уменьшенных размерах, то это неминуемо отразится на сумме будущего пенсионного обеспечения. Получающий серую зарплату делает выбор в пользу немедленного увеличения суммы, получаемой на руки, тем самым лишая себя значительной части будущих пенсионных накоплений.

ОБРАТИТЕ ВНИМАНИЕ! Если работодатель отказывается выплачивать зарплату или ее часть официально, несмотря на требование работника, сотрудник вправе обратиться в трудовую или налоговую инспекцию, либо в прокуратуру.

Информация ГУ – Кировское РО ФСС РФ

К списку »

Можно ли заключать договор без НДФЛ физическому лицу и страховых взносов?

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 229 886 ₽. Без оговорок.

Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноПо каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

Статья актуальна на

IRAS | Паушальные выплаты

Налоговый режим для единовременных выплат сотрудникам, включая выплаты в случае смерти, чаевые за X лет службы, выплаты по сокращению штатов и пенсионные выплаты.

Налоговый режим единовременных выплат (Сводная таблица)

| Природа | Облагается / не облагается | |

|---|---|---|

1 | Пособия в случае смерти / выплаты травм или нетрудоспособности / Компенсация рабочим | Не облагается налогом |

2 | Чаевые, выплаченные за прохождение «x» лет службы | Облагаемые налогом Укажите размер чаевых в год, когда работник отработал «x» лет службы и имеет право на выплату |

3 | Выплата потенциальному сотруднику с целью побудить его присоединиться к компании. Сумма может быть согласованной или основываться на уведомлении вместо того, что он должен заплатить своему нынешнему работодателю, чтобы он покинул компанию без уведомления об обслуживании, и т. Д. | Облагаемый налогом |

4 | Ускоренные выплаты, произведенные для компенсации потери работы | Не облагается налогом См. Откорректированные выплаты (ниже). |

5 | Пенсионные выплаты | Облагаются налогом, если они не получены из следующих освобожденных от налогов пенсионных схем / фондов: 1.Государственные пенсионные схемы в соответствии с любым писаным законом о пенсиях в Сингапуре (включая Закон о пенсиях, Закон о вооруженных силах Сингапура и Закон о парламенте). 2. СПС / целевые фонды. Для утвержденных пенсионных и резервных фондов пенсионные выплаты, накопленные из таких фондов до 31 декабря 1992 г. См. Пенсионные пособия (ниже). |

6 | Выплата работнику за заключение соглашения, ограничивающего права работника | Не облагается налогом |

7 | Заработная плата вместо уведомления уведомление о выплате работодателем работнику в качестве компенсации за досрочное увольнение | Облагаемый налогом |

будут освобождены от налогов, если они будут выплачены в день выхода на пенсию на основании установленного пенсионного возраста.

будут освобождены от налогов, если они будут выплачены в день выхода на пенсию на основании установленного пенсионного возраста.Убыточный платеж

Выходные пособия, которые производятся для компенсации потери работы, составляют не облагаются налогом уволенному сотруднику, потому что он поступления капитала.

Это применяется, даже если выплаты для компенсации потери работы предусмотрены в трудовом договоре или коллективном договоре или рассчитываются на основе количества лет службы у работодателя.

Однако другие выплаты, такие как заработная плата вместо уведомления, ex-gratia и чаевые за прошлые услуги, не являются платежами в связи с потерей должности. Они являются платой за услуги и поэтому облагаются налогом.

Аутплейсмент

Тип аутплейсмента может варьироваться от одной компании к другой.Как правило, поддержка по месту работы может включать в себя консультирование и моральную поддержку пострадавших сотрудников, а также помощь им в поиске работы.

Поддержка по увольнению, возникающая в результате сокращения штатов, не облагается налогом при соблюдении следующих условий:

- Поддержка по трудоустройству предоставляется как часть пакета по сокращению штатов для компенсации потери работы и доступна только для уволенных сотрудников;

- Единственные расходы, понесенные работодателем при оказании поддержки по замещению, – это гонорары, уплачиваемые агентам по трудоустройству, или расходы, понесенные для предоставления других форм поддержки по замещению, в зависимости от обстоятельств; и

- Любой сотрудник, имеющий право на поддержку по найму, но решивший не принимать ее, не имеет права на получение какой-либо другой компенсации, будь то наличными или иным образом.

Упражнения по сокращению штатов

Если компания предпринимает меры по сокращению штатов, она должна уточнить в IRAS налогообложение платежей после того, как пакет по сокращению расходов будет завершен. Пожалуйста, укажите детали в шаблоне единовременной выплаты (XLS, 34 КБ) и отправьте электронное письмо по адресу [электронная почта защищена].

IRAS подтвердит налогообложение каждого компонента. С этим подтверждением работодатель должен декларировать только налогооблагаемых статей в годовой форме IR8A.

Работодатели, которые не участвуют в схеме автоматического включения для получения дохода от работы

Заполните «пункт d4» формы IR8A, указав разбивку пакета льгот по сокращению штатов, причину и основание для получения выплаты.

Работодатели, участвующие в Программе автоматического включения в доход от работы

Заполните «пункт d4 (i)» и «пункт d4 (ii)» формы IR8E, указав налогооблагаемую сумму и сумму компенсации за убытки офиса соответственно.

Для получения подробной информации о налоговой очистке для иностранных сотрудников, пожалуйста, обратитесь к разделу «Налоговая очистка».

Пенсионные пособия

Все выплаты, выплачиваемые из утвержденных фондов сотрудникам при выходе на пенсию, облагаются налогом в момент получения. Однако сумма, накопленная из таких фондов до 31 декабря 1992 г., не облагается налогом.

Освобождение от налогов будет применяться, когда они будут выплачены в день выхода на пенсию на основании установленного законом пенсионного возраста.Любая сумма, уплаченная до выхода на пенсию, не будет иметь права на освобождение от налогов.

Отчисления для взносов в пенсионные / резервные фонды

Для работодателей с утвержденными пенсионными и резервными фондами им будет разрешено удержание взносов, сделанных с 1 января 1993 года.

Существующие сотрудники, которые требуются в соответствии с настоящими правилами утвержденным фондам для внесения взносов будет разрешено удержание их взносов.

Создание утвержденных пенсионных или резервных фондов

Работодатели, которые хотят создать утвержденные пенсионные или резервные фонды в соответствии с разделом 5 Закона о подоходном налоге в качестве средства удержания сотрудников, могут обратиться к контролеру по подоходному налогу за разрешением с указанием подробностей их предлагаемые средства.

Расчет не облагаемых налогом пенсионных пособий

Для пенсионных и резервных фондов или планов, утвержденных в соответствии с разделом 5 или разделом 13 (1) (x) Закона о подоходном налоге, вы можете рассчитать сумму не облагаемых налогом пенсионных пособий, начисленных до 31 декабря. 1992 следующим образом:

- Если фонд или план предусматривает внесение взносов на основе актуарной или другой приемлемой основы, позволяющей выплачивать определенный уровень пенсионных выплат, используйте последнюю полученную заработную плату на дату выхода на пенсию; и

- Если фонд или план предусматривает внесение взносов на индивидуальные счета сотрудников, сумма остатка на счете по состоянию на 31 декабря 1992 г.

плюс проценты, начисленные по процентным ставкам CPF до даты выхода на пенсию.

плюс проценты, начисленные по процентным ставкам CPF до даты выхода на пенсию.

Преобразование в пожизненную пенсию или выплату в течение определенного периода времени

Вы можете преобразовать налогооблагаемую часть пенсионных пособий, выплачиваемых работнику в рамках утвержденного пенсионного / резервного фонда, в пожизненную пенсию или выплачиваемую в течение 5 лет. годы. Будет разрешено снижение заработанного дохода.

Выходные выплаты | Доход NSW

Преамбула

Закон о налоге на заработную плату 2007 года (Закон), вступивший в силу 1 июля 2007 года, вносит изменения в Закон о налоге на заработную плату 1971 года и гармонизирует законодательство о налогообложении заработной платы в Виктории и Новом Южном Уэльсе.Одна из областей, которая была согласована, – это учет выходных пособий для целей налогообложения заработной платы.

Правительство Содружества ввело реформы пенсионного обеспечения, вступившие в силу с 1 июля 2007 года. Одним из последствий этой реформы является изменение порядка выплаты выходных пособий для целей налога на прибыль, а также изменения в терминологии выходных пособий. Работодатели должны связаться с Налоговым управлением Австралии за советом относительно порядка налогообложения выплат при увольнении, временных выплат при увольнении, неиспользованных ежегодных отпусков и выплат за выслугу лет, а также реальных выплат при увольнении и выплат по схеме досрочного выхода на пенсию.

Одним из последствий этой реформы является изменение порядка выплаты выходных пособий для целей налога на прибыль, а также изменения в терминологии выходных пособий. Работодатели должны связаться с Налоговым управлением Австралии за советом относительно порядка налогообложения выплат при увольнении, временных выплат при увольнении, неиспользованных ежегодных отпусков и выплат за выслугу лет, а также реальных выплат при увольнении и выплат по схеме досрочного выхода на пенсию.

Это постановление о доходах уточняет, какие выходные пособия подлежат обложению налогом на заработную плату.

Постановление

Выходные пособия обычно представляют собой заработную плату для целей налогообложения заработной платы в соответствии с разделом 27 Закона. К ним относятся:

- платеж, произведенный в связи с уходом на пенсию или прекращением любой должности или занятости сотрудника. Сюда входят:

- выплаты за неиспользованный ежегодный отпуск и отпуск за выслугу лет

- выплаты за увольнение по смыслу статьи 82-130 Закона 1997 года об оценке подоходного налога (ITAA), которые будут включены в оцениваемый доход работника.

сотруднику согласно Части 2-40 ITAA

сотруднику согласно Части 2-40 ITAA - временные выплаты при увольнении в соответствии с разделом 82-10 Закона о подоходном налоге (переходные положения) 1997 года и любые выплаты, которые были бы выплатой при увольнении, если бы не тот факт, что он был получен более чем через 12 месяцев после расторжения договора

- суммы, уплаченные или подлежащие выплате компанией в результате прекращения услуг или офиса директора

- суммы, уплаченные или подлежащие уплате лицом, принимаемым в качестве работодателя в соответствии с условиями подрядчика вследствие прекращения оказания услуг лицом, принятым в качестве работника в соответствии с этими положениями.

Выплаты за увольнение

Выплаты за увольнение могут включать:

- выплаты за неиспользованный отпуск по болезни или указанные в реестре выходных дней

- выплаты вместо уведомления

- выплаты ex gratia или «золотые рукопожатия»

- нетрудоспособность работника выплаты (постоянная нетрудоспособность, кроме компенсации за телесные повреждения) и

- определенные выплаты после смерти работника.

Выплаты за увольнение не включают:

- плату за неиспользованный ежегодный отпуск или неиспользованный отпуск за выслугу лет (однако такие выплаты облагаются налогом на заработную плату – см. Раздел ниже) или

- не облагаемая налогом часть действительного сокращения штата выплаты или выплаты по схеме досрочного выхода на пенсию.

Сумма, подлежащая обложению налогом на заработную плату, – это сумма выплаты при увольнении, выплачиваемой работодателем, которая была бы подоходным налогом с налогооблагаемого дохода работника.

Подлинные выплаты при увольнении (ранее известные как добросовестные выплаты при увольнении) и выплаты по схеме досрочного выхода на пенсию (ранее известные как утвержденные выплаты по схеме досрочного выхода на пенсию)

Выплата, возникающая в связи с увольнением, может представлять собой либо настоящую выплату за увольнение в соответствии с разделом 83- 175 из ITAA или выплаты по схеме досрочного выхода на пенсию в соответствии с разделом 83-180 закона ITAA . Такие выплаты освобождаются от налога на заработную плату в той мере, в какой они освобождены от налога на прибыль.

Такие выплаты освобождаются от налога на заработную плату в той мере, в какой они освобождены от налога на прибыль.

Выплаты по инвалидности

Сегмент инвалидности выплаты при увольнении в соответствии с разделом 82-150 Закона ITAA не облагается подоходным налогом и не облагается налогом на заработную плату.

Неиспользованный ежегодный отпуск и отпуск за выслугу лет

За весь неиспользованный (накопленный) ежегодный отпуск и отпуск за выслугу лет, оплачиваемые работнику после прекращения службы (включая премию, загрузку или другую дополнительную плату, относящуюся к этому отпуску), подлежат налог с заработной платы.

Неиспользованный отпуск по болезни, оплачиваемый при увольнении, является частью выплаты при увольнении и рассматривается в предыдущем разделе.

Пособие по случаю смерти при увольнении с работы

Пособие по случаю смерти при увольнении с работы – это выплата при увольнении, выплачиваемая в результате смерти работника. Часть таких платежей может не облагаться подоходным налогом в руках получателя, а эта освобожденная от налога часть освобождена от налога на заработную плату.

Часть таких платежей может не облагаться подоходным налогом в руках получателя, а эта освобожденная от налога часть освобождена от налога на заработную плату.

Обращаем ваше внимание, что постановления не имеют силы закона.Каждое решение, принимаемое Управлением государственных доходов, принимается по существу каждого отдельного дела с учетом любого соответствующего постановления.

% PDF-1.5 % 2 0 obj > >> эндобдж 4 0 объект > ручей uuid: dc8164f9-cf14-4fd5-80ea-0b8ce6853ef9adobe: docid: indd: 15175f2f-6dee-11dd-b0f6-db276acc8dc1xmp.id: 87316a76-ac95-6244-9847-3318991-32df.cdf4df4df3df4df3df4-9847-338-646-92d3-9847-338a3a1-64d-p.fd b2bdf6bcfe24xmp.did: 90883e1c-f924-2a4a-8a33-b9cc7857ce51adobe: docid: indd: 15175f2f-6dee-11dd-b0f6-db276acc8dc1default

2 (Windows) 2021-06-16T19: 30: 44 + 05: 30application / pdf Adobe PDF Library 15.0 Ложь конечный поток

эндобдж

19 0 объект

>

ручей

H | Sn1 + x \, ڦ

ZТPlMaEпp ^ ;, Eqjo95ZɑJ` [*

= \ wx4fr \ i | > Jk.

2 (Windows) 2021-06-16T19: 30: 44 + 05: 30application / pdf Adobe PDF Library 15.0 Ложь конечный поток

эндобдж

19 0 объект

>

ручей

H | Sn1 + x \, ڦ

ZТPlMaEпp ^ ;, Eqjo95ZɑJ` [*

= \ wx4fr \ i | > Jk. ꒩.↺ uR`XW # NX3 | h + b: {4at “%.) (Sr 5] (zV

Y rT @

꒩.↺ uR`XW # NX3 | h + b: {4at “%.) (Sr 5] (zV

Y rT @Международный справочник по трудовому праву

Увольнение (увольнение)

Учитывая географический охват руководства и большое разнообразие норм трудового законодательства, трудно сделать общие выводы, которые охватывают весь мир.

Схожие концепции, но разная интерпретация и местная специфика

Анализ охвата стран показал, что страны во всех регионах часто признают ряд схожих концепций в отношении индивидуального расторжения трудовых договоров.В Бразилии, Колумбии и Эквадоре увольнение с указанием причины возможно только по причинам, предусмотренным законом. Однако, в то время как в Эквадоре компенсация не выплачивается при условии, что работодатель соблюдает очень строгий процесс с предварительного одобрения правительства, в Колумбии выплачивается выходное пособие, а в Бразилии полагается как компенсация вместо уведомления, так и выходное пособие. . Хотя применяется тот же принцип, толкование и правовой контекст могут сильно различаться.

. Хотя применяется тот же принцип, толкование и правовой контекст могут сильно различаться.

Многие правовые системы также отражают аналогичные концепции, такие как увольнение в дисциплинарном порядке по вине или серьезной причине и защита от увольнения для определенных категорий сотрудников (например,г. материнство, болезнь, политический мандат и т. д.).

Есть также общие черты в отношении сроков уведомления или выходных пособий.

Примерно в 70% проанализированных стран сотрудники имеют право на уведомление. В большинстве этих стран период уведомления может быть заменен разовым компенсационным возмещением вместо уведомления (которое, как правило, равно вознаграждению, которое работник получил бы в течение периода уведомления), или видом отпуска (что обычно подразумевает что сотрудник больше не предназначен для работы, но будет продолжать работать и получать регулярную заработную плату до истечения срока уведомления).В меньшинстве стран от работника требуется проработать период уведомления или чтобы работодатель получил явное согласие работника на его замену компенсацией или отпуском в сад. В большинстве стран продолжительность периода уведомления связана с количеством отработанных лет.

В большинстве стран продолжительность периода уведомления связана с количеством отработанных лет.

В общих чертах, выходное пособие касается выплаты, которую работодатель обязан произвести, потому что он уволил работника или потому, что это стандартная практика – вести переговоры с физическим лицом о такой выплате.Как правило, выходное пособие не связано с периодом уведомления. Его размер часто привязан к стажу работы сотрудника в компании.

Индивидуальные и коллективные увольнения

В большинстве стран особые правила вступают в силу, когда в относительно короткие сроки увольняются несколько сотрудников. В этих странах (73% рассматриваемых стран) это означает, что после превышения определенных пороговых значений необходимо выполнить определенную процедуру, прежде чем приступить к увольнению (например, процедура информации и / или консультации или предварительное разрешение. властями).Обратите внимание, что социальный план обычно оговаривается в рамках коллективного увольнения, и поэтому приведенные ниже сравнения затрат не применяются.

Более подробную информацию о порогах коллективного увольнения можно найти на страницах для конкретных стран .

Какие существуют системы индивидуального увольнения?

Рассматривая различные правила, в целом мы можем выделить несколько различных систем, применимых в случае индивидуального прекращения трудовых отношений , как это отражено на круговой диаграмме ниже.

Продолжение заработной платы, выходное пособие, выходное пособие и пенсионные пособия

Эта публикация предназначена только для ознакомления. Он не предназначен для замены Закона и правил работодателя о налоге на здоровье.

Сумма, полученная сотрудником при увольнении, может быть либо трудовым доходом, либо пособием при выходе на пенсию в соответствии с Федеральным законом о подоходном налоге (ITA).

Следующая информация поможет определить, подлежит ли полученная сотрудником сумма налога на здоровье работодателя (EHT).

Продолжение заработной платы

Если после увольнения физическое лицо получает периодические выплаты и сохраняет право на льготы, доступные только сотрудникам, например, в связи с длительной нетрудоспособностью, или физическое лицо продолжает накапливать зачитываемые для пенсии услуги или продолжение в рамках группового плана RRSP, выплаты считаются продолжением заработной платы. Продление заработной платы – это вознаграждение в соответствии с федеральным законом ITA и EHT .

Выплата при увольнении

Сотрудник, не получивший обязательного письменного уведомления, должен вместо этого получить выходное пособие.Сумма, выплачиваемая при расторжении вместо уведомления, является вознаграждением, которое подлежит EHT .

Выходное пособие

Выходное пособие – это сумма, выплачиваемая в зависимости от выслуги лет, которая выплачивается работнику при увольнении. Выходное пособие считается выходным на пенсию в соответствии с федеральным законом ITA и не подлежит EHT .

Выходное пособие считается выходным на пенсию в соответствии с федеральным законом ITA и не подлежит EHT .

Пенсионные

Пособие при выходе на пенсию выплачивается по усмотрению работодателя.Этот платеж также может называться выходным пособием.

Значение пенсионного пособия включает любые суммы, выплачиваемые сотруднику, увольняющемуся, в качестве компенсации за потерю должности или работы, или связанные с решением суда или урегулированием убытков за незаконное увольнение, или в знак признания выслуги лет. Таким образом, пенсионное пособие не считается доходом от офиса или работы в соответствии с ITA и не подлежит EHT .

Выход на пенсию или потеря работы не включает следующее:

- перевод с одного офиса или должности на другую у того же работодателя

- увольнение с работодателем с последующим повторным трудоустройством в аффилированном лице

- увольнение с работы в связи со смертью.

Могут возникнуть ситуации, когда периодические выплаты после потери должности или работы лицом могут представлять собой частичную выплату пенсионного пособия. Однако периодические выплаты не будут считаться пенсионным пособием, если выплаты учитываются как доход от работы для целей расчета страховых взносов и пособий по страхованию занятости, пенсионных накоплений Канадского пенсионного плана или соответствующих требованиям лет службы в рамках зарегистрированного пенсионного плана. Эти выплаты считаются продолжением заработной платы и подлежат EHT .

Такие статьи, как бонусы, комиссионные, накопленные сверхурочные и неиспользованные отпускные, являются обычным доходом и не квалифицируются как пенсионное пособие. Следовательно, эти объекты облагаются налогом для целей EHT .

Выплата, связанная с неиспользованным отпуском по болезни, квалифицируется как пенсионное пособие и не подлежит EHT .

Запросить устный перевод

Чтобы получить устный перевод по конкретной не рассмотренной ситуации, отправьте свой запрос по:

Публикации по теме

Другие публикации, которые предоставляют дополнительную информацию по этой теме, включают:

Дополнительная информация

Чтобы получить самую последнюю версию этой публикации или дополнительную информацию, посетите наш веб-сайт ontario.ca / finance и введите 2803 в поле страницы поиска внизу веб-страницы или свяжитесь с Министерством финансов по телефону:

- 1 866 ONT-TAXS (1 866 668-8297)

- 1800 263-7776 для телетайпа (TTY)

9 предупреждений о прекращении трудовых отношений (международных) сотрудников

Деннис Рейнс о важных практических моментах при увольнении международных сотрудников. Каковы риски работодателя и работника? Что можно сделать, чтобы избежать рисков?

Каковы риски работодателя и работника? Что можно сделать, чтобы избежать рисков?

Прекращение трудовых отношений имеет большое значение как в личном, так и в финансовом плане. Также может быть ряд вопросов, касающихся личного налогообложения или налогообложения работодателя, которые часто упускаются из виду. Деннис Рейнс из TTT-Group обсуждает 9 моментов, о которых сотрудники и работодатели должны знать в связи с увольнением.Налоговые правила Нидерландов могут быть довольно сложными и иметь большое влияние. Особое внимание уделяется сотрудникам с правлением 30% и другим «международным» сотрудникам.

1. Пени №1 (Налог на сверхнормативное вознаграждение)

В Нидерландах существуют определенные правила относительно чрезмерного вознаграждения. Особенно важным является то, что работодателям может потребоваться выплатить 75% (!) Выходного пособия (части) или опционов, которые работник все еще может использовать. Все это связано с законодательством, направленным против чрезмерного вознаграждения.Согласно очень сложным правилам, налог работодателя рассчитывается с той части, которая считается чрезмерной. Поскольку работник уже обычно облагается налогом на весь свой заработок, включая чрезмерную часть, налог работодателя подлежит дополнительной оплате и поэтому называется псевдоналогом (поскольку он не заменяет налогообложение на уровне сотрудников). Таким образом, часть заработка облагается налогом в размере не более 127%, из которых 52% налога на заработную плату уплачивает работник, а 75% – работодатель.

Все это связано с законодательством, направленным против чрезмерного вознаграждения.Согласно очень сложным правилам, налог работодателя рассчитывается с той части, которая считается чрезмерной. Поскольку работник уже обычно облагается налогом на весь свой заработок, включая чрезмерную часть, налог работодателя подлежит дополнительной оплате и поэтому называется псевдоналогом (поскольку он не заменяет налогообложение на уровне сотрудников). Таким образом, часть заработка облагается налогом в размере не более 127%, из которых 52% налога на заработную плату уплачивает работник, а 75% – работодатель.

Это специальное законодательство применяется, если работник заработал более 538 000 евро (2016 г.) на годовой основе за второй год до года увольнения.Если меньше, то законодательство не применяется и налог с работодателя не взимается. Но если он выше, может потребоваться налог с работодателя. Проще говоря, это имеет место, если выходное пособие, выплачиваемое в год увольнения, и любое увеличение заработной платы в год t-1 и год t (по сравнению с доходом в год t-2) превышают уровень дохода в году t-2. . При превышении работодатель должен платить 75%. Существует несколько конкретных подробных правил, когда работа началась или закончилась в течение года, или началась только в прошлом году или в том же году.Кроме того, для опций действуют особые правила. Опционы, предоставленные в год прекращения или в год до прекращения, также рассматриваются по справедливой рыночной стоимости, если они не были исполнены до или на дату прекращения.

. При превышении работодатель должен платить 75%. Существует несколько конкретных подробных правил, когда работа началась или закончилась в течение года, или началась только в прошлом году или в том же году.Кроме того, для опций действуют особые правила. Опционы, предоставленные в год прекращения или в год до прекращения, также рассматриваются по справедливой рыночной стоимости, если они не были исполнены до или на дату прекращения.

Пример

Джон заработал 600 000 евро в 2014 г. (t-2) и 700 000 евро в 2015 г. (t-1). 31 декабря 2016 г. уволен с работы. В 2016 году он заработал 650 000 евро и получил выходное пособие в размере 850 000 евро. Прибыль в году t-1 на 100 000 евро выше, чем в году t-2.Доход в году t составляет 50 000 евро плюс 850 000 евро = на 900 000 евро больше, чем в году t-1. Штрафной налог рассчитывается следующим образом: 1 000 000 евро (100 000 евро плюс 900 000 евро) минус 600 000 евро = 400 000 евро x 75% = 300 000 евро.

Я часто сталкивался с тем, что дискуссии между сотрудниками и работодателем становились очень трудными из-за этого особого типа законодательства или из-за того, что работодатели просто не знали об этих важных правилах.

Рекомендация

Проверить, подлежит ли уплате штраф.Воздействие может быть весьма значительным. Планирование и расчет времени, безусловно, могут помочь минимизировать штрафные санкции или избежать их. Особое внимание следует уделять международным сотрудникам (например, эмигрантам, гражданам США или пассажирам), поскольку может быть больше возможностей ограничить воздействие.

2. Пени №2 (предпенсионный сбор)

Еще один важный псевдоналог – это 52% налог с работодателя, взимаемый с выходного пособия, которое квалифицируется как предварительная пенсия. Голландский законодатель наказывает работодателей, которые платят определенную сумму увольняющимся работникам, если заработок достаточен для преодоления периода между датой увольнения и обычной датой пенсии.Работодатели могут возразить, что сбор не подлежит уплате, так как либо сумма слишком мала, чтобы сократить предпенсионный период, либо что увольнение имеет четкие (реальные) деловые причины, и выходное пособие не было основано на сокращении предпенсионного периода.

Подобно другому штрафу, работодатель должен уплатить налог в размере 52%, в то время как работник также должен уплатить максимальный налог в размере 52%.

Рекомендация

Проверить, подлежит ли уплате штраф. Пересмотрите, подумайте о мотивации и / или скорректируйте уровень выходного пособия, прежде чем ожидать увольнения сотрудников старше 55 лет, имеющих право на крупное выходное пособие.

3. Глобальный налоговый и / или социальный статус сотрудника

На практике я часто сталкивался с тем, что увольнение не было оптимизировано, что стоило компании и сотруднику больше денег, чем было необходимо. Поэтому рекомендуется хорошо разбираться в налоговых последствиях и последствиях для социального обеспечения (помимо, конечно, юридических аспектов). Это особенно верно для международных работодателей, обладателей правила 30% (см. Ниже) и для сотрудников, которые рассматривают возможность переезда в другую страну в связи с увольнением.

Например, если работник переедет в другую страну до выплаты выходного пособия, это может привести к дополнительному налогу или обязательству по социальному обеспечению, чем если бы работник переждал переезд после того, как работник получил выходное пособие. Такое дополнительное налоговое обязательство может, например, возникнуть в связи с тем, что в новой стране происхождения (с более высокими налоговыми ставками) существует система кредитов для избежания двойного налогообложения (в этом случае работник будет платить дополнительный налог сверх уже уплаченного налога) ( 1).Или новая страна – это страна, с которой не существует или неприменимо налоговое соглашение. Точно так же в новой стране в исключительных обстоятельствах может возникнуть дополнительная ответственность по социальному обеспечению. Идея ясна: глобальные перемещения или глобальная мобильная рабочая сила требуют особого внимания при расторжении трудового договора.

Такое дополнительное налоговое обязательство может, например, возникнуть в связи с тем, что в новой стране происхождения (с более высокими налоговыми ставками) существует система кредитов для избежания двойного налогообложения (в этом случае работник будет платить дополнительный налог сверх уже уплаченного налога) ( 1).Или новая страна – это страна, с которой не существует или неприменимо налоговое соглашение. Точно так же в новой стране в исключительных обстоятельствах может возникнуть дополнительная ответственность по социальному обеспечению. Идея ясна: глобальные перемещения или глобальная мобильная рабочая сила требуют особого внимания при расторжении трудового договора.

Рекомендация

Помните о рисках и сложностях, которые могут возникнуть при работе и / или проживании за границей. При правильном налоговом планировании и получении надлежащих налоговых консультаций можно избежать или минимизировать риски и повышенное налоговое воздействие.

4. Правило 30%: доход от прошлой работы / доход после увольнения

Правило 30% не применяется к доходам от прошлой работы. Выходное пособие считается доходом от прошлой работы и, следовательно, правило 30% не применяется.

Выходное пособие считается доходом от прошлой работы и, следовательно, правило 30% не применяется.

Правило 30%, однако, применяется к доходу от текущей работы. В принципе, это также относится к доходу после увольнения, например к бонусам, выплатам за неоплаченные отпускные дни и отпускным, при условии, что они подлежат налогообложению / выплачиваются в течение одного месяца после месяца увольнения.Если он уплачивается / облагается налогом позже, правило 30% не применяется.

Опционы на акции / SAR или акционерные акции требуют особого внимания. В принципе, ускоренное наделение правами должно быть штрафом за применение правила 30% (при условии, что налогооблагаемый момент находится в пределах периода в один месяц), поскольку это квалифицируется как доход от текущей работы. Но если работник теряет свои права на (неинвестированный) капитал и фактически получает (денежную) компенсацию за потерю капитала, такая компенсация считается выходным пособием / доходом от прошлой работы, и в этом случае правило 30% неприменимо.

Рекомендация

Работодатели должны проявлять особую осторожность при применении правила 30% в отношении выплат, производимых в связи с увольнением. Сроки и характер платежей имеют решающее значение для возможности требовать 30% ставки.

5. Отпуск для садоводов и ограничение 30%: очень сложно!

Отпуск по садоводству заслуживает особого внимания. Голландские налоговые органы (DTA) придерживаются мнения, что оплата отпуска в саду также квалифицируется как доход от прошлой работы (поскольку активная занятость прекратилась).Прецедентное право в этой области динамично, и до сих пор неясно, верна ли точка зрения DTA и должны ли быть соблюдены определенные условия, прежде чем отпуск по садоводству будет считаться доходом от прошлой работы.

В связи с позицией DTA, сочетание 30% правового отпуска и отпуска по садоводству является довольно сложной задачей. Есть 3 риска:

- Правило 30% не может применяться к заработной плате, полученной в неактивные месяцы;

- Трудоустройство можно считать фактически прекращенным, и в этом случае также прекращается действие правила 30%.

Правило 30% может применяться только к доходу после увольнения, который выплачивается / подлежит налогообложению в течение одного месяца (упомянутого в параграфе 4). Таким образом, это может серьезно поставить под угрозу применение правила 30% в отношении дохода, который считается доходом от текущей работы, но который выплачивается / подлежит налогообложению позднее, чем через один месяц после месяца, в котором прекращается активная трудовая деятельность.

Правило 30% может применяться только к доходу после увольнения, который выплачивается / подлежит налогообложению в течение одного месяца (упомянутого в параграфе 4). Таким образом, это может серьезно поставить под угрозу применение правила 30% в отношении дохода, который считается доходом от текущей работы, но который выплачивается / подлежит налогообложению позднее, чем через один месяц после месяца, в котором прекращается активная трудовая деятельность. - Другой риск, связанный с мнением о том, что трудоустройство фактически уже закончилось, заключается в том, что сохранение 30% -ного правила с другим голландским работодателем, когда между началом отпуска по садоводству и заключением нового трудового договора с новым работодателем проходит более 3 месяцев. работодатель.

Рекомендация

Старайтесь не соглашаться на отпуск по садоводству для сотрудников с правилом 30%. Если это невозможно, то попробуйте ограничить период и искать возможности уже (частично) выплачивать доход после увольнения в течение одного месяца после окончания активной занятости и разрешить немедленное исполнение опционов. Если это невозможно сделать, работодателям рекомендуется больше не применять правило 30% по истечении одного месяца.

Если это невозможно сделать, работодателям рекомендуется больше не применять правило 30% по истечении одного месяца.

6. Комментарий ОЭСР и источники налоговых прав

На основании последнего комментария ОЭСР относительно выходного пособия выходное пособие в соответствии с Типовым налоговым соглашением ОЭСР подлежит налогообложению в соответствии с налоговыми правами на регулярный доход за 12 месяцев, предшествующих прекращению активной занятости.В комментарии также приводятся руководящие принципы для других выплат в связи с прекращением трудовых отношений, таких как отпуск по работе в саду (облагается налогом на основе того, где кто-то обычно выполнял бы трудовую деятельность, если бы работа не была уволена). Этот комментарий, вероятно, применим в большинстве ситуаций, когда между странами были заключены налоговые соглашения на основе Типового налогового соглашения ОЭСР. Следовательно, необходимо определить, в какой степени выходное пособие фактически облагается налогом в (бывшем) государстве работы и / или (бывшем) резидентстве (2).

Однако, помимо того, что комментарий не является обязательным (но имеет очень важную интерпретирующую силу), комментарий является довольно новым (например, 15 июля 2014 г.), и не все страны примут этот новый комментарий (поскольку эти страны могут не применять динамическую интерпретацию) . Вместо этого страны могут принять статичное толкование, означающее, что новый комментарий не рассматривается, или по другим причинам могут следовать своим собственным руководящим принципам и прецедентному праву.

Рекомендация

Помните о новом комментарии ОЭСР, который устанавливает налоговые права на выходное пособие в соответствии с налоговыми правами на доход по найму за 12 предшествующих месяцев.Пожалуйста, проверьте, принимает ли участвующая страна или страны новый комментарий.

7. Отказ от прав в сравнении с соглашением о выравнивании налогов

Особого внимания требуют сотрудники, которые работали на основе налогового выравнивания (TEQ). В соответствии с таким соглашением работникам может потребоваться возмещение любых налогов (или социальных взносов) за прошлые годы и текущий год с дохода, к которому применяется TEQ, поскольку любые налоговые обязательства в отношении этого дохода относятся к счету работодателя. Поскольку налоговые декларации подаются после налогового года, а окончательная налоговая оценка производится намного позже, может пройти несколько лет, прежде чем такие расчеты TEQ будут завершены.

Поскольку налоговые декларации подаются после налогового года, а окончательная налоговая оценка производится намного позже, может пройти несколько лет, прежде чем такие расчеты TEQ будут завершены.

Обычно в случае увольнения заключают договор о расторжении, в котором указывается, что это окончательное урегулирование и которое заменяет все предыдущие контракты. Таким образом, включение такого положения может привести к тому, что сотрудники, которые все еще имеют право на возврат налогов, не захотят возвращать такой возврат работодателю. Иногда возврат налогов может быть очень значительным. Сотрудник может занять позицию, что ранее заключенное соглашение TEQ больше не действует с момента подписания окончательного соглашения о расторжении / урегулировании.Это может привести к непредвиденным финансовым последствиям, и налоговые органы могут заявить, что работодатель предоставил работнику чистую прибыль, которая должна быть получена, что еще больше увеличивает финансовые последствия.

Рекомендация

При составлении соглашения об увольнении в качестве работодателя убедитесь, что вы все еще можете требовать возмещения налогов в соответствии с соглашениями TEQ, заключенными в прошлом с вовлеченным сотрудником. Это можно сделать, конкретно указав это в мировом соглашении.

8. Опять же TEQ: приравнивается ли выходное пособие к налогу?

Большинство работодателей считают, что выходное пособие выходит за рамки соглашения TEQ. Хотя это может быть распространенным мнением, мы на практике убедились, что сотрудники (или их юристы) могут быть очень креативными и утверждать, что TEQ применяется к любому выходному пособию в случае, если это более выгодно для них. Это может привести к неприятным дискуссиям с сотрудником и, в зависимости от динамики увольнения, может принести компании больше денег, чем ожидалось.

Хотя это было бы исключением, то же самое могло бы быть справедливо и в обратной ситуации, когда работодатели считают (например, поддержанные политикой назначения или письмом, подтверждающим, что TEQ применяется), что TEQ действительно применяется к выходному пособию. Те же обсуждения и финансовые последствия могут возникнуть из-за различий во взглядах сторон.

Те же обсуждения и финансовые последствия могут возникнуть из-за различий во взглядах сторон.

Рекомендация

Уточните, применяется ли TEQ к выходному пособию или нет. Лучше всего уже включить это в политику назначения, поскольку это даст меньше всего поводов для потенциального обсуждения.Если это (еще) не включено в политику переуступки, рекомендуется, по крайней мере, уточнить это в мировом соглашении.

9. Прекращение по болезни

В Нидерландах, согласно системе социального обеспечения Нидерландов, работодатели должны выплачивать больным работникам не менее 70% последней полученной заработной платы за два года. Очевидно, что это суровое правило для работодателей, особенно если такое имеет место, и они не покрыли такой риск страховым агентом. По истечении этого двухлетнего периода работа часто прекращается.При увольнении больного человека с работы возникает еще один недостаток для (более крупных) работодателей, поэтому он также влияет на дифференцированный взнос социального страхования работодателя в течение 10 лет (!), Потому что история болезни / инвалидности учитывается при определении применимая дифференцированная премия. Это означает, что размер премии за период в 10 лет выше, чем она была бы, если бы работник не был болен. Поэтому часто соглашаются, что сотрудник лучше отчитывается до даты увольнения.

Это означает, что размер премии за период в 10 лет выше, чем она была бы, если бы работник не был болен. Поэтому часто соглашаются, что сотрудник лучше отчитывается до даты увольнения.

Рекомендация

В случае болезни договоритесь с работником в окончательном соглашении об урегулировании, о котором он или она лучше сообщит до даты увольнения (3).

Заключение

Из вышеизложенного ясно следует, что при расторжении трудового договора с международными сотрудниками в самом широком смысле, например с 30% -ными владельцами, эмигрантами, пассажирами или просто сотрудниками, которые рассматривают возможность выезда из страны в связи с увольнением, требуется особое внимание.Но также необходимо учитывать штрафные налоги, а также дифференцированный вопрос страховых премий для больных сотрудников как для международных сотрудников, так и для «обычных» местных сотрудников. Само собой разумеется, что надлежащие налоговые и юридические консультации лучше всего получать при расторжении трудовых договоров, особенно с международными сотрудниками.

Примечания:

- Дополнительное налоговое обязательство может точно так же возникнуть, если новая страна применяет освобождение с прогрессивным методом, и в этом случае доход должен указываться в новой стране, в то время как страна предоставляет налоговое освобождение по средней налоговой ставке.Таким образом, возникает недостаток прогресса.

- Для резидента США с правлением 30% (и выбирающим частичное нерезидентство) налоговые обязательства Нидерландов по доходу от работы ограничиваются голландскими рабочими днями в применимый учетный период.

- Обратите внимание, что сотрудники, которые снова сообщают о болезни в течение 6 недель после того, как сообщили о лучшем, (более крупный) работодатель имеет недостаток, заключающийся в том, что также в этих случаях история болезни / инвалидности таких сотрудников учитывается в течение 10 лет для целей дифференцированных премий. .