Когда платить НДФЛ при увольнении сотрудника в 2019-2021 году

Работодатели могут выдавать зарплату своим подчинённым наличными или переводить на банковскую карту. Зависит ли от способа получения денег, когда должно произойти перечисление НДФЛ при увольнении сотрудника в 2021 году? Сроки и особенности выплат при увольнении и подоходного налога с них рассмотрены в этой статье.

Когда время для налога

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2016 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2021 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

ПРИМЕР

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Об этом далее.

Общее правило

В 2021 году ситуация с отчислением НДФЛ следующая. На основании статьи 226 НК РФ работодатель обязан совершить перечисление НДФЛ при увольнении не позднее дня, идущего за выдачей зарплаты. При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един.

Так же предлагаем вам ознакомиться со статьей: «Увольнение «без отработки двух недель»: можно или нет».

ПРАВИЛО

В 2021 году НДФЛ с выплат при увольнении перечислите не позднее следующего дня после выплаты работнику (п. 6 ст. 226 НК РФ).Когда уволенному выдавать зарплату

Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения. В частности, это касается:

- оплаты труда за количество доработанных дней;

- премиальных выплат;

- задолженности перед сотрудником.

Зарплата, выдаваемая в день увольнения, должна состоять из всех сумм, положенных работнику. То есть организация должна полностью расплатиться с сотрудником и не иметь задолженностей перед ним. Это правило закреплено в Трудовом Кодексе РФ (ст. 140).

Несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

Если же сотрудник в день увольнения не пришел к работодателю, чтобы получить причитающиеся выплаты и свою трудовую книжку, то выдать ему зарплату придется позднее. Сделать это нужно в день явки работника.

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в 2021 году в день, который не совпадает с зарплатным?

Подробнее об этом смотрите статью: «Каковы сроки выплаты зарплаты при увольнении».

Когда перечислять с уволенного налог

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2021 году кого-либо из сотрудников?

Чтобы разобраться с этой ситуацией, нужно внимательно изучить упомянутое письмо Минфина России. В нем даны ключевые разъяснения относительно сроков.

Сложности связаны с тем, что работники чаще всего увольняются, не до конца отработав месяц. В этом случае выплатить доход работодатель должен в день увольнения, что закреплено в пункте 2 статьи 223 НК РФ. А вот НДФЛ с выплаты при увольнении по соглашению сторон (и любым другим причинам) должен быть перечислен максимум на следующий день после дня выдачи последней зарплаты. Он же – последний день работы.

Сроки перечисления

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Перечисление ндфл при увольнении сотрудника 2021

Прекращение трудовых отношений между работником и работодателем может быть инициировано по основаниям предусмотренным ст. 77 ТК РФ. В этой статье рассмотрим возможные виды взаиморасчетов с сотрудником при увольнении и особенности перечисления НДФЛ (далее – налог).

Особенности перечисления НДФЛ при увольнении

При расчетах с работником в связи с окончанием трудовых отношений обратите внимание на ряд особенностей:

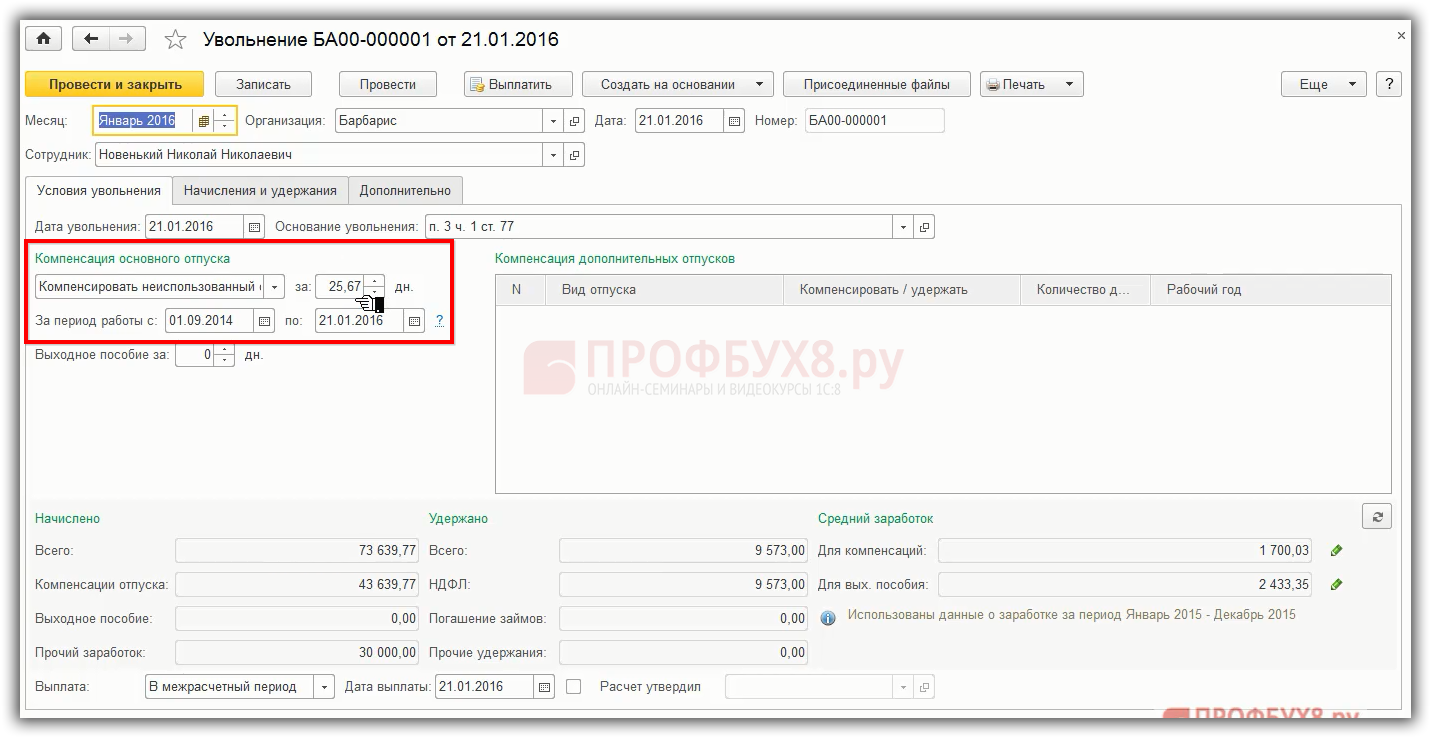

- наличие дней отпуска и предоставление отпуска сотруднику с последующим расторжением с ним трудового договора;

- наличие дней отпуска и выбор сотрудником компенсации неиспользованных дней;

- использование отпуска авансом.

Когда платить НДФЛ при увольнении сотрудника 2020 годом

Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст. 136 ТК РФ). Остальные расчеты будут перечислены позже.

НДФЛ с отпускных перечисляется в день выплаты отпускных или не позднее дня, следующего за перечислением отпускных.

Вместе с тем, п. 2 ст. 223 НК РФ гласит, что датой получения дохода в виде оплаты труда признается последний день месяца, за который сотруднику был начислен доход. Иными словами, если удержанный налог будет перечислен не на следующий день после окончания работы, а в последний день месяца, вы не нарушаете закон. Такой вывод подтверждается и позицией ФНС России в письме № БС-3-11/2094@, в котором говорится, что дата перечисления НДФЛ при увольнении в 2017г. в форме 6-НДФЛ может указываться последним днем месяца, в котором сотруднику выплатили доход.

Перечисление НДФЛ при увольнении 2020 годом

Остановимся на основных правилах уплаты налога:

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107;

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н, в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

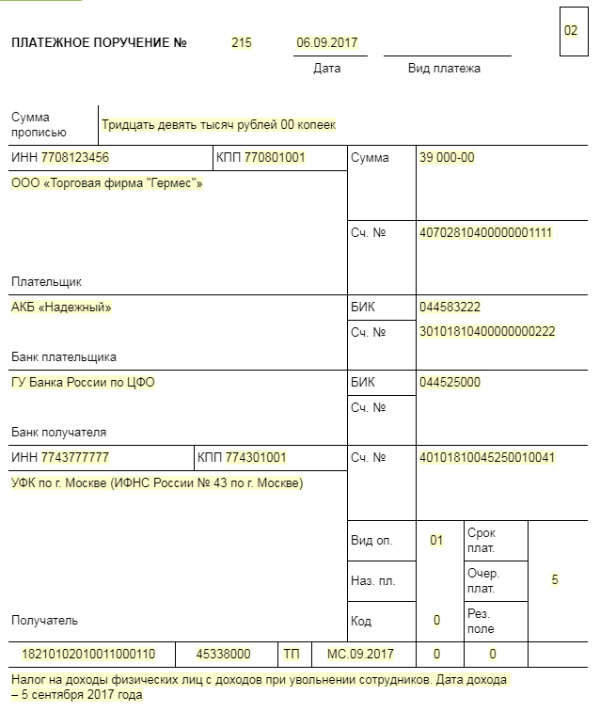

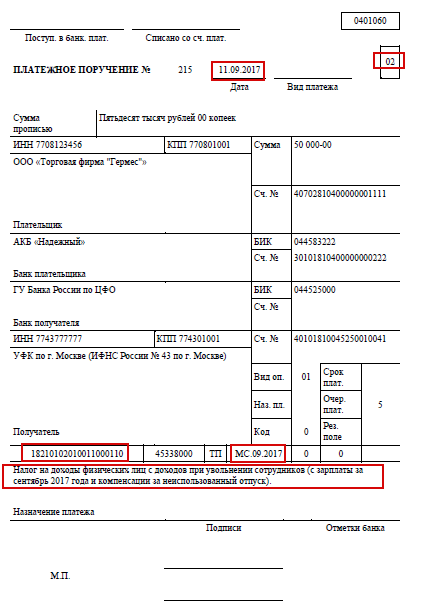

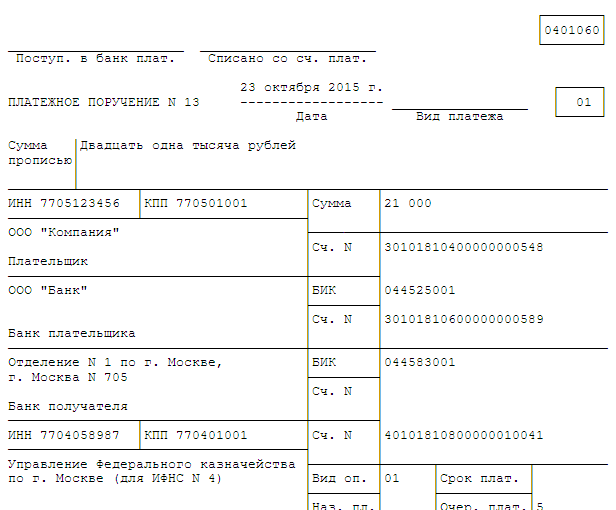

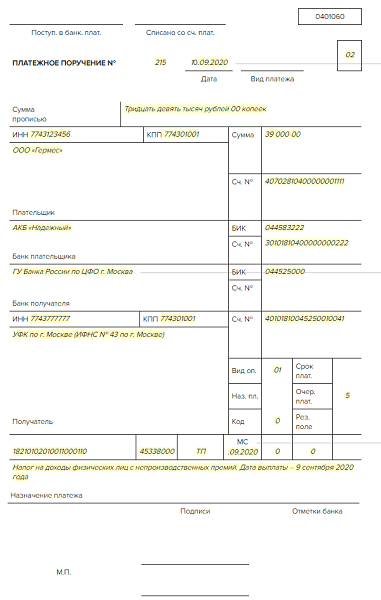

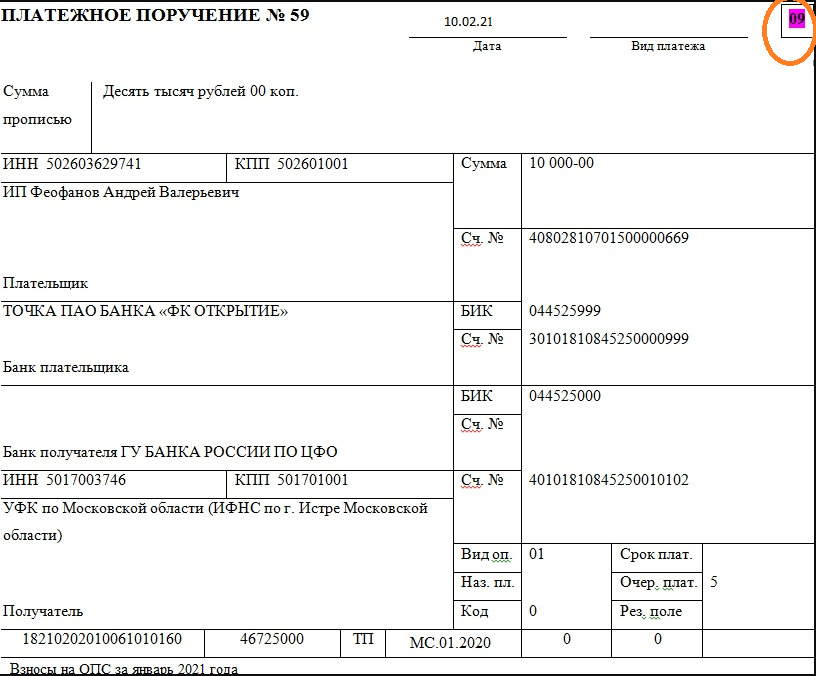

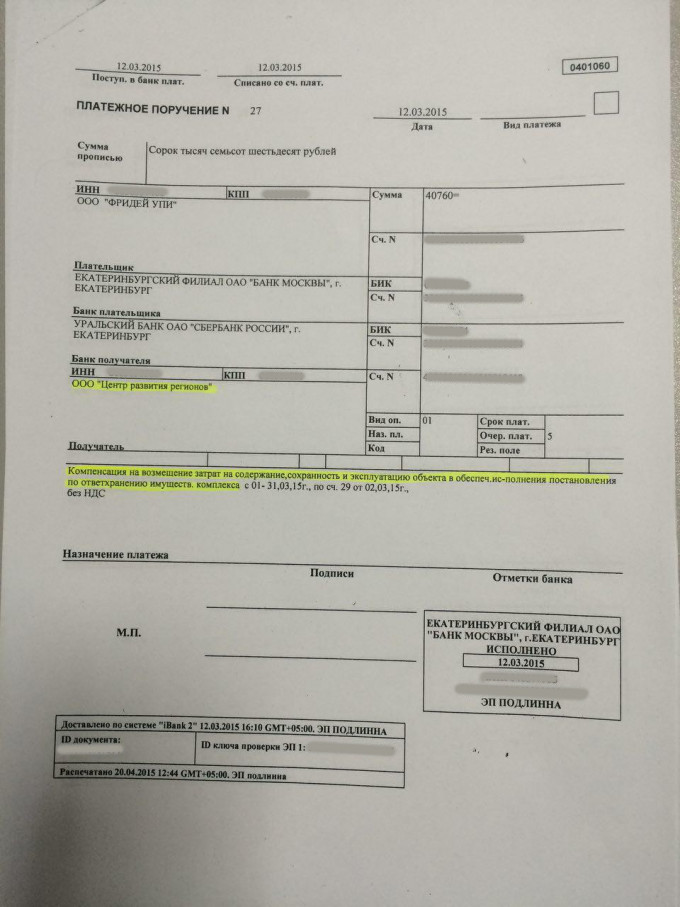

При заполнении платежного поручения на уплату налога необходимо учесть порядок заполнения полей:

-

101 – статус плательщика, указывается код 02 (налоговый агент).

-

7 – сумма платежа, указывается в целых рублях, то есть без копеек.

-

21 – код очереди платежа 5.

-

104 – код бюджетной классификации (КБК), 182 1 01 02010 01 1000 110 (код платежа налога).

-

105 – код ОКТМО, муниципального образования (межселенной территории), где аккумулируются средства от уплаты налога.

-

106 – основание платежа, код ТП (текущий период).

-

107 – период, указать месяц в котором фактически был уволен работник, удержана сумма налога и перечислена в бюджет.

Вне зависимости от выбранного варианта оформление платежного поручения на перечисление налога в бюджет является одинаковым.

Образец платежного поручения по уплате НДФЛ в 2020 году

Скачать

Форма налоговых сведений связанных с работой

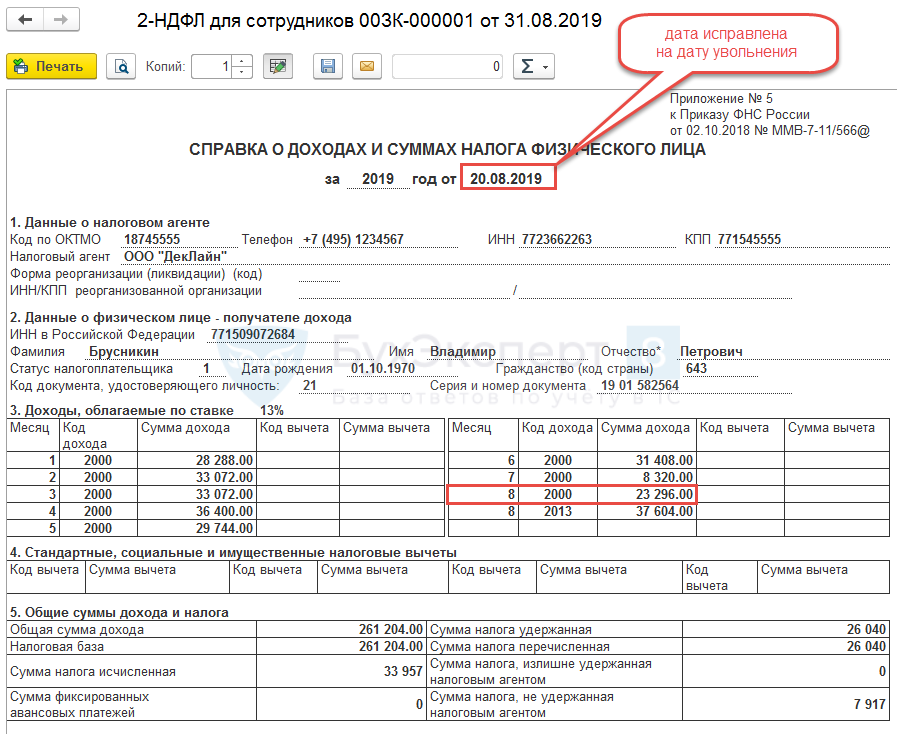

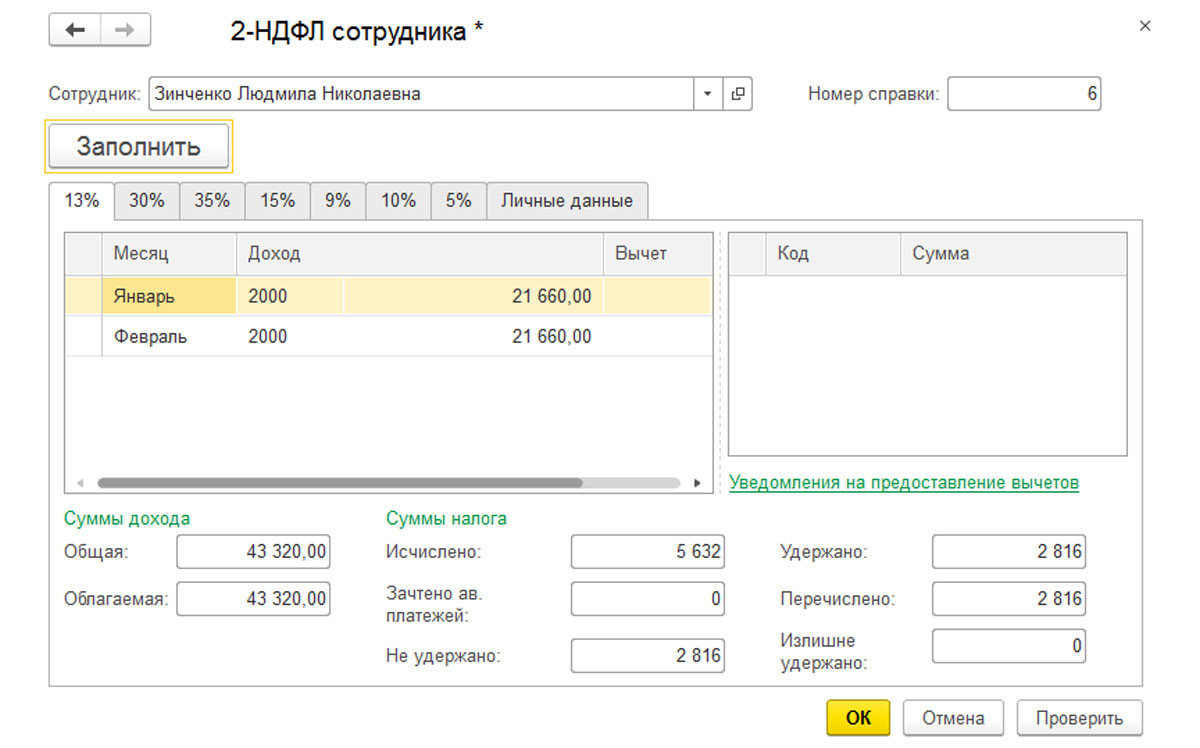

Справка 2-НДФЛ при увольнении выдается сотруднику на основании ст. 62 ТК и ст.230 НК, и обязывают работодателя по письменному заявлению выдать копии справок, выписки и прочие документы. Работодатель обязан предоставить запрашиваемые документы, заверенные надлежащим образом, не позднее трех рабочих дней.

62 ТК и ст.230 НК, и обязывают работодателя по письменному заявлению выдать копии справок, выписки и прочие документы. Работодатель обязан предоставить запрашиваемые документы, заверенные надлежащим образом, не позднее трех рабочих дней.

Об авторе статьи

Бацежева Зарема

Другие статьи автора на gosuchetnik.ruПеречисление НФДЛ при увольнении сотрудника в 2021 году

В какие сроки надо перечислить налог

Срок уплаты налога на доходы увольняемого работника указан в статье 226 НК РФ. Работодатель, будучи налоговым агентом, или, как еще говорят, источником выплат, должен:

Работодатель, будучи налоговым агентом, или, как еще говорят, источником выплат, должен:

- Удержать налог в день зарплаты или выплаты иного дохода, например пособий.

- Перечислить удержанный налог либо в день зарплаты, либо на следующий день, но не позже этого срока. Если речь идет о пособиях и отпускных, то работодатель рассчитывается до конца текущего месяца. Платежное поручение на НДФЛ при увольнении в 2020 году оформляется и передается в банк не позднее выплаты сотруднику окончательного расчета.

В налоговом законодательстве представлены только общие сроки, в пределах которых выплачивается налог в бюджет. Поэтому не имеет значения, на карточку получил сотрудник деньги или лично в руки, правила удержания и уплаты одинаковые.

| Вид выплаты | Срок уплаты налога |

|---|---|

| Аванс и зарплата | Следующий день за днем перечисления оплаты труда за вторую половину месяца |

| Премия | День, следующий за датой выплаты сотруднику |

| Окончательный расчет | Следующий день после последнего дня работы |

| Больничные и отпускные | Последний день месяца |

Надо помнить, что если работник трудоустроен и в головном офисе, и в одном из подразделений, а затем полностью увольняется, то платежку на НДФЛ с компенсации за неиспользованный отпуск при увольнении и иных выплат оформить необходимо по отдельности с обоих рабочих мест. Также дважды по одному сотруднику надо отчитываться в ИФНС.

Также дважды по одному сотруднику надо отчитываться в ИФНС.

Какие выплаты окончательного расчета облагаются налогом на доходы физических лиц

В последний день работы увольняющемуся обязаны выплатить:

- заработную плату по последний день работы;

- компенсацию за неиспользованный отпуск;

- выходное пособие (при сокращении численности штата).

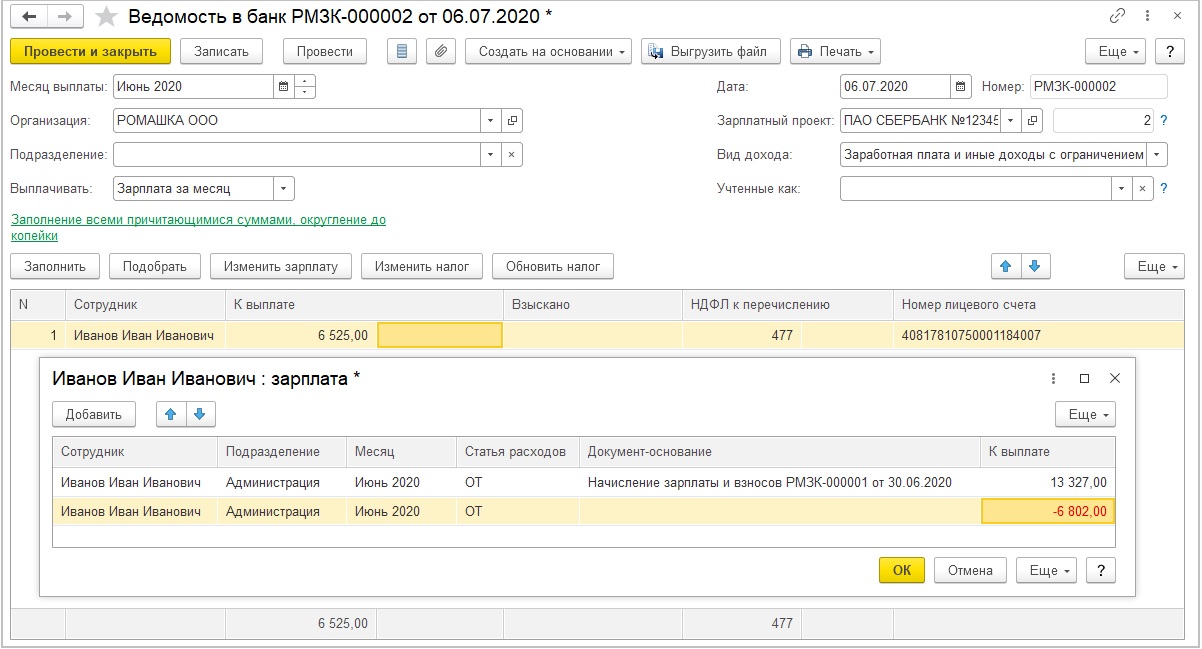

Зарплата и компенсация за неиспользованный отпуск облагаются подоходным налогом в полном объеме, а выходное пособие — только с суммы, превышающей средний заработок за три месяца. Платежка НДФЛ с зарплаты и компенсации за неиспользованный отпуск при увольнении оформляется и направляется в банк не позднее следующего рабочего дня.

Как оформлять платежное поручение НДФЛ, если следующий день нерабочий

Срок уплаты подоходного налога за увольняемого сотрудника переносится, если дата перечисления НДФЛ при увольнении в 2020 г. совпала с выходным или праздничным днем. Например, последний рабочий день сотрудника — 30 апреля. С ним произведен полный расчет, с выплат удержана исчисленная сумма. Но уплатить ее не получится, потому что следующий день — 1 мая, официальный праздник всех трудящихся. 2–5 мая, согласно производственному календарю, в 2020 году — нерабочие дни. В итоге платежка на уплату НДФЛ при увольнении датируется средой, 6 мая, — первым рабочим днем после выходных и праздников.

С ним произведен полный расчет, с выплат удержана исчисленная сумма. Но уплатить ее не получится, потому что следующий день — 1 мая, официальный праздник всех трудящихся. 2–5 мая, согласно производственному календарю, в 2020 году — нерабочие дни. В итоге платежка на уплату НДФЛ при увольнении датируется средой, 6 мая, — первым рабочим днем после выходных и праздников.

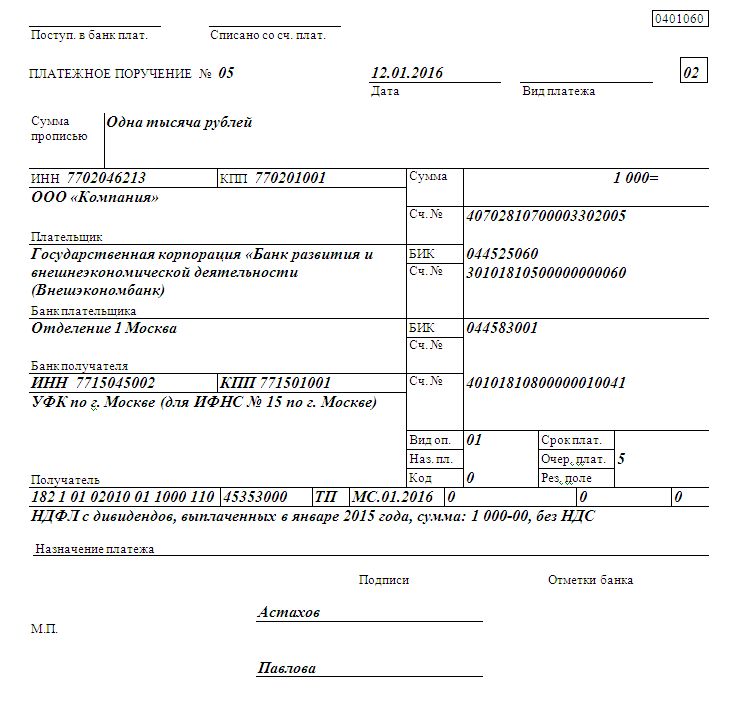

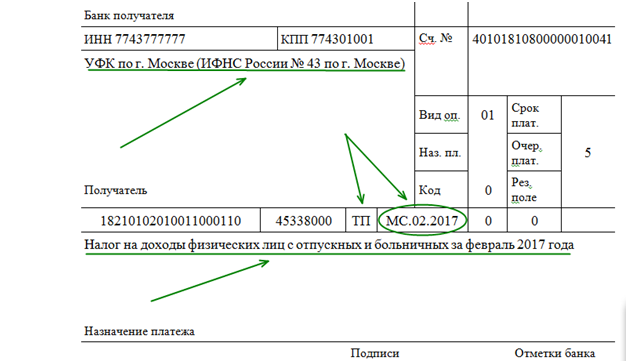

Как заполнить платежку

Традиционно возникает несколько вопросов о том, что написать в платежном поручении при увольнении сотрудника: какой статус плательщика указать (поле 101), какой КБК ставить (поле 104), как отразить период, за который уплачивается налог (поле 107). Отвечаем:

- В поле 101 организация — налоговый агент ставит код 02; работодатель — индивидуальный предприниматель — 09.

- В поле 104 организация — налоговый агент пишет 182 1 01 02020 01 1000 110; работодатель — ИП — 182 1 01 02010 01 1000 110.

- Поле 107 заполняется в формате МС.ХХ (месяц).2020. Обратите внимание, что число ставить не надо, а данные о месяце должны совпадать с периодом, когда фактически получен доход.

- Поле «Назначение платежа НДФЛ при увольнении» содержит наименование налога и период, за который он уплачивается.

Образец платежки на НДФЛ при увольнении в 2020

Самый простой способ корректно указать все данные — воспользоваться специальным бесплатным сервисом ФНС «Заполнение платежного документа на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации». Он позволяет в автоматическом режиме проставить все КБК и статус плательщика. Единственное, где нельзя ошибиться в платежке НДФЛ с зарплаты и компенсации за неиспользованный отпуск при увольнении, — в ИНН, КПП и наименовании плательщика.

Увольнение директора и выплата среднего заработка – порядок уплаты НДФЛ

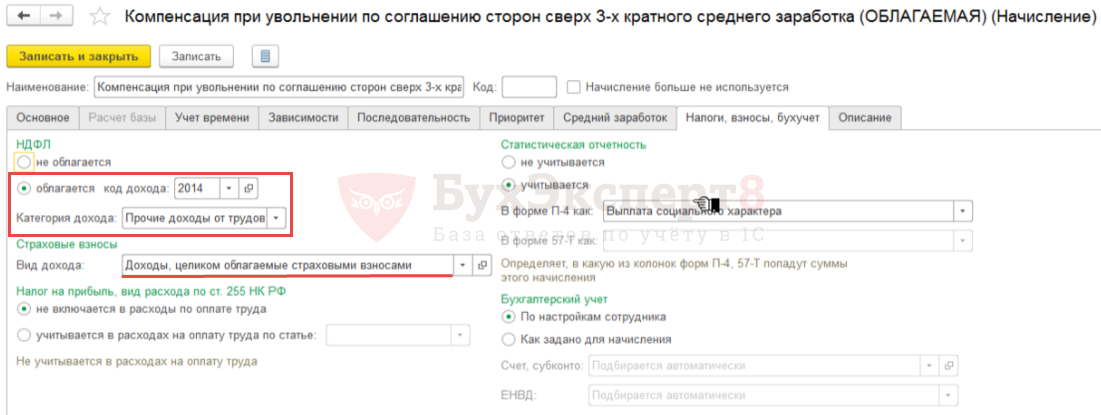

Суммы выплат при увольнении, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ и страховыми взносами в установленном порядке

08. 07.2021Российский налоговый портал

07.2021Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

При увольнении по соглашению сторон директору выплатили средний заработок за месяц.

Надо ли облагать НДФЛ и страховыми суммами эту сумму?

Рассмотрев вопрос, мы пришли к следующему выводу:

При увольнении по соглашению сторон не облагаются НДФЛ и страховыми взносами суммы выплат, не превышающие вместе с выплатами за период трудоустройства трехкратного (шестикратного – для Крайнего Севера и приравненных местностей) размера среднего месячного заработка. При этом однозначно не облагать НДФЛ и страховыми взносами можно только суммы выходного пособия (компенсации), выплата которых прямо предусмотрена трудовым договором или коллективным договоров. Суммы выплат при увольнении, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ и страховыми взносами в установленном порядке.

Суммы выплат при увольнении, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ и страховыми взносами в установленном порядке.

Обоснование вывода:

НДФЛ

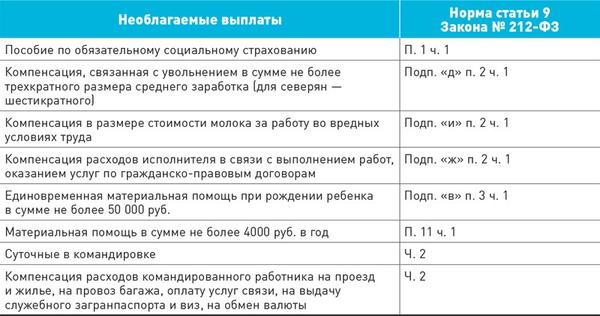

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц (далее – НДФЛ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, поименованы в ст. 217 НК РФ.

На основании п. 1 ст. 217 НК РФ (до 2020 года аналогичные положения были предусмотрены п. 3 ст. 217 НК РФ) не подлежат обложению (освобождаются от налогообложения) НДФЛ все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников. Исключением являются суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (абзац 7 п. 1 ст. 217 НК РФ).

Исключением являются суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (абзац 7 п. 1 ст. 217 НК РФ).

Таким образом, не облагаются НДФЛ только выходные пособия, не превышающие вместе с выплатами за период трудоустройства трехкратного (шестикратного – для Крайнего Севера и приравненных местностей) размера среднего месячного заработка. Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка подлежат обложению НДФЛ в установленном порядке.

Обращаем внимание, что п. 1 ст. 217 НК РФ (до 2020 года аналогичные положения были предусмотрены п. 3 ст. 217 НК РФ) не ставит возможность применение указанной в нем льготы в зависимость от вида должности увольняемого работника. Поэтому выходное пособие (компенсация), выплачиваемое сотруднику при увольнении по соглашению сторон, не облагается НДФЛ даже в том случае, если увольняемый не является руководителем, заместителем руководителя или главным бухгалтером. Смотрите дополнительно письма Минфина России от 15.11.2012 N 03-04-06/1-322, от 31.07.2012 N 03-04-05/1-901, от 26.03.2012 N 03-04-05/6-368, от 21.02.2012 N 03-04-05/6-199, от 13.02.2012 N 03-04-06/6-34, в которых специалисты финансового ведомства специально акцентируют внимание налогоплательщиков на том, что положения п. 3 ст. 217 НК РФ применяются в отношении доходов всех работников организации независимо от занимаемой должности, а также основания, по которому производится увольнение.

Поэтому выходное пособие (компенсация), выплачиваемое сотруднику при увольнении по соглашению сторон, не облагается НДФЛ даже в том случае, если увольняемый не является руководителем, заместителем руководителя или главным бухгалтером. Смотрите дополнительно письма Минфина России от 15.11.2012 N 03-04-06/1-322, от 31.07.2012 N 03-04-05/1-901, от 26.03.2012 N 03-04-05/6-368, от 21.02.2012 N 03-04-05/6-199, от 13.02.2012 N 03-04-06/6-34, в которых специалисты финансового ведомства специально акцентируют внимание налогоплательщиков на том, что положения п. 3 ст. 217 НК РФ применяются в отношении доходов всех работников организации независимо от занимаемой должности, а также основания, по которому производится увольнение.

Существуют разъяснения Минфина России, из которых следует, что НДФЛ не облагаются любые выплаты, производимые физическим лицам при их увольнении (в том числе и при увольнении по соглашению сторон), в сумме, не превышающей установленные размеры. Так, например, в письмах от 19. 07.2016 N 03-04-06/42148, от 12.02.2016 N 03-04-06/7530, от 13.02.2015 N 03-04-06/6531, от 10.12.2014 N 03-04-05/63408, от 08.10.2014 N 03-04-06/50575, от 23.04.2014 N 03-04-06/18780, от 21.08.2013 N 03-04-05/34251 и др. специалисты финансового ведомства указывают, что выплаты, производимые в том числе при увольнении сотрудника организации на основании соглашения о расторжении трудового договора в соответствии с п. 1 ст. 77 ТК РФ, являющегося неотъемлемой частью трудового договора, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ.

07.2016 N 03-04-06/42148, от 12.02.2016 N 03-04-06/7530, от 13.02.2015 N 03-04-06/6531, от 10.12.2014 N 03-04-05/63408, от 08.10.2014 N 03-04-06/50575, от 23.04.2014 N 03-04-06/18780, от 21.08.2013 N 03-04-05/34251 и др. специалисты финансового ведомства указывают, что выплаты, производимые в том числе при увольнении сотрудника организации на основании соглашения о расторжении трудового договора в соответствии с п. 1 ст. 77 ТК РФ, являющегося неотъемлемой частью трудового договора, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ.

Между тем из прямого прочтения п. 1 ст. 217 НК РФ (до 2020 года п. 3 ст. 217 НК РФ) следует, что не подлежат обложению НДФЛ компенсационные выплаты, связанные с увольнением работников, установленные именно соответствующим законодательством (с учетом предусмотренных исключений). При этом нормы главы 23 НК РФ не дают определения понятию “компенсационные выплаты, связанные с увольнением работников”. ТК РФ установлены случаи, при которых работодатель обязан производить выплату выходного пособия при увольнении работника (ст. 178, 181, 279 ТК РФ). В то же время трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ (часть 4 ст. 178 ТК РФ).

178, 181, 279 ТК РФ). В то же время трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ (часть 4 ст. 178 ТК РФ).

Таким образом, законодательство РФ предусматривает возможность выплаты выходного пособия при увольнении по соглашению сторон только в том случае, если это предусмотрено трудовым (коллективным) договором.

Отметим, что некоторые авторы, ссылаясь на ч. 3 ст. 57 ТК РФ, указывают, что в случае увольнения по соглашению сторон в качестве соглашения об изменении трудового договора может выступать не только отдельно составленное к нему дополнительное соглашение, вносящее условие о праве на выходное пособие (компенсацию), но и само соглашение об увольнении. В то же время судебные органы при рассмотрении дел, связанных с выплатой выходных пособий сотрудникам, увольняемым по соглашению сторон, высказывают противоположное мнение.

Так, например, в постановлении Девятого ААС от 10.06.2013 N 09АП-15283/2013 по делу N А40-147336/12-115-1029 судьи говорят о том, что соглашение о расторжении трудового договора не может рассматриваться в качестве соглашения, вносящего изменения в трудовой договор, так как, по своей сути, данное соглашение представляет собой волеизъявление сторон (одной или обеих), направленное на прекращение трудового договора (п. 1 ст. 77 ТК РФ), то есть регулирует отношения, не связанные с выполнением работником трудовой функции. В апелляционном определении СК по гражданским делам Тамбовского областного суда от 24.10.2016 по делу N 33-3655/2016 судьи указывают, что соглашение о расторжении трудового договора дополнительным соглашением к трудовому договору не является и регулировать правоотношения между работником и работодателем, возникшие из трудового договора, не может, так как заключено непосредственно в целях прекращения трудовых правоотношений и регулирует вопросы, связанные непосредственно с таким прекращением. В апелляционном определении СК по гражданским делам Нижегородского областного суда от 21.06.2016 по делу N 33-6833/2016 суд, отказывая истцу в удовлетворении апелляционной жалобы, сообщает, что определенная соглашением о расторжении трудового договора выплата не предусмотрена ни законом, ни внутренними локальными актами ответчика, выходным пособием не является и не направлена на возмещение работнику затрат, связанных с исполнением им трудовых обязанностей. Доводы апелляционной жалобы о том, что соглашение о расторжении трудового договора является неотъемлемой частью трудового договора, являются несостоятельными и сводятся к ошибочному толкованию положений ст. 57 ТК РФ. Аналогичные выводы сделаны в апелляционных определения СК по гражданским делам Нижегородского областного суда от 30.08.2016 по делу N 33-10479/2016, СК по гражданским делам Московского городского суда от 02.10.2019 по делу N 33-44442/2019.

В апелляционном определении СК по гражданским делам Нижегородского областного суда от 21.06.2016 по делу N 33-6833/2016 суд, отказывая истцу в удовлетворении апелляционной жалобы, сообщает, что определенная соглашением о расторжении трудового договора выплата не предусмотрена ни законом, ни внутренними локальными актами ответчика, выходным пособием не является и не направлена на возмещение работнику затрат, связанных с исполнением им трудовых обязанностей. Доводы апелляционной жалобы о том, что соглашение о расторжении трудового договора является неотъемлемой частью трудового договора, являются несостоятельными и сводятся к ошибочному толкованию положений ст. 57 ТК РФ. Аналогичные выводы сделаны в апелляционных определения СК по гражданским делам Нижегородского областного суда от 30.08.2016 по делу N 33-10479/2016, СК по гражданским делам Московского городского суда от 02.10.2019 по делу N 33-44442/2019.

Также хотим обратить внимание, что приведенные выше разъяснения Минфина России даны в 2016 году и ранее, т. е. достаточно давно. Начиная с 2017 года финансовое ведомство, рассматривая вопросы о необложении НДФЛ сумм выходного пособия, формулирует свои выводы несколько по-иному: компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным или трудовым договорами, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Смотрите письма Минфина России от 22.09.2020 N 03-04-06/82897, от 21.07.2020 N 03-15-06/63259, от 20.04.2020 N 03-04-06/31386, от 20.04.2020 N 03-04-05/31370, от 23.04.2019 N 03-04-05/29191, от 19.03.2019 N 03-03-07/17871, от 11.02.2019 N 03-04-06/8796, от 14.09.2018 N 03-04-05/66019, от 16.05.2018 N 03-15-06/32836, от 18.10.2017 N 03-15-06/67880, от 09.10.2017 N 03-04-06/65651, от 30.08.2017 N 03-04-06/55737.

е. достаточно давно. Начиная с 2017 года финансовое ведомство, рассматривая вопросы о необложении НДФЛ сумм выходного пособия, формулирует свои выводы несколько по-иному: компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным или трудовым договорами, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Смотрите письма Минфина России от 22.09.2020 N 03-04-06/82897, от 21.07.2020 N 03-15-06/63259, от 20.04.2020 N 03-04-06/31386, от 20.04.2020 N 03-04-05/31370, от 23.04.2019 N 03-04-05/29191, от 19.03.2019 N 03-03-07/17871, от 11.02.2019 N 03-04-06/8796, от 14.09.2018 N 03-04-05/66019, от 16.05.2018 N 03-15-06/32836, от 18.10.2017 N 03-15-06/67880, от 09.10.2017 N 03-04-06/65651, от 30.08.2017 N 03-04-06/55737. Аналогичным образом высказываются и представители ФНС России (смотрите письмо от 17.05.2018 N БС-4-11/9369@).

Аналогичным образом высказываются и представители ФНС России (смотрите письмо от 17.05.2018 N БС-4-11/9369@).

Говоря о судебной практике, следует отметить, что она в целом складывается очень неоднозначно. Существуют судебные решения, в которых судьи соглашаются, что если выходное пособие, выплачиваемое работнику в связи с увольнением по соглашению сторон, установлено трудовым или коллективным договором, то его сумма, не превышающая предусмотренные размеры (трехкратное/шестикратное ограничение), не облагается НДФЛ. Смотрите, например, апелляционные определения СК по гражданским делам Верховного Суда Республики Коми от 25.01.2018 по делу N 33-379/2018, Московского городского суда от 20.02.2019 по делу N 33-5979/2019, Верховного Суда Республики Татарстан от 07.02.2019 по делу N 33-2587/2019, постановление АС Северо-Западного округа от 29.08.2019 N Ф07-10101/19 по делу N А42-4397/2017. Однако встречаются и судебные акты, в которых выражается позиция о том, что право работодателя самостоятельно устанавливать дополнительные случаи выплаты выходного пособия в трудовом (коллективном) договоре не означает того, что данная выплата является установленной законодательством, в том числе ТК РФ, и подпадает под перечень выплат, не подлежащих обложению НДФЛ. Смотрите постановление Тринадцатого ААС от 21.05.2019 N 13АП-3521/19, апелляционное определение СК по гражданским делам Московского городского суда от 28.06.2019 по делу N 33-28658/2019. Т.е. в правоприменительной практике встречается позиция, что оснований для освобождения рассматриваемого дохода от налогообложения не возникает даже в том случае, когда рассматриваемые выплаты предусмотрены трудовым или коллективным договором.

Смотрите постановление Тринадцатого ААС от 21.05.2019 N 13АП-3521/19, апелляционное определение СК по гражданским делам Московского городского суда от 28.06.2019 по делу N 33-28658/2019. Т.е. в правоприменительной практике встречается позиция, что оснований для освобождения рассматриваемого дохода от налогообложения не возникает даже в том случае, когда рассматриваемые выплаты предусмотрены трудовым или коллективным договором.

В связи с изложенным мы полагаем, что при увольнении по соглашению сторон однозначно не облагать НДФЛ можно только суммы выходного пособия (компенсации), выплата которых прямо предусмотрена трудовым договором или коллективным договором.

Вместе с тем согласно ст. 57 ТК РФ если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора. В письмах Минфина России от 30.11.2015 N 03-04-06/69447, от 24.03.2014 N 03-03-06/1/12702 идет речь об освобождении от обложения НДФЛ выплат, производимых при увольнении сотрудника организации, в том числе и на основании дополнительного соглашения к трудовому договору (а также на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора). То есть обязанность выплаты пособия можно предусмотреть и в дополнительном соглашении к трудовому договору, если такая обязанность не была включена в договор ранее. Смотрите также Вопрос: Согласно определению Верховного Суда РФ от 16.06.2017 N 307-КГ16-19781 по делу N А42-7562/2015 компенсации при увольнении по соглашению сторон не облагаются НДФЛ в пределах норм, установленных п. 3 ст. 217 НК РФ. Правильно ли, что если организация заключает с сотрудником дополнительное соглашение к трудовому договору, в котором прописывает обязанность по выплате выходного пособия в случае увольнения по соглашению сторон (не превышающего трехкратный размер), а также в соглашении сторон прописывает эту же сумму выходного пособия, то сумма пособия не будет облагаться страховыми взносами и НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2018 г.

В письмах Минфина России от 30.11.2015 N 03-04-06/69447, от 24.03.2014 N 03-03-06/1/12702 идет речь об освобождении от обложения НДФЛ выплат, производимых при увольнении сотрудника организации, в том числе и на основании дополнительного соглашения к трудовому договору (а также на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора). То есть обязанность выплаты пособия можно предусмотреть и в дополнительном соглашении к трудовому договору, если такая обязанность не была включена в договор ранее. Смотрите также Вопрос: Согласно определению Верховного Суда РФ от 16.06.2017 N 307-КГ16-19781 по делу N А42-7562/2015 компенсации при увольнении по соглашению сторон не облагаются НДФЛ в пределах норм, установленных п. 3 ст. 217 НК РФ. Правильно ли, что если организация заключает с сотрудником дополнительное соглашение к трудовому договору, в котором прописывает обязанность по выплате выходного пособия в случае увольнения по соглашению сторон (не превышающего трехкратный размер), а также в соглашении сторон прописывает эту же сумму выходного пособия, то сумма пособия не будет облагаться страховыми взносами и НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2018 г. )

)

Страховые взносы

В соответствии с подп. 1 п. 1 ст. 420 НК РФ для плательщиков страховых взносов объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений.

Абзацем 6 подп. 2 п. 1 ст. 422 НК РФ определено, что не подлежат обложению страховыми взносами на ОПС, ВНиМ и ОМС все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанные с увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка.

В отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний применяются аналогичные положения (ст. 20.1 Закона N 125-ФЗ, ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

Таким образом, как видим, приведенные нормы, по сути, идентичны рассмотренным выше положениям ст. 217 НК РФ. В связи с этим при рассмотрении вопроса об обложении выходного пособия страховыми взносами применяется та же логика, что и при решении вопроса о начислении на эту выплату НДФЛ. На наш взгляд, не облагаются страховыми взносами только те компенсационные выплаты, связанные с увольнением работников, которые прямо установлены ТК РФ либо предусмотрены трудовым или коллективным договором. Смотрите также письма Минфина России от 21.07.2020 N 03-15-06/63259, от 20.04.2020 N 03-04-06/31386, от 20.04.2020 N 03-04-05/31370.

Вместе с тем обязанность выплаты пособия может быть предусмотрена и дополнительным соглашением к трудовому договору. Вывод о необложении такой выплаты страховыми взносами следует из писем Минфина России от 20.05.2019 N 03-15-06/36039, от 19.03.2019 N 03-03-07/17871, от 23.05.2018 N 03-15-06/34730.

Вывод о необложении такой выплаты страховыми взносами следует из писем Минфина России от 20.05.2019 N 03-15-06/36039, от 19.03.2019 N 03-03-07/17871, от 23.05.2018 N 03-15-06/34730.

В заключение хотим напомнить о праве обратиться в Минфин России или в налоговый орган по месту учета организации за соответствующими письменными разъяснениями (подп. 1, 2 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений финансового ведомства или налоговых органов исключает вину лица в совершении налогового правонарушения на основании подп. 3 п. 1 ст. 111 НК РФ.

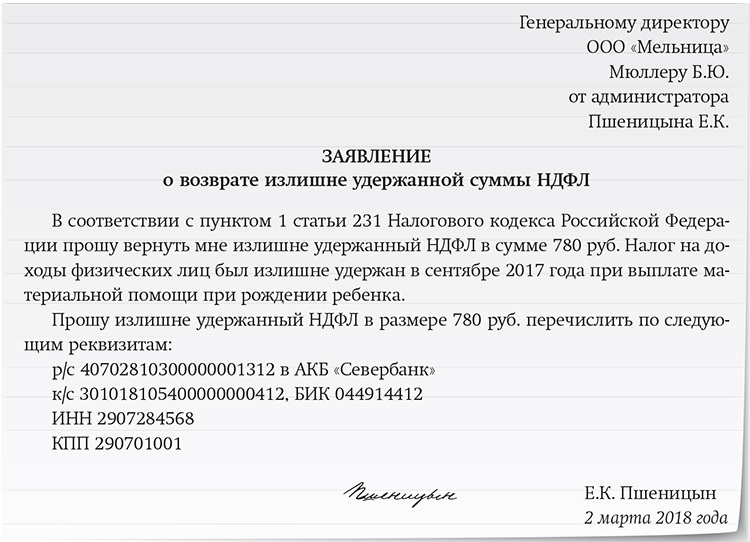

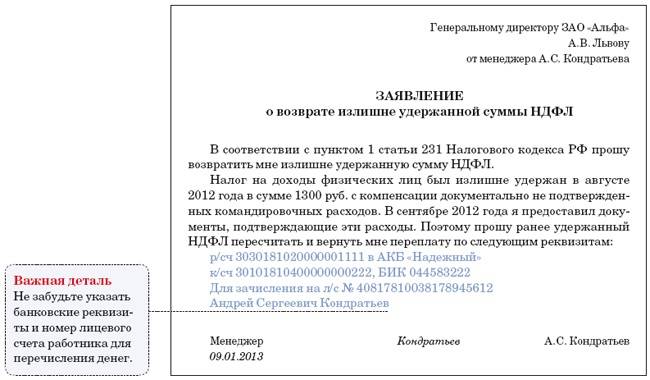

Излишне удержанный НДФЛ при увольнении

Пунктом 1 ст. 231 НК РФ предусмотрено, что излишне удержанная сумма НДФЛ из дохода налогоплательщика подлежит возврату налоговым агентом (работодателем) на основании письменного заявления налогоплательщика. При этом срок подачи заявления составляет три года с момента удержания и уплаты налога в бюджет согласно п. 7 ст. 78 НК РФ.

При этом срок подачи заявления составляет три года с момента удержания и уплаты налога в бюджет согласно п. 7 ст. 78 НК РФ.

Прекращение трудовых отношений между налогоплательщиком и организацией — источником выплаты доходов, с которых налог излишне удержан, а также период, в котором производится возврат излишне удержанного налога, не влияют на порядок применения норм ст. 231 НК РФ.

При этом следует учитывать, что возврат излишне удержанного налога иным, кроме налогоплательщика, лицам, в том числе его наследникам, ст. 231 НК РФ не предусмотрен.

Примечание. Работодатель обязан сообщить работнику о каждом ставшем ему известном случае излишнего удержания налога и его сумме в течение 10 дней со дня обнаружения такого факта.

В установленный п. 1 ст. 231 НК РФ срок (три месяца со дня получения соответствующего заявления) производится возврат налогоплательщику излишне удержанной суммы налога за счет сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых производится удержание налога.

Обязанность налоговых агентов уведомлять налоговые органы о произведенном возврате излишне удержанной суммы налога законодательно не предусмотрена.

Примечание. Возврат налогоплательщику излишне удержанных сумм НДФЛ производится в безналичной форме путем перечисления денежных средств на указанный в его заявлении счет в банке (абз. 4 п. 1 ст. 231 НК РФ).

Однако в том случае, если сумма НДФЛ будет зачтена в счет будущих платежей по данному налогу, налоговый агент представляет в налоговый орган по месту своего учета заявление о зачете переплаты (п. п. 1, 4, 14 ст. 78 НК РФ). В течение 10 рабочих дней со дня получения заявления налоговый орган принимает решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика, о чем сообщает налогоплательщику в письменной форме в установленный срок — пять рабочих дней (п. п. 4, 9 ст. 78 НК РФ). В случае положительного результата работодатель вправе зачесть излишне уплаченный НДФЛ в счет предстоящих платежей.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

{Вопрос: Разъясните, каковы порядок и сроки возврата сотруднику, уволенному в 2013 г., излишне удержанной суммы НДФЛ. («Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфере», 2014, N 1) {КонсультантПлюс}}

выплата и НДФЛ — СКБ Контур

Когда платить зарплату в декабре

Зарплату надо выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ). Дату выплаты фиксируют в правилах внутреннего трудового распорядка, коллективном или трудовом договоре. Она не должна выходить за пределы 15 календарных дней со дня окончания периода, за который начислен заработок. Это значит, что зарплату за декабрь нельзя выдать позже 15 января.

Большинство работодателей выдают зарплату за прошедший месяц в интервале между 5-м и 10-м числом наступившего месяца. В январе 2022 года почти все эти дни приходятся на выходные и праздники. Так что тем компаниям, где дни выплаты жалования приходятся на период с 1 по 9 число месяца включительно, нужно выдать деньги работникам заранее (ст. 136 ТК РФ).

Так что тем компаниям, где дни выплаты жалования приходятся на период с 1 по 9 число месяца включительно, нужно выдать деньги работникам заранее (ст. 136 ТК РФ).

По ТК РФ организации, которые выдают зарплату с 1 по 9 января, должны выплатить ее в четверг 30 декабря 2021 года. Обратите внимание, что этот день на час не сокращается, поскольку 31 декабря является выходным (перенос с воскресенья 3 января), а не праздничным днем.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб-сервисе

Когда удержать НДФЛ и отразить в расчете

Обязанности налогового агента состоят из трёх последовательных действий: исчисление НДФЛ, его удержание и перечисление в бюджет (ст. 226 НК РФ).

Порядок исчисления регулирует п. 3 ст. 226 НК РФ. В нtм сказано, что налоговый агент исчисляет НДФЛ на дату фактического получения дохода, которая определяется по правилам ст. 223 НК РФ. Именно исчисление НДФЛ запускает процедуру — если не наступил срок для исчисления налога, удерживать его и перечислять в бюджет не нужно.

223 НК РФ. Именно исчисление НДФЛ запускает процедуру — если не наступил срок для исчисления налога, удерживать его и перечислять в бюджет не нужно.

Дата фактического получения заработной платы, которая выплачивается не в связи с увольнением, — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Получается, что при выплате жалованья в любой день с первого до предпоследнего дня месяца обязанность по исчислению НДФЛ с зарплаты не возникает. Исключений для добровольных выплат и выплат по требованиям ТК РФ, когда день выдачи приходится на выходной, не установлено.

Бесплатно сдать отчетность по НДФЛ через интернет

Если заработная плата выдана 30 декабря

Вышесказанное означает, что для целей НК РФ зарплата, которая выплачивается (перечисляется) 30 декабря 2021 года, имеет тот же статус, что и аванс, выплаченный в 20-х числах месяца. По правилам ст. 223 НК РФ на дату выплаты доход еще не считается фактически полученным. А значит, строго по НК исчислять и удерживать из этой выплаты НДФЛ не требуется.

По правилам ст. 223 НК РФ на дату выплаты доход еще не считается фактически полученным. А значит, строго по НК исчислять и удерживать из этой выплаты НДФЛ не требуется.

Работодатель исчислит НДФЛ с выплаты по состоянию на 31 декабря и удержит налог из аванса за январь или иных сумм, выплачиваемых до этого в январе (письмо Минфина от 05.05.2017 № 03-04-06/28037).

На практике не все работодатели могут выдавать зарплату без удержания НДФЛ. Они вычитают налог даже если выплачивают деньги не в последний день месяца. В таком случае компания должна перечислить налог в бюджет не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ).

Что касается 6-НДФЛ, то вне зависимости от даты выплаты и удержания НДФЛ соответствующая операция полностью отражается в годовом расчете (письмо ФНС России от 09.08.2021 № СД-19-11/283@).

Шпаргалки-календари

Если заработная плата выдана 29 декабря и ранее

В некоторых компаниях по решению руководства зарплата за декабрь выдается досрочно — 29 декабря или даже раньше. С точки зрения налогообложения такая выплата ничем не отличается от той, что будет производиться 30 декабря в силу требований ТК РФ. Точно также НДФЛ при выдаче денег можно не исчислять и не удерживать. Однако если это сделано, то налог должен попасть в бюджет не позднее следующего рабочего дня, т.е. еще в декабре.

С точки зрения налогообложения такая выплата ничем не отличается от той, что будет производиться 30 декабря в силу требований ТК РФ. Точно также НДФЛ при выдаче денег можно не исчислять и не удерживать. Однако если это сделано, то налог должен попасть в бюджет не позднее следующего рабочего дня, т.е. еще в декабре.

Операция попадет в годовой расчет 6-НДФЛ вне зависимости от даты удержания и перечисления налога.

Но тут есть один «трудовой» нюанс. Помните, что зарплату надо выдавать не реже чем каждые полмесяца, то есть раз в 14–15 дней в зависимости от продолжительности месяца (ст. 136 ТК РФ).

Значит, если зарплату за декабрь выдать досрочно, к примеру 29 декабря, то в январе надо выплатить не только «стандартный» аванс 20 или 25 числа, но и «промежуточный» — не позднее 13-го числа. Иначе организацию и руководителя могут привлечь к административной ответственности за нарушение периодичности выдачи зарплаты (ч. 6 ст. 5.27 КоАП РФ). Аналогичным образом придется поступить компаниям, у которых стандартный день выплаты зарплаты 10 января, если они выдадут зарплату в декабре, в том числе 30 числа.

Пример. В ООО «Звезда» бухгалтер выплатил всем сотрудникам зарплату за декабрь 29 декабря. Чтобы соблюдать правила выдачи зарплаты, бухгалтер выдает аванс за 10-12 января 13 числа, аванс за 13-24 января — 25 числа, а остатки за 25-31 января — 10 февраля.

Шпаргалки-календари

Как рассчитаться с сотрудником в отпуске

Иногда работники берут отпуск в конце декабря или после праздников, чтобы продлить себе новогодние каникулы. Возникает вопрос: когда выдавать отпускные, когда зарплату и как удержать НДФЛ.

Если отпуск перед каникулами

Зарплата отпускникам выдаётся в те же сроки, что и остальным сотрудникам. При этом, когда жалованье платят «по безналу», деньги перечисляют на карточку отпускника. Если деньги надо забирать наличными из кассы, отпускник может сделать это лично или поручить другому лицу, оформив доверенность (п. 3 ст. 185.1 ГК РФ). Когда никто не получает деньги, их нужно депонировать с учётом НДФЛ и выплатить после возвращения сотрудника на работу (письмо Минфина России от 23. 06.2017 № 03-04-05/39846).

06.2017 № 03-04-05/39846).

По своей инициативе можно досрочно выплатить отпускнику зарплату за декабрь (письмо Минтруда от 12.11.2018 № 14-1/ООГ-8602). При выплате НДФЛ не удерживают, а с январского аванса удерживают дополнительно.

Если отпуск после каникул

Если отпуск начинается 10 января, отпускные и зарплату за декабрь положено выдать одновременно — 30 декабря (ст. 136 ТК РФ). При этом с заработной платы НДФЛ удерживать не обязательно (как уже говорилось, по НК РФ это надо делать не ранее 31 декабря). А вот с отпускных налог следует удержать непосредственно при выплате (пп. 1 п. 1 ст. 223 НК РФ). Перечислить налог в бюджет можно уже после праздников (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). В этот же срок в бюджет должен быть перечислен НДФЛ по зарплате, если работодатель все же удержал его 30 декабря. В любом случае обе операции попадут 6-НДФЛ за 2021 год (письмо ФНС России от 09.08.2021 № СД-19-11/283@).

Работодатель вправе выплатить обе суммы раньше (письмо Роструда от 14. 05.2020 № ПГ/20884-6-1). В таком случае изменится только срок перечисления в бюджет НДФЛ с отпускных — не позднее следующего рабочего дня (п. 6 ст. 226, п. 1 ст. 223 НК РФ).

05.2020 № ПГ/20884-6-1). В таком случае изменится только срок перечисления в бюджет НДФЛ с отпускных — не позднее следующего рабочего дня (п. 6 ст. 226, п. 1 ст. 223 НК РФ).

Алексей Смирнов, налоговый юрист

Расчет среднемесячной заработной платы: формула, пример

Средний заработок — это средний совокупный доход сотрудника за расчётный период. Эту величину используют для подсчёта разных выплат: отпускных, компенсаций при обучении или прохождении курсов повышения квалификации, на время медосмотра, за неиспользованный отпуск при увольнении, командировочных, выходных пособий.

Закон устанавливает фиксированный

расчётный период — 12 месяцев, независимо от режима работы сотрудника. Среднее

количество дней в месяце тоже регламентировано — 29,3.

П. 4 Постановления Правительства

РФ от 24 декабря 2007 года № 922

П. 10 Постановления Правительства РФ от 24 декабря

2007 года № 922

Если сотрудник работает меньше года, возьмите промежуток времени с его первого рабочего дня.

Суммируйте весь официальный доход, включая оклад или сдельную оплату, премии, надбавки, сверхурочные за предыдущий год. Не учитывайте социальные выплаты: материальную помощь, компенсацию стоимости питания, проезда, обучения, коммунальных услуг, пособие по беременности и родам, больничные, оплачиваемые выходные по уходу за детьми-инвалидами.

П. 2 Постановления Правительства РФ от 24 декабря 2007 года № 922

Если в течение расчётного

периода сотрудник не получал зарплату или получал только социальные выплаты, учитывайте

предшествующий период.

Не учитывайте дни, когда сотрудник был на больничном, в декрете, не работал в связи с простоем по вине работодателя, получал дополнительные оплачиваемые выходные.

П. 5 Постановления Правительства РФ от 24 декабря 2007 года № 922

Сумма выплат рассчитывается по формуле:

IRS предоставляет руководство по надлежащему удержанию подоходного налога для девяти распространенных сценариев выплаты дополнительной заработной платы

В Постановлении о доходах от 2008-29 гг. IRS предоставило конкретное руководство по надлежащей сумме федерального подоходного налога, которую работодатель должен удерживать в девяти различных ситуациях в соответствии с дополнительным положения о заработной плате 1 , вступившие в силу 1 января 2007 года. Как правило, штаты, в которых действуют подоходные налоги, не соблюдают принципы федерального регулирования в отношении разграничения регулярной и дополнительной заработной платы. Помимо удержания федерального подоходного налога, штаты также ищут надлежащие удержания из дополнительной заработной платы для целей налога на прибыль штата.

Помимо удержания федерального подоходного налога, штаты также ищут надлежащие удержания из дополнительной заработной платы для целей налога на прибыль штата.

Постановление о доходах учитывает следующие девять сценариев:

- Комиссионные, выплачиваемые через определенные промежутки времени, без регулярной выплаты заработной платы работнику;

- Комиссионные, выплачиваемые через определенные промежутки времени, в дополнение к регулярной заработной плате, выплачиваемой через разные промежутки времени;

- Розыгрыши оплачиваются в счет комиссионных;

- Комиссионные, выплачиваемые сотруднику только тогда, когда накопленный комиссионный кредит сотрудника достигает определенного числового порога;

- Бонус за подписку, выплачиваемый до начала работы;

- Выходное пособие, выплачиваемое после увольнения;

- Единовременные выплаты накопленного ежегодного отпуска, оплачиваемого при увольнении;

- Ежегодная выплата наличных отпускных и больничных; и

- Ставка пособия по болезни отличается от обычной ставки.

Для каждой из обсуждаемых ситуаций IRS предполагает, что нет никаких конструктивных квитанций или конструктивных выплат заработной платы до фактической выплаты заработной платы, что никакие суммы не требуется включать в доход согласно разделу 409A до фактической выплаты заработной платы, и что все выплаты производятся 1 января 2007 г. или после этой даты. Кроме того, за исключением Ситуации 5, ни одному из перечисленных ниже не выплачивается более 1 000 000 долларов дополнительной заработной платы в течение любого календарного года.

Это последнее руководство IRS делает устаревшим руководство согласно Постановлению о доходах 67-131, 1967-1 C.B. 291 и Постановление о доходах 66-294, 1966-2 C.B. 459.

Обычная заработная плата

Выплата работодателем «обычной заработной платы» или «дополнительной заработной платы» влияет на размер подоходного налога, который должен удерживаться. Регулярная заработная плата означает заработную плату, выплачиваемую работодателем за период заработной платы либо по обычной почасовой ставке, либо в заранее определенной фиксированной сумме. Сумма, которая должна удерживаться в случае регулярной заработной платы, основана на налоговой таблице за период оплаты ( e.г. , раз в две недели) и количество освобождений, заявленных в форме W-4 IRS сотрудника.

Сумма, которая должна удерживаться в случае регулярной заработной платы, основана на налоговой таблице за период оплаты ( e.г. , раз в две недели) и количество освобождений, заявленных в форме W-4 IRS сотрудника.

Доплата

Дополнительная заработная плата – это заработная плата, не являющаяся обычной. Другими словами, дополнительная заработная плата – это заработная плата, которая варьируется от периода выплаты заработной платы к периоду выплаты заработной платы в зависимости от факторов, отличных от количества отработанного времени. Примерами дополнительной заработной платы являются сверхурочная работа, бонусы, задолженность, комиссионные, заработная плата, выплачиваемая в рамках возмещения или других договоренностей о надбавках, неквалифицированная отсроченная компенсация, дополнительные безналичные выплаты, выплаты по болезни, выплачиваемые третьей стороной в качестве агента работодателя, суммы, включаемые в валовой доход в соответствии с разделом 409A IRC, доход, признанный при исполнении опциона на неустановленные акции, и вмененный доход на медицинское страхование для независимого лица.

Если сумма дополнительной заработной платы, выплачиваемой в любом календарном году, превышает 1 миллион долларов в совокупности, удержание осуществляется по обязательной 35% ставке с суммы, превышающей 1 миллион долларов, и необязательно для выплаты, которая вызывает общую сумму всех дополнительных заработных плат за год. преодолеть порог в 1 миллион долларов. Если дополнительная заработная плата меньше 1 миллиона долларов, работодатель обычно может использовать:

- необязательная (25%) фиксированная ставка; или

- агрегатный метод.

Опциональный метод единой 25% ставки не может использоваться, однако, если подоходный налог не был удержан из регулярной заработной платы работника в течение календарного года выплаты дополнительной заработной платы или за предыдущий календарный год, и дополнительная заработная плата не взимается отдельно. заявлено из обычной заработной платы (помимо того, что она составляет менее 1 миллиона долларов).

Если все требования для необязательного метода 25% фиксированной ставки не выполняются, необходимо использовать агрегированный метод. Для расчета агрегированного метода дополнительная заработная плата добавляется к регулярной заработной плате за последний расчетный период в этом году, как если бы это была единовременная выплата. Затем определяется налог на разовый платеж на основе налоговых таблиц за соответствующий период расчета и с использованием формы IRS W-4 сотрудника. Налог, уже удержанный из обычной заработной платы, затем вычитается, а оставшийся налог вычитается из дополнительной заработной платы.IRS сообщило, что, когда нет регулярной заработной платы, а дополнительная заработная плата должна выплачиваться агрегированным методом, следует использовать дневную / разную таблицу, когда в том же году не выплачивается никакая другая регулярная заработная плата. Это обычное дело, например, когда бывшему сотруднику выплачивается задолженность по урегулированию судебного спора.

Для расчета агрегированного метода дополнительная заработная плата добавляется к регулярной заработной плате за последний расчетный период в этом году, как если бы это была единовременная выплата. Затем определяется налог на разовый платеж на основе налоговых таблиц за соответствующий период расчета и с использованием формы IRS W-4 сотрудника. Налог, уже удержанный из обычной заработной платы, затем вычитается, а оставшийся налог вычитается из дополнительной заработной платы.IRS сообщило, что, когда нет регулярной заработной платы, а дополнительная заработная плата должна выплачиваться агрегированным методом, следует использовать дневную / разную таблицу, когда в том же году не выплачивается никакая другая регулярная заработная плата. Это обычное дело, например, когда бывшему сотруднику выплачивается задолженность по урегулированию судебного спора.

Ситуации 1 и 2: Комиссионные с продаж с регулярной заработной платой и без нее

В Ситуации 1 сотрудник ежемесячно получает только комиссионные. Поскольку не существует регулярной заработной платы, из которой удерживаются подоходные налоги, работодатель должен использовать совокупный метод удержания и не может использовать метод единой ставки 25%.

Поскольку не существует регулярной заработной платы, из которой удерживаются подоходные налоги, работодатель должен использовать совокупный метод удержания и не может использовать метод единой ставки 25%.

В Ситуации 2 сотрудник получает зарплату первого числа каждого месяца, из которой удерживается подоходный налог, и еженедельные комиссии, основанные на продажах. Здесь, в отличие от ситуации 1, поскольку выплачивалась обычная заработная плата, из которой удерживались подоходные налоги, работодатель может выбрать использование либо необязательного удержания 25% фиксированной ставки, либо агрегированной процедуры.

Ситуация 3: ничья против комиссионных

В Ситуации 3 сотрудник работает как продавец, который получает розыгрыш в размере 5000 долларов каждые полмесяца. Комиссионные работнику выплачиваются во втором розыгрыше каждого месяца. Если сумма начисленных комиссий меньше общей суммы розыгрышей (10 000 долларов США) за месяц, розыгрыш уменьшается на эту сумму в следующем месяце. Сотрудник обязан выплатить любые выплаты, полученные сверх заработанных комиссионных, в случае увольнения по какой-либо причине.Другой компенсации работник не получает.

Сотрудник обязан выплатить любые выплаты, полученные сверх заработанных комиссионных, в случае увольнения по какой-либо причине.Другой компенсации работник не получает.

Здесь розыгрыши представляют собой выплаты комиссионных, которые являются дополнительной заработной платой, а не заработной платой, потому что они списываются с комиссионных, и работодатель уменьшает сумму розыгрыша, если она превышает комиссионные. Следовательно, поскольку работодатель выплачивает только дополнительную заработную плату, он должен использовать совокупный метод удержания. Кроме того, поскольку выплаты производятся каждые полгода, работодатель должен использовать полумесячные таблицы заработной платы.

Ситуация 4: Комиссии с неравными периодами расчета

В Ситуации 4 работник получает вознаграждение исключительно за счет комиссии. Работодатель выплачивает комиссионные всякий раз, когда накопленные чистые комиссионные работника равны 1000 долларов США или более. Согласно этим фактам, первым днем календарного года выплачивается накопленная прибыль 15 января. 2 Второй день выплаты накопленной прибыли – 1 февраля.

2 Второй день выплаты накопленной прибыли – 1 февраля.

Здесь, поскольку выплачивается только дополнительная заработная плата, должен использоваться совокупный метод удержания.Однако, поскольку заработная плата не выплачивается через регулярные промежутки времени, подоходный налог, удерживаемый из заработной платы, рассчитывается на основе дневной / разной таблицы. Для первого платежа период заработной платы должен составлять 15 дней, количество дней между 1 января (или первым днем приема на работу) и первым днем выплаты заработной платы. Удержание по второй выплате заработной платы определяется на основе различных периодов расчета заработной платы продолжительностью 17 дней, с 16 января (день после последней выплаты заработной платы) до 1 февраля, следующего дня выплаты заработной платы.

Ситуация 5: Бонус свыше 1 миллиона долларов

В Ситуации 5 сотрудник получает 2,1 миллиона долларов подписного бонуса за пять месяцев до начала оказания услуг. Как только сотрудник начнет оказывать услуги, он будет получать регулярную заработную плату в размере 75 000 долларов в месяц. Что касается суммы подписного бонуса более 1 миллиона долларов, работодатель должен использовать метод обязательного 35% фиксированного удержания. Для суммы подписного бонуса менее 1 миллиона долларов работодатель может использовать либо метод обязательного 35% фиксированного удержания, либо совокупный метод.Если работодатель использует агрегированный метод, он должен использовать ежемесячный период выплаты заработной платы, который является запланированным периодом выплаты заработной платы для регулярной заработной платы.

Как только сотрудник начнет оказывать услуги, он будет получать регулярную заработную плату в размере 75 000 долларов в месяц. Что касается суммы подписного бонуса более 1 миллиона долларов, работодатель должен использовать метод обязательного 35% фиксированного удержания. Для суммы подписного бонуса менее 1 миллиона долларов работодатель может использовать либо метод обязательного 35% фиксированного удержания, либо совокупный метод.Если работодатель использует агрегированный метод, он должен использовать ежемесячный период выплаты заработной платы, который является запланированным периодом выплаты заработной платы для регулярной заработной платы.

Ситуация 6: Выходное пособие

В Ситуации 6 сотрудник был уволен принудительно. У работодателя есть план выходного пособия для сотрудников, в котором указано, что в случае принудительного увольнения сотрудника он будет получать еженедельное выходное пособие, равное его или ее законной регулярной еженедельной зарплате. Выходное пособие будет продолжаться после увольнения в течение количества недель, равного количеству полных лет, в течение которых работник выполнял услуги в качестве сотрудника для работодателя, умноженному на 3.Согласно этому плану, сотрудник получит 51 неделю увольнения, начиная с 30 июня и продолжаясь в следующем году.

Выходное пособие будет продолжаться после увольнения в течение количества недель, равного количеству полных лет, в течение которых работник выполнял услуги в качестве сотрудника для работодателя, умноженному на 3.Согласно этому плану, сотрудник получит 51 неделю увольнения, начиная с 30 июня и продолжаясь в следующем году.

IRS рассматривает выходное пособие как дополнительную заработную плату, потому что это не плата за услуги в текущем периоде заработной платы, а выплата, произведенная после или после увольнения в связи с прекращением трудовых отношений, даже если выплачивается в течение фиксированной 51 недели. Таким образом, поскольку выходное пособие рассматривается как дополнительная заработная плата, работодатель может выбрать использование либо необязательного 25% удержания фиксированной ставки, либо совокупного метода для всех выплат.

Ситуация 7: Выплата накопленных отпускных при увольнении

В Ситуации 7 у сотрудника накопился, но не использовался ежегодный отпуск, который выплачивается единовременно при увольнении либо в том же чеке, что и окончательная заработная плата, либо в виде отдельного чека. Единовременная выплата за накопленный ежегодный отпуск представляет собой дополнительную выплату заработной платы, поскольку это не выплата по обычным ставкам для текущего периода заработной платы. Предполагая, что подоходный налог был удержан из регулярной заработной платы в текущем или предыдущем году, работодатель может использовать либо необязательную фиксированную ставку 25%, либо совокупную ставку для удержания при оплате накопленного ежегодного отпуска.

Единовременная выплата за накопленный ежегодный отпуск представляет собой дополнительную выплату заработной платы, поскольку это не выплата по обычным ставкам для текущего периода заработной платы. Предполагая, что подоходный налог был удержан из регулярной заработной платы в текущем или предыдущем году, работодатель может использовать либо необязательную фиксированную ставку 25%, либо совокупную ставку для удержания при оплате накопленного ежегодного отпуска.

Ситуация 8: Ежегодная выплата единовременного отпуска и пособия по болезни

У работодателя есть план, по которому его работники выплачиваются в конце примерно каждого 12-месячного периода единовременной выплаты, известной как отпуск и пособие по болезни. Работник получает эту оплату независимо от того, отсутствовал ли он на работе из-за отпуска или болезни. Однако, если работник отсутствует в связи с отпуском или по болезни, он не получает регулярной заработной платы за период отсутствия.

Ежегодная выплата отпуска и пособия по болезни является дополнительной выплатой заработной платы, потому что это не выплата по регулярной ставке для текущего периода заработной платы. Работодатель может использовать совокупный метод удержания или может использовать дополнительную 25% фиксированную ставку при условии, что подоходный налог удерживался из обычной заработной платы в текущем или предыдущем году.

Работодатель может использовать совокупный метод удержания или может использовать дополнительную 25% фиксированную ставку при условии, что подоходный налог удерживался из обычной заработной платы в текущем или предыдущем году.

Ситуация 9: Выплата по болезни по ставке, отличной от обычной ставки

В Ситуации 9 работодатель платит своим работникам по одной ставке, когда работник присутствует и работает, и по другой ставке, когда работник отсутствует по болезни.Работодатель ведет записи о заработной плате, в которых отдельно указывается сумма заработной платы, выплачиваемой за рабочие дни, и суммы заработной платы, выплачиваемой по больничному, но производит единовременную выплату заработной платы работнику за период расчета, который включает обе выплаты. Поскольку пособие по болезни является дополнительной заработной платой, учитывая, что она не выплачивается через регулярные промежутки времени (поскольку сотрудники не болеют через определенные промежутки времени), работодатель может использовать дополнительный метод удержания фиксированной ставки, если подоходный налог был удержан из регулярной заработной платы в текущем году. или в предыдущем году, или может иным образом использовать совокупную ставку.

или в предыдущем году, или может иным образом использовать совокупную ставку.

Консультации для работодателей

Это Постановление о доходах не является исчерпывающим списком всех возможных сценариев дополнительной заработной платы, которые могут возникнуть. Тем не менее, он предоставляет руководство по типичным сценариям, и работодатели могут просматривать результаты, изложенные в этом Постановлении, чтобы определить, как удерживать в других конкретных ситуациях. Например, работодатель, нерегулярно выплачивающий комиссионные в дополнение к регулярной заработной плате, может ознакомиться с примерами два и четыре, чтобы узнать о возможных вариантах удержания.

В свете вышеизложенного Постановления работодатели должны обеспечить, чтобы их отделы заработной платы или сторонние обработчики заработной платы правильно кодировали платежи, которые представляют собой дополнительную заработную плату, и использовали надлежащий метод удержания для этих платежей. Если вы сомневаетесь в правильности метода удержания, работодатели должны обратиться за советом к своим налоговым специалистам.

1 Казначейство. Рег. § 31.3402 (g) -1.

2 Постановление о доходах гласит, что 14 января является первой датой выплаты заработной платы в рассматриваемой части, но для целей анализа используется 15 января.Поэтому мы используем дату 15 января.

Г.Дж. Стиллсон МакДоннелл – акционер и председатель Группы Литтлера Мендельсона по вопросам налогообложения занятости. Уильям Хейс Вайсман является акционером Группы Литтлера Мендельсона по вопросам налогообложения занятости. Если вам нужна дополнительная информация, пожалуйста, свяжитесь со своим адвокатом Литтлера по телефону 1.888.Littler, [email protected], г-же МакДоннелл по адресу [email protected] или г-ну Вайсману по адресу [email protected].

GovHK: Выходные выплаты

Различные виды выходных пособий могут производиться либо в соответствии с условиями трудового договора, либо в соответствии с Постановлением о занятости.Здесь вы можете узнать о том, что вы и ваш работодатель должны указывать в качестве налогооблагаемого дохода после увольнения с работы.

Платеж вместо уведомления

В годы, предшествовавшие отчетному 2012/13 году, выплаты вместо уведомления, полученного от вашего работодателя и выплаченного в соответствии с условиями вашего трудового договора или положениями Постановления о занятости, были не облагается налогом. Это уже не так, потому что Апелляционный суд последней инстанции и суд первой инстанции в своих недавних решениях дали четкое указание, что платежи вместо уведомления, согласованного в контракте, должны облагаться налогом.Здесь вы можете узнать о налоговом режиме «Платеж вместо уведомления».

Начиная с 1 апреля 2012 года, любой платеж вместо уведомления, который начисляется вам от вашего работодателя, независимо от того, выплачивается ли он в соответствии с четко определенными условиями контракта или в соответствии с подразумеваемыми условиями контракта (например, раздел 7 Постановления о занятости), будет облагаться налогом. Раздел 7 Постановления о занятости предусматривает, что работодатель или работник могут расторгнуть трудовой договор, согласившись произвести платеж вместо уведомления другой стороны. Сумма выплаты, необходимая для расторжения трудового договора, равна сумме заработной платы, которая была бы начислена работнику в период уведомления.

Сумма выплаты, необходимая для расторжения трудового договора, равна сумме заработной платы, которая была бы начислена работнику в период уведомления.

Ваш работодатель должен сообщать платеж вместо уведомления в «Уведомлении работодателя о сотруднике, который собирается прекратить работу » (Форма IR56F) или в «Уведомлении от работодателя о сотруднике, который собирается вылететь из Гонконга »(форма IR56G), и вы должны указать это в своей налоговой декларации для физических лиц (BIR60) с 1 апреля 2012 года.Если вы получили достаточное уведомление о расторжении и получаете доход в течение периода уведомления, ваш доход в течение периода уведомления является обычным вознаграждением, полученным в результате вашей работы, и также должен облагаться налогом на заработную плату.

Анализ некоторых типичных ситуаций представлен ниже:

| При прекращении работы | Налоговые обязательства | |

| Через 7 дней работы | Заработная плата за 7 дней облагается налогом. | |

| Через 1 месяц работы | ||

| – | была выплачена заработная плата за 1 месяц и 7 дней вместо уведомления (то есть, работа была уволена немедленно, и период уведомления сотруднику не был предоставлен) | Заработная плата за 1 месяц и оплата за 7 дней вместо уведомления облагаются налогом. |

| Через 1 месяц и 7 дней работы | ||

| – | выплачена заработная плата за 1 месяц и 7 дней (то есть работник продолжал работать в период уведомления) | Заработная плата за 1 месяц и 7 дней облагается налогом. |

| Через 15 месяцев работы | ||

| – | получила заработную плату за 15 месяцев и заработную плату за 1 месяц вместо уведомления (то есть, работа была уволена немедленно, и срок уведомления сотруднику не был предоставлен) | Заработная плата за 15 месяцев и выплата за 1 месяц вместо уведомления облагаются налогом. |

| После работы 21 год и 3 месяца | ||

| – | , помимо обычной ежемесячной заработной платы, была выплачена заработная плата за 6 месяцев вместо уведомления в соответствии с условиями найма сотрудника | Заработная плата за 6 месяцев вместо уведомления облагается налогом. |

Дополнительная информация о платеже вместо уведомления и о том, как такой платеж облагается налогом, доступна по следующей ссылке.

Часто задаваемые вопросы об оплате вместо уведомленияВыплата вместо отпуска

Любая заработная плата, которую вы получаете как сотрудник во время отпуска, является частью вашего дохода и облагается налогом. Это называется «отпускной». Однако, если ваше трудоустройство уволено и вы заработали отпуск, но не взяли его, ваш работодатель может пожелать произвести денежную выплату вместо отпуска для погашения накопленного остатка отпуска.Денежные средства вместо отпуска аналогичны заработной плате, выплачиваемой во время вашего отпуска, и, таким образом, облагаются налогом. Ваш работодатель должен сообщить об этом в форме IR56F или 56G, а вы должны сообщить об этом в BIR60.

Ваш работодатель должен сообщить об этом в форме IR56F или 56G, а вы должны сообщить об этом в BIR60.

Кроме того, как наемный работник вы имеете право на ежегодный отпуск по окончании одного года работы. Иногда по деловым причинам вам, возможно, придется отложить отпуск. Если ваша работа уволена, вы можете взять положенный отпуск до даты увольнения. Однако, если ваш работодатель просит вас отказаться от этого варианта и добавляет к выплате за этот заработанный, но неиспользованный отпуск денежную компенсацию, дополнительная выплата по своему характеру аналогична отпускной, и о ней должны сообщать и вы, и ваши сотрудники. работодатель.

Компенсация сотрудникам в связи с травмой

Если вы получили телесные повреждения в результате несчастного случая, возникшего в результате или в ходе вашей работы, выплаты, которые вы получаете в соответствии с Постановлением о компенсациях сотрудникам, не считаются доходом. Следовательно, вашему работодателю не нужно сообщать о таких платежах в форме IR56B, 56F или 56G, и вам не нужно сообщать о них в BIR60.

Выплаты при увольнении и выплаты за выслугу лет

Суммы, выплачиваемые вам в качестве выходных пособий или выплат за выслугу лет, строго в соответствии с положениями Постановления о занятости (EO), не облагаются налогом на заработную плату.Сумма, не облагаемая налогом на заработную плату, должна быть рассчитана после вычета:

| (а) | вознаграждений по контракту в зависимости от выслуги лет; |

| б) | пособий, относящихся к взносам работодателя и соответствующей инвестиционной прибыли, выплачиваемой по программе профессионального выхода на пенсию (OR); и |

| (в) | начисленных вознаграждений, относящихся к взносам работодателя и соответствующей инвестиционной прибыли, хранящейся в схеме обязательного резервного фонда (MPF) или которые были выплачены. |

Ваш работодатель не должен указывать суммы, рассчитанные, как указано выше, в форме IR56F или 56G, и вам не нужно сообщать их в BIR60. Однако вы и ваш работодатель должны сообщать суммы, которые были выплачены сверх вашего установленного законом права.

Однако вы и ваш работодатель должны сообщать суммы, которые были выплачены сверх вашего установленного законом права.

Подробная информация о праве сотрудника на выходное пособие или выплату за выслугу лет в рамках EO доступна на веб-сайте Департамента труда:

Краткое руководство к Постановлению о занятостиРасчет необлагаемой суммы

Отсутствие чаевых по контракту, пособия по схеме OR или пособия по схеме MPF для компенсации установленных законом выплат

Сумма, не подлежащая налогообложению = Законное право, рассчитанное в соответствии с EO

Пример 1

Сотрудник был уволен.Он имел право на выходное пособие в размере 80 000 долларов США по EO. Его работодатель заплатил ему 100 000 долларов.

Если бы работник не имел права на какие-либо вознаграждения по контракту, льготы по программе ИЛИ или льготы по программе MPF, налоговая позиция работника была бы следующей:

| Необлагаемое выходное пособие по EO | 80 000 долл. США США |

| Оцениваемое окончательное вознаграждение (100 000–80 000 долларов) | 20 000 долл. США |

Чаевые по контракту в зависимости от продолжительности службы для компенсации установленных законом выплат

Сумма, не подлежащая налогообложению = Законное право, рассчитанное в соответствии с ЭО – чаевые по контракту

Пример 2

Те же факты, что и в Примере 1, за исключением того, что работник имел право на вознаграждение по контракту в размере 100 000 долларов США в зависимости от стажа работы.

Поскольку размер вознаграждения по контракту превышал установленное законом право по EO (т.е. 80 000 долларов США), работодатель не должен был бы выплачивать ему выходное пособие. Налоговая позиция сотрудника будет следующей:

| Оцениваемые чаевые по контракту | 100 000 долл. США |

Следует учитывать все вознаграждения по контракту, относящиеся к выслуге лет работника, за которую выплачивается выходное пособие.

Работник может подать заявление о возмещении чаевых для уменьшения налоговых обязательств.Дополнительную информацию можно получить по следующей ссылке:

Подробнее о выплате единовременной выплаты Вознаграждения по схеме OR (за исключением любой части, относящейся к взносам работника), выплачиваемые для компенсации установленных законом выплат

Не подлежащая обложению сумма = Законное право, рассчитанное по схеме EO – Выплаченные выплаты по схеме OR

Пример 3

Сотрудник уволен. Он получал пособие по схеме OR в размере 150 000 долларов, относящееся к взносам работодателя, и имел право на выплату за выслугу лет в размере 200 000 долларов в соответствии с EO.Его работодатель сократил выплату за выслугу лет по схеме операционной и выплатил ему 50 000 долларов.

Налоговая позиция сотрудника будет следующей:

| Не подлежащая обложению плата за выслугу лет по EO (200 000–150 000 долларов) | 50 000 долл. США США |

Что касается вознаграждений по схеме OR, если работник проработал менее 10 лет и эта схема является признанной, сумма, относящаяся к взносам работодателя и соответствующая инвестиционная прибыль, превышающая пропорциональную прибыль (Примечание), будет облагается налогом на заработную плату.

Если работник проработал 10 лет или более, признанные выплаты по схеме ИЛИ в размере 150 000 долларов не будут облагаться налогом.

Если схема является непризнанной, сумма 150 000 долларов, относящаяся к взносам работодателя и соответствующему доходу от инвестиций, будет облагаться налогом на заработную плату.

Начисленные выплаты по схеме MPF (за исключением части, относящейся к взносам сотрудников) для компенсации установленных законом выплат

Сумма, не подлежащая налогообложению = Законное право, рассчитанное по схеме EO – начисленные пособия по схеме MPF

Пример 4

Сотрудник был уволен. Выходное пособие по EO составляло 200 000 долларов. Начисленные выплаты, относящиеся к взносам работодателя (как обязательным, так и добровольным), удерживаемым в схеме MPF, составили 160 000 долларов. Работодатель сократил выходное пособие в размере 200 000 долларов на начисленные выплаты в размере 160 000 долларов и выплатил работнику 40 000 долларов.