Срок уплаты ндфл с выплат при увольнении \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Срок уплаты ндфл с выплат при увольнении

Подборка наиболее важных документов по запросу Срок уплаты ндфл с выплат при увольнении (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Увольнение:

- 6-НДФЛ увольнение

- Акт об отказе ознакомиться с приказом об увольнении

- Акт об отсутствии работника на рабочем месте

- Акт приема передачи при смене директора

- Акт приема передачи при увольнении

- Ещё…

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Московского городского суда от 16. 09.2021 по делу N 33-37568/2021

09.2021 по делу N 33-37568/2021

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании компенсации морального вреда; 2) О взыскании убытков; 3) О признании действий незаконными, признании справок недостоверными, обязании предоставить корректирующие сведения о доходах, установлении факта получения доходов.

Обстоятельства: Истец указал, что работодателем были представлены в налоговый орган неверные сведения о его доходах, что повлекло причинение ему убытков в виде неполучения социальных выплат на ребенка в связи с превышением требуемого уровня доходов на семью.

Решение: 1) Отказано; 2) Отказано; 3) Отказано.Возражая против удовлетворения исковых требований, представитель ответчика указал, что налоговым законодательством предусмотрен срок для предоставления отчетности по доходам, с которых не производится удержание НДФЛ и сведений о выплатах, с которых произведено удержание НДФЛ, поэтому были представлены 2 справки 2-НДФЛ в отношении истца с признаком 1 и признаком 2, в которую были добавлены сведения о выплате истцу при увольнении компенсации за неиспользованный отпуск, поскольку был удержан НДФЛ с данной выплаты. Так до 01 марта предоставляется в налоговый орган справка с признаком 2, которая составляется в том случае, если налоговые агент не имеет возможности удержать исчисленную сумму налога на доходы физических лиц из доходов физического лица, до 01 апреля – справка с признаком 1, в которой указывается сумма всего дохода, полученного физическим лицом за прошедший год, налоговой базе, с которой исчислен налог на доходы физических лиц. Обязанность налогового агента, предусмотренная ст. 230 НК РФ, возлагается на него независимо от обязанностей, установленных ст. 226 НК РФ, то есть в налоговый орган предоставляется две справки 2-НДФЛ на одного человека, но с указанием разных признаков.

Так до 01 марта предоставляется в налоговый орган справка с признаком 2, которая составляется в том случае, если налоговые агент не имеет возможности удержать исчисленную сумму налога на доходы физических лиц из доходов физического лица, до 01 апреля – справка с признаком 1, в которой указывается сумма всего дохода, полученного физическим лицом за прошедший год, налоговой базе, с которой исчислен налог на доходы физических лиц. Обязанность налогового агента, предусмотренная ст. 230 НК РФ, возлагается на него независимо от обязанностей, установленных ст. 226 НК РФ, то есть в налоговый орган предоставляется две справки 2-НДФЛ на одного человека, но с указанием разных признаков.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Московского городского суда от 18.08.2020 по делу N 33-27658/2020

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании платы за вынужденный прогул; 2) О взыскании компенсации морального вреда; 3) О взыскании компенсации по медицинскому страхованию; 4) Об изменении формулировки увольнения; 5) О признании незаконным увольнения по истечении срока трудового договора.

Обстоятельства: Истец ссылался на то, что осуществлял трудовую деятельность у ответчика. После увольнения по собственному желанию с ним был заключен срочный трудовой договор на период отпуска по уходу за ребенком основного работника. Истец был уволен с занимаемой должности в связи с выходом из отпуска по уходу за ребенком основного работника, увольнение считает незаконным.

Решение: 1) – 5) Отказано.Доводы со стороны истца о ненаступлении события, с которым связано прекращение срочного трудового договора, формальном выходе Б. на работу опровергаются совокупностью представленных в дело доказательств: заявлением Б. о выходе из отпуска, выпиской из табеля учета рабочего времени за дата, являющийся унифицированной формой первичной документации по учету труда и его оплаты, утвержденной Постановлением Госкомстата от дата N 1, сведениями о начислении заработной платы за рабочие дни в дата, отраженными в справке 2НДФЛ, расчетном листке, платежными документами, которые подтверждают факт выхода Б. на работу и исполнение последней трудовых обязанностей по должности делопроизводителя. Последующая подача Б. заявления об увольнении не свидетельствует о незаконности увольнения истца, так как, как указано выше, срок действия трудового договора, заключенного с истцом, был определен наступлением конкретного события, которое произошло.

на работу и исполнение последней трудовых обязанностей по должности делопроизводителя. Последующая подача Б. заявления об увольнении не свидетельствует о незаконности увольнения истца, так как, как указано выше, срок действия трудового договора, заключенного с истцом, был определен наступлением конкретного события, которое произошло.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Приказ Минэнерго России от 21.08.2019 N 877

“Об утверждении форм предоставления в обязательном порядке юридическими лицами и индивидуальными предпринимателями информации для включения в интеграционный сегмент государственной информационной системы топливно-энергетического комплекса и требований к заполнению этих форм”

(Зарегистрировано в Минюсте России 23. 10.2019 N 56305)18) в графе 14 указывается фактически начисленные работникам списочного и несписочного состава (включая лиц, работающих на условиях внешнего совместительства, работавших по договорам гражданско-правового характера, а также уволенных работников) суммы заработной платы, но не выплаченные в срок, установленный коллективным договором или договором на расчетно-кассовое обслуживание, заключенным с банком.

10.2019 N 56305)18) в графе 14 указывается фактически начисленные работникам списочного и несписочного состава (включая лиц, работающих на условиях внешнего совместительства, работавших по договорам гражданско-правового характера, а также уволенных работников) суммы заработной платы, но не выплаченные в срок, установленный коллективным договором или договором на расчетно-кассовое обслуживание, заключенным с банком.

При увольнении сотрудника по соглашению сторон выплачена денежная компенсация в размере 3-х среднемесячных заработных плат. Облагаются ли эти выплаты НДФЛ и страховыми взносами?

Главная \ Бесплатные консультации \ Исчисление и уплата налогов \ При увольнении сотрудника по соглашению сторон выплачена денежная компенсация в размере 3-х среднемесячных заработных плат. Облагаются ли эти выплаты НДФЛ и страховыми взносами?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 16. 03.2018 года

03.2018 года

При увольнении сотрудника по соглашению сторон (в трудовом договоре данные выплаты прописаны, а коллективного договора нет) выплачена денежная компенсация в размере 3-х среднемесячных заработных плат.

Облагаются ли эти выплаты НДФЛ и страховыми взносами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Поскольку выходное пособие при увольнении предусмотрено трудовым договором и его величина не превышает трехкратного среднего месячного заработка работника, данная выплата не облагается НДФЛ и страховыми взносам.

Обоснование вывода:

Соглашение сторон является самостоятельным основанием для прекращения трудового договора (п. 1 ст. 77 ТК РФ). Частью четвертой ст. 178 ТК РФ установлено, что трудовым или коллективным договором могут предусматриваться дополнительные (помимо прямо указанных в ТК РФ) случаи выплаты выходных пособий, а также устанавливаться повышенные размеры таких пособий.

НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме. При этом в ст. 217 НК РФ перечислены доходы, которые налогообложению не подлежат (освобождаются от налогообложения).

Так, в соответствии с п. 3 ст. 217 НК РФ не облагаются НДФЛ (за отдельными исключениями) установленные действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационные выплаты (в пределах норм, установленных в соответствии с законодательством РФ), связанные с увольнением работников. При этом специально оговорено, что суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации освобождаются от налогообложения лишь в части, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Таким образом, компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным или трудовыми договорами, освобождаются от обложения налогом на доходы физических лиц на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) (смотрите также письма Минфина России от 14.12.2017 N 03-04-06/83826, от 25.04.2017 N 03-04-06/24853, от 17.03.2017 N 03-04-06/15529).

При этом положения п. 3 ст. 217 НК РФ применяются в отношении доходов любых сотрудников организации независимо от занимаемой должности (письма Минфина России от 25.07.2017 N 03-04-06/47374, от 20.07.2017 N 03-04-05/46193, от 28.04.2017 N 03-04-06/25874, от 22.02.2017 N 03-04-06/10153, от 01.02. 2017 N 03-04-06/5210, ФНС 13.11.2015 N БС-4-11/19889@ и др.).

2017 N 03-04-06/5210, ФНС 13.11.2015 N БС-4-11/19889@ и др.).

Соответственно, выходное пособие, выплачиваемое работнику в рассматриваемой ситуации, не подлежит обложению НДФЛ (выплата пособия предусмотрена трудовым договором, размер пособия не превышает трехкратного среднего месячного заработка).

Страховые взносы в ПФР, ФОМС, ФСС РФ

Согласно абзацу 2 пп. 1 п. 1 ст. 419 НК РФ организации, производящие выплаты и иные вознаграждения физическим лицам и являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются плательщиками страховых взносов.

Суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами, перечислены в п. 1 ст. 422 НК РФ. Этот перечень является исчерпывающим и не может толковаться расширительно (письмо Минфина России от 14.02.2017 N 03-15-06/8071). Абзац шестой пп. 2 п. 1 ст. 422 НК РФ содержит положения практически аналогичные рассмотренным выше (п.

Освобождение сумм выходных пособий от обложения страховыми взносами не ставится в зависимость от оснований расторжения трудового договора с работниками. Соответственно, в рассматриваемом случае суммы выходного пособия, выплачиваемые работнику при увольнении, страховыми взносами не облагаются.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Порядок уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний регулируется Федеральным законом от 24.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

Учет доходов и исчисление НДФЛ при межрасчетных выплатах 1С ЗУП 8.3

Налог с “межрасчетных” выплат рассчитывается и фиксируется непосредственно документами, которыми такие доходы начисляются:

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В документах, регистрирующих “межрасчетные” выплаты, предоставлена возможность указания предполагаемой даты выплаты дохода.

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах с помощью которых начисляются доходы не в виде оплаты труда (“межрасчетные” выплаты) дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 1), которая указывается в поле Дата выплаты. Дата указывается вручную непосредственно при начислении “межрасчетных” выплат в перечисленных выше документах, однако предусмотрен сервис ее автоматического заполнения.

В документе Отпуск (раздел Зарплата – Отпуска) по умолчанию считается, что отпускные будут выплачены В межрасчетный период. Поле Дата выплаты автоматически заполняется датой, на 3 рабочих дня меньшей даты начала отпуска (рис. 1). При изменении даты начала отпуска, дата выплаты перезаполняется автоматически.

В остальных документах, с помощью которых начисляются “межрасчетные” выплаты (кроме документа Дивиденды, где дата выплаты указывается вручную) в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера.

Рисунок 1.

При необходимости “межрасчетные” выплаты могут быть выплачены вместе с зарплатой или с авансом. Для этого в документах, с помощью которых такие доходы начисляются, в поле Выплата указывается – С зарплатой или С авансом. Для автоматического заполнения даты выплаты в этом случае в настройках учетной политики организации в разделе Выплата зарплаты (раздел Настройка – Предприятие – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) предусмотрено указание даты выплаты аванса и даты выплаты зарплаты, которые и будут использоваться для автоматической подстановки в документы (рис. 2).

Рисунок 2.

В документах, в которых производится расчет среднего заработка – Больничный лист, Отпуск, Командировка, Оплата дней по уходу за детьми-инвалидами, Увольнение автоматически появляется раздел Удержано (рис. 3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний. Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Удержания рассчитываются только те, в настройках которых используется показатель Расчетная база.

3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний. Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Удержания рассчитываются только те, в настройках которых используется показатель Расчетная база.

Рисунок 3.

В остальных документах суммы исчисленного НДФЛ и прочих удержаний отображаются в отдельных колонках НДФЛ и Удержания табличной части документа (рис. 4) (в документах Дивиденды, Выплата бывшим сотрудникам, Регистрация прочих доходов колонка Удержания отсутствует). Более подробно о расчете НДФЛ и прочих удержаний можно также посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний.

Рисунок 4.

При проведении документов, с помощью которых начисляются “межрасчетные” выплаты:

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016, при выплате налогоплательщику дохода в натуральной форме или получении им дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату “межрасчетного” дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Сумма к выплате заполняется с учетом налога и удержаний, рассчитанных и зафиксированных документом начисления.

Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату “межрасчетного” дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Сумма к выплате заполняется с учетом налога и удержаний, рассчитанных и зафиксированных документом начисления.

Удержанный НДФЛ с доходов начисленные документами Дивиденды и Выплата бывшим сотрудникам фиксируется сразу при проведении данных документов, так как документы на выплату таких доходов отражаются в бухгалтерской программе.

Рисунок 5.

Далее необходимо перечислить налог с “межрасчетных” выплат. В программе также ведется учет перечисленного налога, для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода за исключением некоторых доходов.

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Так как “межрасчетные” доходы, выплачиваются отдельно от зарплаты, то необходимо снять флажок Налог перечислен вместе с зарплатой в документе выплаты, и зарегистрировать факт перечисления налога документом Перечисление НДФЛ в бюджет по ссылке Ввести данные о перечислении НДФЛ (рис. 6) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы – Перечисление НДФЛ в бюджет). При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

Рисунок 6.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ и фактически предоставленных физическим лицам налоговых вычетах за любой период можно сформировать отчеты – Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), “Сводная” справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

Рисунок 7.

При итоговом расчете зарплаты в конце месяца учитываются ранее исчисленные в этом месяце налоги, удержания зарегистрированные “межрасчетными” документами.

Для анализа сформируем регистр налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам – ссылка Регистр налогового учета по НДФЛ) (рис. 8).

Рисунок 8.

Выходное пособие при увольнении в 2022 году: расчет, размер, страховые взносы

Рассказываем, как получить выходное пособие при увольнении в 2022 году, как производится расчет по нему и какие будут страховые взносы

МИХАИЛ ГОРЮНОВ

Журналист КП

Татьяна Шадрина

Юрист

В Трудовом кодексе нашей страны четко сказано, что, прощаясь с сотрудником по своей воле, любая организация обязана с ним расплачиваться. Исключение могут составить разве что случаи краткосрочных договоров. Каким должно быть выходное пособие при увольнении в 2022 году, как происходит расчет, какие будут страховые взносы — об этом «Комсомольской правде» рассказала юрист Татьяна Шадрина.

Исключение могут составить разве что случаи краткосрочных договоров. Каким должно быть выходное пособие при увольнении в 2022 году, как происходит расчет, какие будут страховые взносы — об этом «Комсомольской правде» рассказала юрист Татьяна Шадрина.

Что нужно знать о выходном пособии

- Список документов

- Размер пособия

- Страховые взносы

- Срок выплаты

- Вопросы и ответы

Расчет выходного пособия при увольнении зависит от обстоятельств. В каждой отдельно взятой организации могут быть свои правила. При этом есть и общие знаменатели.

— При увольнении в связи с сокращением штата организация обязана выплатить работнику выходное пособие в размере среднего месячного заработка (ст. 178 ТК РФ1). Однако по своему усмотрению организация вправе увеличить сумму выходного пособия, отразив это во внутренних локальных нормативных документах, например в коллективном договоре, — говорит Татьяна.

Также при расчете выходного пособия не следует исключать выплаты за нерабочие праздничные дни – к такому выводу пришел Конституционный суд в постановлении от 13.11.2019 №34-П2, ведь выходное пособие является одной из гарантий конституционного права на труд. Независимо от способа подсчета среднего месячного заработка и даты увольнения оно не должно быть меньше зарплаты.

— Пособие — это не оплата какого-то конкретного периода, а материальная поддержка уволенного работника, — говорит юрист. — Зарплата работников, продолжающих трудится, не снижается в зависимости от праздничных дней, соответственно, и увольняемых сотрудников тоже недопустимо ставить в худшее положение.

Добавим, что в перечень причин, являющихся основанием для выплаты выходного пособия при увольнении, входят также: ликвидация фирмы, отказ сотрудника от работы в связи с изменением условий труда, перевод предприятие в другой регион, расторжение трудового договора с работодателем в связи со сменой собственника, невозможность сотрудника продолжать работу по инвалидности (это нужно подтвердить медицинским заключением), освобождение должности уволенному ранее с нарушением закона и восстановленному решением суда сотруднику или сотруднице, вернувшейся после декрета, отмена неправильного трудового договора по вине работодателя, призыв сотрудника в армию.

Выходное пособие — это единовременная выплата при увольнении, она выдается работнику независимо от выплаты оставшегося заработка и возмещения за неиспользованный отпуск. Пособия выплачиваются по правилам, распоряжения и приказ об увольнении с соответствующими выплатами составляются на основе обычных кадровых бланков. В документе обязаны указать: причины и основания для увольнения, размер пособия и других компенсаций.

Работник должен в таком документе расписаться. Это подтвердит, что он с ним ознакомлен.

— Оформление всех документов и расчетов должны завершиться между руководителем и подчиненным в день увольнения, – отмечает специалист. — Наниматель оформляет документы: приказ об увольнении, запись в личной карточке и трудовой книжке, пакет документов для выдачи уходящему сотруднику — если он таковой запросит.

Документы вам могут понадобиться и в том случае, если вы не найдете сразу после увольнения новую работу. Чтобы получать выплаты от бывшего работодателя по истечении второго месяца без трудоустройства, вы обязаны ему предоставить письменное заявление и трудовую книжку, в которой нет записи о трудоустройстве. По истечении третьего месяца к этим двум документам прибавляется решение службы занятости о сохранении средней заработной платы на третий (четвертый, пятый, шестой) месяц после увольнения.

Чтобы получать выплаты от бывшего работодателя по истечении второго месяца без трудоустройства, вы обязаны ему предоставить письменное заявление и трудовую книжку, в которой нет записи о трудоустройстве. По истечении третьего месяца к этим двум документам прибавляется решение службы занятости о сохранении средней заработной платы на третий (четвертый, пятый, шестой) месяц после увольнения.

Алгоритм подсчета выходного пособия при увольнении следующий.

Шаг 1. Возьмите заработную плату за 12-месячный расчетный период.

Шаг 2. Разделите зарплату на количество фактически отработанных дней в расчетном периоде.

Шаг 3. Определите число рабочих дней по графику работника в первом месяце после увольнения и прибавьте к нему количество праздничных дней в этом месяце.

Шаг 4. Умножьте результат из Шага 2 на результат Шага 3.

— Если в локальных нормативных актах организация установила размер пособия при увольнении, превышающий три среднемесячных заработка, сумма превышения облагается НДФЛ и страховыми взносами, — объясняет Шадрина. — Для сотрудников, которые работают в районах Крайнего Севера и приравненных к нему местностях, лимит составляет шестикратный размер среднего месячного заработка.

В то же время, если размер выплаты соответствует среднемесячному заработку сотрудника, данная сумма не облагается НДФЛ и страховыми взносами (ст. 2173 и 4224 НК РФ):

— Правило про лимит в три и шесть месячных заработков действует независимо от того, единовременно ли выдали пособие либо компенсацию. Освобождение от НДФЛ и взносов можно применить, даже если выплата происходит несколькими частями в течение нескольких лет. Главное — соблюдать норматив (письмо Минфина от 21.08.2015 № 03-04-05/483475).

— Работодатель обязан произвести выплату такого заработка не позднее ближайшего установленного дня выплаты заработной платы, — делится наша собеседница.

В случае ухода в связи с сокращением штата за уволенным работником сохраняется средняя месячная зарплата на период поиска другой работы, но не выше двух месяцев. Исключения могут быть внесены по инициативе центра занятости. Он может сохранить средний месячный доход работника по прежнему месту работы, если сотрудник обратился в службу занятости в течение двух недель после ухода и не смог найти новое вакантное место.

Дата перечисления пособия зависит от времени прекращения трудовых отношений.

При нарушении срока выплаты выходного пособия при увольнении работодателя обяжут выплатить их с процентами в размере не ниже 1/150 ключевой ставки6 от невыплаченных в срок сумм за день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. В случае невыплаты работники вправе обратиться в государственную инспекцию труда, прокуратуру и суд для привлечения работодателей к ответственности.

В случае невыплаты работники вправе обратиться в государственную инспекцию труда, прокуратуру и суд для привлечения работодателей к ответственности.

Когда положена более значительная сумма выходного пособия?

— Более значительная сумма выходного пособия может быть в случае, если такое условие предусмотрено внутренними нормативными локальными актами (коллективным договором) или трудовым договором конкретного работника.

— Начисление выплат будут произведены в случаях, если они сняты с должности учредителями без какой-либо вины или их решил уволить новый хозяин бизнеса. Но и в выплатах пособия при увольнении руководителей, их заместителей и главного бухгалтера есть нюансы. Оно не предусмотрено, если ими были допущены нарушения, а также если их действия и решения отрицательно сказались на финансовых результатах компании.

Но и в выплатах пособия при увольнении руководителей, их заместителей и главного бухгалтера есть нюансы. Оно не предусмотрено, если ими были допущены нарушения, а также если их действия и решения отрицательно сказались на финансовых результатах компании.

— Выплата выходного пособия не предусмотрена в отношении работников, с которыми заключен срочный трудовой договор (до 2-х месяцев), однако иные условия могут быть прописаны в срочном трудовом договоре или локальных нормативных актах. Кроме того, выплачивать ничего не будут тем, кто уволен в связи с нарушениями, не соответствует должности, не прошел испытательный срок, ушел по собственному желанию или по соглашению сторон. В каждой отдельной организации могут быть свои исключения.

— Учитываются все рабочие дни, когда сотрудник трудился. Не учитывается время нахождения в ежегодном отпуске и на больничном.

— Пособие при увольнении в размере двухнедельного среднего заработка полагается в следующих случаях:

- При расторжении трудового договора по медицинским показаниям, если сотрудник признан нетрудоспособным, ему положено выходное пособие при увольнении по состоянию здоровья, оплата за две недели и заработная плата за фактически отработанное время.

Если сотрудник уволился по состоянию здоровья, но по собственному желанию, то компенсация не выплачивается.

Если сотрудник уволился по состоянию здоровья, но по собственному желанию, то компенсация не выплачивается.

- Выходное пособие при увольнении в армию. Компенсация в размере двухнедельного заработка выплачивается при призыве в армию или направлении на заменяющую ее альтернативную службу.

- В случае увольнения при восстановлении работника на службе по решению суда.

- При отказе работника занять должность при переезде предприятия в другой город или регион.

- При несогласии с изменениями условий трудового договора в порядке статьи 747 ТК РФ.

— Компенсация в виде заработка за один месяц выплачивается при сокращении штата или ликвидации предприятия, а также при аннулировании трудовых договоров, оформленных с нарушениями.

Статьи по теме

Источники

Статья 178 Трудового кодекса Российской Федерации «Выходные пособия. Выплата среднего месячного заработка за период трудоустройства или единовременной компенсации». URL: http://tkodeksrf.ru/ch-3/rzd-7/gl-27/st-178-tk-rf

Постановление Конституционного суда Российской Федерации от 13.11.2019 №34-П. URL: http://publication.pravo.gov.ru/

Статья 217 Налогового кодекса Российской Федерации «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)». URL: http://nkodeksrf.ru/ch-2/rzd-8/gl-23/st-217-nk-rf

Статья 422 Налогового кодекса Российской Федерации «Суммы, не подлежащие обложению страховыми взносами». URL: https://nkrfkod.ru/statja-422/

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 21 августа 2015 г. N 03-04-05/48347 «О налогообложении НДФЛ выплат, производимых при увольнении». URL: https://www.garant.ru/products/ipo/prime/doc/71089568/

N 03-04-05/48347 «О налогообложении НДФЛ выплат, производимых при увольнении». URL: https://www.garant.ru/products/ipo/prime/doc/71089568/

Центральный банк Российской Федерации. Ключевая ставка Банка России https://cbr.ru/hd_base/keyrate/

Статья 74 Трудового кодекса Российской Федерации. «Изменение определенных сторонами условий трудового договора по причинам, связанным с изменением организационных или технологических условий труда». URL: http://tkodeksrf.ru/ch-3/rzd-3/gl-12/st-74-tk-rf

Фото на обложке: Осипова Анастасия

Когда платить НДФЛ при увольнении сотрудника в 2019-2021 году

Работодатели могут выдавать зарплату своим подчинённым наличными или переводить на банковскую карту. Зависит ли от способа получения денег, когда должно произойти перечисление НДФЛ при увольнении сотрудника в 2021 году? Сроки и особенности выплат при увольнении и подоходного налога с них рассмотрены в этой статье.

Когда время для налога

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2016 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2021 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

Как же быть в таком случае?

ПРИМЕР

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Общее правило

В 2021 году ситуация с отчислением НДФЛ следующая. На основании статьи 226 НК РФ работодатель обязан совершить перечисление НДФЛ при увольнении не позднее дня, идущего за выдачей зарплаты. При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един.

Так же предлагаем вам ознакомиться со статьей: «Увольнение «без отработки двух недель»: можно или нет».

ПРАВИЛО

В 2021 году НДФЛ с выплат при увольнении перечислите не позднее следующего дня после выплаты работнику (п. 6 ст. 226 НК РФ).

6 ст. 226 НК РФ). Когда уволенному выдавать зарплату

Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения. В частности, это касается:

- оплаты труда за количество доработанных дней;

- премиальных выплат;

- задолженности перед сотрудником.

Зарплата, выдаваемая в день увольнения, должна состоять из всех сумм, положенных работнику. То есть организация должна полностью расплатиться с сотрудником и не иметь задолженностей перед ним. Это правило закреплено в Трудовом Кодексе РФ (ст. 140).

Несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

Если же сотрудник в день увольнения не пришел к работодателю, чтобы получить причитающиеся выплаты и свою трудовую книжку, то выдать ему зарплату придется позднее. Сделать это нужно в день явки работника.

Сделать это нужно в день явки работника.

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в 2021 году в день, который не совпадает с зарплатным?

Подробнее об этом смотрите статью: «Каковы сроки выплаты зарплаты при увольнении».

Когда перечислять с уволенного налог

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2021 году кого-либо из сотрудников?

А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2021 году кого-либо из сотрудников?

Чтобы разобраться с этой ситуацией, нужно внимательно изучить упомянутое письмо Минфина России. В нем даны ключевые разъяснения относительно сроков.

Сложности связаны с тем, что работники чаще всего увольняются, не до конца отработав месяц. В этом случае выплатить доход работодатель должен в день увольнения, что закреплено в пункте 2 статьи 223 НК РФ. А вот НДФЛ с выплаты при увольнении по соглашению сторон (и любым другим причинам) должен быть перечислен максимум на следующий день после дня выдачи последней зарплаты. Он же – последний день работы.

Сроки перечисления

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

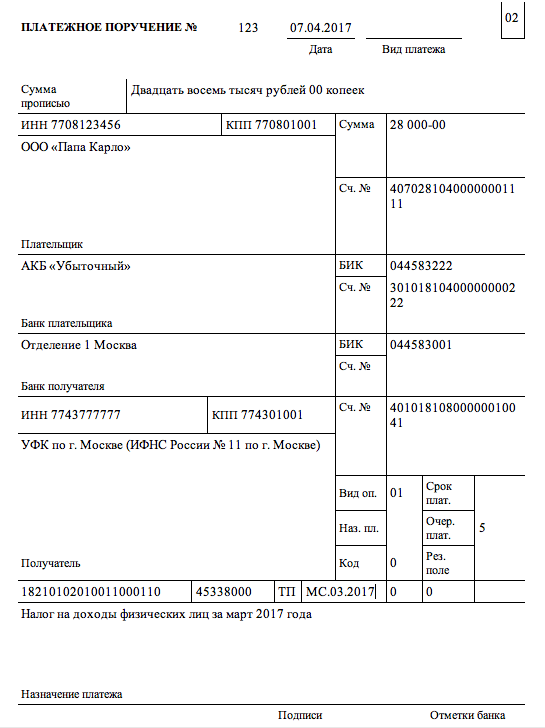

Уплата НДФЛ при увольнении

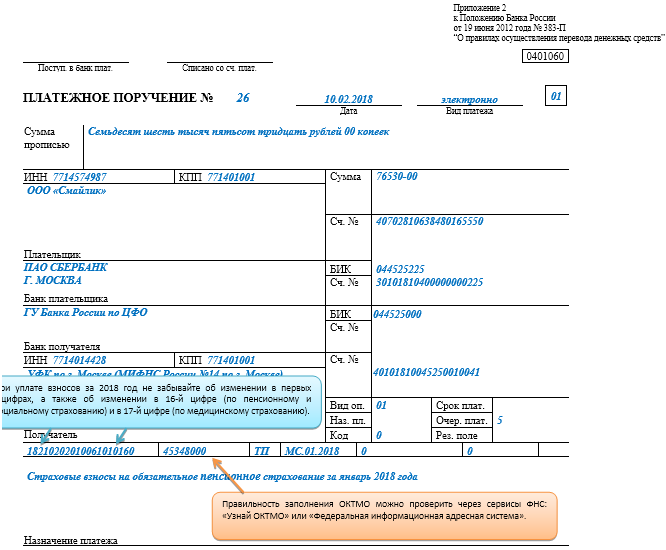

Платежное поручение на перечисление НДФЛ при увольнении сотрудника — это банковский документ, который важно правильно составить и своевременно направить в финансовое учреждение. Работодатель должен полностью рассчитаться с сотрудником в его последний рабочий день.

Содержание

В какие сроки надо перечислить налог

Срок уплаты налога на доходы увольняемого работника указан в статье 226 НК РФ. Работодатель, будучи налоговым агентом, или, как еще говорят, источником выплат, должен:

- Удержать налог в день зарплаты или выплаты иного дохода, например пособий.

- Перечислить удержанный налог либо в день зарплаты, либо на следующий день, но не позже этого срока. Если речь идет о пособиях и отпускных, то работодатель рассчитывается до конца текущего месяца.

Платежное поручение на НДФЛ при увольнении в 2022 году оформляется и передается в банк не позднее выплаты сотруднику окончательного расчета.

Платежное поручение на НДФЛ при увольнении в 2022 году оформляется и передается в банк не позднее выплаты сотруднику окончательного расчета.

В налоговом законодательстве представлены только общие сроки, в пределах которых выплачивается налог в бюджет. Поэтому не имеет значения, на карточку получил сотрудник деньги или лично в руки, правила удержания и уплаты одинаковые.

| Вид выплаты | Срок уплаты налога |

|---|---|

| Аванс и зарплата | Следующий день за днем перечисления оплаты труда за вторую половину месяца |

| Премия | День, следующий за датой выплаты сотруднику |

| Окончательный расчет | Следующий день после последнего дня работы |

| Больничные и отпускные | Последний день месяца |

Надо помнить, что если работник трудоустроен и в головном офисе, и в одном из подразделений, а затем полностью увольняется, то платежку на НДФЛ с компенсации за неиспользованный отпуск при увольнении и иных выплат оформить необходимо по отдельности с обоих рабочих мест. Также дважды по одному сотруднику надо отчитываться в ИФНС.

Также дважды по одному сотруднику надо отчитываться в ИФНС.

Какие выплаты окончательного расчета облагаются налогом на доходы физических лиц

В последний день работы увольняющемуся обязаны выплатить:

- заработную плату по последний день работы;

- компенсацию за неиспользованный отпуск;

- выходное пособие (при сокращении численности штата).

Зарплата и компенсация за неиспользованный отпуск облагаются подоходным налогом в полном объеме, а выходное пособие — только с суммы, превышающей средний заработок за три месяца. Платежка НДФЛ с зарплаты и компенсации за неиспользованный отпуск при увольнении оформляется и направляется в банк не позднее следующего рабочего дня.

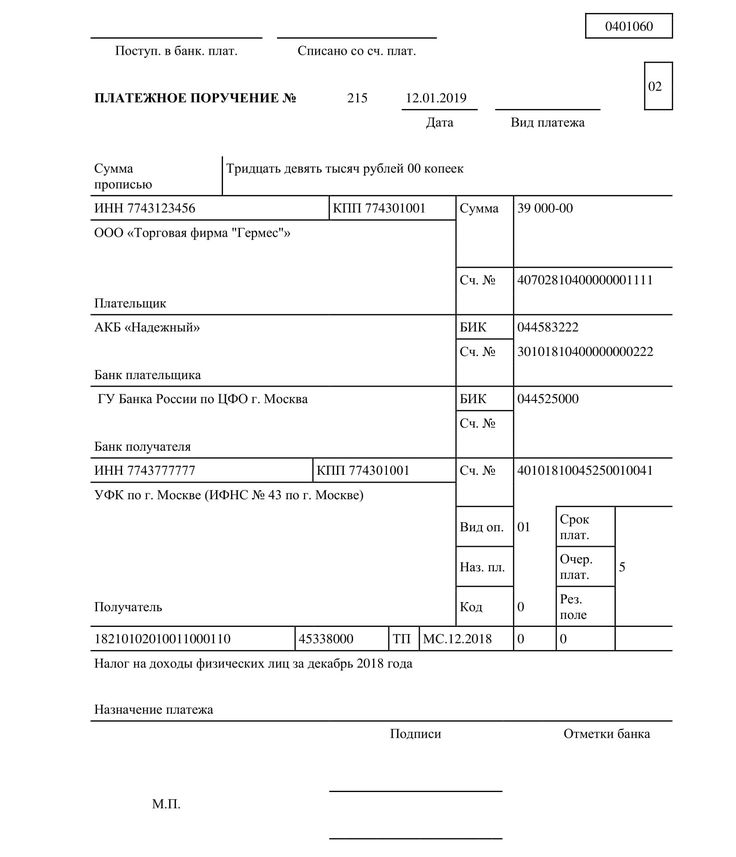

Как оформлять платежное поручение НДФЛ, если следующий день нерабочий

Срок уплаты подоходного налога за увольняемого сотрудника переносится, если дата перечисления НДФЛ при увольнении в 2022 г. совпала с выходным или праздничным днем. Например, последний рабочий день сотрудника — 30 апреля. С ним произведен полный расчет, с выплат удержана исчисленная сумма. Но уплатить ее не получится, потому что следующий день — 1 мая, официальный праздник всех трудящихся. 2–5 мая, согласно производственному календарю, в 2022 году — нерабочие дни. В итоге платежка на уплату НДФЛ при увольнении датируется средой, 6 мая, — первым рабочим днем после выходных и праздников.

С ним произведен полный расчет, с выплат удержана исчисленная сумма. Но уплатить ее не получится, потому что следующий день — 1 мая, официальный праздник всех трудящихся. 2–5 мая, согласно производственному календарю, в 2022 году — нерабочие дни. В итоге платежка на уплату НДФЛ при увольнении датируется средой, 6 мая, — первым рабочим днем после выходных и праздников.

Как заполнить платежку

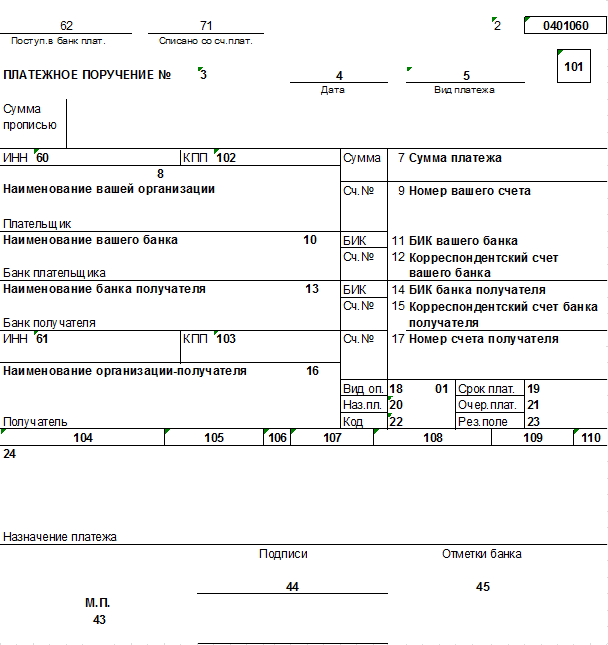

Традиционно возникает несколько вопросов о том, что написать в платежном поручении при увольнении сотрудника: какой статус плательщика указать (поле 101), какой КБК ставить (поле 104), как отразить период, за который уплачивается налог (поле 107). Отвечаем:

- В поле 101 организация — налоговый агент ставит код 02; работодатель — индивидуальный предприниматель — 09.

- В поле 104 организация — налоговый агент пишет 182 1 01 02020 01 1000 110; работодатель — ИП — 182 1 01 02010 01 1000 110.

- Поле 107 заполняется в формате МС.ХХ (месяц).2022. Обратите внимание, что число ставить не надо, а данные о месяце должны совпадать с периодом, когда фактически получен доход.

- Поле «Назначение платежа НДФЛ при увольнении» содержит наименование налога и период, за который он уплачивается.

Образец платежки на НДФЛ при увольнении в 2022

Скачать образец платежного поручения по НДФЛ при увольнении

Самый простой способ корректно указать все данные — воспользоваться специальным бесплатным сервисом ФНС «Заполнение платежного документа на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации». Он позволяет в автоматическом режиме проставить все КБК и статус плательщика. Единственное, где нельзя ошибиться в платежке НДФЛ с зарплаты и компенсации за неиспользованный отпуск при увольнении, — в ИНН, КПП и наименовании плательщика.

Как облагается налогом выходное пособие?

При трудоустройстве работникам могут быть предложены выходные пособия в связи с их увольнением. Как правило, выходное пособие включает в себя оплату или определенные льготы, которые могут варьироваться от человека к человеку.

Несмотря на то, что многие работодатели предлагают выходное пособие, не существует конкретных законов о выходном пособии, которые делают их обязательными. По закону работодатели обязаны выплачивать невыплаченную заработную плату или невыплаченные пособия по безработице только в тех случаях, когда работники имеют на них право.

Кроме того, не существует стандарта, который используется для определения того, что входит в выходное пособие. Подобно другим типам трудовых договоров, выходное пособие может быть предметом переговоров.

Выходные пособия могут различаться в зависимости от конкретного работника или политики работодателя и могут включать множество различных предметов. Во многих случаях соглашения об увольнении требуют от сотрудников подписания соглашений о том, что они не будут предъявлять иски своему работодателю за незаконное увольнение, чтобы принять их.

Есть только две ситуации, в которых работодатели могут быть обязаны по закону выплачивать выходное пособие. Несколько штатов требуют, чтобы работодатель, увольняющий большое количество работников или закрывающий предприятие, должен был выплатить небольшое выходное пособие.

Несколько штатов требуют, чтобы работодатель, увольняющий большое количество работников или закрывающий предприятие, должен был выплатить небольшое выходное пособие.

Другой пример, когда может потребоваться выходное пособие, включает случай, когда работодатель заставил работника поверить в то, что ему будет выплачено выходное пособие, что может быть подтверждено следующим:

- Письменный договор, в котором говорится, что выходное пособие будет выплачиваться работодателем;

- Кадровая политика или руководство для сотрудников, предусматривающее выплату сотрудникам выходного пособия;

- История выплаты компанией выходных пособий предыдущим сотрудникам на той же должности; или

- Устные обещания работодателя о выплате выходного пособия.

Что такое типичное выходное пособие при увольнении?

Хотя детали выходных пособий могут различаться, они обычно основаны на продолжительности работы человека. Например, в выходном пособии работодатель может предложить недельную заработную плату за каждый год работы сотрудника в компании.

Однако стандартного выходного пособия не существует. Работодатели могут предлагать любую сумму по своему желанию, если это не нарушает никаких законов.

Кроме того, работодатель может предлагать различные выходные пособия в зависимости от уровня трудового стажа сотрудников. Например, компания может предложить менеджерам или руководителям более высокие выходные пособия, чем сотрудникам начального уровня.

Важно отметить, что выходное пособие или выходное пособие не всегда предоставляются в виде денежной компенсации. Вместо этого работодатель может предоставить выходное пособие в виде:

- Продление льгот по болезни работника после увольнения;

- Покрытие некоторых будущих медицинских расходов;

- Предоставление работнику услуг по трудоустройству; или

- Предложение различных других льгот для сотрудников.

В некоторых случаях выходное пособие может включать как денежные выплаты, так и льготы. Важно отметить, что среднего выходного пособия не существует, и условия пакета будут зависеть от политики или предпочтений работодателя и любых других условий, которые были предварительно согласованы между работодателем и работником.

Могу ли я обсудить условия выходного пособия?

Во многих случаях компании будут иметь политики занятости, которые предусматривают порядок определения выходных пособий. Эти типы политики занятости обычно включают положения, которые предусматривают:

- Когда работники имеют право на выходное пособие;

- Как рассчитывается выходное пособие; и

- Что включает выходное пособие.

Детали выходного пособия также могут быть указаны в трудовом договоре между работодателем и работником. В этих ситуациях работодатель по закону обязан предложить работнику выходное пособие в соответствии с условиями трудового договора.

В некоторых случаях возможны переговоры о выходном пособии. Если переговоры разрешены, есть несколько факторов, которые, вероятно, будут обсуждаться во время переговоров с работодателем, в том числе:

- Количество лет работы сотрудника в компании;

- Роль или уровень работника в компании;

- Размер компании; и

- Подробная информация о выходном пособии, предусмотренном в трудовом договоре или политике компании, если таковая имеется.

Сотрудникам всегда рекомендуется консультироваться с юристом по соглашению о выходном пособии для переговоров, связанных с выходными пособиями. Юрист может проконсультировать человека о применимых законах, просмотреть его контракт и помочь ему получить наилучшее выходное пособие.

Будет ли мое выходное пособие облагаться налогом?

Да, выходное пособие работника подлежит налогообложению. Это связано с тем, что выходное пособие считается заработной платой.

Из-за этого он будет облагаться обычными подоходными налогами и налогами на заработную плату, которые работник увидит в своей обычной зарплате. Хотя это налогообложение может показаться странным, поскольку эта оплата не была получена за выполненную работу, выходное пособие все равно будет облагаться налогом.

Важно, чтобы работники знали, что работодатели не обязаны четко выплачивать заработную плату в качестве выходного пособия, чтобы она считалась выходным пособием.

Как облагается налогом выходное пособие?

При увольнении сотрудников им может быть предложено выходное пособие. Как правило, выходное пособие включает:

- Оплата;

- Расширенные преимущества; или

- Оба.

Как отмечалось выше, выходное пособие считается доходом и подлежит налогообложению. Поскольку этот тип оплаты считается заработной платой, он будет включать в себя обычные налоги и налоги на заработную плату, которые человек видит в своей регулярной зарплате. Эти стандартные вычеты могут включать:

- Федеральный подоходный налог;

- Социальное обеспечение;

- Медикэр;

- Государственный подоходный налог; и

- Наложение ареста по решению суда.

Что, если я получу выходное пособие при увольнении?

Одним из распространенных способов выплаты выходного пособия является увольнение работника. Например, у работника может быть трудовой договор, в котором указано, что он имеет право на выходное пособие в случае увольнения.

Важно отметить, что хотя выходное пособие не является обязательным по закону, работодатель может предложить его в любом случае, даже без политики компании или трудовых договоров.

Что делать, если я получу выходное пособие после подачи иска?

Если человек подал в суд на своего бывшего работодателя за незаконное увольнение, он может получить выходное пособие только через несколько лет. Работодатель может предложить бывшему сотруднику выходное пособие после того, как он подаст иск, чтобы урегулировать спор и избежать судебного разбирательства.

Если это произойдет, работник все равно будет облагаться налогом на выходное пособие, поскольку, как отмечалось выше, оно считается заработанной заработной платой. Однако, если бывший сотрудник урегулирует иск о незаконном увольнении, не все это урегулирование обязательно может рассматриваться как выходное пособие.

Вместо этого часть урегулирования судебного иска может рассматриваться как выплата неоплаты, которая может включать эмоциональный стресс или дискриминацию. Если это произойдет, любая часть компенсации, не связанная с заработной платой, не будет облагаться теми же удержаниями, что и выходное пособие.

Вместо этого этот доход должен быть указан в форме 1099.

Должен ли я связаться с адвокатом?

Возможно, будет полезно проконсультироваться с юристом по компенсации работникам или налоговым юристом, если у вас есть какие-либо проблемы, вопросы или опасения относительно выходного пособия в целом или того, как оно может повлиять на ваши налоги. Ваш адвокат сможет объяснить условия получения выходного пособия, которое предлагается, и различные налоговые последствия, которые могут возникнуть.

Важно помнить, что потенциальный работник также может проконсультироваться с адвокатом перед подписанием каких-либо трудовых договоров или заключением каких-либо соглашений относительно будущего выходного пособия или пакетов. Ваш адвокат может помочь во время переговоров об условиях трудового договора или положениях о выходном пособии.

26 Кодекс США § 3402 – Подоходный налог, взимаемый у источника | Кодекс США | Закон США

Ссылки в тексте

Пункт (6) раздела 3401(а), упомянутый в подразд. (f)(6), был вычеркнут, а новый параграф (6) был добавлен Pub. L. 89–809, раздел I, §103 (k), 13 ноября 1966 г., 80 Stat. 1554.

Дата вступления в силу настоящего пункта, указанного в подпункте 1554. (l)(1) — дата вступления в силу Pub. L. 89–368, утвержденный 15 марта 1966 г.

Раздел 1(c), упомянутый в пп. (p)(1)(B), (q)(1) и (r)(3), которые следует рассматривать для целей налоговой ставки как ссылку на соответствующую группу ставок в соответствии с разделом 1(j). )(2)(C) этого раздела, с дополнительным исключением для ссылки в подразд. (q)(1), см. раздел 1(j)(2)(F) этой главы.

Раздел 451(d), упомянутый в подразд. (p)(1)(C)(ii) был переименован в раздел 451(f) Pub. L. 115–97, раздел I, §13221(a), (b), 22 декабря 2017 г., 131 Stat. 2113, 2115.

Раздел 63(c)(2)(C), упомянутый в подразд. (r)(2)(A) был переименован в раздел 63(c)(2)(D), и был добавлен новый раздел 63(c)(2)(C) согласно Pub. L. 107–147, раздел IV, §411(e)(1)(C), (D), 9 марта 2002 г. , 116 Stat. 46.

Раздел 4 Закона Индии о регулировании азартных игр, упомянутый в пп. (r)(4) относится к разделу 2703 Раздела 25, Индейцы.

Дата вступления в силу настоящего подраздела, указанного в подпункте (r)(4) — дата вступления в силу Pub. Л. 103–465, утв. 8 декабря 1994 г.

Изменения

2021 — пп. (е)(1)(С). Паб. L. 117–2 заменил «раздел 24 (определенный после применения его подраздела (j))» на «раздел 24 (a)».

2017 — пп. (а)(2). Паб. L. 115–97, §11041(c)(1), замененный «означает сумму, на которую заработная плата превышает удерживаемую налогоплательщиком надбавку, пропорционально периоду начисления заработной платы». ибо «означает сумму, на которую заработная плата превышает количество заявленных освобождений от удержания, умноженное на сумму одного такого освобождения. Сумма каждого освобождения от удержания должна быть равна сумме одного личного освобождения, предусмотренного в разделе 151(b), пропорционально периоду выплаты заработной платы. Максимальное количество разрешенных освобождений от удержания налогов рассчитывается в соответствии с правилами, установленными Секретарем в соответствии с настоящим разделом, с учетом любого уменьшения удержания, на которое сотрудник имеет право в соответствии с этим разделом».

Подразд. (б) (1), (2). Паб. Законодательство L. 115–97, §11041(c)(2)(C), вместо «освобождения» в двух местах написано «пособие».

Подразд. (е). Паб. Законодательство L. 115–97, §11041(c)(2)(D), в заголовке слова «исключения» заменены «допуском».

Подразд. (е)(1), (2). Паб. L. 115–97, §11041(c)(2)(B), измененные пп. (1) и (2) в целом. До внесения поправок пп. (1) и (2) относятся к разрешенным освобождениям от удержания налогов и сертификатам об освобождении от удержания налогов соответственно.

Подразд. (е)(3)-(5). Паб. Л. 115–97, §11041(c)(2)(C), везде, где это встречается, заменено «пособие» на «освобождение».

Подразд. (е)(7). Паб. Законодательство L. 115–97, §11041(c)(2)(C), предписывающее заменить «разрешение» на «освобождение» в заголовке, было выполнено путем замены «разрешения» на «освобождение», чтобы отразить вероятное намерение Конгресса. .

Опубл. Законодательство L. 115–97, §11041(c)(2)(C), вместо «освобождения» в двух местах написано «пособие».

Подразд. (грамм). Паб. L. 115–97, §11041 (c) (2) (C), которым было направлено внесение поправок в абз. (4) абз. (g) заменив «разрешение» на «освобождение», где бы оно ни появлялось, было выполнено в соответствии с заключительными положениями подразд. (g) в двух местах, чтобы отразить вероятное намерение Конгресса.

Подразд. (м)(1), (2). Паб. Законодательство L. 115–97, §11041(c)(2)(C), слово «освобождение» заменено словом «пособие» везде, где оно встречается.

Подразд. (м). Паб. L. 115–97, §11041(c)(2)(E), заменено «дополнительным удержанием или дополнительным снижением удержания в соответствии с настоящим подразделом. При определении дополнительного удержания» для «дополнительных удержаний или дополнительных сокращений удержания в соответствии с настоящим подразделом. При определении количества дополнительных удержаний».

Подразд. (м)(1). Паб. L. 115–97, §11051(b)(2)(B), вычеркнуто «(кроме параграфа (10))» после «раздела 62(a)».

Опубл. L. 115–97, §11011(b)(4), добавлено «и предполагаемый вычет, разрешенный в соответствии с разделом 199A» после «главы 1».

Подразд. (н). Паб. Законодательство L. 115–97, §11041(c)(2)(C), во вступительных положениях вместо «освобождения» используется слово «разрешение».

Подразд. (т). Паб. L. 115–97, §13603(b)(2), добавлен пп. (т).

2011 — пп. (т). Паб. L. 112–56 вычеркнут пп. (t) которые связаны с расширением 3-процентного удержания на определенные платежи, осуществляемые государственными органами за имущество или услуги.

2006 — Подразд. (т). Паб. Л. 109–222 добавлен пп. (т).

2001 — Подразд. (р)(1)(Б). Паб. Законодательство L. 107–16, §101(c)(6), вместо «7, 15, 28, или 31 процент».

Подразд. (р)(2). Паб. L. 107–16, §101(c)(7), «15 процентов» заменены на «10 процентов».

Подразд. (к)(1). Паб. Законодательство L. 107–16, §101(c)(8), «равный произведению третьей самой низкой ставки налога, применимой в соответствии с разделом 1(c) и такого платежа», заменен на «равный 28 процентам такого платежа».

Подразд. (р)(3). Паб. Законодательство L. 107–16, §101(c)(9), во вводных положениях заменило «четвертую самую низкую ставку налога, применимую в соответствии с разделом 1(c)» на «31 процент».

1994 — Подразд. (п). Паб. L. 103–465, §702 (a), воспроизведенный заголовок без изменений и измененный текст подразд. (р) вообще. До внесения поправок текст гласил: «Секретарь уполномочен регламентом предусматривать удержание —

» (1) из вознаграждения за услуги, оказанные работником для своего работодателя, которое (без учета настоящего подраздела) не является заработной платой. , и

«(2) из любого другого вида платежа, в отношении которого Секретарь сочтет удержание целесообразным в соответствии с положениями настоящей главы,

, если работодатель и работник, или в случае любого другого вида платежа лицо, осуществляющее платеж, и лицо, получающее платеж, соглашаются на такое удержание. Такое соглашение должно быть заключено в такой форме и таким образом, какие Секретарь может предусмотреть правилами. Для целей настоящей главы (и той части подзаголовка F, которая относится к этой главе) вознаграждение или другие выплаты, в отношении которых заключено такое соглашение, должны рассматриваться как заработная плата, выплачиваемая работодателем работнику в той мере, в какой вознаграждение выплачивается или иные платежи производятся в течение срока действия договора».

Подразд. (р). Паб. L. 103–465, §701 (a), добавлен пп. (р).

1992 г. — пп. (о)(6). Паб. L. 102–318 заменил «3405 (e) (1)» на «3405 (d) (1)».

Подразд. (к)(1). Паб. L. 102–486, §1934(a), «20 процентов» заменены на «28 процентов».

Подразд. (q)(3)(А), (С). Паб. L. 102–486, §1942(a) вместо «1000 долларов» заменено «5000 долларов».

1990 — Подразд. (а)(3). Паб. L. 101–508 вычеркнул абз. (3) следующего содержания: «Несмотря на положения настоящего подраздела, Секретарь должен изменить таблицы и процедуры в соответствии с пунктом (1), чтобы отразить—

«(A) поправки, внесенные в соответствии с разделом 101 (b) Закона о налоге на восстановление экономики от 1981 года, и такие изменения вступают в силу 1 октября 1981 года, как если бы такие поправки привели к 5-процентному сокращению, вступившему в силу на эту дату. , и

“(B) поправки, внесенные разделом 101(a) такого Закона, и такие изменения вступают в силу –

” (i) 1 июля 1982 г., как если бы снижение ставки налога согласно раздел 1 (с поправками, внесенными таким разделом), были связаны с 10-процентным сокращением, вступившим в силу на эту дату, и

«(ii) 1 июля 1983 г., как если бы такие сокращения были связаны с 10-процентным сокращением, действующим на эту дату».

1988 — Подразд. (м)(1). Паб. Законодательство L. 100–647 заменило «раздел 62(a) (кроме пункта (10))» на «раздел 62) (кроме пункта (13) этого документа)».

1987 — Подразд. (е)(3)(В). Паб. L. 100–203 с поправками пп. (Б) вообще. До внесения поправок в пп. (B) гласит следующее: «Свидетельство об освобождении от удержания налогов, выданное работодателю в случаях, когда действует предыдущее такое свидетельство, вступает в силу в отношении первой выплаты заработной платы, произведенной в или после первой даты определения статуса, которая наступает не позднее 30 дней с даты предоставления такого сертификата, за исключением того, что по выбору работодателя такой сертификат может быть введен в действие в отношении любой выплаты заработной платы, произведенной в день или после даты предоставления такого сертификата; но справка, выданная в соответствии с пунктом (2)(C), не вступает в силу и не может иметь силы в отношении любой выплаты заработной платы, произведенной в календарном году, в котором выдана справка. Для целей настоящего подпункта термин «дата определения статуса» означает 1 января, 1 мая, 1 июля и 1 октября каждого года».

1986 — Подразд. (е)(1). Паб. Законодательство L. 99–514, §104(b)(15)(F), в последнем предложении заменены слова «стандартный вывод» на «нулевую скобку» и «подпункт (E)» на «подпункт (G)».

Подразд. (е)(1)(А). Паб. L. 99–514, §104(b)(15)(B), добавлено «если только он не является лицом, описанным в разделе 151(d)(2)» после слова «сам».

Подразд. (е)(1)(Б). Паб. L. 99–514, §104(b)(15)(A), переименованный пп. (D) как (B) и вычеркнул прежний подпункт. (B), который гласил: «одно дополнительное освобождение для него самого, если на основании фактов, существовавших на начало такого дня, можно обоснованно ожидать, что будет разрешено освобождение в соответствии с разделом 151(c)(1) (касающимся до старости) за налоговый год в соответствии с подзаголовком А, в отношении которого суммы, вычтенные и удержанные в соответствии с настоящей главой в календарном году, на который приходится такой день, разрешены в качестве кредита;».

Опубл. L. 99–514, §104(b)(15)(C), в котором предписывалось заменить «подпункт (A) или (D)» на «подпункт (A), (B), (C) или ( F)» был выполнен путем замены «подпункта (A), (B) или (C)» в качестве вероятного намерения Конгресса.

Подразд. (е)(1)(С). Паб. L. 99–514, §104(b)(15)(A), (D), переименованный пп. (E) на (C), заменил «раздел 151(c)» на «раздел 151(e)» и вычеркнул прежний подпункт. (C), который гласил: «одно дополнительное освобождение для себя, если на основании фактов, существовавших на начало такого дня, можно обоснованно ожидать, что освобождение в соответствии с разделом 151(d)(1) (касающимся слепым) за налоговый год в соответствии с подзаголовком А, в отношении которого суммы, вычтенные и удержанные в соответствии с настоящей главой в календарном году, на который приходится такой день, разрешены в качестве кредита;».

Подразд. (е)(1)(Г). Паб. L. 99–514, §104(b)(15)(A), переименованный пп. (F) как (D). Бывший пп. (D) переименован в (B).

Подразд. (е)(1)(Е). Паб. L. 99–514, §104(b)(15)(A), (E), переименованный пп. (G) как (E) и заменил «стандартный вычет» на «нулевую скобку». Бывший пп. (E) переименован в (C).

Опубл. L. 99–514, §1301(j)(8), заменено «раздел 7703» на «раздел 143».

Подразд. (е)(1)(Е), (Ж). Паб. L. 99–514, §104(b)(15)(A), переименованные подпункты. (F) и (G) как (D) и (E) соответственно.

Подразд. (и) (1). Паб. L. 99–514, §1581(b), слово «или уменьшается» после слова «увеличивается».

Подразд. (м)(3). Паб. L. 99–514, §104(b)(15)(G), добавлено «(включая дополнительные стандартные вычеты в соответствии с разделом 63(c)(3) для престарелых и слепых)».

Подразд. (р). Паб. L. 99–514, §1303(b)(4), исключен пп. (r), который предусматривал распространение удержания на распределения GSOC.

1985 — Подразд. (с). Паб. Л. 99–44 добавлен пп. (с).

1983 — Подразд. (с). Паб. Л. 98–67 вычеркнут пп. (s) которые касались распространения удержания на определенные платежи, где идентификационный номер не был указан или был неточным. См. раздел 3406 этого раздела.

1982 — Подразд. (о)(6). Паб. L. 97–248, §334(d), добавлен пар. (6).

Подразд. (с). Паб. L. 97–248, §317(a), добавлен пп. (с).

1981 — Подразд. (а). Паб. L. 97–34, §101 (e) (1), пересмотренный подраздел. (a) как правило, предусмотреть 5-процентное снижение ставок удержания подоходного налога с 1 октября 19 г.81, дальнейшее 10-процентное сокращение 1 июля 1982 г. и окончательное 10-процентное сокращение 1 июля 1983 г.

Подсек. (б)(1). Паб. L. 97–34, §101(e)(2)(A), переименованный пункт. (2) как (1). Бывший пар. (1), в котором изложена таблица для определения суммы одного освобождения от удержания налога для каждого из различных периодов начисления заработной платы, был исключен.

Подразд. (Би 2). Паб. L. 97–34, §101(e)(2)(A), переименованный пункт. (3) как (2). Бывший пар. (2) переименован (1).

Подразд. (б)(3). Паб. Л. 97–34, §101(e)(2)(A), (B), переименованный пункт. (4) как (3) и заменены положениями, касающимися расчета работодателем налога, подлежащего вычету и удержанию, как если бы совокупная заработная плата, выплаченная работнику в течение календарной недели, выплачивалась за недельный период расчета заработной платы, положениями, касающимися расчет работодателем налога, подлежащего вычету и удержанию, с использованием превышения общей суммы заработной платы, выплаченной работнику в течение календарной недели, над освобождением от удержания, разрешенным настоящим подразделом для еженедельного периода расчета заработной платы. Бывший пар. (3) переназначен (2).

Подразд. (б) (4), (5). Паб. L. 97–34, §101(e)(2)(A), переименованный пункт. (5) как (4). Бывший пар. (4) переименовано (3).

Подразд. (е)(1)(Ж). Паб. L. 97–34, §101(e)(3), вставлено «(или более одного исключения, если это предписано Секретарем)» после «суммы, равной одному освобождению».

Подразд. (я). Паб. Законодательство L. 97–34, §101(e)(4) заменило положения, уполномочивающие Секретаря правилами предусматривать увеличение или уменьшение суммы удержания, которая в противном случае требуется в соответствии с настоящим разделом, в случаях, когда сотрудник запрашивает изменения, положениями согласно который Секретарь был уполномочен обеспечить удержание в дополнение к тому, что в противном случае требуется в соответствии с этим разделом, в случаях, когда работодатель и работник согласились на такое дополнительное удержание.

Подразд. (м). Паб. Законодательство L. 97–34, §101(e)(5), пересмотренные положения, касающиеся дополнительных поправок к удержанию в отношении ожидаемых избыточных постатейных вычетов и налоговых кредитов, заявленных в соответствии с положениями Министерства финансов и установленными законом полномочиями Министерства финансов по предоставлению дополнительных поправок к удержанию для любых дополнительных статей, указанных в Правила казначейства.

1980 — Подразд. (о)(1)(С). Паб. L. 96–601, §4(a), добавлен пп. (С).

Подразд. (о)(2)(Б). Паб. Законодательство L. 96–601, §4(d), вычеркнуто «, но только в той мере, в какой эта сумма может быть включена в валовой доход такого лица» после слов «пенсия или аннуитет».

Подразд. (о)(2)(С). Паб. L. 96–601, §4(c), добавлен пп. (С).

Подразд. (о)(3). Паб. Законодательство L. 96–601, §4(b), заменило положение, разрешающее удержание суммы из аннуитетных платежей или пособия по болезни, на положение, относящееся к запросу об удержании. См. подразд. (о)(4) этого раздела.

Подразд. (о)(4), (5). Паб. L. 96–601, §4(b), добавлены абз. (4) и (5).

1978 — Подразд. (а). Паб. L. 95–600, §101(e)(1), заменено «В отношении заработной платы, выплаченной после 31 декабря 19 г.78, таблицы, предписанные таким образом, должны быть такими же, как таблицы, предписанные в соответствии с этим подразделом, которые действовали на 1 января 1975 г. , за исключением того, что такие таблицы должны быть изменены в той мере, в какой это необходимо, чтобы отразить поправки, внесенные разделами 101 и 102 настоящего Закона. Закон о сокращении и упрощении налогообложения 1977 года и поправки, внесенные в соответствии со статьей 101 Закона о доходах 1978 года». «В отношении заработной платы, выплаченной после 31 мая 1977 г. и до 1 января 1979 г., таблицы, установленные таким образом, должны быть такими же, как таблицы, установленные в соответствии с настоящим подразделом, которые действовали на 1 января 19.76; за исключением того, что такие таблицы должны быть изменены в той мере, в какой это необходимо, чтобы, если бы они действовали в течение всего 1977 года, они отражали бы действие поправок, внесенных разделами 101 и 102 Закона о сокращении и упрощении налогов 1977 года, за весь год. В отношении заработной платы, выплаченной после 31 декабря 1978 г., установленные таким образом таблицы должны быть такими же, как таблицы, предусмотренные в соответствии с настоящим подразделом, которые действовали на 1 января 1975 г. , за исключением того, что такие таблицы должны быть изменены в той мере, в какой это необходимо для отражения поправки, внесенные разделами 101 и 102 Закона о снижении и упрощении налогообложения от 1977».

Подразд. (б)(1). Паб. Законодательство L. 95–600, §102(c)(1), увеличило суммы, указанные в таблице, для одного освобождения от удержания налога для каждой категории периода выплаты заработной платы с 14,40 долл. США, 28,80 долл. США, 31,30 долл. США, 62,50 долл. США, 187,50 долл. США, 375,00 долл. США, 750,00 долл. США и 2,10 долл. США. до 19,23, 38,46, 41,66, 83,33, 250,00, 500,00, 1000,00 и 2,74 долларов соответственно.

Подразд. (м)(1). Паб. L. 95–600, §§101(e)(2), 102(c)(2), «1000 долларов» заменено на «750 долларов», «3400 долларов» на «3200 долларов» и «2300 долларов» на «2200 долларов».

Подразд. (р). Паб. Л. 95–600, §601(b)(2), добавлен пп. (р).

1977 — Подразд. (а). Паб. L. 95–30, §105 (a), заменено: «В отношении заработной платы, выплаченной после 31 мая 1977 г. и до 1 января 1979 г., установленные таким образом таблицы должны быть такими же, как таблицы, предписанные в соответствии с этим подразделом, которые были в действует с 1 января 1976 г.; за исключением того, что такие таблицы должны быть изменены в той мере, в какой это необходимо, с тем чтобы, если бы они действовали в течение всего 1977 года, они отражали бы действие поправок, внесенных разделами 101 и 102 Закона о сокращении и упрощении налогов от 19 года, в течение всего года.77. В отношении заработной платы, выплаченной после 31 декабря 1978 г., таблицы, установленные таким образом, должны быть такими же, как таблицы, установленные в соответствии с настоящим подразделом, которые действовали на 1 января 1975 г., за исключением того, что такие таблицы должны быть изменены в той мере, в какой это необходимо для отражают поправки, внесенные разделами 101 и 102 Закона о сокращении и упрощении налогообложения от 1977 года» на «В отношении заработной платы, выплаченной до 1 января 1978 года, установленные таким образом таблицы должны быть такими же, как таблицы, предусмотренные в соответствии с этим разделом, которые были в силе с 1 января 1976. В отношении заработной платы, выплаченной после 31 декабря 1977 г., Секретарь должен предписать новые таблицы, которые должны быть такими же, как таблицы, предписанные в соответствии с данным подразделом, которые действовали на 1 января 1975 г., за исключением того, что такие таблицы должны быть изменены в соответствии с степени, необходимой для отражения поправок, внесенных в подразделы (b) и (c) статьи 141 Законом о налоговой реформе 1976 года».

Подразд. (е)(1). Паб. L. 95–30, §105 (b) (1), заменил «нулевую скобку» на «стандартный вывод» в пп. (G) и в положениях, следующих за пп. (ГРАММ).

Подразд. (м)(1)(Б). Паб. L. 95–30, §105(b)(2), заменил «сумму, равную 3200 долларов (2200 долларов) на «сумму, равную меньшему из (i) 16 процентов его расчетной заработной платы или (ii) 2800 долларов ( $2,400″.

Подраздел (m)(2)(A). Публикация L. 95–30, §105(b)(3)(A), (B), “раздел 151” заменен на “раздел 141”. и 151» и «(или сумма в нулевой скобке (в значении раздела 63(d))» для «(или сумма стандартного вычета)».

Подраздел (m)(2)(C) , Pub. L. 95–30, §105(b)(3)(C), вместо «(или стандартного вычета)» «(или сумма в нулевой скобке)»

Подразд. (к)(3)(С). Паб. L. 95–30, §405 (a), в заголовке добавлена ссылка на определенные пулы parimutuel и jai alai, а в тексте существующие положения обозначены как ст. (i) и добавлен кл. (ii).

1976 — пп. (а). Паб. L. 94–455, §§401 (d) (1), 1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь», добавлено «В отношении заработной платы, выплаченной до 1 января. , 1978 г.» после «Секретарем» с поправками и заменить «предписанными в соответствии с настоящим разделом, которые были» на «содержащиеся в этом подразделе как» после «как в таблицах», «1976» для «1975 г.» после «1 января» и «В отношении заработной платы, выплаченной после 31 декабря 1977 г., секретарь должен предписать новые таблицы, которые должны быть такими же, как таблицы, предписанные в соответствии с этим подразделом, которые действовали на 1 января. , 1975 г., за исключением того, что такие таблицы должны быть изменены в той мере, в какой это необходимо для отражения поправок, внесенных в подразделы (b) и (c) статьи 141 Законом о налоговой реформе 1976 г. », за исключением того, что «суммы, указанные как суммы подоходный налог, удерживаемый с заработной платы, выплаченной после 30.04.1975 и до 1 января 1976 г., отражает полное действие за 1975 календарный год поправок, внесенных разделами 201, 202, 203 и 204 Закона о снижении налогов от 1975 г.» после «вступления в силу с 1 января 1976 г.», с изменениями, внесенными.

Опубл. L. 94–414 заменил «1 октября 1976 г.» на «15 сентября 1976 г.».

Опубл. Л. 94–396 заменил «15 сентября 1976 г.» на «1 сентября 1976 г.».

Опубл. L. 94–331 заменил «1 сентября 1976 г.» на «1 июля 1976 г.».

Подразд. (с)(4). Паб. Л. 94–455, §1906(b)(13)(A), вычеркнуто «или его представитель» после «Секретарь».

Подразд. (с)(6). Паб. Законодательство L. 94–455, §§401(d)(2), 1906(b)(13)(A) заменило «таблицу годового периода начисления заработной платы, предписанную в соответствии с подразделом (a)» на «таблицу 7, содержащуюся в подраздел (а)» после «на основании», как подпункт. (c)(6) действовал за день до даты вступления в силу Закона о снижении налогов 1975 г. , Pub. Л. 94—12, утвержденный 29 марта 1975 г., после слова «Секретарь» вычеркнуто «или его уполномоченный».

Подсек. (е), (з), (и), (к). Паб. L. 94–455, §1906(b)(13)(A), зачеркнуто «или его представитель» после «Секретарь».

Подразд. (л). Паб. L. 94–455, §1903(a)(17), заменено «раздел 2(a)» на «раздел 2(b)» после «как определено в».

Подразд. (м)(1)(Б). Паб. L. 94–455, §401 (d) (3), воспроизведенный пп. (В) без изменений.

Подразд. (м)(2)(А). Паб. L. 94–455, §502(b), добавлено «(кроме параграфа (13))» после «согласно разделу 62».

Подразд. (м)(2)(Г), (3)(Б). Паб. Л. 94–455, §1906(b)(13)(A), вычеркнуто «или его представитель» после «Секретарь».

Подразд. (м)(4). Паб. L. 94–455, §504(c)(3), добавлен пп. (С). §1906(b)(13)(A) вычеркнуто «или его делегат» после «Секретарь».

Подсек. (н), (р). Паб. L. 94–455, §1906(b)(13)(A), зачеркнуто слово «или его представитель» после слова «Секретарь» везде, где оно встречается.

Подразд. (к). Паб. L. 94–455, §1207 (d), добавлен пп. (к).

1975 — Подразд. (а). Паб. L. 94–164, §5 (a) (1), добавлено положение о том, что таблицы, предписанные в отношении заработной платы, выплаченной после 31 декабря 19 г.75, и до 1 июля 1976 г., должны быть такими же, как таблицы, предписанные в соответствии с этим подразделом, которые действовали на 10 декабря 1975 г.

Pub. Законодательство L. 94–12, §205(a) заменило положения, предписывающие Секретарю предписывать новые таблицы удержания, устанавливающие измененные ставки удержания с заработной платы, выплачиваемой в период с 1 мая 1975 г. по 31 декабря 1975 г., чтобы отразить полную действие за 1975 календарный год поправок к минимальному стандартному вычету, процентному стандартному вычету, кредиту заработанного дохода и дополнительному налоговому кредиту согласно разделам 201, 202, 203 и 204 Закона о снижении налогов от 1975, паб. L. 94–12, для положений, устанавливающих 8 таблиц, которым должны следовать работодатели при удержании налогов с выплачиваемой заработной платы.

Подразд. (с)(6). Паб. Законодательство L. 94–12, §205(b) заменило «таблицу годового периода выплаты заработной платы, предписанную в соответствии с подразделом (а)» на «таблицу 7, содержащуюся в подразделе (а)». См. примечание к поправке 1976 г., изложенное выше.

Подразд. (м)(1)(Б). Паб. L. 94–164, §2(b)(2), заменены «2 800 долларов США» и «2 400 долларов США» на «2 600 долларов США» и «2 300 долларов США» соответственно в ст. (ii).

Опубл. Л. 94–12, §202(b), заменено «меньшее из (i) 16 процентов его расчетной заработной платы или (ii) 2600 долларов (2300 долларов в случае лица, не состоящего в браке (по смыслу раздела 143) и кто не является пережившим супругом (как определено в разделе 2 (а))))» за «меньшее из (i) 2000 долларов или (ii) 15 процентов его расчетной заработной платы».