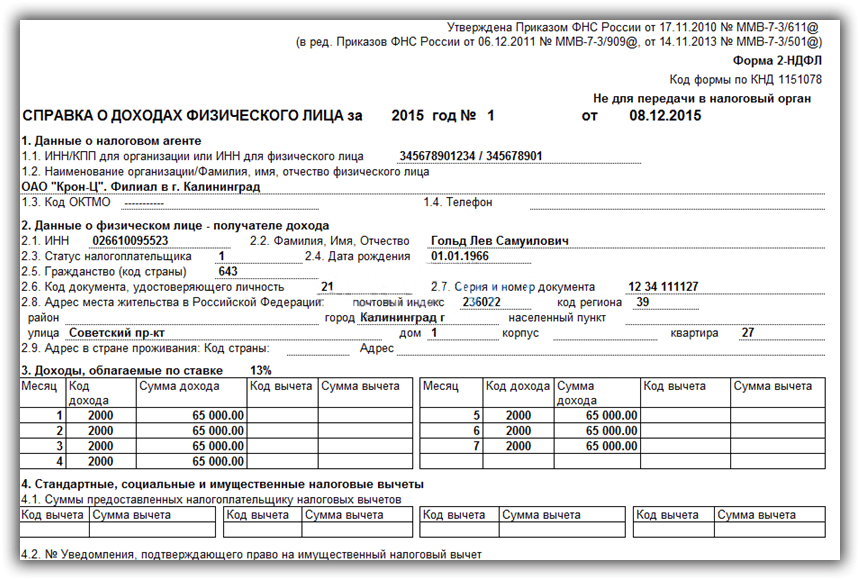

Отвечаем на самые популярные вопросы о форме 6-НДФЛ

Мы уже рассказывали вам тонкости сдачи отчета 6‑НДФЛ. После выхода статьи на линию консультаций поступило большое количество вопросов.

Читайте статью о 6‑НДФЛ здесь.

Оглавление

- Как в расчете 6‑НДФЛ отражать квартальную премию

- Как заполнять 6‑НДФЛ при увольнении сотрудника последним днем квартала

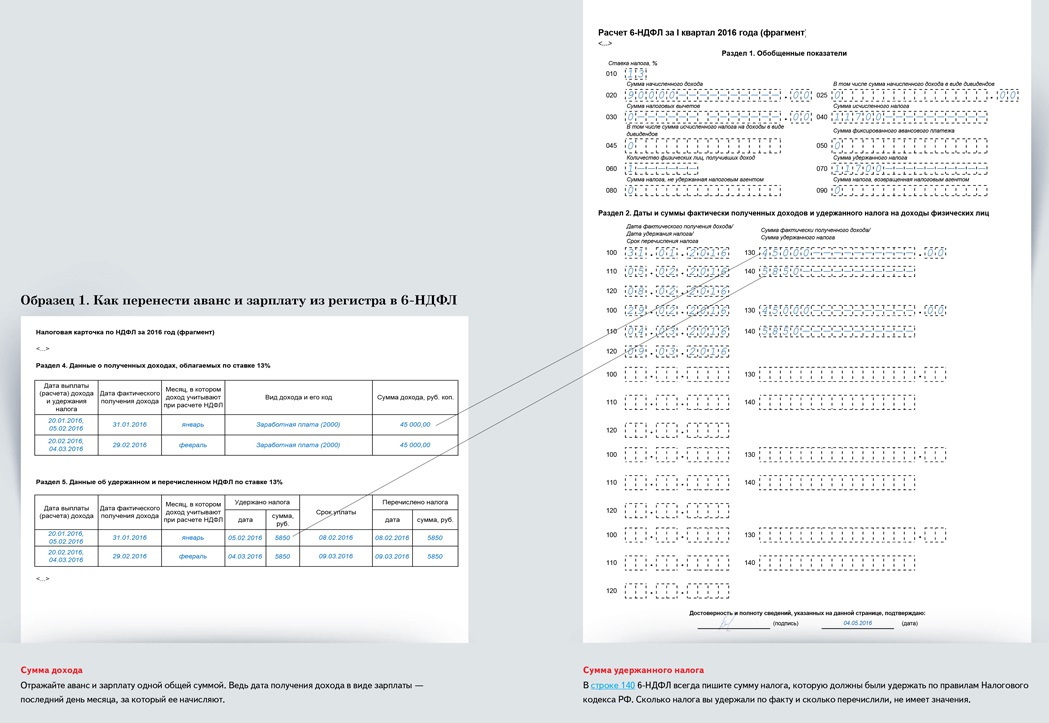

Как в расчете 6‑НДФЛ отражать квартальную премию

По итогам 1-го квартала сотрудники компании ударно поработали. Руководство компании приняло решение начислить им квартальную премию и выплатить ее в начале апреля с зарплатой. Как отразить выплату в 6‑НДФЛ — разбираемся!

Раздел 1

В соответствии с приказом ФНС России, в 6‑НДФЛ указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода.

- Строка 021 — дата, не позднее которой должна быть перечислена удержанная сумма налога.

- Строка 022 — обобщенная сумма удержанного налога, подлежащего перечислению в вышеуказанный срок.

Раздел 2

Здесь указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

- Строка 110 — начисленная общая сумма дохода.

- Строка 112 — доходы по трудовым договорам.

- Строка 140 — исчисленная сумма НДФЛ.

- Строка 160 — удержанная сумма НДФЛ.

В соответствии с п. 3 ст. 226 НК РФ исчисление НДФЛ производится на дату фактического получения дохода.

Обратите внимание: Дата выплаты фактического дохода — это дата фактического получения дохода в виде квартальной премии.

Если вы хотите указать день удержания НДФЛ по любым выплатам, то используйте дату перечисления денежных сумм на счет исполнителя или выдачи их из кассы.

Обратите внимание: Следующий рабочий день после удержания — это день уплаты налога.

Если вы хотите указать день начисления дохода в виде квартальной премии, то используйте дату выплаты квартальной премии. В этот же день НДФЛ с премии исчисляется и удерживается. Перечислить налог нужно на следующий день.

Как руководству компании отразить квартальную премию сотрудникам?

В нашем случае все сроки попадают на апрель.

Следовательно, заполнение строк 6‑НДФЛ будет выглядеть так:

- Строка 021 — 07.04.2021.

- Строка 022 — удержанная сумма НДФЛ с квартальной премии, выплаченной 6 апреля.

- Строка 110 — сумма квартальной премии, выплаченной 6 апреля.

- Строка 112 — сумма квартальной премии, выплаченной 6 апреля.

- Строка 140 — исчисленный НДФЛ с квартальной премии, выплаченной 6 апреля.

- Строка 160 — удержанный НДФЛ с квартальной премии, выплаченной 6 апреля.

Как заполнять 6‑НДФЛ при увольнении сотрудника последним днем квартала?

С сотрудником был произведен расчет 31 марта 2022 года по причине его увольнения. Как заполнять расчет по форме 6‑НДФЛ в отношении этих выплат?

Заработная плата была начислена за март, поэтому компенсацию неиспользованного отпуска необходимо отражать в расчете 6‑НДФЛ за первый квартал 2022 года.

Раздел 1

Аналогично ответу на первый вопрос, заполним строки:

- Строка 021 — дата, не позднее которой должна быть перечислена удержанная сумма налога.

- Строка 022 — обобщенная сумма удержанного налога, подлежащего перечислению в вышеуказанный срок.

Раздел 2

Здесь должны указываться суммы только фактически полученного дохода:

- Строка 100 — ставка, с применением которой исчислена сумма налога.

- Строка 110 — сумма начисленного дохода нарастающим итогом с начала налогового периода.

- Строка 112 — сумма начисленного дохода по трудовым договорам.

- Строка 140 — сумма исчисленного налога нарастающим итогом с начала налогового периода.

- Строка 160 — сумма удержанного налога нарастающим итогом с начала налогового периода.

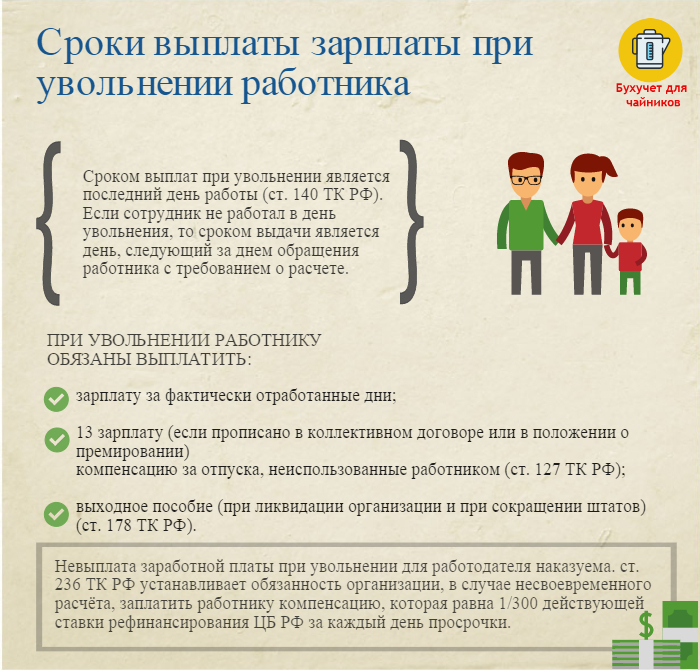

Датой получения дохода в виде оплаты труда при увольнении признается последний день работы сотрудника, за который ему был начислен доход. Прочие же выплаты при увольнении датируются днем выплаты денежных средств.

Как руководству после расчета сотрудника заполнить 6‑НДФЛ?

Если сотрудник увольняется 31 марта с получением всех выплат, то в расчете 6‑НДФЛ за первый квартал 2022 года они отражаются следующим образом:

- Строка 021 — 01.04.2022.

- Строка 022 — удержанный НДФЛ с зарплаты и компенсации отпуска.

- Строка 110 — сумма зарплаты и компенсации за неиспользованный отпуск.

- Строка 112 — сумма зарплаты и компенсации за неиспользованный отпуск.

- Строка 140 — НДФЛ с зарплаты и компенсации за неиспользованный отпуск.

- Строка 160 — НДФЛ с зарплаты и компенсации за неиспользованный отпуск.

Для вас у нас есть еще новости — в следующем выпуске ЛК «1С‑Рарус» ответит еще на вопросы, связанные с 6‑НДФЛ.

Чтобы не пропустить статью, подписывайтесь на канал «ЛК 1С-Рарус отвечает» в Telegram.

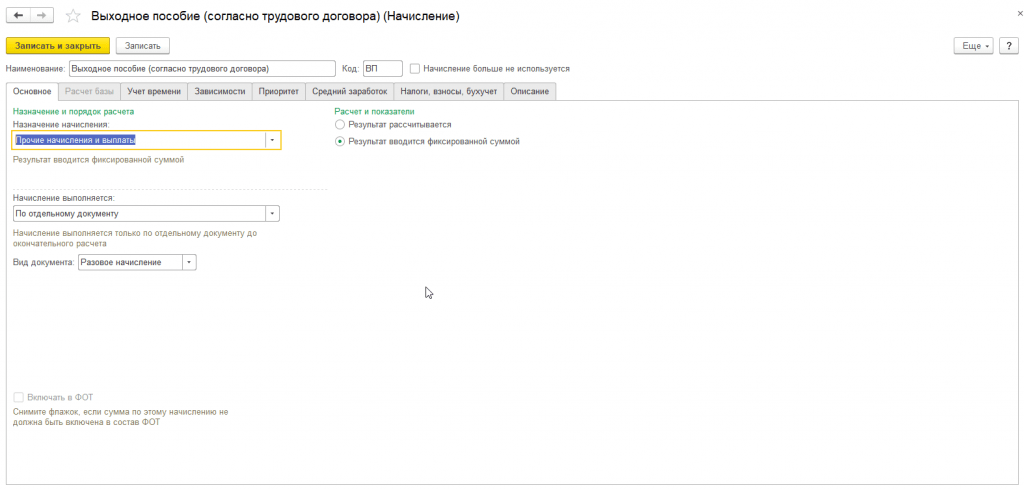

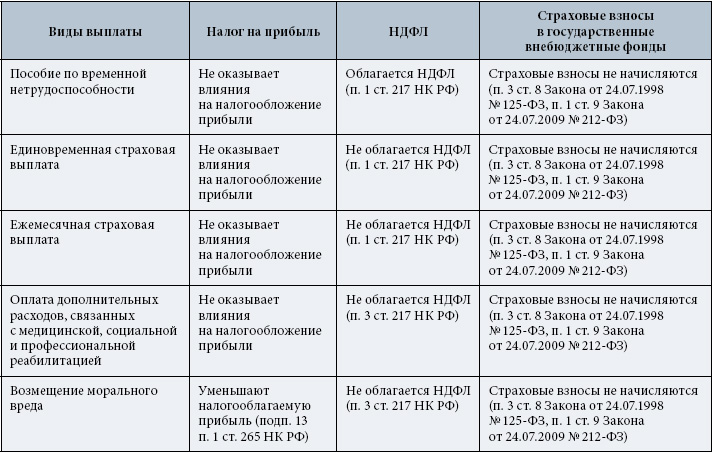

Начисляются ли НДФЛ и страховые взносы на выходное пособие при увольнении работника по соглашению сторон?

Рассмотрев вопрос, мы пришли к следующему выводу:

Согласно разъяснениям Минфина России и ФНС России (в отношении НДФЛ), Минтруда России и ФСС России (в отношении страховых взносов) выплаты (выходное пособие, компенсация), производимые при увольнении работников по соглашению сторон трудового договора, не подлежат обложению НДФЛ и страховыми взносами в размере, не превышающем в целом трехкратный (шестикратный – для районов Крайнего Севера и приравненных к ним местностей) размер среднего месячного заработка, независимо от занимаемой должности.

Обоснование вывода:

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, поименованы в ст. 217 НК РФ.

Так, в соответствии с абзацем 8 п. 3 ст. 217 НК РФ не подлежат обложению (освобождаются от налогообложения) НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников. Исключением являются суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Согласно разъяснениям Минфина России выплаты, производимые в том числе при увольнении сотруднику организации на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный (шестикратный) размер среднего месячного заработка.

Суммы выплат, превышающие трехкратный размер (шестикратный размер) среднего месячного заработка, подлежат обложению НДФЛ в установленном порядке (письма Минфина России от 22.05.2015 N 03-04-05/29453, от 30.04.2015 N 03-04-06/25289, от 03.03.2015 N 03-04-6/11084, от 19.06.2014 N 03-03-06/2/29308, от 25.10.2013 N 03-04-06/45121, от 09.04.2013 N 03-04-05/6-360).

При этом положения п. 3 ст. 217 НК РФ применяются в отношении доходов любых сотрудников организации независимо от занимаемой должности, а также независимо от основания, по которому производится увольнение (письма Минфина России от 06.04.2016 N 03-04-05/19656, от 21. 03.2016 N 03-04-06/15454, от 24.02.2016 N 03-04-06/10119, от 12.02.2016 N 03-04-06/7535, от 12.02.2016 N 03-04-06/7530, от 20.01.2016 N 03-04-05/1627, от 06.10.2015 N 03-04-06/56952, от 11.09.2015 N 03-04-06/52516, от 20.05.2015 N 03-04-06/28905, от 13.02.2015 N 03-04-06/6531, от 17.12.2014 N 03-04-06/65117, от 10.12.2014 N 03-04-05/63408, от 03.12.2014 N 03-04-05/61759, от 08.10.2014 N 03-04-06/50575).

03.2016 N 03-04-06/15454, от 24.02.2016 N 03-04-06/10119, от 12.02.2016 N 03-04-06/7535, от 12.02.2016 N 03-04-06/7530, от 20.01.2016 N 03-04-05/1627, от 06.10.2015 N 03-04-06/56952, от 11.09.2015 N 03-04-06/52516, от 20.05.2015 N 03-04-06/28905, от 13.02.2015 N 03-04-06/6531, от 17.12.2014 N 03-04-06/65117, от 10.12.2014 N 03-04-05/63408, от 03.12.2014 N 03-04-05/61759, от 08.10.2014 N 03-04-06/50575).

Причем письмом ФНС России от 13.09.2012 N АС-4-3/[email protected] вышеуказанная позиция, согласованная с Минфином России, доведена до территориальных налоговых органов (письма ФНС России от 13.11.2015 N БС-4-11/[email protected], от 16.11.2012 N ЕД-3-3/[email protected], от 03.10.2012 N ЕД-4-3/[email protected], от 02.10.2012 N ЕД-4-3/[email protected]). Отметим, что на основании пп. 5 п. 1 ст. 32 НК РФ налоговые органы обязаны руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах, в которых выражена позиция Минфина России, в целях обеспечения единообразного применения налоговыми органами законодательства РФ о налогах и сборах, на что отдельно обращает внимание налоговая служба (смотрите, например, письма ФНС России от 01. 10.2015 N БС-4-11/[email protected], от 16.08.2013 N АС-18-11/904).

10.2015 N БС-4-11/[email protected], от 16.08.2013 N АС-18-11/904).

Таким образом, с учетом устойчивого мнения Минфина России о том, что выплаты (выходное пособие, компенсация) при увольнении работника по соглашению сторон трудового договора не подлежат обложению НДФЛ, полагаем, что в рассматриваемой ситуации организация может не начислять НДФЛ, если суммы таких выплат не превысят трехкратный размер среднего месячного заработка увольняемого работника. При этом в норме речь идет не о трех окладах, а о трехкратном размере среднего месячного заработка.

Страховые взносы

С 1 января 2017 года отношения, связанные с исчислением и уплатой страховых взносов на обязательные пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, медицинское страхование, а также отношения, возникающие в процессе осуществления контроля за исчислением и уплатой (перечислением) страховых взносов и привлечения к ответственности за нарушение законодательства РФ о страховых взносах, регулируются главой 34 НК РФ “Страховые взносы”.

Правила исчисления и уплаты страховых взносов, установленные главой 34 НК РФ, не распространяются на порядок исчисления и уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Этот вид обязательного страхования по-прежнему регулируется Федеральным законом от 24.07.1998 N 125-ФЗ.

Подпункт 2 п. 1 ст. 422 НК РФ содержит перечень компенсационных выплат, не подлежащих обложению страховыми взносами. Для освобождения от обложения взносами в отношении компенсаций должны выполняться следующие условия:

1) выплаты должны быть установлены законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления;

2) выплаты должны носить компенсационный характер;

3) выплаты должны производиться в пределах норм, установленных в соответствии с законодательством РФ;

4) выплаты должны быть связаны с одним из указанных в пп. 2 п. 1 ст. 422 НК РФ оснований, в частности с увольнением работников, за исключением суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Аналогичную норму содержит пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”.

Следовательно, выплаты в виде выходного пособия при увольнении работника не подлежат обложению страховыми взносами и не подлежат включению в базу для начисления страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в части, не превышающей в целом трехкратный размер среднего месячного заработка, независимо от основания, по которому производится увольнение (п. 1 приложения к письму ФСС России от 14.04.2015 N 02-09-11/06-5250).

В письме Минфина России от 16.11.2016 N 03-04-12/67082 отмечается, что перечень не подлежащих обложению страховыми взносами выплат в связи с изменениями законодательства с 1 января 2017 года не изменяется. Поэтому, по мнению Минфина России, по вопросу исчисления и уплаты страховых взносов следует руководствоваться ранее данными разъяснениями Минтруда России по соответствующему вопросу.

Так, в письме Минтруда России от 11.03.2016 N 17-3/В-98 сообщено, что единовременное пособие при увольнении работникам, уходящим на пенсию, выплачиваемое в фиксированном размере либо в зависимости от стажа работы являющееся компенсационной выплатой, связанной с увольнением, освобождается от обложения страховыми взносами в сумме, не превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Суммы вышеуказанного пособия, превышающие, соответственно, трехкратный и шестикратный размеры среднего месячного заработка, подлежат обложению страховыми взносами в общеустановленном порядке.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Информационное правовое обеспечение ГАРАНТ

http://www.garant.ru

Многоканальный телефон: (347) 292-44-44

Онлайн калькулятор расчета зарплаты и налогов по заработной плате для ТОО на общеустановленном режиме

- ИП УСН

- ИП ОУР

- ТОО УСН

- ТОО ОУР

- Расчет от обратного

Прямой расчетРасчет от обратного

ИПТОО

ОбщеустановленныйУпрощенный

20222021202020192018

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь

Расчет

Налоги за ИП За работника в штате За работника на ГПХ

Доход

База ОПВ

База СО

Считать СО отдельно

ЗарплатаВыплата при служебных командировках сверх нормЕдиновременная премияПостоянная премияКомпенсация отпускаКомпенсация отпуска при увольненииОплата больничных листовОплата отпускаЭкологическая выплата (отпуск, надбавка)

Вид начисленияЗарплатаВыплата при служебных командировках сверх нормЕдиновременная премияКомпенсация отпускаКомпенсация отпуска при увольненииОплата больничных листовОплата отпускаПостоянная премияЭкологическая выплата (отпуск, надбавка)

Доходы ГПХ (услуги)

Доходы ГПХ (товары)

Доход

На руки

Вычеты

Вычет 14 МРП Вычет 882 МРП

Резидентство

Гражданин РК Иностранец Гражданин ЕАЭС Вид на жительство

Итого

Налоги к уплате

За счёт работника

ОПВ

тенге

ИПН

тенге

ВОСМС

тенге

За счёт работодателя

ОППВ

тенге

СО

СН

тенге

ООСМС

тенге

При таких условиях оплачивать налоги не требуется

На руки

тенге

Укажите параметры для получения результата

Полезные статьи и таблицы для работы с калькулятором

- 01Отдельная база для СО

- 02Налогообложение работников-инвалидов

- 03Ликвидация ТОО в Казахстане: каков порядок проведения и сроки процедуры

- 04Как зарегистрировать ТОО в Казахстане и какие документы потребуются

- 05Кого освободили от налогов на 3 года

- 06Как осуществить приостановление деятельности или ликвидацию ИП в Казахстане

- 07Регистрация ИП в Казахстане

Пределы для исчисления

2022 год| Исчисления | Минимум | Максимум |

| ОПВ | нет | 300 000 ₸ |

| СО | 2 100 ₸ | 14 700 ₸ |

| ОСМС | нет | 18 000 ₸ |

| ВОСМС | нет | 12 000 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 8 500 ₸ |

| ВОСМС | нет | 8 500 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 8 500 ₸ |

| ВОСМС | нет | 4 250 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 6 375 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 130 ₸ |

| СО | 990 ₸ | 9 899 ₸ |

| ОСМС | нет | 6 364 ₸ |

Базовые ставки

МЗП

60 000 тнг

МРП

3 063 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9. 5 %

5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

13,5 %

OОCMC

3 %

ВOCMC

2 %

МЗП

42 500 тнг

МРП

2 917 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9%

OOCMC

2 %

ВOCMC

2 %

МЗП

42 500 тнг

МРП c январь-март

2 651 тнг

МРП c апрель-декабрь

2 778 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9,25%

OOCMC

2 %

ВOCMC

1 %

МЗП

42 500 тнг

МРП

2 525 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9. 5 %

5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

OOCMC

1.5 %

МЗП

28 284 тнг

МРП

2 405 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

OOCMC

1.5 %

Базовые ставки

2022 годМЗП

60 000 тг

МРП

3063 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

13.

5 %

5 %ООСМС

3 %

ВОСМС

2 %

МЗП

42 500 тг

МРП

2917 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

ООСМС

2 %

ВОСМС

2 %

МЗП

42 500 тг

МРП (январь-март)

2651 тг

МРП (апрель-декабрь)

2778 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.

5 %

5 %Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

ООСМС

2 %

ВОСМС

1 %

МЗП

42 500 тг

МРП

2525 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

ООСМС

1.

5 %

5 %

МЗП

28 284 тг

МРП

2 405 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

ООСМС

1.5 %

Оцените работу калькулятора

Новые видео на Youtube

Не пропусти всё самое интересное на нашем канале!

Перейти на каналБудь в курсе последних новостей

Продлен запрет на вывоз лома

На какой период продлен запрет на вывоз лома с территории РК. Какие виды лома попадают под действие запрета.

Какие виды лома попадают под действие запрета.

Не уведомили о проживании иностранца: штраф арендодателю

В какой срок принимающей стороне нужно подать уведомление в миграционную службу о проживании иностранца. Как подать онлайн. Чем грозит пропуск срока.

Ethereum снова взломали

На этот раз хакер использовал технику Profanity

Руководитель Terraform Labs объявлен в розыск

Красное уведомление по отношению к До Квану выдано Интерполом

FTX выкупила Voyager

Активы обанкротившейся компании Voyager перейдут во владение криптобиржи FTX

Биткоин стоит выше 20 тыс. долларов

За прошедшие сутки стоимость криптовалюты выросла на 8 процентов

В ИС ЭСФ можно оформить СНТ на товары, подлежащие маркировке.

Где в ИС ЭСФ можно оформить сопроводительные накладные на товары, подлежащие маркировке.

Контролировать соцплатежи можно через Onlinebank.

Какие возможности по оптимизации трудовых отношений предоставляет Onlinebank. Как можно контролировать заключенные трудовые соглашения и соцплатежи.

Наши сервисы

Инструкция по сервису Mybuh.kz

- 01Электронные счета-фактуры для Казахстана

- 02Калькулятор НДС для Казахстана

- 03Форма 200.00 – автоматический расчет с учетом ОСМС

- 04910 форма заполнение и автоматический расчет декларации

- 05Выставление счета

- 06Накладная – создание и редактирование бланка товарной накладной

- 07Счет фактура создание бланка

Порушення та штрафи у ФОП у 2022 році: звітність і податки

27 вересня 2022 Стане у пригоді для: Підприємці

За несплату податків і неподання звітності за законом передбачена фінансова та адміністративна відповідальність.

У разі порушення податкового законодавства штрафують, якщо не пройшло 3 роки від дати порушення (ст.ст. 102, 114 ПКУ). А зі сплати ЄСВЄдиний соціальний внесок взагалі немає строків давності.

Адмінштраф можуть накласти не пізніше ніж через два місяці з дати порушення, а при триваючому правопорушенні, коли ФОП не веде облік і взагалі не платить податки, — два місяці від дня його виявлення. Перевіряючі складають адмінпротокол, а штраф стягують за рішенням суду.

У статті перерахували основні порушення і штрафи за них у ФОП без працівників.

Як ситуація з накладенням та сплатою штрафів у період військового стану в Україні (з 24.02.2022 року)СГ, які беруть участь у бойових діях, внаслідок чого втратили можливість дотриматися строків, обумовлених п. 69 підрозділу 10 розділу XX ПКУ щодо виконання податкових зобов’язань, позбавляються відповідальності, що міститься в нормах ПКУ за невиконання податкових зобов’язань. Однак останні обтяжені обов’язком виконати їх протягом 1-го календарного місяця з дати закінчення війни, що виключило можливість виконання таких зобов’язань.

Якщо платник податків не має можливості дотримання строків сплати податкових платежів та зборів, подання звітності, реєстрації податкових та акцизних накладних, коригування розрахунків, подання електронної документації тощо, СГ звільнено від накладення санкцій, обумовлених змістом ПКУ. Однак несуть зобов’язання щодо виконання останніх протягом 3 місяців з моменту припинення війни на території України.

Однак при виявленні порушень законів за результатом проведених податкових перевірок мораторій на звільнення від податкових санкцій не має сили і не поширюється на подібні ситуації (норми пп. 69.2 підрозділу 10 розділу XX ПКУ, а також пп. 112.8.9 ПКУ).

Це поширюється на камеральні перевірки декларацій та/або уточнюючих розрахунків, за якими подано заяву щодо повернення сум бюджетного відшкодування, показники яких формуються на підставі податкових накладних та/або розрахунків коригування, що існують у ЄРПН та/або митних деклараціях.

Виняток:

- Товари (продукція), обумовлені підпунктами 215.

3.1, 215.3.2, 215.3.21 та 215.3.31 п. 215.3 ПКУ;

3.1, 215.3.2, 215.3.21 та 215.3.31 п. 215.3 ПКУ; - Фактичні перевірки.

Далі в цьому матеріалі йтиметься про штрафи та санкції, передбачені податковим законодавством при порушенні його норм. Ці санкції застосовуватимуться до СГ після скасування ВП у разі порушення окреслених вище строків виконання конкретних прострочених зобов’язань.

Не сплатили єдиний податок

Підприємці 1–2-ї груп платять ЄПЄдиний податок авансом до 20-го числа щомісяця. Якщо не сплатили або запізнилися зі сплатою, буде штраф 50% ставки податку (п. 122.1 ПКУ).

У 2022 році штраф за несплату єдиного податку складає:

- 124,05 грн для 1-ї групи;

- 650 грн для 2-ї групи ЄП.

Штраф нараховують за кожен місяць, і чим довше зволікаєте зі сплатою, тим більший штраф.

Групи єдиного податку для ФОП у 2021 році

ФОП 3-ї групи сплачують задекларований єдиний податок протягом 10 календарних днів з останнього дня подання квартальної декларації.

До якої дати платити ЄП у 2022 році: 19 лютого, 19 травня, 19 серпня, 19 листопада.

Якщо прострочите сплату, крім суми заборгованості з ЄП, маєте сплатити штраф, розмір залежить від строку затримки платежу (п. 126.1 ПКУ):

- менше 30 днів на рівні 10% від величини податкових платежів, які підлягають і повинні нараховуватися та сплачуватись до складу бюджету;

- більше 30 днів на рівні 25 % від величини податкових платежів, які підлягають та повинні нараховуватися та сплачуватись до складу бюджету;

- повторно протягом 1095 календарних – на рівні 50 % від величини податкових платежів, які підлягають та повинні нараховуватися та сплачуватись до складу бюджету;

- у третє та більш ніж за період 1095 календарних днів – на рівні 75% від величини податкових платежів, які підлягають та повинні нараховуватися та сплачуватись до складу бюджету.

Ось приклад: ЄП за IІІІ квартал 2022 року склав 4 тис. грн, але ви сплатили його не до 19 листопада, а 21 грудня, штраф буде 400 грн, платитимете пізніше — штраф буде вже 1 000 грн.

Так само штрафують і за недоплату ЄП.

Приміром, ви з’ясували, що помилилися й недоплатили 250 грн ЄП. Якщо доплатите протягом 30 днів після граничного строку сплати, штраф буде 25 грн (10% від 250 грн), закриєте заборгованість пізніше — штраф збільшиться до 62,5 грн (25% від 250 грн).

У яких випадках слід сплачувати пеню. Якщо недоплату виявив сам ФОП, пеня нараховується з 91-го календарного дня після закінчення строку сплати ЄП з розрахунку 100% річних облікової ставки НБУНаціональний банк України за кожен день (пп. 129.1.3, п. 129.4 ПКУ).

Якщо є заборгованість, але поточні платежі з ЄП ви платите вчасно, ці гроші в першу чергу зараховуються в рахунок погашення боргу, потім у рахунок погашення штрафу й пені (п. 131.2 ПКУ).

Як платити єдиний податок

Штраф нарахувала податкова

Ваші борги може виявити сама ДПС і надіслати вам податкове повідомлення-рішення із сумою штрафу й пені, такі зобов’язання треба сплатити протягом 10 календарних днів після отримання повідомлення (п. 57.3 ПКУ). Пеня буде з розрахунку 120% річних облікової ставки за кожен день прострочення, починаючи з першого дня.

57.3 ПКУ). Пеня буде з розрахунку 120% річних облікової ставки за кожен день прострочення, починаючи з першого дня.

Якщо заборгували за два квартали поспіль, зобов’язані перейти на загальну систему самостійно (пп. 298.2.3 ПКУ) або податкова анулює вашу реєстрацію єдинника за умовчанням.

Не подали декларацію з ЄП

Коли подають декларацію з єдиного податку:

- 1–2-а групи — раз на рік до 1 березня;

- 3-я група — за кожен квартал, протягом 40 календарних днів після закінчення кварталу.

Прострочите подання декларації — треба буде сплатити 340 грн штрафу.

Якщо ФОП 3-ї групи прострочить подання декларації двічі й більше за рік, штраф буде 1020 грн (ст. 120, п. 300.1 ПКУ).

СГ, який не має можливості подання податкової декларації з прибуткового податку за 2021 рік та І квартал 2022 року несе зобов’язання щодо подання декларації в рамках 6-ти місяців після закінчення війни на території України.

Важливо знати! Передбачається звільнення від санкцій, обумовленої нормами ПКУ за подібну провину.

У разі появи зазначеної вище можливості, декларація подається за ці звітні періоди у строк 60 календарних днів з першого місяця, що триває після місяця, в якому відновилася така можливість.

Декларація підприємця-єдинника

Ще за прострочення й неподання звітності застосовують адмінштраф — від 51 до 136 грн, за повторне порушення протягом року — від 85 до 136 грн.

Занизили дохід, і податкова це виявила

Якщо ФОП 3-ї групи в декларації показав суму доходу меншу, ніж насправді заробив, і сплатив ЄП менше, ніж повинен, — це порушення. Вважається, що він подав звіт із недостовірними відомостями, що призвело до заниження сплаченого єдиного податку.

У ході перевірки або звірки це виявила податкова (п. 123.1 ПКУ).

Що буде: ДПС донарахує податок і нарахує штраф 25% від заниженої суми. Якщо помилка повторювалася протягом 1095 днів, штраф буде вже 50% від цієї суми.

Цей штраф не стосується ФОП на 1-й і 2-й групах, адже ви платите фіксовану суму ЄП.

Отримали дохід за незареєстрованим КВЕД

На спрощеній системі можна отримувати дохід лише за тими видами діяльності, які зареєстрували в держреєстратора і внесли до реєстру платників ЄП.

У Податковому й Адміністративному кодексах не прописано відповідальність за ведення діяльності за КВЕДами, не зазначеними в облікових даних у реєстрі платників ЄП. Але на практиці якщо ФОП отримує доходи за видами діяльності, які не вніс до реєстраційних даних, це визнають його доходом як фізособи (п. 177.6 ПКУ). І обкладається він 18% ПДФОПодаток на доходи фізичних осіб й 1,5% військового збору (3% на період військового стану або НС згідно із законопроектом №7432).

Як вибрати КВЕД для бізнесу

Може бути так: ФОП зареєстрував КВЕД у держреєстратора, але не вніс його до реєстру єдинників і отримує за ним дохід. Це порушення умов роботи на спрощеній системі, підприємець має самостійно сплатити з такого доходу єдиний податок за ставкою 15% і перейти на загальну систему (пп. 7 пп. 298.2.3 ПКУ).

7 пп. 298.2.3 ПКУ).

Порушення на ЄП: за що можна вилетіти зі спрощеної системи

Перевищили річний ліміт доходу в 2022 році

Підприємці на спрощеній системі можуть заробити за рік чітко лімітовані суми:

| Група ЄП | Дозволений об’єм доходу на рік |

| 1-а | 1 085 500 грн |

| 2-а | 5 421 000 грн |

| 3-я | 7 585 500 грн |

Заробили більше — із суми, що перевищує ліміт, треба сплатити 15% ЄП (п. 293.4 ПКУ).

Після цього ФОП 1–2-ї груп можуть перейти на «старшу» групу, а от із 3-ї можливий перехід лише на загальну систему. Коли: з наступного кварталу після перевищення.

ФОП порушив правила роботи на ЄП

Якщо ФОП отримує заборонений на спрощеній системі дохід, така виручка оподатковується підвищеною ставкою ЄП — 15%.

До якого доходу застосовують підвищену ставку ЄП:

- Отриманого ФОП 1–2-ї груп від ведення діяльності, забороненої для цих груп.

- Від негрошових розрахунків, таких як бартер, взаємозалік тощо.

- Отриманого від заборонених для всіх єдинників видів діяльності.

- Який ФОП 1–2-ї груп отримали за не зареєстрованими в реєстрі єдинників кодами КВЕД.

Чим не можна займатися на єдиному податку

ФОП на загальній системі не сплатив ПДФО

Підприємець-загальносистемник щокварталу сплачує авансові платежі з ПДФО після закінчення кварталу. Потім після завершення року підраховує чистий дохід і платить остаточну суму ПДФО до 19 лютого. А ще раз на рік платить 1,5% ВЗВійськовий збір із чистого доходу.

Отже, якщо вчасно не платили авансові платежі або ПДФО й ВЗ за рік, буде штраф (п. 125.1 ПКУ):

- 10% від несплаченої суми, якщо затримали сплату до 30 календарних днів включно, обчислюємо від останнього дня сплати;

- 25% від несплаченої суми в разі затримки більш як на 30 календарних днів.

- повторно протягом 1095 календарних – на рівні 50 % від величини податкових платежів, які підлягають та повинні нараховуватися та сплачуватись до складу бюджету;

- у третє та більше ніж за період 1095 календарних днів – на рівні 75% від величини податкових платежів, які підлягають та повинні нараховуватися та сплачуватись до складу бюджету.

Пеня. Якщо затримали сплату більше ніж на 90 днів, з 91-го дня маєте сплатити пеню в розмірі 100% річних облікової ставки НБУ за кожен день затримки, якщо погашаєте заборгованість самі.

Якщо штрафні санкції нарахує ДПС — 120% річних облікової ставки НБУ за кожен день затримки починаючи з першого дня прострочення.

Підприємець на загальній системі

Не подали декларацію про доходи

ФОП на ЗСЗагальна система оподаткування декларацію про майновий стан і доходи подає раз на рік протягом 40 днів після закінчення року. За неподання або подання із запізненням штраф 340 грн. (ст.120.1 ПКУ)

Якщо порушення повторилося протягом звітного року – сума штрафу збільшиться до 1020 грн. (ст.120.1 ПКУ).

Адміністративна відповідальність може настати за ст. 163-1, 163-2, 163-4 КУпАП.

Загальносистемник занизив дохід у декларації

Якщо занизили чистий дохід у декларації про майновий стан і доходи й недоплатили ПДФО й ВЗВійськовий збір, а податкова виявила це, вона донарахує податки й накладе штраф 25% від заниженої суми.

Якщо порушення повториться протягом 1095 днів, штраф буде 50% від суми недоплати.

Порушення та штрафи стосуються ФОП на єдиному податку та на загальній системі.

Не сплатили ЄСВ

Єдинники сплачують ЄСВ від мінімалки, а загальносистемники — від чистого доходу.

Строк сплати: до 19-го числа місяця, що настає за кварталом.

| За квартал | Граничний строк сплати ЄСВ в 2022 році |

| I | 19 квітня 2022 року |

| II | 19 липня 2022 року |

| III | 19 жовтня 2022 року |

| IV | 19 січня 2023 року |

Розмір мінімального платежу з ЄСВ у 2022 році — за квартал:

- – з 01.01.2022 до 01.09.2022 – 4290 грн.(1430 грн/міс.)

- – з 01.10.2022 до 01.12.2022 – 4422 грн.(1474 грн/міс)

Якщо не сплатили внесок або сплатили несвоєчасно, штраф буде 20% суми недоплати і пеня в розмірі 0,1% суми недоплати ЄСВ за кожен день прострочення.

Наприклад, за І квартал 2022 року останній день сплати ЄСВ – 19 квітня. Але ЄСВ 4290 грн. перерахували лише 30 квітня. У цьому випадку штраф – 858 грн (4290 грн × 20%), пеня 42,9 грн (4290 грн × 0,001 × 10 днів).

Якщо штраф із ЄСВ донараховує податкова, він становить 10% суми внеску за кожен повний або неповний звітний період, але не більше 50% суми ЄСВ.

За ЄСВ немає строків давності нарахування, застосування і стягнення недоплати, штрафів і пені.

Підприємця-загальносистемника можуть оштрафувати за неповну й несвоєчасну сплату авансових платежів за ст. 1651 КпАП, на скільки — залежить від розміру недоплати:

- заборгованість до 5100 грн — оштрафують на 680–1360 грн;

- борг понад 5100 грн — штраф від 1360 до 2040 грн.

Якщо порушення повториться протягом року, штраф накладають повторно, від 2550 до 5100 грн.

Не подали звіт із ЄСВ

Звіт із ЄСВ (форма Д5) слід подавати раз на рік до 9 лютого. Прострочите подання — доведеться сплатити штраф 340 грн (п. 7 ч. 11 ст. 25 ЗУ «Про ЄСВ»).

Прострочите подання — доведеться сплатити штраф 340 грн (п. 7 ч. 11 ст. 25 ЗУ «Про ЄСВ»).

Ще може бути адмінштраф (165-1 КпАП):

- від 510 до 680 грн — за перше порушення;

- від 680 до 850 грн — за повторне протягом року.

Звіт із ЄСВ у підприємця

Не подали розрахунок № 1ДФ

Коли виплачуєте дохід фізособі, ви стаєте її податковим агентом, один із ваших обов’язків — подати розрахунок за формою № 1ДФ протягом 40 днів після закінчення кварталу, в якому нарахували чи виплатили дохід.

Вас оштрафують на 1020 грн, якщо взагалі не подали розрахунок 1ДФ або подали, але із запізненням, не повністю вказали відомості, надали недостовірні дані чи наробили помилок, через які зменшилося чи збільшилося зобов’язання з ПДФО чи ВЗ.

Якщо протягом року порушення повторяться, штраф буде вже 2040 грн (п. 119.2 ПКУ).

Штрафи не застосовують, якщо подаєте новий звітний або уточнюючий розрахунок за результатами перерахунку зобов’язань (п..png) 169.4 ПКУ).

169.4 ПКУ).

Якщо виправили помилки й виявилося, що недоплатили ПДФО або ВЗ, додатково треба сплатити штраф — 25% від суми недоплати. Якщо помилка повториться протягом 3 років, штраф буде вже 50% суми недоплати, у третьому й наступних випадках — 75% недоплати (п. 127.1 ПКУ).

Розрахунок № 1ДФ: коли подавати і як заповнити

Якщо неправильно порахували дохід і занизили ПДФО, виявили це через 90 днів — доведеться сплатити ще й пеню.

Самостійно виправляєте помилки у звітності

Помилки у звітності може знайти податкова або сам підприємець. Якщо помилку знайшли ви, розмір штрафу залежить від того, яким чином виправляєте:

- Подали уточнюючу декларацію окремим документом. Тоді штраф буде 3% від суми недоплати. Недоплату і штраф треба внести до подання уточнюючої декларації.

- Виправити помилки, врахувати недоплату й відобразити суму недоплати можна в поточній декларації з цього податку. І сплатити суму недоплати й штраф у розмірі 5% від суми недоплати разом із поточним зобов’язанням із цього податку.

ФОП не має первинних документів

Ви зобов’язані зберігати первинні документи, що підтверджують цифри у звітності, не менш 1095 днів від дня подання декларації, в якій їх використовували (ст. 44 ПКУ).

Якщо не виявиться оригіналів первинних документів, які підтверджують суми в книзі обліку чи декларації, буде штраф 1020 грн, наступного разу оштрафують уже на 2040 грн.

Не подали форму 20-ОПП

Підприємці подають повідомлення за формою 20-ОПП щоразу, коли з’являється майно, яке використовують у госпдіяльності, мова про нерухомість, обладнання, автотранспорт тощо.

Подається повідомлення упродовж 10 календарних днів з дати оформлення договору купівлі-продажу, оренди чи іншого документа на право володіння, користування чи розпорядження об’єктом (консультація в ЗІР, підкатегорія 119.11).

Повідомлення 20-ОПП: як подають ФОП

Якщо відбулися зміни з об’єктом, за яким уже подавали повідомлення, форму з новими даними треба подати протягом 10 днів від дати змін.

За неподання чи подання із запізненням повідомлення 20-ОПП підприємців штрафують на 340 грн (юросіб на 1020 грн), за повторне порушення протягом року — на 680 грн, у юросіб 2040 грн. Такий самий штраф буде, якщо подали повідомлення з помилками, вказали неповну інформацію.

Законодательство Республики Узбекистан (кодексы, законы, указы, постановления, нормативные акты, книги). Правовой портал. НОРМА

На ваш почтовый ящик отправлены инструкции по восстановлению пароля

Ваш E-mail:

x

Новое на buxgalter.uzКак начислять амортизацию после реконструкции ОС в налоговом и бухгалтерском учете Какой План счетов нужен предприятиям, перешедшим на МСФО Как направить в командировку совместителя Как перейти на уплату НДСВсе Новости Новости компании Популярные статьи

Все Новости

28. 09.22

Наши обзоры

09.22

Наши обзоры

Что изменится с 1 октября

Портал norma.uz представляет обзор главных изменений в национальном законодательстве, которые вступят в силу с 1 октября 2022 года.

Читать

28.09.22 Новое в законодательстве

28.09.22АБР выделяет заем на управление водными ресурсами в бассейне Арала

Проект, общая стоимость которого составляет $194,9 млн, реализуется в Республике Каракалпакстан, Бухарской, Сурхандарьинской и Хорезмской областях.

Читать

27.09.22 Проекты НПА

27.09.22Статус уполномоченных экономических операторов приведут в соответствие с международными стандартами

На обсуждение вынесен проект Положения об уполномоченных экономических операторах.

Читать

26. 09.22

Проекты НПА

09.22

Проекты НПА

Для поддержки предпринимательства в регионах создадут комиссии

Министерство экономического развития и сокращения бедности разместило для обсуждения проект Постановления Президента «О дополнительных мерах по дальнейшей поддержке предпринимательства».

Читать

26.09.22 Новое в законодательстве

26.09.22На подготовку к осенне-зимнему сезону – 1,99 трлн сумов

Утверждены меры по подготовке многоквартирных домов к осенне-зимнему сезону. Дети семей, занесенных в «Женскую», «Молодежную» и «Железную» тетради, будут обеспечены теплой одеждой.

Читать

23.09.22 Новое в законодательстве

23.09.22В некоторых ведомствах ликвидируется служба заказчика в сфере капстроительства

Ее сократят в министерствах дошкольного образования, народного образования, здравоохранения, культуры и др.

Читать

23.09.22 Новое в законодательстве

23.09.22Получившие субсидии на ипотечные кредиты освобождаются от НДФЛ

Не облагаются этим налогом зарплата и другие доходы граждан, направляемые на погашение кредитов и начисленных на них процентов.

Читать

23.09.22 Новое в законодательстве

23.09.22Женщинам – надомницам увеличен размер субсидии

Также субъектам предпринимательства, обеспечившим работой женщин, включенных в «Женскую тетрадь», предоставляются льготы при аренде госсобственности.

Читать

23.09.22 Новое в законодательстве

23.09.22Открыт доступ к базам данных госорганов

Приняты меры для дальнейшего совершенствования системы межведомственного электронного взаимодействия и обмена информацией.

Читать

22.09.22 Новое в законодательстве

22.09.22Утверждены инвестпроекты по производству солнечных панелей

На территории свободной экономической зоны «Чирокчи» наладят производство устройств возобновляемых источников энергии кластерным способом.

Читать

22.09.22 Новое в законодательстве

22.09.22Некоторые виды сырья и оборудования для фармацевтики освобождены от таможенных пошлин

Перечень изделий медицинского назначения и упаковочных материалов, технологического, лабораторного оборудования и другого включает в себя 500 наименований.

Читать

21.09.22 Новое в законодательстве

21.09.22Организации, обучающие иностранным языкам в сельской местности, получат субсидии

Утвержден Административный регламент госуслуги по выделению субсидии из средств местного бюджета негосударственным образовательным учреждениям на организацию обучения иностранным языкам.

Читать

21.09.22 Новое в законодательстве

21.09.22Будущим мамам, работающим в частном секторе, выплатят пособия

Утверждено Положение о назначении и выплате пособий по государственному социальному страхованию по беременности и родам.

Читать

21.09.22 Новое в законодательстве

21.09.22Какие районы считаются отдаленными

Утвержден перечень отдаленных и труднодоступных районов, в которых врачам первичной медико-санитарной помощи выплачиваются надбавки к зарплате.

Читать

20.09.22 Новое в законодательстве

20.09.22С 1 января изменится порядок расчета пенсии

Президент подписал Закон «О внесении изменений в Закон Республики Узбекистан «О государственном пенсионном обеспечении граждан».

Читать

20.09.22 Наши обзоры

20.09.22Туристам упростят временную регистрацию

Под председательством Президента Шавката Мирзиёева состоялось видеоселекторное совещание, посвященное мерам по дальнейшему увеличению потенциала внутреннего и въездного туризма.

Читать

19.09.22 Новое в законодательстве

19.09.22Как IT-специалистам получить рекомендацию для визы

Мининфоком утвердил порядок выдачи рекомендаций иностранным инвесторам в сфере информационных технологий и специалистам, а также учредителям (участникам) резидентов Технологического парка программных продуктов и информационных технологий.

Читать

19.09.22 Новое в законодательстве

19. 09.22

09.22Изменен порядок заполнения декларации таможенной стоимости

Так, для расчета таможенной стоимости в качестве альтернативных источников может быть использована информация из официально издаваемых справочников, бюллетеней, биржевых котировок, прайс-листов производителей или поставщиков и др.

Читать

19.09.22 Наши обзоры

19.09.22Какие преимущества дает субъектам предпринимательства новое положение о порядке проведения проверок

Положение о порядке проведения контролирующими органами проверок и профилактических мероприятий в деятельности субъектов предпринимательства введено Постановлением Президента от 13.09.2022 г. №ПП-374.

Читать

19.09.22 Новое в законодательстве

19.09.22Льготный проездной – через ЕПИГУ

Отдельные категории граждан также могут получить льготу на проезд в городском пассажирском транспорте в региональных управлениях транспорта.

Читать

19.09.22 Новое в законодательстве

19.09.22Утвержден Генплан по озеленению Ташкента

До 2024 года степень озеленности столицы планируют довести до 30%.

Читать

16.09.22 Наши обзоры

16.09.22Как оптимизировать документооборот

«Дорожная карта» по реализации задач, определенных в открытом диалоге Президента Республики Узбекистан с предпринимателями, предусматривает сокращение бумажного документооборота. В ГНК состоялась встреча специалистов ведомства с предпринимателями, на которой обсуждалась предложения по решению этой задачи.

Читать

16.09.22 Новое в законодательстве

16.09.22Расширен перечень средств для лечения редких заболеваний

Министерство здравоохранения обновило список орфанных лекарственных средств.

Читать

16.09.22 Новое в законодательстве

16.09.22Определен порядок сертификации фармпродукции

Для проведения сертификации заявитель должен отправить электронную заявку и необходимые документы органу по сертификации через систему «Единое окно» ГТК.

Читать

14.09.22 Новое в законодательстве

14.09.22Изменен порядок проведения проверок предпринимателей

Так, все проверки субъектов предпринимательства будут регистрироваться в информационной системе «Единый государственный контроль». Незарегистрированные проверки будут признаны незаконными.

Читать

14.09.22 Новое в законодательстве

14.09.22Покупку солнечных и ветряных электростанций частично компенсируют

Также юрлица, производящие солнечные, ветровые электростанции и малые ГЭС, оплачивают налог на прибыль и налог на имущество в размере 50% от установленных ставок в течение 3 лет с момента регистрации.

Читать

14.09.22 Наши обзоры

14.09.22Состоялось тридцать второе пленарное заседание Сената

На нем обсуждались исполнение Госбюджета Узбекистана по итогам первого полугодия, изменения в пенсионном обеспечении, законы «Об электронной коммерции», «О внешней трудовой миграции» и др.

Читать

13.09.22 Проекты НПА

13.09.22Как будут работать крипто-магазины

На обсуждение вынесен проект приказа директора Национального агентства перспективных проектов «Об утверждении правил осуществления деятельности крипто-магазина».

Читать

Подписаться на рассылку обзора новых документов

Новости компании

03.04.20 Новости компании

03.04.20Buxgalter.

uz останется бесплатным ресурсом на ближайшее время

uz останется бесплатным ресурсом на ближайшее времяПортал buxgalter.uz откладывает свой переход «на коммерческие рельсы», чтобы поддержать бухгалтеров и предприятия Узбекистана, оказавшиеся в затруднительном положении из-за карантина.

Читать

31.01.20 Новости компании

31.01.20«Налоговое законодательство Республики Узбекистан в 2020 году» уже в продаже!

Сборник основных документов по вопросам налогообложения в удобном книжном формате можно заказать через интернет-магазин knigi.uz.

Читать

17.12.19 Новости компании

17.12.19Внимание: вакансия эксперта портала Norma.uz!

В дружный коллектив портала Norma.uz приглашается эксперт-юрист, способный подготавливать обзоры изменений в законодательстве, писать статьи на юридические темы.

Читать

11.12.19 Новости компании

11.12.19Как вести электронные трудовые книжки?

C 1 января 2020 года станут реальностью электронные трудовые книжки. У вас есть вопросы по этой теме? Если да, то добро пожаловать в ЦПР «Norma»!

Читать

10.12.19 Новости компании

10.12.19Как отразить налоговые и таможенные льготы в бухгалтерском учете

Правильно ли вы учитывали свои льготы в 2019 году? 17 декабря состоится бесплатный вебинар на эту тему для пользователей продуктов компании «Norma».

Читать

04.12.19 Новости компании

04.12.19Хотите успешно начать карьеру бухгалтера?

9 декабря в ЦПР «Norma» стартует курс «Основы бухгалтерского учета».

Читать

22.11.19 Новости компании

22.11.19Новый учебный курс по ЕНСТ и электронным трудовым книжкам

В ЦПР «Norma» 3 декабря стартует обновленный учебный курс «Кадровое делопроизводство» – со всеми нововведениями, включая систему обязательной регистрации трудовых договоров в ЕНСТ и электронные трудовые книжки.

Читать

13.11.19 Новости компании

13.11.19Как работать в системе электронного документооборота

ЦПР «Norma» приглашает 19 и 22 ноября на семинар «Электронный документооборот: вопросы и ответы».

Читать

Популярные статьи

31.08.22 Наши обзоры

Что изменится с 1 сентября

Портал norma. uz представляет обзор главных изменений в национальном законодательстве, которые вступят в силу с 1 сентября 2022 года.

uz представляет обзор главных изменений в национальном законодательстве, которые вступят в силу с 1 сентября 2022 года.

Читать

08.09.22 Новое в законодательстве

Упрощаются таможенные процедуры

В ряд НПА внесены изменения, касающиеся таможенных сборов, декларирования международных почтовых и курьерских отправлений, деятельности магазина беспошлинной торговли для иностранных лиц и др.

Читать

05.09.22 Новое в законодательстве

Идентифицировать физлиц будут по номеру телефона

Теперь, помимо действующих систем и средств идентификации для пользования госуслугами, возможна идентификация лица посредством номера его мобильного телефона.

Читать

20. 09.22

Новое в законодательстве

09.22

Новое в законодательстве

С 1 января изменится порядок расчета пенсии

Президент подписал Закон «О внесении изменений в Закон Республики Узбекистан «О государственном пенсионном обеспечении граждан».

Читать

19.09.22 Новое в законодательстве

Изменен порядок заполнения декларации таможенной стоимости

Так, для расчета таможенной стоимости в качестве альтернативных источников может быть использована информация из официально издаваемых справочников, бюллетеней, биржевых котировок, прайс-листов производителей или поставщиков и др.

Читать

06.09.22 Новое в законодательстве

Как возместят часть расходов на внутренние путешествия

Возвращать будут траты на авиа- и ж/д билеты, проживание в гостиницах, посещение театров, музеев, цирков и художественных галерей.![]()

Читать

21.09.22 Новое в законодательстве

Будущим мамам, работающим в частном секторе, выплатят пособия

Утверждено Положение о назначении и выплате пособий по государственному социальному страхованию по беременности и родам.

Читать

14.09.22 Новое в законодательстве

Изменен порядок проведения проверок предпринимателей

Так, все проверки субъектов предпринимательства будут регистрироваться в информационной системе «Единый государственный контроль». Незарегистрированные проверки будут признаны незаконными.

Читать

07.09.22 Новое в законодательстве

Кем могут работать лица с инвалидностью

Утвержден список профессий и должностей, рекомендованных для лиц с инвалидностью, а для работодателей разработаны рекомендации по созданию комфортных условий труда работникам, имеющим инвалидность.

Читать

19.09.22 Наши обзоры

Какие преимущества дает субъектам предпринимательства новое положение о порядке проведения проверок

Положение о порядке проведения контролирующими органами проверок и профилактических мероприятий в деятельности субъектов предпринимательства введено Постановлением Президента от 13.09.2022 г. №ПП-374.

Читать

- МРОТ: 920 000 сум

Курс валют

2022-09-28

- USD:11024.92 (+0.00) сум

- EUR:10592.74 (+0.00) сум

- RUB:189.51 (+0.00) сум

Динамика курсов валют

пенсионеров и сверхпожилых граждан на 2022-2023 АГ

- Помощь

- Плательщик налога

- Пожилые и сверхпожилые граждане на 2022-2023 г.

г.

г.

Возвраты и формы, применимые к пожилым гражданам и сверхпожилым гражданам за AY 2022–2023

Отказ от ответственности: Содержимое этой страницы предназначено только для обзора и общего руководства и не является исчерпывающим. Для получения полной информации и рекомендаций см. Закон о подоходном налоге, правила и уведомления . |

Физическое лицо-резидент в возрасте 60 лет и старше, но менее 80 лет в любое время в течение предыдущего года считается пожилым гражданином для целей подоходного налога. Суперпожилой гражданин — это физическое лицо, достигшее 80 лет и старше в любое время в течение предыдущего года.

Примечание: Раздел 194P Закона о подоходном налоге от 1961 года устанавливает условия для освобождения пожилых граждан от подачи налоговых деклараций в возрасте 75 лет и старше.

Новый раздел 194P применяется с 1 апреля 2021 г. |

Условия освобождения:

Условия освобождения:

| 1. ITR-1 (SAHAJ) – применимо для физических лиц | ||||||

|---|---|---|---|---|---|---|

Эта декларация применима к резиденту (кроме нерезидента) с общим доходом из любого из следующих источников до 50 лакхов

|

2. ITR-2 – Применяется для физических лиц и HUF ITR-2 – Применяется для физических лиц и HUF | ||

|---|---|---|

Этот возврат применим к индивидуальной и индуистской неделимой семье (HUF) .

|

| 3. ITR-3 – Применяется для физических лиц и HUF | ||

|---|---|---|

Этот возврат применим к индивидуальной и индуистской неделимой семье (HUF)

|

4. ITR-4 (SUGAM) – применимо для физических лиц, HUF и фирм (кроме LLP) ITR-4 (SUGAM) – применимо для физических лиц, HUF и фирм (кроме LLP) | |||||||

|---|---|---|---|---|---|---|---|

Эта декларация применима к физическому лицу или индуистской неделимой семье (HUF), которая является резидентом, кроме нерезидента, или фирмы (кроме LLP), которая является резидентом с общим доходом до 50 лакхов и имеет доход от бизнеса и Профессия, рассчитанная на предполагаемой основе, и доход из любого из следующих источников:

|

Это упрощенная форма возврата, которую Налогоплательщик может использовать по своему выбору, если он имеет право декларировать Прибыль и прибыль от бизнеса и профессии на предполагаемой основе u/s 44AD, 44ADA или 44AE.

Это упрощенная форма возврата, которую Налогоплательщик может использовать по своему выбору, если он имеет право декларировать Прибыль и прибыль от бизнеса и профессии на предполагаемой основе u/s 44AD, 44ADA или 44AE. Применимые формы

1. Форма 15H. Декларация, подаваемая физическим лицом (в возрасте 60 лет и старше) с указанием определенных доходов без вычета налога | ||||

|---|---|---|---|---|

|

2. Форма 12BB – Сведения о требованиях работника о вычете налога (п/с 192) Форма 12BB – Сведения о требованиях работника о вычете налога (п/с 192) | ||||

|---|---|---|---|---|

|

| 3. Форма 16 – Подробная информация о налоге, удержанном у источника с заработной платы (Свидетельство u/s 203 Закона о подоходном налоге, 1961) | ||||

|---|---|---|---|---|

|

4. Форма 16A – Свидетельство u/s 203 Закона о подоходном налоге 1961 года для TDS о доходах, кроме заработной платы Форма 16A – Свидетельство u/s 203 Закона о подоходном налоге 1961 года для TDS о доходах, кроме заработной платы | ||||

|---|---|---|---|---|

|

| 5. Форма 26AS – Годовой информационный отчет | ||||

|---|---|---|---|---|

|

6. Форма 10E – Форма для предоставления сведений о доходах для требования помощи u/s 89(1), когда заработная плата выплачивается с задержкой или авансом Форма 10E – Форма для предоставления сведений о доходах для требования помощи u/s 89(1), когда заработная плата выплачивается с задержкой или авансом | ||||

|---|---|---|---|---|

|

| 7. Форма 67 – Отчет о доходах из страны или указанной территории за пределами Индии и иностранный налоговый кредит | ||||

|---|---|---|---|---|

|

8. Форма 3CB-3CD Форма 3CB-3CD | ||||

|---|---|---|---|---|

|

| 9. Форма 3CEB | ||||

|---|---|---|---|---|

|

Должен быть предоставлен до или до 31 октября AY

Должен быть предоставлен до или до 31 октября AYНалоговые льготы для AY 2022-23

Пожилые и сверхпожилые граждане могут выбрать Существующий налоговый режим или Новый налоговый режим с более низкой ставкой налогообложения (u/s 115 BAC Закона о подоходном налоге). )

Налогоплательщику, выбравшему льготные ставки в Новом налоговом режиме, не будут предоставлены определенные льготы и вычеты (например, 80C, 80D, 80TTB, HRA), доступные в Существующем налоговом режиме.

Для пожилых граждан, т.е. резидентов, в возрасте 60 лет и старше, но моложе 80 лет в любое время в течение предыдущего года:

| |||||||||||||||||||||||||||||||||||||

Для суперпожилых граждан, т.

| |||||||||||||||||||||||||||||||||||||

е. резидентов в возрасте 80 лет и старше в любое время в течение предыдущего года:

е. резидентов в возрасте 80 лет и старше в любое время в течение предыдущего года:

Примечание: 1. |

Пожилым и сверхпожилым гражданам в новом налоговом режиме не будет предоставляться повышенный базовый предел освобождения от налогов

Пожилым и сверхпожилым гражданам в новом налоговом режиме не будет предоставляться повышенный базовый предел освобождения от налогов

Надбавка, Незначительная помощь и пособие на здравоохранение и образование

|

Сумма, подлежащая уплате в качестве Доплаты, не должна превышать сумму полученного дохода, превышающую 50 лакхов, 1 крор, 2 крор или 5 крор соответственно.

Сумма, подлежащая уплате в качестве Доплаты, не должна превышать сумму полученного дохода, превышающую 50 лакхов, 1 крор, 2 крор или 5 крор соответственно.

Инвестиции/платежи/доходы, на которые я могу получить налоговую льготу

Раздел 24(b) – Вычет из дохода от собственности на проценты, выплаченные по жилищной ссуде и ссуде на ремонт жилья. В случае собственного жилья верхний предел вычета процентов по жилищной ссуде составляет 2 лакха. Однако этот вычет недоступен для лиц, выбравших Новый налоговый режим.

Допустимые проценты по кредиту согласно пункту 24(b) приведены в таблице ниже:

| Характер имущества | Когда был взят кредит | Цель займа | Допустимый (максимальный предел) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Самозанятый | Дата или после 04. 01.1999 01.1999 | Строительство или покупка жилья | ₹ 2,00,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Не позднее 04.01.1999 | Для ремонта дома | ₹ 30 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| До 04.01.1999 | Строительство или покупка жилого дома | ₹ 30 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| До 04.01.1999 | Для ремонта дома | ₹ 30 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Выпуск | В любое время | Строительство или покупка жилого дома | Фактическое значение без ограничения | Налоговые вычеты, указанные в главе VIA Закона о подоходном налоге 2), что также будет разрешено в соответствии с Новым налоговым режимом.||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 80C, 80CCC, 80CCD (1) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

Вычет на платежи, сделанные на

|

| ||||||||

| 80CCD (1B) | |||

|---|---|---|---|

| Отчисления в счет выплат в Пенсионный фонд центрального правительства, за исключением отчислений, заявленных в соответствии с 80CCD (1) |

| ||

| 80CCD (2) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Вычет в счет взноса работодателя в Пенсионную схему центрального правительства

|

| 80DDB | |||

|---|---|---|---|

| Отчисления на оплату лечения себя или иждивенца по поводу определенного заболевания |

| ||

| 80E | |||

|---|---|---|---|

| Вычет в счет процентных платежей по кредиту на высшее образование для себя или родственника |

| ||

| 80EE | |||

|---|---|---|---|

Вычет в счет процентных платежей по кредиту, полученному для приобретения жилого дома, в отношении кредита применяются санкции в период с 1 апреля 2016 г. по 31 марта 2017 г. по 31 марта 2017 г. |

| ||

| 80EEA | |||

|---|---|---|---|

| Вычет в счет процентных платежей по кредиту, взятому для приобретения жилого дома в первый раз, если кредит санкционирован в период с 1 апреля 2019 г. по 31 марта 2022 г., и вычет не должен был быть заявлен u/s 80EE |

| ||

| 80EEB | |||

|---|---|---|---|

Вычет в счет процентных платежей по кредиту на покупку электромобиля, если кредит санкционирован в период с 1 апреля 2019 г. по 31 марта 2023 г. по 31 марта 2023 г. |

| ||

| 80ГГ | |||

|---|---|---|---|

Вычет в счет арендной платы за дом и применяется только для тех, кто HRA не является частью заработной платы В качестве вычета допускается минимум из следующего

Примечание : Форма 10BA должна быть подана для получения этого вычета |

| 80GGA | |||||

|---|---|---|---|---|---|

Вычет на пожертвования на научные исследования или развитие сельских районов Пожертвования имеют право на вычет по следующим категориям

Примечание: В соответствии с данным разделом не допускается вычет в отношении пожертвований наличными, превышающих ₹ 2000/-, или если общий валовой доход включает доход от прибыли/прибыли от бизнеса/профессии |

| 80GGC | |||

|---|---|---|---|

| Отчисления в счет пожертвований политической партии или избирательному фонду |

| ||

| 80ТТБ | |||

|---|---|---|---|

| Вычет по процентам, полученным по депозитам пенсионеров-резидентов |

| ||

В дополнение к налоговым льготам, применимым независимо от возраста налогоплательщика, существуют определенные расширенные/дополнительные льготы для пенсионеров/суперпожилых граждан. Дополнительные преимущества перечислены ниже:

Дополнительные преимущества перечислены ниже:

Бумажная подача декларации о подоходном налоге

Пожилые люди (в возрасте 80 лет и старше) могут подать свой ITR, используя форму 1 или 4 в автономном / бумажном режиме. Опция электронного архива также остается доступной для них.

Освобождение от уплаты авансового налога

В соответствии с разделом 208 каждое лицо, расчетное налоговое обязательство которого за год составляет 10 000 фунтов стерлингов или более, должно уплатить свой налог заранее в форме авансового налога. Но раздел 207 дает освобождение от уплаты авансового налога пожилым гражданам-резидентам. Таким образом, пожилой гражданин-резидент, не имеющий дохода от бизнеса или профессии, не обязан платить авансовый налог.

Вычет подоходного налога с процентов по банковским вкладам

Раздел 80TTB Закона о подоходном налоге разрешает налоговые льготы по процентам, полученным от вкладов в банках, почтовых отделениях или кооперативных банках. Вычет допускается для максимального процентного дохода в размере до 50 000 фунтов стерлингов, заработанного пожилым гражданином. Как проценты, полученные по сберегательным депозитам, так и по срочным депозитам, подлежат вычету в соответствии с этим положением.

Вычет допускается для максимального процентного дохода в размере до 50 000 фунтов стерлингов, заработанного пожилым гражданином. Как проценты, полученные по сберегательным депозитам, так и по срочным депозитам, подлежат вычету в соответствии с этим положением.

Кроме того, согласно u/s 194A Закона о подоходном налоге, налог не удерживается у источника (TDS) при выплате процентов в размере до 50 000 фунтов стерлингов банком, почтовым отделением или кооперативным банком пожилому гражданину. Этот лимит рассчитывается для каждого банка индивидуально.

Налоговые льготы в отношении медицинского страхования и расходов

В соответствии с разделом 80D Закона о подоходном налоге пенсионеры могут воспользоваться более высоким вычетом в размере до 50 000 фунтов стерлингов для оплаты страхового взноса по полису медицинского страхования. Лимит составляет ₹ 25,000 в случае не пенсионеров.

Кроме того, раздел 80DDB Закона о подоходном налоге разрешает налоговый вычет расходов, понесенных физическим лицом на себя или на иждивенца в связи с лечением определенных заболеваний, как указано в законе. Максимальная сумма вычета для пенсионеров составляет 1 лакх (40 000 фунтов стерлингов для налогоплательщиков, не являющихся пенсионерами).

Максимальная сумма вычета для пенсионеров составляет 1 лакх (40 000 фунтов стерлингов для налогоплательщиков, не являющихся пенсионерами).

Последняя проверка или обновление страницы: 28 сентября 2022 г.

наемных работников за 2022-23 г.г.

Декларации и формы, применимые к наемным работникам за 2022-23 AY

Отказ от ответственности: Содержимое этой страницы предназначено только для обзора и общего руководства и не является исчерпывающим. Полную информацию и рекомендации см. в Законе о подоходном налоге, правилах и уведомлениях. |

| 1. ITR-1 (SAHAJ) – применимо для физических лиц | ||||||

|---|---|---|---|---|---|---|

Эта декларация применима к резиденту (кроме нерезидента) с общим доходом из любого из следующих источников до 50 лакхов

|

| 2. ITR-2 – Применяется для физических лиц и HUF | ||

|---|---|---|

Этот возврат применим для индивидуальной и индуистской неделимой семьи (HUF)

|

| 3. ITR-3- Применяется для физических лиц и HUF | ||

|---|---|---|

Этот возврат применим к индивидуальной и индуистской неделимой семье (HUF)

|

| 4. ITR-4 (SUGAM) – применимо для физических лиц, HUF и фирм (кроме LLP) | ||||||

|---|---|---|---|---|---|---|

Эта декларация применима к физическому лицу или индуистской неразделенной семье (HUF), которые являются резидентами, кроме нерезидентов, или фирм (кроме LLP), которые являются резидентами с общим доходом до 50 лакхов и имеют доход от бизнеса или Профессия, рассчитанная на предполагаемой основе (u/s 44AD / 44ADA / 44AE) и доход из любого из следующих источников:

|

Применимые формы

|

| 2. Форма 16 – Свидетельство об удержании налога у источника на заработную плату (U/s 203 Закона о подоходном налоге, 1961 г.) | ||||

|---|---|---|---|---|

|

|

| 4. Форма 67 – Отчет о доходах из страны или указанной территории за пределами Индии и иностранный налоговый кредит | ||||

|---|---|---|---|---|

|

| 5. Форма 26AS – Годовой информационный отчет | ||||

|---|---|---|---|---|

|

| 6. Форма 15G – Декларация налогоплательщика-резидента (не являющегося Компанией или Фирмой) с указанием определенных поступлений без вычета налога | ||||

|---|---|---|---|---|

|

| 7. Форма 15H – Декларация, подаваемая физическим лицом-резидентом (в возрасте шестидесяти лет и старше) с указанием определенных доходов без вычета налога | ||||

|---|---|---|---|---|

|

| 8. Форма 10E – Форма для предоставления сведений о доходах для требования помощи u/s 89(1), когда заработная плата выплачивается с задержкой или авансом | ||||

|---|---|---|---|---|

|

Налоговые льготы для AY 2022-23

Физические лица и венгерские форинты могут выбрать Существующий налоговый режим или Новый налоговый режим с более низкой ставкой налогообложения (подпункт 115 BAC Закона о подоходном налоге2)

Налогоплательщику, выбирающему льготные ставки в Новом налоговом режиме, не будут предоставлены определенные льготы и вычеты (например, 80C, 80D, 80TTB, HRA), доступные в Существующем налоговом режиме.

Для физических лиц (резидентов или нерезидентов) моложе 60 лет в любое время в течение предыдущего года:

| |||||||||||||||||||||||||||||||||||||

Для физических лиц (резидентов или нерезидентов) в возрасте 60 лет и старше, но моложе 80 лет в любое время в течение предыдущего года:

| |||||||||||||||||||||||||||||||||||||

Для физических лиц (резидентов или нерезидентов) в возрасте 80 лет и старше в любое время в течение предыдущего года:

| |||||||||||||||||||||||||||||||||||||

Примечание: 1. 2. Скидка u/s 87-Физическое лицо-резидент, чей общий доход не превышает 5 00 000 фунтов стерлингов, также имеет право на получение скидки в размере до 100% подоходного налога или 12 500 фунтов стерлингов, в зависимости от того, что меньше. Эта скидка доступна в обоих налоговых режимах |

Надбавка, Предельная помощь и льгота на здравоохранение и образование

|

Инвестиции/платежи/доходы, по которым я могу получить налоговую льготу

Раздел 24(b) – Вычет из дохода от собственности на проценты, выплаченные по жилищной ссуде и ссуде на улучшение жилья. В случае собственного жилья верхний предел вычета процентов по жилищной ссуде составляет 2 лакха. Однако этот вычет недоступен для лиц, выбравших Новый налоговый режим.

Допустимые проценты по кредиту согласно пункту 24(b) приведены в таблице ниже

| Характер имущества | Когда был взят кредит | Цель кредита | Допустимый (Максимальный предел) |

| Самозанятый | Дата или после 04. 01.1999 | Строительство или покупка дома в собственности | ₹ 2,00,000 |

| Дата или после 04.01.1999 | Для ремонта домовладений | ₹ 30 000 | |

| До 04.01.1999 | Строительство или покупка жилья | ₹ 30 000 | |

| До 04.01.1999 | Для ремонта дома | ₹ 30 000 | |

| Выпущено | В любое время | Строительство или покупка жилья | Фактическое значение без ограничения |

Налоговые вычеты, указанные в главе VIA Закона о подоходном налоге

Эти вычеты не будут доступны налогоплательщику, выбирающему Новый налоговый режим u/s 115 BAC, за исключением вычета u/s 80CCD ( 2) который будет применяться и для Нового налогового режима

| 80C, 80CCC, 80CCD (1) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

Отчисление на платежи, сделанные

|

| ||||||||

| 80CCD(2) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Вычет в счет взноса работодателя в пенсионную систему центрального правительства

|

| 80E | |||

|---|---|---|---|

| Вычет в счет процентных платежей по кредиту на высшее образование для себя или родственника |

| ||

| 80EE | |||

|---|---|---|---|

| Вычет на процентные платежи по кредиту, полученному для приобретения жилого дома, если кредит санкционирован в период с 1 апреля 2016 г. по 31 марта 2017 г. |

| ||

| 80EEA | |||

|---|---|---|---|

| Вычет предоставляется только физическим лицам в отношении процентных платежей по кредиту, полученному для приобретения жилого дома в первый раз, если кредит санкционирован в период с 1 апреля 2019 г. по 31 марта 2022 г., и вычет не должен был быть заявлен u/s 80EE |

| ||

| 80EEB | |||

|---|---|---|---|

| Вычет в счет процентных платежей по кредиту на покупку электромобиля, если кредит подпадает под санкции в период с 1 апреля 2019 г. по 31 марта 2023 г. |

| ||

Последняя проверка или обновление страницы: 28 сентября 2022 г.

Свод законов – Раздел 12 – Глава 44

Раздел 12 – Налогообложение

ГЛАВА 44

Сборы вместо Закона об упрощении налогообложения

РАЗДЕЛ 12-44-10. Краткое название.

Этот закон может называться «Законом о сборах вместо налогового упрощения».

ИСТОРИЯ: Закон № 149 1997 г., раздел 1; 2003 г. Закон № 69, раздел 3.AAA.1, вступивший в силу 1 января 2003 г .; Закон № 116 2007 г., раздел 7.D, вступ. от 28 июня 2007 г.

Примечание редактора

Закон № 69 2003 г., раздел 3.AAA.2, предусматривает следующее: было предоставлено продление срока на два года для завершения проекта, и двухлетний период истек, спонсор может запросить дополнительные три года для завершения проекта, несмотря на положения Раздела 4-12-30(C)(2) “.

РАЗДЕЛ 12-44-20. Законодательные выводы.

Генеральная ассамблея пришла к выводу, что:

(1) Благодаря тому, что экономика штата имеет централизованную связь, по мере увеличения способности предприятий Южной Каролины приносить доход доход на душу населения в штате также увеличился.

(2) Поскольку ставки налога на имущество в Южной Каролине, применяемые к производственной и определенной коммерческой недвижимости, непропорционально выше, чем ставки, применяемые к другой собственности в Южной Каролине, это несоответствие и возникающее в результате бремя налога на имущество исторически препятствовали новому и расширенному бизнесу в Южной Каролине. .

(3) Предыдущие Генеральные собрания приняли закон, который уменьшает это неравенство и вытекающее из этого бремя налога на имущество за счет сложной платы вместо налогового механизма, который требует, чтобы компания передала право собственности на свою собственность округу, а затем сдала собственность обратно в аренду. уплата арендной платы и сборов вместо налога на недвижимость. Соглашение часто включает выпуск округом промышленных облигаций.

(4) Передача права собственности и выпуск облигаций являются дорогостоящими, сложными, трудоемкими и трудными для понимания и реализации округом, общественностью и компаниями мероприятиями. Нынешние правила также усложняют и удорожают финансирование. Все эти факторы препятствуют новым инвестициям в Южную Каролину.

(5) «Закон об упрощении налоговых сборов» упрощает метод получения сбора вместо налоговых льгот, сохраняя при этом обязательный процесс утверждения окружным советом.

(6) «Закон о сборах вместо налогового упрощения» делает сборы вместо налоговых льгот более привлекательными, устраняя требование о выпуске промышленных облигаций или передаче права собственности округу. Это упрощение приносит пользу округу и компании, осуществляющей инвестиции.

ИСТОРИЯ: Закон № 149 1997 г., раздел 1; Закон № 69 от 2003 г., раздел 3.AAA. 1, вступивший в силу 1 января 2003 г.

РАЗДЕЛ 12-44-30. Определения.

Используемый в данной главе:

(1) «Альтернативный способ оплаты» означает оплату вознаграждения, как указано в Разделе 12-44-50(A)(3).

(2) «Дата начала» означает последний день налогового года на имущество, в течение которого имущество экономического развития вводится в эксплуатацию, за исключением того, что эта дата не должна быть позднее последнего дня налогового года на имущество, который наступает через три года после год, в котором округ и спонсор заключают соглашение о вознаграждении. Датой начала проекта экономического развития, как определено в пункте (17), является последний день первого налогового года, в котором имущество экономического развития введено в эксплуатацию.

(3) «Округ» означает округ или округа, в которых предлагается разместить проект. Проект может находиться более чем в одном округе в соответствии с положениями Раздела 12-44-40(H).

(4) «Совет округа» означает руководящий орган округа, в котором находится объект экономического развития, за исключением случаев, специально предусмотренных Разделом 12-44-40(H).

(5) «Департамент» означает Департамент доходов Южной Каролины.

(6) «Недвижимость экономического развития» означает каждый объект недвижимого и материального личного имущества, входящего в состав проекта, который удовлетворяет положениям Раздела 12-44-40(C) и другим требованиям настоящей главы и подлежит соглашению о вознаграждении. Это имущество, за исключением замещающего имущества, подпадающего под действие Раздела 12-44-60, должно быть введено в эксплуатацию к концу инвестиционного периода.

(7) «Расширенные инвестиции» означают проект, результатом которого являются общие инвестиции:

(a) одного спонсора, инвестирующие не менее ста пятидесяти миллионов долларов и создающие не менее ста двадцати пяти новых рабочих мест с полной занятостью на проекте; при условии, что требование о новых рабочих местах с полной занятостью в соответствии с этим подразделом не распространяется на налогоплательщика, который заплатил более пятидесяти процентов всех налогов на имущество, фактически собранных в округе за более чем двадцать пять лет, заканчивающихся на дату соглашения о вознаграждении;

(b) одним спонсором, инвестирующим не менее четырехсот миллионов долларов; или

(c), который удовлетворяет требованиям раздела 11-41-30(2)(a) и для которого министр торговли предоставил сертификацию в соответствии с разделом 11-41-70(2)(a).

Для целей настоящего пункта, если один спонсор заключает соглашение о финансировании типа, описанного в Разделе 12-44-120(B), инвестиции или финансирование имущества застройщиком, арендодателем, финансовой организацией или другая третья сторона в соответствии с этой договоренностью считается инвестицией спонсора. Инвестиции связанного лица в спонсора, как описано в Разделе 12-10-80(D)(2), считаются инвестициями спонсора.

(8) «Период освобождения» означает период, начинающийся в первый день налогового года после налогового года, в котором соответствующий объект экономического развития введен в эксплуатацию, и заканчивающийся датой прекращения действия. Для проектов, которые завершены и введены в эксплуатацию в течение более одного года, период освобождения применяется к ежегодным инвестициям, сделанным спонсором в течение инвестиционного периода.

(9) «Комиссионное вознаграждение» означает сумму, уплачиваемую вместо адвалорного налога на имущество, как это предусмотрено в соглашении о вознаграждении.