Выплата «серой» зарплаты влечет ответственность работодателя и работника | ФНС России

Дата публикации: 29.06.2017 17:02 (архив)

Выплата заработной платы в конвертах – один из наиболее популярных способов уклонения от уплаты страховых взносов и НДФЛ. В этом случае официально работнику выплачивается только часть дохода, размер которого прописывается в трудовом договоре, а оставшаяся часть выдается в конверте, размер которой, как правило, фиксируется только на словах. При этом риски от выплаты теневой зарплаты несут как работодатель, так и работник.

При отказе от официальной зарплаты страховые взносы на обязательное пенсионное страхование уплачиваются в минимальном размере, либо не уплачиваются совсем, а время работы не засчитывается в стаж. Все это лишает сотрудников не только достойной пенсии в будущем, но и возможности получать в полном объеме пособия, такие как: пособие по временной нетрудоспособности, пособие по безработице, пособие по уходу за ребенком, выходные пособия при увольнении в связи с сокращением штата.

Соглашаясь на выплату «серой» заработной платы, работник рискует не получить кредит в банке, так как для оформления кредита требуется справка о подтверждении официального заработка. Граждане, получающие «серую» зарплату, не могут в полном объеме воспользоваться предоставленным государством правом, заявить налоговые вычеты по налогу на доходы физических лиц при приобретении недвижимого имущества, получении платного образования и медицинских услуг.

Не менее серьезные последствия ожидают и работодателей, использующих «серые» схемы выплаты заработной платы. Ведь работодатель, выступающий в качестве налогового агента, в данной ситуации является нарушителем налогового законодательства. Выплачивая «теневую» заработную плату, он умышленно занижает налоговую базу по налогу на доходы физических лиц. Результатом таких неправомерных действий является неполная уплата в бюджет сумм налога.

Статьями 122 и 123 Налогового кодекса РФ за вышеуказанные нарушения налогового законодательства предусмотрено наказание в виде штрафа в размере от 20 до 40 процентов от неуплаченной суммы налога. Кроме того, неуплата налогов является уголовно наказуемым деянием (статьи 198, 199, 199.1 Уголовного кодекса РФ).

Кроме того, неуплата налогов является уголовно наказуемым деянием (статьи 198, 199, 199.1 Уголовного кодекса РФ).

Налоговыми органами активно ведется работа по легализации доходов, выплачиваемых работодателями в пользу работников. Сформирован перечень работодателей, выплачивающих низкую заработную плату, в отношении которых ведется мониторинг, проводятся комиссии по легализации заработной платы, разъяснительная работа. Сотрудники налоговой службы принимают участие в работе Межведомственных комиссий по сокращению неформальной занятости, созданных при администрациях муниципальных районов. Но любая работа будет низкоэффективной, пока граждане осознанно соглашаются на «теневые» условия работы.

В налоговых органах Новгородской области работают «горячие линии» по вопросам неформальной занятости граждан и легализации трудовых отношений:

- Управление Федеральной налоговой службы по Новгородской области 8(8162)99-35-69;

- Межрайонная ИФНС России № 1 по Новгородской области (г.

Боровичи) 8(81664)9-18-51;

Боровичи) 8(81664)9-18-51; - Межрайонная ИФНС России № 2 по Новгородской области (г.Старая Русса) 8(81652)59-287,

- Межрайонная ИФНС России № 6 по Новгородской области (г. Малая Вишера) 8(81660)38008,

- Межрайонная ИФНС России № 9 по Новгородской области (г. Великий Новгород) 8(8162)97-14-91, 8(8162)97-15-11, (8162)97-16-08, +7 921-841-24-18.

Боровичи) 8(81664)9-18-51;

Боровичи) 8(81664)9-18-51;Поводом для обращения на «горячую линию» может служить отказ работодателя в заключении трудового договора при приеме на работу, а также факты выдачи или предложения выдачи заработной платы «в конвертах». Эта информация будет использована при планировании работы комиссии по легализации занятости и доходов, при проведении мероприятий налогового контроля.

Также сообщить о выплате неофициальной заработной платы можно, направив обращение в адрес налоговой инспекции почтой, либо с помощью электронных сервисов сайта ФНС России «Обратиться в ФНС России», «Личный кабинет налогоплательщика для физических лиц».

Поделиться:

Что делать, если забыли удержать НДФЛ из зарплаты работника

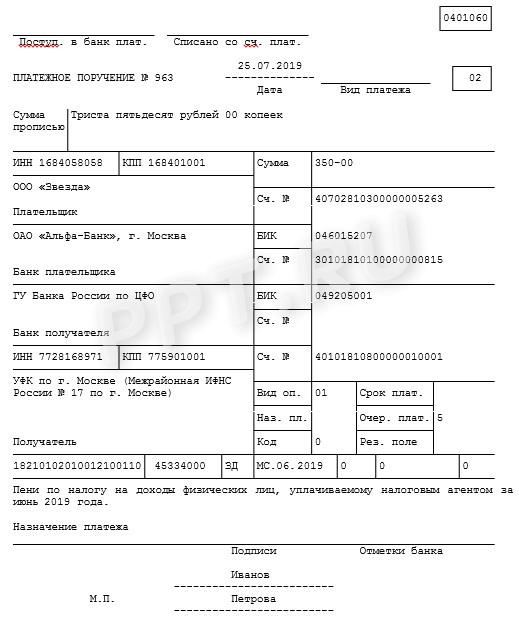

Работодатель выступает в качестве налогового агента и оплачивает НДФЛ за сотрудника. Это нужно делать в день перечисления зарплаты или не позднее следующего дня, согласно ст. 226 НК РФ. Но ошибки могут случатся везде. За неудержание, неперечисление или неполное перечисление суммы налога, согласно ст. 123 НК РФ, работодателю может быть начислен штраф в размере 20 % от суммы налога. Если самостоятельно заметить ошибку, сообщить об этом ФНС и выполнить условия из указанной статьи, то последует освобождение от штрафа. А что делать, если не удержали НДФЛ, а заметили это не сразу? Рассмотрим несколько ситуаций.

Это нужно делать в день перечисления зарплаты или не позднее следующего дня, согласно ст. 226 НК РФ. Но ошибки могут случатся везде. За неудержание, неперечисление или неполное перечисление суммы налога, согласно ст. 123 НК РФ, работодателю может быть начислен штраф в размере 20 % от суммы налога. Если самостоятельно заметить ошибку, сообщить об этом ФНС и выполнить условия из указанной статьи, то последует освобождение от штрафа. А что делать, если не удержали НДФЛ, а заметили это не сразу? Рассмотрим несколько ситуаций.

Не удержали НДФЛ и заметили ошибку в текущем налоговом периоде

По налогу на доходы физических лиц налоговый период составляет один год. Как исправить ситуацию, если, например, в июле 2021 года не удержали НДФЛ, а в сентябре этого же года заметили, при этом сотрудник работает и продолжает получать заработную плату?

Решение: пересчитать НДФЛ за прошедшее время и удержать из будущих доходов сотрудника. При этом необходимо предупредить сотрудника о том, что он получит меньше денег, и при необходимости предоставить ему расчёты. Тут компания успевает доначислить и удержать налог в текущем налоговом периоде (до 1 марта 2022 года).

Тут компания успевает доначислить и удержать налог в текущем налоговом периоде (до 1 марта 2022 года).

В данном случае (если не удержан с работника НДФЛ в июле, а нашли ошибку в сентябре) необходимо пересчитать налог за квартал и перечислить недостающую сумму до конца квартала. Также необходимо исправить форму 6-НДФЛ за этот квартал и 2-НДФЛ по сотруднику. В ФНС надо отправить корректирующий отчёт по форме 6-НДФЛ с указанием номера корректировки и верной суммы.

Что делать если не удержан НДФЛ за несколько месяцев? Бывает и такое. Например, у ИП был бухгалтер, который начислял зарплату и уплачивал налоги. Бухгалтер уволился, а ИП несколько месяцев по незнанию не начислял НДФЛ, а просто платил зарплату. В этом случае, скорее всего, придется удерживать из зарплаты сотрудника несколько раз, так как по закону нельзя забирать у работника более 50 % дохода.

Не удержан НДФЛ за прошлый год

Например, о неудержанном НДФЛ в сентябре 2021 года узнали только после 1 марта 2022 года. В этом случае штрафа компании не избежать, а обязанность по уплате налога ложится на сотрудника. По закону работодатель может удерживать НДФЛ только в текущем налоговом периоде.

В этом случае штрафа компании не избежать, а обязанность по уплате налога ложится на сотрудника. По закону работодатель может удерживать НДФЛ только в текущем налоговом периоде.

В таких случаях чаще всего работодатель узнаёт о том, что не удержал НДФЛ, когда ему приходит штраф. Тогда нужно пересчитать НДФЛ, проверить, верна ли сумма штрафа, оплатить штраф. Пени в таких ситуациях часто не начисляют (только когда НДФЛ начислен, но не уплачен). Также необходимо исправить формы 2-НДФЛ и 6-НДФЛ и направить их в ФНС.

НДФЛ не удержали, а сотрудник уже уволился

Согласно п. 5 ст. 226 НК РФ, при невозможности в течение налогового периода удержать с дохода налогоплательщика исчисленную сумму налога работодатель обязан до 1 марта следующего года письменно известить об этом ФНС и налогоплательщика. В ФНС также нужно направить 2-НДФЛ с признаком «2» (применяется, когда невозможно удержать НДФЛ).

Бывшего сотрудника компании налоговики сами уведомят о том, что необходимо доплатить налог.

Переживать из-за ошибок не стоит, ведь всё можно исправить. Конечно, компания может заплатить штраф за свои погрешности, но на ошибках учатся.

В бухгалтерском учёте часто ошибаются, в том числе могут опоздать со сдачей отчётности. Чтобы максимально снизить риски, необходимо правильно выстроить процесс подготовки и отправки отчётности. Сервис СФЕРА Отчётность — удобное решение для любой компании. С его помощью можно отправлять отчёты в ФНС, ПФР, ФСС и Росстат в электронном виде, не пропуская сроки.

Часто задаваемые вопросы – Департамент доходов штата Луизиана

- К каким операциям применяется налог с продаж?

Государственный общий налог с продаж и использования взимается со следующих операций:

- Продажа движимого имущества в этом штате.

- Использование, потребление, распространение или хранение для использования или потребления в этом состоянии

любого материального личного имущества.

- Аренда или аренда в этом штате любого предмета или предмета материального личного имущество.

- Продажа определенных услуг согласно определению в LA R.S. 47:301(14). Эти услуги оснащение гостиниц гостиницами спальных комнат; продажа входных билетов на места развлечений, спортивных и развлекательных мероприятий, а также предоставление привилегий доступа к развлекательным, развлекательным, спортивным или рекреационным объектам; в предоставление складских или парковочных мест автогостиницами и автостоянками; в обеспечение полиграфии и надпечатки; оснащение прачечной, уборка, глажка, и услуги по окрашиванию; оборудование холодильных камер и подготовка имущество для такого хранения; обеспечение ремонта материального личного имущества; и предоставление телекоммуникационных услуг.

Все продажи, использование, потребление, распространение, хранение для использования или потребления, аренда, и аренда материального личного имущества облагаются налогом, если только освобождение или исключение предусмотрен законом для конкретной сделки.

- Какова ставка налога с продаж в Луизиане?

Rate Type Rate as of

July 1, 2018Rate July 1, 2016

through June 30, 2018Sales Tax 4.45% 5.00% Intrastate Telecommunications, Продажа телефонных карт предоплаты

и номеров авторизации предоплаты3,45% 4,00% Межгосударственные телекоммуникации 2,45% 3,00% Коммунальные услуги 2,00% 4,00% (котельное топливо 5%) 0

0 Налоги с продаж и использования, взимаемые политическими подразделениями штата, являются дополнением к налогам с продаж и использовать налоги, взимаемые государством.

Существует много общего между государственным налогом с продаж и налогом на использование и налогами с продаж, взимаемыми и собираются политическими подразделениями государства. Однако есть и существенные различия, особенно в отношении исключений и приостановления действия исключений. Предприниматели должны полностью ознакомиться сами с государственными законами о налоге с продаж и местными постановлениями, которые применимы к их конкретным предприятия.

- Есть ли освобождение от налога с продаж?

Да, существует ряд исключений и освобождений от налога с продаж. Различные установленные законом льготы и исключения были частично и временно приостановлены с 1 июля 1986 года.

Для получения дополнительной информации о налогооблагаемой ставке транзакций для освобождений и исключений см. Форма Р-1002,

Таблица продаж

Освобождение от налоговых ставок , размещенный на сайте ЛДР.Общие исключения, связанные с потребителями, включают:

- Продукты питания для домашнего потребления;

- Коммунальные услуги, такие как электричество, природный газ и вода;

- Лекарства, прописанные врачом или стоматологом; и

- Товар сдан в обмен на новый товар.

- Я оптовый торговец, продаю только другим дилерам для перепродажи. Должен ли я собирать и перечислять государственный налог с продаж?

Нет, вы не обязаны взимать государственный налог с продаж, когда дилер покупает товары для перепродажи. и предоставляет вам действительный сертификат об освобождении от перепродажи в Луизиане.

- Как дилер может получить зачет или возмещение налога с продаж, уплаченного при покупке товаров, которые были перепроданы?

Дилеры, покупающие товары для перепродажи, должны предоставить продавцу действующую лицензию штата Луизиана. свидетельство об освобождении от перепродажи и не оплачивать продажи налог на эти покупки. Если государственный налог с продаж уже уплачен продавцу, дилер будет обязан получить возмещение налога с продаж, уплаченного при перепродаже покупки у продавца.

Если вы заплатили государственный налог с продаж при покупке для перепродажи,

вам нужно будет предоставить действительный сертификат перепродажи в Луизиане дилеру, совершившему продажу, чтобы получить возмещение или кредит.

Предоставив продавцу действительный сертификат об освобождении от перепродажи в Луизиане на тот момент.

покупки, с вас не должен взиматься государственный налог с продаж.- Должен ли я собирать налог с продаж на оплату труда?

При определенных обстоятельствах расходы на оплату труда облагаются налогом. Труд по изготовлению или ремонту движимого имущества облагается налогом. Расходы на оплату труда по строительству или ремонту недвижимого или недвижимого имущества не облагаются налогом с продаж.

- Я купил недвижимость для собственного использования у продавца, который не взимал с меня налог с продаж или налог на пользование.

Облагается ли покупка налогом? Если приобретенное вами имущество является материальным личным имуществом и облагается налогом с продаж, как описано выше, то покупка облагается налогом с продаж, даже если ваш продавец не взимал его. Продавец выступает в качестве агента от имени государства при сборе причитающегося налога с продаж. В случае, если продавец не взимает налог с продаж, департамент может потребовать взыскания налога с продаж с продавца или покупателя. Этот вопрос рассматривается в судебном деле Collector of Revenue v. J.L. Richardson Company, 247 So.2d 151 (La. App. 4th Cir. 1971), и по определению дилера согласно LAC 61:I.4301.

- Как я могу перечислить налог с продаж на налогооблагаемую покупку, которую я сделал, с которой продавец не взимал налог?

Если вы зарегистрированы для сбора и перечисления налога с продаж, налог следует перечислять непосредственно штату, указав сумму покупки в форме R-1029.

, Декларация о налоге с продаж Луизианы , Строка 2. Луизиана также содержит положения в декларации по индивидуальному подоходному налогу, в соответствии с которыми граждане могут сообщать и перечислять налог, причитающийся с личных покупок, с которых продавец не взимал налог с продаж. Кроме того, физические лица могут заполнить форму R-1035, Louisiana Consumer Use Return , которую можно найти на веб-сайте Департамента.- Облагаются ли продажи церквям и некоммерческим организациям налогом с продаж?

Да, продажи церквям и некоммерческим организациям облагаются налогом с продаж, если они специально не освобождены от налога законом. Присвоение IRS статуса освобождения от налогов предусматривает освобождение только от подоходного налога и никоим образом не распространяется на налог с продаж.

- Когда необходимо подать налоговую декларацию? Что произойдет, если я опоздаю?

Налоговая декларация должна быть подана не позднее 20-го числа месяца, следующего за закрытием.

календарного месяца или квартала отчетного периода. Проценты и штрафы будут начисляться на просроченные возвраты и/или платежи.- Когда я должен указать транзакцию в моей налоговой декларации? Могу ли я отложить сообщение о продаже в кредит до получения выручки от продажи?

Операции по продаже или покупке материального личного имущества или облагаемых налогом услуг должны быть указаны в налоговой декларации дилера за месяц или квартал, в котором была совершена продажа, оказана услуга или приобретенное имущество было ввезено в штат для использования. , независимо от того, когда собирается выручка от продаж или когда требуется оплата продавцу. ЛА Р.С. 47:306(A)(2)(a) предусматривает, однако, что отчетность по налоговым декларациям о валовой выручке от аренды и аренды может быть отложена до подачи налоговой декларации дилера за месяц или квартал, в котором получен платеж.

. ЛА Р.С. 47:303(F) предусматривает специальное правило перечисления налоговых платежей за членство в клубах здоровья и фитнеса. В этом законе говорится, что налог начисляется и подлежит уплате ежемесячно, исходя из суммы, выплачиваемой каждый месяц, за вычетом любых фактических или вмененных процентов, сборов или невыплаченных резервных сумм, не полученных клубом здоровья и физической культуры.- Могу ли я получить продление срока подачи?

Да, если запрос сделан в письменной форме не позднее установленной даты возврата, продление может быть предоставлено на срок до 30 дней с даты возврата, как это предусмотрено ЛА Р.С. 47:306(А)(4). Проценты выплачиваются по любой декларации, поданной и оплаченной после истечения обычного срока подачи.

- Требуется ли в штате Луизиана электронная оплата налога?

Да, при определенных обстоятельствах.

В настоящее время, если платежи, произведенные в связи с подачей какой-либо декларации, отчета или декларации в течение предшествующего 12-месячного периода, составляют в среднем 5 000,00 долларов США или более, налогоплательщик обязан перечислять последующий соответствующий налог или налоги в электронной форме.- Предусмотрено ли освобождение от уплаты налога на покупку автотранспортных средств в лизинг или аренду? Если да, то как получить освобождение? Что делать, если мой бизнес находится за пределами штата?

Да, если выполняются определенные критерии, освобождение от номера «L» может быть выдано после одобрения Департамента. Для получения квалификации должны быть соблюдены следующие условия:

- Налогоплательщик должен быть зарегистрирован для сбора государственного налога с продаж;

- Каждая отдельная локация должна иметь свой номер счета;

- Каждое отдельное место должно иметь собственную лицензию от Комиссии по автотранспортным средствам или Комиссии по подержанным автомобилям и запасным частям; и

- Налогоплательщик должен иметь лицензию, выданную Комиссией по автотранспортным средствам, прежде чем заявление на получение номера «L» может быть одобрено.

Освобождение номера «L» действительно только для номера счета налога с продаж, на который оно выдано. Свидетельство об освобождении от покупок для одного места деятельности не может быть использовано другим местом того же предприятия. Каждое место должно подать заявку и получить свое собственное освобождение. Все офисы, расположенные в штате, должны подать заявку и получить освобождение, даже если штаб-квартира находится за пределами штата. Форма заявки R-1370, Заявление об освобождении от уплаты налога на покупку лизинговых или арендованных транспортных средств , и его можно найти на веб-сайте Департамента.

- Если у меня нет продаж или покупок в течение определенного месяца, нужно ли мне подавать налоговую декларацию с продаж?

Да, если декларация не подана, за этот период будет выставлен счет.

- Как получить номер для освобождения от налога с продаж для некоммерческой организации?

Некоммерческие организации, как правило, не освобождаются от налога с продаж на покупки в Луизиане. Освобождение от налога применяется к подоходному налогу для корпорации. Для получения дополнительной информации об освобождении от налога с продаж для некоммерческих организаций см. Форму R-20125, Освобождение от налога с продаж для некоммерческих организаций.

- Должны ли предприятия, занимающиеся продажами через Интернет, взимать налог с продаж в Луизиане со своих продаж?

Интернет-продажи обрабатываются так же, как продажи по каталогу для целей налога с продаж. Если компания физически присутствует в Луизиане или осуществляет поставки в Луизиану, она должна зарегистрироваться и взимать налог с продаж в Луизиане с продаж, которые она осуществляет клиентам из Луизианы.

Предприятия, не имеющие физического присутствия в штате и осуществляющие интернет-продажи, могут зарегистрироваться для сбора и перечисления комбинированного государственного и местного налога с продаж в размере 8,45% на все налогооблагаемые покупки недвижимости. Декларации и платежи подаются через бесплатное онлайн-приложение LDR для управления налоговыми учетными записями под названием Louisiana Taxpayer Access Point (LaTap). См. бюллетени с информацией о доходах 18-001, 18-002 и 18-006 для получения информации о требованиях к регистрации удаленных розничных продавцов.- Что делать с безнадежными долгами?

Прежде чем Департамент сможет выдать возмещение налога с продаж по безнадежной задолженности, задолженность должна быть фактически вычтена из федеральной налоговой декларации. Департамент будет обрабатывать одно заявление о возмещении в год для каждого дилера.

Если вся или некоторая часть долга взыскана, валовая взысканная сумма должна быть отражена как новая продажа за период, когда произведено взыскание.- По каким критериям определяется, является ли вещь составной частью недвижимой вещи?

Чтобы определить, является ли объект составной частью недвижимого имущества, налогоплательщик должен задаться вопросом, причинит ли этот объект существенный ущерб либо самому себе, либо конструкции, к которой он прикреплен, при удалении.

- Как осуществляется отбор налогоплательщика для проверки?

Налогоплательщик выбран случайным образом или по какой-то необычной информации.

- Почему я должен платить налоги за товары, за которые продавец не взимал с меня налог?

Если вы покупаете предмет для использования в штате Луизиана, налог на пользование взимается с этого предмета.

- Облагается ли налогом аренда с оператором?

Аренда с оператором не облагается налогом, поскольку это предоставляемая услуга. В законе о налоге с продаж штата Луизиана это не считается налогооблагаемой услугой.

- Как налогоплательщик может получить информацию о налоге с продаж от Департамента?

Отправьте запрос через наш почтовый ящик для запросов о налогах с продаж на этой веб-странице по адресу [email protected].

- Облагаются ли газеты налогом?

Да, в настоящее время газеты облагаются налогом по ставке 4,45% с 1 июля 2018 г.

Газеты облагаются налогом по ставке 5% с 1 апреля 2018 г.

2016 г. по 30 июня 2016 г. и 3% с 1 июля 2016 г. по 30 июня 2018 г.- Если продавец не взимает с нас налог с продаж, разве это не его вина? Почему бы тебе не пойти к продавцу, чтобы собрать налог?

Если бы продавец взимал налог, вы бы заплатили его продавцу при оплате счета. Конечный потребитель должен уплатить налог, даже если продавец не в состоянии его собрать. ЛА Р.С. 47:303(А) содержит следующее:

- «Налог, взимаемый в соответствии с LA R.S. 47:302, должен взиматься с лиц, как определено ниже, работающих в качестве дилеров, как определено ниже».

- «На все материальное личное имущество, ввезенное или вызванное к ввозу из других государств или иностранных государств и используемое им, «дилер», как определено ниже, уплачивает налог, установленный настоящей главой на все предметы материального личного имущества. имущества, ввозимого и используемого таким образом, так же, как если бы указанные предметы были проданы в розницу для использования или потребления в государстве…»

- Может ли налогоплательщик подать сводную налоговую декларацию, если у него более одного бизнеса, расположенного в Луизиане?

Да, если вы зарегистрированы в Точке доступа для налогоплательщиков штата Луизиана («LaTAP»), после входа в LaTAP выберите учетную запись для конкретного налога на внизу посередине домашней страницы LaTAP. На экране действий щелкните ссылку «Запросить консолидацию», чтобы открыть экран запроса консолидации сайта. На этом экране введите запрошенную информацию и нажмите «Отправить». Местоположениям, выбранным для сводной регистрации, будет присвоен новый идентификационный номер местоположения. под основной учетной записью, а отдельные учетные записи, связанные с выбранными местоположениями, будут закрыты.

Если у вас нет учетной записи LaTAP, вы можете отправить электронное письмо на адрес [email protected] с запросом на подачу консолидированных налоговых деклараций. Центральный отдел регистрации примет решение о том, имеете ли вы право на объединение.

Начиная с налогового периода декабря 2021 года, те налогоплательщики, которым разрешено подавать консолидированные налоговые декларации штата, должны будут подавать и подавать платежи в электронном виде. Кроме того, начиная с налогового периода за декабрь 2021 года, декларация штата по налогу с продаж для консолидированных подателей будет включать форму R-1029.B, График B, который требует подробного описания всех бизнес-процессов. места, сообщающие налог с продаж и налог на использование в консолидированной декларации. Этот список необходим для обеспечения точного распределения средств и отслеживания.

Возвраты и платежи могут быть отправлены с помощью LaTAP, бесплатного онлайн-приложения LDR для управления налоговым счетом.

Если вы хотите зарегистрироваться в LaTAP,

посетите сайт www.revenue.louisiana.gov/LaTAP, чтобы создать учетную запись. Чтобы получить помощь в создании учетной записи LaTAP, посетите веб-сайт www.revenue.gov/FAQ и выберите «LaTAP».Для получения дополнительной информации о дополнительных требованиях к отчетности, электронной подаче и оплате для консолидированных заявителей, пожалуйста, прочитайте Информационный бюллетень о доходах № 21-028.

Инструкции по заполнению формы R-1029 «Налоговая декларация» доступны на веб-сайте LDR по адресу https://revenue.louisiana.gov/Forms/ForBusinesses.

Магазинам, расположенным в районах финансирования увеличения налогов, а также всем отелям и мотелям в Луизиане запрещено подавать сводные отчеты. Эти налоги полностью или частично направляются в специальные приходские фонды государственной казны, и поэтому каждое место должно отчитываться отдельно.

- Каковы дополнительные требования к отчетности для налогоплательщиков, подающих консолидированные налоговые декларации, начиная с периода подачи декларации за декабрь 2021 года?

Начиная с налогового периода за декабрь 2021 года декларация штата по налогу с продаж для консолидированных подателей будет включать форму R-1029B, Приложение B, требующее детализацию всех офисов, сообщающих о налоге с продаж и использовании в консолидированной декларации.

Этот список необходим для предоставления точного фонда

распространение и отслеживание.Форма R-1029B должна быть заполнена правильно для подачи налоговой декларации и оплата должна быть принята нашей системой. Налогоплательщики, подающие налоговую декларацию в электронном виде, но не использовать точку доступа для налогоплательщиков Луизианы («LaTAP»), необходимо указать идентификационный номер местоположения и местоположение адрес для каждого отчетного местоположения. Адрес локации можно найти в центре продаж локации свидетельство о постановке на налоговый учет. Идентификационный номер места можно найти в свидетельстве о постановке на учет в налоговом органе, в правом верхнем углу. Идентификационный номер местоположения начинается с буквы «В».

Если у вас нет учетной записи LaTAP, вы можете отправить запрос по электронной почте на адрес [email protected]. для получения списка идентификационных номеров местоположений и адресов местоположений, связанных с каждым зарегистрированным местоположением.

Для получения дополнительной информации о дополнительных требованиях к отчетности для консолидированных файлов, прочтите Информационный бюллетень о доходах № 21-028.

Если вы хотите зарегистрироваться в LaTAP, бесплатном онлайн-приложении LDR для управления налоговыми учетными записями, www.revenue.louisiana.gov/LaTap, чтобы создать учетную запись. Для помощи в создании LaTAP учетной записи, пожалуйста, посетите и выберите «LaTAP».

Инструкции по заполнению формы R-1029 «Налоговая декларация» доступны на веб-сайте LDR по адресу https://revenue.louisiana.gov/Forms/ForBusinesses.

- Я подаю сводную налоговую декларацию. Где я могу найти идентификационный номер и зарегистрированный адрес местонахождения для ввода в форму R-1029B, Приложение B, начиная с отчетного периода за декабрь 2021 года?

Адрес местонахождения можно найти в центре свидетельства о регистрации свидетельства о регистрации в налоговом органе.

Идентификационный номер местоположения можно найти на

свидетельство о постановке на учет в налоговом органе, в правом верхнем углу. Идентификационный номер местоположения начинается с буквы «B».Если вы зарегистрированы в Точке доступа для налогоплательщиков штата Луизиана («LaTAP»), после входа в LaTAP выберите учетную запись, относящуюся к налогу, внизу посередине Домашняя страница LaTAP. На экране действий нажмите ссылку «Управление местоположениями», чтобы открыть экран управления местоположениями. На экране управления местоположениями нажмите «Просмотр существующих местоположений». ссылка, чтобы открыть экран существующих местоположений. Здесь вы сможете просмотреть сводную информацию обо всех местоположениях, связанных с этой учетной записью продаж, включая идентификационный номер местоположения и адрес местоположения для каждого место регистрации. Если вы не видите местоположение, возможно, вам потребуется зарегистрировать его. Находясь на экране существующего местоположения, вы можете добавить местоположение, нажав «ОК», чтобы вернуться к экрану управления местоположением.

Вы можете добавлять или закрывать местоположения на экране управления местоположением.Если у вас нет учетной записи LaTAP, вы можете отправить запрос по электронной почте на адрес [email protected], чтобы получить список идентификационных номеров и адресов местоположений, связанных с каждым зарегистрированным местоположением.

Если вы хотите зарегистрироваться в LaTAP, бесплатном онлайн-приложении LDR для управления налоговыми учетными записями, посетите сайт www.revenue.louisiana.gov/LaTap, чтобы создать учетную запись. Для получения помощи в создании учетной записи LaTAP, посетите www.revenue.gov/FAQ и выберите «LaTAP».

- Должен ли я получать сертификат об освобождении для всех моих клиентов, совершающих освобожденные покупки?

Да, у вас должен быть действительный сертификат об освобождении от уплаты налогов для всех ваших клиентов, совершающих освобожденные покупки.

- Как я могу подать ежеквартальную отчетность, поскольку у меня редко бывают налогооблагаемые операции?

Дилеры, чьи обязательства по налогу с продаж в среднем составляют менее 500 долларов США в месяц после подачи шести деклараций, могут подавать заявку на подачу налоговой декларации ежеквартально.

- Я занимаюсь кондиционированием воздуха и отоплением. Мы продаем, обслуживаем и устанавливаем системы отопления и охлаждения. Мы платим налог с продаж при покупке этих систем. У нас есть контракт на установку системы охлаждения с государственным учреждением. Должны ли мы платить налог на использование с покупок, связанных с этой работой?

Да, тот факт, что эти покупки осуществляются для государственного учреждения, не освобождает вас, как подрядчика, от налога на использование, причитающегося с этих покупок.

начало страницы

Требования к файлам | Департамент доходов штата Джорджия

Полногодичные резиденты

Вы должны подать декларацию о подоходном налоге штата Джорджия, если применимо любое из следующих условий:

- Вы должны подать федеральную налоговую декларацию

- У вас есть доход, облагаемый подоходным налогом в штате Джорджия, но не облагаемый федеральным подоходным налогом

- Ваш доход превышает стандартные вычеты и личные льготы штата Джорджия

Резиденты, проживающие в течение всего года, облагаются налогом со всех доходов, за исключением не облагаемого налогом дохода, независимо от источника или места его получения. Вы должны подать декларацию о подоходном налоге штата Джорджия, если:

- Вы должны подать декларацию о федеральном подоходном налоге;

- У вас есть доход, облагаемый подоходным налогом в штате Джорджия, который не облагается федеральным подоходным налогом;

- Ваш доход превышает стандартные вычеты и личные льготы, указанные ниже:

Не замужем, глава семьи или вдова (вдова)

- До 65 лет, не слепые – 7 300 долларов США

- До 65 лет и слепые — 8 600 долларов США

- 65 лет и старше, не слепые — 8 600 долларов США

- 65 лет и старше и слепые — 9 900 долларов США

Семейный файлообменник

- Оба моложе 65 лет, не слепые – 13 400 долларов США

- Один человек в возрасте 65 лет и старше, не слепой — 14 700 долларов США

- Оба моложе 65 лет, оба слепые – $16 000

- Оба моложе 65 лет, один слепой – 14 700 долларов США

- Оба 65 лет и старше, не слепые – 16 000 долларов США

- Один в возрасте 65 лет и старше и слепой — 16 000 долларов США

- Один в возрасте 65 лет и старше, оба слепые — 17 300 долларов США

- Люди в возрасте 65 лет и старше и слепые — 18 600 долларов США

Замужем Подача документов раздельно

- До 65 лет, не слепые — 6 700 долл. США

- До 65 лет и слепые – 8000 долларов США

- 65 лет и старше, не слепые — 8000 долларов США

- 65 лет и старше и слепые — 9300 долларов США

Эти требования применяются до тех пор, пока вашим законным местом жительства является Грузия, даже если вы временно отсутствуете или проживаете за пределами штата. Допускается зачет налогов, уплаченных другому штату. Дополнительную информацию см. в рабочем листе на стр. 19.

Эти требования применяются до тех пор, пока вашим законным местом жительства является Грузия, даже если вы временно отсутствуете в штате или временно проживаете за пределами штата. Даже если ваш доход может быть меньше требований к подаче декларации (личное освобождение(я) плюс стандартные вычеты), вы можете подать налоговую декларацию, чтобы получить возмещение удержанного налога.

Резиденты с неполным годом

Если вы являетесь законным резидентом Джорджии только часть налогового года и должны подать федеральную налоговую декларацию о доходах, вы должны подать декларацию о подоходном налоге с физических лиц формы 500 штата Джорджия.

Вы должны заполнить Приложение 3 , чтобы определить свой налогооблагаемый доход в штате Джорджия. Полное объяснение того, как рассчитать налог для резидентов, проживающих неполный год, приведено в буклете с инструкциями.Нерезиденты

Нерезиденты, которые работают в Грузии или получают доход из источников в Грузии и должны подать федеральную налоговую декларацию, должны подать налоговую декларацию по форме 500 по индивидуальному подоходному налогу.

Некоторые примеры источников дохода в Грузии:

- Заработная плата

- Выигрыш в лотерее Джорджии

- Доход от потоков через юридические лица (S-корпорации, товарищества, ООО, траст и имущество

- Арендная плата

Если вы являетесь законным резидентом другого государства, вы не обязаны подавать декларацию о подоходном налоге в Грузии, если:

- Ваша единственная деятельность для получения финансовой выгоды или прибыли в Грузии состоит в оказании услуг в Грузии для работодателя в качестве работника

- Вознаграждение за оказанные услуги не превышает меньшее из пяти процентов заработной платы во всех местах или 5000,00 долларов США

Полное объяснение того, как рассчитать налог для нерезидентов, приведено в инструкции.

- Есть ли освобождение от налога с продаж?

.png)

Для получения дополнительной информации о налогооблагаемой ставке транзакций для освобождений и исключений см. Форма Р-1002,

Таблица продаж

Освобождение от налоговых ставок , размещенный на сайте ЛДР.

Для получения дополнительной информации о налогооблагаемой ставке транзакций для освобождений и исключений см. Форма Р-1002,

Таблица продаж

Освобождение от налоговых ставок , размещенный на сайте ЛДР.

Если вы заплатили государственный налог с продаж при покупке для перепродажи,

вам нужно будет предоставить действительный сертификат перепродажи в Луизиане дилеру, совершившему продажу, чтобы получить возмещение или кредит.

Предоставив продавцу действительный сертификат об освобождении от перепродажи в Луизиане на тот момент.

покупки, с вас не должен взиматься государственный налог с продаж.

Если вы заплатили государственный налог с продаж при покупке для перепродажи,

вам нужно будет предоставить действительный сертификат перепродажи в Луизиане дилеру, совершившему продажу, чтобы получить возмещение или кредит.

Предоставив продавцу действительный сертификат об освобождении от перепродажи в Луизиане на тот момент.

покупки, с вас не должен взиматься государственный налог с продаж. Облагается ли покупка налогом?

Облагается ли покупка налогом?  , Декларация о налоге с продаж Луизианы , Строка 2. Луизиана также содержит положения в декларации по индивидуальному подоходному налогу, в соответствии с которыми граждане могут сообщать и перечислять налог, причитающийся с личных покупок, с которых продавец не взимал налог с продаж. Кроме того, физические лица могут заполнить форму R-1035, Louisiana Consumer Use Return , которую можно найти на веб-сайте Департамента.

, Декларация о налоге с продаж Луизианы , Строка 2. Луизиана также содержит положения в декларации по индивидуальному подоходному налогу, в соответствии с которыми граждане могут сообщать и перечислять налог, причитающийся с личных покупок, с которых продавец не взимал налог с продаж. Кроме того, физические лица могут заполнить форму R-1035, Louisiana Consumer Use Return , которую можно найти на веб-сайте Департамента. календарного месяца или квартала отчетного периода. Проценты и штрафы будут начисляться на просроченные возвраты и/или платежи.

календарного месяца или квартала отчетного периода. Проценты и штрафы будут начисляться на просроченные возвраты и/или платежи. . ЛА Р.С. 47:303(F) предусматривает специальное правило перечисления налоговых платежей за членство в клубах здоровья и фитнеса. В этом законе говорится, что налог начисляется и подлежит уплате ежемесячно, исходя из суммы, выплачиваемой каждый месяц, за вычетом любых фактических или вмененных процентов, сборов или невыплаченных резервных сумм, не полученных клубом здоровья и физической культуры.

. ЛА Р.С. 47:303(F) предусматривает специальное правило перечисления налоговых платежей за членство в клубах здоровья и фитнеса. В этом законе говорится, что налог начисляется и подлежит уплате ежемесячно, исходя из суммы, выплачиваемой каждый месяц, за вычетом любых фактических или вмененных процентов, сборов или невыплаченных резервных сумм, не полученных клубом здоровья и физической культуры. В настоящее время, если платежи, произведенные в связи с подачей какой-либо декларации, отчета или декларации в течение предшествующего 12-месячного периода, составляют в среднем 5 000,00 долларов США или более, налогоплательщик обязан перечислять последующий соответствующий налог или налоги в электронной форме.

В настоящее время, если платежи, произведенные в связи с подачей какой-либо декларации, отчета или декларации в течение предшествующего 12-месячного периода, составляют в среднем 5 000,00 долларов США или более, налогоплательщик обязан перечислять последующий соответствующий налог или налоги в электронной форме.

Предприятия, не имеющие физического присутствия в штате и осуществляющие интернет-продажи, могут зарегистрироваться для сбора и перечисления комбинированного государственного и местного налога с продаж в размере 8,45% на все налогооблагаемые покупки недвижимости. Декларации и платежи подаются через бесплатное онлайн-приложение LDR для управления налоговыми учетными записями под названием Louisiana Taxpayer Access Point (LaTap). См. бюллетени с информацией о доходах 18-001, 18-002 и 18-006 для получения информации о требованиях к регистрации удаленных розничных продавцов.

Предприятия, не имеющие физического присутствия в штате и осуществляющие интернет-продажи, могут зарегистрироваться для сбора и перечисления комбинированного государственного и местного налога с продаж в размере 8,45% на все налогооблагаемые покупки недвижимости. Декларации и платежи подаются через бесплатное онлайн-приложение LDR для управления налоговыми учетными записями под названием Louisiana Taxpayer Access Point (LaTap). См. бюллетени с информацией о доходах 18-001, 18-002 и 18-006 для получения информации о требованиях к регистрации удаленных розничных продавцов. Если вся или некоторая часть долга взыскана, валовая взысканная сумма должна быть отражена как новая продажа за период, когда произведено взыскание.

Если вся или некоторая часть долга взыскана, валовая взысканная сумма должна быть отражена как новая продажа за период, когда произведено взыскание.

Газеты облагаются налогом по ставке 5% с 1 апреля 2018 г.

2016 г. по 30 июня 2016 г. и 3% с 1 июля 2016 г. по 30 июня 2018 г.

Газеты облагаются налогом по ставке 5% с 1 апреля 2018 г.

2016 г. по 30 июня 2016 г. и 3% с 1 июля 2016 г. по 30 июня 2018 г. имущества, ввозимого и используемого таким образом, так же, как если бы указанные предметы были проданы в розницу для использования или потребления в государстве…»

имущества, ввозимого и используемого таким образом, так же, как если бы указанные предметы были проданы в розницу для использования или потребления в государстве…»

Если вы хотите зарегистрироваться в LaTAP,

посетите сайт www.revenue.louisiana.gov/LaTAP, чтобы создать учетную запись. Чтобы получить помощь в создании учетной записи LaTAP, посетите веб-сайт www.revenue.gov/FAQ и выберите «LaTAP».

Если вы хотите зарегистрироваться в LaTAP,

посетите сайт www.revenue.louisiana.gov/LaTAP, чтобы создать учетную запись. Чтобы получить помощь в создании учетной записи LaTAP, посетите веб-сайт www.revenue.gov/FAQ и выберите «LaTAP». Этот список необходим для предоставления точного фонда

распространение и отслеживание.

Этот список необходим для предоставления точного фонда

распространение и отслеживание.

Идентификационный номер местоположения можно найти на

свидетельство о постановке на учет в налоговом органе, в правом верхнем углу. Идентификационный номер местоположения начинается с буквы «B».

Идентификационный номер местоположения можно найти на

свидетельство о постановке на учет в налоговом органе, в правом верхнем углу. Идентификационный номер местоположения начинается с буквы «B». Вы можете добавлять или закрывать местоположения на экране управления местоположением.

Вы можете добавлять или закрывать местоположения на экране управления местоположением.

США

США Вы должны заполнить Приложение 3 , чтобы определить свой налогооблагаемый доход в штате Джорджия. Полное объяснение того, как рассчитать налог для резидентов, проживающих неполный год, приведено в буклете с инструкциями.

Вы должны заполнить Приложение 3 , чтобы определить свой налогооблагаемый доход в штате Джорджия. Полное объяснение того, как рассчитать налог для резидентов, проживающих неполный год, приведено в буклете с инструкциями.