Как работает НДС в Украине. НДС для чайников. НДС Украина для чайников

- НДС для чайников

- Ведение ФОП и ТОВ

- Услуги бухгалтера 24/7

- ЗАКОННО занизим налоговую нагрузку вашего бизнеса на 20%

НДС Украина для чайников, что такое НДС для чайников, НДС в Украине, НДС для чайников

Звоните: +380932002011

НДС Украина для чайников. Как работает НДС в Украине?

Как работает НДС в Украине, что такое налоговый кредит и другие интересующие ответы на вопросы вы прочтете ниже в статье. Подробно изложено что такое НДС для чайников Украина.

Юридическая компания “Фактория-Групп” более 10 лет оказывает юридические, адвокатские, а также бухгалтерские услуги ТОВ и ФОП для:IT-компаний, агентств недвижимости, частных клиник , аптек, адвокатов, салонов, общественного питания, строительных компаний, турагенств и других отраслей бизнеса. В 2022 году, статистика гласит, что доверяют 95% ведение бухгалтерии именно бухгалтерским компаниям на аутсорсинге, а не “одиночным” или штатным бухгалтерам.

Что такое НДС для чайников Украина, “Фактория-Групп” знает как работает НДС в Украине, звоните, с удовольствием проконсультируем. Задачей компании является, экономия времени и комплексный подход к клиенту!

Мы экономим Ваше время и деньги! А Вы работаете и зарабатываете здесь и сейчас, вместо того, чтобы вникать и готовить документы самостоятельно!

Что такое НДС для чайников Украина?

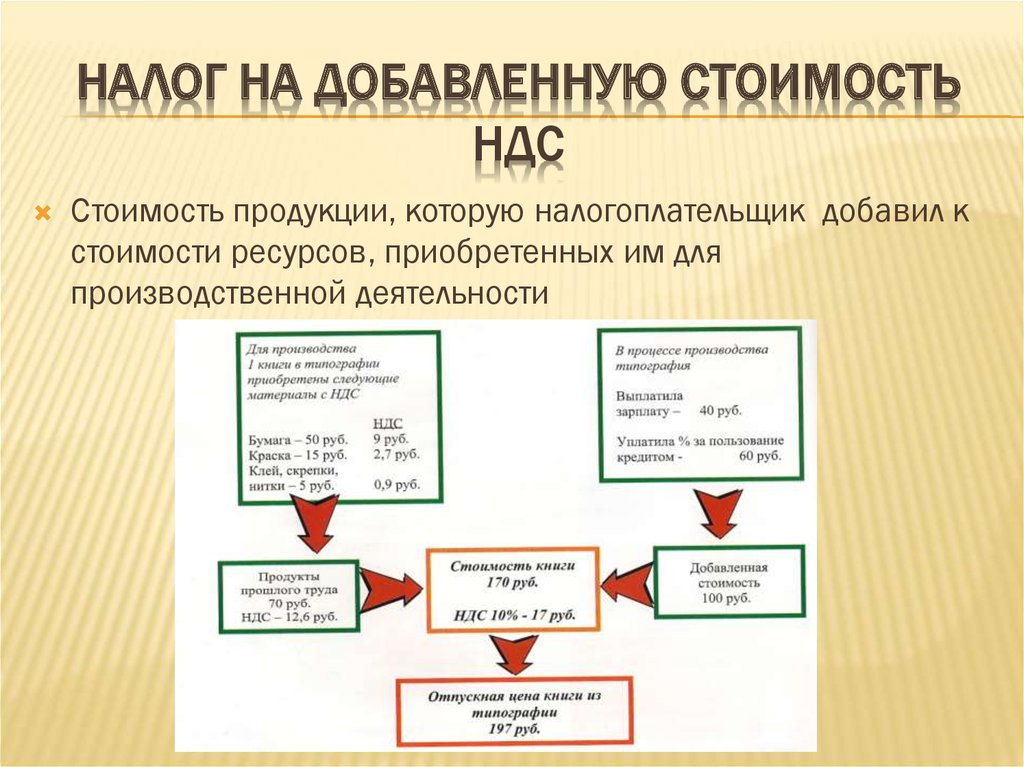

Налог на дополнительную стоимость – это налог, который уплачивает конечный потребитель. Это форма изъятия части стоимости товара или услуг в бюджет государства. Налог на дополнительную стоимость изобрели французы в 1954 году протестировав его в своей колонии Кот-д’Ивуаре, а затем стали применять его у себя в 1958 году после успешных испытаний. Налог на дополнительную стоимость состоит из налоговых обязательств и налогового кредита.

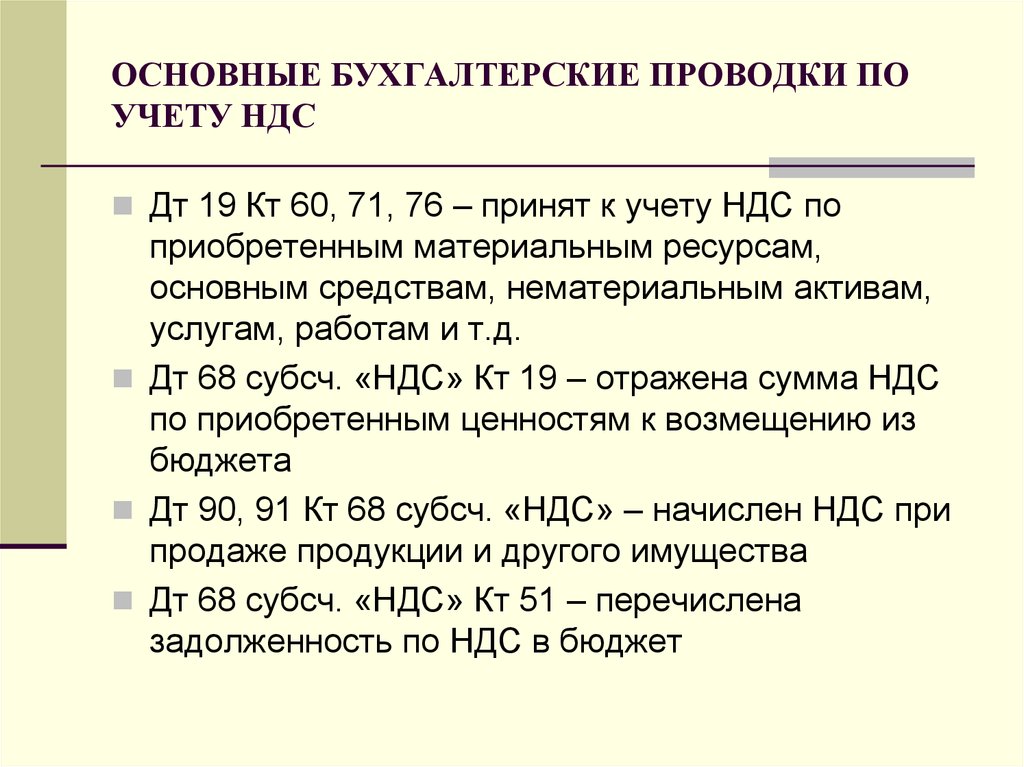

НДС для чайников. Понятие налоговый кредит

Налоговый кредит – это сумма средств, на которую налогоплательщик может уменьшить свои налоговые обязательства по НДС. Налоговый кредит возникает тогда, когда налогоплательщик покупает товар или услуги, а поставщик услуг или товара выписывает покупателю налоговую накладную (налоговый кредит) от суммы сделки. Налоговые накладные должны регистрироваться в четко установленные сроки, иначе налогового кредита могут лишить.

Налоговый кредит возникает тогда, когда налогоплательщик покупает товар или услуги, а поставщик услуг или товара выписывает покупателю налоговую накладную (налоговый кредит) от суммы сделки. Налоговые накладные должны регистрироваться в четко установленные сроки, иначе налогового кредита могут лишить.

ЗВОНИТЕ: 093 200 20 11

Как работает НДС в Украине? Что такое налоговые обязательства по НДС?

Налоговые обязательства по НДС – это сумма средств, которую обязан заплатить налогоплательщик в бюджет. Налоговые обязательства возникают у плательщиков НДС, когда они продают товар или услуги.

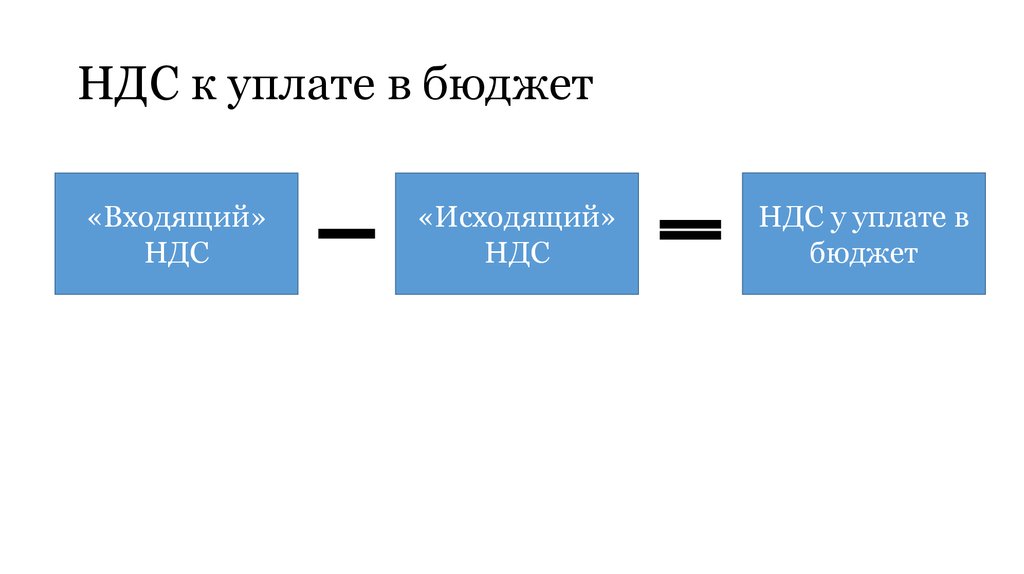

В процессе работы (покупки и продажи товаров/услуг) возникает налоговый кредит и налоговые обязательства. В конце отчетного периода слаживаются налоговые кредиты и с него вычитаются налоговые обязательства. В результате этих вычислений получается сумма налога НДС, которую должен заплатить налогоплательщик.

Налоговая система нашей страны стремительно меняется. Изменения в налоговый кодекс принимают один за другим, что приводит в ярость даже опытных бухгалтеров из-за того, что необходимо снова и снова изучать объемы информации по налогообложению предприятий. Если вы начинающий бизнесмен и не хотите ввязаться в проблемы с налогами – мы рекомендуем обратиться к нашим профессиональным бухгалтерам. Бухгалтерские услуги от профессионалов – это залог успеха вашего бизнеса и порядок в отчетности. Работайте над бизнесом, развивайте его, а бухгалтерию предоставьте профессионалам.

Если вы начинающий бизнесмен и не хотите ввязаться в проблемы с налогами – мы рекомендуем обратиться к нашим профессиональным бухгалтерам. Бухгалтерские услуги от профессионалов – это залог успеха вашего бизнеса и порядок в отчетности. Работайте над бизнесом, развивайте его, а бухгалтерию предоставьте профессионалам.

Мы экономим Ваше время и деньги! А Вы работаете и зарабатываете здесь и сейчас, вместо того, чтобы вникать и сдавать отчеты.

Звоните сейчас! 0932002011 / 0988778071

Стоимость бухгалтерского обслуживания будет зависит от выбранной системы налогообложения, количества операций, сотрудников. Звоните, наши бухгалтера с 20-ним опытом работы вас проконсультируют!

Бухуслуги для ФОП на ЕН без сотрудников

от 500 грн/мес

ФОП 1 группа – от 500 грн/мес

ФОП 2 группа – от 700 грн/мес

ФОП 2 группа с РРО/ПРРО – от 1500 грн/мес

ФОП 3 группа, без НДС – от 800 грн/мес

ФОП на едином налоге 3 группа, без НДС с РРО/ПРРО – от 1300 грн/мес

ФОП на едином налоге 3 группа, с НДС (до 5 НН) – от 2500 грн/мес

Узнать стоимость услуг бухгалтерского аутсорсинга для вас – 0932002011

Наиболее популярный

Бухуслуги для ФОП на ЕН 1-3 сотрудников

от 2000 грн

ФОП 2 группа – от 2000 грн/мес

ФОП 2 группа – с РРО/ПРРО – от 2800 грн/мес

ФОП на едином налоге (2 группа) с РРО/ПРРО и Акцизным налогом (алкоголь/табак) – от 3400 грн/мес

ФОП на едином налоге 3 группа, без НДС – от 2100 грн/мес

ФОП на едином налоге 3 группа, с НДС (до 5 НН) – от 2900 грн/мес

ФОП на едином налоге 3 группа, с НДС (до 5 НН) с РРО/ПРРО – от 3300 грн/мес

Узнать стоимость услуг бухгалтерского аутсорсинга для вас – 0932002011

Бухуслуги для ФЛП на общей системе

от 900 грн/мес

ФОП общая система без сотрудников – от 900 грн/мес

ФОП общая система с РРО/ПРРО без сотрудников – от 1400 грн/мес

ФОП общая система без НДС с РРО/ПРРО и Акцизным налогом (алкоголь/табак) без сотрудников- от 2300 грн/мес

ФОП общая система с НДС с РРО/ПРРО и Акцизным налогом (алкоголь/табак) без сотрудников – от 3900 грн/мес

Узнать стоимость услуг бухгалтерского аутсорсинга для вас – 0932002011

Наиболее популярный

Ведение ООО на общей системе без НДС

от 4500 грн/мес

Узнать стоимость услуг бухгалтерского аутсорсинга для вас – 0932002011

Ведение ООО на общей системе + НДС

от 5500 грн/мес

Узнать стоимость услуг бухгалтерского аутсорсинга для вас – 0932002011

Ведение ООО на едином налоге

от 3200 грн/мес

Узнать стоимость услуг бухгалтерского аутсорсинга для вас – 0932002011

Ведение ООО на едином налоге + НДС

от 4500 грн/мес

Узнать стоимость услуг бухгалтерского аутсорсинга для вас – 0932002011

ООО разовая подача отчетности

от 500 грн за отчет

Узнать стоимость услуг бухгалтерского аутсорсинга для вас – 0932002011

Закажите ведение бухучета: 0932002011

ЗВОНИТЕ: 093 200 20 11

Многолетний успешный опыт

Более 10-лет успешного опыта в юриспруденции, бухгалтерии, легализации.

Гарантия качества

Если Вы обратились к нам, то будь-те уверены мы доведем дело до конца.

Индивидуальный подход

Всегда ищем нестандартные пути решения проблемы клиента.

1 %

Довольных клиентов

> 1

Лет успешного опыта

> 1

клиентов

ЗВОНИТЕ – 0932002011

Теги:

ндс для чайников украина, ндс украина для чайников, как работает ндс в украине, ндс для чайников, что такое ндс для чайников, ндс в украине, как работает ндс, что такое ндс украина, как считать ндс украина, ндс с услуг, налоговый кредит для чайников, все об ндс для чайников, ндс це, налоговая накладная для чайников, что такое ндс в украине, ндс на украине, как считают ндс, ндс на услуги, как считается ндс, какой ндс в украине, что такое ндс простыми словами украина, как работает ооо, ндс как работает, налоговый кредит купить, ндс на предприятии, налоги для чайников, как посчитать ндс украина, размер ндс в украине, как рассчитать пдв в украине, ндс это налог, что такое ндс в бухгалтерии, что такое ндс и как его считать

Популярные услуги:

Смысл НДС / Хабр

Думаю многим приходится сталкиваться при общении с заказчиками с вопросом — «А вы работаете с НДС или без НДС?». Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.

Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.

Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

Вывод 1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

Тут цепь замыкается.

p.p.s. Совет: работайте без НДС — используйте УСНО.

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском союзе является общим налогом на потребление на широкой основе, взимаемым с добавленной стоимости товаров и услуг. Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных конкурировать на европейском рынке с поставщиками, расположенными за пределами Союза.

Налог на добавленную стоимость

- является общим налогом , который в принципе применяется ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг.

Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, лицо не обязано начислять НДС на свои продажи.

Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, лицо не обязано начислять НДС на свои продажи. - a налог на потребление , потому что в конечном итоге его несет конечный потребитель. Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическое налоговое бремя видно на каждом этапе цепочки производства и распределения.

- собрано дробно , посредством системы частичных платежей, при которой налогообязанные лица (т. е. предприятия, зарегистрированные для уплаты НДС) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогообязанным лицам при покупках для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет нейтральным независимо от того, сколько транзакций задействовано.

- уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены.

Таким образом, это косвенный налог.

Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское Сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых были каскадными налогами. Это были многоступенчатых налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в конечную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.

- Было очевидно, что для того, чтобы когда-либо существовал эффективный единый рынок в Европе, требовалась нейтральная и прозрачная система налога с оборота , которая обеспечивала налоговую нейтральность и позволяла возвращать точную сумму налога в момент экспорт.

Как поясняется в разделе НДС на импорт и экспорт, НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно не облагается налогом.

Как поясняется в разделе НДС на импорт и экспорт, НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно не облагается налогом.

Как взимается плата?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, избегается двойное налогообложение, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленной стоимости на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС присваивается номер, и они должны указывать НДС, взимаемый с клиентов в счетах-фактурах. Таким образом, клиент, если он является зарегистрированным торговцем, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налога он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в определенной степени система является самоконтролируемой.

Таким образом, правильный НДС уплачивается поэтапно, и в определенной степени система является самоконтролируемой.

Пример Стадия 1

Стадия 2

180 евро (оплачивает плавильщик) + 160 евро (оплачивает шахте) + 40 евро (уплачено поставщиком шахте) + 20 евро (уплачено поставщиком плавильному заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

д. Таким образом, когда плавильный завод продает сталь на 2000 евро, он берет 2400 евро, включая 400 евро НДС. Плавильный завод вычитает 220 евро, уже выплаченные за его производственные ресурсы, и платит 180 евро в казну. Казначейство получает эти 180 евро от плавильного завода плюс 160 евро от шахты, плюс 40 евро, уплаченные поставщиком инструментов для шахты, плюс 20 евро, уплаченные плавильному заводу поставщиком мебели/канцтоваров.

д. Таким образом, когда плавильный завод продает сталь на 2000 евро, он берет 2400 евро, включая 400 евро НДС. Плавильный завод вычитает 220 евро, уже выплаченные за его производственные ресурсы, и платит 180 евро в казну. Казначейство получает эти 180 евро от плавильного завода плюс 160 евро от шахты, плюс 40 евро, уплаченные поставщиком инструментов для шахты, плюс 20 евро, уплаченные плавильному заводу поставщиком мебели/канцтоваров.Ставки НДС

Законодательство ЕС требует только, чтобы стандартная ставка НДС была не менее 15%, а сниженная ставка не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические применяемые ставки варьируются в зависимости от стран ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Наиболее надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган по НДС этой страны. Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за обеспечение правильного применения Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Как страны ЕС применяют НДС?

Страны ЕС внедряют общие правила, установленные Директивой по НДС, в свое национальное законодательство. Таким образом, практическое применение и административная практика каждой страны ЕС различаются.

Таким образом, практическое применение и административная практика каждой страны ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в конкретные случаи применения Директивы по НДС?

Европейская комиссия не обладает компетенцией решать проблемы отдельных налогоплательщиков в их конкретных случаях, а также давать заключения по фактам.

Комиссия может инициировать процедуру нарушения против соответствующего государства-члена. Однако сторонами в этой процедуре считаются только Комиссия и государство-член, за исключением конкретного налогоплательщика. Исход такой процедуры не имеет прямого влияния на конкретные дела.

Таким образом, единственный способ добиться возмещения ущерба в конкретных случаях – это прибегнуть к национальным средствам возмещения ущерба – административным или судебным. Вы также можете отправить свое дело в SOLVIT.

Подробнее о жалобах

См. подробную информацию о правилах НДС по теме

Справочник по НДС для Великобритании — Avalara

Режим НДС в Соединенном Королевстве был введен в 1973 году в рамках вступления Великобритании в Европейский Союз.

Режим НДС в Великобритании находится в ведении Налогово-таможенной службы Великобритании (HMRC). Он выпускает широкий спектр публикаций по администрированию системы НДС Великобритании.

Если небританская компания импортирует, покупает или продает товары в Великобритании, она может нести ответственность за уплату НДС в Великобритании. Это включает в себя соблюдение всех обязательств по соблюдению требований и отчетности — см. отчет об отсрочке импортного НДС в Великобритании. В настоящее время существует лишь очень ограниченное количество ситуаций, когда регистрация плательщика НДС требуется для иностранных компаний, оказывающих услуги в Великобритании.

Стоит ли регистрироваться как плательщик НДС в Великобритании?

Великобритания может потребовать от иностранных компаний зарегистрироваться для уплаты НДС в Великобритании в определенных торговых ситуациях. К ним относятся:

К ним относятся:

- Ввоз товаров в Европу через Великобританию

- Покупка и торговля товарами в Великобритании

- Продажа товаров потребителям из Великобритании через Интернет, несмотря на то, что существует порог регистрации НДС при дистанционной продаже

- Хранение товарных запасов на консигнации в Великобритании до последующей продажи другим предприятиям в Великобритании или за границей

- Организация живых мероприятий и выставок с платным входом на дом

- Если компания в остальном является трейдером, не облагаемым НДС, но получает услуги в Великобритании в соответствии с правилом обратного начисления.

- Самостоятельная поставка товаров.

В настоящее время Великобритания редко требует, чтобы иностранные компании регистрировались в качестве плательщика НДС, если они только предоставляют услуги.

Дополнительную информацию об НДС в Великобритании можно найти в нашей сводке по соблюдению требований НДС в Великобритании, регистрации в качестве плательщика НДС или в других соответствующих брифингах.

Нужна помощь с соблюдением требований по НДС в Великобритании?

Узнать больше

avalara:content-tags/asset-type/blog-post,avalara:content-tags/location/world/europe/united-kingdom, avalara:content-tags/primary-blog-tags/vatlive/location/europe/ United Kingdom,Avalara:content-tags/tax-type/vat

Nov-8-2022

Руководство по НДС в Великобритании — Avalara

avalara:content-tags/asset-type/blog-post,avalara:content-tags/location/world/europe/united-kingdom, avalara:content-tags/primary-blog-tags/vatlive/location/europe/ Великобритания, авалара: теги содержимого / тип налога / НДС

04.