Как посчитать НДС вручную по ОСВ

Все организации – плательщики Налога на добавленную стоимость, по итогу квартала в срок до 25 числа обязаны рассчитать сумму налога и подать декларацию. Напомним, что декларация по НДС подается только! в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

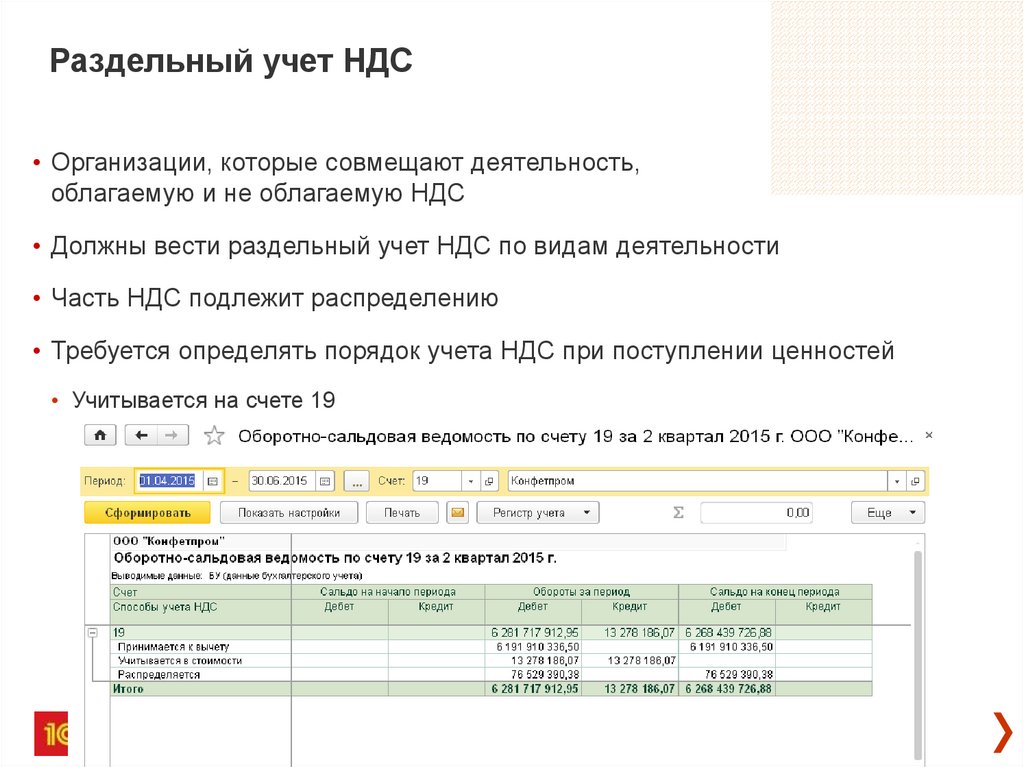

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

- Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

- Сформируйте ОСВ за квартал.

- Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3 Узнать подробнееСвязанный курс

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

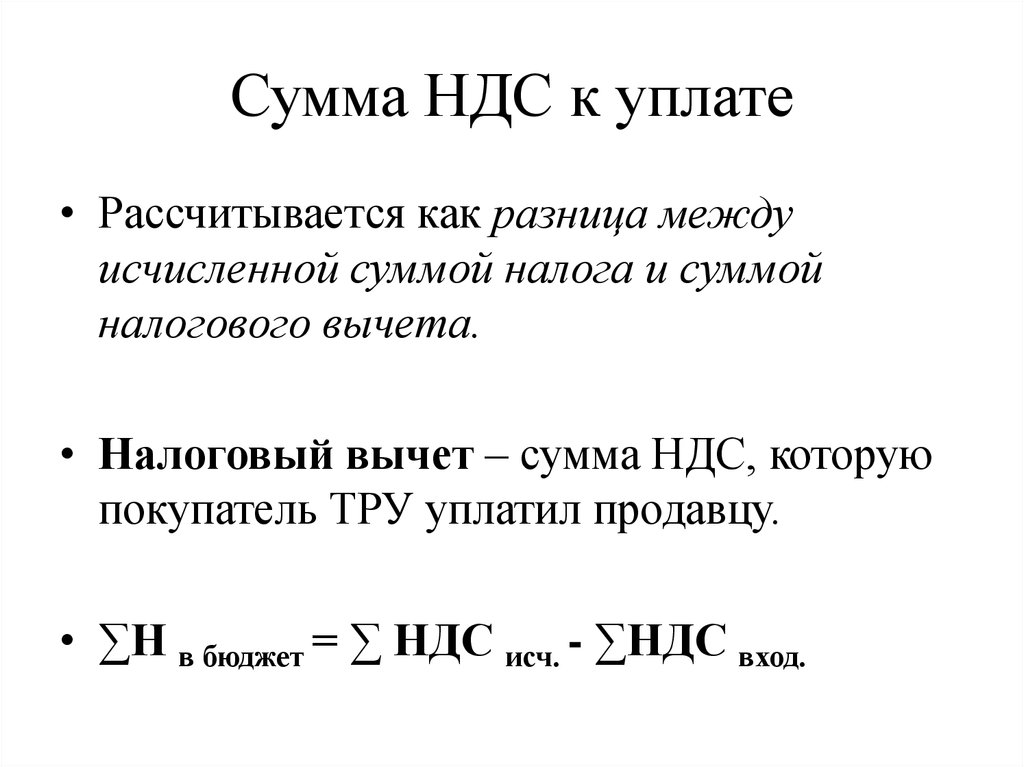

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) – Оборот по

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91. 02 Кт 68.02)

02 Кт 68.02)

/ “Бухгалтерская энциклопедия “Профироста”

09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Налог на добавленную стоимость

Что такое НДС?

Налог на добавленную стоимость (НДС) представляет собой отчисления в бюджет части стоимости облагаемого оборота по реализации, добавленной в процессе производства и обращения товаров (работ, услуг), а также отчисления при импорте товаров на территорию Республики Казахстан.

НДС, подлежащий уплате в бюджет по облагаемому обороту, определяется как разница между суммами НДС, начисленными за реализованные товары (работы, услуги) и суммами НДС, подлежащими уплате за полученные товары (работы, услуги), т.е. разница между купленным и проданным НДС.

Кто является плательщиком НДС?

Лица, которые встали или обязаны встать на учет по налогу на добавленную стоимость в Республике Казахстан индивидуальные предприниматели, юридические лица, за исключением государственных учреждений, нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, структурные подразделения юридического лица, признанные самостоятельными плательщиками налога на добавленную стоимость Плательщиками НДС при импорте товаров являются лица, импортирующие эти товары на территорию Республики Казахстан в соответствии с таможенным законодательством Республики Казахстан.

Что является объектом обложения НДС?

облагаемый оборот – оборот по реализации товаров (работ, услуг) в Республике Казахстан, совершаемый плательщиком НДС, за исключением оборота, освобожденного от НДС. В случае получения работ, услуг от нерезидента, не являющегося плательщиком НДС в Республике Казахстан, указанные работы, услуги включаются в облагаемый оборот получателя. облагаемый импорт – товары, ввозимые или ввезенные на территорию Республики Казахстан (за исключением освобожденных от НДС), подлежащие декларированию в соответствии с таможенным законодательством Республики Казахстан.

В случае получения работ, услуг от нерезидента, не являющегося плательщиком НДС в Республике Казахстан, указанные работы, услуги включаются в облагаемый оборот получателя. облагаемый импорт – товары, ввозимые или ввезенные на территорию Республики Казахстан (за исключением освобожденных от НДС), подлежащие декларированию в соответствии с таможенным законодательством Республики Казахстан.

Какие существуют льготы по НДС?

Если в течение налогового периода, но не более келендарного года, по итогам которого размер оборота по реализации товаров (работ, услуг) не превышает минимум оборота, который составляет 30 000-кратную величину месячного расчетного показателя, установленного на последний месяц периода (МРП в 2011 году 1 512 тенге * 30 000 = 45 360 000 тенге), то на учет по НДС можно не вставать.

Как встать на учет по НДС?

Если оборот по реализации товаров (работ, услуг) превысил минимум оборота, то со дня окончания данного периода, налогоплательщик обязан подать заявление в налоговый орган о постановке на учет по НДС не позднее 15 календарных дней с момента превышения.

Как определить налоговый период?

Налоговым периодом для НДС является квартал.

В каких случаях НДС берется в зачет?

Получатель товаров (работ, услуг) имеет право на зачет сумм по НДС, подлежащего уплате за полученные товары, включая основные средства, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота, а также, если выполняются следующие условия: получатель товаров (работ, услуг) является плательщиком налога на добавленную стоимость на дату выписки счета-фактуры поставщиком выставлен счет-фактура в случае импорта товаров – налог на добавленную стоимость уплачен в бюджет в случаях если исполнено налоговое обязательство по уплате налога на добавленную стоимость

В каких случаях не требуется оформление счет-фактуры

Плательщик НДС, осуществляющий реализацию товаров (работ, услуг), облагаемых НДС, обязан выставить лицу, получающему указанные товары (работы, услуги), счет-фактуру с НДС, за исключением следующих случаев: осуществления расчетов за предоставленные коммунальные услуги, услуги связи населению через банки с применением первичных документов, служащих основанием при ведении бухгалтерского учета оформления перевозки пассажиров проездными билетами при предоставлении товаров (работ, услуг), освобождаемых от налога на добавленную стоимость. Каков порядок уплаты налога на добавленную стоимость? Плательщик НДС обязан уплатить налог в бюджет за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, установленного срока для представления декларации по НДС. НДС по импортируемым товарам уплачивается в день, определяемый таможенным законодательством Республики Казахстан для уплаты таможенных платежей.

Каков порядок уплаты налога на добавленную стоимость? Плательщик НДС обязан уплатить налог в бюджет за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, установленного срока для представления декларации по НДС. НДС по импортируемым товарам уплачивается в день, определяемый таможенным законодательством Республики Казахстан для уплаты таможенных платежей.

Какие сроки подачи декларации по НДС?

Декларация по НДС за каждый налоговый период подается не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

Снятие с учета по налогу на добавленную стоимость

Плательщик НДС вправе подать в налоговый орган по месту регистрации заявление о снятии его с учета по налогу на добавленную стоимость, если за календарный год предшествуюший году подачи налогового заявления, размер облагаемого оборота не превышал минимум оборота по реализации, таким правом плательщик НДС может воспользоваться не ранее, чем по истечении 2-х лет с момента постановки его на учет по НДС. Такой налогоплательщик признается неплательщиком НДС со следующего налогового периода. В случае если плательщик НДС, прекратил деятельность, связанную с облагаемыми оборотами, он обязан подать заявление о снятии его с учета по НДС не позднее, чем по истечении 6-ти месяцев после налогового периода, в котором была прекращена такая деятельность.

Такой налогоплательщик признается неплательщиком НДС со следующего налогового периода. В случае если плательщик НДС, прекратил деятельность, связанную с облагаемыми оборотами, он обязан подать заявление о снятии его с учета по НДС не позднее, чем по истечении 6-ти месяцев после налогового периода, в котором была прекращена такая деятельность.

В случае обнаружения налоговым органом лица, являющегося плательщиком НДС и не представившего налоговую отчетность в течение 6-ти месячного периода после установленного срока ее представления, снятие с учета по НДС производится налоговым органом без уведомления плательщика НДС. При снятии с учета по НДС остатки товаров (в том числе основных средств), по которым НДС был отнесен в зачет ранее, рассматриваются в качестве облагаемого оборота.

Источник: Налоговый кодекс РК по состоянию на 01.01.2011г. Раздел 8

Простое введение в НДС в Великобритании

Налог на добавленную стоимость или «НДС» — это налог, основанный на стоимости товаров или услуг. Важно понимать, как НДС работает в рамках ведения малого бизнеса, поэтому мы составили это простое руководство, чтобы вы быстро освоились с основами.

Важно понимать, как НДС работает в рамках ведения малого бизнеса, поэтому мы составили это простое руководство, чтобы вы быстро освоились с основами.

Как работает НДС в Великобритании?

НДС — это налог с продаж в Великобритании. Если бизнес зарегистрирован для уплаты НДС, то он должен взимать НДС со всех своих налогооблагаемых продаж — это называется выходным НДС. Предприятие также имеет право требовать возмещения большей части (но не всего) НДС, уплачиваемого его поставщиками — это называется входным НДС.

Цифровая налоговая отчетность (MTD) для НДС находится здесь

Цифровая налоговая декларация (MTD) была введена в 2019 году. Сначала от некоторых предприятий, зарегистрированных для уплаты НДС, требовалось вести цифровой налоговый учет и использовать совместимое с MTD программное обеспечение для подачи своих деклараций по НДС в электронном виде. .

С 1 апреля 2022 г. расширилась сфера применения цифрового налога для НДС, и теперь все предприятия, зарегистрированные для уплаты НДС, обязаны соблюдать эти правила.

Узнайте больше на веб-сайте HMRC.

Должны ли вы быть зарегистрированы в качестве плательщика НДС?

Если годовой объем продаж вашего бизнеса, облагаемый НДС, превысит порог НДС, установленный HMRC, в течение 12 месяцев или вы ожидаете превышения порога в течение следующих 30 дней, вам необходимо зарегистрировать свой бизнес для уплаты НДС. Вот почему вы должны регулярно проверять свои продажи, облагаемые НДС!

Порог регистрации обычно меняется каждый год и в настоящее время составляет 85 000 фунтов стерлингов продаж, облагаемых НДС. Хотя лимит продаж, облагаемый НДС, является основным фактором, определяющим право на регистрацию по НДС, в руководстве HMRC о том, когда регистрироваться, есть и другие факторы.

Обычно вы можете зарегистрироваться в качестве плательщика НДС, даже если ваши продажи, облагаемые НДС, ниже порогового значения. Однако, если ваш бизнес осуществляет только освобожденные от НДС продажи, вы не можете зарегистрироваться в качестве плательщика НДС.

Большинство предприятий регистрируются в качестве плательщиков НДС онлайн и получают возможность подавать декларации по НДС в цифровом виде с помощью программного обеспечения для бухгалтерского учета, хотя некоторые предпочитают назначать бухгалтера для подачи деклараций по НДС от их имени.

Что такое «продажи, освобожденные от НДС»?

Большинство товаров и услуг, продаваемых в Великобритании, облагаются НДС. Однако некоторые из них, такие как марки, страхование и образование, освобождены от НДС. Это означает, что если вы домашний репетитор, который, например, не продает ничего, кроме своих услуг по обучению, вам никогда не придется регистрироваться для уплаты НДС, потому что ваш бизнес будет осуществлять только освобожденные от НДС продажи. Узнайте больше об освобожденных продажах в нашем подробном справочнике по различным ставкам НДС.

Когда вы должны стать плательщиком НДС?

Если ваши клиенты не зарегистрированы как плательщики НДС, они не смогут требовать возмещения входного НДС на товары и услуги, которые они покупают у вас. В результате, регистрация вашего бизнеса в качестве плательщика НДС означает для них повышение цен. Если ваши клиенты являются представителями широкой общественности или малыми предприятиями, которые, возможно, еще не зарегистрировались в качестве плательщиков НДС, вы можете отложить регистрацию, пока не достигнете порогового значения.

В результате, регистрация вашего бизнеса в качестве плательщика НДС означает для них повышение цен. Если ваши клиенты являются представителями широкой общественности или малыми предприятиями, которые, возможно, еще не зарегистрировались в качестве плательщиков НДС, вы можете отложить регистрацию, пока не достигнете порогового значения.

Когда нужно платить НДС?

Владельцы предприятий, зарегистрированных для уплаты НДС, должны подавать декларации по НДС в HMRC, чтобы указать сумму НДС, которую они должны заплатить.

Декларации по НДС в большинстве случаев подаются ежеквартально в HMRC, и как декларация, так и сопроводительный счет по НДС обычно должны быть представлены и оплачены в течение 37 дней после окончания каждого квартала. Это означает, что декларация по НДС и счет за квартал, заканчивающийся 31 марта, должны быть поданы и оплачены до 7 мая.

Что произойдет, если вы не сможете оплатить счет с НДС?

Если вы не уплатите НДС вовремя, в отношении вас могут начаться налоговые расследования, и вы можете понести проценты и штрафы, поэтому вам следует как можно скорее связаться с HMRC, если у вас возникнут проблемы с оплатой счета по НДС.

Для владельцев бизнеса, которые не могут платить НДС, доступно несколько вариантов, в том числе:

- соглашение «Время платить» с HMRC, которое может позволить владельцам бизнеса платить НДС в рассрочку в течение 12 месяцев

- вход в администрацию

- варианты закрытия, такие как добровольное соглашение компании

калькулятор НДС

Чтобы помочь вам рассчитать сумму НДС, которую вы должны взимать со своих клиентов самым простым способом, воспользуйтесь нашим калькулятором НДС.

Отказ от ответственности: Содержимое, включенное в данное руководство, основано на нашем понимании налогового законодательства на момент публикации. Он может быть изменен и может быть неприменим к вашим обстоятельствам, поэтому на него не следует полагаться. Вы несете ответственность за соблюдение налогового законодательства и должны обратиться за независимой консультацией, если вам требуется дополнительная информация о содержании, включенном в это руководство. Если у вас нет бухгалтера, загляните в наш каталог, чтобы найти партнера по практике FreeAgent в вашем регионе.

Если у вас нет бухгалтера, загляните в наш каталог, чтобы найти партнера по практике FreeAgent в вашем регионе.

Что такое НДС? – Полное руководство по НДС

Большинство людей слышали об НДС. Чего люди могут не осознавать, так это того, что треть всех доходов, собираемых правительством, приходится на НДС.

НДС влияет не только на предприятия, но и на каждого из нас при покупках, которые мы совершаем (как в Интернете, так и в обычных магазинах).

Несмотря на свою важность, НДС остается одним из наименее изученных налогов.

Для обычного потребителя НДС становится частью цены, а мы часто даже не задумываемся об этом. Однако у предприятий другое отношение к НДС. НДС часто не влияет на прибыль, но, тем не менее, является важной сферой их деятельности. Неправильный учет может привести к серьезным проблемам.

Это руководство предназначено для бизнеса, а не для обычного потребителя.

Что такое НДС?

НДС — это налог, который применяется к покупной цене определенных товаров, услуг и других налогооблагаемых поставок, которые покупаются и продаются в Великобритании. НДС является аббревиатурой от Налога на добавленную стоимость и был введен в Великобритании в 1973 году.

НДС является аббревиатурой от Налога на добавленную стоимость и был введен в Великобритании в 1973 году.

Различные виды НДС

НДС является сложным и охватывает многие области деятельности в рамках бизнеса. Каждый из них включает в себя конкретные соображения, которые предприятия должны учитывать, чтобы избежать проблем.

- Земля и имущество НДС

- НДС и строительство

- НДС на импорт и экспорт

- НДС при покупке или продаже бизнеса

- НДС по международным услугам

Какова ставка НДС?

В Великобритании существует 3 ставки НДС, каждая из которых зависит от предоставляемых товаров или услуг. В таблице ниже указаны эти ставки и то, к чему они обычно применяются.

Ставка | Плата | Применяется к |

Стандарт | 20% | Большинство товаров и услуг |

Уменьшенный | 5% | Некоторые товары и услуги, такие как электроэнергия для дома, детские автокресла, переоборудование жилой недвижимости и т. |

Ноль | 0% | Большинство продуктов питания и детская одежда |

д.

д.

НДС не применяется ко всем продажам, а некоторые из них освобождены от НДС или не облагаются им. Например, страхование, здравоохранение, почтовые марки и образование не облагаются налогом. Установленные законом сборы, товары или услуги, приобретаемые и используемые за пределами Великобритании, а также пожертвования в пользу благотворительных организаций не облагаются НДС Великобритании.

Каков порог НДС?

Вы должны зарегистрироваться в качестве плательщика НДС, если ваш налогооблагаемый оборот превышает 85 000 фунтов стерлингов. Налогооблагаемый оборот – это весь оборот, полученный от продаж, не освобожденных от НДС. Даже оборот, по которому ставка НДС равна нулю, классифицируется как налогооблагаемый оборот.

Компании, не преодолевшие этот порог, не должны взимать НДС при продаже своих товаров или услуг. Им также не нужно регистрироваться в HM Revenue & Customs (HMRC).

Им также не нужно регистрироваться в HM Revenue & Customs (HMRC).

Если оборот компании превышает пороговое значение, он должен обратиться в HMRC и зарегистрироваться для уплаты НДС.

Этот порог оборота измеряется в скользящем 12-месячном периоде, а не в фиксированном периоде, таком как налоговый год. Это может быть любой период из 12 целых месяцев, например, с начала июня до конца мая.

Незарегистрированные предприятия, чей оборот близок к регистрационному лимиту, должны следить за этим. Существуют строгие сроки подачи заявки на регистрацию и взимания НДС после того, как вы превысите порог оборота.

Регистрация плательщика НДС

НДС применяется к компаниям, товариществам и индивидуальным предпринимателям.

HMRC выдаст свидетельство о регистрации плательщика НДС. Это подтвердит номер НДС, дату вступления в силу регистрации и дату, когда должна быть подана первая декларация по НДС.

Обратите внимание, что любое предприятие с оборотом ниже порогового значения может зарегистрироваться в качестве плательщика НДС. Это известно как добровольная регистрация. Преимущества добровольной регистрации плательщика НДС включают возмещение НДС с покупок и создание более надежного имиджа для ваших клиентов.

Это известно как добровольная регистрация. Преимущества добровольной регистрации плательщика НДС включают возмещение НДС с покупок и создание более надежного имиджа для ваших клиентов.

Учет НДС

После регистрации предприятие должно будет включать соответствующую ставку НДС во все свои налогооблагаемые продажи. Это выходной налог. В конечном итоге НДС платят их клиенты, но ответственность за уплату этого налога HMRC лежит на бизнесе.

Предприятия обычно могут вернуть НДС, уплаченный с покупок, связанных с бизнесом, известный как предварительный налог. Некоторые товары не подлежат возмещению НДС. К ним относятся расходы на развлечения, автомобили и (для некорпоративных предприятий) покупки для личного пользования.

Как рассчитать НДС

Расчет НДС довольно прост. Чтобы найти цены с учетом НДС, вы можете умножить цену без учета НДС. НДС на 1,2, тем самым добавляя к цене стандартную ставку НДС 20%. Для пониженной ставки НДС 5% умножьте цену (без НДС) на 1,05.

Чтобы рассчитать цены без учета НДС, разделите общую стоимость (включая НДС) на 1,2 для стандартной (20%) ставки или на 1,05 для сниженной (5%) ставки.

Что такое декларация по НДС?

Предприятия, зарегистрированные как плательщики НДС, должны отчитываться о сумме исходящего и входящего налога в HMRC посредством декларации по НДС. Обычно это делается каждый квартал. Большинство предприятий, зарегистрированных для уплаты НДС, с оборотом более 85 000 фунтов стерлингов, также должны соблюдать правила цифровой налоговой отчетности (MTD) для НДС. Эти правила были введены в апреле 2019 года..

Какой у меня номер плательщика НДС?

Номер НДС — это уникальный код, который выдается компании, зарегистрированной для целей НДС. Он также известен как регистрационный номер плательщика НДС. Номер НДС состоит из 9 цифр и обычно начинается с ГБ. HMRC выдает компаниям свидетельство о регистрации плательщика НДС, в котором указывается их номер плательщика НДС.

Очень важно, чтобы вы проверяли свой номер плательщика НДС при подаче декларации по НДС. Ошибки в вашей декларации по НДС могут привести к задержкам, а HMRC может отклонить ваше заявление об уплате налога.

Ошибки в вашей декларации по НДС могут привести к задержкам, а HMRC может отклонить ваше заявление об уплате налога.

Как проверить, зарегистрирована ли компания в качестве плательщика НДС

Вы можете проверить, зарегистрирована ли британская компания в качестве плательщика НДС, используя услугу на веб-сайте правительства Великобритании. Эта услуга позволяет проверить, действителен ли регистрационный номер плательщика НДС. Это также позволит вам найти название компании и адрес, на который зарегистрирован номер. Вы не можете использовать его для записи того, когда вы проверили номер плательщика НДС в Великобритании.

Штрафы по НДС

Регистрация НДС является юридическим обязательством. Несоблюдение этих правил может привести к штрафным санкциям и, в худшем случае, к тюремному заключению.

Штраф, взимаемый HMRC за позднюю регистрацию, рассчитывается как процент от причитающегося НДС (исходящий налог за вычетом входящего налога) с даты, когда предприятие должно было зарегистрироваться, до даты, когда HMRC получает ваше уведомление или становится известно, что вы должны были быть зарегистрированы. Размер штрафа зависит от того, как поздно вы опоздали на регистрацию:

Размер штрафа зависит от того, как поздно вы опоздали на регистрацию:

Если зарегистрирован | Ставка штрафа |

Опоздание не более чем на 9 месяцев | 5% |

Опоздание более чем на 9 месяцев, но не более чем на 18 месяцев | 10% |

Опоздание более чем на 18 месяцев | 15% |

HMRC также взимает дополнительные сборы, если они не получают декларацию по НДС или полную оплату НДС к установленному сроку. Эти надбавки могут составлять до 15% НДС, неуплаченного в установленный срок. HMRC также имеет право взимать штрафы в размере до 100% от любого заниженного или завышенного налога, если компания отправляет неточные отчеты.

Эта статья предназначена для краткого ознакомления с НДС. Но реальность такова, что сфера действия НДС гораздо шире и может быть чрезвычайно сложной.

HMRC очень серьезно относится к соблюдению НДС, поэтому предприятия должны правильно учитывать НДС. Настоятельно рекомендуется консультация специалиста.

Как вернуть НДС?

Вы можете получить возмещение НДС на товары и услуги, которые используются исключительно вашим бизнесом. К таким товарам относятся компьютеры, офисная мебель и транспорт. Вы также можете включить затраты сторонних поставщиков (например, бухгалтеров).

Вы не можете вернуть НДС на товары и услуги, предназначенные для личного пользования. Вы также не можете требовать возмещения НДС на деловые представительские расходы.

Для возмещения НДС требуется заполнение ежеквартальной декларации по НДС. Рассчитайте разницу между НДС, уплаченным вашим предприятием, и суммой НДС, уплаченной предприятием за отчетный период.

Процесс возмещения НДС сложен, и необходимо учитывать множество исключений, исключений и предостережений. Мы рекомендуем обсудить ваши требования с квалифицированным экспертом по налогам на бизнес.

Какие товары не облагаются НДС?

Многие товары и услуги освобождены от НДС. Но часто в категории товаров или услуг есть товары, за которые взимается НДС.

Например, продукты питания и напитки обычно облагаются нулевой ставкой НДС. Исключениями являются горячие блюда, чипсы, алкогольные напитки, кондитерские изделия и безалкогольные напитки. Многие из этих исключений имеют свои собственные исключения!

Слишком много специфических предметов, чтобы перечислять их здесь. Для получения более подробной информации о том, какие товары освобождены от НДС (или облагаются нулевой ставкой), обратитесь к специалисту по НДС.

Платят ли благотворительные организации НДС?

Любой бизнес, объем продаж которого превышает установленный в Великобритании порог НДС, должен зарегистрироваться в качестве плательщика НДС. Сюда могут входить благотворительные организации и их торговые дочерние компании. Благотворительные организации, зарегистрированные для уплаты НДС, должны взимать НДС с любых товаров или услуг со стандартной или сниженной ставкой.

Благотворительные организации могут требовать освобождения от уплаты НДС на определенные товары и услуги. Они также могут получить возмещение части этого НДС от HMRC. Мы рекомендуем благотворительным организациям проконсультироваться с налоговым экспертом, чтобы определить, соответствуют ли они требованиям.

Как насчет недвижимости и НДС?

Операции, связанные с недвижимостью, могут охватывать весь спектр возможностей НДС. Они могут быть освобожденными, с нулевой ставкой, пониженной или стандартной ставкой.

Различные правила могут применяться к покупкам и продажам, жилым, коммерческим или благотворительным зданиям, строительству, ремонту и переоборудованию. С коммерческой недвижимостью может быть небольшая гибкость. Важно с самого начала определиться с правильным подходом, потому что есть и подводные камни.

Сделки с недвижимостью, как правило, имеют большую стоимость. Это означает, что неправильное обращение с НДС может быть дорогостоящим.

Как получить консультацию по НДС

НДС остается одним из наименее понятных из всех налогов, поэтому мы создали специализированный консультационный отдел по НДС, чтобы помочь предприятиям пройти через сложный лабиринт законодательства об НДС.