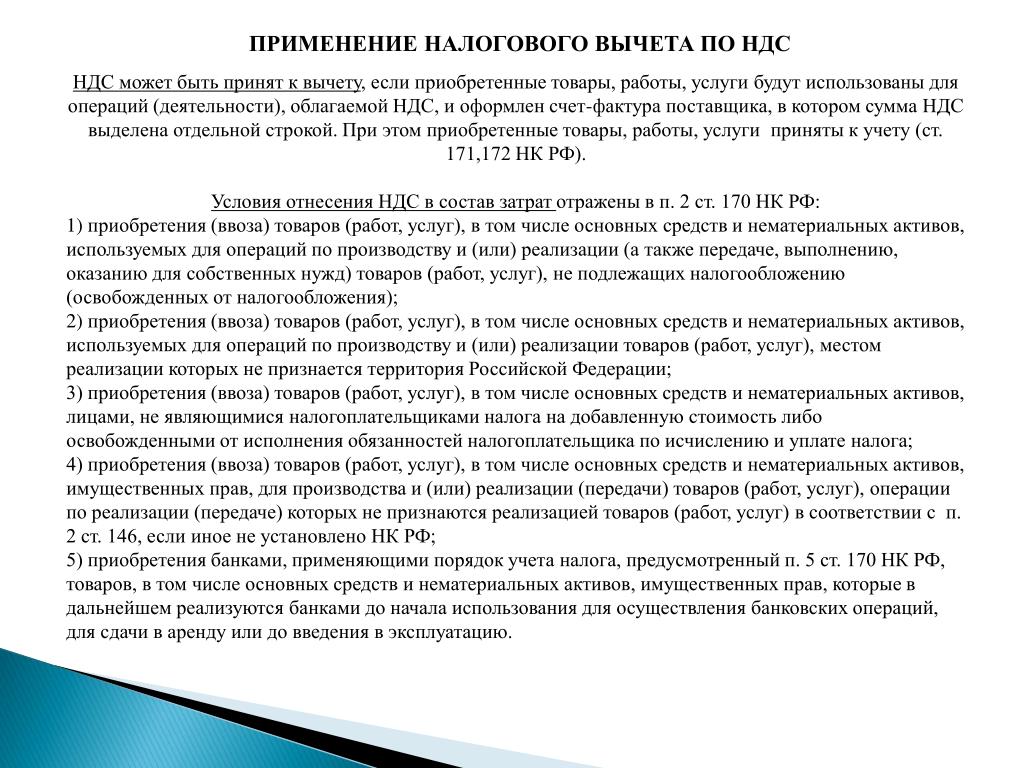

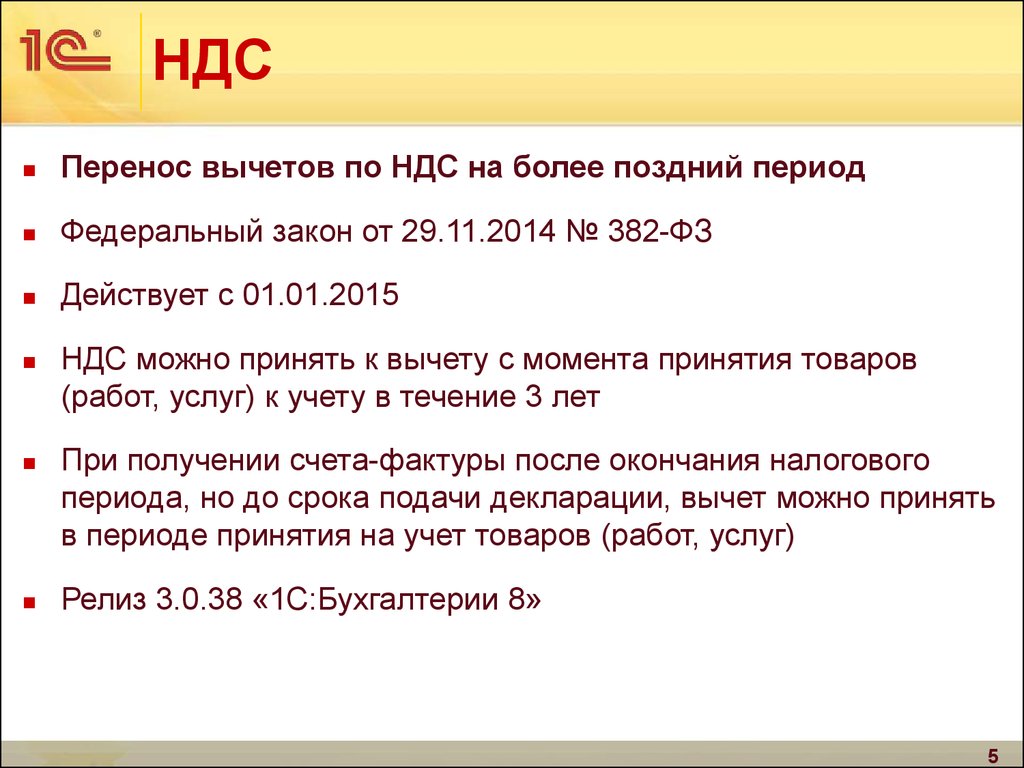

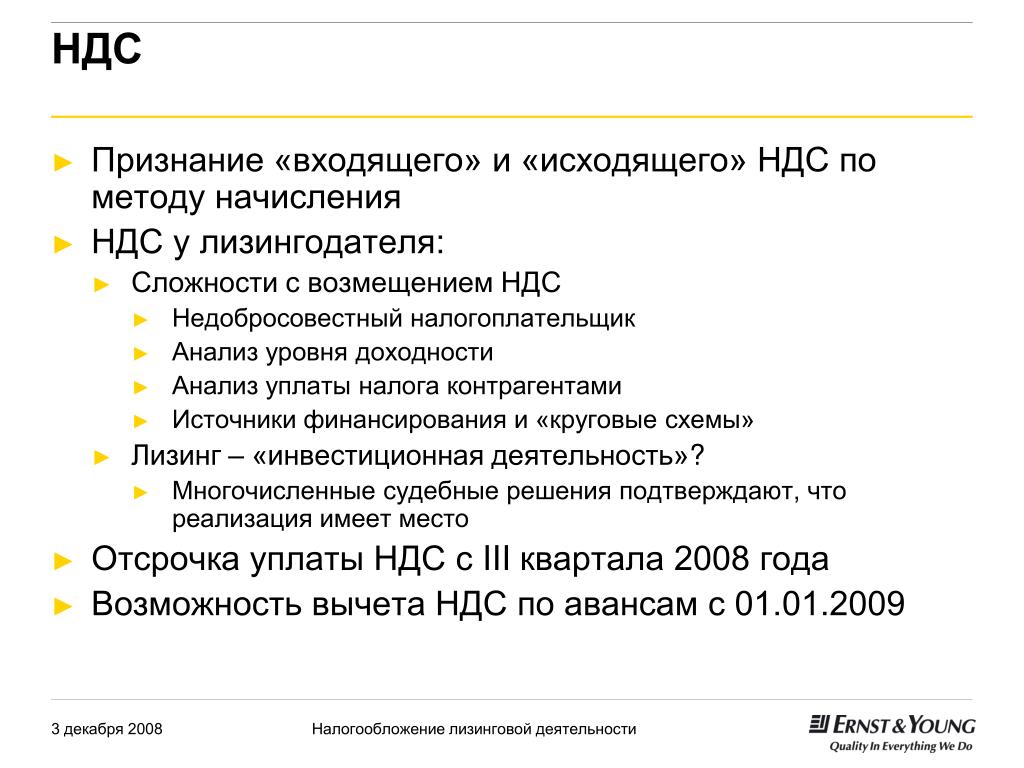

Раздельный учет НДС в 2021-2022 годах

Раздельный учет НДС используется налогоплательщиком в том случае, если он в ходе своей деятельности наряду с операциями, облагающимися НДС, осуществляет и те, которые не облагаются налогом. Более подробно о тонкостях ведения раздельного учета по НДС можно узнать из статей нашей специальной рубрики.

Подробнее

- Все материалы

- Новости

- Статьи

Раздельный учет НДС в 2021-2022 годах

01 июл 2022

Порядок ведения раздельного учета доходов и расходов

Ведение раздельного учета доходов и расходов является необходимостью при наличии объектов, облагаемых налогами по разным правилам или требующих раздельного отражения данных по ним.

Раздельный учет НДС в 2021-2022 годах

01 апр 2022

Как ведется раздельный учет по НДС (принципы и методика)?

Раздельный учет НДС ведется в случае, если налогоплательщик одновременно осуществляет облагаемые и не облагаемые НДС операции. Кроме того, раздельный учет НДС требуется и в случаях, когда часть проводимых операций облагается по ставке 0% либо компания частично реализует товары за пределами РФ. Организовать раздельный учет налогоплательщик должен самостоятельно. Как это сделать правильно, рассмотрим в этой статье.

Учетная политика по налогу на прибыль

26 окт 2021

Как составить налоговую политику организации

Налоговая политика организации играет важную роль в регулировании налоговой нагрузки. Как правильно составить налоговую политику компании? На что обратить особо пристальное внимание в части НДС и налога на прибыль? Наша статья даст ответы на самые частые вопросы, возникающие при составлении налоговой политики организации с учетом действующего законодательства, а также некоторых последних изменений в нем.

Ведение бухгалтерского учета в 2021-2022 годах (правила, способы)

11 окт 2021

Методика ведения раздельного учета в торговле (нюансы)

Методика раздельного учета в торговле — важный документ, позволяющий выполнить требования законодательства в части исчисления налогов и оформления отчетности. О нюансах раздельного учета в торговле узнайте из нашего материала.

Раздельный учет НДС в 2021-2022 годах

20 июн 2021

Раздельный учет НДС по основным средствам

Раздельный учет НДС – основные средства – когда и с учетом каких требований организовать такой учет? Давайте разбираться.

Раздельный учет НДС в 2021-2022 годах

10 июн 2021

Ведение раздельного учета по НДС в 1С (нюансы)

Раздельный учет НДС в 1С ведется в том же порядке, что и обычный учет НДС. За исключением нескольких нюансов, о которых мы и расскажем в нашей статье.

За исключением нескольких нюансов, о которых мы и расскажем в нашей статье.

Раздельный учет НДС в 2021-2022 годах

28 апр 2021

Какой порядок распределения входного НДС?

Распределение входного НДС производится на основании пропорции облагаемых и необлагаемых налогом операций. При этом входной НДС может быть либо принят к вычету, либо включен в стоимость товаров, работ или услуг (абз. 4 п. 4 ст. 170 НК РФ). В статье подробно рассмотрены основные положения, связанные с распределением входного НДС.

Раздельный учет НДС в 2021-2022 годах

19 сен 2018

Пропорция раздельного учета НДС: брать ли в расчет штрафы?

Раздельный учет НДС в 2021-2022 годах

30 июл 2018

Расчет пропорции раздельного учета НДС, если изменилась стоимость отгрузки

Раздельный учет НДС в 2021-2022 годах

30 ноя 2017

С 2018 года меняются требования к раздельному учету по НДС

1 2 3

В каких случаях необходим раздельный учет по НДС?

Когда раздельный учет по НДС вести необязательно?

Правило «5-процентного порога»

Раздельный учет в случае отсутствия хозяйственных операций

Налоговая политика при раздельном учете

Порядок распределения входного НДС (проводки)

Особенности раздельного учета при операциях с займами

Раздельный учет по НДС при использовании векселей

В каких случаях необходим раздельный учет по НДС?

Нередко хозяйственные субъекты (юридические и физические лица) в ходе своей деятельности сталкиваются с необходимостью совершать операции, как облагаемые НДС, так, согласно условиям законодательства, освобожденные от начисления этого налога. Также встречаются случаи наличия одновременно двух действующих режимов налогообложения у одного плательщика, например общей системы и ЕНВД или общей системы и патентной.

Также встречаются случаи наличия одновременно двух действующих режимов налогообложения у одного плательщика, например общей системы и ЕНВД или общей системы и патентной.

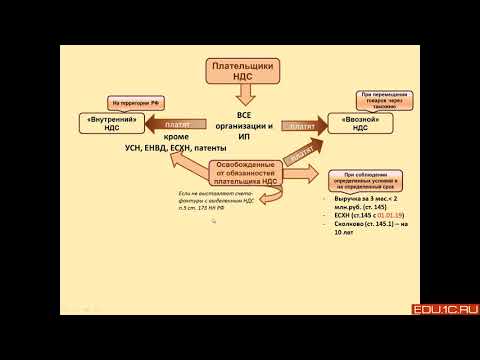

При такой работе обязателен к применению раздельный учет по НДС. Отсутствие подобной методики не позволяет налогоплательщику как учитывать входной НДС по отношению к налогооблагаемым операциям, так и брать полученные суммы для уменьшения базы по налогу на прибыль.

За экономическим субъектом остается право на выбор конкретной методики по ведению раздельного учета НДС. Действующее законодательство не запрещает разработку и применение собственного норматива. Но при этом принятый порядок не должен нарушать основных принципов работы, при которых возможно достоверное определение, к какому виду операций относится та или иная сумма входного налога.

Подробнее о принципах и способах ведения раздельного учета вы узнаете из материала «Как ведется раздельный учет по НДС (принципы и методика)?».

Когда раздельный учет по НДС вести необязательно?

Отсутствие раздельного учета не позволяет также использовать льготы по налогообложению, на что обращает внимание п. 4 ст. 149 НК РФ. Этого же мнения придерживаются Минфин и ФНС, периодически указывая в своих письмах на неправомерность применения льготы при отсутствии раздельного учета НДС. Арбитражная практика в таких случаях тоже подтверждает правомерность действий финансового и налогового ведомств, которые не признают подобные льготы за налогоплательщиками и расценивают их применение в подобной ситуации как нарушение ст. 149 НК РФ.

4 ст. 149 НК РФ. Этого же мнения придерживаются Минфин и ФНС, периодически указывая в своих письмах на неправомерность применения льготы при отсутствии раздельного учета НДС. Арбитражная практика в таких случаях тоже подтверждает правомерность действий финансового и налогового ведомств, которые не признают подобные льготы за налогоплательщиками и расценивают их применение в подобной ситуации как нарушение ст. 149 НК РФ.

Однако в п. 4 ст. 170 НК РФ допускаются и моменты, когда раздельный учет вести необязательно даже при наличии операций, которые относятся к разным режимам или отличаются между собой необходимостью в налогообложении.

Подробно о случаях, когда раздельный учет НДС необязателен для применения, вы узнаете из публикации «Когда раздельный учет «входного» НДС не ведется?».

К необлагаемым НДС операциям относят и реализацию за пределами РФ. Поставка товаров, оказание услуг в этом случае не являются объектами для начисления налога. То есть, если российская организация осуществляет работы на территории иностранного государства, необходимости для начисления НДС не возникает. При оказании услуг или отгрузке товаров рекомендуется в договоре дополнительно прописывать место реализации товаров или выполнения работ для предотвращения претензий со стороны проверяющих. Однако при этом документы следует подготавливать по правилам российского законодательства.

При оказании услуг или отгрузке товаров рекомендуется в договоре дополнительно прописывать место реализации товаров или выполнения работ для предотвращения претензий со стороны проверяющих. Однако при этом документы следует подготавливать по правилам российского законодательства.

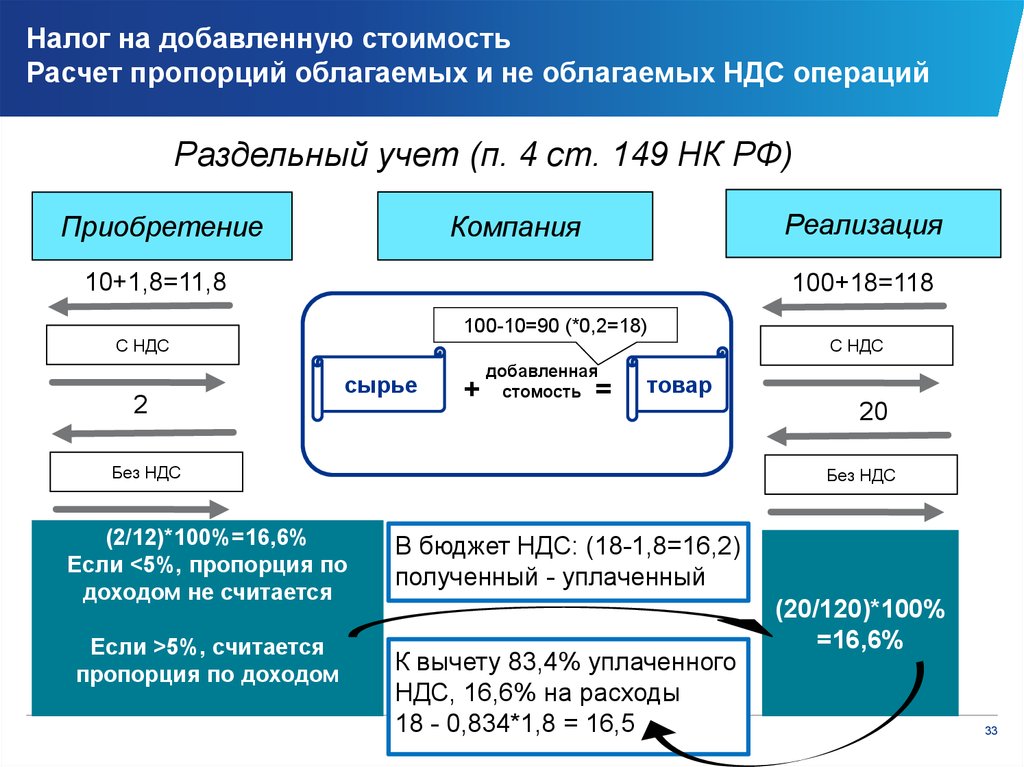

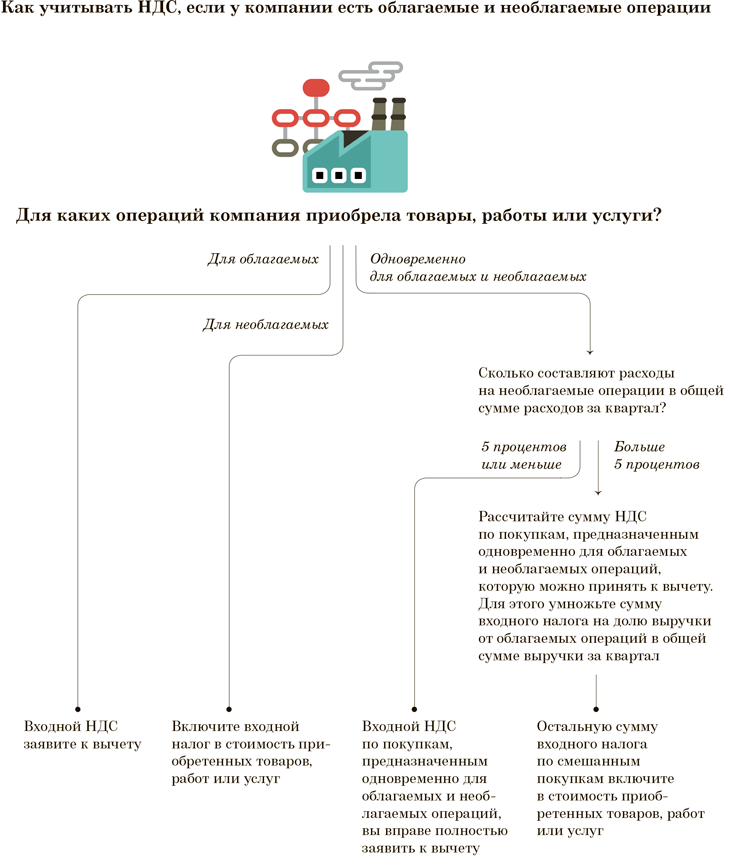

Правило «5-процентного порога»

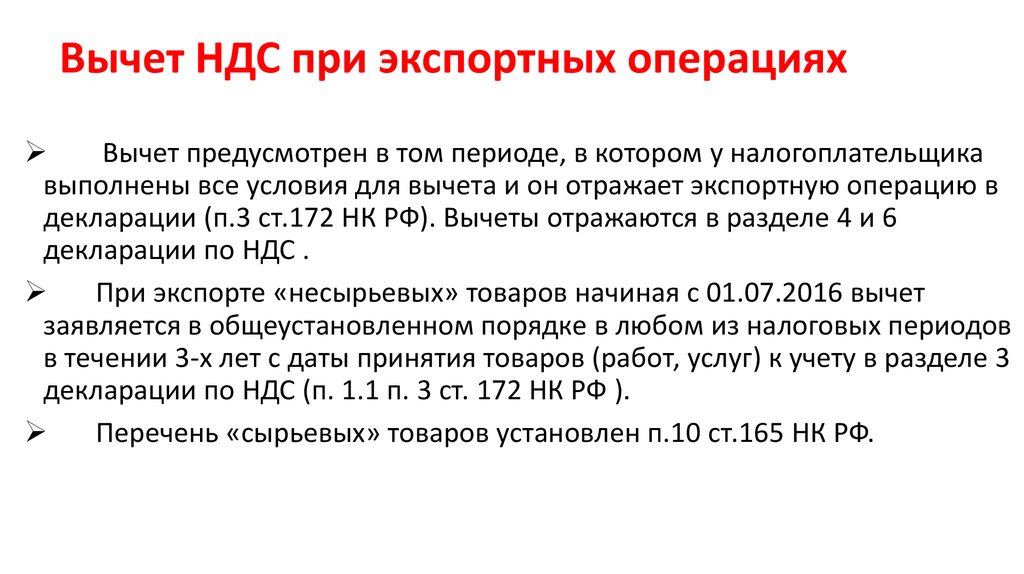

В случае наличия как не облагаемых НДС экспортных операций, так и прочих облагаемых этим налогом операций требуется вести раздельный учет по НДС, главной целью которого является распределение входного налога для дальнейшего правомерного принятия его к вычету.

Экспортерам также необходимо вести раздельный учет НДС по операциям со ставкой налогообложения 0% и прочим.

При расчете пропорции реализация работ или услуг за рубежом теперь приравнена к облагаемым операциям. Если работы или услуги подпадают под освобождение по ст. 149 НК РФ, послабление не действует, и они считаются необлагаемыми.

Напомним: если доля необлагаемых операций не превышает 5%, можно принять к вычету весь “входной” НДС. В противном случае ставить налог к вычету или учитывать в стоимости нужно согласно пропорции.

В противном случае ставить налог к вычету или учитывать в стоимости нужно согласно пропорции.

Раздельный учет в случае отсутствия хозяйственных операций

В хоздеятельности фирмы бывают периоды, когда она не получает доходов, однако некоторые расходы все же существуют. Особенно часто подобные ситуации встречаются у вновь зарегистрированных предприятий. Что делать, если предполагается наличие нескольких видов операций, облагаемых и не облагаемых налогом? Вести ли раздельный учет входного НДС? Подробно о решении этой проблемы можно узнать из материала «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

В ситуациях, когда в течение определенного периода не возникает факта реализации необлагаемых товаров (услуг), у налогоплательщиков могут появиться вопросы ― требуется ли в таких случаях ведение раздельного учета по НДС? Ранее Минфин придерживался позиции, что отсутствие операций, освобожденных от НДС, является основанием для возможности не вести раздельный учет. Суммы входного налога при этом принимались к вычету целиком в соответствии с положениями ст. 172 НК РФ.

Суммы входного налога при этом принимались к вычету целиком в соответствии с положениями ст. 172 НК РФ.

С января 2018 года ситуация изменилась: раздельный учет нужно вести в любом случае, даже в периодах, когда выполняется праило 5%. Но входной НДС по общим расходам, относящимся и к облагаемым, и к необлагаемым операциям, можно полностью принять к вычету, если затраты на необлагаемые операции меньше 5% всех расходов, связанных с реализацией (п. 4 ст. 170 НК РФ, Письмо Минфина от 05.04.2018 N 03-07-14/22135).

Подробности см. здесь.

Налоговая политика при раздельном учете

Методика ведения раздельного учета НДС разрабатывается субъектами самостоятельно, при этом она не должна нарушать законодательный порядок определения налога, относящегося к тем или иным операциям. Основные принципы ведения учета, в том числе раздельного, необходимо закрепить в учетной политике предприятия. На этом настаивает ФНС, в противном случае выбранная позиция налогоплательщика может быть оспорена, а по налогу будет произведено доначисление.

Впрочем, такое решение налоговиков можно попытаться оспорить. Арбитры встают на сторону налогоплательщиков, если последним удается доказать наличие фактического ведения налогового учета в организации. Суды нередко приводят доводы, что закрепление методики ведения раздельного учета по НДС не является прямым требованием налогового законодательства. Но во избежание претензий налоговиков рекомендуется все же отразить эти нюансы в учетной политике.

При этом следует отразить не только факт использования раздельного учета предприятием, но и перечислить возможные операции, которые попадают под разные категории налогообложения, а также те, которые освобождены от него. Здесь же перечисляют возможные счета и субсчета, которые применяются в бухгалтерских записях фирмы.

А также упоминаются основания, при которых совершаются операции, не облагаемые НДС:

- льготные режимы налогообложения;

- право на освобождение организации от начисления НДС по причине недостаточной выручки;

- наличие операций, налогообложение по которым не предусмотрено ст.

- осуществление реализации за пределами территории государства.

Подробнее о том, какие положения следует прописать в налоговой политике, рассказано в материале «Как составить налоговую политику организации?».

Обратите внимание: п. 4 ст. 170 НК РФ указывает на пропорции, которые следует использовать при определении размера сумм входного НДС для облагаемых и необлагаемых операций. Тот же принцип действий допустим и при разделении налога, если действуют одновременно несколько систем налогообложения.

Порядок распределения входного НДС (проводки)

Для того чтобы составить необходимую пропорцию, используемую для определения доли входного налога, приходящегося на облагаемые и необлагаемые операции, выделяют несколько видов расходов:

- расходы, относящиеся только к налогооблагаемым операциям;

- расходы, относящиеся лишь к необлагаемым операциям;

- прочие расходы, отнести которые к какой-либо категории сложно или не представляется возможным.

При создании записей бухгалтерского учета целесообразно ввести субсчета к счету 19, отражающие входной налог по операциям разного вида. При этом проводки для определения налога при закупке товара с использованием субсчета для налогооблагаемых и не облагаемых НДС операций будут выглядеть следующим образом:

- Дт 41 Кт 60 ― отражена сумма поступления товара от поставщика без учета налога.

- Дт 19 Кт 60 ― выделена сумма НДС, которую впоследствии возможно взять к уменьшению налога.

- Дт 68 Кт 19 ― входящий НДС принят к вычету.

- Дт 41 Кт 19 ― отражена сумма НДС, используемая при необлагаемых операциях и входящая в стоимость приобретенного товара (материала, услуги).

В зависимости от вида деятельности организации использоваться, наряду со счетом 41, могут счета 25, 26, 10 и прочие.

В некоторых случаях налогоплательщики изначально принимают всю сумму налога к вычету, совершая фактически операции, относящиеся к разным видам налогообложения по НДС.

Однако у органов ФНС существует свое мнение по отношению к этой методике. Налоговики настаивают на том, что раздельный учет НДС необходимо фиксировать в момент принятия товара на учет. В некоторых случаях при появлении конфликтных ситуаций с органами контроля налогоплательщикам удается отстоять свою позицию, закрепленную в учетной политике организации.

Примеры составления пропорций, учитывающих все требования законодательства и налоговых структур, а также сопутствующие им проводки вы найдете в статье «Какой порядок распределения входного НДС?».

Особенности раздельного учета при операциях с займами

На появление особых методов подсчета пропорциональных соотношений в п. 4 ст. 170 повлияло принятие закона от 01.04.2014 № 420-ФЗ. Новые правила предназначены для подсчета пропорциональной доли в следующих налогооблагаемых операциях:

- предоставление займов;

- продажа ценных бумаг;

- операции РЕПО.

В качестве дохода при продаже берется разница между ценами реализации и приобретения. Если имел место факт предоставления займов, то в качестве доходов берутся начисленные проценты.

Для того чтобы распределить между облагаемыми и необлагаемыми операциями сумму входного налога, налогоплательщик НДС использует пропорциональный метод расчета. Пропорция высчитывается исходя из общих данных стоимости проданного товара, имущественных прав. Причем в расчет берутся все операции по реализации, совершенные как на территории РФ, так и за ее пределами. На это неоднократно указывали вынесенные судебные решения в ходе арбитражных разбирательств, а также чиновники Минфина.

Последние обращают внимание также и на необходимость включения в доходы стоимости всех реализованных активов, в том числе ценных бумаг и основных средств. Для точного определения пропорции используют как выручку субъекта, так и его внереализационные доходы.

Ранее, до внесения поправок в НК РФ на основании принятого закона от 01. 01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает. Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?».

01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает. Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?».

Нередко организации предоставляют процентные займы сторонним лицам. Какое в этом случае стоит принять решение относительно ведения раздельного учета по НДС? Все ли операции, содержащие входной налог, в данном случае подлежат распределению? Или же целесообразнее в качестве расходов учитывать лишь общехозяйственные? О том, как правильнее будет организовать учет при данных обстоятельствах, читайте в статье «Порядок ведения раздельного учета НДС по выданным займам».

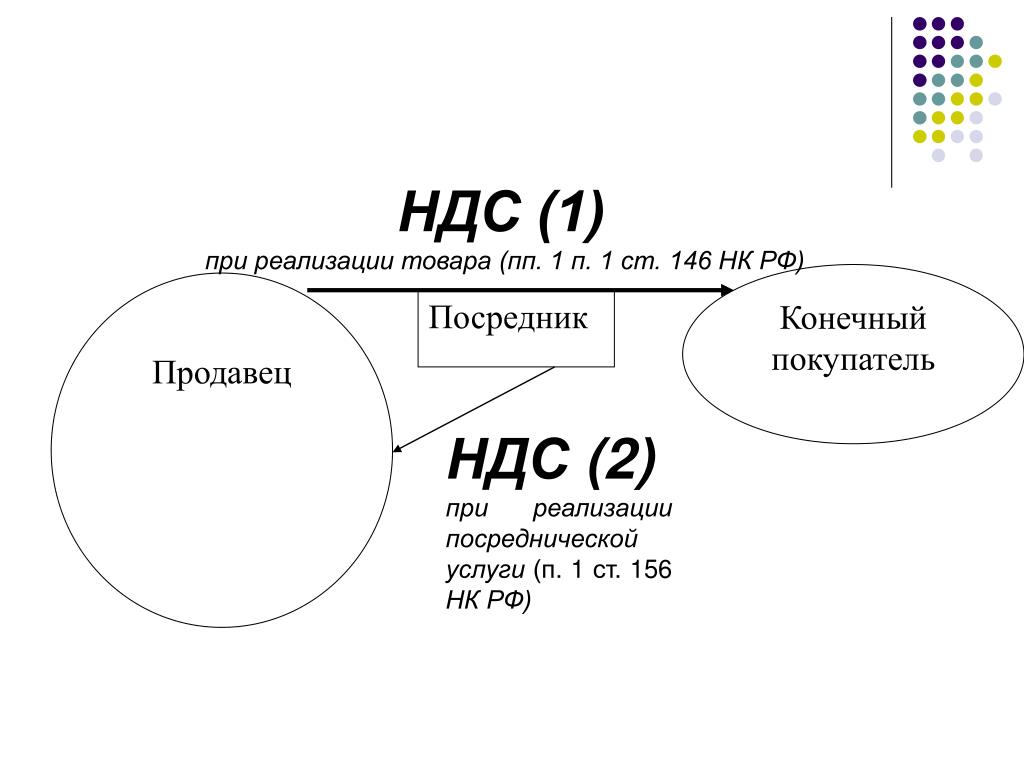

Раздельный учет по НДС при использовании векселей

Реализация ценных бумаг, в том числе и векселей, объектом налогообложения по НДС не признается. При осуществлении подобных действий следует наладить раздельный учет, если субъекты используют в прочей своей деятельности подлежащие налогообложению операции.

Однако расчеты между контрагентами при помощи векселей третьих лиц налоговые структуры могут принять за их реализацию и посчитать поводом для применения раздельного учета НДС. В случае предъявления претензий со стороны фискалов можно смело оспаривать их мнение.

Рассмотрим иную ситуацию. В процессе ведения хозяйственной деятельности нередки случаи, при которых расчет с поставщиками осуществляется при помощи векселей, которые признаны п. 2 ст. 142 ГК РФ ценными бумагами.

Встречаются два вида векселей ― простые и переводные. Для простых характерно наличие лишь 2 сторон взаимоотношений: векселедателей и векселедержателей. При расчетах переводным векселем появляется и третье лицо ― трассат, то есть плательщик по векселю.

Векселя могут быть процентными и беспроцентными. Вексель может содержать дополнительные условия о начислении процентов. В противном случае вексель считается беспроцентным.

При необходимости начислять проценты по векселю у векселедержателя появляется фактический доход вне зависимости от пути поступления ценных бумаг ― были ли они приобретены за деньги или получены в счет уплаты долга. Для последующего налогообложения НДС имеет значение условие векселя о начислении процентов.

Для последующего налогообложения НДС имеет значение условие векселя о начислении процентов.

На объект реализации продавец обязан начислить налог, если товар или услуга не освобождены от налогообложения, причем способ оплаты значения не имеет ― будь то денежные перечисления или передача векселя в счет погашения долга. При получении векселя, наличие которого не предполагает последующее начисление процентов, обязанности по начислению налога в этом случае не возникает. Иная ситуация может быть, если вексель окажется процентным или дисконтным.

Доходы налогоплательщика, в том числе и по ценным бумагам, составляют общую сумму выручки, определяющую налоговую базу (п. 2 ст. 153 НК РФ). Налогооблагаемую базу необходимо увеличить на сумму дохода в виде процентов от полученных облигаций и векселей, которыми был произведен расчет за товар (подп. 3 п. 1 ст. 162 НК РФ).

По этой причине продавец обязан начислить НДС на сумму дохода по векселю и перечислить сумму налога в бюджет. Причем стоит учесть, что облагаемая часть дохода должна превышать размер процентов по отношению к действующей ставке ЦБ РФ.

Дополнительную информацию о том, как поступить при расчетах векселями, можно узнать здесь.

Раздельный учет НДС – вопрос непростой, постоянно требующий владения актуальной информацией. Получить ее вам всегда поможет наша рубрика «Раздельный учет (НДС)». Следите за ее обновлением!

Справочник по учету НДС. Часть 1

Организация бухгалтерского учета НДС

Для бухгалтерского учета НДС Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.1999 г. № 291 (далее — Инструкция № 291), предусматривает четыре синтетических субсчета (см. таблицу 1).

Таблица 1

Субсчета для НДСного бухучета

Субсчет | Наименование |

315 | Специальные счета в национальной валюте |

641 | Расчеты по налогам и платежам |

643 | Налоговые обязательства |

644 | Налоговый кредит |

Инструкция по бухгалтерскому учету налога на добавленную стоимость, утвержденная приказом Минфина от 01. 07.1997 г. № 141 (далее — Инструкция № 141), для некоторых субсчетов предусматривает введение аналитических счетов. В свою очередь, в бухгалтерских программах унифицировали нумерацию дополнительных субсчетов и аналитических счетов (см. пример в таблице 2).

07.1997 г. № 141 (далее — Инструкция № 141), для некоторых субсчетов предусматривает введение аналитических счетов. В свою очередь, в бухгалтерских программах унифицировали нумерацию дополнительных субсчетов и аналитических счетов (см. пример в таблице 2).

Предприятия — плательщики НДС, как на общем, так и на упрощенном плане счетов, должны применять субсчета и аналитические счета, указанные в Инструкции № 141. Прочие субсчета плательщики НДС могут не использовать, а также применить свою классификацию субсчетов. Но, согласитесь, не имеет смысла изобретать велосипед, если бухпрограмма дает уже готовые инструменты. В таблице 2 рассмотрим пример открытых предприятием субсчетов для НДСного учета.

Таблица 2

Субсчета, применяемые для бухгалтерского учета НДС

№ счета | Наименование | Примечания |

315/НДС | Расчеты с Казначейством в системе электронного администрирования НДС | Инструкция №141 |

641/НДС | Расчеты по НДС | Инструкция № 141 |

641/НДСштраф | Расчеты с бюджетом по штрафным санкциям НДС | рекомендуемый 1С |

6431 | Налоговые обязательства подтвержденные | рекомендуемый 1С |

6432 | Налоговые обязательства неподтвержденные (ожидаемые) | рекомендуемый 1С |

6433 | Налоговые обязательства, подлежащие корректировке | Инструкция № 141 |

6434 | Налоговые обязательства (розница) | рекомендуемый 1С |

6435 | Условная продажа | рекомендуемый 1С |

6441 | Налоговый кредит подтвержденный | рекомендуемый 1С |

6442 | Налоговый кредит неподтвержденный | Инструкция № 141 |

6443 | Налоговый кредит, подлежащий корректировке | рекомендуемый 1С |

Каждый из приведенных субсчетов играет свою незначительную роль в сложном механизме учета НДС. Например, субсчет 315/НДС даст возможность выделить расчеты по электронному счету в СЭА НДС среди других специальных счетов предприятия, открытых в Казначействе. А, скажем, субсчет 641/НДСштраф позволит отследить задолженность по штрафам, связанным с НДС, и ее погашение. Ведь штрафы уплачиваются не на электронный счет, а напрямую в бюджет. Это удобно, поскольку не будет «засорен» информацией по штрафам основной субсчет 641/НДС.

Например, субсчет 315/НДС даст возможность выделить расчеты по электронному счету в СЭА НДС среди других специальных счетов предприятия, открытых в Казначействе. А, скажем, субсчет 641/НДСштраф позволит отследить задолженность по штрафам, связанным с НДС, и ее погашение. Ведь штрафы уплачиваются не на электронный счет, а напрямую в бюджет. Это удобно, поскольку не будет «засорен» информацией по штрафам основной субсчет 641/НДС.

Особую группу составляют счета подтвержденного и неподтвержденного (ожидаемого) НДС.

Напомним

НДС неподтвержденный (ожидаемый) проводится в учете на момент возникновения налоговых обязательств /налогового кредита по НДС на основании первичных документов (обороты по Кт 6432 — в части налоговых обязательств и по Дт 6442 — в части налогового кредита).

НДС подтвержденный проводится в учете по факту регистрации налоговой накладной/расчета корректировки в ЕРНН (обороты по Дт 6432 — в части налоговых обязательств и по Кт 6442 — в части налогового кредита).

Сравнение неподтвержденного (ожидаемого) и подтвержденного НДС позволяет проверить достоверность учетных данных. Бухгалтерские программы содержат специальные отчеты для анализа НДС — учета. Но и на глазок можно проконтролировать, все ли налоговые накладные составлены и получены, не задвоились ли ошибочно данные и т.д. Так, сальдо субсчета 6442 на конец периода показывает сумму входного НДС из налоговых накладных (в разрезе контрагентов), еще не зарегистрированных в ЕРНН. А остаток по субсчету 6432 подскажет, что имеются поставки отчетного периода, по которым налоговые накладные еще не составлены и/или не зарегистрированы.

Следующая группа субсчетов — 6431, 6441 нужна для отслеживания НДС при первом событии — предоплате.

Для облегчения самопроверки счета учета расчетов с контрагентами (361 «Расчеты с отечественными покупателями», 377 «Расчеты с прочими дебиторами», 631 «Расчеты с отечественными поставщиками», 685 «Расчеты с прочими кредиторами») необходимо вести отдельно по операциям с НДС и по операциям, освобожденным от НДС.

Например — использовать субсчета 3611 «Расчеты с отечественными покупателями с НДС», 3612 «Расчеты с отечественными покупателями без НДС». При использовании этого нехитрого правила (независимо от того, использует ли плательщик субсчета предоплат 371 «Расчеты по выданным авансам» и 681 «Расчеты по авансам полученным») можно проверить правильность начисления налоговых обязательств и налогового кредита. Так, дебетовое сальдо субсчета 6431 на конец отчетного периода должно соответствовать 1/6 (при ставке 20%) от полученных с НДС предоплат (Кт сальдо субсчетов 361, 377 и т.д. или 681). Аналогично Кт сальдо 6441 на конец отчетного периода должно быть равным 1/6 (при ставке 20%) от перечисленных с НДС предоплат (Дт сальдо субсчетов 631, 685 и т. д. или 371).

д. или 371).

Субсчет 6434 «Налоговые обязательства (розница)» позволяет выделить НДС по розничным продажам, он учитывает особенность розницы — одновременность оплаты и отгрузки товаров (услуг).

Специальные субсчета по учету НДС (6433, 6435, 6443) применяются в особых операциях. Согласно п.п. 11 и 12 Инструкции № 141, введен аналитический счет «Налоговые обязательства, подлежащие корректировке» (присвоим ему номер 6433). Он предназначен для начисления компенсирующих налоговых обязательств в соответствии с п.п. 198.5 и 199.1 НКУ. При желании можно разделить учет налоговых обязательств при частичном (согласно п. 199.1 НКУ — например, ввести аналитический счет 64331) и полном (согласно п. 198.5 НКУ — например, ввести аналитический счет 64332) использовании товаров (услуг) в не облагаемых НДС операциях и/или в нехозяйственной деятельности.

Отдельный учет оправдан, ведь, по сути, корректировке (годовому перерасчету) подлежат только те налоговые обязательства, которые начислены согласно п. 199 НКУ. В таком случае оборот по Дт субсчета 64331 за год покажет годовую сумму налоговых обязательств, подлежащую перерасчету. Безусловно, это имеет смысл, если в деятельности предприятия операции согласно п.п. 198.5 и 199 НКУ носят регулярный характер. Некоторые предприятия используют для начисления налоговых обязательств в соответствии с п. 198.5 НКУ субсчет 6435 «Условная продажа» — это противоречит Инструкции № 141, но позволяет выделять налоговые обязательства, действительно подлежащие перерасчету на субсчете 6433.

199 НКУ. В таком случае оборот по Дт субсчета 64331 за год покажет годовую сумму налоговых обязательств, подлежащую перерасчету. Безусловно, это имеет смысл, если в деятельности предприятия операции согласно п.п. 198.5 и 199 НКУ носят регулярный характер. Некоторые предприятия используют для начисления налоговых обязательств в соответствии с п. 198.5 НКУ субсчет 6435 «Условная продажа» — это противоречит Инструкции № 141, но позволяет выделять налоговые обязательства, действительно подлежащие перерасчету на субсчете 6433.

Субсчет 6435 «Условная продажа» используется при доначислении НДС согласно п. 188.1 НКУ (до минимальной базы), при аннулировании свидетельства плательщика НДС (п. 184.7 НКУ) и в других случаях, когда НКУ предусматривает доначисление налоговых обязательств.

Аналитический счет 6443 «Налоговый кредит, подлежащий корректировке» может использоваться в разных целях — для учета корректировок налогового кредита по бухгалтерским справкам, по ошибочно полученным или не полученным от контрагента налоговым накладным и расчетам корректировок и т. д.

д.

Не все предприятия пользуются субсчетами 6435 и 6443, заменяя их счетами подтвержденного и неподтвержденного НДС.

Далее (в таблице 3) отразим проводки по учету НДС с использованием всех субсчетов, приведенных в таблице 2, сгруппированные по видам операций для метода начисления НДС по первому событию.

Таблица 3

Учет налоговых обязательств по НДС

Содержание операции | Бухгалтерский учет | Основания | ||

Дт | Кт | |||

Учет начисления обязательств по НДС в рознице (продажа и возврат) | ||||

1. | ||||

Получение розничной выручки из неавтоматизированной торговой точки | 301 | 7091* | пп. 1.1 Инструкции № 141 | |

Начисление налоговых обязательств по НДС | 7091 | 6434 | ||

Отражение дохода от продажи (получен отчет по продажам из неавтоматизированной торговой точки) | 7091 | 702 | ||

Составлена и зарегистрирована итоговая налоговая накладная | 6434 | 641/НДС | ||

* 7091 — транзитный субсчет, используемый в 1С для отражения дохода в рознице (кроме суммовой розницы) | ||||

2. | ||||

Уменьшен доход на стоимость возвращенного товара | 704 | 301 | п. 7 Инструкции № 141 | |

Уменьшены налоговые обязательства по НДС (методом сторно) | 704 | 6434 | ||

Зарегистрирован в ЕРНН расчет корректировки (сторно)* | 6434 | 641/НДС | ||

* При сверке суммы корректировок с бухгалтерским учетом необходимо иметь в виду, что расчеты корректировки к итоговым налоговым накладным не составляются при возвратах товаров, проданных в этот же день (см. | ||||

Учет обязательств по НДС при продаже и возврате товаров, работ, услуг, необоротных активов (у продавца) | ||||

Первое событие — отгрузка товаров, работ, услуг, необоротных активов | ||||

Отгружены товары, необоротные активы (выполнены роботы, предоставлены услуги) | 361, 377 | 701–703,712 | пп. 1.1. Инструкции № 141 | |

Начислены налоговые обязательства по НДС | 701–703,712 | 6432 | ||

Зарегистрирована налоговая накладная в ЕРНН | 6432 | 641/НДС | ||

Получена оплата (второе событие) | 311 | 361, 377 | ||

Первое событие — предоплата за товары, работы, услуги, необоротные активы | ||||

Получена предоплата за товары, работы, услуги | 311 | 681 | пп. | |

Начислены налоговые обязательства по НДС, составлена налоговая накладная | 6431 | 6432 | ||

Зарегистрирована налоговая накладная в ЕРНН | 6432 | 641/НДС | ||

Отражен доход от реализации (отгружены товары, предоставлены услуги, выполнены работы) | 361, 377 | 70, 71 | ||

Закрыты расчеты по НДС | 70, 71 | 6431 | ||

Зачет задолженностей | 681 | 361, 377 | ||

Корректировка налоговых обязательств при возвратах товаров (работ, услуг) | ||||

Уменьшен доход на стоимость возвращенного товара | 704 | 361, 377 | п. | |

Откорректированы налоговые обязательства по НДС (методом сторно) | 704 | 6432 | ||

Зарегистрирован расчет корректировки в ЕРНН (методом сторно) | 6432 | 641/НДС | ||

Корректировка налоговых обязательств при возвратах предоплаты | ||||

Возвращена предоплата покупателю | 681 | 311 | ||

Сторнированы налоговые обязательства по НДС | 6431 | 6432 | ||

Зарегистрирован расчет корректировки | 6432 | 641/НДС | ||

Доначисление налоговых обязательств до минбазы согласно п. | ||||

Доначислены налоговые обязательства до минимальной базы* | 949 | 6435 | письмо Минфина Украины от 07.05.2013 г. № 31-08410-07/23-1524/2/1696 | |

Зарегистрирована налоговая накладная (с типом причини 15) в ЕРНН | 6435 | 641/НДС | ||

* НДС доначисляется на базу:

| ||||

Начисление налоговых обязательств в рознице

Начисление налоговых обязательств в рознице Корректировка налоговых обязательств при возвратах в рознице

Корректировка налоговых обязательств при возвратах в рознице разъяснение из категории 101.15 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua))

разъяснение из категории 101.15 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)) 1.2. Инструкции № 141

1.2. Инструкции № 141 7 Инструкции № 141

7 Инструкции № 141 188.1 НКУ

188.1 НКУОльга БУЛГАКОВА,

консультант по бухгалтерскому учету

Що треба знати про ПДВ підприємцю

27 травня 2020 Стане у пригоді для: Підприємці

Коли і як зареєструватися платником ПДВ, облік податку, як формувати ціну на товар з урахуванням ПДВ.

Що таке ПДВ

Простими словами ПДВПодаток на додану вартість — це надбавка до ціни товару/роботи/послуги: покупець сплачує ПДВ, коли купує у вас продукцію, товари, замовляє послуги, а обов’язок вести облік з податку і сплатити його в бюджет лежить на СПД.

За законом, об’єкт оподаткування ПДВ — операції з продажу товарів (робіт, послуг) на митній території України (що здійснюються як резидентами, так і нерезидентами), ввезення товарів і послуг (у тому числі у вигляді оренди або лізингу) і вивезення товарів і послуг за межі митної території України (п. 185.1 ПКУ).

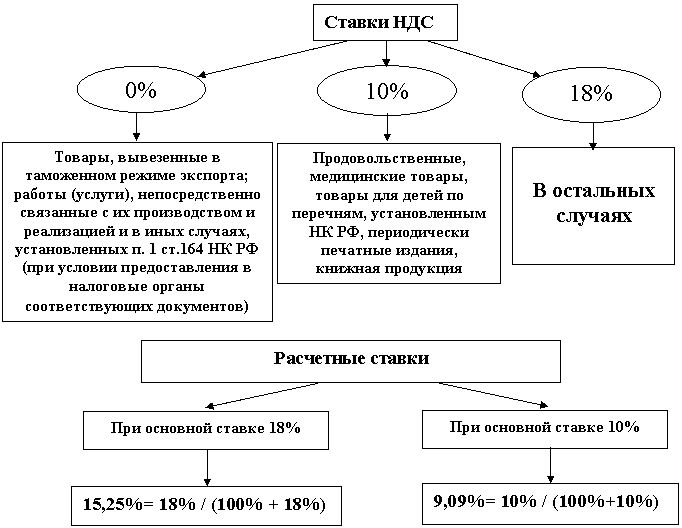

Ставки ПДВ: 0% і 7%, 20% бази оподаткування, тобто вартості товару.

Стандартно СПДСуб’єкт підприємницької діяльності (підприємці та юридичні особи) сплачують ПДВ за ставкою 20%. Ставка податку 7% застосовується в ряді випадків при поставці медвиробів, препаратів і медобладнання, повний перелік є в ст. 193 ПКУ.

Ставкою 0% оподатковують товари для заправки або забезпечення повітряних, морських суден, космічних кораблів, військового транспорту тощо, які експортуються з України, весь перелік такої продукції — у ст. 195 ПКУ.

195 ПКУ.

Не оподатковуються ПДВ страхові послуги, зарплати, дивіденди, роялті, ввезені на територію України товари, сумарна митна вартість яких не перевищує еквівалент 150 євро, на адресу одного одержувача — юрособи чи ФОП. Усі операції перераховані в ст. 196 ПКУ.

Платники ПДВ

Платять ПДВ юрособи та ФОП на загальній системі й спрощеній.

На спрощеній ПДВшникам доступні:

- 3-я група — для юросіб і ФОП, для них ставка ЄП 3% від доходу, а не 5%, як у неплатників ПДВ;

- 4-а група — для юросіб.

Якщо в юрособи є філіали, окремими платниками ПДВ вони не вважаються, оскільки входять до складу головної юридичної особи.

Чому компанії-покупці хочуть працювати з постачальниками із ПДВ

Якщо ви плануєте працювати з покупцями — платниками ПДВ, для вас теж бажаний статус ПДВшника, і ось чому.

Ваш покупець — платник ПДВ, а ви — постачальник без ПДВ, виходить, якщо покупець укладе з вами угоду, він не отримає податковий кредит і не зможе зменшити своє податкове зобов’язання, і, як наслідок, йому доведеться сплатити більшу суму податку до бюджету.

Якщо постачальник — ви, для вас не такий важливий ПДВ-статус покупця, він просто дорожче купує товар, бо в його вартість включений ПДВ.

Як зареєструватися платником ПДВ

На загальній системі обов’язково реєструватися платником ПДВ, якщо обсяг доходу за останні 12 календарних місяців перевищив 1 млн грн (ст. 181 ПКУ).

Для єдинників такого зобов’язання немає. Тому, якщо ви на 2-й і 3-й групі отримали дохід більше 1 млн грн, максимум, що ви зобов’язані зробити, — почати використовувати РРО. Реєструватися платником ПДВ — ні, законодавство не вимагає цього від вас.

При держреєстрації ФОП або юрособи. Разом із реєстраційною заявою держреєстратору подається заява про реєстрацію платником ПДВ із зазначенням бажаної дати реєстрації (п. 183.7 ПКУ).

Добровільна реєстрація платниками ПДВ на 3-й групі:

- при зміні ставки ЄП з 5% на 3%;

- при зміні групи ЄП: з 1-ї або 2-ї переходите на 3-ю зі ставкою ЄП 3%.

Зміна системи оподаткування. Ви обов’язково маєте отримати статус платника ПДВ при переході зі спрощеної системи на загальну, якщо сума оподатковуваних ПДВ операцій за останні 12 місяців перевищила 1 млн грн.

Перехід: із загальної системи на спрощену, з єдиного податку на ЗС

При переході із загальної на спрощену. Якщо на загальній системі мали статус платника ПДВ, а на спрощеній хочете працювати без ПДВ, наприклад на 2-й групі, просто відмовтеся від реєстрації платником ПДВ.

Заява на реєстрацію

Процедура реєстрації для всіх платників однакова, у податкову, де перебуваєте на обліку, подаєте форму 1-ПДВ.

Подати 1-ПДВ можна тільки в електронному вигляді. Зробити це можна через кабінет платника: у меню «Ведення звітності» вибираєте форму F1310108.

У заяві заповнюєте реєстраційні дані СПД, причину реєстрації ПДВшником.

І бажану дату реєстрації, втім, дату можна не вказувати. Вона залежатиме від того, новостворений ви СПД чи працюєте давно, реєструєтеся добровільно чи вимушено.

Якщо реєструєтеся платником ПДВ через те, що перевищили 1 млн грн доходу за останні 12 календарних місяців, треба вказати, коли це сталося.

Строки подання заяви

Строки подання залежать від того, добровільно реєструєтеся платником ПДВ чи ні (п. 183.9 ПКУ):

- Дохід за 12 календарних місяців перевищив 1 млн грн. Причина реєстрації платником ПДВ, яку вказуєте в заяві — п. 181.1 розділу V ПКУ.Подати заяву треба протягом 10 днів місяця, що настає за місяцем перевищення (п. 183.2 ПКУ). Платником ПДВ станете з дня внесення запису до реєстру платників ПДВ. Якщо не зареєструватися вчасно і це виявлять податківці під час перевірки, вам нарахують штрафи, виходячи із зобов’язань за весь період, коли ви працювали без ПДВ, а повинні були. Штраф: 25% від суми зобов’язань за перше порушення, 50% за повторні.

- Добровільно реєструєтеся платником ПДВ. Причина реєстрації для заяви — п. 182.1 розділу V ПКУ. Новостворені СПД подають заяву не пізніше ніж за 10 днів до початку місяця, з якого планують стати ПДВшником.

- Перехід зі спрощеної системи на загальну, якщо перевищено 1 млн грн доходу. Причина для заповнення заяви — п. 181.1 розділу V ПКУ. Подати сділ не пізніше 10-го числа першого місяця, з якого перейшли на ЗС. Якщо подаєте заяву заздалегідь, платником ПДВ станете з дня внесення запису до реєстру ПДВшників, а це може бути до переходу на ЗСЗагальна система оподаткування.

- Перехід зі спрощеної системи на загальну, у момент переходу ліміт в 1 млн грн не перевищений. Причина переходу — п. 183.4 розділу V ПКУ, а також п. 182.1 розділу V ПКУ. Подати заяву можна не пізніше ніж за 10 днів до початку місяця, з якого плануєте стати ПДВшником (п. 183.9 ПКУ).

- Змінюєте ставку ЄП на 3-й групі з 5% на 3%. Причина переходу в заяві — пп. «в» п. 293.8 розділу XIV ПКУ та п. 183.4 розділу V ПКУ. Подати заяву слід не пізніше ніж за 10 календарних днів до початку місяця, з якого буде застосовуватися нова ставка.

- Переходите із загальної системи на спрощену на 3-ю групу з ПДВ. Причина переходу в заяві — пп. «в» п. 293.8 розділу XIV ПКУ. Подати заяву треба не пізніше, ніж за 10 календарних днів до початку кварталу, з якого почнете працювати на спрощеній системі.

Якщо у податківців немає причин відмовити в реєстрації, до реєстру платників ПДВ ваш СПД внесуть протягом 3 днів з моменту подання заяви (п. 183.9 ПКУ). Присвоять індивідуальний податковий номер (ІПН), це 12-значний код, за яким ваше підприємство будуть ідентифікувати в податковій звітності.

Перевірити свої дані в реєстрі платників ПДВ, там же можете перевіряти ПДВ-статус контрагентів.

Якщо в СПД змінюється адреса, найменування юрособи або ПІБ підприємця, вам треба подати заяву про внесення змін до реєстру. А якщо закриваєте ФОП — знятися з реєстрації платником ПДВ.

Облік ПДВ

З моменту реєстрації ПДВшником ви зобов’язані виділяти у вартості вашого товару/роботи/послуги ПДВ і оформляти всі операції податковими накладними.

І якщо, приміром, раніше ФОП працював на спрощеній системі без бухгалтера, то на ПДВ без фахівця з ведення обліку вам не обійтися. Це ціла система зі своїми нюансами та розрахунками.

Ключові поняття для обліку ПДВ.

- Податкове зобов’язання — загальна сума ПДВ, яка міститься у вартості проданих вами товарів/робіт/послуг за місяць. Часто називають ще «вихідний ПДВ».

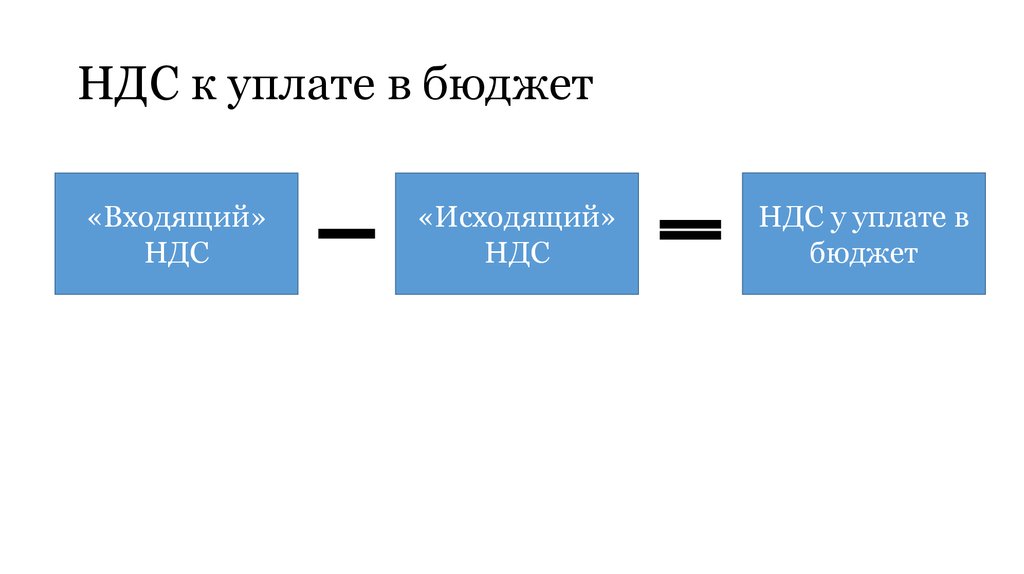

- Податковий кредит — загальна сума ПДВ, яка міститься в складі вартості придбаних вами товарів/робіт/послуг за період. Часто називають ще «вхідний ПДВ». На цю суму ви зменшуєте своє зобов’язання з ПДВ.

Різниця між цими величинами — це сума ПДВ, яку потрібно буде сплатити до бюджету, якщо податкове зобов’язання більше кредиту і значення додатне.

А от якщо податковий кредит вище зобов’язання, ця сума підлягає відшкодуванню вам із бюджету держави.

Як виглядає процес обліку протягом місяця:

- Формуєте податкове зобов’язання.

всі вихідні первинні документи оформляєте з виділенням суми ПДВ у вартості товару. За першою подією (п. 187.1 ПКУ) — продали товар або отримали передоплату від покупця — виписується і реєструється податкова накладна клієнту. Якщо припустилися помилки або товар вам покупець повернув, проводиться коригування накладних.

всі вихідні первинні документи оформляєте з виділенням суми ПДВ у вартості товару. За першою подією (п. 187.1 ПКУ) — продали товар або отримали передоплату від покупця — виписується і реєструється податкова накладна клієнту. Якщо припустилися помилки або товар вам покупець повернув, проводиться коригування накладних. - Податковий кредит. Коли купуєте протягом місяця товари/роботи/послуги у платників ПДВ, вам постачальники реєструють податкові накладні. Важливо: якщо постачальник — неплатник ПДВ, вартість таких товарів включити до податкового кредиту ви не можете.

- За результатами місяця підраховуються суми податкового зобов’язання і податкового кредиту й відображаються в податковій декларації з ПДВ. Якщо зобов’язання більше за кредит, різницю потрібно сплатити в бюджет, якщо менше — платити нічого не потрібно, цю різницю вам може компенсувати бюджет. На включення податкової накладної до податкового кредиту відводиться 1095 днів (ст.

198.6 ПКУ). Тож, якщо постачальник не вчасно зареєстрував вам податкову накладну, можете включити її в кредит у наступних періодах. Буває і так: у вас більшість постачальників ПДВшники і загальна сума вхідного ПДВ перевищує вихідний. Тоді різницю можна подати на бюджетне відшкодування. Або перенести на наступний період.

198.6 ПКУ). Тож, якщо постачальник не вчасно зареєстрував вам податкову накладну, можете включити її в кредит у наступних періодах. Буває і так: у вас більшість постачальників ПДВшники і загальна сума вхідного ПДВ перевищує вихідний. Тоді різницю можна подати на бюджетне відшкодування. Або перенести на наступний період. - Заповнюєте і подаєте податкову декларацію і, якщо є ПДВ до сплати, платите.

Облік ПДВ автоматизований, через кабінет платника або програму M.E.Doc можна вести і контролювати облік ПДВ. Можна вивантажувати і надсилати документи контрагентам, контролювати своєчасну реєстрацію накладних з їхнього боку, подавати звітність, поповнювати свій спецрахунок із ПДВ.

Як формувати ціну на товар з урахуванням ПДВ

Розглянемо на прикладі.

ФОП 3-ї групи ЄП, платник ПДВ, купив товари на суму 1500 грн, у т. ч. ПДВ, і отримав від продавця податкову накладну.

У цій вартості вже є вхідний ПДВ, його легко порахувати, розділивши вхідну суму на 6 (чому саме на 6: це негласне правило розрахунку, бухгалтери використовують для зручності).

Вхідний ПДВ = 1500/6= 250 грн, а вартість закупівлі товару без ПДВ = 1500 – 250 = 1250 грн. Ці суми є в податковій накладній від постачальника.

ФОП хоче продати цей товар зі своєю націнкою і з урахуванням вихідного ПДВ.

Вартість закупівлі товару без ПДВ — 1250 грн. ФОП хоче закласти націнку 750 грн.

Ціна реалізації без ПДВ дорівнює: 1250 + 750 = 2000 грн. Тепер на цю ціну слід нарахувати 20% ПДВ.

2000 × 20% = 400 грн — це ваше податкове зобов’язання.

Ціна реалізації товару з ПДВ становить: 2000 + 400 = 2400 грн.

Що отримуємо:

- податковий кредит (вхідний ПДВ) — 250 грн,

- податкове зобов’язання (вихідний ПДВ) — 400 грн;

ПДВ до сплати = 400 − 250 = 150 грн.

ПДВ додатний (податковий кредит менше податкового зобов’язання), потрібно сплатити його в бюджет.

Бувають ситуації, коли постачальники — неплатники ПДВ податкові накладні не надають. А отже, ви не можете включити в податковий кредит вартість ПДВ з таких товарів, відтак втрачаєте частину вхідного ПДВ.

Виходить більша різниця між податковим кредитом і зобов’язанням, і до бюджету доведеться сплатити більшу суму ПДВ. Саме тому СПД-ПДВшникам невигідно мати постачальників — не ПДВшників.

Буває і навпаки: більшість постачальників ПДВшники, і загальна сума вхідного ПДВ перевищує вихідний ПДВ. Тоді різницю можна подати на бюджетне відшкодування.

Звітність і сплата ПДВ

Подавати декларацію з ПДВ потрібно раз на місяць, тільки в електронному вигляді.

Діє правило: якщо були об’єкти оподаткування в поточному періоді або переносяться показники з минулих періодів, декларація подається. Якщо діяльність не велась і відсутні показники, які відображають у звітності, декларацію не подаєте (ст. 49 ПКУ).

Строки подання декларації. Раніше єдинники мали привілей: вони могли вибрати квартальний податковий період, але 23 травня набув чинності ЗУ № 466-IX, згідно з яким єдинники 3-ї та 4-ї груп теж зобов’язані подавати звітність раз на місяць.

Виходячи з цього, строк подання декларації — протягом 20 календарних днів, що настають за останнім календарним днем звітного місяця.

Задекларований ПДВ треба сплатити протягом 10 календарних днів після останнього дня подання декларації (п. 203.2 ПКУ).

Автор: Олександра Джуріло, фінансовий аналітик

Возможности учета НДС в редакции 4.2 типовой конфигурации “Бухгалтерский учет”

20.02.2002

Налог на добавленную стоимость (НДС) традиционно считается наиболее сложным. Он “сопровождает” большинство сделок по приобретению и продаже активов организации и имеет многочисленные нюансы исчисления. Специфика налогового учета по НДС заключается в том, что он, хотя и базируется на данных бухгалтерского учета, но в отличие от всех остальных налогов ставит сам бухгалтерский учет в жесткую зависимость от выполнения различных требований. Вопросы автоматизации расчетов по налогу на добавленную стоимость, их документальное подтверждение занимают центральное место при разработке типовых конфигураций “Бухгалтерский учет”. В настоящей статье профессор Финансовой академии при Правительстве РФ, доктор экономических наук, аудитор С.А. Харитонов расскажет о новых возможностях учета НДС в редакции 4.2 типовой конфигурации “Бухгалтерский учет”.

В настоящей статье профессор Финансовой академии при Правительстве РФ, доктор экономических наук, аудитор С.А. Харитонов расскажет о новых возможностях учета НДС в редакции 4.2 типовой конфигурации “Бухгалтерский учет”.

Содержание

- Новые возможности учета “входного” НДС в редакции 4.2

- Новые возможности учета “выходного” НДС в редакции 4.2

- Унификация расчета сумм налогов по операциям приобретения и продажи

С целью более эффективной реализации требований налогового учета, предусмотренных постановлением Правительства РФ от 02.12.2000 № 914, в редакцию 4.2 включены новые возможности учета “входного” НДС.

Прежде всего, во всех документах, предназначенных для отражения операций приобретения имущества, товаров, работ и услуг, появилась возможность указать в поле “Дата и номер счета-фактуры поставщика” реквизиты счета-фактуры, предъявленного поставщиком. Это избавляет от необходимости отдельной регистрации полученного счета-фактуры.

Это избавляет от необходимости отдельной регистрации полученного счета-фактуры.

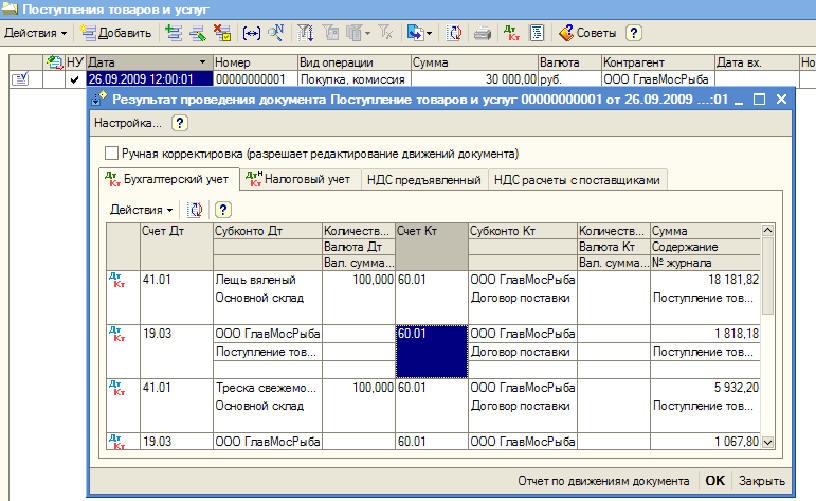

На рис. 1 представлен пример заполнения экранной формы документа “Поступление товаров”, содержащей сведения о счете-фактуре.

Рис. 1. Пример заполнения экранной формы документа “Поступление товаров”

В бухгалтерском учете информация о суммах “входного” НДС обобщается на счете 19 “Налог на добавленную стоимость по приобретенным ценностям”, аналитический учет ведется по субконто “Контрагенты” и “Счета-фактуры полученные”. Особенность модели аналитического учета по счету 19 в типовой конфигурации заключается в следующем.

Во-первых, объектами учета по второму субконто являются различные документы, а не элементы справочника.

Во-вторых, объектами могут быть не только документы вида “Счет-фактура полученный”, но и другие виды документов типовой конфигурации.

В этой связи, если в экранной форме документа, отражающего операцию приобретения, указаны реквизиты счета-фактуры, то в проводке по налогу, формируемой при проведении документа, сам документ указывается в качестве объекта аналитического учета.

Если в соответствии с условиями договора цены на приобретаемые товары, работы и услуги установлены в иностранной валюте или в условных единицах, а их оплата производится в форме последующей оплаты, то в этих же денежных единицах поставщик составляет документы на отгрузку товаров (передачу результатов работ и оказание услуг) и счета-фактуры. Корректировка суммы налога в результате возникновения суммовой разницы производится документом “Суммовые разницы”, который вводится на основании документа поступления.

Следует иметь в виду, что если переключатель установлен в положении “Счет-фактура поставщиком не предъявлен”, то проводка по налогу тоже формируется, но в качестве аналитического признака выбирается “пустое субконто”. В этом случае после предъявления поставщиком счета-фактуры, следует использовать документ конфигурации “Счет-фактура полученный”. При этом сумма НДС на счете 19 будет перенесена с “пустого субконто” на введенный документ “Счет-фактура полученный”, который и станет объектом аналитического учета.

Экранную форму документа “Счет-фактура полученный” удобно заполнять, используя режим ввода документов “на основании”. Основанием могут быть документы вида “Поступление материалов”, “Поступление НМА”, “Поступление ОС”, “Поступление товаров”, “Услуги сторонних организаций”, “Поступление оборудования” и “Авансовый отчет”.

При регистрации документа в реквизите “Счет-фактура №” указывается номер счета-фактуры поставщика, а в реквизите “полученный” – дата его поступления в организацию. Следующей строкой вводится дата и номер счета-фактуры поставщика так, как они будут выведены в книгу покупок.

Экранная форма документа имеет три закладки: “Суммы”, “Корреспондирующие счета”, “Импортные товары”.

На первой закладке в реквизите “Документ оприходования” указывают документ, на основании которого вводится счет-фактура, в реквизите “Дата” – дату оприходования ценностей так, как она должна быть отражена в книге продаж. При выборе документа оприходования реквизиты счета-фактуры будут автоматически заполнены новыми значениями на основании данных выбранного документа.

В реквизите “Всего покупок, включая НДС” указывается сумма покупок для целей исчисления налога на добавленную стоимость.

При заполнении реквизитов раздела “В том числе” следует учитывать, что в покупки, облагаемые по ставке 20%, включаются также обороты, облагаемые по расчетной ставке 16,67%, а в покупки, облагаемые по ставке 10%, – обороты, облагаемые по расчетной ставке 9,09%.

При установке флажка “НДС по ставке 0%” все суммы документа, кроме значения реквизита “Всего покупок”, обнуляются, а поля их ввода становятся недоступными для редактирования. При формировании книги покупок записи, сделанные на основании данного счета?фактуры, включаются в графу книги покупок “покупки, облагаемые по ставке 0 процентов”.

При освобождении покупок от налога их стоимость указывают в реквизите “Освобождаемые”.

На рис. 2 представлен пример заполнения закладки “Сумма” экранной формы “Счет-фактура полученный”, введенного на основании документа “Поступление товаров”, экранная форма которого приведена на рис. 1, когда на момент отражения операции приобретения реквизиты счета-фактуры поставщика неизвестны.

1, когда на момент отражения операции приобретения реквизиты счета-фактуры поставщика неизвестны.

Рис. 2. Пример заполнения закладки “Сумма” документа “Счет-фактура полученный”

Если флажок “Формировать проводки” установлен, то при проведении документа будут сформированы проводки по счетам, указанным на закладке “Корреспондирующие счета”.

Если документ оприходования не выбран или содержит товары, для которых указана страна происхождения, на закладке “Импортные товары” имеется возможность указать информацию о номерах таможенных деклараций и количестве поступивших импортных товаров. В этом случае при проведении документа для каждого импортного товара формируется запись по забалансовому счету ГТД “Учет импортных товаров по ГТД” с указанием его количества.

По мере оплаты поставщику сумм НДС по оприходованным товарам (работам, услугам) и принятым к бухгалтерскому учету объектов основных средств и нематериальных активов счета-фактуры подлежат регистрации в книге покупок. В типовой конфигурации для регистрации счетов-фактур в книге покупок предназначен документ вида “Запись книги покупок”. Каждый документ “Запись книги покупок” соответствует отдельной строке в книге покупок.

В типовой конфигурации для регистрации счетов-фактур в книге покупок предназначен документ вида “Запись книги покупок”. Каждый документ “Запись книги покупок” соответствует отдельной строке в книге покупок.

Документ можно ввести на основании документов “Выписка”, “Поступление товаров”, “Поступление материалов”, “Поступление ОС”, “Поступление НМА”, “Расходный кассовый ордер”, “Услуги сторонних организаций”, “Поступление оборудования” и “Счет-фактура полученный”. В этом случае большинство реквизитов заполняется автоматически по тем сведениям, которые содержатся в документах-основаниях. На рис. 3 приведен пример заполнения экранной формы документа “Запись книги покупок”.

Рис. 3. Пример заполнения закладки “Сведения о покупке” документа “Запись книги покупок”

В случае частичной оплаты покупок документ “Запись книги покупок” вводится по каждой оплате с указанием в реквизите “Дополнительная информация” пометки “частичная оплата”.

В редакции 4.2 изменен порядок формирования проводок при проведении документа “Запись книги покупок”. Проводки будут иметь место лишь в том случае, если на закладке “Сведения о покупке” установлен флажок “Формировать проводки” и заполнена закладка “Корреспондирующие счета”. Тем самым появилась возможность более полно учесть порядок, утвержденный постановлением Правительства Российской Федерации от 02.12.2000 № 914, и включать в книгу покупок информацию о тех покупках, по которым сумма налога либо уже списана со счета 19 “Налог на добавленную стоимость по приобретенным ценностям”, либо была включена в стоимость приобретения, т.е. на счете 19 вообще не учитывалась.

Проводки будут иметь место лишь в том случае, если на закладке “Сведения о покупке” установлен флажок “Формировать проводки” и заполнена закладка “Корреспондирующие счета”. Тем самым появилась возможность более полно учесть порядок, утвержденный постановлением Правительства Российской Федерации от 02.12.2000 № 914, и включать в книгу покупок информацию о тех покупках, по которым сумма налога либо уже списана со счета 19 “Налог на добавленную стоимость по приобретенным ценностям”, либо была включена в стоимость приобретения, т.е. на счете 19 вообще не учитывалась.

Обращаем внимание, что в случае использования для непроизводственных нужд материально-производственных запасов, по которым в установленном порядке произведен налоговый вычет, на восстанавливаемую сумму НДС следует выписать документ “Счет-фактура выданный” и зарегистрировать его в книге продаж.

Книга покупок в типовой конфигурации “Бухгалтерский учет” формируется с помощью отчета “Книга покупок” по документам “Запись книги покупок”. Каждый документ формирует отдельную строку книги покупок.

Каждый документ формирует отдельную строку книги покупок.

Новые возможности учета “входного” НДС в редакции 4.2

С целью более эффективной реализации требований налогового учета, предусмотренных постановлением Правительства РФ от 02.12.2000 № 914, в редакцию 4.2 включены новые возможности учета “входного” НДС.

Прежде всего, во всех документах, предназначенных для отражения операций приобретения имущества, товаров, работ и услуг, появилась возможность указать в поле “Дата и номер счета-фактуры поставщика” реквизиты счета-фактуры, предъявленного поставщиком. Это избавляет от необходимости отдельной регистрации полученного счета-фактуры.

На рис. 1 представлен пример заполнения экранной формы документа “Поступление товаров”, содержащей сведения о счете-фактуре.

Рис. 1. Пример заполнения экранной формы документа “Поступление товаров”

В бухгалтерском учете информация о суммах “входного” НДС обобщается на счете 19 “Налог на добавленную стоимость по приобретенным ценностям”, аналитический учет ведется по субконто “Контрагенты” и “Счета-фактуры полученные”. Особенность модели аналитического учета по счету 19 в типовой конфигурации заключается в следующем.

Особенность модели аналитического учета по счету 19 в типовой конфигурации заключается в следующем.

Во-первых, объектами учета по второму субконто являются различные документы, а не элементы справочника.

Во-вторых, объектами могут быть не только документы вида “Счет-фактура полученный”, но и другие виды документов типовой конфигурации.

В этой связи, если в экранной форме документа, отражающего операцию приобретения, указаны реквизиты счета-фактуры, то в проводке по налогу, формируемой при проведении документа, сам документ указывается в качестве объекта аналитического учета.

Если в соответствии с условиями договора цены на приобретаемые товары, работы и услуги установлены в иностранной валюте или в условных единицах, а их оплата производится в форме последующей оплаты, то в этих же денежных единицах поставщик составляет документы на отгрузку товаров (передачу результатов работ и оказание услуг) и счета-фактуры. Корректировка суммы налога в результате возникновения суммовой разницы производится документом “Суммовые разницы”, который вводится на основании документа поступления.

Следует иметь в виду, что если переключатель установлен в положении “Счет-фактура поставщиком не предъявлен”, то проводка по налогу тоже формируется, но в качестве аналитического признака выбирается “пустое субконто”. В этом случае после предъявления поставщиком счета-фактуры, следует использовать документ конфигурации “Счет-фактура полученный”. При этом сумма НДС на счете 19 будет перенесена с “пустого субконто” на введенный документ “Счет-фактура полученный”, который и станет объектом аналитического учета.

Экранную форму документа “Счет-фактура полученный” удобно заполнять, используя режим ввода документов “на основании”. Основанием могут быть документы вида “Поступление материалов”, “Поступление НМА”, “Поступление ОС”, “Поступление товаров”, “Услуги сторонних организаций”, “Поступление оборудования” и “Авансовый отчет”.

При регистрации документа в реквизите “Счет-фактура №” указывается номер счета-фактуры поставщика, а в реквизите “полученный” – дата его поступления в организацию. Следующей строкой вводится дата и номер счета-фактуры поставщика так, как они будут выведены в книгу покупок.

Следующей строкой вводится дата и номер счета-фактуры поставщика так, как они будут выведены в книгу покупок.

Экранная форма документа имеет три закладки: “Суммы”, “Корреспондирующие счета”, “Импортные товары”.

На первой закладке в реквизите “Документ оприходования” указывают документ, на основании которого вводится счет-фактура, в реквизите “Дата” – дату оприходования ценностей так, как она должна быть отражена в книге продаж. При выборе документа оприходования реквизиты счета-фактуры будут автоматически заполнены новыми значениями на основании данных выбранного документа.

В реквизите “Всего покупок, включая НДС” указывается сумма покупок для целей исчисления налога на добавленную стоимость.

При заполнении реквизитов раздела “В том числе” следует учитывать, что в покупки, облагаемые по ставке 20%, включаются также обороты, облагаемые по расчетной ставке 16,67%, а в покупки, облагаемые по ставке 10%, – обороты, облагаемые по расчетной ставке 9,09%.

При установке флажка “НДС по ставке 0%” все суммы документа, кроме значения реквизита “Всего покупок”, обнуляются, а поля их ввода становятся недоступными для редактирования. При формировании книги покупок записи, сделанные на основании данного счета?фактуры, включаются в графу книги покупок “покупки, облагаемые по ставке 0 процентов”.

При освобождении покупок от налога их стоимость указывают в реквизите “Освобождаемые”.

На рис. 2 представлен пример заполнения закладки “Сумма” экранной формы “Счет-фактура полученный”, введенного на основании документа “Поступление товаров”, экранная форма которого приведена на рис. 1, когда на момент отражения операции приобретения реквизиты счета-фактуры поставщика неизвестны.

Рис. 2. Пример заполнения закладки “Сумма” документа “Счет-фактура полученный”

Если флажок “Формировать проводки” установлен, то при проведении документа будут сформированы проводки по счетам, указанным на закладке “Корреспондирующие счета”.

Если документ оприходования не выбран или содержит товары, для которых указана страна происхождения, на закладке “Импортные товары” имеется возможность указать информацию о номерах таможенных деклараций и количестве поступивших импортных товаров. В этом случае при проведении документа для каждого импортного товара формируется запись по забалансовому счету ГТД “Учет импортных товаров по ГТД” с указанием его количества.

По мере оплаты поставщику сумм НДС по оприходованным товарам (работам, услугам) и принятым к бухгалтерскому учету объектов основных средств и нематериальных активов счета-фактуры подлежат регистрации в книге покупок. В типовой конфигурации для регистрации счетов-фактур в книге покупок предназначен документ вида “Запись книги покупок”. Каждый документ “Запись книги покупок” соответствует отдельной строке в книге покупок.

Документ можно ввести на основании документов “Выписка”, “Поступление товаров”, “Поступление материалов”, “Поступление ОС”, “Поступление НМА”, “Расходный кассовый ордер”, “Услуги сторонних организаций”, “Поступление оборудования” и “Счет-фактура полученный”. В этом случае большинство реквизитов заполняется автоматически по тем сведениям, которые содержатся в документах-основаниях. На рис. 3 приведен пример заполнения экранной формы документа “Запись книги покупок”.

В этом случае большинство реквизитов заполняется автоматически по тем сведениям, которые содержатся в документах-основаниях. На рис. 3 приведен пример заполнения экранной формы документа “Запись книги покупок”.

Рис. 3. Пример заполнения закладки “Сведения о покупке” документа “Запись книги покупок”

В случае частичной оплаты покупок документ “Запись книги покупок” вводится по каждой оплате с указанием в реквизите “Дополнительная информация” пометки “частичная оплата”.

В редакции 4.2 изменен порядок формирования проводок при проведении документа “Запись книги покупок”. Проводки будут иметь место лишь в том случае, если на закладке “Сведения о покупке” установлен флажок “Формировать проводки” и заполнена закладка “Корреспондирующие счета”. Тем самым появилась возможность более полно учесть порядок, утвержденный постановлением Правительства Российской Федерации от 02.12.2000 № 914, и включать в книгу покупок информацию о тех покупках, по которым сумма налога либо уже списана со счета 19 “Налог на добавленную стоимость по приобретенным ценностям”, либо была включена в стоимость приобретения, т. е. на счете 19 вообще не учитывалась.

е. на счете 19 вообще не учитывалась.

Обращаем внимание, что в случае использования для непроизводственных нужд материально-производственных запасов, по которым в установленном порядке произведен налоговый вычет, на восстанавливаемую сумму НДС следует выписать документ “Счет-фактура выданный” и зарегистрировать его в книге продаж.

Книга покупок в типовой конфигурации “Бухгалтерский учет” формируется с помощью отчета “Книга покупок” по документам “Запись книги покупок”. Каждый документ формирует отдельную строку книги покупок.

Новые возможности учета “выходного” НДС в редакции 4.2

В редакции 4.2 внесены некоторые изменения в порядок учета так называемого “выходного” НДС, т.е. суммы налога, предъявляемого к оплате покупателям.

Прежде всего, это касается новых “интеллектуальных” возможностей документа “Счет-фактура выданный”. Как и в документах, предназначенных для отражения операций продажи товаров, работ, услуг и прочего имущества, в них можно указывать цены, выраженные в иностранной валюте или в условных единицах, и рассчитывать суммы налога как при оплате иностранной валютой, так и российскими рублями. Для этих целей используется значение реквизитов “Валюта” и “Оплата” справочника “Договоры”. Во всех случаях пересчет в рубли при формировании проводок производится автоматически.

Для этих целей используется значение реквизитов “Валюта” и “Оплата” справочника “Договоры”. Во всех случаях пересчет в рубли при формировании проводок производится автоматически.

Документ “Счет-фактура выданный” в типовой конфигурации можно заполнить на основании документов вида “Выписка”, “Выполнение этапа работ”, “Оказание услуг”, “Передача НМА”, “Передача ОС”, “Приходный кассовый ордер”, “Расходная накладная”, “Реализация отгруженной продукции” и “Отпуск материалов на сторону”.

На рис. 4 представлен пример заполнения экранной формы документа “Счет-фактура выданный”.

Рис. 4. Пример заполнения закладки “Шапка” документа “Счет-фактура выданный”

В общем случае она включает закладки “Шапка”, “Табличная часть” и “Корр. счет и номер ГТД”. На первой закладке размещается общая информация о сделке. Здесь же расположены флажки и переключатели, управляющие порядком формирования проводок при проведении документа.

Установка флажка “Счет-фактура на аванс” означает, что счет-фактура оформляется по факту получения аванса (предварительной оплаты) под будущие поставки товаров, работ, услуг. При этом становится невидимой или недоступной для редактирования часть реквизитов документа, в использовании которых нет необходимости. При проведении документа в этом режиме формируется проводка только по дебету счета 76.АВ “НДС с авансов полученных” и кредиту счета 68.2 “Налог на добавленную стоимость”, а документ автоматически регистрируется в книге продаж.

При этом становится невидимой или недоступной для редактирования часть реквизитов документа, в использовании которых нет необходимости. При проведении документа в этом режиме формируется проводка только по дебету счета 76.АВ “НДС с авансов полученных” и кредиту счета 68.2 “Налог на добавленную стоимость”, а документ автоматически регистрируется в книге продаж.

По установленному флажку “Облагается НДС по ставке 0%” система различает операции реализации, облагаемые НДС по ставке ноль процентов. В этом режиме графа “Сумма НДС” на закладке “Табличная часть” обнуляется, а в печатной форме документа в графе “Ставка НДС” выводится значение “0%”. Обращаем внимание, что такой счет-фактура автоматически не регистрируется в книге продаж, в том числе в организациях с учетной политикой “по отгрузке”. Это обусловлено тем, что право на применение ставки ноль процентов налогоплательщик должен документально подтвердить. Включение таких операций реализации в книгу продаж производят с помощью документа вида “Запись книги продаж”. Дата этого документа фиксирует момент, когда организация получает право применить ставку ноль процентов к данной операции реализации. Если флажок “Облагается НДС по ставке 0%” не установлен, но в табличной части документа выбрана ставка “Без НДС”, то система считает такую операцию реализации освобождаемой от налога.

Дата этого документа фиксирует момент, когда организация получает право применить ставку ноль процентов к данной операции реализации. Если флажок “Облагается НДС по ставке 0%” не установлен, но в табличной части документа выбрана ставка “Без НДС”, то система считает такую операцию реализации освобождаемой от налога.

В общем случае по операциям реализации, облагаемым налогом на добавленную стоимость, при проведении документа формируются проводки. Суммы НДС учитываются по кредиту счетов 68.2 “Налог на добавленную стоимость” или 76.Н.1 “Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет”. Корреспондирующий счет выбирается на закладке “Счет дебета, ГТД и пр.”. По операциям продажи товаров, работ, услуг это счет 90.2 “Налог на добавленную стоимость”, по операциям продажи основных средств, нематериальных активов, материалов и прочего имущества – счет 91.2 “Прочие расходы”.

При продаже импортных товаров формируются записи по счету ГТД “Учет импортных товаров по ГТД”. В документе предусмотрена также возможность формирования проводок по учету налога с продаж и акциза.

В документе предусмотрена также возможность формирования проводок по учету налога с продаж и акциза.

Не менее важным документом по учету “выходного” НДС является документ вида “Запись книги продаж”. Он предназначен для регистрации в книге продаж:

- операций реализации организациями с учетной политикой “по оплате” – при поступлении оплаты по ранее выписанному счету?фактуре;

- сторнирования счетов-фактур, выписанных при получении аванса (предварительной оплаты) от покупателя;

- операций реализации, облагаемых по ставке 0%;

- операций реализации в розничной торговле, при оказании услуг населению с применением бланков строгой отчетности и т. п.

- других операций в соответствии с действующим законодательством.

Документ может быть введен на основании документов “Счет-фактура выданный”, “Выписка”, “Продажа в розницу” и “Суммовые разницы”.

При оплате счета-фактуры по частям при учетной политике “по оплате” документ вводят по каждой частичной оплате. При этом в поле “Дата и номер счета-фактуры” после реквизитов счета-фактуры указывают (частичная оплата).

При этом в поле “Дата и номер счета-фактуры” после реквизитов счета-фактуры указывают (частичная оплата).

При проведении документ формирует проводки:

- Дебет 76.Н.1 “Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет”

Кредит 68.2 “Налог на добавленную стоимость” - – при оплате счетов-фактур в организациях с учетной политикой “по оплате”;

- Дебет 68.2 “Налог на добавленную стоимость”

Кредит 76.АВ “НДС с авансов полученных” - – при сторнировании счетов?фактур, выписанных при получении аванса (предварительной оплаты) от покупателя;

- Дебет счета, указанного в табличной части документа “Запись книги продаж”

Кредит 68.2 “Налог на добавленную стоимость” - – по остальным операциям реализации, облагаемым НДС по ставке, отличной от ставки 0%.

Обращаем внимание на учет НДС при возникновении суммовых разниц по операциям реализации. Он зависит от метода определения выручки.

При методе определения выручки “по отгрузке” НДС начисляется по кредиту счета 68.2 “Налог на добавленную стоимость” при проведении документа “Счет-фактура выданный”. При этом счет-фактура регистрируется в книге продаж. Однако, если оплата по этому счету-фактуре поступила позже (после отгрузки) и при этом возникла суммовая разница, то сумму налога, начисленную при отгрузке, следует скорректировать.

Для этого при поступлении оплаты следует ввести дополнительную “Запись книги продаж” на величину суммовой разницы и суммы налога. Если такую корректирующую запись ввести на основании документа “Суммовые разницы”, то система предложит указать счет-фактуру, по которому корректируется сумма НДС, а затем автоматически заполнит реквизиты “Сумма” и “Сумма НДС” документа “Запись книги продаж”.

При методе определения выручки “по оплате” НДС по суммовой разнице изменяет сумму, учтенную на счете 76.Н.1 “Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет”. Корректировка в этом случае также производится документом “Запись книги продаж”. Для того чтобы система рассчитала суммовую разницу, в документе обязательно должен быть указан счет-фактура. При проведении документа система автоматически определяет сумму налога по суммовой разнице и формирует проводки с кредита счета 76.Н.1 в дебет счета 90.3 “Налог на добавленную стоимость”.

Корректировка в этом случае также производится документом “Запись книги продаж”. Для того чтобы система рассчитала суммовую разницу, в документе обязательно должен быть указан счет-фактура. При проведении документа система автоматически определяет сумму налога по суммовой разнице и формирует проводки с кредита счета 76.Н.1 в дебет счета 90.3 “Налог на добавленную стоимость”.

Книга продаж в типовой конфигурации “Бухгалтерский учет” формируется с помощью отчета “Книга продаж” по документам “Счет-фактура” и “Запись книги продаж”. Первый документ образует строку в книге продаж, если это счет-фактура на отгрузку и для начисления НДС выбран счет 68.2 или счет-фактура на аванс. Второй документ образует строку книги продаж при условии, если он отражает поступление частичной оплаты от покупателя при учетной политике “по оплате” или является записью, сторнирующей ранее полученный аванс, или подтверждает право применения налоговой ставки ноль процентов.

Унификация расчета сумм налогов по операциям приобретения и продажи

Как мы уже отмечали, реализация товаров (работ, услуг) облагается налогом на добавленную стоимость и, в ряде случаев, налогом с продаж. По операциям продажи организация выступает получателем НДС и налога с продаж, а по операциям приобретения – плательщиком налога на добавленную стоимость. Таким образом, у бухгалтера возникает необходимость по каждой операции продажи и приобретения выделить суммы налогов. Для автоматизации этой процедуры в документы типовой конфигурации, предназначенные для отражения в бухгалтерском учете операций продажи и приобретения имущества, товаров, работ и услуг, встроен унифицированный механизм расчета сумм налогов. Для его “подключения” предназначен реквизит “Налоги” экранной формы документов вида: “Поступление товаров”, “Поступление материалов”, “Поступление оборудования”, “Поступление ОС”, “Поступление НМА”, “Услуги сторонних организаций”, “Отгрузка товаров, продукции”, “Реализация отгруженной продукции”, “Акт об оказании услуг”, “Выполнение этапа работ”, “Продажа в розницу”, “Отпуск материалов на сторону”, “Передача ОС”, “Передача НМА”.

По операциям продажи организация выступает получателем НДС и налога с продаж, а по операциям приобретения – плательщиком налога на добавленную стоимость. Таким образом, у бухгалтера возникает необходимость по каждой операции продажи и приобретения выделить суммы налогов. Для автоматизации этой процедуры в документы типовой конфигурации, предназначенные для отражения в бухгалтерском учете операций продажи и приобретения имущества, товаров, работ и услуг, встроен унифицированный механизм расчета сумм налогов. Для его “подключения” предназначен реквизит “Налоги” экранной формы документов вида: “Поступление товаров”, “Поступление материалов”, “Поступление оборудования”, “Поступление ОС”, “Поступление НМА”, “Услуги сторонних организаций”, “Отгрузка товаров, продукции”, “Реализация отгруженной продукции”, “Акт об оказании услуг”, “Выполнение этапа работ”, “Продажа в розницу”, “Отпуск материалов на сторону”, “Передача ОС”, “Передача НМА”.

В основе унифицированного механизма лежит использование справочника “Варианты расчета налогов” (рис. 5).

5).

Рис. 5. Форма списка справочника “Варианты расчета налогов”

Каждый элемент справочник представляет собой формальное описание алгоритма расчета. Оно задается набором значений реквизитов. Особенностью справочника является то, что наименование элемента не вводится пользователем, оно формируется автоматически по значениям реквизитов в экранной форме создания или редактировании элемента справочника (рис. 6). Наименование (вариант расчета налогов) включает информацию о ставке налога и порядке расчета суммы налога.

Рис. 6. Форма элемента справочника “Варианты расчета налогов”

Вариант расчета может предусматривать вычисление суммы налога по ставке, указанной в реквизите “Использовать ставку”, или использование для этих целей ставки налога из справочника, в котором хранится описание объекта приобретаемого или продаваемого имущества (работ, услуг). Во втором случае переключатель устанавливают в положение “Использовать ставку из справочника”. В наименовании такого варианта расчета числовое обозначение ставки налога отсутствует, например НДС сверху, НДС в сумме.

В наименовании такого варианта расчета числовое обозначение ставки налога отсутствует, например НДС сверху, НДС в сумме.

Порядок расчета определяет флажок “Сумма включает…”. Если он установлен, сумма налога рассчитывается обратным пересчетом от общей суммы с налогами по ставке, указанной в варианте расчета или справочнике аналитического учета. Такой алгоритм расчета отражается в реквизите “Наименование” словами “…в сумме…”. Если флажок снят, сумма налога вычисляется по соответствующей ставке от суммы без налогов. В наименовании варианта расчета такой порядок отражается словами “…сверху…”.

Ставки налогов хранятся соответственно в справочнике “Ставки НДС” (рис. 7) и “Ставки налога с продаж” (рис. 8).

Рис. 7. Ставки налога на добавленную стоимость

Каждый элемент справочника ставок налогов описывается значениями реквизитов “Ставка, %” и “Представление”. В первом реквизите указывается конкретное значение ставки налога, во втором – представление ставки налога в виде строки символов.

Рис. 8. Ставка налога с продаж

Большинство документов, предназначенных для отражения операций приобретения и продажи, имеют табличную часть. В зависимости от варианта расчета налогов (значение реквизита “Налоги” в шапке экранной формы) становятся доступными для редактирования (или не показываются при нулевой ставке налога) колонки “НДС” и “НП”. При этом колонка “Всего” недоступна для редактирования, она показывает общую сумму поступления или продажи, включая налоги. Для вариантов с установленным флажком “Сумма включает…” в колонку “Сумма” автоматически включаются налоги. Следует иметь в виду, что выбранный вариант расчета налогов используется только для заполнения экранной формы документа, он может быть изменен в процессе заполнения табличной части, а автоматически рассчитанные в соответствии с выбранным вариантом суммы налогов можно отредактировать вручную. При проведении документа вариант расчета налогов не анализируется, на состав и суммы формируемых проводок не влияет.

В документах вида “Поступление материалов”, “Поступление оборудования”, “Поступление ОС”, “Поступление НМА”, “Услуги сторонних организаций” в реквизите “Налоги” доступны все варианты, в которых указаны конкретные налоговые ставки. Кроме того, в документе “Поступление товаров” доступен для выбора вариант расчета налогов, предусматривающий использование ставки из справочника “Номенклатура”. Такой вариант целесообразно использовать в тех случаях, когда налоговые ставки по операциям приобретения и продажи товаров совпадают.