Облагается ли НДФЛ единовременная выплата, выплачиваемая при увольнении сотрудника в связи с выходом на пенсию в размере трех средних зарплат (данная выплата предусмотрена локальным актом)?

В рассматриваемой ситуации единовременная выплата, произведенная работодателем на основании локального акта организации при увольнении работника в связи с выходом на пенсию в сумме, не превышающей в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ.

Связанный материал

Как зафиксировать в документах выплату выходного пособия

№ 11 / 2016

См. статью «Как зафиксировать в документах выплату выходного пособия»

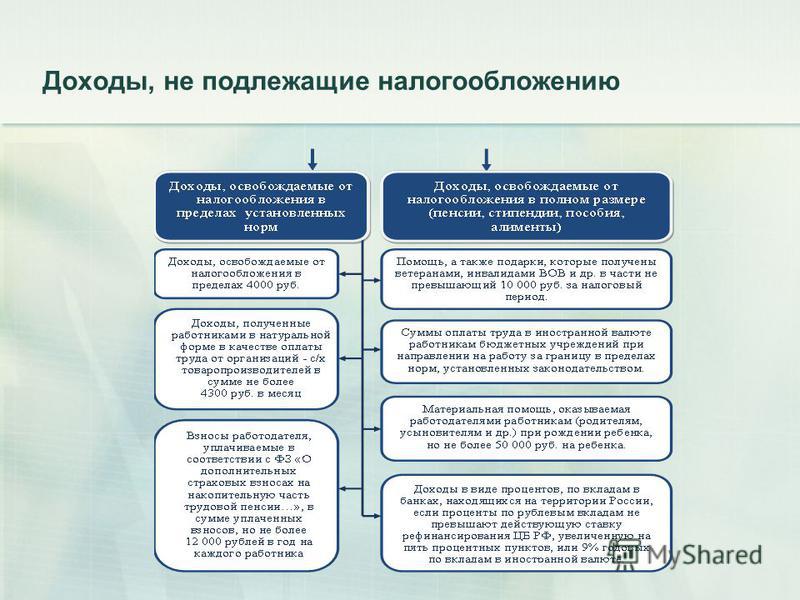

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, поименованы в ст. 217 НК РФ.

212 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, поименованы в ст. 217 НК РФ.

В силу п. 3 ст. 217 НК РФ не подлежат обложению (освобождаются от налогообложения) НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников. Исключением являются суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (абз. 8 п. 3 ст. 217 НК РФ).

Отметим, что в п. 3 ст. 217 НК РФ речь идет о компенсационных выплатах, установленных соответствующим законодательством. При этом нормы гл. 23 НК РФ не дают определения понятию «компенсационные выплаты, связанные с увольнением работников». ТК РФ установлены случаи, при которых работодатель обязан производить выплату выходного пособия при увольнении работника (ст. 178, 181, 279 ТК РФ). В то же время трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ (ч. 4 ст. 178 ТК РФ). Следовательно, обязанность работодателя производить выплаты выходных пособий при увольнении может быть установлена в том числе и локальным актом организации. Выплаты, осуществленные на основании трудового, коллективного договоров и локальных актов организации, прямо законодательством не установлены, но они осуществляются на основании права, предоставленного соответствующим законодательством.

3 ст. 217 НК РФ речь идет о компенсационных выплатах, установленных соответствующим законодательством. При этом нормы гл. 23 НК РФ не дают определения понятию «компенсационные выплаты, связанные с увольнением работников». ТК РФ установлены случаи, при которых работодатель обязан производить выплату выходного пособия при увольнении работника (ст. 178, 181, 279 ТК РФ). В то же время трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ (ч. 4 ст. 178 ТК РФ). Следовательно, обязанность работодателя производить выплаты выходных пособий при увольнении может быть установлена в том числе и локальным актом организации. Выплаты, осуществленные на основании трудового, коллективного договоров и локальных актов организации, прямо законодательством не установлены, но они осуществляются на основании права, предоставленного соответствующим законодательством.

В рассматриваемом случае выплаты установлены внутренним Положением «О формировании социального пакета», что, на наш взгляд, позволяет применить положения п. 3 ст. 217 НК РФ. В качестве подтверждения данной позиции можно руководствоваться тем, что согласно подходу, представленному в определении Верховного Суда РФ от 20.12.2016 № 304-КГ16-12189, выходное пособие, предусмотренное трудовым и (или) коллективным договором, является компенсационной выплатой при увольнении, установленной законодательством РФ. При этом судьи указывают, что ч. 4 ст. 178 ТК РФ позволяет работодателю трудовым договором или коллективным договором определять другие случаи выплат выходных пособий, а также устанавливать повышенные размеры выходных пособий.

Учитывая изложенное, выплаты, производимые при увольнении работника организации, освобождаются от обложения НДФЛ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Сумма вознаграждения, превышающая установленное абз. 8 п. 3 ст. 217 НК РФ ограничение, облагается НДФЛ в общеустановленном порядке (письма Минфина России от 06.04.2016 № 03-04-05/19656, от 12.02.2016 № 03-04-06/7535, от 04.02.2016 № 03-04-06/5728, от 24.08.2015 № 03-04-06/48657, от 19.06.2014 № 03-03-06/2/29308, от 13.02.2014 № 03-04-06/6028).

Сумма вознаграждения, превышающая установленное абз. 8 п. 3 ст. 217 НК РФ ограничение, облагается НДФЛ в общеустановленном порядке (письма Минфина России от 06.04.2016 № 03-04-05/19656, от 12.02.2016 № 03-04-06/7535, от 04.02.2016 № 03-04-06/5728, от 24.08.2015 № 03-04-06/48657, от 19.06.2014 № 03-03-06/2/29308, от 13.02.2014 № 03-04-06/6028).

По мнению Минфина России, положения п. 3 ст. 217 НК РФ применяются в отношении доходов работников организации независимо от занимаемой должности, а также основания, по которому производится увольнение (письма Минфина России от 06.10.2015 № 03-04-06/56952, от 04.06.2014 № 03-04-06/26714, от 18.12.2012 № 03-04-05/6-1407, от 15.11.2012 № 03-04-06/1-321, от 14.11.2012 № 03-04-05/1-1285, от 22.08.2012 № 03-04-06/6-255).

Так, в частности, в письме от 19.06.2014 № 03-03-06/2/29308 финансовое ведомство разъяснило, что единовременное пособие, выплачиваемое сотрудникам организации при увольнении в связи с выходом на пенсию по старости и (или) инвалидности, освобождается от обложения НДФЛ на основании п.

Таким образом, по нашему мнению, в рассматриваемой ситуации единовременная выплата, произведенная работодателем в соответствии с локальным актом организации при увольнении работника в связи с выходом на пенсию в сумме, не превышающей в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ на основании п. 3 ст. 217 НК РФ. Данная позиция подтверждена приведенными ранее разъяснениями Минфина России.

В то же время следует отметить, что существуют иные разъяснения финансового ведомства, которые могут быть истолкованы не в пользу налогоплательщиков.

Напомним, что на основании п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента). Отметим, что опубликованные в различных справочных правовых системах и средствах массовой информации разъяснения Минфина России признаются разъяснениями, данными неопределенному кругу лиц (постановление Президиума ВАС РФ от 30.11.2010 № 4350/10). На наш взгляд, в условиях рассматриваемой ситуации организация может занять позицию, в соответствии с которой выплаты, связанные с увольнением работника в связи с выходом на пенсию и предусмотренные локальным актом организации, освобождаются от обложения НДФЛ на основании п.

облагается ли расчет НДФЛ, с каких выплат удерживается

При отстранении сотрудника от работы, работодатель обязан полностью рассчитаться с ним, а также перечислить все выплаты с его дохода в бюджет, в том числе удержать НДФЛ при увольнении. Рассмотрим процедуру удержания и перечисления данного налога, все её особенности и нюансы.

Рассмотрим процедуру удержания и перечисления данного налога, все её особенности и нюансы.

- 1 Какие выплаты при увольнении\сокращении облагаются НДФЛ, а какие – нет?

- 2 Особенности расчёта и перечисления

- 3 Возврат излишне удержанного налога

- 4 Не удержали налог с уволенного сотрудника, что делать?

Какие выплаты при увольнении\сокращении облагаются НДФЛ, а какие – нет?

Расчет с работником при увольнении в обязательном порядке облагается НДФЛ.

Налогообложению подлежат следующие виды дохода:

- заработная плата с учётом премии по итогам работы за последний месяц работы;

- компенсация за неиспользованный отпуск;

- пособие по нетрудоспособности.

В законодательстве предусмотрен случай, когда НДФЛ с суммы возмещения за нереализованный отпуск не взимается.

Это относится к выплате суммы родственникам скончавшегося сотрудника. Выходное пособие при сокращении работника НДФЛ не облагается, если оно не превышает сумму трёх (для северных местностей шести) среднемесячных заработков.

Особенности расчёта и перечисления

Сумма дохода, на основании которой будет считаться налог, составляет совокупность следующих доходов работника: заработная плата, выплата за неиспользованное время отдыха, выплаты по больничному листу и сумма выходного пособия, превышающая лимит.

Однако, это не окончательная величина налоговой суммы. На нее могут вилять различные факторы такие, как налоговые вычеты. Например, одним из них является вычет на детей.

Его величина фиксируется в Налоговом кодексе и учитывает каждого несовершеннолетнего ребенка работника или учащегося в возрасте до 24 лет. Из этого следует, что окончательная налогооблагаемая сумма (с которой будет исчисляться платёж в бюджет), составляет общую величину заработков работника, уменьшенную на сумму всех его вычетов.

Основная ставка НДФЛ — 13%. При увольнении или сокращении сотрудника работодатель обязан удержать и выплатить подоходный налог в стандартном размере: то есть при той же процентной ставке, как и при отчислениях с ежемесячной зарплаты.

Удержание НДФЛ из зарплаты рабочего производится в следующие сроки:

- при оплате труда на банковскую карточку работодателю надлежит выплатить налог в день совершения банковского перевода;

- при оплате наличностью крайним сроком платежа считается следующий рабочий день;

- при получении денежной суммы работником через кассу за счет средств, полученных с банковского счета фирмы, налог уплачивается в день обналичивания денег.

Удержание НДФЛ с суммы выплат за неиспользованное время отпуска производится в рабочий день, следующий после дня расчёта сотрудника.

Данный вид налога выплачивается с суммы больничного не позже последнего числа месяца, в котором он был получен. Если дата перечисления суммы налога приходится на праздничный или выходной день, то она переносится на следующий рабочий день.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Так как сроки перечислений выплат разные, рекомендуется осуществлять все платежи в бюджет не позднее дня, следующего за расчётом работника, чтобы не оказаться в должниках перед налоговым бюджетом.

Возврат излишне удержанного налога

Если по какой-либо причине с работника удержали НДФЛ размера, превышающего требуемый, он вправе потребовать возврат выплаченной излишней суммы.

Для этого ему необходимо обратиться в организацию, которая осуществляла удержание налога, и заполнить соответствующее заявление на имя её руководителя. В данном заявлении необходимо указать реквизиты своего счёта в банке, на который будет возвращена сумма переплаты.

Налоговым кодексом строго запрещен возврат переплаты наличными средствами. Со дня получения заявления от сотрудника, у компании есть 3 месяца на возврат суммы, излишне удержанной у работника, по истечению данного срока при неисполнении обязательств ежедневно начисляются проценты.

В случае если у организации не хватает средств для уплаты данного долга, она направляет в налоговую инспекцию заявление с целью возврата данной суммы. В случае если организация сама обнаружила переплату, она обязана оповестить об этом работника в течение 10 рабочих дней.

Налогоплательщик вправе самостоятельно обратиться к представителям налогового органа при отсутствии налогового агента (организации, в штате которой состоял работник) например, по причине ее ликвидации.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

+7 (499) 938-66-24 – Москва и обл.

+7 (812) 425-62-38 – Санкт-Петербург и обл.

8 (800) 350-97-52 – Другие регионы РФ

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Не удержали налог с уволенного сотрудника, что делать?

Бывают случаи, когда бухгалтер организации не произвел удержание НДФЛ с сотрудника, покинувшего работу, или удержал не в полном размере (совершил ошибку или по технической причине).

При возникновении такой ситуации необходимо сообщить в налоговую инспекцию и своему бывшему сотруднику о проблемах с удержанием и общей сумме налога, и сделать это нужно в течение одного месяца после завершения налогового периода, в котором была выплачена прибыль. Далее работник погашает задолженность перед бюджетом самостоятельно, без участия бывшего работодателя.

Кроме того, организация и ответственные за проведение данной операции сотрудники могут быть привлечены к ответственности. На организацию могут наложить штраф за несвоевременность внесения средств в бюджет.

Произведение удержания налога с уволенного работника — ответственный процесс, при котором крайне важны корректный расчет, должным образом оформленные документы и своевременное перечисление налоговому органу.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

что это такое, кому и в какие сроки выплачивается, как рассчитать размер и оформить отчет

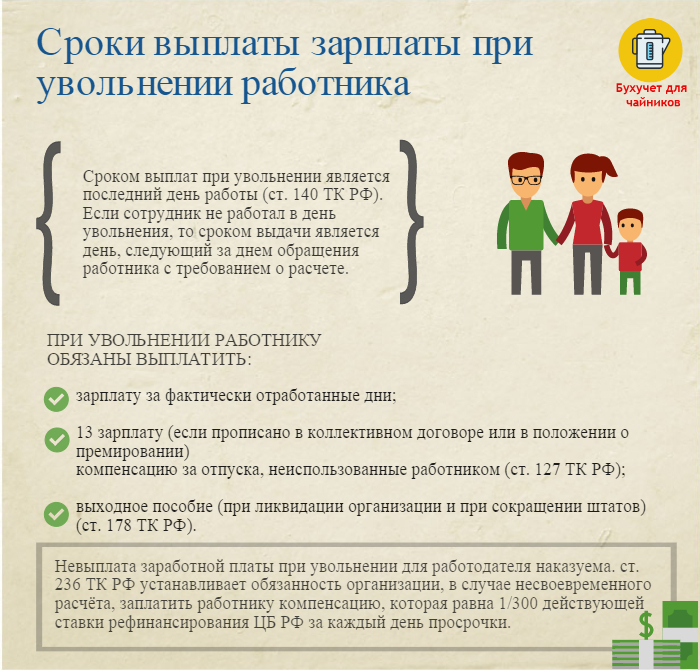

В последний день перед увольнением работодатель обязан выплатить сотруднику денежную компенсацию за все дни неиспользованного отпуска, которые накопились за время работы. При этом неважно, как увольняется сотрудник — по собственному желанию или по инициативе работодателя, например за прогул.

При этом неважно, как увольняется сотрудник — по собственному желанию или по инициативе работодателя, например за прогул.

Что такое отпуск

Но иногда компенсацию выплачивают и без увольнения.

Рассказываем, как рассчитать компенсацию за неиспользованный отпуск, какими налогами она облагается и что будет, если ее не выплатить.

- Как рассчитать компенсацию за неиспользованный отпуск при увольнении

- Срок выплаты компенсации

- Как облагается компенсация

- Штраф за невыплату компенсации

- Когда бывает выплата компенсации за отпуск без увольнения

Как рассчитать компенсацию за неиспользованный отпуск при увольнении

Компенсацию считают по такой формуле:

Среднедневной заработок для расчета отпускных считают так:

Как рассчитать среднедневной заработок

29,3 — среднее количество календарных дней в месяце.

Расчетный период для компенсации — 12 календарных месяцев перед увольнением. Месяц увольнения входит в расчетный период, только если человек увольняется в последний день месяца. Например, при увольнении 31 марта расчетный период — с 1 апреля прошлого года по 31 марта текущего. А при увольнении 30 марта расчетный период — с 1 марта прошлого года по 28 февраля текущего.

Письмо Роструда от 22.07.2010 № 2184-6-1

Если расчетный период целиком приходится на декрет и отпуск по уходу за ребенком, такой период надо заменить на 12 месяцев, предшествующих месяцу ухода в декрет.

Если сотрудник работает меньше года, в расчет идут месяцы, которые он успел отработать.

Количество дней неиспользованного отпуска надо считать за все время работы сотрудника у конкретного работодателя. Результат можно округлить, но только в большую сторону.

Письмо Минтруда от 02.11.2018 № 14-2/ООГ-8717

Для расчета используйте такую формулу:

Когда подсчитываются месяцы работы, остаток меньше половины месяца не учитывается, а половина месяца и больше округляется до полного месяца.

п. 28, 35 Правил об отпусках

Если человек отработал:

- 11 месяцев — тогда при увольнении ему полагается компенсация отпуска за полный рабочий год. Даже если эти 11 месяцев получились при округлении;

- от 5,5 до 11 месяцев — надо выплатить компенсацию как за весь год, только если сотрудник был уволен в связи с ликвидацией организации-работодателя, по сокращению штата или из-за призыва на военную службу;

- полмесяца и больше — положена компенсация за 2,33 дня в месяц.

Разберем на примере.

Петров устроился в ООО «Ромашка» 14.03.2018, увольняется 28.09.2022. За все это время он был в отпуске 105 дней, из которых 21 день — с 03.09.2021 по 23.09.2021. За расчетный период с 01.09.2021 по 31.08.2022 начислены зарплата 650 000 ₽, отпускные — 40 000 ₽.

1. Считаем средний дневной заработок.

В расчетном периоде полностью отработаны 11 месяцев = 11 × 29,3 дня = 322,3 дня, а еще в сентябре 2021 года = (30 дней − 21 день) / 30 × 29,3 = 8,79 дня.

Общее количество дней в расчетном периоде = 322,3 + 8,79 = 331,09.

База для расчета компенсации — 650 000 ₽, отпускные не учитываем.

Средний дневной заработок = 650 000 ₽ / 331,09 дня = 1 963,21 ₽.

2. Считаем количество дней неиспользованного отпуска.

С 14.03.2018 по 13.09.2022 Петров отработал 54 полных месяца и 15 дней с 14.09.2022 по 28.09.2022, которые округляем до 1 месяца.

Количество дней неиспользованного отпуска за все время работы = (28 дней / 12 × 55 месяцев) − 105 дней = 23,33 дня.

3. Компенсация за неотгулянный отпуск = 1 963,21 ₽ × 23,33 дня = 45 801,69 ₽.

Человеку, который отработал меньше половины месяца, компенсацию платить не надо.

Срок выплаты компенсации

Компенсацию выплачивают сотруднику в последний день работы, то есть в день увольнения. Если он в этот день не работал, выплату нужно сделать не позднее следующего дня после того, как уволенный работник потребует у работодателя полный расчет.

Если он в этот день не работал, выплату нужно сделать не позднее следующего дня после того, как уволенный работник потребует у работодателя полный расчет.

Про сроки расчета при увольнении — ст. 140 ТК РФ

Как облагается компенсация

Затраты на выплату компенсации учитываются в налоговом учете как расходы на оплату труда:

- для налога на прибыль — на дату начисления;

- для налога при УСН «Доходы минус расходы» — на дату выплаты работнику.

Компенсация в полной сумме облагается НДФЛ и страховыми взносами, в том числе на травматизм. Удержанный НДФЛ надо перечислить в бюджет не позднее дня, следующего за днем выплаты компенсации.

Что такое НДФЛ

Штраф за невыплату компенсации

Если работодатель не выплатит работнику при увольнении компенсацию за неиспользованный отпуск и об этом узнает трудинспекция, работодателю грозит предупреждение или штраф:

Штрафы — ч. 6 ст. 5.27 КоАП РФ

6 ст. 5.27 КоАП РФ

- для ИП — от 1000 ₽ до 5000 ₽;

- для компаний — от 30 000 ₽ до 50 000 ₽.

Компенсацию при этом тоже нужно будет выплатить.

Когда бывает выплата компенсации за отпуск без увольнения

Работодатель может выплатить денежную компенсацию за неотгулянный отпуск, только если работнику положены какие-то дополнительные отпуска, кроме основного в 28 календарных дней. Например, это может быть дополнительный отпуск за режим ненормированного рабочего дня.

Замена отпуска компенсацией — ст. 126 ТК РФ

Для замены отпускных дней на деньги работник должен написать заявление, а работодатель издать приказ.

Шаблон заявления о замене отпуска компенсацией

Если часть отпуска заменяют выплатой, это надо отразить в графике отпусков. В графе 10 «Примечание» делают запись, что столько-то дней ежегодного отпуска заменены денежной компенсацией, и указывают номер приказа.

Шаблон приказа

В личной карточке работника выплату компенсации за неиспользованный отпуск отражать не обязательно.

Ни при каких условиях нельзя заменять денежной компенсацией:

- ежегодный отпуск 28 календарных дней;

- минимальный дополнительный отпуск за работу с вредными и опасными условиями труда — семь календарных дней;

- любой ежегодный отпуск беременным женщинам и работникам до 18 лет.

Выплатить деньги вместо учебного отпуска тоже нельзя, потому что такой отпуск предоставляется строго с определенной целью.

Что важно запомнить

- В последний день работы сотрудника работодатель обязан выплатить ему компенсацию за все дни неотгулянного отпуска, которые накопились к моменту увольнения.

- Для подсчета компенсации есть специальные формулы и правила.

- Компенсация облагается НДФЛ и всеми страховыми взносами.

- Если работодатель не выплатит компенсацию, трудовая инспекция может его оштрафовать.

- Сотруднику, который не увольняется, а продолжает работать, можно заменить часть отпуска денежной компенсацией, только в случае, когда у него есть право на какой-то дополнительный отпуск. Например, за ненормированный рабочий день.

НДФЛ и взносы при увольнении 2021-2021

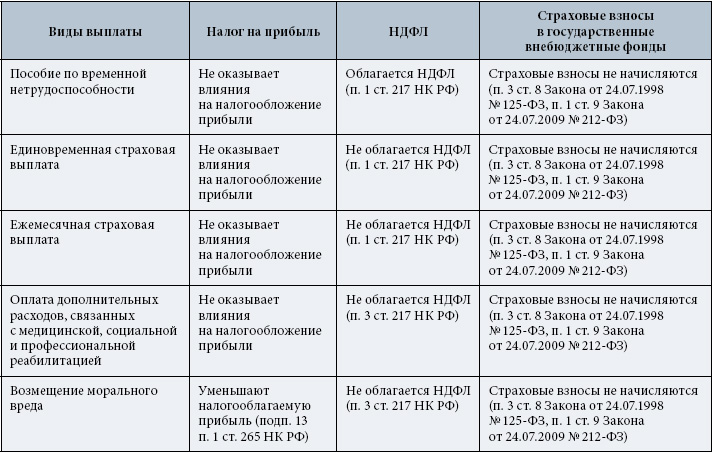

С заработной платы любого работника организация как налоговый агент должна перечислять в бюджет НДФЛ и страховые взносы. Это касается и увольнения. Определять, когда именно платить налоги при увольнении сотрудника, нужно в зависимости от вида начислений и сроков и их выплаты. В этой статье – самое важное про НДФЛ и взносы при увольнении в 2021-2021 году.

Порядок исчисления НДФЛ с увольнительных выплат

Суммы, которые выплачивают сотруднику в случае увольнения, можно разделить на облагаемые и не облагаемые подоходным налогом (НДФЛ).

В состав облагаемых выплат включают:

- все начисления сотруднику за отработанное время и выполненную работу;

- оплату неиспользованных отпускных дней.

Не нужно начислять НДФЛ на выходные пособия в пределах установленного лимита и некоторые виды компенсационных выплат (ст. 217 ТК РФ).

Процесс определения налоговой базы включает в себя:

- Выявление облагаемых и необлагаемых начислений.

- Суммирование только подлежащих обложению начислений.

- Применение вычетов к сумме облагаемых начислений.

Расчет налога проводят по формуле:

| Налогооблагаемая база × 13% (для нерезидентов 30%) |

Срок уплаты НДФЛ с зарплаты при увольнении

Весь налог, начисленный с выплат при расторжении трудового договора, должен быть уплачен не позднее дня, следующего за датой их фактического перечисления сотруднику (п. 6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

7 ст. 6.1 НК РФ).

Важно

Хотя сейчас практически все компании выплачивают зарплату безналичным путем, и провести расчеты в день увольнения не проблема, бывают ситуации, когда дата расставания и получения денег не совпадают. Например, небольшие организации могут выдавать зарплату через кассу, а работник не явился за деньгами в последний рабочий день. Тогда компания обязана провести выплаты не позднее чем на следующий день после даты обращения уволенного за долгом (ст. 140 ТК РФ).

Пример 1

Компания выплачивает сотрудникам заработную плату через кассу. Работник увольняется 20.08.20__. Однако он не явился за расчетом и принес заявление с требованием его выдачи только 02.09.20__. Компания, соблюдая закон, провела с ним полный расчет 03.09.20__. Когда она должна перечислить НДФЛ?

Решение: на основании приведенного выше положения п. 6 ст. 226 НК РФ – не позднее 04.09.20__.

Порядок исчисления страховых взносов с расчета при увольнении

Определяясь с тем, какие налоги платить при увольнении сотрудника, не следует забывать и про страховые взносы, а также взносы в связи с нечастными случаями на производстве. В состав выплат, подлежащих обложению ими, входят практически все начисления по трудовому или гражданско-правовому договору. Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

В состав выплат, подлежащих обложению ими, входят практически все начисления по трудовому или гражданско-правовому договору. Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

Порядок определения налогооблагаемой базы по взносам при увольнении выглядит следующим образом:

- Учет всех сумм, положенных сотруднику в связи с прекращением сотрудничества.

- Выявление в перечне начислений тех, которые подпадают под приведенные в ст. 422 НК РФ льготы.

- Вычет из общей суммы начислений необлагаемых сумм – согласно ст. 422 НК РФ.

Расчет сумм взносов при увольнении проводят по формуле:

| Облагаемая база × Процент взносов в соответствующий фонд |

Срок перечисления взносов с зарплаты уволенного

Все взносы должны быть перечислены не позднее 15-го числа месяца, следующего за месяцем выплаты доходов (п. 1 и п. 3 ст. 431 НК РФ). Это правило применяют в том числе при увольнении работника.

1 и п. 3 ст. 431 НК РФ). Это правило применяют в том числе при увольнении работника.

Однако в целях уплаты взносов датой выплаты признается день фактического вручения сумм сотруднику (п. 1 ст. 424 НК РФ). Если эта дата приходится на выходной, то рассчитаться с фондами следует не позднее чем в ближайший следующий рабочий день.

Пример 1

Сотрудник уволился 20.09.20__. В этот же день с ним произведен полный расчет. Дата уплаты взносов – не позднее 15.10.20__.

Пример 2

Сотрудник уволился 20.09.20__, но при этом не явился за расчетом, а затребовал его лишь 01.10.20__. Бухгалтерия провела расчет и выплату долга 02.10.20__. Срок уплаты взносов в этом случае должен быть 15.11.20__. Но этот день выпадает на выходной, поэтому срок – до 16.11.20__.

Удерживается ли НДФЛ с дополнительной компенсации в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, при ликвидации организации?

Удерживается ли НДФЛ с дополнительной компенсации в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, при ликвидации организации?

И начисляются ли страховые взносы на дополнительную компенсацию?

Рассмотрев вопрос, мы пришли к следующему выводу:

Выплаты, производимые физическим лицам при их увольнении, в том числе дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, освобождаются от обложения НДФЛ в общей сумме, не превышающей в целом трехкратный размер среднего месячного заработка.

Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка включаются в налоговую базу по НДФЛ в установленном порядке.

Дополнительная компенсация в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, не подлежит обложению страховыми взносами.

Обоснование вывода:

В соответствии с частью первой ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (п. 1 ст. 81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Согласно ст. 180 ТК РФ работодатель, в том числе в случае ликвидации организации с письменного согласия работника, имеет право расторгнуть с ним трудовой договор без предупреждения об увольнении за два месяца с одновременной выплатой дополнительной компенсации в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

В силу п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Закрытый перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения), приведен в ст. 217 НК РФ.

Так, п. 3 ст. 217 НК РФ определяет, что не облагаются НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников.

Исключение составляют, в частности, суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

На основании данной нормы работники финансового ведомства приходят к выводу, что любые выплаты, производимые физическим лицам при их увольнении, освобождаются от обложения НДФЛ в общей сумме, не превышающей в целом трехкратный (шестикратный) размер среднего месячного заработка.

К указанным выплатам относится и дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, выплачиваемая в соответствии со ст. 180 ТК РФ.

Такие выплаты освобождаются от обложения НДФЛ в общей сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка включаются в налоговую базу по НДФЛ в установленном порядке.

Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка включаются в налоговую базу по НДФЛ в установленном порядке.

Данная точка зрения нашла отражение, например, в письмах Минфина России от 08.07.2013 N 03-04-05/26273, от 06.03.2013 N 03-04-06/6723.

Часть 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) устанавливает, что объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений, а также гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

Суммы, не подлежащие обложению страховыми взносами, перечислены в ст. 9 Закона N 212-ФЗ.

Так, пп. «д» п. 2 части 1 ст. 9 Закона N 212-ФЗ предусматривает, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников (за исключением компенсации за неиспользованный отпуск).

Учитывая изложенное, дополнительная компенсация в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, не подлежит обложению страховыми взносами. Аналогичное мнение изложено в письме Минздравсоцразвития России от 07.05.2010 N 1145-19.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

НДФЛ для резидентов

Введение

5,0% ставка подоходного налога с населения за 2021 налоговый год

В 2021 налоговом году в штате Массачусетс взимается налог в размере 5,0 % как на заработанный (зарплата, заработная плата, чаевые, комиссионные), так и на незаработанный (проценты, дивиденды и прирост капитала) доход. Некоторые виды прироста капитала облагаются налогом по ставке 12%.

Каждый, чей валовой доход в штате Массачусетс составляет 8 000 долларов США или более , должен подать декларацию о подоходном налоге с населения штата Массачусетс не позднее 15 апреля после окончания каждого налогового года. Если срок оплаты выпадает на субботу, воскресенье или официальный выходной день, сроком оплаты является следующий рабочий день. (Примечание. Сумма в размере 8000 долларов США или более указана на одного человека, и для совместной декларации не требуется подавать общую декларацию. Если физическое лицо достигает порога в 8000 долларов США, оно должно подать декларацию, а если оно состоит в браке, у него есть возможность подать совместную декларацию, независимо от того, у супруга нет собственных требований к подаче документов.)

Если срок оплаты выпадает на субботу, воскресенье или официальный выходной день, сроком оплаты является следующий рабочий день. (Примечание. Сумма в размере 8000 долларов США или более указана на одного человека, и для совместной декларации не требуется подавать общую декларацию. Если физическое лицо достигает порога в 8000 долларов США, оно должно подать декларацию, а если оно состоит в браке, у него есть возможность подать совместную декларацию, независимо от того, у супруга нет собственных требований к подаче документов.)

Если вы допустили ошибку в уже поданной декларации, подайте исправленную декларацию.

Основные действия для введения

Посмотреть видео об обновлении сезона подачи налоговых деклараций за 2021 налоговый год Внесите изменения в свою налоговую декларацию или запросите скидку Узнать об оценке штрафов Узнайте об оценке налога Узнайте о процентах от недоплаты или переплаты налогов

2021 Налоговые изменения

Здесь вы найдете описание основных изменений в налоговом законодательстве штата Массачусетс о доходах физических лиц (глава 62) и корпоративных акцизах (глава 63) на 2021 налоговый год. Изменения в законодательстве штата Массачусетс о подоходном налоге можно найти в буклете с инструкциями по форме 1 и форме 1-NR/PY за любой год.

Изменения в законодательстве штата Массачусетс о подоходном налоге можно найти в буклете с инструкциями по форме 1 и форме 1-NR/PY за любой год.

Требования к подаче документов

Полногодичные резиденты

Если вы являетесь резидентом штата Массачусетс с годовым валовым доходом более 8000 долларов США, вы должны подать налоговую декларацию штата Массачусетс.

Вы являетесь резидентом в течение всего года, если:

- Ваш дом находится в Массачусетсе в течение всего налогового года или

- Ваш дом не находится в Массачусетсе в течение всего налогового года, но вы:

- Иметь дом в Массачусетсе и провести в Массачусетсе в общей сложности более 183 дней налогового года, включая дни, частично проведенные в Массачусетсе.

Жители, проживающие в течение всего года, используют Форму 1 — Декларация о подоходном налоге с резидента штата Массачусетс.

Жители неполного года

Если вы являетесь резидентом штата Массачусетс с годовым валовым доходом более 8000 долларов США, вы должны подать налоговую декларацию штата Массачусетс.

Вы являетесь резидентом на неполный год, если вы:

- Переезжаете в Массачусетс в течение налогового года и становитесь резидентом, или

- Выехать из Массачусетса в течение налогового года и лишить вас статуса резидента.

Резиденты, проживающие в течение неполного года, используют Форму 1-NR/PY — Декларация о подоходном налоге для нерезидентов или резидентов штата Массачусетс, проживающих в течение неполного года.

Нерезиденты

Если вы являетесь нерезидентом с годовым валовым доходом в штате Массачусетс, превышающим 8 000 долларов США или пропорциональное личное освобождение, в зависимости от того, что меньше, вы должны подать налоговую декларацию штата Массачусетс.

Вы нерезидент, если вы не являетесь резидентом на полный или неполный год.

Нерезиденты используют Форму 1-NR/PY — Декларация о подоходном налоге для нерезидентов или резидентов штата Массачусетс за неполный год.

Основные действия для подачи требований

Формы и инструкции по налогу на доходы физических лиц Подоходный налог Индивидуальный подоходный налог для резидентов, проживающих неполный год НДФЛ для нерезидентов

Расширения файлов

Вы автоматически получаете 6-месячное продление срока подачи декларации о подоходном налоге штата Массачусетс, если вы уплатили не менее 80% от общей суммы налога, подлежащего уплате в установленный срок или ранее, и вы подаете:

- Форма 1

- Форма 1-NR/PY

- Форма 2

- Форма 2G

- Форма 3

- Форма 3М

- Форма М-990Т-62

- Форма NRCR

- Форма подачи наследства M-706

После предоставления продления шестимесячное продление начинается с даты подачи исходной декларации. Вы можете подать декларацию в любое время в течение периода продления. Продление срока подачи декларации не продлевает срок уплаты налога.

Вы можете подать декларацию в любое время в течение периода продления. Продление срока подачи декларации не продлевает срок уплаты налога.

Estates, желающие продлить срок подачи и уплаты налога на наследство, все равно должны запросить одобрение DOR, заполнив форму M-4768. Вы можете подать форму M-4768 в электронном виде.

Если для достижения порога в 80% требуется дополнительный платеж, вы можете оплатить его электронным способом. Если вам нужно заплатить 5000 долларов США или больше, чтобы получить право на продление, вам необходимо оплатить в электронном виде. Если вам необходимо подать форму M-4768 в электронном виде, зарегистрируйтесь на MassTaxConnect, чтобы подать расширение.

Налогоплательщики, пострадавшие от стихийных бедствий, объявленных президентом в США, автоматически получают продление срока подачи деклараций и подачи налоговых платежей. Срок и дата оплаты возвратов и платежей продлеваются на определенный период времени, объявленный IRS, если мы публично не объявим об ином. Это расширение распространяется на подачу налоговых деклараций, уплату налогов (включая расчетный налог) и подачу налоговых деклараций с нами.

Это расширение распространяется на подачу налоговых деклараций, уплату налогов (включая расчетный налог) и подачу налоговых деклараций с нами.

Основные действия для расширения файлов

Узнайте о продлении срока подачи и уплаты подоходного налога штата Массачусетс Подайте налоговую декларацию онлайн Упрощенный процесс продления для физических лиц, фидуциаров, товариществ и имущественных комплексов Просмотреть все требования к электронной подаче и оплате Формы и инструкции по подоходному налогу с физических лиц

Статус подачи

Ваш статус подачи налоговой декларации штата Массачусетс может повлиять на ваши льготы и размер вашего налога.

Просмотрите более подробную информацию о статусе подачи, чтобы узнать, что это значит для вас.

Отчетность по первоначальной налоговой декларации

Укажите свой статус подачи в Форме 1 или 1-NR/PY, Строка 1, и заполните соответствующий овал. Введите номер социального страхования вашего супруга в соответствующее поле в верхней части декларации под номером социального страхования налогоплательщика. Если вы состоите в браке и подаете совместную декларацию, оба супруга должны подписать декларацию.

Клавиши Действия для статуса подачи

Узнайте о статусе подачи налоговой декларации штата Массачусетс

.Исключения

Освобождение от подоходного налога с физических лиц напрямую снижает размер вашей задолженности по налогу. Исключения, как правило, связаны с вашим статусом подачи и количеством иждивенцев, которые вы указываете в своей налоговой декларации, но не всегда.

Основные действия для исключений

Просмотреть льготы по подоходному налогу с физических лиц в штате Массачусетс

Пособия (массовый и федеральный исключенный доход)

Компенсация, пособие по травмам и болезни

- Компенсация за активную службу в зоне боевых действий военнослужащими вооруженных сил США

- Судебные решения и возмещение ущерба

- Пособия по смерти

- Пособия по травмам

- Полисы страхования жизни/Премии/льготы

- Больничный

- Компенсация работникам

- Заявление о претензиях к первоначальной налоговой декларации

- Подача налоговой декларации о снижении или изменении налога

- Дополнительные ресурсы

Дополнительные льготы для сотрудников

- Обзор

- Страхование от несчастных случаев и медицинских планов

- Программы помощи в усыновлении

- Спортивные сооружения

- План кафетерия

- Программы помощи детям или иждивенцам

- De Minimis (минимальные) льготы

- Программы помощи в образовании

- Скидки для сотрудников

- Транспортное средство, предоставленное работодателем

- Питание или проживание, предоставленное для удобства работодателя

- Военные дополнительные льготы

- Возмещение расходов на переезд

- Услуги без дополнительных затрат

- Услуги пенсионного планирования

- Дополнительные транспортные льготы

- Преимущества условий труда

- Подача отчета о сокращении или исправленной декларации

- Дополнительные ресурсы

Расчет дохода

Чтобы узнать, сколько налогов вы должны заплатить, сначала рассчитайте свой валовой доход в штате Массачусетс. Валовой доход включает, но не ограничивается:

Валовой доход включает, но не ограничивается:

- Услуги

- Заработная плата

- Пенсии, государственные, негосударственные и аннуитеты

- Доход от бизнеса

- Арендная плата и роялти

- Партнерство и S-корпус

- Дивиденды и проценты

- Прирост капитала и убытки

- Алименты

- Другие виды доходов штата Массачусетс

| Расчет валового дохода штата Массачусетс | |

|---|---|

| Федеральный валовой доход (форма 1, строка 10 или форма 1-NR/PY, строка 12 для резидентов и нерезидентов, работающих неполный год) | |

| + | Доход исключен из федерального бюджета, но включен в штат Массачусетс |

| – | Доход включен в федеральный доход, но исключен из штата Массачусетс |

| – | Доход исключен как из федерального бюджета, так и из штата Массачусетс |

| = | Валовой доход штата Массачусетс |

Затем рассчитайте свой скорректированный валовой доход (AGI) в штате Массачусетс , чтобы получить налогооблагаемый доход в штате Массачусетс, и выясните, имеете ли вы право на отсутствие налогового статуса (NTS) или кредит с ограниченным доходом (LIC).

| Расчет штата Массачусетс AGI | |

|---|---|

| Федеральный валовой доход (форма 1, строка 10 или форма 1-NR/PY, строка 12 для резидентов и нерезидентов, работающих неполный год) | |

| + | Приложение B, строка 35 (проценты, дивиденды и краткосрочный прирост капитала) |

| + | Приложение D, строка 19 (долгосрочный прирост капитала) |

| – | Расписание Y, строки 1–10 |

| – | Корректировки Графика B |

| – | Корректировки Графика D |

| = | Массачусетс AGI |

Ваш налогооблагаемый доход в штате Массачусетс – это скорректированный валовой доход в штате Массачусетс за вычетом следующих вычетов:

- вычеты в штате Массачусетс в Форме 1 (строки 11-1PY/14) и Форме 1 ):

- Вычеты по арендной плате в штате Массачусетс

- Социальное обеспечение (FICA) и вычет Medicare

- Вычеты по Графику Y (Строки 11–16):

- Право на вычет

- Вычет за обучение в колледже

- Вычет за проезд

- Вычет за донорство органов человека

- Государственная накопительная пенсия для иностранных служащих

- Вычет процентов по студенческой ссуде штата Массачусетс

- Освобождение от налога на доходы физических лиц штата Массачусетс

Основные действия для расчета дохода

Узнайте о валовом, скорректированном валовом и налогооблагаемом доходе штата Массачусетс. Массачусетс валовой, скорректированный валовой и налогооблагаемый доход для нерезидентов

Узнайте о безналоговом статусе и кредите с ограниченным доходом

Массачусетс валовой, скорректированный валовой и налогооблагаемый доход для нерезидентов

Узнайте о безналоговом статусе и кредите с ограниченным доходом

Вычеты

Вычеты по личному подоходному налогу уменьшают ваш налогооблагаемый доход, что означает, что вы должны платить меньше налогов. Отчисления обычно связаны с вашими расходами, но не всегда.

| Вычет | Куда сообщить |

|---|---|

| Ремонт заброшенного здания | Приложение C или E |

| Алименты выплачены | Расписание Y, строка 3 |

| Допустимая избыточная торговля или бизнес | Приложение C-2 |

| Гонорары адвокатов и судебные издержки | Расписание Y, строка 9 |

| Некоторые деловые расходы членов Национальной гвардии и резерва | Расписание Y, строка 9 |

| Определенные деловые расходы квалифицированного артиста-исполнителя | Расписание Y, строка 9 |

| Определенные деловые расходы государственных и местных (бесплатных) государственных служащих | Расписание Y, строка 9 |

| Заявление о праве | Расписание Y, строка 14 |

| Обучение в колледже | Расписание Y, строка 11 |

| Скидка на проезд | Расписание Y, строка 15 |

| Сдача в аренду личного имущества для получения прибыли | Расписание Y, строка 9 |

| Амортизация | Приложение C или E |

| Азартные игры | См. инструкцию инструкцию |

| Медицинский сберегательный счет (HSA) | Расписание Y, строка 8 |

| Донорство органов человека | Расписание Y, строка 16 |

| Исключение дохода нетрудоспособного пожарного или полицейского | Расписание Y, строка 4 |

| Денежный перевод оплаты пошлины присяжных | Расписание Y, строка 9 |

| Медицинский сберегательный счет (Archer MSA) | Расписание Y, строка 6 |

| Расходы на переезд | Расписание Y, строка 5 |

| Государственная накопительная пенсия для иностранных служащих | Расписание Y, строка 13 |

| Партнерство и корпорация S | Приложение E |

| Штраф за досрочное снятие сбережений | Расписание Y, строка 2 |

| Амортизация и расходы на лесовосстановление | Расписание Y, строка 9 |

| Арендная плата уплачена | Форма 1, строка 14 |

| Выплата дополнительных пособий по безработице | Расписание Y, строка 9 |

| Расходы по разделу 179 | |

| Медицинское страхование самозанятых | Расписание Y, строка 7 |

| Социальное обеспечение (FICA) и Medicare | Форма 1, строки 11a и 11b, если MFJ |

| Проценты по федеральной студенческой ссуде | Расписание Y, строка 10 |

| Проценты по кредиту на получение степени бакалавра | Расписание Y, строка 12 |

| Коммерческие или деловые расходы | Приложение C или E |

| Исключение дохода из налоговых соглашений США | Расписание Y, строка 4 |

Основные действия для вычетов

Посмотреть вычеты по НДФЛ

Кредиты

Вы также можете претендовать на определенные льготы по подоходному налогу с населения, которые могут уменьшить сумму налога, которую вы должны уплатить.

| Кредит | Возврату подлежит? | Перенос |

|---|---|---|

| Кредитный бизнес-ангел (AIC) | № | 3 года |

| Налоговый кредит на существующие месторождения (BTC) | № | 5 лет после |

| Сертифицированный налоговый кредит на жилищное строительство (CHDC) | № | 10 лет после |

| Автоматический выключатель Кредит | Да | Нет |

| Налоговый кредит на инвестиции в сообщества (CITC) | Да | Или в качестве альтернативы перенос на 5 лет |

| Налоговый кредит на сохранение земель (CLTC) | Да | Нет |

| Клюквенное болото Кредит | Да | 5 последующих налоговых лет |

| Налоговый кредит молочного фермера | Да | Нет |

| Налоговый кредит на заработанный доход (EITC) | Да | Нет |

| Кредит Программы стимулирования экономического развития (EDIPC) | № | Через 10 лет (или через 5 лет, в зависимости от обстоятельств) |

| Кредит зоны экономических возможностей (EOAC) | № | Через 10 лет (или через 5 лет, в зависимости от обстоятельств) |

| Кредит на Программу оздоровления работодателя (EWPC) | № | Нет |

| Налоговый кредит на сельское хозяйство и рыболовство | № | 3 года |

| Налоговый кредит на фильм | № | 5 лет после |

| Поощрительный налоговый вычет за фильмы (кредиты на заработную плату и производственные расходы не используются) | Да | Нет |

| Налоговый кредит на историческую реабилитацию | № | 5 лет |

| Подоходный налог, уплаченный в другую юрисдикцию Кредит | № | Нет |

| Кредит на удаление свинцовой краски | № | 7 лет после |

| Кредит компании Life Sciences | № | Нет |

| Кредит компании Life Sciences — альтернативная возвращаемая сумма | Да | Нет |

| Кредит с ограниченным доходом (LIC) | № | Нет |

| Налоговый кредит на жилье для малоимущих (LIHTC) | № | Нет |

| Кредит на медицинское оборудование | № | 5 лет после |

| Ремонт или замена вышедшей из строя выгребной ямы или септической системы Кредит (Раздел V) | № | 5 лет после |

| Кредит на солнечную, ветровую и энергетическую энергию | № | 3 года после |

Основные действия для кредитов

Налоговые кредиты для бизнеса Посмотреть налоговые льготы на жилую недвижимость

Расчетные налоговые платежи

Как налогоплательщик, вы должны производить расчетные платежи, если ожидаемый налог, подлежащий уплате с вашего налогооблагаемого дохода, не подлежащего удержанию, превышает определенную сумму. Как правило, вам необходимо уплатить не менее 80% вашего годового подоходного налога, прежде чем вы подадите налоговую декларацию за год. Вы платите путем удержания и осуществления расчетных налоговых платежей с любого дохода, не подлежащего удержанию. Учить больше.

Как правило, вам необходимо уплатить не менее 80% вашего годового подоходного налога, прежде чем вы подадите налоговую декларацию за год. Вы платите путем удержания и осуществления расчетных налоговых платежей с любого дохода, не подлежащего удержанию. Учить больше.

Возврат и зачет переплаты

Когда вы платите больше налогов (т. е. удержанных налогов или расчетных налогов), чем сумма налогов, подлежащих уплате, на вашем счете может образоваться переплата. Переплата также может быть получена, если вы имеете право на возмещаемый кредит, который превышает сумму причитающегося налога. Кроме того, когда вы подаете измененную декларацию или заявление о снижении налогов, чтобы уменьшить сумму налога, подлежащего уплате, и вы ранее заплатили больше, чем сейчас указано как подлежащий уплате, может возникнуть переплата.

Переплата, указанная в декларации, может быть использована в качестве кредита для расчетного налога на следующий год, или вы можете потребовать, чтобы она была вам возмещена. Переплата также может быть компенсирована или перехвачена Департаментом доходов и применена к другому обязательству. Однако часто переплата возвращается непосредственно вам.

Переплата также может быть компенсирована или перехвачена Департаментом доходов и применена к другому обязательству. Однако часто переплата возвращается непосредственно вам.

Большинство возмещений запрашивается по оригинальной декларации и будет выдано Департаментом автоматически. Для электронных деклараций время обработки составляет около 6 недель; но для бумажных возвратов это может занять до 10 недель. Вы должны запросить возмещение или кредит в течение определенного периода времени, как более подробно описано ниже. Кроме того, Департамент доходов должен выдать возмещение в течение определенного периода времени или выплатить проценты на сумму возмещения. На этой странице содержится важная информация о сроках подачи заявки на возмещение и о начислении процентов.

Посетите Возвраты и зачисление переплат, чтобы узнать больше.

Налог на использование платежей за покупки за пределами штата

Налог на использование — это налог в размере 6,25%, уплачиваемый за покупки за пределами штата или за пределами страны, которые используются, хранятся или потребляются в Массачусетсе и с которых не уплачивался налог с продаж штата Массачусетс (или менее 6,25%).

В отличие от налога с продаж в размере 6,25%, который взимается с продавцов, налог на пользование обычно уплачивается покупателем непосредственно государству.

Налог на индивидуальное использование необходимо уплатить до 15 апреля следующего года после покупки. Учить больше.

Контакт

Налоговый департамент: Контакт-центр работает с 9:00 до 16:00 с понедельника по пятницу.

- (617) 887-6367 или

- (800) 392-6089 (звонок бесплатный в Массачусетсе).

Дополнительные способы подключения см. на странице Contact DOR.

У вас есть вопрос о вашем налоговом учете?

Войдите в MassTaxConnect и отправьте DOR сообщение.

Вы можете отправить защищенное электронное сообщение, если вы зарегистрированы в MassTaxConnect.

Нужно ли вам регистрироваться в MassTaxConnect?

В верхней правой части главного экрана MassTaxConnect:

- Выберите Зарегистрироваться

- Выберите Создать мой вход .

Вы также можете зарегистрироваться, нажав Зарегистрировать нового налогоплательщика в разделе Быстрые ссылки .

Помощь в переводе

Вам нужно изменить язык этой страницы?

Посетите страницу Как перевести веб-сайт, веб-страницу или документ на нужный вам язык.

Кредиты изображений: Документ для подачи (Shutterstock)

Связанные руководства

Обратная связь

Спасибо, ваше сообщение отправлено в Департамент доходов штата Массачусетс!

Обследование

Расскажите нам больше о своем опытеНасколько вы согласны со следующими утверждениями по шкале от 1 (категорически не согласен) до 5 (полностью согласен)?

Категорически не согласен

Полностью согласен

Эта страница полезна.Категорически не согласен

Полностью согласен

1 Категорически не согласен 2 3 4 5 Полностью согласен

Эта страница проста в использовании.

Категорически не согласен

Полностью согласен

1 Категорически не согласен 2 3 3 4 5 Полностью согласен

Я уверен, что найду нужную мне информацию.Категорически не согласен

Полностью согласен

1 Категорически не согласен 2 3 4 5 Полностью согласен

Что ты пришел сюда делать сегодня?

Вы используете Mass. gov по профессиональным или личным причинам? * требуется

gov по профессиональным или личным причинам? * требуетсяПерсональный

Профессиональный

Какие еще отзывы о Mass.gov у вас есть? (По желанию)

Если у нас возникнут дополнительные вопросы по поводу вашего отзыва, можем ли мы связаться с вами? Если это так, введите свой адрес электронной почты ниже. (По желанию) Эл. адресСпасибо, ваш опрос отправлен команде Mass.gov!

Присоединиться к панели пользователяНДФЛ для нерезидентов

Налоговые изменения 2021

Здесь вы найдете описание основных изменений в налоговом законодательстве штата Массачусетс о доходах физических лиц (глава 62) и корпоративных акцизах (глава 63) на 2021 налоговый год.0005

Примечание . Изменения в законодательстве штата Массачусетс о подоходном налоге с физических лиц за предыдущий год можно найти в буклете с инструкциями по форме 1 и форме 1-NR/PY за любой конкретный год.

Изменения в законодательстве штата Массачусетс о подоходном налоге с физических лиц за предыдущий год можно найти в буклете с инструкциями по форме 1 и форме 1-NR/PY за любой конкретный год.

Основные действия на 2021 г. Налоговые изменения

Просмотрите видео об обновлении сезона подачи налоговых деклараций за 2021 налоговый год

Статус резидента

Если вы не являетесь резидентом штата Массачусетс, вы должны подать налоговую декларацию штата Массачусетс, если вы получили доход от источника в штате Массачусетс, превышающий ваше личное освобождение, умноженное на отношение вашего дохода от источника в штате Массачусетс к вашему общему доходу, или если ваш валовой доход превысил более 8000 долларов США – независимо от того, получены ли они из источников в штате Массачусетс или за его пределами.

Вы нерезидент, если вы не являетесь резидентом на полный или неполный год. Ваш налоговый режим в Массачусетсе зависит от вашего статуса резидента, а не от типа вашей визы.

Нерезиденты используют Форму 1-NR/PY — Декларация о подоходном налоге для нерезидентов или резидентов штата Массачусетс за неполный год.

Используйте Таблицу R/NR — Рабочий лист резидента/нерезидента , чтобы скорректировать свой доход, отчисления и льготы.

Если ваш работодатель по ошибке удержал подоходный налог штата Массачусетс, заполните форму 1-NR/PY для нерезидента штата Массачусетс или резидента штата Массачусетс, чтобы запросить возмещение. Вместе с декларацией отправьте письмо от своего работодателя, подтверждающее, что вы не работали в Массачусетсе.

Клавиши Действия для статуса резидента

Узнайте о юридическом статусе и статусе проживания в Массачусетсе Формы и инструкции по подоходному налогу с физических лиц

Дополнительные ресурсы для статуса резидента

Статус подачи

Для федеральных целей ваш статус подачи определяет вашу ставку подоходного налога. Для целей штата Массачусетс ваш статус подачи определяет, сколько личных исключений вам разрешено. Для федеральных целей существует 5 статусов подачи:

Для целей штата Массачусетс ваш статус подачи определяет, сколько личных исключений вам разрешено. Для федеральных целей существует 5 статусов подачи:

- Одноместный

- Женат, подающий совместную декларацию

- Женат, подающий отдельную декларацию

- Глава семьи

- Соответствующая вдова (вдова) с ребенком на иждивении

Массачусетс предлагает все, кроме вдовы (вдовы) с ребенком на иждивении . Как правило, если вы претендуете на этот статус на федеральном уровне, вы соответствуете требованиям главы семьи в штате Массачусетс.

Отчетность по первоначальной налоговой декларации

Укажите свой статус подачи в Форме 1 или 1-NR/PY, Строка 1, и заполните соответствующий овал. Введите номер социального страхования вашего супруга в соответствующее поле в верхней части декларации под номером социального страхования налогоплательщика. Если вы состоите в браке и подаете совместную декларацию, оба супруга должны подписать декларацию.

Клавиши Действия для статуса подачи

См. подробную информацию о статусе подачи налоговой декларации штата Массачусетс

.Исключения

Как нерезидент, ваши льготы основаны на доходе, который вы указали.

Умножьте ваши суммы освобождения на коэффициент вычетов и освобождений для нерезидентов (форма 1-NR/PY, строки 22a и строки 14g). Это соотношение представляет собой ваш валовой доход в Массачусетсе (из источников в Массачусетсе), разделенный на валовой доход в Массачусетсе из всех источников (как если бы вы были резидентом Массачусетса в течение всего года).

Клавиши Действия для исключений

Посмотреть льготы по подоходному налогу с физических лиц в штате Массачусетс

Определение дохода

Примечание. Существуют особые правила в отношении заработной платы или других компенсаций, выплачиваемых сотрудникам, которые работают удаленно (работают из дома или в месте, отличном от их обычного места работы) из-за пандемии COVID-19. В налоговых годах 2020 и 2021 компенсация, выплачиваемая нерезиденту за услуги, которые обычно оказывались бы в Массачусетсе, рассматривается как доход от источника в Массачусетсе, подлежащий налогообложению, если они оказываются в другом штате из-за обстоятельств, связанных с пандемией, и должны отражаться как налогооблагаемый доход. по форме 1-NR/PY.

В налоговых годах 2020 и 2021 компенсация, выплачиваемая нерезиденту за услуги, которые обычно оказывались бы в Массачусетсе, рассматривается как доход от источника в Массачусетсе, подлежащий налогообложению, если они оказываются в другом штате из-за обстоятельств, связанных с пандемией, и должны отражаться как налогооблагаемый доход. по форме 1-NR/PY.

Специальные правила получения дохода, принятые для тех, кто работает удаленно, призваны свести к минимуму неудобства для работодателей и сотрудников во время чрезвычайного положения COVID-19. Эти правила действуют в течение периода, начинающегося 10 марта 2020 г. и заканчивающегося через 90 дней после того, как губернатор штата Массачусетс уведомит о том, что чрезвычайное положение в связи с COVID-19 в штате Массачусетс, объявленное в Декларации губернатора о чрезвычайном положении в ответ на COVID-19, не действует дольше. См. выпуск технической информации 20-15: Пересмотренное руководство по налоговым последствиям штата Массачусетс для сотрудника, работающего удаленно в связи с пандемией COVID-19 и положение 830 CMR 62. 5A.3.

5A.3.

Общие правила определения дохода в штате Массачусетс

Валовой доход в штате Массачусетс, также известный как доход из источника в штате Массачусетс, представляет собой доход, полученный вами из источников в штате Массачусетс, включая и исключая определенные статьи дохода.

Валовой доход штата Массачусетс не включает доход от:

- Военная компенсация США, выплачиваемая военнослужащим сухопутных войск, военно-морского флота, военно-воздушных сил, береговой охраны и морских пехотинцев, прикомандированных к военной авиабазе, военно-морской базе или любому государственному или частному объекту в штате Массачусетс.

- Доход от определенных нематериальных активов (например, аннуитетов, процентов, дивидендов и доходов от продажи или обмена нематериальных активов), не связанных с:

- Работа в Массачусетсе

- Бизнес в Массачусетсе

- Продажа или обмен недвижимого или материального личного имущества штата Массачусетс

- Доход от источника в Массачусетсе, полученный нерезидентом, который является гражданином иностранного государства

- Пенсионный доход от любого аннуитетного, пенсионного, благотворительного или пенсионного фонда правительства США или штата Массачусетс, в который вы вносили взносы

- Квалифицированный пенсионный доход

Валовой доход штата Массачусетс включает доход:

- Полученный от или связанный с любой торговлей или бизнесом , независимо от того, активно ли вы занимались торговлей, бизнесом или трудоустройством, в штате Массачусетс в год получения дохода

- От любой лотереи или пари в Массачусетсе

- От владения недвижимым или материальным личным имуществом в Массачусетсе.

Это включает (но не ограничивается) арендную плату, прибыль и проценты от продажи или обмена:

Это включает (но не ограничивается) арендную плату, прибыль и проценты от продажи или обмена:- Недвижимость в Массачусетсе

- Материальная личная собственность, законно находящаяся в Массачусетсе

- Любая доля участия в кооперативной жилищной корпорации штата Массачусетс

- Любой интерес к таймшеру в Массачусетсе (или аналогичному соглашению)

- Из патентов, авторских прав и других подобных нематериальных активов

- Прочие доходы.

Основные действия для определения дохода

Валовой, скорректированный валовой и налогооблагаемый доход в штате Массачусетс для нерезидентов

Вычеты

Для нерезидентов вы можете делать только вычеты, относящиеся к заявленному вами доходу.

Умножьте свой вычет на Коэффициент вычетов и освобождений для нерезидентов (форма 1-NR/PY, строка 14). Это соотношение представляет собой ваш валовой доход в Массачусетсе (из источников в Массачусетсе), разделенный на ваш валовой доход в Массачусетсе из всех источников (как если бы вы были постоянным жителем).

В дополнение к вычетам, которые вы найдете в самой форме 1-NR/PY, таким как те, которые разрешены нерезидентам для FICA, Medicare, RR, выхода на пенсию в США или Массачусетсе, определенные расходы на уход за иждивенцами и вычет за аренду, существует также список вычетов, которые разрешено делать нерезидентам в Форме 1-NR/PY, Приложение Y, более подробно разъясняется в инструкциях. Все эти вычеты разрешены, если они непосредственно связаны с конкретным налогооблагаемым доходом, указанным в форме 1-NR/PY, или с личным местом жительства в Массачусетсе.

Клавиши Действия для вычетов

Смотрите подробную информацию о вычетах по НДФЛ Узнайте о вычетах и льготах для нерезидентов и резидентов, работающих неполный год

Кредиты

Как нерезидент, вы также можете претендовать на определенные льготы по налогу на доходы физических лиц, которые могут уменьшить сумму налога, которую вы должны уплатить.

Деловые кредиты

См. кредиты, связанные с бизнесом, на которые вы можете претендовать в своей декларации о подоходном налоге.

Безналоговый статус и кредит с ограниченным доходом

Если ваш скорректированный валовой доход штата Массачусетс (AGI) не превышает определенных сумм за налоговый год, вы имеете право на Отсутствие налогового статуса (NTS) и должны платить , а не любой подоходный налог штата Массачусетс, но все же необходимо подать налоговую декларацию.

Скорректированный валовой доход — это валовой доход, уменьшенный на определенные деловые расходы и другие вычеты, заявленные в Приложении Y штата Массачусетс, строки 1–10, такие как допустимые деловые расходы сотрудников, уплаченные алименты или проценты по студенческому кредиту и т. д. За исключением строки 4, это как правило, федеральные допустимые отчисления.

Если вы соответствуете , а не , соответствуете требованиям для получения безналогового статуса (NTS), но ваш AGI в Массачусетсе по-прежнему не превышает определенных сумм, вы можете претендовать на получение кредита с ограниченным доходом (LIC) , который может значительно снизить ваш налог.

Состоящие в браке, подающие отдельные налогоплательщики , а не , соответствуют критериям NTS или LIC.

См. подробную информацию о безналоговом статусе и кредите с ограниченным доходом.

Кредит на удаление свинцовой краски

Вы имеете право на этот кредит только в том случае, если недвижимость является жилой и расположена в Массачусетсе. Это не обязательно должно быть основное место жительства, расположенное в Массачусетсе. Вы можете получить налоговый вычет, если вы владеете жилой недвижимостью в штате Массачусетс и заплатили за удаление свинца (удаление или покрытие свинцовой краской) с нее, чтобы:

- Полное соответствие Закону штата Массачусетс о свинце или

- Передача его под временный контроль (до полного соблюдения) в соответствии с Разделом 197b.

См. подробную информацию о кредите на удаление свинцовой краски.

Дополнительные ресурсы для кредитов

Контакт

Налоговый департамент: Контакт-центр работает с 9:00 до 16:00 с понедельника по пятницу.

- (617) 887-6367 или

- (800) 392-6089 (звонок бесплатный в Массачусетсе).

Дополнительные способы подключения см. на странице Contact DOR.

У вас есть вопрос о вашем налоговом учете?

Войдите в MassTaxConnect и отправьте DOR сообщение.

Вы можете отправить защищенное электронное сообщение, если вы зарегистрированы в MassTaxConnect.

Нужно ли вам регистрироваться в MassTaxConnect?

В верхней правой части главного экрана MassTaxConnect:

- Выберите Зарегистрироваться

- Выберите Создать мой вход .

Вы также можете зарегистрироваться, нажав Зарегистрировать нового налогоплательщика в разделе Быстрые ссылки .

Помощь в переводе

Вам нужно изменить язык этой страницы?

Посетите страницу Как перевести веб-сайт, веб-страницу или документ на нужный вам язык.

Кредиты изображений: Автомагистраль между штатами 190 (Лори Тернер)

Связанные руководства

Обратная связь

Спасибо, ваше сообщение отправлено в Департамент доходов штата Массачусетс!

gov?

gov?Обследование

Расскажите нам больше о своем опытеНасколько вы согласны со следующими утверждениями по шкале от 1 (категорически не согласен) до 5 (полностью согласен)?

Категорически не согласен

Полностью согласен

Эта страница полезна.Категорически не согласен

Полностью согласен

1 Категорически не согласен 2 3 4 5 Полностью согласен

Эта страница проста в использовании.Категорически не согласен

Полностью согласен

1 Категорически не согласен 2 3 3 4 5 Полностью согласен

Я уверен, что найду нужную мне информацию.

Категорически не согласен

Полностью согласен

1 Категорически не согласен 2 3 4 5 Полностью согласен

Что ты пришел сюда делать сегодня?

Вы используете Mass.gov по профессиональным или личным причинам? * требуетсяПерсональный

Профессиональный

Какие еще отзывы о Mass.gov у вас есть? (По желанию)

Если у нас возникнут дополнительные вопросы по поводу вашего отзыва, можем ли мы связаться с вами? Если это так, введите свой адрес электронной почты ниже. (По желанию)

Эл. адрес

(По желанию)

Эл. адресСпасибо, ваш опрос отправлен команде Mass.gov!

Присоединиться к панели пользователяДоход от занятости (зарплата, бонусы, вознаграждение директора, комиссионные и др.)

Делиться:

- Фейсбук

- Твиттер

- Телеграмма

- Эл.

адрес

адрес

Узнайте, какие виды дохода от работы по найму предоставляются отдельным налогоплательщикам, как они облагаются налогом и каковы последствия для вашего налога, подлежащего уплате.

На этой странице:

Весь доход, полученный вами в качестве наемного работника в результате работы, подлежит налогообложению, если только он специально не освобожден от налога в соответствии с Законом о подоходном налоге или не подпадает под действие существующей административной льготы.

Налоги на заработную плату

Как правило, получаемая вами заработная плата облагается налогом. Заработная плата относится к оплате (наличными или в другой форме), полученной за услуги, которые вы предоставили своему работодателю в качестве наемного работника.

Налоги на бонусы

Бонусы, которые вы получили от работы, облагаются налогом. Бонусы могут быть договорными или внедоговорными.

A. Премия по договору

Премия по договору выплачивается в соответствии с условиями трудового договора и не может быть отозвана работодателем без юридических последствий. Примеры договорных премий:

- 13-й месячный платеж или годовая надбавка к заработной плате; и

- премия, выплачиваемая в соответствии с «планом отсроченных бонусов» или «планом удержания бонусов».

В случае контрактного бонуса вы имеете право на такой бонус в году, указанном в контракте или бонусном плане. Обычно это год, в котором вы оказываете услуги.

Пример 1: Налогооблагаемая договорная премия

Вам назначен бонус по договору (например, бонус за 13 месяцев) в году, закончившемся 31 декабря 2021 года, как указано в вашем трудовом договоре. Вы получили премию в феврале 2022 года.

Эта договорная премия будет облагаться налогом в 2022 году отсчета, поскольку премия была выплачена за ваши услуги в 2021 году.

Если обязательство работодателя по выплате бонуса зависит от условий, которые должны быть выполнены в будущем, вы получаете право на такой бонус только при выполнении этих условий.

Пример 2: Бонус по договору в зависимости от будущих условий

Работодатель А внедрил предусмотренный договором план премирования своих сотрудников за год, закончившийся 31 декабря 2020 г. В плане премирования сотрудников изложены следующие условия:

- Бонус будет выплачен 31 марта 2021 г.; и

- Премия не будет выплачиваться сотруднику, подавшему заявление об увольнении до 31 марта 2021 г.

Сотрудник, г-н Тан, уведомил о своем увольнении 15 января 2021 г. Следовательно, он не имеет права на получение премии. Остальные сотрудники имеют право на премию, если они удовлетворяют обоим условиям.

Этот контрактный бонус будет облагаться налогом в 2022 году оценки, поскольку условия были выполнены только в 2021 году.

Однако, если такие бонусы выплачиваются авансом до выполнения условий , бонусы подлежат налогообложению в момент выплаты . В последующем, если условия не соблюдены и работник возвращает премию полностью или в часть, возвращенная сумма рассматривается как корректировка дохода в том году, когда сумма возвращается.

Пример 3: Бонус по договору, выплаченный авансом, с учетом будущих условий

Работодатель B имеет действующий договор о выплате своим работникам поощрительного бонуса 1 января 2019 г. при условии, что работник возвращает сумму работодателю B на пропорциональной основе, если он увольняется с работы до 31 декабря 2021 г.

В этом Например, премия считается частью дохода работника за 2019 год и облагается налогом в 2020 году оценки. будут вычтены из его дохода от работы, полученного в 2020 году (т. е. за 2021 год оценки).

Для дискреционных бонусов, которые впоследствии становятся юридически обязательными, такие бонусы подлежат налогообложению в тот момент, когда работодатель по договору обязуется выплачивать бонусы, и работники получают право на бонусы.

Пример 4: Дискреционный бонус, который впоследствии становится юридически обязательным

Работодатель C не имеет юридических обязательств по выплате каких-либо премий за 2020 год. 31 января 2021 года работодатель C юридически обязывает себя выплатить премию своим работникам за 2020 год в течение 60 дней с 31 декабря 2020 года. Эта премия не регулируется условиями и не может быть аннулирован без юридических последствий.

В этом примере премия считается доходом работников за 2021 г., поскольку обязательство работодателя по выплате премии возникает в 2021 г., и работники получают право на нее в 2021 г. Таким образом, премия будет облагаться налогом в 2022 году оценивания

Если из-за проблем с денежными потоками премия не будет выплачена до 2 января 2022 г., премия все равно будет облагаться налогом в 2022 году оценки, поскольку право на получение премии сотрудники получают 31 января 2021 г.

B. Недоговорной бонус

С другой стороны, внедоговорная премия означает, что работодатель может отозвать или отменить ее в любое время до фактической выплаты премии без юридических последствий. Этот бонус облагается налогом на дату выплаты бонуса.

Этот бонус облагается налогом на дату выплаты бонуса.

Пример 5: Налогооблагаемая внедоговорная премия

Работодатель D информирует своих сотрудников 1 декабря 2020 г. о своем решении выплатить внедоговорные премии за год, закончившийся 31 декабря 2020 г., 1 февраля 2021 г.

Сотрудники получают право на такие внедоговорные бонусы с 1 февраля 2021 года, когда бонусы выплачиваются. Сотрудники будут облагаться налогом на свои бонусы в 2022 году оценки.

Для получения дополнительной информации о налогообложении премий от работы по найму см. Электронное налоговое руководство по налогообложению вознаграждения директоров и бонусов от работы по найму (PDF, 331 КБ).

Налоги на вознаграждение директора

Как правило, вознаграждение директору поступает из страны, резидентом которой является компания. Это связано с тем, что все функции директоров по определению и контролю деятельности для получения прибыли компании выполняются в этой стране.

A. Налогооблагаемое вознаграждение директора

Если вознаграждение директора облагается налогом в Сингапуре, оно будет рассматриваться как доход за тот год, в котором вы имеете право на вознаграждение. Обычно это дата ежегодного общего собрания компании (AGM) или когда плата директора утверждается советом компании.

и. Вознаграждение директора, утвержденное с задолженностью

Что касается вознаграждения директора, утвержденного с задолженностью, директор уже оказал необходимые услуги за соответствующий отчетный год. Тем не менее, гонорары директора должны быть раскрыты и одобрены членами компании, прежде чем они могут быть выплачены ему. Следовательно, самой ранней датой, когда директор имеет право на получение вознаграждения директора, является дата голосования и одобрения вознаграждения на годовом общем собрании компании.

Пример 6: Вознаграждение директора, утвержденное с задолженностью

30 июня 2021 г. компания проголосовала и утвердила вознаграждение директора в размере 20 000 долларов США, которое будет выплачено вам за оказанные вами услуги за отчетный год, закончившийся 31 декабря 2020 г. был за 2020 год. Таким образом, вы будете облагаться налогом на вознаграждение директора в 2022 году оценки.

компания проголосовала и утвердила вознаграждение директора в размере 20 000 долларов США, которое будет выплачено вам за оказанные вами услуги за отчетный год, закончившийся 31 декабря 2020 г. был за 2020 год. Таким образом, вы будете облагаться налогом на вознаграждение директора в 2022 году оценки.

ii. Заранее утвержденное вознаграждение директора

В отношении вознаграждения директора, утвержденного заранее, директор может не оказать необходимых услуг за соответствующий отчетный год на момент утверждения вознаграждения на годовом общем собрании компании. Следовательно, самая ранняя дата, когда директор может иметь право на вознаграждение директора, наступает в момент оказания им своих услуг.

Пример 7: Заранее утвержденное вознаграждение директора

Годовое общее собрание акционеров, проведенное компанией 9В декабре 2021 г. было принято решение о том, что сумма вознаграждения директора, за отчетный год, закончившийся 31 декабря 2022 г. , была утверждена и утверждена в размере до 100 000 долларов США. Таким образом, сумма гонорара директоров, голосование и утверждение которой состоялось 9 декабря 2021 г., была утверждена.

заранее, и директора не имели права на вознаграждение директора 9 декабря 2021 года. Это связано с тем, что они еще не оказали необходимые услуги за отчетный год, закончившийся 31 декабря 2022 года.

, была утверждена и утверждена в размере до 100 000 долларов США. Таким образом, сумма гонорара директоров, голосование и утверждение которой состоялось 9 декабря 2021 г., была утверждена.

заранее, и директора не имели права на вознаграждение директора 9 декабря 2021 года. Это связано с тем, что они еще не оказали необходимые услуги за отчетный год, закончившийся 31 декабря 2022 года.

B. Не облагаемое налогом вознаграждение директора