Ндфл с компенсации при увольнении в связи со смертью

]]>Подборка наиболее важных документов по запросу Ндфл с компенсации при увольнении в связи со смертью (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Ндфл с компенсации при увольнении в связи со смертью Открыть документ в вашей системе КонсультантПлюс:“Заработная плата в 2020 году”

(23-е издание, переработанное и дополненное)

(Воробьева Е.В.)

(“АйСи Групп”, 2020)Поскольку дата удержания НДФЛ – день выплаты дохода (п. 4 ст. 226 НК РФ), все суммы, начисленные в обычные сроки (например, заработная плата за предшествующий месяц) или в окончательный расчет при прекращении трудового договора (заработная плата, компенсация за неиспользованный отпуск, пособие по нетрудоспособности и др.), но не выплаченные до смерти физического лица, не облагаются НДФЛ .

“Трудовой договор (отношения)”

(4-е издание, переработанное и дополненное)

(Семенихин В.В.)

(“ГроссМедиа”, “РОСБУХ”, 2020)На основании пункта 3 (с 01.01.2020 – пункта 1) статьи 217 НК РФ суммы возмещения организацией стоимости проезда работника и членов его семьи к месту работы, производимого в связи с переездом на работу в район Крайнего Севера или приравненной к нему местности, а также суммы возмещения организацией стоимости переезда к новому месту жительства в другую местность в связи с расторжением трудового договора по любым основаниям (в том числе в случае смерти работника), за исключением увольнения за виновные действия, в размерах, установленных трудовым (коллективным) договором или локальным нормативным актом организации, не облагаются НДФЛ.Нормативные акты: Ндфл с компенсации при увольнении в связи со смертью

НДФЛ и страховые взносы при выплате выходного пособия в случае увольнения работника

Законодательство предусматривает возможность выплаты выходного пособия при увольнении по соглашению сторон только в том случае, если это предусмотрено трудовым договором

29. 10.2020Российский налоговый портал

10.2020Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Золотых Максим

Ответ прошел контроль качества

Начисляются ли НДФЛ и страховые взносы при выплате выходного пособия в случае увольнения работника по соглашению сторон (у некоторых работников выплата выходного пособия предусмотрена трудовым договором, однако у большинства трудовой договор подобных положений не содержит)?

По данному вопросу мы придерживаемся следующей позиции:

Не облагаются НДФЛ и страховыми взносами выходные пособия, не превышающие вместе с выплатами за период трудоустройства трехкратного (шестикратного – для Крайнего Севера и приравненных местностей) размера среднего месячного заработка, если их выплата предусмотрена трудовым или коллективным договором. Если налог (взносы) не удержан в ситуации, когда такая выплата предусмотрена только соглашением сторон, направленным на расторжение трудового договора, возникают налоговые риски.

Обоснование позиции:

НДФЛ

В соответствии с пунктом 1 ст. 217 НК РФ не подлежат обложению НДФЛ все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников. Исключение составляют суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (абзац 7 п. 1 ст. 217 НК РФ).

Таким образом, не облагаются НДФЛ только выходные пособия, не превышающие вместе с выплатами за период трудоустройства трехкратного (шестикратного – для Крайнего Севера и приравненных местностей) размера среднего месячного заработка. Суммы превышения подлежат обложению НДФЛ в установленном порядке.

Суммы превышения подлежат обложению НДФЛ в установленном порядке.

Имеется ряд разъяснений Минфина России, из которых следует, что НДФЛ не облагаются любые выплаты, производимые физическим лицам при их увольнении (в том числе и при увольнении по соглашению сторон), в сумме, не превышающей указанные размеры: смотрите, например, письма от 19.07.2016 N 03-04-06/42148, от 12.02.2016 N 03-04-06/7530, от 13.02.2015 N 03-04-06/6531, от 10.12.2014 N 03-04-05/63408, от 08.10.2014 N 03-04-06/50575, от 23.04.2014 N 03-04-06/18780, от 21.08.2013 N 03-04-05/34251. Специалисты финансового ведомства указывают, что выплаты, производимые в том числе при увольнении сотрудника на основании соглашения о расторжении трудового договора в соответствии с п. 1 ст. 77 ТК РФ (которое в рамках данных разъяснений рассматривается как неотъемлема часть трудового договора), освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ. Между тем из указанной нормы следует, что не подлежат обложению НДФЛ компенсационные выплаты, связанные с увольнением работников, установленные именно соответствующим законодательством (с учетом предусмотренных исключений).

Отметим, что отдельные специалисты, ссылаясь на часть 3 ст. 57 ТК РФ, указывают, что в случае увольнения по соглашению сторон в качестве соглашения об изменении трудового договора может выступать не только отдельно составленное к нему дополнительное соглашение, вносящее условие о праве на выходное пособие (компенсацию), но и само соглашение об увольнении.

Наряду с этим имеется судебная практика и с противоположным знаком, причем также достаточно обширная: смотрите, например, определение Верховного Суда РФ от 16.

В таких обстоятельствах, на наш взгляд, уверенно говорить об освобождении выходного пособия от налогообложения можно только в той ситуации, когда данная выплата прямо предусмотрена трудовым или коллективным договором. В противном случае неудержание налога влечет определенные риски для организации (с довольно туманными судебными перспективами). Вместе с тем если положения о выплате выходного пособия при в увольнении будут включены в трудовой договор путем заключения отдельного дополнительного соглашения к нему (помимо соглашения о расторжении трудового договора), такое пособие не будет подлежать налогообложению (естественно, только в пределах трех-, шестикратного размера среднего месячного заработка). Трудовой кодекс РФ возможность заключения такого соглашения допускает (ст. 57 ТК РФ).

Трудовой кодекс РФ возможность заключения такого соглашения допускает (ст. 57 ТК РФ).

В соответствии с пп. 1 п. 1 ст. 420 НК РФ для плательщиков страховых взносов объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений.

Абзацем 6 пп. 2 п. 1 ст. 422 НК РФ определено, что не подлежат обложению страховыми взносами на ОПС, ВНиМ и ОМС все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанные с увольнением работников, за исключением компенсации за неиспользованный отпуск, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка.

В отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний применяются аналогичные положения (ст. 20.1 Закона N 125-ФЗ, ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ).

Таким образом, приведенные нормы, по сути, идентичны рассмотренным выше положениям ст. 217 НК РФ. В связи с этим при рассмотрении вопроса об обложении выходного пособия страховыми взносами применяется та же логика, что и при решении вопроса о начислении на эту выплату НДФЛ. То есть не облагаются страховыми взносами только те компенсационные выплаты, связанные с увольнением работников, которые прямо установлены ТК РФ, либо предусмотрены трудовым или коллективным договором. Вместе с тем обязанность выплаты пособия может быть предусмотрена и дополнительным соглашением к трудовому договору. Вывод об освобождении такой выплаты от начисления страховых взносов следует из писем Минфина России от 20.05.2019 N 03-15-06/36039, от 19.03. 2019 N 03-03-07/17871, от 23.05.2018 N 03-15-06/34730.

2019 N 03-03-07/17871, от 23.05.2018 N 03-15-06/34730.

Также напомним, что налогоплательщик вправе обратиться в Минфин России или в налоговый орган по месту учета организации за письменными разъяснениями по ситуации (пп.пп. 1, 2 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений финансового ведомства или налоговых органов исключает вину лица в совершении налогового правонарушения на основании пп. 3 п. 1 ст. 111 НК РФ.

Опоздали с расчетом при увольнении: рассчитывать ли средний заработок за задержку. Бухгалтер 911, № 34, Август, 2019

Что со «средним». Независимо от причины увольнения, работник в день увольнения должен получить окончательный расчет. Если работник в этот день не работал (например, у него был выходной день по графику работы (сменности)), все причитающиеся ему суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете (ст. 47 и 116 КЗоТ).

47 и 116 КЗоТ).

О суммах, которые должны быть выплачены работнику при увольнении, работодатель обязан письменно уведомить работника перед их выплатой (ст. 116 КЗоТ).

А теперь представим ситуацию. Сотрудник увольняется, но окончательный расчет в день увольнения с работником не произошел. Самые распространенные ситуации: рассчитались с работником не в день увольнения, а на следующий день; работника увольняют выходным днем (например, при срочном трудовом договоре), а рассчитались с ним после выходных (праздников). Бывает, предприятие отправляет платеж, но он возвращается, например, в связи с тем, что карточка получателя заблокирована (тут, кстати, нет вины предприятия). Или деньги по зарплатным выплатам вернулись, так как забыли подписать и отправить ведомость и т. п. Как быть в этих случаях? Надо ли рассчитывать и выплачивать работнику средний заработок за время задержки зарплаты?

6558379″>В ст. 117 КЗоТ сказано о том, что если работодатель по своей вине и при отсутствии спора о размере причитающихся уволенному работнику сумм своевременно не рассчитался с ним, то он обязан выплатить работнику его средний заработок за все время задержки до дня фактического расчета.

6558379″>В ст. 117 КЗоТ сказано о том, что если работодатель по своей вине и при отсутствии спора о размере причитающихся уволенному работнику сумм своевременно не рассчитался с ним, то он обязан выплатить работнику его средний заработок за все время задержки до дня фактического расчета.

Понятно, что чем дольше предприятие не будет предпринимать никаких шагов для погашения задолженности перед работником, а работник — ждать, перед тем как обратиться в суд с иском о взыскании причитающейся ему зарплаты, тем большую сумму среднего заработка он в итоге получит.

Так что саму задолженность по невыплаченным суммам при увольнении надо погасить как можно быстрее.

Если задолженность перед работником не погасить, то работник вправе обратиться в суд с иском о взыскании ему всего причитающегося без ограничения каким-либо сроком!

655871″>А если саму задолженность полностью погасить, а с выплатой среднего заработка «не спешить»?

655871″>А если саму задолженность полностью погасить, а с выплатой среднего заработка «не спешить»?

Считаем, что штрафные санкции или другого рода ответственность за это «нарушение» применяться не должны. Ведь выплата среднего заработка сама по себе уже является ответственностью/наказанием для работодателя.

Так что если вина предприятия не совсем очевидна (например, работник предоставил реквизиты, на которые надо перечислить зарплату, поздно вечером и бухгалтер не успела провести платеж) или вы уверены, что работник не станет обращаться в суд, вы расстались по-хорошему, то и смысла суетиться и рассчитывать работнику средний заработок нет.

Важно, чтобы в любом случае предприятие погасило задолженность перед работником. Тогда сумма среднего заработка расти не будет.

Обратиться в суд с заявлением о взыскании среднего заработка за время расчета при увольнении работник может в трехмесячный срок (ч. 1 ст. 233 КЗоТ). Такой срок отсчитывают со дня, когда уволенный работник узнал или должен был узнать о том, что работодатель, по вине которого произошла задержка выплаты всех надлежащих при увольнении сумм (независимо от продолжительности задержки выплаты), фактически с ним рассчитался (решение КСУ от 22.02.2012 г. № 4-рп/2012) (ср. 025069200).

1 ст. 233 КЗоТ). Такой срок отсчитывают со дня, когда уволенный работник узнал или должен был узнать о том, что работодатель, по вине которого произошла задержка выплаты всех надлежащих при увольнении сумм (независимо от продолжительности задержки выплаты), фактически с ним рассчитался (решение КСУ от 22.02.2012 г. № 4-рп/2012) (ср. 025069200).

Также стоит принять во внимание и тот факт, что суд может уменьшить размер компенсации за время задержки расчета при увольнении, приняв во внимание и такие обстоятельства, как:

— размер недоплаченной суммы и существенность ее доли по сравнению со средним заработком работника;

— обстоятельства, при которых было установлено наличие задолженности;

— действия работодателя по ее выплате (см., например, постановление ВСУ от 27.04.2016 г. № 6-113цс16*).

№ 6-113цс16*).

Уловки и нюансы. А теперь давайте посмотрим: есть ли какие -то варианты для предприятия избежать угрозы выплаты работнику среднего заработка, если окончательный расчет задержался на «день-два». Ведь даже если на момент увольнения работник настроен к предприятию лояльно, нельзя быть уверенным, что в течение трех месяцев он не передумает и все-таки обратится в суд.

Самый простой и беспроблемный вариант — попросить работника написать заявление на отпуск без сохранения заработной платы. В этом случае окончательный расчет с работником при увольнении должен быть произведен в последний день отпуска.

Еще один вариант, к которому прибегают работодатели: просят работника написать заявление о том, что он желает получить окончательный расчет позже даты увольнения.

Такой вариант использовать не советуем. Согласно разъяснениям Верховного Суда непроведение расчета с работником в день увольнения является основанием для применения ответственности, предусмотренной ст. 117 КЗоТ (п. 25 постановления Пленума ВСУ от 24.12.99 г. №13). Полный расчет с уволенным работником проводится не по требованию этого работника, а является обязанностью работодателя и не может зависеть от определенного действия уволенного лица (личного обращения, предъявления требования).

Согласно разъяснениям Верховного Суда непроведение расчета с работником в день увольнения является основанием для применения ответственности, предусмотренной ст. 117 КЗоТ (п. 25 постановления Пленума ВСУ от 24.12.99 г. №13). Полный расчет с уволенным работником проводится не по требованию этого работника, а является обязанностью работодателя и не может зависеть от определенного действия уволенного лица (личного обращения, предъявления требования).

И еще несколько важных моментов.

1. Если заработная плата выдается исключительно из кассы работодателя и за ней работник вовремя не пришел, то такая зарплата депонируется. В случае депонирования заработной платы, во избежание возможных проблем, обязательно подстрахуйтесь и направьте уволенному работнику уведомление о необходимости явиться в учреждение и получить расчет причитающихся ему сумм.

6562341″>Иначе может возникнуть ситуация, когда окончательный расчет не произошел по вине работника (он сам не явился), а доказательств этого факта у предприятия не будет.

6562341″>Иначе может возникнуть ситуация, когда окончательный расчет не произошел по вине работника (он сам не явился), а доказательств этого факта у предприятия не будет.

2. Отсутствие финансово-хозяйственной деятельности или средств у работодателя не исключает его вины в невыплате причитающихся уволенному работнику средств и не освобождает работодателя от ответственности, предусмотренной ст. 117 КЗоТ (решение Ровенского городского суда от 05.02.2018 г. по делу № 569/18731/17, постановление Судебной палаты по гражданским делам Верховного Суда Украины от 21.01.2015 г. по делу № 6-195цс14).

Вообще, анализ судебной практики показал, что в основном иски о взыскании среднего заработка за время задержки расчета суды удовлетворяют. Основываются они на том, что по своей сути средний заработок за время задержки расчета при увольнении является компенсационной выплатой за нарушение права на оплату труда (решение Ленинского районного суда г. Кировограда от 08.02.2017 г. по делу № 405/8573/16-ц, решение Мелитопольского горрайонного суда от 17.10.2017 г. по делу № 320/3998/17, решение Октябрьского районного суда г. Харькова от 28.03.2017 г. по делу № 639/7570/16-ц и др.).

Кировограда от 08.02.2017 г. по делу № 405/8573/16-ц, решение Мелитопольского горрайонного суда от 17.10.2017 г. по делу № 320/3998/17, решение Октябрьского районного суда г. Харькова от 28.03.2017 г. по делу № 639/7570/16-ц и др.).

Основанием для отказа в удовлетворении таких требований, в основном, является пропуск без уважительных причин трехмесячного срока обращения в суд, предусмотренного ст. 233 КЗоТ (решение Кировского районного суда г. Днепропетровска от 03.10.2017 г. по делу № 203/2659/17, решение Лычаковского районного суда от 28.11.2017 г. по делу № 463/5935/16-ц).

Если надумали выплатить средний заработок за время задержки. Если предприятие решит выплатить работнику средний заработок за время задержки, первый вопрос, который надо решить: за какой период его считаем?

Расчет среднего заработка производится в соответствии с Порядком № 100** исходя из выплат за последние два календарных месяца.

Средний заработок за время задержки расчета при увольнении входит в базу обложения НДФЛ в составе других облагаемых доходов на основании п.п. 164.2.20 НКУ (признак дохода в форме № 1ДФ — «127»). Это подтверждают налоговики в письме от 09.06.2016 г. № 12817/6/99-99-13-02-03-15.

Также с такого дохода следует удержать военсбор.

А вот ЕСВ не будет. Эта выплата указана в п. 5 разд. I Перечня видов выплат, осуществляемых за счет средств работодателей, на которые не начисляется единый взнос, утвержденного постановлением КМУ от 22.12.2010 г. № 1170.

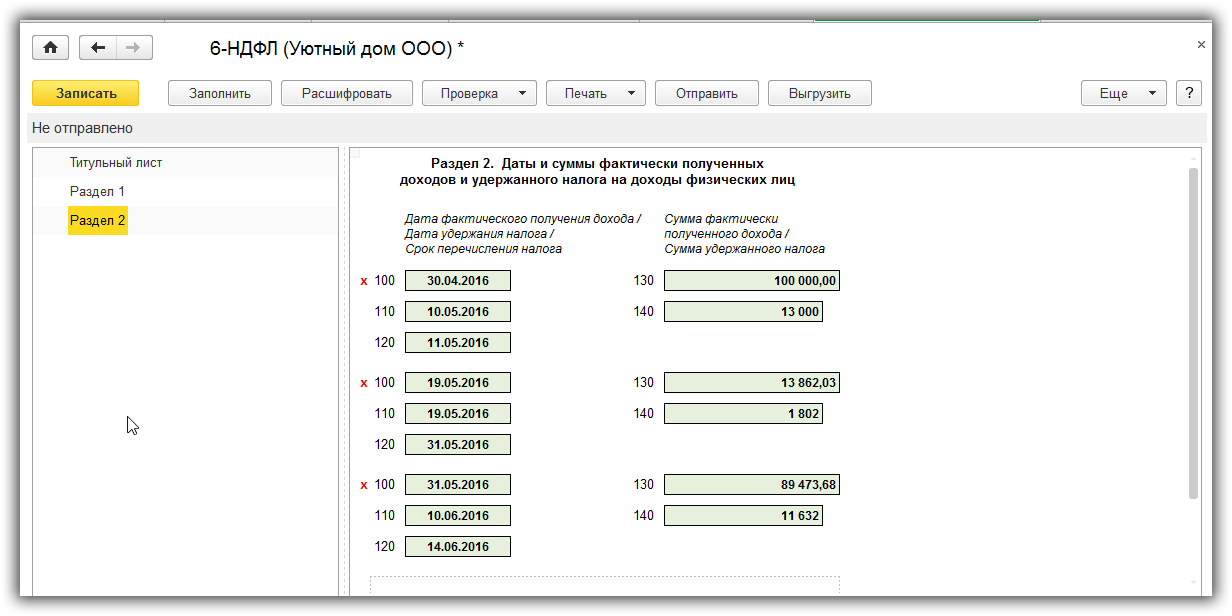

Срок перечисления НДФЛ при увольнении сотрудника в 2021 году

Когда делать выплаты при расторжении трудового договора

Прежде чем рассказывать про перечисление НДФЛ при увольнении сотрудника в 2020 года, разберемся, какие выплаты положены работнику при расторжении трудового договора независимо от причин. Работодатель обязан выплатить:

Работодатель обязан выплатить:

- заработную плату за отработанное время;

- компенсацию за неиспользованный отпуск;

- выходное пособие — если оно положено по закону, трудовому или коллективному договору;

- премиальные — если есть возможность их высчитать и выплатить;

- все имеющиеся задолженности и иные суммы, которые положены работнику.

Полный расчет с сотрудником производится в последний рабочий день. Если компания выплачивает деньги наличными, и в последний день человек не работал, полностью расплатиться надо не позднее дня, следующего за днем обращения к работодателю (ст. 84.1 и ст. 140 ТК РФ).

Перечисление налога: в какие сроки и с каких доходов

По общему правилу, установленному Налоговым кодексом РФ, уплата НДФЛ при увольнении производится не позже дня, следующего за днем выплаты дохода (ст. 223 и ст. 226 НК РФ). Исключение составляют ситуации, когда выпадает выходной или праздничный нерабочий. В таком случае перечисление налога переносят на первый рабочий день (ст. 6.1 НК РФ).

В таком случае перечисление налога переносят на первый рабочий день (ст. 6.1 НК РФ).

Но не все суммы, которые положены уходящему работнику, подлежат налогообложению. В таблице — когда платить НДФЛ при увольнении и с каких выплат.

|

Наименование выплаты |

Удерживается ли налог |

Основание |

Сроки перечисления |

|---|---|---|---|

|

Отработанная, но не выплаченная заработная плата, включая долги по ней |

Да |

Ст. 217 НК РФ |

Не позже дня, следующего за днем выдачи денег на руки или перечисление на банковскую карту |

|

Компенсация неиспользованного отпуска |

Да |

П. |

|

|

Премиальные |

Да |

Ст. 217 НК РФ |

|

|

Выходное пособие |

Нет, но только в пределах 3 средних заработков работника (6 — если речь идет о работниках Крайнего Севера), компенсация при увольнении облагается НДФЛ, если ее размер превышает установленный |

П. 3 ст. 217 НК РФ |

В случае превышения 3 (6) средних заработков работника — по общим правилам |

|

Компенсация за несвоевременное перечисление заработной платы |

Нет |

П. 1 ст. 217 НК РФ |

– |

3 ст. 217 НК РФ

3 ст. 217 НК РФВ законодательстве установлены единые сроки оплаты НДФЛ при увольнении независимо от способа выдачи денежных средств. Если работодатель выплачивает зарплату на банковскую карту, не позднее следующего дня за датой перечисления ему необходимо перечислить налог. Если деньги выдают наличными из кассы, НДФЛ перечисляют в те же сроки.

Если работодатель выплачивает зарплату на банковскую карту, не позднее следующего дня за датой перечисления ему необходимо перечислить налог. Если деньги выдают наличными из кассы, НДФЛ перечисляют в те же сроки.

Штрафы за нарушение установленных сроков

Обязанность работодателя как налогового агента удерживать и перечислять налог на доходы физлиц в определенные сроки установлена законом, и за ее нарушение последует штраф. В ст. 123 НК РФ заявлено, что он составит 20% от суммы, которая вовремя не попала в бюджет. Дополнительно могут взыскать пени, которые рассчитываются исходя из ключевой ставки ЦБ РФ.

В зависимости налогового статуса работника ставка налога на доходы граждан меняется. Для налоговых резидентов она составляет 13%, и компенсация отпуска при увольнении облагается НДФЛ по этой ставке, а для нерезидентов — 30%.

Как отчитаться по перечисленному налогу

Работодателям необходимо знать, какой сроки для уплаты НДФЛ при увольнении сотрудника, не только чтобы не нарушить обязанности налогового агента, но и корректно отчитаться перед ФНС.

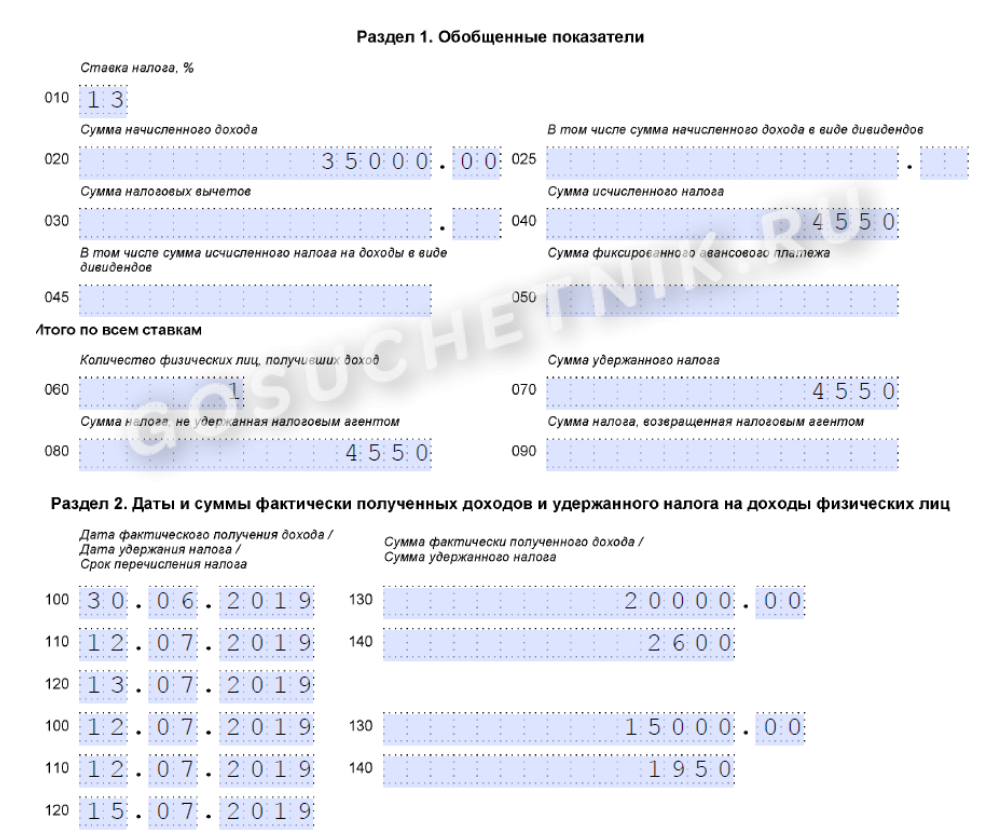

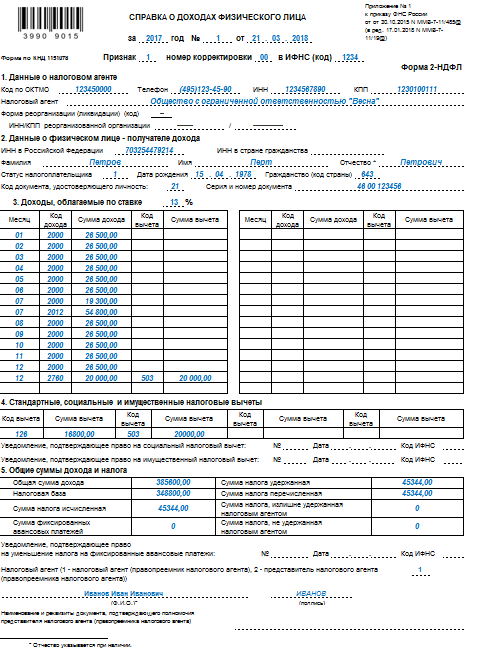

В отношении налога на доходы физлиц организации сдают в ФНС два вида отчетов — 2-НДФЛ и 6-НДФЛ. В компаниях, где готовят отчетность с помощью специальных программ, часто сроки перечисления связаны с кодами видов доходов, предусмотренных Приказом ФНС от 10.09.2015 №ММВ-7-11/[email protected] К примеру, при заполнении годовой формы 2-НДФЛ код дохода НДФЛ за компенсацию при увольнении в 2020 году — 2013, а в отношении зарплаты — 2000.

Памятка по перечислению НДФЛ при расторжении трудового договора с работником

Чтобы вы ничего не забыли, разработали для вас памятку по уплате налога с доходов, выплаченных уволенным сотрудникам.

НДФЛ и взносы при увольнении 2021-2021

С заработной платы любого работника организация как налоговый агент должна перечислять в бюджет НДФЛ и страховые взносы. Это касается и увольнения. Определять, когда именно платить налоги при увольнении сотрудника, нужно в зависимости от вида начислений и сроков и их выплаты.

Порядок исчисления НДФЛ с увольнительных выплат

Суммы, которые выплачивают сотруднику в случае увольнения, можно разделить на облагаемые и не облагаемые подоходным налогом (НДФЛ).

В состав облагаемых выплат включают:

- все начисления сотруднику за отработанное время и выполненную работу;

- оплату неиспользованных отпускных дней.

Не нужно начислять НДФЛ на выходные пособия в пределах установленного лимита и некоторые виды компенсационных выплат (ст. 217 ТК РФ).

Процесс определения налоговой базы включает в себя:

- Выявление облагаемых и необлагаемых начислений.

- Суммирование только подлежащих обложению начислений.

- Применение вычетов к сумме облагаемых начислений.

Расчет налога проводят по формуле:

| Налогооблагаемая база × 13% (для нерезидентов 30%) |

Срок уплаты НДФЛ с зарплаты при увольнении

Весь налог, начисленный с выплат при расторжении трудового договора, должен быть уплачен не позднее дня, следующего за датой их фактического перечисления сотруднику (п. 6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Важно

Хотя сейчас практически все компании выплачивают зарплату безналичным путем, и провести расчеты в день увольнения не проблема, бывают ситуации, когда дата расставания и получения денег не совпадают. Например, небольшие организации могут выдавать зарплату через кассу, а работник не явился за деньгами в последний рабочий день. Тогда компания обязана провести выплаты не позднее чем на следующий день после даты обращения уволенного за долгом (ст. 140 ТК РФ).

Пример 1

Компания выплачивает сотрудникам заработную плату через кассу. Работник увольняется 20.08.20__. Однако он не явился за расчетом и принес заявление с требованием его выдачи только 02.09.20__. Компания, соблюдая закон, провела с ним полный расчет 03.

09.20__. Когда она должна перечислить НДФЛ?

Решение: на основании приведенного выше положения п. 6 ст. 226 НК РФ – не позднее 04.09.20__.

Порядок исчисления страховых взносов с расчета при увольнении

Определяясь с тем, какие налоги платить при увольнении сотрудника, не следует забывать и про страховые взносы, а также взносы в связи с нечастными случаями на производстве. В состав выплат, подлежащих обложению ими, входят практически все начисления по трудовому или гражданско-правовому договору. Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

Порядок определения налогооблагаемой базы по взносам при увольнении выглядит следующим образом:

- Учет всех сумм, положенных сотруднику в связи с прекращением сотрудничества.

- Выявление в перечне начислений тех, которые подпадают под приведенные в ст. 422 НК РФ льготы.

- Вычет из общей суммы начислений необлагаемых сумм – согласно ст.

422 НК РФ.

422 НК РФ.

Расчет сумм взносов при увольнении проводят по формуле:

| Облагаемая база × Процент взносов в соответствующий фонд |

Срок перечисления взносов с зарплаты уволенного

Все взносы должны быть перечислены не позднее 15-го числа месяца, следующего за месяцем выплаты доходов (п. 1 и п. 3 ст. 431 НК РФ). Это правило применяют в том числе при увольнении работника.

Однако в целях уплаты взносов датой выплаты признается день фактического вручения сумм сотруднику (п. 1 ст. 424 НК РФ). Если эта дата приходится на выходной, то рассчитаться с фондами следует не позднее чем в ближайший следующий рабочий день.

Пример 1

Сотрудник уволился 20.09.20__. В этот же день с ним произведен полный расчет. Дата уплаты взносов – не позднее 15.10.20__.

Пример 2

Сотрудник уволился 20.

09.20__, но при этом не явился за расчетом, а затребовал его лишь 01.10.20__. Бухгалтерия провела расчет и выплату долга 02.10.20__. Срок уплаты взносов в этом случае должен быть 15.11.20__. Но этот день выпадает на выходной, поэтому срок – до 16.11.20__.

Обложение НДФЛ пособия при уходе с военной службы — Российская газета

Вопрос:

Александр, здравствуйте! При выплате единовременного пособия при увольнении с военной службы выплачивается 7 окладов денежного довольствия. Вычитается ли из этой суммы подоходный налог 13%?

Сергей, 59 лет, г. Москва

Ответ:

Сергей, здравствуйте. В соответствии с ч. 3 ст. 3 Федерального закона от 07.11.2011 № 306-ФЗ (ред. от 08.03.2015, с изм. от 14.12.2015) “О денежном довольствии военнослужащих и предоставлении им отдельных выплат” военнослужащему, проходящему военную службу по контракту, общая продолжительность военной службы которого составляет менее 20 лет, при увольнении с военной службы выплачивается единовременное пособие в размере двух окладов денежного содержания, а военнослужащему, общая продолжительность военной службы которого составляет 20 лет и более, выплачивается единовременное пособие в размере семи окладов денежного содержания.

Согласно п. 3 ст. 217 “Налогового кодекса Российской Федерации (часть вторая)” от 05.08.2000 № 117-ФЗ (ред. от 29.12.2015) освобождаются от обложения налогом на доходы физических лиц компенсационные выплаты, связанные с увольнением работников, за исключением компенсации за неиспользованный отпуск, а также сумм выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Руководствуясь Письмами Минфина РФ от 27.08.2013 № 03-04-08/35145, от 04.10.2013 № 03-04-05/41243, для целей применения п. 3 ст. 217 НК РФ при выплате единовременного пособия при увольнении с военной службы в качестве среднего месячного заработка рассматривается размер среднего денежного довольствия военнослужащего.

С суммы пособия, превышающей указанные размеры, необходимо уплатить НДФЛ в общеустановленном порядке.

Сергей, указанная выплата облагается налогом на доходы физических лиц.

Александр Томенко, военный юрист

Задайте свой вопрос

Страховые взносы и НДФЛ при выплатах в связи с ликвидацией организации

Вопрос:

Организация находится в стадии ликвидации. При увольнении в связи с ликвидацией сотрудникам выплачиваются выходное пособие и компенсация за неиспользованный отпуск. Облагаются ли страховыми взносами и НДФЛ компенсация за неиспользованный отпуск и выходное пособие?

Ответ:

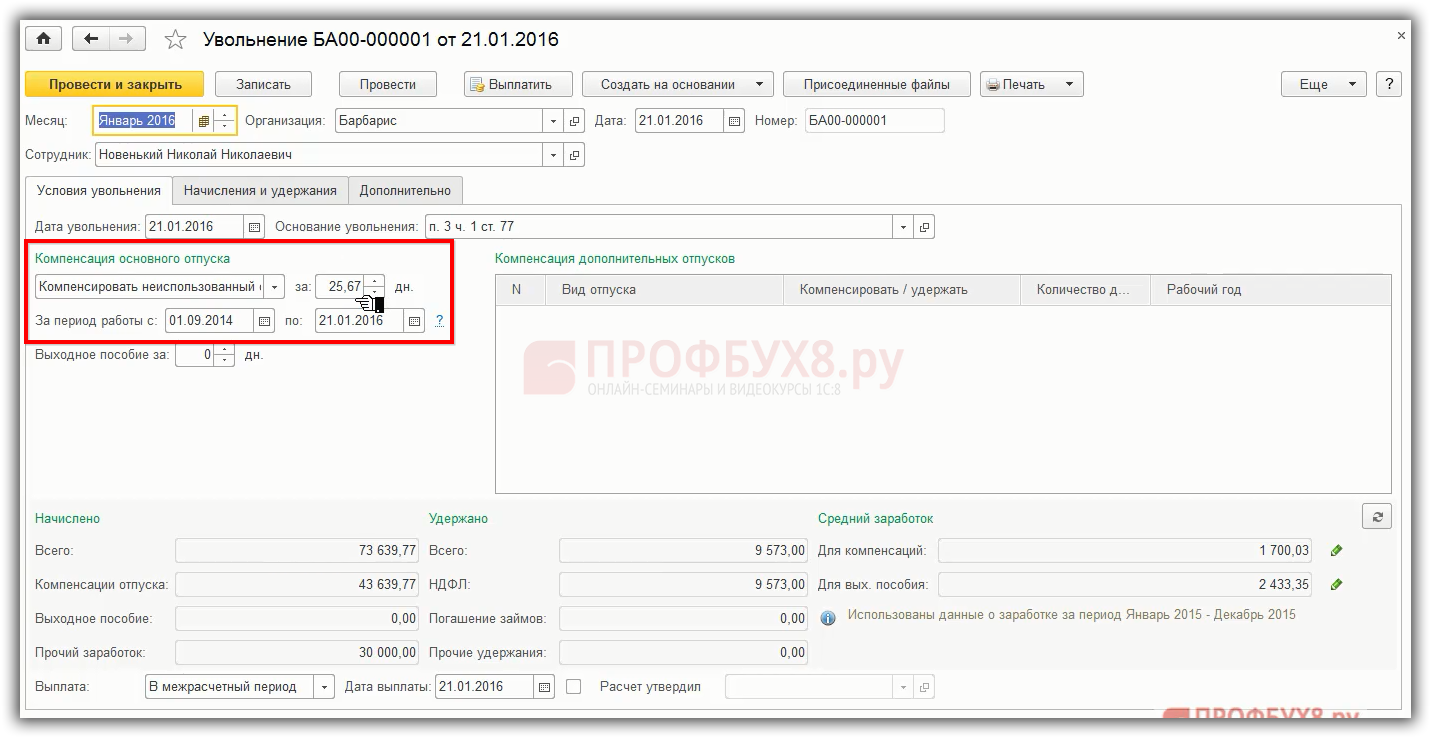

Выходные пособия, выплаченные в связи с ликвидацией предприятия, не подлежат налогообложению, а также не облагаются страховыми взносами. А вот компенсация за неиспользованный отпуск всегда облагается НДФЛ и страховыми взносами.

При увольнении сотрудников в связи с ликвидацией организации им причитается выходное пособие в размере среднего месячного заработка (п. 1 ч. 1 ст. 81, ч. 1 ст. 178 ТК РФ), средний месячный заработок на период трудоустройства, компенсация за неиспользованный отпуск (ч. 1 ст. 127 ТК РФ). В соответствии с п. 3 ст. 217, п. 2 ст. 422 НК РФ от обложения НДФЛ и страховыми взносами освобождаются все виды установленных действующим законодательством выплат, связанных с увольнением сотрудников, за исключением компенсации за неиспользованный отпуск. Данные выплаты освобождены от налогообложения и обложения страховыми взносами в сумме, не превышающей в целом 3-кратного размера среднего месячного заработка или 6-кратного размера среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Данное освобождение распространяется на доходы любых сотрудников независимо от занимаемой должности (п. 3 ст. 217 НК РФ, письма Минфина РФ от 21.03.2016 № 03-04-06/15454, от 24.02.2016 № 03-04-06/10119, ФНС РФ от 23.04.2015 № БС-4-11/7003@).

1 ч. 1 ст. 81, ч. 1 ст. 178 ТК РФ), средний месячный заработок на период трудоустройства, компенсация за неиспользованный отпуск (ч. 1 ст. 127 ТК РФ). В соответствии с п. 3 ст. 217, п. 2 ст. 422 НК РФ от обложения НДФЛ и страховыми взносами освобождаются все виды установленных действующим законодательством выплат, связанных с увольнением сотрудников, за исключением компенсации за неиспользованный отпуск. Данные выплаты освобождены от налогообложения и обложения страховыми взносами в сумме, не превышающей в целом 3-кратного размера среднего месячного заработка или 6-кратного размера среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Данное освобождение распространяется на доходы любых сотрудников независимо от занимаемой должности (п. 3 ст. 217 НК РФ, письма Минфина РФ от 21.03.2016 № 03-04-06/15454, от 24.02.2016 № 03-04-06/10119, ФНС РФ от 23.04.2015 № БС-4-11/7003@).

Компенсация за неиспользованный отпуск всегда облагается НДФЛ и страховыми взносами. При этом не имеет значения, выплачивается она при увольнении работника либо по его письменному заявлению (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ).

При этом не имеет значения, выплачивается она при увольнении работника либо по его письменному заявлению (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона № 125-ФЗ).

Ответ подготовлен службой правового консалтинга компании РУНА

IRC 507(c), Введение налога при прекращении деятельности частного фонда

Существует четыре основных способа прекращения статуса частного фонда в соответствии с разделом 507 Налогового кодекса (IRC). Может применяться раздел 507(c), который включает расчет ответственности.

Раздел IRC и Treas. Положение

- IRC Раздел 507(a) Общее правило

- IRC Раздел 507(c) Налогообложение

- IRC Раздел 507(d) Совокупная налоговая льгота

- IRC Раздел 507(e) Стоимость активов

- IRC Раздел 507(f) Ответственность в случае передачи активов из частного фонда

- IRC Section 507(g) Снижение налогов

- Сокровища.Рег. Раздел 1.507-1 Общее правило

- Сокровища.

Рег. Раздел 1.507-2 Особые правила; передача или деятельность в качестве общественной благотворительной организации

Рег. Раздел 1.507-2 Особые правила; передача или деятельность в качестве общественной благотворительной организации - Сокровища. Рег. Раздел 1.507-3 Особые правила; фонды получателя

- Сокровища. Рег. Раздел 1.507-4 Налогообложение

- Сокровища. Рег. Раздел 1.507-5 Совокупная налоговая льгота; вообще

- Сокровища. Рег. Раздел 1.507-6 Существенный вкладчик определен

- Сокровища. Рег. Раздел 1.507-7 Стоимость активов

- Сокровища.Рег. Раздел 1.507-8 Ответственность в случае передачи

- Сокровища. Рег. Раздел 1.507-9 Снижение налогов

Ресурсы (судебные дела, советы главного юрисконсульта, постановления о доходах, внутренние ресурсы)

В деле Peters v. U.S. ., 624 F.2d 1020 (Ct. Cl. 1980) суд признал, что наложение налога на прекращение производства на основе совокупной налоговой выгоды не имеет ни обратной силы, ни конфискации.

Рев. 75–289 , 1975–2 КБ215, постановил, что частный фонд может прекратить свой статус частного фонда в соответствии с разделом 507(b)(1)(A), распределив свои общие чистые активы в пользу общественной благотворительной организации, которая существовала в течение 20 месяцев и была образована путем объединения двух отдельные общественные благотворительные организации, каждая из которых существовала бы в течение 60 месяцев на момент распределения, если бы они не были объединены.

Рев. 2003-13 , 2003-1 CB 305, описывает несколько ситуаций, связанных с ликвидацией частного фонда.В ситуации 1 частный фонд, признанный освобожденным от уплаты федерального подоходного налога в соответствии с разделом 501(c)(3), передает все свои чистые активы государственной благотворительной организации, которая описана в разделе 509(a)(1) и была так описана. в течение непрерывного периода не менее 60 календарных месяцев, непосредственно предшествующих распределению. После того, как частный фонд распределяет все свои чистые активы в пользу общественной благотворительной организации, частный фонд подает заявление о роспуске в соответствующий государственный орган. Распределение регулируется правилами Раздела 507(b)(1)(A), а не правилами Раздела 507(a)(1).Поскольку распределение описано в Разделе 507(b)(1)(A), деятельность частного фонда прекращается после распределения. Организация не облагается налогом, описанным в Разделе 507(c). Частный фонд не должен был уведомлять в соответствии с Разделом 507 (а) (1) о прекращении своего статуса частного фонда.

Налог на ликвидацию частного фонда

Частные фонды PDF

Анализ

Когда взимается налог в соответствии с разделом 507(c) при прекращении деятельности частного фонда?

Раздел 507(c) облагает налогом прекращение статуса частного фонда, как описано в Разделах 507(a)(1) и 507(a)(2).

Раздел 507(a)(1) описывает частный фонд, который добровольно уведомляет IRS о своем намерении прекратить свою деятельность. Добровольное прекращение деятельности позволяет организации контролировать, есть ли у нее чистые активы, на которые может быть наложен налог в соответствии с разделом 507 (c) к моменту применения раздела.

Принудительное прекращение деятельности предусмотрено Разделом 507(a)(2), в котором описывается частный фонд, который совершает умышленные повторяющиеся действия (или бездействие) или умышленное и вопиющее действие (или бездействие), влекущее за собой ответственность в соответствии с Главой 42. , уведомляется Секретарем о том, что она несет ответственность за уплату налога при увольнении, взимаемого в соответствии с Разделом 507(c), и впоследствии уплачивает налог (или такой налог уменьшается в соответствии с Разделом 507(g)).

Налог по Разделу 507(c) не применяется к передачам по Разделу 507(b)(1) или 507(b)(2), за исключением случаев, когда применяется Раздел 507(a). См. Treas. Рег. Разделы 1.507-1(b) и 1.507-3(d). Раздел 507(b)(1) описывает частный фонд, который передает свои активы общественной благотворительной организации, которая существует не менее 60 месяцев (среди прочих требований) или начинает действовать как частная благотворительная организация. Раздел 507(b)(2) описывает переводы в другой частный фонд.

Прекращение деятельности в соответствии с Разделом 507 аннулирует только статус частного фонда.Если частный фонд прекратил деятельность и прекращает свое существование, он также должен уведомить соответствующий орган в штате, в котором создан фонд, о своем намерении распустить, ликвидировать или прекратить свое существование.

Как рассчитать налог

Налог, взимаемый в соответствии с Разделом 507(c), меньше:

- совокупная налоговая выгода в результате статуса организации согласно Разделу 501(c)(3), или

- стоимость чистых активов организации.

Расчет совокупной налоговой выгоды

Treas. Рег. Раздел 1.507-4 предусматривает, что частный фонд должен подтвердить надлежащими записями (или другими подтверждающими доказательствами, требуемыми Комиссаром) совокупную налоговую выгоду, вытекающую из статуса организации согласно Разделу 501(c)(3). Совокупная налоговая выгода, вытекающая из статуса частного фонда согласно Разделу 501(c)(3), определяется в Разделе 507(d) как сумма:

- Совокупное увеличение подоходного налога, налога на имущество и дарение, которое было бы наложено на всех существенных вкладчиков, если бы были запрещены вычеты из всех взносов, сделанных этими вкладчиками в фонд после 28 февраля 1913 года; и

- Совокупное увеличение подоходного налога, которое было бы наложено на доход частного фонда за налоговые годы, начинающиеся после 1912 года, если бы:

(a) Фонд не был освобожден от налога в соответствии со статьей 501(a), в случае траста его благотворительный вычет был ограничен 20 процентами его налогооблагаемого дохода; и - Суммы, полученные от частных фондов, на которые распространяется ответственность получателя; и

- Проценты на увеличение налога в пунктах (1), (2) и (3) с первой даты, когда увеличение должно было бы быть причитающимся или подлежащим уплате, до даты, когда организация перестает быть частным фондом.

При расчете комбинированного увеличения налога в соответствии с (1) должны быть включены все вычеты, относящиеся к конкретному взносу. Например, если крупный вкладчик получил вычеты по подоходному налогу и налогу на дарение за благотворительный взнос в фонд, необходимо включить сумму каждого вычета. Совокупная налоговая выгода может превышать справедливую рыночную стоимость переданного имущества. См. Treas. Рег. Раздел 1.507-5(b) для получения дополнительной информации о расчете комбинированного увеличения налога.Определение существенного вкладчика и связанные с ним правила см. в Treas. Рег. Раздел 1.507-6.

В отношении (3) Раздел 507(f) гласит, что налог считается начисленным в первый день, когда организация предпримет действия, кульминацией которых станет ее прекращение деятельности в качестве частного фонда. Treas. Рег. Раздел 1.507-8 дополнительно разъясняет «первый день, когда предпринимаются действия» по смыслу Раздела 507(f):

.- Для расторжений согласно Разделу 507(a)(2) это дата, указанная в Разделе 1.

507-7(б)(2).

507-7(б)(2). - Для увольнений в соответствии с Разделом 507(a)(1) это дата, указанная в Разделе 1.507-7(b)(1).

Расчет стоимости чистых активов

Под сокровищами. Рег. Раздел 1.507-7(c), справедливая рыночная стоимость чистых активов определяется в соответствии с положениями Treas. Рег. Раздел 53.4942(a)–2(c)(4).

Термин «чистые активы» означает валовые активы частного фонда, уменьшенные на все обязательства фонда, включая соответствующие оценочные и условные обязательства (например, обязательства по уплате налогов в соответствии с Главой 42).См. Treas. Рег. Раздел 1.507-7(d).

Раздел 507(e) предусматривает, что стоимость чистых активов организации больше:

- стоимость в первый день, когда организация предприняла действия, в результате которых она перестает быть частным фондом, или

- значение на дату, когда организация перестала быть частным фондом.

В случае прекращения деятельности в соответствии с Разделом 507(a)(1) дата, когда частный фонд направляет уведомление о добровольном прекращении деятельности, считается первым днем, когда были предприняты действия по прекращению статуса частного фонда. См. Treas. Рег. Раздел 1.507-7(b)(1).

См. Treas. Рег. Раздел 1.507-7(b)(1).

Для расторжений в соответствии с Разделом 507(a)(2), дата совершения преднамеренного и вопиющего действия (или бездействия) или первого из серии преднамеренных повторных действий (или бездействия), повлекших за собой ответственность для налога в соответствии с Главой 42 и введением налога в соответствии с Разделом 507(a)(2) считается первый день, когда были предприняты действия по прекращению статуса частного фонда. См. Treas. Рег. Раздел 1.507-7(b)(2).

Примечание. При оценке чистых активов траста, в котором хранятся суммы, выделенные для использования в благотворительных целях, могут применяться особые правила.См. раздел 4947 для получения дополнительной информации.

Снижение налога

В Разделе 507(g) говорится, что налог, взимаемый в соответствии с Разделом 507(c), и любые обязательства в отношении него могут быть уменьшены, если:

- частный фонд распределяет все свои чистые активы среди одной или нескольких организаций, описанных в Разделе 170(b)(1)(A) (кроме пунктов (vii) и (viii)), каждая из которых уже существовала и так описаны в течение непрерывного периода не менее 60 календарных месяцев, или

- после уведомления, предусмотренного в Разделе 6104(c), соответствующему государственному должностному лицу, такое государственное должностное лицо в течение одного года уведомляет Секретаря о том, что в соответствии с законодательством штата были предприняты корректирующие действия для обеспечения того, чтобы активы такого частного фонда были сохранены для такой благотворительной организации.

или в других целях, указанных в Разделе 501(c)(3), которые могут быть предписаны или одобрены судом компетентной юрисдикции, и по завершении корректирующих действий Секретарь получает подтверждение от соответствующего государственного должностного лица о том, что такие действия привели к такому сохранение активов.

См. Сокровища. Рег. Разделы 1.507-9(b) и (c) для получения дополнительной информации о процедурах, с помощью которых Службе предоставляется эффективная гарантия сохранения активов для целей, указанных в Разделе 501(c)(3).

Индикаторы проблем или советы по аудиту

- Заполните форму 4883, Освобожденные от акцизного налога организации Изменения в налоговой проверке для расчета налоговых обязательств в соответствии с разделом 507(c).

- Изучите финансовые отчеты организации, чтобы определить существенных вкладчиков (Примечание: в случае траста также укажите создателя).

FTB 1140 Информация о сборах подоходного налога с населения

Если у вас есть задолженность, неспособность связаться с нами и разрешить ваш баланс может привести к тому, что мы арестуем вашу заработную плату, зарегистрируем и зафиксируем залоговое удержание вашего имущества, конфискуем ваше имущество и наложим взыскание на ваши банковские счета. Если вы не должны указанную сумму или у вас есть какие-либо вопросы, касающиеся нашего процесса или процедур сбора, свяжитесь с нами по телефону:

Если вы не должны указанную сумму или у вас есть какие-либо вопросы, касающиеся нашего процесса или процедур сбора, свяжитесь с нами по телефону:

- Сеть

- ftb.ca.правительство

- Телефон

- 800-689-4776

- 916-845-4470 (за пределами США)

- Почта:

- Налоговый департамент по франшизе

Почтовый ящик 942840

Сакраменто Калифорния 94240-0040

Информация о коллекции

Предотвращение принудительного сбора – Кодекс доходов и налогообложения Калифорнии (R&TC) дает нам право предпринимать действия по принудительному сбору, когда физические лица не уплачивают подоходный налог штата.Вы можете предотвратить принудительные действия по сбору, если вы:

- Полностью уплатите свои налоговые обязательства.

- Заключить договор о рассрочке.

- Подайте требуемые налоговые декларации и оплатите причитающийся остаток или предоставьте подтверждение того, что у вас нет требований к подаче налоговой декларации.

- Сделайте компромиссное предложение, которое мы примем.

- Установите, что финансовые трудности не позволяют вам оплатить свои обязательства.

Контакты третьих лиц — Мы можем связаться с третьими лицами для определения или взыскания ваших налоговых обязательств.В соответствии с законами о конфиденциальности и вашими правами как налогоплательщика вы можете получить список этих контактов в течение 12 месяцев после даты приложенного уведомления. Мы должны получить ваш запрос не позднее, чем через 60 дней после окончания 12-месячного периода. Для получения дополнительной информации пишите по адресу: Disclosure Office, Franchise Tax Board, PO Box 1468, Sacramento CA 95812-1468. (Раздел R&TC 19504.7)

Перехват – Если вы не уплатите все свои обязательства по подоходному налогу к моменту, когда он подлежит оплате, неуплаченная сумма может быть погашена путем перехвата средств, причитающихся вам от федерального правительства, других штатов или других агентств штата Калифорния. .Если вы не считаете, что у вас есть этот долг, вы должны связаться с нами в течение 30 дней с момента первого получения информационного уведомления о возврате или декларации о причитающихся налогах , чтобы предотвратить возможный перехват. (Кодекс правительства Калифорнии (GC), разделы 926.8 и 12419–22419.12)

.Если вы не считаете, что у вас есть этот долг, вы должны связаться с нами в течение 30 дней с момента первого получения информационного уведомления о возврате или декларации о причитающихся налогах , чтобы предотвратить возможный перехват. (Кодекс правительства Калифорнии (GC), разделы 926.8 и 12419–22419.12)

Отклонение соглашения о рассрочке — Если мы отклоним ваш запрос на соглашение о рассрочке, мы вышлем вам уведомление с указанием причины отклонения. Если вы считаете наш отказ неправомерным, позвоните или напишите нам по телефонам и адресам, указанным в первом абзаце этой формы.Как правило, мы не можем наложить арест на вашу собственность в течение 30-дневного периода после того, как мы отклонили соглашение о рассрочке, и во время рассмотрения этого отказа, если вы запрашиваете пересмотр в течение 30 дней с момента отклонения. (Раздел R&TC 19008) См. раздел «Обзор адвоката по правам налогоплательщиков» ниже для получения информации о ваших правах на запрос о пересмотре нашего отказа.

Налоговые обязательства — Если вы не уплатите все свои обязательства по подоходному налогу в штате Калифорния к моменту, когда они должны быть уплачены, неуплаченная сумма подлежит удержанию налога штата.Мы можем зарегистрировать уведомление об удержании налога штата в отделе регистрации округа, в котором вы проживаете или владеете недвижимостью, и подать уведомление об удержании налога штата секретарю штата Калифорния. Если мы зарегистрируем или подадим уведомление об удержании налога штата, вы можете получить его освобождение, уплатив общую сумму налоговых обязательств (включая любые штрафы, начисленные проценты и сборы) за налоговые годы, представленные удержанием. Мы регистрируем свидетельство об освобождении в офисе регистратора округа, где мы зарегистрировали уведомление, и/или подаем заявление об освобождении секретарю штата Калифорния не позднее, чем через 40 дней после того, как вы оплатите обязательство.Если вы платите чеком, 40-дневный период не начинается до тех пор, пока ваше финансовое учреждение не оплатит чек. К сожалению, иногда мы записываем или подаем уведомление об удержании налога штата по ошибке. Если это произойдет с вами, позвоните или напишите нам и объясните нашу ошибку. Если мы согласны с вами, мы отправим уведомление в соответствующий офис регистратора округа и/или секретарю штата, а также компаниям, предоставляющим кредитную отчетность, о том, что мы записали/подали уведомление по ошибке. Если у вас есть какие-либо опасения по поводу нашей регистрации или подачи налогового удержания, немедленно позвоните или напишите нам по телефонам и адресам, указанным в первом абзаце этой формы.(разделы 7162, 7171, 7174 и 7220 GC; разделы 19221 и 21019 R&TC) См. раздел «Проверка адвокатом по правам налогоплательщиков» ниже для получения информации о ваших правах на запрос проверки.

К сожалению, иногда мы записываем или подаем уведомление об удержании налога штата по ошибке. Если это произойдет с вами, позвоните или напишите нам и объясните нашу ошибку. Если мы согласны с вами, мы отправим уведомление в соответствующий офис регистратора округа и/или секретарю штата, а также компаниям, предоставляющим кредитную отчетность, о том, что мы записали/подали уведомление по ошибке. Если у вас есть какие-либо опасения по поводу нашей регистрации или подачи налогового удержания, немедленно позвоните или напишите нам по телефонам и адресам, указанным в первом абзаце этой формы.(разделы 7162, 7171, 7174 и 7220 GC; разделы 19221 и 21019 R&TC) См. раздел «Проверка адвокатом по правам налогоплательщиков» ниже для получения информации о ваших правах на запрос проверки.

Банковские, заработные или другие сборы – Гражданский процессуальный кодекс штата Калифорния (CCP), разделы с 700.010 по 704.995 и разделы R&TC с 19231 по 19236, регулируют конфискацию и продажу недвижимого и личного имущества в соответствии с ордером, Раздел 24049. 5 Делового и профессионального кодекса регулирует конфискацию и продажу лицензий на продажу спиртных напитков, разделы R&TC 18670 и 18671 регулируют приказы об удержании, а разделы 706 CCP.020–706.154 регулируют порядок удержания налогов (наложение ареста на заработную плату). Если мы конфискуем вашу собственность, и вы считаете, что наши действия неправомерны, вы имеете право на слушание дела. Чтобы запросить слушание, позвоните или напишите нам по телефонам и адресам, указанным в первом абзаце этой формы. Во время слушания вы должны предоставить информацию, которая демонстрирует необходимость изменить или отозвать наш сбор или остановить продажу вашей собственности. См. раздел «Проверка адвокатом по правам налогоплательщиков» ниже для получения информации о ваших правах на запрос проверки.Вы можете подать иск о возмещении расходов и сборов, вызванных ошибочным сбором, обработкой или сбором платежей с нашей стороны, при условии, что вы сделаете это в течение 90 дней с момента ошибочного действия.

5 Делового и профессионального кодекса регулирует конфискацию и продажу лицензий на продажу спиртных напитков, разделы R&TC 18670 и 18671 регулируют приказы об удержании, а разделы 706 CCP.020–706.154 регулируют порядок удержания налогов (наложение ареста на заработную плату). Если мы конфискуем вашу собственность, и вы считаете, что наши действия неправомерны, вы имеете право на слушание дела. Чтобы запросить слушание, позвоните или напишите нам по телефонам и адресам, указанным в первом абзаце этой формы. Во время слушания вы должны предоставить информацию, которая демонстрирует необходимость изменить или отозвать наш сбор или остановить продажу вашей собственности. См. раздел «Проверка адвокатом по правам налогоплательщиков» ниже для получения информации о ваших правах на запрос проверки.Вы можете подать иск о возмещении расходов и сборов, вызванных ошибочным сбором, обработкой или сбором платежей с нашей стороны, при условии, что вы сделаете это в течение 90 дней с момента ошибочного действия. (Раздел R&TC 21018) Подайте претензию по адресу, указанному в первом абзаце этой формы.

(Раздел R&TC 21018) Подайте претензию по адресу, указанному в первом абзаце этой формы.

Процентные ставки – Проценты начисляются на неуплаченные налоги с первоначальной даты подачи декларации до даты получения полной оплаты. Проценты начисляются на пени с даты вступления в силу штрафа до даты получения нами полной оплаты.(Раздел R&TC 19101) Чтобы найти текущие и предыдущие процентные ставки, перейдите на ftb.ca.gov и найдите процентные ставки .

Требование о возмещении – Ограничение по времени – Существует ограничение по времени для запроса возмещения у нас. Как правило, вы можете подать заявление о возмещении до последнего из четырех лет с даты подачи вашей налоговой декларации или одного года с даты переплаты. (Раздел R&TC 19306) Как правило, вы можете запросить возмещение только после того, как выплатите всю причитающуюся сумму.Для требований, поданных 1 января 2002 г. или позднее, даже если вы еще не выплатили причитающуюся сумму в полном объеме, вы можете подать неофициальное требование о возмещении в сроки, указанные выше. Неофициальный иск защитит ваше право подать апелляцию в Управление налоговых апелляций или подать иск против нас в суд до тех пор, пока вы не выплатите всю причитающуюся сумму. Однако суммы, уплаченные более семи лет назад, возврату не подлежат. (Раздел R&TC 19322.1)

Неофициальный иск защитит ваше право подать апелляцию в Управление налоговых апелляций или подать иск против нас в суд до тех пор, пока вы не выплатите всю причитающуюся сумму. Однако суммы, уплаченные более семи лет назад, возврату не подлежат. (Раздел R&TC 19322.1)

Сборы и штрафы

Сборы за возмещение затрат — Мы взимаем с вас сборы за возмещение затрат, если мы должны принять меры для решения вашей задолженности по подаче документов и оплате.Плата за возмещение затрат может включать сбор за подачу искового заявления, сбор за взыскание, сбор за удержание, комиссионный сбор федерального казначейства и сборы для покрытия расходов на конфискацию и продажу имущества. (разделы GC 7171(e), 7174(d) и 16583.1 и разделы R&TC 19209, 19221, 19233, 19234 и 19254)

Штраф за несвоевременную подачу налоговой декларации — Если вы не подадите свою налоговую декларацию до продленного срока, мы налагаем штраф в размере 25 процентов от суммы, подлежащей уплате, после применения любых платежей и кредитов, сделанных до или до даты подачи исходной налоговой декларации. Мы налагаем штраф с первоначальной даты подачи налоговой декларации. Для налоговой декларации, в которой указан причитающийся остаток, минимальный штраф за несвоевременную подачу составляет 135 долларов США или 100 процентов налога, причитающегося после применения своевременных платежей и зачетов, в зависимости от того, что меньше.

(Секция R&TC 19131)

Штраф за невыполнение платежа — Мы налагаем штраф, если ваше финансовое учреждение не оплачивает платеж, который вы делаете нам чеком, денежным переводом или электронным переводом средств. При платеже в размере 1250 долларов США и более штраф составляет 2 процента от суммы платежа.Для платежа менее 1250 долларов США штраф составляет 25 долларов США или сумму платежа, в зависимости от того, что меньше. (Секция R&TC 19134)

Предполагаемый налоговый штраф — Мы налагаем штраф, если вы не платите, задерживаете оплату или недоплачиваете расчетный налоговый взнос. Мы рассчитываем штраф на неуплаченную сумму от даты платежа по расчетному налогу до даты получения нами вашего платежа или до даты подачи налоговой декларации, в зависимости от того, что наступит раньше. (Секция R&TC 19136)

(Секция R&TC 19136)

Обязательный штраф в отношении e-Pay — начиная с 1 января 2009 г. или после этой даты, R&TC Section 19011.5 требует, чтобы налогоплательщики перечисляли все налоговые платежи в электронном виде, независимо от налогового года, за который применяется платеж, как только любой расчетный налог или дополнительный платеж превышает 20 000 долларов США, или их налоговые обязательства превышают 80 000 долларов США за любой налоговый год, начинающийся 1 января 2009 года или после этой даты. Несоблюдение этого требования приведет к штрафу в размере 1 процента от уплаченной суммы, за исключением случаев, когда ваша неуплата в электронном виде произошла по уважительной причине, а не по умышленной небрежности. (Раздел R&TC 19011.5) Для получения дополнительной информации перейдите по телефону ftb.ca.gov и найдите обязательную электронную оплату .

Штраф после амнистии — Мы налагаем штраф, если вы должны уплатить новый или дополнительный налог за налоговый год, который соответствует условиям налоговой амнистии. Налоговые периоды, начавшиеся до 1 января 2003 г., подлежат налоговой амнистии. Вы можете подать иск о возврате этого штрафа только на том основании, что сумма штрафа не была правильно рассчитана Комиссией по налогу на франшизу. (Раздел R&TC 19777.5(a)(2))

Налоговые периоды, начавшиеся до 1 января 2003 г., подлежат налоговой амнистии. Вы можете подать иск о возврате этого штрафа только на том основании, что сумма штрафа не была правильно рассчитана Комиссией по налогу на франшизу. (Раздел R&TC 19777.5(a)(2))

Штраф за просрочку платежа — Мы налагаем штраф, если вы не уплатите общую сумму, указанную в налоговой декларации, к первоначальной дате платежа.Штраф составляет 5 процентов от суммы неуплаченного налога (недоплата), плюс 0,5 процента от суммы неуплаченного налога за каждый месяц или часть месяца, когда он остается неуплаченным (ежемесячно). Максимальный размер штрафа составляет 25 процентов от суммы неуплаченного налога. (Секция R&TC 19132)

Требование подать заявление о штрафе — Если мы отправим вам требование подать декларацию о доходах или предоставить нам информацию, а вы не выполните его, мы наложим штраф в размере 25 процентов от суммы налога на нашу оценку до применения каких-либо платежей. или кредиты. Таким образом, вы можете заплатить штрафы и проценты, даже если ваша налоговая декларация показывает, что возврат должен быть произведен. (Раздел R&TC 19133) Требование о подаче штрафа является дополнением к 25-процентному штрафу за несвоевременную подачу документов, налагаемому в соответствии с Разделом R&TC 19131.

или кредиты. Таким образом, вы можете заплатить штрафы и проценты, даже если ваша налоговая декларация показывает, что возврат должен быть произведен. (Раздел R&TC 19133) Требование о подаче штрафа является дополнением к 25-процентному штрафу за несвоевременную подачу документов, налагаемому в соответствии с Разделом R&TC 19131.

Билль о правах и ваши права как налогоплательщика

Билль о правах налогоплательщиков штата Калифорния (разделы R&TC 21001–21028) гарантирует, что мы должным образом защищаем права, неприкосновенность частной жизни и собственность всех налогоплательщиков штата Калифорния в процессе оценки и сбора налогов.Наша цель — убедиться, что мы защищаем ваши права. Мы хотим, чтобы вы были полностью уверены в честности, эффективности и справедливости нашей государственной налоговой системы. FTB 4058, Билль о правах налогоплательщиков Калифорнии , содержит информацию о правах налогоплательщиков штата и о том, как запросить у нас письменную налоговую консультацию. Получите FTB 4058 по телефону ftb.ca.gov или позвоните нам по телефону 800-338-0505 (выберите подоходный налог с населения) или напишите нам по адресу Департамента по налогам на привилегии, PO Box 942840, Sacramento CA 94240-0040.

Получите FTB 4058 по телефону ftb.ca.gov или позвоните нам по телефону 800-338-0505 (выберите подоходный налог с населения) или напишите нам по адресу Департамента по налогам на привилегии, PO Box 942840, Sacramento CA 94240-0040.

Обзор адвоката по правам налогоплательщиков

Вы можете связаться с Защитником прав налогоплательщиков, если у вас есть текущая проблема с подоходным налогом штата, которую вы не можете решить с помощью обычных каналов.Однако обращение к Уполномоченному по правам налогоплательщиков не является апелляцией и не продлевает срок ее подачи. Вы имеете право на независимую административную проверку, если мы уведомим вас о том, что мы можем взыскать ваш доход или активы, подать или зарегистрировать уведомление о залоге или отклонить ваш запрос на соглашение о рассрочке. Вы должны подать запрос на рассмотрение в течение 30 дней с даты получения Окончательного уведомления перед взиманием налога или в течение 30 дней с даты получения Уведомления об удержании налога штата. (Разделы R&TC 19008(e), 19225 и 21015.5) Вы можете обратиться в Executive and Advocate Services за дополнительной информацией или отправить запрос на рассмотрение. Звоните: 800-883-5910, факс: 916-843-6022 или пишите по адресу: Executive and Advocate Services MS A381, PO Box 157, Rancho Cordova, CA 95741-0157.

(Разделы R&TC 19008(e), 19225 и 21015.5) Вы можете обратиться в Executive and Advocate Services за дополнительной информацией или отправить запрос на рассмотрение. Звоните: 800-883-5910, факс: 916-843-6022 или пишите по адресу: Executive and Advocate Services MS A381, PO Box 157, Rancho Cordova, CA 95741-0157.

Общая помощь

Помощь в Интернете и по телефону

- Веб-сайт:

- ftb.ca.gov

- Телефон:

- 800-852-5711 из США

- 916-845-6500 из-за пределов США

Пересмотренный устав штата Аризона

Сессия: 2022 г. – Пятьдесят пятая сессия Законодательного собрания – Вторая очередная сессия 2021 г. – Пятьдесят пятая сессия Законодательного собрания – Первая специальная сессия 2021 г. – Пятьдесят пятая сессия Законодательного собрания – Первая очередная сессия Законодательный орган – Первая очередная сессия2018 г. – Пятьдесят третья Законодательная власть – Первая специальная сессия 2018 г. – Пятьдесят третья Законодательная власть – Вторая очередная сессия 2017 г. – Пятьдесят третья Законодательная власть – Первая очередная сессия 2016 г. – Пятьдесят вторая Законодательная власть – Вторая очередная сессия 2015 г. – Пятьдесят вторая Законодательная власть – Первая специальная сессия 2015 г. – Пятьдесят вторая сессия Законодательного собрания – Первая очередная сессия 2014 г. – Пятьдесят первая сессия Законодательного собрания – Вторая очередная сессия 2014 г. – Пятьдесят первая сессия Законодательного собрания – Вторая очередная сессия 2013 г. Очередная сессия 2011 г. – Законодательный орган пятидесятой сессии – Четвертая специальная сессия 2011 г. – Пятидесятая сессия Законодательный орган – Третья специальная сессия2011 г. – Законодательный орган пятидесятого созыва – Вторая специальная сессия 2011 г. – Законодательный орган пятидесятого созыва – Первая специальная сессия 2011 г. – Законодательный орган пятидесятого созыва – Первая очередная сессия 2010 г. – Законодательный орган 49-го созыва – Специальная 9-я сессия2010 г. Седьмая специальная сессия 2010 г.

– Пятьдесят третья Законодательная власть – Первая очередная сессия 2016 г. – Пятьдесят вторая Законодательная власть – Вторая очередная сессия 2015 г. – Пятьдесят вторая Законодательная власть – Первая специальная сессия 2015 г. – Пятьдесят вторая сессия Законодательного собрания – Первая очередная сессия 2014 г. – Пятьдесят первая сессия Законодательного собрания – Вторая очередная сессия 2014 г. – Пятьдесят первая сессия Законодательного собрания – Вторая очередная сессия 2013 г. Очередная сессия 2011 г. – Законодательный орган пятидесятой сессии – Четвертая специальная сессия 2011 г. – Пятидесятая сессия Законодательный орган – Третья специальная сессия2011 г. – Законодательный орган пятидесятого созыва – Вторая специальная сессия 2011 г. – Законодательный орган пятидесятого созыва – Первая специальная сессия 2011 г. – Законодательный орган пятидесятого созыва – Первая очередная сессия 2010 г. – Законодательный орган 49-го созыва – Специальная 9-я сессия2010 г. Седьмая специальная сессия 2010 г. – Сорок девятая законодательная сессия – Шестая специальная сессия 2010 г. – Сорок девятая законодательная сессия – Вторая очередная сессия 2009 г. – Сорок девятая законодательная сессия – Пятая специальная сессия 2009 г. – Сорок девятая законодательная сессия – Четвертая специальная сессия 2009 г. – Сорок девятая законодательная сессия – Третья специальная сессия 2009 г. – Сорока Законодательный орган девятого созыва – Вторая специальная сессия 2009 г. – Законодательный орган 49-го созыва – Первая специальная сессия 2009 г. – Законодательный орган 49-го созыва – Первая очередная сессия 2008 г. – Законодательный орган 48-го созыва – Вторая очередная сессия 2007 г. – Законодательный орган 48-го созыва – Первая очередная сессия 2006 г. Специальная сессия 2006 г. – Сорок седьмая сессия Законодательного собрания – Второй R очередная сессия 2005 г. – Сорок седьмая сессия Законодательного собрания – Первая очередная сессия 2004 г. – Сорок шестая сессия Законодательного собрания – Вторая очередная сессия 2003 г.

– Сорок девятая законодательная сессия – Шестая специальная сессия 2010 г. – Сорок девятая законодательная сессия – Вторая очередная сессия 2009 г. – Сорок девятая законодательная сессия – Пятая специальная сессия 2009 г. – Сорок девятая законодательная сессия – Четвертая специальная сессия 2009 г. – Сорок девятая законодательная сессия – Третья специальная сессия 2009 г. – Сорока Законодательный орган девятого созыва – Вторая специальная сессия 2009 г. – Законодательный орган 49-го созыва – Первая специальная сессия 2009 г. – Законодательный орган 49-го созыва – Первая очередная сессия 2008 г. – Законодательный орган 48-го созыва – Вторая очередная сессия 2007 г. – Законодательный орган 48-го созыва – Первая очередная сессия 2006 г. Специальная сессия 2006 г. – Сорок седьмая сессия Законодательного собрания – Второй R очередная сессия 2005 г. – Сорок седьмая сессия Законодательного собрания – Первая очередная сессия 2004 г. – Сорок шестая сессия Законодательного собрания – Вторая очередная сессия 2003 г. – Сорок шестая сессия Законодательного собрания – Вторая специальная сессия 2003 г. – Сорок шестая сессия Законодательного собрания – Первая специальная сессия 2003 г. – Сорок шестая сессия Законодательного собрания – Первая очередная сессия 2002 г. – Сорок- Законодательный орган пятого созыва – Шестая специальная сессия 2002 г. – Законодательный орган 45-го созыва – Пятая специальная сессия 2002 г. – Законодательный орган 45-го созыва – Четвертая специальная сессия 2002 г. – Законодательный орган 45-го созыва – Третья специальная сессия 2002 г. – Законодательный орган 45-го созыва – Вторая очередная сессия 2001 г. – Законодательный орган 45-го созыва – Вторая специальная сессия Сессия 2001 г. – Сорок пятая сессия Законодательного собрания – Первая специальная сессия 2001 г. – Сорок пятая сессия Законодательного собрания – Первая очередная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Седьмая специальная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Шестая специальная сессия 2000 г.

– Сорок шестая сессия Законодательного собрания – Вторая специальная сессия 2003 г. – Сорок шестая сессия Законодательного собрания – Первая специальная сессия 2003 г. – Сорок шестая сессия Законодательного собрания – Первая очередная сессия 2002 г. – Сорок- Законодательный орган пятого созыва – Шестая специальная сессия 2002 г. – Законодательный орган 45-го созыва – Пятая специальная сессия 2002 г. – Законодательный орган 45-го созыва – Четвертая специальная сессия 2002 г. – Законодательный орган 45-го созыва – Третья специальная сессия 2002 г. – Законодательный орган 45-го созыва – Вторая очередная сессия 2001 г. – Законодательный орган 45-го созыва – Вторая специальная сессия Сессия 2001 г. – Сорок пятая сессия Законодательного собрания – Первая специальная сессия 2001 г. – Сорок пятая сессия Законодательного собрания – Первая очередная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Седьмая специальная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Шестая специальная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Пятая специальная сессия 2000 г. – Сорок четвертая сессия Законодательный орган – Четвертая специальная сессия 2000 г. – Сорок четвертый Законодательный орган – Второй очередной Сесси 1999 г. – Законодательный орган сорок четвертого созыва – Третья специальная сессия1999 г. – Законодательный орган сорок четвертого созыва – Вторая специальная сессия1999 г. – Законодательный орган сорок четвертого созыва – Первая специальная сессия Законодательный орган – Пятая специальная сессия 1998 г. – Сорок третья законодательная власть – Четвертая специальная сессия 1998 г. – Сорок третья законодательная власть – Третья специальная сессия 1998 г. – Сорок третья законодательная власть – Вторая очередная сессия 1997 г. – Сорок третья законодательная власть – Вторая специальная сессия 1997 г. – Сорок третья сессия Законодательного собрания – Первая очередная сессия 1996 г. – Сорок вторая сессия Законодательного собрания – Седьмая специальная сессия 1996 г.

– Сорок четвертая сессия Законодательного собрания – Пятая специальная сессия 2000 г. – Сорок четвертая сессия Законодательный орган – Четвертая специальная сессия 2000 г. – Сорок четвертый Законодательный орган – Второй очередной Сесси 1999 г. – Законодательный орган сорок четвертого созыва – Третья специальная сессия1999 г. – Законодательный орган сорок четвертого созыва – Вторая специальная сессия1999 г. – Законодательный орган сорок четвертого созыва – Первая специальная сессия Законодательный орган – Пятая специальная сессия 1998 г. – Сорок третья законодательная власть – Четвертая специальная сессия 1998 г. – Сорок третья законодательная власть – Третья специальная сессия 1998 г. – Сорок третья законодательная власть – Вторая очередная сессия 1997 г. – Сорок третья законодательная власть – Вторая специальная сессия 1997 г. – Сорок третья сессия Законодательного собрания – Первая очередная сессия 1996 г. – Сорок вторая сессия Законодательного собрания – Седьмая специальная сессия 1996 г. – Сорок вторая сессия Законодательного собрания – Шестая специальная сессия 1996 г. – Сорок вторая сессия Законодательного собрания – Пятая специальная сессия 1996 г. – Четвертая специальная сессия 1995 года – Сорок вторая сессия Законодательного собрания – Третья специальная сессия 1995 года – F Сорок вторая сессия Законодательного собрания – Вторая специальная сессия 1995 года – Сорок вторая сессия Законодательного собрания – Первая специальная сессия 1995 года – Сорок вторая сессия Законодательного собрания – Первая очередная сессия 1994 года – Сорок первая сессия Законодательного собрания – Девятая специальная сессия 1994 года – Сорок первая сессия Законодательного собрания – Восьмая специальная сессия 1994 года – Сорок первая сессия – Вторая очередная сессия 1993 г. – Сорок первая законодательная сессия – Седьмая специальная сессия 1993 г. – Сорок первая законодательная сессия – Шестая специальная сессия 1993 г. – Сорок первая законодательная сессия – Пятая специальная сессия 1993 г.

– Сорок вторая сессия Законодательного собрания – Шестая специальная сессия 1996 г. – Сорок вторая сессия Законодательного собрания – Пятая специальная сессия 1996 г. – Четвертая специальная сессия 1995 года – Сорок вторая сессия Законодательного собрания – Третья специальная сессия 1995 года – F Сорок вторая сессия Законодательного собрания – Вторая специальная сессия 1995 года – Сорок вторая сессия Законодательного собрания – Первая специальная сессия 1995 года – Сорок вторая сессия Законодательного собрания – Первая очередная сессия 1994 года – Сорок первая сессия Законодательного собрания – Девятая специальная сессия 1994 года – Сорок первая сессия Законодательного собрания – Восьмая специальная сессия 1994 года – Сорок первая сессия – Вторая очередная сессия 1993 г. – Сорок первая законодательная сессия – Седьмая специальная сессия 1993 г. – Сорок первая законодательная сессия – Шестая специальная сессия 1993 г. – Сорок первая законодательная сессия – Пятая специальная сессия 1993 г. – Сорок первая законодательная сессия – Четвертая специальная сессия 1993 г. – Сорок первая законодательная сессия – Третья специальная сессия 1993 г. – Сорок первая – первая законодательная власть – вторая специальная сессия 1993 года – сорок первая законодательная власть – первая специальная сессия 1993 года – сорок первая законодательная власть – первая очередная сессия 1992 года – сороковая законодательная власть – девятая специальная сессия 1992 года – сороковая законодательная власть – восьмая специальная сессия 1992 года – сороковая законодательная власть – седьмая специальная сессия 1992 года – сороковая законодательная власть – Пятая специальная сессия 1992 г. – Сороковая сессия Законодательного собрания – Шестая сессия Специальная сессия 1992 г. – Сороковая сессия – Вторая очередная сессия 1991 г. – Сороковая сессия – Четвертая специальная сессия 1991 г. – Сороковая сессия – Третья специальная сессия 1991 г. – Сороковая сессия – Вторая специальная сессия 1991 г. – Сороковая сессия – Первая специальная сессия 1991 г.

– Сорок первая законодательная сессия – Четвертая специальная сессия 1993 г. – Сорок первая законодательная сессия – Третья специальная сессия 1993 г. – Сорок первая – первая законодательная власть – вторая специальная сессия 1993 года – сорок первая законодательная власть – первая специальная сессия 1993 года – сорок первая законодательная власть – первая очередная сессия 1992 года – сороковая законодательная власть – девятая специальная сессия 1992 года – сороковая законодательная власть – восьмая специальная сессия 1992 года – сороковая законодательная власть – седьмая специальная сессия 1992 года – сороковая законодательная власть – Пятая специальная сессия 1992 г. – Сороковая сессия Законодательного собрания – Шестая сессия Специальная сессия 1992 г. – Сороковая сессия – Вторая очередная сессия 1991 г. – Сороковая сессия – Четвертая специальная сессия 1991 г. – Сороковая сессия – Третья специальная сессия 1991 г. – Сороковая сессия – Вторая специальная сессия 1991 г. – Сороковая сессия – Первая специальная сессия 1991 г. – Сороковая сессия – Первая очередная сессия 1990 г. – Тридцать девятая сессия – Пятая специальная сессия 1990 г. – Законодательный орган тридцать девятого созыва – Четвертая специальная сессия 1990 г. – Законодательный орган тридцать девятого созыва – Третья специальная сессия 1990 г. – Законодательный орган тридцать девятого созыва – Вторая очередная сессия 1989 г. – Законодательный орган тридцать девятого созыва – Вторая специальная сессия 1989 г. – Законодательный орган тридцать девятого созыва – Первая специальная сессия 1989 г. – Тридцать -девятый Законодательный орган – Первая очередная сессия

– Сороковая сессия – Первая очередная сессия 1990 г. – Тридцать девятая сессия – Пятая специальная сессия 1990 г. – Законодательный орган тридцать девятого созыва – Четвертая специальная сессия 1990 г. – Законодательный орган тридцать девятого созыва – Третья специальная сессия 1990 г. – Законодательный орган тридцать девятого созыва – Вторая очередная сессия 1989 г. – Законодательный орган тридцать девятого созыва – Вторая специальная сессия 1989 г. – Законодательный орган тридцать девятого созыва – Первая специальная сессия 1989 г. – Тридцать -девятый Законодательный орган – Первая очередная сессия

Информация о налоге с продаж и ответы на часто задаваемые вопросы

следующая информация предназначена только для общего ознакомления.Пожалуйста, примите ко вниманию что

любая информация, доступная через часто задаваемые вопросы, не может изменить контролирующие законы

или правила, и любая такая информация не предназначена для того, чтобы представлять собой «письменные

совет» для целей NRS 360. 294. Для получения письменной консультации, пожалуйста,

запросить консультативное заключение.

294. Для получения письменной консультации, пожалуйста,

запросить консультативное заключение.

Обзор:

Налогом с продаж законодательно облагается продажа, передача, бартер, лицензирование, аренда, сдача в аренду, использование или иное потребление материального личного имущества в Неваде. Закон о продаже/использовании первоначально был принят в Неваде в 1955 году.

Кого это касается?

Лица, занимающиеся продажей или передачей материальных личная собственность.

Когда уплачивается налог с продаж?

Налоги подлежат уплате в период, когда сделка купли-продажи имеет место и не может быть отложено до тех пор, пока розничный торговец фактически не получит платеж от клиент.

Что облагается налогом?