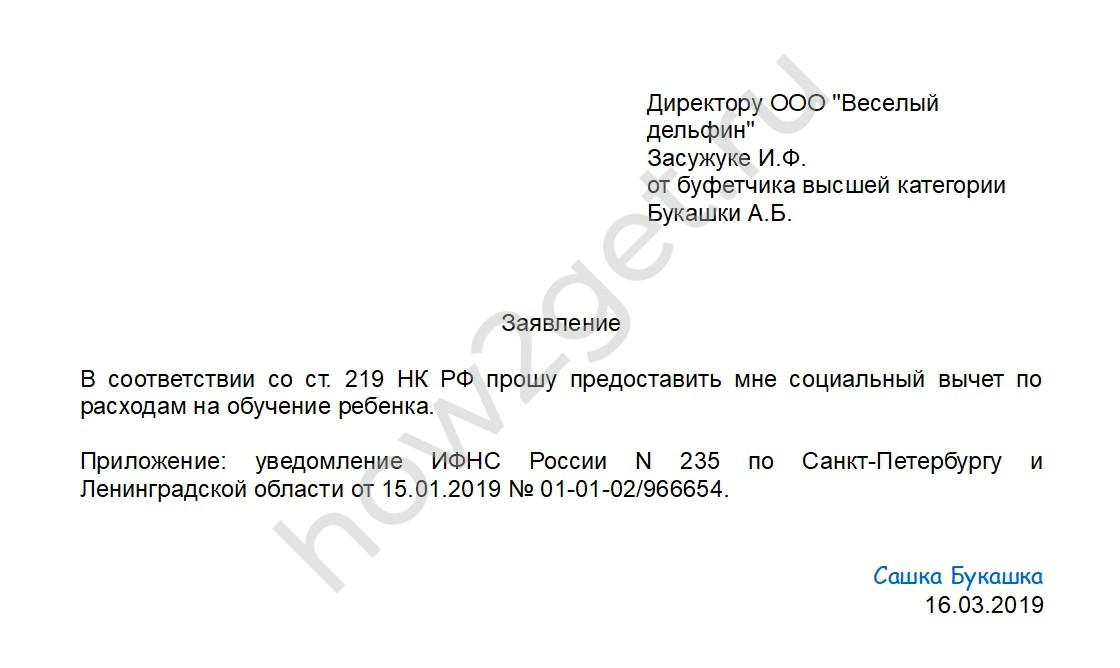

Форма заявления по социальному налоговому вычету – Образцы документов по НДФЛ – Дополнительные материалы – АРХИВ

89% россиян так или иначе интересуются своей будущей пенсией, но лишь 8% знают всё про накопительную и страховую части, баллы и прочие нюансы, выяснили НПФ Сбербанка и портал «Рамблер». При этом почти каждый пятый (19%) уже начал самостоятельно копить на своё будущее после завершения трудовой карьеры, поскольку размер ожидаемой пенсии не кажется респондентам достаточным.

Россияне имеют довольно смутное представление о том, как формируется их будущая пенсия. Более половины респондентов (51%) признаются, что пытались в этом разобраться, но всё оказалось слишком сложно. Ещё 30% слышали о начислении баллов и формировании выплат из двух частей, но у них не сложилось чёткого понимания о том, как это работает. Только 8% россиян уверены, что знают о страховой и накопительной пенсиях всё, а 11% вообще не интересуются этой темой.

Более трети опрошенных (37%) лишь примерно представляют размер своей пенсии. 17% ориентируются при этом на опыт своих родителей или бабушек и дедушек. Каждый шестой россиянин (15%) хотя бы раз ради интереса рассчитывал размер будущей пенсии на калькуляторе ПФР, а 6% делают такие расчёты регулярно. 12% россиян утверждают, что не интересуются пенсионными выплатами, поскольку надеются только на себя и копят на пенсию самостоятельно. 13% считают, что им пока рано задумываться о пенсии.

17% ориентируются при этом на опыт своих родителей или бабушек и дедушек. Каждый шестой россиянин (15%) хотя бы раз ради интереса рассчитывал размер будущей пенсии на калькуляторе ПФР, а 6% делают такие расчёты регулярно. 12% россиян утверждают, что не интересуются пенсионными выплатами, поскольку надеются только на себя и копят на пенсию самостоятельно. 13% считают, что им пока рано задумываться о пенсии.

Опрос НПФ Сбербанка и портала «Рамблер», в котором приняли участие 3,3 тыс. человек по всей России, показал, что размер пенсионных выплат, который прогнозирует калькулятор ПФР, не кажется россиянам достаточным для комфортной жизни после окончания трудовой карьеры. Только 3% респондентов считают, что смогут нормально прожить на такие деньги. Поэтому почти каждый пятый (19%) уже начал копить на своё будущее самостоятельно, ещё 15% думают начать делать сбережения в ближайшее время.

В ходе опроса 63% россиян признались, что размер будущих пенсионных выплат их не устраивает и они не знают, что с этим можно сделать. Но таких людей в последнее время становится всё меньше: число тех, кто самостоятельно делает сбережения, растёт, люди пробуют различные накопительные продукты, в том числе и пенсионные. Индивидуальный пенсионный план (ИПП), например, позволяет копить в комфортном режиме и оперировать небольшими суммами. В первом квартале 2021 года этот инструмент у нас оформили почти 12 тысяч россиян — это более чем в полтора раза больше показателей аналогичного периода 2020 года.

Но таких людей в последнее время становится всё меньше: число тех, кто самостоятельно делает сбережения, растёт, люди пробуют различные накопительные продукты, в том числе и пенсионные. Индивидуальный пенсионный план (ИПП), например, позволяет копить в комфортном режиме и оперировать небольшими суммами. В первом квартале 2021 года этот инструмент у нас оформили почти 12 тысяч россиян — это более чем в полтора раза больше показателей аналогичного периода 2020 года.

Александр Зарецкий

Генеральный директор НПФ Сбербанка

# # #

Пресс-служба

ПАО Сбербанк — один из крупнейших банков в России и один из ведущих глобальных финансовых институтов. На долю Сбербанка приходится около трети активов всего российского банковского сектора. Сбербанк является ключевым кредитором для национальной экономики и занимает одну из крупнейших долей на рынке вкладов.

В 2020 году Сбербанк провёл ребрендинг и предлагает частным и корпоративным клиентам финансовые и нефинансовые услуги банка и компаний Группы Сбербанк. Экосистема Сбер сегодня — это множество сервисов для жизни, ежедневная помощь в решении насущных задач частных клиентов и бизнеса. Сайт экосистемы Сбер — www.sber.ru.

Сайт экосистемы Сбер — www.sber.ru.

Методические рекомендации по оформлению, составлению и использованию бланков | ||

Реквизиты | ||

| Бланки заявлений о стандартных налоговых вычетах (льготах по подоходному налогу) | ||

Информация о налоговых вычетах | ||

Бланк заявления на налоговый вычет | ||

Бланк заявления на 2НДФЛ | ||

Заявление на 2НДФЛ | ||

| Бланки для конкурса | ||

Заявление на участие в конкурсе | ||

| Бланки отдела кадров | ||

Контрольный лист инструктажа по охране труда | ||

| Бланки отдела бухгалтерского учета и финансового контроля и планово-финансового отдела | ||

Формы расчетных листков (полная и сокращенная) | ||

Авансовый отчет | ||

Заявление на аванс | ||

| Бланки для оформления командировки | ||

Порядок оформления командировочных удостоверений | ||

Бланк командировочного удостоверения | ||

Форма представления для выезда в служебную поездку (в интересах СПбГУ) | ||

Бланк на исполнение обязанностей | ||

Бланк служебного задания | ||

| Бланки отдела материально-технического обеспечения | ||

Договор поставки c предоплатой 30% за счет внебюджетных средств | ||

Договор поставки с оплатой 100% по факту поставки товара за счет внебюджетных средств | ||

Пожалуйста, исправьте выделенный желтым текст в соответствии со сведениями, актуальными для Вашего случая; текст, выделенный курсивом, следует удалить. В разделе 3.7 укажите источник/источники финансирования, из которых Вы планируете оплатить закупку. Для проведения закупки просим представлять в ОМТО шаблон договора поставки, заполненный фирмой и подписанный в ПФО; подписи и печати со стороны фирмы при этом не требуются. После согласования шаблона, с Вами свяжутся наши сотрудники и предложат представить оригинал договора на подпись и счет. В случае, если фирма не вносит исправлений в содержательную часть (не выделенную желтым цветом) шаблона договора СПбГУ – допускается предоставление сразу оригинала договора, подписанного фирмой. | ||

Форма заявки на проведение котировки/аукциона | ||

Цена и объем товара к заявке (образец заполнения) | ||

Для проведения аукциона или запроса котировочной цены в отдел материально-технического обеспечения требуется предоставить в электронном виде следующие документы: заявку, заполненную в соответствии с указанными в ее форме требованиями; форму цены и объема товара к заявке; два коммерческих предложения от разных организаций с подписями, печатями и датами. Ориентировочные сроки от подачи заявки до заключения договора: при проведении аукциона – 60 дней, при проведении запроса котировочной цены – 45 дней. | ||

Бланки отдела образовательных программ | ||

Приказ 01/5-26/1 от 06.02.2013г. “Об организации работы по рассмотрению рабочих программ по направлениям биология, география, геоэкология и почвоведение” | ||

| | ||

| Бланки для служебной переписки | ||

Бланк служебной записки для внутренней корреспонденции | ||

Бланки для приема специалистов | ||

Порядок оформления приглашений на въезд иностранных граждан на территорию Российской Федерации | ||

Порядок приема иностранных специалистов в СПбГУ | ||

Бланк обоснования приема иностранного специалиста | ||

Образец заполнения бланка обоснования приема иностранного специалиста | ||

Бланк обоснования приема группы иностранных граждан | ||

Бланки отдела инженерно-технического сопровождения учебного процесса и имущественных отношений | ||

Приказ о создании комиссий по оценке технического состояния основных средств | ||

Список основных средств, предполагаемых к списанию | ||

Заявка на въезд транспортного средства на территорию ПУНК | ||

Формы документов по учебно-методической работе | ||

Форма рабочей программы | ||

Форма договора с председателем ГАК | ||

Материальная помощь сотрудникам | ||

Заявление на матпомощь | ||

Положение о материальной помощи | ||

Бланки и формы Отдела по работе с молодежью | ||

Заявление на предоставление места в общежитии | ||

Заявление на предоставление путевки на базу отдыха | ||

Заявление на предоставление компенсации питания | ||

Представление на направление обучающегося СПбГУ в другую организацию для участия во внеучебных мероприятиях | ||

Бланк заявления в санаторий-профилакторий | ||

| Разное | ||

Форма заявки на предоставление аудитории | ||

Шаблон приказа о проведении внеучебных мероприятий | ||

О порядке выдачи материальных ценностей работникам СПбГУ | ||

Материальный пропуск на вывоз/вынос (ввоз/внос) материальных ценностей из/в здания | ||

Бланк служебной записки для поселения студентов в общежитие на период проведения в СПбГУ (по направлениям биология, география, геоэкология и почвоведение) каких-либо мероприятий | ||

Государственный контракт на выполнение научно-исследовательских и опытно-конструкторских работ | ||

Разовая заявка на автомобильный транспорт | ||

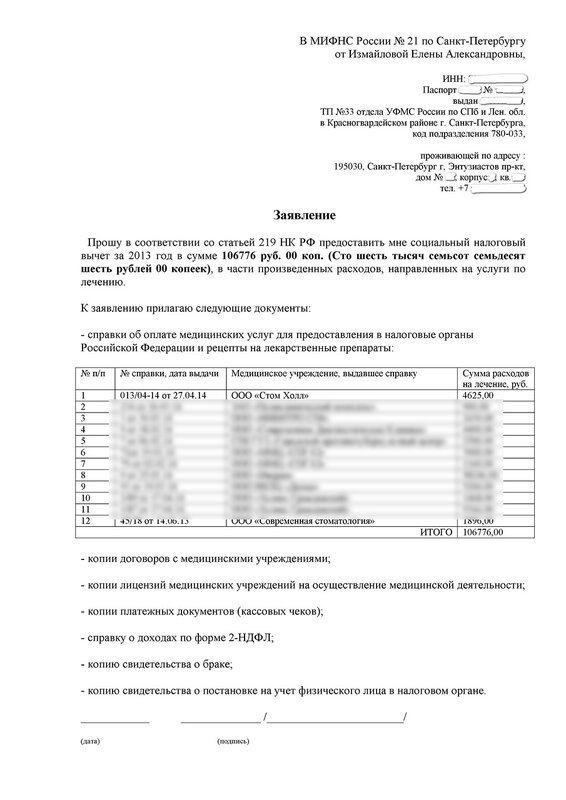

Справка для ФНС об оплате медицинских услуг ИНВИТРО

Информация о порядке предоставления справок об оплате медицинских услуг для представления в налоговые органы Российской Федерации

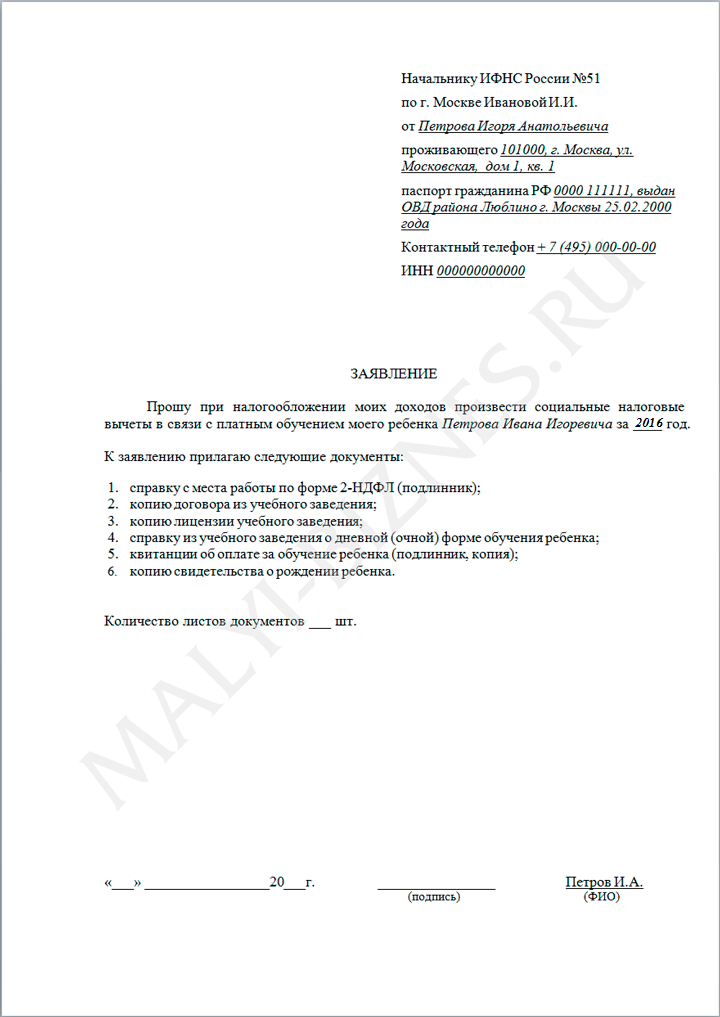

В соответствии с подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ налогоплательщик имеет право на получение социального налогового вычета в размере суммы, уплаченной им в налоговом периоде за медицинские услуги, оказанные медицинскими организациями ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством РФ), с учетом ограничения по сумме, установленного пунктом 2 статьи 219 Налогового кодекса РФ.

Право на применение социального налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ, имеют все плательщики НДФЛ- получатели доходов, облагаемых по ставке 13%.

Справка об оплате медицинских услуг для представления в налоговые органы РФ выдаётся по требованию налогоплательщика, производившего оплату медицинских услуг, и оформляется бесплатно. Справка оформляется в соответствии с Приказом Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001.

Для получения справки необходимо предоставить документы, подтверждающие произведенные расходы (кассовые чеки, банковские выписки, квитанции, бланки строгой отчетности), и сообщить ФИО налогоплательщика, ИНН налогоплательщика (при его наличии). Срок подготовки справки – до 25 рабочих дней.

Если медицинские услуги оплачены налогоплательщиком для супруга (супруги), родителей или детей, необходимо дополнительно предоставить сведения о ФИО лица, которому были оказаны медицинские услуги, и степени родства с налогоплательщиком. В справке сведения указываются со слов налогоплательщика. В налоговый орган подается копия документа, подтверждающего степень родства (например, свидетельство о рождении, свидетельство о браке), налоговый орган вправе запросить оригинал документа.

В справке сведения указываются со слов налогоплательщика. В налоговый орган подается копия документа, подтверждающего степень родства (например, свидетельство о рождении, свидетельство о браке), налоговый орган вправе запросить оригинал документа.

Порядок оформления справки уточняйте у администраторов Медицинских офисов и по телефонам справочно-информационной службы 8 (495) 363-0-363 (для звонков из Москвы), 8 (800) 200-363-0 (для звонков из регионов, звонок по России бесплатный).

Внимание! Уважаемые пациенты! Справка установленного образца выдается только при наличии документов, подтверждающих произведённые расходы. Обращаем Ваше внимание, утерянные, выцветшие кассовые чеки не восстанавливаются.

Какие расходы на образование подлежат вычету из налога 2020

Деловые расходы – это расходы, которые возникают в ходе обычной деятельности . Для вычета расходов и получения налоговых льгот они должны быть «обычными и необходимыми» для вашей торговли или бизнеса. Расходы на образование ничем не отличаются, но они требуют дополнительных квалификационных требований. Какие расходы на образование не облагаются налогом?

Расходы на образование ничем не отличаются, но они требуют дополнительных квалификационных требований. Какие расходы на образование не облагаются налогом?

Ну, требования вращаются вокруг того, связаны ли ваши расходы на образование с целью повышения ваших навыков, соблюдения применимых законов и связано ли образование с вашим бизнесом.

Если вы фрилансер, индивидуальный предприниматель или другой частный предприниматель, приложение для отслеживания деловых расходов поможет вам записать не подлежащие налогообложению расходы на образование. Если вы следите за последними новостями отрасли или приобретаете соответствующие навыки для нового проекта, вы можете вычесть эти связанные расходы из своих налогов.

Однако ориентироваться в правилах IRS, по которым расходы на образование считаются налоговыми вычетами, может быть непросто. Какие расходы в колледже представляют собой налоговые льготы? Вычитается ли франшиза по программе получения степени? Что считается правомочным учебным заведением или расходами высшего образования на налоговые льготы? Давайте обсудим всю экономию на образовании.

Какие расходы на образование я могу требовать?

Согласно IRS, для того, чтобы ваши расходы на образование засчитывались как списание вашего налогооблагаемого дохода, это может быть «поддержание или улучшение ваших профессиональных навыков». По сути, это сводится к паре требований:

Поддержание или повышение навыков для вашего бизнеса Со временем появляются обновления инструментов, программного обеспечения и процессов, с помощью которых вы предоставляете свои услуги фрилансера. Чтобы оставаться конкурентоспособным в своей области, вам необходимо поддерживать свой уровень навыков и улучшать то, что вы уже предлагаете.Это может включать платное обучение, такое как классы и программы самообучения. Например, если вы заплатили за курс, который прошел через массовые обновления программного обеспечения, которое вы используете для предоставления дизайнерских услуг, это можно считать поддержанием ваших навыков. Если курс предназначен для другой программы, которую вы хотите использовать для своей дизайнерской работы, это можно рассматривать как улучшение ваших навыков за счет расширения того, что может предложить ваш бизнес. В любом случае IRS признает это вычетом деловых расходов.

В любом случае IRS признает это вычетом деловых расходов.

Некоторые профессии требуются по закону для выполнения требований к непрерывному образованию.Вы должны соблюдать эти требования, чтобы продолжать предоставлять услуги в этой области. Например, агенту по недвижимости в Калифорнии необходимо пройти несколько часов непрерывного образования между периодами продления лицензии. Несоблюдение этого требования может означать, что вы не сможете работать в качестве агента по недвижимости. Поскольку это требуется по закону, IRS разрешит это в качестве вычета. Другие профессии, которые требуют непрерывного образования для поддержания своего статуса, – это CPAs и Enrolled Agents.

Должен иметь отношение к вашему текущему бизнесу Если вы выполнили одно из двух требований, перечисленных выше, вам почти ничего не известно.Следующее требование кажется простым; образование должно быть связано с вашей текущей профессией или бизнесом и не давать вам права на новую профессию или бизнес. Например, вы не можете списать уроки письма, если вы водитель-курьер.

Например, вы не можете списать уроки письма, если вы водитель-курьер.

Вы можете вычесть только период обучения или академический период в той области, в которой вы в настоящее время работаете. Также предположим, что веб-разработчик-фрилансер хочет пройти курс продаж, чтобы лучше продавать свои услуги. Даже если это улучшит их навыки «продажи» своих услуг, и они не собираются становиться продавцами, IRS может запретить такой вычет.Почему? Потому что их новые навыки продаж могут дать им право на новый бизнес, независимо от их намерения пройти курс.

IRS не допускает вычетов на расходы на образование, которые помогут вам выполнить «минимальные требования» для предложения ваших услуг. Однако IRS не указывает, каковы «минимальные требования» для каждой сделки или бизнеса. Поэтому следует применять понятие «обычное и необходимое».

Например, если вы начинаете бизнес по веб-разработке, курс базового веб-дизайна, скорее всего, не будет вычитаться, потому что знание веб-дизайна будет считаться «минимальным требованием» для ведения вашего бизнеса веб-дизайна. При определении того, будет ли образование квалифицироваться как «минимальное требование» для ведения бизнеса, спросите себя, каковы минимальные требования для ведения вашего бизнеса. В приведенном выше примере вы спросите, является ли отраслевым стандартом для внештатных веб-разработчиков изучение программирования, предлагающее услуги веб-программирования.

При определении того, будет ли образование квалифицироваться как «минимальное требование» для ведения бизнеса, спросите себя, каковы минимальные требования для ведения вашего бизнеса. В приведенном выше примере вы спросите, является ли отраслевым стандартом для внештатных веб-разработчиков изучение программирования, предлагающее услуги веб-программирования.

Хотя могут быть некоторые фрилансеры, которые учатся по ходу дела, IRS не признает это обычным, и поэтому расходы на образование не будут вычитаться.

Налоговые льготы могут применяться, даже если нет бизнес-вычета В ситуации, когда вы не можете вычесть свои расходы на образование в качестве бизнес-вычета, существуют другие вычеты, не связанные с предпринимательской деятельностью, которые вы можете потребовать в свой налог возврат: пожизненный кредит на обучение, а также вычет из платы за обучение и сборов (на момент написания статьи вычет доступен только до 2020 года).Помимо других требований, ваш валовой доход (если вы подаете заявку на холостяк) не может превышать 68 000 долларов США для пожизненного кредита на обучение и 80 000 долларов США для вычета платы за обучение и сборов. Максимальный вычет для кредита на пожизненное обучение – это невозмещаемый кредит в размере 2000 долларов США и 4000 долларов США на вычет за обучение и сборы в налоговом году.

Максимальный вычет для кредита на пожизненное обучение – это невозмещаемый кредит в размере 2000 долларов США и 4000 долларов США на вычет за обучение и сборы в налоговом году.

Итак, какие расходы на образование подлежат налогообложению?

Здесь мы рассмотрим несколько примеров, для которых плата за студенческую деятельность, проценты по студенческой ссуде, а также другие расходы на образование не облагаются налогом.Американская налоговая льгота (AOTC) – это кредит на расходы на квалифицированное образование, выплачиваемый правомочному студенту в течение первых четырех лет высшего образования.

С помощью AOTC вы можете получить максимальный годовой кредит в размере 2500 долларов США на каждого учащегося, имеющего право на участие. Обсудим другие квалификационные списания.

Онлайн-курс веб-разработки

Допустим, вы дизайнер-фрилансер, который обычно работает с клиентами из малого бизнеса над подготовкой их рекламных и маркетинговых материалов. Вы начинаете изучать веб-разработку на Coursera, чтобы добавить создание веб-сайтов к своим услугам.Это считается профессиональным образованием и может снизить размер причитающихся налогов!

Вы начинаете изучать веб-разработку на Coursera, чтобы добавить создание веб-сайтов к своим услугам.Это считается профессиональным образованием и может снизить размер причитающихся налогов!

Теперь мы можем рассмотреть вопрос о расходах на квалифицированное образование. Не грустите из-за того, что вы истощаете свой сберегательный счет из-за книг. Плата за обучение, книги, принадлежности и другие сопутствующие расходы являются квалифицируемыми расходами. Вы также можете включить количество миль для посещения занятий в качестве вычета по бизнесу. Документируйте свои расходы, а также цель ваших расходов на образование.Бремя доказывания лежит на налогоплательщике, поэтому всегда будьте готовы обосновать свои расходы, соблюдая правила IRS.

Книги, подкасты и видео – это распространенный способ оставаться в курсе вашей отрасли и лучших практик. Если вы также используете подписку для личного чтения, просто примените процентный налоговый вычет.

Продление лицензии на недвижимость

Если вы работаете в отрасли, где требуется периодически продлевать лицензию или сертификат, то все сборы, связанные с подготовкой к такому продлению, не подлежат налогообложению.Просто помните – сейчас вы должны работать в этой сфере. Расходы, связанные с получением лицензии на недвижимость, списать нельзя. Вот список дополнительных списаний для агентов по недвижимости.

Подписка Wall Street Journal

Подписка на новости может быть эффективным способом оставаться в курсе политики и отрасли в целом. Если это помогает вам вести светскую беседу с клиентами и обеспечивает профессиональное звучание на встречах и конференциях, это списание!

Плата за обучение в школе

Если вы работаете над получением степени неполный рабочий день, будучи фрилансером, вы можете потребовать оплату обучения и другие сопутствующие сборы в качестве расходов на непрерывное образование.Например, если вы внештатный консультант, посещаете учебное заведение и одновременно учитесь в колледже. Просто помните – вы должны уже работать фрилансером в смежной области, чтобы претендовать на это преимущество. Вот наше руководство по переносу убытков на расходы на образование по вашему подоходному налогу.

Просто помните – вы должны уже работать фрилансером в смежной области, чтобы претендовать на это преимущество. Вот наше руководство по переносу убытков на расходы на образование по вашему подоходному налогу.

Классы импровизации

Если вы много публично выступаете или даже обсуждаете вопросы развития клиентов, то запись в класс импровизации действительно может помочь вам расслабиться и почувствовать себя более комфортно во внештатной работе.Для целей налогообложения это означает, что вы можете вычесть расходы на образование из своего налогового счета.

Примечание. Миссия Keeper Tax – помочь фрилансерам преодолеть сложность их налогов. Иногда это приводит нас к обобщению налоговых советов. Если у вас есть вопросы, напишите нам по электронной почте.

Расходы на сотрудников и удержания из налоговой декларации в 2020 году

Работа сотрудника

Удержание налога

Одним из результатов Закона о сокращении налогов и рабочих мест стала отмена вычета за невозмещенные расходы сотрудников на ведение бизнеса до 2026 года в налоговых декларациях. Это означает, что сотрудники больше не могут уменьшать свой налогооблагаемый доход, вычитая коммерческие расходы сотрудников (как указано ниже) или расходы на поиск работы. В целом, большинство налогоплательщиков могло бы действительно лучше справиться с более высокими стандартными вычетами по сравнению с предыдущими налоговыми вычетами на расходы сотрудников.

Это означает, что сотрудники больше не могут уменьшать свой налогооблагаемый доход, вычитая коммерческие расходы сотрудников (как указано ниже) или расходы на поиск работы. В целом, большинство налогоплательщиков могло бы действительно лучше справиться с более высокими стандартными вычетами по сравнению с предыдущими налоговыми вычетами на расходы сотрудников.

Удержания для требования в качестве сотрудника

Как указывалось ранее, многие налоговые вычеты были отменены или заменены увеличенным стандартным вычетом. Эта сумма была значительно увеличена, чтобы налогоплательщикам было легче требовать вычетов и уменьшать налогооблагаемый доход.При этом требования к детализированным вычетам изменились. В целом, может быть непросто решить, какой метод вычета лучше всего подходит для вас: постатейный или стандартный. Однако, когда вы готовите свои налоги на 2020 год с помощью eFile.com, нет необходимости запоминать эти изменения. Приложение eFile выберет наиболее выгодный для вас метод удержания . Тем не менее, вы все равно можете выбрать в налоговом приложении eFile, какой метод вы предпочитаете. Кроме того, налоговое приложение выберет налоговые льготы, на которые вы можете иметь право при составлении налоговой декларации в eFile.com

Тем не менее, вы все равно можете выбрать в налоговом приложении eFile, какой метод вы предпочитаете. Кроме того, налоговое приложение выберет налоговые льготы, на которые вы можете иметь право при составлении налоговой декларации в eFile.com

Расходы на сотрудников, не подлежащие вычету

В настоящее время следующие вычеты, связанные с сотрудниками или должностными обязанностями , НЕ МОГУТ применяться к вашей налоговой декларации за 2020 год, но они должны быть возвращены, начиная с деклараций 2026 года. Имейте в виду, что если какие-либо из этих расходов возникают во время вашей работы, вы можете спросить своего работодателя, можете ли вы получить от него возмещение этих сборов:

- Плата за аттестацию в связи с несчастным случаем или благотворительный взнос

- Убытки от несчастных случаев и краж имущества, использованного при выполнении услуг в качестве наемного работника – информация о несчастных случаях, катастрофах и кражах

- Канцелярские услуги и аренда офиса при обслуживании инвестиций

- Комиссия за удобство использования кредитной или дебетовой карты

- Амортизация домашних компьютеров, использованных для инвестиций

- Избыточные вычеты (включая административные расходы), разрешенные бенефициару при прекращении наследства или траста

- Комиссия по взысканию процентов и дивидендов

- Расходы на хобби, но обычно не более доходов от хобби

- Косвенные прочие вычеты от сквозных организаций

- Инвестиционные комиссии и расходы

- Юридические издержки, связанные с получением или сбором налогооблагаемого дохода или получением налоговой консультации

- Убыток по вкладам в неплатежеспособном или обанкротившемся финансовом учреждении

- Убыток по традиционным IRA или IRA Рота, когда все суммы распределены вам

- Выплаты доходов

- Выплаты пособий по социальному обеспечению

- Аренда сейфов, кроме хранения ювелирных изделий и других личных вещей

- Плата за услуги по планам реинвестирования дивидендов

- Сборы Доверительного управляющего для вашей IRA, если выставлен отдельный счет и оплачен

Вышеуказанное должно использоваться для получения валового дохода, управления имуществом для получения указанного дохода и / или для определения возврата налога.

Кроме того, ниже приведены связанные с работой расходы, которые в прошлые годы составляли без вычета, и останутся без вычета в 2020 году :

Коммунальные расходы: Вы не можете вычесть коммутирующие расходы на транспорт между вашим домом и вашим постоянным местом работы. Если вы везете инструменты, инструменты или другие предметы в автомобиле на работу и с работы, вы можете вычесть только дополнительные расходы на транспортировку этих предметов, например аренду трейлера для их перевозки.Частные предприниматели могут иметь возможность вычесть мили, если они путешествуют по работе.

Затраты на лоббирование: Затраты на лоббирование не могут быть вычтены.

Если организация освобождена от налогов и часть взносов или других сумм, которые вы платите организации, используется для оплаты не подлежащих вычету расходов на лоббирование, вы не можете вычесть эту часть. Вот исключения из этого:

- Вы можете вычесть обычные и необходимые расходы на лоббирование ведения вашей торговли или бизнеса.

- Расходы на попытки повлиять на законодательство любого местного совета или аналогичного руководящего органа, такого как правительство индейского племени, могут быть вычтены.

- Как правило, вы можете вычесть расходы на торговлю или лоббирование от имени другого лица, если вы профессиональный лоббист. Платежи другого лица вам за лоббистскую деятельность не могут быть вычтены.

Расходы на питание: Вы не можете вычесть стоимость обедов с коллегами или при поздней работе, кроме случаев, когда вы путешествуете по делам вне дома.

Сборы за профессиональную аккредитацию: Стоимость профессиональных сборов за аккредитацию, таких как следующие, не может быть вычтена:

- Взносы за бухгалтерские свидетельства, уплаченные в связи с практикой бухгалтерского учета.

- Стоимость экзамена на адвоката и непредвиденные расходы.

- Стоимость лицензий на медицинские и стоматологические услуги.

Не облагаемый налогом доход, расходы на получение или сбор: Если у вас есть расходы на получение не облагаемого налогом дохода, вы не можете вычесть проценты по долгу, используемому для приобретения или продолжения покупки не облагаемых налогом ценных бумаг.Если вы не можете определить, какие расходы были использованы для получения налогооблагаемого и не облагаемого налогом дохода, вам необходимо разделить их на сумму каждого вида дохода, чтобы определить сумму, которую вы можете вычесть.

Расходы, не подлежащие вычету: Если ваш работодатель предоставляет вам что-либо из следующего, это обычно считается налогооблагаемым доходом. Кроме того, эти расходы не подлежат вычету :

- Транспортные расходы

- Расходы на курорт или членские взносы

- Взносы на политическую деятельность

- Расходы на кампанию

- Комиссия брокера

- Питание во время работы допоздна

- Обед с коллегами (кроме путешествий)

- Сборы за профессиональную аккредитацию

- Профессиональная репутация, расходы на улучшение

- Клубные взносы

- Взносы по страхованию жизни

- Взносы по личному страхованию инвалидности

- Погребение и поминальные расходы

- Личные юридические услуги

- Штрафы, например штрафы за парковку и превышение скорости

- Проценты по автокредиту

- Капитальные затраты

- Комиссия за оформление чеков / личный текущий счет

- Ремонт дома, страхование и охрана

- Сборы за лицензии, например на брак

- Утерянные или неуместные денежные средства или имущество

- Взносы в фонд помощи

- Жилые телефонные линии

- Наручные часы (даже при необходимости по работе)

- Взносы в фонд добровольных пособий по безработице

- Потерянный отпуск или невыплата заработной платы

- Расходы по получению и взысканию не облагаемого налогом дохода

- Расходы на участие в общем собрании акционеров

См. Сведения о налоговых вычетах сотрудников, которые вы можете потребовать при определенных обстоятельствах.Вместо того чтобы беспокоиться о том, какие вычеты вы можете требовать, подготовьте свои налоги на eFile.com и позвольте налоговому приложению помочь вам сохранить больше ваших с трудом заработанных денег.

Сведения о налоговых вычетах сотрудников, которые вы можете потребовать при определенных обстоятельствах.Вместо того чтобы беспокоиться о том, какие вычеты вы можете требовать, подготовьте свои налоги на eFile.com и позвольте налоговому приложению помочь вам сохранить больше ваших с трудом заработанных денег.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Руководство по налоговым вычетам для малого бизнеса

Некоторые бизнес-налоговые вычеты сложнее других, и к некоторым вычетам следует относиться с осторожностью, потому что они могут быть использованы не по назначению или привести к «красному флажку» аудита.”

В некоторых случаях может потребоваться амортизация или амортизация расходов (вычет за период в несколько лет), если они относятся к начальным затратам или если они связаны с покупкой бизнес-оборудования.

Вот список общих налоговых расходов на бизнес, которые вы можете вычесть, включая вычеты, которые были вызваны Законом о сокращении налогов и занятости (TCJA) 2017 года и действуют с 2018 налогового года.

Все расходы должны быть «обычными и необходимыми» для работы вашего бизнеса.Они не могут быть покрыты личными расходами, которые должны быть отделены от ваших личных счетов и оплачиваться ими.

(Новое) Вычет из дохода от предпринимательской деятельности

TCJA добавил новый налоговый вычет для владельцев бизнеса, называемый вычетом из квалифицированного дохода от бизнеса (иногда его называют вычетом по разделу 199A). Это позволяет дополнительно вычесть до 20% квалифицированного коммерческого дохода сверх обычных деловых вычетов.

Вычет предназначен только для владельцев бизнеса, которые платят налоги через свои личные налоговые декларации, а не для корпоративных акционеров.

Бухгалтерские и юридические услуги

Вы можете вычесть гонорары, уплаченные адвокату, CPA, архитектору или другим специалистам за услуги, оказываемые в рамках вашего бизнеса.

Это включает в себя расходы на подготовку налоговой декларации для вашей компании. Для индивидуальных предпринимателей и владельцев LLC, состоящих из одного члена, вы можете вычесть стоимость подготовки своего Приложения C, но вы не можете делать бизнес-вычет стоимости подготовки остальной части вашей налоговой декларации, потому что это личные расходы.

Вы не можете вычесть налоговые, юридические, бухгалтерские или другие профессиональные сборы или расходы как часть расходов на открытие бизнеса или приобретения бизнес-активов. Они могут быть амортизированы или амортизированы.

Расходы на рекламу

Вы можете вычесть расходы на рекламу, рекламу и другие маркетинговые мероприятия, которые напрямую связаны с вашим бизнесом. Сюда входят расходы на питание и развлечения на публичных мероприятиях в рекламных целях, например, реклама доброй воли, чтобы ваша торговая марка была известна публике, и реклама общественных услуг (например, продвижение пожертвований в местную кладовую).

Вы не можете вычесть расходы на рекламу, связанные с открытием бизнеса, но они могут со временем обесцениться или амортизироваться.

IRS специально говорит, что вы также не можете удерживать рекламу на своем личном автомобиле.

Книги, профессиональные журналы и программное обеспечение

Вы можете вычесть расходы на бизнес-справочники, профессиональные журналы и необходимое для бизнеса программное обеспечение. Эти расходы подлежат вычету по категории «Прочие расходы».

Расходы на легковые и грузовые автомобили

Вычет расходов на использование транспортного средства в коммерческих целях затруднен. Вы можете вычесть стоимость вождения в деловых целях, но вы должны вести хороший учет.

Доступны два варианта расходов на ведение бизнеса: стандартная ставка миль IRS, которая меняется ежегодно, или фактические расходы.

В этой статье подробно объясняется, как вычесть расходы на ведение бизнеса.

Комиссионные, выплаченные сотрудникам и неработникам

Вы можете вычесть комиссионные, выплаченные сотрудникам и сторонним подрядчикам или другим лицам, включая страховых агентов и агентов по недвижимости, которые предоставляют услуги вашему бизнесу.Эти расходы обычно вычитаются вами и облагаются налогом лицу, которое их получает.

Эта статья о комиссиях описывает детали вычета этих расходов и то, как включить платежи в налоговую декларацию получателя.

Сборы для клубов и организаций

Ваша компания может вычитать взносы для клубов и организаций, но не для социальных клубов (например, гольф-клубов) или некоммерческих клубов, таких как клубы авиакомпаний в аэропортах. У клуба или организации должна быть конкретная бизнес-цель, например, торговая организация или профессиональная организация.

Вы также можете удерживать взносы в общественные организации, такие как клубы Ротари или Лайонс, если их основная цель – помогать общинам.

Расходы на образование и обучение сотрудников

IRS разрешает вычет расходов на обучение и обучение сотрудников для сотрудников и для себя как владельца бизнеса. Чтобы вычесть эти расходы, компания должна соответствовать определенным требованиям.

Пособия по образовательной помощи также могут быть освобождены от налогов для сотрудников, если они соответствуют определенным требованиям.

Квалификация и ограничения сложны, но эта статья о расходах на обучение сотрудников предоставляет более подробную информацию.

Выплаты сотрудникам

Большинство расходов на выплаты сотрудникам, такие как предоставление пособий по болезни и пенсионных накоплений, подлежат вычету, но есть некоторые ограничения.

В этой статье о льготах сотрудникам объясняется:

- Требования к вычету этих льгот для вашего бизнеса.

- Когда эти льготы облагаются налогом для сотрудников.

- Как сообщить об этих льготах сотрудникам.

- Как включить их в налоговую форму вашей компании.

Учет расходов в домашний офис

Вы можете вычесть расходы на ведение бизнеса из домашнего офиса, если он является вашим основным местом ведения бизнеса и если ваш домашний бизнес-район используется как регулярно, так и исключительно для деловых целей. Некоторые расходы рассчитываются пропорционально проценту площади, используемой вами для домашнего бизнеса.

Эта статья о вычетах из домашнего бизнеса и офиса объясняет, как рассчитать вычеты.Если у вас небольшой офис, вы можете использовать упрощенный метод вычета.

Расходы на питание (без развлекательных расходов)

Отчисления на расходы на деловые развлечения были отменены с 2018 года и в будущем в результате принятия TCJA. Но вы можете вычесть питание (50%) на развлекательных мероприятиях, если они оплачиваются отдельно.

Питание, связанное с бизнесом, по-прежнему можно вычесть из расчета 50%. Правила IRS гласят, что налогоплательщик или служащий должны присутствовать, а еда не должна быть «щедрой или экстравагантной».”

Узнайте больше о деталях того, когда и в каком процентном соотношении можно вычесть расходы на питание, или посмотрите блок-схему на странице 11 инструкций к Публикации 463 IRS, где указаны исключения из 50% лимита.

Прочие расходы

Строка 27a в графике C – это место для включения тех разных расходов, которые не входят ни в одну другую категорию. В этой статье о различных деловых расходах представлены предложения по расходам, которые могут быть включены в эту категорию, поэтому вы не пропустите ни одного.

Канцелярские товары и прочие офисные расходы

Ваш бизнес может вычесть расходы на приобретение канцелярских принадлежностей и материалов, а также другие офисные расходы. В этой статье объясняется разница между канцелярскими принадлежностями и офисными расходами, а также способы вычета каждого типа.

Налоги (кроме налога на прибыль)

Любые налоги, которые вы платите местным, государственным и федеральным агентствам, могут вычитаться. Вот исчерпывающий список налогов, которые вы можете – и не можете – вычесть, чтобы вы могли убедиться, что вы зарегистрировали все эти налоги для целей вычета.Платежи по подоходному налогу не подлежат вычету. Ваши платежи по федеральному подоходному налогу не облагаются налогом.

Командировочные расходы для деловых целей

Командировочные расходы можно вычесть как коммерческие расходы, но существует множество ограничений и оговорок. Расходы на деловые поездки должны быть отделены от любой личной части вашего путешествия. Вы, вероятно, не сможете взять с собой супругу и вычесть расходы этого человека.

Подробнее о вычете командировочных расходов читайте.

Некоторые бизнес-расходы, которые нельзя вычесть

Хотя почти все деловые расходы подлежат вычету, не забывайте, что есть некоторые, на которые IRS откажется. Сюда входят пожертвования на политические цели, потери из-за хобби, расходы на развлечения, штрафы и штрафы, а также расходы на дорогу.

Могу ли я включить расходы на обучение в качестве налогового вычета? | Финансы

- Финансы

- Налоговая информация

- Налоговые вычеты

- Могу ли я включить расходы на обучение в качестве налогового вычета?

Автор: Herb Kirchhoff

Вы можете вычесть свои расходы на профессиональное образование.

Golden Grad Online Education Graduation Concept Изображение Скотта Максвелла с Fotolia.com

Налоговый кодекс США предусматривает налоговый вычет для определенных связанных с работой расходов на обучение и образование. Чтобы получить вычет, вы должны работать. Если вы работаете, вы должны перечислить вычеты в Приложении A или, если вы работаете не по найму, заявить о расходах в Приложении C. Расходы на образование, связанные с работой, относятся к разным вычетам, подлежащим 2-процентному исключению из дохода, что означает, что вы получаете вычет. только для суммы прочих вычетов, превышающей 2 процента вашего скорректированного валового дохода.

Сохранение работы

Вам разрешено вычитать образование, требуемое законами, постановлениями, вашей профессией или вашим работодателем, чтобы сохранить вашу нынешнюю работу, статус или зарплату. Если вы работаете в сфере профессиональной деятельности и выполняете обязательные минимальные образовательные требования для смены поля, вы можете вычесть расходы на дополнительное образование, необходимое для соответствия новым минимальным требованиям и сохранения работы.

Повышение квалификации

Вы также можете вычесть расходы на образование, которое поддерживает или улучшает ваши навыки в вашей нынешней сфере деятельности, даже если такое образование не является обязательным для сохранения вашей работы.Примеры обучения, связанного с навыками, включают курсы, семинары или конференции, посвященные последним достижениям в вашей профессиональной сфере, курсы повышения квалификации или академические или профессиональные программы, которые обучают дополнительным навыкам в вашей области. Вы можете взять временное отсутствие на работе на срок до одного года для получения профессионального образования, но вы должны вернуться к тому же виду работы. Вы можете вернуться на работу к тому же работодателю или к другому работодателю.

Личные расходы

Вы можете вычесть расходы на обучение, учебники, принадлежности и плату, которые требуются для вашего курса обучения.Вы также можете вычесть сопутствующие расходы, такие как затраты на исследования и расходы на набор машинистки, при написании исследовательских работ для вашего курса обучения. Вы можете вычесть расходы на транспорт между школой и домом или местом работы. Если вы водите машину, вы можете вычесть свои фактические расходы на автомобиль или использовать стандартную норму пробега IRS по состоянию на 2012 год в размере 55,5 цента за милю. Если вы путешествуете с ночевкой для получения соответствующего образования, связанного с работой, вы можете вычесть расходы на дорогу, проживание и половину расходов на питание. Но если ваша поездка сочетает в себе рабочие и личные цели, ваши командировочные расходы становятся личными расходами, не подлежащими вычету.

Вступление без франшизы

Вы не можете вычесть образование или подготовку, необходимые для удовлетворения минимальных образовательных требований, установленных законами, постановлениями, профессиями или работодателями для входа в торговлю, бизнес или профессию. Например, вы не можете вычесть стоимость курсов, которые готовят вас к экзамену на получение лицензии электрика или аттестату адвоката. Такие курсы считаются образованием, которое дает вам право работать электриком или юристом. Вы также не можете вычесть расходы на образование, которое дает вам право работать в другой профессии, бизнесе или профессии, даже если вы не планируете заниматься этим видом деятельности.

Ссылки

Writer Bio

Херб Кирхгоф имеет более чем тридцатилетний практический опыт работы в качестве заядлого любителя сада и домашнего мастера. Уйдя из новостного бизнеса в 2008 году, Кирхгофф заботится о 12-акровом сельском поместье на берегу озера Мичиган и применяет свой опыт в своих овощных и цветочных садах, а также в проектах по ремонту и реконструкции домов.

Налоговая скидка на обучение рабочих | Налоговый режим для обучения рабочих

Ключевые выводы

- Образование и профессиональная подготовка – это инвестиции в человеческий капитал, которые со временем повышают производительность и экономический рост по мере накопления человеческого капитала.

- Исследования показывают, что инвестиции и накопление человеческого капитала приводят к широким экономическим выгодам для людей, фирм и экономики.

- Налоговый режим влияет на решения об инвестировании в человеческий капитал и может привести к искажениям в процессе принятия решений как для фирм, так и для частных лиц. В настоящее время фирмы и физические лица могут вычитать определенные виды и суммы инвестиций в человеческий капитал, в то время как физические лица имеют доступ к некоторым налоговым льготам.

- Существует несколько предложений по расширению возможности вычета или даже по субсидированию инвестиций в человеческий капитал.Многие из этих предложений указывают на такие факторы, как положительные внешние эффекты и нехватку навыков, как на причины для улучшения налогового режима.

- Законодателям следует рассмотреть возможность оптимизации или консолидации существующих положений и стремиться сделать новые предложения простыми, эффективными, легкими в применении и нейтральными.

Введение

Образование и обучение – это инвестиции в человеческий капитал, которые могут со временем повысить производительность, подобно тому, как инвестиции в физический капитал, такой как машины и оборудование, могут повысить производительность.Однако, хотя накопление физического капитала может происходить быстро, накопление человеческого капитала происходит в течение более длительного периода. [1]

Налоговый режим для различных типов инвестиций, таких как инвестиции в исследования и разработки (НИОКР), физический и человеческий капитал, различается. Расходы на НИОКР подлежат немедленному вычету и дают право на налоговые льготы. Многие инвестиции в физический капитал подлежат немедленному вычету. Только определенные категории инвестиций в человеческий капитал подлежат вычету для фирм и частных лиц, а некоторые кредиты доступны для физических лиц.

В настоящее время работодатели могут вычитать определенные расходы на квалифицированное образование и профессиональную подготовку для целей налогообложения, а определенные льготы на образование не включаются в налогооблагаемую часть заработной платы сотрудников. Как правило, на уровне фирмы вычету подлежат только расходы на образование, которые повышают квалификацию работников на их нынешних должностях. Если образование позволяет работникам выполнять новый вид работы, расходы не подлежат вычету. На индивидуальном уровне налоговый режим расходов на образование зависит от уровня дохода и типа образования.

Эти различия важны, поскольку налоговый режим имеет отношение к решениям об инвестициях в человеческий капитал [2], а накопление человеческого капитала является ключевым фактором экономического роста. [3] Различный налоговый режим может исказить стоимость инвестиций и принятия решений фирмами и частными лицами.

Существует несколько предложений по расширению вычета расходов на образование и профессиональную подготовку и субсидированию этих расходов путем создания налоговой льготы. Эти предложения следует оценивать в контексте нейтральности, экстерналий и других мер политики, влияющих на образование и обучение.[4]

В этом документе дается обзор исходной информации об инвестициях в человеческий капитал, о том, как налогообложение влияет на решения о человеческом капитале, о налоговом режиме в различных юрисдикциях и предложениях, которые могут изменить налоговый режим для инвестиций в человеческий капитал в США.

Справочная информация об инвестициях в человеческий капитал

Инвестиции и накопление человеческого капитала приводят к повсеместной выгоде для людей, фирм и экономики; однако, как отмечалось ранее, накопление человеческого капитала не происходит быстро.Сумму, которую компания тратит на образование и обучение, можно рассматривать как форму инвестиций.

При нейтральной налоговой системе все инвестиционные расходы будут немедленно вычитаться из налогооблагаемой базы, включая вложения бизнеса в образование и обучение рабочих, а также вложения отдельных лиц в собственное образование. [5] Таким образом, правильный налоговый режим для инвестиций в человеческий капитал заключается в вычете расходов на обучение и налогообложении более высоких уровней дохода, возникающих в результате обучения.

Работники с более высоким уровнем образования, как правило, получают более высокую заработную плату и имеют более низкий уровень безработицы.Например, в 2017 году уровень безработицы и средний средний недельный заработок среди всех работников составлял 3,6 процента и 907 долларов США соответственно; для рабочих со степенью бакалавра они составляли 2,5% и 1173 доллара соответственно [6]. Обучение, поддерживаемое работодателем, имеет преимущества для сотрудников и компаний: оно может повысить заработную плату сотрудников или улучшить стабильность их работы, а также повысить производительность компании или снизить текучесть кадров [7].

Аналогичным образом было показано, что обучение, проводимое работодателем, формальное или неформальное, оказывает положительное влияние на производительность труда и заработную плату.В одном исследовании было показано, что часы обучения положительно связаны с производительностью и ростом заработной платы; Эффект от формального обучения был намного больше, чем от неформального обучения [8]. Аналогичным образом формальное обучение положительно влияет на производительность труда [9].

Хотя эти данные свидетельствуют о преимуществах образования и профессиональной подготовки работников на индивидуальном уровне, существуют также преимущества для фирм. Например, официальные программы обучения сотрудников могут вывести фирмы с уровнем производительности ниже среднего до уровня сопоставимых предприятий.[10]

Тем не менее, некоторые исследования показывают, что может быть недостаточное инвестирование в человеческий капитал, что способствует так называемому дефициту навыков. Одна из причин, по которой фирмы могут недоинвестировать, связана с компонентом обучения, направленным на обеспечение общественных благ. Например, если компания A обучила рабочего навыку, это могло бы увеличить отдачу для всех компаний, если бы навык можно было передавать. В той степени, в которой навыки, полученные в ходе обучения, можно будет передать конкурентам, фирмы могут недостаточно проводить обучение.

Рабочим во многих отраслях необходимо регулярно повышать свою квалификацию, поскольку постоянное развитие новых технологий и процессов приводит к появлению новых методов производства.[11] Например, к 2020 году более одной трети основных навыков большинства профессий будут составлять навыки, которые не считаются критически важными для сегодняшней рабочей силы. [12] Эти быстрые изменения указывают на необходимость постоянного обучения. [13]

Данные недавнего опроса подтверждают, что фирмы признают, что у сотрудников отсутствуют необходимые навыки; однако это также показывает, что эти же фирмы не вкладывают значительных средств в программы обучения. [14] Кажется вероятным, что работодатели недоинвестируют в обучение рабочих по нескольким причинам.Фирмы могут иметь меньший стимул к обучению рабочих, поскольку сотрудники получают большую часть прибыли от обучения, что приводит к увеличению переговорных позиций, и потому, что сотрудники могут уйти или стать жертвой переманивания со стороны конкурентов [15].

Некоторые данные свидетельствуют о том, что человеческий капитал может иметь положительные внешние эффекты; то есть накопление человеческого капитала отдельного человека может принести пользу другим или обществу в целом. Внешние эффекты могут возникать по нескольким каналам, таким как повышение продуктивности других, сокращение преступного поведения или улучшение социальной сплоченности – однако некоторые исследования показывают, что эмпирические данные о положительных внешних эффектах слабы.[16] Это может быть связано с тем, что преимущества образования усваиваются отдельными лицами или компаниями в форме более высокой отдачи.

Одним из изменений в политике, которое может помочь работодателям в возмещении затрат на обучение, является изменение налогового режима. [17] И, учитывая доказательства того, что работодатели могут недоинвестировать в обучение рабочих и что могут быть положительные внешние эффекты для обучения, может быть оправдание для субсидирования обучения рабочих, помимо возможности вычета расходов.Однако, взвешивая эти соображения, директивным органам следует учитывать более широкий контекст всей политики, связанной с обучением работников и образованием, а не только налоговой политикой: [18]

Решения, непосредственно направленные на устранение сбоев рыночных механизмов или искажающих институциональных условий рынка труда, которые приводят к недостаточным инвестициям в человеческий капитал, обычно более эффективны, чем налоговые решения, такие как налоговые льготы или государственные субсидии. Однако прямые решения не всегда могут быть осуществимы, например, из-за политических соображений или из-за характера человеческого капитала (например,г., не может быть использован в качестве залога). В этих обстоятельствах фискальные стимулы могут стать вторым лучшим решением.

Как налогообложение влияет на решения об инвестициях в человеческий капитал

Решение о том, инвестировать ли в образование или профессиональную подготовку, зависит от стоимости и ожидаемой доходности данного инвестиционного выбора. Многочисленные факторы могут повлиять как на стоимость, так и на ожидаемую прибыль, включая налогообложение.

В отчете ОЭСР, озаглавленном «Налоги и инвестиции в навыки», выделено семь каналов, через которые налоги влияют на стимулы к инвестированию в формирование навыков: [19]

(1) налоговый режим прямых затрат (e.g., плата за обучение), (2) налоговый режим сбережений (или капитала), долга, дохода и дополнительных льгот (например, обучение, оплачиваемое работодателем), используемых для финансирования инвестиций, (3) (условный) налоговый режим упущенный доход или прибыль, (4) (условный) налоговый режим упущенного дохода от капитала, (5) налоговый режим валовых финансовых выгод (более высокий заработок для физических лиц и более высокая прибыль для работодателей), (6) налоговые функции, обеспечивающие страхование от неопределенность доходности инвестиций и (7) целевые налоги для работодателей или налоговые механизмы, обеспечивающие минимальный уровень инвестиций в обучение.

Различные налоговые политики могут оказывать противоположное влияние на решения об инвестициях в человеческий капитал, и другие правительственные или налоговые политики также могут влиять на эти решения [20].

Налоговый режим в США

Как правило, в США предприятия могут вычесть большую часть расходов на обучение; определенная помощь в обучении, предоставляемая работодателем, исключается из заработной платы сотрудников; и физические лица могут получить доступ к различным налоговым положениям, связанным с образованием.

Согласно данным налоговой службы (IRS), «Обычные и необходимые расходы, оплачиваемые в счет расходов на образование и обучение ваших сотрудников, вычитаются.Однако, если расходы связаны с обучением, которое помогает человеку соответствовать минимальным требованиям его нынешней профессии или бизнеса или квалифицировать человека для новой профессии или бизнеса, они не подлежат вычету. [21]

Если компания оплачивает или возмещает расходы на образование сотрудника в рамках программы квалифицированной помощи в области образования, выплаты подлежат вычету. Кроме того, предприятия могут исключить из заработной платы сотрудника помощь в обучении на сумму до 5 250 долларов, если расходы происходят в рамках программы квалифицированной помощи в сфере образования.Если у предприятия нет плана помощи в сфере образования [22] или если размер помощи превышает 5250 долларов, она должна быть включена в заработную плату, если только пособия не являются пособиями по условиям работы.

IRS объясняет, как обучение может квалифицироваться как пособие по условиям труда в Публикации 15-B: [23]

Чтобы получить квалификацию, образование должно соответствовать тем же требованиям, которые применялись бы для определения того, мог ли работник вычесть расходы, если бы служащий их оплатил. Образовательные программы в целом не обязательно квалифицируются как пособие по условиям работы.Каждый курс программы должен оцениваться индивидуально на предмет квалификации как пособие по условиям работы. Образование должно соответствовать как минимум одному из следующих тестов.

- Образование требуется работодателем или законом для того, чтобы работник сохранил свою нынешнюю зарплату, статус или работу. Требуемое образование должно служить добросовестной деловой цели работодателя.

- Образование поддерживает или улучшает навыки, необходимые для работы.

Однако, даже если образование соответствует одному или обоим из вышеперечисленных тестов, оно не является квалифицирующим образованием, если оно:

- Требуется для удовлетворения минимальных образовательных требований нынешней профессии или бизнеса сотрудника, или

- Является частью программы обучения, которая позволит сотруднику получить квалификацию для новой профессии или бизнеса.

Индивидуальные налогоплательщики могут получить доступ к различным кредитам, вычетам, исключениям и сберегательным планам для высшего образования. Большинство этих положений применимо только к программам бакалавриата и магистратуры, хотя один налоговый кредит, пожизненное обучение, может использоваться для покрытия квалификационных расходов, включая курсы повышения квалификации. [24]

Прогрессивность индивидуального подоходного налога также может повлиять на индивидуальные решения об инвестициях в человеческий капитал, поскольку они частично зависят от ожидаемой отдачи от этих инвестиций.Более высокие предельные налоговые ставки могут препятствовать принятию долгосрочных решений об инвестировании в образование или повышение квалификации. [25]

Налоговый режим в странах ОЭСР

По состоянию на 2011 год 16 стран, включая США, предоставляют льготы по подоходному налогу с физических лиц для профессионального обучения, связанного с работой. Как и в США, многие страны ограничивают налоговые льготы расходами на обучение, непосредственно связанное с текущей работой или работой налогоплательщика, в то время как только две страны, Австрия и Германия, предоставляют налоговые льготы для обучения, которое готовит налогоплательщика к новой профессии.[26] Однако типы обучения и образования, которые соответствуют критериям, различаются в 16 странах.

Режим корпоративного подоходного налога в странах ОЭСР менее разнообразен; в 32 странах расходы на обучение, как правило, вычитаются в год их возникновения. В некоторых странах предусмотрены дополнительные налоговые льготы или увеличенные вычеты для расходов на обучение сотрудников. Двадцать две страны ОЭСР, включая США, вводят ограничения, требующие, чтобы расходы, связанные с коммерческой деятельностью фирмы, вычитались из налогооблагаемой базы.

Предложения по изменению налогового режима

Законодатели и другие лица предложили несколько способов улучшить налоговый режим обучения рабочих, чтобы стимулировать дополнительные инвестиции.

Одна из идей состоит в том, чтобы создать налоговую льготу для обучения рабочих, которая по дизайну была бы аналогична налоговой льготе на исследования и разработки. [27] Предложение Aspen Institute предлагает структурировать кредит как 20 процентов разницы между установленным базовым уровнем расходов на обучение и расходами текущего года, что позволяет малым и новым предприятиям использовать кредит для компенсации налоговых обязательств по заработной плате.[28] Некоторые штаты используют аналогичные налоговые льготы для обучения рабочих, составляющие от 5 до 50 процентов расходов на обучение. [29]

Другим изменением политики будет разрешение предприятиям вычитать все формы обучения рабочих, включая те, которые позволят людям занять новую должность, вместо того, чтобы ограничивать это определенными видами обучения или определенными программами получения дипломов. [30]? Например, Калеб Уотни обсуждает возможность вычета налогов в контексте нехватки рабочих в области искусственного интеллекта: [31]

В настоящее время работодатели могут вычесть часть затрат на обучение работников, если это необходимо для повышения производительности в той роли, которую они уже занимают, но… работодатели не могут вычитать затраты, если это дает им право на новую профессию или бизнес.Расширение этого вычета – как по размеру, так и по объему – так, чтобы можно было вычесть полную стоимость обучения рабочих для новых профессий, стимулировало бы дополнительные инвестиции в создание рабочей силы ИИ, необходимой для подпитки нашей экономики. Учитывая ранее существовавший уровень интереса работодателей к этой стратегии, кажется вероятным, что она может стать плодотворной частью нашего внутреннего портфеля ИИ, если получит дополнительную поддержку.

Есть предложения по изменению налогового режима для физических лиц. Совсем недавно сенаторы Эми Клобучар (D-MN) и Бен Сасс (R-NE) представили законопроект Сената № 275, который будет предоставлять счета для непрерывного обучения для оплаты расходов на образование, включая обучение навыкам, ученичество и профессиональное развитие.[32]

Оценка предложений

Любое предлагаемое изменение следует оценивать в соответствии со следующими принципами: простота, управляемость, нейтральность и эффективность.

Простота и удобство администрирования

В настоящее время налоговый кодекс сложен и пронизан различными положениями, предназначенными для поощрения определенных видов деятельности или инвестиций. Например, в налоговом кодексе уже есть как минимум дюжина сберегательных счетов, не зависящих от налогообложения, каждый со своими правилами и ограничениями.Например, создание дополнительного нейтрального с точки зрения налогообложения сберегательного счета для физических лиц усложнило бы налоговый кодекс. Вместо того чтобы усугублять эту сложность, следует рассмотреть решения, которые упростят варианты сбережений для налогоплательщиков, такие как универсальные сберегательные счета.

Аналогичные аргументы применимы к добавлению новых налоговых льгот. В настоящее время индивидуальные налогоплательщики могут выбирать из сложного набора положений, связанных с образованием, что приводит к неоптимальному использованию. С точки зрения бизнеса, существующие кредиты на НИОКР сложны и трудны для анализа, что дает преимущество более крупным компаниям, у которых есть ресурсы для преодоления юридических препятствий, и приводит к расточительным административным расходам.[33] Законодатели должны оценить, добавят ли дополнительные кредиты физическим или юридическим лицам сложности в соответствии с действующим законодательством.

Еще один фактор, который следует учитывать при добавлении новых политик, – это возможность администрирования программы. Налоговая служба предназначена не для администрирования льгот, а для сбора налогов. Применение и проверка информации о налогоплательщиках, например о том, получили ли они соответствующее образование, могут быть трудными.

Нейтралитет

Законодатели должны обеспечить нейтральный налоговый режим для всех типов инвестиций.Это означает, что положения о расходах не должны отдавать предпочтение одному типу обучения или образования перед другим или одному виду капитала перед другим.

Эффективность

Хотя многие из действующих положений были разработаны для повышения уровня образования или повышения доступности высшего образования, данные свидетельствуют о том, что они не обеспечивают эффективного достижения этих целей. [34] По этой причине к новым предложениям, отражающим структуру текущей политики, следует подходить скептически.Хотя намерение нового налогового кредита или другого положения может быть положительным, это положение может работать не так, как предполагалось.

Законодателям следует избегать использования налогового кодекса для поощрения или противодействия определенному поведению, поскольку он редко бывает эффективным инструментом для этого. Вместо этого законодателям следует сосредоточиться на том, чтобы сделать налоговый кодекс нейтральным, как упоминалось выше, чтобы вызванные налогами искажения не привели к неэффективному распределению ресурсов.

Заключение

Накопление человеческого капитала в результате инвестиций в обучение и образование рабочих является ключевым фактором экономического роста в долгосрочной перспективе.Налоговый режим – один из факторов, влияющих на решения об инвестировании в обучение и образование рабочих. В настоящее время налоговый кодекс разрешает вычет определенных категорий инвестиций в человеческий капитал, в то время как для других доступны кредиты. Однако возможность вычета довольно ограничена, а резервы, доступные физическим лицам, недостаточно используются, сложны и неэффективны.

При рассмотрении политики, которая изменит налоговый режим инвестиций в человеческий капитал, важно, чтобы законодатели должным образом учитывали внешние эффекты, нейтралитет и взаимодействие с более широким спектром уже существующих политик в области образования и обучения.Вместо того чтобы подходить к налоговому режиму обучения рабочих по частям, законодателям следует рассмотреть весь спектр федеральной политики, которая касается инвестиций в человеческий капитал, включая налоговые ставки, кредиты, отчисления, планы сбережений и политику, не связанную с бюджетом. Объединение частично совпадающих положений повысит простоту и управляемость. Существующий режим налогообложения человеческого капитала не является нейтральным, и усилия по реформированию должны помочь решить эту проблему. В идеале все формы инвестиций должны подлежать немедленному вычету, в то время как аргументы в пользу субсидий требуют дальнейшего изучения.

Банкноты

[1] Роберт Дж. Барро, «Человеческий капитал и экономический рост», Федеральный резервный банк Канзас-Сити, 1992, 204, https://www.kansascityfed.org/publicat/sympos/1992/s92barro.pdf.

[2] Каролина Торрес, «Налоги и инвестиции в навыки», Издательство ОЭСР, 17 сентября 2012 г., https://www.oecd-ilibrary.org/docserver/5k92sn0qv5mp-en.pdf?expires=1541711985&id=id&accname= гость & контрольная сумма = 9A12B5C137E1092337D6CEDB684135C5.

[3] Руи Коста, Никхил Датта, Стивен Мачин и Сандра МакНалли, «Инвестиции в людей: аргументы в пользу налоговых льгот на человеческий капитал», Центр экономической эффективности, февраль 2018 г., http: // cep.lse.ac.uk/pubs/download/is01.pdf.

[4] Обратите внимание, что федеральное правительство управляет 47 программами профессионального обучения (по состоянию на 2011 год). В этом документе конкретно эти программы не рассматриваются; однако, по крайней мере, некоторые исследования показывают, что они не могут быть эффективным способом повышения заработной платы или создания рабочих мест. Возможность вычета на уровне компаний для инвестиций в человеческий капитал, вероятно, является лучшей альтернативой. См. Мэтью Д. Митчелл и Тамара Винтер, «Помощь перемещенным работникам без корпоративного благополучия», Mercatus Center, 2 мая 2018 г., https: // www.mercatus.org/bridge/commentary/helping-displaced-workers-without-corporate-welfare.

[5] Если часть расходов, связанных с образованием, представляет собой потребление, а не инвестиции, то вычет не будет подходящим налоговым режимом. См. Эрика Йорк, «Оценка положений о налогообложении образования», Налоговый фонд, 20 февраля 2019 г., https://taxfoundation.org/education-tax-provisions/ и Джеральд Пранте, «Субсидии по налогу на образование – оправдано или нет?» Налоговый фонд, 13 мая 2008 г., https: // taxfoundation.org / образование-налоговые-субсидии-оправдано-или-нет /.

[6] Бюро статистики труда США, «Прогнозы занятости», , 27 марта 2018 г., https://www.bls.gov/emp/chart-unemployment-earnings-education.htm.

[7] Линда Левин, «Обучение, предоставляемое работодателем», Исследовательская служба Конгресса, 3 мая 2000 г., http://congressionalresearch.com/RL30546/document.php?study=EMPLOYER-PROVIDED+TRAINING.

[8] Гарри Дж. Хольцер, «Детерминанты производительности и доходов сотрудников: некоторые новые данные», Рабочий документ Национального бюро экономических исследований No.2782, декабрь 1988 г.

[9] Энн П. Бартель, «Официальная программа обучения сотрудников и их влияние на производительность труда: данные исследования людских ресурсов», Рабочий документ Национального бюро экономических исследований № 3026, июль 1989 г.

[10] Энн П. Бартел, «Повышение производительности от реализации программ обучения сотрудников», Рабочий документ Национального бюро экономических исследований № 3893, ноябрь 1991 г., 18.

[11] Майкл Д. Фаррен, «Преодоление разрыва в навыках», Свидетельство перед комитетом Палаты представителей по малому бизнесу, Подкомитетом по экономическому росту, налогам и доступу к капиталу: изучение рынка труда для малого бизнеса, сентябрь.7, 2017, 4, https://www.mercatus.org/publications/bridging-skills-gap.

[12] Всемирный экономический форум, «Будущее рабочих мест», январь 2016 г., 3, http://www3.weforum.org/docs/WEF_FOJ_Executive_Summary_Jobs.pdf.

[13] Некоторые могут оспорить аргумент о нехватке навыков; например, см. Эндрю Уивер, «Миф о разрыве навыков», MIT Technology Review , 25 августа 2017 г., https://www.technologyreview.com/s/608707/the-myth-of-the- навыки-пробел /. Однако, несмотря на разногласия по поводу разрыва в навыках, обучение рабочих остается важным, как и общение между предприятиями и рабочими о том, какое обучение необходимо.

[14] Удеми, «Компании видят широко распространенный пробел в навыках, но большинство тратят минимум на обучение», 26 марта 2015 г., https://about.udemy.com/press-releases/companies-see-widespread-skills-gaps- но-большинство-тратить-минимум-на-обучение /.

[15] Каролина Торрес, «Налоги и инвестиции в навыки», 11.

[16] Фабиан Ланге и Роберт Топель, «Социальная ценность образования и человеческого капитала», пересмотрено, сентябрь 2004 г., стр. 2-3, https://economics.yale.edu/sites/default/files/files/Workshops- Семинары / Labor-Public / lange-041105.pdf.

[17] Калеб Уотни, «Снижение входных барьеров в разработке и применении ИИ», R Street, 9 октября 2018 г.

[18] Каролина Торрес, «Налоги и инвестиции в навыки», 8.

[19] Там же, 6.

[20] Там же, 10.

[21] Internal Revenue Service, Publication 535, Business Expenses, 2017, https://www.irs.gov/forms-pubs/about-publication-535.

[22] Требования к квалификационной программе см. В Институте правовой информации Корнельской школы права, «26 Свода федеральных правил, § 1.127-2 – Программа квалифицированной образовательной помощи », https://www.law.cornell.edu/cfr/text/26/1.127-2.

[23] Налоговая служба, публикация 15-B, «Руководство работодателя по налоговым льготам», 2017 г., https://www.irs.gov/forms-pubs/about-publication-15-b.

[24] См. Эрика Йорк, «Оценка налоговых положений на образование», Налоговый фонд, 20 февраля 2019 г., https://taxfoundation.org/education-tax-provisions/.

[25] Гаррет Уотсон, «Предлагаемая Окасио-Кортесом максимальная ставка налога на прибыль в размере 70 процентов будет сдерживать инновации», Tax Foundation, январь.14, 2019, https://taxfoundation.org/ocasio-cortezs-70-percent-tax-rate-deter-innovation/.

[26] Каролина Торрес, «Налоги и инвестиции в навыки», 43.

[27] Аластер Фицпейн и Итан Поллак, «Налоговая скидка на обучение рабочих: содействие инвестициям работодателей в рабочую силу», Институт Аспена, 16 августа 2018 г., https://www.aspeninstitute.org/publications/worker-training- налоговый кредит-обновление-август-2018 /.

[28] Базовый уровень «будет определяться путем усреднения сумм, потраченных в каждый из трех лет, предшествующих текущему налоговому году.См. Аластер Фицпейн и Итан Поллак, «Налоговый кредит на обучение рабочих: содействие инвестициям работодателей в рабочую силу».

[29] Там же.

[30] Одним из оправданий этих ограничений может быть предотвращение вычетов за образование, полученное в качестве хобби или отдыха, или за образование, которое может не иметь отношения к деловой активности. Законодателям следует учитывать этот аспект, поскольку он относится к вычету.

[31] Калеб Уотни, «Снижение входных барьеров при разработке и применении искусственного интеллекта.”

[32] Законопроект Сената 275 116 th Конгресс, «Закон об инвестициях в профессиональные навыки 2019 г.», https://www.congress.gov/bill/116th-congress/senate-bill/275?q=%7B%22search% 22% 3A% 5B% 22S. 275% 22% 5D% 7D & s = 3 & r = 1.

[33] Хосе Трейос, «В случае удержания налоговый кредит на НИОКР должен быть реформирован», Налоговый фонд, 20 июля 2017 г., https://taxfoundation.org/rd-tax-credit-reform/.

[34] Эрика Йорк, «Оценка положений о налогообложении образования».

Публикация 970 (2020), Налоговые льготы для образования

Для каждого учащегося уменьшите расходы на квалифицированное образование, оплачиваемые этим учащимся или от его имени, в соответствии со следующими правилами.В результате получается сумма скорректированных затрат на квалифицированное обучение для каждого студента.

Бесплатная образовательная помощь.

Для не облагаемой налогом помощи на образование, полученной в 2020 году, уменьшите квалифицированные расходы на образование для каждого академического периода на сумму необлагаемой налогом помощи на образование, выделенную на этот академический период. См. Академический период , ранее.

Некоторая не облагаемая налогом образовательная помощь, полученная после 2020 года, может рассматриваться как возмещение расходов на квалифицированное образование, уплаченных в 2020 году.Эта не облагаемая налогом помощь в области образования представляет собой любую не облагаемую налогом помощь в области образования, полученную вами или кем-либо еще после 2020 года на оплату квалифицированных расходов на образование, оплаченных от имени студента в 2020 году (или связанных с зачислением в соответствующее учебное заведение в течение 2020 года).

Если эта не облагаемая налогом образовательная помощь получена после 2020 года, но до того, как вы подадите свою налоговую декларацию за 2020 год, см. Возврат средств, полученных после 2020 года, но до подачи вашей налоговой декларации , позже. Если эта не облагаемая налогом образовательная помощь получена после 2020 года и после того, как вы подадите свою налоговую декларацию за 2020 год, см. возмещений, полученных после 2020 года и после подачи вашей налоговой декларации, позже.

Бесплатная образовательная помощь включает:

Как правило, любая стипендия или грант не облагаются налогом. Однако стипендия или грант не считаются необлагаемыми налогом в той мере, в какой студент включает их в валовой доход (от студента могут потребовать или не потребовать подавать налоговую декларацию за год получения стипендии или стипендии) и верно одно из следующих утверждений.

. Студент не может включить в доход стипендию или стипендию, предоставляемую правительством индейских племен, которая исключена из дохода в соответствии с Законом об исключении всеобщего благосостояния племен от 2014 года, или льготы, предоставляемые образовательной программой, описанной в Процедуре получения доходов 2014-35 , раздел 5.02 (2) (b) (ii), доступно по адресу

IRS.gov/irb/2014-26_IRB#RP-2014-35 . .

. Вы можете увеличить совокупную стоимость кредита на образование, если учащийся включает часть или всю стипендию или стипендию в доход в год ее получения. Для примеров см. Координация с грантами Пелла и другими стипендиями , далее. .

Возврат.

Возмещение расходов на квалифицированное образование может уменьшить скорректированные расходы на квалифицированное образование за налоговый год или потребовать возврата (возврата) кредита, заявленного в более раннем году.Некоторая не облагаемая налогом образовательная помощь, полученная после 2020 года, может рассматриваться как возмещение. См. Tax Free Education Help ранее.

Возврат получен в 2020 году.

Для каждого учащегося рассчитайте скорректированные расходы на квалифицированное образование на 2020 год, сложив все расходы на квалифицированное образование на 2020 год и вычтя любые возмещения этих расходов, полученные от соответствующего учебного заведения в течение 2020 года.

Возврат средств, полученных после 2020 года, но до подачи налоговой декларации.

Если после 2020 года кто-либо получает возмещение расходов на квалифицированное образование, уплаченных от имени студента в 2020 году, и возмещение выплачивается до того, как вы подадите налоговую декларацию за 2020 год, сумма расходов на квалифицированное образование за 2020 год уменьшается на сумму возврат.

Возврат, полученный после 2020 года и после подачи вашей налоговой декларации.

Если после 2020 года кто-либо получит возмещение расходов на соответствующее образование, оплаченных от имени студента в 2020 году, и возмещение будет выплачено после того, как вы подадите налоговую декларацию за 2020 год, вам может потребоваться возместить часть или всю сумму кредита.См. Возврат кредита далее.

Возврат кредита.

Если после подачи налоговой декларации за 2020 год получена какая-либо не облагаемая налогом образовательная помощь в отношении расходов на квалифицированное образование, уплаченных в 2020 году, или возмещение ваших расходов на квалифицированное образование, уплаченных в 2020 году, вы должны вернуть (вернуть) любой излишек кредита. Вы делаете это, изменяя сумму ваших скорректированных расходов на квалифицированное образование на 2020 год, уменьшая расходы на сумму возмещения или необлагаемой налогом образовательной помощи.Затем вы изменяете свой кредит (-ы) на образование на 2020 год и подсчитываете сумму, на которую ваше налоговое обязательство в 2020 году увеличилось бы, если бы вы потребовали пересчитанный кредит (-ы). Включите эту сумму в качестве дополнительного налога за год получения возмещения или не облагаемой налогом помощи.

Пример.

Вы заплатили 7000 долларов за обучение и сборы в августе 2020 года, а ваш ребенок поступил в колледж в сентябре 2020 года. Вы подали налоговую декларацию за 2020 год 17 февраля 2021 года и запросили американский кредит в размере 2500 долларов.После того, как вы подали декларацию, вам вернули 4000 долларов. Вы должны пересмотреть свой альтернативный кредит в США на 2020 год, используя 3000 долларов на квалифицированное образование вместо 7000 долларов. Восстановленный кредит составляет 2250 долларов США. Увеличение ваших налоговых обязательств составляет 250 долларов. Включите разницу в 250 долларов в качестве дополнительного налога в свою налоговую декларацию за 2021 год. См. Инструкции к вашей налоговой декларации за 2021 год, чтобы определить, куда включить этот налог.