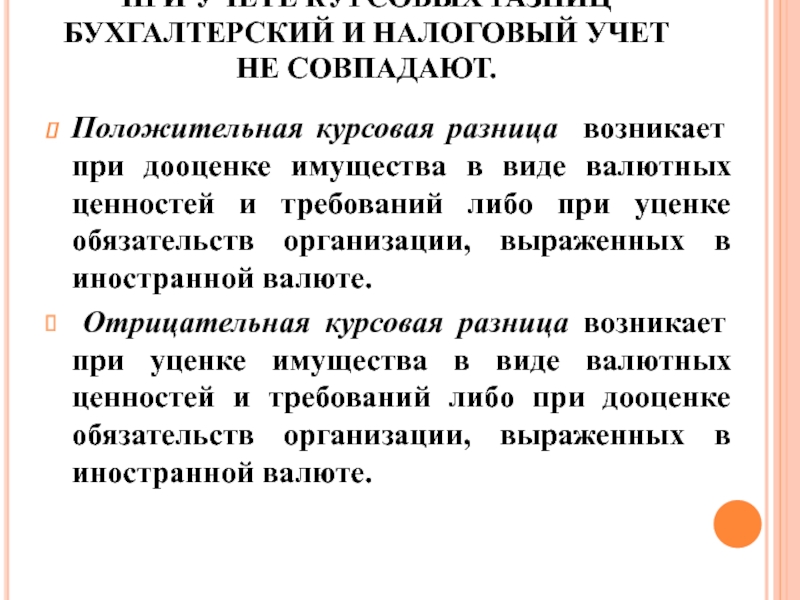

Курсовая работа

Министерство образования Российской Федерации

Российский государственный аграрный университет – МСХА им. К.А.Тимирязева

Тема:

Общие положения договора аренды

Подготовила: | студентка 208 группы учетно-финансового факультета Алфёрова Д.В |

Проверил: | Михалев В.А. |

Москва, 2011 Оглавление

Оглавление 3

Введение 3

Глава1. Общая характеристика договора 5

1.1. Правовое регулирование договора 5

1.2. Понятия и условие договора 10

Глава 2 Содержание обязательства.

12

122.1. Права и обязанности арендатора. 13

2.2. Права и обязанности арендодателя. 18

21

Глава3.Договоры аренды: виды, образцы и описание. 21

3.1 Образцы и описание договора аренды. 21

3.2. Виды договора аренда (ГК РФ). 23

Заключение 30

Список литературы 32

Приложение 34

Введение

В

гражданском праве наряду с обязательствами

по отчуждению имущества именуется

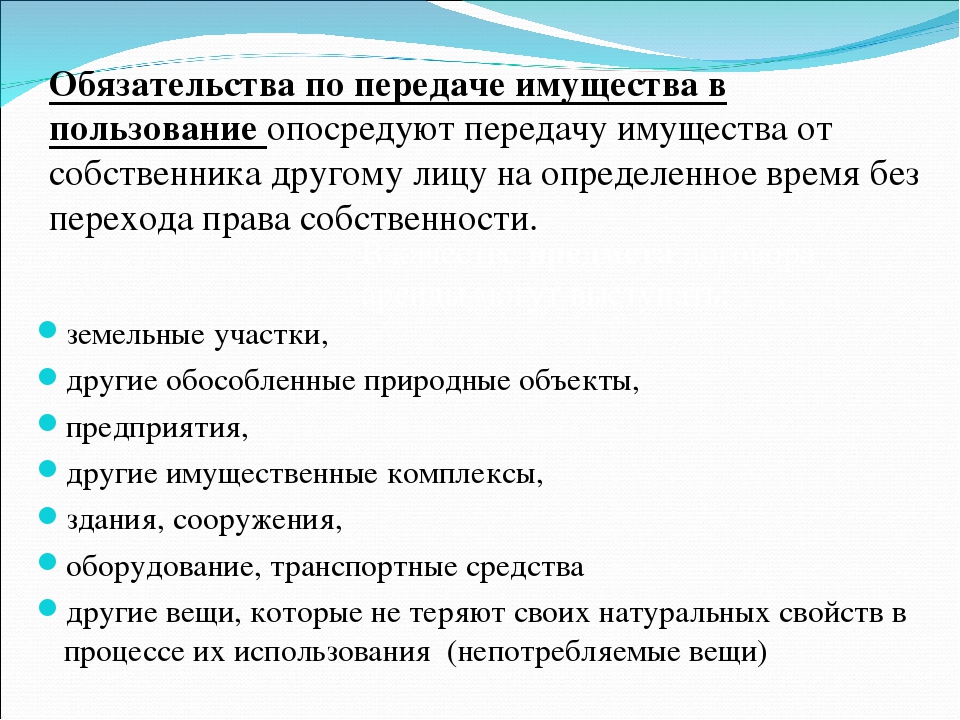

группа обязательств по передаче имущества

во временное пользование. Они юридически

оформляют особую, самостоятельную

группу экономических отношений

товарообмена, в рамках которых

хозяйственные или другие потребности

их участников удовлетворяются за счет

временного перехода к ним соответствующих

материальных благ. Предметом таких

отношений прежде всего становится

имущество, которое в данный момент не

нужно самому собственнику, не может

потребоваться ему в будущем. Отдавая

такое имущество во временное пользование

другому лицу, собственник сохраняет

его в хозяйственном (экономическом)

обороте, получая соответствующую выгоду,

доход.

Договор аренды – это наиболее распространенные договоры обязательств по передаче имущества в пользование. В настоящее время договор аренды приобретает все большее значение, поскольку с развитием общественных отношений, бурным развитием технологий, вынуждено изменяться и право, регулирующее эти отношения. На сегодняшний день мало кто в состоянии приобрести дорогостоящее имущество, а благодаря аренде граждане в состоянии приобрести хотя бы право на это имущество, с последующим его выкупом (по их желанию).

В своей работе я рассматриваю следующие моменты :

1. Исследование общей характеристики

договора аренды.

Исследование общей характеристики

договора аренды.

2. Изучение содержания обязательства по договору аренды.

3. Анализ актуальных вопросов договора аренды с введением их в практику.

Глава1. Общая характеристика договора

1.1. Правовое регулирование договора

Аренда является одним из традиционных видов гражданско-правовых договоров.

В действующем российском законодательстве определение аренды дано в главе 34 ст. 606 ГК в нем прописано: «По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату, но временное владение и пользование или во временное пользование…»

Во-первых,

это соглашение, на основе которого

осуществляется передача (предоставление)

определенного имущества лицом, правомочным

распоряжаться им, во владение и пользование

(или только пользование) другому лицу

без перехода к последнему права

собственности. Собственником имущества

остается арендодатель.

Собственником имущества

остается арендодатель.

Во-вторых, аренда всегда носит временный характер и по окончании срока аренды имущество подлежит возврату арендодателю. Исключение составляют случаи выкупа арендатором взятого внаем имущества, но в этих случаях аренда прекращается и на завершающем этапе отношения сторон переходят в сферу купли-продажи.

В-третьих, договор аренды всегда возмездный: арендатор обязан платить за пользование имуществом (в отличие от безвозмездного договора ссуды).Поскольку права и обязанности по договору аренды возникают у обеих сторон, он относится к двусторонним; данный договор является также консенсуальным, т.е. устанавливающим между сторонами обязательственные отношения с момента достижения ими соглашения (оформления договора).

По

общему правилу, имущество передается

арендатору в его владение и пользование.

Но с развитием гражданско-правовых

отношений, охватывающих новые области

экономического партнерства, стала

возможной аренда, при которой имущество

предоставляется арендатору только в

пользование: например, при аренде сложных

ЭВМ арендатор получает право в течение

определенного времени работать с

соответствующей техникой, не владея

ею.

Понятия «аренда» и «имущественный наем» используются обычно как тождественные — при любой аренде имеет место наем имущества. Иногда термин «аренда» применялся при сдаче внаем определенных объектов, например недвижимости. Известный дореволюционный цивилист В.И. Синайский, дифференцировал договоры аренды и имущественного найма исходя из того, что аренда предполагает только пользование вещью, а наем, кроме того, «извлечение из нее плодов». Однако указанное, положение не нашло отражения в российском законодательстве.

Употребление в действующем законодательстве в одних случаях термина «аренда», в других — «имущественный наем» (прокат и т.д.) связано не столько с различиями отдельных видов таких договоров, сколько со сложившейся практикой их наименования в определенных сферах. Правовая дифференциация между арендой и наймом проводится лишь в отношении жилых помещений.

При

предоставлении жилого помещения

гражданину для проживания в нем между

сторонами заключается договор найма

жилого помещения, который выделен в

самостоятельный вид и регулируется

нормами гл. 35 ГК. Те же помещения могут

сдаваться юридическим лицам (с условием

использования их для проживания граждан,

как правило, работников соответствующей

организации). Но в этом случае отношения

между сторонами — арендодателем и

юридическим лицом будут строиться по

модели договора аренды.

35 ГК. Те же помещения могут

сдаваться юридическим лицам (с условием

использования их для проживания граждан,

как правило, работников соответствующей

организации). Но в этом случае отношения

между сторонами — арендодателем и

юридическим лицом будут строиться по

модели договора аренды.

По мнению отдельных авторов, аренда с точки зрения закона имеет двоякую природу (так же как и сервитут, ипотека, доверительное управление имуществом). Так, по мнению О. Гутникова, “с одной стороны, аренда стесняет собственника сдаваемого в аренду имущества при осуществлении им своих правомочий и в этом смысле является ограничением (обременением) прав арендодателя, с другой – аренда является правом арендатора, предоставляющим ему возможность пользоваться арендованным имуществом. Таким образом, для арендодателя аренда выступает в качестве обременения, а для арендатора – в качестве права пользования арендованным имуществом”.3

Возникающие

в силу договора аренды отношения носят,

прежде всего, обязательственный характер,

содержание прав и обязанностей сторон

в соответствующих договорах регулируется

нормами обязательственного права.

Объем полномочий обладателя такого вещного права, разумеется, будет отличаться от объема полномочий собственника имущества, а также обладателя имущества на началах любого иного ограниченного вещного права.

Договор

аренды может порождать различного рода

правоотношения – как обязательственного,

так и вещного характера. К примеру, при

аренде определенные правоотношения

складываются, во-первых, между арендодателем

и арендатором, во-вторых, между арендатором

и третьими лицами. В первом случае

арендодатель (собственник имущества),

предоставив имущество в аренду, сохраняет

на него право собственности (то есть

имеет место вещное правоотношение), но

также в рамках заключенного договора

возникает и обязательственное

правоотношение, определяющее права и

обязанности договорившихся сторон. Во

втором случае между арендатором и

третьими лицами складывается сложное

(вещно-обязательственное) правоотношение:

например, арендатор может сдать

арендованное имущество в субаренду,

выступая в качестве законного владельца

данного имущества (вещное право), и

приобрести при этом определенные права

и обязанности по отношению к субарендатору

(обязательственное право).

Во

втором случае между арендатором и

третьими лицами складывается сложное

(вещно-обязательственное) правоотношение:

например, арендатор может сдать

арендованное имущество в субаренду,

выступая в качестве законного владельца

данного имущества (вещное право), и

приобрести при этом определенные права

и обязанности по отношению к субарендатору

(обязательственное право).

Таким образом, правоотношения, складывающиеся в силу заключаемого договора аренды, носят как обязательственный (так как возникают в силу соответствующего договора), так и вещный характер. Вещными такие правоотношения являются, прежде всего, применительно к арендатору, в его отношениях со всеми третьими лицами, с которыми он контактирует, участвуя в имущественном обороте.

В

то же время считается, что нельзя отрицать

и того, что вещно-правовой характер

присутствует и во взаимоотношениях

арендатора непосредственно с арендодателем

– собственником имущества. По договору

аренды арендатор приобретает одновременно

с передачей ему имущества собственником

правомочия владения, пользования и в

какой-то мере распоряжения этим

имуществом, причем объем всех названных

правомочий в каждом отдельном случае

устанавливается как законом, так и

непосредственно в самом заключенном

между сторонами договоре.

Представляется, следует согласиться с мнением Л.Г. Ефимовой, полагающей, что “правовой режим вещных и обязательственных правоотношений нередко переплетается настолько тесно, что порой трудно однозначно определить, какое перед нами право: вещное с элементами обязательственного или, наоборот, обязательственное с элементами вещного”.5

В качестве объекта аренды выступают различные имущественные комплексы, здания, сооружения и иные не потребляемые вещи, то есть те объекты, которые не теряют своих натуральных свойств в процессе их использования. Могут сдаваться в аренду и земельные участки (ст. 22 Земельного кодекса РФ), а также участки недр и другие обособленные природные объекты (к примеру, участки леса (ст. 40, ч.4 ст. 41, ст. 42 Лесного кодекса РФ6 и т.д. ; Положение об аренде участков лесного фонда7) или водные объекты (ст. 41 Водного кодекса РФ)).

Необходимо

заметить, что если объектом аренды

является объект недвижимости, то право

аренды такого имущества подлежит

государственной регистрации (ст. 26

Федерального закона “О государственной

регистрации прав на недвижимое имущество

и сделок с ним”8).

Если же при этом в аренду сдается

земельный участок, участок недр или

часть его, то к договору аренды прилагается

соответствующий план (чертеж границ),

если же в аренду передаются здания,

сооружения, помещения в них или части

помещений, то к договору прилагаются

поэтажные планы здания, сооружения, где

обозначаются сдаваемые в аренду помещения

с указанием размера арендуемой площади

(п. 2, 3 ст. 26 вышеназванного Закона).

26

Федерального закона “О государственной

регистрации прав на недвижимое имущество

и сделок с ним”8).

Если же при этом в аренду сдается

земельный участок, участок недр или

часть его, то к договору аренды прилагается

соответствующий план (чертеж границ),

если же в аренду передаются здания,

сооружения, помещения в них или части

помещений, то к договору прилагаются

поэтажные планы здания, сооружения, где

обозначаются сдаваемые в аренду помещения

с указанием размера арендуемой площади

(п. 2, 3 ст. 26 вышеназванного Закона).

Договоры о передаче имущества (Курсовая работа), стр.2

Глава II. Договор аренды Понятие договора аренды

Договор аренды – это соглашение, в силу которого арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование (ст. 606 ГК РФ).

Конструкция

договора аренды позволяет, таким образом,

эффективно включать имущество в

гражданский оборот.

Договор аренды является:

– консенсуальным;

– возмездным;

– двусторонним;

– взаимным.

Субъекты. Арендодателем может быть только собственник сдаваемого в аренду имущества или лицо, уполномоченное собственником. Смена собственника арендованного имущества не является основанием для прекращения договора (здесь действует вещное «право следования»). Арендатором может быть любое дееспособное лицо. Закон предусматривает, что в отдельных видах договора аренды арендодателями могут быть только предприниматели.

Форма. Договор аренды может быть заключен в

устной форме. Простая письменная форма

требуется, если срок договора, заключенного

гражданами, не превышает один год.

Договор должен быть заключен в письменной

форме (независимо от срока), если хотя

бы одной из сторон является юридическое

лицо. Договор аренды недвижимости

подлежит государственной регистрации

на условиях, определенных нормами о

договоре аренды зданий и сооружений и

о договоре аренды предприятия.

Если в договоре аренды есть условие о выкупе арендованного имущества, договор заключается в форме, предусмотренной для договора купли-продажи такого имущества.

Существенные условия и содержание. Существенным условием договора аренды является предмет, которым выступают индивидуально – определенные не потребляемые вещи.

Важное значение имеет срок аренды, который может определятся в нескольких вариантах:

Срок определяется в договоре – в этом случае досрочное прекращение договора возможно или по соглашению сторон, или судом на условиях досрочного расторжения договора по требованию одной из сторон.

Если срок аренды в договоре не определен, договор считается заключенным на неопределенный срок – в этом случае любая из сторон вправе в любое время без объяснения мотивов отказаться от договора, предупредив об этом другую сторону за один месяц, а при аренде недвижимости – за три месяца.

Если по истечении установленного сторонами срока арендатор продолжает пользоваться арендованным имущественном при отсутствии возражений со стороны арендодателя, договор считается возобновленным на тех же условиях на неопределенный срок.

Законом могут быть установлены предельные сроки аренды. Стороны могут установить в договоре срок меньший или равный предельному. Если сторонами установлен срок, превышающий предельный, договор считается заключенным на срок равный предельному. Договор с неопределенным сроком прекращается при истечении предельного срока.

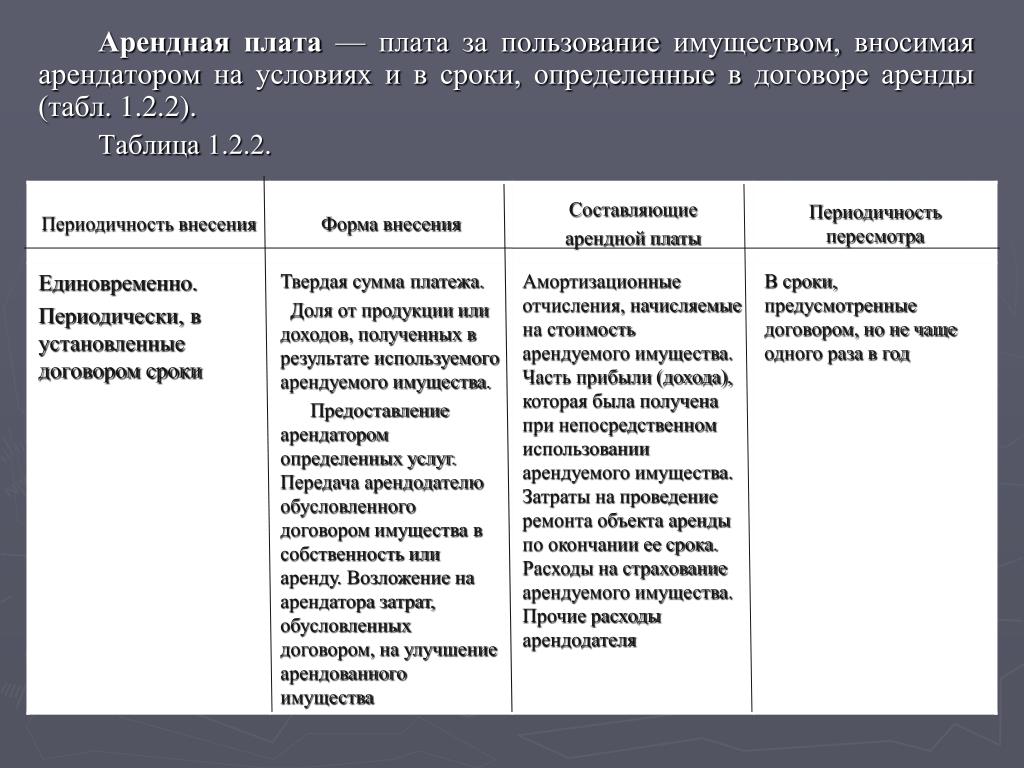

Важным

условием договора является условие об

арендной плате. Арендная плата может

устанавливаться сторонами в различных

формах: денежной, натуральной, путем

предоставления арендатором определенных

услуг и т.д. Если арендная плата установлена

в не денежной форме, договор является

смешанным. В общих нормах о договоре

аренды отсутствует указание на то, что

при отсутствии условия об арендной

плате договор считается незаключенным,

следовательно, арендная плата в этом

случае взыскивается по ставкам, обычно

применяемым при аренде аналогичного

имущества (то же относится к порядку,

условиям и срокам внесения платы).

Судебная практика выработала положение, по которому досрочное освобождение арендуемого помещения (до прекращения в установленном порядке действия договора аренды) не является основанием прекращения обязательства арендатора по внесению арендной платы.

В большинстве случаев, кроме права пользования, арендатор приобретает право владения арендованным имуществом – вещное право, являющееся основой для вещной защиты (в том числе и против собственника) и право следования; он, кроме того становится собственником плодов и иных объективированных результатов правомерного использования арендованного имущества.

Обязанностью

арендодателя является передача имущества арендатору

в состоянии, соответствующем условиям

договора и назначению имущества.

Имущество передается со всеми

принадлежностями и относящимися к нему

документами. При не предоставлении

имущества и (или) его принадлежностей

и документов арендатор вправе истребовать

имущество или документы, или потребовать

расторжения договора и возмещения

убытков, вызванных задержкой предоставления. Судебная практика установила, что

арендодатель, который не исполнил

обязательство по передаче сданного в

аренду имущества в установленный

договором срок, вправе требовать с

арендатора внесения арендной платы

только после фактической передачи

последнему имущества.

Судебная практика установила, что

арендодатель, который не исполнил

обязательство по передаче сданного в

аренду имущества в установленный

договором срок, вправе требовать с

арендатора внесения арендной платы

только после фактической передачи

последнему имущества.

Обязанностью арендатора является своевременное внесение арендной платы и возвращение по окончании договора арендованного имущества в том состоянии, в котором оно было получено, с учетом нормального износа или в состоянии, обусловленном договором. При не возврате или несвоевременном возврате имущества, арендодатель вправе требовать внесения арендной платы за время просрочки и возмещения убытков.

Права и обязанности сторон по владению, пользованию и распоряжению арендованным имуществом:

а)

Арендатор обязан пользоваться арендованным

имуществом в соответствии с условиями

договора или назначением имущества, в

противном случае арендодатель имеет

право требовать расторжения договора

и возмещения убытков.

б) Арендатор вправе распоряжаться арендованным имуществом только с согласия арендодателя. К актам распоряжения относятся: предоставление имущества в субаренду (поднаем) или ссуду, передача прав и обязанностей по договору другому лицу (перенаем), залог арендных прав, передача их в уставный капитал и т.п. За исключением перенайма, ответственным перед арендодателем остается арендатор.

в) Арендатор может производить улучшение арендованного имущества. Отделимые улучшения являются собственностью арендатора, по окончании договора он их забирает с собой. На производство неотделимых улучшений требуется согласие арендодателя. Если согласие было получено, по окончании договора арендатору возмещаются затраты на неотделимые улучшения. Если согласия арендодателя не было, затраты возмещению не подлежат.

г)

Арендатор обязан поддерживать арендованное

имущество в исправном состоянии. Если

иное не предусмотрено договором,

арендатор несет расходы на содержание

имущества и производит текущий ремонт,

а арендодатель производит за свой счет

капитальный ремонт.

Прекращение. Помимо случаев отказа от договора, заключенного на неопределенный срок, прекращение договора возможно:

В связи с истечением срока договора. При этом арендатор, надлежащим образом исполнявший свои обязанности, имеет при прочих равных условиях преимущественное перед другими лицами право на заключение договора аренды на новый срок, уведомив об этом арендодателя. Такого права не возникает, если арендодатель не намерен вообще ни с кем заключать договор аренды на новый срок. Однако если арендодатель в течение года по окончании договора заключит договор аренды с другим лицом, арендатор вправе требовать перевода на себя прав и обязанностей по заключенному договору и возмещения убытков либо только возмещения убытков.

По требованию одной из сторон договор может быть расторгнуть в судебном порядке при существенном нарушении одной из сторон своих обязанностей (в частности, если арендатор более двух раз подряд не вносит арендную плату или арендодатель не производит капитальный ремонт).

При этом арендодатель

вправе требовать досрочного расторжения

договора только после направления

арендатору письменного предупреждения.В судебном порядке договор может быть расторгнут арендатором и в случае, если арендованное имущество окажется в непригодном для использования состоянии по обстоятельствам, за которые арендатор не отвечает (случайная гибель или повреждение имущества, если риск случайной гибели остался на собственнике).

При этом арендодатель

вправе требовать досрочного расторжения

договора только после направления

арендатору письменного предупреждения.

При этом арендодатель

вправе требовать досрочного расторжения

договора только после направления

арендатору письменного предупреждения.Договор безвозмездного пользования имуществом #9200100

Введение 3Глава I. Общая характеристика договора безвозмездного пользования имуществом 5

§1. Понятие договора безвозмездного пользования имуществом 5

§2. Признаки договора безвозмездного пользования имуществом 9

§3. Сравнительноправовой анализ института безвозмездного пользования имуществом с институтом возмездного оказания услуг 12

Глава II. Содержание договора безвозмездного пользования имуществом 15

§1. Условия и форма договора безвозмездного пользования имуществом 15

§2. Права и обязанности сторон по договору безвозмездного пользования имуществом 18

Права и обязанности сторон по договору безвозмездного пользования имуществом 18

§3. Ответственность сторон за ненадлежащее исполнение договора безвозмездного пользования имуществом 26

Заключение 29

Список использованных нормативных актов, материалов судебной практики и специальной литературы 31

Приложения 34

Актуальность темы. Правовой институт безвозмездного пользования имуществом (ссуды) имеет важное значение, поскольку с его помощью регулируются многие отношения, как на уровне обычных граждан, так и на государственном уровне. Большое количество государственного и муниципального имущества находится в безвозмездном пользовании социально значимых организаций: детские дома, дома престарелых, учреждения образования и науки, различные религиозные и общественные организации. Таким образом, безвозмездное пользование занимает важное место в деятельности государства, жизни граждан. Договор ссуды применяется в сферах, не являющихся предпринимательскими, что вытекает из его безвозмездного характера. Именно безвозмездный характер отношений предполагает, как и в договоре дарения, наличие нравственного элемента в договоре ссуды, предполагает личный характер отношений между ссудодателем и ссудополучателем.

Именно безвозмездный характер отношений предполагает, как и в договоре дарения, наличие нравственного элемента в договоре ссуды, предполагает личный характер отношений между ссудодателем и ссудополучателем.

Юридическая модель договора ссуды может быть использована для оформления и более сложных экономических отношений, к примеру для передачи в безвозмездное пользование участков лесного фонда. Но всё же договор ссуды призван регулировать, главным образом, простые житейские отношения. Соответственно, именно в этой сфере рассматриваемый договор применяется наиболее часто.

Складывающаяся правоприменительная практика показывает несовершенство действующего гражданского законодательства в части безвозмездного пользования. В этой связи существует необходимость дальнейшего изучения договора безвозмездного пользования, регулирующего отношения между ссудодателем и ссудополучателем. Отметим, что отечественный законодатель, по нашему мнению, не считает проблемы правового регулирования договора ссуды особенно значимыми. Об этом свидетельствует отсутствие упоминания о проблемах безвозмездного пользования (ссуды) в Концепции развития гражданского законодательства Российской Федерации .

Об этом свидетельствует отсутствие упоминания о проблемах безвозмездного пользования (ссуды) в Концепции развития гражданского законодательства Российской Федерации .

Степень разработанности темы. Современным вопросам правового регулирования договора ссуды посвятили свои отдельные публикации и исследования такие ученые, как: М.А. Астахова, К.Н. Анненков, М.И. Бару, М.И. Брагинский, С.Н. Братусь, В.В. Витрянский, И.В. Валявина, В.В. Залесский, Н.Д. Егоров, А.П. Елисеев, О.С. Иоффе, П.В. Крашенинников, М.Н. Малеина, Д.И. Мейер, В.П. Мозолин, Ю.В., Т.П. Сайкина, А.П. Сергеев, Г.Ф. Шершеневич и другие авторы.

Предметом исследования является правовое регулирование отношений по договору ссуды.

Объект исследования массив законодательства, действующие нормативно-правовые акты и судебная практика, складывающаяся в сфере заключения, исполнения и прекращения договора ссуды.

Целью курсовой работы является раскрытие особенностей договора ссуды.

Основные задачи курсовой работы:

1) рассмотреть подходы к определению понятия договора ссуды;

2) изучить признаки договора ссуды;

3) дать сравнительноправовой анализ института ссуды с институтом возмездного оказания услуг;

4) изучить условия договора ссуды;

5) охарактеризовать права и обязанности сторон по договору ссуды;

6) проанализировать ответственность сторон за ненадлежащее исполнение договора ссуды.

Курсовая работа состоит из введения, двух глав, объединяющих шесть параграфов, заключения, списка использованных источников и приложения.

Гражданское право. Часть 2 (курсовая работа) | СГУ

1. Источники гражданского права.

2. Осуществление и защита гражданских прав.

3. Правосубъектность граждан.

4. Опека и попечительство.

5. Признание гражданина безвестно отсутствующим и объявление гражданина умершим.

6. Правоспособность юридического лица.

7. Реорганизация и ликвидация юридического лица.

8. Несостоятельность (банкротство) юридического лица.

9. Правовой режим общества с ограниченной ответственностью.

10. Образование акционерного общества.

11. Права акционера.

12. Производственные кооперативы.

13. Государственные и муниципальные унитарные предприятия.

14. Некоммерческие организации.

15. Российская Федерация, субъекты Российской Федерации, муниципальные образования, как субъекты гражданских правоотношений.

16. Оборотоспособность объектов гражданских прав.

17. Ценные бумаги как объекты гражданских прав.

18. Защита чести, достоинства и деловой репутации.

19. Понятие, виды и форма сделок.

20. Признание сделки недействительной.

21. Представительство, его виды и оформление.

22. Исчисление сроков в гражданском праве.

23. Исковая давность.

24. Приватизация государственного и муниципального имущества.

25. Вещные права субъектов права собственности.

26. Приобретение права собственности.

27. Прекращение права собственности.

28. Владение, пользование и распоряжение имуществом, находящимся в общей совместной собственности.

29. Правовой режим имущества, находящегося в общей долевой собственности.

30. Право собственности и другие вещные права на жилые помещения.

31. Защита права собственности и других вещных прав.

32. Понятие и стороны обязательства.

33. Исполнение обязательств.

Исполнение обязательств.

34. Солидарные обязательства.

35. Договор банковского вклада и проблема защиты прав вкладчиков.

36. Безналичные расчёты.

37. Договор хранения.

38. Договоры об оказании юридических услуг (поручение, комиссия, агентский договор).

39. Договор доверительного управления имуществом.

40. Страхование имущества.

41. Страхование ответственности за причинение вреда.

42. Договор страхования предпринимательского риска.

43. Договор личного страхования.

44. Страхование автогражданской ответственности.

45. Договор простого товарищества.

46. Договор купли-продажи: история и современность.

47. Договор розничной купли-продажи.

48. Особенности защиты прав потребителей в договоре розничной купли-продажи.

49. Договор поставки товаров.

50. Договор энергоснабжения.

51. Договор купли-продажи жилых помещений.

52. Договоры купли-продажи земельных участков.

53. Договор купли-продажи предприятия.

54. Правовое регулирование поставки товаров для государственных и муниципальных нужд.

55. Договор мены.

56. Договор дарения.

57. Гражданско-правовое регулирование пожертвований (благотворительной деятельности) в современной России.

58. Отдельные аспекты правового регулирования безвозмездной передачи имущества.

59. Договоры ренты.

60. Договор пожизненного содержания с иждивением: социальные, экономические и юридические аспекты.

61. Договор проката и защита прав потребителя.

62. Договор аренды транспортных средств.

63. Договор аренды сооружений.

64. Договор аренды предприятий.

65. Договор финансовой аренды (лизинга).

66. Договор безвозмездного пользования вещью.

67. Бытовой подряд.

68. Договор строительного подряда.

69. Подрядные работы для государственных или муниципальных нужд.

70. Правовое регулирование туризма в России.

71. Договор на оказание образовательных услуг.

72. Договор перевозки груза.

73. Договор перевозки пассажира.

74. Договор фрахтования (чартера).

75. Договор транспортной экспедиции.

76. Договор займа и его виды.

77. Гражданско-правовое регулирование обязательств из проведения игр и пари.

78. Обязательства из причинения вреда.

79. Компенсация морального вреда.

80. Обязательства из причинения вреда потребителю вследствие недостатков товаров, работ или услуг.

81. Теории права интеллектуальной собственности: концепции и парадигмы.

82. Понятие авторского права по законодательству Российской Федерации.

83. Взаимосвязь авторских и смежных прав.

84. История развития авторского права в России и за рубежом.

85. Особенности наследования авторских прав.

86. Гражданско-правовые способы защиты авторских прав.

87. Понятие и виды смежных прав по законодательству Российской Федерации и зарубежных стран.

88. Охрана произведений российских авторов за рубежом.

89. Деятельность международных организаций в сфере охраны авторских и смежных прав.

90. Правовая охрана полезных моделей.

91. Охрана российских изобретений за рубежом.

92. Право на фирму.

93. Понятие ноу-хау как объекта права интеллектуальной собственности.

94. Правовой режим коллективного знака.

95. Евразийская патентная конвенция 1994 г.: общая характеристика.

96. Деятельность международных организаций в сфере охраны промышленной собственности.

97. Гражданско-правовая охрана информации.

98. Понятие инноваций и инновационной деятельности: правовой аспект.

99. Возмещение вреда, причинённого жизни или здоровью гражданина.

100. Компенсация морального вреда: судебная практика.

101. Обязательства вследствие неосновательного обогащения.

102. Возмещение вреда, причинённого вследствие недостатков товаров, работ или услуг. Защита прав потребителей.

Защита прав потребителей.

103. Завещательные распоряжения правами на денежные средства в банках.

104. Охрана интересов несовершеннолетних, недееспособных и ограниченно дееспособных граждан при разделе наследства. Судебная практика.

105. Охрана наследства и управление им. Меры по охране наследства. Доверительное управление наследственным имуществом.

106. Недействительность завещания: судебная практика.

107. Наследственная трансмиссия.

108. Наследование прав, связанных с участием в хозяйственных товариществах и обществах, производственных кооперативах.

109. Наследование прав, связанных с участием в потребительском кооперативе. Наследование предприятия.

110. Наследование имущества члена крестьянского (фермерского) хозяйства.

111. Наследование вещей ограниченных в обороте.

112. Наследование земельных участков. Особенности раздела земельного участка.

113. Наследование невыплаченных сумм, предоставленных гражданину в качестве средств к существованию.

114. Наследование имущества, предоставленного наследодателю государством или муниципальным образованием на льготных условиях.

115. Наследование государственных наград, почётных и памятных знаков.

116. Гражданско-правовая ответственность за нарушение прав авторов и патентообладателей.

117. Исключительное право на использование селекционного достижения.

118. Особенности защиты прав авторов в сети Интернет.

119. Особенности рассмотрения дел о нарушении авторских прав в суде. Доказательства по делам о нарушении авторских прав

Обязательства с участием третьих лиц

Введение (выдержка)

Задачей курсовой работы является раскрытие правового положения субъектов обязательного права, в том числе и третьих лиц.

Законодательство предусматривает, что в обязательном праве возможно привлечение третьих лиц для исполнения обязательств. Так же это можно назвать перепоручением.

Перепоручение исполнения означает, что должник возложил соверше-ние действий, направленных на исполнение обязательства, на третье лицо. При этом третье лицо не становится стороной в обязательстве, поскольку оно по отношению к кредитору выполняет только фактические действия, например, передает имущество, платит деньги, выполняет работу и т.д. Должник, не выбывая из обязательства, отвечает перед кредитором за исполнение так,

как если бы исполнение осуществлялось им лично. Т.е., должник отвечает перед кредитором за действия третьего лица.

Переадресовка исполнения означает, что должник имеет право испол-нить обязательство либо кредитору, либо лицу, прямо указанного кредитором.

Однако не возможно отобразить в полном объеме правоотношение обязательств третьих лиц без основополагающих понятий об обязательствах в целом.

22 декабря 1995 года Государственной Думой принята часть вторая Гражданского кодекса Российской Федерации. Она посвящена отдельным видам обязательств. Прежде всего, это обязательства, возникающие на основе многочисленных договоров, а также односторонних действий участников имущественных отношений. Кроме того, сюда включены правила об обязательствах, возникающих в связи с причинением имущественного вреда или вследствие неосновательного обогащения, являющихся, по существу, последствиями совершения определенных гражданских (имущественных) правонарушений.

Она посвящена отдельным видам обязательств. Прежде всего, это обязательства, возникающие на основе многочисленных договоров, а также односторонних действий участников имущественных отношений. Кроме того, сюда включены правила об обязательствах, возникающих в связи с причинением имущественного вреда или вследствие неосновательного обогащения, являющихся, по существу, последствиями совершения определенных гражданских (имущественных) правонарушений.

Другими словами, ее предмет составляют весьма разнообразные отношения, оформляющие передачу имущества (в экономическом смысле – переход товаров) от одних лиц к другим, то есть имущественный оборот в собственном смысле слова.

Гражданско-правовые обязательства разнообразны и имеют широкое применение во всех сферах хозяйственной жизни.

Дело в том, что налоговые, финансовые и административные отноше-ния, основанные на властном подчинении одной стороны другой, не могут входить в сферу гражданско-правового регулирования. Как уже отмечалось, предметом гражданского законодательства являются имущественные и связанные с ними личные неимущественные отношения, основанные на равенстве, автономии воли и имущественной самостоятельности их участников. Данное положение в полной мере относится и к гражданско-правовым обязательствам.

Как уже отмечалось, предметом гражданского законодательства являются имущественные и связанные с ними личные неимущественные отношения, основанные на равенстве, автономии воли и имущественной самостоятельности их участников. Данное положение в полной мере относится и к гражданско-правовым обязательствам.

В обязательстве отражается динамика очерченных гражданских прав и обязанностей, причем обязанности одной стороны совершить указанные действия противостоит право другой потребовать ее выполнения. Поэтому гражданские права, возникающие из обязательства, носят относительный характер, им всегда противостоят обязанности конкретного лица, от которого можно потребовать их исполнения.

В ряде случаев источником возникновения обязательств может служить судебное решение, например в ситуации, когда на рассмотрение суда сторонами переданы разногласия, возникшие при заключении договора. При таких обстоятельствах условия договора (а значит, и соответствующие обязательства сторон) определяются на основании решения суда (ст. 446 ГК).

446 ГК).

Договорные обязательства возникают на основе заключенного договора, а внедоговорные обязательства предполагают в качестве своего основания другие юридические факты. Содержание договорных обязательств определяется не только законом, но и соглашением лиц, участвующих в обязательстве. Содержание же внедоговорных обязательств зависит только от закона или закона и воли одной из сторон в обязательстве. Юридическая общность договорных обязательств позволяет к тому же выделить значительное количество общих норм права, в равной мере применимых ко всем многочисленным и разнообразным договорным обязательствам. Совокупность этих правовых норм образует общую часть института договорного права.

Внутри каждого типа выделяются отдельные группы обязательств. Каждая группа обязательств состоит из различных видов обязательств. Наконец, конкретные виды обязательств делятся на подвиды и формы обязательств.

Таким образом, как договорные, так и внедоговорные обязательства подразделяются на типы обязательств.

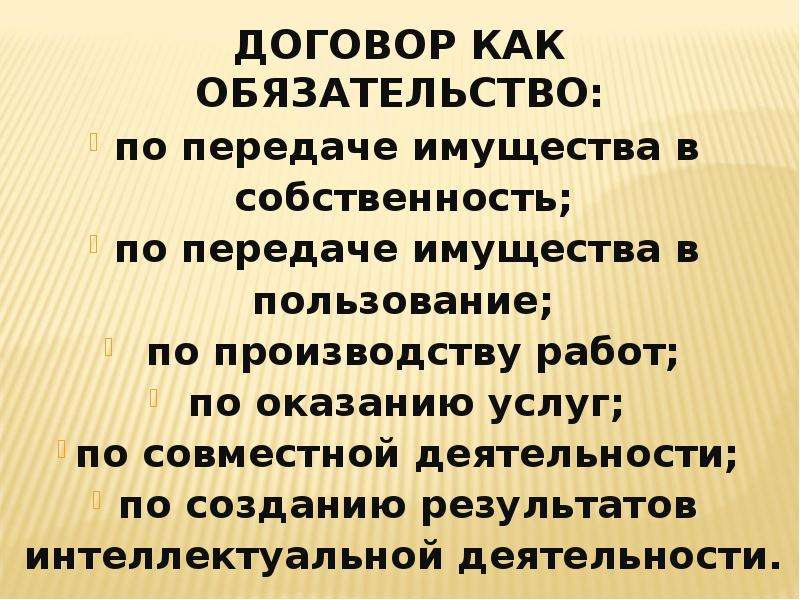

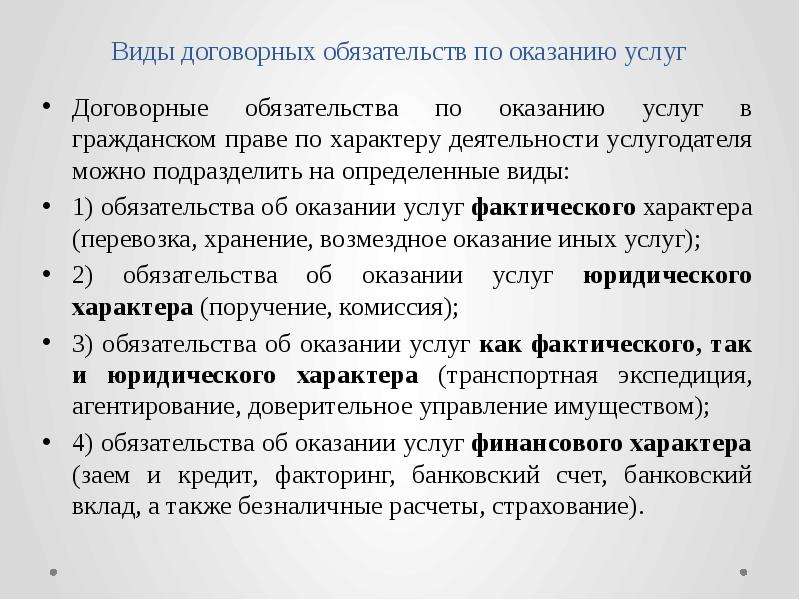

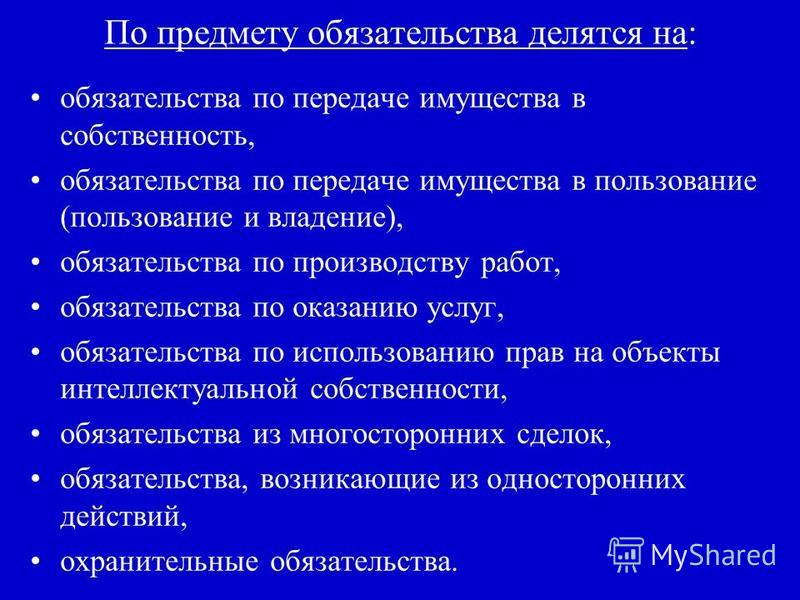

Так, в рамках договорных обязательств, в зависимости от характера опосредуемого ими перемещения материальных благ выделяются следующие типы обязательств:

– обязательства по реализации имущества;

– обязательства по предоставлению имущества в пользование;

– обязательства по выполнению работ;

– обязательства по перевозкам;

– обязательства по оказанию услуг;

– обязательства по расчетам и кредитованию;

– обязательства по страхованию;

– обязательства по совместной деятельности; смешанные обязательст-ва.

Темой исследования данной курсовой работы является исполнение обязательства с участием третьих лиц.

2.2 Права и обязанности арендодателя. Правовая характеристика договора аренды

Похожие главы из других работ:

Аренда земельного участка

3.2 Права и обязанности арендодателя земельного участка

Арендодатель имеет права и исполняет обязанности, отраженные в конкретном договоре. Кроме того, права и обязанности арендодателя, так же как и арендатора, предусмотрены законодательством…

Кроме того, права и обязанности арендодателя, так же как и арендатора, предусмотрены законодательством…

Договор аренды

2.1. Обязанности арендодателя

Арендодатель во исполнение заключенного договора обязан: 1) предоставить арендатору имущество в состоянии, соответствую-щем условиям договора аренды и назначению имущества (п. 1 ст. 611 ГК). Состояние имущества, подлежащего передаче в аренду…

Договор аренды

2.1 Обязанности арендодателя

Содержание договора представляет собой совокупность всех его условий. В свою очередь, условия договора устанавливают или конкретизируют права и обязанности сторон. Однако во всяком договоре аренды выделяются группы условий…

Договор аренды

2.1 Обязанности арендодателя

Содержание договора аренды – это совокупность прав и обязанностей сторон, выражающихся в условиях договора. Как и в любом другом договоре, в договоре аренды, с определенной степенью условности, можно выделить группы условий. ..

..

Договор аренды

2.2 Субъекты и объекты договора аренды. Права и обязанности арендодателя и арендатора

Участниками договора аренды являются арендатор и арендодатель. Арендатор – лицо, которое получает во временное владение и пользование или во временное пользование имущество и платит за это арендную плату. Арендодатель – лицо…

Договор аренды

3. Обязанности арендодателя

Арендодатель во исполнение заключенного договора обязан: 1) предоставить арендатору имущество в состоянии, соответствующем условиям договора аренды и назначению имущества (п. 1 ст. 611 ГК). Состояние имущества, подлежащего передаче в аренду…

Договор аренды

1. Общие требования к договору аренды. Права и обязанности арендодателя и арендатора

договор аренда собственность право Аренда в переводе с латинского языка означает «отдавать внаем». Аренда известна со времен античности. Тогда государство сдавало в аренду общинные земельные участки. Постепенно в аренду стали сдавать пошлины…

Постепенно в аренду стали сдавать пошлины…

Договор аренды в гражданском праве России

3. Обязанности арендодателя

Арендодатель во исполнение заключенного договора обязан: 1) предоставить арендатору имущество в состоянии, соответствующем условиям договора аренды и назначению имущества (п. 1 ст. 611 ГК). Состояние имущества, подлежащего передаче в аренду…

Договор аренды транспортных средств

2.2 Обязанности арендодателя

Договора аренды транспортного средства с экипажем заключается для того, чтобы арендатору было предоставлено транспортное средство, а также были оказаны услуги по управлению и технической эксплуатации…

Договор аренды. Понятие. Общие положения.

2.2. ПРАВА И ОБЯЗАННОСТИ АРЕНДОДАТЕЛЯ

Основной обязанностью арендодателя является предоставление имущества арендатору в состоянии, соответствующем и условиям договора аренды, и назначению имущества, а также ответственность за недостатки сданного в аренду имущества. ..

..

Договор контрактации и специфика его исполнения

4. Договор проката: понятие, права и обязанности сторон, особенности ответственности арендодателя

Договор проката — это договор аренды, в силу которого арендодатель осуществляет сдачу имущества в аренду в качестве предпринимательской деятельности, т.е. осуществляет сдачу имущества в прокат в виде промысла…

Права и обязанности сторон в договоре купли-продажи

5. Договор проката: понятие, права и обязанности сторон, особенности ответственности арендодателя

Договор проката представляет собой вид договора аренды, по которому арендодатель, сдающий имущество в аренду в качестве постоянной предпринимательской деятельности…

Правовая характеристика договора аренды

2.2 Права и обязанности арендодателя

Основной обязанностью арендодателя является предоставление имущества арендатору в состоянии, соответствующем и условиям договора аренды, и назначению имущества, а также ответственность за недостатки сданного в аренду имущества. ..

..

Правовое регулирование договора аренды в Российской Федерации

3.1 Обязанности арендодателя и арендатора

Основная обязанность арендодателя — своевременно предоставить арендатору имущество в состоянии, соответствующем условиям договора и назначению имущества, вместе со всеми его принадлежностями и относящимися к нему документами (ст. 611 ГК РФ)…

Характеристика договора аренды

2.1 Права и обязанности арендодателя

Главной обязанностью арендодателя является предоставление имущества арендатору в состоянии, которое соответствует условиям договора аренды, и ответственность за недостатки отданного в аренду имущества…

Правовое регулирование маркетинга.Договорные обязательства в сфере маркетинговой деятельности.Реферат.

Список литературы 1. Предпринимательский

договор Как известно, хорошая ориентация в

договорах позволяет предпринимателю быстро и верно выбрать оптимальную форму

взаимоотношений с другими предпринимателями. Гражданско-правовой договор юридически

закрепляет отношения между партнерами, выражающие их общую волю; договор

придает этим отношениям характер обязательств, которые защищаются силой закона. Согласно п. 1 ст. 420 ГК РФ договор

представляет собой соглашение двух или нескольких лиц об установлении,

изменении или прекращении гражданских прав и обязанностей. Договором признается

лишь соглашение, вытекающее из намерения участников породить те или иные

гражданско-правовые последствия. Поэтому можно сделать вывод о том, что всякий

договор может быть признан соглашением, но не всякое соглашение может быть признано

договором. Термин «договор» употребляется в

гражданском праве в различных значениях: как юридический факт, лежащий в основе

обязательства; как непосредственно договорное

обязательство; как документ, в котором закреплен факт

установления обязательственного правоотношения. Поэтому для практических целей

важно определять, в каком именно из приведенных значений употребляется термин

«договор» в той или иной норме Гражданского кодекса РФ. Гражданско-правовой договор юридически

закрепляет отношения между партнерами, выражающие их общую волю; договор

придает этим отношениям характер обязательств, которые защищаются силой закона. Согласно п. 1 ст. 420 ГК РФ договор

представляет собой соглашение двух или нескольких лиц об установлении,

изменении или прекращении гражданских прав и обязанностей. Договором признается

лишь соглашение, вытекающее из намерения участников породить те или иные

гражданско-правовые последствия. Поэтому можно сделать вывод о том, что всякий

договор может быть признан соглашением, но не всякое соглашение может быть признано

договором. Термин «договор» употребляется в

гражданском праве в различных значениях: как юридический факт, лежащий в основе

обязательства; как непосредственно договорное

обязательство; как документ, в котором закреплен факт

установления обязательственного правоотношения. Поэтому для практических целей

важно определять, в каком именно из приведенных значений употребляется термин

«договор» в той или иной норме Гражданского кодекса РФ. Договор – это наиболее распространенный

вид сделок. Договор подчиняется общим для всех сделок правилам. К

обязательствам, возникающим из договора, применяются общие положения об

обязательствах, если иное не предусмотрено общими правилами о договорах и

правилами об отдельных видах договоров (пп. 2, 3 ст. 420 ГК РФ). Как и любая сделка, договор является

волевым актом. Однако этот волевой акт обладает присущими ему специфическими

особенностями. Он представляет собой не разрозненные волевые действия двух или

более лиц, а единое волеизъявление, выражающее их общую волю. Для того чтобы

эта общая воля могла быть сформирована и закреплена в договоре, он должен быть

свободен от какого-либо внешнего воздействия и понятен для участников договора.

Индире Ганди, которая замечательно умела вести любые переговоры и

договариваться, принадлежит фраза: «Нельзя пожать друг другу руки со сжатыми кулаками». В гражданском праве выработаны

определенные принципы, которые служат основанием для ведения переговоров и

заключения договора. Договор – это наиболее распространенный

вид сделок. Договор подчиняется общим для всех сделок правилам. К

обязательствам, возникающим из договора, применяются общие положения об

обязательствах, если иное не предусмотрено общими правилами о договорах и

правилами об отдельных видах договоров (пп. 2, 3 ст. 420 ГК РФ). Как и любая сделка, договор является

волевым актом. Однако этот волевой акт обладает присущими ему специфическими

особенностями. Он представляет собой не разрозненные волевые действия двух или

более лиц, а единое волеизъявление, выражающее их общую волю. Для того чтобы

эта общая воля могла быть сформирована и закреплена в договоре, он должен быть

свободен от какого-либо внешнего воздействия и понятен для участников договора.

Индире Ганди, которая замечательно умела вести любые переговоры и

договариваться, принадлежит фраза: «Нельзя пожать друг другу руки со сжатыми кулаками». В гражданском праве выработаны

определенные принципы, которые служат основанием для ведения переговоров и

заключения договора. К таковым относится, прежде всего, свобода договора,

закрепленная в качестве общего принципа в ст. 1 ГК РФ, и в качестве

специального — в ст. 421 ГК РФ. Не случайно законодатель поставил данную норму

сразу после определения понятия договора в ст. 420 ГК РФ. Именно «свобода

договора» – является основополагающим условием заключения договора. Проявление свободы договора в конкретной

договорной практике имеет для сферы гражданского оборота ряд весьма важных

аспектов: 1. Участники гражданских правоотношений

свободны в решении вопроса о заключении договора. Пункт 1 ст. 421 ГК РФ

устанавливает: «…Понуждение к заключению договора не допускается, за

исключением случаев, когда обязанность заключить договор предусмотрена

настоящим Кодексом, законом или добровольно принятым обязательством». В

настоящее время случаи, когда обязанность заключить договор установлена

законом, встречаются редко. Как правило, это имеет место тогда, когда

заключение такого рода договоров соответствует интересам как всего общества в

целом, так и лица, обязанного заключить такой договор. К таковым относится, прежде всего, свобода договора,

закрепленная в качестве общего принципа в ст. 1 ГК РФ, и в качестве

специального — в ст. 421 ГК РФ. Не случайно законодатель поставил данную норму

сразу после определения понятия договора в ст. 420 ГК РФ. Именно «свобода

договора» – является основополагающим условием заключения договора. Проявление свободы договора в конкретной

договорной практике имеет для сферы гражданского оборота ряд весьма важных

аспектов: 1. Участники гражданских правоотношений

свободны в решении вопроса о заключении договора. Пункт 1 ст. 421 ГК РФ

устанавливает: «…Понуждение к заключению договора не допускается, за

исключением случаев, когда обязанность заключить договор предусмотрена

настоящим Кодексом, законом или добровольно принятым обязательством». В

настоящее время случаи, когда обязанность заключить договор установлена

законом, встречаются редко. Как правило, это имеет место тогда, когда

заключение такого рода договоров соответствует интересам как всего общества в

целом, так и лица, обязанного заключить такой договор. а) в соответствии с п. 1 ст. 343 ГК РФ

залогодатель или залогодержатель в зависимости от того, у кого из них находится

заложенное имущество, обязан, если иное не предусмотрено законом или договором,

застраховать за счет залогодателя заложенное имущество; б) в законодательстве предусмотрена

обязанность для поставщиков, обладающих монополией на производство отдельных

видов продукции, к заключению договоров на поставку продукции для федеральных

государственных нужд. 2. Свобода договора предусматривает

свободу выбора партнера при заключении договора. Например, когда залогодатель

или залогодержатель в силу закона обязан заключить договор страхования

заложенного имущества, за ним сохраняется свобода выбора страховщика, с которым

будет заключен договор страхования. Вместе с тем гражданское законодательство

(ст. 426 ГК РФ) обязывает коммерческую организацию, которая по характеру своей

деятельности в отношении каждого, кто к ней обратился, обязана осуществлять

продажу товаров, выполнение работ или оказание услуг, заключать с обратившейся

стороной (потребителем) публичный договор. а) в соответствии с п. 1 ст. 343 ГК РФ

залогодатель или залогодержатель в зависимости от того, у кого из них находится

заложенное имущество, обязан, если иное не предусмотрено законом или договором,

застраховать за счет залогодателя заложенное имущество; б) в законодательстве предусмотрена

обязанность для поставщиков, обладающих монополией на производство отдельных

видов продукции, к заключению договоров на поставку продукции для федеральных

государственных нужд. 2. Свобода договора предусматривает

свободу выбора партнера при заключении договора. Например, когда залогодатель

или залогодержатель в силу закона обязан заключить договор страхования

заложенного имущества, за ним сохраняется свобода выбора страховщика, с которым

будет заключен договор страхования. Вместе с тем гражданское законодательство

(ст. 426 ГК РФ) обязывает коммерческую организацию, которая по характеру своей

деятельности в отношении каждого, кто к ней обратился, обязана осуществлять

продажу товаров, выполнение работ или оказание услуг, заключать с обратившейся

стороной (потребителем) публичный договор. К подобным организациям относятся

предприятия розничной торговли, транспорта общего пользования, связи,

энергоснабжения, медицинские, гостиничного обслуживания и т.п. При

необоснованном отказе от заключения публичного договора суд может понудить

коммерческую организацию заключить договор и обязать возместить убытки

потребителю. Ограничение свободы коммерческой организации в выборе партнера

договора объясняется необходимостью защиты интересов потребителей и

потребностей общества. 3. Свобода договора предполагает свободу

участников гражданского оборота в выборе вида договора. В соответствии с пп. 2,

3 ст. 421 ГК РФ стороны могут заключить договор: а) предусмотренный законом или иными

правовыми актами; б) не предусмотренный законом или иными

правовыми актами; в) смешанный договор, т.е. состоящий из

элементов нескольких различных договоров, предусмотренных законом или иными

правовыми актами. К отношениям сторон по смешанному договору применяются в

соответствующих частях правила о договорах, элементы которых содержатся в

смешанном договоре, если иное не вытекает из соглашения сторон или существа

смешанного договора. К подобным организациям относятся

предприятия розничной торговли, транспорта общего пользования, связи,

энергоснабжения, медицинские, гостиничного обслуживания и т.п. При

необоснованном отказе от заключения публичного договора суд может понудить

коммерческую организацию заключить договор и обязать возместить убытки

потребителю. Ограничение свободы коммерческой организации в выборе партнера

договора объясняется необходимостью защиты интересов потребителей и

потребностей общества. 3. Свобода договора предполагает свободу

участников гражданского оборота в выборе вида договора. В соответствии с пп. 2,

3 ст. 421 ГК РФ стороны могут заключить договор: а) предусмотренный законом или иными

правовыми актами; б) не предусмотренный законом или иными

правовыми актами; в) смешанный договор, т.е. состоящий из

элементов нескольких различных договоров, предусмотренных законом или иными

правовыми актами. К отношениям сторон по смешанному договору применяются в

соответствующих частях правила о договорах, элементы которых содержатся в

смешанном договоре, если иное не вытекает из соглашения сторон или существа

смешанного договора. Так, суд применил правила о договорах хранения и правила о

договорах имущественного найма к договору, по которому один гражданин оста вил

другому на хранение пианино, разрешив им пользоваться в качестве платы за

хранение. 4. Свобода договора предполагает свободу в

формулировании условий договора. В соответствии с п. 4 ст. 421 ГК РФ условия

договора определяются по усмотрению сторон, кроме случаев, когда содержание

соответствующего условия предписано законом или иными правовыми актами. В

случаях, когда условие договора предусмотрено нормой, которая применяется

постольку, поскольку соглашением сторон не установлено иное (диспозитивная

норма), стороны могут своим соглашением исключить ее применение либо установить

условие, отличное от предусмотренного в ней. При отсутствии такого соглашения

условие договора определяется диспозитивной нормой. Например, п. 2 ст. 616 ГК РФ

устанавливает, что арендатор обязан производить за свой счет текущий ремонт,

если иное не установлено законом или договором. Так, суд применил правила о договорах хранения и правила о

договорах имущественного найма к договору, по которому один гражданин оста вил

другому на хранение пианино, разрешив им пользоваться в качестве платы за

хранение. 4. Свобода договора предполагает свободу в

формулировании условий договора. В соответствии с п. 4 ст. 421 ГК РФ условия

договора определяются по усмотрению сторон, кроме случаев, когда содержание

соответствующего условия предписано законом или иными правовыми актами. В

случаях, когда условие договора предусмотрено нормой, которая применяется

постольку, поскольку соглашением сторон не установлено иное (диспозитивная

норма), стороны могут своим соглашением исключить ее применение либо установить

условие, отличное от предусмотренного в ней. При отсутствии такого соглашения

условие договора определяется диспозитивной нормой. Например, п. 2 ст. 616 ГК РФ

устанавливает, что арендатор обязан производить за свой счет текущий ремонт,

если иное не установлено законом или договором. Если для отдельных видов аренды

законом не установлено иное, то стороны при заключении договора аренды могут

прийти к соглашению о том, что текущий ремонт будет производить за свой счет

арендодатель, а не арендатор, как это предусмотрено п. 2 ст. 616 ГК РФ. В соответствии с п. 4 ст. 421 ГК РФ

стороны договора свободны установить для регулирования своих взаимоотношений правила,

отличающиеся от тех, которые предусмотрены диспозитивными нормами права, а,

следовательно, определить свои права и обязанности. При всей свободе договора последний должен

соответствовать обязательным для сторон правилам, установленным законом и иными

правовыми актами (императивным нормам), действующими в момент его заключения.

Существование императивных норм обусловлено необходимостью защиты публичных

интересов или интересов слабой стороны договора. Так, в целях защиты интересов

потребителей п. 2 ст. 426 ГК РФ устанавливает, что цена товаров, работ и услуг,

а также иные условия публичного договора устанавливаются одинаковыми для всех

потребителей. Если для отдельных видов аренды

законом не установлено иное, то стороны при заключении договора аренды могут

прийти к соглашению о том, что текущий ремонт будет производить за свой счет

арендодатель, а не арендатор, как это предусмотрено п. 2 ст. 616 ГК РФ. В соответствии с п. 4 ст. 421 ГК РФ

стороны договора свободны установить для регулирования своих взаимоотношений правила,

отличающиеся от тех, которые предусмотрены диспозитивными нормами права, а,

следовательно, определить свои права и обязанности. При всей свободе договора последний должен

соответствовать обязательным для сторон правилам, установленным законом и иными

правовыми актами (императивным нормам), действующими в момент его заключения.

Существование императивных норм обусловлено необходимостью защиты публичных

интересов или интересов слабой стороны договора. Так, в целях защиты интересов

потребителей п. 2 ст. 426 ГК РФ устанавливает, что цена товаров, работ и услуг,

а также иные условия публичного договора устанавливаются одинаковыми для всех

потребителей. Если после заключения договора принят закон, устанавливающий

обязательные для сторон правила иные, чем те, которые действовали при

заключении договора, условия заключенного договора сохраняют силу, кроме

случаев, когда в законе установлено, что его действие распространяется на

отношения, возникшие из ранее заключенных договоров (п. 2 ст. 422 ГК РФ). Иными

словами, к договорам применяется следующее общее правило – «закон обратной силы

не имеет», что, несомненно, придает устойчивость гражданскому обороту.

Участники договора имеют правовые гарантии стабильности законодательства. Это

значит, что последующие изменения в законодательстве не могут изменить условий

заключенных ими договоров. Вместе с тем потребности дальнейшего развития

гражданского оборота могут натолкнуться на такие препятствия, которые заложены

в условиях заключенных договоров. В целях преодоления этих препятствий в п. 2

ст. 422 ГК РФ предусмотрена возможность изменения условий уже заключенных

договоров путем введения обязательных для участников договора правил, обратная

сила которых установлена законом. Если после заключения договора принят закон, устанавливающий

обязательные для сторон правила иные, чем те, которые действовали при

заключении договора, условия заключенного договора сохраняют силу, кроме

случаев, когда в законе установлено, что его действие распространяется на

отношения, возникшие из ранее заключенных договоров (п. 2 ст. 422 ГК РФ). Иными

словами, к договорам применяется следующее общее правило – «закон обратной силы

не имеет», что, несомненно, придает устойчивость гражданскому обороту.

Участники договора имеют правовые гарантии стабильности законодательства. Это

значит, что последующие изменения в законодательстве не могут изменить условий

заключенных ими договоров. Вместе с тем потребности дальнейшего развития

гражданского оборота могут натолкнуться на такие препятствия, которые заложены

в условиях заключенных договоров. В целях преодоления этих препятствий в п. 2

ст. 422 ГК РФ предусмотрена возможность изменения условий уже заключенных

договоров путем введения обязательных для участников договора правил, обратная

сила которых установлена законом. Иные правовые акты не могут действовать с обратной

силой в отношении заключенных договоров. Таким образом, идея автономии воли,

воплощенная в Гражданском кодексе РФ, зависит от самого субъекта права. Именно свобода договора лежит в основе

определения сторонами своих прав и обязанностей, выражающихся в содержании

договора. Гражданские права и обязанности, порождаемые, изменяемые или

прекращаемые договором, составляют содержание обязательственного отношения,

возникающего из договора. К обязательствам, возникающим из договора,

применяются общие положения об обязательствах, если иное не предусмотрено

общими правилами о договорах и правилами об отдельных видах договоров (пп. 2, 3

ст. 420 ГК РФ). 2. Значение договора Как известно, договор относится к

уникальным правовым средствам, в рамках которого интерес каждой стороны, в

принципе, может быть удовлетворен лишь посредством удовлетворения интереса

другой стороны. «Правила игры нужно знать, но лучше устанавливать их самому»

(Анджей Сток, польский афорист). Иные правовые акты не могут действовать с обратной

силой в отношении заключенных договоров. Таким образом, идея автономии воли,

воплощенная в Гражданском кодексе РФ, зависит от самого субъекта права. Именно свобода договора лежит в основе

определения сторонами своих прав и обязанностей, выражающихся в содержании

договора. Гражданские права и обязанности, порождаемые, изменяемые или

прекращаемые договором, составляют содержание обязательственного отношения,

возникающего из договора. К обязательствам, возникающим из договора,

применяются общие положения об обязательствах, если иное не предусмотрено

общими правилами о договорах и правилами об отдельных видах договоров (пп. 2, 3

ст. 420 ГК РФ). 2. Значение договора Как известно, договор относится к

уникальным правовым средствам, в рамках которого интерес каждой стороны, в

принципе, может быть удовлетворен лишь посредством удовлетворения интереса

другой стороны. «Правила игры нужно знать, но лучше устанавливать их самому»

(Анджей Сток, польский афорист). Тем не менее, каждый участник ищет

оптимальное положение в договорном сотрудничестве, причем зачастую более

выгодное по отношению к другой стороне. Это и порождает необходимость поиска

компромисса между сторонами. Договор становится результатом компромисса. Поэтому предприниматели осуществляют

маркетинг сделки, т.е. маркетинг, направленный на получение выгод от сделки,

заключаемой в данный момент, с возможной ориентацией на установление

долгосрочных взаимовыгодных отношений между партнерами. Договор, учитывающий множество интересов

сторон и третьих лиц, способен обеспечить такую организованность и стабильность

в экономическом обороте, которых невозможно добиться с помощью самых жестких

административно-правовых средств. Договор – это наиболее традиционное

средство связи между производством и потреблением и немедленного реагирования

на потребности общества со стороны производства. В силу этого именно

договорно-правовая форма способна обеспечить необходимый баланс между спросом и

предложением, насытить рынок теми товарами, в которых нуждается потребитель. Тем не менее, каждый участник ищет

оптимальное положение в договорном сотрудничестве, причем зачастую более

выгодное по отношению к другой стороне. Это и порождает необходимость поиска

компромисса между сторонами. Договор становится результатом компромисса. Поэтому предприниматели осуществляют

маркетинг сделки, т.е. маркетинг, направленный на получение выгод от сделки,

заключаемой в данный момент, с возможной ориентацией на установление

долгосрочных взаимовыгодных отношений между партнерами. Договор, учитывающий множество интересов

сторон и третьих лиц, способен обеспечить такую организованность и стабильность

в экономическом обороте, которых невозможно добиться с помощью самых жестких

административно-правовых средств. Договор – это наиболее традиционное

средство связи между производством и потреблением и немедленного реагирования

на потребности общества со стороны производства. В силу этого именно

договорно-правовая форма способна обеспечить необходимый баланс между спросом и

предложением, насытить рынок теми товарами, в которых нуждается потребитель. Договор позволяет участникам экономического оборота отчуждать материальные

ценности, получая взамен их соответствующий денежный или товарный эквивалент. С

помощью договора совершенствуется и процесс распределения произведенных в

обществе материальных благ, поскольку договор позволяет доставить произведенный

продукт тому, кто в нем нуждается. Договор обеспечивает эффективный обмен

произведенными и распределенными материальными благами в случае изменения

потребностей участников экономического оборота. С другой стороны, договор может быть

применен и в противозаконных целях, например как средство ограничения

конкуренции. Эти и многие другие качества договора с

неизбежностью обусловливают усиление его роли и расширение сферы применения по

мере становления рыночной экономики. Вместе с тем свойства договора сохраняются

лишь до тех пор, пока обеспечивается установленная в Гражданском кодексе РФ

свобода договора. Распространенное ранее в условиях плановой

экономики понуждение к заключению договоров превращало договор в фикцию, лишало

его таких свойств, без которых он существовать не может, и договор становился

декоративным придатком планово-административных актов. Договор позволяет участникам экономического оборота отчуждать материальные

ценности, получая взамен их соответствующий денежный или товарный эквивалент. С

помощью договора совершенствуется и процесс распределения произведенных в

обществе материальных благ, поскольку договор позволяет доставить произведенный

продукт тому, кто в нем нуждается. Договор обеспечивает эффективный обмен

произведенными и распределенными материальными благами в случае изменения

потребностей участников экономического оборота. С другой стороны, договор может быть

применен и в противозаконных целях, например как средство ограничения

конкуренции. Эти и многие другие качества договора с

неизбежностью обусловливают усиление его роли и расширение сферы применения по

мере становления рыночной экономики. Вместе с тем свойства договора сохраняются

лишь до тех пор, пока обеспечивается установленная в Гражданском кодексе РФ

свобода договора. Распространенное ранее в условиях плановой

экономики понуждение к заключению договоров превращало договор в фикцию, лишало

его таких свойств, без которых он существовать не может, и договор становился

декоративным придатком планово-административных актов. Поэтому современные предпринимательские

отношения немыслимы без строгого соблюдения основных принципов договорного

права, которыми являются: свобода договора, равенство сторон, диспозитивность

норм договорного законодательства, обязательность надлежащего исполнения,

ответственность за неисполнение, презумпция вины должника. Сравнительно незначительный опыт

договорных отношений в российском бизнесе демонстрирует низкую договорную

культуру участников. Не доработав сделку, ее участники зачастую пытаются

сделать ее недействительной или призывают друг друга к морали и совести. 3. Виды договоров Содержащийся в Гражданском кодексе РФ и

специальном законодательстве (например, Федеральный закон от 29 октября 1998 г. «О финансовой аренде

(лизинге)») перечень видов договоров не является исчерпывающим. Любой участник

гражданского оборота (в том числе предприниматель) вправе заключать договор, не

названный, и следовательно, прямо не предусмотренный законодательством. Но при

этом важное практическое значение имеет деление договоров на отдельные виды, из

которых для предпринимателей актуальны основные и предварительные договоры;

договоры в пользу их участников и договоры в пользу третьих лиц; договоры

согласно отдельным видам обязательств (в том числе такие предпринимательские

договоры, как поставка, лизинг, коммерческая концессия). Поэтому современные предпринимательские

отношения немыслимы без строгого соблюдения основных принципов договорного

права, которыми являются: свобода договора, равенство сторон, диспозитивность

норм договорного законодательства, обязательность надлежащего исполнения,

ответственность за неисполнение, презумпция вины должника. Сравнительно незначительный опыт

договорных отношений в российском бизнесе демонстрирует низкую договорную

культуру участников. Не доработав сделку, ее участники зачастую пытаются

сделать ее недействительной или призывают друг друга к морали и совести. 3. Виды договоров Содержащийся в Гражданском кодексе РФ и

специальном законодательстве (например, Федеральный закон от 29 октября 1998 г. «О финансовой аренде

(лизинге)») перечень видов договоров не является исчерпывающим. Любой участник

гражданского оборота (в том числе предприниматель) вправе заключать договор, не

названный, и следовательно, прямо не предусмотренный законодательством. Но при

этом важное практическое значение имеет деление договоров на отдельные виды, из

которых для предпринимателей актуальны основные и предварительные договоры;

договоры в пользу их участников и договоры в пользу третьих лиц; договоры

согласно отдельным видам обязательств (в том числе такие предпринимательские

договоры, как поставка, лизинг, коммерческая концессия). Основной договор непосредственно порождает

права и обязанности сторон, в то время как предварительный договор содержит

обязательное условие о заключении основного договора в будущем. Предварительный

договор отличают несколько факторов: предварительный договор заключается в

форме, установленной для основного договора, но в любом случае — в письменной

форме; в предварительном договоре указывается срок, в который стороны обязуются

заключить основной договор (если срок не установлен, то основной договор

подлежит заключению в течение одного года с момента заключения предварительного

договора; условия предварительного договора должны позволять установить условия

основного договора (ст. 429 ГК РФ). Зачастую перечисленные факторы отсутствуют

в таких известных в предпринимательской сфере документах, как соглашение о

намерении или гарантийное письмо и следовательно, эти документы не аналогичны

по юридической силе предварительному договору. Договором в пользу третьего лица признается

договор, в котором стороны установили, что должник обязан произвести исполнение

не кредитору, а указанному (или не указанному) в договоре третьему лицу,

имеющему право требовать от должника исполнения обязательства в свою пользу. Основной договор непосредственно порождает

права и обязанности сторон, в то время как предварительный договор содержит

обязательное условие о заключении основного договора в будущем. Предварительный

договор отличают несколько факторов: предварительный договор заключается в

форме, установленной для основного договора, но в любом случае — в письменной

форме; в предварительном договоре указывается срок, в который стороны обязуются

заключить основной договор (если срок не установлен, то основной договор

подлежит заключению в течение одного года с момента заключения предварительного

договора; условия предварительного договора должны позволять установить условия

основного договора (ст. 429 ГК РФ). Зачастую перечисленные факторы отсутствуют

в таких известных в предпринимательской сфере документах, как соглашение о

намерении или гарантийное письмо и следовательно, эти документы не аналогичны

по юридической силе предварительному договору. Договором в пользу третьего лица признается

договор, в котором стороны установили, что должник обязан произвести исполнение

не кредитору, а указанному (или не указанному) в договоре третьему лицу,

имеющему право требовать от должника исполнения обязательства в свою пользу. Так, если арендатор заключил договор страхования арендованного имущества в

пользу его собственника (арендодателя), то право требования выплаты страхового

возмещения при наступлении страхового случая принадлежит арендодателю, в пользу

которого и заключен договор страхования. Предпринимательским договором можно

назвать возмездный гражданско-правовой договор, где сторонами или одной из

сторон выступают предприниматели, заключенный в предпринимательских целях и

влекущий за собой возникновение, изменение или прекращение гражданских прав и

обязанностей в сфере предпринимательства. В гражданском праве выработана система

предпринимательских договоров, учитывающих особенности отдельных видов

экономических отношений. Следует определить основные типы

предпринимательских договоров по содержащимся в них обязательствам: Торговые договоры по передаче имущества в

собственность (поставка, мена, товарный кредит). Договоры по передаче имущества во владение

и (или) пользование (аренда, прокат, лизинг, доверительное управление). Так, если арендатор заключил договор страхования арендованного имущества в

пользу его собственника (арендодателя), то право требования выплаты страхового

возмещения при наступлении страхового случая принадлежит арендодателю, в пользу

которого и заключен договор страхования. Предпринимательским договором можно

назвать возмездный гражданско-правовой договор, где сторонами или одной из

сторон выступают предприниматели, заключенный в предпринимательских целях и

влекущий за собой возникновение, изменение или прекращение гражданских прав и

обязанностей в сфере предпринимательства. В гражданском праве выработана система

предпринимательских договоров, учитывающих особенности отдельных видов

экономических отношений. Следует определить основные типы

предпринимательских договоров по содержащимся в них обязательствам: Торговые договоры по передаче имущества в

собственность (поставка, мена, товарный кредит). Договоры по передаче имущества во владение

и (или) пользование (аренда, прокат, лизинг, доверительное управление). Договоры предоставления услуг

(информационных, консалтинговых, рекламных, юридических, страховых,

транспортных, складского хранения товаров и т.д.). Особенность этих договоров в

том, что услуга является деятельностью, не имеющей вещественного результата.

Данная группа договоров включает также посреднические договоры (комиссия,

коммерческая концессия, коммерческое агентирование) и представительские

договоры (коммерческое представительство). Договоры выполнения работ

(научно-исследовательские, проектные, изыскательские, строительные, маркетинговые,

оценочные, аудиторские и т.д.). Договоры о совместных действиях или

деятельности (простое товарищество, консорциум, холдинг, финансово-промышленная

группа). Финансовые договоры (банковский счет,

вклад, кредит, заем, финансирование под уступку денежного требования). Договоры по передаче прав на объекты

интеллектуальной собственности предпринимателя (уступка патента, коммерческая

концессия, лицензионное соглашение). Договоры по передаче исключительных прав

предпринимателя (дистрибутив). Договоры предоставления услуг

(информационных, консалтинговых, рекламных, юридических, страховых,

транспортных, складского хранения товаров и т.д.). Особенность этих договоров в

том, что услуга является деятельностью, не имеющей вещественного результата.

Данная группа договоров включает также посреднические договоры (комиссия,

коммерческая концессия, коммерческое агентирование) и представительские

договоры (коммерческое представительство). Договоры выполнения работ

(научно-исследовательские, проектные, изыскательские, строительные, маркетинговые,

оценочные, аудиторские и т.д.). Договоры о совместных действиях или

деятельности (простое товарищество, консорциум, холдинг, финансово-промышленная

группа). Финансовые договоры (банковский счет,

вклад, кредит, заем, финансирование под уступку денежного требования). Договоры по передаче прав на объекты

интеллектуальной собственности предпринимателя (уступка патента, коммерческая