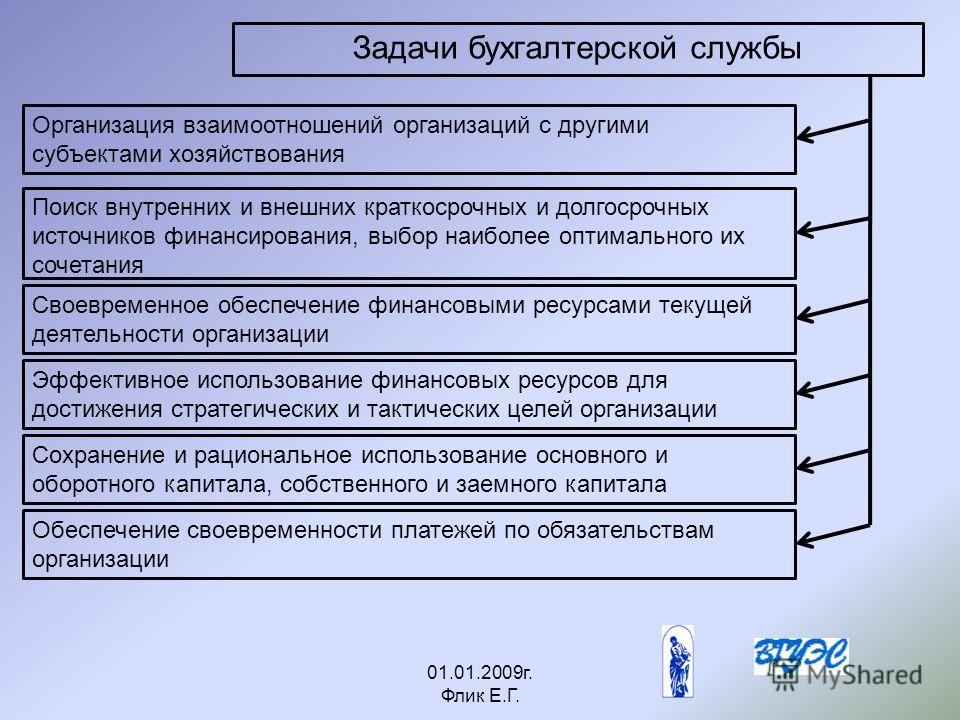

Организация структуры бухгалтерии на предприятии, оптимальная численность сотрудников

Содержание

Способы ведения учета

Численность сотрудников

Структура бухгалтерии на предприятии

Альтернативный вариант ведения учета

Бухгалтерский учет — один из важнейших бизнес-процессов в компании. Он «пронизывает» все сферы деятельности фирмы и во многом определяет ее финансовое благополучие и безопасность. А качество самого учета, в свою очередь, зависит от его грамотной организации. Рассмотрим, какой может быть организация структуры бухгалтерии на предприятии, как она влияет на эффективность работы.

Прежде чем говорить о типах организации структуры бухгалтерии, нужно отметить, что собственная учетная служба — это лишь один из возможных вариантов.

Закон предоставляет руководителю право не только сформировать бухгалтерский отдел, но и выбрать другие способы ведения учета:

- Вести бухгалтерию самостоятельно.

Напомним, по закону возложить на себя обязанности по ведению бухучета могут только руководители предприятий малого или среднего бизнеса и компании, применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Напомним, по закону возложить на себя обязанности по ведению бухучета могут только руководители предприятий малого или среднего бизнеса и компании, применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. - Заключить гражданско-правовой договор со сторонним специалистом.

- Отдать учет на аутсорсинг, передав бухгалтерские функции консалтинговой фирме.

Напомним, по закону возложить на себя обязанности по ведению бухучета могут только руководители предприятий малого или среднего бизнеса и компании, применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Напомним, по закону возложить на себя обязанности по ведению бухучета могут только руководители предприятий малого или среднего бизнеса и компании, применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.Если владелец бизнеса решил создавать собственную бухгалтерскую службу, то в первую очередь встает вопрос о ее численности.

Штат работников бухгалтерии прямо не зависит ни от общей численности персонала, ни от оборотов компании. Учет — это в первую очередь обработка документов, поэтому его трудоемкость вытекает из количества «бумаг».

Бухгалтерский документооборот (организация и порядок ведения)

А ведь одна и та же выручка может складываться как из 2-3 отгрузочных документов, так и из нескольких сотен. А если взять, например, зарплату, то зачастую проще начислить ее для 100-150 офисных сотрудников, работающих на окладе, чем для 20-30 рабочих по сложным сдельным тарифам.

А если взять, например, зарплату, то зачастую проще начислить ее для 100-150 офисных сотрудников, работающих на окладе, чем для 20-30 рабочих по сложным сдельным тарифам.

Для оценки трудоемкости можно взять нормативы, утвержденные постановлением Минтруда РФ от 26.09.95 № 56. Они рекомендованы для бюджетных организаций, но могут использоваться и коммерческими в качестве ориентира.

Специалисты Минтруда рекомендуют применять для оценки необходимой численности бухгалтерии следующую формулу:

Ч=(Т/1910) х Кн, где

Т — общая трудоемкость всех функций, выполняемых бухгалтерами в год;

Кн — коэффициент невыходов:

Кн=1+(Пн/(100), где

Пн — предполагаемый процент невыходов (отпуска, больничные и т.п.).

1910 — среднее число рабочих часов в год, которое рекомендуют использовать разработчики инструкции.

Трудоемкость всех основных учетных функций приведена в таблицах (часть 3 нормативов).

Пример

Предположим, что общая плановая трудоемкость всех работ, выполняемых бухгалтерами за год, получилась равной 4000 часам. Коэффициент невыходов — 1,15.

Ч=(4000/1910) х 1,15=2,40

По правилам арифметики расчетное количество специалистов нужно округлить до 2. Но здесь следует учесть и другие факторы. Упомянутое постановление № 56 было принято в 1995 году. На тот момент уровень автоматизации учетных процессов был существенно ниже, чем сейчас.

Поэтому, используя нормативы Минтруда, нужно учитывать, в какой мере реализована в вашей компании автоматизация учета. Во многих случаях это позволяет существенно снизить потребность в кадрах.

Подробнее

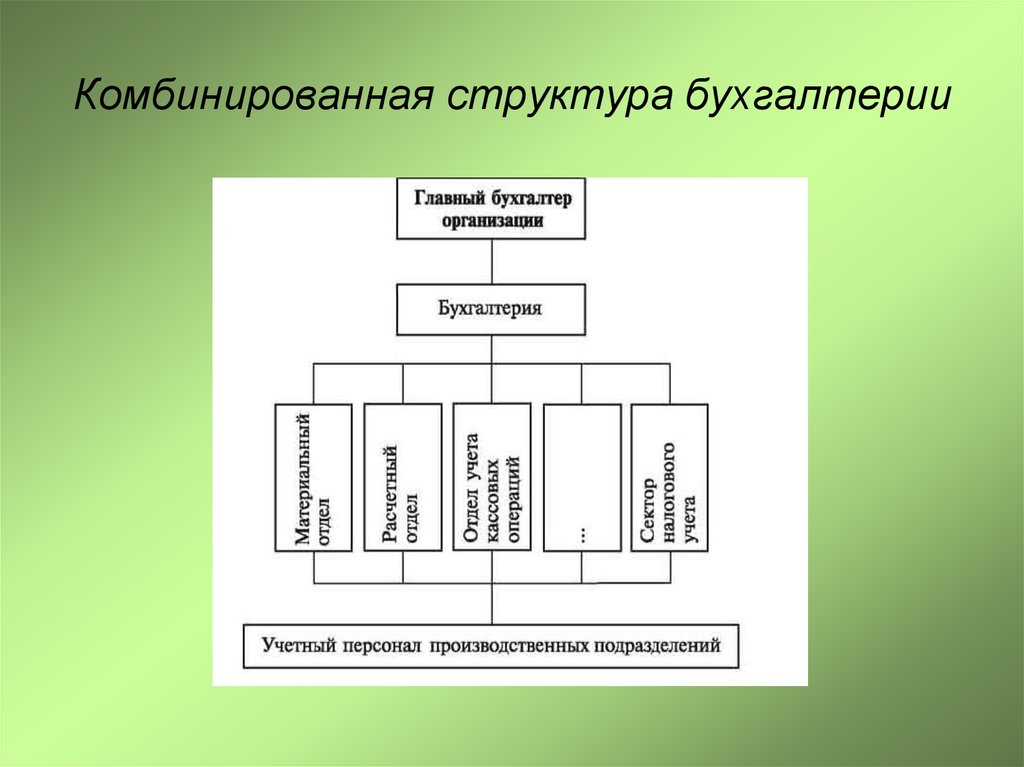

В зависимости от масштаба деятельности организация бухгалтерской службы возможна в трех основных вариантах.

Линейная организация структуры бухгалтерии является самой простой и применяется в небольших компаниях. В этом случае каждый работник отвечает за свой участок и отчитывается непосредственно перед главбухом. Этот вариант удобен, если численность сотрудников бухгалтерии не превышает 6-8 человек, т.к. при большем штате непосредственное управление уже затруднено.

Этот вариант удобен, если численность сотрудников бухгалтерии не превышает 6-8 человек, т.к. при большем штате непосредственное управление уже затруднено.

Вертикальная структура применяется в более крупных организациях. В этом случае у главбуха есть несколько заместителей, каждый из которых курирует отдельное направление или несколько направлений.

В последнем случае структура работы бухгалтерии начинает «ветвиться». Вводятся должности других линейных руководителей, например, старших бухгалтеров. Они непосредственно руководят рядовыми специалистами, подчиняются заместителям главбуха и отвечают за отдельные участки.

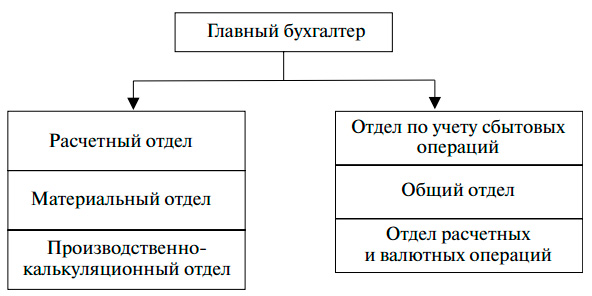

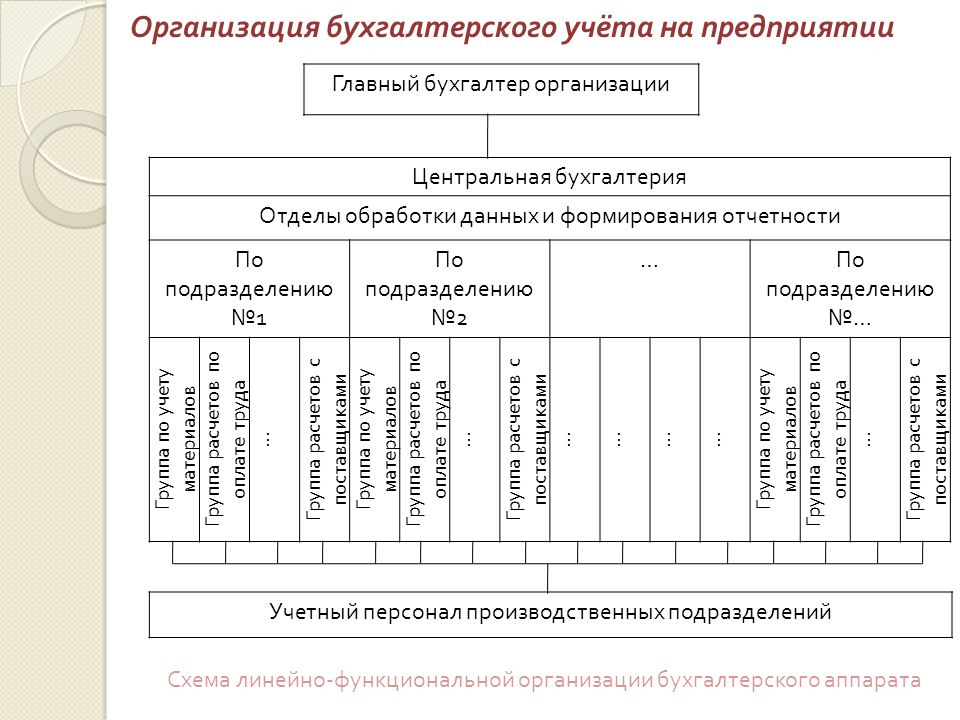

При подобной системе могут быть выделены, например, следующие отделы бухгалтерии:

- Расчетный: начисление заработной платы, прочих выплат сотрудникам и страховых взносов.

- Финансовый: учет движения по расчетным счетам и кассе.

- Производственный: калькулирование себестоимости.

- Реализации: выписка документов покупателям.

- Материальный: оприходование документов от поставщиков и списание материалов.

- Налоговый: начисление обязательных платежей.

Схема аппарата бухгалтерии в данном случае может выглядеть следующим образом:

Функциональная структура бухгалтерии характерна для крупных предприятий, включающих в себя обособленные подразделения. В этом случае в каждом из них производятся все учетные операции. Заместитель главного бухгалтера, контролирующий учет в подразделении, наделяется большинством функций главбуха. Сам же руководитель бухгалтерской службы осуществляет общую координацию и руководит процессом консолидации данных.

Бухгалтерский отдел организации в целом, включая главбуха, подчиняется непосредственно генеральному директору или другому представителю высшего руководства, курирующему финансовую область. Это может быть заместитель по экономике, финансовый директор и т. п.

п.

Как видим, организация работы бухгалтерской службы — весьма непростой процесс. В итоге, даже когда все вроде бы налажено, могут возникнуть непредвиденные ситуации. Бухгалтер может заболеть, неожиданно уволиться, да и просто допустить ошибку в расчетах. Также возможны и конфликтные ситуации. Все это снижает эффективность работы. А в итоге за все упущения несут ответственность руководитель и собственники бизнеса. Особенно, если речь идет о неверном исчислении налогов.

Кто несет ответственность за организацию бухгалтерского учета

Подобных проблем можно избежать, если бухгалтерский учет ведет аутсорсинговая компания.

Преимущества работы с профессиональной командой наиболее ярко проявляются в форс-мажорных ситуациях: «уход» базы, необходимость срочного восстановления учета, внезапные проверки налоговых и правоохранительных органов.

Даже если ваши бухгалтеры добросовестно исполняют свои текущие обязанности, это еще не гарантирует отсутствие «сюрпризов» при неожиданном визите проверяющих. Работники далеко не всегда знают свои права и обязанности при общении с инспекторами или полицейскими, поэтому нередко исполняют их незаконные требования, что может повредить организации в дальнейшем.

Работники далеко не всегда знают свои права и обязанности при общении с инспекторами или полицейскими, поэтому нередко исполняют их незаконные требования, что может повредить организации в дальнейшем.

Если учет ведет наша команда — вы готовы к проверке в любой момент. Все необходимые документы оформлены и подшиты, база данных актуализирована и соответствует бумажной информации.

Организационная структура отдела бухгалтерии зависит от масштабов бизнеса и других особенностей компании.

Численность бухгалтеров зависит в первую очередь от количества обрабатываемых документов. Но необходимо принимать во внимание и другие факторы, например, уровень автоматизации.

Если собственник не желает тратить время и ресурсы на организацию собственной бухгалтерской службы, учет можно передать аутсорсинговой компании

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Поделиться статьей

2.

Способы организации бухгалтерской службы на предприятии. Права и обязанности главного бухгалтера

Способы организации бухгалтерской службы на предприятии. Права и обязанности главного бухгалтераЭффективность деятельности предприятий во многом зависит от организации бухгалтерского учета.

Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и контроля за рациональным использованием производственных ресурсов и готовой продукции.

Организационно-методические основы бухгалтерского учета и отчетности в Российской федерации регламентируются законодательством РФ. Общие правила и ведения и организации бухгалтерского учета, установленные законодательными документами, распространяются на все предприятия и организации, являющиеся юридическими лицами, независимо от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативы.

Ответственность

за организацию бухгалтерского учета в

организациях, соблюдение законодательства

при выполнении хозяйственных операций

несет руководитель организаций. В

зависимости от объема учетной работы

руководитель организаций может:

В

зависимости от объема учетной работы

руководитель организаций может:

– учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

– ввести в штат должность бухгалтера;

– передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

– вести бухгалтерский учет лично

Руководитель должен создать необходимые условия для правильного и рационального ведения бухгалтерского учета. Система организации бухгалтерского учета должна включать следующие основные элементы:

– первичный учет и документооборот;

– счета бухгалтерского учета и двойная запись;

– формы бухгалтерского учета;

– инвентаризация;

– объем и содержание отчетности;

– организация труда

работников бухгалтерии.

Все формы первичных документов составляются с соблюдением требований законодательства. При этом организация может использовать типовые формы первичных учетных документов, или применять формы документов разработанные самостоятельно. Основой организации первичного учета в организациях является утвержденный главным бухгалтером график документооборота. Под документооборотом понимают путь, который проходят документы от момента их выписки до сдачи на хранение в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, и указывается порядок, место, время, прохождения документа с момента составления до сдачи в архив.

При выборе формы учета необходимо руководствоваться конкретными условиями работы организации, указаниями и инструкциями по этому вопросу. Избранная форма учета должна иметь детальную характеристику, с уточнением какие вычислительные машины и приборы будут использованы в организации.

В организации

необходимо определить, порядок формы

и сроки проведения плановых и внеплановых

инвентаризаций. План инвентаризации

составляют с учетом того, чтобы при

проверке не нарушалась нормальная

работа предприятия.

План инвентаризации

составляют с учетом того, чтобы при

проверке не нарушалась нормальная

работа предприятия.

Организация устанавливает перечень отчетных форм, отчетный период за который составляется та или иная форма отчета, сроки представления отчетности, фамилии работников, отвечающих за составление отчетности с точным указанием выполняемых ими работ.

Законодательство предусматривает право предприятий самостоятельно определять конкретные формы и методы организации учета и контроля исходя из организационно-правовой формы хозяйствования, отраслевых особенностей, специфики сферы и характера деятельности, квалификации персонала и других задач. Практическая реализация такой самостоятельности выражается в обязательной разработке собственной учетной политики предприятия. К вопросу учетной политики относится и разработка рабочего Плана счетов бухгалтерского учета.

Бухгалтерия

предприятия должна определенным образом

быть структурирована, определен ее

штат, распределены учетные работы.

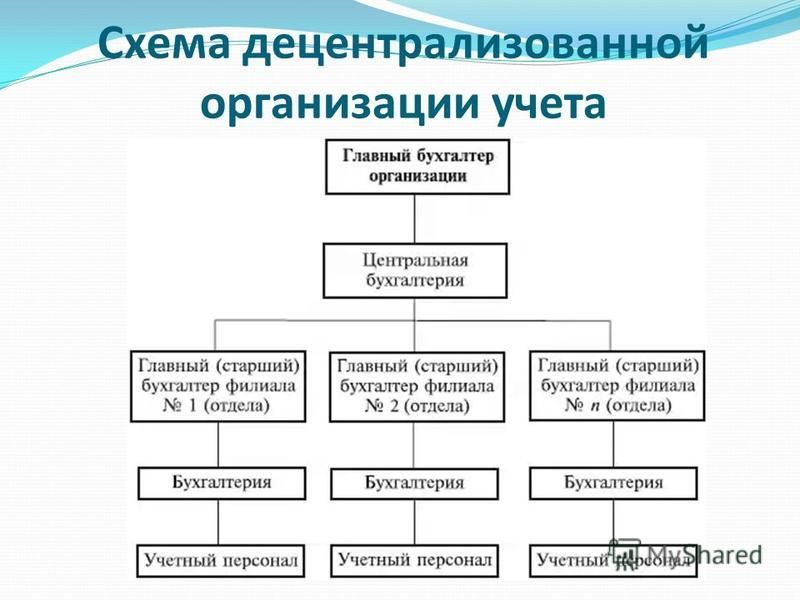

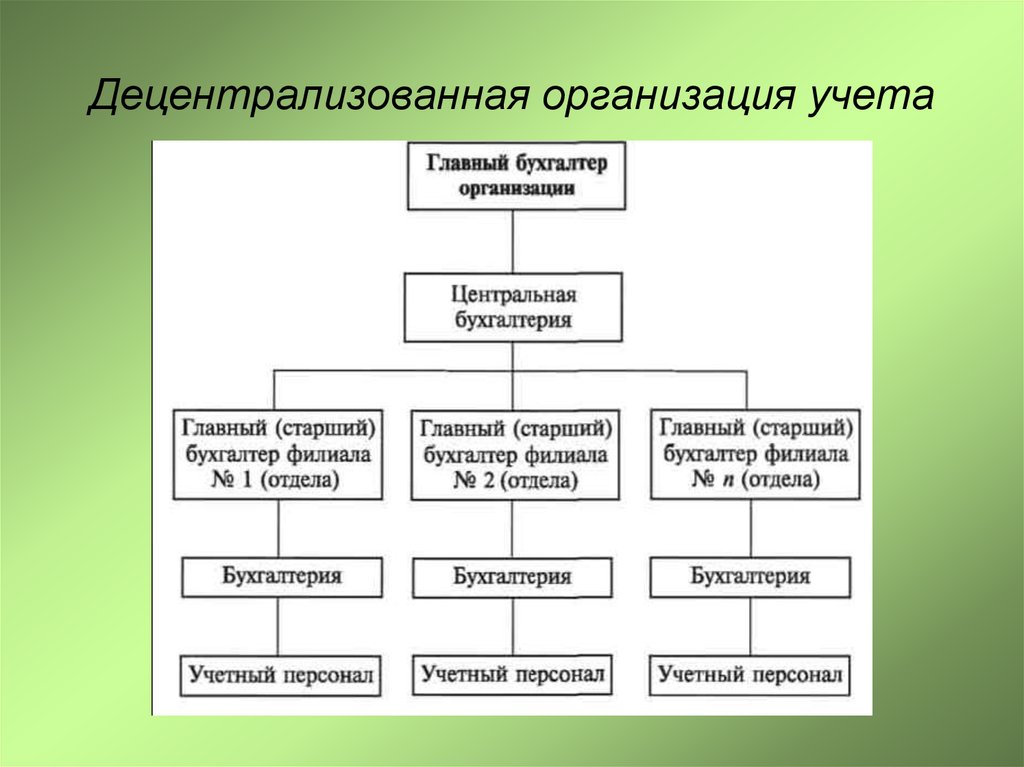

Различают централизованную и децентрализованную системы учета.

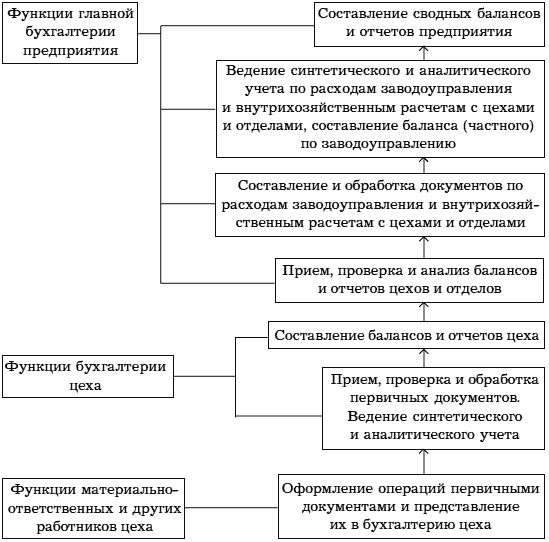

При централизации учета учетный аппарат сосредотачивается в главной бухгалтерии, где осуществляется ведение всего синтетического и аналитического учета на основе документов поступающих из отдельных подразделений организации. В самих подразделениях осуществляют лишь первичную регистрацию хозяйственных операций.

При децентрализации учета учетный аппарат рассредоточен по отдельным производственным подразделениям организации, а также осуществляет контроль за постановкой учета в отдельных частях организации. Децентрализованный учет ведется только в очень крупных организациях. В основном организации применяют централизованную систему учета.

В некоторых

организациях применяют частичную

децентрализацию учета, при которой

производственных подразделениях, кроме

составления первичных документов, ведут

аналитический учет по отдельным

синтетическим счетам, осуществляют

учет производственных затрат и т. п.

Однако законченный бухгалтерский учет

в подразделениях не ведется и баланс

не составляется.

п.

Однако законченный бухгалтерский учет

в подразделениях не ведется и баланс

не составляется.

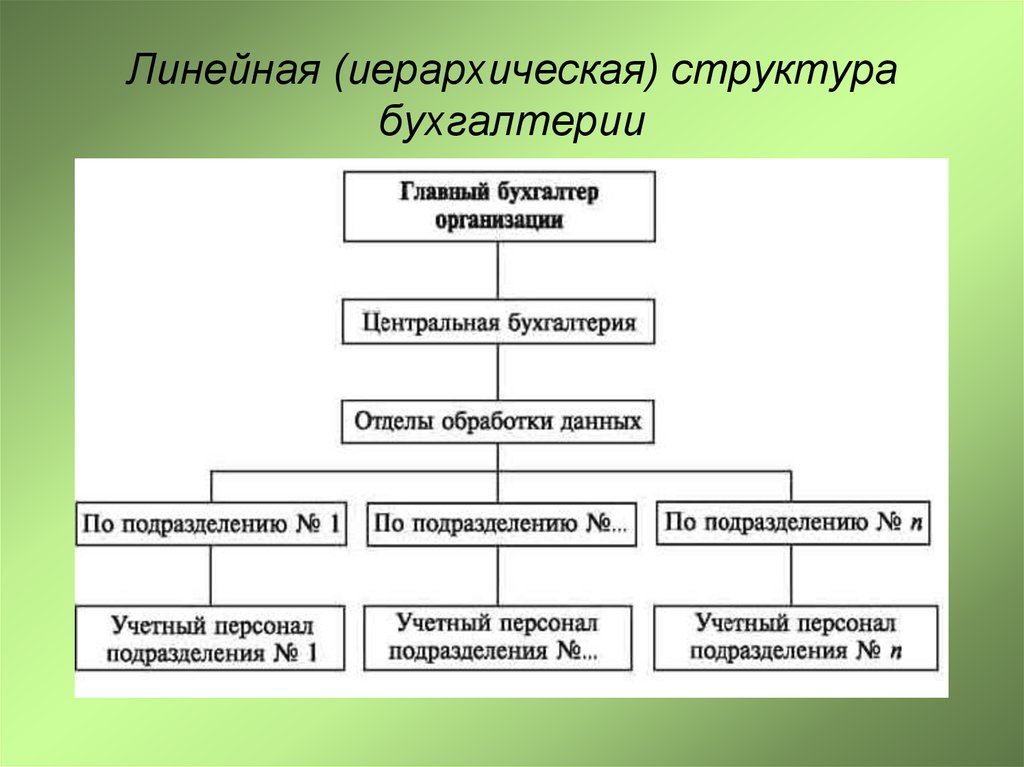

Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства, объема учетной работа и наличия технических средств. В настоящее время выделяют три типа организации структуры бухгалтерии:

1. Линейная все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Такая структура бухгалтерии применяется в небольших организациях с численностью аппарата 7-9 человек

2. Вертикальная – создаются промежуточные звенья управления (отделы, бюро, секторы, группы) возглавляемые старшими бухгалтерами, которые получают задания непосредственно от главного бухгалтера. Такая структура бухгалтерии применяется на средних и некоторых крупных предприятиях.

3.Комбинированная

– выделяются специальные структурные

подразделения, выполняющие специальный

цикл работ. Права главного бухгалтера

в этом случае передаются руководителям

подразделений бухгалтерии, которые

самостоятельно распоряжаются в пределах

установленной компетенции.

В бухгалтерии предприятия, как правило, имеются:

расчетная группа, работники которой на основании первичных документов выполняют все расчеты по заработной плате и удержаниям из нее, осуществляют контроль за использованием фонда оплаты труда, ведут учет расчетов по отчислениям на социальное страхование и обеспечение по отчислениям в Пенсионный фонд, в Фонд социального страхования и др.;

материальная группа, работники которой ведут учет приобретения материальных ценностей, расчетов с поставщиками материалов, поступления и расходования материалов в разрезе мест их хранения и использования и т. д.

На небольших предприятиях в материальной группе ведется учет основных средств и готовой продукции, на крупных предприятиях для обработки данных этого участка учета создаются отдельные группы;

производственно-калькуляционная группа, работники которой ведут учет затрат на все виды производств, калькулируют фактическую себестоимость выпускаемой продукции и составляют отчетность; определяют состав затрат на незавершенное производство;

общая группа, работники которой осуществляют учет

остальных операций, ведут Главную книгу

и составляют бухгалтерскую отчетность.

На крупных предприятиях выделяется финансовая группа, работники которой ведут учет денежных средств и расчетов с предприятиями, организациями и отдельными лицами.

Аппарат бухгалтерии имеет непосредственное отношение ко всем цехам и отделам предприятия. Он получает от них те или иные данные, необходимые для осуществления учета. Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе — составление отчетности. Своевременное получение учетной информации о производственно-хозяйственной деятельности предприятия позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы предприятия (производительности труда, прибыли).

В соответствии с

Законом «О бухгалтерском учете» главный

бухгалтер (бухгалтер при отсутствии в

штате должности главного бухгалтера)

назначается на должность и освобождается

от должности руководителем организации.

Главный бухгалтер подчиняется непосредственно руководителю.

В общем виде обязанности главного бухгалтера определены ст. 7 Закона «О бухгалтерском учете». Согласно указанным нормам главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Более детально должностные обязанности главного бухгалтера определены в Квалификационном справочнике должностей руководителей, согласно которому в должностные обязанности главного бухгалтера, в частности, входят:

– организация работы по постановке и ведению бухгалтерского учета организации,

– организация работы по подготовке и утверждению рабочего плана счетов бухгалтерского учета, форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности;

– обеспечение порядка проведения инвентаризации и оценки имущества и обязательств;

– организация системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа;

– обеспечение своевременного и точного отражения на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств;

– обеспечение контроля за соблюдением порядка оформления первичных учетных документов;

– организация информационного обеспечения управленческого учета, учета затрат на производство, составления калькуляций себестоимости продукции (работ, услуг), учета по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности;

– обеспечение своевременного перечисления налогов, сборов, страховых взносов, платежей в кредитные организации, средств на финансирование капитальных вложений, погашение задолженностей по ссудам;

– контроль за расходованием фонда оплаты труда, организацией и правильностью расчетов по оплате труда работников;

– участие в проведении финансового анализа и формировании налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита;

– подготовка предложений, направленных на улучшение результатов финансовой деятельности организации, устранение потерь и непроизводительных затрат;

– ведение работы по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

– участие в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контроль передачи в необходимых случаях этих материалов в следственные и судебные органы;

– обеспечение подготовки необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы;

– обеспечение сохранности бухгалтерских документов и сдача их в установленном порядке в архив;

– руководство

работниками бухгалтерии, организация

работы по повышению их квалификации.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

С главным бухгалтером целесообразно согласовывать назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и др.).

В организациях с небольшой численностью работников и не имеющих в штате кассира его обязанности могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации.

Размеры оплаты труда главных бухгалтеров определяются по соглашению сторон трудового договора.

Главному бухгалтеру

запрещается принимать к исполнению и

оформлению документы по операциям,

которые противоречат законодательству. В случае разногласий между руководителем

организации и главным бухгалтером по

осуществлению отдельных хозяйственных

операций документы по ним могут быть

приняты к исполнению с письменного

распоряжения руководителя организации,

который несет всю полноту ответственности

за последствия осуществления таких

операций.

В случае разногласий между руководителем

организации и главным бухгалтером по

осуществлению отдельных хозяйственных

операций документы по ним могут быть

приняты к исполнению с письменного

распоряжения руководителя организации,

который несет всю полноту ответственности

за последствия осуществления таких

операций.

Главный бухгалтер организации может понести дисциплинарную, материальную, административную и уголовную ответственности в соответствии с законодательством РФ за неисполнение или ненадлежащее исполнение своих должностных обязанностей.

Уголовная

ответственность является наиболее

серьезным по своим последствиям видом

юридической ответственности. Главный

бухгалтер в силу занимаемой должности

может стать субъектом уголовной

ответственности по статьям, связанным

с экономическими отношениями. В частности,

главный бухгалтер может быть привлечен

к ответственности по ст. 160 “Присвоение

и растрата” УК РФ, ст. 195 “Неправомерные

действия при банкротстве” УК РФ, ст. 201 “Злоупотребление полномочиями”

УК РФ и т.д.

201 “Злоупотребление полномочиями”

УК РФ и т.д.

При освобождении от должности главного бухгалтера производится сдача дел вновь назначенному бухгалтеру (а при отсутствии последнего – работнику, назначенному приказом руководителя) в процессе которой проводится проверка состояния бухгалтерского учета и достоверности отчетных данных с составлением соответствующего акта, утверждаемого руководителем организации.

3. Учетная политика организации, порядок ее формирования и раскрытия.

В соответствии с четырехуровневой системой нормативного регулирования бухгалтерского учета в РФ четвертый уровень занимают рабочие документы организации, формирующие направленность ведения бухгалтерского учета в методическом, техническом и организационном аспектах. Все это выражается в учетной политике организации.

Термин “учетная

политика” вошел в употребление в

конце восьмидесятых на основании

стандартов, издаваемых Комитетом по

международным стандартам бухгалтерского

учета.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета, включающая в себя первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной жизни. При этом при формировании учетной политики организация имеет право выбрать один из нескольких элементов из каждого способа ведения бухгалтерского учета, допускаемых нормативным регулированием бухгалтерского учета в Российской Федерации.

Правовое

регулирование отношений, связанных с формированием

и применением учетной политики организации

для целей бухгалтерского учета,

осуществляется: Федеральным законом

от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском

учете»; Положением по ведению бухгалтерского

учета и бухгалтерской отчетности в

Российской Федерации, утвержденным

приказом Минфина России от 29 июля 1998

года № 34н; Положением по бухгалтерскому

учету «Учетная политика организации»

ПБУ 1/98, утвержденным приказом Минфина

России от 9 декабря 1998 года № 60н.

Закон о бухгалтерском учете и Положение по ведению бухгалтерского учета регулируют общие вопросы формирования учетной политики организации.

ПБУ 1/98 «Учетная политика организации» имеет особое значение, поскольку данный нормативный акт наиболее подробно регулирует вопросы, связанные с формированием (выбором и обоснованием), раскрытием (приданием гласности) и изменением учетной политики.

Раскрытие учетной политики – это процесс описания приемов и методов, примененных организацией в отчетном периоде и оказавших влияние на его финансовое положение и результаты деятельности, показанные в финансовой отчетности.

Процесс выработки учетной политики содержит в себе следующие группы вопросов: методические, организационные и технические.

Методический аспект включает в себя выбор одного из предлагаемых соответствующими нормативными документами вариантов способа ведения бухгалтерского учета:

– способы начисления амортизации основных средств и нематериальных активов;

– способы оценки материальных ресурсов, включаемых в затраты производства;

– способы отнесения затрат на ремонт основных средств;

– способы группировки затрат на производство;

– способы распределения и списания расходов по обслуживанию производства и управлению им;

– способы списания расходов и доходов будущих периодов;

–

способы создания различных резервов.

В организационной части указываются форма построения бухгалтерской службы, ее взаимодействие с другими структурными подразделениями и службами – производственными, финансовыми.

В технической части определяется, каким образом эти способы реализуются в учетных регистрах, на счетах синтетического и аналитического учета.

К техническому аспекту разработки учетной политики относятся следующие вопросы:

– формирование рабочего плана счетов бухгалтерского учета;

– определение форм первичных документов, применяемых организацией для отражения фактов хозяйственной деятельности;

– выработка форм документов для внутренней отчетности;

– выбор методов оценки активов и обязательств организации;

– рассмотрение порядка проведения их инвентаризации;

– разработка правил документооборота и технологии обработки учетной информации;

– рассмотрение порядка контроля за совершением хозяйственных операций;

–

выработка других решений, учитывающих

специфику финансово-хозяйственной

деятельности организации.

Степень свободы организации в формировании учетной политики законодательно ограничена нормативным регулированием бухгалтерского учета, в котором представлен перечень методик и учетных процедур в разрезе их допустимых альтернативных вариантов.

От выбора способов учетной политики напрямую зависит величина формируемого на счетах бухгалтерского учета конечного финансового результата деятельности организации, а в некоторых случаях, и величина налогооблагаемой прибыли.

Анализ способов ведения бухгалтерского учета, с точки зрения формирования величины финансовых результатов в бухгалтерской отчетности, позволяет подразделить их на две противоположные основные группы: способы, увеличивающие финансовый результат и способы, уменьшающие финансовый результат.

Поэтому

при определении учетной политики следует

четко разделять элементы способов

ведения бухгалтерского учета по степени

их влияния на формирование финансового

результата в бухгалтерском учете и

бухгалтерской отчетности.

К способам, влияющим на величину конечного финансового результата формируемого в бухгалтерском учете, относятся следующие :

– способы начисления амортизации основных средств и нематериальных активов;

– способы оценки материальных ресурсов, включаемых в затраты производства;

– порядок отнесения затрат на ремонт основных средств;

– порядок разграничения затрат по времени их осуществления;

– способы группировки затрат на производство.

Таким

образом, использование организацией

определенного сочетания способов

позволяет сформировать в бухгалтерском

учете как максимальный, так и минимальный

конечный финансовый результат деятельности

и у руководства организации появляется

реальная возможность в зависимости от

своих целей и задач воздействовать на

показатели финансовых результатов,

формируемых по правилам ведения

бухгалтерского учета. Например,

организации, активно ищущей инвестора

или кредитора, выгодно представить

результаты своей финансово- хозяйственной

деятельности в наиболее благоприятном

свете. Для этого необходимо представить

в бухгалтерской отчетности, ориентированной

на внешнего пользователя, как можно

более высокий показатель нераспределенной

(чистой) прибыли. В подобной ситуации

использование в организации бухгалтерского

учета алгоритма максимального значения

финансового результата может оказаться

для организации предпочтительным.

Например,

организации, активно ищущей инвестора

или кредитора, выгодно представить

результаты своей финансово- хозяйственной

деятельности в наиболее благоприятном

свете. Для этого необходимо представить

в бухгалтерской отчетности, ориентированной

на внешнего пользователя, как можно

более высокий показатель нераспределенной

(чистой) прибыли. В подобной ситуации

использование в организации бухгалтерского

учета алгоритма максимального значения

финансового результата может оказаться

для организации предпочтительным.

Наличие (принятие и формирование) учетной политики в методическом, организационном и техническом аспектах обязательно для организаций всех организационно-правовых форм. Разработка организацией учетной политики оформляется соответствующим приказом по организации и применяется с 1 января года, следующего за годом издания приказа.

Учетная

политика

должна быть неизменной в течение

длительного времени и

строиться на основополагающих принципах

и допущениях бухгалтерского учета,

таких как

полнота, осмотрительность, рациональность,

непротиворечивость, приоритет содержания

над формой.

Под полнотой учетной политики понимается обеспечение отражения в бухгалтерском учете всех хозяйственных операций.

Осмотрительность означает применение способов учета, обеспечивающих большую готовность отражения в бухгалтерском учете потерь и пассивов, чем доходов и активов.

Рациональность – экономное ведение учета исходя из размеров хозяйствующего субъекта и масштабов его деятельности.

Непротиворечивость заключается в обеспечении тождества данных аналитического и синтетического учета, показателей бухгалтерской отчетности данным синтетического и аналитического учета.

Приоритет содержания над формой предполагает при отражении хозяйственных операций ориентирование не только на правовую основу, но и экономическое содержание.

Учетная политика

у вновь созданной организации утверждается

ее руководителем до первой публикации

бухгалтерской отчетности, но не позднее

90 дней со дня государственной регистрации

организации.

Ответственность за формирование учетной политики несет главный бухгалтер организации. На руководителя организации возложена обязанность по утверждению сформированной учетной политики организационно-распорядительным документом (приказом, распоряжением руководителя и т.п.).

Согласно ПБУ 1/98

«Учетная

политика организации»

изменение учетной политики должно быть

обоснованным и вводиться с 1 января

года, следующего за годом его утверждения

соответствующим организационно-распорядительным

документом. При этом оно может производиться

по причине изменения законодательства

Российской Федерации или нормативных

актов по бухгалтерскому учету, разработки

организацией новых способов ведения

бухгалтерского учета и существенного

изменения условий деятельности

организации, связанного с реорганизацией,

сменой собственников, изменением видов

деятельности и т.п. Решение о внесении

изменений в учетную политику при

изменении применяемых методов учета

принимается с начала года (с 1 января),

а при изменении законодательства о

налогах и сборах – с момента вступления

в силу изменений норм указанного

законодательства.

В отличие от изменений, дополнения в учетную политику могут вноситься в течение всего текущего года. Так, дополнением является утверждение способа ведения бухгалтерского учета операций (фактов хозяйственной деятельности), которые впервые возникли в деятельности организации, и схема учета которых ранее не была установлена. Например, организация никогда ранее не осуществляла торговые операции и при их первичном проведении определяет способы (методы) учета (оценки) товаров. Все изменения учетной политики объясняются в пояснительной записке к бухгалтерской отчетности.

Таким образом, значение учетной политики заключается в том, что она превратилась в реальный инструмент управления организацией, на ее основе осуществляется финансовое и налоговое планирование деятельности организации, что позволяет существенно снижать налоговое бремя, повышать гибкость, оперативность и эффективность принимаемых управленческих решений.

Какова цель бухгалтерского отдела в организации? | Малый бизнес

Прити Рамджи Обновлено 1 февраля 2019 г.

Бухгалтерия предоставляет бухгалтерские услуги и финансовую поддержку организации, которой она принадлежит. Отдел регистрирует кредиторскую и дебиторскую задолженность, запасы, фонд заработной платы, основные средства и все другие финансовые элементы. Бухгалтеры отдела просматривают записи каждого отдела, чтобы определить финансовое положение компании и любые изменения, необходимые для рентабельной работы организации.

Совет

Бухгалтерия предоставляет бухгалтерские услуги и управляет финансами компании. В его обязанности входит регистрация счетов, оплата счетов, выставление счетов клиентам и клиентам, отслеживание активов и расходов, управление платежной ведомостью и отслеживание важных налоговых документов.

Назначение бухгалтерского отдела

Бухгалтерский отдел – это специальная группа специалистов, которые управляют финансами организации. Хотя не каждый член команды будет сертифицированным бухгалтером, члены команды, как правило, проходят обучение процессам и процедурам бухгалтерского учета. Развивая отдел бухгалтерии, компания может помочь обеспечить полную прозрачность своих финансовых операций, а также предоставить специализированную централизованную поддержку другим командам и менеджерам. Качественное управление финансами может помочь обеспечить постоянное здоровье бизнеса.

Развивая отдел бухгалтерии, компания может помочь обеспечить полную прозрачность своих финансовых операций, а также предоставить специализированную централизованную поддержку другим командам и менеджерам. Качественное управление финансами может помочь обеспечить постоянное здоровье бизнеса.

Кредиторская и дебиторская задолженность

В разделе кредиторской задолженности бухгалтерского отдела регистрируются товары и услуги, которые он получает, и платежи, которые он должен, например, запасы от поставщика или другие расходы. Отдел регистрирует каждую кредиторскую задолженность как пассив, а дебиторскую задолженность как актив. Такие активы, как выручка и обязательства клиентов, оплачивают товары и услуги.

Расчет заработной платы и контроль за отгулами сотрудников

Функция расчета заработной платы бухгалтерского отдела обеспечивает точную оплату организацией своих сотрудников, включая премии, комиссионные и льготы. Отдел контролирует отгулы, отпуска и больничные. Он платит государственные налоги, а также профсоюзные взносы и другие удержания из заработной платы работника. Департамент возмещает расходы сотрудников и производит расчеты с поставщиками.

Отдел контролирует отгулы, отпуска и больничные. Он платит государственные налоги, а также профсоюзные взносы и другие удержания из заработной платы работника. Департамент возмещает расходы сотрудников и производит расчеты с поставщиками.

Управление затратами на запасы

Товарно-материальные запасы компании — это товары, которыми владеют для целей продажи. Инвентарь обычно продается в течение года. Бухгалтерия отслеживает стоимость запасов за определенный период по сравнению со своими доходами, чтобы гарантировать, что стоимость сырья, рабочей силы и накладных расходов не окажет негативного влияния на денежный поток. Бухгалтерия пытается найти баланс между высокими уровнями запасов, которые удовлетворяют клиентов, но обходятся компании дорого, и низкими уровнями запасов, которые удовлетворяют расходы компании, но могут не удовлетворять клиентов.

Учет основных средств

Для эффективного функционирования компании могут потребоваться машины, оборудование, транспортные средства и другие основные средства, которые она использует в течение нескольких лет. Бухгалтерия несет ответственность за учет основных средств на балансе с амортизацией. Основные средства могут быть нематериальными (например, деловая репутация или товарный знак) или материальными (например, оборудование). Поскольку компании требуется модернизация, чтобы оставаться конкурентоспособной, ее финансовая отчетность будет определять, что бизнес может себе позволить.

Бухгалтерия несет ответственность за учет основных средств на балансе с амортизацией. Основные средства могут быть нематериальными (например, деловая репутация или товарный знак) или материальными (например, оборудование). Поскольку компании требуется модернизация, чтобы оставаться конкурентоспособной, ее финансовая отчетность будет определять, что бизнес может себе позволить.

Справочная информация

- Юго-западный медицинский центр: Общая информация по бухгалтерскому учету

- BusinessTown.com: Компоненты системы бухгалтерского учета

- Tutor2u: Учет основных средств

Ресурсы

- 9003 “Принципы бухгалтерского учета”; Белверд Э. Нидлз и др.; 2010

Предприятие, AL Бухгалтерская фирма | Страница услуг

Assurance Services

Планы льгот для сотрудников

Планирование недвижимости

Подоходный налог

Бухгалтерия Quickbooks

Assurance Services

Наша группа по предоставлению аудиторских услуг не только проводит аудиты, обзоры и компиляции, но и делает еще один шаг вперед, чтобы увидеть возможности, стоящие за цифрами, для повышения эффективности вашего бизнеса. Наши услуги:

Наши услуги:

Финансовая отчетность: аудит, обзор, компиляция, прогнозы и прогнозы

Аудиты «Желтой книги»

Разовые аудиты OMB

Аудиты HUD

Согласованные процедуры

Оценка внутреннего контроля

Проектирование и анализ системы бухгалтерского учета

Бухгалтерия малого бизнеса и обслуживание клиентов

Подготовка заработной платы и отчетность

Планы льгот для сотрудников

Наша команда по льготам для сотрудников сотрудничает с инвестиционными и юридическими специалистами для создания программ льгот, адаптированных специально для вашей организации и персонала. Наши услуги:

Разработка и внедрение новых планов льгот

Обзор существующих планов и рекомендации возможных улучшений

Предоставление административных услуг для планов вознаграждения сотрудников

Расчет и распределение взносов

Учет участников

Доверительный учет

Государственная отчетность

Налоговое планирование и соблюдение требований

Аудит планов вознаграждения сотрудников

Планирование недвижимости

Благодаря феноменальному росту финансовых активов за последние годы все больше людей, чем когда-либо, осознают, что значительная часть их сбережений может быть конфискована Налоговой службой в случае их смерти. К счастью, мы можем предложить решения, позволяющие свести к минимуму влияние налогов на наследство на совокупную стоимость ваших активов, которые будут переданы после вашей смерти. Благодаря многолетнему опыту мы накопили опыт и профессиональные союзы с адвокатами, чтобы сделать следующие услуги доступными для вас:

К счастью, мы можем предложить решения, позволяющие свести к минимуму влияние налогов на наследство на совокупную стоимость ваших активов, которые будут переданы после вашей смерти. Благодаря многолетнему опыту мы накопили опыт и профессиональные союзы с адвокатами, чтобы сделать следующие услуги доступными для вас:

Планирование подарков

Семейные товарищества с ограниченной ответственностью

Благотворительные фонды

Безотзывные фонды страхования жизни

Подготовка различных деклараций по налогу на имущество

Планирование наследования и сохранение состояния

Проверка плана наследования, включающая проверку существующих завещаний и трастовых документов Разработка и реализация плана

Подоходный налог

Поскольку общая сумма налогов, уплачиваемых в Соединенных Штатах, продолжает ежегодно расти, медленно поглощая личный доход и прибыль бизнеса, большое значение приобретают стратегии по минимизации налоговых обязательств. Наша команда специалистов по налогообложению имеет многолетний опыт работы в сфере налоговых услуг по широкому кругу налоговых вопросов, связанных с конкретными отраслями и организациями. Каждый год сотни часов посвящаются анализу последствий изменений в действующих законах, отслеживанию тенденций и изменений в действующем законодательстве и определению прогрессивных стратегий налогового планирования. Наша команда обязуется предоставить вам следующие услуги:

Каждый год сотни часов посвящаются анализу последствий изменений в действующих законах, отслеживанию тенденций и изменений в действующем законодательстве и определению прогрессивных стратегий налогового планирования. Наша команда обязуется предоставить вам следующие услуги:

Подготовка деклараций о подоходном налоге (все типы юридических лиц во всех юрисдикциях США)

Налоговое планирование и исследования

Представительство и переговоры с IRS и другими налоговыми органами

Продажи, слияния и поглощения

Не облагаемые налогом реорганизации и выделения

Налоговые аспекты предлагаемых соглашений

и вопросы ответственности

Стратегии ухода владельцев

Структурирование и анализ подобных обменов

Соблюдение налогового законодательства штата и местных органов власти

Бухгалтерия Quickbooks®

Quickbooks® стал предпочтительным программным обеспечением для малого бизнеса. Наша команда экспертов Quickbooks® готова предоставить следующие услуги:

Выбор аппаратного и периферийного оборудования

Установка программного обеспечения и настройка компании

Устранение неполадок и техническая поддержка (на месте и за его пределами)

Специализированное обучение на месте

Обучающие семинары Quickbooks®

Свяжитесь с Мисти Тиндол, если у вас возникнут вопросы по Quickbooks.