Учет внешнеэкономической деятельности, импортных и экспортных операций — Курсовая работа #9101394 — Бухгалтерский учет

Введение 3

1. Теоретические аспекты учета внешнеэкономической деятельности 5

1.1. Внешнеэкономическая деятельность и ее виды 5

1.2. Нормативное регулирование и организационные аспекты учета 11

современных предприятий

2. Методика учета внешнеэкономической деятельности 22

2.1. Учет экспортных операций 22

2.2. Бухгалтерский учет импортных операций 29

Заключение 40

Список использованных источников 42

Таким образом, становится актуальным разработка организационно-экономической модели, которая взаимосвязывает задачи и процесс управления ВЭД, информацию о параметрах внутренней и внешней среды и расчеты эффективности, а также реализует комплексный подход к автоматизации порядка планирования, оформления, учета и анализа операций внешнеэкономической деятельности.

Бухгалтерский учет – это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. Он необходим каждой организации независимо от вида и целей деятельности. На современном этапе хозяйствования введение налогового учета значительно усложнило процесс разработки и обоснования финансового решения, в то же время ориентация российского бухгалтерского учета на международные стандарты учета обусловила возникновение новой образовательной дисциплины – «Бухгалтерский финансовый учет».

Целью курсовой работы является рассмотрение учета внешнеэкономической деятельности предприятия.

Для достижения данной цели были поставлены следующие задачи:

– рассмотреть внешнеэкономическую деятельность и ее виды;

– изучить нормативное регулирование и организационные аспекты учета современных предприятий;

– изучить бухгалтерский учет импортных операций.

Предметом исследования является учет внешнеэкономической деятельности предприятия.

Объектом курсовой работы является учет экспортных и импортных операций.

Структура курсовой работы состоит из введения, двух глав основной части, заключение и списка использованных источников.

Нормативно-правовые документы

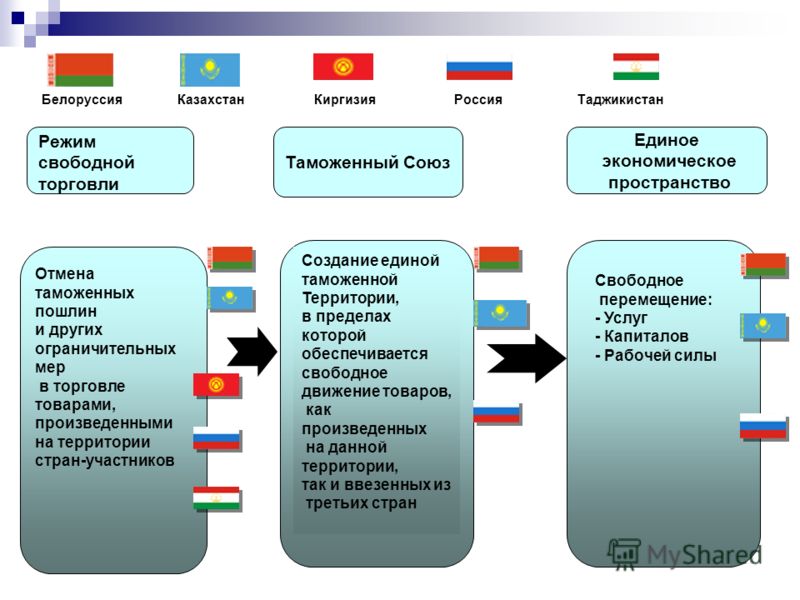

1. Таможенный кодекс Евразийского экономического союза (Приложение №1 к Договору о Таможенном кодексе Евразийского экономического союза) от 11.04.2017 // Справочно-правовая система «Консультант Плюс».

3. Налоговый Кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями от 26.12.2018) // Справочно-правовая система «Консультант Плюс».

4. О таможенном тарифе [Электронный ресурс]: Закон Российской Федерации от 21.05.1993, № 5003-1 (ред. от 05.04.2018) // Справочно-правовая система «Консультант Плюс».

5. Об экспортном контроле [Электронный ресурс]: Федеральный закон от 18.07.1999 г., № 183-ФЗ (ред. от 13.07.2018) // Справочно-правовая система «Консультант Плюс».

7. О валютном регулировании и валютном контроле [Электронный ресурс]: Федеральный закон от 10.12.2003 г., № 173-ФЗ (ред. от 30.12.2015) // Справочно-правовая система «Консультант Плюс».

8. О таможенном регулировании в Российской Федерации [Электронный ресурс]: Федеральный закон от 27.11.2010 г., № 311-ФЗ (ред. от 13.07.2017) // Справочно-правовая система «Консультант Плюс».

Книги, монографии

10. Азмитов Р.

Р. Россия и ВТО: новые этапы развития учетной профессии и аудита в отечественной практике / Азмитов Р.Р. // Материалы Международной научно-практической конференции, посвященной 80-летию Заслуженного экономиста РТ, доктора экономических наук, профессора Ивашкевича В.Б. – Казань: «Кизляр». – 2017.

Р. Россия и ВТО: новые этапы развития учетной профессии и аудита в отечественной практике / Азмитов Р.Р. // Материалы Международной научно-практической конференции, посвященной 80-летию Заслуженного экономиста РТ, доктора экономических наук, профессора Ивашкевича В.Б. – Казань: «Кизляр». – 2017. 11. Бдайциева Л.Ж. Контроль, учет и аудит деятельности организаций на международном рынке: учебное пособие / Бдайциева Л.Ж. // Санкт-Петербург. – Изд.: Комбо. – 2016.

13. Воронков, В.И. Международные аспекты логистики: учеб. Пособие / В.И. Воронов. – Владивосток: ВГУЭС, 2017.

14. Гашева Е.В. Сущность и особенности экспортных операций как объекта наблюдения учета / Гашева Е.В. // Журнал «Вестник Саратовского Государственного Социально-экономического Университета». – 2018. – №4 (53).

15. Димитров А.В. Особенности бухгалтерского учета экспортных операций / Димитров А.В., Пелькова С.В., Ходзинская А.В. // Международный журнал прикладных и фундаментальных исследований. – 2017. – № 1.

17. Ивашиненко Е.О. Комплексный экономический анализ экспортных операций: дис., к.э.н. / Ивашиненко Е.О. // Воронеж: Воронежский государственный университет. – 2015.

18. Иокша, Д.М. Проблемы отражения экспортно-импортных операций в бухгалтерском учете и возможные пути их повышения / Д.М Иокша // Бухгалтерский учет и анализ. – 2017. – №2.

19. Каменюк Е.В. Бухгалтерский учет и налогообложение операций по реализации продукции на экспорт / Каменюк Е.В. // АмГУ, – Изд.: Вестник АмГУ. – 2015.

21.

Касьянова Г.Ю. Экспорт и импорт / Касьянова Г.Ю. // М.: АБАК. – 2017.

Касьянова Г.Ю. Экспорт и импорт / Касьянова Г.Ю. // М.: АБАК. – 2017.22. Корнеева Т.А. Учет экспортных операций в малых и средних предприятиях: практическое пособие / Корнеева Т.А. // Самара, – Изд.: СамГУ. – 2017.

23. Краснова П.А. Риски экспортных операций и их влияние на бухгалтерский учет / Краснова П.А., Миславская Н.А. // Интеллектуальный и научный потенциал XXI века. Сборник статей Международной научно-практической конференции. – 2016.

25. Плотникова Л.А. Особенности организации внутреннего контроля внешнеторговых сделок / Плотникова Л.А. // Современные проблемы глобализации мирового хозяйства и социально-культурного развития человека: Материалы докладов итоговой научно-практической конференции.– Казань: «Отечество». – 2017.

26. Плотникова Л.А. Валютные операции как объект аудита / Плотникова Л.А. // Аудит и финансовый анализ.– Москва, 2016. – № 6.

27.

28. Плотникова Л.А. Современные подходы к процессу обучения и подготовки специалистов по учету / Л.А. Плотникова // Профессиональное образование: исторические традиции и современность: Материалы Международной научно-практической конференции / Под общ. ред. профессора М.И. Абакарова. – Махачкала: НИЦ «Инноватика». – 2016

29. Смирнов Н.Г. Построение системы контроллинга в промышленных экспортоориентированных организациях / Смирнов Н.Г. // Потребительская кооперация. – 2016.

31. Шешукова Т.Г. Развитие учета и внутреннего контроля внешнеторговой деятельности предприятия в условиях конвергенции российских стандартов к МСФО: монография / Шешукова Т.

Г., Рыбалко О.А. – Зап.-Урал. ин-т экономики и права. – Пермь, 2016.

Г., Рыбалко О.А. – Зап.-Урал. ин-т экономики и права. – Пермь, 2016.| Тема: | Учет внешнеэкономической деятельности, импортных и экспортных операций |

| Артикул: | 9101394 |

| Дата написания: | 11.07.2019 |

| Тип работы: | Курсовая работа |

| Предмет: | Бухгалтерский учет |

| Оригинальность: | Антиплагиат.ВУЗ — 79% |

| Количество страниц: | 47 |

Тема 2. Организация и техника экспортно-импортных операций при прямых связях между контрагентами

2.1. Содержательная характеристика основных этапов организации и техники экспортных операций при прямых связях между контрагентами

Прямой

способ выхода на внешний рынок означает,

что, будучи потенциальным экспортером

(импортером) предприятие самостоятельно

занимается поиском зарубежного партнера.

Организация и техника экспортных операций включает в себя:

— проработку общих вопросов подготовки экспортной сделки;

— разработку и подписание контракта с зарубежным партнером;

— контроль за своевременным и качественным исполнением экспортной

сделки.

Анализируя свои возможности по выходу на внешний рынок, предприятие должно включить сделки по экспорту конкретного товара в свою маркетинговую стратегию. Для этого необходимо провести мониторинг своих экспортных возможностей, среди которых – освоение новых методов и форм сбыта на внешнем рынке своих традиционных экспортных товаров; изыскание новых видов экспортной продукции; изучение возможностей модификации экспорта с целью повышения эффективности экспортных операций.

Особое

внимание должно быть уделено изучению

условий внешних рынков в различных

странах-импортерах: особенностей спроса

на товары, предназначенные для личного

и производственного пользования;

конъюнктуры конкретных товарных рынков;

организации торговли; таможенно-тарифного

режима; характера отношений нашей страны

с соответствующими иностранными

государствами.

Внешнеэкономическая (экспортная) составляющая должна быть вынесена как самостоятельный раздел в бизнес-план предприятия.

Определив ассортимент предлагаемого на экспорт товара, необходимо произвести расчет и обоснование экспортных цен.

С этой целью начинается рекламная компания в средствах массовой информации, рассылка каталогов и предложений, подготовка и направление оферты потенциальным покупателям.

Оферта – предложение покупателю со стороны продавца (оферента) о продаже партии товара с указанием основных условий сделки: предмета сделки, количества, цены, качественных характеристик, сроков и способов поставки и оплаты.

Различают твердую и свободную оферты.

Твердая оферта – направляется оферентом только одному покупателю с указанием срока действия оферты, в течение которого продавец не может предложить данный товар другим покупателям.

В

случае согласия покупателя со всеми

условиями оферты он направляет продавцу

письменное подтверждение, содержащее

безоговорочный акцепт, что расценивается

как вступление сторон в договорные

отношения.

Свободная оферта – направляется оферентом в адрес нескольких потенциальных покупателей. Согласие покупателя с условиями такой оферты подтверждается твердой контрофертой.

Закончив процедуру поиска контрагента, экспортер приступает к выбору условий поставки и расчетов, к проработке вопросов транспортно-экспедиторского обслуживания, страхования экспортного товара, таможенных процедур, получения в случае необходимости экспортной лицензии по предстоящей сделке.

Затем следует согласование всех условий сделки с зарубежным покупателем, выбор способа, места и времени коммерческих переговоров, составление плана последних.

Разрабатывает проект контракта международной купли-продажи.

При

проработке условий контракта на экспорт применяется

системный подход с учетом специфики

товара и базисных условий его поставки,

текущего состояния данного товарного

рынка, реальных возможностей экспорта

и индивидуальных запросов импортера,

степени заинтересованности партнеров

друг в друге.

При этом изучается соответствующая нормативно-правовая база заключения подобных контрактов, выработанная мировым сообществом и Российской Федерацией: в частности, Венская конвенция (1980 г.), принципы заключения международных коммерческих договоров УНИДРУА, ИНКОТЕРМС-2000, Гражданский кодекс РФ и др.

Каждая статья предполагаемого контракта, разрабатываемая экспортером, должна быть ориентирована на защиту его интересов.

На этапе исполнения экспортных контрактов продавец должен осуществлять постоянный контроль за ходом выполнения экспортного заказа, включая качество производимого товара, соблюдение сроков поставки, оформление необходимой документации, получение экспортной лицензии.

В

зависимости от базисных условий поставки

товаров он может нести обязанности по

транспортно-экспедиторскому обслуживанию

груза, его страхованию, таможенному

оформлению. В таких случаях он должен

заблаговременно заключить соответствующие

договоры с транспортно-экспедиторскими

фирмами, страховыми компаниями, выдать

им подробные инструкции,. известить

импортера о произведенной отгрузке.

известить

импортера о произведенной отгрузке.

Функцией экспортера является и контроль за правильным оформлением и своевременным прохождением документов, подтверждающим поставку товара по контракту (коммерческих, товаросопроводительных, транспортных, экспедиторских, таможенных и др.).

Особое внимание должно быть уделено своевременной выписке и предъявлению коммерческих счетов покупателю, контролю за поступлением экспортной выручки.

В обязанности экспортера входит и работа с рекламациями иностранного покупателя, выявление причин, вызвавших рекламации, поиск путей их устранения.

Завершает сделку итоговый анализ эффективности проведенной экспортной операции, разработка мероприятий по повышению эффективности экспорта за счет изменения цен, сокращения расходов продавца на различных стадиях экспортной операции, выбор иных базисных условий поставки товара, совершенствование способов транспортировки.

Риск обменного курса: экономический риск

В нынешнюю эпоху растущей глобализации и повышенной волатильности валют изменения обменных курсов оказывают существенное влияние на деятельность и прибыльность компаний. Волатильность обменного курса влияет не только на транснациональные корпорации, крупные корпорации и предприятия, торгующие на международных рынках, , но и на малые и средние предприятия, включая те, которые работают только в своей стране. Хотя понимание и управление рисками обменного курса являются предметом очевидной важности для владельцев бизнеса, инвесторы также должны быть знакомы с ним из-за огромного влияния, которое он может оказать на их активы.

Волатильность обменного курса влияет не только на транснациональные корпорации, крупные корпорации и предприятия, торгующие на международных рынках, , но и на малые и средние предприятия, включая те, которые работают только в своей стране. Хотя понимание и управление рисками обменного курса являются предметом очевидной важности для владельцев бизнеса, инвесторы также должны быть знакомы с ним из-за огромного влияния, которое он может оказать на их активы.

Ключевые выводы

- Курсовой риск означает риск того, что на операции и прибыльность компании могут повлиять изменения обменных курсов между валютами.

- Компании подвержены трем типам риска, вызванного волатильностью валюты: риск сделки, риск пересчета и экономический или операционный риск.

- Операционные или экономические риски можно уменьшить с помощью операционных стратегий и стратегий снижения валютных рисков.

- На современном глобализованном рынке валютный риск затрагивает не только транснациональные корпорации и предприятия, торгующие на международных рынках, но также малые и средние предприятия.

Минимизируйте валютный риск с помощью валютных ETF

Что такое экономический риск?

Компании подвержены трем видам риска, вызванного волатильностью валюты:

- Операционный риск возникает в результате влияния колебаний обменного курса на обязательства компании по осуществлению или получению платежей, выраженных в иностранной валюте. Этот тип воздействия носит краткосрочный или среднесрочный характер.

- Риск пересчета возникает в результате влияния колебаний валютных курсов на консолидированную финансовую отчетность компании, особенно если у нее есть зарубежные дочерние компании. Этот тип воздействия является среднесрочным и долгосрочным.

- Экономический (или операционный) риск менее известен, чем два предыдущих, но, тем не менее, представляет собой значительный риск. Это вызвано влиянием неожиданных колебаний валютных курсов на будущие денежные потоки и рыночную стоимость компании и носит долгосрочный характер.

Воздействие может быть значительным, поскольку непредвиденные изменения обменного курса могут сильно повлиять на конкурентоспособность компании, даже если она не работает и не продает за границей. Например, производителю мебели в США, который продает только на местном рынке, по-прежнему приходится бороться с импортом из Азии и Европы, который может стать дешевле и, следовательно, более конкурентоспособным, если доллар заметно укрепится.

Воздействие может быть значительным, поскольку непредвиденные изменения обменного курса могут сильно повлиять на конкурентоспособность компании, даже если она не работает и не продает за границей. Например, производителю мебели в США, который продает только на местном рынке, по-прежнему приходится бороться с импортом из Азии и Европы, который может стать дешевле и, следовательно, более конкурентоспособным, если доллар заметно укрепится.

Обратите внимание, что экономический риск связан с неожиданными изменениями обменных курсов, которые по определению невозможно предсказать, поскольку руководство компании основывает свои бюджеты и прогнозы на определенных предположениях, которые отражают ожидаемое изменение обменных курсов. Кроме того, в то время как риски, связанные с транзакциями и переводами, могут быть точно оценены и, следовательно, хеджированы, экономические риски трудно точно определить количественно, и, как следствие, их сложно хеджировать.

Пример экономического риска

Вот гипотетический пример экономического воздействия. Рассмотрим крупную фармацевтическую компанию в США с дочерними предприятиями и подразделениями в ряде стран по всему миру. Крупнейшими экспортными рынками компании являются Европа и Япония, на которые вместе приходится 40% ее годовой выручки. Менеджмент учитывал среднее падение курса доллара по отношению к евро и японской иене на 3% в текущем году и в следующие два года.

Рассмотрим крупную фармацевтическую компанию в США с дочерними предприятиями и подразделениями в ряде стран по всему миру. Крупнейшими экспортными рынками компании являются Европа и Япония, на которые вместе приходится 40% ее годовой выручки. Менеджмент учитывал среднее падение курса доллара по отношению к евро и японской иене на 3% в текущем году и в следующие два года.

Их медвежий взгляд на доллар был основан на таких проблемах, как повторяющийся бюджетный тупик США, а также растущий дефицит бюджета и текущих счетов страны, который, как они ожидали, окажет давление на доллар в будущем.

Однако быстрое улучшение состояния экономики США вызвало слухи о том, что Федеральная резервная система может ужесточить денежно-кредитную политику гораздо раньше, чем ожидалось. В результате доллар рос и за последние несколько месяцев вырос примерно на 5% по отношению к евро и иене. Перспективы на следующие два года предполагают дальнейший рост доллара, поскольку денежно-кредитная политика в Японии остается очень стимулирующей, а европейская экономика только выходит из рецессии.

Американская фармацевтическая компания сталкивается не только с транзакционными рисками (из-за ее крупных экспортных продаж) и переводческими рисками (поскольку у нее есть дочерние компании по всему миру), но и с экономическими рисками. Напомним, руководство ожидало, что доллар будет снижаться примерно на 3% ежегодно по отношению к евро и иене в течение трехлетнего периода, но доллар уже прибавил 5% по отношению к этим валютам, разница составляет восемь процентных пунктов и продолжает расти. Очевидно, что это отрицательно скажется на продажах и денежных потоках компании. Сообразительные инвесторы уже осознали проблемы, стоящие перед компанией из-за этих колебаний валютных курсов, и за последние месяцы акции упали на 7%.

Расчет экспозиции

Стоимость иностранного актива или зарубежного денежного потока колеблется по мере изменения обменного курса. Из курса «Статистика 101» вы должны знать, что регрессионный анализ стоимости активов (P) по сравнению с спотовым обменным курсом (S) должен дать следующее уравнение регрессии:

Стоимость активов ( п ) знак равно а + ( б × С ) + е куда: а знак равно Константа регрессии б знак равно Коэффициент регрессии С знак равно Спотовый обменный курс \begin{выровнено} &\text{Стоимость активов}(P)=a+(b\times S)+e\\ &\textbf{где:}\\ &a=\text{Константа регрессии}\\ &b=\text {Коэффициент регрессии}\\ &S=\text{Спотовый обменный курс}\\ &e=\text{Случайная погрешность со средним нулевым} \end{aligned} Стоимость активов(P)=a+(b×S)+e, где:a=константа регрессииb=коэффициент регрессииS=спот обменный курс

Коэффициент регрессии b является мерой экономического воздействия и измеряет чувствительность долларовой стоимости актива к обменному курсу.

Коэффициент регрессии определяется как отношение ковариации между стоимостью актива и обменным курсом к дисперсии спот-курса. Математически это определяется как:

б знак равно С о в ( п , С ) В а р ( С ) b =\frac{Cov(P,S)}{Var(S)} b=Var(S)Cov(P,S)

Числовой пример

Американская фармацевтическая компания, назовем ее USMed, владеет 10% акций быстрорастущей европейской компании, назовем ее EuroMax. USMed обеспокоена потенциальным долгосрочным падением евро, и, поскольку она хочет максимизировать долларовую стоимость своей доли в EuroMax, хотела бы оценить свои экономические риски.

USMed считает, что вероятность укрепления или ослабления евро равна 50 на 50. В сценарии сильного евро валюта укрепится на 1,50 по отношению к доллару, что окажет негативное влияние на EuroMax (поскольку она экспортирует большую часть своей продукции). В результате EuroMax будет иметь рыночную стоимость в 800 миллионов евро, а 10-процентная доля USMed оценивается в 80 миллионов евро (или 120 миллионов долларов). В сценарии слабого евро валюта упадет до 1,25; EuroMax будет иметь рыночную стоимость в 1,2 миллиарда евро, а 10-процентная доля USMed оценивается в 120 миллионов евро (или 150 миллионов долларов).

В сценарии слабого евро валюта упадет до 1,25; EuroMax будет иметь рыночную стоимость в 1,2 миллиарда евро, а 10-процентная доля USMed оценивается в 120 миллионов евро (или 150 миллионов долларов).

Если P представляет собой стоимость 10% доли USMed в EuroMax в долларовом выражении, а S представляет собой спот-курс в евро, то ковариация между P и S (т. е. то, как они движутся вместе) будет:

Cov (P, S) = – 1,875

Вар (S) = 0,015625

Таким образом, экономический риск USMed составляет минус 120 миллионов евро, а это означает, что стоимость его доли в EuroMed снижается по мере укрепления евро и растет по мере его ослабления.

В этом примере мы использовали вероятность 50-50 (более сильного или более слабого евро) для простоты. Однако могут использоваться и другие вероятности, и в этом случае расчеты будут представлять собой средневзвешенное значение этих вероятностей.

Что такое рабочее воздействие?

Операционный риск компании в основном определяется двумя факторами:

- Являются ли рынки, на которых компания получает ресурсы и продает свою продукцию, конкурентными или монопольными? Операционный риск выше, если производственные затраты фирмы или цены на продукцию чувствительны к колебаниям валютных курсов.

Если и затраты, и цены чувствительны или нечувствительны к колебаниям валютных курсов, эти эффекты компенсируют друг друга и снижают операционный риск.

Если и затраты, и цены чувствительны или нечувствительны к колебаниям валютных курсов, эти эффекты компенсируют друг друга и снижают операционный риск. - Может ли фирма корректировать свои рынки, ассортимент продукции и источники ресурсов в ответ на колебания валютных курсов? Гибкость в этом случае будет указывать на меньшее операционное воздействие, а негибкость предполагает большее операционное воздействие.

Управление эксплуатационным воздействием

Операционные или экономические риски можно уменьшить либо с помощью операционных стратегий, либо с помощью стратегий снижения валютных рисков.

Оперативные стратегии

- Диверсификация производственных мощностей и рынков сбыта продукции: Диверсификация снизит риск, связанный с концентрацией производственных мощностей или продаж на одном или двух рынках. Однако недостатком здесь является то, что компании, возможно, придется отказаться от эффекта масштаба.

- Гибкость в выборе поставщиков: Наличие альтернативных источников основных ресурсов имеет стратегический смысл на тот случай, если колебания обменного курса сделают ресурсы из одного региона слишком дорогими.

- Диверсификация финансирования: доступ к рынкам капитала в нескольких крупных странах дает компании возможность привлекать капитал на рынке с наименьшими затратами средств.

Стратегии снижения валютного риска

Наиболее распространенные стратегии в этом отношении перечислены ниже.

- Сопоставление потоков валюты: Это простая концепция, требующая сопоставления притока и оттока иностранной валюты. Например, если американская компания имеет значительный приток средств в евро и хочет увеличить долг, ей следует рассмотреть возможность заимствования в евро.

- Соглашения о разделении валютного риска: Это договорное соглашение, в котором две стороны, участвующие в договоре купли-продажи, соглашаются разделить риск, связанный с колебаниями обменного курса. Он включает пункт о корректировке цены, так что базовая цена сделки корректируется, если курс колеблется за пределами указанного нейтрального диапазона.

- Взаимные кредиты: также известный как кредитный своп, в этом соглашении две компании, расположенные в разных странах, договариваются о заимствовании валюты друг друга на определенный период, после чего заемные суммы возвращаются.

Поскольку каждая компания предоставляет кредит в своей национальной валюте и получает эквивалентное обеспечение в иностранной валюте, компенсационный кредит отображается как актив и обязательство в ее балансовых отчетах.

Поскольку каждая компания предоставляет кредит в своей национальной валюте и получает эквивалентное обеспечение в иностранной валюте, компенсационный кредит отображается как актив и обязательство в ее балансовых отчетах. - Валютные свопы: это популярная стратегия, аналогичная компенсационному кредиту, но не отраженная в балансе. При валютном свопе две фирмы берут кредиты на рынках и в той валюте, где каждая из них может получить наилучшие ставки, а затем обменивают выручку.

Практический результат

Осведомленность о потенциальном воздействии экономических рисков может помочь владельцам бизнеса предпринять шаги для снижения этого риска. В то время как экономический риск представляет собой риск, который не сразу очевиден для инвесторов, выявление компаний и акций, которые имеют наибольший такой риск, может помочь им сделать лучший инвестиционный выбор в периоды повышенной волатильности обменного курса.

Валютный риск

Экспортеры США захотят снизить риск колебаний курсов иностранных валют. Поскольку покупатели и продавцы в разных странах редко используют одну и ту же валюту, экспортеру из США и иностранному покупателю необходимо будет договориться о том, что будет использоваться для оплаты в транзакции. Это может быть валюта любой из сторон или даже третья, взаимоприемлемая валюта.

Поскольку покупатели и продавцы в разных странах редко используют одну и ту же валюту, экспортеру из США и иностранному покупателю необходимо будет договориться о том, что будет использоваться для оплаты в транзакции. Это может быть валюта любой из сторон или даже третья, взаимоприемлемая валюта.

Нажмите здесь, чтобы скачать видео

[15MB] Одним из рисков, связанных с внешней торговлей, является неопределенность будущих обменных курсов. Относительная стоимость двух валют может измениться между моментом заключения сделки и моментом получения платежа. Если вы не защищены должным образом, девальвация или обесценивание иностранной валюты может привести к потере денег. Например, если покупатель согласился заплатить 500 000 евро за доставку, а евро оценивается в 0,85 доллара США, вы ожидаете получить 425 000 долларов США. Если позже стоимость евро уменьшится до 0,84 доллара США, платеж по новому курсу составит всего 420 000 долларов США, что означает убыток в размере 5 000 долларов США. Однако если бы стоимость иностранной валюты увеличилась, вы бы получили непредвиденную дополнительную прибыль. Тем не менее, большинство экспортеров не заинтересованы в спекуляциях на колебаниях валютных курсов и предпочитают избегать рисков.

Например, если покупатель согласился заплатить 500 000 евро за доставку, а евро оценивается в 0,85 доллара США, вы ожидаете получить 425 000 долларов США. Если позже стоимость евро уменьшится до 0,84 доллара США, платеж по новому курсу составит всего 420 000 долларов США, что означает убыток в размере 5 000 долларов США. Однако если бы стоимость иностранной валюты увеличилась, вы бы получили непредвиденную дополнительную прибыль. Тем не менее, большинство экспортеров не заинтересованы в спекуляциях на колебаниях валютных курсов и предпочитают избегать рисков.

Одним из самых простых способов избежать рисков, связанных с колебаниями обменных курсов, является указание цен и требование оплаты в долларах США. Тогда и бремя обмена валюты, и риск ложатся на покупателя. Однако такой подход может привести к потере экспортных возможностей для конкурентов, которые готовы угодить своим иностранным покупателям, продавая товары в местной валюте контрагентов. Такой подход также может привести к неплатежу со стороны иностранного покупателя, который считает невозможным выполнить согласованные обязательства из-за незначительной девальвации его местной валюты по отношению к доллару США.

Хотя убытки из-за неуплаты могут быть покрыты страхованием экспортных кредитов, такая защита «что, если» не имеет смысла, если экспортные возможности теряются в первую очередь из-за политики «оплаты только в долларах США». Продажа в иностранной валюте, если валютный риск успешно управляется или хеджируется, может быть жизнеспособным вариантом для американских экспортеров, которые хотят выйти на мировой рынок и сохранить там конкурентоспособность.

- Будьте в курсе любых проблем с конвертируемостью валюты. Не все валюты свободно или быстро конвертируются в доллары США. К счастью, доллар США широко используется в качестве международной торговой валюты, и американские компании часто могут обеспечить платежи в долларах.

- Если покупатель просит произвести оплату в иностранной валюте, перед заключением договора купли-продажи следует проконсультироваться с международным банкиром. Банки могут консультировать по любым валютным рискам, связанным с определенной валютой.