Организация системы бухгалтерского учета на малом предприятии (на примере) 3, Финансы

Пример готовой курсовой работы по предмету: Финансы

Содержание

Оглавление

Введение 3

1. Критерии отнесения предприятия к категории малых предприятий 4

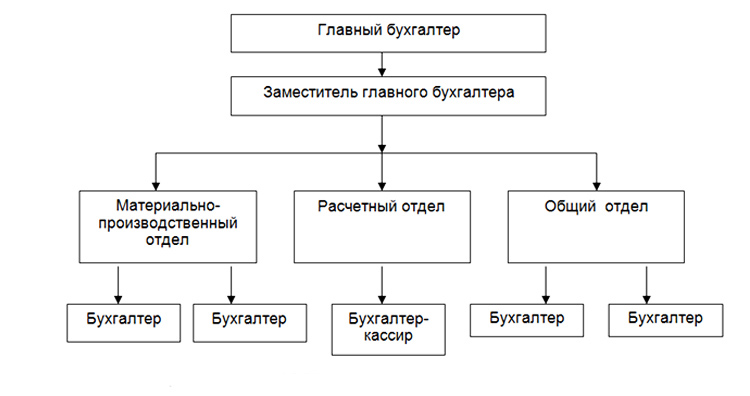

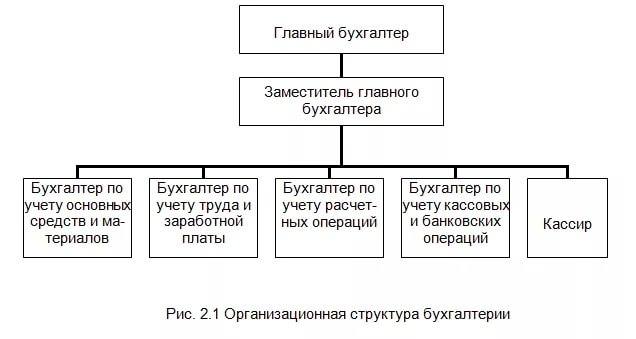

2. Особенности ведения бухгалтерского учета на малых предприятиях на примере ООО «ЗаказКонсалт» 5

2.1. Организационно-экономическая характеристика ООО «ЗаказКонсалт» 5

2.2. Финансовый анализ деятельности ООО «ЗаказКонсалт» 8

2.3. Особенности ведения бухгалтерского учета в ООО «ЗаказКонсалт» 14

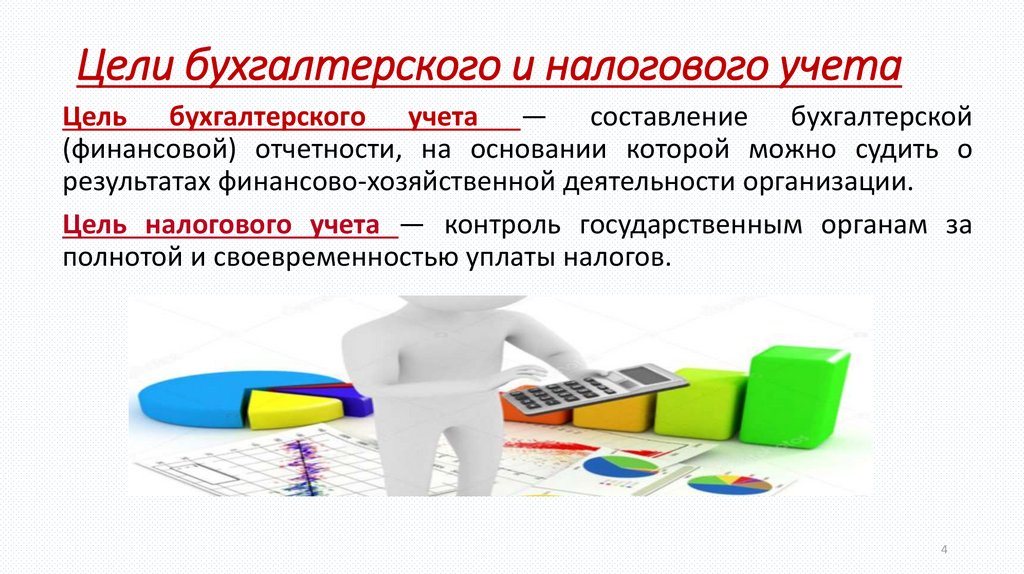

3. Налоговый учет в ООО «ЗаказКонсалт» при упрощенной системе налогообложения 18

Заключение 20

Список используемой литературы 21

Выдержка из текста

Введение

На каждом предприятии ведется бухгалтерский учет. Но бухгалтерский учет на малом предприятии имеет свои особенности.

Согласно законодательству РФ, на малых предприятиях упрощен бухгалтерский учет, налоговый учет, составление статистической и бухгалтерской отчетности.

Цель данной курсовой работы – изучить действующий порядок бухгалтерского учета на малом предприятии предприятии.

В процессе достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть порядок бухгалтерского учета на малом предприятии на примере ООО «ЗаказКонсалт»;

- проанализировать основные экономические показатели деятельности предприятия;

- рассмотреть порядок налогового учета на малых предприятиях.

В данной курсовой работе объектом исследования выступает состояние бухгалтерского учета в ООО «ЗаказКонсалт».

Практическая значимость настоящего исследования состоит в том, чтобы выявить особенности ведения бухгалтерского учета на малом предприятии.

Данная курсовая работа состоит из трех глав. В первой главе будут рассмотрены критерии отнесения предприятия к категории малых предприятий. Во второй главе будет проведен анализ основных экономических показателей ООО «ЗаказКонсалт» и особенности бухгалтерского учета.

Список использованной литературы

Список используемой литературы

1. Гражданский кодекс Российской Федерации. Части I и II.

2. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства Финансов РФ №

4. от 13.06.95 г.

3. Налоговый кодекс Российской Федерации. Часть II. Федеральный закон от 05.08.2000 г. № 117-ФЗ.

4. Федеральный закон от 06.12.11 г. № 402-ФЗ «О бухгалтерском учете».

5. План счетов бухгалтерского учета финансово – хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Министерства Финансов РФ № 94н от 31.10.2000 г.

6. «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденное приказом Министерства Финансов РФ № 34н от 29.07.98 г.

7. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006 – утверждено приказом Минфина РФ от 27.

8. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 – утверждено приказом Минфина РФ от 06.05.1999 № 32н.

9. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 – утверждено приказом Минфина РФ от 06.05.1999 № 33н.

10. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000 – утверждено приказом Минфина РФ от 27.01.2000 № 11н.

11. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008 – утверждено приказом Минфина РФ от 06.10.2008 № 107н.

13. Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03 – утверждено приказом Минфина РФ от 24.11.2003 № 105н.

14. Бабаев Ю.А. Бухгалтерский финансовый учет. Учебник для ВУЗов. 3-е изд., перераб. и доп. Изд.: Вузовский учебник, 2010. – 587 с.

15. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учеб. пособие / Под ред. Л.Е. Басовского. – М.: ИНФРА-М, 2007. – 222 с.

16. Драгункина Н.В. Теория экономического анализа. Ответы на экзаменационные вопросы: учебное пособие для вузов / Н.В. Драгункина. – М.: Издательство «Экзамен», 2007. – 318 с.

17. Кондраков Н.П. Бухгалтерский учет: Учеб.пособие. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 717 с.

18. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.: КНОРУС, 2007. – 672 с.

19.Чернышева Ю.Г., Кочергин А.Л. Комплексный экономический анализ хозяйственной деятельности. Ростов н/Д. Феникс, 2007. – 443 с.

20. Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учеб.пособие. – М.: РИОР, 2009. – 255 с.

SPbPU EL – Особенности организации бухгалтерского учёта субъектов малого предпринимательства (на примере ООО «.

..

..

|

Allowed Actions: – Action ‘Read’ will be available if you login or access site from another network Action ‘Download’ will be available if you login or access site from another network Group: Anonymous Network: Internet |

Институт промышленного менеджмента, экономики и торговли

Институт промышленного менеджмента, экономики и торговли

03.01

03.01

Annotation

Данная работа посвящена организации бухгалтерского учета и ведению хозяйственной деятельности ООО «Чулман-Трейд». Задачи, которые решались в ходе исследования: 1. Рассмотрение бухгалтерской финансовой отчетности и основной документации общества с ограниченной ответственностью ООО «Чулман-Трейд». 2. Проведение финансового анализа деятельности предприятия ООО «Чулман-Трейд», основных результатов его хозяйственной деятельности. 3. Обнаружение недостатков в ведении бухгалтерского учета и проблем финансово-экономического состояния ООО «Чулман-Трейд». 4. Разработка мер по повышению уровня платежеспособности предприятия и оптимизации работы с бухгалтерской документацией. Работа проведена на базе ООО «Чулман-Трейд», где была собрана основная информация из: программы «1С: Предприятие 8.3» (бухгалтерские проводки), бухгалтерского баланса, отчета о финансовых результатах, внутренней документации предприятия. Были использованы также нормативно-правовые акты, статьи и некоторые Интернет-ресурсы. В результате была проанализирована финансово- хозяйственная деятельность ООО «Чулман-Трейд» и рассмотрена система организации бухгалтерского учета.

Задачи, которые решались в ходе исследования: 1. Рассмотрение бухгалтерской финансовой отчетности и основной документации общества с ограниченной ответственностью ООО «Чулман-Трейд». 2. Проведение финансового анализа деятельности предприятия ООО «Чулман-Трейд», основных результатов его хозяйственной деятельности. 3. Обнаружение недостатков в ведении бухгалтерского учета и проблем финансово-экономического состояния ООО «Чулман-Трейд». 4. Разработка мер по повышению уровня платежеспособности предприятия и оптимизации работы с бухгалтерской документацией. Работа проведена на базе ООО «Чулман-Трейд», где была собрана основная информация из: программы «1С: Предприятие 8.3» (бухгалтерские проводки), бухгалтерского баланса, отчета о финансовых результатах, внутренней документации предприятия. Были использованы также нормативно-правовые акты, статьи и некоторые Интернет-ресурсы. В результате была проанализирована финансово- хозяйственная деятельность ООО «Чулман-Трейд» и рассмотрена система организации бухгалтерского учета. На предприятии было решено привлечь долгосрочные источники финансирования, пересмотреть условия работы с поставщиками, снизить коммерческие расходы путем сокращения арендных платежей. Что касается оптимизации ведения бухгалтерского учета, то было предложено заменить систему электронного документооборота с «Контур- Экстерн» на «1С: Отчетность», а также ввести универсальный передаточный документ с целью снижения издержек на обработку дублированной информации.

На предприятии было решено привлечь долгосрочные источники финансирования, пересмотреть условия работы с поставщиками, снизить коммерческие расходы путем сокращения арендных платежей. Что касается оптимизации ведения бухгалтерского учета, то было предложено заменить систему электронного документооборота с «Контур- Экстерн» на «1С: Отчетность», а также ввести универсальный передаточный документ с целью снижения издержек на обработку дублированной информации.

This research is devoted to the organization of accounting and business activities of «Chulman-Trade» LLC. The tasks that were solved during the study: 1. Review of financial statements and basic documentation of «Chulman-Trade» Limited Liability Company. 2. Conducting financial analysis of «Chulman-Trade» LLC, its main economic results. 3.Detection of deficiencies in accounting and problems of financial and economic condition of «Chulman-Trade» LLC. 4.Development of measures to increase the solvency of the enterprise and optimize the work with accounting documents. The work was carried out on the basis of «Chulman-Trade» LLC, where the main information was collected from: the program «1C: Predpriyatiye 8.3» (journal entries), the balance sheet, the financial results report and the internal documentation of the enterprise. Regulations, articles and some Internet resources were also used. As a result, the financial and economic activities of «Chulman- Trade» LLC were analyzed and the accounting organization system was considered. At the enterprise, it was decided to attract long-term sources of financing, revise the conditions for working with suppliers and reduce commercial costs by reducing rental payments. With regard to the optimization of accounting, it was proposed to replace the electronic document management system from «Kontur-Extern» with «1C: Otchetnost» and to introduce a universal transfer document in order to reduce the cost of processing duplicated information.

The work was carried out on the basis of «Chulman-Trade» LLC, where the main information was collected from: the program «1C: Predpriyatiye 8.3» (journal entries), the balance sheet, the financial results report and the internal documentation of the enterprise. Regulations, articles and some Internet resources were also used. As a result, the financial and economic activities of «Chulman- Trade» LLC were analyzed and the accounting organization system was considered. At the enterprise, it was decided to attract long-term sources of financing, revise the conditions for working with suppliers and reduce commercial costs by reducing rental payments. With regard to the optimization of accounting, it was proposed to replace the electronic document management system from «Kontur-Extern» with «1C: Otchetnost» and to introduce a universal transfer document in order to reduce the cost of processing duplicated information.

Document access rights

| Network | User group | Action | ||||

|---|---|---|---|---|---|---|

| ILC SPbPU Local Network | All | |||||

| External organizations N2 | All | |||||

| External organizations N1 | All | |||||

| Internet | Authorized users SPbPU | |||||

| Internet | Authorized users (not from SPbPU, N2) | |||||

| Internet | Authorized users (not from SPbPU, N1) | |||||

| Internet | Anonymous |

Table of Contents

- ЗАДАНИЕ

- ВВЕДЕНИЕ

- 1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА - 1.1. Понятие субъектов малого предпринимательства

- 1.2. Особенности и этапы становления малых предприятий в России

- 1.3. Нормативное регулирование и общие принципы организации бухгалтерского учета на предприятиях малого бизнеса

- 1.4. Малый и средний бизнес в период пандемии коронавируса: поддержка государства

- 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА И ОТЧЁТНОСТИ В ООО «ЧУЛМАН-ТРЕЙД»

- 2.1. Финансово-экономическая характеристика ООО «Чулман-Трейд»

- 2.2. Организация бухгалтерского учета в ООО «Чулман-Трейд»

- 2.3. Особенности ведения бухгалтерского учёта в ООО «Чулман-Трейд»

- 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ ООО «ЧУЛМАН-ТРЕЙД»

- 3.1. Разработка мероприятий по улучшению деятельности ООО «Чулман-Трейд»

- 3.2. Оптимизация ведения бухгалтерского учёта ООО «Чулман-Трейд»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЕ А

- ПРИЛОЖЕНИЕ Б

- ПРИЛОЖЕНИЕ В

- ПРИЛОЖЕНИЕ Г

- ПРИЛОЖЕНИЕ Д

- ПРИЛОЖЕНИЕ Е

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВАUsage statistics

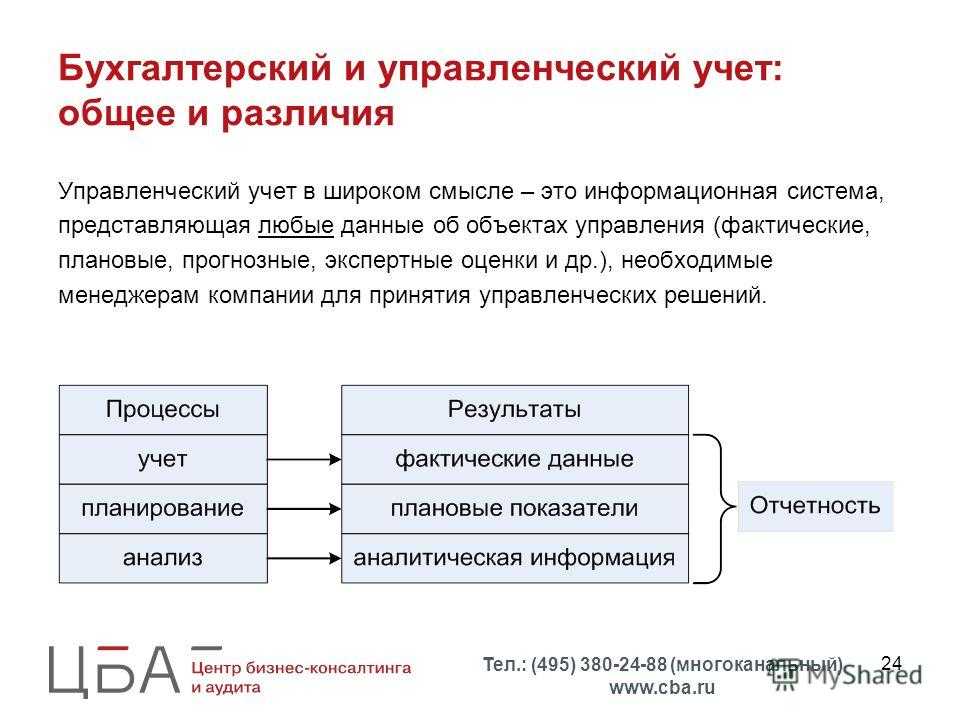

примеров систем учета | Малый бизнес

Автор: Джим Вудрафф Обновлено 31 января 2019 г.

Системы бухгалтерского учета отслеживают доходы и расходы организации или компании. Однако методы бухгалтерского учета модифицируются в соответствии с конкретными потребностями бухгалтерского учета компании. Бухгалтерский учет строительной фирмы сильно отличается от системы бухгалтерского учета розничного продавца. Менеджер должен определить конкретные потребности своей компании и отрасли в области бухгалтерского учета и выбрать систему, отвечающую этим требованиям. Некоторым предприятиям требуется надежное отслеживание запасов, в то время как другим компаниям нужны подробные отчеты о дебиторской задолженности и незавершенном производстве.

Хорошая система бухгалтерского учета должна предоставлять управленческие отчеты, финансовые отчеты, отчеты, подготовленные для посторонних, и достаточную информацию для подачи налоговых деклараций.

Системы учета для производителей

Производители производят и собирают продукцию, поэтому их системы учета должны содержать информацию о запасах, рабочих часах, накладных расходах и комиссионных с продаж. У производителя может быть три типа запасов: сырье, продукция в производстве и готовая продукция. Производителю также необходимо знать, сколько человеко-часов используется для изготовления каждого продукта.

У производителя может быть три типа запасов: сырье, продукция в производстве и готовая продукция. Производителю также необходимо знать, сколько человеко-часов используется для изготовления каждого продукта.

Системы начисления заработной платы должны отслеживать как минимум три типа персонала: производственный персонал с почасовой оплатой, административный персонал по окладу и продавцы, которым платят комиссионные. Накладные расходы должны быть отнесены к производственным расходам, чтобы определить отдельные затраты на производство каждого продукта.

Системы бухгалтерского учета для предприятий розничной торговли

Бизнес предприятия розничной торговли состоит из покупки и продажи товаров. Система бухгалтерского учета розничного продавца содержит подробные отчеты о запасах. Эти детали должны включать уровень запасов, годовой коэффициент оборота, прибыль от каждого продукта и количество повторных заказов. Поскольку большинство розничных продавцов покупают много разных товаров, их система учета нуждается в обширной информации о состоянии кредиторской задолженности, сроках доставки и доступных скидках.

Розничные торговцы продают за наличные, поэтому им нужны отчеты о своих банковских счетах, а также о времени и комиссиях за обработку кредитных карт. Торговое оборудование должно быть подключено непосредственно к бухгалтерскому программному обеспечению для отчетов в режиме реального времени.

Системы учета для дистрибьюторов

Системы учета для дистрибьюторов аналогичны системам для розничных продавцов, но дистрибьюторы обычно продают своим клиентам в кредит, поэтому им нужны более подробные отчеты о дебиторской задолженности. Скорее всего, нескольким сотрудникам в офисе нужен доступ к отчетам о дебиторской задолженности, чтобы они могли связываться с клиентами и следить за просроченными платежами.

Как и розничные торговцы, дистрибьюторам нужна подробная информация о своих запасах: стоимость каждой позиции, объем продаж по каждому продукту и прибыль от каждого продукта.

Системы учета для строительства

У подрядчиков разные потребности в системах учета. Им нужна возможность отслеживать затраты и ход реализации своих строительных проектов. Система бухгалтерского учета для подрядчиков должна сообщать о материальных затратах на продукты, входящие в каждый проект, о том, сколько человеко-часов израсходовано и каков процент завершения проекта.

Им нужна возможность отслеживать затраты и ход реализации своих строительных проектов. Система бухгалтерского учета для подрядчиков должна сообщать о материальных затратах на продукты, входящие в каждый проект, о том, сколько человеко-часов израсходовано и каков процент завершения проекта.

Подрядчики обычно финансируют расходы по своим проектам за счет банковских кредитных линий. Так, в их обязательствах должна быть информация о суммах, использованных по кредитным линиям, и сроках погашения кредитов.

Системы учета для некоммерческих организаций

Некоммерческие организации должны отслеживать своих доноров, чтобы определить, кто дает им деньги. НКО обязаны направлять отчеты о своих пожертвованиях жертвователям на конец года для использования с налоговыми декларациями.

Системы бухгалтерского учета для некоммерческих организаций должны иметь возможность составлять отчеты о доходах и расходах для представления совету директоров, основным донорам и правительству. Руководителям некоммерческих организаций нужны отчеты, в которых отслеживаются вклады в отдельные программы в сравнении с суммами, предусмотренными в бюджете.

Руководителям некоммерческих организаций нужны отчеты, в которых отслеживаются вклады в отдельные программы в сравнении с суммами, предусмотренными в бюджете.

Системы бухгалтерского учета бывают различных форм, которые модифицируются в соответствии с конкретными потребностями отрасли. Хотя основной целью системы бухгалтерского учета является отслеживание доходов и расходов, для этого существует множество различных способов. Бизнес-менеджеры должны сделать шаг назад и определить свои точные потребности при рассмотрении программ бухгалтерского учета для своей компании. Менеджерам нужны внутренние отчеты, измененные для целей принятия решений, финансовые отчеты для представления инвесторам и кредиторам, а также точные данные для налоговых деклараций.

Как вести бухгалтерский учет для малого бизнеса: Основы бухгалтерского учета

6 мин. Читать

12 июля 2022 г.

Бухгалтерский учет малого бизнеса осуществляется путем ведения полного учета всех доходов и расходов и точного извлечения финансовой информации из деловых операций.

Это необходимая процедура, которая помогает владельцам малого бизнеса эффективно отслеживать и управлять своими деньгами, особенно на ранних этапах. Помимо того, что вы будете в курсе прошлых и настоящих показателей вашего бизнеса, бухгалтерский учет малого бизнеса также помогает в создании счетов-фактур и заполнении платежной ведомости.

О чем рассказывается в этой статье:

- Как вести бухгалтерию в малом бизнесе?

- Как настроить систему учета для малого бизнеса?

- Вам нужен бухгалтер для малого бизнеса?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе .

Как вести бухгалтерию для малого бизнеса?

Анализ финансовых транзакций

Процесс бухгалтерского учета начинается с анализа финансовых транзакций и внесения в систему бухгалтерского учета тех, которые относятся к хозяйствующему субъекту. Например, кредиты, взятые по личным причинам, не включаются в деловые документы

Например, кредиты, взятые по личным причинам, не включаются в деловые документы

Первый этап бухгалтерского учета включает в себя подготовку первичных документов. Исходный документ или деловой документ служит основой для записи транзакции.

Записи в журнале

Деловые операции записываются в журнале (также известном как Книги исходных записей) в хронологическом порядке с использованием системы бухгалтерского учета с двойной записью. Записи в журнале включают два счета – дебетовый и кредитовый.

Чтобы упростить этот процесс, бухгалтеры используют специальный журнал для записи повторяющихся операций, таких как покупки, продажи, поступления денежных средств и т. д. Операции, которые не могут быть включены в специальные журналы, записываются в общий журнал.

Бухгалтерская книга

Главная книга представляет собой набор учетных записей, в которых отображаются изменения, внесенные в каждую учетную запись на основе прошлых транзакций, а также текущие остатки на каждой учетной записи. Она также известна как Книги Последнего Входа.

Она также известна как Книги Последнего Входа.

Нескорректированный пробный баланс

Пробный баланс подготовлен для проверки того, равна ли общая сумма дебетов общей сумме кредитов. Счета извлекаются из бухгалтерской книги и упорядочиваются в отчете. Сальдо столбцов дебета и кредита должно быть равным.

В противном случае пробный баланс содержит ошибки, которые необходимо найти и исправить с помощью корректирующих записей. Важно отметить, что некоторые ошибки могут существовать, несмотря на то, что дебеты равны кредитам, например, ошибки, вызванные двойной публикацией или пропуском записей.

Корректирующие проводки

В конце отчетного периода бухгалтер должен подготовить корректирующие проводки для обновления счетов, суммированных в финансовых отчетах. Например, полученный доход, но не зарегистрированный в бухгалтерских книгах.

Корректирующие проводки делаются по начислению доходов и расходов, амортизации, резервов, отсрочек и предоплат.

Скорректированный пробный баланс

После внесения корректирующих записей необходимо подготовить скорректированный пробный баланс. Это делается для того, чтобы проверить, соответствуют ли дебеты кредитам после внесения корректирующих записей. Это последний шаг перед подготовкой финансовой отчетности предприятия.

Финансовые отчеты

Финансовые отчеты, которые включают отчет о прибылях и убытках, отчет об изменениях капитала, баланс, отчет о движении денежных средств и примечания, являются конечными продуктами системы бухгалтерского учета.

Закрытие проводок

Для подготовки системы к следующему учету временные счета, которые периодически измеряются, включая счета прихода, расхода и снятия, закрываются. Балансовые счета, также называемые постоянными счетами, остаются открытыми для следующего бухгалтерского цикла.

Последним этапом бухгалтерского цикла является подготовка пробного баланса после закрытия для проверки равенства сумм дебета и кредита после выполнения заключительных проводок. Этот пробный баланс содержит только реальные учетные записи, так как временные учетные записи закрываются в этом учетном цикле.

Этот пробный баланс содержит только реальные учетные записи, так как временные учетные записи закрываются в этом учетном цикле.

Как настроить систему учета для малого бизнеса?

Открыть счет в банке для бизнеса

Когда вы начинаете бизнес, откройте отдельный банковский счет, на котором финансы вашего бизнеса будут отделены от личных.

Выбор метода учета

При настройке системы учета для малого бизнеса необходимо выбрать метод учета финансовых операций. Существует два основных метода учета доходов и расходов: кассовый метод и метод начисления.

Кассовый метод

При кассовом методе учета доходы и расходы регистрируются при совершении кассовых операций. Например, вы регистрируете доход от продукта только тогда, когда клиент платит вам за продукт.

Метод начисления

Хотя кассовый метод может быть проще в использовании, большинство предприятий выбирают метод начисления для учета операций. В соответствии с этим методом вы записываете доход, когда совершаете продажу, и расходы, когда вы их несете. Это не зависит от того, получили ли вы или заплатили наличными за продукт или услугу. Вы должны использовать систему учета с двойной записью и делать две записи для каждой операции.

Это не зависит от того, получили ли вы или заплатили наличными за продукт или услугу. Вы должны использовать систему учета с двойной записью и делать две записи для каждой операции.

Запись транзакций

Как владелец малого бизнеса, у вас есть возможность нанять бухгалтера, записывать транзакции вручную или использовать бухгалтерское программное обеспечение для записи ваших деловых транзакций.

Составление плана счетов

План счетов перечисляет все бизнес-операции и используется для составления отчетов, просмотра хода выполнения и определения местонахождения транзакций. Эти диаграммы должны часто обновляться, чтобы включать в себя различные бизнес-операции.

Определите условия оплаты

В зависимости от характера вашего бизнеса вы можете принять решение о предоставлении кредита клиентам. Вместо того, чтобы собирать платежи в точке продажи, вы можете выставить счет на более позднюю дату.

Если вы решите предоставить кредит клиентам, вам понадобится согласованная система создания и отправки счетов.

Вам нужен бухгалтер для малого бизнеса?

Если вы владелец малого бизнеса, найм бухгалтера может сэкономить вам много времени и денег. Бухгалтеры могут помочь владельцам малого бизнеса решить следующие задачи:

- Во время создания вашего бизнеса бухгалтер может помочь вам составить бизнес-план

- Консультировать вас по организационной структуре вашего бизнеса

- Помочь вам получить соответствующие лицензии, такие как бизнес-лицензии, разрешения на уплату налога с продаж и учетные записи по найму

- Настройка ваше бухгалтерское программное обеспечение и план счетов, если вы не хотите регулярно пользоваться услугами бухгалтера

- Решение сложных вопросов, связанных с соблюдением требований и налогом с продаж

- Решение сложных вопросов, связанных с трудовыми затратами, включая вопросы заработной платы и соблюдения трудовых норм, которые могут привести к краху даже самых прибыльных предприятий .

- Помощь в выполнении требований кредиторов или лицензирующих агентств

- Ведение учета товарно-материальных запасов с указанием дат покупки, количества запасов, покупных цен, дат продажи и цен продажи

Владельцы малого бизнеса, которые не могут позволить себе нанять профессионала, могут тем временем рассмотреть автоматизации бухгалтерского учета в малом бизнесе с помощью одного из многочисленных облачных программных приложений для бухгалтерского учета.