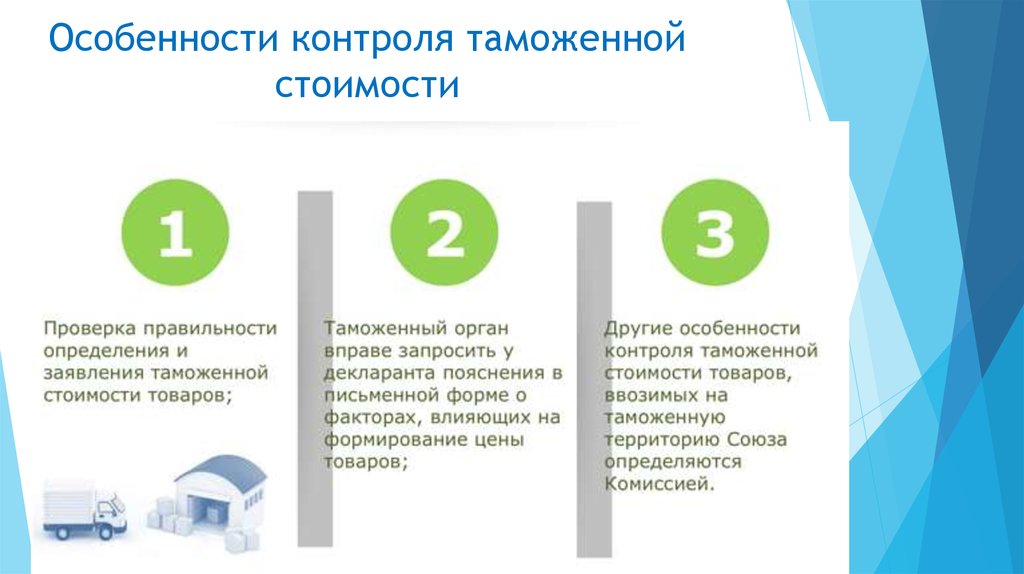

Порядок предоставления таможенных льгот: условия, помощь адвоката

Таможенные льготы — выгодно применять. Есть случаи, когда без нашего таможенному адвоката их сложно отстоять. По сути, льготы – это положительные исключения из обычного режима. Они могут предоставлять право не уплачивать пошлины, упрощать пропускную систему через границу. Для участников ВЭД нарушение таможенных правил влечет неблагоприятные последствия.

Содержание статьи:

- Порядок предоставления таможенных льгот

- Виды таможенных льгот

- Условия предоставления льготы таможенных платежей

- Освобождение от уплаты таможенных платежей

- Обжалование отказа в предоставлении тарифных преференций

- Адвокат по таможенным льготам

Порядок предоставления таможенных льгот

Другое название устройства – тарифная льгота. Это механизм торговой политики, который используется на взаимных условиях или в одностороннем порядке. Подобные льготы не могут иметь индивидуальный характер. Если ЕСК дает разрешение на предложенную систему, то страна-член ТС, начинает использовать льготы по таможенным платежам.

Подобные льготы не могут иметь индивидуальный характер. Если ЕСК дает разрешение на предложенную систему, то страна-член ТС, начинает использовать льготы по таможенным платежам.

Есть и другое понятие – таможенная (тарифная) преференция. Так именуется разрешение не уплачивать ввозные налоги, которые распространяются на товар, берущиеся из государств, формирующих с Россией область неограниченной торговли.

Преференция также распространяется на товар, которые ввозится из стран, которые подписали соответствующий документ с целью формирования этой области или снижения ставок ввозных пошлин. То есть преференции дают преимущества для определенных товаров в зависимости от их происхождения (кроме того, Вам будет интересна информация по вопросу корректировки таможенной стоимости по ссылке).

Тарифные льготы предоставляются в соответствии с Таможенным кодексом Таможенного союза, международными договорами.

Порядок предоставления таможенных льгот устанавливается Правительством РФ.

Например, Постановлением Правительства РФ от 16.07.2007 № 448 определен порядок предоставления тарифной льготы. Согласно данному постановлению суда, которые зарегистрированы в Российском международном реестре судов, не должны платить ввозную таможенную пошлину, если они предоставят таможенную декларацию со свидетельством о регистрации судна в указанном реестре и документ об оплате госпошлины за регистрацию в реестре.

Таким образом, чтобы была предоставлена та или иная таможенная льгота, необходимо определить наличие соответствующей льготы и изучить нормативно-правовой акт, международный договор, касающийся ее предоставления.

ВНИМАНИЕ: смотрите видео по теме споров с таможней и не забывайте подписаться на канал YouTube для возможности получать бесплатный совет таможенного адвоката в комментариях к роликам:

Виды таможенных льгот

- уменьшение пошлинной ставки

- установление тарифных квот

- льготы по уплате таможенных сборов (освобождение от пошлинной уплаты)

- льготы по уплате ввозных таможенных пошлин (тарифные преференции, тарифные льготы)

ПОЛЕЗНО: читайте также про возврат пошлины, которая уже была уплачена (возврат таможенных платежей) на нашем сайте по ссылке

Условия предоставления льготы таможенных платежей

При получении налоговых льгот заявителям и декларантам следует иметь ввиду, что для целей получения льгот, законодателем предусмотрены следующие факторы.

Вид товара и его стоимость:

В зависимости от вида товара полностью освобождаются от взимания налога, на добавленную стоимость следующие товары:

- Товары, предназначенные для бесплатной помощи России

- Товары и изделия, используемые в сфере медицины, также сырьё и материалы, используемые для их производства

- Объекты и товары культурного назначения и исторического наследия России, приобретённые полученные в дар

- Печатные периодические товары, а также книги, получаемые музеями и библиотеками

- Киноплёнки, ввозимые в просветительских целях некоммерческими организациями

- Неграненые алмазы

- Уникальное оборудование, которое не может быть изготовлено в России

Страна- производитель товара:

Декларантам следует учесть, что ввоз товаров для персонального пользования, которые стоят не дороже 1,5 тысяч евро и вес не превышает 50 кг, ввозной таможенной пошлиной не облагается.

Таможенный режим:

Режим наибольшего благоприятствования установлен для стран с уже имеющимися зонами свободной торговли, а также странам, которые создают такие экономические зоны. Льготы в данной категории представляют собой освобождение или снижение размера ставок и тарифов.

Цель ввоза:

Существуют также специальные льготы при условии использования специальных таможенных режимов. Режим временного ввоза предполагает допуск товаров на территорию таможенного союза с условием ограниченного периода времени. При таких условиях пошлина не взимается или взимается не в полном объеме. При процедуре свободной таможенной зоны некоторые категории товаров также подлежат частичному или полному освобождению от пошлин в соответствии со своим назначением. При применении процедуры свободного склада презюмируется хранение товаров в таможенной зоне с целью дальнейшего транзита, поэтому к таким товарам применяется пониженная или нулевая ставка.

Освобождение от уплаты таможенных платежей

В ст. 47 Закона, посвященному таможенному регулированию в РФ, перечислены случаи, когда не берутся таможенные сборы за определенные таможенные операции, например:

- если ввозятся и вывозятся товары, относящиеся к безвозмездной помощи

- если возвращаются культурные ценности

- за товары для личного пользования физлицами

- если товары пересылаются в международных почтовых отправлениях

- товары, которые помещены под процедуру экспорта

- иные товары, указанные в законе

Кроме того, освобождение от таможенных платежей может быть установлено Постановлениями Правительства РФ, международными соглашениями.

Обжалование отказа в предоставлении тарифных преференций

Таможня может отказать в предоставлении тарифных преференций, приняв соответствующее решение. Что делать в этом случае? Обжаловать решение таможни в суд в порядке АПК РФ.

Для обжалования заявителю необходимо:

- подготовить заявление в суд по правилам, установленным процессуальным кодексом

- направить один экземпляр заявления таможне, как заинтересованному лицу

- после указанных действий подать заявление с приложением доказательств своей правоты в суд

- суд обязан известить участников о дате и времени рассмотрения заявления

- после заслушивания участников процесса, исследования материалов дела, суд вынесет решение, которым, возможно признает отказ таможни предоставлять тарифные преференции незаконным

Адвокат по таможенным льготам в Екатеринбурге

Важно следить за всеми изменениями, которые происходят в законодательстве, чтобы не только быть в курсе нововведений, но и не нарушать закон.

Все, что связано с таможней, тщательно контролируется особыми инстанциями, поэтому любое нарушение будет выявлено, а сам нарушитель понесет соответственное наказание в согласии с законодательством.

Совет таможенного адвоката: в отношении льготы по уплате таможенных платежей на ввоз технологического оборудования важно понимать, на какую именно технику распространяются преимущества. В список вошло оборудование, материалы, комплектующие и запасные детали, которые ввозятся для применения не территории страны, входящей в таможенный союз в сфере осуществления инвестиционного проекта. Он должен соответствовать главному виду деятельности страны.

Наш адвокат Адвокатского бюро «Кацайлиди и партнеры» всегда готов оказать Вам помощь по вопросам таможенного права, ждем Вашего обращения к нам уже сегодня.

Отзыв о работе нашего таможенного адвоката

Читайте еще о работе нашего таможенного адвоката:

С нами таможенные дела в суде пройдут с выгодой и в срок

Автор статьи: © адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.

Поделиться

Порядок предоставления льгот по таможенному оформлению для товаров, перевозимых через таможенную границу Таможенного союза

В основе контроля над внешней торгово-экономической деятельностью лежит комплекс различных методик воздействия. К числу правовых относится предоставление ее субъектам, функционирование которых оказывает благоприятное действие на развитие государства, особых льгот.

Для таможенных льгот, предоставляемых при таможенном оформлении, характерны как общие для всех таможенных льгот характеристики, так и отличительные особенности, разрешающие группировать их в обособленные объединения. Так, таможенные льготы – это специфический инструмент таможенной политики, используемый для привития у получателя общественно полезного поведения. К тому же они формируют взаимосвязь между добросовестностью последнего и возможностью получения им льгот в дальнейшем.

Предоставляемые в рамках таможенного оформления льготы включают перечисленные ниже составляющие:

– Специальные упрощения;

– Усеченный порядок;

– Полное освобождение.

Первая категория – это самая крупная и чаще всего применяемая в части таможенного оформления группа льгот. К их использованию могут прибегать все заинтересованные субъекты при условии следования ряду нормативно зафиксированных норм. Надо выделить отдельный субъект, выделяемый в сфере таможенных правоотношений, именуемый уполномоченным экономическим оператором. Он наделяется правом ввоза либо вывоза в РФ грузов в соответствии с особым порядком проведения таможенных операций.

В ТК Таможенного союза зафиксирована целая группа упрощений. В нее входят:

– Оформление разрешительной документации на временное хранение грузов уполномоченного экономического оператора без его обязательного включения в перечень собственников складов временного хранения;

– Проведение выпуска грузов до направления декларации;

– Прочие упрощения, предусмотренные действующими нормами Таможенного союза.

Таким образом, принятие решения о возможности получения юрлицом вышеописанного статуса обеспечило возможность существенно оптимизировать грузопотоки.

Вторая категория таможенных льгот – это льготный порядок таможенного оформления. Он известен под названием усеченного и задействуется в отношении предназначенных для индивидуального применения и употребления товаров, ввозимых через таможенную границу гражданами – физлицами. Их отнесение к вышеназванной категории выполняется на основании и с учетом заявления физлица о перевозимом грузе, его свойствах и числе и периодичности перемещения гражданином принадлежащих ему грузов через границу.

Ответственное лицо таможенного органа законодательно наделено правами учитывать при установлении функционального предназначения грузов такие факторы как:

1. Потребительские характеристики товаров, их стандартная практика применения. Ввоз или вывоз предметов, которые не используются в быту, служит причиной считать их предназначенными для коммерческого применения до тех пор, пока заявитель не докажет иное;

2. Число номенклатурных позиций. В случае значительного превышения количества идентичных товаров, используемых для удовлетворения личных потребностей заявителя и членов его семьи, цель их ввоза или вывоза признается коммерческой;

3. Частота ввоза или вывоза товаров. Регулярный ввоз или вывоз однородных товаров одним и тем же физлицом может выступать причиной для предположения того факта, что он осуществляется с целью получения коммерческой выгоды;

Частота ввоза или вывоза товаров. Регулярный ввоз или вывоз однородных товаров одним и тем же физлицом может выступать причиной для предположения того факта, что он осуществляется с целью получения коммерческой выгоды;

4. Цель поездки (направление, длительность поездки, сумма полученной валюты и пр.).

Настоящий порядок таможенного оформления носит название усеченного по причине значительного упрощения самой процедуры и существенного сокращения затрат времени на ее реализацию.

Третья разновидность таможенных льгот – это освобождение от таможенного оформления. Сегодня таможенное законодательство не включает такой льготы, поскольку отсутствие возможности реализации таможенного оформления выводит некоторые грузы из сферы влияния таможенной политики и является причиной потенциальной угрозы экономической безопасности государства.

(Нет голосов) |

Особенности определения таможенной стоимости товара и главные правила взаимодействия с таможней по вопросу ее установления

Таможенный брокер – кто это и чем занимается?

Вернуться

Расчет стоимости доставки и размеров таможенных пошлин

Таможенный калькулятор

После получения предварительных данных рекомендуем просто позвонить нам и сообщить оператору дополнительные, необходимые для получения точных цифр.

Мы готовы ответить на все интересующие вас вопросы.

Ждем ваших звонков!

Калипсо расширяет границы

Помощь в оформлении во всех городах мира!

Смотреть презентацию

Перезвоните мне

Консультация специалиста – бесплатно!

Имя* Телефон*Защита от автоматического заполнения Введите символы с картинки*

Наши партнеры

Новости и полезная информация

Таможенное оформление тканей и текстильных изделий: особенности и правила

Таможенное оформление текстиля и тканей – сложная задача, которая требует ответственного подхода. Компания «Калипсо» оказывает профессиональную помощь с растаможкой текстиля по приемлемым ценам.

Технический импортёр: роль, порядок сотрудничества и преимущества услуг

Технический импортёр – посредник между покупателем, таможенной службой и зарубежным продавцом, помогающий закупать и ввозить импортные товары в РФ. Компания «Калипсо» предлагает услуги технического им…

Компания «Калипсо» предлагает услуги технического им…

Таможенном оформлении оборудования: особенности, документы, расчёт платежей

Таможенное оформление оборудования – сложный процесс, который требует подготовки документов, расчёта размера и уплаты таможенных платежей. «Калипсо» оказывает помощь с таможенным оформлением станков п…

Таможенные льготы. Условия, порядок и порядок

Правовая база для регулирования условий, порядка и порядка освобождения от уплаты таможенных и иных пошлин на ввоз оборудования, роль которого выполняет инвестор, представлена следующими положениями:

- Таможенный закон («Официальный вестник РС», № 95/2018, 91/2019 – иной закон, 144/2020 и 118/2021)

- Закон об инвестициях («Официальный вестник РС», № 89/2015 и 95/2018) и

- Постановление об условиях, порядке и порядке освобождения от уплаты таможенных и иных пошлин при ввозе оборудования («Официальные ведомости РС», № 34/2019).

Положения статьи 14 Закона об инвестициях («Официальные ведомости РС», № 89/2015 и 95/2018 – в дальнейшем: Закон об инвестициях) предусматривают, что ввоз оборудования, представляющего доля инвестора, являющегося иностранным или отечественным юридическим или физическим лицом, освобождается от уплаты тарифов и других ввозных пошлин, за исключением легковых автомобилей и развлекательных и игровых автоматов, при условии, что оборудование, ввозимое инвестором, в соответствии с положениями, которые регулируют здоровье и безопасность граждан и охрану окружающей среды.

Ввозные пошлины таможенные пошлины и другие пошлины, кроме НДС, которые имеют такое же действие и уплачиваются при ввозе товаров.

Указ об условиях, порядке и порядке освобождения от уплаты таможенных и иных пошлин при ввозе оборудования («Официальный вестник РС», № 34/2019 – в дальнейшем: Указ), регламентирует порядок, размер и срок реализации льгот и льгот по тарифным и иным ввозным пошлинам в отношении оборудования иностранного инвестора, а также ограничения права распоряжения и ограничения использования в других целях такого ввозимого оборудования.

Условия применения таможенной льготы

Таможенная льгота на ввоз оборудования может быть использована до суммы зарегистрированного неденежного вклада в организацию, т.е. таможенная стоимость оборудования не может превышать сумму зарегистрированная неденежная помощь.

В соответствии с Постановлением под оборудованием понимается новых производственных установок, машин и оборудования, которые закупаются и обслуживаются для производства продукции, на ввоз которых предоставляется таможенная льгота, и которые инвестор ввозит и инвестирует как не -денежное вложение в компанию, приобретает и регистрирует в качестве вложения в виде векселя на осуществление деятельности, за которую допускается предоставление льгот в соответствии с положениями, регулирующими критерии, условия и порядок привлечения прямых инвестиций.

бенефициар таможенной льготы является компанией, зарегистрированной в Республике Сербия для осуществления деятельности, для которой разрешены стимулы в соответствии с положениями, регулирующими критерии, условия и способ привлечения прямых инвестиций, и импортером оборудования, для которого таможенные льготы предоставляются.

Реализуя право на таможенную льготу на ввоз оборудования, компания осуществляет следующие правила предоставления государственной помощи, а именно:

- с соблюдением правил для выделения региональной инвестиционной государственной помощи , для хозяйствующих субъектов, являющихся получателями средств стимулирования по договору о размещении средств стимулирования

- по правилам предоставления минимальной государственной помощи для хозяйствующих субъектов, не являющихся получателями средств по договору о выделении средств стимулирования.

Право на таможенную льготу не может быть реализовано для закупки оборудования в транспортных секторах, разработка программного обеспечения, если они не предназначены для улучшения продукции, производственного процесса или услуг центра обслуживания, общественного питания, азартных игр, торговли, производства синтетических волокон, угля и стали, горнодобывающей промышленности, табака и табачных изделий. , вооружение и боеприпасы, самоходные морские торговые суда, более 100 брутто-тонн, аэропорты, коммунальные услуги, энергетика, широкополосная связь, рыболовство и аквакультура.

, вооружение и боеприпасы, самоходные морские торговые суда, более 100 брутто-тонн, аэропорты, коммунальные услуги, энергетика, широкополосная связь, рыболовство и аквакультура.

Срок реализации права на освобождение и учет инвестиций

Крайний срок для импорта оборудования на основе вкладов инвесторов составляет два года с даты регистрации записи о решении компании об инвестировании или регистрации увеличения капитала в соответствии с Законом о процедуре регистрации в Агентстве коммерческих регистров.

В исключительных случаях, если договором на поставку оборудования предусмотрен более длительный срок поставки на два года или произошла просрочка поставщика оборудования, инвестор может воспользоваться правом на таможенные льготы в течение шести месяцев с момента возникновения этих обстоятельств.

Компания обязана внести запись об инвестиционных закупках оборудования , ввезенного в качестве залога инвестора, в Реестр субъектов хозяйствования для реализации права на получение таможенных льгот в соответствии с Постановлением. Примечание должно содержать инвестиционный договор или решение общества, включающее спецификацию оборудования как неотъемлемую часть решения, код и наименование деятельности, для которой закупается оборудование, а также информацию о поставщике оборудования.

Примечание должно содержать инвестиционный договор или решение общества, включающее спецификацию оборудования как неотъемлемую часть решения, код и наименование деятельности, для которой закупается оборудование, а также информацию о поставщике оборудования.

Указанная спецификация оборудования должна содержать наименование оборудования, наименование производителя и стоимость оборудования.

Порядок получения таможенной льготы

Импортер обязан в течение 30 дней с даты регистрации увеличения уставного капитала представить в головной таможенный орган решение об увеличении уставного капитала и выписку из Реестра субъектов хозяйствования для осуществления право на освобождение на основании решения об увеличении капитала для целей ведения учета ввоза оборудования на основе взноса, а также управлять использованием этой привилегии .

Для осуществления права на освобождение на основании отметки о Соглашении о неденежных инвестициях в компанию или отметке об инвестициях на основании Соглашения о распределении льгот после внесения отметки об инвестициях в Реестр предприятий Субъекты, Агентство коммерческих регистров представляет данные о зарегистрированных инвестиционных векселях в Таможенное управление через информационную систему.

До установления электронной связи данные о документарных векселях инвестиций представляются в Таможенное управление компанией, запрашивающей таможенные льготы.

На основании вышеуказанных данных Таможенное управление присваивает пользователю льготы регистрационный номер, который необходимо внести в графу 39 таможенной декларации.

Для реализации права на освобождение от уплаты таможенных и иных ввозных пошлин при ввозе оборудования на основании вклада инвестора получатель таможенной льготы представляет в таможенный орган, в котором осуществляется процедура таможенного оформления:

- решение об увеличении капитала и оценка стоимости неденежного вклада

- гарантийный талон , другая соответствующая документация, из которой можно определить, что ввозимое оборудование является новым

- договор о распределении средств поощрения , если выгодоприобретатель также является получателем средств по договору о распределении средств поощрения

- a заявление о том, что он не является получателем минимальной государственной помощи , т.

е. отчет о реализованной сумме государственной помощи de minimis в текущем финансовом году и двух предыдущих последовательных финансовых годах, если он не является бенефициаром поощрительного соглашения

е. отчет о реализованной сумме государственной помощи de minimis в текущем финансовом году и двух предыдущих последовательных финансовых годах, если он не является бенефициаром поощрительного соглашения - заявление о том, что ввозимое оборудование будет использоваться для осуществления деятельности бенефициара таможенной льготы

- заявление о всей другой предоставленной государственной помощи для точных приемлемых затрат.

В дополнение к вышеуказанным доказательствам, бенефициар таможенной льготы должен приложить выписка о зарегистрированных данных о компании, внесенной в Реестр субъектов хозяйствования о размере учитываемого неденежного вклада инвестора в капитал компании или выписка о регистрации инвестиционного векселя, которую получает таможенный орган ex officio.

На основании поданного заявления и приложенных доказательств таможенный орган выносит решение об освобождении от уплаты ввозной пошлины на ввозимое оборудование.

Копию решения об освобождении от уплаты ввозной пошлины на ввоз оборудования таможенный орган представляет в Министерство экономики и Комиссию по контролю за государственной помощью без промедления , не позднее 30 дней со дня принятия решение, и в конце каждого полугодия должен представлять отчет о компаниях, которые воспользовались правом на таможенные льготы Агентствам развития Сербии.

Запрещение отчуждения и таможенный контроль

Оборудование не может быть отчуждено , передано другому лицу в пользование или использовано в иных целях в течение трех лет со дня выпуска товаров для свободного обращения в соответствии с таможенными правилами.

В случае отчуждения оборудования , использования по назначению или использования в иных целях до истечения установленного трехлетнего срока ввозная пошлина на это оборудование уплачивается.

суммы ввозной пошлины рассчитываются исходя из состояния товара и в соответствии с правилами, действующими на день подачи заявления об исчислении и уплате ввозной пошлины, т. е. в день принятия решения о взимании ввозной пошлины пошлины, если не представлено требование об исчислении и уплате ввозной пошлины.

е. в день принятия решения о взимании ввозной пошлины пошлины, если не представлено требование об исчислении и уплате ввозной пошлины.

Оборудование, освобожденное от ввозных пошлин на основании вклада инвестора, выпущенное в свободное обращение в соответствии с положениями Указа, остается под таможенным контролем .

Таможенный надзор прекращается:

1. когда перестают существовать условия, на основании которых оборудование было выпущено в свободное обращение без уплаты ввозной пошлины;

2. при вывозе или уничтожении оборудования;

3. когда разрешено использование оборудования для целей, отличных от тех, которые предусмотрены Указом, и когда уплачены ввозные пошлины.

Целью установления запрета на отчуждение является предотвращение использования этого оборудования лицами, которым не предоставлена эта таможенная льгота в Сербии.

Подробнее:

Таможенное представительство »

Меры защиты от недобросовестной конкуренции в соответствии с Законом о внешней торговле »

Регистрация представительства в Сербии »

Беспошлинные и налоговые привилегии

- КТО ИМЕЕТ ПРАВО НА ПОШЛИННЫЕ И НАЛОГОВЫЕ ПРИВИЛЕГИИ?

- ИМЕЮТ ЛИ БАЛИКБАЯНЦЫ ТАКЖЕ ПРАВО НА ПОШЛИННЫЕ И НАЛОГОВЫЕ ЛЬГОТЫ?

- КАКОВ РАЗМЕР ПОШЛИННЫХ И НАЛОГОВЫХ ПРИВИЛЕГИЙ ДЛЯ ВОЗВРАЩАЮЩИХСЯ РЕЗИДЕНТОВ?

- КАК НАсчет ПОШЛИННОЙ И НАЛОГОВОЙ ПРИВИЛЕГИИ НА ВОЗВРАТ ОФД?

- КАКОВЫ ОБЪЕМЫ ОБЕСПЕЧЕНИЯ ПОШЛИН И НАЛОГОВ ДЛЯ ФИЛИППИНЦЕВ ЗА РУБЕЖОМ?

- ЕСТЬ КАКИЕ-ЛИБО ДРУГИЕ ПРИВИЛЕГИИ, КРОМЕ УКАЗАННЫХ РАНЕЕ?

- ИМЕЮТ ЛИ ЧЛЕНЫ СЕМЬИ ВОЗВРАЩАЮЩИХСЯ РЕЗИДЕНТОВ, OFW И ИНОСТРАННЫХ ФИЛИППИНЦОВ ТАКЖЕ ПРАВО НА ОПРЕДЕЛЕННЫЕ ПРИВИЛЕГИИ?

- КАКИЕ УСЛОВИЯ И/ИЛИ ОГРАНИЧЕНИЯ ОТНОСЯТСЯ К ПРИВИЛЕГИИ ПО ПОШЛИНАМ И НАЛОГАМ?

1. КТО ИМЕЕТ ПРАВО НА ПОШЛИННЫЕ И НАЛОГОВЫЕ ПРИВИЛЕГИИ?

КТО ИМЕЕТ ПРАВО НА ПОШЛИННЫЕ И НАЛОГОВЫЕ ПРИВИЛЕГИИ?

Раздел 800 CMTA предоставляет привилегии освобождения от пошлин и налогов следующим лицам, объем которых зависит от их конкретного статуса:

(a) Возвращающиеся жители Филиппин. Это граждане, которые находились в иностранном государстве не менее 6 месяцев.

(b) Иностранные филиппинские рабочие. Они являются владельцами действительных паспортов, должным образом выданных Министерством иностранных дел (DFA) и сертифицированных Министерством труда и занятости (DOLE) или Филиппинским управлением по трудоустройству за рубежом (POEA) для целей трудоустройства за границей. Они охватывают всех филиппинцев, работающих в иностранном государстве по трудовым договорам, независимо от их профессии, навыков или статуса занятости в иностранном государстве.

(c) Зарубежные филиппинцы. Это филиппинцы или члены их семей и потомки, которые в настоящее время являются резидентами или гражданами других стран (и собираются переселиться на Филиппины).

2. ИМЕЮТ ЛИ БАЛИКБАЯНЦЫ ТАКЖЕ ПРАВО НА ПОШЛИННЫЕ И НАЛОГОВЫЕ ЛЬГОТЫ?

Да, балыкбаянцы также имеют право на условно-пошлинные и налоговые привилегии.

Термин «балыкбаянцы» означает филиппинских граждан, которые постоянно находились за пределами Филиппин в течение как минимум 1 года, филиппинских иностранных работников или бывших филиппинских граждан и членов их семей, которые были натурализованы в иностранном государстве, прибытие или возвращение на Филиппины.

3. КАКОВ РАЗМЕР ПОШЛИН И НАЛОГОВ ДЛЯ ВОЗВРАЩАЮЩИХСЯ РЕЗИДЕНТОВ?

Привилегия распространяется на ранее экспортированные личных вещей и предметов домашнего обихода, включая бытовую технику и предметы роскоши , которые были официально задекларированы перед выездом из Филиппин и идентифицированы под присягой перед Окружным сборщиком налогов; и личные и бытовые вещи, включая одежду, предметы личного украшения, туалетные принадлежности, инструменты, связанные с профессией, и аналогичные личные или бытовые вещи , приобретенные в зарубежных странах, но , за исключением предметов роскоши, транспортных средств, плавсредств, самолетов и животных.

Они должны быть освобождены при условии, что:

(1) Они не в коммерческих количествах;

(2) Они не предназначены для обмена, продажи или аренды;

(3) Они сопровождают их по возвращении или прибывают в течение 60 дней после возвращения владельца; и

(4) Ограничено стоимостью FCA или FOB:

(i) 350 000 филиппинских песо для тех, кто находился за границей не менее 10 лет и не воспользовался этой привилегией в течение 10 лет до прибытия;

(ii) 250 000 филиппинских песо для тех, кто находился за границей не менее 5, но не более 10 лет и не воспользовался этой привилегией в течение 5 лет до прибытия; или

(iii) 150 000 филиппинских песо для тех, кто находился за границей менее 5 лет и не воспользовался этой привилегией в течение 6 месяцев до прибытия.

Любая сумма, превышающая указанный выше порог, облагается соответствующими пошлинами и налогами в соответствии с CMTA и NIRC с поправками.

4. КАК НАсчет ПРИВИЛЕГИИ ПО ПОШЛИНАМ И НАЛОГАМ НА ВОЗВРАТ ОФ?

В дополнение к привилегиям, предоставляемым возвращающимся резидентам, возвращающиеся OFW имеют дополнительную привилегию ввозить без уплаты налогов и пошлин бытовую технику и другие предметы длительного пользования , не более 1 штуки каждого вида один раз в течение данного календарного года. , сопровождающих их по возвращении или прибывающих в течение 60 дней после их возвращения, при предъявлении оригинала паспорта в порту въезда.

, сопровождающих их по возвращении или прибывающих в течение 60 дней после их возвращения, при предъявлении оригинала паспорта в порту въезда.

Любая сумма, превышающая стоимость FCA в размере 150 000 филиппинских песо или количество беспошлинных товаров, облагается соответствующими налогами и пошлинами.

5. КАКОВ ОБЪЕМ ОБЕСПЕЧЕНИЯ ПОШЛИН И НАЛОГОВ ДЛЯ ФИЛИППИНЦЕВ ЗА РУБЕЖОМ?

Привилегия распространяется на профессиональные инструменты и приспособления, инструменты торговли/занятия/работы, одежду, домашних животных, а также личные и домашние вещи. Они освобождаются от пошлин и налогов при условии, что:

(1) Они предназначены для собственного использования, а не для обмена или продажи;

(2) Они сопровождают таких лиц или прибывают в разумные сроки;

(3) Такие лица действительно приезжают, чтобы поселиться на Филиппинах;

(4) Товары ввозятся с прежнего места жительства; и

(5) Транспортные средства, суда, самолеты, механизмы и другие подобные товары для использования в производстве исключены из привилегии.

6. ЕСТЬ КАКИЕ-ЛИБО ДРУГИЕ ПРИВИЛЕГИИ, КРОМЕ УКАЗАННЫХ РАНЕЕ?

Да. Резидентам Филиппин, OFW или другим филиппинцам, проживающим за границей или по возвращении на Филиппины, разрешается ввозить или отправлять своим семьям/родственникам ящики balikbayan на Филиппинах, которые освобождаются от применимых пошлин и налогов, взимаемых в соответствии с CMTA и NIRC, с поправками, при условии, что:

(a) ящики Balikbayan должны содержать только личные и домашние вещи и не должны быть ни в коммерческих количествах, ни для обмена, продажи или сдачи в аренду;

(b) стоимость FCA которых не должна превышать 150 000 филиппинских песо;

(c) Данной привилегией можно воспользоваться не более 3 раз в течение календарного года; и

(d) Любая сумма, превышающая допустимую необлагаемую налогом и/или необлагаемую налогом стоимость, облагается применимыми пошлинами и налогами.

7. ИМЕЮТ ЛИ ЧЛЕНЫ СЕМЬИ ВОЗВРАЩАЮЩИХСЯ РЕЗИДЕНТОВ, OFW И ИНОСТРАННЫХ ФИЛИППИНЦОВ ТАКЖЕ ПРАВО НА ОПРЕДЕЛЕННЫЕ ПРИВИЛЕГИИ?

Да, при условии соблюдения предписанных условий.