Таможенное декларирование – Курсовая работа

Заключение (выдержка)

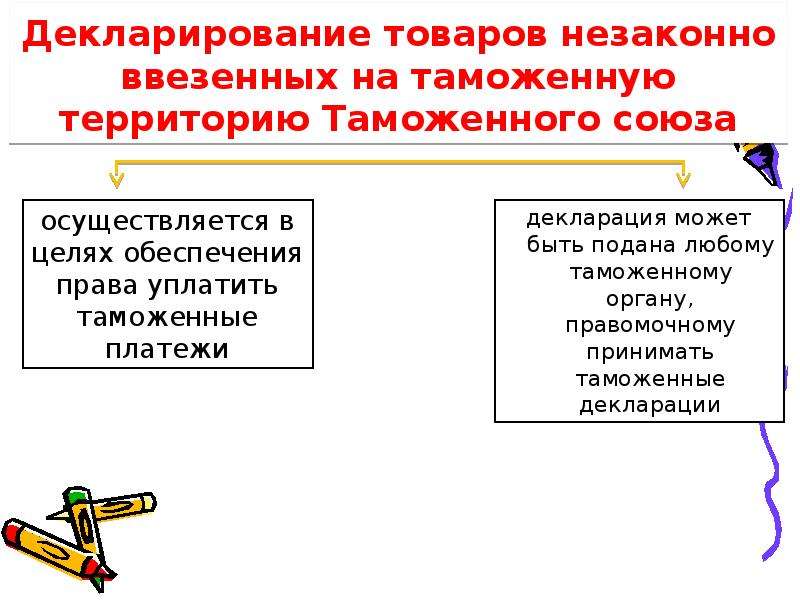

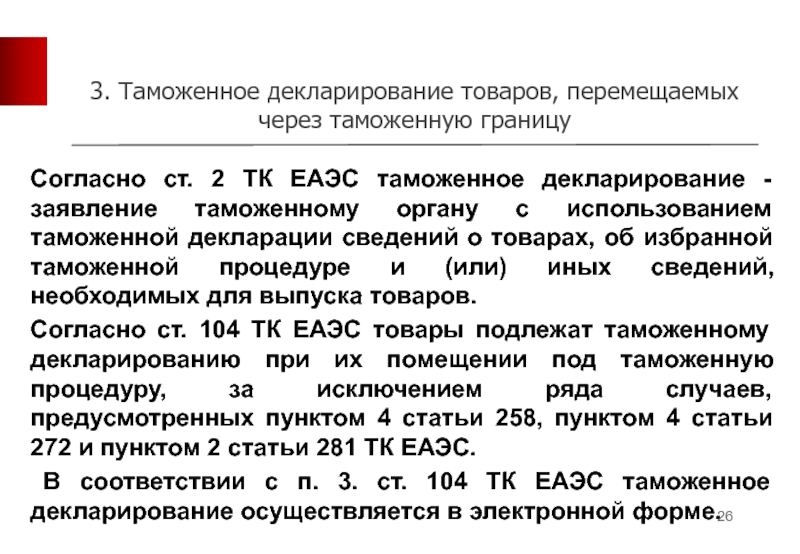

Товары подлежат таможенному декларированию при помещении под таможенную процедуру либо в иных случаях, установленных в соответствии с ТК ТС.

Таможенное декларирование представляет собой процедуру юридического оформления перемещения товаров через таможенную границу, а также товаров, уже перемещенных через таможенную границу, таможенная процедура которых изменяется (в том числе и при отсутствии факта перемещения товаров через таможенную границу), либо иных товаров, которые подлежат таможенному декларированию.

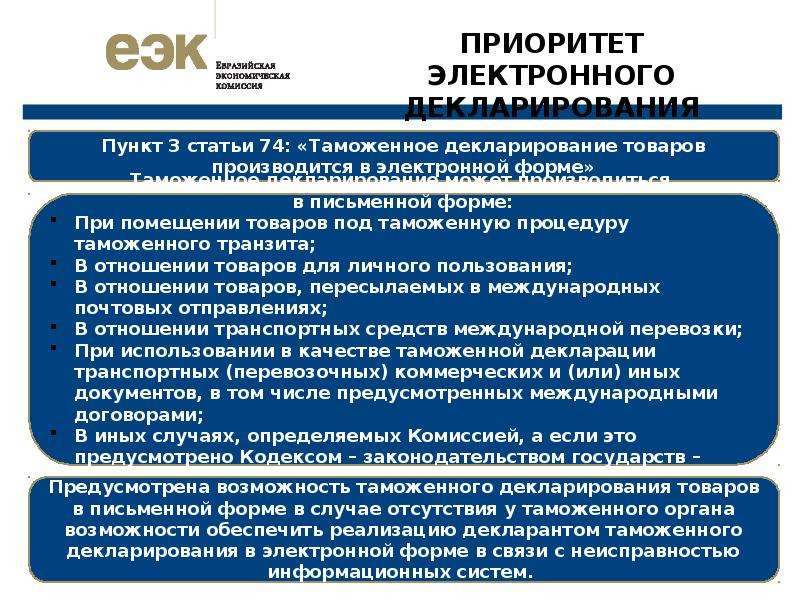

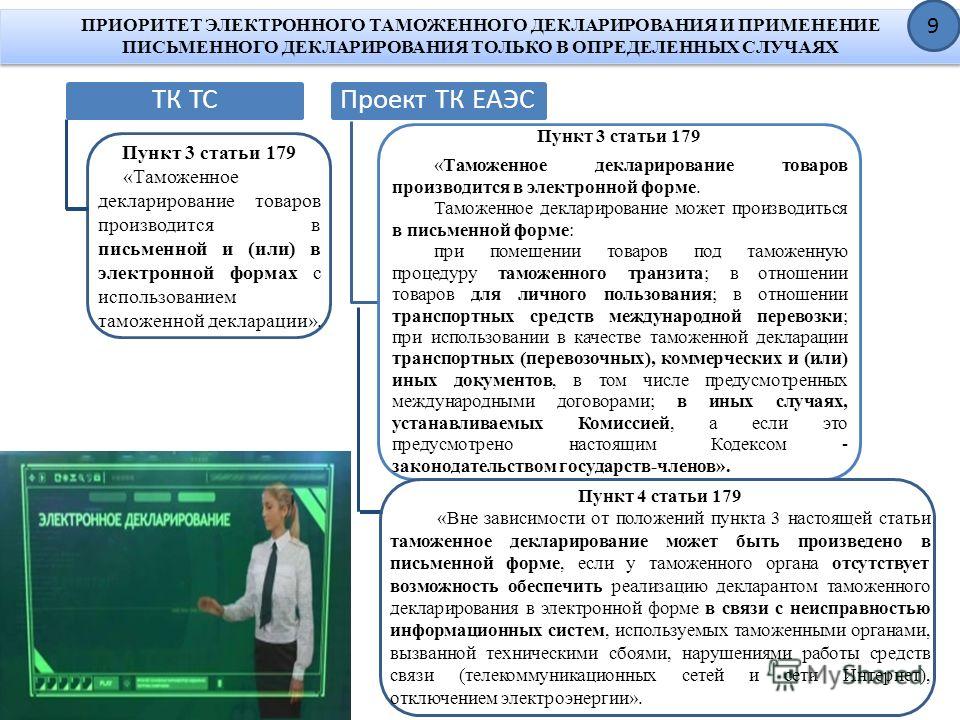

Способы заявления сведений о товарах, необходимых для таможенных целей, согласно п. 3 ст. 179 ТК ТС могут осуществляться в двух формах: письменной и (или) электронной. До вступления в действие ТК ТС в российском законодательстве действовали еще две формы: устная и конклюдентная. Согласно ст. 180 ТК ТС в зависимости от заявляемых таможенных процедур и лиц, перемещающих товары, при таможенном декларировании товаров применяются следующие виды таможенной декларации:

– декларация на товары;

– транзитная декларация;

– пассажирская таможенная декларация;

– декларация на транспортное средство.

Формы и порядок заполнения таможенной декларации – единые на всей территории ТС, так как определяются решениями КТС.

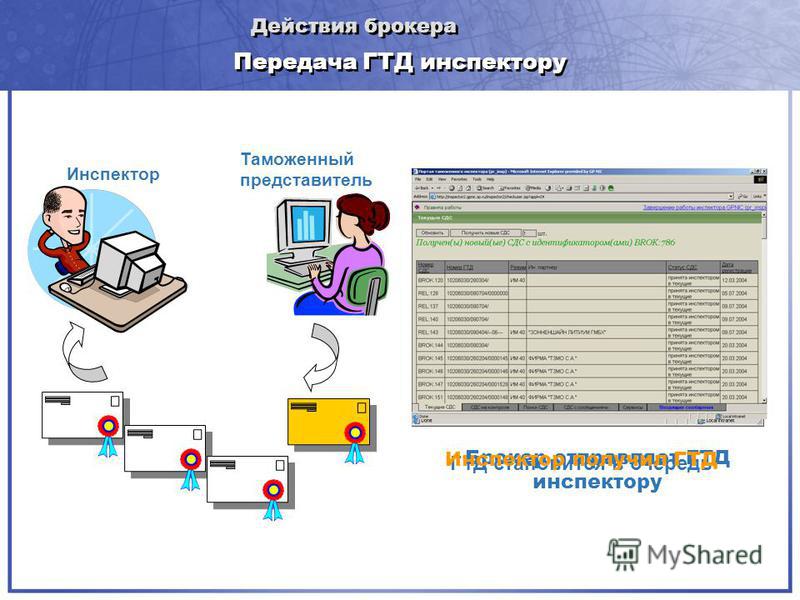

Таможенная декларация на товары, ввезенные на таможенную территорию ТС, подается до истечения срока временного хранения товаров, который составляет 4 месяца.

Таможенная декларация на товары, вывозимые с таможенной территории ТС, подается до их убытия с нее, если иное не установлено ТК ТС

Таможенная декларация подается декларантом или таможенным представителем таможенному органу, правомочному в соответствии с законодательством государств – членов ТС регистрировать таможенные декларации.

Таможенный орган регистрирует или отказывает в регистрации таможенной декларации в срок не более 2 (двух) часов с момента подачи таможенной декларации в порядке, определяемом решением КТС.

Статьей 193 ТК ТС установлен порядок предварительного таможен-ного декларирования товаров, который отличен от российского законода-тельства. Применение предварительного таможенного декларирования товаров позволяет значительно упростить и ускорить таможенные процедуры, предоставляет возможность заинтересованным лицам документально оформить товары до их фактического ввоза на таможенную территорию ТС. Кроме того, любое заинтересованное и правомочное лицо имеет право подать предварительную декларацию.

Применение предварительного таможенного декларирования товаров позволяет значительно упростить и ускорить таможенные процедуры, предоставляет возможность заинтересованным лицам документально оформить товары до их фактического ввоза на таможенную территорию ТС. Кроме того, любое заинтересованное и правомочное лицо имеет право подать предварительную декларацию.

Одним из главнейших направлений модернизации таможенных органов является их информатизация. Важными направлениями модернизации таможенных органов является внедрение предварительного электронного информирования и электронного декларирования. Применение электронной формы таможенного декларирования товаров имеет большое будущее и хорошие перспективы развития. Совершенствование системы электронного декларирования должно достигаться путем создания программных средств и технических продуктов, позволяющих минимальными затратами для конечного пользователя подключиться к системе электронного декларирования.

1.

1 Сущность таможенного декларирования. Теоретические основы декларирования и выпуска товаров

1 Сущность таможенного декларирования. Теоретические основы декларирования и выпуска товаровПохожие главы из других работ:

Анализ эффективности таможенного контроля и пути его повышения

2.2 Особенности таможенного контроля и таможенного декларирования цветочной продукции

Цветы – товар особенный, поэтому импортерам для ускорения таможенных операций важно выполнять требования, предъявляемые к таможенному декларированию данного товара. Прежде всего, необходимо помнить…

Анализ эффективности таможенного контроля и пути его повышения

Глава 3. Основные проблемы таможенного контроля и таможенного декларирования цветочной продукции в ТС

…

Общие принципы электронного декларирования

1.1 Сущность электронного декларирования и переход от письменной к электронной форме декларирования

Таможенная декларация представляет собой документ, который декларант предоставляет таможенному органу и содержит сведения, необходимые для выпуска товаров, а именно [1, ст. 181]: а) заявляемая таможенная процедура; б) сведения о декларанте…

181]: а) заявляемая таможенная процедура; б) сведения о декларанте…

Порядок декларирования и таможенного контроля товаров, помещаемых под таможенную процедуру таможенного транзита

Глава 1. Правовая основа таможенного декларирования товаров, помещаемых под таможенную процедуру таможенного транзита

…

Практические аспекты применения технологии удаленного выпуска товаров

ГЛАВА I. «Удаленный выпуск» товаров, как технология таможенного декларирования и таможенного контроля

…

1. Понятие, принципы и сущность технологии электронного таможенного декларирования

…

Совершенствование таможенного декларирования товаров и транспортных средств с использованием института таможенного представителя

1.1 Сущность таможенного декларирования

Таможенное декларирование – заявление декларантом таможенному органу сведений о товарах, об избранной таможенной процедуре и (или) иных сведений, необходимых для выпуска товаров либо для иных целей. ..

..

Совершенствование таможенного декларирования товаров и транспортных средств с использованием института таможенного представителя

выявить направления совершенствования таможенного декларирования товаров и транспортных средств с использованием института таможенного представителя.

Совершенствование таможенного декларирования товаров и транспортных средств с использованием института таможенного представителя

Глава 3. Направления совершенствования таможенного декларирования товаров и транспортных средств с использованием института таможенного представителя

3…

Совершенствование таможенного декларирования товаров и транспортных средств с использованием института таможенного представителя

3.2 Основные направления совершенствования таможенного декларирования товаров и транспортных средств с использованием института таможенного представителя

Пути совершенствования системы декларирования товаров В настоящее время среди положительных результатов ведения форм таможенного декларирования необходимо выделить следующее.

Таможенное декларирование товаров

1.1 Понятие и сущность таможенного декларирования

Таможенное декларирование – заявление декларантом таможенному органу сведений о товарах, об избранной таможенной процедуре и (или) иных сведений, необходимых для выпуска товаров либо для иных целей…

Таможенное оформление и контроль товаров

Глава II. Сущность и необходимость электронной формы декларирования

…

Таможенное оформление и контроль товаров

Глава III. Пути совершенствования таможенного контроля и таможенного оформления с применением электронного декларирования

…

Электронное декларирование

1. Сущность электронного декларирования товаров и транспортных средств

Использование современных информационных технологий в деятельности таможенных ведомств поможет усовершенствовать и облегчить процесс совершения таможенных операций и таможенного контроля.

Электронное декларирование и таможенное оформление товаров

1.2 Сущность электронного декларирования

Электронное декларирование – это возможность подачи таможенных деклараций в электронном виде и проведения удалённой процедуры таможенного оформления…

Курсовая Особенности совершения таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях

Введение

Глава 1. Понятие международного почтового отправления и его правовое регулирование в отечественном таможенном законодательстве

1.1 Понятие международного почтового отправления

1.3 Особенности пересылки товаров в международных почтовых отправлениях

Глава 2. Правовое регулирование и специфика совершения таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях

2.

1 Особенности совершения таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях

1 Особенности совершения таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях2.2 Осуществление таможенного контроля международных почтовых отправлений

2.3 Налогообложение в отношении товаров, пересылаемых в международных почтовых отправлениях

Заключение

Список литературы

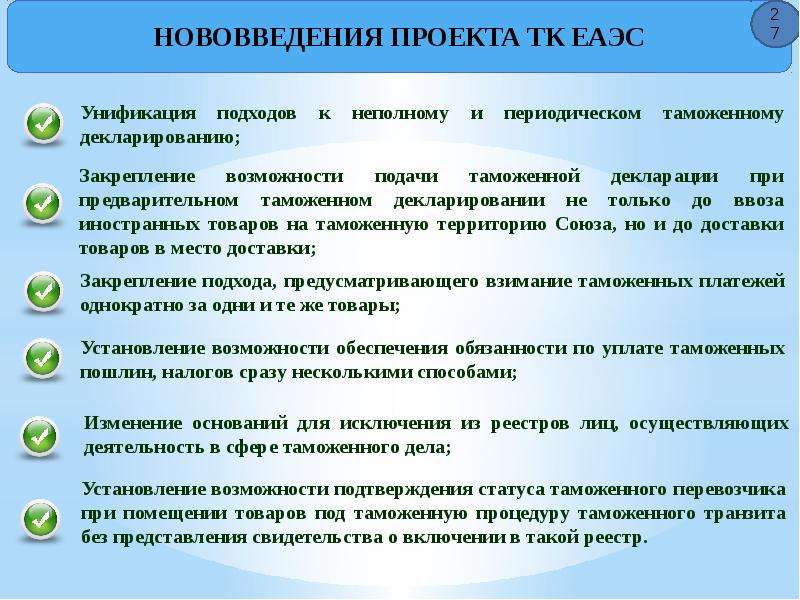

Создание Таможенного союза в рамках Евразийского экономического союза безусловно является событие, значение и влияние которого на экономическую политику Российской Федерации и совершенствование ее правовой системы трудно переоценить. Распоряжением Евразийского межправительственного совета от 12.08.2016 № 13 на внутригосударственное согласование в страны Союза направлен проект Договора о Таможенном кодексе ЕАЭС. В данный момент действует Таможенный кодекс Таможенного союза. Он определяет порядок перевоза товаров через границы некоторых государств.

Сформированное на базе Таможенного союза ЕАЭС таможенное законодательство нового интеграционного объединения в составе России, Белоруссии и других стран создает для российского права уникальную ситуацию – впервые российская правовая система столкнулась с актами наднационального регулирования.

В процессе применения наднационального регулирования государства, участвующие в интеграционном процессе, идут на сознательное ограничение своих прав и передачу ряда полномочий наднациональным органам. Издаваемые такими органами нормативные акты имеют большую юридическую силу, чем акты национального законодательства.

Государства – участники интеграционного процесса идут на то, что передают часть своих суверенных прав наднациональному институту, прежде всего для того, чтобы сформировать общее для всех участников экономического объединения «единое интеграционное право», которое будет обеспечивать единообразное регулирование экономических отношений во всех государствах – участниках интеграционного объединения.

Соответственно, наднациональный институт (Европейская комиссия, Евразийская экономическая комиссия и т.д.) отличается тем, что в соответствии с процедурой, утвержденной государствами – членами интеграционного объединения, может принимать решения обязательного характера, в том числе без прямого согласия на то заинтересованного государства.

Одной из первых с проблемой многоуровневого регламентирования столкнулась сфера таможенно-тарифного регулирования, в которой объединились сразу три уровня правового регулирования – международный, наднациональный и национальный.

Таможенное законодательство занимает особое место в правовой системе Российской Федерации. Во-первых, это одна из наиболее громоздких отраслей законодательства по количеству входящих в нее нормативных правовых актов. Во-вторых, это самая интернационализированная отрасль российского законодательства, развивающаяся в строгом соответствии с международно-правовыми стандартами таможенного регулирования, которые в значительной степени определяют национальные модели таможенного регулирования. Наконец, в-третьих, таможенное регулирование и таможенное законодательство обеспечивают поступление более половины всех доходных поступлений в федеральный бюджет Российской Федерации.

Наконец, в-третьих, таможенное регулирование и таможенное законодательство обеспечивают поступление более половины всех доходных поступлений в федеральный бюджет Российской Федерации.

Создание в 2010 году Таможенного союза привело к фактическому упразднению таможенного права как отрасли российского законодательства и формированию сложного нормативно-правового механизма, включающего правовую базу таможенного регулирования Таможенного союза ЕАЭС и национальное законодательство о таможенном деле в государствах – членах Таможенного союза.

Стремительное развитие интеграционных отношений (сначала в формате Таможенного союза, а затем и Единого экономического пространства) привело к появлению системы международно-правовых актов, заменивших национальные таможенные законодательства государств – членов ЕАЭС и ставших правовой базой для развития региональной экономической интеграции на постсоветском пространстве.

На фоне этих процессов, со вступлением в силу Договора о Таможенном Кодексе[1] и созданием единой таможенной территории между Российской Федерацией, Республикой Беларусь и Республикой Казахстан международные почтовые отправления (далее – МПО) этих государств стали подразделяться на две категории. МПО, принимаемые для пересылки за пределы территории ЕАЭС, поступающие на ее территорию из третьих стран или следующие транзитом. А также внутрисоюзные почтовые отправления, пересылаемые из одного государства – члена Таможенного союза в другое государство этого союза, в том числе через территорию государства, не являющегося членом Таможенного союза. При этом внутрисоюзные почтовые отправления не подлежат таможенному контролю, не помещаются под таможенные процедуры, в отношении них не совершаются таможенные операции2. Таким образом, Таможенный Кодекс (далее – ТК)3 регулирует МПО принимаемые для пересылки за пределы территории ЕАЭС, поступающие на его территорию из третьих стран или следующие транзитом.

МПО, принимаемые для пересылки за пределы территории ЕАЭС, поступающие на ее территорию из третьих стран или следующие транзитом. А также внутрисоюзные почтовые отправления, пересылаемые из одного государства – члена Таможенного союза в другое государство этого союза, в том числе через территорию государства, не являющегося членом Таможенного союза. При этом внутрисоюзные почтовые отправления не подлежат таможенному контролю, не помещаются под таможенные процедуры, в отношении них не совершаются таможенные операции2. Таким образом, Таможенный Кодекс (далее – ТК)3 регулирует МПО принимаемые для пересылки за пределы территории ЕАЭС, поступающие на его территорию из третьих стран или следующие транзитом.

Вышесказанное обуславливает актуальность исследования.

Целью курсовой работы является рассмотрение особенностей совершения таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях.

Поставленная цель достигается решением следующих задач:

– раскрыть понятие международного почтового отправления и особенности его правового регулирования в отечественном таможенном законодательстве;

– дать характеристику и анализ норм правового регулирования и специфики совершения таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях;

– рассмотреть проблемы электронного таможенного декларирования международных почтовых отправлений.

Объект исследования – правовые отношения в сфере совершения таможенных операций в отношений отдельных категорий товаров.

Предметом исследования являются особенности совершения таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях.

Таможенная декларация

Что такое таможенная декларация?

Таможенная декларация – это официальный документ, в котором перечислены и подробно описаны товары, которые ввозятся или вывозятся.

С юридической точки зрения таможенная декларация – это акт, которым лицо указывает на желание поместить товары под определенную таможенную процедуру. Эта правовая процедура описана в Таможенном кодексе Союза (UCC) (статьи 5 (12) и 158–187).

Кто должен подавать таможенную декларацию?

Как правило, это собственник товара или лицо, действующее от его имени (представитель).

Это может также осуществить лицо, контролирующее товар. Эти лица могут быть отдельными лицами или компаниями, а также в некоторых случаях объединениями лиц.

Как правило, эти лица должны быть зарегистрированы в Европейском Союзе.

Куда подавать таможенную декларацию?

Декларацию следует подавать на таможню, где товары были или будут представлены в ближайшее время (статья 159 (3) UCC).

Зачем нужно подавать таможенную декларацию?

Для выполнения юридических обязательств и помещения товаров под таможенную процедуру необходимо подать таможенную декларацию.

Это должно происходить в двух случаях:

- при ввозе, когда товары ввозятся на таможенную территорию, они должны быть назначены для одобренного таможней обработки или использования (статья 48 ГК)

- , а товары, предназначенные для экспорта, – должны помещается под экспортную процедуру (ст. 269 УК).

Как подать таможенную декларацию

Декларации должны быть сделаны с использованием методов электронной обработки данных (статья 6 UCC)

Объяснение, подкрепленное примерами требований к данным, смоделировано в Руководящем документе EUCDM.

До дат обновления национальных систем импорта, указанных в Приложении к Исполнительному решению 2014/255 / EU, если для таможенных процедур используются иные средства, кроме электронных методов обработки, таможенные декларации должны подаваться с использованием форм предусмотренных в Приложении 9, Приложениях B1-D1, в зависимости от ситуации (Статья 15 Переходного делегированного закона).

В особых случаях таможенная декларация может быть подана с использованием средств, отличных от методов электронной обработки данных:

- в письменной форме, на Едином административном документе (SAD)

- устно или посредством акта, заменяющего таможенную декларацию.В частности, путешественники имеют право подавать устную декларацию (в отношении их личного багажа и транспортных средств), а также частные получатели (в отношении некоторых небольших партий).

Некоторые другие действия могут составлять таможенную декларацию (статья 141 UCC DA):

- через зеленый канал или канал «нечего декларировать»;

- проходит через таможню, которая не работает в двухканальном режиме; система без самопроизвольного оформления таможенной декларации;

- наклеивание наклейки «декларировать нечего» на транспортном средстве, если такая возможность предусмотрена; или

- въезд / выезд на / с таможенной территории Союза.

Упрощение таможенного декларирования

ЕТК, Раздел V предусматривает следующие таможенные упрощения:

- Упрощенная декларация (статья 166 ЕТК)

Декларантам разрешается помещать товары под таможенную процедуру на основании упрощенная декларация, в которой отсутствуют какие-либо сведения или документы при подаче таможенной декларации . Для нерегулярного использования упрощенной декларации разрешение не требуется.

- Централизованное оформление (статья 179 UCC)

Таможенная декларация может быть подана на таможне в MS, где установлен держатель разрешения, независимо от того, что товары представлены на таможню в другом MS (участвующем MS (PMS) – презентационная таможня). Для этой цели экономический оператор должен получить разрешение на централизованную очистку.

- Запись в учетных записях декларанта (статья 182 UCC)

Держателю разрешения разрешается подавать таможенную декларацию в форме записи в учетных записях декларанта при условии, что данные этой декларации находятся в распоряжении обычаи на момент его подачи. Запись в учетную документацию декларанта может производиться как с предъявлением товаров, так и без предъявления. Для последующего должны быть выполнены дополнительные условия.

Запись в учетную документацию декларанта может производиться как с предъявлением товаров, так и без предъявления. Для последующего должны быть выполнены дополнительные условия.

Этот тип таможенной декларации не разрешен для всех таможенных процедур (например, исключение транзита).

- Составление таможенных деклараций на товары, относящиеся к разным тарифным подзаголовкам (статья 177 УКК)

Это упрощение позволяет оформить единую таможенную декларацию на товары, относящиеся к разным тарифным подзаголовкам.

В таком случае импортная или экспортная пошлина должна взиматься на основе тарифной субпозиции товаров, к которым применяется самая высокая ставка пошлины.

- Самооценка (статья 185 UCC)

Это позволяет экономическим операторам выполнять определенные таможенные формальности, обычно выполняемые таможней, такие как расчет пошлин и выполнение определенных проверок под таможенным контролем

Ссылки по теме

Таможенные формальности и процедуры – Главное меню

Таможенный код Союза

УКАЗАНИЕ SAD – В переходный период UCC

Справочник таможенной оценки

Этот документ также доступен в формате PDF (555 КБ) [справка по файлам PDF]

Введение

«Стоимость пошлины» – это базовая величина, используемая для расчета пошлины за товары, импортируемые в Канаду.

Разделы 44–56 Закона о таможне (закон), Оценка для таможенных правил , Положения о прямой отгрузке товаров и Обмен валюты для правил таможенной оценки касаются требований таможенной оценки.

Этот справочник представляет собой справочный инструмент, который дает основную информацию о положениях об оценке Закона о таможне (закон) и поможет:

- понимать шесть методов таможенной оценки

- определить наиболее подходящий метод оценки импортируемых товаров

- рассчитать размер пошлины на ввозимые товары

Этот справочник включает значения для шаблонов расчета пошлин для каждого метода оценки, которые предоставляются только в ознакомительных целях.Аналогичным образом, информация в этом справочнике не заменяет закон в законе или нормативных актах, а также никакую политику и процедуры, содержащиеся в серии публикаций ведомственных меморандумов (D Memoranda) Управления пограничной службы Канады (CBSA).

Стоимость таможенной декларации

Стоимость пошлины должна декларироваться для всех товаров, ввозимых в Канаду, включая товары, полученные бесплатно (например, подарки), в соответствии с положениями закона об оценке, независимо от обстоятельств их ввоза.Даже если пошлины не причитаются, размер пошлины за импортируемые товары все равно должен быть установлен, чтобы можно было рассчитать любую применимую оценку налога на товары и услуги, провинциального налога с продаж или гармонизированного налога с продаж и получить точную статистику импорта и международной торговли. быть собранным.

Стоимость пошлины на все товары, импортируемые в Канаду, должна быть декларирована в канадской валюте . Значения, выраженные в иностранной валюте, необходимо умножить на обменный курс, признанный CBSA (т.е. курс Банка Канады), действующий на дату начала прямого и непрерывного пути товаров в Канаду.

Соглашение о таможенной оценке Всемирной торговой организации

Канада и большинство ее торговых партнеров оценивают импортируемые товары на основе правил, включенных в Соглашение Всемирной торговой организации о выполнении статьи VII Генерального соглашения по тарифам и торговле 1994 года, которое также называется Соглашением о таможенной оценке.

Соглашение о таможенной оценке устанавливает справедливую, единообразную и нейтральную систему оценки товаров в соответствии с коммерческой реальностью и запрещает использование произвольных или фиктивных таможенных ценностей.Его цель – обеспечить, чтобы таможенная стоимость всех товаров, ввозимых во все страны-члены Всемирной торговой организации (ВТО), устанавливалась с использованием одних и тех же правил и чтобы оценка товаров не являлась препятствием для торговли.

Методы таможенной оценки

Стоимость пошлины должна быть установлена с использованием одного из шести методов таможенной оценки, указанных в разделах 48-53 Закона:

- Метод стоимости сделки

- метод стоимости сделки идентичных товаров

- Метод стоимости сделки с аналогичными товарами

- метод вычитания

- Метод расчетной стоимости

- остаточная основа метода оценки

Первый из шести методов, метод стоимости сделки, должен использоваться, когда это возможно, для определения таможенной стоимости импортируемых товаров.

Если стоимость пошлины на импортируемые товары не может быть установлена с использованием этого первого метода, альтернативные методы должны быть рассмотрены в том последовательном порядке, в котором они указаны в акте, чтобы определить подходящий метод.

Меморандумы CBSA D серии D13 конкретно касаются таможенной оценки.

Запросить постановление

Импортерам настоятельно рекомендуется запросить решение, если у них есть какие-либо сомнения относительно правильной стоимости пошлины на товары, особенно при рассмотрении возможности отказа от метода стоимости сделки и применения альтернативного метода оценки.Процедуры получения решения изложены в Меморандуме D11-11-1, Национальные таможенные постановления (NCR) .

Поправки на заявленную стоимость пошлины

Импортеру важно найти время, чтобы определить правильную стоимость пошлины. Если у импортера есть основания полагать, что заявленная стоимость пошлины неверна, необходима корректировка стоимости пошлины, если в результате корректировки либо деньги, подлежащие уплате в пользу CBSA, либо нейтральные с точки зрения выручки. Для получения дополнительной информации см. Меморандум D11-6-6, «Причина верить» и Самостоятельные корректировки деклараций о происхождении, тарифной классификации и стоимости пошлины .

Для получения дополнительной информации см. Меморандум D11-6-6, «Причина верить» и Самостоятельные корректировки деклараций о происхождении, тарифной классификации и стоимости пошлины .

Метод расчета суммы сделки

Метод оценки стоимости сделки описан в разделе 48 закона и является основным методом таможенной оценки. Он применяется, когда товары продаются на экспорт ( см. Вопросы 1 и 2 ) в Канаду покупателю в Канаде ( см. Вопрос 3 ).В соответствии с этим методом размер пошлины основывается на цене, уплаченной или подлежащей уплате ( см. Вопрос 4 ) за импортируемые товары с учетом определенных корректировок. Ответы на следующие вопросы помогут определить, применим ли метод оценки стоимости транзакции.

Произошла продажа?

Согласно методу стоимости сделки товары должны быть импортированы в Канаду в результате продажи. Продажа требует перехода права собственности на товары за денежную сумму (цену).

Не являясь исчерпывающим списком, примеры ситуаций, при которых , а не , могут считаться продажей на экспорт в Канаду:

Не являясь исчерпывающим списком, примеры ситуаций, при которых , а не , могут считаться продажей на экспорт в Канаду:- товаров ввозимых партиями

- сданных в аренду товаров

- бартерных сделок

- обменов

- товаров, выставленных или полученных бесплатно (например, товары, полученные бесплатно, подарки, бесплатные образцы или рекламные товары и т. Д.)

Была ли продажа на экспорт в Канаду?

Товар должен быть импортирован в Канаду в результате договора купли-продажи между покупателем и продавцом.

Важно определить соответствующую продажу для экспорта в Канаду, если существует более одной продажи или соглашения о продаже, прежде чем товары будут импортированы в Канаду (серия продаж). Соответствующая продажа на экспорт – это продажа, в которой покупатель в Канаде (указанный в вопросе 3 ниже) принимает непосредственное участие.

Это также может привести к случаям, когда зарегистрированный импортер товаров отличается от лица, квалифицируемого как покупатель в Канаде.

Чтобы применить метод стоимости транзакции, стоимость пошлины должна основываться на соответствующей продаже для экспорта в Канаду покупателю в Канаде.

Чтобы применить метод стоимости транзакции, стоимость пошлины должна основываться на соответствующей продаже для экспорта в Канаду покупателю в Канаде.Для получения дополнительной информации см. Меморандум D13-4-2, Таможенная оценка: Продано на экспорт в Канаду , включая примеры различных ситуаций импортных операций, приведенные в Приложении.

Была ли продажа на экспорт в Канаду покупателю в Канаде?

В соответствии с разделом 2.1 Положений об оценке для таможенных пошлин , чтобы считаться покупателем в Канаде, человек должен соответствовать либо:

- резидент;

- постоянное представительство в Канаде; или при отсутствии (а) или (б)

- человек, импортирующий товары в Канаду:

- для собственного потребления, использования или удовольствия в Канаде, но не для продажи, или

- для продажи в Канаде при условии, что до покупки товара лицо не заключило договор о продаже товара резиденту.

Для получения дополнительной информации см. Меморандум D13-1-3, Таможенная оценка: Покупатель в Канаде .

Можно ли определить цену, уплаченную или подлежащую уплате за товар?

Подраздел 45 (1) закона определяет цену, уплаченную или подлежащую уплате, как совокупность всех платежей, сделанных или подлежащих уплате, прямо или косвенно, в отношении товаров покупателем продавцу или в его пользу. Это означает, что сумма всех платежей, которые покупатель производит продавцу или в его пользу, должна быть включена в стоимость транзакции, даже если платежи не включены в цену, указанную в коммерческом счете-фактуре или в контракте на импортные товары. .

Некоторые соображения при определении уплаченной или подлежащей уплате цены включают:

- фактурная цена

- складские расходы

- кредитов по ранее проведенным операциям

- гарантийных выплат

- Погашение долга от имени продавца

- Оговорки о повышении цен

- экспортные пошлины и налоги

- иностранный налог с продаж

Все скидки, применяемые до или во время ввоза, должны учитываться при определении уплаченной или подлежащей уплате цены.

Скидки, предложенные после ввоза, такие как своевременная оплата (наличными) или ретроактивные скидки при закупке количества, также могут рассматриваться при условии, что покупатель и продавец письменно согласовали условия скидки до ввоза.

Скидки, предложенные после ввоза, такие как своевременная оплата (наличными) или ретроактивные скидки при закупке количества, также могут рассматриваться при условии, что покупатель и продавец письменно согласовали условия скидки до ввоза.Для получения дополнительной информации см. Меморандум D13-4-3, Таможенная оценка: уплаченная или подлежащая оплате цена и Меморандум D13-4-10, Снижение цен .

Если ответ на все эти вопросы да , основные требования для использования метода стоимости транзакции выполнены.Переходите к вопросу 5.

Если ответ на любой из этих вопросов – нет , метод стоимости транзакции неприменим. Далее необходимо учитывать стоимость транзакции с использованием метода идентичных товаров. Пожалуйста, перейдите к разделу «Метод стоимости операции с идентичным товаром или метод стоимости операции с аналогичным товаром».

Существуют ли какие-либо ограничения на распоряжение или использование товаров для покупателя?

При ответе на этот вопрос не нужно учитывать следующие ограничения:

- ограничения, установленные законом

- географические ограничения

- ограничения, существенно не влияющие на цену

Обусловлены ли продажа или цена импортируемых товаров какими-либо условиями или соображениями, стоимость которых не может быть определена?

Как правило, метод стоимости сделки не может использоваться, если продажа или цена обусловлены условием или возмещением, стоимость которых не может быть определена.

Например, покупная цена нового транспортного средства уменьшается на сумму, приписываемую продавцом к транспортному средству, сданному в обмен. Сумма, приписываемая обмену, является условной стоимостью, установленной продавцом, и может варьироваться от одного поставщика к другому. Таким образом, он представляет собой возмещение, стоимость которого не может быть определена, и исключает использование метода стоимости транзакции, основанного на более низкой закупочной цене (т. Е. Окончательной цене, уплаченной покупателем после уменьшения приписанной стоимости сделки по обмену).

Если ответ на вопросы 5 и 6 – no , переходите к вопросу 7.

Если ответ на вопрос 5 или 6 – да , существует ограничение на применимость метода стоимости транзакции. В результате, далее следует рассмотреть метод стоимости сделки с идентичным товаром. Пожалуйста, продолжайте в этом разделе.

Отдельные ограничения более подробно описаны в Меморандуме D13-4-4, Ограничения на использование метода оценки стоимости транзакции.

Должен ли покупатель производить какие-либо дополнительные платежи поставщику в отношении товаров после импорта или выплачивать поставщику какие-либо доходы в результате последующей перепродажи, выбытия или использования товаров?

Если ответ нет , переходите к вопросу 8.

Если ответ – да , то указанная сумма должна быть включена в стоимость пошлины. Для получения дополнительной информации см. Меморандум D13-4-13, Постимпортные платежи или сборы (последующие поступления) .

Кроме того, если ответ – да , но стоимость этих платежей не может быть определена и добавлена к цене, уплаченной или подлежащей уплате за товары в соответствии с параграфом 48 (5) (а), то стоимость пошлины на эти товары не может быть будет определяться методом стоимости сделки, а затем необходимо будет рассмотреть стоимость сделки с использованием метода идентичных товаров. Однако, прежде чем отказаться от метода оценки стоимости транзакции и определить альтернативный метод оценки, можно проконсультироваться со службой пограничной информации (BIS) CBSA по телефону 1-800-461-9999 или подать заявку на NCR в региональном торговом офисе CBSA в г.

регион, в который ожидается большая часть завозов.См. Меморандум D11-11-1, Национальные таможенные постановления для получения дополнительной информации.

регион, в который ожидается большая часть завозов.См. Меморандум D11-11-1, Национальные таможенные постановления для получения дополнительной информации.Связаны ли покупатель и продавец?

Подраздел 45 (3) закона дает определение «связанных лиц». Для получения дополнительной информации см. Меморандум D13-3-2, Связанные лица .

Если ответ – да , метод стоимости транзакции все еще может использоваться, если взаимосвязь не повлияла на цену товаров.Импортер должен предоставить доказательства, подтверждающие, что продажная цена существенно не отличается от цены, которая была бы назначена несвязанному покупателю при идентичных обстоятельствах. Например, демонстрация того, что цена адекватна для обеспечения возмещения всех затрат плюс прибыль, которая является репрезентативной для общей прибыли фирмы, полученной за репрезентативный период времени от продаж товаров того же класса или вида, будет демонстрировать, что цена была не подвергся влиянию.

Для получения дополнительной информации см. Меморандум D13-4-5, Метод стоимости транзакции для связанных лиц .

Для получения дополнительной информации см. Меморандум D13-4-5, Метод стоимости транзакции для связанных лиц .Если ответ – да и взаимосвязь повлияла на цену, метод стоимости транзакции не может быть использован, и затем необходимо будет рассмотреть метод стоимости транзакции с использованием метода идентичных товаров.

Если ответ – нет , или , если взаимосвязь не повлияла на цену товаров, следует рассмотреть вопрос о том, должны ли в таком случае какие-либо корректировки уплаченной или подлежащей уплате цены, указанные в подразделе 48 (5) закона быть сделано.Переходите к вопросу 9.

Нужно ли добавить к цене, уплаченной или подлежащей уплате за товар?

Параграф 48 (5) (а) закона требует, чтобы суммы определенных сборов и стоимость определенных товаров и услуг, если они еще не включены в цену, уплаченную или подлежащую уплате за импортированные товары, должны быть добавлены к уплаченной цене или к оплате.

Эти сборы и суммы указаны в Меморандуме D13-4-7, Корректировки к уплаченной или подлежащей оплате цене и могут включать следующие суммы:

Эти сборы и суммы указаны в Меморандуме D13-4-7, Корректировки к уплаченной или подлежащей оплате цене и могут включать следующие суммы:- комиссионные и брокерские услуги – см. Меморандум D13-4-12, Комиссии и брокерские услуги

- стоимость упаковки

- передач – я.е. товары и услуги, прямо или косвенно предоставляемые покупателем бесплатно или по сниженной стоимости для использования в производстве импортных товаров – см. Меморандум D13-3-12, «Помощь при определении стоимости пошлины»

- роялти и лицензионные сборы – см. Меморандум D13-4-9, Роялти и лицензионные сборы

- последующие поступления (платежи, произведенные поставщику в результате перепродажи, выбытия или использования импортированных товаров покупателем) – см. Меморандум D13-4-13, Постимпортные платежи или сборы (последующие поступления)

- расходы на транспортировку и страхование до места прямой отгрузки в Канаду – см.

Меморандум D13-3-3, Транспортные и сопутствующие расходы и Меморандум D13-3-4, Место прямой отгрузки

Меморандум D13-3-3, Транспортные и сопутствующие расходы и Меморандум D13-3-4, Место прямой отгрузки

Если ответ нет , переходите к вопросу 10.

Если ответ – да , и сумма надбавки (й) может быть определена, то начните расчет стоимости пошлины в соответствии с шаблоном метода оценки стоимости транзакции, приведенным ниже. Также обратитесь к Вопросу 10, чтобы определить, могут ли также быть произведены какие-либо вычеты из уплаченной или подлежащей уплате цены, указанные в параграфе 48 (5) (b) закона.

В случае, если какое-либо из этих добавлений к уплаченной или подлежащей оплате цене должно быть сделано, но сумма добавления не может быть определена, стоимость пошлины не может быть рассчитана с использованием метода стоимости операции.Прежде чем определять альтернативную методологию оценки, можно проконсультироваться по линии BIS CBSA по телефону 1-800-461-9999 или подать заявку на NCR в региональное торговое бюро CBSA, в которое, как ожидается, будет происходить большая часть импорта.

См. Меморандум D11-11-1 Национальные таможенные постановления для получения дополнительной информации.

См. Меморандум D11-11-1 Национальные таможенные постановления для получения дополнительной информации.Должны ли быть вычеты из цены, уплаченной или подлежащей уплате за товары?

Параграф 48 (5) (b) закона требует, чтобы некоторые сборы, если они включены в цену, уплаченную или подлежащую уплате за импортируемые товары, могли быть вычтены из уплаченной или подлежащей уплате цены.

Эти вычеты также указаны в Меморандуме D13-4-7, Корректировки к уплаченной или подлежащей оплате цене , и включают фактические расходы по следующим статьям:

- Стоимость перевозки с места прямой отгрузки

- расходы, возникающие после ввоза товаров, такие как строительство, монтаж, техническое обслуживание и техническая помощь

- импортные пошлины и налоги

Примечание : Вычеты могут производиться только в том случае, если известна фактическая сумма транспортных расходов или если фактическая сумма пошлины и налога определяется отдельно от цены на товары.

Расчетные суммы не могут быть вычтены. Импортные пошлины и налоги включают те, которые взимаются в соответствии с Канадским таможенным тарифом, Законом об акцизном налоге , Законом об акцизах , Законом о специальных импортных мерах и любыми другими законами, касающимися таможни.

Расчетные суммы не могут быть вычтены. Импортные пошлины и налоги включают те, которые взимаются в соответствии с Канадским таможенным тарифом, Законом об акцизном налоге , Законом об акцизах , Законом о специальных импортных мерах и любыми другими законами, касающимися таможни.Для получения дополнительной информации о правомочных вычетах из уплаченной или подлежащей уплате цены см. Следующий меморандум:

Независимо от того, да или нет, продолжайте вычислять стоимость пошлины в соответствии с предоставленным шаблоном метода оценки стоимости транзакции и учитывайте любые применимые вычеты из уплаченной или подлежащей уплате цены.

Произошло ли снижение цены после ввоза?

В соответствии с параграфом 48 (5) (c) закона, согласно методу стоимости сделки, стоимость пошлины не может быть изменена, чтобы отразить снижение цены товаров, начатое после того, как они были импортированы.

CBSA допускает исключение из этого правила в случаях, когда снижение цены после импорта является результатом письменного соглашения, которое действует на момент ввоза товаров в Канаду.

Для получения дополнительной информации см. Меморандум D13-4-10, Снижение цен или, в случае корректировок трансфертных цен между связанными лицами, см. Меморандум D13-4-5, Метод оценки стоимости транзакции для связанных лиц .

Для получения дополнительной информации см. Меморандум D13-4-10, Снижение цен или, в случае корректировок трансфертных цен между связанными лицами, см. Меморандум D13-4-5, Метод оценки стоимости транзакции для связанных лиц .В следующих примерах представлены два сценария снижения цены после импорта, которые приведут к изменению размера пошлины , а не , и два сценария, при которых снижение цены будет допустимым.

Снижение цены: Пример 1

Канадская организация покупает и импортирует некоторые товары.Позже иностранный продавец снижает цену товара, чтобы повысить конкурентоспособность покупателя на канадском рынке.

Покупатель не может скорректировать цену, уплаченную или подлежащую уплате за товары, на сумму снижения, поскольку снижение произошло после импорта.

Снижение цены: Пример 2

После импорта иностранный продавец ретроактивно снижает цену на товары, уже купленные и импортированные в Канаду, чтобы побудить покупателя продолжать покупать товары продавца.

Уменьшение произошло после импорта, и условия скидки не были ни в письменной форме, ни в силе на момент ввоза. Следовательно, импортер не может скорректировать уплаченную или подлежащую уплате цену уже импортированных товаров, чтобы учесть обратную скидку.

Уменьшение произошло после импорта, и условия скидки не были ни в письменной форме, ни в силе на момент ввоза. Следовательно, импортер не может скорректировать уплаченную или подлежащую уплате цену уже импортированных товаров, чтобы учесть обратную скидку.Снижение цены: Пример 3

Канадское юридическое лицо и иностранный поставщик в письменной форме соглашаются до начала нового календарного года, что, если канадское юридическое лицо приобретет более 10 000 единиц продукта, подлежащего импорту в течение года, иностранный поставщик предоставит канадскому юридическому лицу с дополнительным снижением цены на 10% на все импортные товары в течение календарного года.Канадское предприятие достигает порога в 10 000 единиц в конце сентября, и поэтому иностранный поставщик выдает канадскому предприятию кредит-ноту на все единицы, импортированные до этого момента, и применяет 10% скидку ко всем новым заказам на закупку в период с октября по октябрь. конец календарного года.

Поскольку снижение цены является результатом письменного соглашения, которое действует на момент импорта, канадское юридическое лицо может попытаться изменить ранее заявленную стоимость пошлины для всех импортных товаров в период с января по сентябрь календарного года и получить возмещение. любых применимых пошлин и налогов.

Примечание : Любое такое снижение цены включается в расчет цены, уплаченной или подлежащей уплате за товары в соответствии с разделом A шаблона метода оценки стоимости транзакции, приведенного ниже.

Снижение цены: Пример 4

Канадская дочерняя компания покупает и импортирует товары у связанной с ней иностранной материнской компании. Чтобы продемонстрировать, что отношения не влияют на цену, обе стороны заключают соглашение о трансфертном ценообразовании, в котором они соглашаются использовать метод цены перепродажи ОЭСР, соглашаются на маржу при перепродаже в диапазоне от 40 до 50% и согласны вносить ежеквартальные корректировки в трансфертную цену в течение календарного года, чтобы оставаться в согласованном диапазоне.

В конце первого квартала маржа при перепродаже канадской дочерней компании составляет всего 35%, поэтому материнская компания производит корректировку цены в сторону понижения, выдавая кредитное авизо канадской дочерней компании, чтобы задним числом снизить цену товаров и принести канадской дочерней компании скидку. наценка при перепродаже в приемлемом диапазоне.

В конце первого квартала маржа при перепродаже канадской дочерней компании составляет всего 35%, поэтому материнская компания производит корректировку цены в сторону понижения, выдавая кредитное авизо канадской дочерней компании, чтобы задним числом снизить цену товаров и принести канадской дочерней компании скидку. наценка при перепродаже в приемлемом диапазоне.Поскольку снижение цены является результатом письменного соглашения, которое действует на момент импорта, канадская дочерняя компания может попытаться изменить ранее заявленную стоимость пошлины для всех импортных товаров в период с января по март календарного года и получить возмещение. любых применимых пошлин и налогов.

Примечание : Любое такое снижение цены включается в расчет цены, уплаченной или подлежащей уплате за товары в соответствии с разделом A предоставленного шаблона метода оценки стоимости операции.

Рассчитайте стоимость пошлины следующим образом:

A. | ||

включая все прямые и косвенные платежи до, при или после импорта | (А) __________ | |

Б.Дополнения , если применимы, и если они не включены в (A) выше | ||

| (i) комиссионные (за исключением комиссионных сборов агента по закупке) | __________ | |

| (ii) расходы на упаковку и сборы | __________ | |

| (iii) пропорциональная стоимость ассистов | __________ | |

| (iv) роялти и лицензионные сборы | __________ | |

| (v) последующие поступления | __________ | |

| (vi) транспортные и сопутствующие расходы, а также расходы на страхование до места прямой отгрузки | __________ | |

Всего добавлений. | (Б) __________ | |

C. Вычеты, , если применимо, и если включено в (A) выше | ||

| (i) транспортные и сопутствующие расходы, а также расходы на страхование с места прямой отгрузки | __________ | |

| (ii) суммы на строительство, монтаж, сборку, техническое обслуживание или техническую помощь после импорта | __________ | |

| (iii) импортные пошлины и налоги | __________ | |

Итого отчисления. добавить строки (i) к (iii) | (К) __________ | |

D. Значение для режима (A & plus; B – C) | (Д) __________ | |

Уплаченная или подлежащая уплате цена за товары

Уплаченная или подлежащая уплате цена за товары  добавить строки (i) к (vi)

добавить строки (i) к (vi)Стоимость операции с использованием метода идентичных товаров или стоимость операции с использованием метода аналогичных товаров

Метод стоимости транзакции для метода идентичных товаров и метода стоимости транзакции для метода аналогичных товаров описаны в этом разделе, потому что они применяются одинаково.

Разница между двумя методами заключается в определениях «идентичных товаров» и «аналогичных товаров». Метод идентичных товаров должен учитываться перед методом аналогичных товаров, а – только в том случае, если метод стоимости операции не применяется .

Идентичные товары – статья 49 Закона

По методу стоимости сделки с идентичными товарами стоимость пошлины на импортируемые товары рассчитывается на основе стоимости пошлины на другие идентичные товары, которые были импортированы в Канаду в то же или практически в то же время и учитывались в соответствии с метод стоимости транзакции.«Идентичные товары» определены в подразделе 45 (1) закона и включают товары, которые идентичны во всех отношениях, были произведены одним и тем же лицом или от его имени и были произведены в той же стране, что и оцениваемые товары. .

Стоимость операции с другими идентичными товарами может быть скорректирована с учетом любых различий в уровне торговли, количестве и транспортных расходах с оцениваемыми товарами. Полученная в результате скорректированная таможенная стоимость идентичных товаров является допустимой величиной пошлины для импортируемых товаров.

Полученная в результате скорректированная таможенная стоимость идентичных товаров является допустимой величиной пошлины для импортируемых товаров.

Аналогичные товары – п.50 закона

Метод стоимости сделки с аналогичными товарами применяется таким же образом, как и метод стоимости сделки с идентичными товарами, описанный выше. Однако стоимость пошлины на импортируемые товары основана на стоимости пошлины на другие аналогичные товары. «Подобные товары» определены в подразделе 45 (1) закона и включают товары, которые очень похожи и способны выполнять те же функции, были произведены одним и тем же лицом или от его имени и были произведены в той же стране, что и оцениваемый товар.

Стоимость сделки с другими подобными товарами может быть скорректирована с учетом любых различий в уровне торговли, количестве и транспортных расходах с оцениваемыми товарами. Полученная в результате скорректированная таможенная стоимость аналогичных товаров является допустимой величиной пошлины на импортируемые товары.

В некоторых случаях может быть трудно установить стоимость пошлины на импортируемые товары по методам стоимости операции с идентичными или аналогичными товарами, поскольку данные, необходимые для подтверждения их применимости, могут быть недоступны.Кроме того, существуют определенные ограничения на использование товаров, в которых была оказана помощь.

Для получения дополнительной информации см. Меморандум D13-5-1, Применение разделов 49 и 50 Закона о таможне .

Стоимость транзакции с использованием идентичных или аналогичных методов товаров: значение для шаблона расчета пошлины

Расчеты с использованием метода стоимости сделки с идентичными или аналогичными товарами в качестве основы для оценки должны производиться на основе достаточной, объективной и поддающейся количественной оценке информации, которая устанавливает точность стоимости сделки и любые поправки на различия.

Рассчитайте значение пошлины следующим образом:

A. | ||

(согласно разделу 48 Закона ) | (А) __________ | |

Б.Корректировки к (A), если таковые имеются, необходимо принять во внимание: | ||

| (i) ± количественные различия | __________ | |

| (ii) ± разница в уровнях торговли Сноска 1 | __________ | |

| (iii) ± разница в стоимости транспортировки до места прямой отгрузки из-за вида транспорта и / или расстояния | __________ | |

Итого корректировки. добавить строки (i) к (iii) | (Б) __________ | |

C. Значение для режима (A ± B) | (К) __________ | |

Стоимость сделки с идентичными или похожими товарами

Стоимость сделки с идентичными или похожими товарами Метод вычитания

Если стоимость пошлины не может быть установлена с использованием метода стоимости транзакции или метода стоимости транзакции для идентичных или аналогичных товаров, следующий метод, который следует рассмотреть, – это метод вычитаемой стоимости. Однако импортер может потребовать изменить порядок применения дедуктивного и вычисляемого методов при условии, что такой запрос направлен в CBSA в письменной форме до учета товаров.

Однако импортер может потребовать изменить порядок применения дедуктивного и вычисляемого методов при условии, что такой запрос направлен в CBSA в письменной форме до учета товаров.

Согласно методу вычитаемой стоимости, размер пошлины основан на наиболее распространенной отпускной цене импортера за единицу товара для канадских клиентов (то есть для лиц, находящихся на первом уровне торговли после импорта), которые не связаны с иностранным продавцом / поставщик товаров и не оказал помощи.Сумма, которая представляет собой уплаченную комиссию или , полученную прибыль и общие расходы, понесенные в расчете на единицу при продаже товаров в Канаде, может быть вычтена из этой продажной цены.

Далее, суммы затрат на транспортировку и страхование товаров в пределах Канады (включая складирование, распространение и доставку внутри Канады), затраты на транспортировку от места прямой отгрузки в Канаду, а также канадские пошлины и налоги могут быть вычтены, если они еще не включены в вычет на прибыль и общехозяйственные расходы. Аналогичным образом могут быть вычтены затраты на любую добавленную стоимость товаров в результате сборки, упаковки или дальнейшей обработки товаров в Канаде.

Аналогичным образом могут быть вычтены затраты на любую добавленную стоимость товаров в результате сборки, упаковки или дальнейшей обработки товаров в Канаде.

Для получения дополнительной информации о методе вычитания стоимости см. Меморандум D13-7-1, Определение цены за единицу и Меморандум D13-7-3, Вычеты из цены за единицу .

Рассчитайте значение пошлины следующим образом:

A.Цена за единицу | ||

Наиболее распространенная цена продажи единицы товара посторонним лицам на первом уровне торговли после импорта. | (А) __________ | |

B. Вычеты | ||

| (i) Комиссионные, или | __________ | |

| (ii) Прибыль и общие расходы | __________ | |

| (iii) Транспортные расходы от места прямой отгрузки, в том числе понесенные в пределах Канады | __________ | |

| (iv) Пошлины и налоги в Канаде | __________ | |

| (v) Затраты на добавленную стоимость товаров (после импорта) в результате сборки, упаковки или дальнейшей обработки в Канаде | __________ | |

| Примечание : Суммы должны быть указаны в строках (iii) и (iv) выше, только если они еще не возмещены в (i) или не отражены в (ii) | ||

Итого отчисления . | (Б) __________ | |

C. Значение для режима (A – B) | (К) __________ | |

добавить строку (i) или (ii) к строкам с (iii) по (v)

добавить строку (i) или (ii) к строкам с (iii) по (v)Метод расчетных значений

Если значение пошлины не может быть установлено с помощью предыдущих методов, следует рассмотреть метод вычисленного значения.

Расчетная стоимость – это стоимость производства импортируемых товаров, плюс сумма прибыли и общих расходов, которые фирма в стране-экспортере понесла бы при продаже того же типа товаров канадским покупателям, плюс сумма для любой помощи, которая не отражается в затратах производителя.

Чтобы использовать метод расчетной стоимости, необходимо получить подробные сведения о затратах на производство импортируемых товаров от производителей товаров в стране экспорта.

Из-за конфиденциального характера такой информации этот метод оценки обычно используется только импортером, который связан с продавцом / производителем товаров. Для получения дополнительной информации см. Меморандум D13-8-1, Метод вычисления значений .

Для получения дополнительной информации см. Меморандум D13-8-1, Метод вычисления значений .

Рассчитайте значение пошлины следующим образом:

A.Суммы на | ||

| (i) Материалы, используемые в производстве | __________ | |

| (ii) Затраты на производство и переработку | __________ | |

| (iii) Стоимость упаковки | __________ | |

| (iv) Затраты, сборы и расходы, понесенные производителем в связи с инженерными и опытно-конструкторскими работами, художественными работами, проектными работами, планами или эскизами, выполненными в Канаде | __________ | |

Итого. | (А) __________ | |

Б. Сумма прибыли и общих расходов | ||

Общая сумма (A) × процент прибыли и общих расходов | (Б) __________ | |

C. Сумма помощи | ||

| Общая сумма любой помощи, указанной в подпункте 48 (5) (a) (iii) Закона | (К) __________ | |

D.Значение пошлины (A & plus; B & plus; C) | (Д) __________ | |

добавить строки (i) к (iv)

добавить строки (i) к (iv)Метод остатка

Остаточный метод оценки должен использоваться только в том случае, если импортированные товары не могут быть оценены с использованием метода стоимости сделки или последующих методов.

Остаточный метод не определяет конкретных требований для определения стоимости пошлины. Скорее, согласно этому методу, необходимо последовательно пересмотреть требования первых пяти методов, а затем гибко применить метод, который требует наименьшего количества корректировок, используя информацию, доступную в Канаде.

Скорее, согласно этому методу, необходимо последовательно пересмотреть требования первых пяти методов, а затем гибко применить метод, который требует наименьшего количества корректировок, используя информацию, доступную в Канаде.

Стоимость пошлины, установленная с использованием остаточного метода, должна быть справедливой и разумной и отражать коммерческую реальность.

МеморандумD13-9-1, Метод остаточной базы оценки , предоставляет примеры того, как может быть применен остаточный метод.

Запрещенные методы

По остаточному методу величина пошлины не может быть определена с использованием следующих подходов:

- отпускная цена в Канаде товаров, произведенных в Канаде

- система, которая предусматривает принятие для таможенных целей большего из двух альтернативных значений Сноска 2

- Цена товара на внутреннем рынке страны экспорта

- себестоимость продукции, кроме расчетных значений, которые были определены для идентичных или аналогичных в соответствии с разделом 52 закона

- цена товара для экспорта в страну кроме Канады

- минимальная таможенная стоимость Сноска 3

- произвольные или фиктивные значения Сноска 4

Значение для расчета пошлины

- Просмотрите информацию об альтернативных методах оценки, представленную в этом руководстве.

- Гибко применяйте метод, требующий наименьшего количества корректировок, используя информацию, доступную в Канаде.

- Рассмотрите каждый из элементов стоимости долга, указанных в соответствующем шаблоне расчета.

Значение для кодов обязанностей

Когда импортер заполняет форму B3-3, Канадская таможенная кодовая форма , для учета товаров, импортируемых в Канаду, значение кода пошлины должно быть указано в поле 31 каждой строки транзакции, заполненной в форме.Дополнительная информация о кодировании формы B3-3 доступна в Меморандуме D17-1-10, Кодирование документов таможенного учета .

Код состоит из двух цифр:

- первая цифра показывает отношения между продавцом и покупателем

- вторая цифра показывает использованный метод оценки

Первая цифра (отношения между продавцом и покупателем)

- Продавец и покупатель не связаны между собой, как это определено в подразделе 45 (3) Закона

- Продавец и покупатель связаны между собой, как это определено в подразделе 45 (3) Закона

Вторая цифра (использованный метод оценки)

- Цена уплаченная или подлежащая уплате без корректировок (раздел 48 закона)

- Цена, уплаченная или подлежащая уплате с поправками Сноска 5 (раздел 48 закона)

- Стоимость сделки с идентичным товаром (п.

49 закона)

49 закона) - Стоимость сделки с аналогичными товарами (п.50 закона)

- Вычитаемая стоимость (п.51 закона)

- Расчетная стоимость (п. 52 закона)

- Остаточная основа метода оценки (п.53 акта)

Пример

Продавец и покупатель связаны между собой, и стоимость пошлины – это цена, уплаченная или подлежащая уплате с учетом корректировок, сделанных в соответствии с пунктами 48 (5) (a) и (b) закона.Импортер должен указать стоимость для кода пошлины 24.

Вести полный учет

Импортеры должны вести полные записи в подтверждение стоимости декларации по пошлинам в течение шести лет. Если CBSA запрашивает эту информацию, она должна быть доступна для ознакомления – см. Меморандум D17-1-21, Ведение документации и книг в Канаде импортерами .

Подраздел 152 (3) закона гласит, что бремя доказывания лежит на импортере.Документация, подтверждающая стоимость деклараций и расчетов пошлин, включает коммерческие счета-фактуры, соглашения, графики распределения затрат и подтверждения оплаты. Для получения информации о роли импортеров и ведении записей см. Меморандум D13-2-1, «Ответственность импортеров и / или уполномоченных агентов в отношении оценки» .

Для получения информации о роли импортеров и ведении записей см. Меморандум D13-2-1, «Ответственность импортеров и / или уполномоченных агентов в отношении оценки» .

Оценка и соответствующие ссылки CBSA

Полная серия меморандумов D доступна на веб-сайте CBSA по адресу: http: // www.cbsa-asfc.gc.ca/publications.

В следующих меморандумах представлена информация о конкретных проблемах оценки при определении стоимости пошлины для определенных категорий товаров.

- Меморандум D13-10-1, Бывшие в употреблении товары Меморандум

- D13-10-2, Подержанные автомобили, автотранспортные средства и другие суда Меморандум

- D13-11-1, Товары, продаваемые в Канаде, временно ввезенные для участия в конгрессах и выставках Меморандум

- D13-11-2, Стоимость определенных информационных продуктов Меморандум

- D13-11-3, Стоимость обязанности печатных или литографированных материалов, финансовых и других инструментов Меморандум

- D13-11-4, Стоимость рекламных материалов Меморандум

- D13-11-6, , определяющий стоимость компьютерного программного обеспечения

- Меморандум D13-11-7, , устанавливающий стоимость ввозимых спасательных животных

У CBSA также есть пошаговое руководство по импорту (для малых и средних предприятий), доступное на веб-сайте: https: // www. cbsa-asfc.gc.ca/import/guide-eng.html

cbsa-asfc.gc.ca/import/guide-eng.html

Для получения дополнительной информации о положениях закона об оценке, обращайтесь в Службу пограничной информации Канады:

В Канаде

Телефон: 1-800-461-9999

Телетайп: 1-866-335-3237

За пределами Канады (взимается плата за междугороднюю связь)

Телефон: 204-983-3500 или 506-636-5064

Часы

С понедельника по пятницу: с 8:00 до 16:00 по местному времени / кроме праздников

Полезные веб-страницы, не относящиеся к CBSA

Канадский международный торговый суд

https: // www.citt-tcce.gc.ca/en/home.html

Всемирная торговая организация

https://www.wto.org/

Всемирная таможенная организация

www.wcoomd.org

Сноски

- Сноска 1

Если идентичные или похожие товары продаются в разных количествах или на другом уровне торговли (например, оптовый торговец, дистрибьютор, розничный торговец или конечный покупатель), чем оцениваемые товары, и продавец предлагает скидки в зависимости от количества купленных товаров или торговли уровня покупателя, здесь можно учесть поправки на эти различия.

Вернуться к сноске 1 реферер

- Сноска 2

Этот запрет распространяется в первую очередь на таможенную администрацию (например, CBSA в Канаде). До введения в действие Соглашения ВТО по таможенной оценке Канада и некоторые другие страны использовали «справедливую рыночную стоимость» для определения стоимости пошлины на импортируемые товары в тех случаях, когда цена в инвойсе была ниже справедливой рыночной стоимости.

Вернуться к сноске 2 реферер

- Сноска 3

Этот запрет распространяется в первую очередь на таможенную администрацию, в соответствии с которой использование справочных цен, содержащихся в таможенных базах данных, для установления минимальной таможенной стоимости запрещено.

Вернуться к сноске 3 реферер

- Сноска 4

Произвольные или вымышленные ценности могут включать такие сценарии, как импорт, при котором товары получены бесплатно (например, подарок, образцы и т.

Д.) И декларирована произвольная стоимость пошлины (без какой-либо подтверждающей документации). Другой сценарий может включать использование единой цены для всех импортируемых товаров определенной категории независимо от характеристик импортируемых товаров (например,грамм. установленная цена за килограмм при ввозе бывшей в употреблении одежды независимо от качества, страны происхождения, экспортной цены и т. д.).

Д.) И декларирована произвольная стоимость пошлины (без какой-либо подтверждающей документации). Другой сценарий может включать использование единой цены для всех импортируемых товаров определенной категории независимо от характеристик импортируемых товаров (например,грамм. установленная цена за килограмм при ввозе бывшей в употреблении одежды независимо от качества, страны происхождения, экспортной цены и т. д.).Вернуться к сноске 4 реферер

- Сноска 5

Корректировки к уплаченной или подлежащей уплате цене относятся к подразделу 48 (5) закона.

Вернуться к сноске 5 реферер

- Дата изменения:

Ответ таможни (FAQ): Таможня Японии

- Оформление импорта

- Предметы, запрещенные к ввозу и вывозу

- Процедуры таможенного оформления для личного ввоза

- Соглашение о свободной торговле / Соглашение об экономическом партнерстве

- Экспортное оформление

- Таможенные процедуры для международных почтовых отправлений

- Процедуры декларирования сопровождаемых личных вещей в Таможня

- Квалификационный экзамен для дипломированных специалистов таможни

- Прочие

1.

Импортная очистка

Импортная очисткаОбщая импортная очистка

| 1101 | Краткое описание процедур импортной очистки | ||

| 1102 | Поток товаров от места прибытия до выпуска | ||

| 1103 | 9051104 | Налоговая база по таможенным пошлинам | |

| 1105 | Типы тарифов | ||

| 1106 | Объекты, которые должны быть описаны в форме импортной декларации | ||

| 1107 | Документы для оформления импорта | ||

| 1108 | Ускоренное оформление импорта с помощью системы досмотра перед прибытием | ||

| 1109 | Процедуры таможенного оформления для транспортных средств | ||

| 1110 | Как заполнить форму импортной декларации | 5 Метод расчета количества Ta пошлина, налог на потребление и т. д. 1116 | Адрес, телефоны и факсы таможни (карта доступа) |

| 1117 | Обязательства импортера по хранению документов и записей |

Тарифная классификация и ставки пошлин

| 120601 Тарифной классификации | |||

| 1202 | Предварительное решение по тарифной классификации | ||

| 1203 | Раскрытие информации о предварительном решении по тарифной классификации | ||

| 1204 | Ставки пошлин | 05 на запросы по основным продуктам | Тарифная классификация Ион и скорость импорта товаров с использованием электронной почты и т.|

д.

д.Уплата таможенной пошлины

| 1301 | Уплата таможенной пошлины |

| 1302 | Схема продления срока подачи заявления на уплату таможенной пошлины |

| 1304 | Заявление на индивидуальное продление платежа и предложение залога |

| 1305 | Дело о недостатке декларации (исправление таможенной декларации, запрос для исправления, дополнительный налог за недостающую декларацию) |

| 1306 | В случае отсутствия налоговой декларации (решение, дополнительный налог за невозвращение и т. д.) |

| 1307 | Краткое описание дополнительной налоговой системы и тяжелой дополнительной налоговой системы |

| 1308 | Основные моменты для точного декларирования |

| 1309 | Запрос на продление срока для специальной декларации и предложения Обеспечение |

| 1310 | Схема мульти-платежной сети |

| 1311 | Оплата тарифов и т. Д. С использованием мульти-платежной сети Д. С использованием мульти-платежной сети |

| 1312 | Оплата комиссии за обслуживание с использованием мульти-платежной сети | 9055

| 1313 | Процедура оплаты пошлин для метода перевода счета в реальном времени (прямой метод) |

Таможенная оценка

| 1401 | Схема таможенной оценки |

| 1402 | 905 Оценка|

| 1403 | 90 560 Основной метод определения таможенной стоимости импортируемых товаров|

| 1404 | Альтернативные методы определения таможенной стоимости импортируемых товаров |

| 1405 | Специальные правила определения таможенной стоимости некоторых товаров |

| 1406 | Обменный курс для конвертации валюты |

| 1408 | Краткое описание деклараций стоимости |

Преференциальный тарифный режим

| 1501 | Краткое описание преференциальной системы Японии GSP | 9055 1502Сертификат происхождения по схеме GSP |

| 1503 | Льготный тариф на основные продукты применяется к | |

| 1504 | Список получателей GSP (страны и территории) | |

| 1505 | Список товаров Код ГС), на которые не распространяется действие f после подачи сертификата происхождения||

| 1506 | Выход / исключение из схемы GSP | |

| 1508 | Расширенный беспошлинный, бесквотный доступ на рынок из НРС (Сводка) |

Правила Происхождение

| 1521 | Краткое изложение правил происхождения |

| 1522 | Предварительное определение происхождения |

| 1523 | Раскрытие предварительного определения происхождения | иск о льготном тарифном режиме в соответствии с Соглашением об экономическом партнерстве (EPA) |

Снижение, освобождение от уплаты таможенных пошлин и возврат таможенных пошлин

| 1601 | Снижение, освобождение и возврат таможенных пошлин для импортных товаров |

| 1602 | Краткое описание систем сокращения, освобождения и возмещения уплата таможенных пошлин, за исключением освобождения в соответствии с международными конвенциями и соглашениями |

| 1603 | Системы снижения, освобождения, возврата и погашения таможенных пошлин |

| 1604 | -экспортировано или уничтожено из-за нарушения контракта на сделку |

| 1605 | Схема системы снижения пошлин для реимпорта переработанных товаров |

| 1606 | изменение их характера и формы с момента импорта |

Система снижения и освобождения внутренних акцизов на импортные товары

| 1701 | Декларация внутренних акцизов на импортные товары |

| 1702 | Система освобождение от внутренних акцизов на импортные товары |

| 1703 | Применение потребительского налога к процедурам освобождения от уплаты пошлин (Закон о таможенных тарифах) |

| 1704 | Система снижения налогов для внутренних акцизов, налагаемых на импортные товары |

Другие соответствующие законы и постановления на которые ссылается таможня

| 1801 | Краткое изложение других соответствующих законов и постановлений, на которые ссылается таможня |

| 1802 | Требования таможенного подтверждения относительно ограничений на импорт в соответствии с Законом о пищевой санитарии |

| 1803 | Требования таможенного подтверждения относительно ограничений на импорт в соответствии с Законом о защите растений |

| 1804 | Требования таможенного подтверждения относительно ограничений на импорт в соответствии с Законом о контроле за инфекционными заболеваниями домашних животных |

| 1805 | Таможенное подтверждение требования, касающиеся ограничений на импорт, в соответствии с Законом об обеспечении качества, эффективности и безопасности фармацевтических препаратов, медицинских устройств, продуктов для регенеративной и клеточной терапии, продуктов генной терапии и косметики |

| 1806 | Частный импорт лекарств, косметики и т. д. . д. . |

| 1807 | Краткое изложение ограничений на импорт в соответствии с СИТЕС |

| 1808 | Требования таможенного подтверждения относительно ограничений на импорт в соответствии с Законом о контроле за владением огнестрельным оружием и мечом |

Программа уполномоченных импортеров

9Упрощенный тариф, применимый к товарам общей стоимостью не более 200000 иен

| 1001 | Упрощенный тариф, применимый к товарам общей стоимостью 200000 иен или менее (общий импортный фрахт и международная почтовая доставка) |

| Упрощенное таможенное оформление малоценных импортных товаров | |

| 1003 | Декларация об импорте (уплата налогов) по авиагрузовой накладной и т. Д. Д. |

| 1005 | Упрощенная система таможенного оформления документов |

| 1006 | Освобождение от пошлин для товаров общей таможенной стоимостью не более 10 000 иен |

2. Статьи, запрещенные к ввозу / вывозу

902 902 запрещен к ввозу| 2001 | Предметы, запрещенные к ввозу |

| 2002 | Ограничения на ввоз тех предметов, которые нарушают права интеллектуальной собственности |

| 2003 | Система подачи заявки на приостановление импорта товары, нарушающие права интеллектуальной собственности |

| 2004 | Система предоставления информации о приостановлении ввоза товаров, нарушающих права на размещение схем |

Запрещенные к вывозу товары

| 2501 90 553 | Запрещенные к экспорту предметы |

| 2502 | Экспортные ограничения на те предметы, которые нарушают права интеллектуальной собственности |

| 2503 | Система подачи заявки на приостановление экспорта этих товаров, нарушающих права интеллектуальной собственности |

3.

Процедуры таможенного оформления для личного ввоза

Процедуры таможенного оформления для личного ввоза| 3001 | Для личного ввоза | |||

| 3002 | Процедуры оформления для личного ввоза | |||

| 3004 | Схема записей в таможенной (налоговой) декларации | 04 3102 | Импорт соли | |

| 3103 | Импорт табака | |||

| 3104 | Импорт риса | |||

| 3105 | Импорт алкогольных напитков | 99|||

| 4001 | Краткое содержание соглашения между Япония и Сингапур для экономического партнерства |

| 4002 | Отмена тарифов на импортируемые товары в соответствии с Соглашением об экономическом партнерстве между Японией и Сингапуром |

| 4003 | Обзор отмены или снижения тарифов в рамках Японо-сингапурского экономического партнерства Соглашение |

Соглашение между Японией и Мексиканскими Соединенными Штатами об укреплении экономического партнерства

| 4004 | Краткое содержание Соглашения между Японией и Мексиканскими Соединенными Штатами об укреплении экономического партнерства | 4005 | Отмена тарифов на импортируемые товары в соответствии с Соглашением об экономическом партнерстве между Японией и Мексикой |

| 4006 | Обзор отмены или снижения тарифов в соответствии с Соглашением между Японией и Мексиканскими Соединенными Штатами по укреплению экономической Партнерство |

Соглашение между правительством Японии и правительством Малайзии об экономическом партнерстве

| 4007 | Краткое содержание соглашения между Японией и правительством Малайзии об экономическом партнерстве |

| 4008 | Отмена тарифов на импортируемые товары в соответствии с Соглашением об экономическом партнерстве между Японией и Малайзией |

| 4009 | Обзор отмены или снижения тарифов в соответствии с Соглашением между правительством Японии и правительством Малайзии об экономическом партнерстве |

Соглашение между Японией и Республикой Чили о стратегическом экономическом партнерстве

| 4010 | Краткое содержание Соглашения между Японией и Республикой Чили о стратегическом экономическом партнерстве |

| 4011 | Отмена тарифов на импортируемые товары в соответствии с Соглашением об экономическом партнерстве между Японией и Чили |

| 4012 | Обзор отмены или снижения тарифов в соответствии с Соглашением между Японией и Республикой Чили о стратегическом экономическом партнерстве |

Соглашение между Японией и Королевством Таиланд об экономическом партнерстве

| 4013 | Краткое содержание Соглашения между Японией и Королевством Таиланд об экономическом партнерстве |

| 4014 | Отмена тарифов на импортируемые товары в рамках Японии -Таиландское экономическое партнерство Соглашение IP |

| 4015 | Обзор отмены или снижения тарифов в соответствии с Соглашением между Японией и Королевством Таиланд об экономическом партнерстве |

Соглашение между Японией и Республикой Индонезия об экономическом партнерстве

| 4016 | Краткое содержание Соглашения между Японией и Республикой Индонезия об экономическом партнерстве |

| 4017 | Отмена тарифов на импортные товары в соответствии с Соглашением об экономическом партнерстве между Японией и Индонезией |

| 4018 | Обзор отмены или снижения тарифов в соответствии с Соглашением между Японией и Республикой Индонезия об экономическом партнерстве |

Соглашение между Японией и Брунеем-Даруссаламом об экономическом партнерстве

| 4019 | Краткое содержание соглашения между Япония и Бруней-Даруссалам для экономического партнерства |

| 4020 | Отмена тарифов на импортируемые товары в соответствии с Соглашением об экономическом партнерстве между Японией и Брунеем-Даруссаламом |

| 4021 | Обзор отмены или снижения тарифов в соответствии с соглашением между Японией и Бруней-Даруссалам за Экономическое партнерство |

Соглашение о всеобъемлющем экономическом партнерстве между государствами-членами Ассоциации государств Юго-Восточной Азии и Японией (Соглашение AJCEP)

| 4022 | План всеобъемлющего экономического партнерства между АСЕАН и Японией. Соглашение о партнерстве Соглашение о партнерстве |

| 4023 | Отмена тарифов на импортируемые товары в соответствии с Соглашением AJCEP |

| 4024 | Обзор отмены или снижения тарифов в соответствии с Соглашением AJCEP |

Соглашение о пересмотре общественность Филиппин за экономическое партнерство

| 4025 | Схема соглашения между Японией и Республикой Филиппины об экономическом партнерстве |

| 4026 | Отмена тарифов на импортируемые товары в Японии Экономическая Соглашение о партнерстве |

| 4027 | Обзор отмены или снижения тарифов в соответствии с Соглашением об экономическом партнерстве между Японией и Республикой Филиппины |

Соглашение о свободной торговле и экономическом партнерстве между Японией и Швейцарией Конфедерация

| 4028 | Краткое изложение Соглашения между Японией и Швейцарской Конфедерацией об экономическом партнерстве |

| 4029 | Отмена тарифов на импортные товары в соответствии с Соглашением об экономическом партнерстве между Японией и Швейцарией |

| 40 553 | Обзор отмены или снижения тарифов в соответствии с Соглашением об экономическом партнерстве между Японией и Швейцарией |

Соглашение между Японией и Социалистической Республикой Вьетнам об экономическом партнерстве

| 4031 | Схема Японии- Соглашение об экономическом партнерстве с Вьетнамом |

| 4032 | Отмена тарифов на импортируемые товары в соответствии с Соглашением об экономическом партнерстве между Японией и Вьетнамом |

| 4033 | Обзор отмены или снижения тарифов в соответствии с Соглашением об экономическом партнерстве между Японией и Вьетнамом |

Соглашение о всеобъемлющем экономическом партнерстве между Японией и Республикой ИНДИЯ

| 4034 | Краткое содержание Соглашения между Японией и Республикой Индия об экономическом партнерстве |

| 4035 | Отмена тарифов на Импортированный Go ods в рамках Соглашения об экономическом партнерстве между Японией и Индией |

| 4036 | Обзор отмены или снижения тарифов в рамках Соглашения об экономическом партнерстве между Японией и Индией |

Подтверждение происхождения в соответствии с Соглашением между Японией и Республикой Перу о Экономическое партнерство

| 4037 | Краткое изложение Соглашения между Японией и Республикой Перу об экономическом партнерстве |

| 4038 | Отмена тарифов на импортные товары в соответствии с Соглашением об экономическом партнерстве между Японией и Перу |

| 4039 | Обзор отмены или снижения тарифов в соответствии с Соглашением об экономическом партнерстве между Японией и Перу |

Соглашение между Японией и Австралией об экономическом партнерстве

| 4040 | Краткое изложение соглашения между Японией и Австралия за экономическую Партнерство |

| 4041 | Отмена тарифов на импортируемые товары в соответствии с Соглашением об экономическом партнерстве между Японией и Австралией |