Отчет по практике в банке ОАО «Альфа-Банк»

Введение

В настоящее время в России наблюдается активизация банков в области работы с физическими лицами. Это проявляется не только в стабильном росте депозитов, размещенных на счетах коммерческих банков, но и в увеличении объемов предоставленных банками потребительских кредитов. За последние пять лет рынок потребительского кредитования ежегодно удваивался.

Сегодня на рынке уже около 200 банков активно работают в сегменте потреб кредитования, и конкуренция между ними постоянно растет. Обеспечение нормальной конкурентной среды является необходимой составляющей рынка и служит условием для соблюдения интересов потребителей, повышения количества и качества предоставляемых услуг. Именно конкуренция заставляет банки задумываться о том, что потребности потребителей приоритетны над интересами производителей услуг. Поэтому банки стремятся: во-первых, улучшать условия предоставления кредита, во-вторых, совершенствовать сервис и, в-третьих, постоянно отслеживать политику возможных рисков.

Первым банком, запустившим в России систему экспресс-кредитования в марте 2000 г. стал банк «Русский стандарт», оформлявший покупки бытовой техники в магазинах «М-Видео». Сначала первые два года Русский стандарт был практически монополистом рынка и получал очень неплохую прибыль, поскольку эффективная ставка по кредиту была на уровне 49-50% годовых. С 2003 г. к ним присоединились Хоум кредит, Дельта-банк, а затем Альфа-банк.

Альфа-Банк, является ведущей компанией крупнейшего в России финансово-промышленного Консорциума «Альфа-Групп». Банк предоставляет весь спектр услуг по обслуживанию корпоративных и частных клиентов, инвестиционные банковские услуги.

ОАО «Альфа-Банк» давно и успешно функционирует на финансовом рынке России и является одним из крупнейших банков России по величине активов и собственного капитала.

Как любой другой банк, ОАО «Альфа-Банк» заинтересован в получении прибыли, основным источником которой в настоящее время является доход от предоставления кредитных продуктов. В связи с этим банк на свой страх и риск предоставляет заемщику кредит за счет собственных или привлеченных средств. Следствием проведения подобных операций является вероятность непогашения заемщиком кредита банку, что в свою очередь при массовом характере подобных явлений может привести к его банкротству.

В связи с этим банк на свой страх и риск предоставляет заемщику кредит за счет собственных или привлеченных средств. Следствием проведения подобных операций является вероятность непогашения заемщиком кредита банку, что в свою очередь при массовом характере подобных явлений может привести к его банкротству.

Оценка риска кредитования – задача, с которой постоянно сталкиваются сотрудники кредитного отдела ОАО «Альфа-банк». Основной вопрос состоит в том, чтобы определить – кому стоит давать кредит, а кому – нет.

Успех во многом зависит от того, насколько при принятии решения о предоставлении кредита учтены факторы, влияющие на стабильность бизнеса заемщика. Несмотря на накопленный опыт и знания специалистов банка, эффективное использование качественных характеристик заемщика при оценке и мониторинге его деятельности представляет собой определенную проблему. Следовательно, представляется необходимым задуматься о мероприятиях и механизмах, которые позволят усовершенствовать существующую систему оценки кредитоспособности, а также окажут положительное влияние на конкурентоспособность банка.

Отчет по вашим требованиям на тему “Отчет по практике в банке ОАО «Альфа-Банк»” можно заказать в компании “Дипломтайм”.

Скачать полную версию

Отчет по практике в банке — Просвещение

Прохождение практики в банке или его структурном подразделении – это прекрасная возможность не только закрепить полученные в ВУЗе знания, но и разобраться во внутренних процедурах, узнать больше об открытии счета в банке, его обслуживании и сопутствующих нагрузках на персонал. Результатом такой работы становится отчет, который должен детально показать, что учащийся освоил в этот период.

Цель и задачи прохождения практики в банке

Отчет по практике начинается со вступления, в котором описываются цели и задачи. Вне зависимости от базы обучения, цель практики в банке – это закрепить полученные в стенах высшего учебного заведения теоретические знания. Результат формируется в соответствии со списком задач. Он может меняться в зависимости от университета, но база перечня остается единой для всех. В отчете студент может указать следующие задачи:

Результат формируется в соответствии со списком задач. Он может меняться в зависимости от университета, но база перечня остается единой для всех. В отчете студент может указать следующие задачи:

- Формирование умений в профессиональной сфере, связанных с работой в кредитных организациях, банковских учреждениях и других финансовых органах.

- Получение навыков работы с физическими и юридическими лицами.

- Выполнение выданного в ВУЗе индивидуального задания.

- Расширение знаний и отработка навыков работы с ценными бумагами, драгоценными металлами и другими особенными объектами банковского оборота.

- Изучение системы Internet Bank, анализ процесса диджитализации финансового пространства.

- Подготовка к прохождению преддипломной практики.

Требования к написанию отчета по практике

У Министерства Образования отчет о практике в банке как документу сопровождается двумя типами требований: содержательные и технические. Дополнительные условия устанавливаются каждым университетом индивидуально.

Структура отчета по практике должна состоять из нескольких разделов. Располагать их нужно в определенном порядке:

- Введение. Студенту нужно расписать цели, задачи, актуальность работы. Указать, где именно проходит практика и в какие сроки.

- Структурные особенности базы прохождения практики. Нужно расписать особенности компании, а также конкретного отделения, где будет проходить обучение. Обязательно указать, какая юридическая форма организации – общество с ограниченной ответственностью или акционерное общество.

- Должностные обязанности. Полностью переписываются из соответствующей инструкции. Получить ее можно в отделе кадров или, если такового в отделении нет, у главного бухгалтера.

- Предоставляемые услуги. В этом разделе детально указывается, чем занимается банк, какими нормативными актами он регулирует свою деятельность.

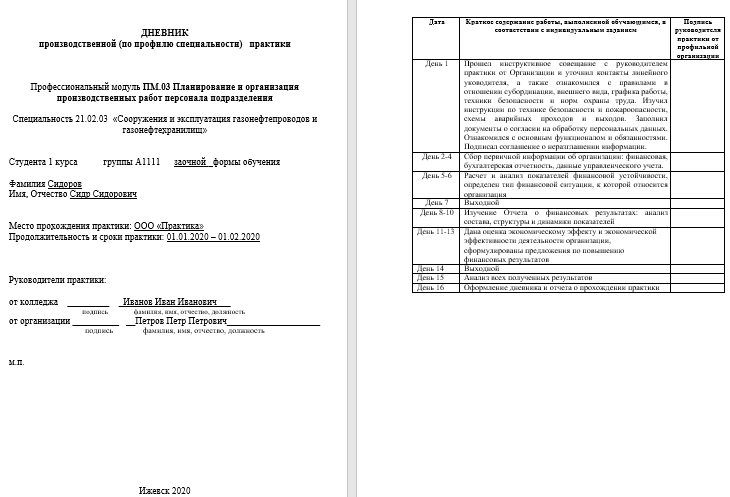

- Дневник. Это журнал в форме таблицы, в которую студент ежедневно записывает, что он сделал за день. Руководитель от места практики ставит напротив записи свою подпись, подтверждая правдивость данных.

- Заключение. Студент излагает свои выводы касаемо практики. Обязательно нужно упомянуть, какие теоретические знания удалось закрепить.

Также обратить внимание стоит на правила оформления. Основной блок требований касается шрифтов и отступов:

- Шрифт всего текста – Times New Roman. В заголовках используется кегль 16, для подзаголовков – 14. Всегда полужирный. Основной текст оформляется в кегле 14.

- Выравнивание заголовков – по середине, а текста – по ширине.

- Страницы нумеруются одним из встроенных в Microsoft Word инструментов – колонтитулом. Отсчет ведется с титульного листа, но сама титулка не нумеруется.

- Требование к отступам: верхний – 15 мм, нижний – 20 мм, левый – 30 мм, правый – 10 мм. Интервал между строками – 1,5.

Образец отчета по практике в банке

Написать отчет по практике с нуля весьма сложно. Это объемный документ, который состоит из множества разделов и требований к оформлению. Чтобы сократить время работы над ним, можно скачать образец по ссылке.

- Особенности заключения договора банковского счета в конкретной организации.

- Используемую банком нормативно-правовую базу.

- Организационную структуру банка, ее эффективность или неэффективность.

- Подать отчет о прибылях и убытках за последний отчетный период, проанализировать, почему показатели именно такие.

- Процедуру принятия решений органами управления банка.

- То, как СК сотрудничают с банками или описать существующую при банке страховую компанию.

- Структуру текущих счетов на балансе финансового учреждения.

Отчет по практике ВТБ

ВТБ – это коммерческий банк с государственным участием, поэтому на базе этого учреждения удобно изучать вопросы государственных вложений. Учреждение имеет в своем распоряжении футбольный клуб, покровительствует Большому и Мариинскому театрам. На этих аспектах можно сосредоточить свое внимание в отчете по практике в банке.

Также в бумагах для университета обязательно нужно написать об экономических связях банка со своими филиалами в других странах. ВТБ работает на территории Украины, Армении, Грузии, Белоруссии и ряда других государств.

Отчет по практике в Россельхозбанке

Россельхозбанк – это государственная организация во всех отношениях. Сформирован как акционерное общество, поэтому в отчете обязательно нужно расписать, как работает АО в рамках государственного обеспечения.

Основная фишка банка – финансирование сельского хозяйства и кредитование сезонных полевых работ. Во время учебной практики нужно обратить внимание на этот аспект, а в отчете привести статистику и описать механизмы реализации этих программ.

Отчет по производственной практике в банке Уралсиб

Уралсиб – это универсальный банк, который занимается широким спектром деятельности. Основное направление работы этого учреждения: страхование, кредитование и ведение депозитных счетов в розничном, корпоративном порядке. Работают как с физическими, так и с юридическими лицами.

Работают как с физическими, так и с юридическими лицами.

Уралсиб является создателем Объединенной банкоматной сети ATLAS. На финансовой стороне этого вопроса стоит сосредоточить свое внимание в отчете. Описать, как именно они сотрудничают с другими банковскими учреждениями, какие возникают сложности.

Отчет по практике Альфа-банк

Один из крупнейших частных банков Российской Федерации. Является официальным спонсором FIFA и благотворителем WWF.

Фишка Альфа-банка – отлаженная система интернет-банкинга. Она эффективно работает с физическими лицами и постепенно интегрируется в работу с юридическими лицами. В бумагах стоит указать, в какой форме проходит это сотрудничество, как именно Интернет меняет банковскую сферу.

Отчет по практике по Росбанк

Росбанк – это часть крупной финансовой группы «Сосьете женераль», и это его главная отличительная черта. В отчете нужно рассказать об особенностях работы коммерческого банка.

Это финансовое учреждение имеет право оказывать все виды финансовых услуг, в том числе весьма специфические – оборот ценных бумаг и драгоценных металлов. На этом также стоит сосредоточить внимание при описании деятельности банка, рассказать, как проходят такие процедуры.

На этом также стоит сосредоточить внимание при описании деятельности банка, рассказать, как проходят такие процедуры.

Отчет по практике в Связь банке

«Связь банк» – один из немногих в Российской Федерации банков, который проводит свой аудит в иностранной компании. Проверкой этого учреждения занимается британская фирма «Ernst & Young». Эта процедура обязательно описывается в отчете, даже если студент не проходил практику конкретно в момент аудита.

Также стоит обратить внимание на то, как происходят операции в иностранной валюте в этой организации.

Отчет по практике в АК барс банке

АК Барс – относительно небольшой банк на рынке финансовых услуг. Он активно занимается развитием банковской сферы. Выступает в качестве активного члена во множестве организаций развития: Московской межбанковской валютной бирже, Всемирного общества банковских телекоммуникаций, Ассоциации развития финансовых технологий. В бумагах для университета не лишним будет рассказать об особенностях такого сотрудничества.

Также АК Барс является членом саморегулируемой организации «Национальная ассоциация участников фондового рынка». Это особенная форма объединения, мало регулируемая федеральными законами, поэтому ее также нужно упомянуть в работе.

Отчет по практике по Промсвязьбанк

Промсвязьбанк – опорный банк государства в вопросах госконтрактов. Это особый вид банковской деятельности, который требует детального изучения практикантом. Банк России называет Промсвязьбанк «системно значимой кредитной организацией». Это значит, что банкротство или ликвидация этой организации приведет к дестабилизации банковской системы.

В Российской экономической школе есть отдельная должность – профессор финансов имени Промсвязьбанка. Это нестандартная форма работы финансового учреждения и ВУЗа, которая достойна упоминания в отчете.

Отчет по практике в Почта банке

Молодой банк России, розничное финансовое учреждение с государственным участием. Функционирует не только в бывших отделениях Лето-Банка, на базе которого основан, но и в отделениях Почты России. В отчете описываются особенности такой коллаборации, реакция клиентов и статистические показатели эффективности.

В отчете описываются особенности такой коллаборации, реакция клиентов и статистические показатели эффективности.

Почта Банк не только участник различных благотворительных проектов, но и организатор ряда инициатив. Ключевая из них – «Подари лес другу!». Во время обслуживания клиентов операторы предлагают им сделать взнос в счет программы озеленения. Также пожертвовать средства на эту процедуру можно на сайте банка.

Отчет по практике в АТФ банке

Крупный казахстанский розничный банк. Является новатором в сфере виртуального перевода денежных средств – первым реализовал проект вертикальной банковской карты. Опыт этого нововведения стоит описать в отчете, как и другие новаторские идеи АТФ банка.

Также в сфере банковских услуг АТФ один из первых реализовал инициативу Garming Pay – оплату смарт-часами. Система работает больше года и находится в постоянном процессе совершенствования. Студент в течение своего рабочего дня может поучаствовать в этом, предложить свои инициативы.

Отчет по практике СКБ банк

СКБ банк в рамках отчетности за 2017-2018 года признан одним из самых быстрорастущих банков РФ. Нюансы этого успеха, особенности управления организацией, которые привели к этому, стоит отразить в отчете.

У СКБ Банка среди клиентов множество крупных промышленных предприятий. Студент может отдельной главой рассказать о работе финансового учреждения с ООО и ОАО федерального масштаба: «Синарский трубный завод», «Уральский завод железнодорожного машиностроения» и другие.

Отчет по практике банк Открытие

Банк «Финансовая корпорация Открытие» – финансовое учреждение, которое проводит все виды банковских операций. Прохождение практики – прекрасная возможность изучить эффективную процедуру санации и ее влияние на систему.

Главный акционер банка «Открытие» – Банк России (99,99% акций), но «Открытие» не является государственным финансовым учреждением. Это интересный тип внутреннего контроля государства над банком, при отсутствии полных прав..JPG) Этот нюанс также стоит детально описать в отчете.

Этот нюанс также стоит детально описать в отчете.

Как составить дневник по практике, проходившей в банке

Дневник по практике – это половина эффективно написанного отчета. В нем нужно поделиться личным опытом, показать преподавателю в ВУЗе, что между студентом и руководителем была связь, что у учащегося появились реальные полезные знания. Для этого в дневнике можно описать интересные казусы:

- Процедуру открытия счета для юридических лиц.

- Особенности бухгалтерского учета банка.

- Нюансы банковского аудита по данным, предоставленным руководителем практики.

- Порядок действий во время операций с деньгами на крупном депозите.

- Особенности перемещения финансов внутри банка.

- Юридическое сопровождение ссудной задолженности.

- Безналичные расчеты с использованием новейших технологий.

Изучить структуру банка и все операции, которые он приводит, за время одной практики нельзя. У некоторых сотрудников уходят годы на то, чтобы проанализировать все аспекты. Студент осуществляет такой анализ за несколько недель, поэтому для систематизации полученных знаний и создан отчет о прохождении практики в банке – как главный показатель эффективности работы учащегося.

Студент осуществляет такой анализ за несколько недель, поэтому для систематизации полученных знаний и создан отчет о прохождении практики в банке – как главный показатель эффективности работы учащегося.

Отчет об преддипломной практике (АО «Альфа-Банк», Алтайский институт труда и права )

Фрагмент работы Введение Содержание Список литературы

Предмет: Финансы и кредит

Дата изготовления: февраль 2020 года.

Учебное заведение: Алтайский институт труда и права

Место прохождения практики: АО «Альфа-Банк»

Проведен анализ деятельности за 2017-2019 годы.

Также есть дневник и практики и характеристика.

Работа была успешно сдана – заказчик претензий не имел.

Уникальность работы по Antiplagiat.ru на 05.05.2020 г. составила 61%.

Если не можете купить данную работу на этом сайте (такое бывает) или хотите получить дополнительную информацию (например, об оригинальности работы в разных системах проверки), то выберите меня исполнителем этого заказа и мы поговорим в чате….

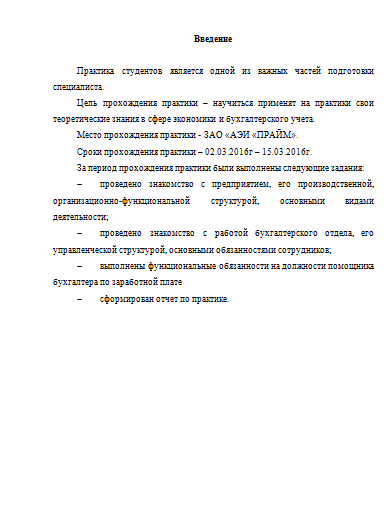

Преддипломная практика является одним из важнейших этапов в процессе подготовки студентов к профессиональной деятельности.

Целью прохождения практики является систематизация, закрепление и углубление знаний студентов по дисциплинам направления и профиля подготовки, полученных ими в ходе учебного процесса в Алтайском институте труда и права (филиал) Образовательного учреждения профсоюзов высшего образования «Академия труда и социальных отношений».

Производственная (преддипломная) практика углубляет и закрепляет ранее полученные знания в области содержания, организации и управления денежным оборотом и финансами коммерческой организации. Придает практическую направленность и системность ранее полученным студентами знаниям в области денежного обращения, финансов и кредита, учета и анализа,

Показать все

корпоративных финансов и финансового менеджмента.

Придает практическую направленность и системность ранее полученным студентами знаниям в области денежного обращения, финансов и кредита, учета и анализа,

Показать все

корпоративных финансов и финансового менеджмента.

Задачи производственной (преддипломной) практики:

закрепление полученных в течение процесса обучения теоретических знаний;

изучение информационных технологий, применяемых в документообороте и операционной деятельности организации;

приобретение практических навыков в решении конкретных задач, типичных для профессиональной работы финансистов;

формирование навыков сбора, анализа и обработки данных, необходимых для написания выпускной квалификационной работы;

выработка у студентов навыков презентации результатов профессиональной деятельности.

В качестве места прохождения практики была выбрана кредитная организация АО «Альфа-Банк». Практика была пройдена в качестве специалиста. Скрыть

Скрыть

ГЛАВА 1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АО «АЛЬФА-БАНК» 4

ГЛАВА 2. РЕАЛИЗАЦИЯ ПРОЦЕССА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В АО «АЛЬФА-БАНК» 11

ГЛАВА 3. АНАЛИЗ ПРЕИМУЩЕСТВ И ПЕРСПЕКТИВ РАЗВИТИЯ АО «АЛЬФА-БАНК» И ЕГО ОСНОВНЫХ КОНКУРЕНТОВ 17

ГЛАВА 4. ХАРАКТЕРИСТИКА ПРОЦЕССА ОЦЕНКИ НЕДВИЖИМОСТИ В СИСТЕМЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ 24

ЗАКЛЮЧЕНИЕ 27

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 29

ПРИЛОЖЕНИЯ 33

1. О Банках и банковской деятельности: Федеральный закон Российской Федерации от 02.12.1990 № 395-1 (в ред. от 27.12.2019г.) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс»

2. О Центральном банке Российской Федерации (Банке России): Федеральный закон Российской Федерации от 10.07.2002 № 86-ФЗ (в ред. от 27.12.2019г.) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс»

от 27.12.2019г.) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс»

3. О валютном регулировании и валютном контроле: Федеральный закон Российской Федерации от 10.12.2003 № 173-ФЗ (в ред. от 03.04.2019г.) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс»

4. Об обязательных нормативах банков: Инструкция Банка России от 27.06.2017 № 180-И (в ред

Показать все

. от 06.05.2019г.) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс»

5. О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности: Положение Банка России от 27.06.2017 № 590-П (в ред. от 06.05.2019г.) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс»

6. Абдукаримов, И.Т. Финансы и кредит/ И. Т. Абдукаримов, Л.Г. Абдукаримова. – Финансы: планирование, управление, контроль №4. – 2019. – С. 23-25.

Т. Абдукаримов, Л.Г. Абдукаримова. – Финансы: планирование, управление, контроль №4. – 2019. – С. 23-25.

7. Баканов, М.И. Банки и банковская деятельность: учебник для Вузов / М. И. Баканов. – М.: Экономика, 2017. – 352 с.

8. Бочаров, В.В. Банки и банковская деятельность: учебное пособие / В.В. Бочаров. – СПб.: Питер, 2017. – 464 с.

9. Варпаева, И.А. Кредиты и кредитные операции / И.А. Варпаева. – Все для бухгалтера № 9. – 2017. – С. 12-15.

10. Вахрушева, О.Б. Банки и банковская деятельность: учебное пособие/ О.Б. Вахрушева – М: Дашков и К, 2016. – 345 с.

11. Винокуров, В.А. Банки и банковская деятельность [Текст]: учебное пособие / В. А. Винокуров. – М.: Центр экономики и маркетинга, 2017. – 431 с.

12. Волкова, К.А. и др. Банк: стратегия, структура, положение об отделах и службах, должностные инструкции: учебник / К. А. Волкова. – М.: Экономика, 2017. – 509 с.

13. Горбатюк, З.В. Анализ и диагностика финансово-хозяйственной деятельности кредитной организации: учебное пособие/ З. В. Горбатюк – Томск: ТМЦДО, 2017. – 168 с.

В. Горбатюк – Томск: ТМЦДО, 2017. – 168 с.

14. Головачева, М. А. Банки и банковская деятельность: учеб. пособие для студентов вузов. – 3-е изд., перераб. и доп. – М. : ИНФРА-М, 2017. – 376 с.

15. Головачева, М. А. Банки и банковская деятельность // Вестник БГЭУ. – 2019. – № 1. – С. 70-73.

16. Ефимова, О. В. Банки и банковская деятельность. – 2-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет». – 2018. – 320 с.

17. Зверев, А. В. Банковская система России : проблемы совершенствования. – М. : Статистика России , 2018. – 207 с

18. Золотов, А.А. Банки и банковская деятельность: проблемы и перспективы. – М. : ИНФРА-М , 20175. – 624 с

19. Золотухина, В.Н. Экономика, интеллектуальные ресурсы, управление знаниями / [Б. З. Мильнер и др.] ; под общ.ред. Б. З. Мильнера. – М. : ИНФРА-М, 2018. – 624 с.

20. Канаев, В.О. Банки и банковская деятельность: учебное пособие / В.О. Канаев, Е. А. Буракова. – Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2018. – 80 с.

21. Ковалев, Н. В. Банки и банковская деятельность / Н. В. Ковалев, В. А. Плотников // Экономика и управление. – 2019. – № 12. – С. 46-51.

В. Банки и банковская деятельность / Н. В. Ковалев, В. А. Плотников // Экономика и управление. – 2019. – № 12. – С. 46-51.

22. Котов, Д. В. Банки и банковская деятельность [Текст] // Актуальные вопросы экономики и управления: материалы междунар. науч. конф. (г. Москва, апрель 2018 г.). – Т. I. – М.: РИОР, 2018. – С. 29-33.

23. Котов, Д.В. Состояние рынка ипотечного кредитования: теория, практика, управление развитием: монография. – Уфа: Изд-во «Нефтегазовое дело», 2017. – 253 с.

24. Романовский, М.В. Финансы, денежное обращение и кредит / М.В. Романовский, О.В. Врублевский. – М.: Юрайт-Издат, 2016. – 543 с.

25. Сабиров, М.А. Характеристика диверсифицированного кредитного портфеля коммерческого банка / М.А. Сабиров //Аудитор. 2017, №10, С. 47.

26. Самсонова, А.Е. Правовые основы кредитования физических лиц / А.Е. Самсонова // Юридическая работа в кредитной организации. – 2017. – №3 . – С.14-19.

27. Свиридов, О.Ю. Деньги, кредит, банки / О.Ю. Свиридов. – М.: МарТ, 2016. – 288 с.

– 288 с.

28. Хашаев, А.А. Понятие кредитного портфеля банка и его качества / А.А. Хашаев// Актуальные проблемы гуманитарных и естественных наук. – 2017. – №10. – С. 18 – 22.

29. Чанков, Ю.С. Финансовый менеджмент в коммерческом банке. Книга 2.: учебное пособие / Ю.С. Чанков. – М.: Перспектива, 2017. – 125 с.

30. Чапкина, Н.А. Формирование кредитного портфеля коммерческого банка с использованием вероятностных методов / Н.А. Чапкина, Л.А. Голикова // Актуальные вопросы экономических наук: материалы междунар. науч. конф. (г. Уфа, октябрь 2015 г.). — Уфа: Лето, 2015. – С. 61-64.

31. Чичуленков, Д. А. Особенности управления портфелем банковских активов / Д. А. Чичуленков // Финансы и кредит. 2017. №12. С. 31 -35.

32. Швецов, А. М. Банковские риски и внешние аспекты управления ими в условиях экономического кризиса / А. М. Швецов // Финансы и кредит. – 2017. – № 40. – С. 40–43.

33. Щеглов, О.В. Кредитование физических лиц и его особенности / О.В. Щеглов // Молодой ученый. – 2017. – № 86. – С. 15.

– 2017. – № 86. – С. 15.

34. Югова, А.А. Кредитование физических лиц в современных условиях / А.А. Югова // Молодой ученый. – 2018. – № 45. – С. 21.

35. Яковлев, В.С. Особенности кредитования в российских банках / В.С. Яковлев // Молодой ученый. – 2018. – № 15. – С. 64.

36. Яшин, В.В. Кредитование физических лиц в современных условиях / В.В. Яшин // Молодой ученый. – 2017. – № 14. – С. 46.

37. Официальный сайт Центрального банка России [Электронный ресурс] // – Режим доступа: // http://www.cbr.ru

38. Официальный сайт ПАО «Сбербанк России» [Электронный ресурс] // – Режим доступа: // https://www.sberbank.ru/ru/person

39. Официальный сайт АО «Альфа-Банк» [Электронный ресурс] // – Режим доступа: // https://alfabank.ru/

40. Официальный сайт ПАО «ВТБ-Банк» [Электронный ресурс] // – Режим доступа: // https://www.vtb.ru/

Скрыть

№ | Вид риска | Определение | Методы управления |

1 | Кредитный риск, в т. | Риск возникновения убытков вследствие неисполнения, несвоевременного либо неполного исполнения клиентом финансовых обязательств в соответствии с условиями договора. |

|

2 | Кредитный риск контрагента | Риск дефолта контрагента по операциям с производными финансовыми инструментами, сделкам РЕПО и аналогичным сделкам. |

|

3 | Рыночный риск | Риск возникновения финансовых потерь (убытков) вследствие изменения текущей (справедливой) стоимости финансовых инструментов, а также курсов иностранных валют и (или) учетных цен на драгоценные металлы. |

|

4 | Процентный риск (ALM-риск) | Риск ухудшения финансового положения банка вследствие снижения размера капитала, уровня доходов, стоимости активов в результате изменения процентных ставок на рынке. |

|

5 | Операционный риск | Риск возникновения убытков в результате ненадежности и недостатков внутренних процедур управления деятельностью банка, несоответствия установленных внутренних порядков и процедур осуществления банковских и иных операций требованиям законодательства Российской Федерации или их нарушения работниками банка, нарушения работы и (или) отказа информационных и иных систем либо вследствие влияния на деятельность банка внешних событий. Правовой риск является частью операционного риска. В понятие операционного риска не включается стратегический риск и риск потери деловой репутации. |

|

6 | Риск ликвидности | Неспособность банка финансировать свою деятельность — обеспечивать рост активов и выполнять обязательства по мере наступления сроков их исполнения. |

|

7 | Стратегический риск | Риск неблагоприятного изменения результатов деятельности банка вследствие принятия ошибочных решений в процессе управления банком, в том числе при разработке, утверждении и реализации стратегии развития, ненадлежащем исполнении принятых решений, а также неспособности органов управления банка учитывать изменения внешних факторов. |

|

8 | Регулятивный риск | Риск возникновения у банка убытков из-за несоблюдения законодательства Российской Федерации, внутренних документов банка, стандартов саморегулируемых организаций (если такие стандарты или правила являются обязательными), а также в результате применения санкций и (или) иных мер воздействия со стороны надзорных органов. |

|

Альфа-Банк запустил электронную систему «Альфа-Кредит»

Альфа-Банк запустил электронную систему «Альфа-Кредит», с помощью которой предприятия — клиенты банка могут получать кредитные продукты без заключения дополнительных соглашений на бумажных носителях. Теперь корпоративные клиенты могут удаленно подать заявление и заключить соглашение с банком на получение транша кредитной линии или банковской гарантии в рамках основного кредитного соглашения.

Цель нововведения — оптимизировать процесс кредитования корпоративных клиентов. «Альфа-Кредит» — это web-приложение для безопасного обмена электронными документами в рамках кредитного процесса. В системе можно формировать и подписывать электронной подписью заявления на кредитные продукты, отправлять и получать документы и файлы, просматривать статус заявления и формировать отчеты. Подписание заявления со стороны банка также происходит в электронной форме.

Благодаря «Альфа-Кредиту» клиент получает оперативный доступ к кредитным ресурсам, экономит время на подготовку и обмен бумажными документами. Кроме этого, в системе клиент видит все свои действующие и завершенные кредитные сделки в едином информационном окне и в режиме реального времени может отслеживать статус своих заявлений на новые кредиты.

Система «Альфа-Кредит» использует сертифицированное программное обеспечение и максимально надежную электронную подпись (усиленную квалифицированную электронную подпись) и соответствует всем требованиям законодательства РФ.

Мы разработали „Альфа-Кредит“ в ответ на пожелания клиентов, которым гораздо удобнее получать очередной кредитный продукт без использования бумажного документооборота. Это особенно актуально для территориально удаленных компаний-клиентов, активно пользующихся кредитными продуктами. Работать с „Альфа-Кредит“ понравится финансовым директорам, казначеям крупных компаний и холдингов, которые отвечают за своевременное кредитование бизнеса. Некоторым из них приходится практически ежедневно направлять в банк оригинальные бумажные документы на очередной транш или банковскую гарантию. Теперь будем обмениваться кредитными документами в электронной форме, — комментирует Елена Потемкина, директор по кредитованию корпоративных клиентов Альфа-Банка.

Совещание по развитию Центра компетенций НТИ по направлению «Искусственный интеллект» на базе МФТИ

Совещание по развитию Центра компетенций НТИ по направлению «Искусственный интеллект» на базе МФТИ

15.02.20198 февраля прошло совещание по развитию Центра компетенций НТИ по направлению «Искусственный интеллект» на базе МФТИ. Руководители ИТ направлений и эксперты по цифровизации компаний из разных отраслей, а также представители инновационных стартапов обсудили формы и направления взаимодействия ЦК НТИ МФТИ и бизнеса, а также возможности коммерциализации ИИ-разработок, которые представляют реальный интерес для коммерческих организаций. На встрече присутствовали представители Всемирного банка, «Альфа-банк», «Газпромбанк–Управление активами», «S7 Group», «Сервити», «VISILLECT», «Virgil Inc.», Clover Group, GenezisTechCapital, «Наносемантика» и другие. РВК выступил в роли посредника между наукой и бизнесом, способствуя формированию тесного сотрудничества.

Совещание открыл генеральный директор РВК Александр Повалко:

«Сегодня особенно важно участие бизнеса в определении технологических приоритетов, выявлении проектов с наибольшим потенциалом и максимальной готовностью к выведению на рынок».

Директор по развитию ЦК НТИ МФТИ Лоран Акопян рассказал о конкретных проектах Центра компетенций и широких возможностях Центра в доступе к передовым технологиям и высококвалифицированным кадрам, в частности к тем лидерам проектов в области ИИ, которых готовит базовая кафедра РВК на Физтехе в рамках своих магистерских программ.

«Центр должен стать средоточием знаний и точкой притяжения для всего крупного российского бизнеса, а также для стартап-сообщества, которое будет использовать возможности Центра для преодоления технологических барьеров и создания новых цифровых компаний. Мы считаем, что те исследования и разработки, которые есть в Центре на сегодняшний день, станут основой для всей цифровой экономики страны», — отметил он.

«Взаимодействие с Центром даст возможность использовать уже имеющиеся наработки, в частности, по математическому моделированию и анализу больших данных, и позволит применить уже накопленный опыт, экспертизу и продукты для решения бизнес-задач», — отметил директор департамента Big Data «S7 Group» Андрей Алферов.

Начальник Департамента анализа рынков и развития инвестиционных продуктов «Газпромбанк- Управление активами» Борис Попов подчеркнул, что необходимо повышать уровень информированности бизнеса о потенциале и возможностях команд и лабораторий Центра, и выделил два направления возможного сотрудничества: поиск инновационных технологических инструментов по продвижению на рынке инвестиционных продуктов компании и оценка потенциальных нестандартных решений, которые можно использовать в процессе инвестиционного управления средствами своих клиентов.

«В «Альфа-банк» создано отдельное направление по монетизации данных, где активно используются технологии искусственного интеллекта и продвинутой аналитики. Поэтому мы видим большой потенциал в сотрудничестве с Центром с точки зрения использования наработок лабораторий МФТИ в области искусственного интеллекта для решения наших бизнес-задач», — рассказал руководитель департамента «Альфа-банк» Андрей Кутовой.

«Мы видим важную роль системной интеграции в том, чтобы транслировать реальные потребности заказчиков в сторону научных организаций с целью перекинуть мостик между фундаментальными научными исследованиями в области искусственного интеллекта и его успешным применением на практике», — отметил Сергей Солдатов, директор по продажам компании «Сервити».

«Центр компетенций может стать авторитетным центром экспертизы проектов в области ИИ как в части их теоретической реализуемости, так и демонстрации реальных результатов и постулируемых качеств. Я имею в виду не только консалтинговые услуги со стороны лабораторий Центра, но и подготовку профильных специалистов по цифровой трансформации бизнеса», — подчеркнул перспективность сотрудничества Андрей Большаков, генеральный директор «VISILLECT».

Представители Всемирного банка выразили готовность совместно с Центром определить и проработать основные направления взаимодействия и сотрудничества по вопросам развития ИИ, в том числе по привлечению международного опыта.

Участники встречи обозначили проекты, по которым будут вести взаимодействие, и наметили области совместной работы: обмен опытом по продвижению на зарубежные рынки, проведение «демо-дней» команд проектов, экспертиза «фейковости» технологий, консалтинг, тестирование «длинных» продуктов. Подобные встречи ЦК НТИ МФТИ и представителей бизнес-сообщества планируется проводить регулярно.

«Альфа-Банк» поделился с омичами финансовыми лайфхаками

В Омске в рамках проекта Alfa Business Week при поддержке «Альфа-Банка» прошел мастер-класс для бизнесменов и руководителей подразделений «Как навести порядок в финансовом учете». В нем приняли участие представители омского малого и среднего бизнеса.

Подобные мастер-классы и тренинги проходят в регионах России при поддержке банка уже более трех лет. Эксперты «Клуба клиентов» «Альфа-Банка» — это ведущие маркетологи, бизнес-тренеры, финансисты и консультанты.

— Мы ежегодно проводим подобные мероприятия, потому что заинтересованы в развитии бизнеса наших клиентов. Их успех — это наш успех, поэтому для нас важно, чтобы они получали новую экспертную информацию, делали для себя открытия, делились какими-то инсайтами, которые помогут нашим клиентам в будущем.

В рамках Alfa Business Week не обсуждают системы кредитования, тарифы, продукты и аспекты работы «Альфа-Банка» с клиентами. Это тема для беседы с консультантом либо самостоятельного изучения на сайте. Здесь же совершенствуются и оттачиваются общие навыки управления бизнесом.

По сути, именно здесь омские предприниматели могут не только получить необходимые знания, но и комфортно пообщаться в профессиональной среде, обзавестись полезными контактами и даже обменяться опытом.

Убежать от убыточности

Спикер сентябрьского мастер-класса Михаил Смолянов, предприниматель и основатель сервиса финансового учета «Финолог», эксперт «Клуба клиентов» «Альфа-Банка», на этот раз рассказал о том, что нужно знать об основных отчетах, оценке стоимости компании, управлении бизнесом через цифры.

Купальники на практике

В ходе обсуждения отчета о балансе один из участников встречи, у которого также есть свой бизнес в Омске, предстал в роли директора магазина купальников.

Под руководством Михаила Смолянова была смоделирована ситуация, когда инвестор вложил деньги в магазин купальников, но реальную прибыль директору получить не удалось, хотя она и фигурирует в балансовом отчете.

На конкретных примерах участники и ведущий рассмотрели различные сценарии выхода из сложившейся ситуации. Кроме того, присутствующие узнали, как правильно составлять платежный календарь — то есть документ, отражающий движение денег.

— При составлении платежного календаря нужно быть, конечно, пессимистами. Вы увидите ситуации, где вам не хватит денег. И чем раньше это случится, тем лучше. Заранее можно решить, что нужно делать, где договориться на отсрочку и какие платежи «подвигать».

Последний раздел был посвящен оценке эффективности бизнеса: как посчитать рентабельность собственного капитала (ROE) по формуле, что такое трехфакторная модель Дюпона и как работает эффект финансового рычага.

Финансисту — футбольный мяч!

В ходе мастер-класса Alfa Business Week участники смогли пообщаться с экспертом в непринужденной обстановке, найти потенциальных партнеров по бизнесу и клиентов.

— Программу своих мастер-классов мы формируем, исходя из потребностей наших клиентов, поэтому наши мероприятия всегда носят прикладной характер. Кроме того, наши мастер-классы дают возможность заводить деловые полезные знакомства и обмениваться опытом. Приятно, что, однажды попав на наше мероприятие, предприниматели становятся нашими постоянными клиентами.

В финале встречи провели «визиточную» лотерею для участников — с помощью лототрона, заполненного визитными карточками предпринимателей, разыграли три «вкусных» кредитных приза от «Альфа-Банка».

А настоящим внеочередным сюрпризом стал футбольный мяч с чемпионата мира — 2018, спонсором которого также выступал «Альфа-Банк».

— Прежде всего, хочу выразить благодарность организатору мероприятия — «Альфа-Банку», и спикеру за мастер-класс, за наглядность, за то, что в дальнейшем можно будет получить дополнительные материалы, «шпаргалочки» для себя, которые при необходимости можно использовать. Еще очень приятно, что остались контакты для обратной связи и в случае необходимости можно будет связаться и решить свои вопросы более оперативно, более детально, будет возможность обратиться к проверенному специалисту. Оценка бизнеса — это обязательно нужно знать для анализа, для оперативности решения вопросов, это было очень интересно, познавательно. Огромное спасибо за такое практически насыщенное мероприятие, «Альфа-Банк»!

Елена, омский предприниматель, участница мастер-класса

Тайный сервер Организации Трампа

По крайней мере, последние два года американцы жили в состоянии длительного ожидания по поводу того, что может быть самым гнусным скандалом в политической истории страны. Накопилось множество свидетельств того, что кампания Трампа объединилась с российским государством в стремлении к победе на выборах. Некоторые из этих свидетельств косвенные и вряд ли убедительные; некоторые из них чертовски бетонные.

Неопровержимые доказательства, увы, больше раскрывают мотивы главных героев, чем форму повествования.Есть неопровержимые доказательства того, что ближайшее окружение Трампа более чем желало работать с русскими. И есть неопровержимые доказательства того, что русские хотели склонить американский электорат в пользу Трампа. Каждый из них – невероятный факт; каждый сам по себе является историческим скандалом. И каждый из этих шаблонов фактов предполагает, но только предполагает, что эти две стороны, вероятно, встретились посередине, чтобы сговориться. Но что там на самом деле произошло? В центре повествования – преступление? По прошествии двух лет те из нас, кто не работает на Роберта Мюллера, не настолько близки к тому, чтобы узнать ответ – и, учитывая последствия, жить с незаполненными дырами в сюжете почти физически болезненно.

31 октября 2016 года, незадолго до президентских выборов, я опубликовал в Slate статью, которая, как мне показалось, намекала на возможный очаг скандала. Моя история была о группе компьютерных ученых, которые считали, что они обнаружили технические доказательства, свидетельствующие о связи между сервером, связанным с организацией Трампа, и серверами, связанными с Альфа-Банком в Москве. Ученые-компьютерщики были недовольны. Они даже не знали, что именно нашли. Но они были убеждены, что это было достаточно странным, чтобы заслужить внимание прессы и общественное внимание.Я попытался очень четко обозначить ограниченность доказательств, но я также был уверен, что даже эти ограниченные доказательства имеют большое значение. Когда я написал в Твиттере ссылку на эту историю, я выпалил, возможно, с излишней чванливостью, что еще есть время для октябрьского сюрприза.

Прошло почти два года с момента публикации этой статьи – и редко бывает неделя, когда я не думаю об этом.

У каждого журналиста, я почти уверен, есть подобная история – история, которая постоянно цепляется за них – приводящая к одержимости неизвестными фактами, вызывая опасения, что сложности могли ускользнуть от их лучших репортажных усилий.Я все ждал, пока ФБР, Роберт Мюллер или другой репортер раскроют суть дела и избавят повествование от его загадок. Эта навязчивая идея была моим собственным микрокосмом национального напряженного ожидания по поводу российского скандала.

Сегодня утром, The New Yorker опубликовал рассказ Декстера Филкинса, репортера, которым я восхищаюсь, пытаясь заполнить пробелы в истории сервера. Он проделал кропотливую работу в области журналистских расследований. Но когда я читал его статью, это помогло извлечь некоторые уроки о репортажах и освещении этого скандала, который я вынес из скандала с моей собственной серверной частью – и это вызвало некоторые сильные и неприятные воспоминания.

Моя история в Slate была опубликована ближе к вечеру Хэллоуина. Моя семья и друзья собрались в нашей столовой, чтобы съесть пиццу, прежде чем приступить к угощению. Когда я вышел из своего подвального кабинета в некоторой затуманенности, я ощутил тот вихрь возбуждения и беспокойства, который приходит с публикацией статьи на тему, которая наверняка будет неоднозначной. И в течение нескольких часов мне казалось, что я опубликовал что-то определенно важное. Мой телефон загудел от просьб появиться на телевидении.Хиллари Клинтон написала мою историю в Твиттере, благодаря чему почти каждый политический репортер (и множество избирателей) увидели мою работу. Я отправился со своими детьми по нашей улице, хотя я никогда не убирал нос с телефона. Соседи встретили меня пятерками.

Но пока я следил за нашей стаей одетых в костюмы детей, я начал понимать, что прием моей части может быть не таким теплым, как я надеялся. Шоу в прайм-тайм на MSNBC отменили мои выступления. Я получил известие, что сетевые юристы не хотели, чтобы MSNBC углублялась в вопросы о сервере без более веских доказательств.Другие компьютерные ученые начали отказываться от моих сообщений в Твиттере, а затем и от длинных сообщений в блогах. К тому времени, как я вернулся домой, The New York Times опубликовала свой теперь уже печально известный заголовок: «Расследование Дональда Трампа, ФБР. Не видит четкой связи с Россией ». Times , как и его стиль, не упомянул мою статью. Но он процитировал агентов ФБР, которые отвергли суть этого, написав: «ФБР. в конце концов пришел к выводу, что компьютерным контактам могло быть безобидное объяснение, например, маркетинговое письмо или спам.

Я позвонил своему редактору по номеру Slate , чтобы пожаловаться на Times , но я потратил около двух недель, разрушая свой рассказ. И я заснул крепким сном, меня не тревожили сомнения в себе, которые встречали меня утром. Когда я встал, мой редактор попросил меня прочитать и ответить на растущий набор критических замечаний в следующей статье.

Для журналиста смертельный страх ошибиться. Трудно было поколебать экспертов, громко называющих меня заблуждавшимся. Многие из их возражений носили сугубо технический характер, и я бы никогда не выдал себя за человека, разбирающегося в компьютерных науках.(Менее чем через 24 часа после того, как моя статья вышла в эфир, The Intercept опубликовал очень длинную и очень подробную статью, из которой можно было предположить, что моя работа, скорее всего, вздор.) Я начал задаваться вопросом, не упустил ли я что-то или меня сосали. Тем не менее, когда я позвонил экспертам, с которыми я консультировался по поводу статьи, а также из других источников, на которые я полагался, ни один из них не отказался. Я опубликовал статью, в которой признал, что возможны более безобидные объяснения доказательств. Я надеялся передать большее чувство смирения в отношении того, что предлагают свидетельства, не отказываясь от своего сообщения.Ничего из этого не было приятным.

Неделя перед выборами была странным временем. Вместо того чтобы сосредоточиться на надвигающихся ужасах потенциальной администрации Трампа, большая часть мира размышляла о президентстве Хиллари Клинтон. Я почти уверен, что это чувство неизбежности выборов повлияло на прием моей статьи. Многие из самых громких критиков этой статьи были левыми журналистами, которым наплевать на воинственную позицию Клинтона по России. Они не хотели, чтобы Клинтон занял свой пост, полный ненависти к русским, нагнетавший напряженность на основе того, что они считали неубедительными доказательствами.

Мое мировоззрение было чем-то близким к противоположному. Начиная с весны 2016 года я начал беспокоиться о возможности вмешательства России в выборы. 4 июля – почему-то мои статьи появились в праздничные дни того года выборов – я опубликовал статью под названием «Марионетка Путина». В нем описаны все способы, которыми Трамп был привязан к России. И он предсказал, что, исходя из прошлых привычек, Россия и дальше будет вмешиваться от имени Трампа. С наступлением лета события подтверждали этот тезис.Я почувствовал ясность в отношении того, как Трамп и Путин используют друг друга, и я не мог понять, почему другие мои коллеги не сообщают об этом с большей энергией. Это чувство ясности было одной из причин, по которой меня изначально привлекла история сервера.

Грязный секрет журналистики состоит в том, что репортеры уделяют много времени сбору первоклассной информации о проектах, реализуемых нашими коллегами и конкурентами, и о том, как эта информация может повлиять на наши статьи. Я все время слышал от друзей о том, как Эрик Лихтблау из The New York Times работал над блокбастером о сервере.Я также слышал, что руководство газеты доставляло ему неприятности. Его редакторы не были убеждены, что им следует рассказывать о самом факте общения между Trump Organization и Москвой; они настаивали на том, чтобы Лихтблау объяснил суть этого сообщения. Мне это показалось невыполнимым стандартом – и когда я узнал, что у него нет шансов опубликовать свою статью, я начал устанавливать контакт с ученым-компьютерщиком, которого, как я имел все основания полагать, был основным источником информации для Лихтблау.

Разбить раз – легкий спорт, и почти каждый занимается им.(Я сделал это сам.) Но со временем я стал сочувствовать решению Times не публиковать историю Лихтблау. По правде говоря, мой рассказ был предварительным, о фактах, которые были взрывоопасными, но не окончательными. (И мы имели дело с персонажами, которые имели склонность к подаче судебных исков.) Хотя я чувствовал давление в сторону публикации из-за срочности выборов, у Times есть причины осторожно использовать свой репортерный капитал. То, что газета поддается осмотрительности и иногда воздерживается от неоправданного риска, укрепляет ее авторитет, когда она публикует огромные сенсации о Харви Вайнштейне или финансах Дональда Трампа.

Но в данном случае газета решила в целом отвергнуть историю Альфа-банка, даже когда ее собственный звездный репортер так твердо верил в нее и когда у него были доказательства, которые (по крайней мере) усложняли оценку ФБР. И что казалось неприличным, так это то, что исполнительный редактор газеты публично поссорился с омбудсменом Times , который критиковал газету как «слишком робкую в своих решениях не публиковать имеющиеся у нее материалы». Также было больно, что он опроверг мою историю постфактум.«Это не журналистика. Он печатает », – сказал Дин Баке корреспонденту The Washington Post Эрику Вемплу, отвечая критикам на следующий день после инаугурации Трампа.

С тех пор что-то явно изменило мышление Баке. Один из самых интересных моментов в сегодняшней статье New Yorker заключается в том, что Баке, кажется, теперь признает, что история сервера не была сумасшедшей, чтобы продолжать. «Казалось, что там что-то есть», – сказал он Филкинсу.

Каждая статья – это упражнение в анализе затрат и выгод; каждый акт публикации влечет за собой риск ошибиться, и иногда события вынуждают журналистов брать на себя больший риск, чем при других обстоятельствах.Перед тем, как опубликовать серверную историю, я задал себе довольно банальный вопрос: как я буду спать на следующей неделе, если Дональд Трамп будет избран президентом, зная, что я получил потенциально важную информацию? В конце концов, Трамп был избран президентом, а я по-прежнему плохо спал.

История New Yorker на сервере важна и полна свежих деталей. Он особенно тщательно отвергает все теории, возникшие после моей статьи, о том, что серверы могли безобидно общаться друг с другом.Тем не менее, есть что-то тревожное в том факте, что The New Yorker пришел к тому же выводу, что и я, учитывая все, что мы знаем сейчас, чего мы не сделали в октябре 2016 года: что связь между сервером Трампа и Москвой не была t что-то случайное; что это загадка, за которой стоит разобраться. Это замечательно. Спустя несколько лет после скандала журналистика не приблизила нас к окончательным ответам, лежащим в основе проблемы.

Трудно жить с этим пробелом в любопытстве, тем более что скандал мог правдоподобно пустить под откос президента, который пытается переделать американские институты и общество.Конечно, не исключено, что это отсутствие ясности означает, что больше ничего нельзя найти. Но там, где журналистика не смогла соединить все точки, Роберт Мюллер имеет доступ к Майклу Коэну, Полу Манафорту и (мы можем надеяться) правде, какой бы она ни была. В отличие от других великих загадок истории, эту можно разгадать, причем очень скоро.

Пол Ниланд: Связь Трампа и Альфы в сжатом виде | КиевПочта

Произошла разорвавшаяся бомба. Внутри 8000 слов выдающейся статьи для The New Yorker были похоронены некоторые критические факты, которые, вне всяких разумных сомнений, демонстрируют образец общения между членами команды, работающей над избранием Дональда Трампа президентом Соединенных Штатов Америки.Некоторые из этих членов команды базировались в Соединенных Штатах, а некоторые из этих членов команды базировались в России.

История обильного обмена данными между серверами в Trump Tower и серверами в штаб-квартире Альфа-банка в России не нова. Но до сих пор мало что было известно о природе этого канала связи, помимо того факта, что он существовал. Статья в New Yorker проливает свет на этот вопрос так, как никогда раньше не делалось. Ниже следует краткое изложение этой статьи.

Один из экспертов, на которых основывается отчет, первым подошел к теме, по его словам, исходя из «предположения, что это чушь вздор». Другой назвал себя «республиканцем Джона Маккейна». Независимо от их первоначальных предположений и политической принадлежности, статья в New Yorker ясно дает понять, что они подошли к своим отдельным и независимым расследованиям методично, научно и строго.

В ходе этих расследований было обнаружено, что количество раз, когда соединения для передачи данных открывались между этими серверами в Нью-Йорке и Москве, исчислялись тысячами.

«В одни дни выполнялись десятки поисков, а в другие – гораздо меньше, но цифра была заметна: с мая по сентябрь (2016 г.) Альфа-банк просматривал домен Trump Organization более двух тысяч раз». Месяц, когда началось это общение, май, был месяцем, когда Дональд Трамп был объявлен предполагаемым кандидатом от республиканцев тогдашним председателем СРН Рейнсом Прейбусом.

Был задействован и третий сервер: он находился в Гранд-Рапидсе, штат Мичиган, и принадлежал компании Spectrum Health.Председателем Совета Spectrum Health является Ричард Де Вос-младший, муж Бетси Де Вос, которая в настоящее время работает министром образования США. Брат Бетси Де Вос, шурина Ричарда Де Вос, интригующий персонаж по имени Эрик Принс. 11 января 2017 года, чуть более чем за неделю до инаугурации Дональда Трампа, Принс, как известно, встретил человека по имени Кирилл Дмитриев, главу находящегося под санкциями США Фонда национального благосостояния в размере 10 миллиардов долларов США, а значит, человека, который, очевидно, имел близкие отношения с ним. связи с президентом России Владимиром Путиным.

Prince утверждает, что встреча, которая состоялась на Сейшельских островах, была «незапланированной и без событий», но люди, знакомые с этим вопросом, в том числе один свидетель, который сотрудничает с расследованием Мюллера, утверждали, что на самом деле встреча была запланирована заранее.

Вернемся к общению между Альфа-Банком и Башней Трампа… Из расследований, о которых сообщает New Yorker, ясно, что природа обмена, похоже, носит человеческий характер. Одним из первых репортеров, работавших над этой историей, был Эрик Лихтбау, двукратный лауреат Пуллитцеровской премии за свою работу с New York Times, о которой много цитирует New Yorker.Он пришел к выводу, что «здесь не только явно что-то есть, но и явно есть что-то, что кто-то очень старался скрыть».

Другой журналист, дергавший нити этой истории, Фрэнк Фоер из Slate, сообщил, что всего через два дня после лоббирования в Вашингтоне сотрудников Альфа-банка узнали о репортажах по этому поводу, домен Трампа, который был связующим звеном в этом канале связи пропал.

Несмотря на это, сервер Альфа-банка продолжал попытки общаться по этому каналу еще четыре дня, пока внезапно не прекратил работу.Затем, 27 сентября, через десять минут после последнего поиска ныне несуществующего доменного имени, они начали общаться через новое доменное имя Трампа. Колонка New Yorker со ссылкой на одного из исследователей гласит: «Это показывает человеческое взаимодействие… Определенные действия оставляют отпечатки пальцев».

Следователь предположил, что кто-то из представителей Альфа-банка предупредил организацию Трампа, которая отключила домен, открыла новый, а затем сообщила Альфа-банку новый адрес.

Следует отметить, что Альфа-банк не только отрицает свою причастность к этому делу, но даже пошел на все, наняв собственных следователей для проведения расследования.Очевидно, вряд ли это независимое расследование. Хотя может случиться так, что события, которые, безусловно, происходили изнутри штаб-квартиры банка, не координировались руководством банка, известно, что во всех крупных компаниях в России есть государственные деятели, сотрудники спецслужб, которые будут называется «куратором», работающим внутри них.

Похоже, что в случае с куратором в Альфа-банке он или она требовательно относились к своим выходным. В период перехода с одного домена на другой исследователи «наблюдали пятнадцать неудачных попыток (подключиться к серверам через теперь удаленный домен Трампа) в ту пятницу, двадцать восемь в субботу, ни одной в воскресенье, девяносто в понедельник, двадцать во вторник. .Ясно, что эти коммуникации не были автоматическими или случайными, поскольку ни один автоматический или случайный процесс не мог внезапно «обнаружить» совершенно неожиданно новое доменное имя, через которое можно было установить соединения между серверами, а затем автоматически или случайным образом переключить все коммуникации на что маршрутизация.

То, что пока неизвестно, является содержанием всего этого сообщения. Хотя сейчас установлен факт, что этот канал связи между Трампом и Москвой определенно существовал, мы можем только строить предположения относительно информации или инструкций, которые передавались туда и обратно.Это то, над чем, без сомнения, работают специальный советник Боб Мюллер и его команда, но, без сомнения, сейчас у нас есть еще больше общедоступных доказательств сговора.

В своих статьях для Slate Фрэнк Фоер утверждал, что самые большие потоки трафика совпадали с крупными событиями, включая партийные съезды, и что движение совпало со временем, когда Пол Манафорт был менеджером кампании Трампа. Затем The New Yorker цитирует рассуждения экспертов-исследователей о том, что одним из типов общения, которое могло происходить через это соединение, было то, что называется «папкой», когда люди пишут сообщения друг другу в черновиках. общая учетная запись электронной почты, чтобы избежать обнаружения и не оставлять следов (явно незаконных, или зачем это скрывать?) любых деталей в любом общении.Кто еще известен тем, что использует тактику «раскладывания в папку» как обычную форму общения? Бывший менеджер кампании Трампа Пол Манафорт.

Среди многих экспертов, упомянутых в этом впечатляющем репортаже из New Yorker, есть Джин Кэмп из Университета Индианы. Ее теория, вероятно, ближе всего к тому, что Мюллер обнаружит или уже обнаружил, «что система могла использоваться для координации движения данных. Она отметила, что компания Cambridge Analytica, которая работала на кампанию Трампа, забрала миллионы личных записей из Facebook.По сценарию Кэмпа, они могли быть переданы российскому правительству, чтобы оно помогло направить его действия на избирателей США перед выборами ». Что еще эти люди делали бы через этот скрытый канал связи?

Итак, для тех, кто ищет новое определение термина «дьявольский треугольник», вот кандидат: Трамп-Москва-ДеВос.

Принципы ответственного банковского дела – Окружающая среда – Финансовая инициатива Организации Объединенных Наций

ПОСЛЕДНИЕ НОВОСТИ

PRB объединяет экспертов и рабочие группы подписавших банков по всему миру, чтобы внести свой вклад в создание широкого спектра руководств, предлагая руководящие принципы, примеры и передовой опыт для подписавших сторон по ключевым темам, от климата и природы до гендерного равенства и финансовой доступности.Прочтите последнее руководство здесь.

Банковский альянс Net-Zero объединяет 53 банка из 27 стран с активами более 37 триллионов долларов США, которые обязуются привести свои кредитные и инвестиционные портфели в соответствие с Руководством по установлению климатических целей для банков.

Подробнее об Альянсе | Подробнее о Руководстве

Создавая будущее банковского дела

Принципы ответственного банковского дела представляют собой уникальную основу для обеспечения соответствия стратегии и практики подписавших банков видению, которое общество сформулировало в отношении своего будущего в Целях устойчивого развития и Парижском соглашении по климату.

Более 240 банков присоединились к этому движению за перемены, прокладывая путь к будущему, в котором банковское сообщество вносит положительный вклад в жизнь людей и планету, которого ожидает общество.

Эти банки представляют более трети мировой банковской индустрии. Это путешествие беспрецедентного масштаба и размаха в то время, когда такие амбиции крайне необходимы.

Принципы ответственного банковского дела

Принципы обеспечивают основу для устойчивой банковской системы и помогают отрасли продемонстрировать, как она вносит положительный вклад в жизнь общества.Они обеспечивают устойчивость на стратегическом, портфельном и транзакционном уровнях, а также во всех сферах бизнеса.

Загрузите этот обзор Принципов ответственного банковского дела.

Что требуется от подписавших сторон

230 банков выбрали подписание, потому что они осознают, что потребности и требования их клиентов и заинтересованных сторон меняются. Подписавшие банки обязуются предпринять три ключевых шага, которые позволят им постоянно улучшать свое влияние и вклад в общество:

- Проанализировать их текущее влияние на людей и планету

- На основе этого анализа установите цели там, где они оказывают наиболее значительное влияние, и выполните их

- Публичный отчет о проделанной работе

Через 18 месяцев после подписания подписавшие банки должны сообщить:

- их воздействие,

- как они реализуют Принципы,

- целей, которые они поставили,

- прогресса, которого они достигли.

В течение четырех лет подписавшие банки должны выполнить все эти требования.

Узнайте больше о Принципах.

Подписание

Чтобы стать подписантом, банки должны:

- Подписать Принципы ответственного банковского дела

- Стать участником Финансовой инициативы ЮНЕП

- Объявить, что их банк присоединился к Принципам ответственного банковского дела

Ежегодно проверяется прогресс подписантов.В течение четырех лет с момента подписания каждый банк должен выполнить все требования, изложенные в ключевых шагах по внедрению Принципов ответственного банковского дела.

Узнайте больше о подписании.

Отчетность

Подписавшие банки обязуются согласовывать свой бизнес с амбициозными целями и достигать их, которые способствуют достижению глобальных и национальных целей устойчивого развития. Их привлекают к ответственности за выполнение взятых на себя обязательств посредством ежегодного обзора их индивидуального прогресса.Консультативный орган гражданского общества будет требовать от подписавших сторон отчета об их коллективном прогрессе.

Принципы уникальны своей надежностью подотчетности. В конечном итоге банки, которые не могут подтвердить необходимые изменения, утратят свой статус подписанта.

Узнайте больше об ответственности.

Коллективные действия

Принципы предлагают беспрецедентные возможности для сотрудничества в банковском секторе.

Стороны, подписавшие Принципы ответственного банковского дела, извлекают выгоду из коллективного опыта не что иное, как крупнейшее сообщество устойчивых банкиров во всем мире.Совместно работая под эгидой Организации Объединенных Наций, подписавшие банки совместно предоставляют инструменты, методологию и практические рекомендации. Эти результаты имеют уникальные возможности для формирования передовой мировой практики и влияния на возникающие региональные нормы регулирования. Узнайте больше о разработанных ресурсах для внедрения.

Коллективные инициативы – важный аспект реализации Принципов. Они создают пространство, в котором банки могут совместно выйти за рамки существующей практики и определить новые стандарты лидерства в области устойчивого развития.Коллективное обязательство по борьбе с изменением климата, например, обеспечивает наиболее амбициозную основу для банков во всем мире, чтобы внести свой вклад в ограничение глобального потепления до уровня значительно ниже 2 градусов по Цельсию посредством своих услуг и кредитования.

В новостях

Альфа-Банк запускает инновационный сервис SWIFT в области глобальных платежей | SWIFT

Альфа-Банк, ведущее российское банковское учреждение, объявил сегодня о начале использования глобальной платежной инновации SWIFT (gpi), набора услуг, повышающих скорость, прозрачность и отслеживаемость международных платежей.Введя в действие SWIFT gpi 18 декабря 2017 года, Альфа-Банк может начать предоставлять эту уникальную платежную информационную услугу своим клиентам с января 2018 года.

С января 2017 года более 145 транзакционных банков подписались на услугу, из них более 35 активно используют SWIFT gpi для обмена более 100 000 платежей gpi в день. На сегодняшний день через SWIFT было отправлено более семи миллионов платежей gpi, что повысило удобство работы корпоративных казначеев и других клиентов.

SWIFT gpi позволяет Альфа-Банку избавиться от основных проблем своих респондентов vostro, корпоративных казначеев и индивидуальных клиентов, таких как непрозрачность трансграничных платежей.Используя инновационный облачный gpi Tracker, Альфа-Банк может отслеживать статус платежа в режиме реального времени, а также просматривать информацию о каждом банке на его пути и любых удержанных комиссиях, предоставляя клиентам беспрецедентный уровень прозрачности каждого платежа. . Трекер гарантирует, что оба контрагента получат подтверждение в режиме реального времени, когда поставщик или бенефициар зачислены. SWIFT gpi также обещает использование средств в тот же день, обеспечивая скорость, надежность и предсказуемость для своих клиентов.

Мария Шевченко, Главный операционный директор Альфа-Банка , говорит: «Мы очень рады быть в авангарде инновационных платежных систем вместе со SWIFT и надеемся обеспечить более высокий уровень эффективности и прозрачности для наших корпоративных клиентов казначейства. Например, gpi Tracker не только позволяет нам отслеживать путь платежа в режиме реального времени, но также предупреждает нас, когда платеж был зачислен. В свою очередь, это гарантирует, что наши клиенты имеют положительное подтверждение того, что их поставщики и контрагенты получили полную оплату, что помогает избежать любых споров о платежах.”

Мы рады быть в авангарде инновационных платежных систем вместе со SWIFT и надеемся обеспечить более высокий уровень эффективности и прозрачности для наших корпоративных клиентов казначейства. Например, gpi Tracker не только позволяет нам отслеживать путь платежа в режиме реального времени, но также предупреждает нас, когда платеж был зачислен. В свою очередь, это гарантирует, что наши клиенты имеют положительное подтверждение того, что их поставщики и контрагенты получили полную оплату, что помогает избежать любых споров о платежах.

Мария Шевченко, Операционный директор Альфа-Банка

SWIFT также работает над следующей фазой gpi, которая будет включать в себя дополнительные цифровые услуги, позволяющие еще больше трансформировать опыт трансграничных платежей, такие как остановка и отзыв платежа, передача подробных данных о платежах и помощник по оплате, чтобы предоставить больше информации в инициирование платежа.

Параллельно SWIFT изучает возможности использования технологии блокчейн в процессе трансграничных платежей.Более 30 gpi-банков использовали Proof of Concept (PoC), чтобы проверить, можно ли использовать разработанную SWIFT технологию распределенного реестра (DLT) для согласования счетов Nostro в режиме реального времени и для оптимизации глобальной ликвидности. Результаты PoC будут опубликованы в январе 2018 года.

Матье Де Херинг, глава SWIFT в Центральной и Восточной Европе, сказал: «Теперь, когда Альфа-Банк работает с протоколом SWIFT gpi, банк сможет предложить своим клиентам больше определенность, прозрачность и отслеживаемость трансграничных платежей.Было очень приятно работать с командой АО «Альфа-Банк» – я также поздравляю их со скоростью разработки и тестирования! – об этом захватывающем проекте. Мы надеемся, что в ближайшие месяцы больше российских банков перейдут на SWIFT gpi, и призываем все банки во всем регионе Центральной и Восточной Европы принять этот новый стандарт для международных платежей ».

АО «Альфа-Банк против Kipford Ventures Ltd»

ВЕРХОВНЫЙ СУД ВОСТОЧНО-КАРИБСКИХ БАССЕЙНОВ

БРИТАНСКИЕ ВИРГИНСКИЕ ОСТРОВА

В ВЫСОКОМ СУДЕ ПРАВОСУДИЯ

(КОММЕРЧЕСКОЕ ОТДЕЛЕНИЕ)

АО «АЛЬФА-БАНК»

Истец

и

KIPFORD VENTURES LTD

Ответчики

Внешние данные:

г.Роберт-Ян Темминк, QC и г-н Кристофер Бромилоу от истца

Г-н Ален Чу-Чой, королевский адвокат, г-жа Клэр Голдштейн и г-жа Сара Томпсон от ответчика

__________________________________

2021 16 июня

17 июня

__________________________________

ПРИНЯТИЕ

[1] JACK, J

[Ag.]: 17 декабря 2020 года я выдал истцу («Альфа-Банк») постановление о замораживании в отношении ответчика («Кипфорд»). 12 января 2021 года была короткая дата возвращения, и дело было отложено на двухдневное слушание по существу в первую доступную дату после 12 апреля 2021 года.Эта дата была назначена вчера, 16 июня, а сегодня – 17 июня 2021 года. Кроме того, Кипфорд подал серьезное заявление, оспаривая юрисдикцию, которая указана для рассмотрения.

[2] В 19.01 в четверг, 10 июня 2021 года, после закрытия суда, Кипфорд разместил пакеты слушаний на Портале электронного судопроизводства. Печатные копии пакетов были доставлены утром в понедельник, 14 июня 2021 года. Всего было девятнадцать пакетов документов. В них не было пакетов с авторитетными источниками.

[3] В соответствии с практической директивой 69A № 1 от 2009 г., параграф 3 (h), «

[e] каждая сторона в специальном приложении» – пауза там, потому что это приложение указано более двух часов, это специальное заявление – «необходимо подать помощнику судьи не позднее 13:00 за один ясный день до слушания, основную аргументацию вместе с копиями любых авторитетных источников, на которые можно положиться.«Скелеты должны были быть сданы к 13:00 понедельника 14 июня.

[4] Этого не было сделано. Между юридическими фирмами были перебранки и некоторые контакты с г-жой Александер, моим помощником, но Суд не предоставил продления срока. Г-жа Томпсон написала в суд в понедельник, 14 июня в 17:17 (другими словами, после закрытия суда):

«Уважаемая г-жа Александр,

. Стороны согласились продлить крайний срок для подачи и обслуживания скелета. аргументы и власти до 9:30 утра завтра (15 июня 2021 г.).

Мы отправим вам скелет нашего клиента по электронной почте после обмена. Печатная копия пакета полномочий нашего клиента будет доставлена в суд. Мы также загрузим электронную копию на рабочий ресурс.

С уважением,

Сара »

[5] Forbes Hare от имени Альфа-банка подготовил приказ о согласии, который Харни подписал от имени Кипфорда, но он еще не был подан в суд Forbes Hare. Порядок согласия не имеет значения. Это было согласовано после того, как истекло время поселения скелетов, и я бы никогда не одобрил его.

[6] Скелет Альфа-Банка был размещен на ePortal в 9:49 утра во вторник, 15 июня, и в Кипфорде, в 10:43 утра того же дня. Первый состоит из шестнадцати страниц, что является разумным объемом, однако он предлагает мне прочитать тринадцать документов, некоторые из которых очень обширны.

[7] Последний представляет собой 54 страницы, написанные одним шрифтом, содержащие около 26 500 слов. Аналогичная проблема, касающаяся чрезмерной длины скелетов, возникла в деле «Али Гянджаи против Sable Trust Ltd» и другом, где я сказал:

«

[66]

[Советник] представил очень обширные письменные объяснения.В этой юрисдикции стороны должны представить основные аргументы, а затем изложить свои доводы в устной форме.

[Адвокат] скелет не обслужил. Вместо этого он вручил тщательно напечатанный 46-страничный документ. Количество слов – 19 296. В отличие от этого скелет

[адвоката противной стороны] состоял из 5 840 слов. Это уже был довольно мясистый скелет, но он затмевает

[других] представлений, которые были более чем в три раза длиннее.

[67] Я считаю неуместным делать письменные заявления с такой многословностью.Это нарушает основную цель множеством способов. Во-первых, он вынуждает Суд выделить больше ресурсов для рассмотрения дела, чем это необходимо, потому что Суд должен прочитать материалы: CPR 1.1 (2) (e). Во-вторых, это налагает ненужные дополнительные расходы на все стороны:

[Сторона, которая] оплачивает представления, и другие стороны, которым приходится нанимать юристов для ознакомления с материалами: CPR 1.1 (2) (b). В-третьих, цель состоит в том, чтобы дать

[этой стороне] преимущество в том, чтобы подвергнуть судью объяснениям этой стороны более подробно, чем объяснениям других сторон, с предполагаемым следствием того, что стороны находятся в неравном положении: СПП 1.1 (2) (а). На самом деле, если это было намерением, оно терпит неудачу. С классических времен было признано, что в адвокации меньше значит больше, но умышленное нарушение основной цели не должно поощряться. Логореи не место в хозяйственном суде ».

[8] Приемлемая длина скелета в тяжелом приложении, таком как это, составляет 25 страниц с 12 кеглем и полуторным межстрочным интервалом. Особенно удивительно, что скелет Кипфорда был настолько чрезмерным по длине, поскольку Харни, который его представил, был причастен к делу Али Ганджаи (хотя в этом случае они не обслуживали скелет-нарушитель).

[9] Служба скелетов в 9.49 и 10.43 совершенно бесполезна для того, чтобы судья их прочитал. Как и следовало ожидать, я был в суде с 10 утра до 12 дня, а затем снова с 14 до 15. Зная о текущем заявлении, я выделил вечер понедельника, чтобы подготовить дело. Без каких-либо скелетов в понедельник я не мог разумно прочитать девятнадцать свертков, чтобы понять, что было актуально, а что нет.

[10] Стороны не могут договариваться между собой о продлении срока, установленного Указом вышеупомянутой практики коммерческого суда.Уведомление № 2 от 2017 года предусматривает в пункте 3 (а): «Связки и скелеты должны быть доставлены вовремя, за исключением случаев, когда есть веская причина (например, крайняя срочность), и в этом случае может помочь краткое объяснение». Стороны не могут в одностороннем порядке изменять эти сроки. В электронном письме г-жи Томпсон даже не запрашивается согласие Суда на изменение, а тем более не дается объяснение. Учитывая, сколько времени потребовалось для внесения этого вопроса в список, нет веских причин для позднего обслуживания скелетов. Все доказательства были доставлены к четвергу 10 июня.У сторон были целые выходные, чтобы подготовить свои скелеты, и они вполне могли обслужить их до 13:00 понедельника 14 июня, как и было их обязательством.

[11] Из-за поздней подачи основных аргументов и количества доказательств я не был должным образом подготовлен к рассмотрению этого заявления. За исключением экспертных заключений, адвокат согласен с тем, какие документы мне следует прочитать. К ним относятся:

• Измененное уведомление о приложении для отмены приказа о замораживании (3 страницы)

• Уведомление о приложении для спорного форума (3 страницы)

• Уведомление о приложении для отмены приказа о замораживании (4 страницы)

• Уведомление о приложении для продолжения приказа о замораживании (2 страниц)

• Форма требования (3 страницы)

• Исковое заявление (19 страниц)

• Первое заявление г-наНегрей (26 страниц)

• Третье заявление г-жи Полищук (78 страниц)

• Второе заявление г-на Негрея (25 страниц)

• Четвертое заявление г-жи Полищук (20 страниц)

• Резюме (3 страницы с мелким шрифтом) экспертного заключения г-на Платонова (35 страниц)

• Резюме (2 печатных страницы) экспертного заключения г-на Петрачкова (49 страниц)

• Резюме (не существует) второго экспертного заключения г-на Платонова (26 страниц)

[ 12] Г-н Темминк, королевский адвокат, считает, что мне достаточно для ознакомления резюме экспертных заключений по российскому законодательству (даже если их нет в последнем отчете), но г-н.КК Чу-Чой отказался от этого дилетантского подхода к доказательствам и хотел, чтобы их все прочитали полностью. Количество страниц для экспертных отчетов – 110 страниц; что для остальных материалов 183 стр.

[13] Оба адвоката согласны с тем, что время чтения в этом случае составляет один день. Этого явно нельзя было сделать во вторник вечером. Г-н Чу-Чой, QC утверждал, что я могу потратить вчера на чтение пакетов, а затем ограничить представление одним днем, чтобы этот вопрос можно было услышать сегодня.Он совершенно правильно утверждал, что Кипфорд долго ждал, пока это дело продолжится. Он и г-н Темминк, королевский адвокат, очень извинялись за то, что обе стороны не смогли оценить и предвидеть трудности, которые возникнут в результате одностороннего решения сторон сдать скелеты с опозданием.

[14] Я согласен с тем, что трата времени суда и судебные издержки не рекомендуется. Тем не менее, передо мной тяжелые приложения. Я не считаю, что они могут быть решены справедливо с помощью устных представлений, ограниченных одним днем.Г-н Чу-Чой, QC утверждал, что, поскольку он представил такие обширные письменные материалы, устные представления могут быть сокращены. Я не согласен. Это наказало бы Альфа-Банк, чьи письменные материалы были достаточно объемными.

[15] Поэтому я отложу рассмотрение дела до слушания на три дня с одним днем чтения и двумя днями для представлений. По причинам, которые я назвал вчера, заказа на расходы не будет.

Адриан Джек

Судья хозяйственного суда

[Ag.]

В суде

Секретарь

Как бороться с финансовой агрессией Путина

Россия стала клептократией при президенте Владимире Путине Владимир Владимирович Путин Россия заявляет, что 24 дипломата попросили США покинуть Тайвань к сентябрю Украина Путин? Демократы находят налог, который республиканцы могут поддержать БОЛЬШЕ. Как следствие, внешняя политика России стала более агрессивной. Путин поручил большую часть внешней политики российскому бизнесу, что позволило Кремлю извлечь выгоду из их предпринимательской изобретательности, сэкономить деньги и сохранить прикрытие правдоподобного отрицания.

Недавнее событие заключается в том, что Путин попросил конкретных бизнесменов взять на себя инициативу в определенных странах. В 2014 году ортодоксальный стойкий приверженец Константин Малофеев руководил частной сепаратистской деятельностью на востоке Украины, за что США наложили на него санкции. Шеф-повар Путина Евгений Пригожин руководит собственной военной компанией в Сирии, Ливии и других странах Африки. В 2019 году Соединенные Штаты наложили на него санкции за то, что он руководил Санкт-Петербургским агентством интернет-исследований, которое вмешивалось в деятельность США в 2016 году.выборы. Олег Дерипаска, который в 2018 году попал под санкции США за то, что был олигархом, близким к Кремлю, похоже, контролирует политику России в Черногории и Армении. Игорь Сечин из «Роснефти» руководит российской политикой в отношении Венесуэлы. Грузией правит чрезвычайно богатый российско-грузинский олигарх Бидзина Иванишвили. В Греции человек Кремля – уроженец СССР Иван Саввидис.