Отчет об учебной практике в ИП Бровко Д.О.

Министерство образования и науки Российской Федерации

Бийский технологический институт (филиал)

Федерального государственного бюджетного образовательного учреждения

высшего профессионального образования

«Алтайский государственный технический университет им. И. И. Ползунова»

(БТИ АлтГТУ)

Экономический факультет

Кафедра «Экономика предпринимательства»

Отчет защищен с оценкой __________________

«____»____________________2015 г.

Руководитель от вуза

____________/ Мельникова О.

подпись Ф.И.О.

ОТЧЕТ

об учебной практике

в ИП “Бровко Д.О.”

Студент гр. М-42 _______________ __________________________

подпись Ф.И.О.

Руководитель от организации _______________ __________________________

подпись Ф.И.О.

Руководитель от вуза ________________ __________________________

подпись Ф.И.О.

Бийск 2015 г.

Министерство образования и науки Российской Федерации

Бийский технологический институт (филиал)

Федерального государственного бюджетного образовательного учреждения

высшего профессионального образования

«Алтайский государственный технический университет им.

(БТИ АлтГТУ)

Кафедра «Экономика предпринимательства»

УТВЕРЖДАЮ

Зав. кафедрой___________________

«___»________________2015 г.

ЗАДАНИЕ

по учебной практике

студенту группы М-42 Березиковой Юлии Олеговне

38.03.02 «Менеджмент» (профиль «Производственный менеджмент»)

код, наименование направления

База практики “Алтайская Агрофирма”

Сроки практики с 6 июля 2015 г. по 20 июля 2015 г.

Знакомство с организацией и направлениями ее деятельности

обобщенная формулировка задания

Календарный план практики

Наименование задач (мероприятий), составляющих задание | Дата выполнения задачи (мероприятия) | Подпись руководителя практики от организации |

2 | 3 | |

Знакомство “Алтайская Агрофирма” | ||

Изучение и анализ документов, характеризующих систему управления “Алтайская Агрофирма” | ||

Знакомство с видами деятельности и общей структурой управления “Алтайская Арофирма” | ||

Изучение содержания работы менеджера (на примере одного из менеджеров) “Алтайская Агрофирма” по общим функциям управления | ||

Изучение производственной деятельности “Алтайская Агрофирма” | ||

Изучение деятельности “Алтайская Агрофирма”связанной с управлением персоналом | ||

Изучение экономической деятельности “Алтайская Агрофирма” | ||

Изучение маркетинговой деятельности | ||

Оформление, сдача и защита отчета по производственной практике |

Руководитель практики от вуза

____________________________ /Мельникова О. В., доцент кафедры ЭП/

В., доцент кафедры ЭП/

подпись Ф.И.О., должность

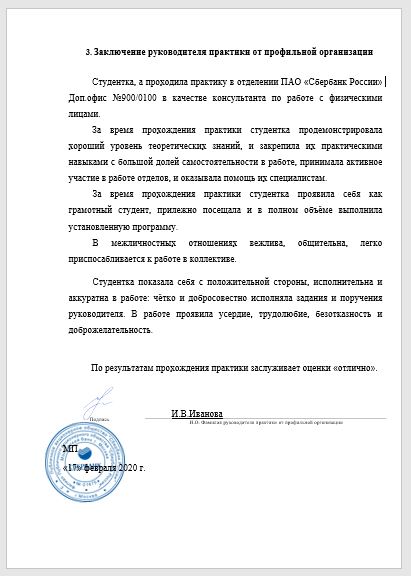

Студентка группы М-42 Бийского технологического института Березикова Юлия Олеговна с 6.07.2015г. по 19.07.2015г. проходила ознакомительную практику на «ИП Бровко Д.О.». Во время прохождения практики студентка проявила себя дисциплинированной, исполнительной, организованной, трудолюбивой, стремящейся к получению знаний, необходимых в данной области, смогла охватить большой объём необходимой информации. Помимо этого, в период прохождения практики студентка изучила структуру предприятия и координацию отделов, освоила основные принципы документооборота, составления отчетности и договоров, а также показала хорошие знания экономических дисциплин, к прохождению практики относилась добросовестно, соблюдала рабочий график. Зарекомендовала себя как ответственный работник.

Рекомендуемая оценка «отлично».

20. 07.2015

07.2015

Директор ИП “Бровко Д.О.”

[1] Содержание [2] Введение [3] 1.Общая характеристика организации [4] 1.1.Общая характеристика ИП [4.1] 1.2.Эффективность использования рабочего времени менеджера по закупкам [4.2] 1.3 Характеристика социальной подсистемы организации ИП “Бровко Д.О.” [5] 2.2.Стиль руководства в организации [6] 2.3.Использование современных офисных технологий [7] 2.4.Формы и средства контроля как функции управления. [8] 3.Мотивация трудовой деятельности [9] 3.1.Система оплаты труда в организации [10] 3.2.Материальное стимулировании [11] 3.3.Моральное стимулирование работников [12] Заключение |

Целью данной учебно-ознакомительной практики является закрепление теоретических знания , полученных в ходе изучения базовых экономических дисциплин , изучение организационной и управленческой деятельности организации, формирование профессиональных навыков, а также получение практического опыта.

Задачи поставлен на период прохождения практики:

– знакомство с организацией, изучение и анализ документов, характеризующихся систему управления организацией;

– знакомство с видами деятельности и общей структурой управления организации. Изучение содержания работы менеджера по общим функциям управления;

– изучение производственно-технической подсистемы;

– изучение социальной подсистемы;

– изучение экономической подсистемы управления;

– изучение информационной подсистемы управления;

– изучение маркетинговой подсистемы управления. Анализ основных элементов внешней среды организации.

Анализ основных элементов внешней среды организации.

Объект исследования: “Алтайская Агрофирма”.

Предмет исследования: Деятельность организации.

Объектом данного анализа является торговое предприятие ИП «Бровко Д.О.».Организационно-правовая форма магазина индивидуальное предприятие. Магазин находится в г.Бийск, ул. Декабристов 25 .Торговое предприятие начало свою деятельность в января 2013 года. Основной вид деятельности розничная торговля замороженными полуфабрикатами. Основной целью предприятия является получение прибыли, а также удовлетворение запросов потребителей. Общая площадь торгового предприятия составляет 269 кв. м. Магазин располагается в районе АБ, что очень удобно для жителей города, т.к.рядом находится автобусная остановка. Перед магазином предусмотрена небольшая автомобильная парковка, что очень удобно для покупателей. Магазин работает с 09-00 до 19-00, без перерыва. Режим работы магазина позволяет охватить довольно широкий сегмент потребителей.

Режим работы магазина позволяет охватить довольно широкий сегмент потребителей.

Поставки производятся из города Бийска. Предприятие почти не пользуется кредитами. Товары берут по условиям договоров на реализацию. Задолженности перед бюджетом, внебюджетными органами нет, заработная плата выдается вовремя. Бухгалтерский учет представляет собой упорядоченную систему сбора информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Учет движения имущества и обязательств ведется с применением рабочего Плана счетов, форм бухгалтерской отчетности, методов оценки имущества и обязательств, форм отчетности. ИП Бровко Д.О. применяет упрощенную систему учета хозяйственных операций. Движение в целом документов небольшое. Исключением является прием и оформление поступающих товаров, и ежедневная сдача выручки продавцами в кассу.

При прохождении практики в организации ИП «Бровко Д. О.» можно было выявить несколько проблемных зон:

О.» можно было выявить несколько проблемных зон:

– мотивация и стимулирование персонала;

– организация планирования;

– уровень технического оснащения;

– организационная структура предприятия;

– имидж предприятия.

На основе этих проблем и были сформулированы основные направления стратегии развития коммерческой деятельности предприятия:

– расширение ассортимента;

– создание благоприятной атмосферы в организации;

– стимулирование сбыта;

– увеличение рентабельности продукции и предприятия;

Основные принципы деятельности ИП«Бровко Д. О.» это надежность и стабильность.Организация работает только с проверенными поставщиками и поэтому вся продукция сертифицирована и отвечает всем российским стандартам.

О.» это надежность и стабильность.Организация работает только с проверенными поставщиками и поэтому вся продукция сертифицирована и отвечает всем российским стандартам.

Алтайская Агрофирма- производитель высококачественных свежезамороженных грибов, овощей, смесей и ягод расположен в г.Бийске Алтайского края.

Продукция представлена в двух торговых марках: «Florex» и «Алтайская кладовая», а также в весовой категории.

Компания ведет промышленную заготовку ягод, овощей, грибов в экологически чистых районах России, преимущественно в Алтайском крае, что гарантирует стабильное качество и бесперебойные поставки независимо от времени года. Современные технологии заморозки позволяют сохранить пользу, витамины, природный и натуральный вкус, а также структуру свежего продукта.

Замороженные овощи, грибы и ягоды от «Агрофирма «Алтайская» разнообразят рацион любой современной семьи, заботящейся о здоровом и сбалансированном питании.

За время существования компании, много раз менялся её ассортимент под влиянием покупательских предпочтений, то расширяясь, то углубляясь. Также в организации работает команда профессионалов, которые обеспечивают индивидуальный подход к каждому клиенту.

Также в организации работает команда профессионалов, которые обеспечивают индивидуальный подход к каждому клиенту.

«ИП Бровко Д.О.» является корпоративно социальной ответственной организацией. Она регулярно выплачивает налоги.

1.2.Структура управления и вид деятельности организации

Основным направлением деятельности ИП “Бровко Д.О.” является реализация замороженных полуфабрикатов.

Таблица1 Численность персонала ИП “Бровко Д.О.”

Персонал | Человек,2015 |

Управленческий | 1 |

Торгово-оперативный | 3 |

Так, из таблицы 1 общая численность персонала составляет 5 человек. Весь персонал организации подразделяется на две категории: управленческий и основной.

Весь персонал организации подразделяется на две категории: управленческий и основной.

В управленческий персонал входит руководитель, обязанности которого заключаются в:

– управление торгово-технологическими и трудовым процессом;

– руководство планово-экономической работой;

– подбор кадров;

– обеспечение охраны труда;

– руководство коммерческой деятельностью.

– несет личную ответственность за соблюдение порядка ведения достоверность учета и отчетности.

Торгово – оперативный персонал – это менеджеры. В их обязанности входит:

– изучение и организация рынка сбыта;

– подготовка предложений по изменению и выбору направлений развития товарного ассортимента;

– разработка маркетинговой политики, определение цен, создание условий для планомерной реализации товара;

– заключение договоров по купле-продаже;

– анализ спроса на реализуемые товары.

Большое значение в современных условиях хозяйствования приобретает изучение качественной характеристики состава работающих(состав работающих по полу ,возрасту, стажу, уровню образования и квалификации рабочих) т.к. производительность труда во многом зависит от качественной характеристики рабочих ,а уровень организационной , технической и экономической работы – от качественной характеристики руководителей и специалистов.

1.2.Эффективность использования рабочего времени менеджера по закупкам

Сбор материала проводился в течение одного рабочего дня. Объектом исследования являлся менеджер коммерческого отдела.

Таблица 2 Рабочий день менеджера по закупкам ИП “Бровко Д.О.”

№ п/п | Вид работы | Текущее время | Продолжительность,мин |

1 | Подготовка рабочего места | 9:00 | 20 |

2 | Проверка наличия товара на складе | 9:20 | 60 |

3 | Составление заказа поставщикам | 10:20 | 45 |

4 | Разговор по телефону с поставщиком | 11:05 | 15 |

5 | Помощь продавцу | 11:20 | 40 |

6 | Обед | 12:00 | 55 |

7 | Прием товара | 13:00 | 50 |

8 | Выкладка товара в холодильник | 13:50 | 60 |

9 | Разговор с директором | 14:50 | 30 |

10 | Заполнение документов | 15:20 | 120 |

11 | Уборка рабочего места | 17:20 | 40 |

12 | Уход с рабочего места | 18:00 |

Менеджеры коммерческого отдела в организации ИП “Бровко Д. О.” имеют нормированный график работы , который подразумевает предоставление выходных по графику. Пять дней работают, два дня предоставляется на отдых.

О.” имеют нормированный график работы , который подразумевает предоставление выходных по графику. Пять дней работают, два дня предоставляется на отдых.

1.3 Характеристика социальной подсистемы организации ИП “Бровко Д.О.”

Социальная подсистема организации одна из ведущих подсистем организации, представляющая собой совокупность индивидов, малых и больших групп, профессиональных, статусных, национальных слоев, неформальных сообществ, объединенных социальными отношениями и специфическими интересами, а также ценности, мотивы и ожидания.

В социальную подсистему организации входит служба управления персоналом.

Служба управления персоналом является функциональным подразделением, непосредственно не участвуя в основной деятельности, обеспечивает нормальное функционирование организации.

Функции службы управления персоналом:

– долгосрочное планирование кадровой политики организации;

– охрана труда и техника безопасности;

– организация производственных процессов, анализ затрат и результатов труда;

– анализ и регулирование личностных взаимоотношений;

– разработка стратегии управления персоналом;

– профессиональная и социально-психологическая адаптация новых работников;

– управление трудовой мотивацией.

В управлении персоналом важное место занимают технологии, применение которых позволяет решать задачи кадрового обеспечения стратегии организации. Эти технологии принято называть кадровыми.

Кадровая технология это средство управления количественными и качественными характеристиками персонала, обеспечивающее достижение целей организации, ее эффективное функционирование.

Применяемые кадровые технологии в организации «ИП Хмелевских»:

– отбор и подбор персонала;

– адаптация персонала;

– обучение персонала;

В организации используются экономические методы управления персоналом, которые подразумевают, мотивацию трудовой деятельности в большинстве случаев при помощи материального стимулирования работника. Так, например, менеджерам коммерческого отдела начисляются проценты от общей суммы продаж, совершенных ими за месяц. Вошло в традицию проведение корпоративных вечеров, на которых присутствует весь немногочисленный состав организации , отмечаются дни рождения каждого сотрудника за счет организации.

Вошло в традицию проведение корпоративных вечеров, на которых присутствует весь немногочисленный состав организации , отмечаются дни рождения каждого сотрудника за счет организации.

Стиль руководства манера поведения руководителя по отношению к подчиненным, чтобы оказать на них влияние и побудить к достижению целей организации .

Выделяют три стиля руководства:

- авторитарный стиль лидерства характеризуется жесткостью, требовательностью, единоначалием, превалированием властных функций, строгим контролем и дисциплиной, ориентацией на результат, игнорированием социально-психологических факторов;

- демократический стиль лидерства опирается на коллегиальность, доверие, информирование подчиненных, инициативу, творчество, самодисциплину, сознательность, ответственность, поощрение, гласность, ориентацию не только на результаты, но и на способы их достижения;

- либеральный стиль лидерства отличается низкой требовательностью, попустительством, отсутствием дисциплины и требовательности, пассивностью руководителя и потерей контроля над подчиненными, предоставлением им полной свободы действий.

Не существует “плохих” или “хороших” стилей управления. Конкретная ситуация, вид деятельности и другие факторы обуславливают оптимальное соотношение каждого стиля и преобладающий стиль руководства. Изучение практики руководства организациями свидетельствует что в работе руководителя присутствует в той или иной степени три стиля руководства.

В “Алтайская Агрофирма” руководитель в основном использует демократический стиль руководства. Подчиненным предоставляется самостоятельность соразмерно их квалификации и выполняемым функциям , они широко привлекаются к подготовке и принятию решений.

Использование современных офисных технологий в деятельности предприятия позволяет значительно ускорить и улучшить качество работы.

В “Алтайская Агрофирма” используется современная техника: сканеры, компьютеры, принтеры.

Контроль – это процесс, обеспечивающий достижение целей в организации. .

.

Существует 2 типа контроля: стратегический и тактический.

В организации выделяют предварительный, текущий ,заключительный.

1. Предварительный контроль осуществляется до фактического начала работ. Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. Предварительный контроль используется в трех областях – по отношению к человеческим, материальным и финансовым ресурсам. Например: входной контроль качества сырья и материалов, направляемых в производство; ознакомление с документами кандидата на вакантную должность.

2. Текущий контроль осуществляется непосредственно в ходе проведения работ. Объектом является подчиненные сотрудники. Для того, чтоб осуществить текущий контроль таким образом, аппарату управления необходима обратная связь. Обратная связь – данные о полученных результатах.

3. Заключительный контроль. При текущем контроле используется обратная связь в ходе проведения самих работ для того, чтобы достичь требуемых целей и решить возникающие проблемы прежде, чем это \’потребует слишком больших затрат.

Оплата труда – это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу. Размер оплаты труда зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия.

Расходы на оплату труда состоят из:

1) основной заработной платы – вознаграждения за выполненную работу в соответствии с установленными нормами труда. Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих;

2) дополнительной заработной платы – вознаграждения за труд сверх установленной нормы, за трудовые успехи и изобретательность и за особые условия труда. В нее входят доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных заданий и функций;

В нее входят доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных заданий и функций;

3) других поощрительных и компенсационных выплат в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства либо которые проводятся сверх установленных указанными актами норм.

В основу организации оплаты труда положены следующие основные принципы:

– осуществление оплаты труда в зависимости от количества и качества труда;

– дифференциация заработной платы в зависимости от квалификации работника, условий труда и отраслевой принадлежности предприятия;

– систематическое повышение реальной заработной платы, т.е. превышение темпов роста номинальной заработной платы над инфляцией;

– превышение темпов роста производительности труда над темпами роста средней заработной платы;

– предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда.

Оплата труда обеспечивает нормальное воспроизводство рабочей силы (воспроизводительная функция) и мотивирует работников для эффективных действий на своем рабочем месте (стимулирующая функция).

Организация оплаты труда на предприятии состоит из следующих элементов: формирование фонда оплаты труда; нормирование труда; установление тарифной системы; выбор форм и систем оплаты труда.

Тарифные системы оплаты труда – системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий.

Тарифная система оплаты труда имеет повременную и сдельную формы. Для разных категорий сотрудников могут быть установлены свои формы.

Повременная заработная плата начисляется за определенный промежуток отработанного времени независимо от количественных и качественных показателей труда. Величина оплаты труда, таким образом, находится в зависимости от принципов и требований, которым должен следовать работник в процессе осуществления своей трудовой деятельности. Повременная форма заработной платы удобна для тех предприятий, где работа дифференцирована и непостоянна по нагрузке и самым главным является качество производимой продукции, а не ее количество. В то же время при такой форме необходимо осуществлять строгий контроль над величиной отработанного времени, что необходимо для определения заработной платы персонала.

Величина оплаты труда, таким образом, находится в зависимости от принципов и требований, которым должен следовать работник в процессе осуществления своей трудовой деятельности. Повременная форма заработной платы удобна для тех предприятий, где работа дифференцирована и непостоянна по нагрузке и самым главным является качество производимой продукции, а не ее количество. В то же время при такой форме необходимо осуществлять строгий контроль над величиной отработанного времени, что необходимо для определения заработной платы персонала.

При сдельной форме заработная плата начисляется в соответствии с объемом выполненных работ. Данный способ определения величины заработной платы удобен для предприятий, которые ориентированы на массовое производство, т. е. определяющим фактором для них является количество выпускаемой продукции. При этом основным недостатком сдельной формы является то, что в погоне за количеством организация постепенно начинает терять качество производства. Для того чтобы сдельная форма была эффективна, она должна иметь основу в виде выполнения таких условий, как четкое определение нужных количественных показателей результатов труда, наличие возможностей для непредвиденного расширения производства, а также осуществление строгого контроля над выпуском и качеством товаров и услуг.

Для того чтобы сдельная форма была эффективна, она должна иметь основу в виде выполнения таких условий, как четкое определение нужных количественных показателей результатов труда, наличие возможностей для непредвиденного расширения производства, а также осуществление строгого контроля над выпуском и качеством товаров и услуг.

В “Алтайская Агрофирма” для разных категорий сотрудников установлены разные формы оплаты труда. Так у менеджеров она сдельная, а у остальных сотрудников – повременная. По способу начисления у всех категорий сотрудников используется месячная оплата труда.

Трудовая мотивация – побуждение человека к труду, являющееся результирующей системой внутренних побудительных элементов, таких, как потребности, интересы, ценностные ориентации, с одной стороны, с другой – отражаемые и фиксируемые сознанием человека факторы внешней среды, так называемые внешние стимулы, побуждающие к трудовой деятельности. Все эти элементы представляют собой сложную систему мотивов, под влиянием которых в сознании человека формируется как отношение к труду, так и программа трудового поведения, способного привести к удовлетворению соответствующих потребностей. Трудовая мотивация является мотивацией высшего типа наряду с мотивациями, инициирующими социальные контакты, творчество. Трудовая мотивация как система мотивов, отражающих потребности, удовлетворяемые с помощью трудовой деятельности, динамична.

Все эти элементы представляют собой сложную систему мотивов, под влиянием которых в сознании человека формируется как отношение к труду, так и программа трудового поведения, способного привести к удовлетворению соответствующих потребностей. Трудовая мотивация является мотивацией высшего типа наряду с мотивациями, инициирующими социальные контакты, творчество. Трудовая мотивация как система мотивов, отражающих потребности, удовлетворяемые с помощью трудовой деятельности, динамична.

Материальное стимулирование – экономические формы и методы побуждения людей, основанныена использовании материальной заинтересованности человека в повышении уровня денежной оплаты труда,в получении дополнительного денежного вознаграждения, вещественных побудителей (подарков), другихстимулов (предоставления услуг, скажем, бесплатного проезда, выдачи бесплатных или частичнооплачиваемых путевок для отдыха и т. п.).

Оплата труда является мотивирующим фактором, только если она непосредственно связана с итогами труда. Работники должны быть убеждены в наличии устойчивой связи между получаемым материальным вознаграждением и производительностью труда. Безусловно, мотивационному механизму оплаты труда отводится большая роль, но постоянное повышение оплаты труда не способствует как поддержанию трудовой активности на должном уровне , так и росту производительности труда. Одностороннее воздействие на работников лишь денежными методами не может привести к долговечному подъему производительности труда.

Работники должны быть убеждены в наличии устойчивой связи между получаемым материальным вознаграждением и производительностью труда. Безусловно, мотивационному механизму оплаты труда отводится большая роль, но постоянное повышение оплаты труда не способствует как поддержанию трудовой активности на должном уровне , так и росту производительности труда. Одностороннее воздействие на работников лишь денежными методами не может привести к долговечному подъему производительности труда.

Морально-психологические методы стимулирования включают следующие основные элементы: создание условий, при которых люди испытывали бы профессиональную гордость за то, что лучше других могут справиться с порученной работой, причастность к ней, личную ответственность за ее результаты, ощущали бы ценность результатов, конкретную их важность для кого-то; присутствие вызова, обеспечение возможностей каждому на своем рабочем месте показать свои способности, выразить себя в труде, его результатах, иметь доказательства того, что он может что-то сделать, причем это «что-то» должно получить имя своего создателя, признание которого может быть личным и публичным. Суть личного признания состоит в том, что особо отличившиеся работники упоминаются в специальных докладах высшему руководству учреждения, руководство персонально поздравляет их по случаю праздников и семейных дат. В нашей стране широкого распространения оно еще не получило. Публичное признание знакомо нам намного лучше; высокие цели, которые воодушевляют людей на эффективный, а порой и самоотверженный труд. Любое задание руководителя должно содержать в себе элемент ценности для организации; атмосфера взаимного уважения, доверия, поощрения разумного риска и терпимости к ошибкам и неудачам; внимательное отношение со стороны руководства.

Суть личного признания состоит в том, что особо отличившиеся работники упоминаются в специальных докладах высшему руководству учреждения, руководство персонально поздравляет их по случаю праздников и семейных дат. В нашей стране широкого распространения оно еще не получило. Публичное признание знакомо нам намного лучше; высокие цели, которые воодушевляют людей на эффективный, а порой и самоотверженный труд. Любое задание руководителя должно содержать в себе элемент ценности для организации; атмосфера взаимного уважения, доверия, поощрения разумного риска и терпимости к ошибкам и неудачам; внимательное отношение со стороны руководства.

Для более эффективной организации трудовой деятельности необходимо использовать комплексный подход, который бы включал следующие виды морального стимулирования труда.

1. Моральное поощрение. Как уже было отмечено выше, денежная мотивация по своей природе является «ненасыщаемой», человек быстро привыкает к новому, более высокому уровню оплаты труда. Тот уровень оплаты, который еще вчера мотивировал его на высокую трудовую отдачу, очень скоро становится привычным, теряя свою побудительную силу. Поэтому необходимо большое внимание уделять и моральному поощрению работников. Спектр средств нематериального стимулирования достаточно широк: доска почета, выпуск специальных значков для ветеранов труда, вручение почетных грамот, чествование лучших работников, публикации в корпоративных изданиях и др. Поощрения в связи с профессиональными праздниками и юбилейными датами структурных подразделений, а также в связи с юбилейными датами работников (для мужчин 50 и 60 лет; для женщин 50 и 55 лет) подкрепляются материально. Это может быть ценный подарок либо денежная премия.

Тот уровень оплаты, который еще вчера мотивировал его на высокую трудовую отдачу, очень скоро становится привычным, теряя свою побудительную силу. Поэтому необходимо большое внимание уделять и моральному поощрению работников. Спектр средств нематериального стимулирования достаточно широк: доска почета, выпуск специальных значков для ветеранов труда, вручение почетных грамот, чествование лучших работников, публикации в корпоративных изданиях и др. Поощрения в связи с профессиональными праздниками и юбилейными датами структурных подразделений, а также в связи с юбилейными датами работников (для мужчин 50 и 60 лет; для женщин 50 и 55 лет) подкрепляются материально. Это может быть ценный подарок либо денежная премия.

2. Социально-материальные поощрения. Участие в финансировании строительства жилья для работников; тем, кто имеет небольшой доход (в расчете на 1 члена семьи), предоставление займов. 3. Социальные программы. Возможность бесплатно получать медицинскую помощь как в учреждении, в котором работает персонал, так и в других медицинских учреждениях; на льготных условиях пользоваться образовательными учреждениями. Всем занятым осуществлять выплаты на питание. На работу и с работы работников доставлять специальным служебным транспортом. Особенно это важно, если медицинское учреждение расположено за городом или в данном районе плохо развита сеть общественного транспорта.

Всем занятым осуществлять выплаты на питание. На работу и с работы работников доставлять специальным служебным транспортом. Особенно это важно, если медицинское учреждение расположено за городом или в данном районе плохо развита сеть общественного транспорта.

В “Алтайская Агрофирма”вошло в традицию проведение корпоративных вечеров, на которых присутствует весь немногочисленный состав организации , отмечаются дни рождения каждого сотрудника за счет организации.

В процессе учебно – ознакомительной практики были закреплены теоритические знания ,полученные во время обучения.

В заключении можно сказать, что весь период прохождения практики был насыщенным аналитической работой по различным пунктам деятельности предприятия .Эти сферы деятельности включали в себя не только систему управления персоналом ,но так же экономические и финансовые вопросы функционирования компании на рынке. В ходе написания данного отчета о прохождении практики , были проанализированы и исследованы основные вопросы , связанные с системой управления персоналом. В ходе учебной практики были решены все поставленные задачи:

В ходе написания данного отчета о прохождении практики , были проанализированы и исследованы основные вопросы , связанные с системой управления персоналом. В ходе учебной практики были решены все поставленные задачи:

– знакомство с организацией, изучение и анализ документов, характеризующихся систему управления организацией;

– знакомство с видами деятельности и общей структурой управления организации. Изучение содержания работы менеджера по общим функциям управления;

– изучение производственно-технической подсистемы;

– изучение социальной подсистемы;

– изучение экономической подсистемы управления;

– изучение информационной подсистемы управления;

В целом в “Алтайская Агрофирма” сложился благоприятный климат работы персонала , за время прохождения практики не было замечено конфликтных ситуаций.

Мною были приобретены навыки работы в коллективе организации

Список используемых источников:

- Клюковкин, В.Н. Менеджмент: Учебное пособие / В.Н. Клюковкин. Бийск: Изд-во Алт. гос. техн. ун-та, 2012. 193с. (30 экз.)

- Маслова, Е.Л. Менеджмент: учебник / Е.Л. Маслова. М.: Дашков и Ко, 2015. 333с. Электронный ресурс: http://biblioclub.ru/index.php?page=book&id=253891 (22.07.2015)

- Герчикова, И.Н. Менеджмент: учебник / И.Н. Герчикова. 4-е изд., перераб. и доп. М:Юнити-Дана, 2012. 511 с. Электронный ресурс: http://biblioclub.ru/index.php?page=book&id=114981 (25.07.2015)

- Набиев, Р.А. Менеджмент: учебное пособие / Р.А. Набиев, Т.Ф. Локтева. М.: Финансы и статистика, 2009. 368 с. Электронный ресурс: http://biblioclub.ru/index.php?page=book&id=225971 (28.07.2015)

- Блинов, А.О. Теория менеджмента: учебник / А.О.

Блинов, Н.В. Угрюмова; Финансовый университет при правительстве Российской Федерации. М.: Дашков и Ко, 2014. 304 с. Электронный ресурс: http://biblioclub.ru/index.php?page=book&id=253791 (26.07.2015)

Блинов, Н.В. Угрюмова; Финансовый университет при правительстве Российской Федерации. М.: Дашков и Ко, 2014. 304 с. Электронный ресурс: http://biblioclub.ru/index.php?page=book&id=253791 (26.07.2015) - Лукашевич, В.В. Менеджмент: учебное пособие / В.В. Лукашевич. Н.И. Астахова; под ред.В.В. Лукашевич, Н.И. Астахова. М.: Юнити-Дана, 2012. 254 с. Электронный ресурс: http://biblioclub.ru/index.php?page=book&id=118326 (21.07.2015)

- Менеджмент: учебник / под ред. М.М. Максимцов, М.А. Комаров. 4-е изд., перераб. и доп. М.: Юнити-Дана, 2012. 344 с. Электронный ресурс: http://biblioclub.ru/index.php?page=book&id=115008 (28.07.2015)

- Фотография рабочего дня (образец): [сайт]. URL: http://hr-portal.ru/doki/fotografiya-rabochego-dnya-obrazec

- Бабанова, Ю.В. Стратегический менеджмент: [сайт]. URL:http://www.std72.ru/dir/menedzhment/strategicheskij_menedzhment_uchebnoe_posobie_babanova_ju_v/glava_6_analiz_vneshnej_sredy_organizacii/196-1-0-3366

- Зуб, А.

Т. Стратегический менеджмент. Теория и практика: [сайт]. URL: http://sbiblio.com/BIBLIO/archive/zub_strategical_menegement/2.aspx

Т. Стратегический менеджмент. Теория и практика: [сайт]. URL: http://sbiblio.com/BIBLIO/archive/zub_strategical_menegement/2.aspx - Мотивация и стимулирование труда: [сайт].URL:http://www.jobgrade.ru/modules/Articles/article.php?storyid=1040

- Должностная инструкция менеджера по продажам: [сайт]. URL: http://hr-portal.ru/pages/Di/335.php

- Анализ конкурентов: [сайт]. URL: http://finvuz.ru/referat/marketing/analiz-konkurentov.html

- Анализ поставщиков: [сайт]. URL: http://www.fellowmanage.ru/xins-305-1.html

- Анализ финансово-хозяйственной деятельности ИП «Пастухова Л.Л.»: [сайт]. URL: http://www.bibliofond.ru/view.aspx?id=557661

Отчет по практике 📝 Отчёт по практике и дневник ( ИП Корягин ) производс

1. Сколько стоит помощь?

Цена, как известно, зависит от объёма, сложности и срочности. Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

Особенностью «Всё сдал!» является то, что все заказчики работают со экспертами напрямую (без посредников). Поэтому цены в 2-3 раза ниже.

2. Каковы сроки?

Специалистам под силу выполнить как срочный заказ, так и сложный, требующий существенных временных затрат. Для каждой работы определяются оптимальные сроки. Например, помощь с курсовой работой – 5-7 дней. Сообщите нам ваши сроки, и мы выполним работу не позднее указанной даты. P.S.: наши эксперты всегда стараются выполнить работу раньше срока.

3. Выполняете ли вы срочные заказы?

Да, у нас большой опыт выполнения срочных заказов.

4. Если потребуется доработка или дополнительная консультация, это бесплатно?

Если потребуется доработка или дополнительная консультация, это бесплатно?

Да, доработки и консультации в рамках заказа бесплатны, и выполняются в максимально короткие сроки.

5. Я разместил заказ. Могу ли я не платить, если меня не устроит стоимость?

Да, конечно – оценка стоимости бесплатна и ни к чему вас не обязывает.

6. Каким способом можно произвести оплату?

Работу можно оплатить множеством способом: картой Visa / MasterCard, с баланса мобильного, в терминале, в салонах Евросеть / Связной, через Сбербанк и т.д.

7. Предоставляете ли вы гарантии на услуги?

Предоставляете ли вы гарантии на услуги?

На все виды услуг мы даем гарантию. Если эксперт не справится — мы вернём 100% суммы.

8. Какой у вас режим работы?

Мы принимаем заявки 7 дней в неделю, 24 часа в сутки.

Отчет по практике в «ИП Андронов С.А.»

Введение

Данная работа представляет собой отчет о практике по менеджменту на фирме «ИП Андронов С.А.».

Целью практики является изучение процесса управления на данном предприятии, а также рассмотрение практики руководства предприятием и разработка предложений по ее совершенствованию.

Отчет по менеджменту включает в себя следующие разделы:

1. Ознакомление с предприятием. Здесь отражаются такие особенности, как:

организационно-правовая форма;

вид хозяйственной деятельности;

основные поставщики сырья и материалов и потребители продукции, услуг;

основные конкуренты;

кадровой вопрос

При этом приводятся

необходимые цифровые данные, схемы

и таблицы, характеризующие

2. Работа в плановом

отделе. В данном разделе

В итоге определяется стратегия развития (сокращения) предприятия и проводится ее оценка путем сравнения результатов с целями.

3. Работа в отделе

маркетинга (снабжения и сбыта). Следует

кратко описать основные

4. Работа в отделе

труда и заработной платы.

В итоге отчет

представляет собой комплексную

оценку, дающую информацию о специализации

предприятия, технологическом процессе,

состоянии производственно-

Характеристика предприятия

Общие сведения.

Фирма «ИП Андронов С.А.» была основана в 2002 году, и зарегистрирована администрацией Московского района города Нижний Новгород. Свидетельство № 6132.

Организационно-правовая форма.

Полное наименование общества: Частный предприниматель Андронов С.А., не имеющий юридического образования. Сокращенное наименование общества: «ИП Андронов С.А.».

Место нахождения фирмы (юридический адрес): Российская Федерация г. Нижний Новгород, ул. Кожевенная, д.11.

Фирма арендует торговые площади у частных лиц.

Уставный капитал

общества составляет 83902 (восемьдесят

три тысячи девятьсот два) рубля.

В уставном капитале данного предприятия

иностранного капитала нет.

Ассортимент вырабатываемой продукции.

Фирма продает межкомнатные двери и сопутствующие товары (фурнитуру, поганаж).

Основные поставщики сырья и потребители продукции.

Фирма не имеет возможности самой производить двери, по этому она закупает их у предприятий: АО «Аристон», ЗАО «Захаровские двери», фабрика «Нижегородские двери».

Потребителями являются частные лица, имеющие средний или низкий финансовый достаток.

Основные конкуренты.

Основными конкурентами являются: «МАК», «Мир дверей»,

Перечень профессиональных групп персонала компании.

Общее количество работающих

на данной фирме на 1 июня 2007г. составляла

34 человека. Основные руководители и

специалисты выполняют

1.Генеральный директор

(1 чел.). Подписывает приказы о

назначении на ту или иную

должность или освобождении от

нее. Осуществляет

2.Коммерческий директор

(1 чел.) непосредственно подчиняется

генеральному директору и

3.Инспектор по

кадрам (1 чел.) организует работу

по подбору и изучению кадров,

участвует в расстановке

4.Главный бухгалтер

(1 чел.) непосредственно подчиняется

генеральному директору и

5.Бухгалтер-кассир (1чел.)

непосредственно подчиняется

На предприятии создан Совет директоров, в который входят генеральный директор, коммерческий директор и главный бухгалтер.

Структура предприятия.

Фирма «ИП Андронов

С.А.» имеет линейно-

При данной структуре

управления сохраняется преимущество

линейной структуры в виде принципа

единоначалия, и преимущество функциональной

структуры в виде специализации

управления. При этом данная структура

имеет и ряд недостатков. Во-первых,

подобная структура препятствует введению

инноваций, и всякие изменения требуют

значительных усилий руководства. Во-вторых,

сегментация подсистем вызывает

их излишнюю замкнутость, что препятствует

функционированию организации как

единой системы. В-третьих, структура

носит централизованный характер, что

вызывает перегрузку высшего руководства

и требует специального налаживания

прямых связей подсистем. В-четвертых,

создаются ограниченные возможности

по подготовке руководителей высшего

уровня.

В-третьих, структура

носит централизованный характер, что

вызывает перегрузку высшего руководства

и требует специального налаживания

прямых связей подсистем. В-четвертых,

создаются ограниченные возможности

по подготовке руководителей высшего

уровня.

рис. 1. Структура

«ИП Андронов С.А.»

Структура фирмы основана на специализированном разделении труда, то есть работа между людьми распределена не случайно, а закреплена за специалистами, способными выполнить ее лучше всех с точки зрения организации как единого целого.

На предприятии

имеют место элементы рациональной

бюрократии, имеющие следующие

1.Четкое разделение труда.

2.Иерархичность уровней управления.

3.Наличие стройной системы правил и стандартов.

4.Дух формальной обезличенности.

5.Найм на работу

в соответствии с техническими

квалификационными

Бюрократическая система

имеет следующие отрицательные

свойства: преувеличение значимости

стандартизированных правил, процедур

и норм, обеспечивающих выполнение

сотрудниками своих задач, выполнении

запросов других подразделений, а также

взаимодействие с клиентами. Это

приводит к потере гибкости поведения.

Работа в плановом

отделе

Процесс стратегического планирования обеспечивает основу для управления членами организации.

Стратегическое планирование представляет собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей.

Процесс стратегического

планирования включает в себя четыре

основных вида управленческой деятельности:

распределение ресурсов, адаптация

к внешней среде, внутренняя координация

и организационное

На рис.2 представлена

блок-схема стратегического

Рис. 2. Блок-схема

процесса стратегического планирования.

При планировании первым и одним из самых существенных решений является выбор целей организации. Основная общая цель организации — чётко выраженная причина её существования — обозначается как её миссия. Для осуществления этой миссии вырабатываются цели.

Миссия фирмы «ИП Андронов С.А.»

“Удовлетворение

потребностей общества путём

обеспечения потребителей

Цели предприятия.

Общие цели фирмы

формулируются и

Для того чтобы организация добилась успеха, цели должны обладать следующими характеристиками:

1)Цели должны быть конкретными и измеримыми.

2)Цели должны устанавливаться во времени, то есть иметь срок исполнения:

пять лет и больше — долгосрочная цель;

от одного до пяти лет — среднесрочная цель;

до одного года —

краткосрочная цель.

3)Цель должна быть

достижимой. Это необходимо для

повышения эффективности

4)Множественные цели

организации должны быть

Цели будут значимой частью процесса стратегического управления только в том случае, если высшее руководство правильно их сформулирует.

Основной целью фирмы «ИП Андронов С.А.» является наращивание объемов продаж.

Разобьем данную стратегическую долгосрочную цель на краткосрочные и среднесрочные цели. Тогда повышение объемов реализации до 2009 года на 25% будет осуществляться за счёт следующего:

1)Закупить необходимые образцы.

2)С начала 2008 г. проводить усиленный прием на работу требуемых рабочих и специалистов.

3)Привлечь специалиста

по маркетингу или

4)Разработать новый

ассортимент продукции с

В течение I квартала 2008 г. выпустить и реализовать не менее четвертой части всего запланированного объема продукции.

Ответственными за выполнение этих задач и исполнителями являются следующие должностные лица предприятия:

1) Коммерческий директор

знает потребности заказчиков, поэтому

располагает информацией об

2) Инспектор отдела

кадров ведет учет численности

работающих на предприятии и

осуществляет прием людей на

работу. Окончательное решение

3) Часть работ

по маркетингу, таких как: изучение

цен на аналогичную продукцию

конкурентов, работа с

В данном случае предприятию рекомендуется организовать отдел по маркетингу, который будет заниматься рекламной деятельностью, изучением спроса, проведением маркетинговых исследований и разработкой маркетинговых стратегий.

Следует также отметить,

что для увеличения объемов реализации

можно использовать еще два пути

— это повышение качества продукции

и снижение цены. Но по качеству межкомнатных

дверей «ИП Андронов С.А.» в настоящее

время является самым лучшим предприятием

на рынке межкомнатных дверей. А

цену на продукцию фирма не снижает

даже в случае падения цен на аналогичную

продукцию на рынке и рост конкуренции,

предпочитая изменить ассортимент

продукции.

Оценка и анализ внешней среды.

Введение. Анализ внутренней среды организации на примере ИП Перышин

Анализ внутренней среды организации на примере ИП Перышин

отчет по практикеПрохождение производственной практики преследует цель ознакомления с деятельностью конкретного предприятия. Это имеет большое значение для студентов по специальности «Менеджмент организации»: приобретают необходимые знания, навыки и опыт, необходимые для будущей деятельности.

Это имеет большое значение для студентов по специальности «Менеджмент организации»: приобретают необходимые знания, навыки и опыт, необходимые для будущей деятельности.

В качестве объекта прохождения практики было выбрано предприятие Индивидуальный предприниматель Первышин сокращенно – ИП Первышин В.Н. Данное предприятие занимается производством мебели на заказ.

В период прохождения практики позволяет ознакомиться с различными сторонами деятельности предприятия.

Задачи производственной практики:

1 Дать общую характеристику предприятия

2 Провести анализ внутренней среды предприятия

3 Изучение внешнего окружения предприятия

Анализ внутренней среды представляет собой изучение систем управления, конкретных видов деятельности, управление персоналом, маркетинговую деятельность.

В процессе написания отчета по практике были проведены определенные итоги ИП Первышин В.Н. В заключении работы сделаны соответствующие выводы, выявлены положительные и отрицательный стороны работы предприятия и предложены мероприятия по совершенствованию его деятельности.

Для проведения анализа деятельности Индивидуального предпринимателя Первышин В.Н. – была произведена беседа с начальством предприятия, с чего начиналась деятельность предприятия, какие методы управления она использует, какая структура управления, объяснили, как работает производство, какую маркетинговую деятельность применяют, т.е. как развивалось предприятие на протяжении пяти лет.

Отчет о прохождении производственной практики в ООО «Брянсктехинформконсалтинг» и «РДС- Брянск»

1. Федеральное государственное бюджетное образовательное учреждение высшего образования РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА и

ГОСУДАРСТВЕННОЙ СЛУЖБЫпри ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

БРЯНСКИЙ ФИЛИАЛ РАНХиГС

Кафедра менеджмента, государственного и муниципального управления

Направление подготовки – 38.03.02 «Менеджмент»

ОТЧЕТ

о прохождении производственной практики (практики по получению профессиональных умений и опыта

профессиональной деятельности)

в ООО «Брянсктехинформконсалтинг» и «РДС- Брянск»

Руководитель практики

от кафедры:

Денисенкова М.

В.

В.Руководитель практики

от профильной организации:

Дюкова О. Ю.

Исполнитель/группа:

Ляпичева Е.Г. / МОО-15/2

г. Брянск – 2018 г.

Цель прохождения практики: формирование у студентов практических навыков, необходимых

для принятия эффективных решений, как в сфере общего управления, так и в сфере управления

финансами компаний.

Задачи практики:

изучение и анализ основных методов финансового менеджмента, используемых организацией для

стоимостной оценки активов,

управления оборотным капиталом,

принятия решений по финансированию,

формирования дивидендной политики и структуры капитала,

для оценки рисков,

доходности и эффективности принимаемых финансовых и инвестиционных решений.

Вопросы, подлежащие изучению:

1.

Общая характеристика предприятия.

2.

Изучить сферу, виды, цели и задачи деятельности, организационно-правовую форму, внутреннюю и

внешнюю среду, порядок создания и формирования уставного капитала.

3.

Организационная структура управления предприятия.

4.

Изучить функциональную структуру данной организации, области ответственности

функциональных подразделений, ее основные цели, задачи, специализацию.

5.

Правовое обеспечение деятельности. Проанализировать учредительные документы, регламентирующие

деятельность организации (положения, инструкции, учетная политика, должностные обязанности,

нормативы). Ознакомиться с порядком и документами регистрации организации, ее Уставом, наличием и

порядком лицензирования основных видов ее деятельности, организацией работы основных исполнителей и

соисполнителей.

6.

Экономические службы и финансовый менеджмент. Изучить вопросы налогообложения организации,

расчетов с бюджетом и влияния этих расчетов на финансовые работы организации. Ознакомиться с формами

отчетности организации, бухгалтерским балансом, отчетами о деятельности её филиалов, о прибылях и

убытках и др.

7.

Ознакомиться с порядком заключения, оформления и ведения документов по хозяйственным сделкам,

договорам, контрактам.

8.

Оценить финансовое состояние организации.

линейных и

В настоящее время Компания объединяет общества с ограниченной ответственностью

“РДС-Брянск” и “Брянсктехинформкосалтинг”.

Предприятия компании оказывают услуги в сфере обеспечения безопасности дорожного

движения и производства технических средств организации дорожного движения.

Специалисты предприятия профессионально выполнят горизонтальную и вертикальную

автодорожную разметку любой сложности и любыми материалами. Производство предприятия

способно в короткие сроки изготовить необходимое количество дорожных знаков всех

типоразмеров и типов. Продукция сертифицирована.

Компания осуществляет проектные работы, разработку дислокаций технических средств

организации дорожного движения, выполняет работы по поставке, монтажу и обслуживанию

светофорных объектов, технических средств фото видеофиксации нарушений правил дорожного

движения, интеллектуальных транспортных систем.

Деятельность организации не наносит вред природе и обществу, что предусмотрено действующим

законодательством и имеет социальное разрешение (лицензию).

Услуги, оказываемые предприятием:

Разметка автомобильных дорог (производится в соответствии с требованиями ГОСТ Р 512562011.)

Изготовление и поставка дорожных знаков ( собственное производство обеспечивает быстрое

изготовление высококачественных знаков в соответствии с требованиями: Технического

регламента Таможенного союза ТР ТСО14/2011 «Безопасность автомобильных дорог», ГОСТ

Р52290, ГОСТ 32945-2014.)

Изготовление дубликатов автомобильных номеров ( компания является официальным

сертифицированным изготовителем Российских дубликатов государственных регистрационных

знаков транспортных средств (ГРЗТС). Изготавливаются номера на легковые, грузовые

автомобили и прицепы.)

Знаки маршрутного ориентирования (разработка схем, изготовление, установка, эксплуатация.)

Художественные витражи (разработка и изготовление витражей по английской технологии

Decra Led.

Витражи переносят любой климат.)

Витражи переносят любой климат.)Сувениры Swarovski ( большой популярностью пользуются

инкрустированные стразами Swarovski (недрагоценные камни).

различные

изделия,

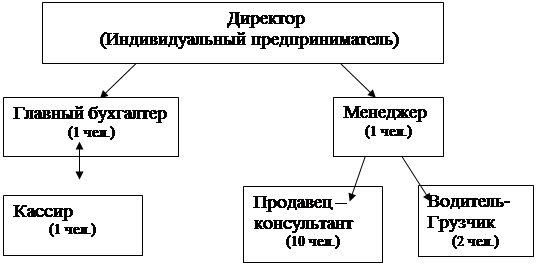

Организационная структура управления предприятием

Данное общество является юридическим лицом, пользуется правами и обязанностями ,

связанными с его деятельностью, имеет в собственности обособленное имущество, учитываемое на

его балансе.

Каждый сотрудник озадачен определенной деятельностью и ограничен полномочиями.

Наибольшими из них располагает Директор (Гл. бухгалтер), он передает свои права на

использование ресурсов предприятия и осуществляет контроль (над всеми подразделениями).

Структура организации ООО «РДС-Брянск» является линейно- функциональной.

Директор (Гл.

бухгалтер)

Экономист

Технологический

директор

Начальник

АХО

Сторожа

Уборщицы

Бухгалтер

Инженертехнолог

ОператорДРМ

Водители

Сметчик

Функциональная структура предприятия

Должностные инструкции директора.

Общие положения:

Директор предприятия относится к категории руководителей.

На должность директора предприятия назначается лицо, имеющее высшее профессиональное (техническое

или инженерно-экономическое) образование и стаж работы на руководящих должностях в соответствующей

профилю предприятия отрасли не менее 5 лет.

Директор предприятия:

Руководит в соответствии с действующим законодательством производственно-хозяйственной и финансовоэкономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых

решений.

Организует

работу,

эффективное

взаимодействие

всех

структурных

подразделений,

цехов

и производственных единиц, направляет их деятельность на развитие и совершенствование производства.

Обеспечивает выполнение предприятием всех обязательства перед федеральным, региональным и местным

бюджетами, государственными внебюджетными социальными фондами, поставщиками, заказчиками

и кредиторами.

Организует производственно-хозяйственную деятельность на основе широкого использования новейшей

техники и технологии, прогрессивных форм управления и организации труда, научно-обоснованных

нормативов материальных, финансовых и трудовых затрат.

Принимает меры по обеспечению предприятия квалифицированными кадрами, рациональному

использованию и развитию их профессиональных знаний и опыта, созданию безопасных и благоприятных

для жизни и здоровья условий труда, соблюдению требований законодательства об охране окружающей

среды.

Должностная инструкция экономиста.

Общие положения:

Экономист относится к категории специалистов.

Экономист назначается на должность и освобождается от нее приказом генерального директора компании.

Экономист подчиняется непосредственно финансовому директору, руководителю финансового отдела или

руководителю планово-экономического отдела.

На время отсутствия экономиста его права и обязанности переходят к другому должностному лицу, о чем

объявляется в приказе по компании.

На должность экономиста назначается лицо, отвечающее следующим требованиям: высшее

профессиональное (экономическое) образование и стаж работы по специальности не менее полугода.

Экономист руководствуется в своей деятельности:

Законодательными актами РФ;

Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

Приказами и распоряжениями руководства;

Должностная инструкция технического директора.

Общие положения:

Технический директор принадлежит к категории «руководители».

Основанием для назначения на должность технического директора или освобождения от нее является приказ

генерального директора.

Технический директор непосредственно подчиняется генеральному директору.

В период отсутствия технического директора его функциональные обязанности, права, ответственность

переходят к иному должностному лицу, о чем сообщается в приказе по предприятию.

На должность технического директора назначается лицо, имеющее высшее образование и стаж работы на

руководящих должностях в соответствующей области не менее трех лет.

Технический директор должен знать:

нормативные правовые акты, регулирующие деятельность предприятия;

порядок разработки и реализации стратегии технического развития компании;

методы и принципы управления деятельностью предприятия в рыночных условиях;

порядок подписания и исполнения хозяйственных и финансовых договоров;

структуру компании, ее профиль и специализацию;

перспективы развития предприятия и отрасли в целом;

нормы и правила охраны труда.

Должностная инструкция инженера-сметчика.

Общие положения:

Инженер – сметчик I категории проектно-сметного отдела относится к категории специалистов, прием на

работу и увольнение которых, производится приказом генерального директора Общества по представлению

начальника ПСО.

На должность инженера-сметчика I категории назначается лицо, имеющее высшее техническое образование и

стаж работы в должности инженера – сметчика II категории не менее 3 лет.

Инженер – сметчик I категории подчиняется начальнику ПСО и через него решает технические вопросы с

руководством подразделений и Общества.

В своей деятельности инженер – сметчик руководствуется:

– строительными нормами и правилами;

– правилами охраны электросетей;

– директивными материалами по вопросам выполняемой работы;

– инструкциями по противопожарной безопасности на энергетических предприятиях;

-распоряжениями, приказами, положениями и инструкциями, действующими в Обществе;

– действующим законодательством, в объеме необходимом для осуществления своих функциональных

обязанностей;

– регламентом работы персонала Общества;

– Уставом Общества;

– правилами внутреннего трудового распорядка;

– планами работ.

Должностные обязанности инженера- технолога.

Общие положения:

1.

Разрабатывает, применяя средства автоматизации проектирования, и внедряет прогрессивные

технологические процессы виды оборудования и технологической оснастки, средства автоматизации

и механизации.

2.

Устанавливает порядок выполнения работ и пооперационный маршрут обработки деталей и сборки изделий.

3.

Составляет планы размещения оборудования, технического оснащения и организации рабочих мест,

рассчитывает производственные мощности и загрузку оборудования.

4.

Участвует в разработке технически обоснованных норм времени (выработки), линейных и сетевых графиков,

в отработке конструкций изделий на технологичность, рассчитывает нормативы материальных затрат.

5.

Разрабатывает технологические нормативы, инструкции, схемы сборки, маршрутные карты, карты

технического уровня и качества продукции и другую технологическую документацию.

6.

Согласовывает разработанную документацию с подразделениями предприятия.

7.

Принимает участие в разработке управляющих программ, в отладке разработанных программ,

корректировке их в процессе доработки, составлении инструкций по работе с программами.

8.

Проводит патентные исследования и определяет показатели технического уровня проектируемых

объектов техники и технологии.

9.

Участвует в проведении экспериментальных работ по освоению новых технологических процессов

и внедрению их в производство, в составлении заявок на изобретения и промышленные образцы.

10. Осуществляет контроль над соблюдением технологической дисциплины в цехах и правильной эксплуатацией

технологического оборудования.

11. Анализирует причины брака и выпуска продукции низкого качества и сортов, принимает участие

в разработке мероприятий по их предупреждению и устранению.

12. Рассматривает рационализаторские предложения по совершенствованию технологии производства и дает

заключения о целесообразности их использования на предприятии.

Правовое обеспечение деятельности

Общество с ограниченной ответственностью «РДС-Брянск» было зарегистрировано 29 августа 2003 года

государственной регистрацией юридического лица при создании.

Организация была зарегистрирована Межрайонной инспекцией Федеральной налоговой службы №10 по

Брянской области.

И 29 августа 2003 года также была внесена в Единый государственный реестр юридических

И 29 августа 2003 года также была внесена в Единый государственный реестр юридическихлиц.

В Обществе с ограниченной ответственностью «РДС-Брянск» главным учредительным документом

является устав.

В этом документе определяется:

юридический статус общества;

виды деятельности и цели общества;

уставной капитал общества;

обязанности участника общества;

управление обществом, решение участника;

распределение прибыли;

имущества и фонды общества;

коммерческая тайна общества;

хранение документов и порядок предоставления информации;

реорганизация и ликвидация общества;

заключительные положения.

Общество с ограниченной ответственностью «РДС-Брянск» созданы в соответствии с Федеральным

законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и Гражданским кодексов

Российской Федерации.

Высшим органом управления Общества является участник. Единоличным исполнительным органом является

директор.

Исключительная компетенция участника Общества:

определение основных направлений деятельности Общества, а также принятие решения об участии в

ассоциациях и других объединениях коммерческих организаций;

изменение устава Общества, в том числе изменение размера уставного капитала Общества;

избрание директора и досрочное прекращение его полномочий;

утверждение годовых отчетов и годовых бухгалтерских балансов;

принятие решения о распределении чистой прибыли Общества;

принятие решения о размещении Обществом облигаций и иных эмиссионных ценных бумаг;

назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

принятие решения о реорганизации или ликвидации Общества;

создание филиалов и открытие представительств.

Решение вопросов, отнесенных к исключительной компетенции участника, не может быть передано директору.

Срок полномочий директора составляет 3 года. Директор может назначаться неограниченное число раз.

Договор с директором от имени Общества подписывается участником Общества.

Директор:

без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки;

выдает доверенности на право представительства от имени Общества, в том числе доверенности с правом

передоверия;

издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет

меры поощрения и налагает дисциплинарные взыскания;

осуществляет иные полномочия, не отнесенные к компетенции участника Общества.

Предприятие ООО «РДС-Брянск» осуществляет свою деятельность по общей системе налогообложения.

Общая (традиционная) система налогообложения (ОСН или ОСНО) – вид налогообложения, при котором

организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги.

Рассмотрим подробно все налоги, которые уплачивает ООО «РДС- Брянск»:

НДС ( налог на добавочную стоимость) выплачивается не позднее 25 числа каждого месяца, следующего за

истекшим налоговым периодом.

НДС ООО «РДС- Брянск» составляет 18%.

Налог на прибыль организаций ежемесячно авансовые платежи до 28 числа каждого месяца. Платится с

разницы между доходом и расходом, суммы берутся без учета НДС.

Налог на прибыль ООО «РДС- Брянск» составляет 20%

Налог на имущество организаций налог и авансовые платежи уплачиваются согласно срокам,

устанавливаемым нормативными актами субъектов РФ. Организация ООО «РДС- Брянск» уплачивает налог 4

раза в год, не позднее срока, установленного для подачи налоговых деклараций за соответствующий

налоговый период.

Налог на имущество в ООО «РДС- Брянск» составляет 2,2%

Также с 2010 года ООО «РДС- Брянск» вместо ЕСН ( Единого социального налога) выплачивает Страховые

взносы на обязательное страхование.

Рассмотрим их подробнее:

Взносы в Пенсионный фонд Российской федерации – на обязательное пенсионное страхование.

Взнос на обязательное пенсионное страхование составляет 22%

Взносы в Фонд социального страхования Российской Федерации – на обязательное социальное страхование.

Взнос на обязательное социальное страхование составляет 2,9%

Кроме того предприятие также уплачивает Страховые взносы на травматизм.

Класс профессионального риска на ООО «РДС- Брянск» невысок (VIII) и составляет 0,9%

Взносы в Фонд обязательного медицинского страхования – на обязательное медицинское страхование.

ООО «РДС- Брянск» уплачивает взносы в Фонд обязательно медицинского страхования в размере 5,1%

Финансовая отчетность представляет собой совокупность различных форм, составленных на основе данных

финансового учета с целью сбора и обобщения информации необходимой для дальнейшего планирования

деятельности компании.

Существует четыре главных вида финансовой отчетности, а также дополнительные приложения. К

основным формам финансовой отчетности на предприятии относятся:

Бухгалтерский баланс;

Отчет о прибылях и убытках;

Отчет об изменениях капитала;

Отчет о движении денежных средств.

Ведение документов по хозяйственным сделкам

В производственной коммерческой деятельности предприятия используются следующие договорные

отношения с поставщиками и покупателями:

Договор поставки, продукцию и материалы поставляют в ООО «РДС- Брянск».

Предприятие является

Предприятие являетсяпокупателем.

Договор поставки, продукцию и материалы поставляет ООО «РДС- Брянск». Предприятие является

поставщиком.

Договор субподряда, ООО «РДС- Брянск» оказывает услуги. Предприятие является субподрядчиком.

Для оплаты товаров, услуг или работ указанных в договоре используются следующие реквизиты:

счет на оплату, выставляет либо ООО «РДС- Брянск», либо нам;

счет-фактура, выставляется после окончательного приема товаров или услуг;

форма КС- 3, применяется для расчетов за выполненные работы.

Финансовое состояние организации

Анализируя размеры организации, следует отметить, что основные средства в период с 2015 по 2017 годы

уменьшились в 2 раза, а в период с 2016 по 2017 годы сократились в 0,2 раз. Данный показатель является

значимым для организации, поскольку отражает годовую сумму возврата основных средств, а так же долю новых

основных средств (строительство объектов ОС). Но вот запасы организации увеличились колоссально в период с

2015 по 2017 годы на 331,4%, а в период с 2016 по 2017 годы на 62,4%.

Наименование показателя

За ЯнварьЗа

2016г. в

Декабрь

Январь%к

2017г.

Декабрь

2017г.

2016г.

Выручка

Прибыль от продаж (убыток)

Чистая прибыль (убыток)

Прибыль от прочей реализации

26184

69

46

23

35082

1487

1151

336

-26

-95,3

-96

-93

Данные таблицы показывают, что в отчетном периоде организация достигла высоких результатов, даже

несмотря а то, что выручка сократилась на 26%. А чистая прибыль уменьшилась, так же как и прибыль от прочей

реализации. Прибыль от продаж в 2017 году по отношению к 2016 сократилась на 95,3%, но не ушла в минус.

Тоже самое можно отметить и по Чистой прибыли, наблюдается сокращение на 96%, но остается положительной.

Отрицательным фактором снижения чистой прибыли явилось снижение прибыли от продаж.

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы.

Финансовое состояние предприятия, его устойчивость зависят от оптимальной структуры источников

капитала (структура оптимальна) и от уравновешенности активов и пассивов предприятия ( баланс

уравновешен за 2015, 2016 и 2017 года).

Отчет об экономической практике на базе ИП кухни «Мария»

Министерство образования РФ

Сочинский государственный университет

Экономического факультета

Кафедра менеджмента

Отчет

об экономической практике

на базе ИП кухни «Мария»

Выполнено студенткой

группы 10-БМ

Сарян Светланой Акоповной

“21” июля 2012

……………………………..

Руководитель практики

от предприятия: директор Сванидзе Ирина Михайловна

………………………………

Защищен “….” …………… 2012 г.

Оценка ………………………………

Доцент кафедры менеджмента

Бобина Н.В

Сочи, 2012 г.

Введение………………………………………………………… ……3

……3

1 Краткая характеристика ИП

кухни «Мария»…………..…………………………..…

2. Структура предприятия ИП

кухни «Мария»…………………………………………..….…

3. Политика управления персоналом ИП кухни «Мария» ……….……………………………8

4. Сравнительный анализ основных экономических показателей ИП кухни «Мария»……10

5. Эффективность управления на ИП кухни «Мария» ………………………………………20

6. Предложения по усовершенствованию политики управления персоналом на предприятии ИП кухни «Мария» ………………………………………………………..……22

Заключение………………………………………………

Список источников

и литературы………………………………………………

Компания «Мария»

стремится быть лучшей в сфере производства

кухонной мебели, мы помогаем нашим клиентам

чувствовать себя счастливыми, успешными,

ценящими свое время людьми, предлагая оптимальные решения

для удовлетворения их индивидуальных

потребностей.

Наша компания начала производить мебель

в 1999 году и стала одной из самых успешных

по производству кухонной мебели.

Сейчас компания «Мария» — это мебельная

фабрика, широкая дилерская сеть по всей

России и за ее пределами (более 300 студий

в 150 городах).

Своим покупателям мы предлагаем стильный

европейский дизайн и большой

выбор моделей кухонной мебели. Ежегодно актив моделей наших

кухонь пополняется новыми разработками.

Высокое

качество кухонь «Мария» достигается благодаря освоению

новых технологий, использованию современного

оборудования и материалов, контролю на каждом

этапе производства и особому вниманию

к надежности упаковки.

В соответствии с учебным планом я проходила экономическую практику в ИП кухни «Мария»

Целью прохождения производственной практики в ИП кухни «Мария»

явилось ознакомление с

Задача прохождения практики заключались в следующем:

– изучить характеристику предприятия и вид ее деятельности;

– проанализировать управление внутренней среды организации;

– ознакомиться с процессом принятия управленческих решений;

– оценить структуру баланса и

финансовых результатов деятельности

организации.

–приобрести знания для использования их в практике в менеджерской деятельности.

1 Краткая характеристика кухни«Мария»

Кухни производства России представляют собой отличный баланс качества и современного стиля в сочетании с высокой функциональностью. Кухни «Мария» производятся на фабрике, оснащенной немецким и итальянским оборудованием, позволяющим изготавливать комплектующие различной конфигурации и выполнять заказы любой сложности. Поставки материалов для производства также ведутся из-за рубежа: фурнитура от известных компаний славится своим отменным качеством и долговечностью. Для специалистов компании «Мария» дело не обходится лишь оборудованием и материалами отменного качества — мы вкладываем в каждую кухню вдохновение и фантазию, свое мастерство и многолетний опыт, в итоге Вы получаете по-настоящему стильное и удобное произведение мебельного искусства у себя дома.

«Мария» — качественные кухни от производителя.

В наших салонах опытные консультанты всегда смогут прийти на помощь и подобрать наиболее соответствующую Вашим запросам кухню. Если имеющийся ассортимент кухонной мебели не кажется Вам подходящим, индивидуальный заказ — это то, что необходимо. Кухни российских производителей производятся качественно, соответствуют всем мировым стандартам и вписываются в любой интерьер.

Мебельная фабрика

«Мария» производит не просто кухню,

а технически сложный продукт, который требует профессионального

подхода на всех этапах разработки, включая

дизайн-проект и установку.

Принципы компании «Мария» — это гарантия

качества, надежность и профессионализм.

Интересы потребителей для нас превыше

всего и мы гарантируем клиентам максимум

преимуществ и выгод.

Организация «Мария» –

это физические лицо, зарегистрированное в

установленном законом порядке и осуществляющие предприниматель

Физические лица, осуществляющие предпринимательскую

деятельность без образования юридического

лица, но не зарегистрировавшиеся в

качестве индивидуальных предпринимателей

в нарушение требований граждан

Предпринимательская деятельность (

Регистрацией

лиц в качестве индивидуального

предпринимателя занимается Фед

Статья 23 Гражданского кодекса РФ. Предпринимательская деятельность гражданина.

1. Гражданин

вправе заниматься предпринимат

2. Глава крестьянского (фермерского) хозяйства,

осуществляющего деятельность без образования

юридического лица, признается предпринимателем

с момента государственной регистрации

крестьянского (фермерского) хозяйства.

3. К предпринимательской деятельности

граждан, осуществляемой без образования

юридического лица, соответственно применяются

правила настоящего Кодекса, которые регулируют

деятельность юридических лиц, являющихся

коммерческими организациями, если иное

не вытекает из закона, иных правовых актов

или существа правоотношения.

4. Гражданин, осуществляющий предпринимательскую

деятельность без образования юридического

лица с нарушением требований пункта 1

настоящей статьи, не вправе ссылаться

в отношении заключенных им при этом сделок

на то, что он не является предпринимателем.

Суд может применить к таким сделкам правила

настоящего Кодекса об обязательствах,

связанных с осуществлением предпринимательской

деятельности.

Индивидуальным

Отличия ИП от юридических лиц

- Госпошлина за регистрацию индивидуальных предпринимателей в 5 раз меньше. В целом процедура регистрации намного проще и документов требуется меньше.

- Индивидуальному предпринимателю не требуется устав и уставной капитал, но отвечает по своим обязательствам он всем своим имуществом.

- Предприниматель не организация. Индивидуальному предпринимателю невозможно назначить полноправного и ответственного директора.

- ИП не имеет кассовой дисциплины и может распоряжаться средствами на счету как угодно, также предприниматель принимает хозяйственные решения без протоколирования

- Индивидуальный предприниматель регистрирует бизнес только на себя, в отличии от юридических лиц, где возможна регистрация двух и более учредителей. Индивидуальное предпринимательство нельзя продать или переоформить.

2. Структура предприятия ИП кухни «Мария»

Руководителем

предприятия является директор, у него имеется

1 секретарь.

Организация состоит

из четырех отделов: бухгалтерия, дизайн-студия, отдел

поставки, отдел заказов.

Директор фирмы является лицом заинтересованным

во внедрении и в дальнейшем развитии

системы качества на предприятии. С его

одобрения происходят изменения в системе

качества.

Практику я проходила помощником директора

ИП кухни «Мария».

3. Политика

управления персоналом ИП

Ориентация и повышение

Большинство новых работников представляют

свою предстоящую деятельность слишком

формально и поверхностно: при поступлении

на работу у них остаётся масса открытых

вопросов и проблем. Ориентация – это деятельность

по введению работников в курс их задач

на новом месте работы, по ознакомлению

их с руководителями и рабочими группами.

Ориентация – это деятельность

по введению работников в курс их задач

на новом месте работы, по ознакомлению

их с руководителями и рабочими группами.

Первым шагом к тому, чтобы сделать труд работника как можно более производительным, является профессиональная ориентация и социальная адаптация в коллективе. Если руководство заинтересовано в успехе работника на новом рабочем месте, оно должно всегда помнить, что организация – это общественная система, а каждый работник – это личность.

Когда новый человек приходит в организацию, он приносит с собой ранее приобретенные опыт и взгляды, которые могут вписаться или не вписаться в новые рамки. Если, например, последний начальник нового работника был человеком властным и предпочитал общаться только путём переписки, работник будет считать, что ему лучше послать бумагу, чем просто поднять телефонную трубку, хотя его новый руководитель в действительности предпочитает устное общение.

Организации используют целый ряд

способов, как официальных, так и

неофициальных, для того, чтобы ввести