ЭИОС Смоленский филиал РЭУ им. Г.В. Плеханова

Skip to main content

Sorry, the requested file could not be found

More information about this error

Debug info:

Error code: filenotfound

Stack trace:

- line 498 of /lib/setuplib.php: moodle_exception thrown

- line 2134 of /lib/filelib.php: call to print_error()

- line 5109 of /lib/filelib.php: call to send_file_not_found()

- line 44 of /pluginfile.php: call to file_pluginfile()

Calendar

Dean`s office

Drop the block here to make it dock

Skip Calendar| No events, Saturday, 1 April 1 | No events, Sunday, 2 April 2 | |||||

| No events, Monday, 3 April 3 | No events, Wednesday, 5 April 5 | No events, Thursday, 6 April 6 | No events, Friday, 7 April 7 | No events, Saturday, 8 April 8 | No events, Sunday, 9 April 9 | |

| No events, Monday, 10 April 10 | No events, Tuesday, 11 April 11 | No events, Wednesday, 12 April 12 | No events, Thursday, 13 April 13 | No events, Friday, 14 April 14 | No events, Saturday, 15 April 15 | No events, Sunday, 16 April 16 |

| No events, Tuesday, 18 April 18 | No events, Wednesday, 19 April 19 | No events, Thursday, 20 April 20 | No events, Friday, 21 April 21 | No events, Saturday, 22 April 22 | No events, Sunday, 23 April 23 | |

| No events, Monday, 24 April 24 | No events, Tuesday, 25 April 25 | No events, Wednesday, 26 April 26 | No events, Thursday, 27 April 27 | No events, Friday, 28 April 28 | No events, Saturday, 29 April 29 | No events, Sunday, 30 April 30 |

Dean`s office

Skip Main menu Skip NavigationОтчет о прохождении практики по банковской деятельности

Учебная практика в Сбербанке

. ..

..

2022

45 стр.

2022

37 стр.

Технологическая практика в АО “Альфа Банк”. …

2022

51 стр.

Преддипломная практика на примере ПАО Сбербанк. …

2022

30 стр.

Работа экономиста банка…

2021

37 стр.

Отчет по практике.

2021

29 стр.

Кредитные продукты банков и рекомендации по их развитию ( на примере ПАО Сбербанк)…

2021

35 стр.

Отчёт по преддипломной практике…

2021

36 стр.

Инновации в банковской сфере на примере АО “Альфа-Банк”…

2021

27 стр.

Преддипломная практика на предприятие ПАО “Ак Барс” Банк…

2021

47 стр.

Производственная практика. ..

..

2021

54 стр.

Отчет по практике…

2020

42 стр.

Отчет по практике…

2020

36 стр.

Отчёт по практике…

2020

32 стр.

Депозитная политика коммерческих банков во взаимоотношении с населением на примере ПАО ВТБ…

2020

40 стр.

Фонд оценочных средств. ..

..

2020

39 стр.

Отчет по учебной практике “Ведение операционных систем”…

2020

23 стр.

Отчет по практике на примере банка “Открытие”…

2019

35 стр.

Учебная практика…

2019

30 стр.

Ведение расчетных операций…

2019

26 стр.

Банковские карточки в НПС РФ. ..

..

2019

29 стр.

Учебная практика на примере Сбербанка…

2019

16 стр.

Отчёт о прохождении преддипломной практики…

2019

51 стр.

Производственная практика…

2019

33 стр.

Отчет по преддипломной практике в КИВИ банке…

2019

20 стр.

Отчёт по практике . ..

..

2019

34 стр.

Производственная практика…

2019

27 стр.

Учебная практика…

2019

37 стр.

Отчет по практике…

2018

13 стр.

Современные тенденции…

2018

32 стр.

Отчет по учебной практике в ПАО СКБ-Банк. ..

..

2018

31 стр.

Отчет по преддипломной практике…

2018

22 стр.

Финансовый анализ банка “Социнвестбанк”…

2018

35 стр.

Отчет по учебная практике…

2018

33 стр.

Анализ банковской деятельности…

2018

23 стр.

Отчёт по преддипломной практике (на примере ОА КБ “Рублев”). ..

..

2018

21 стр.

Преддипломная практика…

2018

19 стр.

Отчеты и дневники по производственной и преддипломной практикам…

2018

39 стр.

Отчет практике…

2018

26 стр.

Производственно преддипломная практика…

2018

37 стр.

Учебная практика в банке ПАО “Промсвязьбанк”. ..

..

2018

19 стр.

Дневник, отчет и заключение руководителя организации по преддипломной практике…

2018

20 стр.

Организация кредитного процесса в коммерческом банке…

2018

38 стр.

Отчет по учебной практике (ОАО СКБ Банк)…

2017

40 стр.

Отчет по практике …

2017

41 стр.

Современные банковские технологии и их внедрение в деятельность российских коммерческих банков на примере ПАО Сбербанк России. ..

..

2017

38 стр.

Отчет по практике…

2017

36 стр.

Отчет по практике…

2017

26 стр.

Отчет по практике…

2017

17 стр.

Отчет по практике Дистанционное банковское обслуживание(ДБО) физических лиц: особенности и перспективы развития в Российской Федерации…

2017

18 стр.

Банк России как орган регулирования, контроля и надзора за кредитными организациями…

2017

33 стр.

Отчета по практике…

2017

33 стр.

Процентная политика коммерческих банков. ..

..

2017

32 стр.

Отчета о производственной практике в ПАО “Азиатско-тихоокенский банк”…

2017

33 стр.

Производственно-педагогическая практика…

2017

18 стр.

Финансирование малого среднего бизнеса…

2017

30 стр.

Отчет по практике № 2 – Производственная (технологическая) практика…

2017

28 стр.

Отчет по практике. ..

..

2017

21 стр.

Отчет по практике (на примере ПАО Национальный банк «Траст»)…

2016

36 стр.

Роль и место банковских карт в системе безналичных расчетов России…

2016

22 стр.

Сбербанк: тысяча ключевых сотрудников станут акционерами Сбера | Нормативно-правовой акт Великобритании

Сбербанк (СБЕР)

29 декабря 2021 г. / 10:01 MSK

Распространение нормативного сообщения, содержащего инсайдерскую информацию в соответствии с ПОСТАНОВЛЕНИЕМ (ЕС) № 596/2014 (MAR), переданное EQS Group.

Эмитент несет единоличную ответственность за содержание этого объявления.

Акционерами Сбера станут тысяча ключевых сотрудников

В год 180-летия Сбербанка совет директоров принял решение о запуске долгосрочных опционных программ для мотивации наиболее эффективных сотрудников. В первом цикле программы 1000 ключевых сотрудников — от экспертов до вице-президентов — будут получать часть своего вознаграждения в акциях Сбера.

Программы долгосрочной мотивации сотрудников, оказывающие ключевое влияние на общую эффективность, будут способствовать реализации амбициозных целей Сбера, обозначенных в Стратегии 2023.

Программы будут реализовываться трехлетними циклами с ежегодными промежуточными выплатами, циклы будут запускаться ежегодно. Будет задействована банковская и финансовая инфраструктура Сбера.

Запуск первого цикла программы не потребует покупки акций Сбера с рынка, так как будут использоваться существующие акции Группы Сбер.

Герман Греф, генеральный директор, председатель правления Сбербанка:

«Программа долгосрочного стимулирования сотрудников акциями — эффективная мировая практика удержания и развития талантов. Мы рады, что самые ценные сотрудники Сбера получили возможность стать акционерами и смогут влиять на развитие компании в будущем».

# # #

Пресс-служба

ПАО Сбербанк – крупнейший российский банк и ведущая мировая финансовая организация. Сбербанк, владеющий почти одной третью совокупных активов российского банковского сектора, является ключевым кредитором национальной экономики и одним из крупнейших депозитных агентств в России. Правительство Российской Федерации в лице Министерства финансов Российской Федерации является основным акционером ПАО Сбербанк, которому принадлежит 50 % плюс одна голосующая акция в уставном капитале банка, а остальные 50 % минус одна голосующая акция принадлежат отечественным и международным инвесторы. Сбербанк имеет клиентов в 18 странах. Банк имеет крупную дистрибьюторскую сеть в России, насчитывающую около 14 000 филиалов, а его международные операции — дочерние банки, филиалы и отделения — охватывают Великобританию, США, СНГ, Центральную и Восточную Европу, Индию, Китай и другие страны. Имеет генеральную банковскую лицензию № 1481 от 20.03.2014. 11 августа 2015 г., от Банка России. Официальные сайты банка: www.sberbank.com (сайт Группы Сбербанк), www.sberbank.ru.

Правительство Российской Федерации в лице Министерства финансов Российской Федерации является основным акционером ПАО Сбербанк, которому принадлежит 50 % плюс одна голосующая акция в уставном капитале банка, а остальные 50 % минус одна голосующая акция принадлежат отечественным и международным инвесторы. Сбербанк имеет клиентов в 18 странах. Банк имеет крупную дистрибьюторскую сеть в России, насчитывающую около 14 000 филиалов, а его международные операции — дочерние банки, филиалы и отделения — охватывают Великобританию, США, СНГ, Центральную и Восточную Европу, Индию, Китай и другие страны. Имеет генеральную банковскую лицензию № 1481 от 20.03.2014. 11 августа 2015 г., от Банка России. Официальные сайты банка: www.sberbank.com (сайт Группы Сбербанк), www.sberbank.ru.

В 2020 году Сбербанк провел ребрендинг, предложив финансовые и нефинансовые услуги банка и Группы Сбербанк физическим и юридическим лицам. Сегодня экосистема Сбера — это набор сервисов для жизни и ежедневной помощи в решении насущных бытовых вопросов для частных клиентов и бизнеса. Сайт экосистемы Сбера: www.sber.ru.

Сайт экосистемы Сбера: www.sber.ru.

Технология управления кредитным портфелем как фактор финансовой безопасности предприятия

Реферат

Современные финансовые технологии и инновации практически изменили финансовый сектор. Технический прогресс создал новые возможности для успеха финансовых организаций и их финансовой безопасности. Поскольку прибыль традиционных финансовых организаций в последнее время начала снижаться, компаниям приходится искать новые подходы к выживанию. Традиционная практика финансовых учреждений, основанная на предоставлении кредита, в настоящее время является неотъемлемой частью коммерческой деятельности компаний. Низкое качество кредитного портфеля становится одним из основных факторов банкротства большинства финансовых компаний. Поэтому вопросы разработки новых финансовых технологий для управления качеством кредитного портфеля компании в настоящее время актуальны. От степени развития финансовых технологий в части кредитного портфеля зависит успех компании на рынке и ее финансовая безопасность. Цель исследования – выявить финансовую технологию управления кредитным портфелем организации, способную обеспечить ее финансовую безопасность и успешное функционирование на рынке. Объектом исследования является обеспечение финансовой безопасности предприятия. Авторы проанализировали управление кредитным портфелем ОАО Сбербанк. Определены ключевые факторы, которые помогают управлять кредитным портфелем Сбербанка. На основе полученных данных авторы установили финансовую технологию управления кредитным портфелем компании для поддержания ее безопасности и успеха.

Цель исследования – выявить финансовую технологию управления кредитным портфелем организации, способную обеспечить ее финансовую безопасность и успешное функционирование на рынке. Объектом исследования является обеспечение финансовой безопасности предприятия. Авторы проанализировали управление кредитным портфелем ОАО Сбербанк. Определены ключевые факторы, которые помогают управлять кредитным портфелем Сбербанка. На основе полученных данных авторы установили финансовую технологию управления кредитным портфелем компании для поддержания ее безопасности и успеха.

Ключевые слова: финансовые институтыфинансовая безопасностьфинансовые технологиикредитный портфельрынок

Введение

Современные финансовые технологии и инновации практически изменили финансовый сектор. Технический прогресс создал новые возможности для успеха финансовых организаций и их финансовой безопасности. Поскольку прибыль традиционных финансовых организаций в последнее время начала снижаться, компаниям приходится искать новые подходы к выживанию. Мировые финансовые институты все активнее вовлекаются в разработку новых финансовых инструментов, продуктов и услуг, а также новых технологий для развития деятельности и обеспечения ее финансовой безопасности.

Мировые финансовые институты все активнее вовлекаются в разработку новых финансовых инструментов, продуктов и услуг, а также новых технологий для развития деятельности и обеспечения ее финансовой безопасности.

Традиционная практика финансовых учреждений, основанная на предоставлении кредита, в настоящее время является неотъемлемой частью коммерческой деятельности компаний. Эффективность кредитной политики финансовых компаний зависит от качества кредитного портфеля. Низкое качество кредитного портфеля становится одним из основных факторов банкротства большинства финансовых компаний. Поэтому вопросы разработки новых финансовых технологий для управления качеством кредитного портфеля компании в настоящее время актуальны. От степени развития финансовых технологий в вопросе кредитного портфеля зависит успех компании и ее финансовая безопасность.

Постановка проблемы

Финансовые компании работают в меняющейся экономической среде, которая, с одной стороны, предлагает большие возможности, но, с другой стороны, характеризуется рисками, угрожающими традиционным подходам к управлению финансами и безопасности. Поэтому компаниям необходимо регулярно анализировать свои финансовые показатели, чтобы выжить в текущих рыночных условиях, противостоять конкуренции со стороны других финансовых институтов, поддерживать свой экономический рост и обеспечивать финансовую безопасность. Способность финансовых учреждений безопасно и продуктивно функционировать в экономической среде зависит от соблюдения организациями правил, стандартов и финансовых обязательств. Это также зависит от способности соотносить управление компанией с ее экономическими целями.

Поэтому компаниям необходимо регулярно анализировать свои финансовые показатели, чтобы выжить в текущих рыночных условиях, противостоять конкуренции со стороны других финансовых институтов, поддерживать свой экономический рост и обеспечивать финансовую безопасность. Способность финансовых учреждений безопасно и продуктивно функционировать в экономической среде зависит от соблюдения организациями правил, стандартов и финансовых обязательств. Это также зависит от способности соотносить управление компанией с ее экономическими целями.

Андреева и др. (2019) предложили подход к повышению результативности финансовой политики организации. Авторы считают, что основными элементами такого подхода являются система внутреннего контроля и оценка финансовой устойчивости организации. Дурбанд и др. (2019) изучали классические и современные теории решения финансовых проблем, включая критические области принятия финансовых решений. Филатов (2019) занимается экономическим анализом и предлагает метод интегрального факторного анализа, который позволяет сделать вывод об изменении финансового положения предприятия (Филатов, 2019). ). Герард вносит свой вклад в самые современные методологии, связанные с оригиналами теории портфеля и построения портфеля на финансовых рынках (Guerard, 2017).

). Герард вносит свой вклад в самые современные методологии, связанные с оригиналами теории портфеля и построения портфеля на финансовых рынках (Guerard, 2017).

Морозко и Диденко (2019) доказывают необходимость использования современных финансовых технологий в корпоративных финансах для решения конкретных задач и повышения эффективности управления финансами. Авторы определяют влияние финансовых технологий на финансовую деятельность корпораций. Они отмечают, что финансовые технологии являются одним из важнейших способов обеспечения роста компаний на рынке. Pichl et al. (2020) показывают, что результаты исследований в различных областях (финансы, экономика, компьютерные науки и физика) могут дать полезную информацию о ключевых проблемах финансовых рынков. Исходная гипотеза о связи между использованием цифровых финансовых услуг и технологий представлена в исследовании Расумовской и Овсянниковой (2020). Кроме того, авторы показывают влияние активности пользователей на структуру денежных операций.

Исследовательские вопросы

Вопросы применения оптимальной финансовой технологии управления качеством кредитного портфеля финансовой организации являются актуальными, поскольку одной из основных задач финансовых компаний является разработка способов формирования сбалансированного кредитного портфеля (риск – доходность – ликвидность).

В финансовой системе России в 2019 году наблюдались следующие тенденции:

1.Ссудный портфель финансовых организаций уменьшился на 4,9% по сравнению с 2018 годом.

2.Корпоративное заемное финансирование сократилось на 9,8%, а потребительские кредиты снизились на 3,9%.

3.Просрочка по кредиту увеличилась на 0,7%.

4. Уровень резервов финансовых компаний снизился на 1,6%.

5.Банковские вложения в ценные бумаги уменьшились на 1,6% (Сбербанк, 2019).

Сегодня Россия продолжает проводить политику оздоровления финансового сектора и ликвидации финансовых организаций, осуществляющих рискованную кредитную деятельность. В результате количество финансовых организаций, имеющих право на проведение банковских операций, сократилось с 484 до 442 в 2019 году.. Финансовая безопасность многих компаний оказалась под угрозой.

В результате количество финансовых организаций, имеющих право на проведение банковских операций, сократилось с 484 до 442 в 2019 году.. Финансовая безопасность многих компаний оказалась под угрозой.

Следовательно, есть вопросы, на которые нужно ответить:

1.Каковы факторы финансовых технологий для управления кредитным портфелем?

2. Способны ли финансовые технологии обеспечить успех компании на рынке и ее финансовую безопасность?

Цель исследования

Авторы попытались определить финансовую технологию управления кредитным портфелем компании, способную обеспечить ее безопасность и успешное функционирование на рынке. Объектом исследования является обеспечение финансовой безопасности предприятия. Авторы проанализировали управление кредитным портфелем ОАО «Сбербанк» на протяжении двух лет (2018-2019 гг.).). Определены ключевые факторы, которые помогают управлять кредитным портфелем Сбербанка. На основе полученных данных авторы установили финансовую технологию управления кредитным портфелем компании для обеспечения ее финансовой безопасности и успеха на рынке. Исследование базировалось на финансовых отчетах и статистике российских и зарубежных финансовых организаций. В работе использованы основные теории и идеи отечественной и зарубежной научной литературы.

Исследование базировалось на финансовых отчетах и статистике российских и зарубежных финансовых организаций. В работе использованы основные теории и идеи отечественной и зарубежной научной литературы.

Методы исследования

В работе использованы общенаучные и специальные методы и приемы экономического исследования. Методологическую основу исследования составляет обзор и анализ научных работ отечественных и зарубежных ученых и практиков, интересующихся проблемами финансового развития и финансовой безопасности. Теоретический анализ статей позволил авторам выявить особенности современных финансовых процессов в экономике. Обобщение лучших практик и рекомендаций ученых позволило разработать меры по активизации инноваций в финансовом секторе. С помощью экономико-статистических методов определены тенденции развития российских финансовых компаний, пути повышения финансовой безопасности и факторы, влияющие на них. Исследование основывалось на официальных данных годовых показателей финансовых компаний. Эти данные позволяют создать финансовую технологию управления кредитным портфелем, обеспечивающую успех и финансовую безопасность компаний.

Эти данные позволяют создать финансовую технологию управления кредитным портфелем, обеспечивающую успех и финансовую безопасность компаний.

Находки

Для выявления технологии управления кредитным портфелем с целью обеспечения успеха компании на рынке и ее финансовой безопасности был проведен анализ кредитного портфеля ООО «Сбербанк» на протяжении двух лет (2018-2019 гг.). Сбербанк остается одним из ключевых поставщиков финансовых ресурсов в национальную экономику. На компанию приходится треть всего кредитного портфеля российской финансовой системы.

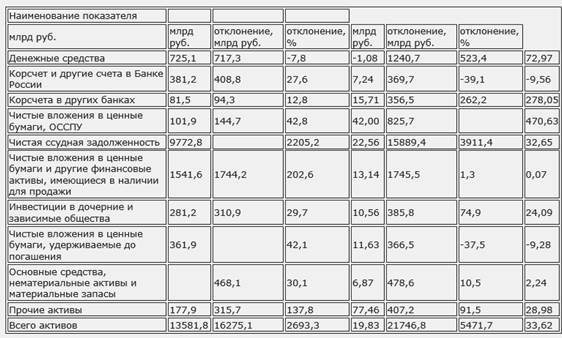

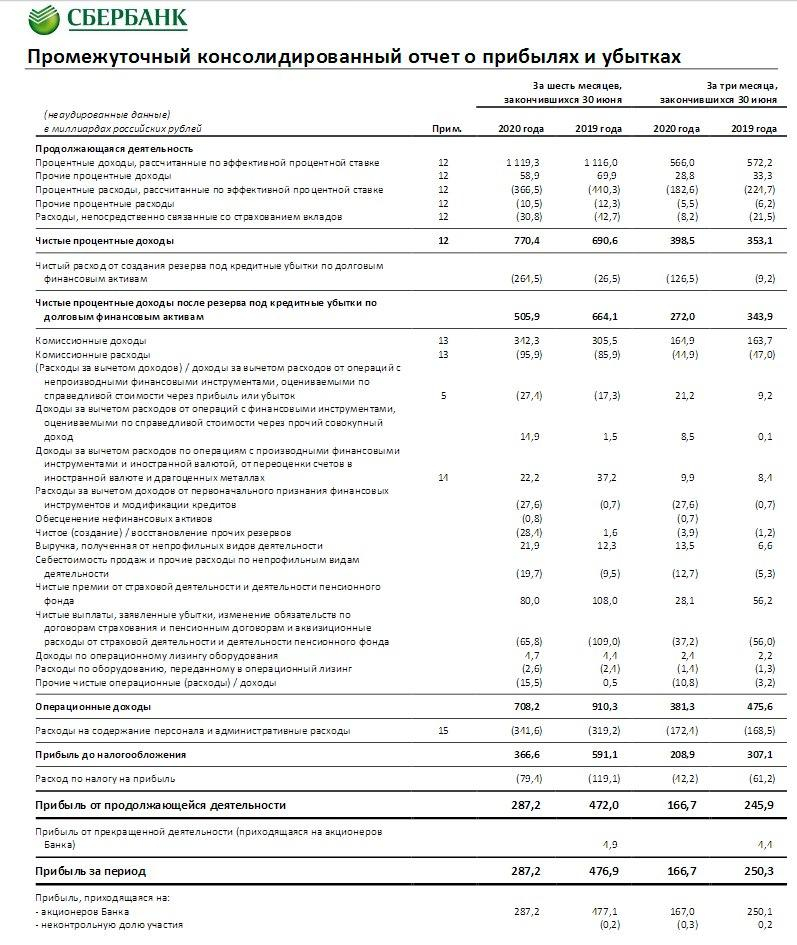

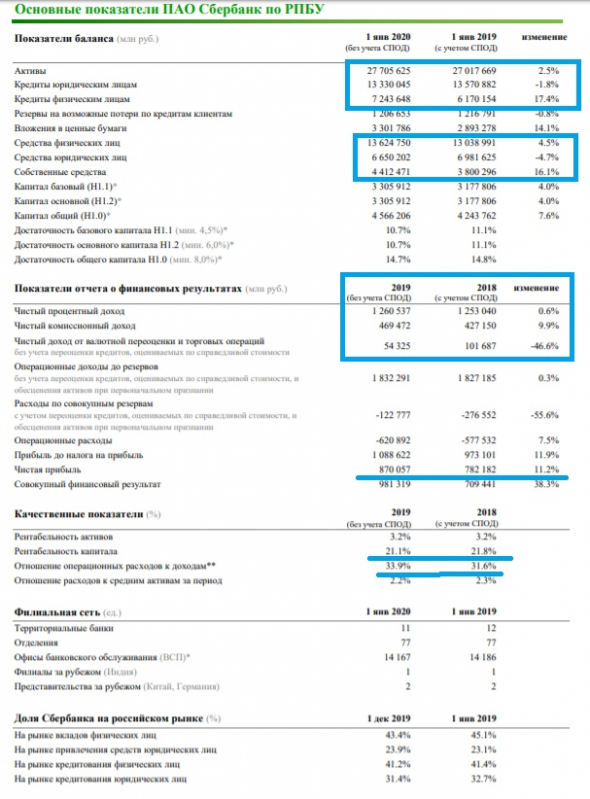

Кредиты клиентам остаются наибольшей частью активов Сбербанка: их 67,9% от общих активов в 2019 году, следовательно, за рассматриваемый период произошло увеличение на 5,1% (Сбербанк, 2019). Ликвидные активы компании также увеличились на 1,9%. Прочие активы, напротив, в 2019 г. уменьшились на 7% по сравнению с 2018 г. (рис. 1 ).

Рисунок 1: Активы Сбербанка в 2018-2019 гг., %, Источник: авторы. Посмотреть полный размер > Корпоративные кредиты уменьшились на 4,2% по сравнению с 2018 годом (Рисунок

2

).

Что касается кредитов физическим лицам в кредитном портфеле компании в 2019 году, то за рассматриваемый период они увеличились на 4,2% (График 3 ).

Рисунок 3: Кредиты физическим лицам в 2018-2019 гг., %, Источник: авторы. Посмотреть полный размер >Потребительские кредиты продемонстрировали наибольший рост за рассматриваемый период (рис. 4 ). Рост потребительских кредитов увеличился на 2,2% за счет стремительного роста продаж кредитов через цифровые каналы, который на конец 2019 года составил 56%.по сравнению с 44% на конец 2018 года. Эта тенденция в основном связана со снижением процентных ставок по этим кредитам, значительным сокращением времени принятия мер по кредиту и развитием цифровых каналов.

Рисунок 4: Потребительские кредиты в 2018-2019 гг., %, Источник: авторы. Посмотреть полный размер > Сбербанк — один из крупнейших игроков на рынке ипотечного кредитования в России с долей портфельного рынка 54,0%. Портфель ипотечных кредитов за рассматриваемый период вырос на 11,4% (рис.

5

).

Портфель ипотечных кредитов за рассматриваемый период вырос на 11,4% (рис.

5

).

Доля Сбербанка в финансировании малого и среднего предпринимательства увеличилась на 3% (рис. 6 ).

Рисунок 6: Финансирование малого и среднего предпринимательства в 2018-2019 гг., %, Источник: авторы. Посмотреть полный размер >Расходы Сбербанка на формирование резервов под обесценение кредитного портфеля в 2019 году выросли на 3,5% (рис. 7 ).

Рисунок 7: Затраты на формирование резервов под обесценение кредитного портфеля в 2018-2019 гг., млрд руб., Источник: авторы. Посмотреть полный размер >Авторы выделили два основных фактора, которые учитывались компанией для оптимального управления кредитным портфелем: макроэкономическая ситуация и специфика финансовой организации.

Качество кредитного портфеля неразрывно связано с несколькими макроэкономическими факторами:

– годовой прирост ВВП;

– реальная процентная ставка;

– годовой уровень инфляции;

– годовой уровень безработицы;

– количество денег.

Помимо макроэкономических переменных, существуют специфические факторы, влияющие на качество управления кредитным портфелем в финансовой организации:

– размер финансового учреждения;

– прибыль;

– эффективность;

– рентабельность;

– условия кредитования;

– профиль риска.

С учетом вышеперечисленных факторов финансовая технология управления кредитным портфелем обеспечила Сбербанку успех и финансовую безопасность на рынке в 2019 году(Стол 1 ).

Таблица 1 – Посмотреть полный размер >Таким образом, финансовая технология управления кредитным портфелем является ключевым элементом успеха компании и ее финансовой безопасности на рынке. Финансовая технология должна включать следующие факторы:

Конкурентоспособность национальной экономики. Если эта конкурентоспособность не на высоком уровне, это может негативно сказаться на способности заемщиков погасить кредит и, как следствие, повлиять на финансовые показатели компании.

Производительность реального сектора экономики при расширении кредитного процесса. Доля неработающих кредитов будет выше в периоды экономического спада.

Расширение макроэкономического мониторинга, включающего экономические показатели для оценки устойчивости и прочности не только кредитного портфеля, но и всей финансовой системы.

Рентабельность активов при ценообразовании кредитных продуктов.

Планирование уровня кредитного риска посредством оценки уровня ожидаемых потерь.

Создание резервов для покрытия возможных убытков по кредитному портфелю.

Мониторинг и контроль уровня кредитного риска в финансовых организациях.

Заключение

Кредитная деятельность – это деятельность финансовых компаний, приносящая доход. Показателем уровня кредитного бизнеса компании является качество кредитного портфеля, которое определяется как совокупность заключенных договоров по кредитным сделкам. Управление кредитным портфелем пронизывает весь кредитный бизнес в финансовой компании. Управление кредитным портфелем начинается с разработки кредитной политики компании и формирования кредитного портфеля на основе этой политики. Процесс продолжается посредством процедур анализа уровня качества кредитного портфеля, мероприятий по его повышению, контроля за внедрением разработанных подходов и стандартов.

Управление кредитным портфелем пронизывает весь кредитный бизнес в финансовой компании. Управление кредитным портфелем начинается с разработки кредитной политики компании и формирования кредитного портфеля на основе этой политики. Процесс продолжается посредством процедур анализа уровня качества кредитного портфеля, мероприятий по его повышению, контроля за внедрением разработанных подходов и стандартов.

Управление ссудным портфелем направлено не только на существующий ссудный портфель, но и на планируемый, а также на корректировку кредитной политики, целей и задач финансовой организации. Выявление факторов, необходимых для управления кредитным портфелем компании в целях обеспечения ее успеха и финансовой безопасности на рынке, чрезвычайно актуально в России и за рубежом. Результаты исследования обеспечат дальнейшее развитие теоретико-методологической базы, а также в повседневной работе финансовых учреждений. Использование финансовой технологии, описанной в данной статье, повысит эффективность работы российских и зарубежных финансовых организаций.

Ссылки

- Андреева С.В., Попова Е.Е., Тарасова Т.М. (2019). Интеграция системы внутреннего контроля для финансовой устойчивости организации. Европейские исследования социальных и поведенческих наук, 57, 113–125.

- Дурбанд, Д. Б., Ло, Р. Х., и Маццолини, А. К. (2019). Финансовое консультирование. Спрингер.

- Филатов Е. А. (2019). Интегральный факторный анализ финансовой рентабельности по методу Филатова. Европейские исследования социальных и поведенческих наук, 50, 356–363.

- Герард, Дж. (2017). Построение портфеля, измерение и эффективность. Спрингер.

- Морозко, Н. И., и Диденко, В. Ю. (2019). Когнитивный подход в анализе использования финансовых технологий в корпоративных финансах. Европейские исследования социальных и поведенческих наук, 57, 1075-1081.

- Пихл, Л., Эом, К., Скалас, Э.