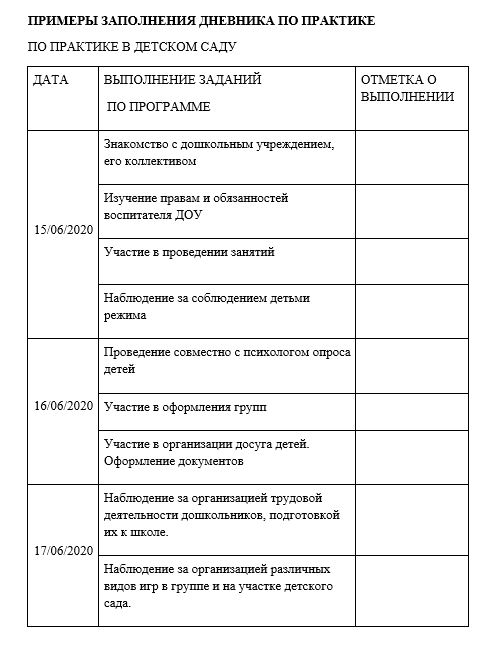

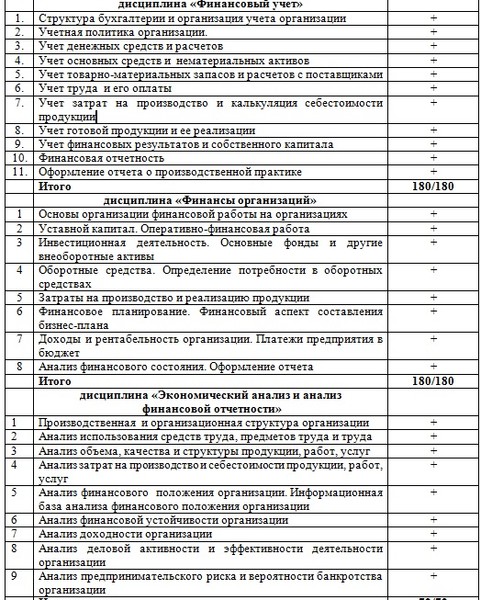

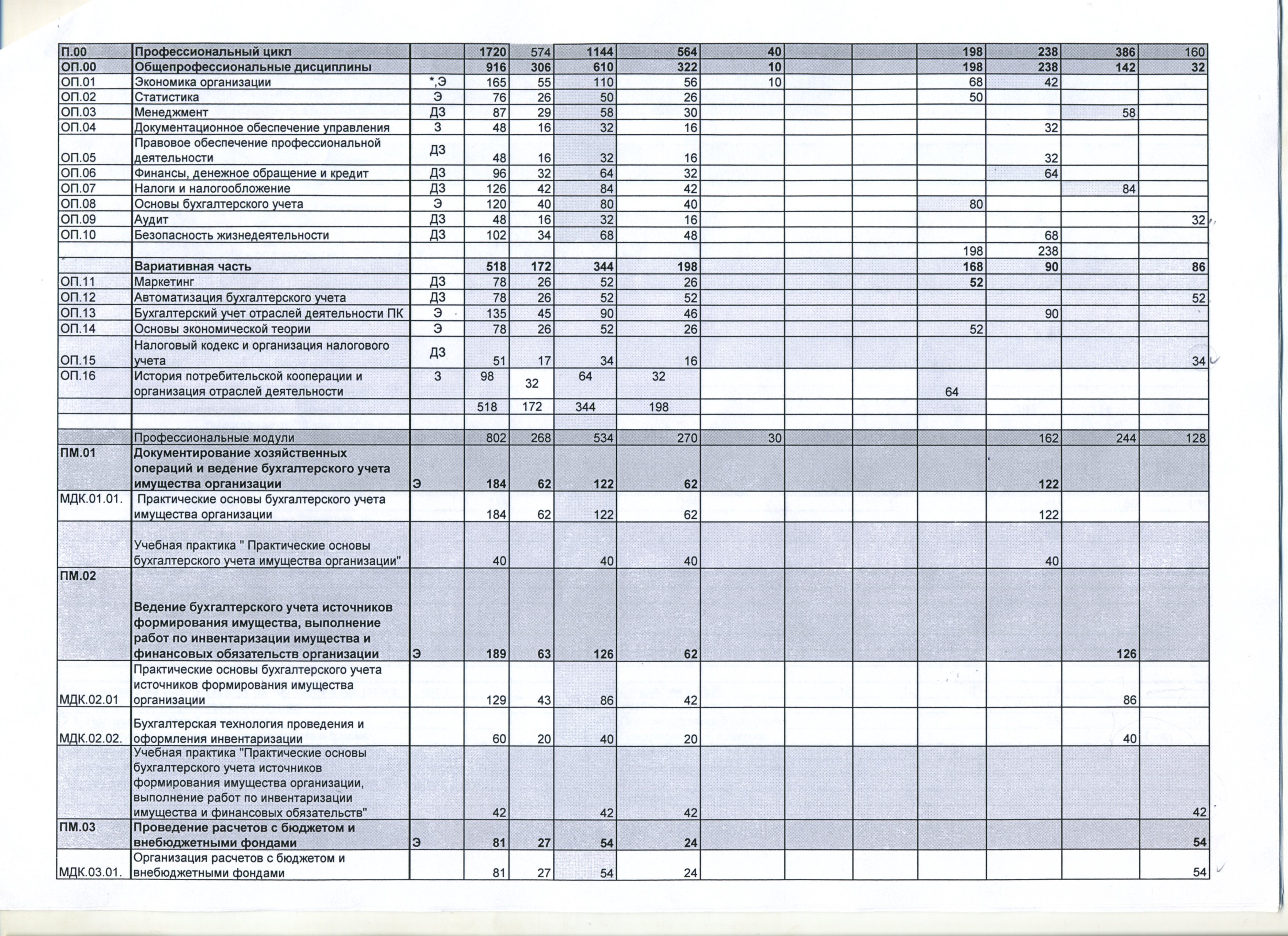

Отчет по практике финансиста — Просвещение

Содержание

| Введение | 3 |

| Общая характеристика ООО «Фарвел» | 5 |

| Анализ конъюнктуры рынка | 10 |

| Заключение | 13 |

| Библиографический список | 15 |

Введение

Актуальность темы учебной практики заключается в том, что процедура финансового оздоровления включает в себя: одновременно с вынесением определения о введении финансового оздоровления арбитражный суд утверждает административного управляющего и график погашения задолженности, и процедура осуществляется в соответствии с планом финансового оздоровления, который подготавливается учредителями (участниками) должника, собственником имущества должника — унитарного предприятия и утверждается собранием кредиторов. План должен предусматривать способы получения должником средств, необходимых для удовлетворения требований кредиторов в соответствии с графиком погашения задолженности в ходе финансового оздоровления.

По своему содержанию структурная оптимизация капитала, направленная на финансовое оздоровление и обеспечивающая восстановление платежеспособности предприятия, есть стратегия приведения состава его капитала, отдельных подразделений и имущественного комплекса в целом к таким пропорциям, которые способствуют минимизации задолженностей, наращиванию входящих и экономии исходящих финансовых потоков.

Возможны два основных методологических подхода к построению указанной стратегии:

- комплекс мероприятий внутренней реструктуризации активов действующего предприятия,

- комплекс мероприятий по реорганизации хозяйствующего субъекта с формированием на базе его имущественного комплекса новых субъектов путем их слияния и присоединения, разделения и выделения.

Главные цели процедуры банкротства предприятия — удовлетворение требований кредиторов, а также исполнение должником обязанности по уплате налогов:

Основным плюсом процедур банкротства является четкое определение размеров задолженности, обязательств, очередности и способов погашения долгов. Все это в конечном итоге позволяет кредиторам рассчитывать на получение своих денежных средств.

Все это в конечном итоге позволяет кредиторам рассчитывать на получение своих денежных средств.

Ликвидация неплатежеспособной фирмы имеет положительные стороны, так как способствует выводу неэффективных предприятий из экономики. Также позитивным аспектом процедуры банкротства является возможность должника, погасив свои обязательства за счет имеющегося имущества, освободиться от долгов и начать новое дело.

Целью учебной практики является анализ и оценка финансового состояния несостоятельного предприятия. Исходя из данной цели, в работе поставлены и решены следующие задачи:

- дана организационно-экономическая характеристика исследуемого предприятия, проведен анализ финансового состояния, ликвидности и платежеспособности предприятия, дана оценка вероятности банкротства предприятия;

- разработаны мероприятия по финансовому оздоровлению предприятия и повышению эффективности управления оборотным капиталом.

Объектом учебной практики выступает организация ООО «Фарвел», предметом – механизм финансового оздоровления предприятий.

Процедура финансового оздоровления как самостоятельный институт несостоятельности не известен иностранным законодательствам и представляет собой специфику исключительно российского законодательства о несостоятельности. Кроме того, указанная процедура не известна и российскому конкурсному праву. Необходимо отметить, что ни Федеральный закон от 8 января 1998 г. № 6-ФЗ «О несостоятельности (банкротстве)», ни Закон РФ от 19 ноября 1992 г. № 3929-1 «О несостоятельности (банкротстве) предприятий», указанную процедуру не предусматривал, однако термин «финансовое оздоровление» был известен ранее и употреблялся в ст. 28 Федерального закона «О несостоятельности (банкротстве)» 1998 г., согласно которой ряд лиц (учредители (участники) должника, собственник имущества унитарного предприятия, кредиторы и иные лица по соглашению с должником) были вправе до момента подачи в арбитражный суд заявления о признании должника банкротом принимать меры, направленные на финансовое оздоровление должника, — предоставлять должнику финансовую помощь (досудебная санация).

Процедура финансового оздоровления, являясь самостоятельной процедурой, может вводиться в соответствии с Законом о банкротстве как альтернатива внешнему управлению, конкурсному производству и мировому соглашению. Данная процедура предоставляет должнику дополнительные возможности восстановления платежеспособности, т.е. введение этой процедуры усиливает продолжниковую направленность законодательства.

Таким образом, финансовое оздоровление представляет собой новую реабилитационную процедуру, направленную на преодоление финансового кризиса должника и предусматривающую возможность для последнего на срок ее введения выплачивать долги в соответствии с утвержденным в предусмотренном порядке графиком и получать средства из источников, определенных планом финансового оздоровления.

ОТЧЕТ по учебной практике. Финансы и кредит РФЭИ

Выбери предмет

Технические

Авиационная и ракетно-космическая техника

Автоматизация технологических процессов

Автоматика и управление

Архитектура и строительство

Базы данных

Военное дело

Высшая математика

Геометрия

Гидравлика

Детали машин

Железнодорожный транспорт

Инженерные сети и оборудование

Информатика

Информационная безопасность

Информационные технологии

Материаловедение

Машиностроение

Металлургия

Метрология

Механика

Микропроцессорная техника

Начертательная геометрия

Пожарная безопасность

Приборостроение и оптотехника

Программирование

Процессы и аппараты

Сварка и сварочное производство

Сопротивление материалов

Текстильная промышленность

Теоретическая механика

Теория вероятностей

Теория игр

Теория машин и механизмов

Теплоэнергетика и теплотехника

Технологические машины и оборудование

Технология продовольственных продуктов и товаров

Транспортные средства

Физика

Черчение

Электроника, электротехника, радиотехника

Энергетическое машиностроение

Ядерные физика и технологии

Другое

Естественные

Агрохимия и агропочвоведение

Астрономия

Безопасность жизнедеятельности

Биология

Ветеринария

Водные биоресурсы и аквакультура

География

Геодезия

Геология

Естествознание

Землеустройство и кадастр

Медицина

Нефтегазовое дело

Садоводство

Фармация

Химия

Хирургия

Экология

Гуманитарные

Актерское мастерство

Английский язык

Библиотечно-информационная деятельность

Дизайн

Документоведение и архивоведение

Журналистика

Искусство

История

Китайский язык

Конфликтология

Краеведение

Криминалистика

Кулинария

Культурология

Литература

Логика

Международные отношения

Музыка

Немецкий язык

Парикмахерское искусство

Педагогика

Политология

Право и юриспруденция

Психология

Режиссура

Реклама и PR

Религия

Русский язык

Связи с общественностью

Социальная работа

Социология

Физическая культура

Философия

Французский язык

Этика

Языки (переводы)

Языкознание и филология

Экономические

Анализ хозяйственной деятельности

Антикризисное управление

Банковское дело

Бизнес-планирование

Бухгалтерский учет и аудит

Внешнеэкономическая деятельность

Гостиничное дело

Государственное и муниципальное управление

Деньги

Инвестиции

Инновационный менеджмент

Кредит

Логистика

Маркетинг

Менеджмент

Менеджмент организации

Микро-, макроэкономика

Налоги

Организационное развитие

Производственный маркетинг и менеджмент

Рынок ценных бумаг

Стандартизация

Статистика

Стратегический менеджмент

Страхование

Таможенное дело

Теория управления

Товароведение

Торговое дело

Туризм

Управление качеством

Управление персоналом

Управление проектами

Финансовый менеджмент

Финансы

Ценообразование и оценка бизнеса

Эконометрика

Экономика

Экономика предприятия

Экономика труда

Экономическая теория

Экономический анализ

EVIEWS

SPSS

STATA

Исследование CFPB подробно описывает быстрый рост кредитования по принципу «Купи сейчас, заплати потом» В отчете

«Купи сейчас, заплати позже: рыночные тенденции и влияние на потребителей» отмечается, что отрасль быстро росла во время пандемии, но заемщики могут получать неравномерное раскрытие информации и защиту. Пять компаний, опрошенных в отчете, выдали 180 миллионов кредитов на общую сумму более 24 миллиардов долларов в 2021 году, что почти в десять раз больше, чем в 2019 году..

Пять компаний, опрошенных в отчете, выдали 180 миллионов кредитов на общую сумму более 24 миллиардов долларов в 2021 году, что почти в десять раз больше, чем в 2019 году..«Купи сейчас, заплати потом» — это быстрорастущий вид кредита, который служит близкой заменой кредитным картам», — сказал директор CFPB Рохит Чопра. «Мы будем работать над тем, чтобы заемщики имели одинаковую защиту, независимо от того, используют ли они кредитную карту или кредит «Купи сейчас, заплати позже».

«Купи сейчас, заплати потом» — это форма беспроцентного кредита, которая позволяет потребителю полностью приобрести продукт, а затем погасить кредит четырьмя частями, причем первый взнос обычно представляет собой первоначальный взнос при покупке. Большинство кредитов «Купи сейчас, заплати позже» варьируются от 50 до 1000 долларов и облагаются штрафами за просрочку платежа, если заемщик пропускает платеж.

«Купи сейчас, заплати потом» за последнее десятилетие приобрела известность как альтернативная форма кредита для розничных покупок в Интернете. Вариант кредитования завоевал популярность у потребителей, которые ищут гибкость, позволяющую оплачивать товары и услуги с течением времени, но которые, возможно, с подозрением относились к другим кредитным продуктам.

Вариант кредитования завоевал популярность у потребителей, которые ищут гибкость, позволяющую оплачивать товары и услуги с течением времени, но которые, возможно, с подозрением относились к другим кредитным продуктам.

Когда-то нишевое финансовое предложение, которое было в значительной степени сосредоточено на одежде и косметике, «Купи сейчас, заплати потом» теперь расширилось до таких несопоставимых отраслей, как путешествия, уход за домашними животными и даже бакалея и бензин. Торговцы одеждой и косметикой, на долю которых в 2019 году пришлось 80,1% всех заказов.

Другие особенности использования кредита в рамках программы «Купи сейчас, плати потом» включают:

- Уровень одобрения кредита растет: 2020.

- Плата за просрочку платежа становится все более распространенной: 10,5% уникальных пользователей взимали по крайней мере одну плату за просрочку в 2021 году по сравнению с 7,8% в 2020 году.

по крайней мере часть заказа, который был возвращен, по сравнению с 12,2% в 2020 году9.0020

по крайней мере часть заказа, который был возвращен, по сравнению с 12,2% в 2020 году9.0020 - Маржа прибыли кредиторов сокращается: маржа в 2021 году составила 1,01% от общей суммы выданного кредита по сравнению с 1,27% в 2020 году. -риск кредита, но сегодняшний отчет выявил несколько областей риска причинения вреда потребителю, в том числе:

- Непоследовательная защита прав потребителей : Заемщики, ищущие кредит «Купи сейчас, плати позже», могут столкнуться с продуктами, которые не предлагают защиты, которые являются стандартными в других странах. потребительский финансовый рынок. К ним относятся отсутствие стандартизированного раскрытия информации о стоимости кредита, минимальные права на разрешение споров, принудительное согласие на автоматическую оплату и компании, которые начисляют несколько штрафов за просрочку одного и того же пропущенного платежа.

- Сбор данных и монетизация : Многие кредиторы «Купи сейчас, заплати потом» меняют свои бизнес-модели на использование проприетарных приложений, что позволяет им создавать ценный цифровой профиль покупательских предпочтений и поведения каждого пользователя.

Практика сбора и монетизации данных потребителей в платежных и кредитных экосистемах может угрожать конфиденциальности, безопасности и автономии потребителей. Это также может привести к консолидации рыночной власти в руках нескольких крупных технологических платформ, владеющих наибольшим объемом потребительских данных, и сократить долгосрочные инновации, выбор и ценовую конкуренцию.

Практика сбора и монетизации данных потребителей в платежных и кредитных экосистемах может угрожать конфиденциальности, безопасности и автономии потребителей. Это также может привести к консолидации рыночной власти в руках нескольких крупных технологических платформ, владеющих наибольшим объемом потребительских данных, и сократить долгосрочные инновации, выбор и ценовую конкуренцию. - Накопление долга и чрезмерное расширение: «Купи сейчас, заплати позже» разработан для поощрения потребителей покупать больше и брать больше. В результате заемщики могут легко получить несколько кредитов в течение короткого периода времени у нескольких кредиторов, или долги «Купи сейчас, заплати позже» могут повлиять на другие долги. Поскольку большинство кредиторов «Купи сейчас, заплати позже» в настоящее время не предоставляют данные крупным компаниям, предоставляющим кредитную отчетность, как «Купи сейчас, заплати позже», так и другие кредиторы не знают о текущих обязательствах заемщика при принятии решения о выдаче новых кредитов.

«Купи сейчас, заплати потом» Поставщики находятся под определенным надзором со стороны федерального правительства и штата. CFPB имеет правоприменительные полномочия в отношении поставщиков кредита, а также имеет право контролировать любых лиц, не являющихся депозитарными страховщиками, таких как поставщик «Купи сейчас, заплати позже», при определенных обстоятельствах. Некоторые штаты считают «Купи сейчас, заплати позже» потребительским кредитом и требуют государственной лицензии или регистрации, а также соблюдения законов штата о потребительском кредите, в то время как в других штатах не требуется лицензирования или регистрации для продуктов «Купи сейчас, заплати позже» без процентов или финансирования. обвинения.

Чтобы устранить дискретный ущерб потребителям, CFPB определит потенциальные интерпретирующие руководства или правила, которые необходимо издать с целью обеспечения того, чтобы кредиторы «Купи сейчас, плати потом» придерживались многих базовых мер защиты, которые Конгресс уже установил для кредитных карт.

В рамках этой проверки агентство также гарантирует, что кредиторы «Купи сейчас, заплати позже», как и компании, выпускающие кредитные карты, будут подвергнуты соответствующим надзорным проверкам.

В рамках этой проверки агентство также гарантирует, что кредиторы «Купи сейчас, заплати позже», как и компании, выпускающие кредитные карты, будут подвергнуты соответствующим надзорным проверкам.Для решения проблем, связанных с возникающими рисками при сборе данных, CFPB определит методы наблюдения за данными, которых кредиторы «Купи сейчас, плати потом» должны избегать.

Чтобы снизить риск чрезмерного кредитования заемщика, CFPB продолжит работу над тем, как отрасль может разработать надлежащую и точную практику кредитной отчетности. Агентство также предпримет шаги для обеспечения строгости методологии, используемой CFPB и остальной частью Федеральной резервной системы для оценки долговой нагрузки домохозяйств.

Сегодняшний отчет опубликован после того, как Бюро объявило о проведении мониторинга рынка в декабре 2021 года, чтобы лучше понять отрасль. В январе 2022 года CFPB представил публичное уведомление и запрос на комментарии общественности об их опыте работы с кредитами «Купи сейчас, заплати позже».

Данные и идеи в отчете основаны на ответах на этот запрос, а также на обезличенных представлениях в общедоступной базе данных жалоб CFPB, а также на общедоступных финансовых документах и других исходных материалах от пяти фирм, которые получили приказы Бюро о мониторинге рынка.

Данные и идеи в отчете основаны на ответах на этот запрос, а также на обезличенных представлениях в общедоступной базе данных жалоб CFPB, а также на общедоступных финансовых документах и других исходных материалах от пяти фирм, которые получили приказы Бюро о мониторинге рынка.Прочтите сегодняшний отчет, «Купи сейчас, заплати потом: рыночные тенденции и влияние на потребителей»

Прочтите подготовленные комментарии директора Чопры по поводу публикации отчета.

Потребители, у которых возникла проблема с продуктом или услугой «Купи сейчас, заплати позже» или любым другим потребительским финансовым продуктом или услугой, могут подать жалобу в CFPB через Интернет или по телефону (855) 411-CFPB (2372).

### Бюро финансовой защиты потребителей (CFPB) — это агентство 21-го века, которое помогает рынкам потребительского финансирования работать, делая правила более эффективными, последовательно и справедливо применяя эти правила, а также предоставляя потребителям возможность лучше контролировать их экономической жизни.

Для получения дополнительной информации посетите www.consumerfinance.gov .

Для получения дополнительной информации посетите www.consumerfinance.gov . Определение, важность, типы и примеры

Что такое финансовый анализ?

Финансовый анализ — это процесс оценки предприятий, проектов, бюджетов и других операций, связанных с финансами, для определения их эффективности и пригодности. Как правило, финансовый анализ используется для определения того, является ли организация стабильной, платежеспособной, ликвидной или достаточно прибыльной, чтобы оправдать денежные инвестиции.

Основные выводы

- Финансовый анализ, если он проводится внутри компании, может помочь управляющим фондами принимать будущие бизнес-решения или анализировать исторические тенденции прошлых успехов.

- При проведении внешнего финансового анализа инвесторы могут выбрать наилучшие возможные инвестиционные возможности.

- Фундаментальный анализ и технический анализ являются двумя основными типами финансового анализа.

- Фундаментальный анализ использует коэффициенты и данные финансовой отчетности для определения внутренней стоимости ценной бумаги.

- Технический анализ предполагает, что стоимость ценной бумаги уже определяется ее ценой, и вместо этого он фокусируется на тенденциях изменения стоимости с течением времени.

Финансовый анализ

Понимание финансового анализа

Финансовый анализ используется для оценки экономических тенденций, определения финансовой политики, построения долгосрочных планов деловой активности и определения проектов или компаний для инвестиций. Это делается путем синтеза финансовых чисел и данных. Финансовый аналитик тщательно изучит финансовую отчетность компании — отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Финансовый анализ может проводиться как в корпоративных финансах, так и в условиях инвестиционного финансирования.

Одним из наиболее распространенных способов анализа финансовых данных является расчет коэффициентов на основе данных в финансовой отчетности для сравнения с показателями других компаний или с собственными историческими показателями компании.

Например, рентабельность активов (ROA) — это общий коэффициент, используемый для определения того, насколько эффективно компания использует свои активы, и в качестве меры прибыльности. Это соотношение можно рассчитать для нескольких компаний одной отрасли и сравнить друг с другом в рамках более крупного анализа.

Не существует единственного наилучшего финансового аналитического коэффициента или расчета. Чаще всего аналитики используют комбинацию данных, чтобы прийти к выводу.

Корпоративный финансовый анализ

В корпоративных финансах анализ проводится внутри бухгалтерии и доводится до руководства, чтобы улучшить процесс принятия бизнес-решений. Этот тип внутреннего анализа может включать такие коэффициенты, как чистая приведенная стоимость (NPV) и внутренняя норма прибыли (IRR), чтобы найти проекты, которые стоит выполнить.

Многие компании предоставляют кредит своим клиентам. В результате поступления денежных средств от продаж могут быть задержаны на определенный период времени.

Для компаний с большими остатками дебиторской задолженности полезно отслеживать количество непогашенных продаж (DSO), что помогает компании определить период времени, необходимый для превращения продажи в кредит в наличные деньги. Средний период инкассации является важным аспектом общего цикла конверсии денежных средств компании.

Для компаний с большими остатками дебиторской задолженности полезно отслеживать количество непогашенных продаж (DSO), что помогает компании определить период времени, необходимый для превращения продажи в кредит в наличные деньги. Средний период инкассации является важным аспектом общего цикла конверсии денежных средств компании.Ключевой областью корпоративного финансового анализа является экстраполяция прошлых показателей компании, таких как чистая прибыль или размер прибыли, на оценку будущих результатов компании. Этот тип анализа исторических тенденций полезен для выявления сезонных тенденций.

Например, розничные продавцы могут увидеть резкий рост продаж за несколько месяцев до Рождества. Это позволяет предприятию прогнозировать бюджеты и принимать решения, такие как необходимые минимальные уровни запасов, на основе прошлых тенденций.

Инвестиционный финансовый анализ

В инвестиционном финансировании аналитик, внешний по отношению к компании, проводит анализ в инвестиционных целях.

Аналитики могут использовать инвестиционный подход «сверху вниз» или «снизу вверх». Подход «сверху вниз» сначала ищет макроэкономические возможности, такие как высокоэффективные сектора, а затем углубляется, чтобы найти лучшие компании в этом секторе. С этого момента они дополнительно анализируют акции конкретных компаний, чтобы выбрать потенциально успешные в качестве инвестиций, просматривая в последнюю очередь основные принципы конкретной компании.

Аналитики могут использовать инвестиционный подход «сверху вниз» или «снизу вверх». Подход «сверху вниз» сначала ищет макроэкономические возможности, такие как высокоэффективные сектора, а затем углубляется, чтобы найти лучшие компании в этом секторе. С этого момента они дополнительно анализируют акции конкретных компаний, чтобы выбрать потенциально успешные в качестве инвестиций, просматривая в последнюю очередь основные принципы конкретной компании.Восходящий подход, с другой стороны, рассматривает конкретную компанию и проводит анализ соотношений, аналогичный тем, которые используются в корпоративном финансовом анализе, рассматривая прошлые результаты и ожидаемые будущие результаты в качестве инвестиционных показателей. Инвестирование снизу вверх заставляет инвесторов в первую очередь учитывать микроэкономические факторы. Эти факторы включают общее финансовое состояние компании, анализ финансовой отчетности, предлагаемые продукты и услуги, спрос и предложение и другие индивидуальные показатели корпоративной эффективности с течением времени.

Финансовый анализ полезен только как сравнительный инструмент. Вычисление одного экземпляра данных обычно бесполезно; сравнение этих данных с предыдущими периодами, другими бухгалтерскими счетами или финансовой информацией конкурентов дает полезную информацию.

Виды финансового анализа

Существует два типа финансового анализа: фундаментальный анализ и технический анализ.

Фундаментальный анализ

Фундаментальный анализ использует коэффициенты, полученные из данных в финансовой отчетности, таких как прибыль компании на акцию (EPS), для определения стоимости бизнеса. Используя анализ коэффициентов в дополнение к тщательному анализу экономической и финансовой ситуации, связанной с компанией, аналитик может получить внутреннюю стоимость ценной бумаги. Конечная цель состоит в том, чтобы получить число, которое инвестор может сравнить с текущей ценой ценной бумаги, чтобы увидеть, является ли ценная бумага недооцененной или переоцененной.

Технический анализ

В техническом анализе используются статистические тенденции, полученные в результате торговой деятельности, такие как скользящие средние (MA).

По сути, технический анализ предполагает, что цена ценной бумаги уже отражает всю общедоступную информацию, и вместо этого фокусируется на статистическом анализе ценовых движений. Технический анализ пытается понять настроения рынка, лежащие в основе ценовых тенденций, путем поиска моделей и тенденций, а не анализа фундаментальных характеристик ценной бумаги.

По сути, технический анализ предполагает, что цена ценной бумаги уже отражает всю общедоступную информацию, и вместо этого фокусируется на статистическом анализе ценовых движений. Технический анализ пытается понять настроения рынка, лежащие в основе ценовых тенденций, путем поиска моделей и тенденций, а не анализа фундаментальных характеристик ценной бумаги.Горизонтальный и вертикальный анализ

При рассмотрении финансовой отчетности компании используются два распространенных типа финансового анализа: горизонтальный анализ и вертикальный анализ. Оба используют один и тот же набор данных, хотя каждый аналитический подход отличается.

Горизонтальный анализ предполагает выбор сопоставимых финансовых данных за несколько лет. В качестве базового периода выбирается один год, часто самый старый. Затем каждая учетная запись за каждый последующий год сравнивается с этим базовым уровнем, создавая процент, который легко определяет, какие учетные записи растут (надеюсь, доход), а какие сокращаются (надеюсь, расходы).

Вертикальный анализ влечет за собой выбор конкретной точки отсчета, а затем просмотр того, как каждый другой компонент финансового отчета сравнивается с этим показателем. Чаще всего в качестве эталона используется чистый объем продаж. Затем компания сравнивает себестоимость проданных товаров, валовую прибыль, операционную прибыль или чистую прибыль в процентах с этим ориентиром. Затем компании могут отслеживать, как процент меняется с течением времени.

Примеры финансового анализа

За девять месяцев, закончившихся 30 сентября 2022 года, Amazon.com сообщила о чистом убытке в размере 3 миллиардов долларов. Это существенное снижение по сравнению с прошлым годом, когда компания сообщила о чистой прибыли более 19 долларов.миллиард.

Amazon.com, отчет о деятельности за третий квартал 2022 года.Финансовый анализ показывает некоторые интересные аспекты прибыли компании на акцию (показаны выше). С одной стороны, прибыль на акцию компании за первые три квартала составила -0,29 доллара; по сравнению с предыдущим годом Amazon заработала 1,88 доллара на акцию.

Такой резкой разницы не было. если рассматривать только третий квартал 2022 года по сравнению с 2021 годом. Хотя прибыль на акцию действительно снижалась из года в год, прибыль на акцию компании за каждый третий квартал была сопоставимой (0,31 доллара на акцию против 0,28 доллара на акцию).

Такой резкой разницы не было. если рассматривать только третий квартал 2022 года по сравнению с 2021 годом. Хотя прибыль на акцию действительно снижалась из года в год, прибыль на акцию компании за каждый третий квартал была сопоставимой (0,31 доллара на акцию против 0,28 доллара на акцию).Аналитики также могут использовать приведенную выше информацию для проведения корпоративного финансового анализа. Например, рассмотрите приведенную ниже маржу операционной прибыли Amazon.

- 2022 г.: 9 511 долл. США / 364 779 долл. США = 2,6%

- 2021 г.: 21 419 долл. США / 332 410 долл. США = 6,4%

С третьего квартала 2021 года по третий квартал 2022 года компания испытала снижение операционной маржи, что позволило финансовому анализу показать, что компания просто получает меньшую операционную прибыль на каждый доллар продаж.

Чем полезен финансовый анализ?

Финансовый анализ направлен на определение того, является ли организация стабильной, ликвидной, платежеспособной или достаточно прибыльной, чтобы оправдать денежные инвестиции.

Он используется для оценки экономических тенденций, определения финансовой политики, построения долгосрочных планов деловой активности и определения проектов или компаний для инвестиций.

Он используется для оценки экономических тенденций, определения финансовой политики, построения долгосрочных планов деловой активности и определения проектов или компаний для инвестиций.Как проводится финансовый анализ?

Финансовый анализ можно проводить как в корпоративных, так и в инвестиционных финансах. Финансовый аналитик тщательно изучит финансовую отчетность компании — отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.

Одним из наиболее распространенных способов анализа финансовых данных является расчет коэффициентов на основе данных в финансовой отчетности для сравнения с показателями других компаний или с собственными историческими показателями компании. Ключевой областью корпоративного финансового анализа является экстраполяция прошлых показателей компании, таких как чистая прибыль или размер прибыли, на оценку будущих результатов компании.

Какие методы используются при проведении финансового анализа?

Аналитики могут использовать вертикальный анализ для сравнения каждого компонента финансового отчета в процентах от базового уровня (например, каждого компонента в процентах от общего объема продаж).

В качестве альтернативы аналитики могут выполнять горизонтальный анализ, сравнивая финансовые результаты одного базового года с результатами других лет.

В качестве альтернативы аналитики могут выполнять горизонтальный анализ, сравнивая финансовые результаты одного базового года с результатами других лет.Многие методы финансового анализа включают анализ темпов роста, включая регрессионный анализ, годовой рост, нисходящий анализ, такой как процентная доля рынка, или восходящий анализ, такой как анализ факторов дохода.

Наконец, финансовый анализ часто влечет за собой использование финансовых показателей и коэффициентов. Эти методы включают коэффициенты, относящиеся к ликвидности, платежеспособности, прибыльности или эффективности (оборачиваемости ресурсов) компании.

Что такое фундаментальный анализ?

Фундаментальный анализ использует коэффициенты, полученные из данных в финансовой отчетности, таких как прибыль компании на акцию (EPS), для определения стоимости бизнеса. Используя анализ коэффициентов в дополнение к тщательному анализу экономической и финансовой ситуации, связанной с компанией, аналитик может получить внутреннюю стоимость ценной бумаги.